proVenture (проВенчур)

06 ноября 2024 09:00

🔥🔥🔥 Harlem Capital VC Syllabus.

Хотите работать в VC? Хотите понимать, как работает венчурный фонд?

Harlem Capital сделал публичным свою программу для новых сотрудников в рамках internship. Она рассчитана на постепенное погружение в течение до 10 недель и покрывает основные аспекты работы венчурного фонда.

1/ Какие разделы там есть?

▪️Sourcing & Due Diligence

▪️Product-Market-Fit

▪️KPIs and Unit Economics

▪️Market Sizing

▪️Valuation

▪️Term Sheets & Financing

▪️VC Exits

▪️Fund Operations

▪️Platform

▪️Additional HCP Resources

2/ На что стоит обратить внимание?

🔹В каждом разделе базовые моменты, которые нужно знать члену команды VC фонда, а также большое количество дополнительных ресурсов – статьи и видео;

🔹Очень важно, что помимо инвестиционного аспекта, разбираются также операционные – раздел Fund Operations стоит отдельно рекомендовать, потому что венчурный фонд это не только про критику стартапов и отказ инвестировать в пренебрежительной манере с огромным ЧСВ, это еще и достаточно большой операционный труд. А еще и способ попасть в фонд – вы это можете сделать через операционные команды (которые нанимают достаточно активно, кстати, регулирование меняется!);

🔹Отдельно хочется выделить секцию под названием Portfolio Construction, потому что это едва ли не первое, что надо решить команде фонда после определения базовых параметров инвестфокуса – как мы строим портфель? В документе описываются две ключевые стратегии:

▫️Conviction Model: тут концентрированные ставки, не так много инвестиций и выше чек – подходит для средних и поздних стадий и не подходит для ранних.

▫️Diversification Model: тут много сделок, разные ставки, выше риск каждой сделки, но их много – подходит для ранних стадий. А подходит ли для поздних, спросите у Tiger Global.

👉 В общем, читайте документ на 47 страниц в приложении ниже, и почувствуйте, какого это – выстроить работу венчурного фонда.

@

#hotovc

Читать полностью…

proVenture (проВенчур)

05 ноября 2024 09:30

🤩 Y Combinator application guide.

Ребята, прошедшие YC, иногда практикуют такую тему как ревью заявок от других фаундеров, которые только стремятся попасть в акселератор.

Но сейчас, поскольку Y Combinator перешел на 4 батча в год вместо 2, смотреть руками заявки становится еще более сложно и времязатратно. Поэтому очень вовремя хочется обратить ваше внимание на гайд от Юрия Ребрика (Fluently), которые сам попал со своим стартапом в YC после 3-х попыток.

💾👉 Гайд доступен по ссылке: https://getfluently.notion.site/Y-Combinator-Application-Guide-1286a9ce04d98004b4dac50cf66fb883

👉 Оригинальный пост Юрия в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7255210176780091394/

Юрий говорит, что не просто сделал гайд в одного, его посмотрели другие выпускники YC, а также партнеры.

Так что изучайте и оттачивайте ваши заявки!

P.S. Кстати, а по этой ссылке вы можете прочитать рубрику #прораунды, где Юрий рассказывал, как они поднимали $2M во Fluently после YC.

@

#YC #howtovc #полезное

Читать полностью…

proVenture (проВенчур)

01 ноября 2024 09:00

🌱 Стартап-мафии или фабрики-стартапов по GenAI – отчет Accel по Европе и Израилю.

Мы сейчас наблюдаем исход большого количества первых лиц из OpenAI, они создают свои стартапы на наших глазах.

Но Accel копнул глубже и сделал исследование по таким стартап-фабрикам в Европе и США в области GenAI. Посмотрим, что там интересного.

1/ В каких странах больше всего GenAI стартапов? Посмотрим на топ-5:

🇬🇧 UK: 67 (30%);

🇩🇪 Германия: 32 (14%)

🇮🇱Израиль: 29 (13%);

🇫🇷 Франция: 24 (11%);

🇳🇱 Нидерланды: 14 (6%).

🔹В остальных уже <10 компаний.

2/ А кто топ-5 по привлеченным инвестициям? Тут в топ-5 другой лидер:

🇫🇷 Франция: $2.29B;

🇬🇧 UK: $1.15B;

🇮🇱 Израиль: $1.04B;

🇩🇪 Германия: $636M;

🇸🇪 Швеция: $156M.

3/ Каков профиль основателя GenAI стартапа в Европе и в Израиле?

▪️10 лет опыта работы или академических исследований;

▪️25% стартапов имеют хотя бы 1 основателя с опытом в Amazon, Apple, DeepMind, Facebook (принадлежит Meta, признанной экстремистской), Google или Microsoft.

4/ Каковы же стартап-фабрики? Откуда основатели выходят?

1️⃣ Google: 11.3%;

2️⃣ DeepMind: 5.0%;

3️⃣-4️⃣ Facebook / Stanford: 4.1%;

5️⃣-8️⃣ Apple / Oxford / McKinsey / Amazon: 3.6%.

🔹Удивлен немного увидеть McKinsey в списке, но где "наша консультантская" не пропадала.

5/ А где учатся основатели GenAI стартапов?

1️⃣ Cambridge University: 7.9%;

2️⃣-3️⃣ Ecole Polytechnique / Imperial College London: 7.0%

4️⃣-5️⃣ University College London / Tel Aviv University: 6.5%

6️⃣ Oxford University: 5.1%.

🔹Все топы в Великобритании, кроме двух ВУЗов в Израиле и Франции.

6/ В отчете есть еще профили по странам – Франция, Германия, UK, Израиль, можете посмотреть подробнее.

👉 Ссылка на сайт Accel: https://www.accel.com/founder-factory

💾 В приложении также сам отчет на [14 страниц].

P.S. Этот отчет изначально был подсмотрен в канале у Насти Карповой из Больших Идей @. Там очень много подобных историй встречается.

#research #ai

Читать полностью…

proVenture (проВенчур)

30 октября 2024 09:48

🔥🔥🔥 Generative AI’s Act o1.

Вторая версия манифеста по GenAI от Sequoia (но называется о1, догадайтесь, почему), которую они выпустили ранее в этом месяце. Маст рид конечно же!

1/ Sequoia говорит о том, что мы перешли от системного мышления 1 к системному мышлению 2. Что это значит?

▪️System 1: pre-trained;

▪️System 2: deliberate reasoning.

🔹По второму типу как раз работает модель о1 от OpenAI, она как бы “думает дольше”, прежде, чем ответить, но зато ответы получаются более точные и более сложные.

2/ В итоге формируется 3 уровня:

▫️Application specific cognitive architecture;

▫️Reasoning layer;

▫️Pre-training layer.

🔹Верхний уровень нужен для конкретных apps, которые будут использовать LLM модели. И с учетом развития agentic reasoning, это может создать новую модель service-as-a-software.

3/ Какой может быть рынок для такой новой SaaS модели? Это уже не просто рынок приложений, а рынок услуг. Смотрите за эволюцией:

▪️2010: $6B cloud software market как часть $350B software market;

▪️2024: $400B cloud software market как часть $650B Software market

И новая история:

▫️2024: $3B AI Software market как часть $10T+ software and services market;

▫️202?: можно ожидать повторения в будущем?

4/ С учетом развития новой модели области для инвестиций можно выделить следующие:

▪️Infrastructure;

▪️Models;

▪️DevTools and infrastructure software: ~15 компаний с выручкой $1B+ создано в рамках cloud software, то же может случиться и в рамках AI;

▪️Apps: самый желанный сегмент для инвесторов. ~20 компаний с $1B+ выручкой было создано в cloud рынке и еще ~20 в mobile.

Повод подумать над тем, как создавать value на этом еще формирующемся рынке.

👉 Ссылка на статью Sequoia: https://www.sequoiacap.com/article/generative-ais-act-o1/

#ai #trends #research

Читать полностью…

proVenture (проВенчур)

28 октября 2024 09:25

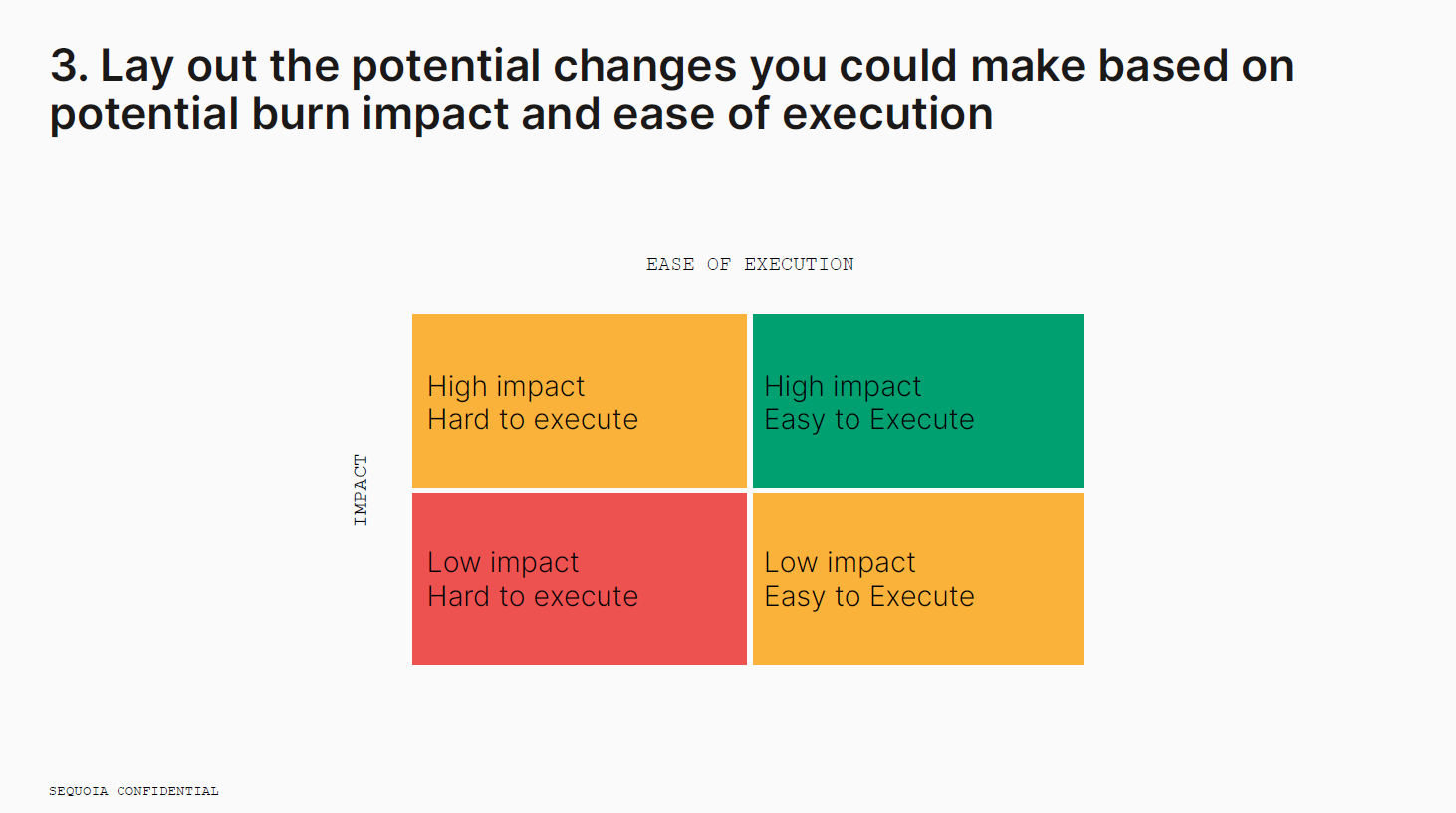

💨 Extending your runway.

Александр Джарвис (startup advisor) делится актуальной презентацией от Sequoia на тему управления вашим runway.

Runway – это количество месяцев, на которое у вас осталось денежных средств. Условно, если у вас на счету $100K, а вы прожигаете $10K в месяц, то вы можете просуществовать еще 10 месяцев (10 месяцев – это и есть runway).

1/ Рассчитываем ваш runway. Правильно учитывать вашу чистую денежную позицию и делить на все отрицательные денежные потоки (не только операционные). Если в компании есть венчурный долг, то поднятые средства лучше вычитать из денежных и считать чистые – ведь долг нужно будет вернуть.

2/ Runway надо постоянно измерять, лучше каждый месяц. Есть ментальный фреймфорк, при котором нужно (а) начинать поднимать деньги, когда осталось 12М runway, и (б) иметь основание для ожидаемого роста фундаментальных показателей. Ментальная она потому, что ожидать надо лучшего, а готовиться к худшему, хотя инвестору вы будете говорить только про первый вариант.

3/ Три группы ситуации с runway:

🔴 Критическая (runway <12M): нужно все внимание уделять runway, это вопрос выживания;

🟡 Спорная (runway >12M, но недостаточно, чтобы достичь milestone для следующего раунда): runway все еще должен быть под большим присмотром;

🟢 Позитивная (runway >12M): это не в критическом домене, но нужно следить и оптимизировать.

🔹Частая ловушка заключается в том, что многие основатели думают, что они в группе 3, а на самом деле – в группе 2.

4/ Как увеличить runway? Можно сделать простую матрицу из 4 групп:

▪️High impact, hard to execute;

▪️Low impact, hard to execute;

▪️High impact, easy to execute;

▪️Low impact, easy to execute.

5/ Дальше нужно выставить цель и действовать. Sequoia рекомендует добавлять еще + 12М к своей цели. Если цель достичь 12М runway, то нужно считать, что это 24М.

6/ Дальше вопрос execution. Красная категория откладывается в долгий ящик. Зеленая категория – самая лучшая, можно с нее начать. Но процесс может быть итерационным, поэтому не стоит забывать о желтых и комбинировать quick wins с более среднесрочными мерами.

7/ О чем нужно помнить?

🔹Любые снижения затрат не должны стать критическими для перспектив вашего бизнеса.

🔹Вы столкнетесь с проблемами: сокращать персонал сложно, повышать цены для клиентов тоже.

🔹Но вы можете отработать возможности: дать больше ответственности и мотивации команде, увеличить эффективность продаж, получить больше гибкости за счет увеличения runway.

👉 Ссылка на пост Александра в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7249278198004240385/

А в приложении ниже сама презентация Sequoia с комментариями на [24 страницы].

@

#howtovc #полезное

Читать полностью…

proVenture (проВенчур)

25 октября 2024 09:15

⌛️ Сколько у стартапа занимает времени, чтобы выйти на IPO?

Актуальную статистику подбил Джейсон Лемкин (SaaStr) и опубликовал в своем блоге.

💡 Ключевой инсайт: сейчас это в среднем занимает 10.4 лет, а может стать 13.6 лет.

1/ Какая еще интересная информация есть?

▪️Джейсон рассмотрел 33 IPO с 2013 по 2024 года;

▪️Минимальный срок 6 лет (Samsara, Elastic, Veeva), максимальный – 18 лет (Squarespace);

▪️Еще дополнительно известно, что компании в среднем были основаны, когда основателю было 33 года, а на IPO выходили, когда было 44 года;

▪️К слову, только 2 из 33 компаний выходили на IPO уже без основателя на борту.

👉 Ссылка на статью: https://www.saastr.com/how-long-does-it-take-to-ipo-these-days/

2/ А что мы можем ждать в будущем?

▫️Есть целая группа компаний (их 10), которая может выйти на IPO уже в 2025 году;

▫️Моложе всех может быть Revolut (10 лет), старше всех – Klarna (20 лет).

▫️Если так будет, то средний возраст среди 10 стартапов будет 13.6 лет. Уже более чем на 30% времени больше!

▫️Это не вся выборка, зато мы смотрим на референсные для всего рынка компании, что вполне справедливо.

👉 Ссылка на твит: https://x.com/jasonlk/status/1846216066260959710

@

#trends #exits

Читать полностью…

proVenture (проВенчур)

24 октября 2024 09:15

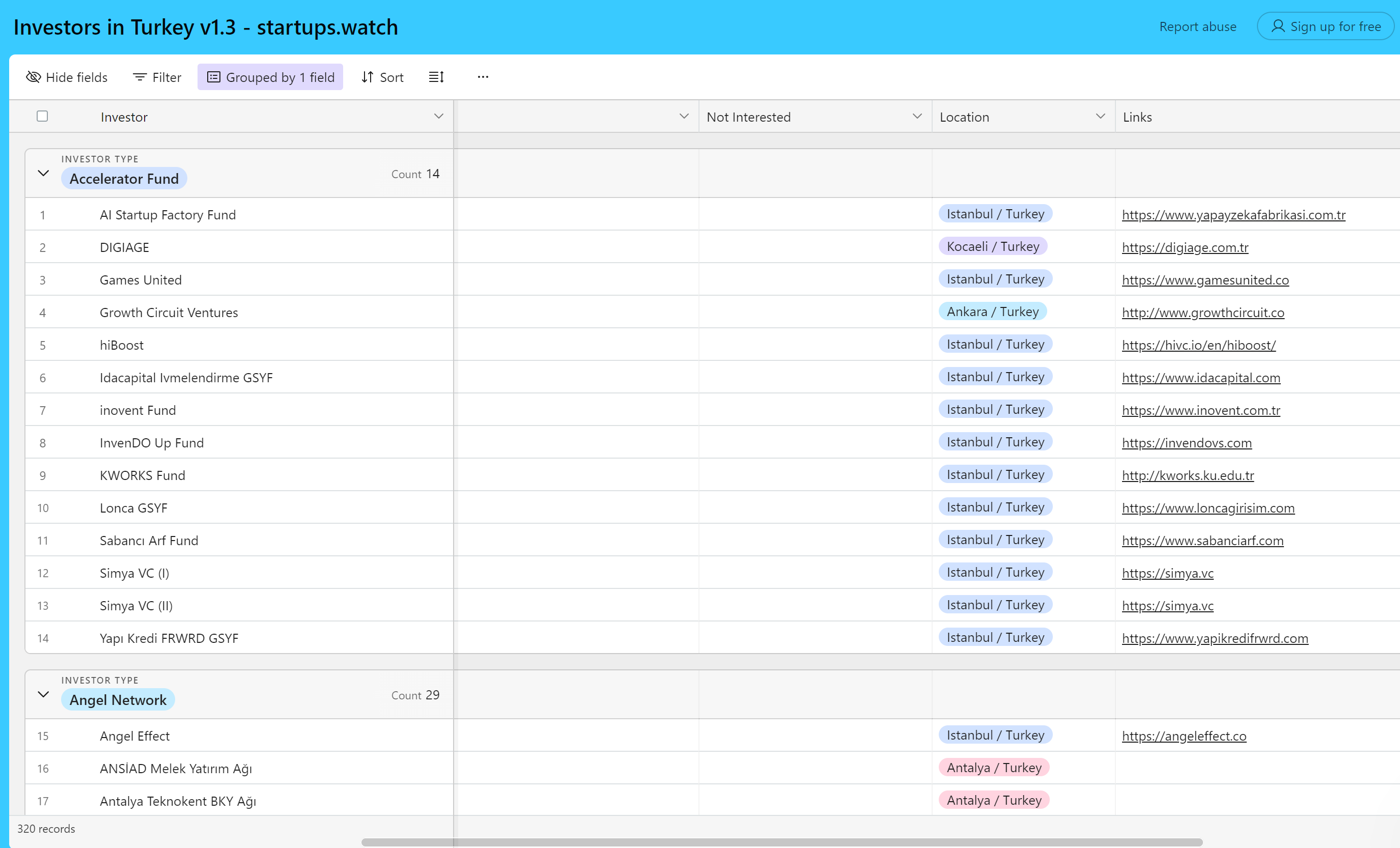

🔥 Список 300+ инвесторов в Турции.

Серкан Унсал (Startup Watch) некоторое время назад выложил список инвесторов в Турции, который они верифицируют. Не так многие делают бизнес именно в Турции, но знаю, что особенно в последние годы внимания к этой локации больше, поэтому делюсь с вами этим списком.

Что входит в этот список?

▪️320 инвесторов;

▫️Accelerator Fund: 14;

▫️Angel Network: 29;

▫️Platform: 11;

▫️Venture Capital: 37;

▫️Corporate VC: 88;

▫️Investment Office: 29;

▫️Growth Equity: 1;

▫️Private Equity: 15;

▫️Secondary Funds: 3;

▫️GSYF: 93

2/ Поскольку последняя категория самая популярная и в то же время неочевидная, давайте посмотрим, что такое GSYF.

GSYF расшифровывается "Girişim Sermayesi Yatırım Fonu", а переводится как фонд венчурных инвестиций. То есть по сути VC фондов в списке 37 + 93 = 130.

3/ Какие еще данные там есть? (цифры – это количество инвесторов, у которых параметр известен)

▪️Links: 202

▪️Ticket Size: 47

▪️Focus Areas: 27

▪️Contacts: 3, зато Legal Form (форма на сайте): 140.

▫️В таблице есть еще другая информация – куда инвесторы НЕ инвестируют, где расположены в Турции и т.п.

💾👉 Ссылка на Airtable: https://airtable.com/appX9fAvmdficRs6X/shrJu71Uln1kO7fbs/tblBBV4SNKTs4AQlg

👉 Ссылка на пост Серкана в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7250813668773220353/

@

#investors #fundraising

Читать полностью…

proVenture (проВенчур)

22 октября 2024 17:35

👀 Как повысить свою насмотренность? Тщательно следить за тем, что делают другие предприниматели.

Вы тут иногда смеетесь, но сообщества – это реально то, что я едва ли не больше всего ценю за огромное количество возможностей, которые они дают и которые часто нельзя оценить материально или иногда пощупать. И через сообщества очень круто следить за трендами, опытом и инсайтами.

Хочется с вами поделиться ресурсом, который сформировал одно из крутых сообществ, где я состою, R-Founders. Они собрали для вас (нас) папку из 29 каналов от предпринимателей, C-level и немного инвесторов, куда не просто наш канал также попал, но и где просто почетно быть.

👉 Ссылка: /channel/addlist/72XGG5CmczlmODM6

Классный микс из бизнеса на глобал, диджитал номадства и лайфстала жизни в разных странах, сложных мутотеней про налоги, визы, найм международной команды – короче говоря, максимальный концентрат того, что интересно читать лидеру, который развивается на глобальных рынках.

Что крутого можно выделить там в качестве примера?

🔹 ChillHouse. Канал Леши Моисеенкова, который в том числе делал Prisma, Capture, LF.Group (недавно их купила Xsolla). 2 экзита, 3 стартапа. Горжусь знакомством и с упоением читаю!

🔹 Неуспешный неуспех в NO CODE и AI. Саша Победитель (чувствуется ирония) не как все. Обычно люди делятся только успехами. Неуспех показывать не любят, будто его нет. Это жутко портит восприятие мира, кажется что в тебе что-то не так. Поэтому обратите внимание на то, как открыто Саша рассказываю о всем говне на своем пути, это вдохновляет.

🔹 Катя взрослеет. Нельзя не отметить Катю Курашеву, фаундер и CEO R-Founders, именно она собрала под одной крышей всех этих замечательных людей. За Катей очень интересно наблюдать, она реально живет в стиле digital nomad, проехала 200к+ км от США до Сеула за 2,5 года, много делится внутрянкой создания глобального комьюнити, а еще у нее был опыт TEDx спикером, что нечасто встречается.

👉 Еще раз ссылка на папку: /channel/addlist/72XGG5CmczlmODM6

P.S. Доступ к качественной информации и инсайтам на вес золота, как обычно, советую подписаться и посмотреть на все каналы, а потом выбрать, какие по душе и зачитывать до дыр.

@

Читать полностью…

proVenture (проВенчур)

21 октября 2024 09:37

🎞 Разбор дэка AirBnb, с которым они привлекли $600K.

Ребята из инвест-сообщества ProstoVC пригласили протестировать новую идею – мы разбираем дэк известного стартапа с позиции инвестора. И это AirBnb.

Дэк старый, позиция актуальная. Вы увидите, что даже у лидеров мира сего не все было идеально в презентации в свое время, что можно было что-то улучшить, а что-то инвесторов могло отпугнуть. Но в итоге презентация своего добилась – встречу со “своим” инвестором она обеспечила и интерес подогрела, так что наматываем на ус.

Мы в разборе проходим по слайдам и смотрим, хороши ли они или нет, что раскрывают и что можно было бы добавить.

👉 Ссылка на разбор (всего 12 минут): https://www.youtube.com/watch?v=K0FL9uwX5VE&t=49s

Искренний совет от скучной говорящей головы – смотрите на скорости хотя бы 1.25х, потом скажете спасибо.

👉 А тут для удобства ссылка на дэк AirBnb: https://www.slideshare.net/slideshow/airbnb-first-pitch-deck-editable/45768374

Как вам такая история?

🔥 – снимайте еще!

😂 – теперь я знаю, что AirBnb назывался “Air, Bed & Breakfast”!

🏆– да у меня дэк лучше, чем у них!

Другие реакции по желанию.

🙏 Отдельно хочу поблагодарить Сашу Белова из ProstoVC за приглашение и за такой теплый тизер первого выпуска.

@

#events

Читать полностью…

proVenture (проВенчур)

18 октября 2024 15:18

💰 Бонус! Кто же инвестировал в Keep помимо Runa Capital?

Сразу не попалось на глаза, но Матвей Кукуй, герой прошлого поста, ещё ведет свой канал @.

Там про жизнь, его проекты и в том числе очень сочная информация по поводу их недавнего раунда. В Techcrunch инвесторов помимо Runa нет, а у Матвея в канале есть, а теперь есть и в @!

"Инвесторы: Runa Capital, Konstantin Vinogradov, Maxime Corbani, Mark Shmulevich, Firestreak Ventures (Walter Kortschak and Amir Rustamzadeh), Maxim Konovalov (NGINX), Shay Banon (Elastic), Andrew Miklas (PagerDuty), David Cramer (Sentry), Nitzan Shapira (Epsagon), Jan Oberhauser (n8n) & Y Combinator."

Ссылка: /channel/mkulife/197

Согласитесь, любопытно, кто сейчас инвестирует.

А Матвею и Keep ещё раз поздравляшки и удачи!

@

#investors

Читать полностью…

proVenture (проВенчур)

17 октября 2024 18:00

📌 Как венчур помогает инвесторам приумножать капитал, а компаниям находить новые точки кратного роста?

Эта тема будет обсуждаться уже 24 октября в 19:00 вместе с ведущим преподавателем и выпускниками Школы управления СКОЛКОВО на вебинаре: “Венчур: точки роста бизнеса и капитала”. После дискуссии также состоится презентация программы “Венчурные инвестиции: стартапы, компании, корпорации”.

Вы узнаете:

✔️ Как использовать инструменты венчура для кратного роста бизнеса

✔️ Кейсы выпускников программы

✔️ Прогнозы и стратегии: будущее венчурного рынка

Спикеры:

🗣 Виталий Полехин – Президент INVESTORO, глава Клуба инвесторов Школы управления СКОЛКОВО;

🗣 Сергей Васильев – Руководитель цифровых технологий в сети АЗС «Казмунайгаз», Rompetrol Group N.V. и АО «Газпром-медиа холдинг»;

🗣 Елена Ныркова – Директор по стратегическим проектам Билайн и многие другие.

Участие бесплатное! Необходима предварительная регистрация.

💬 P.S. Организаторы отметили нам, что спикеры очень ценят вопросы от зрителей — не стесняйтесь задавать их во время вебинара!

До встречи 24 октября!

Реклама: НОУ ДПО Московская Школа Управления «Сколково», ИНН 5032180980

erid 2SDnjc44yWB

Читать полностью…

proVenture (проВенчур)

16 октября 2024 09:15

💡 Топ-7 уроков от лучшего VC ранних стадий последнего времени.

Хороший тайминг для этого поста. Гарри Стеббингс, блоггер и автор подкаста 20VC, который в недавнем времени собрал небольшой венчурный фонд, а недавно поднял фонд аж на $400M, опубликовал выжимку из своего недавнего интервью с Дэвидом Франкелем (Founder Collective).

Кто такой Дэвид? Он ранний инвестор в эти компании:

▪️Uber: $177BN market cap

▪️The Trade Desk: $58BN market cap

▪️Coupang: $46BN market cap

▪️AirTable: $11.7BN valuation

▪️Whoop: $3.6BN valuation

▪️PillPack: $1BN acquisition

То есть, он создал примерно $297.3B value для своих инвесторов. Гарри задается вопросом – может ли такой инвестор считаться лучшим ранним инвестором в мире? Наверняка он один из лучших.

Гарри публикует топ-7 уроков, которые он вынес из общения с Дэвидом:

1/ DPI в 2024 году не имеет значения.

Fund III (винтаж 2018 года) до сих пор не имеет DPI (выплат инвесторам), и это не пугает Дэвида. И это сделано намеренно (смотри пункт 4 ниже).

2/ Управление резервами – самое сложное.

Если резервировать на follow-on инвестиции много, то можно упустить хорошую новую компанию в портфеле. Если мало, то может получиться, что твоим портфельным компаниям может не хватить твоей помощи в кризисное время.

3/ Горькая правда об экономике инвестиций на ранних стадиях.

Доходности сильно поляризованы. Вам нужно 4-5 компаний, чтобы вернуть фонд. Лучше продать 4 компании по $250M, чем 10 компаний по $100M.

4/ Никогда не продавайте акции своих победителей.

Пока есть возможность, Дэвид не продает акции своих top performers – Uber, Trade Desk & Coupang.

5/ Самый большой грех уходящей эпохи – инвестиции наподобие выигрыша в казино.

В две компаний Дэвида Tiger Global инвестировал $20M и $80M после одного звонка. Такая доступность капитала вредна и является самым большим грехом уходящей эпохи.

6/ Как узнать, что инвестиция имеет значение для VC инвестора?

Они должны присоединиться к борду стартапа. $5M инвестиция и участие в совете директоров может быть важнее, чем $10M и пассивная инвестиция. Если VC присоединяется к борду – это значит, что он готов тратить свое время.

7/ Почему основатели, испытавшие провал лучше, чем серийно успешные?

Последние считают, что они все могут. Первые же возвращаются более голодными – на них уже есть печать поражения, и они хотят это исправить.

👉 Ссылка на трэд в X Гарри: https://x.com/HarryStebbings/status/1845861733488820355

👉 Ссылка на YouTube с полным интервью: https://www.youtube.com/watch?v=njgJ4w9DAao

👉 Ссылка на подкаст с аудио версией на Spotify: https://www.thetwentyminutevc.com/david-frankel-2

@

#howtovc

Читать полностью…

proVenture (проВенчур)

15 октября 2024 10:28

📐 SaaS Benchmark Report 2024.

Интересным отчетом поделился со мной один из фаундеров моих портфельных стартапов – это еще один отчет по бенчмаркам, но от провайдера долгового финансирования для стартапов Capchase, поэтому там есть интересные данные, связанные с долгом.

Capchase провел исследование среди 2,000 B2B SaaS компаний.

1/ Какие они видят общие бенчмарки (в скобках указаны персентили – 50th percentile, считай, медиана)?

▪️ARR Growth: 0% (25th)=> 30% (50th) => 80% (75th);

▪️Net Margin: -130% (25th)=> -40% (50th) => 0% (75th);

▪️Rule of 40: -65% (25th)=> 0% (50th) => 55% (75th);

🔹Стоит отметить, что в отчете есть графики с динамикой с 2021-2022 года – все равномерно падает.

2/ Какие они видят бенчмарки, связанные с активами и долгом?

▪️Quick ratio: 0.85 (25th)=> 2.00 (50th) => 5.50 (75th);

🔹На графике средняя находится даже на уровне ~1.8, а падение с пика в сентябре 2021 года на уровне >2.6.

▪️Debt to ARR: 0.75 (25th)=> 0.30 (50th) => 0.10 (75th);

🔹Опять же на графике визуально средняя на уровне ~0.23, а падает она с ~0.65 в декабре 2020 года.

3/ Последнее очень любопытно – получается, что у стартапов в целом долговая нагрузка сократилась. Но куда еще идти если венчурных инвестиций нет? Казалось бы, можно поднять долг. Но нет, рынок есть, но относительную нагрузку стартапы держат невысокую.

4/ Есть еще интересный паттерн – что практически все ratios находятся на одном уровне и в США, и в Европе (посмотрите сами), но один ratio значительно отличается – это quick ratio. То есть, активов у компаний в США значительно больше, чем в Европе. Как минимум относительно обязательств.

👉 Ссылка на блог Capchase с отчетом (он внутри на [11 страниц]): https://www.capchase.com/lp/saas-benchmark-report-2024

@

#saas #benchmarks #research

Читать полностью…

proVenture (проВенчур)

11 октября 2024 09:16

🔥🔥🔥 The State of AI Report 2024.

Буквально вчера вышел, пожалуй, крупнейший отчет по AI от Air Street Capital.

👉 Сразу ссылка (там можно смотреть в Google Slides): https://www.stateof.ai/

💾 И в сообщении ниже сам файл с отчетом на [212 страниц].

1/ В отчете 6 секций:

▪️Introduction;

▪️Research;

▪️Industry;

▪️Politics;

▪️Safety;

▪️Predictions.

🔹Посмотрим в основном на секцию Industry (там про бизнес), а также немного на Research.

2/ Как думаете, у кого больше всего computing power? Ниже топ-5 компаний с наибольшим количеством NVIDIA A100 clusters:

1️⃣ Meta (US): 21,400 (да-да, та самая, признанная экстремистской);

2️⃣ Tesla (US): 16,000 ;

3️⃣ Leonardo (EU): 13,000;

4️⃣-6️⃣ DeepSeek (China), Lambda (US), XTX Markets (UK): 10,000.

То же по H100 clusters:

1️⃣ Meta (US): 350,000;

2️⃣ xAI (US): 100,000;

3️⃣ Tesla (US): 35,000;

4️⃣ Lambda (US): 30,000;

5️⃣ Google A3 (US): 26,000.

🔹Помимо того, что Meta больше всех, еще заметно, что в топе есть Китайские компании, а еще и XTX Markets, который вообще-то финтек.

3/ Каковы оценки в сфере AI? Ниже отдельные сделки с мультипликатором к выручке:

✔️ Character AI: 568x;

✔️ Stability AI: 238x;

✔️ Cohere: 157x;

✔️ Runway: 90x;

✔️ Perplexity: 86x;

✔️ OpenAI: 24x;

✔️ Anthropic: 15x.

🔹 Космос!

4/ Некоторые другие интересные факты:

▫️Nvidia является выбором #1, а среди стартапов выделяется Cerebras;

▫️Цена на модели OpenAI (для пользователей) упала в 100х с 2023, а на Anthropic в 60х, Google – на 64-85% упали;

▫️В 2024 году уже было сгенерировано 14.6М видео (в прошлом – 4.6М);

▫️Retention топовых моделей – сейчас с ними 41% пользователей от 2022 года и 63% пользователей от 2023;

▫️AI компаниям нужно 20 месяцев, чтобы достичь $20M выручки, и SaaS компаниям – 65 месяцев;

▫️В 2024 году уже инвестировали $85B в AI (включая $35B в GenAI), но это пока ниже пика $102B в 2021 году. Однако бОльшая часть сделок в этом году приходится на раунды $250M+, объемы пока достаются единицам;

▫️Наибольшая доля AI компаний в категории Robotics (29.2%), а наибольшее количество сделок – в Enterprise Software.

5/ Другие секции прочитайте сами, но отдельно любопытно прочитать про предсказания – на 205 странице отчета там есть 10 гипотез. В прошлый раз и 2023 года исполнилось 5 предсказаний из 10, еще 2 под вопросом (смотрите на странице 10 этого же ответа). В целом рейт достаточно высокий!

@

#ai #research #trends #unicorns

Читать полностью…

proVenture (проВенчур)

10 октября 2024 09:15

🌪 Как выглядят холодные письма от фаундеров “как класс” с позиции VC инвестора?

“Каждый год я получаю ~3.5К холодных писем, +2К теплых интро, +2К YC/deeptech питчей. Я встречаюсь примерно 250 стартапами из этого списка”.

Это цитата из твита, который недавно опубликовал Лео Половец (Susa Ventures), и она хорошо дает представление о том, насколько сложно фаундерам прорваться к инвесторам. И холодные письма как отдельный класс или группа проектов выглядит как очень лакомый кусочек, но тот, до которого руки не доходят.

Посмотрим на детали:

1/ Он получает всего примерно 7.5К проектов в год, доля теплых лидов, получается, порядка 27%. Если встречи проходят с 250 проектами, то это ~3% от всей воронки.

2/ Лео пишет, что если бы он игнорировал все теплые интро, то даже в этом случае была бы возможность встретиться только с ~7% стартапов из холодной воронки. Тоже не густо, правда?

3/ Но по сути его “meeting rate” составляет ~10% для теплой воронки, 2-3% для компаний из программ типа YC, и 1% для холодных имейлов.

4/ Он как-то проводил анализ входящих холодных питчей и результат такой: порядка 0.5% подняли Series A в течение следующих 4-х лет (кажется, что по теплым эта доля составляет 5-10%).

5/ Он отмечает, что более популярные и желанные инвесторы типа Марка Андриссена, наверняка получают еще больше входящих писем, и статистика у них еще более удручающая для предпринимателей.

6/ А еще он отмечает, что он был бы рад, чтобы у него было больше времени. Вот тогда…

7/ Несколько дополнительных авторских наблюдений, друзья:

🔹Без холодных писем все же нельзя, особенно сейчас на текущем рынке. И хороший инвестор в любом случае обрабатывает все каналы (как это и делает Лео, на самом деле), просто у фаундеров должны быть определенные ожидания – вероятность низкая, улучшайте воронку и расширяйте ее.

🔹По идее AI-copilots в руках VC должны дать то самое время, которого не хватает инвесторам. Так? Частично, этот процесс все же будет итерационным.

🔹Лео не сказал, какой процент лидов конвертируется в сделки, но у фондов, про которые мы тут раньше в канале писали, доля от 0.5% до 2% примерно, так что все это тоже вписывается в цифры, которые дал Лео.

👉 Ссылка на твит: https://x.com/lpolovets/status/1839050124917616841

@

#howtovc

Читать полностью…

proVenture (проВенчур)

05 ноября 2024 17:00

Почему важно оценивать уровень стресса сотрудников?

Cтресс сотрудников — это не просто вопрос личного самочувствия, а ключевой фактор, влияющий на эффективность работы команды и компании в целом.

Невнимание к этому вопросу может привести к выгоранию, снижению производительности и даже текучести кадров.

Одна компания из IT-сектора, внедрила регулярные пульсовые опросы (Pulse Surveys) для оценки эмоционального состояния команды. Они позволили выявить скрытые зоны стресса и вовремя пересмотреть рабочие нагрузки. Как результат, удалось снизить текучку кадров на 15% на испытательном сроке и повысить удовлетворенность сотрудников условиями работы.

Хотите получить больше практических инструментов для управления стрессом в вашей команде?

Скачивайте гайд "10 инструментов для оценки уровня эмоционального напряжения команды".

Читать полностью…

proVenture (проВенчур)

04 ноября 2024 09:00

💳 На какие AI решения компании тратят больше всего денег?

Финтек-стартап Ramp посчитал, сколько и как их клиенты тратят на AI решения.

1/ Общие данные – все клиенты потратили более $20M за Q3,24 на 1,500+ тулов.

▪️Рост – 38% YoY;

▪️Рост средних затрат– 18% при оплате картами и 31% через AP.

🔹Это говорит о том, что не просто в совокупности компании тратят больше, но и в среднем каждая тоже больше.

2/ Ramp также сравнил затраты на OpenAI и Anthropic и понял, что значительная часть клиентов приобретает несколько моделей, то есть, этот рынок (сейчас) – это не игра с нулевой суммой. Они сравнивают это с принципом “multicloud” и говорят, что это некоторый “multihoming” принцип при работе с AI моделями – купил несколько подписок, и быстро переключаешься между решениями.

3/ Несколько мазков насчет структуры:

▪️3% -> 22%.

🔹Так изменилась доля тех клиентов OpenAI, которые параллельно используют Anthropic с начала 2024 года к сентябрю 2024 года.

▪️79% -> 23%.

🔹А так изменилась доля GPT-4 в затратах с мая 2024 по сентябрь 2024. Настолько быстро новые модели вытесняют старые.

▪️49% -> 9%.

🔹А так изменилась доля GPT-3.5 с ноября 2023 года (тогда она была самой популярной моделью) к сентябрю 2024 года. Вау!

▪️$749 -> $460.

🔹Так изменился средний чек в месяц с сентября 2023 года по сентябрь 2024 (в мае 2024 он сокращался даже до $324) за счет выхода более дешевых моделей от Anthropic.

4/ Затраты на AI-powered чаты:

▪️Общий рост 6х YoY;

▪️Количество клиентов +133% YoY.

5/ Топ-10 самых быстрорастущих вендоров, за которые платят клиенты Ramp в Q3’24 все были AI стартапами. Приведем топ-5:

▫️Parallels – 715.0% прироста;

▫️Redis – 481.0%;

▫️Cursor – 204.2%;

▫️Luma AI – 154.5%;

▫️Retention(.)com – 144.7%.

🔹Ramp говорит, что AI стартапы растут в 5Х быстрее, чем предыдущая волна SaaS вендоров.

6/ В отчете также есть топ-10 AI вендоров по числу клиентов. Приведем также топ-5:

▫️OpenAI;

▫️Anthropic;

▫️Grammarly;

▫️Midjourney;

▫️Apollo.

7/ Какие департаменты тратят в среднем больше всего:

▪️Engineering: ~$2.7K;

▪️Finance: ~$1.9K;

▪️IT: ~$1.7K;

▪️HR: ~$0.8K;

▪️Marketing, Sales, R&D, Support: ~$0.6K.

👉 Ссылка на статью Ramp: https://ramp.com/blog/ai-multihoming-spend-data

P.S. Вообще у них вышел более полный Fall 2024 Spending Report, который также любопытно будет прочитать. Но сейчас руки не дошли. У меня предложение – если у вас есть относительно небольшой канал от 1K до 3K подписчиков, то сделайте для @ гостевой пост – сделаем публикацию со ссылкой на ваш канал, и вам будет хорошо, и для провенчура контент. Если интересно, пишите в личку @, чтобы договориться.

@

#benchmarks #ai #research

Читать полностью…

proVenture (проВенчур)

31 октября 2024 09:00

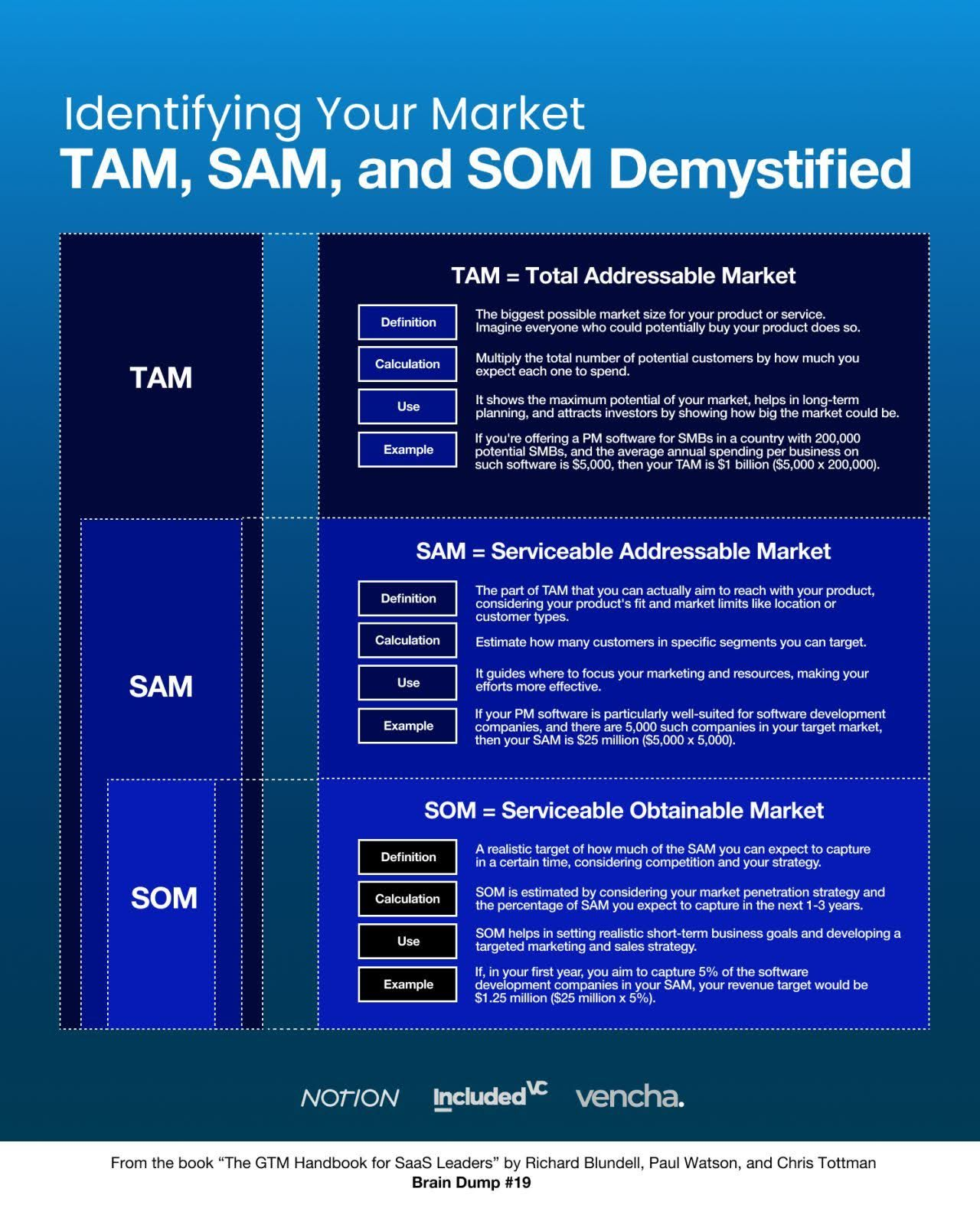

🎭 The TAM-SOM Paradox.

Очень откликается мнение Криса Тоттмана (Notion Capital) в отношении того, что предприниматели и инвесторы воспринимают свои целевые рынки в рамках своеобразного парадокса.

Посмотрим на классическую модель оценки рынков PAM -> TAM -> SAM -> SOM.

1/ VC инвесторы говорят – найдите большой рынок. Тем самым они заставляют воспринимать TAM как свой SAM, заставляют фаундеров фокусироваться на более крупном сегменте.

2/ Но когда стартапы сразу начинают стараться покрыть такой широкий рынок, этого не получается – они слишком тонким слоем размазывают по нему имеющиеся у них в общем-то скудные ресурсы.

3/ С другой стороны, можно фокусироваться на SOM – на своих прямых-прямых клиентах и бросить все силы на их завоевание. Но это уже не интересно инвесторам, слишком маленький апсайд.

Что делать в таком случае?

4/ Фокусируйтесь на SOM и расширяйте его, но оглядывайтесь на TAM, держите его под контролем. Мир не находится в статике, работая эффективно на своем SOM, вы его покрываете, получаете больше ресурсов, а изучая и тестируя разные сегменты из TAM, получаете подтверждение апсайда и для будущего роста в целом, и для того, чтобы VC инвесторы рисковали и инвестировали в то, что вы будете привлекать новых клиентов и стремиться к завоеванию TAM по частям, попутно увеличивая свой SOM.

👉 Ссылка на пост Криса в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7250483001753505792/

@

#howtovc

Читать полностью…

proVenture (проВенчур)

29 октября 2024 09:00

🤝🏻 Подборка трендов в HR от Accenture, Aspect 43, McKinsey и других в одной папке.

Этот пост посвящен трендам в HR, формировании лучших команд и мотивации. Тема сквозная, всегда важна для предпринимателей, а инвесторы оценивают команды едва ли не тщательнее всего перед инвестицией.

Пробежимся по нескольким отчетам по трендам, включая Accenture (Life Trends 2025 – Emerging Trends in Business), Aspect 43 (репорт про HRtech в США) или отчету (McKinsey (Women in the Workplace), которые все взяты из разных каналов про HR и бизнес из вот этой классной папки: /channel/addlist/HFyhQTBX6JVjYTRi

1/ Какие можно выделить любопытные тренды? (в скобках указан автор отчета и канал, откуда информация была взята):

▪️Топ-5 жизненных трендов будущего включают в себя: (1) стоимость сомнений и доверие (к контенту и информации прежде всего), (2) родительская дилемма: как следующему поколению установить безопасные и здоровые отношения с цифровыми технологиями, (3) экономика нетерпения (клиенты хотят находить решения быстрее), (4) ценность работы и вклада сотрудников, как основа успешной рабочей среды; (5) баланс цифрового и физического опыта. (Accenture, канал UpScale11: диалог HR и CEO)

▪️Глобальная вовлеченность сотрудников снизилась с 41% до 37%, а энергия культуры снизилась с 63% до 59% с 2022 по 2023 год (Forrester, канал UpScale11)

▪️Только 29% сотрудников доверяют лидерам своей компании (Accenture, канал UpScale11)

▪️До C-level позиций дорастает такой же процент – только 29% женщин, хотя на старте их 48% от общего количества сотрудников (McKinsey, канал Karpova.Ventures от Насти Карповой из Больших Идей)

▪️Топ-расстройств от использования HR Tech решений для бизнесов разного размера: ~45% стоимость (<100 чел), ~47% стоимость (100-500 чел), ~39% как использовать (500-5,000 чел), ~47% измерение базовой функциональности (>5,000 чел) (Aspect 43, канал The Future of Work)

▪️62% компаний сдерживает от покупки HR Tech софта отсутствие бюджета на такой софт (Aspect 43, канал The Future of Work)

2/ Это все инсайты от каналов для HR-директоров и бизнес-лидеров от ребят из Benchmark Executive, куда мы тоже попали с proVenture (про команды говорим много, как вы знаете). Там 20+ источников крутого контента про развитие персонала, найм, технологии и прочие аспекты HR, подписывайтесь обязательно!

👉 Еще раз ссылка на добавление папки: /channel/addlist/HFyhQTBX6JVjYTRi

P.S. Картинка с мемом, кстати, тоже от одного из каналов из этой папки (Артём, в чём сила hr-бренда?), так что там не только сугубо аналитический контент 😂

P.S.2. И еще раз отметим, почему формат папок удобен – вы сразу получаете подборку тематически похожих каналов. Если вам интересна тема – читайте все хотя бы какое-то время, а потом выбирайте своих личных топов и оставляйте только то, что интересно именно вам.

@

#hr #research

Читать полностью…

proVenture (проВенчур)

27 октября 2024 11:14

Можно ли в рамках раунда поднять деньги, которые не надо возвращать?

Это крайне любопытный кейс из Южной Азии.

О чем речь?

Стартап из Южной Кореи 🇰🇷 в области кибербезопасности thero6 на seed-раунде собрал $6M. Причем из них $5M млн – это классические венчурные инвестиции, а $1M – это краудфандинг в формате “донатов”. В пуле инвесторов — Lotte, Binance, корейские фонды и частные инвесторы, при этом в пул взяли не всех, кто хотел.

В чем особенность этой краудфандинговой кампании?

Ребята делали несколько стримов, где фаундеры рассказывали и презентовали свой проект. Во время стримов и собрали $1 млн. Люди по сути донатили без каких-либо бенефитов, просто для поддержки. Невероятно!

Откуда мы так много знаем?

Еще более особенным является то, что за стратегию стартапа отвечало русское диджитал-агентство tvi, и они поделились таким крутым опытом с нами. Оказывается, там у парней собственный отдел исследований, который занимается и российским, и корейским рынком. А пишет про все это в своем Telegram-канале Егор Шеломанов, CEO tvi: @. Подписывайтесь, читайте аналитику и крутые кейсы подобные тому, что мы описали выше. Канал очень бодрый, можно найти очень многое для себя.

А учитывая, что мы российского рынка касаемся (не все только корейского), законом «О рекламе» пренебрегать не будем:

Реклама. Рекламодатель: ИП Шеломанов Е.О., ИНН: 237306051730. ERID: 2SDnjceDAHG.

Читать полностью…

proVenture (проВенчур)

24 октября 2024 18:08

Сэм Альтман, Пол Грэм и другие спикеры из Y Combinator уже давно рассказали обо всём, что нужно стартапу для успеха

Но как это внедрить?

Канал "Y Combinator на каждый день" поможет — там отбирают лучшие идеи из материалов YC, которые можно применить в своём деле прямо сейчас.

Вот для затравки 5 очень классных постов:

▪️"Я придумал соцсеть для собак, сделаешь мне сайт?" — или как не надо (и надо) искать технического сооснователя

▪️Клиент оплатил, но не начал пользоваться. Как с этим справились фаундеры Stripe?

▪️Нет клиентов, потому что нéчего продавать. А нечего продавать, потому что нет клиентов. Как проблему «курицу и яйца» решают в YC?

▪️Сэм Альтман выдал ТАКУЮ базу о том, как сделать успешный стартап…

▪️"У меня есть pet project, и я не знаю, развивать ли его дальше". Как принять решение?

А ещё там вовсю функционирует "Тиндер" для поиска CEO и CTO (люди реально знакомятся и начинают делать что-то вместе!) и проводятся встречи в стиле Office Hours — как у стартапов во время акселерации в YC.

🤩 Переходите и подписывайтесь: "Y Combinator на каждый день"

Реклама. Сугоняк Е.В. ИНН 550311171519 erid 2VtzqvfZ7wh

Читать полностью…

proVenture (проВенчур)

23 октября 2024 09:15

🤔 Кому в технологических компаниях жить хорошо? Данные по росту зарплат.

Оговоримся, что это данные Carta по их клиентам – речь про США и про технологические компании с оценкой $50M-$1B. Данные не включают C-level. Данные показывают динамику роста зарплат с апреля 2022 по апрель 2024.

👉 Пост Питера Уолкера на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7253125609231376384/

1/ Какие позиции/отделы в топе? Отделим светофорами – в 🟢 зоне области, где есть рост, а в 🔴 зоне те области, где есть падение.

🟢 Sales: +7.6%;

🟢 Product: +3.9%;

🟢 Engineering: +3.8%;

🟢 Finance: +2.3%;

🔴 HR: -0.9%;

🔴 Marketing: -4.4%;

🔴 Customer Success: -5.1%.

2/ Что интересно, так это то, что любой рост ниже инфляции за тот же период – 8.4%, поэтому альтернативно все в 🔴 зоне. Это все потому, что зарплата определяется стоимостью труда, а не стоимостью жизни, конечно. Намек на то, что не все хорошо.

3/ Что любопытно, так это то, что зарплата продажников растет больше всего, а зарплата Customer Success падает больше всего. По идее сейчас у большинства как минимум B2B компаний должен быть тренд на удержание клиентов, а этим специалистам больше всего урезали зарплату. Хотя продавать в кризис сложнее, скажете вы, и, возможно, команду сократили, а тем, кто остался, зарплату подняли. Это тоже интересные данные, но у Carta в посте этого нет.

Зато есть другой пост от Эдди Акермана (Thomvest):

Он провел опрос среди 130 B2B SaaS стартапов и спросил, насколько они планируют увеличить свой фонд оплаты труда в 2025 году (варианта уменьшить нет в ответах).

4/ Результаты следующие:

▪️<2% увеличение: 13%;

▪️3%: 22%;

▪️4%: 29%;

▪️5%: 29%;

▪️6%: 6%;

▪️>7%: 2%.

5/ Получается, что 58% планируют увеличение на 4-5%, и только 2% планируют рост расходов на более чем 7%. Не густо.

Вот такая статистика, в целом скорее полезна для вас, если вы планируете искать работу или менять работу, но и для предпринимателей для сравнения с рынком своих планов и ситуации по отделам тоже должно быть небезынтересно.

@

#trends #benchmarks

Читать полностью…

proVenture (проВенчур)

22 октября 2024 10:56

🚪 Exits in emerging markets.

Прикольная заметка попалась на просторах Linkedin'а, но привела к статье Робина Батлера (Sturgeon Capital)

Робин рассуждает о том, как обеспечить доходность инвесторам на развивающихся рынках, ну а для нас это референс оценок некоторых M&A сделок.

1/ Что в скоупе?

◽️ 9 сделок;

◽️ С 2018 по 2023 год;

◽️ Разные сектора от финтека, b2b SaaS cloud до travel, b2c commerce, fashion и т.п.;

◽️ География разная но есть страны СНГ - Узбекистан 🇺🇿, Грузия 🇬🇪, Казахстан 🇰🇿, например;

◽️ Покупатели тоже разные - как крупные игроки, так и региональные.

2/ Каковы же мультипликаторы к выручке?

◼️ Медиана 3.88х;

◼️ Максимум 7.48х;

◼️ Минимум 0.06х (это какой-то совсем странный мульт).

3/ Не очень-то высоко, правда? Фаундерам, которые работают на этих рынках, на заметку и инвесторам тоже.

👉 Ссылка на статью в блоге: https://sturgeoncapital.substack.com/p/exits-in-emerging-markets

@

#exits #howtovc

Читать полностью…

proVenture (проВенчур)

20 октября 2024 11:00

Мы часто говорим о сообществах и клубах предпринимателей в канале, как о концентрации опыта, нетворка и прочих полезностей. В бизнес-сообществе CLUB 500 появился тестовый месяц для новых резидентов. Всего за 30 дней у вас появится персональный лидерский трек — дорожная карта развития бизнеса и личностных качеств.

Это не “пробник”, а полноценное присутствие в клубе и доступ ко всем инструментам масштабирования. С первых же дней вы заведете полезные знакомства и решите часть актуальных бизнес-запросов. CLUB 500 объединяет 1000+ предпринимателей из 43 сфер бизнеса. Каждый из них готов делиться опытом и экспертизой

Персональный менеджер и наставник помогут быстро влиться в сообщество, познакомят с резидентами и подскажут, какие мероприятия посетить в первую очередь.

Тестовый месяц — ваш первый шаг для выхода за рамки стандартного восприятия бизнеса. Переходите по ссылке на сайт и присоединяйтесь!

Реклама. ООО «Клуб 500». ИНН: 9709051812. Erid LjN8KRc5S

Читать полностью…

proVenture (проВенчур)

18 октября 2024 09:15

🚀 8 вопросов по раунду #60 – блиц для основателей стартапов.

Уже довольно давно не было рубрики #прораунды и мы никак не можем перевалить за ровную цифру 60 выпусков, но вот, наконец, все сложилось.

Стартап Keep недавно поднял $2.5M на pre-seed от Runa Capital и бизнес-ангелов из PagerDuty, NGINX, Sentry, Elastic. А со-основатель Keep Матвей Кукуй согласился ответить на вопросы, как это у них так вышло. Получилось немного не по формату, зато интересно и вдохновляюще!

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Мы связались с Runa, когда только начали задумываться о будущем раунде, скорее чтобы проконсультироваться, и они предложили выступить лид-инвестором. Мы даже не сделали питч-дек и не аннонсировали раунд публично 😄 Runa — фонд с отличной репутацией и опытом в OSS, так что мы рады, что быстро вернулись к работе над продуктом, клиентам и коммьюнити. Весь процесс с Runa занял две недели, потом несколько недель мы знакомились с потенциальными ангелами, чтобы сформировать пул экспертизы вокруг Keep. Так нашими инвесторами стали фанудеры PagerDuty, NGINX, Sentry, Elastic. [прим.: если несколько недель укладывается максимум в 3-4, то можно сделать вывод, что весь процесс занял до 1.5 месяцев]

2. Со сколькими инвесторами общались?

Поскольку мы не "открывали фандрейзинг", сложно аттрибутировать, с кем мы общались прямо непосредственно в момент раунда. Могу сказать, что это число было небольшим. После того, как Runa дала согласие и мы подбирали ангелов, уже совершили, наверное, под сотню звонков по теплым интро.

3. Топ-3 причины, почему вам говорили нет.

Мы собирали небольшой раунд ($2.7M) и основная сложность был в том, что мы не проходили по нижней границе больших фондов, с кем хотели бы уже на этом этапе начать сотрудничать. Если бы мы сказали "да" всем, с кем разговаривали, мы бы набрали в несколько раз больше и сильно размыли компанию по текущей оценке. Лучше мы дойдем до своих KPI и выйдем на новый раунд по новой оценке. У нас очень хорошие метрики, есть поводы для венчурного оптимизма. [прим.: получается, одна причина – мало трэкшна]

4. Топ-3 качества хорошего инвестора для вас.

Сейчас для нас самое важное — это опыт в аналогичных компаниях более поздней стадии. В нашем случае, компаний на основе открытого исходного кода. Через инвестора можно посмотреть "в будущее" и узнать, с какими проблемами предстоит столкнуться, а главное — как их решать. Успешных OSS компаний мало, это очень-очень редкая экспертиза. [прим.: получается, опыт в отрасли – самое важное для ребят]

5. Через сколько месяцев планируете следующий раунд?

Окно возможностей для нашего нового продукта на нашем рынке мы оцениваем в 2-3 года пока не стряхнут пыль конкуренты и не упрутся в пределы рынков компании из смежных областей. За это время нам нужно пройти 1-2 раунда. На данный момент у нас есть конкретная цифра ARR, после которой мы начнем следующий, но это пока не публично. [прим.: если разделить 3 года на 2 раунда, то не позднее 1.5 лет с момента текущего раунда]

6. Какой runway у вас оставался перед текущим раундом?

Мы очень Lean, перед этим раундом компания работала практически в ноль. Мы привлекли средства, когда нашли признаки PMF, чтобы успеть добежать до лидерских позиций, пока есть окно возможностей.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Сами инвесторы себя и нашли 🙂

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Я очень рад, что не пришлось заниматься холодным аутричем и, думаю, здесь очень помог YC и репутация основателя с экзитом. Но главное, что на этот момент у нас был продукт, известные клиенты, ARR, и очень-очень хорошая экспертиза в рынке. Наши тезисы прошли кросс-чек у лидеров индустрии и C-level конкурирующих компаний. Мой хинт очень простой: "do your homework", а питч-дек можно и не рисовать.

[прим.: не слушайте про питч дэк 😂]

👉 Про сам раунд продробнее можно прочитать тут: https://techcrunch.com/2024/10/15/keeps-aiops-platform-helps-ops-teams-reduce-alert-fatigue/

@

Читать полностью…

proVenture (проВенчур)

17 октября 2024 09:56

❓Почему мы используем post-money SAFE?

Любопытный график от Carta и Питера Уолкера на тему структуры использования post-money SAFE против pre-money SAFE. Данные по 89,567 SAFE договоров, подписанных клиентами Carta.

1/ Для начала поймем матчасть – в чем разница pre-money SAFE и post-money SAFE?

В первом случае мы фиксируем оценку стартапа до инвестиций, а во-втором – после инвестиций.

Условно, если вы говорите, что я привлекаю инвестиции $1M по оценке $10M, то:

▪️В первом случае при pre-money SAFE вы продаете: $1 / ($10 + $1) = ~9.1%, а

▪️В первом случае при post-money SAFE вы продаете: $1 / $10 = 10%.

В первом случае компания оценивается как есть до инвестиций, и инвестиции размывают стоимость инвесторов, которые были раньше.

2/ Post-money SAFE получил буст после того, как Y Combinator предложил свой темплейт (как раз с такой базой) в 2018 году. Посмотрите на долю post-money SAFE:

▫️2018: 12%;

▫️2024: 83%(!).

3/ Согласитесь, проще считать по второму варианту? Наверняка именно поэтому фаундеры особо и не возражают по поводу использования post-money SAFE. Так проще считать, когда раунд идет.

4/ Но проблемы возникают в другом – если вы привлечете потом полноценный раунд и держателей SAFEs конвертируете в капитал, то все хорошо. Ну а если вы поднимите еще SAFE раунд, а потом еще, то получается следующее:

▪️Инвесторы уже знают свою долю – они максимум конвертируются по кэпу, а вот вы не знаете;

▪️Потому что каждый новый SAFE размывает основателей, но не инвесторов.

▪️Если бы был pre-money SAFE, то был бы вариант, по которому размывались бы в итоге и фаундеры, и инвесторы.

5/ А в итоге – основателям проще считать + инвесторам проще не думать о том, кто размывает капитал потом = проблемы с долей фаундеров в стартапе.

👉 Ссылка на пост Питера Уолкера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7251638296362024961/

@

#howtovc #edu

Читать полностью…

proVenture (проВенчур)

15 октября 2024 18:00

Гознак ищет технологические и инновационные решения для создания новых продуктов.

Компания объявляет о старте нового сезона программы Goznak Startup Lab, в рамках которой ищет разработчиков перспективных решений для совместного создания и вывода на рынок новых продуктов.

К участию приглашаются компании с продуктами, решениями и идеями по следующим направлениям:

• Печатная электроника;

• B2B решения с применением искусственного интеллекта, а также ИИ-модели;

• Новые виды бумаги и упаковки;

• Новые материалы и технологии для рынка бумаги и упаковки;

• Продукты, сделанные на основе биоразлагаемых компонентов;

• Биомедицина и MedTech.

Какие требования для участников?

• продукт на стадии идеи, MVP и выше;

• правовая форма: юр.лица или ИП, зарегистрированные в РФ;

• команды из двух и более сотрудников.

Что еще вы получите от программы:

• предоставление доступа к технологиям Гознака для разработки и прототипирования продукта;

• доступ к эксклюзивной клиентской базе и заказчикам Гознак;

• инвестиции в случае успешного прохождения проектного комитета.

Участие в программе – бесплатное.

👉 Подать заявку на сайте.

Реклама: ООО «Стартех» ИНН 5047225224 Erid: 2VtzquqxENE

Читать полностью…

proVenture (проВенчур)

14 октября 2024 09:47

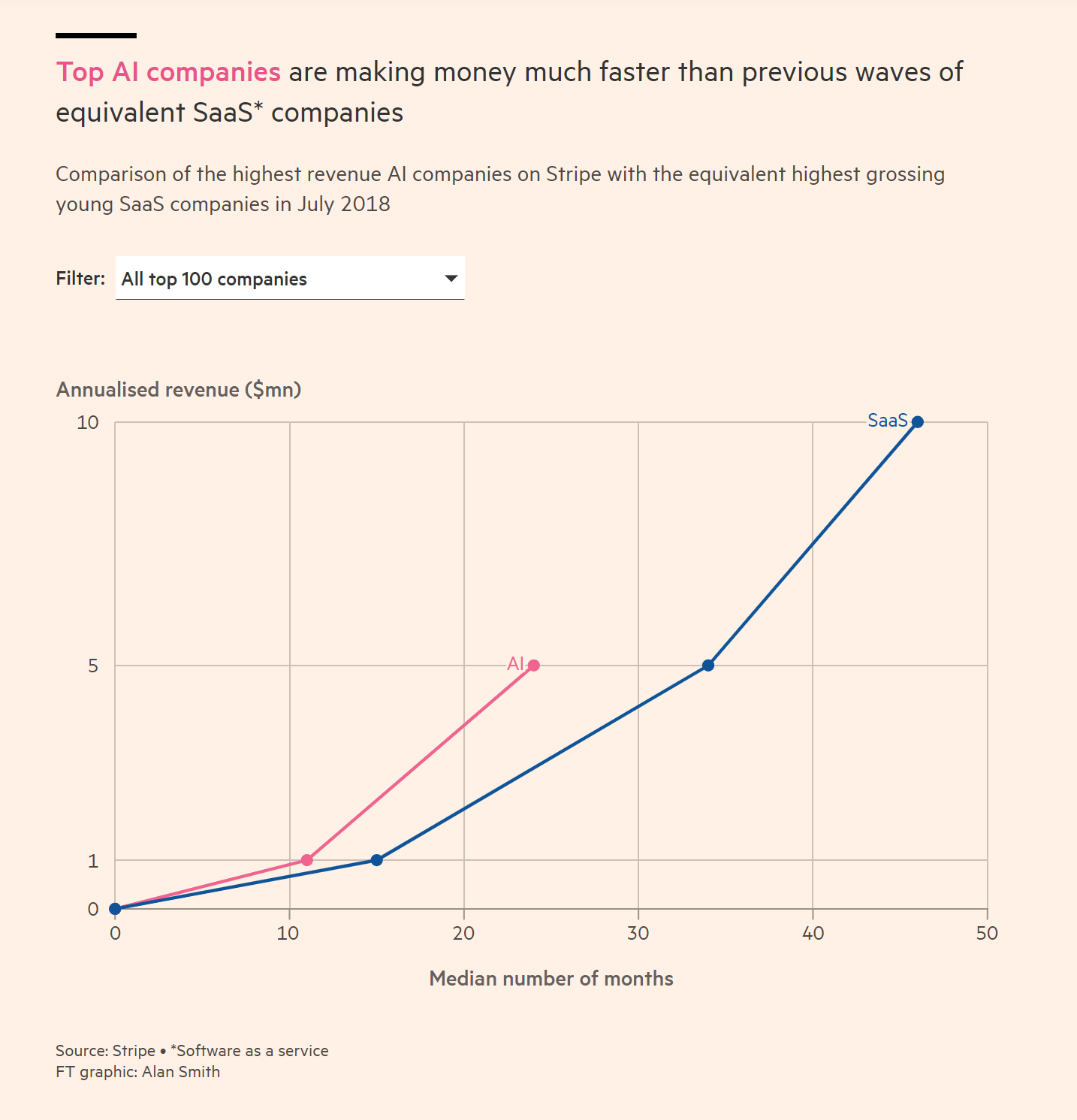

💫 AI стартапы в среднем растут на 42% быстрее, чем SaaS стартапы.

В продолжение прошлого поста по исследованию из The State of AI Report неожиданно попался источник данных по росту AI стартапов.

Оказывается, такую статистику опубликовал Stripe в статье в Financial Times.

👉 Ссылка на статью: https://www.ft.com/content/a9a192e3-bfbc-461e-a4f3-112e63d0bb33

Там есть график роста до определенного размера выручки в зависимости от того, сколько времени это заняло. Есть два отрезка – до $30M выручки у компаний, которые этой выручки уже достигли (и Air Street Capital его перепечатал в отчете без ссылки на источник, кстати), а еще до $5M для топ-100 компаний-клиентов Stripe. Сравниваются AI стартапы и SaaS стартапы предыдущей волны (с 2018 года).

1/ Как растут стартапы до $30M выручки?

▪️AI: 20 месяцев;

▪️SaaS: ~65 месяцев.

🔹Разница в 225% или в 3.25х!

2/ Как растут стартапы до $5M выручки?

▫️AI: ~24 месяца;

▫️SaaS: ~34 месяца.

🔹Разница на 42%.

3/ Что любопытного помимо того, что мы просто видим теперь еще чуть более широкую перспективу?

🔹Вообще-то на втором графике для SaaS еще линия продолжается до $10M, но для AI стартапов в среднем, видимо, этот рубеж пока недостижимая высота;

🔹Мы видим, что для SaaS – в среднем топ-100 добегает до $10M на горизонте ~65 месяцев, а более крутая группа – уже находятся на $30M. То есть, в 3 раза быстрее, если упростить все остальное;

🔹Накинем еще одно предположение – топовые AI добежали до $30M за 20-24 месяцев, а остальные за то же время – до $5M. Получается, что они могут расти в 6 раз быстрее!

🤗 Вот так, один график, а мы уже мечтаем.

@

#ai #research #benchmarks

Читать полностью…

proVenture (проВенчур)

10 октября 2024 18:03

FINOPOLIS — главное финтех-событие 2024 💹

Следите за событиями с крупнейшего форума в стране, где соберутся основные участники финансового рынка — крупнейшие банки, управляющие компании, инфраструктурные игроки, стартапы и конечно же представители регулятора. Именно здесь задают тренды финтеха. Ведь в прошлом году мы обсуждали тему ИИ, когда это еще не было мейнстримом. А сейчас уже трудно представить финтех без использования искусственного интеллекта.

Сможем ли мы повторить такое “предсказание” в этом году? Подключайтесь, чтобы увидеть это лично!

У каждого может быть своя мотивация для участия в форуме: поиск инструментов для глобальной цифровой трансформации или желание просто делегировать рутину нейросетям.

Неважно, ведь спектр тем на 2024 год очень широкий:

▪️ Искусственный интеллект

▪️ Платформенные решения и экосистемы

▪️ Цифровая идентификация

▪️ Платежные инновации

▪️ Цифровые финансовые активы

▪️ Финтех и кибербезопасность

▪️ Токенизация

И не только!

Заявить о себе и найти ценные связи можно на самом форуме — 16-18 октября, в Сириусе.

Но запасаться идеями в его телеграм-канале FINOPOLIS 2024 — можно уже сейчас!

Читать полностью…

proVenture (проВенчур)

09 октября 2024 09:06

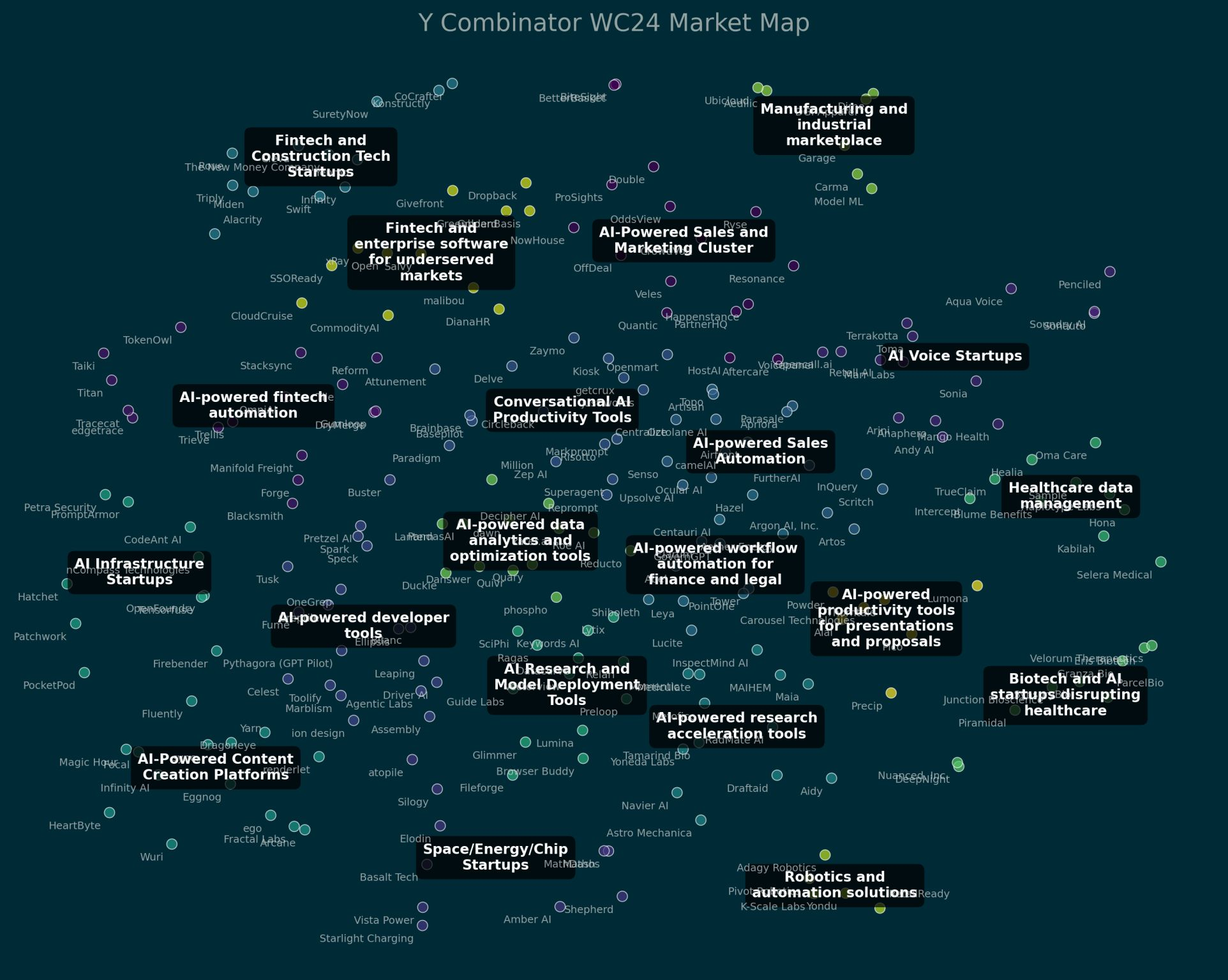

💯 Сколько AI стартапов в последнем наборе Y Combinator?

Триггером для этого поста стал отдельный чарт от Deedy Das (Menlo Ventures), но он скорее залипательный и менее конкретный, поэтому ловите даже небольшую подборку по теме.

💡Главный инсайт: В последнем наборе S24 в Y Combinator 67% стартапов так или иначе связаны с AI.

Как мы это видим?

1️⃣ Посмотрите на все ~250 стартапов из батча, кластеризованных в 20 корзин по их моделям.

▪️7 из 20 категорий не связаны с AI (финтек, биотек, производство…);

▪️13 из 30 связаны – и там все “AI powered” или “Conversational AI”.

🔹Составлен ребятами из Menlo Ventures, конечно же, тоже с использованием AI. AI кластеризовал своих же конкурентов.

👉 Ссылка на пост в Linkedin с кластерами: https://www.linkedin.com/feed/update/urn:li:activity:7249267523974541312

2️⃣ Детальный анализ последнего батча Y Combinator.

Jamesin Seidel (Chapter One) в своем Substack сделал очень крутой анализ последнего батча YC.

Ключевые наблюдения:

▪️В последнем батче YC было 255 компаний

▪️67% категоризированы как AI-стартапы (3 года назад было только 13%);

▪️54% стартапов имеют 2-х со-основателей;

▪️48% компаний имеют как минимум одного second-time основателя;

▪️55% основателей имеют либо степень магистра, либо PhD;

▪️72% имеют основателя с опытом в computer science;

▪️67% базируются в Сан-Франциско.

💾 К слову, в статье есть ссылка на Google Sheets со списком всех компаний батча и много любопытных графиков.

👉 Ссылка на статью: https://jamesin.substack.com/p/analysis-of-ycs-latest-s24-batch

@

#YC #research #ai #trends

Читать полностью…

19136

19136

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}