proVenture (проВенчур)

04 сентября 2023 18:15

🇨🇾 Кипр. LINQ Conference. Питч-сессия для стартапов.

Друзья, совсем скоро на Кипре будет классная технологическая конференция LINQ, в рамках которой пройдет питч-сессия стартапов.

Что за питч-сессия?

До 10 компаний, которые пройдут отбор, смогут выступить перед жюри из компетентных инвесторов, получить обратную связь и финансирование.

Это отличная возможность прокачать нетворк и закрыть раунд.

Что нужно сделать, чтобы попасть туда?

👉 Подать заявку, заполнив специальную форму до 12 сентября.

По два представителя стартапов, прошедших отбор, получат бесплатные билеты на конференцию.

Отдельно отмечу следующее:

✔️ Питч сессия оффлайн, поэтому важно ваше нахождение на Кипре физически.

✔️ Требований к направлению стартапов нет, но важна стадия рабочего продукта с выручкой, pre-revenue бизнесы не подходят.

Немного о самой LINQ Qonference:

🔘 На мой скромный взгляд, одна из лучших конференций на Кипре.

🔘 Open-air формат о лучших практиках современного лидерства.

🔘 Честные истории топов из Google, TikTok, Ubisoft Mobile и т.п.

🔘 Широкий нетворкинг, Brella для планирования и онлайн нетворкинга.

🔘 Менторские сессии 1:1 с экспертами маркетинга, финансов, геймдева и т.п.

🔘 Спортивный нетворкинг — велозаезд, пробежки, чемпионат по волейболу, утренние растяжки.

Конференция пройдет на новой площадке The Warehouse by IT Quarter (нетворкать с видом на море — одно удовольствие).

❗️ Если вы не хотите подаваться на питч-сессию, то можете просто купить билет и посетить конференцию. Специально для вас, дорогие подписчики, организаторы сделали промокод PROVENTURE на скидку 15%. Я сам иду на конференцию, поэтому рекомендую вам от чистого сердца!

👉 Узнать больше про конференцию и забрать билет можно на сайте.

@

#events

Читать полностью…

proVenture (проВенчур)

01 сентября 2023 09:50

Europe’s top 10 most active angel networks.

Sifted сделал подборку, которая вам точно понравится. Это топ-10 ангельских сообществ в Европе по активности с наибольшим количеством сделок за последние 12 месяцев по данным Dealroom.

Вот список оттуда вам одной строкой. Название, страна, а в скобках количество сделок:

▪️SFC Capital, UK (62). Ссылка на сайт.

▪️LitBAN, Литва (25). Ссылка на сайт.

▪️Green Angel Ventures, UK (21). Ссылка на сайт.

▪️Graduate Entrepreneur, Нидерланды (12). Ссылка на сайт.

▪️DEPO Ventures, Чехия (12). Ссылка на сайт.

▪️Club degli Investitori, Италия (10). Ссылка на сайт.

▪️COREangels, Португалия (6). Ссылка на сайт.

▪️Italian Angels for Growth, Италия (6). Ссылка на сайт.

▪️BADideas.fund, Латвия (6). Ссылка на сайт.

▪️Angels Capital, Испания (6). Ссылка на сайт.

Прочитайте про фокус клубов в самой статье, там даже по названиям видно, что есть особенности. Еще удивлен видеть Италию представленную двумя клубами. Долина спагетти.

@

https://sifted.eu/articles/most-active-angel-networks

#investors

Читать полностью…

proVenture (проВенчур)

30 августа 2023 10:17

Насколько сократились инвестиции в определенные вертикали?

Слежу за графиками от Carta и делюсь с вами интересными. На этот раз Питер Уолкер опубликовал график, из которого видно, насколько сильно падают (и насколько сильно НЕ падают инвестиции) в определенных сегментах. Опять помним, что Carta показывает статистику только по компаниям, которые пользуются их платформой – выборка ограниченная, но все равно достаточно репрезентативная, чтобы большими мазками разбрасывать тренды.

1/ Итак, посмотрим на вертикалям, начну с самых пострадавших:

▪️ Fintech: -85%

▪️ Gaming: -81%

▪️ B2B SaaS: -73%

▪️ Consumer: -68%

▪️ HealthTech: -64%

▪️ Biotech: -51%

▪️ Hardware: -50%

▪️ Medical Devices: -28%

▪️ Energy: -9%

▪️ Education: -1%

2/ Стоит отметить, что в целом стартапы на Carta подняли на 65% меньше денег, чем в прошлом году. То есть, все, что глубже падает, чем 65%, падают больше “рынка”.

3/ Несколько наблюдений по одному графику:

– Эталонные B2B SaaS в огромном минусе, падают больше рынка, вот так-то.

– Финтек в огромном минусе также, несколько других очень жирных сегментов – тоже. Тут может складываться ситуация падения с пика.

– Хардвер и девайсы падают не так сильно, как софт. Любопытно.

– Энергетика и образование в самом лучшем положении. Но есть ощущение, что из-за низкой базы.

Ссылка на пост Питера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7102319378888613889/

@

#research #trends

Читать полностью…

proVenture (проВенчур)

29 августа 2023 12:47

💾 15 essential templates for team practices from Agile experts.

Прикольная подборка в блоге Miro на тему темплейтов для организации процессов, командной работы, брейнсторминга и проч. Это такая подборка в копилку для хозяйки, уверен, многие из вас пользуются Miro.

Давайте посмотрим, какие темплейты там есть:

1/ Kanban Framework Template для управления задачами.

2/ Daily Stand-up Meeting Template для фокусировки на ежедневных задачах и приоритетах.

3/ Feature Planning Template для релизов не багов, а фичей.

4/ Features Prioritization Tool дает модель для приоретизации задач по разработке, да и любых других задач тоже.

5/ Story Mapping Template для анализа аудитории и своих ключевых клиентов.

6/ Information Radiator Template для скрам-мастеров.

7/ Design Sprint Template для быстрого решения задач.

8/ Remote Design Sprint Template для быстрого (и удаленного) решения задач.

9/ Experiment Canvas для организации тестов и экспериментов.

10/ Team Wall for Daily Scrum Template еще один темплейт для командных встреч.

11/ Agile Product Roadmap Template для построения роадмапов.

12/ Perfection Game Retrospective Template для организации получения фидбэка.

13. Agile Retrospective Template для корректировки будущего планирования с использованием прошлого опыта.

14/ Product Backlog Template для управления бэклогом.

15/ Если предыдущего мало, то есть еще подборка из 8 темплейтов для организации управления бэклогом.

Вот такая прикольная подборка. Путь к ней у меня был достаточно длинный. Сначала я нашел ссылку на эту подборку в канале у предпринимателя Владимира Миролюбова @, который я давно читаю и вообще, пользуясь случаем, рекомендую. Но пост на его канале вел меня в другой канал от продакта Владимира Меркушева @, где уже был конкретный пост с этой подборкой. Посмотрим, что новый канал мне еще принесет интересного, а пока что отдаю должное.

Ссылка на саму статью от Miro: https://miro.com/blog/essential-templates-from-agile-experts/

@

#полезное

Читать полностью…

proVenture (проВенчур)

25 августа 2023 09:50

What’s New in Artificial Intelligence from the 2023 Gartner Hype Cycle.

Gartner недавно опубликовал интересную статью на тему того, что они ждут от искусственного интеллекта и его направлений.

Они выделяют две группы:

1️⃣ Технологии, которые будут развиваться по причине развития генеративного искусственного интеллекта (Generative AI или GenAI);

2️⃣ Технологии, которые будут способствовать развитию GenAI.

Что же будет развиваться за счет GenAI?

✔️ Artificial general intelligence (AGI)

✔️ AI engineering

✔️ Autonomic systems

✔️ Cloud AI services

✔️ Composite AI

✔️ Computer vision

✔️ Data-centric AI

✔️ Edge AI

✔️ Intelligent applications

✔️ Model operationalization (ModelOps)

✔️ Operational AI systems (OAISys)

✔️ Prompt engineering

✔️ Smart robots

✔️ Synthetic data

А что же будет способствовать развитию самого GenAI?

✔️ AI simulation

✔️ AI trust, risk and security management (AI TRiSM)

✔️ Causal AI

✔️ Data labeling and annotation (DL&A)

✔️ First-principles AI (FPAI) (aka physics-informed AI)

✔️ Foundation models

✔️ Knowledge graphs

✔️ Multiagent systems (MAS)

✔️ Neurosymbolic AI

✔️ Responsible AI

Ну и венец поста – Hype Cycle для AI. Нашли Generative AI? По мнению Gartner они на самом пике хайпа сейчас.

Ссылка на статью Gartner: https://www.gartner.com/en/articles/what-s-new-in-artificial-intelligence-from-the-2023-gartner-hype-cycle

@

#AI #research

Читать полностью…

proVenture (проВенчур)

24 августа 2023 11:00

Какую квартиру в ОАЭ или Москве для вас не найдет ни один риэлтор?

Например, 120 m², с большой террасой, парком и водой рядом, панорамным видом и при всем этом еще и классным потенциалом роста стоимости.

Думали, таких нет, если не попадались вам на глаза?

На закрытых каналах аналитика Андрея Негинского 4 раза в неделю появляется 1 необычный вариант с ценой от продавца.

Подписывайтесь и забирайте каталог лучших объектов в закрепе👇

- блог про ОАЭ @еmirats (40.000 чел)

- блог про Москву @соw (9.100 чел)

#реклама

Рекламодатель: ИП Негинский Андрей Евгеньевич

Читать полностью…

proVenture (проВенчур)

22 августа 2023 18:15

За кулисами предпринимательства – как запускать международные проекты и как НЕ надо делать бизнес.

Хочу поделиться с Вами интересным Telegram-каналом, последнюю часть заголовка взял прямо из его описания – мне срезонировало лучше всего, потому что среди успешного успеха сложно найти реальные истории опытных предпринимателей и инвесторов, которые рассказывают не только про успехи, но и про свои провалы.

Но именно такой мой знакомый Павел Осокин. Опытный фаундер, 18 лет в бизнесе, работал с 500+ компаниями как консультант (например, с Superdao или Admitad), помогал выходить на новые рынки, в 2018 журнал entrepreneur.com добавил Пашу в рейтинг предпринимателей, за деятельностью которых стоит активно следить). В сухом остатке он является со-основателем венчурного синдиката seed2a.vc, стартап-студии minders.vc, inspirecollective.co и самого большого бизнес-комьюнити на Бали.

Теперь Павел Осокин это еще и Telegram-канал, который ведет одноименный автор.

О чем этот канал? Давайте набросаю немного тезисов.

✔️ Там советы и лайфхаки на тему бизнеса, искренние, как сам Павел;

✔️ Классные шаблоны и темплейты (недавно был шаблон бизнес-плана), которые сможете внедрить в свой бизнес для повышения его эффективности;

✔️ Реальные кейсы и внутрянка личных проектов, портфельных и студийных проектов.

К слову, вот ссылка на пост-дайджест с полезными постами Паши для быстрого старта и ориентации.

Кстати, по обещанию автора, в канале будет транслироваться ВЕСЬ ПРОЦЕСС запуска нового проекта венчурной студии — необанка в Индонезии🌴 —от построения концепта до первых результатов! Будет очень интересно понаблюдать.

👉🏻 В общем, ни слова больше, подписывайтесь на Павла Осокина!

@

#реклама

Рекламодатель: Осокин Павел Юрьевич

Читать полностью…

proVenture (проВенчур)

22 августа 2023 10:15

Спасибо одному из супер-подписчиков канала Бекжану за то, что так быстро скинул мне файл с презентацией. А я спешу поделиться с вами!

Читать полностью…

proVenture (проВенчур)

21 августа 2023 09:50

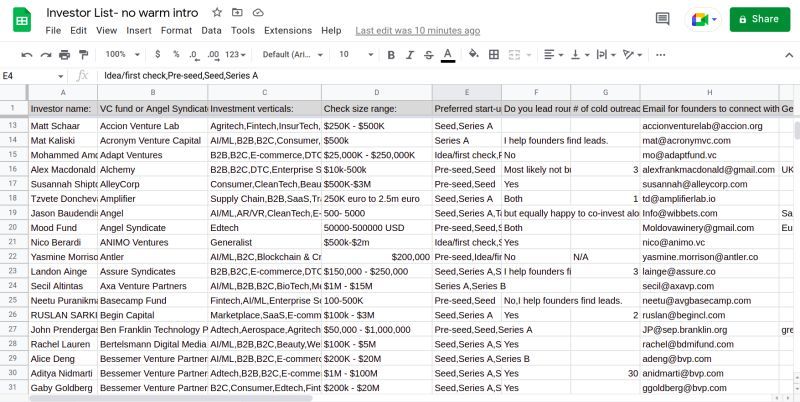

🔥 No intro VC: список инвесторов, которым можно писать в холодную.

Такие списки с похожим тезисом или в общем-то прямо такой же список ходили по сети ранее, но в @ еще не встречались. А Сидханд Кумар (экс-Halanx) недавно выложил его, и я решил с вами тоже поделиться.

Итак, суть списка очень проста – это инвесторы, которые (предположительно, но очень вероятно) не потребуют от вас теплого интро, им можно просто писать в холодную и иметь высокую вероятность получить ответ.

Что внутри?

🔹 258 венчурных инвесторов;

🔹 Фактически у каждого (!) есть электронная почта для связи (я заметил только один пропуск с ходу);

🔹 Описание вертикалей, в которые они инвестируют;

🔹 Средний чек, который они выписывают;

🔹 Указание на то, лидируют они или нет;

🔹 Заметки, которые обеспечивают некоторый базовый рисеч по поводу инвесторов – кто-то книгу написал, для кого-то мы знаем, как лучше им писать и т.п.;

🔹 Любопытное также для холодного аутрича – в таблице для ряда инвесторов указано, сколько сделок они сделали после холодного захода. Кто-то 50 сделок, кто-то 30, кто-то 25 сделок. Кто-то 40% сделок (да, данные там указаны разные). Самое прикольное – есть Del Johnson, который инвестирует $25K-$1M и закрыл 100% своих сделок без какого-то теплого интро.

В общем, пользуйтесь!

Пост Сидханда в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7094617114770124800/

Ссылка на список (там надо имейл оставить и сразу же будет доступ в гугл док): https://nointrovclist.carrd.co/

@

#investors #fundraising

Читать полностью…

proVenture (проВенчур)

17 августа 2023 17:32

Как приятно быть благодарным вам, друзья.

Я должен вам признаться, сегодня меня немного сбило с толку одно сообщение, которое я получил в личку. Один дизайнер мне написал, что может сделать “уникальную аватарку” для моего канала. Это было impersonal, и, возможно, от неплохого дизайнера, но я сначала подумал “камон, как же может не нравится такой классный логотип, как у проВенчура сейчас”, и только потом понял, что тут ничего личного, просто рассылка. Но вот это вот камон не выходило из головы все равно.

И я понял, что немного не выполняю свой социальный долг. Начну сразу с сути – хочу еще раз поблагодарить дизайнера Михаила @, который сделал мне просто БОМБИЧЕСКИЙ ЛОГОТИП!

❗️👉 Если вам нужны услуги дизайнера, смело пишите ему в личку @.

Еще раз, мой референс у вас есть. Он все сделал настолько seamless, быстро и качественно, что даже правок не пришлось особо вносить. Я не думал, что так бывает.

Теперь еще немного лирики…

Как у любого проекта или компании, первый логотип был немного детским, и потом нужно было перейти на новый уровень, при этом создать образ, который будет запоминаться. Хочется верить, что сейчас вы по логотипу у себя в ленте в Telegram определяете @ и интуитивно тянетесь к кнопке mute (шутка, правда надеюсь, что не тянетесь).

Я сначала выбрал одну классную студию, но там у нас был фит с точки зрения брендбука для меня, как для автора канала, но не по логотипу. А потом один из подписчиков порекомендовал Михаила. И бум, все сложилось. Так что это мой социальный долг вам и себе об этом напомнить и искренне порекомендовать вам классного дизайнера.

🙏 К тому же, это еще и лишний повод для меня сказать вам спасибо – спасибо, что читаете, спасибо, что откликаетесь на мои вопросы, ну и в целом спасибо за то, что вы рядом!

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

16 августа 2023 18:15

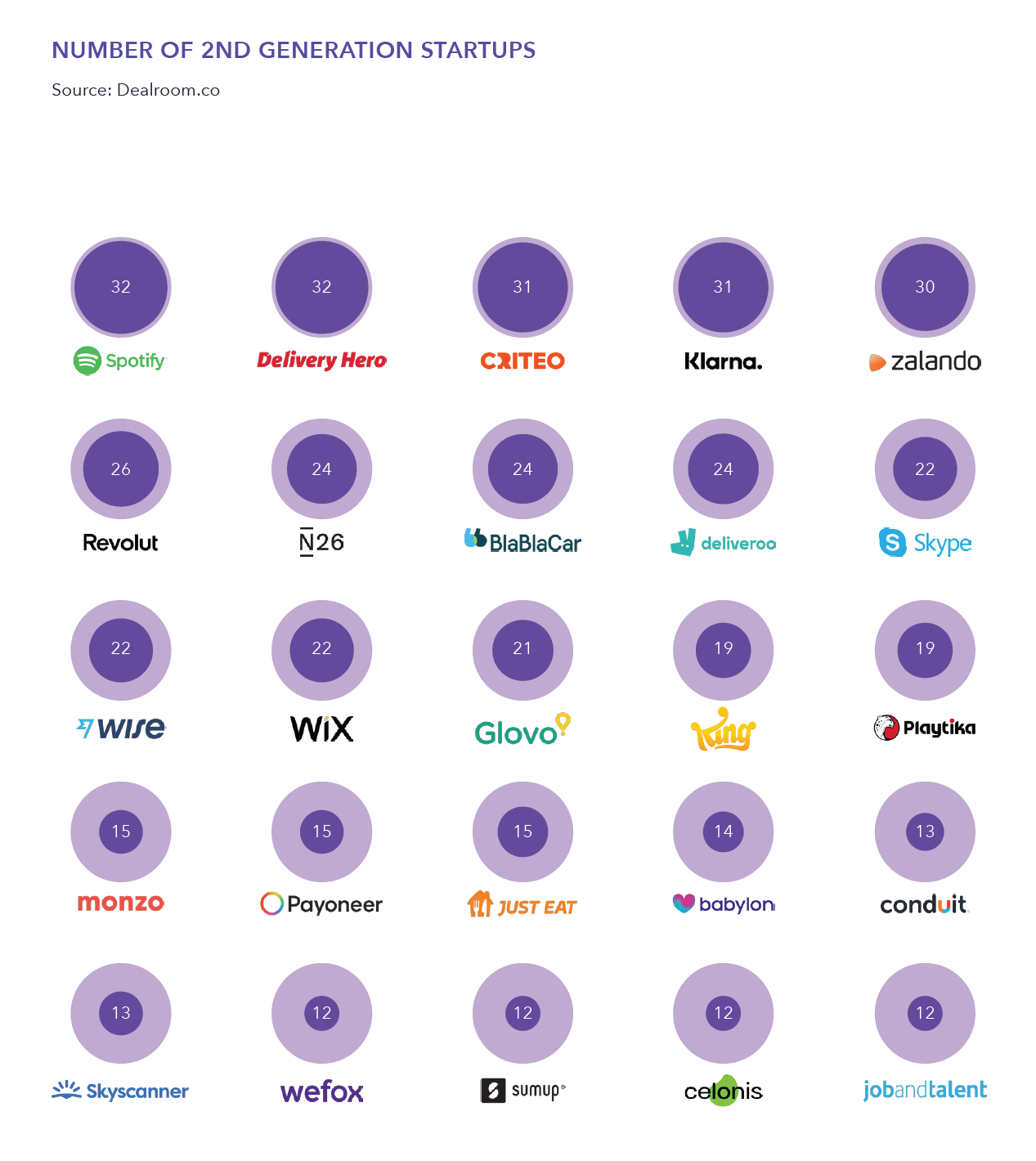

Europe and Israel’s startup founder factories and the founder journey.

Accel и Dealroom подготовили интересный отчет о том, как в Европейских (UK включена) и Израильских юникорнах рождаются новые фаундеры. Это крайне интересный отчет, по крайней мере, взгляд под необычным углом.

1/ 353 юникорна в регионе стали источниками 1,171 нового стартапа. То есть, в среднем каждый большой стартап дал стимул для создания 3.3 новых стартапов, при этом:

– 54% стартапов были созданы в той же локации, что и предыдущий юникорн-работодатель;

– 59% уже получили венчурное финансирование, среди них 45% подняли от $1M до $10M и 30% подняли >$10M.

2/ Топ-5 стран по созданным юникорнам (и среднее количество лет до юникорна):

– 🇮🇱 Израиль 89 (6 лет);

– 🇬🇧 UK 63 (6 лет);

– 🇩🇪 Германия 48 (5.5 лет);

– 🇫🇷 Франция 36 (7.5 лет);

– 🇸🇪 Швеция 16 (7.5 лет).

P.S. Не могу не ляпнуть, что в 🇨🇭 Швейцарии надо в среднем 14 лет. Но там уже 9 юникорнов создано.

3/ 🚀 Топ-5 фабрик-стартапов среди юникорнов:

– Spotify: 32 новых стартапа;

– Delivery Hero: 32;

– Criteo:31,

– Klarna: 31;

– Zalando: 30.

4/ Где находятся такие стартапы? Топ-3 локации

– Тель Авив (33 фабрик-стартапов, 127 новых стартапов основано, 79% основаны там же в Тель Авиве);

– Лондон (27 фабрик-стартапов, 185 новых стартапов основано, 67% основаны там же в Тель Авиве);

– Берлин (25 фабрик-стартапов, 165 новых стартапов основано, 65% основаны там же в Тель Авиве).

5/ Каков опыт таких фаундеров?

– 70% имеют высшее образование, 60% магистратура и выше, 41% имеют технический бэкграунд;

– 63% имеют 7 и более лет опыта, 38% имеют 10 и более лет опыта;

– 20% сотрудников присоединились к стартапу-юникорну в течение 2-х лет с момента его основания, 2+ года они в среднем провели там (28 месяцев), 60% основали новый стартап в течение 1 года с момента увольнения, 18% основали более 1 стартапа после ухода.

6/ Есть еще отдельные профили. Например, по Израилю помимо того, что указано выше, есть еще следующая любопытная информация:

– 67% фаундеров имеют высшее образование (ниже всех), 55% фаундеров имеют технический бэкграунд (выше всех);

– 47% работали до основания компании 10+ лет (выше всех);

– 35 лет средний возраст и 30 месяцев в среднем они потратили в предыдущем юникорне.

Сам отчет на 31 страницу в сообщении ниже.

@

#research #unicorns

Читать полностью…

proVenture (проВенчур)

15 августа 2023 10:07

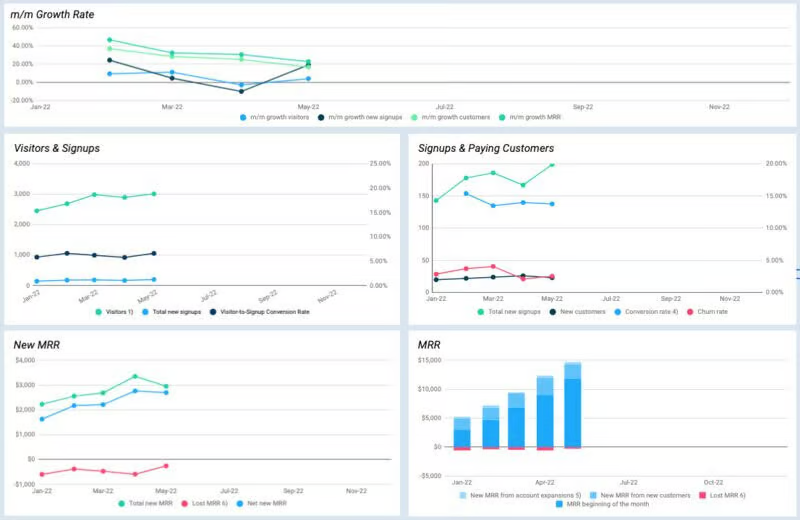

🔥 SaaS KPI Dashboard.

В списке интересных шаблонов прибыло. Я набрел на блог Дирка Салмера (SaaS Group) на Beehiiv, в котором он пишет про SaaS в широком смысле. В блоге не так много публикаций, и, если честно, это первый раз, когда я вижу блог на Beehiiv (хотя много слышал про эту платформу-конкурента Substack).

Но самый первый пост в блоге действительно полезный. Дирк взял старый пост Кристофа Янца (Point9 Ventures) с дэшбордом для SaaS стартапа и сделал новое оформление.

Что там есть?

✅ Две вкладки с метриками и графиками;

✅ В метриках предлагается ввести статистику по 8 группам метрик: пользователям, платящим клиентам, MRR, CAC, Cash метрикам;

✅ В графиках то же самое (8 групп), но оформленное в графическом виде.

Дирк немного закрутил с получением ссылки на дэшборд. Он в своем блоге дает ссылку на Gumroad, где можно установить цену за этот список -–наверное, чтобы кто-то ставил $1 или $10, не знаю, но ставим $0 и ссылка становится доступной. Просто кликов надо сделать больше. Но давайте соблюдать правила:

👉 Ссылка на пост Дирка: https://saasfyi.beehiiv.com/p/saas-kpi-dashboard-google-sheets

💾 Ссылка на KPI Dashboard от Дирка: https://dirksahlmer.gumroad.com/l/saas_kpi_dashboard

👉 Ссылка на старый пост Кристофа: http://christophjanz.blogspot.com/2013/04/a-kpi-dashboard-for-early-stage-saas.html

💾 Ссылка на Google Docs от Кристофа в старом формате: https://docs.google.com/spreadsheets/d/18zxx7qzhoPzNf0ZB_PKhfUr4lIljY-EVt4I7-p0Bi3c/edit

@

#saas #полезное

Читать полностью…

proVenture (проВенчур)

13 августа 2023 11:46

✅ Поддержите сервис для выхода B2B-бизнесов на новые рынки через партнерские каналы.

Сегодня воскресенье, но как раз можно строить планы на будущее. И сегодня как раз про ресурсы для планов на будущее – мои знакомые из Orbit делают лонч на Product Hunt своего сервиса, который помогает B2B-бизнесам управлять партнерским каналам продаж и выходить на новые рынки под руководством опытных локальных партнеров. Они запускают новую версию своей платформы.

Ссылка на лонч: https://www.producthunt.com/posts/orbit-4be827a6-6e16-4a12-b3f3-16ba2ac45283

Эта история родилась любопытно. В прошлом году мой знакомый Макс и его семья переехали в Бангалор (IT-столицу Индии) и, совместно с индийским со-основателем из юникорна InMobi, запустили платформу Orbit. Вышли на новый рынок для обеспечения выхода других на новые рынки.

Как это все работает?

– На платформе доступны 300+ интеграторов, реселлеров, агентств по всему миру;

– 12+ стран, если точнее определить весь мир (самые популярные направления это Индия, США, Великобритания);

– Вы можете найти партнеров в выбранном регионе по выбранным критериям, экспертизе и опыту, потом осуществить онбординг партнеров и начать работу;

– Orbit показывает эффективность работы партнеров, аттрибуции, строить аналитику, отчетность и так далее;

– Платформа также интегрируется с CRM (точно с Freshworks, Hubspot, Zoho).

Что это может дать для бизнеса?

✅ максимально быстрое погружение в местную бизнес-среду, поиск локальных реселлеров, понимание рынка и адаптация продукта;

✅ построение доверия, сокращение времени цикла заключения сделок и адаптация к культурным различиям региона.

❗️За поддержку Orbit дарит бесплатную консультацию по выходу на новые рынки или построению партнерского канала продаж. Чтобы получить бонусную консультацию достаточно сделать upvote, и оставить заявку здесь: https://social.theorbit.co/FN_l?ref=producthunt.

Еще раз ссылка на Product Hunt: https://www.producthunt.com/posts/orbit-4be827a6-6e16-4a12-b3f3-16ba2ac45283.

Давайте поддержим Макса и команду!

@

#producthunt

Читать полностью…

proVenture (проВенчур)

11 августа 2023 09:49

Go-to-market channels: horizontal vs vertical.

А я, оказывается, продолжаю тему вертикальных и горизонтальных моделей SaaS, самому прикольно от этого. Недавно писал пост с подборкой статей на тему сравнения этих моделей.

Теперь вот хочу обратить ваше внимание, что Антони Пиерри (Fletch PPM) написал интересный пост на тему сравнения go-to-market стратегий и каналов привлечения.

1️⃣ Горизонтальный SaaS – Asana:

– Сфокусирован на различных персонах из компаний различного типа;

– Поэтому утилизируются различные каналы, которые позволяют получить преимущество за счет виральности или search intent:

Примеры:

◾️ Продвижение через управляющую команду;

◾️ Контент-маркетинг;

◾️ Конференции, отраслевые выставки;

◾️ Outbound продажи;

◾️ Channel partnerships.

2️⃣ Вертикальный SaaS – Webflow:

– Сфокусирован на специфических персонах в конкретных отделах конкретных компаний отдельных отраслей. Вот так закручено;

– Поскольку таргетировать надо специфические группы клиентов/пользователей, лучше использовать каналы, которые позволяют достучаться до конкретного клиента напрямую.

Примеры:

◾️ SEO

◾️ TikTok, Reddit, Product Hunt

◾️ PLG каналы

◾️ PR

@

https://www.linkedin.com/feed/update/urn:li:activity:7095049529959317504

#saas #полезное

Читать полностью…

proVenture (проВенчур)

10 августа 2023 09:58

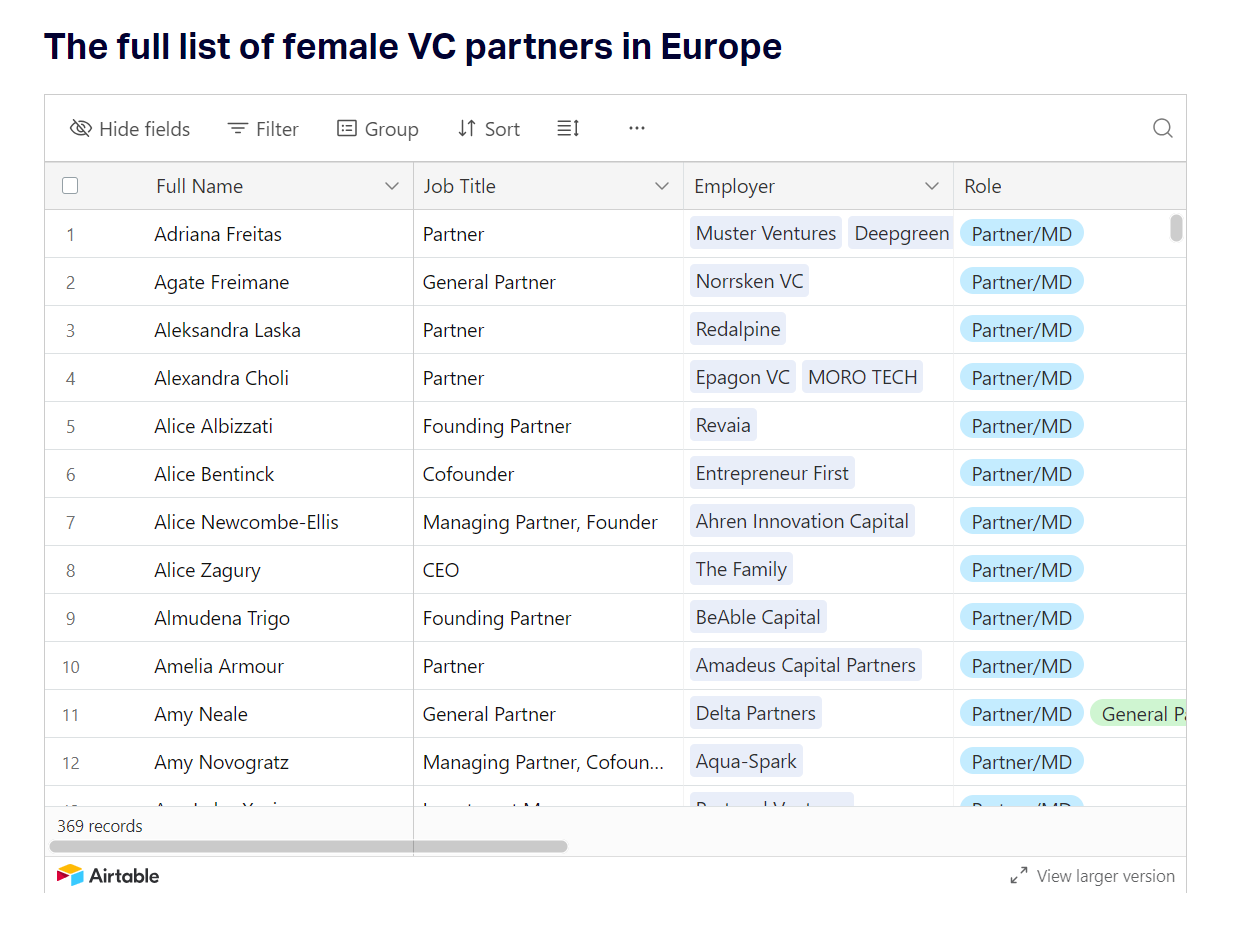

🔥 350+ female VC partners in Europe: the complete and updated list.

Давно не было подборок инвесторов в канале. Хочу поделиться с вами подборкой инвесторов-женщин в Европе от Sifted.

Что внутри:

– Всего 369 инвесторов, все партнеры или MD или управляющие партнеры, 4 являются основателями венчурных фирм и еще 148 являются founding partners, еще 10 инвестируют как ангелы;

– Наиболее популярные локации: Лондон 100, Париж 41, Стокгольм 30, Берлин 19 (некоторые города задваиваются почему-то) и так далее, 12 без локаций;

– По странам примерно так же: Великобритания 109 🇬🇧, Франция 42 🇫🇷, Германия 34 🇩🇪, Швеция 33 🇸🇪 и так далее;

– К сожалению, среди контактов только Linkedin, и то он есть у 219 инвесторов и у 150 инвесторов его нет.

Ссылка сразу на Airtable: https://airtable.com/appDBSdCKHNgr9mfc/shrWxNV1xJGDRW0pj/tbl08Q4Ks1CkLBZ1D

Ссылка на статью Sifted: https://sifted.eu/articles/female-vc-partners-europe-list

@

#investors #fundraising

Читать полностью…

proVenture (проВенчур)

04 сентября 2023 09:50

🚀 8 вопросов по раунду #43 – блиц для основателей стартапов.

Нечасто в канале я пишу про гейминг, но тут хороший повод, да еще и из первых уст. Юрий Красильников, со-основатель стартапа Made on Earth Games, поучаствовал в 43-м выпуске #прораунды и рассказал, как они привлекали свой недавний раунд на $3.25M от GEM Capital, которые лидировали раунд, а также от The Games Fund, Raga Partners и Heracles Capital. Очень приличный раунд, поэтому вдвойне интересно послушать.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

4 месяца (+время на реструктуризацию компании – мы релоцировались в США).

2. Со сколькими инвесторами общались?

В табличке "Seed Round VC" 68 строчек 🙂

3. Топ-3 причины, почему вам говорили нет.

– Сложный маркетинг в мобильном сегменте игр, после эры "пост-IDFA" прим.: IDFA расшифровывается как _“identifier for advertisers”_, если коротко, то речь идет о новых правилах рекламы игровых приложений;

– “Слишком рано для нас, нужны метрики";

– Слишком поздно для нас, большая сумма раунда.

4. Топ-3 качества хорошего инвестора для вас.

– Отличный нетворк среди VC и стратегов;

– Рекомендации от портфельных компаний;

– Стремление понять и разобраться в нашей стратегии и подходе.

5. Через сколько месяцев планируете следующий раунд?

18 месяцев.

6. Какой runway у вас оставался перед текущим раундом?

6 месяцев.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Интро от инвестора нашего pre-seed раунда (The Games Fund), они также один из инвесторов в seed.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

– Старт поиска инвестиций – минимум за 6 месяцев до дня "0 на счету";

– Глубочайшая проработка аналитики рынка текущего, а также понимание, куда пойдет рынок. Хороший кейс: вы что-то питчите инвестору, и через полгода инвестору это подтверждают глобальные платформы (Apple, Google) на конференциях. Не наоборот. Вы должны предугадывать раньше;

– Понимание, как вы будете выходить на рынок и как занимать там свое место;

– Предельно понимать конкурентов (прямых и непрямых), представлять их траекторию развития и четко доносить свои мысли по тому, где вы пересекаетесь, а где вы лучше;

– Огромное преимущество, если вы четко понимаете, кто у вас в команде за что отвечает и какую область "закрывает", должно быть подтверждено трекшеном прошлых достижений, результатов.

Про сам раунд можно прочитать тут: https://venturebeat.com/games/made-on-earth-games-raises-3-25m-for-mobile-4x-strategy-game-everbright/

@

Читать полностью…

proVenture (проВенчур)

31 августа 2023 11:02

🔥 Klaviyo подает заявку на IPO – подборка мнений.

Больших технологических размещений нет уже почти 2 года, поэтому все так бросились анализировать проспект Klaviyo, платформы для автоматизации маркетинга, которая зафайлила S1 недавно и готовится провести IPO.

Я не разбирался глубоко, почитал по-диагонали несколько статей, но это может быть реально событием на рынке. Старушка Клава может зарешать.

1/ Давайте по сухим фактам пройдемся:

▪️Основана в 2012 году

▪️Выручка $473M в 2022 (+63%), $321 за 1П 2023 (+36% аннуализированно)

▪️130,000+ клиентов на 1П 2023

▪️29% (2022) или 36% (1П 2023) выручки вне США

▪️77.5% ARR от клиентов, которые используют Shopify (2022)

▪️NRR 119% (на 1П 2023)

▪️Чистый убыток -$49M (2022), чистая прибыль $15M (1П 2023)

▪️Всего компания подняла $778.5M инвестиций

▪️Последний раунд в $320M по $9.15B pre-money (Pitchbook) был в августе 2022.

▪️Сейчас хочет поднять $100M на IPO. Оценка пока не известна.

2/ Немного мыслей.

– Klaviyo классический пример бизнеса, который развивался в нижнем сегменте, а потом пошел up-market. Сейчас у них 1,458 enterprise и близких к этому клиентов (рост +94% за год), которые имеют ACV >$50K.

– Анализ Тома Тунгуза подтверждает, что в сравнении с Braze на IPO ($169K ACV) Klaviyo работает на гораздо более массовом сегменте ($4.5K ACV).

– 68,119 клиентов (52%) нахоятся вне США на 1П 2023, то есть, ACV в США почти в 2х выше, чем вне ($6.6K vs. $3.4K).

ARR per FTE был $425K во 2К 2023.

– Количество клиентов выросло ~24% (если сравнивать немного неточные ~130,000 на 1П 2023 с 105,000 годом ранее).

– По совокупности того, что выручка растет быстрее, чем количество клиентов, а также того, что прибыльность сильно увеличилась, можно догадаться, что Klaviyo немного инфлируют показатели – но NRR не падает сколь-либо сильно, значит, у них уже есть рыночная сила.

– Одна из статей натолкнула на мысль смотреть по ключевым словам: слово “data” упоминается 435 раз, “automation” 20 раз, “artificial intelligence” 17 раз. “Profit…” упоминается 46 раз (включая отчетность),

– Shopify не только бизнес-партнер, у них порядка 11% компании после $100M инвестиций на последнем раунде.

– Summit Partners держит 22.9% в компании, Accel имеет 2.8%. Интересно, насколько хорошая сделка для них. Почему сомнения?

– Потому что Meritech, например, оценивает, что Klaviyo могут оценить в $8-12B на IPO, а это очень близко к последнему раунду, а Том Тунгуз считает, что это будет на уровне $10B. Надо разбираться, что там с привилегиями инвесторов, чтобы оценить доходность. Но высока вероятность, что оценка может быть ниже – на уровне $5-8B, потому что таковы сейчас средние мультипликаторы. Тогда еще важнее понимать структуру сделок.

Вот такая компания и такое потенциальное размещение. Будем наблюдать.

👉 Ссылки для более детального изучения:

S1 Form

CNBC

Meritech Klaviyo IPO S-1 Breakdown

Practical eCommerce

Reuters

Seeking Alpha

Tomasz Tunguz

@

#unicorns #ipo

Читать полностью…

proVenture (проВенчур)

29 августа 2023 18:50

⚡️ Fundraising/IR Director for a venture capital firm WANTED.

Друзья, я не могу пока что всего рассказать сейчас, но у меня есть классная вакансия для тех, кому интересно поработать над поднятием капитала в венчурные фонды.

Нужны люди, которые хотя поучаствовать в поднятии $100M+ нового капитала. В идеале опыт работы в private banking, семейных офисах или же на стороне institutional placement agents, ну и совсем в идеале, если вы работали на стороне фандрейзинга в VC или PE фондах, но таких людей крайне мало, конечно.

Это новая классная история с хорошим бэкграундом, работать надо будет со мной в том числе. Все, пока что это все для вступления, пожалуйста, ознакомьтесь с детальным описанием позиции.

❗️ Пока не забыл, про сроки. Резюме я собираю до 10 сентября, пишите мне в личку @ с пометкой “Fundraising/IR Director” и присылайте CV.

Requirements:

▪️Bachelor’s degree in Finance, Business, Economics, or a related field

▪️Senior professional with over 8 years of experience in fundraising for venture capital or private equity, private banking, investor relations, or related fields, primarily focused on technology private investments

▪️Successful track record of securing funds from global investors, family offices, private individuals, and institutional investors, with experience raising $200 million or more

▪️Demonstrated ability to manage investor relationships, possessing an existing network of potential investors across Europe, Asia, and Emerging Markets

▪️Exceptional skills in communication, negotiation, and building relationships

▪️Proven leadership in directing fundraising initiatives

▪️Capable of working autonomously

▪️A European//Swiss/UK passport holder

Responsibilities:

▪️Develop and execute comprehensive fundraising strategies tailored to the venture capital landscape, with the aim of attracting new investors and diversifying the investor portfolio

▪️Foster and nurture strong connections with current and potential institutional investors, family offices, and high-net-worth individuals seeking venture capital and alternative investment opportunities

▪️Expand partnerships with diverse placement agents, including top-tier institutional placement firms, specialized industry experts, and a private network of agents

▪️Collaborate closely with the investment team to synchronize fundraising endeavors, craft fundraising materials, and streamline the onboarding process

▪️Conduct extensive market research and analysis to pinpoint potential fundraising prospects

▪️Represent the company at key industry events, conferences, and networking gatherings

Benefits:

▪️Compensation commensurate with the candidate's experience

▪️Stake in carried interest

@

Читать полностью…

proVenture (проВенчур)

28 августа 2023 10:11

🤖 21 generative AI startups to watch, according to investors.

Sifted сделал опрос инвесторов на тему самых интересных стартапов в области Generative AI. Такие подборки всегда очень спекулятивны для направлений, которые находятся в зачатке, но а как еще, с другой стороны. Поэтому у меня тут к вам несколько идей.

1/ Давайте посмотрим на распределение этих стартапов. Откуда они и чем занимаются? Я навешал какие-то базовые отраслевые ярлыки и не вешал технологические (типа speech-to-text продукты и т.п.)

Страны:

▪️Великобритания: 8

▪️Германия: 6

▪️Франция: 3

▪️Нидерланды: 2

▪️Испания: 1

▪️Исландия: 1 (это было внезапно)

Направления:

▪️Health: 4

▪️Workflow automation: 4

▪️Synthetic data: 3

▪️DevTools: 2

▪️ESG & Climate: 2

▪️Robotics: 1

▪️Big data: 1

▪️RegTech: 1

▪️Search: 1

▪️Cybersecurity: 1

▪️AI assistant: 1

2/ Я понял, что сложно классифицировать их, конечно, поэтому остался даже прям AI assistant – но это реально ассистент, хотя ассистентов делают функционально из этой же группы для медицинской отрасли или для автоматизации процессов. Но по странам все выглядит более-менее логично, за исключением Исландии. Я прямо болею за андердогов.

3/ Вторая тема – а давайте посмотрим через год, кто останется на плаву? Мало ли что будет со статьей, для этого перечислю все стартапы из списка:

✔️ Charm Therapeutics, UK

✔️ Nanograb, UK

✔️ Dust, France

✔️ ElevenLabs, UK

✔️ DeepSearch Labs, UK

✔️ IOMED, Spain

✔️ Lucinity, Iceland

✔️ Auto-Pilot, The Netherlands

✔️ Gladia, France

✔️ PhotoRoom, France

✔️ Cradle, The Netherlands

✔️ Orbital Materials, UK

✔️ Sereact, Germany

✔️ Beam AI, Germany

✔️ Qdrant, Germany

✔️ QuantPi, Germany

✔️ Humanloop, UK

✔️ Co:Helm, UK

✔️ Briink, Germany

✔️ Eilla, UK

✔️ Embedd, UK

Как-то раз я уже просил вас помочь, прошу и сейчас – пинганите меня через год, чтобы я не забыл посмотреть, что произошло с этими стартапами.

@

https://sifted.eu/articles/21-generative-ai-startups-to-watch-according-to-investors

#ai

Читать полностью…

proVenture (проВенчур)

24 августа 2023 18:15

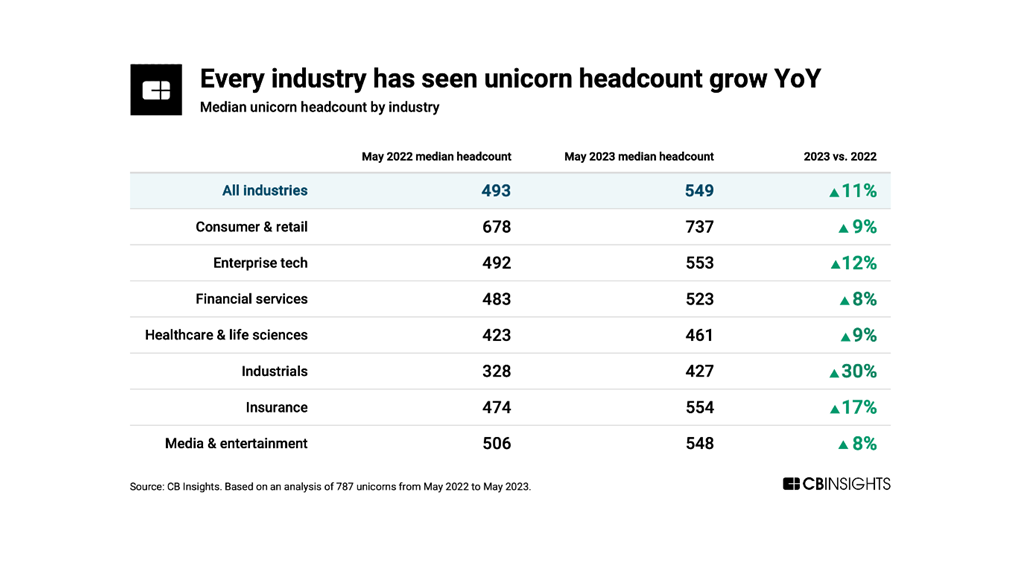

Стартапы-единороги нанимают людей вопреки тренду увольнений.

Все мы следим за тем, что происходит на портале https://layoffs.fyi/. В 2023 году уже 964 технологических компании объявили сокращения и уволили 231,349 человек.

Несмотря на то, что ситуация улучшается (например, в январе 2023 было 274 компаний с увольнениями 89,554 человек, а в августе 2023 было 69 компаний с увольнениями 7,452 человек), все равно тренд на увольнения.

Но судя по данным CB Insights, увольнения проходят не везде. Они сделали клиентский отчет по стартапам-единорогам, в котором не так много публично доступных данных, но в почтовой рассылке они также прислали любопытный график, из которого следует, что юникорны, оказывается, нанимают людей.

◾️ Средний headcount +11%

◾️ Потребительских сектор и ритейл +9%

◾️ Enterprise tech +12%

◾️ Финансовые сервисы +8%

◾️ Здравоохранение и life science +9%

◾️ Промышленность +30%

◾️ Страхование +17%

◾️ Медиа и развлечения +8%

Вот так. И если бы в 2023 году появилось реально много юникорнов, можно было бы порассуждать, что они гораздо более жирные с точки зрения количества людей, чем раньше. Но это тоже вроде контринтуитивно, да и компаний много в выборке. Получается, реально нанимают? Это прям очень любопытно.

Ссылка на отчет CB Insights: https://www.cbinsights.com/research/unicorn-startups-valuations-headcount-investors/

@

#trends #unicorns

Читать полностью…

proVenture (проВенчур)

23 августа 2023 13:46

Письмо в поддержку Александра Кима.

Друзья, многие из вас слышали историю про трагедию на экскурсии по коллекторам в Москве. Это, безусловно, трагедия, и я искренне соболезную всем родным и близким погибших.

Но кажется, что в пылу запала может попасть предприниматель, который построил площадку, на которой эта экскурсия была забронирована.

Я когда прочитал новости, я не отождествил это происшествие с сервисом sputnik8.com, который организовал Александр Ким. Тот самый, который из подозреваемого сегодня переквалифицировался в обвиняемого по делу.

Я знаком с Александром, может быть, не так близко, но впечатления о том, что он непорядочный человек, и уж точно человек, который организовывает какие-то опасные экскурсии, не было. Еще лучше я знаю его друзей и партнеров, они очень хорошие люди. Именно они попросили меня распространить их открытое письмо в поддержку Александра.

Саша, сил тебе и твоим близким ❤️. Надеюсь, что следствие разберется и расставит все по местам.

👉 Полный текст открытого письма в поддержку доступен по ссылке.

Если вы знакомы с Александром, просьба поддержать его и распространить открытое письмо.

P.S. Про эту историю уже писал Дима Филонов в The Edinorog, там в комментариях высказываются сравнения с Яндекс Такси или другими агрегаторами - они же должны отвечать за таксистов. Ну вот у меня другая ассоциация - это Aviasales, OneTwoTrip. Если вы не улетели (ситуация несравнимая, простите меня за это), то вы же не предъявляете претензии платформе, а спрашиваете с авиакомпании. Так вот, кажется, что тут такая же история.

@

Читать полностью…

proVenture (проВенчур)

22 августа 2023 16:33

✅ Поддержите на Product Hunt Rainbow.ai – мобильное погодное приложение.

Друзья, я очень извиняюсь, что зачастил с постами, но хочу вас поддержать выход на Product Hunt классного сервиса Rainbow.ai, который делают мои хорошие знакомые.

Он предоставляет точный прогноз погоды и по осадкам на основе AI-алгоритма и пользовательских данных. Приложение идеально подходит для предоставления гиперлокального прогноза погоды на краткосрочный промежуток времени.

👉 Ссылка на Product Hunt: https://www.producthunt.com/posts/rainbow-ai

Каков основной функционал?

– Гиперлокальный прогноз погоды.

– Dropcast - поминутный прогноз осадков.

– Пуш-уведомления о статусе дождя.

– Трекер ураганов.

– Погодные виджеты.

– Кастомизация приложения.

Не знаю, как у Вас, а для меня внезапный дождь часто оказывается проблемой – такие сервисы очень кстати.

❗️Как водится, есть еще и плюшки для голосующих. Самым активным голосующим и комментаторам ребята дадут промокод на годовую подписку на премиум-функционал. Таких счастливчиков будет 100. Пожалуйста, голосуйте и оставляйте комментарии (не просто “nice” или “ok”, а что-то обстоятельное), тогда промокод обязательно достанется вам!

👉 Еще раз ссылка на лонч: https://www.producthunt.com/posts/rainbow-ai

@

#producthunt

Читать полностью…

proVenture (проВенчур)

22 августа 2023 09:50

🇮🇳 The Rise of SaaS in India 2023.

Прикольный отчет по Индии от Bessemer Venture Partners. Индия не является основным рынком для меня, поэтому прочитать такой отчет было вдвойне интересно – нет своего bias.

1/ Индийские SaaS компании генерят $13B ARR в 2022 году, потенциал 2030 года – $50B ARR.

2/ Есть известные компании, которые работают на локальном рынке (“local-first”) типа Perfios, Lentra, M2P или Zopper. А есть компании, которые преимущественно работают на глобальном рынке (“global-first”), типа Zoho, Freshworks, Gainsight, iCertis, Zenoti, Leena или Entropik.

– Первая группа генерит $1.1B ARR в 2022 году;

– Вторая группа генерит $3.8B ARR в 2022 году.

3/ Инвестиции в SaaS компании в Индии в 2022 году составили $6B, в 2023 году (полагаю, что за 1П 2023 года) – всего ~$300M. Если аннуализировать, получится $600M, в 10 раз (!) меньше. Ужас. В 2022 году появилось 9 новых юникорнов, в 2023 году – 0.

4/ Но тем не менее у компаний из Индии есть преимущества, поэтому BVP прогнозирует рост SaaS рынка Индии. Какие преимущества у них есть?

– Высокая эффективность бизнеса. Конкретно показатель Efficiency (читайте ниже в п.6 про бенчмарки) у индийских компаний с ~10M ARR достигает 140% (тогда как EMCloud бенчмарк ~30%);

– Бутстрэппинг компаний, высокий уровень готовности продукта к выходу на рынок, фокус на revenue expansion и т.д.

– Также фаундеры из Индии активно внедряют AI. ~85% фаундеров из Индии уже используют или планируют использовать AI в своих бизнесах, это #1 показатель в мире, #2 Бразилия с ~79%. Индия - #1 рынок для open-source проектов в области AI (там их ~23% от всех проектов в мире, далее следуют США и ЕС с ~15% у каждого).

– В области AI преимуществами Индии могут быть: проприетарные алгоритмы, фокус на масштабировании AI в сервисных направлениях, full-stack experience за счет хорошего анализа данных, добавление AI в уже работающие продукты и бизнесы и так далее.

5/ BVP считает, что основные точки роста в Индии будут в финтеке, фарме и AI. Читайте подробнее в самой статье.

6/ Тут отдельная вставка есть супер интересная, даже жалко не приводить этот график в посте, но он напрямую к Индии не относится. В общем, определение эффективности Индийских компаний вытекает из сравнения с бенчмарками по Emerging Cloud Index от BVP (EMCloud Index), из которого следует следующее:

– Есть положительная корреляция между Efficiency и мультипликатором оценки (~60% коэффициент корреляции, не супер высокий, но значимый);

– <10% Efficiency: 2x ARR (в промежутке 1x->1.5x ARR);

– 0-20% Efficiency: 4.2x ARR (в промежутке 2.1x->13x ARR);

– 20-40% Efficiency: 6.2x ARR (в промежутке 2.3x->18.1x ARR);

– >40% Efficiency: 11x ARR (в промежутке 7x->21x ARR).

– BVP рекомендует компаниям ARR <$25M фокусироваться на конкретном соотношении Net New ARR / Net Burn и рекомендует стремиться с 1x или хотя бы к более 0.7х.

P.S. Efficiency = % Growth + % FCF.

Ссылка на исследование: https://www.bvp.com/atlas/rise-of-saas-in-india-2023

Ссылка на презентацию на [55 страниц] на Slideshare: https://www.slideshare.net/BessemerVP/the-rise-of-saas-in-india-2023

P.S.2. Slideshare у меня так и не открылся, я презентацию смотрел в окошке в самой статье, поэтому не могу вам тут приложить сам отчет. Если у кого-то открылся, и вы можете скачать – пришлите отчет в личку, я тогда поделюсь со всеми.

@

#research #saas #benchmarks

Читать полностью…

proVenture (проВенчур)

18 августа 2023 10:37

Q2 2023 VC Valuations Report.

Pitchbook выпустил отчеты за 2К 2023, я не настроен сейчас читать их полностью, потому что тренды особенно-то не поменялись сейчас – оценки падают в основном везде, хотя valuation step-ups (переоценка между раундами) особенно не сокращается (что немного удивительно для меня, но посмотрим, что будет по итогам года).

На что я хочу обратить ваше внимание, так это на два момента:

1/ Доля down rounds. Carta писала про 18.9% в США, давайте посмотрим на данные Pitchbook, статистика там должна быть чуть более репрезентативная:

– США: 11.9% (4К 2022) => 🟢 9.9% (1К 2023) => 🟡 15.2% (2К 2023);

– Европа: 16.2% (4К 2022) => 🔴 19.3% (1К 2023) => 🔴 23.8% (2К 2023);

Получается, что в Европе ситуация намного хуже, чем в США. Гораздо больше раундов, где оценка по сравнению с предыдущим, ниже.

2/ А что с другими условиями сделок? Давайте посмотрим, что показывает Pitchbook, но тут только данные по рынку США:

– Participation: 8.9% (2022) => 🟢 8.7% (1П 2023).

– Кумулятивный дивиденд: 20.5% (2022) => 🟡 22.8% (1П 2023).

Еще раз напомню данные от Carta:

– Ликвидационные привилегии: 8.2% (1К 23) => 6.1% (2К 23);

– Participation: 16.1% (1К 23) => 8.0% (2К 23);

– Кумулятивный дивиденд: 9.7% (1К 23) => 7.4% (2К 23).

Жалко, что Pitchbook показывает количество сделок с высокими ликвидационными привилегиями, но на основе его данных видно, что сделки с participating clause распространены реально на 8-9% (и судя по данным Pitchbook доля не растет), а вот количество сделок с кумулятивными дивидендами гораздо выше у Pitchbook. Возможно опять же, компании на Carta в среднем более сильные и им не приходится добавлять квази-долговой инструмент к своим сделкам.

Сами отчеты качайте и читайте тут:

Pitchbook по США: https://pitchbook.com/news/reports/q2-2023-us-vc-valuations-report

Pitchbook по Европе: https://pitchbook.com/news/reports/q2-2023-european-vc-valuations-report

@

#research

Читать полностью…

proVenture (проВенчур)

17 августа 2023 10:09

2023 State of Data + AI.

Databricks выпустил любопытный отчет. Когда я его только прочитал, я подумал, что это такой рекламного типа отчет. Графика красивая, а данных мало. Но потом я понял, данных в принципе мало, а Databricks дает короткие, но любопытные инсайты. Потому что тема не просто про AI, а про новые сегменты и использование данных.

Давайте подсвечу пару вещей:

1/ Выводы основаны на анализе 9,000 пользователей Databricks Lakehouse, поэтому речь про динамику, а не про абсолютные цифры.

2/ Компании более активно используют LLM модели для анализа данных. В отчете есть график, но в тексте также написано про два из трех сегментов:

– Количество компаний, которые используют SaaS LLM APIs (для получения доступа к ChatGPT и аналогам), выросло на 1310% с конца ноября 2022 по начало мая 2023 (то есть, за 5 месяцев);

– За тот же период количество пользователей библиотек на питоне для тренировки LLM моделей (типа Hugging Face) выросло на 82%.

3/ На NLP приходится 49% ежедневного использования Python data science библиотек.

4/ Компании относительно чаще и больше переводят модели в продакшн, количество моделей в проде выросло на 411% за год (ML эксперименты выросли на 54% за год), при этом если раньше на 1 модель в проде приходилось ~5 экспериментальных моделей, то сейчас это ~3 модели (точнее 2.9), что означает повышение эффективности экспериментов или стремление быстрее перевести модели я прод.

5/ 🎯 Поскольку я не технарь, самое первое, что привлекло мое внимание был график с популярными продуктами в AI и Data:

– dbt прирос на 206% по количеству пользователей за год;

– Fivetran +181%;

– Informatica +174%;

– Qlik Data Integtation +152%;

– Esri +145%;

– Looker +141%;

– Hugging Face +110%;

– Lytics +101%;

– Great Expectations +100%

– Kepler.gl +95%.

6/ В отчете есть также информация по сегментам рынка:

– BI Tools самый популярный продукт, но прирост пользователей за год +66%;

– Data Governance & Security;

– Data Science & ML

– Data Integration: новый сегмент, но прирост самый большой, 117% в год.

Сам отчет на 25 страниц доступен по ссылке: https://www.databricks.com/resources/ebook/state-of-data-ai

@

#research #ai

Читать полностью…

proVenture (проВенчур)

16 августа 2023 09:20

Must-have конференция для всех, кто занимается продуктом.

Рост бизнеса невозможен в вакууме. Нужно регулярно обмениваться опытом с другими игроками индустрии, набираться актуальных знаний и экспертизы. В противном случае вы рискуете столкнуться со стагнацией в своем маленьком мирке.

Чтобы такого не допустить, сходите на Epic Growth Conference в Москве 4-5 октября. Ребята уже несколько лет делают продуктовые конференции в разных странах и собирают сотни заряженных на рост специалистов.

В этот раз конференция продлится два дня, каждый из которых посвятили одной теме: продукту и маркетингу соответственно.

В списке активностей:

✔️ Доклады от экспертов. В прошлый раз это были люди Тинькофф, Самокат, Яндекс, и в этом году обещают таких же top-tier специалистов.

✔️ Воркшопы — практические групповые занятия, посвященные одной теме. Конфликты в команде, работа над метриками — это все сюда.

✔️ 1:1 сессии с гуру индустрии. Выбирайте эксперта и задавайте ему любые вопросы про карьеру и профессиональное развитие. С вами поделятся опытом и дадут персонализированный фидбек.

✔️ Нетворкинг для тех, кто хочет найти единомышленников, новых людей в команду и карьерные возможности.

✔️ Афтепати. Тут и говорить ничего не нужно — отличная возможность оторваться и неформально пообщаться.

Если соберетесь на EGC ‘23, то можно и всей командой — тогда унесете с конференции больше пользы и получите три месяца бесплатной образовательной подписки Epic+.

❗️А чтобы все было еще выгоднее — специально для вас ребята сделали скидку 10% на билеты по промокоду PROVENTURE10.

👉 Узнать больше можно на сайте конференции по ссылке.

@

#реклама

Рекламодатель: ООО Эпик Гроуз

Читать полностью…

proVenture (проВенчур)

14 августа 2023 10:33

What sort of checks should pre-seed founders expect?

Carta провела анализ 8,910 индивидуальных инвестиций в формате SAFE в 2,211 компаний за 1П 2023, чтобы понять, сколько и как поднимают стартапы на ранних стадиях.

1/ Pre-seed раунды:

– Стартапы привлекают очень мелкие чеки при привлечении <$250K инвестиций – 59% инвестируют до $25K и из них 27% инвестируют до $10K;

– Если стартапы поднимают $250K-$500K, то тут мелкие инвесторы с чеком до $25K составляют 39% от раунда;

– Раунд $500K-$1M на pre-seed раунде на 31% закрывается небольшими чеками, при этом самая популярная индивидуальная группа уже $25K-$50K, таких инвесторов на 27% раунда.

2/ Seed раунд:

– На этой стадии стремительно растет доля крупных чеков $100K+;

– При раунде $1M-$2.5M доля крупных чеков $100K+ составляет 30% и это самая популярная категория, но совместно <$25K чеками инвестирует почти столько же – 29% инвесторов;

– На раунде $2.5M-$5M крупные инвесторы инвестируют 40% раунда, а мелкие все равно еще много – 26%;

– Раунд >$5M уже на 56% закрываются инвесторами с чеками $100K+.

3/ Сколько в среднем инвесторов на раунде? Это тоже можно посчитать по количеству SAFEs на одну инвестицию. Чего можно было бы ожидать? Того, что при привлечении мелких раундов инвесторов в среднем больше, чем при привлечении более крупных. Следите за руками:

– Pre-seed <$250K: 2.4 инвесторов;

– Pre-seed $250K-$500K: 3.7 инвесторов;

– Pre-seed $500K-$1M:4.3 инвесторов;

– Seed $1M-$2.5M: 5.0 инвесторов;

– Seed $2.5M-$5M: 5.1 инвесторов;

– Seed >$5M: 4.9 инвесторов.

4/ Получается, что ситуация такова, что чем больше раунд, тем больше инвесторов (за исключением совсем крупных посевных раундов). Тоже вроде бы логично. Но это может означать, что чем больше денег нужно, тем больше ангелов нужно будет находить в дополнение к крупным инвесторам на раунде. Поэтому-то доля низких чеков относительно велика на всех раундах.

@

https://www.linkedin.com/feed/update/urn:li:activity:7094709020535533570/

#research

Читать полностью…

proVenture (проВенчур)

11 августа 2023 16:39

🤡 ”Non-AI Founders pitching to VCs”.

Я тут выступал недавно на конференции по Generative AI и понял, что все так возбуждены, что прям невозможно. Никогда такого не было и вот опять.

Решил, что точно надо поделиться с вами этим видео. Опять Рашад Ассир (Redpoint) на небывалой высоте – так точно описать хайп вокруг generative AI надо уметь!

Итак, представьте, как фаундер “обычного” стартапа питчит сегодняшнему инвестору.

Си, Лайк, чатЖПТ хайп!

@

#оффтоп #ai

Читать полностью…

proVenture (проВенчур)

10 августа 2023 18:15

Как зрелому IT-бизнесу выйти на рынок LATAM? Сколько нужно денег на проверку продукта на новом рынке? Как избежать типичных ошибок, которые совершают российские фаундеры?

Все это вы можете узнать на вебинаре ФРИИ 15 августа!

🌐 Опытом поделится Кирилл Сиренко, основатель компании Go Latam. Вместе с ним ребята разберут все этапы работ — от достижения Product-Market Fit до маркетинга, продаж, производства и управления. Кирилл поделится свежими кейсами и хаками, которые помогут вам сэкономить время и деньги.

👉 Участие бесплатное, но по регистрации.

Не пропустите, 15 августа в 17:00 по Москве.

#реклама

Рекламодатель: ООО Акселератор ФРИИ

Читать полностью…

proVenture (проВенчур)

09 августа 2023 10:12

State of in-app subscriptions in the US 2023.

Очень любопытный отчет от ребят из Adapty на тему подписок в приложениях. Честно говоря, еще в прошлом году подмечал себе этот отчет, но все никак не доходили руки его прочитать обстоятельно. И вот уже вышел отчет 2023 года. Сразу скажу, что отчет очень насыщен статистикой, поэтому я явно вам тут в посте не обо всем расскажу.

1/ Отчет основывается на анонимизированных данных по 30М транзакциям, 6.5M пользователям и 13K paywalls. Отмечу, что речь про приложения (с фокусом на iOS), это не b2b SaaS, про который бОльшая часть контента в канале. Тем интереснее мне было прочитать этот отчет.

2/ Структура рынка: 51% занимают США, далее очень фрагментированный рынок, заметные рынки занимают 2-5% рынка (например, крупнейший UK с 5% и далее еще ниже), но Others включают в себя рынки на 32%, очень существенно.

3/ MoM рост подписок за прошлый год (с января 2022 по январь 2023) составил 1.29%, а если детальнее:

– Недельные подписки +0.49% => 8% в год;

– Месячные подписки +1.08%=> 18% в год;

– Годовые подписки +2.30% => 43% в год.

4/ Churn очевидно растет (январь 2022 => январь 2023):

– Retention недельных подписок: 64%=>59% 🟡 (2nd period), 44%=>38% 🟡 (4th period), 26%=>21% 🟡 (8th period);

– Retention месячных подписок: 51%=>41% 🟡 (2nd period), 18%=>4% 🔴 (3rd period);

– Чем дороже подписки, тем ниже retention (по месячным подпискам): low price segment 38%->8% (3rd period->11th period), а high price segment 30%->3.5% (3rd period->11th period).

5/ Какой LTV имеют разные типы подписок? (по 12m renewal period):

– Недельные подписки $37.8, месячные подписки $28.9, годовые подписки $43.5;

– посмотрите на графики, как недельные и месячные подписки догоняют по LTV годовые.

6/ Конверсии падают:

– Trial-to-paid: ~41% (январь 2022) -> ~34% 🟡 (январь 2023);

– Trial-to-paid в high segment: ~46% (январь 2022) -> ~30% 🔴 (январь 2023);

7/ Любопытное наблюдение заключается в том, что компании, которые экспериментируют с paywall получают значительно более высокую выручку: в среднем компании с 100+ экспериментами получают в 7х больше выручку, чем компании, которые сделали 10-100 экспериментов, а те, соответственно, делают в 3.5х больше выручки, чем компании с 0-10 экспериментами.

8/ В самом отчете можете прочитать про кобинации продуктов в paywalls приложений, о том, какие кобинации более выигрышны для подписки одного продукта и т.п.

Сам отчет на [30 страниц] можно скачать по этой ссылке: https://adapty.io/state-of-in-app-subscriptions/

@

#research #saas

Читать полностью…

19136

19136

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}