proVenture (проВенчур)

13 марта 2023 05:50

❗️ Вклады клиентов SVB будут доступны уже в понедельник (сегодня).

Выходные были интересными для венчурной и банковских отраслей в США, потому что обсуждалось то, что bail out’а SVB не будет, а аукцион на покупку банка в воскресенье результатов не принес. В общем, в итоге FDIC выпустил долгожданный пресс-релиз, где отметил, что органы “approved actions enabling the FDIC to complete its resolution of Silicon Valley Bank, Santa Clara, California, in a manner that fully protects all depositors. Depositors will have access to all of their money starting Monday, March 13. No losses associated with the resolution of Silicon Valley Bank will be borne by the taxpayer”.

Что это значит?

1/ Все депозиты возвращаются клиентам SVB. Вроде как уже в понедельник, но я боюсь, что “access” не означает возможность вывода средств. Но это вроде как должно быть быстрее, если речь идет о возмещении от FDIC (см следующий пункт).

2/ Формально это не bail out, и поддерживали FDIC, а не за счет налогоплательщиков (в 2008 году была именно докапитализация банков за счет бюджета). Другой разговор, что у FDIC вроде как есть только ~$100B, откуда взять оставшиеся $70-80B, а еще есть вторая история.

3/ Signature Bank тоже был закрыт регулятором, как и SVB. И тут сразу же история такая же – все депозиты будут возвращены. И этот банк добавляет $110B активов и $89B вкладов к проблемам FDIC.

4/ В релизе есть такая интересная фраза: “Finally, the Federal Reserve Board on Sunday announced it will make available additional funding to eligible depository institutions to help assure banks have the ability to meet the needs of all their depositors.” И вот этот анонс, в котором говорится, что доступно будет до $25B из Exchange Stabilization Fund по специальной программе. Вроде как да, действительно это не bail out.

4/ К слову, спасают только вкладчиков. Акционеры, держатели облигаций и т.п. не попали под крыло, их деньги сгорели.

5/ Вроде бы все, у всех наступило облегчение. Но есть еще множество других сложных моментов:

– не факт, что все средства будут доступны в понедельник. Поэтому держать руку на пульсе дополнительных источников финансирования точно нужно (см мой предыдущий пост, например), а уж иметь дополнительные счета – must.

– не факт, что даже 100% спасение вкладчиков двух банков остановит панику и вкладчики других банков не побегут переводить свои кровные в топ-4 банка

– но как быть точно спокойным? Я выше писал в постах про то, что надо условные 40 банков использовать. Так вот, реально где-то видел информацию, что 50 банков используется кем-то, ну а пока все спали Brex договорился с дополнительными банковскими партнерами и страхует во FDIC через них до $2.5M (а не $1M, как было раньше). В общем, диверсифицироваться стоит.

– не факт, что системный кризис отменяется, потому что у SVB портфель активов не уникален вопреки всем отличиям, а ставку Fed может еще поднять.

– как рынок отреагирует на поведение Founders Fund в этой связи, очень интересно. Множество инвесторов подписывали петиции в защиту SVB, некоторые VCs выдавали персональные bridge loans (типа Винода Хосла или Сэма Альтмана) стартапам, многие VCs пообещали выдать bridge loans от фондов. Но были и те, кто посеял панику типа Питера Тиля.

– ужесточится ли регулирование банков или нет. По сути SVB погорел на том, что инвестировал в активы, которые сам регулятор считал безрисковыми, а они погорели из-за того, что выросла ставка. У регуляторов тоже рыльце в пушку.

@

#trends

Читать полностью…

proVenture (проВенчур)

12 марта 2023 06:00

🚨 Коллапс SVB: фактура, инсайты и полезные ресурсы для фаундеров. Часть 2 из 3.

Отдельные важные и неочевидные моменты:

– Застраховано всего порядка 2.7% депозитов, что логично, если стартап поднимает $10M на Series A, не будет же он держать средства в СОРОКА банках, чтобы это попадало под требования.

– Мы имеем скорее bank run, чем проблему с активами банка. Устойчивые слухи ходят о том, что уже к понедельнику банк будет куплен крупным игроком.

– В этом смысле коллапс банка – это огромное лицемерие. 40 лет работы на технологическую сферу, а за 2 дня те же VC и стартапы убили банк. Хотя были инвесторы, которые поддержали банк публично, включая Accel, General Catalyst, Greylock и т.п.

– Многие высказывают мнение о том, что рекомендация “переводить средства в крупнейшие банки” имеет под собой риск дестабилизировать финансовую систему, когда многие относительно небольшие банки столкнутся с такими же проблемами, как SVB. Ну а если SVB не спасут, то мы можем увидеть черный понедельник.

– Гэрри Тэн оценил, что 1,000 стартапов YC или ~1/3 портфеля пострадало только у них, а еще сколько других, сколько венчурных фондов держали там деньги.

– Мы все время говорим про депозиты, но надо думать еще и про кредиты – ведь огромное количество бизнесов имело кредитные линии в SVB. Можно считать, что их теперь нет.

– CEO Silicon Valley Bank Грег Беккер 2 недели назад продал акции банка на $3.5M, многие уже стали писать, что типа “он все знал”, но если посмотреть детальнее, то намного больше, чем обычно, он не продавал.

– Другие говорят, что, мол, FDIC не доследил, и это еще и ошибка менеджмента банка, когда краткосрочные пассивы балансировались долгосрочными активностями. Энивей.

– Пострадали также другие бизнесы. USDC стал дешевле USD на 8-10%, все потому, что эмитент этого стейблкоина Circle хранил как раз 8% средств в SVB. Получается, что все $6B оценили ровно в ноль на такой панике.

– Из забавного: публика заметила, что CAO SVB Джозеф Джентайл ранее до 2007 года работал в … Lehman Brothers. Вот это карьера у человека.

– К слову, такого забавного раз два и обчелся. В общем-то все вокруг встревожены и поддерживают друг друга, а также сам SVB, его команду, и надеются на его спасение.

Где можно подробнее почитать на эту тему:

– Краткое описание событий.

– Очень крутая детальная заметка}(https://www.netinterest.co/p/the-demise-of-silicon-valley-bank) с описанием событий.

– В этой [заметке круто приводится то, насколько реально большим был SVB – активов у него на уровне Morgan Stanley, State Street и других исконно надежных банков.

– Классный трэд с анализом финансового состояния SVB.

– Заметка от @ с мыслями о нетворке и будущем.

– Самир Кажи (Allocate) работал раньше в SVBи написал несколько действительно глубоких трэдов по ситуации за последнее время. Посмотрите, например, этот трэд. Остальные найдете у него в профиле.

Продолжение ниже…

@

#trends #полезное

Читать полностью…

proVenture (проВенчур)

09 марта 2023 17:15

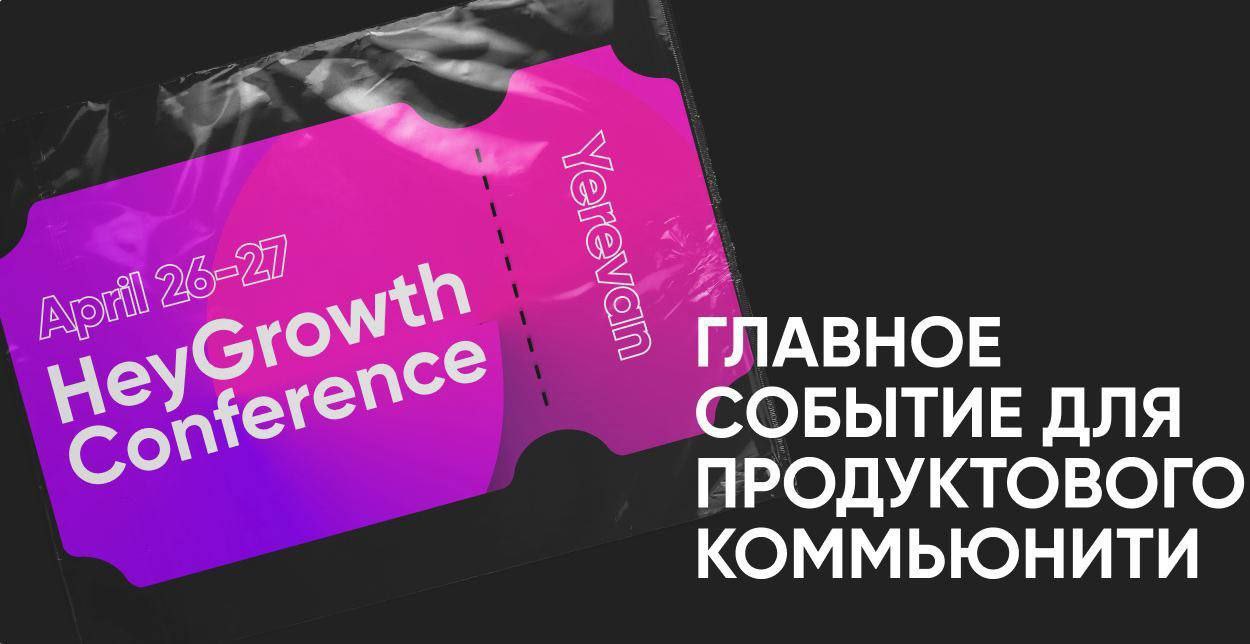

Не пропустите HeyGrowth Conference в Ереване!

HeyGrowth Conference — это одна из лучших известных мне конференций, посвященных росту и продукту. Ежегодно ребята делают классную адженду и выбирают супер классные пространства для этого.

О чем будет событие?

1,000+ продактов и специалистов по росту бизнеса со всего мира соберутся в одном месте, чтобы узнать о запуске и развитии продуктов на глобальных рынках, поучаствовать в практических воркшопах, найти новые карьерные возможности и конечно же пообщаться.

Когда и где?

26-27 апреля в Ереване.

А что за пространство? Ты заинтриговал!

Ивент пройдет в формате продуктового open-air феста на экологичной площадке Օ₂ Gardens🌿

Здесь много зелени и свободного пространства (нетворкать в окружении свежих растений — одно удовольствие). А вечером всех ждет афтепати под открытым небом с костром и фудкортами.

Какой будет формат?

В программе будет 2 потока докладов и 40+ спикеров. Недавно лайнап пополнили ребята из inDrive, Careerist, Deliveroo, Zing Coach, Engleasе и других компаний.

Посмотреть полный список экспертов и забрать свой тикет можно по этой ссылке🎟

P.S. А специально для читателей @ действует промокод PROVENTURE на скидку 10%.

@

#events #реклама

Рекламодатель: ООО Эпик Гроуз

Читать полностью…

proVenture (проВенчур)

08 марта 2023 08:15

🔥🔥🔥 50+ специфических инвесторов в UK. EIS & SEIS.

Если для вас это название слишком загадочно, читайте дальше. Если вы инкорпорированы в UK и для вас название загадочно, то WAAAT?

В общем, некоторые Европейские страны рекламируют свою юрисдикцию для технологических стартапов, давая налоговые стимулы их инвесторам (30-50% скидка по налогу на прибыль и отсутствие capital gains taxes при переоценке портфеля, только при выходе и т.п.). В Великобритании действуют две основные схемы – это EIS и SEIS.

EIS – это Enterprise Investment Scheme.

SEIS – это Seed Enterprise Investment Scheme.

Если коротко, то если у вас раунд до £250K и ранняя стадия (даже нет трэкшна), то вы попадаете под SEIS. А если раунд от £1m — £5m и рекурентная выручка £0.5М в b2b (или £1М в b2c), то под EIS.

Венчурные фонды, которые инвестируют в рамках этих схем, проходят аккредитацию. Но не все они активны в реальности.

Джонатан Холлис (Mountside Ventures) и его команда сделали список 17 венчурных фондов, которые работают по SEIS схеме и с высокой степени вероятности активны, а также 40 венчурных фондов, которые работают по EIS схеме и тоже предположительно активны.

Итак, давайте приведем списки-то эти!

1/ SEIS инвесторы:

– Ascension Ventures

– British Design Fund

– British Robotics Start-Up Fund

– Charlotte Street Capital

– Deepbridge Capital

– Fuel Ventures

– Jenson Funding

– Haatch

– Nova Growth

– O2h Ventures

– Oxford Capital Partners

– Startup Funding Club (SFC)

– Sustainable Ventures

– Symvan Capital

– Vala Capital

– Velocity Technology

– Worth Capital

2/ Список EIS инвесторов (некоторые имена повторяются):

– 24 Haymarket

– Arie Capital

– Ascension Ventures

– Blackfinch

– Britbots (British Robotics Scale-up)

– Calculus

– Creator Fund

– Committed Capital

– Edition Capital

– EMV Capital

– Endeavour Ventures

– Kin Capital

– Foresight Group

– Fuel Ventures

– Graffiti Syndicate

– Haatch Ventures

– IW Capital

– Love Ventures

– Mercia Asset Management EIS

– MMC Ventures

– Nexus Investments

– O2h Ventures

– Oberon Investments

– One Planet Capital

– Oxford Capital Partners

– Oxford Technology

– Par Equity

– Parkwalk Advisors

– Portfolio Ventures

– Praetura Ventures

– Puma

– Seneca

– Science Creates Ventures

– Vala Capital

– Symvan Capital

– Syndicate Room

– The British Design Fund

– The Side by Side Partnership

– TriplePoint

– Westhill Capital

3/ Важно отметить, что если вы не инкорпорированы в UK, то вам очень сложно будет заинтересовать этих инвесторов, потому что они заточены под то, чтобы дать налоговую скидку своим инвесторам, в свою очередь.

Статья со списком SEIS инвесторов (там еще немного про фокус): https://jonathanhollis.medium.com/seis-investors-active-in-2023-f2339c6996b

Статья со списком EIS инвесторов (там тоже еще немного про фокус): https://medium.com/mountside-ventures/list-of-40-eis-investors-active-in-2023-a2d393b9fe35

Сомневаетесь, в чем разница между EIS и SEIS? Начните с анализа вот этой статьи на Seedangels: https://seedlegals.com/resources/what-is-seis-eis-an-essential-read-for-uk-startups/

@

#investors

Читать полностью…

proVenture (проВенчур)

07 марта 2023 08:15

🔥 The New Gatekeepers.

Бенедикт Эванс (экс-a16z) сделал апдейт своего ежегодного отчета по трендам в технологиях. Как я уже неоднократно писал, возможно, это мой любимый отчет. И уж точно он один из самых больших.

Несколько моментов, которые мне запомнились из него:

1/ Конец эпохи дешевых денег:

– Cтавки растут, e-commerce возвращается к тренду (вопрос, ка какому) – смотрите слайды в начале.

– Прикольный график на странице 2: в 2020 году капитализация Zoom перегнала капитализацию Exxon, но потом графики разошлись. Очень иллюстративно.

– Венчурные инвестиции сократились, основное падение в раундах на >$50M

– Как минимум 250К человек уволили из tech компаний за последние 12 мес, в январе 2023 – 85К.

2/ The New Gatekeepers:

– Старые каналы изживают себя: например, продажи в розничных сторах <5%, доля газет в рекламных бюджетах ~3%.

– Software захватывает $700B рынок рекламы.

– В США компании в среднем тратят 1.3% на рекламу.

– Реклама приносит Amazon гораздо больше маржи, чем ритейл. Многие продуктовые компании зарабатывают маржу с рекламы.

– Итого first party data и рекламный инвентарь могут быть источником основной маржи.

3/ Фрагментация:

– D2C бренды выходят на рынок быстрее конвенциальных.

– Контент на рынке становится более диверсифицированным (Disney+ имеет 200М+ аудиторию, что в 2 раза больше аудитории основного Disney). Это стоит больших денег, так как Disney+ несет убытки.

4/ Software is not eating the world, это просто дополнительный и более эффективный канал дистрибуции. Новая мысль Бена, развивающая мысль Марка Андриссена.

5/ Посмотрите приложенный рисунок с примерами новый гейткиперов. Класс!

6/ Прикольная секция для любителей горячих трендов начинается со страницы 79 – это про Generative AI. К чему это может привести?

– Страница 86: generative search

– Страница 88: generative UI design

– Страница 89: generative product

– Страница 90: generative movies

Презентация на [104 слайда] доступна по ссылке: https://www.ben-evans.com/presentations

@

#research #trends

Читать полностью…

proVenture (проВенчур)

03 марта 2023 15:43

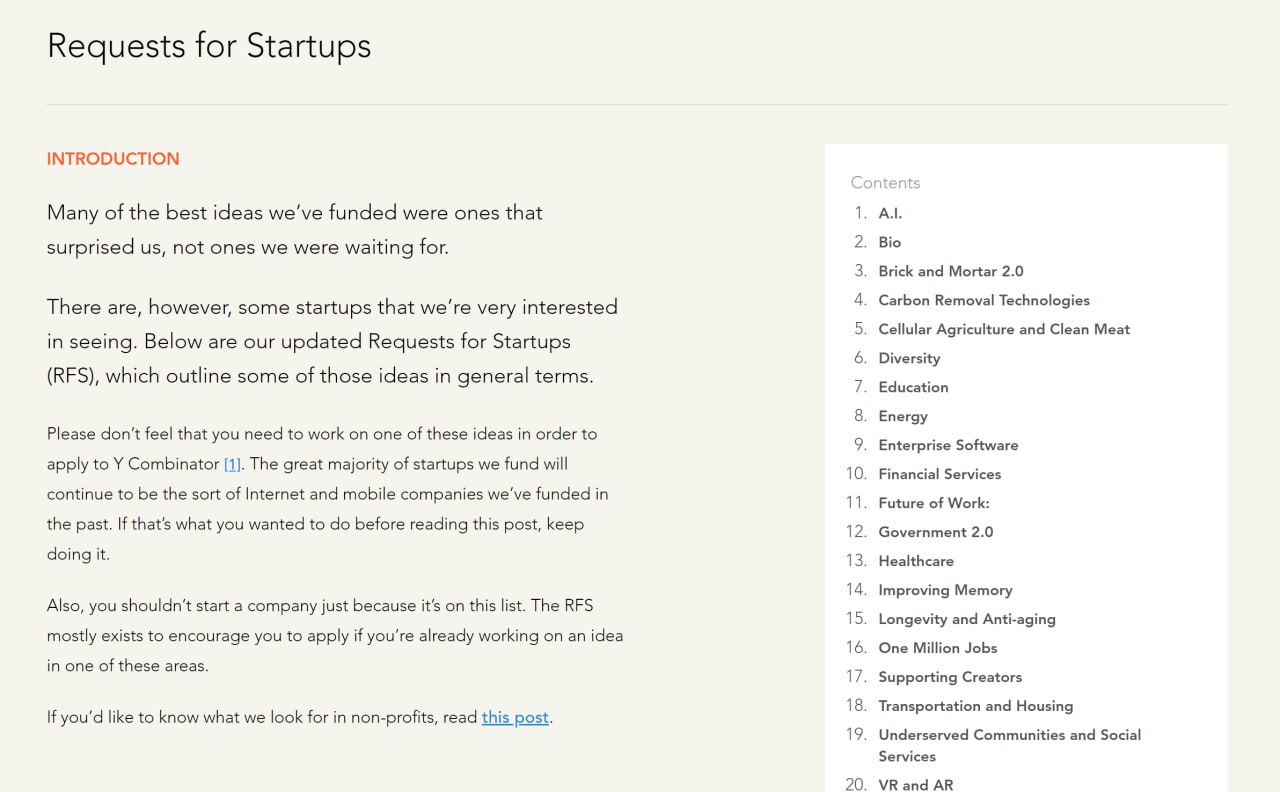

Топ-20 вертикалей: в какие стартапы хотел бы инвестировать Y Combinator?

Нет, нет, нет, неееет. Никогда не надо запускать стартап под запрос инвесторов. Но давайте с долей скепсиса все же посмотрим, что интересно крупнейшему акселератору. А еще те, у кого уже есть стартап, могут понять, по тезису их бизнес может подходить под запросы YC.

(1) Список вертикалей:

1/ A.I.

2/ Bio

3/Brick and Mortar 2.0

4/ Carbon Removal Technologies

5/ Cellular Agriculture and Clean Meat

6/ Diversity

7/ Education

8/ Energy

9/ Enterprise Software

10/ Financial Services

11/ Future of Work:

12/ Government 2.0

13/ Healthcare

14/ Improving Memory

15/ Longevity and Anti-aging

16/ One Million Jobs

17/ Supporting Creators

18/ Transportation and Housing

19/ Underserved Communities and Social Services

20/ VR and AR

(2) От себя отмечу, что в этом списке и отрасли и какие-то сквозные тезисы – типа “One Million Jobs”: YC ищет бизнесы, которые потенциально могут дать 1М рабочих мест.

(3) Посмотрю на самую родную для себя вертикаль – enterprise Software. Там три тезиса:

– Making The Expensive Cheap

– The Next Billion Workers

– Digitizing Every Industry

P.S. А еще да, ребята из YC ждут ренессанса VR & AR, очень интересно этого дождаться, я искренне буду очень рад!

P.S.2. Подсмотрел эту информацию сразу в двух прекрасных каналах @ и @. Респект ребятам!

@

#trends #yc

Читать полностью…

proVenture (проВенчур)

02 марта 2023 08:15

The rise of embedded finance.

Друзья, ни с того ни с сего решил поделиться с вами отчетом Dealroom по embedded finance, который они делали совместно с ABN Amro Ventures. Почему? Честно говоря потому, что я отстал – я думал, что это реально новый тренд, который я подмечал вроде как сам, но мне казалось, что никто другой особо не видит (ну как есть говорю), а оказалось, что это уже huge. И это еще интересно для non-fintech founders, объясню ниже, почему.

Давайте разбираться.

1/ Можно начать со слайда 7 (приложенного) и наглядно посмотреть, что такое embedded finance. Это когда финансовые сервисы встраиваются в платформу третьей стороны бесшовно (условно, вас не перекидывает на страницу банка-эквайера при оплате за продукт).

2/ Потенциал embedded finance рынка – $7.2T. Это смещение в сторону non-finance user experience, а наибольший потенциал находится в страховании и кредитовании (наименьший – wealth management). Уже реализовывается он в платежном сегменте, логично, это мы и подмечаем в реальности.

3/ Далее удивление: в 2021 году embedded finance стартапы привлекли $3.1B, что в 3.1х больше, чем в 2020 году. Да, данных по 2022 году нет, но елки-палки, реально что ли это уже самая большая категория по фандингу за период? Ничего себе!

4/ По структуре 49% потенциала рынка заключен, по мнению авторов исследования, в retail & e-commerce ($3.5T), 17% в здравоохранении ($1.2T), остальное ниже.

5/ Enabled-маркетплейсы оцениваются в 6.7х EV/Sales, тогда как онлайн-маркетплейсы – в 5.3х, а просто финансовые компании 4.6х.

Дальше будет много букв от меня.

6/ Есть иногда такое желание у людей “натягивать сову на глобус” или типа того. Так вот, если вы прочитаете отчет внимательно, то вы увидите компании, которые дают встроенные финансовые сервисы, но исторически их никто никогда так не классифицировал. Тот же AirBnb вдруг стал embedded finance. В моем понимании они к этой категории относиться не должны, потому что они не зарабатывают основную выручку или маржу за счет этой функции/этого свойства – если бы они имели сторонний эквайринг, то мало что поменялось бы. Но всем хочется показать, что рассматриваемое нечто гораздо больше, чем оно есть. В общем, дорогие фаундеры, а не делаете ли вы embedded finance стартап? Если есть платежи внутри, кошельки, и т.п. – подумайте, может быть, вы сможете это презентовать VCs так, что вы делаете стартап в этой горячей категории.

Это не вся информация из отчета, читайте больше сами. Отчет на [32 страницы] в сообщении ниже.

@

#fintech #research

Читать полностью…

proVenture (проВенчур)

27 февраля 2023 17:15

The Ultimate Guide to Handling a Tech Layoff in 2023.

Ребята из Leta Capital сделали прикольный гайд по тому, как пережить увольнение из технологической компании в 2023 году.

Это такой гайд 100% для новичков – вот вы работали в технологической корпорации, даже взаимодействовали со стартапами, слышали про тренды, но никогда на себя роль фаундера или одного из ранних сотрудников не примеряли. Вот с этого гайда отлично стартовать.

Гайд находится по ссылке: https://www.leta.vc/the-ultimate-guide-to-handling-a-tech-layoff-in-2023

Вы там прочтете, в чем разница между работой в корпорации и работой в стартапе, какие большие отрасли (интересные для VCs) есть в мире, как найти идею для стартапа или ко-фаундера. Детальнее оглавление следующее:

— Data from the labor market research

— Wage labor vs. Entrepreneurship

— Promising technologies & industries

— How to find an idea for a startup

— Finding a co-founder

— I am an immigrant, should I worry?

— How to raise the first funds

— How to Find Investors

— Who are to support newcomers

— List of 1000+ Pre-Seed/Seed VCs

Я хочу обратить ваше внимание на два последних пункта:

1/ Кто поддерживает новичков-предпринимателей?

— Day One Ventures: программа FundedNotFired для недавно ушедших из корпораций. https://fnf.dayoneventures.com/

— East Ventures: https://www.techinasia.com/east-ventures-launches-entrepreneurial-program-laidoff-tech-talent

— NextView: запустил новый акселератор для сокращенных. https://www.venturecapitaljournal.com/nextviews-new-accelerator-offers-life-preserver-to-laid-off-techies/

— Barclays: перезапустил специально свою Rise Start-Up Academy. https://home.barclays/news/press-releases/2022/09/rise-start-up-academy-opens-applications-to-fintech-experts/

— Uniborn: не фонд, но обещает мэтчить стартапы с инвесторами специально для фаундеров, которых недавно сократили. https://uniborn.com/laid-off

2/ 1000+ pre-seed и seed венчурных инвесторов.

Она доступна в гуглдоке. https://docs.google.com/spreadsheets/d/1RrvMBGGyiZTBsBxMW9hwd3UgMy6uwneI/edit#gid=278890919

Он не супер детализованный, но вы найдете там тезис (можно искать по ключевым словам) и прикольную грануляцию по фокусу. Например, “Early Revenue” – те, кто инвестирует в стартап с первой выручкой. И на какой стадии она у вас, уже не важно, если она есть – направляйте материалы (при прочих равных, конечно же).

В общем, большое спасибо ребятам из Leta Capital!

@

#howtovc #investors

Читать полностью…

proVenture (проВенчур)

22 февраля 2023 09:00

7 из 34 публичных SaaS компаний рапортуют о росте оттока клиентов.

Это про пост Дэвида Шпица (BenchSignts). Я подумал, как назвать и решил все же назвать так, притом что для меня этот пост делится на 2 части:

(1) Можно посмотреть на метрики retention 34 публичных компаний по 4К 2022.

(2) Можно отметить, что некоторые (пока меньшинство) рапортуют рост churn’а, и порассуждать на эту тему.

Но поскольку фокус Дэвида все же на втором, то давайте так пост и назовем. Можно еще и в рифму писать.

1/ По 24 из 34 стартапов есть данные по net revenue retention (для некоторых gross все же).

– лучший результат 130% у Datadog (и был у Confluent в прошлом году)

– худший результат (именно по net) с 93% у Paycom

2/ Как уже говорилось, 7 из 24 стартапов отмечали в investor calls увеличение оттока и сокращение retention, соответственно. Почему так мало, задается вопросом Дэвид?

3/ Потенциальные причины могут быть в следующем:

– усреднение: retention рапортуется по году (хотя его можно измерять и поквартально и помесячно), поэтому влияние плохого последнего квартала или даже плохого второго полугодия не такое сильное. Сглаживается.

Дэвид приводит в пример Twilio: падение net retention с 126% до 110% - это падение в 4К 2022 по сравнению с 4К 2021, а за 2022 год net retention был на уровне 121%, гораздо выше, чем в 4К 2022.

– период обновления контрактов еще не наступил (пока), поэтому не понятно, сколько клиентов реально отвалится.

– Net retention удерживается даже при условии большого валового оттока за счет потенциально допродажи самым крупным и лучшим клиентам. Что классный инструмент, но вряд ли сможет длиться вечно, поэтому надо смотреть на gross и на net, чтобы понимать общую картину.

– public company bias: компании в подборке публичные, крупные. Они действительно могут быть особенными, у них дела могут обстоять лучше, чем у других игроков. Поэтому, возможно, в среднем по больнице ситуация хуже уже сейчас.

@

https://www.linkedin.com/feed/update/urn:li:activity:7033816785212641280/

#saas #benchmarks

Читать полностью…

proVenture (проВенчур)

20 февраля 2023 11:33

Цифровой аватар от SpiritMe

Читать полностью…

proVenture (проВенчур)

17 февраля 2023 08:15

30+ рассылок и блогов, которые пишут про рост.

Алекс Крол (автор канала @) сделал интересную подборку контента про рост.

1/ Там есть названия и описания блогов, а также ссылки на них. Почти все источники – рассылки (где-то корпоративные блоги), ровно половина сделана на Substack (ни одного на Medium, что немного странно, но энивей). Еще прикольно понять, связана ли рассылка с бизнесом напрямую или нет – практически в половине случаев и практически весь Substack это вроде хобби (по мнению Алекса).

2/ Дополнительно Алекс обещал сделать чуть более глубокую аналитику в формате что платно, а что бесплатно, кто целевая аудитория и т.п. Но по таким вещам пока только несколько рассылок размечено.

Ссылка на Airtable с подборкой: https://airtable.com/shrmYSQ0Xr2ifzI55/tbljse8GX5mWUnAox

Ссылка на пост в канале: /channel/alexkrol/3899

P.S. Алекс у себя в канале задается вопросом, что аутентичных русскоязычных блогов про рост нет. Уверен, что это не так. Даже думал комментарии открыть на время, чтобы у вас поспрашивать, какие блоги про рост вы читаете.

Открывать комментарии все же не буду, но попрошу вас – если вы знаете отличные блоги про рост и их читаете, киньте мне в личку @. Составим дополнительную подборку.

@

#howtovc #полезное

Читать полностью…

proVenture (проВенчур)

16 февраля 2023 09:00

🔥 State of Subscription Apps 2023.

RevenueCat сделал очень крутой отчет по подписочным приложениям. Я чуть больше насмотрен на b2b подписки, поэтому мне вдвойне интересно читать про консьюмерские приложения. А тут отличный набор бенчмарков за 2022 год.

Поехали!

1/ Бенчмарки по клиентскому предложению:

– Trial: 39% без триал периода, 61% имеют триал в каком-то виде, 32% дают триал на 3 дня, еще 31% на одну неделю, длиннее периоды дают редко.

– Периоды подписки: 76% дают помесячную, 55% дают годовую (кастомных вариантов мало – например, только 5% дают полугодовые подписки).

2/ Супер классная таблица по стоимости подписки (вынесу ее в приложенные рисунки). Простите, но самая популярная месячная подписка, например, стоит $9.99.

3/ Конверсии:

– В среднем только 3.7% установок конвертируются в trial (топовый квартиль 7.5%, плохой – 1.5%).

– В среднем 38% триалов конвертируются в подписки (~45% для недельных-месячных), топовые приложения делают конверсию на уровне 60%.

– В итоге 1.4-1.8% установок конвертируются в подписки.

4/ Как проходят продления?

– Для месячных подписок первое продление в среднем проходят 64% юзеров (хороший квартиль – 74%, плохой – 53%).

– Для годовых подписок первое продление в среднем проходят 25% юзеров (хороший квартиль – 41%, плохой – 16%).

– В итоге на конец года у годовых подписок в среднем остается как раз 25%, а у месячных – 11%.

Бенчмарки вы можете посмотреть отдельно по интересующих вас вертикалям: Health & Fitness, Photo & Video, Utilities, Lifestyle, Productivity.

Сам отчет на [60 страниц] в приложении ниже или по ссылке: https://www.revenuecat.com/state-of-subscription-apps-2023/

@

#saas #benchmarks

Читать полностью…

proVenture (проВенчур)

14 февраля 2023 17:20

Синдикация и ее роль в венчурном инвестировании.

Синдикация – не новое явление, но профессионально на венчурном синдикат – это уже отдельный термин, новация последних лет на венчурном рынке. Синдикат – это объединение частных инвесторов, ангелов, в которой могут быть свои лид инвесторы или синдикаторы. Это вроде как ангелы, но уже не. Это вроде как похоже на венчурный фонд, но не совсем то. То есть, все гибко. Но как это?

Детальнее про синдикат раскажут Дима Калаев (ФРИИ) и Максим Чеботарев (Cats VC) на открытом разговоре по теме: "Синдикация и ее роль в венчурном инвестировании".

Когда?

21 февраля в 18:00.

Что будет обсуждаться?

– Венчурные тренды в новом мире

– Кому подходит быть синдикатором

– Основные правила синдицированной сделки

– Отличие между бизнес-ангелом, синдикатором и VC фондом

Где регистрироваться?

Регистрируемся по ссылке.

@

#реклама

Читать полностью…

proVenture (проВенчур)

13 февраля 2023 18:06

Поддержите на Product Hunt тул для визуализации мобильных приложений.

Мой хороший знакомый Павел Митюхин поделился своим лончем на Product Hunt. Это ребята из Aaply, классный boostrapped стартап, который еще и помогает другим фаундерам! Как? Читайте ниже!

Aaply – это визуальный инструмент (наподобие Miro, Figma) для планирования мобильных приложений.

Поддержите лонч Aaply на Product Hunt по ссылке: https://www.producthunt.com/posts/aaply

Его ценность в том, что он позволяет НЕ-дизайнерам визуализировать все экраны мобильного приложения, продумать mobile flows, собрать вайрфреймы, используя шаблоны и библиотеки блоков.

Работает как "big Lego mobile constructor", чтобы упростить процесс создания мобильного приложения.

❗️Сейчас продукт 100% бесплатен для использования. WOW! Самое время начать пользоваться и сказать за это спасибо своим апвоутом!

Команда запускает первую версию платформы, но в процессе разработки находится следующая версия, которая приближает полную сборку мобильных приложений с frontend и backend.

К моменту запуска на Product Hunt у сервиса уже было 2,600 зарегистрированных пользователей, участвовавших в открытой beta.

Еще раз, поддержать проект можно по ссылке: https://www.producthunt.com/posts/aaply

Апвоуты, комментарии, фидбэк и лучи добра приветствуются!

@

#producthunt

Читать полностью…

proVenture (проВенчур)

11 февраля 2023 14:09

Фандрейзим для вас и вместе с вами.

Ребята из IFG Lab, которые давно селективно работают со стартапами и помогают им поднимать крутые раунды, рассказали мне про свою новую инициативу.

Это курс по фандрейзингу, но не просто курс! Он только для тех, кто именно сейчас рейзит и либо только начинает, либо немного в процессе, потому что его особенность в том, что теории на курсе минимум - цель в том, чтобы непосредственно ваш процесс непосредственно вашего фандрайзинга организовать! Очень круто и верно!

Расскажу детали.

Сроки: курс на 2 месяца.

Стадии стартапов: pre-seed, Seed, Series A.

Формат: совместное прохождение фандрайзинговой кампании.

Завершение: специальный демо-день.

В итоге сформируется группа фаундеров-единомышленников, которые прямо сейчас поднимают ранний раунд инвестиций. И в течение двух месяцев вместе она проходит основные этапы кампании (датарум, аутрич, линкедин, мейлы, нетворк и так далее).

Делается это все вместе с адвайзерами IFG Lab. – опытными фаундерами, инвесторами и предпринимателями, встречаясь 2 раза в неделю в течение 2 месяцев, в мини-группе из 10 человек.

В общем мне такой подход очень понравился и мы договорились, что я также поучаствую в курсе - прочитаю лекцию и буду доступен в помощи фаундерам и в ответах на вопросы.

На третий месяц, только для участников группы, IFG Lab. - VC Syndicate & Accelerator организует ДЕМО-ДЕНЬ с международными инвесторами.

Детали читать тут: https://ifglab.com/training

По всем вопросам писать в Telegram @.

@

#партнерство #edu

Читать полностью…

proVenture (проВенчур)

12 марта 2023 06:00

🚨 Коллапс SVB: фактура, инсайты и полезные ресурсы для фаундеров. Часть 3 из 3.

Что есть полезного для фаундеров?

Я подумал, ну чего вам только читать про все это, важно иметь хоть какие-то ресурсы с чего начать, если вы затронуты.

❤️🩹 Ребята из комьюнити Odin сделали подборку полезных ресурсов в Airtable. Там есть примеры договоров на быстрые займы, контакты банков и проч.

❤️🩹 Brex предлагает срочную кредитную линию для выплат зарплат.

❤️🩹 Mercury не дает кредитов, но обещает быстро открывать счета.

P.S. Mercury и Brex говорят, что у них застрахованы депозиты до $1M, гораздо выше требования FDIC.

❤️🩹 Capchase предлагает срочную линию по Revenue Based Financing для выплат.

❤️🩹 Tranch предлагает кредитную линию в размере до $500K для оплаты инвойсов поставщикам и зарплат.

❤️🩹 Nitra временно предоставляет займы вне healthcare, до $200K на карты и большего размера bridge loans.

❤️🩹 Arc также предоставляет кредитную линию (до $250K) для выплат зарплат и для поддержания рабочего капитала.

❤️🩹 AngelList сделал шаблон стандартных документов для получения займа, а также обещает помочь с открытием новых счетов.

❤️🩹 Remote обещает за своих клиентов выплатить зарплату за март, если у них будут проблемы из-за SVB.

❤️🩹 Джесси Миддлтон (Flybridge) собрал небольшой список подобных ресурсов для помощи стартапам.

❤️🩹 Хари Рагхаван (AbstractOps) собрал небольшой crisis management playbook в Notion. Там обновляемые новости, факты, а также мысли на тему, что делать и куда можно пойти.

❤️🩹 А тут есть еще чуть более предметный трэд на тему “что вам делать, если вы CFO в стартапе и ваш банк накрылся”. Мне очень понравился.

❤️🩹 Ребята из чата @ собирают список тех, у кого были счета в SVB, чтобы постараться поговорить с банком. Данные давайте на свой страх и риск, но, может быть, это тоже полезная история объединиться.

В общем-то на этом все. Извините, что сразу 3 поста, в один не помещалось.

Что будет к понедельнику? Не известно, но хочется верить в лучшее. Может быть, даже Илон заглянет на огонек.

@

#trends #полезное

Читать полностью…

proVenture (проВенчур)

12 марта 2023 06:00

🚨 Коллапс SVB: фактура, инсайты и полезные ресурсы для фаундеров. Часть 1 из 3.

Весь Twitter и Linkedin не говоря уже про прессу просто бурлит на тему того, что же происходит с Silicon Valley Bank. Я очень не хочу повторяться, вы уже наверняка прочитали кучу однотипных постов, но я не могу не сделать саммари событий и раскрыть нечто, что могло бы быть полезно для фаундеров стартапов, инвесторов и всех тех, кого затронула ситуация с SVB. Тем более я пообщался с кучей людей и еще много чего всего читал.

Общая ситуация:

– Silicon Valley Bank (15-20 банк в США по разным данным) имел порядка $91B своих активов в низкодоходных облигациях, которые сильно просели в цене из-за того, что Fed поднял ставку.

– SVB продал портфель на $21B зафиксировав убыток в $1.8B, и постарался привлечь $2.25B для покрытия убытков.

– SVB кредитовал стартапы, но именно портфель облигаций был долгосрочным, а балансировал он краткосрочные счета и депозиты. Их за тучные 2020-2021 года принесли более $120B депозитов и общие активы в итоге достигли $212B к концу прошлого года.

– Но они краткосрочные, и когда продажа бумаг напугала клиентов и у банка постарались вывести $42B вкладов за день, он по сути сложился. Многие крупные VCs, в том числе Founders Fund Питера Тиля, рекомендовали срочно выводить средства из банка – настоящая паника, которую SVB не ожидал.

– Привлечение $2.25B не состоялось, FDIC ввел управление банком и обещал, что все застрахованные депозиты (до $250K) вернутся уже в понедельник (по факту 50% в понедельник, а еще 50% условно через неделю).

– В первый день капитализация SVB сложилась на 60%, after hours еще на 22%. Если SVB упадет, то это будет 2-е самое крупное банкротство банка в США после падения Lehman Brothers в 2008 году.

Продолжение ниже…

@

#trends #полезное

Читать полностью…

proVenture (проВенчур)

09 марта 2023 08:15

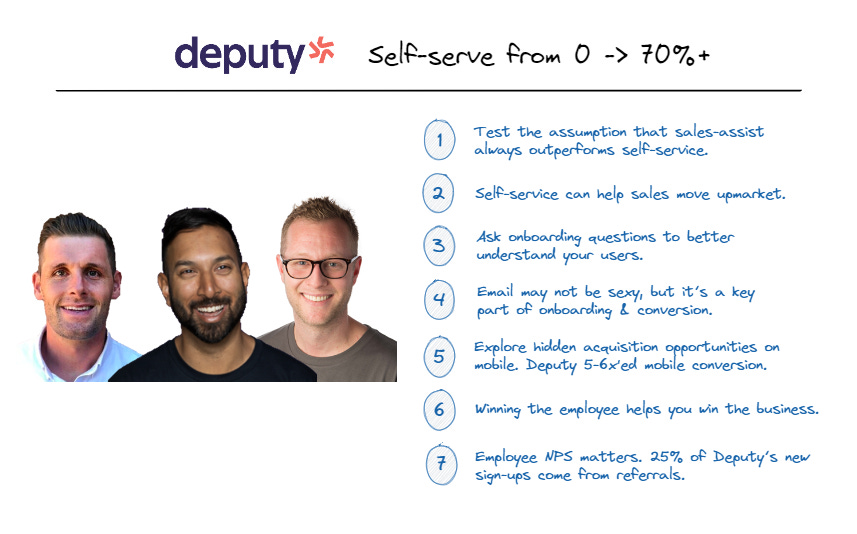

Growing self-serve from 0 to 70%+.

Зацепила меня заметка от Кайла Пояра (OpenView) на тему self-service. Он описывает опыт их портфельной компании Deputy, которые прошли путь от 0% самостоятельных продаж до 70% в их выручке.

Там описывается путь Deputy от продаж через назначение звонков до продаж через автоматизированный онбординг. Постепенно они шли от просто снижения роли человека до демонстрации value продукта клиенту до его покупки. Это вы все прочитаете сами.

Но в статье есть классное саммари, которое я приведу тезисно и подсвечу моменты, которые мне кажутся важными:

1/ Необходимо протестировать предположение, что продажи с помощью менеджеров всегда более эффективны self-serve продаж – может, это не так? У Deputy это оказалось не так, и отрицательный результат этого теста позволили сфокусироваться на новой модели онбординга с пониманием дела.

2/ Self-service модель позволяет вам двигаться upmarket. Вы начинаете с нижнего сегмента, которого тааак мнооого, что руками вы продажи не сделаете – отсюда жизненная необходимость self-serve. Вы проводите эксперимент из первого пункта до тех пор, пока не окажется, что в этом сегменте уже продажи с менеджерами более эффективны. Как правило, это более крупный сегмент. Руки от мелких продаж у менеджеров свободны -–можно продавать крупным (но уже только тем, кому не заходит самостоятельный онбординг!)

3/ Задавайте вопросы пользователям во время онбординга. Данные о размере, отрасли и целях позволяют персонализировать онбординг.

4/ Email фоллоу-апы это вроде старая школа, но это все еще ключевой элемент онбординга. Но лучше эти имейлы сильно персонализировать.

5/ Исследуйте скрытые возможности привлечения клиентов (в мобильной версии). Почему в мобильной в скобках? Это мои скобки, потому что вы можете быть mobile first. Но представьте, что вы базово продаете веб и вы вроде как понимаете, что хотят пользователи от веб – вашего полного основного функционала и каких-то дополнительных фич. Окей, а того же самого они хотят в мобильной версии? Ребята из Deputy поняли, что нет, и сфокусировались на том, чтобы мобильная версия решала именно задачи мобильного приложения для их типа клиентов и повысила retention.

6/ Завоевание сердец сотрудников клиентов позволяет завоевать бизнес. Deputy давал value пользователям прежде всего, и через это получал value бизнес. Это значительно повлияла на referral продажи – люди рекомендовали своим знакомым, а эти знакомые – своим работодателям или бизнесам.

7/ В продолжение пункта выше – фокус на NPS сотрудников. Фокус на NPS позволил Deputy довести долю реферальных sign-ups до 25%.

В общем, self-serve продажи и онбординг являются очень важными составляющими product-led growth. Вечером еще ждите информацию о крутом событии в тему роста продуктов!

@

https://kylepoyar.substack.com/p/growing-self-serve-from-0-to-70

#howtovc

Читать полностью…

proVenture (проВенчур)

07 марта 2023 18:22

Операция “Релокация”, или персональные налоговые последствия релокации для граждан РФ в России, Армении, Казахстане и ОАЭ.

Полезную тему планируют затронуть мои друзья ил LCH Legal на своем новом вебинаре.

Уже скоро, в конце апреля, перед российскими гражданами, уехавшими из России, встанет вопрос о необходимости подачи персональной налоговой декларации и уплате налогов. На вебинаре LCH Legal рассмотрят основные типовые ситуации, в которых оказались российские релоканты на конец 2022 года, и расскажут, в какой стране необходимо подавать декларации и заплатить налоги, чтобы спать спокойно.

Когда?

13 марта в 19:00, онлайн

Как зарегистрироваться?

Ссылка на регистрацию: https://norland-legal.timepad.ru/event/2349386/

Вебинар бесплатный, но регистрация обязательна – ссылку пришлют, как обычно, только зарегистрированным участника за час до вебинара.

Кто спикеры:

Соуправляющий партнер Андрей Чумаков и юристы фирм из Армении и Казахстана.

Темы для обсуждения:

1/ Ключевые правила персонального налогообложения в России, Армении и Казахстане

2/ Ключевые правила персонального налогообложения в ОАЭ

3/ Налоговые последствия по праву России, Армении и Казахстана при различных стандартных ситуациях, в которых оказались российские релоканты

Чтобы сделать вебинар еще более релевантным для себя, присылайте описание своих ситуаций в Telegram Андрею @ или на почту open@lch.legal, укажите, когда и куда уехали из России, опишите, какие доходы вы продолжаете получать из России, а какие из своей новой юрисдикции. Из ваших описаний ребята обещают собрать типовые ситуации и проанализировать их на вебинаре.

Дополнительные полезные ссылки и действия.

Вы можете заранее присоединиться к чату в Telegram, чтобы заранее задать вопросы экспертам.

Можно посмотреть недавние вебинары ребят на Youtube.

Я периодически рассказываю вам о мероприятиях от Lurye, Chumakov & Partners, но если вы про них не знаете, то это юридическая фирма, специализирующаяся на венчурных сделках, создании инвестиционных фондов и сопровождении проектов в технологических хабах в Азии, на Ближнем Востоке, ЕАЭС, ЕС и США.

@

#реклама

Рекламодатель: ООО "Лурье, Чумаков и партнеры"

Читать полностью…

proVenture (проВенчур)

06 марта 2023 08:15

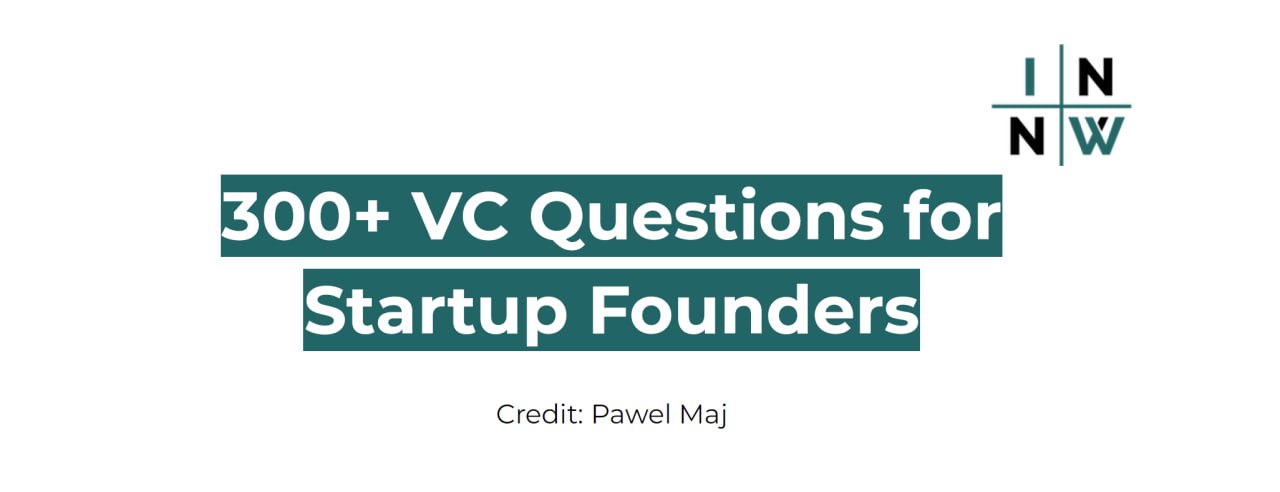

300+ вопросов, которые VC могут задать стартапам.

Павел Маж (Warsaw Equity Group) сделал полезный список, в котором собрал 300+ вопросов, которые венчурные инвесторы могут задать стартапам.

Для чего это все? Повторю несколько вещей, про которые часто говорю.

1/ VC мыслят паттернами – достаточно редко встречается, что инвесторы задают какие-то нестандартные вопросы. Большинство таких вопросов возникает уже по результатам DD или хотя бы погружения. В самом начале – вопросы стандартные, если есть что-то, что фаундеры не раскрыли в материалах.

2/ Если у вас есть заранее заготовленные ответы на вопросы (тот же датарум для этого) – у вас есть преимущество, поскольку вы будете инвестора подгонять. “А где у вас что?” – “А у нас это так-то, смотрите туда-то”. И сразу мяч на стороне инвестора – надо принимать решение, ответы на вопросы есть.

3/ Если вы хотите потренироваться отвечать на вопросы – либо сделайте несколько звонков с менее желанными инвесторами (в реальной ситуации потренеруетесь), либо даже делайте проще – берите этот список 300 вопросов и пройдитесь с вашим ко-фаундером или кем-то из адвайзеров (чтобы был все же немного внешний человек) и подготовьтесь.

Павел как раз подготовил вопросы, на которые вам стоит иметь ответы + которые вы сами можете погонять прежде, чем говорить с целевыми VCs.

Вопросы в файле на [23 страницы] в приложении ниже или по ссылке: https://www.linkedin.com/pulse/300-questions-every-vc-ask-startup-pawel-maj/

@

#howtovc #полезное #fundraising

Читать полностью…

proVenture (проВенчур)

02 марта 2023 17:15

Yandex Cloud дает грант до 5М рублей на разработку цифровых продуктов.

Ребята из Yandex Cloud рассказали, что они обновили и расширили условия партнерской программы своей облачной платформы.

Речь идет о Yandex Cloud Boost для акселераторов, венчурных фондов и бизнес-ангелов. Yandex Cloud дает возможность получить грант для работы с платформой, а также дополнительную поддержку и доступ к тестированию сервисов.

Чем полезна программа для портфельных компаний?

— Возможность получить грант до 5М рублей на развитие облачной инфраструктуры.

— Дополнительная экспертная помощь: приоритетная техническая поддержка, индивидуальные консультации с архитекторами Yandex Cloud, а также закрытое тестирование новых сервисов платформы.

С помощью облачных сервисов Yandex Cloud стартапы смогут снизить затраты на IT-инфраструктуру, безопасно хранить и обрабатывать данные, бесшовно переходить от разработки продукта к его эксплуатации и быстро масштабировать вычислительные ресурсы.

К программе уже присоединилось более 50 организаций, среди которых: Startech VC, бизнес-инкубатор Ингрия, ФРИИ и многие другие участники стартап-рынка.

Подробности по ссылке ➡️

@

#реклама

Читать полностью…

proVenture (проВенчур)

01 марта 2023 09:33

✅ Поддержите на Product Hunt сервис мэтчинга инвесторов и фаундеров на основе инвестиционной привлекательности стартапа для конкретного инвестора.

Ребята из Parsers VC сделали интересную штуку и сегодня релизят ее на Product Hunt. Это сервис Predictive Investments. В чем его суть?

Если вы фаундер: вы можете увидеть списки лучших венчурных фондов именно для вашего стартапа на основе инвестиционной привлекательности вас для конкретных фондов.

Если вы VC: вы можете увидеть отдельный рейтинг стартапов, которые проходят по пороговому значению инвестиционной привлекательности в фонд конкретно по вашим критериям.

Ссылка для голосования на Product Hunt: https://www.producthunt.com/posts/predictive-investments-by-parsers-vc

Давайте теперь чуть больше деталей дам, что под капотом.

Как определяется рейтинг инвестиционной привлекательности и что это такое?

– Со стороны стартапа: рейтинг стартапа для каждого отдельного фонда рассчитывается алгоритмически на основе 26 параметров стартапа по отношение к данному фонду (рейтинг адаптируется со временем, потому что алгоритм обучается).

– Со стороны фонда: для конкретного фонда рассчитывается пороговое значение инвестиционной привлекательности на основе медианного значения из его прошлых инвестиций (портфеля) с учетом критериев фонда.

Итого, чем выше рейтинг стартапа против медианного рейтинга фонда, тем более он будет привлекателен для этого фонда. Таким образом формируется мэтчинг.

P.S. Вы можете посмотреть рейтинг как для своего стартапа (фонда), так и для других.

Как работает сервис?

– Вы добавляете вебсайт стартапа или венчурного фонда на сайт Parsers VC (если его еще нет в базе)

– В течение минуты наш алгоритм собирает информацию о стартапе (фонде) в интернете (далее 🔥 цитата: “Мы ненавидим эти формы, в которых нужно заполнять десятки однотипных полей в каждом отдельном сервисе. Все уже давно можно найти в открытом доступе, где уже и так 100 раз все заполнено”)

– Проверяете все ли правильно собрал наш алгоритм и добавляете, если что-то пропущено

– Получаете список лучших венчурных фондов (стартапов) именно для вашей компании (фонда), отобранный искусственным интеллектом на основе данных о вас

Ну что, не знаю, как вам кажется, а как по мне – выглядит очень любопытно, если не сказать больше.

❗️Как обычно, делюсь с вами плюшкой. Для проголосовавших на Product Hunt будет действовать промокод бесплатного доступа на 1 месяц (PVCPHFREE31). Промокод сразу привожу тут для вашего удобства, но потом ребята просто сверят с апвоутами, так что не ленитесь, поддерживайте, если хотите начать пользоваться сервисом.

Еще раз ссылка на лонч: https://www.producthunt.com/posts/predictive-investments-by-parsers-vc

И дополнительно:

– Ссылка на вебсайт: https://parsers.vc/dashboard/

– Ссылка на видео-инструкцию: https://www.youtube.com/watch?v=ahKdMoCD700

P.S.2. В своем сообщении ко мне ребята из Parsers VC особенно отмечали, что будут рады комментариям по сервису и фидбэку, поэтому если вам будет что сказать, сделайте это в комментариях на Product Hunt.

@

#producthunt

Читать полностью…

proVenture (проВенчур)

27 февраля 2023 08:09

Каким должно быть образование для предпринимателя, чтобы построить компанию с кратным ростом?

Это тема встречи, которая совсем скоро пройдет в бизнес-школе Сколково офлайн.

Цели встречи: объединение сильных предпринимателей, которые нацелены понять, как создать венчурный бизнес и сделать кратный рост, презентация весенней программы "Стартап Академия", у которой нет аналогов в России.

Спикеры встречи:

Елена Бондаренко - генеральный продюсер образовательных программ для предпринимателей, эксперт в области развития предпринимателей малого и среднего бизнеса.

Хаким Ибрагимов - со-основатель и генеральный директор логистической компании RTA, выпускник Стартап Академии.

О чем будут говорить?

– в чем отличия программы от акселератора;

– инжиниринг в образовательных программах: что это и для чего;

– инжиниринг Стартап Академии;

– опыт выпускника программы - путь предпринимателя: ошибки и достижения, чем помогла Стартап Академия.

Присоединяйтесь 1 марта в 10:45 в Кампусе Сколково или онлайн в Zoom.

Регистрируйтесь — всего 35 мест!

@

#реклама

Читать полностью…

proVenture (проВенчур)

21 февраля 2023 08:15

Start-Up Founder Compensation Survey.

Seedcamp выложил короткое, но интересное исследование – это анализ данных по компенсациям 185 фаундеров стартапов из Северной Америки, Европы и UK.

Что же у них получилось?

1/ % фаундеров, у которых зарплата растет между раундами

– Pre-Seed –> Seed: 28%

– Seed –> Series A: 35%

% фаундеров, у которых зарплата падает между раундами

– Pre-Seed –> Seed: 9%

– Seed –> Series A: 9%

2/ Графичек по средней зарплате – она растет по стадиям, но разница по географии большая.

Возьмем seed: в Европе £55К, в Европе – £71К, а в США – £91К. Но на Series A Европа уже догоняет UK, разрыв сокращается.

3/ Прикольно про влияние количества ко-фаундеров на среднюю зарплату. На pre-seed если один, то получает значительно больше. А дальше, особенно на seed видна прикольная динамика – два 2-3-4 кофаундера и средняя зарплата падает с ростом числа людей. По equity компенсации такая же тема.

4/ Средняя зарплата растет с ростом выручки компании.

– При выручке £500К-1М средняя зарплата фаундера ~£72K.

– А при выручке £10М+, например, средняя зарплата уже £152К, в 2 раза больше. Но выручка выше уже минимум в 10 раз, получается.

5/ География тоже тут влияет, зарплата в США при £10М+ выручке получается уже £186К, значительно выше средней.

@

https://seedcamp.com/start-up-founder-compensation-survey/

#howtovc

Читать полностью…

proVenture (проВенчур)

20 февраля 2023 11:33

Поддержите на ProductHunt тул для оцифровки и создания видео с цифровыми аватарами.

Столько вокруг автоматически генерируемого контента, но с текстом проще, а что с видео? Технологии движутся в сторону пользователей тоже и я с большим любопытством за этим наблюдаю.

В тему как раз то, что делают ребята из SpiritMe. Их фаундер Никита Богданов рассказал мне о продукте и о том, что они делают сегодня лонч на Product Hunt, и я решил их поддержать!

В общем, встречайте, очень симпатичный сервис оцифровки и создания видео с цифровыми аватарами. Процесс такой:

1/ Записываете видео с собой: эмоции, движения головы, разговор – все, что просит приложение. Через 5 минут готов ваш цифровой аватар!

2/ Создавайте контент и задавайте эмоции, с которыми его нужно рассказывать. И контент готов даже без вашего участия, продакшена и т.п.

3/ Самое прикольное – это эмоции! Проверяйте, уже сейчас работает круто.

❗️Для проголосовавших ребята дают возможность бесплатные 3 минуты генерации на ближайший месяц, а также скидку на подписку 50% на год.

Ссылка для поддержки ребят на Product Hunt: https://www.producthunt.com/posts/spiritme

📽 P.S. Ниже пример видео, который сгенерил SpiritMe по цифровому аватару Никиты. Конечно, местами видно, что это робот, но прикольно же – раньше такие штуки можно было генерить только профессионалам, а сейчас и юзеры могут сгенерить такое!

@

#producthunt

Читать полностью…

proVenture (проВенчур)

16 февраля 2023 17:15

Вебинар по законодательству ОАЭ для бизнеса.

Мои друзья из Lurye, Chumakov & Partners, а конкретно из практики LCH Foreign Desk делают вебинар “ОАЭ-2023. Новая реальность для российского бизнеса”.

Обещают рассказать о ключевых изменениях в законодательстве ОАЭ, которые окажут существенное влияние на налогообложение, операции с криптоактивами и структурирование бизнеса в Дубае и других эмиратах ОАЭ.

Когда?

20 февраля 2023 в 19:00, онлайн

Как зарегистрироваться?

Ссылка на регистрацию: https://norland-legal.timepad.ru/event/2323416/

Вебинар бесплатный, но регистрация обязательна – ссылку пришлют только зарегистрированным участника за час до вебинара.

Какие будут вопросы для обсуждения?

1) Регистрация компаний в Ras Al Khaimah Economic Zone

2) Новые правила корпоративного налогообложения в ОАЭ

3) Новые правила для операций с криптовалютой в ОАЭ

4) Золотые визы в ОАЭ

А кто спикеры?

Команда Lurye, Chumakov & Partners: соуправляющие партнеры Андрей Чумаков и Владислав Лурье, советник Алла Абарышева и старший юрист, соруководитель практики LCh Private Capital Андрей Диденко.

Дополнительные полезные ссылки и действия.

Вы можете заранее присоединиться к чату в Telegram, чтобы заранее задать вопросы экспертам.

Можно посмотреть недавние вебинары ребят на Youtube.

Я периодически рассказываю вам о мероприятиях от Lurye, Chumakov & Partners, но если вы про них не знаете, то это юридическая фирма, специализирующаяся на венчурных сделках, создании инвестиционных фондов и сопровождении проектов в технологических хабах в Азии, на Ближнем Востоке, ЕАЭС, ЕС и США.

@

#реклама

Читать полностью…

proVenture (проВенчур)

15 февраля 2023 10:00

Поддержите на Product Hunt сервис для защиты интеллектуальных прав на код.

Мне тут написали ребята, которые делают интересную и очень фундаментальную штуку.

Как вы знаете, авторские права на код и интеллектуальная собственность в стартапах – это большая головная боль, дорого, долго, и вообще часто “потом решим”. А еще, со слов ребят, 85% разработчиков перетаскивают код с собой при смене работы, даже не осознавая, к чему это может привести.

К чему это все? Они делают Autoproof.dev, который призван решить проблему. Это набор утилит, которые один раз подключаются к процессам разработки, с помощью AI понимают, когда что-то важное произошло и автоматически депонируют (сохраняет) код в разные блокчейны. К данным о коде добавляется legal-информация, генерируются сертификаты и с этого момента конкретная версия кода зафиксирована и защищена. И все это автоматически.

Хотите поддержать такой сервис? Бегом на Product Hunt: https://www.producthunt.com/posts/autoproof-for-startups

Давайте еще чуть к деталям, потому что фаундеры ответили на FAQ о продукте для удобства.

Вопрос: есть ли у сервиса доступ к коду?

Ответ: “Доступ к коду - его нет. Наша киллер-фича, что мы не публикуем код в открытом виде, а используем хеширование. Таким образом и код защищен, и при этом нигде в открытом виде его нет, кроме как личных репозиториев вашего стартапа.”

Вопрос: Какие юрисдикции поддерживаются?

Ответ: ” Будет работать и защищать в US & EU+. К тому же ваш стартап, у которого с первого дня весь код автоматически защищается, намного привлекательнее для инвестиций.”

Вопрос: зачем тут блокчейн?

Ответ: “Мы депонируем в популярные доверенные блокчейны, такие как Ethereum. Даже, если Autoproof исчезнет, то доказательства авторства не пропадут.”

Давайте еще про ништяшки, потому что я всегда прошу рассказать, какие плюшки будут за поддержку на Product Hunt. И тут сюрприз! Еще приятно, что Autoproof будет стоить на 50% дешевле тем в первый год, кто поддержит проект на Product Hunt сегодня (промокод PH1YEAR) и доказательство того, что вы проголосовали. НО специально для вас, дорогие читатели, есть еще специальная скидка 70%! Первым 100 читателям @, которые укажут код PROVENTURE70 и подтвердят, что они проголосовали на Product Hunt, достанется скидка 70% на первый год использования!

Но в тему цены ребята также говорят, что и так сервис будет стоить “в 320 раз дешевле, чем средний чек на патенты в штатах у юристов.” Сравнивайте.

Еще раз ссылка для поддержки проекта на Product Hunt: https://www.producthunt.com/posts/autoproof-for-startups

@

#producthunt

Читать полностью…

proVenture (проВенчур)

14 февраля 2023 08:15

The Faster You Rise, the Faster you Fail: Fast's Pitch Deck Teardown.

2 в одном в этом посте. Я давно приметил себе пост в блоге у Линаса Белиунаса (CM @ Flutterwave) с разбором питчдэка стартапа быстрого чекаута Fast, который поднял $120M от инвесторов за 3 года и за то же время буквально сгорел и обанкротился.

Я смотрел на этот питчдэк и думал, что за фигня? Почему там нет ну никакой информации? А это презентация, которая помогла поднять раунд в $20M, немаленькие деньги.

А недавно благодаря новости на vс ru я обратил внимание на трэд Дэвида Улевича (a16z), который сделал репост анти-чеклиста от Lead Edge Capital. С одной стороны классический наброс инвесторов в период переобувания – подавай прибыль, а не рост выручки, но с другой – действительно иногда бывает очень очевидно, что если есть что показать, то демонстрируются цифры и этого более чем достаточно, чтобы заинтересовать инвестора. А если цифр нет, то надо придумывать и изголяться, и тут и дизайн важен и порядок, и запятые пропущенные.

В общем, смотрите так:

– Читайте сначала пост Дэвида: https://twitter.com/davidu/status/1623777957385760768?s=46&t=exdxLLAZzklaKPc6xTytyA

– Читайте комментарии там же

Можно на русском все это прочитать тут: https://vc.ru/finance/605156-esli-net-pribyli-govori-o-vyruchke-net-vyruchki-o-podpischikah-a-esli-i-ih-malo-skazhi-chto-u-tebya-kruto-rabotat

– Читайте разбор питдэка Fast: https://linas.substack.com/p/fastpitchdeck

В сухом остатке тут вам и идеи про то, что инвесторам лучше показывать цифры (это 1х) и пример питчдэка (2х) в общем-то успешного стартапа – дэк помог поднять деньги, свою задачу выполнил. Так что смотрим, что было плохо и что было хорошо, перенимаем интересное и не допускаем плохого.

@

#decks #howtovc

Читать полностью…

proVenture (проВенчур)

13 февраля 2023 08:15

The Secrets of Successful Open Source Business Models.

Заметка почти из ниоткуда, но я подумал, что мало пишу в канале про open source, хотя читаю и слежу. Хочу с вами поделиться прикольной заметкой по основным бизнес-моделям в open source бизнесе.

Имрах Гхори (Blossom Capital) еще в 2020 году написал заметку на эту тему. Итак, очень прикольная табличка из статьи у вас в приложении.

1/ Open-Core.

Суть этой модели в том, что open source составляющая является центральной. Часто возникает беспокойство в том, что платные решения, построенные на основе open source ослабляют свою базовую модель. В Open-Core такого нет. Вместо этого есть три паттерна:

– Ease-of-use pattern: SaaS, UX, Collaboration tools

– Enterprise pattern: Scalability, Security, Management and Integrations

– Solutions pattern: Use-case specific functionality

2/ Professional Services (Proserv).

Open-source тут является частью сопутствующего или поддерживающего сервисного функционала основной модели. Минус такой модели в том, что сервисные затраты (поддержка, например), сложно прогнозируемы.

3/ Hosting.

Да, это облачные решения для хранения данных. То, что вы подумали. MongoDB, например. Но на их базе делаются также Open-Core сервисы, к слову.

4/ Markeplaces.

Модель классического маркетплейса, но держится за счет открытых контрибьюторов – например, Android. Про маркетплейсы сказано много, но там есть значительная open source составляющая, стоит об этом помнить.

@

https://medium.com/blossom-capital/successful-open-source-business-models-2709e831e38a

#markeptlaces #research

Читать полностью…

proVenture (проВенчур)

10 февраля 2023 10:00

Scaling from $1M to $10M ARR.

Бенчмарки от Bessemer по росту. Некоторое время назад выкладывал бенчмарки от a16z и их порталу, там были во многом достаточно агрессивные значения, до которых сложно допрыгнуть. Посмотрим, что у Bessemer.

Ссылка на статью: https://www.bvp.com/atlas/scaling-from-1-to-10-million-arr

Ссылка на презентацию на Slideshare: https://www.slideshare.net/BessemerVP/scaling-from-1-to-10-million-arr

1/ Отметим, что у Bessemer бенчмарки про небольшие бизнесы – они проходят путь от $1M до $10M ARR. У a16z была нижняя планка от 0 до $20M, что по сути своей пропасть. Поэтому сравнить 1 к 1, конечно, нельзя.

2/ Давайте посмотрим на метрики для Mid-Market B2B:

– Рост на уровне 230%+ в год (рост или прирост? Не понятно) – это топовый квартиль, рост <100% в год – плохой.

– Gross margin 85%+ это топовый квартиль, <60% – плохой.

– Хороший CAC Payback для этого сегмента на уровне 18 мес, отличный – на уровне <9 мес.

– Gross retention 95%+ это топовый квартиль, <85% это худший.

– Net retention на уровне 145%+ это топовый квартиль, <105% это худший.

3/ Все эти метрики важны на раннем этапе, когда идет трансформация от founder-led growth в sales-led growth (у некоторых в product-led, но это немного другая история). Почитайте об этом детальнее у Bessemer.

4/ Если посмотреть за пределы $10M ARR, то быстрый бенчмарк до достижения уже $100M ARR – это 6 лет, но хорошим считается также 12 лет. На этапе более крупного бизнеса более важным становится измерение Growth Endurance, Efficiency Score, FCF Margin (во как заговорили, даже свободный денежный поток измеряют уже!)

@

#saas #research #benchmarks

Читать полностью…

19136

19136

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}