Truevalue

25 апреля 2024 07:00

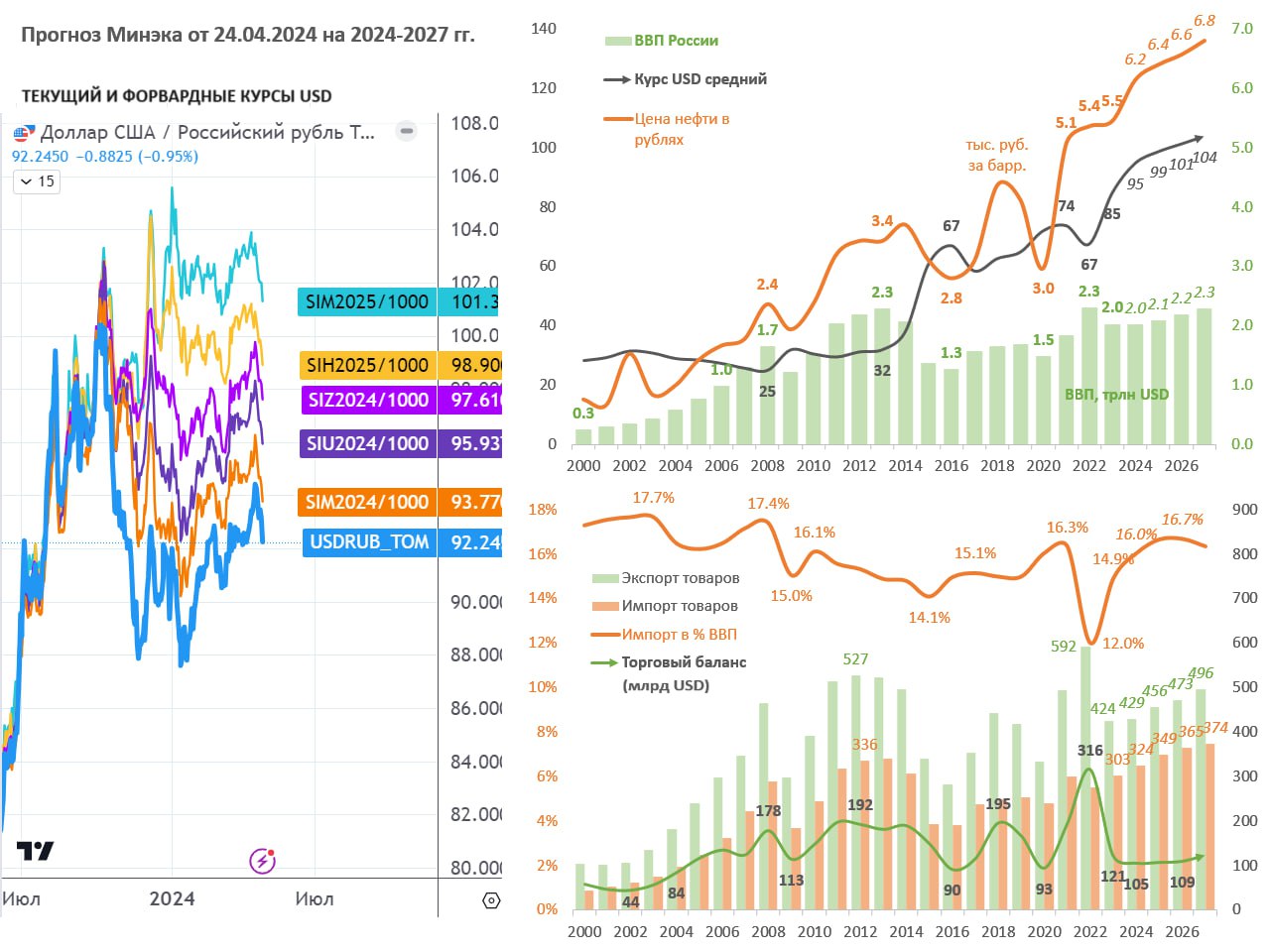

Прогноз Минэка, или когда высокая ставка проинфляционна.

Ведомости собрали мнения о прогнозе Минэкономразвития на 2024-2027 гг. Больше всего удивил курс, который ослабляется каждый год, а среднее значение на этот год 94,7 руб. за USD ещё даже не видели на торгах.

Минэк сказал, что динамика курса объясняется разницей в темпах инфляции (у нас и в мире), но это не так. Инфляция у нас по прогнозу умеренная – 5,1% в 2024 и 4% дальше. Из-за этого курс не может ослабнуть на 12% в 2024 и на 4% в 2025, а потом перевалить за 100 руб.

1. Скорее всего, Минэк взял форвардные курсы по фьючерсам (см. график слева). В середине 2023 фьючерсы и текущий курс почти не отличались ~90 руб. за USD. А сейчас из-за высокой ключевой ставки разъехались на 9-10% годовых.

💡 Вот так высокая ставка завышает форвардный курс и формирует ожидания ослабления рубля, а из него - повышенную инфляцию.

2. Мог быть другой соблазн спрогнозировать более слабый курс – повышенные расходы бюджета и стремление к нулевому дефициту. Нефтегазовые доходы, которые можно тратить зависят от курса. При стабильной цене экспортной нефти $65/bbl рублевая цена продолжает уверенно расти: 5,5 тыс. руб. в 2023 и с 2024 6,2-6,4-6,6-6,8 тыс. руб. В результате будут выше все доходы и расходы, так как ВВП и его дефлятор (8% в 2024 и 6% в 2025) будут завышены.

💡 Вот так высокая ставка и бюджетное правило повышают доходы, расходы бюджета и инфляцию даже при нулевом дефиците бюджета.

3. Ну и третье допущение, которое могло заставить посчитать более слабый курс рубля – прогноз по импорту и торговому балансу. Импорт товаров вырастает на максимум с 2008 в % ВВП – 16,6% к 2025. Возможно у Минэка заложена функция от доходов населения. И чтобы торговый баланс не опускался ниже определенного уровня $105 млрд (и $25 по сальдо текущего счета), импорт в рублях пересчитали по более слабому курсу. 105 – это 5% от ВВП, исторически минимальный отток валюты через услуги и финансовые активы.

💡 Вот так ожидания по оттоку капитала, который был характерен для периода до 2022 г., ослабляют курс и повышают инфляцию.

В отсутствие нерезидентов, отток капитала должен заметно уменьшиться. Кроме того, часть оттока в пользу нерезидентов сейчас оседает на рублевых счетах типа C и формирует равнозначный приток капитала по финансовому счету.

📉 По курсу важно ещё учитывать, что текущая цена Urals не 65, а ~75, поэтому при прочих равных курс USD должен быть не 95, а ниже 90 за USD.

PS.

В пятницу будем сравнивать прогноз Минэка с прогнозом Банка России. Цифры вторичны. Важнее как ЦБ выйдет из положения, что высокая ставка не всегда ограничивает спрос и во многом имеет проинфляционные эффекты.

Хорошим объяснением будет то, что ВВП, кредит и М2 растут не из-за жуткого перегрева, а благодаря сберегательной активности и дополнительному спросу в условиях трансформации экономики и выкупа активов у нерезидентов. У Минэка в прогнозе трансформации незаметно, скорее наоборот – продолжение инфлирования природной ренты в традиционных отраслях.

Важно понимать, что при очень высокой ставке у одних будут накапливаться избыточные сбережения. Так, депозиты населения растут в среднем на 1 трлн руб. в месяц, из них до половины – это процентные доходы на 46 трлн депозитной массы в рублях.

Но чтобы появлялись новые сбережения и депозиты, кто-то должен постоянно наращивать долг: или бюджет, или другое население, или корпорации. То есть ставка сама по себе увеличивает объем денег в экономике и нужно делать скидку на сумму начисленных процентов по кредитам. Например, потребительский кредит почти не чувствителен к ставке, потому что всегда измерялся двузначными ставками. Сейчас при ставке до 25%, только на проценты уходит 2% в месяц. Поэтому рост портфеля на 2% и меньше не создает дополнительного спроса в экономике.

@

* Всё публикации в канале являются выражением личного мнения автора и не могут быть использованы в отношении организаций, где он работает.

Читать полностью…

Truevalue

08 апреля 2024 22:16

КАПИТАЛИЗАЦИЯ РЫНКА АКЦИЙ И ВВП. Цель увеличить капитализацию рынка в 2 раза относительно ВВП и достичь 66% к 2030 г. – амбициозна, но достижима. При росте ВВП на 7% в год номинально рост капитализации должен быть более 20% ежегодно.

Аналогичный путь капитализация проделала в 2001-2006 с 32% до 76% от ВВП на притоке средств нерезидентов. Сейчас для роста достаточно снижения оттока частного капитала в иностранные активы. Ситуация вроде располагает к этому.

При ключевой ставке 16% и доходности ОФЗ более 13% ставки дисконтирования и потенциальная доходность акций тоже должны превышать 20% в год. С учетом дивидендов в среднем 10% динамика индекса полной доходности рынка акций может превышать 30% в год. Правда, при условии, что на рынок не будет выхода новых компаний.

⚙️ Хотя IPO новых компаний за последние 5 лет 2019-2024 создали лишь 6% текущей капитализации рынка 3,5 из 63 трлн руб. Из первой волны до 2021 года выделяются ОЗОН (0,8 трлн), Fixprice, Совкомфлот (0,3), Самолет и HeadHunter (по 0,2). Из второй волны 2023 года – Совкомбанк (0,4 трлн), Позитив и ЮГК (0,2).

Много новых акций не попадает в индекс широкого рынка MOEXBMI, потому что размещают меньше 10% акций (минимум для включения в индекс). Так, нет в индексе Совкомбанка (0,4). Временно исключен из индексов Яндекс (1,4 трлн). Ещё ~10% капитализации заморожено в таких госкомпаниях, как Газпромнефть (3,6 трлн), Башнефть (0,5), Иркут (0,9), ОАК (0,8) и других с Free Float менее 5%.

📈 То есть капитализацию можно надуть, размещая по чуть-чуть и разгоняя стоимость при недостатке предложения. Пока спишем это на издержки первого этапа роста. Со временем будет и больше институциональных денег, и более справедливые оценки. А пока весь рынок торгуется достаточно дешево, а новые компании оценены с хорошим авансом на будущий рост.

Традиционно 50% капитализации рынка – нефтегазовый сектор, 18% – другие экспортеры, 17% – банки и финансовый сектор. Оставшиеся 15% - все другие компании, преимущественно IT и потребительский сектор. Вот именно они и должны расти опережающим темпом. Остальные сектора не могут наращивать свою долю в экономике. Им суждено выплачивать по максимуму дивиденды, которые пойдут в трансформацию и экономики, и структуры фондового рынка.

Количество денег в экономике при этом не так важно. Инвесторы выбирают распределение между разными классами активов, исходя из своих предпочтений, риска и ожидаемой доходности. От вложения средств в фондовый рынок объем денег в системе не меняется – меняется только относительная стоимость активов. Кроме случая, когда рынок выкупают банки, ЦБ или Правительство (но на такое QE даже не надеемся).

📉 Ограничением для роста будут акции нерезидентов – до 22% рынка или 14 трлн текущей капитализации (рассчитано из разницы между Free Float и доступным количеством акций w_factor). Нерезидентов рано или поздно выкупят с дисконтом, но пока они будут сдерживать рост капитализации и создавать отток капитала.

@

Читать полностью…

Truevalue

28 марта 2024 20:48

В последнем аукционе ничего не поменялось со стороны Минфина. Он продолжил размещать преимущественно ОФЗ более 10 лет до погашения, несмотря на недовыполнение плана по более коротким выпускам.

Длинные ОФЗ обходятся все дороже – новый максимум 13,55% годовых с дюрацией 7 лет по ОФЗ 26243 (51 млрд по номиналу, в том числе 23 на доразмещении). Короткий выпуск ОФЗ 26226 разместили лишь на 9 млрд под 13,25% на 2 года.

Всего в 1кв. 2024:

▪️размещено по номиналу 828 млрд (с учетом доразмещений), выручено в деньгах 757 млрд. План 800 как бы выполнен;

▪️почти все размещено в два выпуска длинных ОФЗ 26243 и 26244 в среднем на 0,25% выше кривой ОФЗ, то есть с дисконтом ~1,5% по цене;

▪️в три коротких выпуска ~2 года дюрации пришло совсем мало 5%. Естественно, когда отсекают заявки на 0,5% ниже кривой ОФЗ в среднем, или хотят премию до 1% по цене.

Тут знающие люди будут возражать, что кривая ОФЗ у нас считается неправильно. Но по-моему Минфин сам способствует формированию неверных ожиданий. В том числе не помогает ДКП и инфляционному таргетированию (ИТ) от ЦБ: занижаем краткосрочные ставки и стоимость кредитов на потребление, завышаем длинные ставки и ограничиваем кредиты на инвестиции.

По Алексею Заботкину ИТ не ограничивает предложение:

💬 Потому что ключевая ставка в большей степени влияет на ставки по коротким депозитам и кредитам. А предложение, рост производственных возможностей экономики в большей степени зависит от долгосрочных ставок.

Все сложнее, на самом деле, но в этом вопросе должно быть общее понимание и взаимодействие между госструктурами. Тем более, что Банк России сам отдаёт Мосбирже распоряжения по аукционам и доразмещению ОФЗ.

@

Читать полностью…

Truevalue

07 марта 2024 06:21

Притоки в акции идут вместе с распродажей в ОФЗ. Цены на минимуме с марта 2022 в длинных ОФЗ. Доходность 12.5-13% – как будто никто не ждёт снижения ставки до конца года.

При этом аукционы Минфина проходят успешно. Спрос есть, дисконты минимальные.

💬 Банк России в обзоре финансовых инструментов за 2023 год, кажется, раскрыл одну из причин. У нас есть очень крупный игрок на рынке ОФЗ, который проводит слишком агрессивную стратегию.

Название у него - госсектор. Кроме Пенсионного фонда России крупных позиций не должно быть ни у кого.

Так вот в 4 кв. 2022 условный ПФР увеличил долю во всех ОФЗ-ПД с постоянным доходом с 16% до 23%. По номиналу это более 800 млрд руб. Потом 3 квартала сокращал позицию до 20% рынка и нарастил долю в линкерах ОФЗ-ИН с 0 до 8% (~100 млрд). А в 4 кв. 2023 продал все линкеры и снова резко увеличил долю в ОФЗ-ПД до 23%.

Так что доходность ОФЗ – не совсем рынок, а государственное дело. Не только у нас, но и много где. Одни госинституты устанавливают ставку и её динамику, а другие – на этом что-то зарабатывают.

Нет, вряд ли тут инсайд, но в этом все побочные эффекты ДКП в виде манипулирования ключевой ставкой:

Одни игроки получают сверхдоход, а другие будут платить повышенные % за счет нового долга, создаваемого, как известно, из ничего.

@

Читать полностью…

Truevalue

01 марта 2024 13:23

В связи с анонсированным изменением в налоговой системе меня вдруг вспомнили... Что прогрессивная система налогообложения нужна не только для доходов бюджета нужна, но и для управления инфляцией #MMT :

1. РДВ

С другой стороны, могут быть и позитивные эффекты. Экономист Виктор Тунев считает, что прогрессивная система налогообложения лучше, чем разовое изъятие сверхдоходов, так как она помогает снизить инфляцию. Фрагмент из видео - в начале поста. Видео целиком - здесь.

2. Ведомости

Аналогичная история с прогрессией может быть воспроизведена для организаций, предполагает экономист Виктор Тунев. «Прибыль у крупнейших налогоплательщиков, которые извлекают выгоду в том числе из своего монопольного положения, может облагаться не по 20%, а по 25–30%. Например, при отсечке 100 млрд рублей или выше», – считает эксперт. #сми

Прогрессия для юридических лиц, конечно, будет касаться понятного списка корпораций. Подобная система работает, например, в Южной Корее. Такие правила игры лучше, чем ждать потенциального изъятия прибыли другими способами, как мы наблюдали много лет с Газпромом.

@

Читать полностью…

Truevalue

19 февраля 2024 06:57

Прогноз динамики ставки и кривая ОФЗ. Банк России оставил ставку на 16% и обновил среднесрочный прогноз. Он предполагает две траектории снижения ставки и инфляции :

▪️В лучшем случае ключевая ставка (КС) начнет снижаться в апреле и достигнет 9-10% в декабре 2024. Но для этого инфляция должна постепенно снижаться г/г, а с марта уйти ниже 4% с с.к.

▪️В худшем случае начало снижения будет в сентябре и КС успеет дойти до 13%. Инфляция останется выше цели ЦБ до конца лета, но индекс г/г не превысит 7,6%.

💡В любом случае через 2 года КС ожидается на уровне 6-7% при инфляции 4%. Изменение формы кривой в этом случае предполагает доход ~30% в первый год для ОФЗ с погашением 10 лет и больше.

Для прогноза кривой ОФЗ использую середину диапазона от ЦБ: КС <11% через год и <7% через 2 года. Модель Truevalue оценивает справедливую доходность ОФЗ из динамики КС и премии за риск (до 3% на сроке 10 лет по дюрации). При ставке 7% самые длинные ОФЗ будут торговаться по 10% годовых.

ЦБ повысил прогноз по средней ставке на 1 п.п. (до 13,5-15,5% в 2024 и 8-10% в 2025). По факту это техническим смещением вправо. Прошло 4 месяца, сместились сроки начала снижения КС, но скорость снижения осталась прежней.

В сравнении с декабрем форма кривой ОФЗ в ближнем конце до 2х лет стала соответствовать прогнозу ЦБ. Но средние и дальние ОФЗ все также не верят ЦБ, ожидая КС на уровне 10-11% долгосрочно.

Пока ЦБ не приступит к снижению ставки, такая ситуация на рынке ОФЗ может сохраняться. Для снижения КС инфляция должна устойчиво быть на 4% или ниже c с.к. Такое возможно при стабильном курсе и низкой инфляции в товарах. При этом инфляция в услугах, ведомая динамикой зарплат, может оставаться значимо выше цели 4%.

PS. Наконец-то в прогнозе платежного баланса ЦБ не будет покупать валюту. Ещё в октябре планировали покупать $14-17 млрд в 2024-26гг., а теперь будут продажи $18-10 млрд в 2024-25гг. Мои призывы услышаны — дополнительные расходы бюджета и траты ФНБ будут хотя бы частично компенсироваться на валютном рынке.

@

Читать полностью…

Truevalue

12 февраля 2024 07:03

Модель YNV и МКАО Яндекс

Читать полностью…

Truevalue

12 февраля 2024 07:01

Размещение облигаций Самолета прошло очень удачно для компании, но не очень для инвесторов. Компания собрала с рынка 24,5 млрд руб. вместо планируемых 10 млрд и на 125 бп ниже по купону (14,75% вместо 16%). Доходность к оферте через 2 года 15,8% годовых не предусматривает премии ко вторичному рынку. Из-за этого выпуск начал торги даже ниже номинала 99,8%.

В рейтинге самых народных облигаций выпуск СамолетP13 в 2 раза обошел ближайших преследователей – 43113 сделок на размещении. В том числе удовлетворены 32 крупные заявки от 50 млн на сумму 15 млрд или 61% всего объема (крупнейшая сделка 3,55 млрд). Высокая ликвидность выпуску обеспечена.

Ложка дегтя в том, что не все брокеры позволяют ставить заявки с ограничением по купону. Поэтому почти все выставленные заявки удовлетворились по не очень привлекательной цене. Ведь немногие следили за размещением и сняли заявку из-за снижения потенциальной доходности. Хорошо бы урегулировать этот вопрос. Это касается и рынка акций – ничто не мешает компании поднимать цену IPO выше объявленного диапазона, чтобы извлечь выгоду.

Облигации крупных застройщиков предлагают высокую премию к ОФЗ (до 300 бп), но из-за низкой дюрации вряд ли позволят много заработать на снижении ставок. Здесь интереснее смотреть на ОФЗ сроком от 5 лет, где при доходности 12%, можно получить в первый год 20-30%, если ключевая ставка пойдет уверенно вниз и опустится ниже 10% через год.

@

Читать полностью…

Truevalue

05 февраля 2024 06:45

О ГОСДОЛГЕ. Поговорили с Алексеем Ведевым на РБК о "проблемах" с госдолгом в мире, США и России #сми https://tv.rbc.ru/archive/dalshe/65bd10222ae59638bf405d9b

Акценты, которые нужно записать:

▪️Глобально экономической проблемы госдолга нет нигде, кроме совсем несуверенных стран, занимающих в иностранной валюте (вроде Аргентины). В современном мире плавающих курсов все решается или подстройкой курса и инфлированием долга, или ограничениями на потоки капитала (Китай).

▪️Госдолг спокойно рефинансируется по любым ставкам, если он в национальной валюте. Проблема может быть лишь на политическом уровне, когда парламент не утверждает расходы на выплаты по госдолгу.

▪️Совсем не существует проблемы "crowding out". Вытеснение частного долга государственным — самая ущербная идея в экономической науке. Госдолг может расти быстрее частного, но это не проблема, а благо для частного сектора, потому что дефицит бюджета и госдолг — это прибыль и активы частного сектора. Любой долг сам создает новые активы и деньги.

▪️Госдолг в банковской системе — безрисковый с точки зрения эмитента и требующий минимум капитала. Также он является необходимым элементом поддержания ликвидности (без прибегания к разным вариантам QE и рефинансирования от ЦБ).

▪️В России выбор между ростом частного долга и государственного — выбор макроэкономической политики. Не нужно бояться размера госдолга, но нужно бояться непроизводительных расходов как в государственном, так и частном секторе. Процентные расходы — одни из самых непроизводительных в экономике. За счет них растут и долги, и денежная масса без увеличения потенциала экономики. А значит и риски будущей инфляции.

☝🏻Какая ситуация с частным и государственным долгом в России, и как должно быть — на картинке. Если бояться госдолга и держать нулевой структурный дефицит бюджета, то частный долг будет расти ускоренным темпом, что рано или поздно приведет к рискам финансовой стабильности. Нужен сбалансированный рост частного и госдолга #MMT

@

Читать полностью…

Truevalue

28 января 2024 19:48

Записали видео с Федором Наумовым и Григорием Жирновым по макроэкономике и недвижке. Ниже несколько пояснений

В видео я, кажется, ни разу не упомянул MMT. Что за зря бросать красную тряпку тем, для кого эти три буквы важнее аргументов. Но здесь можно и нужно. К слову, #MMT – это больше способ макроэкономического мышления, а не какая-то политика, которой надо следовать.

По MMT, в реалиях современной денежной системы ЦБ и Правительство одинаково отвечают за инфляцию, какими бы полномочиями не были наделены и как бы чувствительно не относились к своей независимости. Эффективность бюджетной политики выше, чем ДКП от ЦБ, но это нюансы, которые могут отличаться от страны к стране.

Процесс как ЦБ с помощью одной ставки добивается цели по инфляции, наверное, важен не только с точки зрения результата. Но и с точки зрения побочных эффектов. Например, мощный рост кредитования и дисбалансы на рынке недвижимости стали следствием повышения КС.

Бюджетная политика, реализуемая без координации с ЦБ, здесь тоже создает проблемы. Так, высокие расходы бюджета в начале 2023 и недостаточные продажи валюты способствовали перелёту валютного курса и инфляции. Их ДКП не смогла бы купировать, даже если бы ставку начали повышать раньше.

💡Хорошо, что то, что записываю, так или иначе реализуется. Возможно прислушиваются. В чем-то это способ влиять на реальность:

В сентябре 2023 вышли первые проектировки бюджета 2024. Посчитал, что за счет каких-то финансовых манипуляций вырастут доходы бюджета и снизится дефицит. Ненефтегазовые доходы в 2024 будут 13% против нормальных 11-12% ВВП в истории. Сейчас стало яснее, что дело в процентных доходах от высокой ставки ЦБ. Казна на свои остатки ~10 трлн руб., размещаемые в банках, заработает при КС 16% до 1,6 трлн руб. (0,9% ВВП).

Помогла росту доходов операция QE #куяримпорусски в конце 2023, а именно – конвертация части ФНБ и зачисление 2,9 трлн руб. из ЦБ на счета Казны. Но хорошо, что в 2024, ЦБ отзеркалирует все эти расходы продажей валюты. Писал так в сентябре:

Тогда можно изъять часть накопленной прибыли Банка России от переоценки валютных резервов. Она должна превысить 20 трлн — как раз хватит, чтобы перевести её в казну и тратить только процентные доходы с неё.

Важно, чтобы все эти операции а-ля #куяримпорусски и последующие расходы бюджета были хотя бы частично компенсированы продажей валюты из резервов. Для этого можно изъять прибыль ЦБ натурой — достаточно будет $20-30 млрд юанями и золотом.

Есть ещё три вопроса, на которые не полностью ответил в видео. Запишу отдельно👇🏻

@

Читать полностью…

Truevalue

15 января 2024 15:30

#Аналитика

📝Аналитические материалы от автора Telegram-канала «Truevalue» Виктора Тунёва доступны в разделе Research Hub сайта Cbonds

Мы рады сообщить, что Cbonds начинает сотрудничество с Telegram-каналом «Truevalue» по публикации аналитики. Обзоры за январь уже можно найти в разделе Research Hub нашего сайта.

🖇Темы материалов: макроэкономика, MMT, финансовые рынки, портфельные инвестиции и др.

Самые свежие комментарии:

🟣«Вышла оценка денежной массы в декабре 2023» (читайте здесь)

🟣«О дефиците бюджета 2023» (здесь)

🟣«Идеи и пожелания на 2024» (здесь)

Читать полностью…

Truevalue

11 января 2024 06:42

О ДЕФИЦИТЕ БЮДЖЕТА 2023. Много копий сломано по поводу дефицита бюджета и его влиянии на курс и инфляцию. Но если окунуться в дебри бюджетной статистики, то реального дефицита не найдем.

Наоборот, по источникам финансирования имеем профицит. Минфин (код 092), казначейство (ФК, код 100), ФНС и ФТС увеличивают чистые финансовые активы (ФА). Например, средства ФК увеличились за год с 6 до 10 трлн руб. на 09.01.2024 г.

▪️Предварительно федеральный бюджет исполнен с дефицитом 3,5 трлн руб. в 2023 (доходы 28,9 - расходы 32,4) против 3,3 трлн в 2022.

▪️В декабре 2023 расходы составили 5,5 трлн против 7,1 трлн в 2022 и 4,8 трлн в 2021. Но в 2022 с запасом потратили ~1,5 трлн на Пенсионный фонд. 9.01.2023 эти средства попали на счета ПФР в ФК и использованы лишь частично. Остаток на 31.12 +1,1 трлн.

▪️Также ФК аккумулировало средства других получателей расходов бюджета: ещё +1,5 трлн расходов, не дошедших до экономики в 2023 г.

▪️ФНС собрала 83,1 трлн по новой системе Единого налогового платежа (ЕНП), но распределила лишь 81,7 трлн. Разница +1,4 трлн изъята из экономики. Аналогично ФТС увеличила ФА на +0,3 трлн от авансовых платежей стран ЕАЭС.

▪️Чистые оттоки средств из ФБ прошли в кредиты субъектам РФ -0,5 трлн, иностранным государствам -0,3 трлн и в погашение еврооблигаций -0,3 трлн (всего -1,1 трлн)

▪️Из ФНБ инвестировано в долги и акции -1,1 трлн. Валютная переоценка +2 трлн за 2023 компенсировала убыток за 2022 -1,9 трлн.

▪️За счет госдолга (ОФЗ) привлечено в чистом виде 1,8 трлн в 2023 и 2,1 трлн в 2022.

▶️ С учетом всех операций реальный финансовый баланс бюджета, включая госдолг и ФНБ, но без валютной переоценки, составил +2,1 трлн в 2023 (профицит) и -1,3 трлн в 2022 (дефицит).

💡Вывод: дефицит бюджета не имеет значения, когда формируется за счет финансовых операций, не влияющих на спрос в реальной экономике. При этом, имеет значение динамика и направление реальных расходов: на приобретение товаров и услуг, выплату зарплат и пособий — как за счет бюджета, так и роста частного кредита. #MMT

@

Читать полностью…

Truevalue

27 декабря 2023 06:48

Инфляция в США оказалась все-таки временной (transitory). Два месяца индексы цен в потребительских расходах PCE около нуля. Годовые темпы снизились до ~3%. Инфляционные ожидания на рынке гособлигаций заякорены чуть выше 2% на 5 лет.

▪️Инфляционный эпизод 2021-22 был особо заметным и временным в товарах длительного пользования durable goods. Сейчас 6-й месяц дефляции и за год уже -2%, как и все 20 лет в доковидный период.

Причины инфляции – в смещении спроса из сектора услуг и проблемах с логистикой в 2020-22. Наибольший рост спроса в Recreational goods and vehicles (+60% real до $0.8 трлн) — логично, когда поездки и отдых ограничили. Но доля всех durables лишь 13% в PCE.

▪️В услугах (доля 65% в PCE) рост цен был более продолжительным, хотя и с меньшей амплитудой — на пике было 6% yoy в янв.2023, сейчас уже 4%. Месячные темпы опустились до 0.2%, а повышенный темп остается лишь в 2 сегментах из 8: Housing (+0.5% mom) и Transportation (+1% mom). И то, и то — следствие прошлого роста цен на жилье, аренду, авто, зарплат. В transportation ещё и стоимость лизинга влияет, как следствие высокой ставки ФРС США.

▪️Общие расходы и дефицит бюджета США значимо выше доковидных. Но непроцентные расходы снижаются третий год подряд: 2019 - 4.1, 2020 - 6.2, 2021 - 6.5, 2022 - 5.8, 2023F - 5.7 трлн USD. В этом основная причина снижения инфляции, даже несмотря на высокий дефицит. Нет прироста расходов — нет и инфляции.

▪️Прирост общего долга вернулся на средние доковидные уровни 12% от ВВП в год или $3 трлн (с 30% от ВВП или $7 трлн в 2020). Долг/ВВП снова на 250%. Больше половины долга создается за счет госдолга. Общий дефицит бюджета останется высоким за счет роста процентных расходов, т.е. высокой ставки ФРС и рефинансирования госдолга. При этом налоги автоматически растут и сокращают первичный дефицит.

💡Вывод для РФ: прирост долга ~12% ВВП или >20 трлн руб. в год допустим. Главное, чтобы курс оставался стабильным, а долг создавался "с умом" — не только для % расходов, но и для роста потенциала экономики.

@

Читать полностью…

Truevalue

23 декабря 2023 19:06

Что произошло с динамикой кредита и количеством рублей в экономике через 5 месяцев после начала цикла повышения ставки:

💡Кредитная активность увеличилась: активно занимают и бизнес (+14 трлн руб. за год), и население (+7 трлн). Бюджетный дефицит снизился c 6 до 4 трлн — в профицит ушла часть средств бизнеса (+5 трлн, а было +7). Население продолжает активно сберегать (+11 трлн, включая наличные). Половина прироста ипотеки осталась на счетах эскроу (+2 из +4 трлн за год) .

В обзоре БС за ноябрь ЦБ снова записал "корпоративное кредитование сильно выросло, но есть признаки замедления". Признаки есть только в рублевой части — при таких ставках 1/4 прироста за счет валютного кредита (0,35 из 1,4 трлн). После 1/3 прироста от "добычи крабов" в октябре, сейчас 1/4 прироста от сделок M&A (выкупы у нерезидентов?).

Я ждал большей эффективности от ДКП в части кредита бизнесу. Но потребность или высокая потенциальная доходность не могут остановить кредит. Особенно по плавающим ставкам.

По ипотеке ЦБ считает, что "в условиях инфляционных ожиданий высокий спрос на недвижимость сохраняется". Видимо, чтобы не признавать очевидное: рост ключевой ставки создал ажиотаж на рынке из-за разницы рыночных и льготных ставок.

Что дальше:

- бюджетный дефицит по плану должен ещё сократиться, но погоды не делает.

- темпы частного кредита немного снизятся за счет ипотеки. На динамику кредита больше влияет не ставка, а макропруденциальные меры по потребкредитам и ограничения по льготным кредитам. В domusverus оценили, сколько могут потерять льготные кредиты (30-40%).

Бизнесу нужно рефинансировать кредиты на ~70 трлн, облигации на ~20 трлн, внешний долг на XX. По текущим ставкам весь прирост кредита будет уходить в уплату процентов. То есть источники создания рублей останутся, но больше будут перераспределяться от производителей к рантье.

Вывод: нужно меньше полагаться на ставку, а больше на другие меры регулирования спроса, которые не создают дисбалансов на разных рынках (ипотеки, госдолга, импорт vs внутр.производство).

@

Читать полностью…

Truevalue

15 декабря 2023 13:09

Ключевая ставка поднята ещё на 1пп до 16%. Дежурное повышение, которого можно было не делать. Обосновали бы этим тезисом:

💬 Некоторый вклад в текущий рост цен в последние месяцы также внесли разовые проинфляционные эффекты на отдельных товарных рынках.

Но консенсус бы не понял. ЦБ в своих записках не замечал тот факт, что медианный рост цен остается более-менее умеренным, а инфляция SAAR в 10-15% вызвана узкой группой товаров и услуг. Консенсусу ничего не оставалось, как ставить на повышение, когда инфляция идет по верхней границе 7,5% или выше за 2023.

💡На самом деле, медианный рост цен не выше осени 2021. По недельным данным (100+ товаров) ~6% в годовом исчислении в окт-дек. 2023 против 9% в окт-дек. 2021. По месячным данным (500+ товаров) чуть выше — 8-9% против 7-8%. Тогда ставка была 7,5% и подняли до 8,5% в декабре. Сейчас уже в два раза выше.

Причины роста цен в большей степени на стороне предложения, а не спроса (курс, фрукты-овощи, курица-яйца, самолёт, авто-такси, ставки). Валютный курс +50% за год — похожее было было лишь в 90х и в 2015. Если курс останется на текущем уровне, инфляция сама уйдёт на 4%. Достаточно посмотреть на товары, которые в лидерах и вряд ли повторят "успех".

Лидеры роста за 52 недели (по 100+ товарам):

64% Помидоры

59% Полет в самолете

56% Бананы

54% Яйца куриные

42% Капуста белокочанная

33% Огурцы

30% Куры охлажденные

Кроме них за 12 мес. (по 500+ товарам):

55-40% разные фрукты

40% Газомоторное топливо

36% Импортный автомобиль б/у

34% Плата за потребкредит

33% Поездки в страны Средней Азии

32% Проезд в такси

Кстати, лидер падения цен гречка -22% за год.

✅ Все выглядит сухим заключительным аккордом в цикле повышения ставок. ЦБ теперь больше беспокоится не за инфляцию, а за слишком высокий экономический рост (>3% по ВВП) – регулятор считает его несбалансированным: не фундаментально, а по теханализу – по траектории на графике!

Но повышая ставку, ЦБ в моменте еще больше ускоряет рост за счет процентного арбитража и строительства жилья.

@

Читать полностью…

Truevalue

22 апреля 2024 08:00

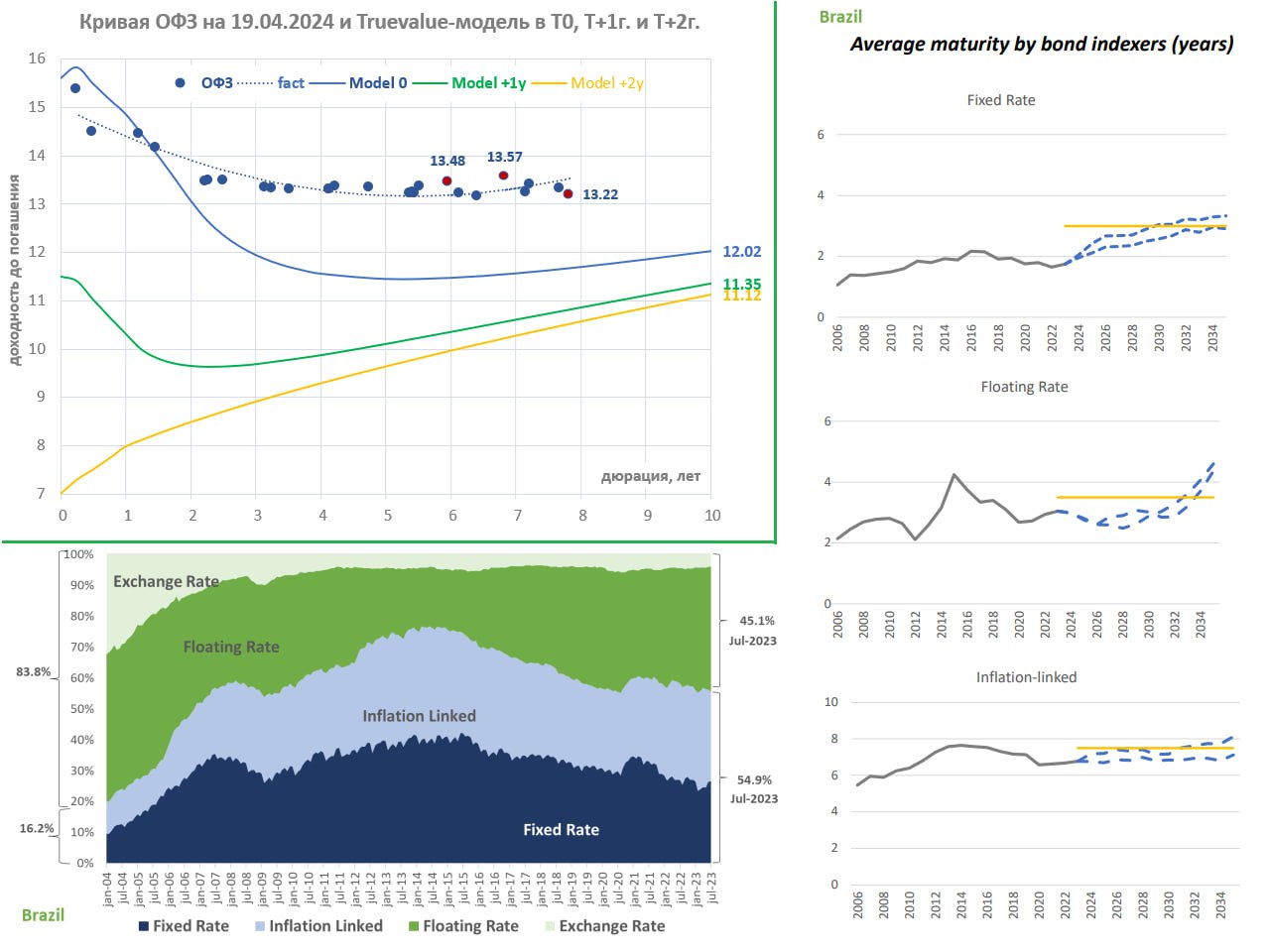

Смена тактики Минфина и причем тут Бразилия.

Три аукциона подряд Минфин размещает ОФЗ не "по плану", то есть только сроком до 10 лет. Популярная на размещении ОФЗ 26244 погашается уже раньше - в марте 2034. План на II кв. 2024 был разместить ОФЗ на 1 трлн руб., из которых 70% в ОФЗ с погашением от 10 лет и 30% в ОФЗ с погашением до 10 лет.

На последнем аукционе опять новый максимум доходности 13,8% годовых в ОФЗ 26244. Но рынок ждал размещения более длинной ОФЗ 26243 (2038) и уронил её почти до 14% годовых на вторичных торгах. Смена тактики Минфина смешала карты банкам. Они привыкли продавливать цены на вторичном рынке и покупать в разы больше на первичном.

Как итог, в ОФЗ случилось мини-ралли с отскоком доходности от 14% ниже 13,5% почти по всей кривой. Ралли может продолжиться, если Минфин перестанет размещать то, что рынок не готов покупать.

А теперь предыстория...

В далеком 2015 писал Письмо министру финансов, предлагал решения по дефициту бюджета и способам его финансирования, в том числе по выпуску коротких ОФЗ или флоатеров. Со мной тогда многие спорили, поддерживая консерватизм Минфина. Отдельно надо будет подвести итог и написать новое письмо. Потому что вопросы остались те же…

🇧🇷 Тогда в Минфине модно было показывать на Бразилию, как там все плохо, и пугать дефицитом бюджета даже в 3% ВВП.

Удивительно, что сейчас Бразилия показывает нам пример, как надо бороться с инфляцией, имея огромный госдолг (для развивающихся стран с открытым счетом капитала) 75% ВВП и дефицит бюджета 9% ВВП. Правда, почти весь дефицит сформирован процентными расходами по госдолгу.

Посмотрите, как подробно Бразилия рассказывает кому, на какой срок и сколько размещает госдолг (презентация 2023, план на 2024, отчет за февраль– требуется VPN):

● Фиксы имеют средний срок 2 года, их меньше всего в структуре внутреннего долга 26% и они популярны у нерезидентов.

● Флоатеров больше всего 40% - их любят банки. Линкеров к инфляции тоже много 30%, они самые длинные и интересны пенсионным фондам.

● Средний срок до погашения госдолга 4 года, в год спокойно рефинансируется 20% всего долга. Если применить к России, то будет ~25 трлн руб. К 2035 планируется увеличить средний срок до 5 лет, но для фиксов и флоатеров срок останется низким 3-3,5 года.

● Прямо заявляются цели обеспечения наименьшей стоимости долга в долгосрочном периоде, yield curve development, увеличения ликвидности вторичного рынка и расширения базы инвесторов.

🇷🇺 У РФ стратегии нет. Из 20 трлн всех ОФЗ - 57% фиксы, 6% линкеры и 37% флоатеры. У всех средний срок ~7 лет, а в год нужно рефинансировать лишь ~10% долга.

Антон Германович, не хотите ли взять опыт Бразилии хотя бы с точки зрения стратегии размещения госдолга и информационной открытости?

🇧🇷 Ещё несколько параллелей с Бразилией:

● ВВП Бразилии растет уверенно по 3% в год в 2021-23гг. (как и РФ сейчас)

● Инфляция достигала тоже максимума на уровне 12% в 2022, за последний год снизилась до цели 1,5-4,5% в год.

● Доходности 10-летних фиксов достигали максимума 13.8% (привет от ОФЗ 26244), а сейчас уже ближе к 11%.

● Центробанк поднял ставку до максимума 13,75% в августе 2022, продержал ровно год и с августа 2023 снизил уже 6 раз до 10,75%.

💡Здесь Банку России хочется пожелать тоже мудрости. Вопрос не в размере ставки, а в том, какие инфляционные последствия создает сначала быстрое поднятие (когда все побежали за кредитами по льготным или прежним ставкам), а потом удержание на сверхвысоком уровне ключевой ставки.

В США уже слышны голоса (даже в ФРС), что высокий уровень ставок создает фискальные стимулы, дополнительные доходы в экономике и проинфляционные последствия.

🇺🇸 Кстати, в США за год надо рефинансировать ещё больше - 30% всего долга. Потому что госдолг там размещают в основном короткий: более 70% Bills сроком до 1 года, до 30% Notes от 1 до 10 лет и лишь чуть-чуть Bonds от 10 лет. Потому что думают о форме кривой и будущих платежах по долгу.

Минфин РФ делает все наоборот. Надеюсь, не назло бабушке...

@

Читать полностью…

Truevalue

28 марта 2024 20:48

О распределении и концентрации доходов и активов.

Банк России в обзоре брокеров представил распределение активов по брокерским счетам. Всего на конец 2023 было 39 млн счетов, но только 13,6 млн ненулевые и 4,6 млн с активами больше 10 тыс. руб.

Общая сумма на счетах физлиц упала с 8,3 до 6,0 трлн в 2022 и выросла до 9,2 трлн руб. в 2023. ЦБ не приводит структуру активов отдельно по физикам, но известно, что у них основная часть в акциях. А почти весь приток идет пока в облигации - 0,9 из 1 трлн всего притока за 2023 пришло в облигации резидентов, включая ОФЗ, и паи (в основном, в денежные фонды).

У юрлиц динамика схожая, но активов больше - 13 трлн (в акциях, скорее всего, немного). Всего доля российских акций на брокерских счетах 31% или 6,8 трлн.

Концентрации активов, конечно, впечатляет. Я консолидировал данные от ЦБ по брокерским счетам, от АСВ по депозитам и от Росстата по зарплатам:

📈 Брокерские счета ненулевые на 01.01.2024 (ЦБ)

0.1% (9 тыс.) с остатками >100 млн руб. владеют 45% средств

0.7% (90 тыс.) с остатками 10-100 млн руб. владеют 27% средств

4.5% (0.6 млн) с остатками 1-10 млн руб. владеют 20% средств

остальные 95% (13 млн клиентов) до 1 млн владеют 8% средств

📈 Вклады физических лиц на 01.01.2024 (АСВ)

0.1% (0.3 млн) с остатками >10 млн руб. владеют 30% вкладов

3.5% (9.3 млн) с остатками 1-10 млн руб. владеют 41% вкладов

12% (32 млн) с остатками 0.1-1 млн руб. владеют 25% вкладов

остальные 84% счетов до 100 тыс. владеют 5% вкладов

📈 Зарплаты в месяц (Росстат, апрель 2023)

0.1% (24 тыс. чел.) получают >1 млн руб. (3% всего ФОТ)

3.8% (1.1 млн чел.) получают 0.2-1 млн руб. (17% всего ФОТ)

51% (14 млн чел.) получают 50-200 тыс. руб. (60% всего ФОТ)

на остальных 45% работников приходится 20% ФОТ

Кстати, самое справедливое распределение по сделкам на рынке недвижимости, но об этом как-нибудь в другой раз.

💡Когда мы смотрим на миллионы брокерских счетов, нужно понимать, что рынок делают не они… А не более 100 тыс. клиентов со счетами >10 млн, которые владеют 72% активов, в том числе 45% активов у 9 тыс. хайнетов (HNWI) с >100 млн на счете. Около 500 клиентов имеют остатки на счетах от 1 млрд руб. (владеют 21% всех активов)

Судя по динамике вкладов, крупнейшие вклады от 10 млн активно перетекают на брокерские счета. В то же время не растут активы в низком и среднем сегменте (брокерские счета до 10 млн и вклады до 1 млн руб.)

Кстати, по распределению вкладов можно судить о том, кто является основными бенефициарами жесткой ДКП и высоких ставок. Примерно 15% всех вкладов, формирующих >90% всех средств. Хорошо бы, чтобы Банк России посчитал более точное распределение не по вкладам (их в среднем до 3х на человека), а по головам.

@

Читать полностью…

Truevalue

21 марта 2024 06:00

Как научить Минфин размещать ОФЗ? И надо ли, когда бенефициарами текущей политики размещения госдолга являются госбанки, от прибыли которых зависит и кредитование экономики, и дивидендные доходы бюджета.

За месяц ничего значимого не произошло ни в ДКП, ни в инфляции и инфляционных ожиданиях, но кривая ОФЗ выросла на 1 п.п. выше 13% годовых.

В феврале Минфин размещал ОФЗ 26244 по 12.23-12.55% до погашения, а накануне разместил по 13.43% сразу на 90 млрд. Почти по цене вторичного рынка, если не считать, что на вторичке эти ОФЗ торгуются с приличным дисконтом ~1% по цене к сопоставимым по дюрации ОФЗ (премия ~0.2% по доходности). Аналогично по другой активно размещаемой ОФЗ 26243 - см. красные точки на графике👇🏻

Банк России приоткрыл тайну в обзоре рисков финрынков: банки продают ОФЗ на вторичном рынке, но все активнее покупают на аукционах Минфина, в разы больше по объему. Хороший бизнес – опустить цену на объеме условно 5 млрд, но купить на 50 млрд по более низкой цене.

Предыстория:

▪️В 2020 Минфин разместил флоатеров на 3.3 трлн руб., которые с удовольствием купили банки, когда ключевая ставка была 4.25%. Тогда надо было размещать ОФЗ с фиксированным купоном под ~6%. Сейчас банки зарабатывают на флоатерах ~16% годовых, которые платит Минфин, размещая новый долг.

▪️В 2022 Минфин разместил ОФЗ-флоатеров и линкеров на 2.6 трлн. Банки их купили под ~8% годовых при ключевой ставке 7.5%. Тогда можно было размещать ОФЗ-фиксы под 10% годовых.

▪️В 2024 Минфин размещает одни ОФЗ с фиксированным купоном под ~13% на срок более 10 лет, а надо размещать флоатеры под 16%. Потому что если верить в ДКП Банка России, то ключевая ставка через 1 год будет ~11%, а через 2 года – 7%.

Тогда кривая ОФЗ опустится сначала до ~11%, а потом до 7-10%. Уже на первой итерации через 1 год прибыль от длинных ОФЗ составит до 40% (купоны + рост цены).

Прибыль фактически оплатит Минфин. Конечно, не новыми налогами, а размещением нового госдолга. Так устроена бюджетная политика практически везде. Ну а новый долг – основной источник роста прибыли бизнеса и доходов населения.

📈 Всего в 1 кв. 2024 Минфин уже выручил от размещения ОФЗ 660 млрд руб. (717 млрд по номиналу), а заплатит за них в будущем 926 млрд сверх. Соотношение "занял-переплатил" исторически худшее (в плохом 2023 было так: 2523 выручено от ОФЗ – 2900 млрд переплата сверх)

📉 План размещения на 1 кв. 2024 почти выполнен – остался один аукцион, на котором нужно разместить 83 млрд сроком до 10 лет. Уже размещено ~600 млрд по номиналу ОФЗ сроком погашения более 10 лет и ~200 млрд нужно разместить сроком до 10 лет. Благо ОФЗ 26244 с погашением в марте 2034 как раз перешагнула рубеж 10 лет. Ловите её на аукционе через неделю по минимальным ценам ниже 90% от номинала.

💡 Что дальше? В конце марта Минфин опубликует план размещения на 2 квартал. Если там все также будут одни ОФЗ-фиксы, то банки продолжат свою прибыльную игру "продай на вторичке – купи дешевле у Минфина".

Банк России на все это наблюдает в сторонке, думая, что это эффективный рынок. А инвесторы гадают, какие новые инфляционные риски ожидает Минфин. Хотя он просто выполняет свой квартальный план несмотря ни на что.

Банки тоже можно понять – им сократили компенсации по льготной ипотеке и ввели повышенные требования по НКЛ с 1 марта. Они сначала ввели комиссии по льготной ипотеке, а теперь возьмут свое через ОФЗ.

Таковы особенности QE по-русски #куяримпорусски – разве что QE у нас как QT: создает деньги и прибыль в финансовой системе, но ужесточает денежно-кредитные условия.

✅ Как должно быть? Минфину и ЦБ нужно осознать, что они представляют монопольного эмитента национальной валюты и производных от него инструментов (ОФЗ). Они устанавливают правила игры, желаемую доходность и волатильность на рынке, и тем самым создают доверие и к своей политике, и к рублевым инструментам.

@

Читать полностью…

Truevalue

07 марта 2024 06:20

Поговорили на РБК с Элиной Тихоновой о российском рынке, акциях, редомициляции и золоте. https://youtu.be/3zgvO_RaIrQ

Дополнение:

Опасения, что случится навес от редомициляции похоже перебивают притоки средств с депозитов. Каждый месяц закрываются депозиты на триллионы рублей (допустим 5 трлн). То есть надо принимать решение открыть новый депозит или куда-то перераспределить средства. Лучшие ставки в последние полгода в крупных банках на 3-6 мес. (15-16% годовых). То есть сейчас уже закрываются депозиты, открытые по высоким ставкам осенью.

В феврале кредит и денежная масса прибавили 1.5% или ~1.5 трлн. Депозиты растут в основном у населения, при этом сокращаются наличные и средства в валюте.

Если на фондовый рынок будет приходить только 5% от закрытых депозитов физлиц или ~20% прироста денег в банках, то это уже 250 млрд в месяц и до 3 трлн в год. В 2 раза больше, чем в 2023 пришло от населения в чистом виде.

Относительно капитализации доступного Free Float российских акций (6-10 трлн) получается 30-50% потенциального притока рублей. Такой приток превзойдет любой навес от редомициляции.

Читать полностью…

Truevalue

29 февраля 2024 06:00

Банк России раскрыл детали обсуждения решения по ставке. Что мне показалось очень важным и чего не хватило:

🟢 Приятным сюрпризом стали сомнения по поводу потенциала экономики. Он мог прирасти больше, чем оценивал ЦБ прежде. Производительность труда, новые мощности и технологии... Если так, то пересмотр оценок может стать поводом для снижения ставок раньше, чем ожидает ЦБ и рынок. Но, конечно, при условии, что инфляционное давление продолжит затухать, как в последние месяцы.

🟡 Не хватило лично мне учета влияния валютного курса и потоков капитала. Укрепление рубля могло повлиять на временное замедление инфляции, а санкционное давление — временно на отток капитала. Но в ближайшем будущем нас ждет несколько сделок, связанных с редомициляцией компаний. Потенциально может быть навес не только на котировки акций, но и на курс.

Банк России традиционно смотрит только на экспорт и импорт, но не замечает потенциальные риски на стороне финансовых потоков. Они гораздо больше влияли на курс в 2023 и могут продолжить влиять в 2024. Снижение сальдо торгового баланса должно быть закономерным следствием как внешних, так и внутренних ограничений на потоки капитала, но не приводить к ослаблению курса (как обычно принято считать).

🟢 Ещё один плюс за отношение к бюджетной политике. Много раз писал, что важнее расходы бюджета, а не его дефицит. Именно о них идет речь в обсуждении. О дефиците — ни слова.

ЦБ верно записывает, что важнее не фактические перечисления бюджетных средств внутри года, а "запланированные расходы бюджета на среднесрочном горизонте и налоговая политика".

💡Испытание расходами бюджета мы пройдем снова в начале 2024. В феврале Казна сократила остатки на счетах в банках на ~2,5 трлн (будет меньше после поступления налогов в конце месяца). Общий дефицит бюджета за январь-февраль может достигнуть 2 трлн руб. (в начале 2023 было 2,4 трлн). Расходы уже превысили прошлогодние (5,9 против 5,5 трлн в 2023).

Cледствием февральского бюджетного импульса может стать либо рост остатков на счетах юрлиц, либо сокращение (или отсутствие роста как в январе) корпоративного кредита. Посмотрим, как будет оценивать это ЦБ. В принятой логике рост объема денег считается проинфляционным, но все не так прямолинейно.

В системе могут расти и деньги, и кредит, но не выливаться в реальную экономику. Высокие ставки тому тоже причина. Когда новые кредиты получить сложнее, многие захотят сохранить финансовую свободу, а не гасить кредит досрочно. Тем более если это кредит по льготной или фиксированной более низкой ставке.

Ну а если мы увидим наконец-то кредитное сжатие в результате бюджетного дефицита, то при прочих равных это откроет путь к снижению ставки.

@

Читать полностью…

Truevalue

14 февраля 2024 11:00

На вопрос «если бы я был членом Совета директоров ЦБ РФ - я бы на ближайшем заседании голосовал бы за повышение, понижение или сохранение ставки - и почему?» ответил уважаемый Виктор Тунев, автор телеграм-канала @

Поскольку я считаю, что с помощью ставки управлять экономикой не очень эффективно, то ставку нужно снижать. Постепенно, но как можно быстрее до нормальных уровней ниже 10%, которые не приводят к дисбалансам и не вызывают стрессов. От повышения ставки мы увидели стресс на кредитном рынке и рынке недвижимости. Не со знаком "-", как должно было быть в теории, а со знаком "+". Полгода мощного роста кредитного импульса создали слишком много денег, которые экономике ещё предстоит освоить.

При текущей ставке кредитный импульс замедлится, но вместо реального спроса в экономике будет воспроизводиться спекулятивный спрос. Кредиты нужно рефинансировать по более высоким ставкам, а это также создание денег, но теперь без создания реального предложения. Что в итоге проинфляционно.

Финансовая система и экономика в целом могут спокойно работать и при высоких ставках, но за счет льготного кредитования. Если мы хотим вернуть рыночные механизмы и снизить спекулятивные доходы от разницы в ставках на разных рынках, долгосрочные ставки, в том числе по ипотеке, должны быть существенно ниже.

Читать полностью…

Truevalue

12 февраля 2024 07:03

Yandex N.V. и МКАО Яндекс. Сделкой года похоже будет уникальная в своем роде редомициляция крупнейшей IT-компании России. Изучил публичную информацию и построил модель будущей структуры российского МКАО Яндекс. В Excel можно повертеть ползунки и посмотреть, при каком сценарии, кто и сколько заработает:

▪️Главные бенефициары в любом случае окажутся топ-менеджеры компании, которые через ООО ФМП (FMP) и ЗПИФ Консорциум.Первый (К1) будут владеть до 24% МКАО Яндекс со всем российским бизнесом. Неизвестно сколько акций у менеджеров сейчас. В модели я поставил 5%, что дает кратный прирост стоимости для них.

▪️Стратегические инвесторы смогут заработать на том, что выкупают активы с дисконтом. Для выкупа бизнеса использован дисконт в 50% к средней цене YNDX на Мосбирже за 3 месяца до 31.01.2024 (~2545 руб. за акцию). Но значительной частью прибыли стратеги делятся с менеджерами. Стратеги могут получить 48%-64% МКАО в зависимости от условий и участия в обмене акций YNV на МКАО для нерезидентов и российских частных инвесторов.

▪️Доход частных инвесторов в НРД будет зависеть от коэффициента обмена акций YNV. По данным Мосбиржи, в НРД доступно для торгов не более 10% акции YNV (остальные за рубежом или на счетах типа С нерезидентов). Теоретически коэффициент должен быть хуже, чем для стратегов. Частные инвесторы-резиденты смогут владеть 12-15% МКАО.

▪️Сам Yandex N.V. (YNV) получит в лучшем случае 230 млрд руб. и 176 млн своих акций (почти половину всех выпущенных акций YNV). Это подразумевает эффективный дисконт 25% к цене 2545 руб. за акцию. Но такой небольшой дисконт реализуется лишь в случае, когда нерезидентам предложат обмен акций на акции МКАО, а они на него согласятся. Неясно, смогут ли нерезиденты потом продать и вывести средства от продажи акций, минуя счета типа С. В лучшем случае нерезиденты получат до 16% акций МКАО. Экономически для них выгоднее идти на обмен даже с 50% дисконтом, чем оставаться в YNV.

Если не предлагать обмен акций нерезидентам, нужно дополнительно найти до 135 млрд руб. для выкупа 32% российского бизнеса у YNV на втором этапе сделки.

💡 Уставный капитал созданного МКАО 151,78 млн руб., что очень похоже на 32% от озвученной оценки всего российского бизнеса 475 млрд (при цене акции 1000 руб.). Возможно, это просто совпадение, но для чего УК сделали таким некруглым вплоть до копеек?! Если моя версия верна, то сценарий может быть таким:

🗝 Количество акций МКАО Яндекс будет 475 млн (против 361 млн у YNV). На первом этапе в УК внесут весь российский бизнес со стороны YNV. Затем 68% всех акций МКАО выкупит ЗПИФ К1 (за 230 млрд руб. и 68 млн акций YNV). Дальше предложат обмен акций всем акционерам, но с разными условиями:

- Нерезидентам 1 к 1

- Резидентам в НРД 1 к 1,5-2

- Стратеги из К1 зайдут в МКАО первыми с коэффициентом 1 акция YNV за 2 акции МКАО.

В итоге по текущей цене 3300 руб. и оценке всего Яндекса в 1 трлн руб. (или ~10 EBITDA) потенциал к текущим ценам реализуется только при коэффициенте обмена 1 к 2 (как для стратегов). Плюс Яндекс может стоить дороже сам по себе, если не будет навеса от нерезидентов или тех, кто купил у них и сможет продать после обмена.

Рисками, кроме коэффициентов обмена и навеса, остаются возможные санкции. Если кто-либо из участников попадет под санкции в период до окончания первого этапа, сделка может быть приостановлена.

Не является индивидуально инвестиционной рекомендацией

@

Читать полностью…

Truevalue

05 февраля 2024 06:45

САМЫЕ НАРОДНЫЕ ОБЛИГАЦИИ. Рейтинг популярных размещений облигаций по числу участников существенно обновился за 2023 год. Если раньше больше 10 тыс. сделок на размещении было экзотикой, то сейчас — обычное дело.

На первых строчках Каршеринг (19 тыс.), М-видео (19 тыс.) и ВУШ (16 тыс.). Через неделю первое место возможно вернет себе Самолет — девелопер размещает новый выпуск с офертой через 2 года, купоном до 16% и выплатами ежемесячно.

Среди популярных размещений не найти ОФЗ и флоатеров. На размещение ОФЗ физлицам технически нет прямого доступа. А выпуски облигаций с плавающим купоном — удел крупных эмитентов и инвесторов. Частным лицам проще объяснить и разместить фиксированный купон на конкретный срок.

💡 Всего за 2023 разместили рекордный объем корпоративных облигаций на Мосбирже — 4,5 трлн руб. сроком от 1 года (после 2,1 в 2022, 3,1 в 2021 и 4,1 в 2020). В декабре ЦБ насчитал размещений на 1,56 трлн (включая 0,1 трлн ОФЗ). Из них на баланс банков за декабрь попало только 0,8 трлн. То есть за пределами банковской системы кредит также продолжает уверенно расти.

Правда, в 2023 было много не только популярных размещений, но и крупных нерыночных выпусков: Газпром (1,2 трлн), ипотечные облигации ДОМ.PФ (0,67 трлн), РЖД (0,18) и ВЭБ (0,17). Как раз в декабре разместили 0,4 трлн ипотечных и 0,3 трлн облигаций Газпрома.

Даже за вычетом нерыночных выпусков компании продолжают активно занимать, несмотря на высокие ставки. И не только на рефинансирование старых облигаций или уплату процентов.

Всего портфель ОФЗ по номиналу сейчас 20 трлн, а корпоративных облигаций на 16 трлн. Из них к погашению в 2024 1,4 трлн ОФЗ и 1,9 трлн корпоративных облигаций в рублях (и в разы больше с учетом оферт и валютных облигаций).

В 2024 планы по выпуску ОФЗ ~4,1 трлн, включая >1,4 трлн рефинансирования и >2,2 трлн на уплату процентов. Компании также будут и рефинансировать старые облигации, и замещать внешние долги, и платить повышенные проценты по новым выпускам.

@

Читать полностью…

Truevalue

28 января 2024 19:49

Подробнее на 3 вопроса из видео:

1️⃣ Нужен ли бюджету слабый курс?

Не нужен. Дело не в том, что слабый курс увеличивает не только доходы, но и будущие расходы бюджета. А в том, что бюджетное правило (БП) настроено так, что основную часть прироста доходов, зависимых от курса, нельзя тратить (нужно складировать в ФНБ).

В целом от инфляции растут и доходы, и расходы экономики/бюджета примерно пропорционально. Но у бюджета есть перекос в сторону процентных расходов. Это не только проценты по госдолгу (они вырастут за три года 2023-2026 в 2 раза с 1,6 до 3,3 трлн даже при минимальном дефиците), но и расходы на льготные программы. При портфеле 10 трлн руб. и КС 16% бюджет будет компенсировать не 2-4%, а 10-12% до рыночной ставки (~1 трлн только по льготной ипотеке).

Поскольку Банк России не церемонится и повышает ставку в ответ на любой инфляционный чих, то Правительство вынуждено (1) ограничивать потоки капитала и колебания курса, льготные кредиты, так как это в их компетенции, либо (2) закрыть глаза на рост расходов бюджета.

2️⃣ Почему бюджету нужно допустить более высокий дефицит?

Чтобы не было конфликта интересов у бюджета и ожиданий всех нас, что при дефиците кому-то нужно ослабить курс. Рублевое БП решает этот вопрос. И ЦБ нужно следить не за дефицитом, а динамикой "реальных" расходов бюджета и валютным курсом.

Уже писал, что фактически у нас не дефицит, а профицит бюджета по деньгам. У ФК увеличились остатки до ~10 трлн. Как стало известно после, не только потому что расходы бюджета не дошли до экономики и остались у бюджетополучателей в ФК, но и за счет конвертации ФНБ на 2,9 трлн руб. в конце 2023. В 2024 на эту сумму все-таки продадут валюту из ФНБ (в отличие от 2022, уж не знаю, кто тогда настоял на незеркалировании операций с валютой – ЦБ или Минфин)

Год назад у Минфина был явный конфликт интересов. К дек.2022 он имел отрицательную переоценку ФНБ на 3 трлн, а должен был взять из него ещё ~3 трлн по курсу ~60 руб. за USD для финансирования дефицита. В итоге валюту из ФНБ конвертировали при курсе ~70 руб., переоценка сократилась до -2 трлн. Сейчас ликвидная часть ФНБ ~5 трлн и бюджету уже много не «заработать» на переоценке.

Конфликт интересов снова возникнет, если бюджет будет накапливать валюту в ФНБ, а ЦБ будет покупать валюту, несмотря на слабеющий курс (как в 2021).

3️⃣ Почему ЦБ нужно больше полномочий?

Управлять динамикой спроса, кредита, волатильностью курса и потоками капитала не только с помощью ставки, но и через регулирование (макропру) и операции с резервами. Мегарегулятор в лице ЦБ нужен во всем, включая госдолг. Пусть независимость ЦБ подтверждается наличием соответствующих полномочий и, конечно, ответственностью.

Тогда не будет историй как в конце 2023. ЦБ, не договорившись с Правительством по льготным кредитам, достал свой козырь в виде повышения ставки, чем разогнал кредитование, инфляцию и создал «финансовые» риски для бюджета. По MMT, таких рисков не существует для монетарно суверенного государства, но они есть при самоограничениях на дефицит бюджета.

Если проценты по госдолгу спокойно могут рефинансироваться за счет нового долга, то компенсации банкам по льготным кредитам нужно брать за счет ограничения других расходов.

Казалось бы, в чем проблема с бухгалтерией по учету тех или иных расходов?! Если бы ЦБ рассматривал отдельно реальные и финансовые расходы бюджета, то проблем бы не было. Но ЦБ смотрит на все расходы и их динамику, а также на совокупный дефицит.

В чем разница между реальными и финансовыми расходами бюджета? Финансовые расходы идут в новый спрос и инфляцию в соотношении 15 на 85, а реальные расходы (на покупку товаров и услуг, зарплаты и пособия) в обратном соотношении условно 85 на 15 (только 15% уходит в финансовые сбережения, не тратится в реальной экономике)

PS. Картинка как образуются в России финансовые сбережения и как должно быть. Скоро выйдут данные по частному долгу – там будет интереснее.

@

Читать полностью…

Truevalue

24 января 2024 10:40

ОТТОК КАПИТАЛА в 2023 снизился до "нормального" уровня $80-100 млрд в год. Столько было в среднем до 2022, но включая нерезидентов. Они формировали ~1/2 оттока через репатриацию инвест. доходов от прямых и портфельных инвестиций, продажу российских и иностранных акций.

Волатильность чистого оттока частного капитала существенно снизилась — в 2023 он поквартально составлял $20-25 млрд. Если до 2022 потоки капитала были двусторонними (необходимую валюту можно было занять за рубежом), то сейчас потоки можно удовлетворить только из разницы между экспортом и импортом.

💡Волатильность потоков превратилась в волатильность курса, что естественно, пока государство не вмешивается в рынок и не ограничивает потоки капитала.

В 2024 платежный баланс может быть похож на 2023 — экспорт товаров и услуг $115-120 млрд в квартал, импорт $90-95 млрд, разница ~$20 млрд будет уходить в иностранные активы: малая часть в переводы за рубеж, большая — в выкуп активов у нерезидентов и погашение долга. Всего до $80 млрд в год + то, что продаст ЦБ.

С волатильностью курса в 2024 все может быть иначе. Его относительную стабильность поддержат:

▪️операции ЦБ по продаже валюты из ФНБ (ЦБ уже объявил о продаже 1,4 трлн руб. в течение 2024 и 0,7 трлн в 1п., но сумма будет ниже на размер избыточных нг доходов бюджета выше $60/барр.)

▪️обязательства по продаже валютной выручки крупнейшими экспортерами (продажи выросли в 2 раза до $14-15 млрд в месяц или с 20% до 40% экспорта)

▪️регулирование потоков капиталов (сделок по выкупу активов, замещения облигаций, редомициляции акций).

В будущем с экономикой будет расти импорт. Значит нужно думать об увеличении экспортного потенциала и компенсации шоков за счет всех резервов. Если в 2021 при слабеющем курсе мы купили $47 млрд в ФНБ, то сейчас надо не бояться потратить столько же при недостатке экспорта или слабости курса.

🗝 Операции с ФНБ и резервами хорошо бы привязать не к динамике доходов бюджета, а к динамике курса и притоку валюты от экспорта-импорта. В 2024 отчасти так и сделано.

@

Читать полностью…

Truevalue

15 января 2024 06:50

Вышла оценка денежной массы в декабре 2023. Количество рублей в экономике приросло, по моим расчетам, на рекордные 5,9 трлн (+6,4% за месяц):

дек.23 дек.22 дек.21 (трлн руб.)

+5,9 +5,5 +3,9 М2, в том числе:

+2,5 +2,1 +2,0 депозиты юрлиц

+3,1 +2,8 +1,6 депозиты физлиц

+0,3 +0,7 +0,2 наличные рубли

Дефицит бюджета мог влить в М2 меньше рублей, чем год назад (с учетом ФНБ и средств ФК). Значит причина рекордов снова не в бюджете, а в корпоративном кредите. Кредит физлицам мог подрасти умеренно до +0,6 трлн, тогда юрлица поставили рекорд с +2 трлн за декабрь.

За 2023 денежная масса М2 приросла на 19,5% до 98 трлн +16 трлн руб. (+5 депозиты юрлиц, +9 депозиты физлиц, +2 наличные)

💡Оценка М2 и кредита будет уточнена в конце января, но сейчас ясно, что политика управления инфляцией с помощью ставки терпит фиаско. Инфляция сама замедлится, а основной канал трансмиссии ДКП (кредитный) так и не начнет давать результат и в целом останется проинфляционным.

Что делать: правительству и ЦБ лучше координировать свои действия для ограничения динамики кредита, когда инфляция выходит из-под контроля, не надеясь, что "ставка все порешает".

ЦБ необходимо больше полномочий в сфере управления не только ставками, но и кредитом, потоками капитала и рынком ОФЗ.

Например, Минфин собирается в 2024 размещать все также длинные ОФЗ (якобы чтобы не создавать конкуренцию частному долгу). То есть логика противоречит задаче борьбы с инфляцией. Стимулируем рост частного кредита сейчас и увеличиваем будущий дефицит бюджета.

Ведомости задали вопрос об отмене обязательной продажи валютной выручки. Этого делать, конечно, не нужно:

💬 Валютный контроль – это своего рода антимонопольное регулирование. Крупные экспортеры обладают заметной рыночной властью и заинтересованы в более слабом курсе. #сми

Без регулирования потоков капитала вновь созданные рубли создают навес для ослабления курса в будущем. А не только для правильных инвестиций на внутреннем рынке акций и облигаций.

@

Читать полностью…

Truevalue

31 декабря 2023 14:48

Идеи и пожелания на 2024

▶️ Инфляция в развитых странах практически побеждена. А точнее – сама снизилась в отсутствие мощных стимулов 2020-21гг. Кто думает, что инфляция "временная" только из-за ставок, скорее потеряет деньги. Посмотрите на Японию, где ставку никто не повышал, но инфляция сама снижается после прекращения валютного шока. В Европе было два шока – энергетический и цен на еду. С их прекращением инфляция идёт вниз – дефляция даже в услугах с июля, несмотря на рост зарплат 5%+ г/г.

В России драйверы инфляции могут быть дольше. Кроме внешних ограничений, курса и бюджетных стимулов (они в основном в прошлом), играют роль двузначные темпы роста корпоративного кредита и зарплат. Повышение ставок до сих пор было проинфляционным фактором.

Тем не менее, одной из очевидных идей остаются длинные облигации. Потенциал 25-30% в длинных ОФЗ за год при снижении ключевой до 12% и доходности к погашению до 10%.

▶️ Акции российские могут показать доходность не меньше, если регуляторы справятся с навесом от редомициляции. На пользу всем будут ограничения на продажу разблокированных активов, которые были куплены у нерезидентов ради арбитражной прибыли. Её минимизация – задача регулятора.

В любом случае со снижением ставок переток рублей в акции будет только нарастать. А рублевый навес ещё увеличится за счет процентных доходов.

🦖 Регуляторам и всем, кто причастен к принятию макроэкономических решений желаю, чтобы в Новом году не пришлось столкнуться с новыми вызовами. Ну а если прежние вызовы (прежде всего, курс и инфляция) останутся, находить решения, удовлетворяющие большинство.

Например, потребность в сбережениях в твёрдых валютах (тот самый отток капитала) можно удовлетворить через выпуск новых облигаций по аналогии с замещающимися. Когда купоны и тело выплачиваются в рублях, но эмитент берет на себя валютные риски.

🦖 Всех с Наступающим! Спасибо, что читаете и реагируете. Обратная связь особенно ценна, даже если не согласны – она заставляет задуматься, искать ошибки и находить новые идеи.

@

Читать полностью…

Truevalue

27 декабря 2023 06:47

20 февраля рейтинговое агентство АКРА проведёт II Российский форум финансового рынка. Более 700 профессионалов рынка соберутся на одной площадке и обсудят основные тенденции рынка капитала, новые законодательные инициативы и меры государственной поддержки реального сектора, международное сотрудничество, а также развитие рынка капитала как источника «длинных денег» для экономики России.

До 31 декабря действует льготная регистрация. Подробности:

https://рффр.рф

Сам планирую там быть, буду рад общению по дискусссионным вопросам и вообще)

Читать полностью…

Truevalue

23 декабря 2023 13:08

🎄Руководитель направления Аналитики корпоративного бизнеса Банка ДОМ.PФ и автор @ Виктор Тунёв считает, что высокие процентные ставки не приводят ни к рецессии, ни к кризису, и даже не очень помогают в управлении инфляцией. В этом мир убедится в 2024 году, но центробанки запишут сокращение инфляции на свой счёт.

❄️Что самое главное в экономике России в 2023 году?

Во многом мы повторили постковидный 2021 год, но с гораздо большей амплитудой по курсу, ставкам, кредиту, инфляции, рынку акций и даже ВВП. Все выросло, все заработали, все на оптимизме и увереннее смотрят в будущее. На макроуровне не стало лучше с координацией между ДКП и бюджетной политикой. Мы поздно и не теми методами реагируем на вызовы, связанные с валютным курсом. Но на ошибках учимся и находим мягкие способы управления курсом и ожиданиями.

В заслугу экономических властей поставлю:

1) экспортные пошлины с прогрессией при курсе выше 80 руб. за USD;

2) мягкий контроль потоков капитала — через валютную выручку экспортеров и ограничения на выкуп активов у нерезидентов;

3) фактический отказ от покупок валюты по бюджетному правилу.

❄️Что вы ждёте от российской экономики в 2024 году?

Жду новых сюрпризов от экономики. Меньший, но уверенный рост продолжится (2+%), несмотря на высокие ставки. Финансовая система не страдает от них, а в остальную экономику придут высокие процентные доходы, кредиты по льготным программам и плавающие ставки по кредитам. При относительно стабильном курсе (ниже 100 руб. за USD) инфляция сама замедлится, но вряд ли до официальных целей. Рост зарплат будет поддерживать спрос на товары с большей добавленной стоимостью, общий рост производительности и, как итог, структурную трансформацию.

❄️Cамое главное в мировой экономике в 2023 году?

Мир впадает из одной крайности в другую — из нулевых ставок и программ QE в относительно высокие ставки при сохранении бюджетных дефицитов. Ну и, наконец, мы прожили год без значимых эксцессов и экономических рисков.

❄️Что вы ждёте от мировой экономики в 2024 году?

Риски рецессии-кризиса и надуманные риски долговых проблем развитых стран постепенно отойдут на второй план. Мир привыкнет жить при относительно высоких ставках, а они будут поддерживать совокупный спрос через процентные расходы бюджета и рост зарплат. Почти как в России.

@

Читать полностью…

Truevalue

03 декабря 2023 11:33

Что заставляет банки активно покупать ОФЗ, кроме потенциально высокой доходности?

Если коротко: — MMT работает, хотя революция не случилась... #MMT

Регулирование банковской деятельности требует иметь запас высоколиквидных активов (ВЛА). Когда ЦБ не осуществляет активной политики по выкупу каких-либо активов (от QE до скупки золота-валюты), ВЛА могут прийти только из бюджета, в том числе в виде ОФЗ. Именно в этом заключается долгосрочная потребность в создании госдолга и противоречивость политики нулевого дефицита бюджета.

Банк России ранее анонсировал, что вернет требования к нормативу краткосрочной ликвидности (НКЛ), а в ноябре назвал сроки и порядок:

🔔 С 1 марта 2024 крупным банкам (СЗКО) нужно соблюдать норматив 100%. В 2022 НКЛ опускался со 112% до 64%. Сейчас может быть ниже 60%. Временно банкам предоставят за плату безотзывные кредитные линии (БКЛ), но их размер будет сокращаться, что вызовет дополнительный спрос банков на ОФЗ.

По моим оценкам, потребуется по 5-6 трлн руб. ВЛА в год с учетом роста активов банков на 10-15%. Минфин столько не планировал размещать. Всего у банков ~18 трлн ВЛА, а должно быть при 100% НКЛ до 30 трлн. Частично проблему решат БКЛ и технические изменения в расчете состава ВЛА и оттоков ликвидности. Рассчитывать на изменение структуры пассивов долгосрочно не стоит – как только ставки снизятся, срочные вклады снова станут непривлекательными.

pro_bonds/bank_nkl">Pro_bonds посчитали потребность в 7.5 трлн ВЛА всего. У них в обзоре много интересных подробностей, но коллеги зря думают, что сокращение кредитования приведет к увеличению ВЛА. Так не работает на макроуровне. Отдельный банк может попытаться увеличить долю ВЛА за счет других, но в систему ВЛА поступают не от погашения кредитов, а только из ЦБ или бюджета. В нашем случае можно надеяться только на Минфин и размещение ОФЗ.

@

Читать полностью…

12443

12443

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}