Truevalue

03 декабря 2023 11:33

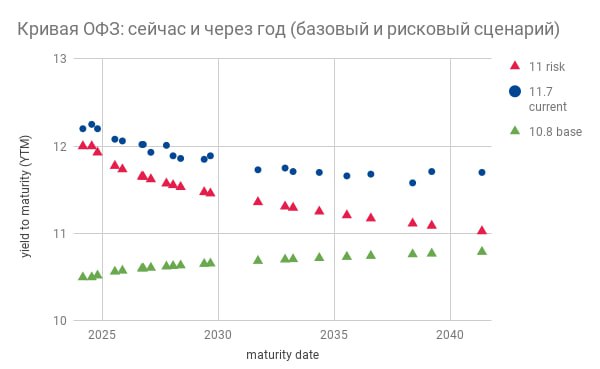

Кривая ОФЗ и модель от ключевой ставки.

Ставку повысили с 13% до 15%, а кривая ОФЗ от 3х лет опустилась с 12.5% до 11.5-12%. Доход по длинным ОФЗ превысил 5% за месяц (см. индекс RUGBITR10Y).

Одновременно Минфин в ноябре занял рекордную с 2021 сумму в длинных ОФЗ-ПД – выручка 262 млрд руб. Пока многие ждут падения цен, крупные банки выкупают все аукционы ОФЗ даже без премии ко вторичному рынку.

Одна из причин – в потенциальной доходности ОФЗ. Как её можно оценить:

⁉️ Текущая форма кривой ОФЗ предполагает, что ключевая ставка в течение года снизится сразу до 10% и останется там надолго (см. график в комментарии). При этом длинные ОФЗ будет торговаться с небольшой премией 1-1.5% к ключевой, как раньше. Вариант не очень реалистичный: Минфин зачем-то готов занимать на 10-18 лет с премией 5% к нейтральной ставке 6-7%, а доходности пяти ближних к погашению ОФЗ могут быть занижены.

🟢 Моя оценка (модель Truevalue) основана на прогнозной траектории ключевой ставки. Использую прогноз Банка России ближе к верхней границе базового сценария: снижение ключевой до 12% через год и до 7% через 2 года. Для расчета формы кривой учитывается премия за риск до 3% по длинным ОФЗ. Премия растет в зависимости от дюрации: 1% за 2 года, 2% за 5 лет, 3% за 10 лет...

Что это значит? Если мы верим в прогнозы Банка России, то сейчас кривая ОФЗ должна быть по форме голубой линии 📉 model 0, а через год — по форме красной линии 📈 model +1y. Зеленая линия 🌱 приводит нас к нормальной форме кривой ОФЗ через 2 года при инфляции 4, ключевой ставке 6-7% и доходности ОФЗ-10л ~10%.

Зная форму кривой через год, можно оценить потенциальный доход от текущего уровня за следующие 12 мес. Если доходность длинных ОФЗ снизится до 10% годовых и ниже, то доход по ОФЗ с погашением после 2033 превысит 25% за год.

При такой потенциальной доходности даже повышение ключевой 15 декабря не вызовет роста кривой ОФЗ в длинном конце. Можем увидеть и новое ралли.

Но есть ещё одна причина, более фундаментальная, почему банки будут активно покупать ОФЗ👇🏻

@

Читать полностью…

Truevalue

23 ноября 2023 17:03

РОССИЙСКИЙ РЫНОК АКЦИЙ 2023 vs 2021. Провел небольшое исследование (см. картинку).

▪️По объему торгов рынок восстановился до уровней октября 2021 ~100 млрд руб. в день по 100 самым ликвидным акциям. Тогда были максимумы не только по объему торгов, но и по индексам акций.

▪️Сейчас рынок на 25% ниже максимума по индексу Мосбиржи (3200 vs 4300), и на 13% с учетом выплаченных дивидендов по индексу MCFTRR (6500 vs 7500). От минимумов рынок вырос на 70%.

▪️Отдельные акции выросли от минимумов в разы – преимущественно акции за пределами самых ликвидных и капитализированных. Акции с большой капитализацией и долей в индексах, наоборот, преимущественно отстали. Более чем в 2 раза ниже максимумов GAZP, ALRS, VTBR, YNDX, TCSG – в целом справедливо с учетом всех рисков.

▪️Объем торгов акциями меньшей капитализации увеличился в разы. Если раньше топ-20 акций представляли ~80% капитализации FF и ~80% объема торгов, то сейчас топ-20 – это 77% капитализации и только 50% объема торгов.

▪️Капитализация рынка ~58 трлн руб., если сложить топ-100 акций. Доступная капитализация лишь 12% или 7 трлн. Раньше Мосбиржа считала коэффициент Free Float, учитывающий акции в свободном обращении. А сейчас добавила коэффициент доступности, то есть только акции, которые находятся в российской инфраструктуре и доступны для торговли. Если средний FF как был, так и остался около 30%, то FF с учетом доступности только 12%. Коэффициенты можно найти в индексе широкого рынка MOEXBMI.

▪️Как и раньше, если вы покупаете индекс iMOEX или фонд на индекс Мосбиржи, то на 45% вы покупаете 3 эмитентов – GAZP, LKOH, SBER. И на >60% - 6 эмитентов (+GMKN, SNGS, TATN).

▪️Основная часть доступных акций принадлежит частным инвесторам – физлицам. Именно они сейчас формируют 80% объема торгов. Отсюда такой интерес к акциям малой капитализации. Они стали достаточно ликвидными. Если в 2021 акций с оборотом более 100 млн руб. в день было 55, то сейчас 85. Всего на Мосбирже торгуется около 250 акций.

💡Текущая ситуация предполагает высокую оценку акций малой капитализации (отсюда и волна IPO) и недооценку крупных компаний. Это справедливо, поскольку у крупных компаний значительная часть акций недоступна для торговли. В случае редомициляции или обмена активов мы увидим навес от продаж по ним. С другой стороны, там возможны позитивные сюрпризы с выкупом акций у нерезидентов с дисконтом.

Главное, остерегайтесь покупать акции, объем торгов по которым в разы больше капитализации. Там, как правило, правит бал ликвидность, а не фундаментальные оценки. Капитализация FF всего рынка примерно соответствует объему торгов за 100 дней (~7 vs ~10 трлн). Но, к примеру, акции Мечел входят в топ-4 по объему торгов (>400 млрд за 100 дней) при капитализации FF лишь 34 млрд (за пределами топ-20).

Не является индивидуальной инвестиционной рекомендацией

@

Читать полностью…

Truevalue

07 ноября 2023 07:25

SPBE. Почти год прошел с обзора акций СПБ Биржи. Цена акций вернулась на те же уровни ~120 руб. Риск санкций реализовался.

А сценарии актуальны и сейчас. Лучший выход - вернуть деньги акционерам. Текущая цена уже ниже суммы ликвидных активов на балансе. Жаль, что год назад СПБ Биржа не воспользовалась одним из предложенных вариантов — начать скупку акций конкурента. Акции Мосбиржи тогда стоили ниже 90 руб., а сейчас 205 руб.

💬 После IPO достаточность собственных средств СПБ Биржи и ее дочерних обществ в 5–6 раз превышает минимальные нормативные уровни. В условиях сокращения объема бизнеса было бы логичным использовать капитал с большей отдачей для акционеров – либо вернуть средства акционерам, либо инвестировать в более доходные инструменты. Например, по текущим ценам СПБ Биржа могла бы купить до 7% всех акций МосБиржи, потратив 15 млрд руб. избыточного капитала (или даже стать крупнейшим акционером МосБиржи, если покупать у нерезидентов с дисконтом). В условиях построения суверенной финансовой системы и отказа от недружественных ценных бумаг, лучше не конкурировать, а стать участником более сильного игрока и вместе искать выходы на рынки дружественных стран.

MOEX. Акции Мосбиржи сейчас дороги как никогда. Год назад ждали роста процентных доходов от размещения растущих остатков на счетах типа C, но в январе эти счета перевели в АСВ. Тем не менее текущая конъюнктура и Банк России подарили акционерам MOEX сверхвысокий процентный доход от размещения других средств. Он тоже будет временным — пока ключевая ставка остается на двузначном уровне. С другой стороны, перспектива роста основного бизнеса MOEX стала ещё более безоблачной.

PS. Интересно, какой может быть эффект на курс рубля и российские акции, если СПБ Биржа начнет торги, а частные инвесторы массово побегут продавать иностранные акции и покупать российские?!

@

Читать полностью…

Truevalue

30 октября 2023 21:29

СТАВКА 15%, ОФЗ и ПОТОКИ КАПИТАЛА. Повышение КС до 15% можно воспринимать по разному. По мне, это создает больше рисков и дисбалансов, чем эффекта, когда у ЦБ нет других инструментов по регулированию курса или потоков капитала.

📈 Есть аргумент в пользу сохранения высокой ставки какое-то время — повышение доверия к рублю путем обеспечения доходности сбережений выше инфляции. За 5 лет накопленная доходность по КС на 4% опережает инфляцию, а должно быть на ~10%, если считать нейтральной ставку 2%.

Но Банк России повысил и оценку нейтральной ставки до 2.5% сверх инфляции 4% (КС теперь 6-7% в перспективе). Странно, конечно, менять оценку два раза в год — это само создает риск-премию.

Рыночные ожидания в ОФЗ давно разъякорились: предсказывают длительную инфляцию >8% и высокую премию за риск в длинных ОФЗ.

📉 Кривая ОФЗ слабо отреагировала на повышение КС на 2 пп — была прямой на уровне 12.3%, а сейчас чуть с инверсией от 13% в ближнем до 12.5% в дальнем конце.

Какой будет кривая, если ЦБ добьется цели по инфляции в 4-4.5% в 2024 — красная линия на картинке 2 и 3. Длинные ОФЗ на уровне 10% предполагают доход >30% за год.

Для тех, кто не верит ЦБ, сейчас расторговались ОФЗ-флоатеры. Доходность по ним на 1%+ выше фондов денежного рынка вроде LQDT (до 16% годовых при ставке 15%). Неплохая ликвидность в короткой ОФЗ 29014 и двух дальних выпусках 29024 и 29025. Появилось и много корпоративных флоатеров, но среди них более-менее ликвидны единицы (Норникель, Газпром, ВЭБ), а риски вряд ли стоят +1% годовых.

Не рекомендую инфляционные ОФЗ, они закладывают долгосрочную инфляцию более 8%, что противоречит целям ДКП и бюджетной политики.

📊 Банк России неожиданно просчитал адекватный платежный баланс, где и цены на нефть ближе к реальности, и отток капитала ~$100 млрд в год как до 2022 г. Но снова заложил накопление резервов. Покупки валюты в ФНБ по ~$15 млрд в следующие три года. — Эх, всех хотим заставить, а сами не доверяем национальной валюте.

Не является индивидуальной инвестиционной рекомендацией.

@

Читать полностью…

Truevalue

25 октября 2023 18:25

Запись дискуссии по рынку недвижимости и ипотеки. Поделился своим видением рынка и послушал мнения коллег. Все было мирно и дружелюбно.

💡Вопрос, который пока для меня остается без ответа: как скрестить "ежа с ужом" ДКП и бюджетную политику, чтобы они не создавали дисбалансов на рынке жилья. Без того, чтобы кому-то поступиться принципами, думаю, будет трудно.

Тема переформатирования льготной ипотеки станет актуальной в 2024. Многое зависит от того, что запишут в новый-старый стратегический "майский указ". Надеюсь, Павел Пикулев и EMCR ещё соберут круглый стол по этой теме /channel/EMCR_experts/5830

@

Читать полностью…

Truevalue

18 октября 2023 22:23

Поговорили с Назаром "Вредным инвестором" о макроэкономике, инвестициях в акции и облигации, ну и не обошлось без #MMT https://youtu.be/rkzc20I5jwI

Сценарий курс-150-айфон-по500тыщ, надеюсь, не наш. На удивление для себя, защищал ЦБ как мог...

@

Читать полностью…

Truevalue

15 октября 2023 17:03

В среду 18 октября в 19:00 (мск) на круглом столе продолжим дискуссию по рынку недвижимости.

Присоединяйтесь онлайн

📍РЕГИСТРАЦИЯ

Предыстория в треде на emcr.io

Сергей Скатов попытался примирить и резюмировать, но сделал несколько выводов, с которыми не могу согласиться:

💬 Льготная ипотека стимулирует покупать сегодня тех, кто собирался покупать через год или два. Она не создает значимый новый спрос, но перераспределяет его во времени.

Допущение, что есть конечный спрос на улучшение жилищных условий. Якобы, если люди начали жить лучше сейчас, в будущем им можно не улучшаться. Но жилищный вопрос – базовая потребность, которая возникает не один раз на протяжении жизни. Сейчас мы спорим о ~500 тыс. льготных кредитов в год в 2020-22, а потребность есть у ~25 млн семей. Через 10 лет появится новая потребность у тех, кто улучшился сейчас.

💬 Массовая льготная ипотека перераспределяет богатство от граждан без сбережений и собственности в пользу тех, у кого есть сбережения и/или квартира в собственности.

Допущение, которое не подтверждается цифрами, особенно если построить простую SFC модель (потоков и запасов). Выигрывают все. Средний ипотечный платеж в реальном выражении с учетом роста доходов не изменился, а значит покупатели без сбережений ничего не потеряли. Общее богатство выросло – не только номинально, не за счет кого-то, а за счет роста всей экономики и качества жизни. Ну и если жилье на 90% в собственности, то значит сбережения есть у 80-90% собственников и членов их семей.

💬 Когда льготы получают те, кто и так бы купил сегодня, мы наказываем тех, кто хотел купить позже. Это своеобразный прямой налог на тех, у кого меньше сбережений в пользу тех, у кого их больше.

Здесь опять мантра о том, что налоги что-то финансируют, особенно во времени. Очень напоминает неверный тезис из мейнстрима, что "дефицит бюджета – это изъятие у будущих поколений" (здесь привет от #MMT).

Подробнее обсудим на круглом столе.

Задавайте вопросы в комментариях.

@

Читать полностью…

Truevalue

11 октября 2023 22:12

Три стадии отрицания и попыток управления валютным курсом не теми методами. Как его не пинай (ставка 12%, уговоры экспортеров, ставка 13%, разговоры о мембране), а он все равно ползет вверх трендами по 3 недели. Потом приходится включать что-то новое.

Похоже сейчас введут что-то действенное, что стабилизирует курс ближе к цели Минфина-Минэка на 2024 год (90 руб за USD ~ 12.6 руб. за CNY) и снизит инфляционное давление.

👉🏻 Вводится обязательная продажа валютной выручки с контролем не только продаж, но и покупок валюты экспортерами.

Утром я уже разуверился в способности Правительства противостоять мнению Банка России и весь Reuters читал о другом #сми

💬 "Если бы за рубежом был реальный спрос на рубли, то не было такого оттока, а курс укреплялся", - сказал Тунёв.

По его мнению, власти РФ не пойдут на возврат жестких капитальных ограничений и обязательной продажи выручки, поскольку опасаются, что это повредит наладившимся внешнеторговым потокам.

"Установление ограничений на покупку валюты за рубли для иностранных банков привело бы к искусственному сдерживанию внешнеторговой деятельности, что спровоцировало бы рост внутренних цен, замедление структурной трансформации и темпов роста экономики", - сообщал ЦБР.

@

Читать полностью…

Truevalue

08 октября 2023 19:03

Что вместо мембраны.

Государство должно раз и навсегда решить проблему выкупа активов у недружественных нерезидентов. Мы оставили компаниям возможность самим заработать на этом. Правда, без решения правкомиссии все сделки ничтожны. Обходные пути, наверное, есть, если иметь валюту за рубежом. Из-за этого компании и оставляют валютную выручку за рубежом, и не платят дивиденды. Сейчас все это не в интересах общества из-за ослабления рубля.

Максим Орловский предложил хорошую идею выкупать все на ФНБ — на примере акций Сбера и Лукойла с [01:05:50]. Поддерживаю для всех публичных компаний. — Выкупы сейчас должны проводиться в интересах всего общества.

Про дивиденды. Нужно стимулировать компании возвращать прибыль акционерам в России. Сейчас многие компании не платят — кто-то из-за того, что вся прибыль и валюта за рубежом, кто-то боится показать хорошее финансовое состояние и нарваться на повышение налогов от Минфина. А кто-то видит проблему в том, что часть средств поступит на заблокированные счета типа С, что осложнит переговоры с нерезидентами о выкупе активов.

✅ Есть решение. Минфин выпускает специальные долгосрочные ОФЗ без купонов и обменивает на них все выплаты в пользу недружественных нерезидентов. Средства от выкупов и дивидендов поступают в бюджет. ОФЗ остаются на счетах типа С, но могут быть погашены при определенных условиях досрочно. Чем дольше будет сохраняться блокировка активов, а курс слабым, тем больше обесценятся вложения нерезидентов.

Доверие у граждан к рублю высокое — важно его не потерять.

@

Читать полностью…

Truevalue

08 октября 2023 14:39

Чтобы разбавить эту теоретическую муть, предлагаю прекрасный свежий КВН в исполнении пермской команды.

Про битву рубля и доллара с [13:30]:

— Российский рубль по прозвищу "нероняемый"...

— Интересно, что думает тренер рубля Эльвира Набиуллина: "Ситуация стабильная, поводов для паники нет"...

— Доллар рано празднует победу — он совсем забыл, что он один, а рублей 100 😁

— Рубль танцует победный танец. Как говорится, хорошему танцору инфляция не мешает... У рубля нет курса, у рубля есть только путь.

@

Читать полностью…

Truevalue

08 октября 2023 14:33

Эльвира Набиуллина в лекции для студентов МГУ вспомнила о MMT [1:23:00]

💬 Изучаем новые теории. Недавно шумевшая MMT. Вспоминаю одного авторитетного экономиста, который сказал, что она не-modern, не-monetary, не-theory.

В начале верно сказано про MMT:

💬 Потому что она действительно строится на постулате, что правительство не имеет технических ограничений для финансирования дефицита бюджета и таким ограничением является инфляция. И что долг можно бесконечно финансировать.

Но дальше что-то несоответствующее принципам работы современной системы:

💬 Долг могут финансировать те страны, которые выпускают резервную валюту, и могут в ней оплачивать импорт.

В условиях плавающих курсов нет проблемы в оплате импорта в любой валюте. Что не отменяет риска инфляции из-за переноса курса в цены. Поэтому принципы MMT работают в любых странах, но развивающиеся страны имеют больше ограничений для активной бюджетной политики. Все зависит от возможности AVOID, COUNTER или WITHDRAW последствий внешних шоков на инфляцию. Подробнее писал тут и в truevaluator/96faef63cbd3">medium (vpn).

Оксюморон в том, что попытки принизить MMT постоянно основаны на цитате её критика К. Рогофф (что теория не-моден, не-монетари, не-сиори). А он прославился тем, что использовал ошибочные расчеты в Excel, чтобы сделать вывод "рост ВВП снижается в странах с высоким уровнем долга". Найденные ошибки опровергают вывод. Ещё до обнаружения ошибок авторы MMT написали ответ на рогоффские This Time Is Different... Не стоит вспоминать, что страх перед ростом долга в России давно в крови по другим причинам.

Ещё интересное из лекции:

💬 о Китае [01:17:40] - у них управляемый курс, множественность процентных ставок, ограничения на движения капитала, но кто нам предлагает это использовать забывают, что Китай уже 2 десятилетия предлагает либерализовать движение капитала, финансовые рынки. Зачем нам двигаться назад — я не понимаю.

По мне мы просто раньше времени все либерализовали в надежде, что "рыночек порешает".

💬 о моделях ЦБ [01:21:10] - неоклассический синтез, осознаем ограниченность моделей, потому что они работают на базе взаимосвязей, которые сложились в прошлом.

О моделях и прочих претензиях к #MMT от меня ниже👇🏻 Подлиннее есть в pdf здесь.

@

Читать полностью…

Truevalue

02 октября 2023 07:00

О БЮДЖЕТЕ НАСУЩНОМ. Неделю назад поторопился придумывать схемы пополнения бюджета для Минфина. Рост расходов на ~6 трлн (+20% до 36.6) в 2024 выглядел слишком амбициозным. Даже назвал бюджет "расточительным" для #сми

Вышли подробности в ОНБП. Расходы растут только по двум статьям — оборона с ~3 в 2019-21 до 10.8 трлн в 2024 (с 3 до 6% ВВП) и процентные расходы с ~1 до 2.3 трлн (с компенсациями банкам по льготным кредитам до ~3 трлн). С обороной все понятно, а все процентные расходы — от повышения ключевой ставки.

Остальные расходы, которые идут в реальную экономику, лишь чуть выше прошлогоднего бюджета. Тогда расходы вообще должны были не расти. Если посмотреть на *, то динамика общих расходов и дефицита внешне идеальна: темпы роста расходов 24.8-28.9-33.2-36.7 трлн в 2021-24гг. сокращаются каждый год, структурный дефицит тоже 3.1-2.5-1.6-0% ВВП.

Все по-минфиновски, то есть по-бухгалтерски. Все хорошо, если бы мы жили от потребностей экономики и инфляционных последствий, а не из правила "чтобы палочки были попендикулярны":

▪️Для формирования доходов изменили бюджетное правило, чтобы только не продавать валюту. Вместо 8 трлн теперь можно будет потратить 10-11. Прогнозы закрепили курс на уровне 90-100 руб. Потому что если ниже, то доходов не хватит.

▪️Формально зачислили в доходы бюджета средства, болтающиеся на ЕНС (0.85 трлн авансов по налогам). Ещё поскребли по сусекам и нашли 0.8 трлн отсрочек по соцвзносам. В сумме 2.5 трлн разовых доходов, включая новые экспортные пошлины.

В общем, похвальным экстремизмом схемы-2020 с акциями Сбербанка даже не пахнет.

В чем проблема?

🟡 Рост расходов не компенсируется продажами валюты и сам по себе является проинфляционным, как бы не финансировался. Завтра можно придумать новые налоги на тех, кто и так не тратит (например, поднять ставку на процентные доходы) и снова увеличить расходы. Можно увеличить цены на газ/топливо и повысить НДПИ/акцизы -- это у нас обычная практика. Не влияют особо на инфляцию разве что процентные расходы, которые идут преимущественно в банки.

🟡 Бюджетное правило снова зависит от курса. Вместо фиксации расходов, зависимых от курса и цены нефти, мы снова можем тратить больше при более слабом курсе.

Как надо: Не должно быть конфликта интересов у Минфина при укреплении курса и снижении доходов. В этом случае автоматически нужен больше дефицит и размещения ОФЗ. Именно тех ОФЗ, которые нужны рынку.

Казначейство Сбера на МФФ приветствовало увеличение доли флоатеров до 39% (банкам сейчас не страшно повышение ключевой) и предлагало Минфину снизить срочность ОФЗ хотя бы до 5-10 лет. Этот срок соответствует ипотечному портфелю.

Рост оборонных расходов во многом является внешним шоком для экономики. Этот шок нужно минимизировать и частично финансировать за счет продажи резервов.

PS. Вот Сургут уже начал продажу кубышки в инвалюте...

@

Читать полностью…

Truevalue

24 сентября 2023 08:00

Эксклюзив по бюджету. Правительство утвердило параметры федерального бюджета и среднесрочный прогноз по экономике на 2024-26гг. Все удивились росту доходов и расходов бюджета при сокращающемся дефиците.

Но самое интересное, что в 2024 общий дефицит бюджета будет неожиданно равен структурному первичному дефициту 0.9% ВВП. Такое возможно в одном случае — когда у бюджета нет процентных расходов по госдолгу.

— Что опять дефолт?

— Нет, конечно. Мы просто до сих пор не можем пережить 1998 год и придумываем финансовые схемы, чтобы только госдолг и процентные расходы не росли.

💡 Вот и в 2024 будет реализована схема, чтобы наполнить бюджет финансовыми доходами (как в 2020 с акциями Сбера). И компенсировать все расходы на обслуживание госдолга за 2024 и частично в будущем. А расходы эти подрастут выше 2 трлн руб. из-за роста ключевой ставки до 13%. Вроде всего 1.2% ВВП, но столько мы тратили лишь до 2005 г.

Какие могут быть варианты:

1️⃣ ФНБ конвертируют в рубли и обяжут Банк России платить по нему проценты. Хотя объема ликвидной части ФНБ ~7 трлн не хватит, чтобы получить 2 трлн в год.

2️⃣ Тогда можно изъять часть накопленной прибыли Банка России от переоценки валютных резервов. Она должна превысить 20 трлн — как раз хватит, чтобы перевести её в казну и тратить только процентные доходы с неё.

Важно, чтобы все эти операции а-ля #куяримпорусски и последующие расходы бюджета были хотя бы частично компенсированы продажей валюты из резервов. Для этого можно изъять прибыль ЦБ натурой — достаточно будет $20-30 млрд юанями и золотом.

✅ Для инфляции не так важно, какой дефицит и расходы бюджета, какими рублями они финансируются (налоговыми, офзшными, банковскими или цбшными) — важнее динамика расходов и валютного курса.

Общие расходы бюджета вырастут значимо — более 20% до 36.6 трлн и превысят 20% ВВП. Столько мы тратили только в кризисные 2009-10, 2020 и 2022 гг. Прогнозы по росту ВВП выше 2% выглядят реалистичными, но как быть с инфляцией 4% и импортом? Странно видеть в прогнозе сокращение импорта при высокой динамике зарплат, доходов населения и розничной торговли.

Bloomberg пишет, что основная часть прироста расходов связана с обороной (рост с 6.4 до 10.8 трлн). После 2024 они должны снизиться и общие расходы придут в норму ~18% ВВП. Если так, то логично одноразово подписать на расходы не только бизнес, но и резервы Банка России.

3️⃣ Ещё можно изъять избыточный капитал Сбера, чтобы он не смог так активно кредитовать экономику. У него как раз есть лишние 2 трлн, но тут нужно поделиться дивидендами с миноритариями.

В целом схем много, чтобы получить небывалый с 00х объем ненефтегазовых доходов в 13% ВВП (23.5 трлн в 2024 из 35 трлн всего, после 16 в 2021-22 и ~19 в 2023) и показать сокращение дефицита бюджета. Вопрос для чего? Получается лишь для того, чтобы формально соблюсти приверженность бюджетному правилу и соответствовать ожиданиям Банка России.

Скоро узнаем, что власти придумали.

Одно известно, что бюджетное правило снова перевернуто и пересмотрено. Теперь сможем тратить не 6 трлн как до 2022, не 8 трлн как в 2023, а 10-11.5 трлн нефтегазовых доходов. Опять в зависимости от курса рубля и цены нефти, а не потребностей экономики. До 2022 цена отсечения была $40-45, а сейчас будет $60-70/bbl, что дает рублевую цену барреля в 2 раза выше — не 3-4, а 6-7 тыс. руб.

⁉️ Нужно ли такое правило, если меняем его каждый год? Моя позиция остается прежней: бюджетное правило должно быть рублевым, бюджет и ФНБ необходимо лишить валютных активов и конфликта интересов. За валютный курс и операции с валютой пусть полноценно отвечает Банк России. БП должно предполагать определенную динамику расходов и ненулевой дефицит бюджета — хотя бы 2% ВВП.

@

Читать полностью…

Truevalue

21 сентября 2023 20:48

О льготной ипотеке. Александр Исаков устроил у себя холивар в ответ на мои "неправильные" вопросы:

Всё началось с двух его тезисов:

💬 Льготная ипотека - это не "волшебные" деньги, а перераспределение: налог на необеспеченных в пользу среднего класса, пошлина на экспортера в пользу строителя

💬 Публика, которая ходит в магнит и пятерочку, платит НДС в 20% и финансирует улучшение жилищных условий, публики с достатком выше среднего, которая может позволить себе первый взнос и нормальное отношение "платеж/доход"

Можно было сразу написать, что изначальная посылка, что кто-то налогами что-то финансирует, — ложная. Но сначала хотелось услышать какие-то более вменяемые аргументы. Тезис о том, что нет государственных денег, а есть только "деньги налогоплательщиков" (© М.Тэтчер) нормален для политика, но не для экономиста.

Кто изучал MMT знает, что налоги ничего не финансируют, а просто изымают чьи-то доходы и нужны для сокращения избыточной покупательной способности. Примерно также депозиты не финансируют кредиты. Почему-то у экономистов не возникает идеи сократить депозиты, чтобы уменьшить кредит и инфляционное давление (наоборот хотят увеличить депозиты, повышая ставки). Но когда речь заходит о государственных деньгах — все становится верх ногами. Здесь обязательно нужно у кого-то что-то взять и перераспределить.

Расчеты Александра, сколько платят налогов бедные, средние или богатые в России никак не связаны с расходами бюджета. Это просто свойство системы. Да, она регрессивна по сути. Систему давно пора делать прогрессивной, что в том числе поможет управлению инфляцией, ставками и курсом. И в итоге скажется на благосостоянии бедных. Новые инициативы по экспортным пошлинам — путь в правильном направлении.

Но вернемся к ипотеке.

Тут Александр совсем бросается в софизм, говоря что якобы 3/4 ипотеки и так выдавалось бы без льготной в 2020. По ставке 8% может быть. Но я говорил о росте стройки и дополнительных налогов от этого, а не о том, чтобы отрасль продолжала вносить отрицательный вклад в прирост ВВП как до 2020.

Сейчас средний платеж по ипотеке ~30 тыс. руб. в месяц — это хорошая доступность для семьи с достатком ниже среднего. Отменив льготку и сделав ставку по ипотеке не 8, а 14, как сейчас по рынку, платеж в ~50 тыс. станет доступным только для семей с достатком существенно выше среднего. Что же за несправедливость в пользу богатых? Им позволено иметь красивое новое жилье, а все остальным — покупать хрущобы или арендовать без возможности улучшения качества своего жилья?

Что можно противопоставить тому, что по рыночной ставке кредиты выдавались бы только более обеспеченным гражданам?

Другие меры, которые предлагает Александр для снижения неравенства (увеличение маткапитала, субсидирование аренды, отрицательный НДФЛ для малоимущих) — хороши сами по себе, а не за счет отмены других программ, которые решают свои задачи.

@

Читать полностью…

Truevalue

11 сентября 2023 23:00

РБК и Ведомости опросили аналитиков по поводу заседания ЦБ 15 сентября. Меня тоже. Многие поддались на словесные интервенции Банка России и уверовали, что ставку снова повысят и значимо (на 1-3 пп). #сми

Аргументы в пользу дальнейшего повышения ставки – инфляционные ожидания и смягчение денежно-кредитных условий. В том числе мощный рост кредита и денежной массы (на 3% в августе). Но это же не причина для нового повышения ставки, а следствие того, что произошло: резкого повышения ключевой и желания заемщиков сыграть на арбитраже ставок. То есть следствие проводимой политики.

Новые рубли, кстати, в основном осели на счетах бизнеса (+1.5 трлн руб.), а физлица сберегли обычные +0.8 трлн за август. Второй раз так за кредитами не придут, если, конечно, ЦБ снова не повысит резко ставки.

Проверим в пятницу кто управляет ситуацией — Банк России рынком или рынок Банком России. Хотелось бы видеть первое, чтобы не добавить ещё одну неэффективность.

☝🏻На графике результат сразу трех неэффективностей, которые привели к росту, а не снижению долгосрочных инфляционных ожиданий после повышения ключевой ставки:

1) политики управления госдолгом;

2) валютной политики;

3) политики инфляционного таргетирования.

Инфляционные ожидания на рынке ОФЗ выросли до 8.5% на 5-10-летнем сроке до 2028-2033 гг. (на графике пример для ОФЗ 52002 до 2028, но есть ОФЗ 52005 до 2033 с реальной доходностью 3.3 против 11.8 по кривой ОФЗ). 8.5% очень близко к 10% весной 2022, когда такое было объяснимо. Потом целый год ИО держались около 6%.

⁉️Неужели сейчас снова никто не верит в цель 4% инфляции через год-два?!

Кто-то скажет, что дело в низкой ликвидности линкеров ОФЗ-ин. Отчасти да, но больше результат того, что рынок закладывает более высокий перенос курса в цены в ближайшие годы.

Сверхвысокой ставкой инфляцию и курс не укрепить. В лучшем случае можно быстрее компенсировать потери владельцам рублевых сбережений, закрепив новое равновесие по курсу.

@

Читать полностью…

Truevalue

23 ноября 2023 17:06

Через час буду отвечать на вопросы Invest Heroes

https://youtube.com/live/-xxcnZRcylw

Читать полностью…

Truevalue

07 ноября 2023 22:52

Как в России не случилась MMT-революция. Больше года назад был приятно удивлен тем, что Банк России записал в первой редакции новых Основных направлений развития финансового рынка. Зафиксировал – "почти MMT-революция появилась в подразделе о стимулах для банков кредитовать экономическое развитие":

🟢 Для финансирования приоритетных, имеющих стратегическое значение для страны инвестиционных проектов и программ должны использоваться в первую очередь средства государственного бюджета (в том числе за счет увеличения внутреннего государственного долга) и возможности государственных институтов развития. При всей своей стратегической важности эти проекты и программы могут иметь ограниченную коммерческую составляющую и не генерировать денежные потоки в объемах, достаточных для возврата заемных средств.

Не знаю, то ли мой комментарий так подействовал на Банк России, то ли всех собак всю инфляцию записали на счет бюджета. Хотя в большей степени ослабление курса и инфляция обязаны – нежеланию/невозможности Банка России выполнять свою функцию по управлению потоками капитала и частным кредитом, прежде всего, корпоративным кредитом. В итоге ЦБ признал, что экспортеры не продавали валютную выручку, а брали рублевые кредиты, но кроме повышения ключевой ставки ничего не сделал. А повышение ставки ещё больше в моменте разогнало кредит и спрос.

Что же осталось в документе, который должен ставить перед рынком "новые задачи в современных условиях"? Новые-старые слова о рисках, которые не имеют отношения ни к развитию финансового рынка, ни к задачам перед ним в современных условиях:

⛔️ Макроэкономические риски также могут усиливаться вследствие значительного структурного дефицита бюджетной системы, несоразмерного государственного долга, высокой чувствительности экономики и бюджета к внешнеэкономической конъюнктуре. Недостаточная гибкость государственных финансов, отсутствие необходимого бюджетного резерва для реагирования на внешние или внутренние шоки способны спровоцировать проциклическое сжатие бюджетных расходов, что может усилить вызванный этими шоками экономический спад, вместо того чтобы за счет контрциклической бюджетной политики сгладить последствия подобных шоков. Кроме того, в случае значительного роста государственного долга может возникать эффект вытеснения частных заимствований государственными, что несет риски сужения источников финансирования частных проектов, а также снижения стимулов для развития инструментов финансирования таких проектов.

⛔️ Перевожу: чистый госдолг в стране около 0, структурный дефицит стремится к 0, но мы по-старинке думаем о проблеме госдолга и недостатке бюджетных резервов, то есть накоплении иностранных активов в ФНБ. Санкции, видимо, ещё не всему научили.

Про вытеснение частных заимствований – просто неверное понимание того, как работает современная денежная система. И частные, и госзаймы увеличивают чьи-то доходы и общий денежный пирог, но ничего не могут вытеснить (разве что в структуре относительно друг друга, но кого это должно волновать?!). #MMT

В другом месте ЦБ сам подтверждает этот тезис: При этом прирост рынка корпоративных и государственных облигаций происходит примерно в равных пропорциях, что говорит об отсутствии тенденции вытеснения частного долга государственным.

Надежда осталась только на институты развития:

🟢 Банк России поддерживает интеграцию Таксономии с мерами государственной поддержки и участием государственных институтов развития в финансировании стратегически значимых проектов… При всей своей важности некоторые приоритетные, стратегические для страны инвестиционные проекты и программы с точки зрения рыночных кредиторов могут иметь относительно высокие риски. В этом случае для обеспечения финансирования этих проектов и программ должны задействоваться бюджетные ресурсы и возможности государственных институтов развития.

PS.

Тезисы MMT-программы для России записал год назад — актуально и сейчас!

@

Читать полностью…

Truevalue

02 ноября 2023 22:21

Успешные размещения длинных ОФЗ-ПД по 12.5% устроили мини-ралли на рынке. Хотя высокий спрос от Банк400 или Банк350 в новом выпуске ОФЗ нельзя назвать устойчивым. Но рынок так иррационально падал, что может и вырасти ещё до сигналов от ЦБ.

Цены многих ОФЗ подросли от минимума на 2-3%, а кривая вернулась на уровни до повышения ключевой – на 12.2%.

🔴 Удручает, что вместо управления кривой Минфин продолжает создавать себе будущие убытки/дефицит и фиксировать в умах высокую премию за риск. Неужели не верит в цель по инфляции 4-4.5% в 2024 и в будущем?

🟢 Воодушевляет, что убытки государства – прибыль остальной экономики, в частности крупного банка, который мог выставить заявки до 60 млрд по одной цене 94.9 и доходности 12.5% в новой ОФЗ 26244 (11 лет)

Всего Минфин привлёк за день рекордный с февраля объем ОФЗ-ПД – 80 млрд, в т.ч. 67 млрд в новой 26244 с самым большим купоном 11.25% и 13 млрд в 26238 (самой длинной 18 лет и дешёвой 64% от номинала).

Если инфляция продолжит выходить как две последние недели, то сценарий разворота в ОФЗ станет реальностью. Медианная инфляция уже 4-5% годовых, по индексу ближе к 10% SAAR за счет волатильных компонентов. При стабилизации курса они могут сыграть и в другую сторону.

Дисбалансы на рынке ОФЗ и разъякоривание ожиданий возникли в т.ч. благодаря политике ЦБ (регулирование всего одной ключевой ставкой) и Минфина (размещение только длинных ОФЗ). Точно также могут сбалансироваться и заякориться вопреки политике.

🏠 Аналогичная ситуация на рынке ипотеки, где рост спроса пришёлся в основном на льготные программы – из-за возникшей разницы ставок и закручивания гаек от ЦБ. Но здесь все само не сбалансируется, пока рыночные ставки 15+ (а не разумные 10%), да ещё грозит отмена льготной ипотеки.

Арбитражную национальную идею "взять льготную ипотеку под 6-8% и зафиксировать доходность 12% в длинных ОФЗ" могли бы легко урегулировать рыночным способом. Если, конечно, регулятор и эмитент верят в достижимость своих целей по инфляции.

@

Читать полностью…

Truevalue

25 октября 2023 18:32

Две недели назад дорисовал линию и курс юаня пошел по ней 📉 — это не rocket science, а просто совпадение.

Другой вопрос, что ослабление курса после каждого повышения ставки — это уже тенденция, а не совпадение... Ставка не работает быстро, но, по-моему, плохо работает и медленно. Сначала создает проинфляционные эффекты, а потом лечит не причины, а следствия. Сначала усиливает кредитный импульс, а потом ограничивает распределение созданной им денежной массы.

Кредитный импульс в августе-сентябре во многом обязан повышению ставки, когда заемщики торопились занять по ранее одобренным ставкам. В ипотеке льготные программы остались без изменений, а заявки на вторичку по прежним ставкам продолжают удовлетворяться в октябре. Портфель ипотеки +666 млрд руб. за сентябрь — число останется максимумом надолго.

Юрлица набрали кредитов больше всего в истории (портфель +1401 млрд) и уже при ставке 12-13%. Банк России назвал виновников: горнометаллургические, нефтегазовые и энергетические компании... и отдельные крупные сделки по покупке бизнеса у иностранных компаний, уходящих с российского рынка.

Какие варианты будут на столе у Банка России в пятницу:

🤷 Повысить по консенсусу на 100 бп до 14%, чтобы соответствовать своему прогнозу по инфляции и ставке.

🤷🏻♀️ Повысить выше консенсуса, чтобы виртуально усилить жесткость сигнала и убедить макроэкономистов, что добьемся инфляции 4% любой ценой. (Так уже сделали в августе, но не помогло)

⚖️ Оставить в стороне реверансы и взять паузу, потому что разовый всплеск инфляции/спроса из-за ослабления курса и повышения ставки в прошлом, а эффекты от повышения ставки только начинают действовать.

Я бы предпочел этот альтернативный вариант, который взяли в РБК #сми

💬 «Если недельная инфляция продолжит замедляться вторую неделю (эти данные будут опубликованы 25 октября), а курс рубля уверенно продолжит укрепляться, то ЦБ теоретически может ничего не делать. И подтвердить свой сентябрьский прогноз по инфляции 6–7% и ставке 13–14% до конца 2023 года», — допускает Тунев.

@

Читать полностью…

Truevalue

19 октября 2023 22:37

Фундаментальная оценка акций застройщиков сегодня становится вполне технологичной. Важно меньше смотреть в прошлую отчетность, а больше — в текущие данные из проектных деклараций, которые раскрываются ежемесячно в обязательном порядке.

Выводы тут /channel/domusverus/263

Начало тут /channel/domusverus/262

@

Читать полностью…

Truevalue

15 октября 2023 18:16

Твердые цифры в большой pdf включили сборник недоразумений о дефиците бюджета.

Оказывается, нам нужен ПРОФИЦИТ — первичный баланс бюджета >0. Иначе грозит высокое отношение госдолг/ВВП из-за реальной ставки r* > выше роста ВВП g*. Госдолг к ВВП будет расти ЭКСПОНЕНЦИАЛЬНО темпом r*-g*.

Я уже представил, что при разнице в 1% долг в рублевых ОФЗ к ВВП вырастет с 12% сейчас до 32% через 20 лет. Нет, тут игра слов и математическая ошибка.

Если у вас госдолг 0, то расти он не будет. А с 12% он вырастет до 14.4% за 20 лет темпом 1.01 в год. "Страшная" цифра по мировым меркам, где такой дефицит и долг формируются за 2-3 года (см. табличку по дефицитам в мире у spydell).

Если страна смогла накопить отношение 100% госдолга к ВВП в своей валюте, то она как-то разберется с тем, что чьи-то безрисковые активы в экономике вырастут до 120% ВВП за 20 лет.

И последняя картинка о рикардианской эквивалентности и отсутствии Stock-Flow Consistent мышления. Вывод такой "чтобы дефицит мог профинансировать сам себя, рациональные агенты должны потреблять, а не сберегать". Противоречие в том, что хоть при потребляющих, хоть при сберегающих агентах - дефицит и госдолг финансируют себя сами: либо за счет инфляции, либо за счет формирования сбережений.

Подробнее и академичнее разбирались в Politeconomics

✅ Из всех недоразумений неожиданно всплывает вывод о неэффективности инфляционного таргетирования с помощью ключевой ставки. Ведь высокие ставки:

- увеличивают дефицит бюджета;

- формируют избыточные доходы;

= создают риски либо инфляции, либо фин.стабильности (в понимании мейнстрима из-за высокого отношения госдолг/ВВП).

В США, Европе, Китае (с общим долгом >250% ВВП) дополнительный 1% ставки в перспективе = или 2.5% номинального роста экономики (в каком-то отношении между реальным ростом и инфляцией), или новых денег в экономике по отношению долг/ВВП.

Что делать? Для начала перестать убеждать себя и других, что все проблемы от госдолга. Например, как министр финансов о госдолге развитых стран, но не Китая.

@

Читать полностью…

Truevalue

15 октября 2023 09:50

IPO, конференция Смартлаба и что общего между Ozon, Robinhood и Астра.

Возможно скоро на российском рынке случится вал размещений новых компаний. Помните, что было в мире 2-3 года назад с IPO? Успех ИТ-разработчика Группы Астра воодушевит многих. Но хотелось бы, чтобы эмитенты думали о своей не только спекулятивной, но и инвестиционной истории.

Конференция Смартлаба – как раз то место, где эмитентов будут встречать по одежке, а провожать... по инвестиционной стратегии. Среди участников и компании, которые успешно провели IPO, и кто ещё собирается размещать акции или облигации, и кто просто желает понравиться частным инвесторам.

Собираюсь сам быть на конференции 28 октября, Москва, к/т Октябрь. Рад буду пообщаться!

/channel/smartlabnews/10902

Билеты и подробности тут

👉🏻 https://conf.smart-lab.ru/

Так что общего между тремя компаниями? Участвовал только в этих IPO. Успешно, но чисто спекулятивно. Купить - продать после IPO дороже на десятки процентов. Дальше дорожки Ozon и Robinhood разошлись. Ozon даже с учетом всех возникших рисков остался инвестиционной историей и оправдал темпы роста, заложенные в оценку компании на момент IPO (в рублях дороже, в USD близко к $30 на IPO). Robinhood упал в разы (купил по $38, продал по 50-70, сейчас акции стоят 9) - история осталась спекулятивной. С Астра посмотрим как будет.

Об Астре. Участвовал с нескольких счетов в IPO, понимая, что этот кейс не о долгосрочных инвестициях, а чисто срубить несколько десятков процентов на коротке.

Когда на рынке нет других предложений, денег много, а эмитент выставляет лишь 5% акций на 3.5 млрд руб. (на порядок меньше дневного объема торгов), он заведомо обречен на успех. Но успех спекулятивный.

Как было. Спрос в 25-50 раз превысил предложение. Эмитент не был готов к увеличению объема. Удовлетворили не больше 4% от заявки, 2% для крупных от 1 млн руб. Торги на вторичном рынке сразу +40% на аукционе открытия.

Что дальше. Акции компании начнут торговаться значительно дороже и докупать долгосрочным инвесторам будет поздно. Я, как и раньше, предпочту зафиксировать прибыль и выйти. Купленный объем мизерный и не делает погоды в портфеле. Но будут и те, кто захочет прокатиться на разгоне цены. Мы это видели в 2023 на акциях многих компаний малой капитализации и низкой доли Free Float. Дальше все это сдуется и пострадает масса мелких инвесторов. Осадочек останется у всех.

Хорошо, если компания оправдает заложенные в оценку кратные темпы роста. Ещё лучше, если бы могла разместить до 10-20% акций и не допустить спекулятивного разгона. Но этому помешает Lock up период 180 дней. На месте регулятора я бы не допускал компании с Free Float меньше 5% к торгам для неквалифицированных инвесторов. Например, минимальная планка для включения в индекс Мосбиржи 10%.

@

Читать полностью…

Truevalue

11 октября 2023 07:14

ВНЕШНЯЯ ТОРГОВЛЯ И ОТТОК КАПИТАЛА

В сентябре доходы от внешней торговли окончательно развернулись: экспорт устремился вверх за нефтью, импорт медленно сползает вниз. Баланс товаров и услуг улучшился до максимума в 2023 ~$11 млрд. Данные за прошлое пересмотрены вверх. В конце года должно быть ещё лучше.

Рублю это пока не помогает. Причина, как и раньше, в оттоке капитала. Резиденты приобрели иностранных активов на $20 млрд за 2023q3 — больше, чем в среднем с 2022q2 (~$110 млрд за 6 кв.)

Банк России дежурно объясняет: главным образом за счет увеличения прочих инвестиций в форме дебиторской задолженности, в том числе по незавершённым внешнеторговым расчетам. То есть отток — "правильный", внешнеторговый — его нельзя трогать. Если так, то будем надеяться, что дебиторку когда-то будут возвращать.

Крупнейшие экспортеры начали продавать больше валютной выручки, но все ещё мало ~40% в 2023 vs ~60% в 2022 от всего экспорта в инвалюте. Причина в увеличении доли расчётов в рублях.

В результате на валютном рынке теперь два основных участника — иностранные банки и иностранные нефинансовые компании. Первые покупают валюту для кого-то за рубежом, вторые – продают для оплаты экспорта в рублях. Понятно, что это все технические операции. Рубль как актив и валюта кредитования за рубежом никому не нужна. Ключевая ставка там не работает.

ЦБ всё видит: Доля их операций в структуре нетто-продаж иностранной валюты основных групп участников выросла с 24% в январе до 89% в августе… Спрос на валюту за рубли на офшорном рынке через трансграничные операции российских банков полностью транслируется в курс рубля.

☝🏻 Если бы за рубежом был реальный спрос на рубли, то не было такого оттока, а курс укреплялся.

А так у ЦБ появился новый повод для повышения ставки — самоподдерживающееся ослабление курса валюты по "турецкому сценарию". Да, если отток не ограничить, то ставкой нужно компенсировать слабость валюты. Только Турцией пугать не надо. У неё нет притока от внешней торговли, и резиденты не могут ничего накопить в инвалюте.

@

Читать полностью…

Truevalue

08 октября 2023 19:03

В чем сберегают граждане России? По официальным данным Банка России домохозяйства в 2023 продают в чистом виде валюту и иностранные активы (-0.3 трлн руб. даже с учетом прироста в замещающих облигациях +0.4 трлн). Если сложить только инвалюту, то сокращение идет по -0.1 трлн в месяц уже полгода. А с июля добавилась short-позиция на фьючерсах (-0.05 трлн).

В среднем домохозяйства увеличивают сбережения на ~10% в год от их стоимости. В 2022-23 по 9 млрд руб., в т.ч. 7 в рублях и до 1.5 в акциях и других российских ЦБ. В 2018-21 сберегалось по ~6 млрд, из них чуть больше половины в рублях, остальное — инвалюта, акции и другие ценные бумаги. Так что потенциал восстановления вложений в российские ЦБ сейчас достаточно высок.

Сами активы с учетом переоценки росли по 14% в год в 2018-2023. Весь рост иностранных активов в 2023 — переоценка на рекордные 7 трлн руб. Доля иностранных активов осталась на уровне 25% (25 из 98 трлн)

Допускаю, что ЦБ видит не все потоки. Возможно, не все переводы в рублях на иностранные счета и не все операции с наличной инвалютой.

Кто же тогда формирует весь отток капитала?

▶️ До 2022 отток формировали примерно поровну граждане, российские компании и нерезиденты. Все покупки иностранных и российских акций у граждан де-факто шли нерезидентам, которые продавали российские активы.

▶️ В 2022 из России ушло ~$300 млрд, из них только 10 млрд можно отнести к операциям физлиц. Остальное — российские компании накапливали активы за рубежом, выкупали активы и погашали долги перед нерезидентами.

▶️ В 2023 погашение долга перед нерезидентами стало меньше, но похоже осталось накопление активов за рубежом и выкупы. В сумме выйдет >$100 млрд (5-6% ВВП)

Что делать с рублем?

👉🏻 Искать корень проблемы в операциях компаний и экспортеров, в частности.

👉🏻 Ограничить ОВП банков (они продолжают получать прибыль от падения курса).

👉🏻 Решить вопрос выкупа активов и дивидендов нерезидентов. См. далее👇🏻

@

Читать полностью…

Truevalue

08 октября 2023 14:33

Хотелось бы поставить точку в безапелляционных претензиях к #MMT:

⛔️ не-modern. Это единственная теория, которая основана на принципах работы современной денежной системы, сложившейся в условиях плавающих курсов и отхода от золотого стандарта.

⛔️ не-monetary. Якобы теория не о монетарной, а о бюджетной политике. Удивительно, но только в этой теории понимается тесная связь между этими двумя видами политики, их схожим воздействием и на монетарную, и на реальную действительность. А отличие от мейнстрим в том, что MMT предлагает достигать макроэкономических целей, воздействуя на реальные переменные (безработица, рост цен, развитие потенциала), а не наоборот, когда реальные цели пытаются достичь через чисто финансовые цели (дефицит бюджета, долг, процентные ставки). Современная экономика — денежная, финансовая по сути, а не экономика бартера.

⛔️ не-theory. Якобы у теории нет математических моделей, что она чисто accounting (бухучет). Это просто untrue и incorrect — основная модель SFC. Ограниченность моделей, которые используют ЦБ, что они далеко не Stock-Flow Consistent. Основной принцип бухучета должен соблюдаться в любой прогнозной модели. Кто занимался финансовым анализом, считал модели по компаниям, понимает как важно увязывать прогнозы по выручке и прибыли с денежными потоками и балансом. Чтобы потоки были сведены с запасами. Здесь хорошая параллель текущим моментом.

✅ Когда центробанки пытаются бороться с инфляцией повышением ставки, они забывают о балансовых последствиях. Прирост долга и бюджетно-кредитный импульс сохранятся. Только в большей степени не за счет тех, кто берет новый кредит для инвестиций и развития, а за счет тех, кто вынужден рефинансировать существующие кредиты или платить более высокие плавающие ставки.

В итоге имеем кучу побочных последствий и проинфляционных рисков. Ещё вопрос, что перевесит — дефляция от снижения расходов одних или инфляция за счет роста издержек и доходов других. Это актуально и для мира, где долг к ВВП 250% ВВП, и для России, где высокие ставки приводят к аналогичному эффекту при низком уровне долга.

@

Читать полностью…

Truevalue

02 октября 2023 07:00

КУБЫШКА СУРГУТНЕФТЕГАЗА впервые начала таять. Несмотря на рекордную прибыль от переоценки валюты, сумма финансовых вложений в пересчете на доллары США снизилась в I п. 2023 с 61 до 59 млрд USD (в рублях выросла до 5.1 трлн). Если до 2022 переоценка в точности соответствовала изменению курса USD, то теперь валютная структура кубышки стала иной.

Сургут скрыл крестиками Х финвложения и процентные доходы в отчетности по РСБУ и МСФО. Но все вычисляется из других чисел и прошлой отчетности. Если бы вся кубышка была в USD, то переоценка дала до 1 трлн руб. дохода в 2023 (в I п. курс вырос с 71 до 87 руб. за USD). Но разница между прочими доходами и расходами в РСБУ и переоценка валюты в МСФО лишь 0.7 трлн.

По моим расчетам, не менее 25% кубышки было уже в рублях, часть могла быть в юанях. Это подтверждает и рост процентных доходов. Если в 2020-21 компания получала в среднем 3.4% (127 млрд), в 2022 4% (167 млрд), то в I п. 2023 уже 4.8% годовых (113 млрд руб.) В виде процентов — условно 4% на 75% в инвалюте и 9% на 25% в рублях.

Все началось ещё в середине 2022 — тогда начали таять все валютные депозиты юрлиц. Также плавно мог конвертировать валюту в рубли и Сургутнефтегаз. Примерно половина сокращения валютных депозитов юрлиц за год относится к компании. В прошлой отчетности этого не отследить — за весь 2022 изменение курсов валют было незначительным, а прочие доходы за 2022 искажены обесценением основных средств.

✅ Интересное произошло после отчетной даты. С июня 2023 курс рубля полетел к 100 руб. за USD, а депозиты юрлиц в инвалюте начали расти (с $112 на 30 июня до $118 млрд на 31 августа). Вряд ли Сургут начал покупать валюту — скорее всего перестал конвертировать в рубли. А прирост валюты на счетах юрлиц — это непроданная валютная выручка других экспортеров ($6 млрд за июль-август).

— Привет Банку России, который отказывается регулировать и потоки капитала, и продажи валюты экспортерами, и открытую валютную позицию банков (они продолжают зарабатывать прибыль на каждом ослаблении курса). Неужели в чьих-то интересах?! В итоге мы спорим о мембране, придумываем риски про двойные валютные курсы (которых нет в Китае), но слона у себя не замечаем.

Что все это значит для акций:

📈 Привилегированные акции Сургутнефтегаза (58 руб.) уже заложили blue sky сценарий, что компания будет платить дивиденды от всей валютной переоценки, а в будущем от высокой доходности в рублях. При ставке 13% с 5 трлн в рублях можно получать 650 млрд в год процентных доходов и 5 руб. дивиденда на преф. А ещё основной бизнес Сургута может приносить не меньше при текущей рублевой цене на нефть.

📉 Обыкновенные акции (31 руб.) в пересчете на USD топчутся на дне — в разы дешевле суммы денежной кубышки в балансе. Здесь ничего не поменяется, пока компания не станет использовать свою кубышку на благо акционеров. Но повод подрасти есть.

Для курса рубля факт сокращения кубышки в инвалюте — потенциально стабилизирующий фактор. По текущему курсу у Сургута может быть ещё до 4 трлн руб. в инвалюте.

@

Читать полностью…

Truevalue

24 сентября 2023 10:10

Я календарь переверну и снова... 😊 /channel/truevalue/1098

Читать полностью…

Truevalue

21 сентября 2023 21:47

Правительство берёт вопрос валютного курса в свои руки. Пока Банк России не знает, что с ним делать, не желает влиять на курс, даже вербально, и настаивает на единственном, но явно неэффективном инструменте (повышении ключевой ставки).

С 1 октября вводятся экспортные пошлины по прогрессивной шкале от 4 до 7% в зависимости от валютного курса 80-95 руб. за USD. Отличная идея — можно было шкалу сделать и покруче, особенно для курса выше текущего.

Какие выводы можно сделать:

📈 Какой курс Правительство считает нормальным — до 80 руб. за USD. До этого уровня пошлин нет — свыше изымается часть сверхприбыли экспортеров и уменьшается потенциал роста внутренних цен на экспортные товары.

📉 Какой курс мог быть точкой отсчета — 65 руб. за USD. Колебания курса от 50 до 80 руб. или +/- 23% считаются нормальными. Свыше изымается около 20% сверхприбыли от прироста курса с 65 руб.: минимум 4% или 3.2 руб. от 80-65=15 руб., 4.5% от 85 руб., 5.5% от 90 руб. и 7% от 95 руб. При курсе 100 руб. возьмут ровно 20% или 7 руб. от 35.

Утром писал для Газеты.ру #сми

💬 Зависимость размера пошлины от дополнительного дохода экспортеров из-за ослабления курса — неплохая альтернатива прогрессивной системе налогообложения. У нас такая система действует в налогообложении нефтяной отрасли, а сейчас её хотят распространить и на другие. В принципе, курсовая рента позволит и ограничить колебания внутренних цен на товары, которые мы экспортируем, и реализовать автоматический стабилизатор для курса рубля. При ослаблении курса экспортеры вынуждены будут продавать больше иностранной валюты для уплаты налогов.

Если и это не подействует, то придется вводить меры валютного контроля.

PS. А ещё тут полномочия мегарегулятора хотят подрезать у ЦБ:

👉🏻 Полномочия ЦБ по определению перечня информации о банках и финансовых организациях, которую можно не раскрывать, предлагается не продлевать на 2024 г. – законопроект

— Банк России, мы тебя теряем?!

PS2.

📈 На картинке — снова разница во фьючерсах на CNY и USD ~3 руб. К декабрю схлопнется в 0.

@

Читать полностью…

Truevalue

15 сентября 2023 22:37

Банк России не стал сопротивляться рыночным ожиданиям и повысил ставку на 1 п.п. до 13%. Хотя новый среднесрочный макро прогноз не содержит явных поводов для повышения ставки. Инфляция 6-7% в 2023 укладывается в верхний предел прошлого прогноза (6.5%). В следующем году ставка должна быть ниже. Кстати, спасибо за впервые достаточно узкий прогноз и по ключу 11.5-12.5%, и по инфляции 5-5.6% в среднем на 2024 г.

На этом реверансы закончились и поищем нестыковки:

🟠 ЦБ хочет видеть инвертированную кривую ОФЗ. Якобы это снижает стимулы для кредитования. На самом деле, сомнительно, когда бизнес берет много кредитов по плавающим ставкам, а в ипотеке действуют льготные программы, которые от роста рыночных ставок будут наоборот пользоваться повышенным спросом.

🟠 Прогноз Банка России существенно отличается от прогнозов Минэка. Темпы роста экономики существенно ниже 1-2% против 2.8-2.3%, а курс рубля должен слабеть три года. Ведомостям комментировал прогноз Минэка с курсом около 90 руб. за USD в следующие три года — «ни вашим, ни нашим» #сми

🔴 ЦБ существенно пересмотрел ожидания по импорту ⬇️ и оттоку капитала ⬆️. Стабильный номинальный объем импорта $300 млрд в год в 2024-25 (ниже уровня 2023) означает стабильно слабеющий курс рубля. Номинальные доходы растут, но их хватает только на тот же объем импорта. Предполагаю, что в модели ЦБ заложен средний курс 86 в 2023 и 93-100 руб. за USD в будущем.

🔴 А при таком курсе Банк России записал, что дополнительно купит иностранной валюты в резервы на 15 и 6 млрд USD в 2024-25. Для чего? Глава ЦБ все-таки признала, что проблема не только в торговом балансе, но и в потоках капитала, в том числе в связи с особенностями расчетов по экспорту. Не желаем ограничивать отток административно, но де-факто способствуем оттоку такими прогнозами.

🔴 Чистый отток частного капитала в 2023-2026 гг. можно оценить в $100 млрд ежегодно или 5% ВВП. Примерно столько было в 2020-21 гг. Выше среднего в прошлом и очень много по мировым меркам. Как считалось: ~$60 млрд приобретение иностранных активов + $50 млрд чистых инвестиционных расходов — $10 млрд из них реинвестирование или выплаты в рублях на счета типа С, И... (из ~$20 млрд принятия обязательств по финсчету). Эта сумма от экспорта так или иначе превращается в иностранную валюту на счетах резидентов или нерезидентов.

🟢 Ну и вишенка на торте – все это при нефти $60-55/bbl, а не $70-80 как сейчас. По текущим ценам отток капитала и покупки валюты по бюджетному правилу должны быть гораздо выше.

PS. На картинке текущая и прогнозная кривая ОФЗ через год при снижении ставки до 10.5% в базовом и до 12% в рисковом сценарии.

@

Читать полностью…

Truevalue

06 сентября 2023 09:34

Только вычислил "систему" соглашения с экспортерами по продаже валюты, как Банк России решил её немного сломать...

Продажа валюты для компенсации примерно 50% от объема погашения еврооблигаций на $3 млрд – это правильно. Продадут 150 млрд руб. за две неделю до и после. Но почему это перенос продажи валюты, а не дополнительные продажи из госрезервов? Писал уже не раз, что нужно компенсировать любые бюджетные вливания, хотя бы частично. Резервов для этого более чем достаточно.

А "система", судя по невероятно стабильной динамике юаня к рублю по средней цене, - движение не более 5 копеек в день или 1 руб. в месяц. Плохо, что все идёт лишь в одну сторону.

@

Читать полностью…

12443

12443

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}