Truevalue

06 марта 2023 03:00

Инсайд 2️⃣ В таблице 👇🏻 источники финансирования дефицита федерального бюджета. Вкратце - денежного дефицита нет. Почему и как:

📈 Федеральное казначейство (ФК) фиксирует приток финансовых активов (ФА) от разных госучреждений на 1.4 трлн руб. за янв-фев.2023 (за янв все 3.2, но потом потратили часть). Тут скорее шлейф от конвертации валюты из ФНБ на 3.6 трлн. в дек.22.

📉 Дефицит бюджета есть на бумаге, но по факту деньги перешли с одних счетов в ФК на другие - госучреждений и госкомпаний.

📈 Новация 2023 - приток по Единому налоговому платежу (ЕНП) +9.2 трлн к 26 фев. ФНС фиксирует увеличение ФА по коду 01061201010000510, а потом распределяет по бюджетам в коде 01061201010000610. В бюджет поступит меньше на объем возмещения налогов (НДС, НП, акцизы).

📉 Самая крупная операция за янв-фев 2023 - 3.1 трлн возмещения налогов. За весь 2022 сумма по коду - 5 трлн, и шла по разным ТОФК (1.4 УФК Москвы, 1.3 УФК СПб). В 2023 все идёт через УФК Тульской обл. Новый финансовый центр - Тула!

Можно верить словам министра А.Силуанова, что в бюджетную систему поступило за янв-фев.2023 более 5 трлн руб. налогов, что превышает уровень 2022 (тогда было 4.2 трлн доходов федерального и 7.2 трлн - консолидированного бюджета).

📊 РАСХОДЫ федерального бюджета до 27 февраля - 5.4 трлн - много. В 2022 было 3.7 за два месяца. Но если посмотреть на структуру - 2 трлн приходится на госзакупки. План по ним выполнен на 36%, в сравнении с 12-16% по другим расходам. За весь 2022 госзакупок было на 5.8 трлн.

Расходы бюджета ▶️ Авансы на госзакупки ▶️ Остатки на счетах в ФК ▶️ покупка банками инвалюты под импортные госконтракты (инсайд 1)

@

Читать полностью…

Truevalue

06 марта 2023 03:00

Я никуда не пропал - просто работы много. Поделюсь тремя инсайдами из валютной, бюджетной и монетарной политики:

1️⃣ Как Банк России списывает задним числом иностранные активы и как банки покупают снова валюту.

2️⃣ Как оценить дефицит и расходы бюджета в начале 2023

3️⃣ Как проводится в России нетрадиционная/неортодоксальная финансовая политика.

Инсайд в данном случае - всего лишь наблюдение за общедоступными и пока ещё открытыми данными.

Читать полностью…

Truevalue

14 февраля 2023 07:01

Ведомости | Анастасия Бойко опубликовали статью в защиту рубля. Сторонников слабого рубля не нашлось, но они пришли к Александру Исакову с комментариями 😊

Даже Минфин, Минэк и Банк России отметились достойными комментариями. Тут надо помнить, одно дело - слова, а другое - твоя позиция по валюте. И когда дело доходит до денег, мы получаем совсем другое желание - конвертировать ФНБ по хорошему курсу в декабре и продавать в рынок по БП только небольшую часть валюты.

Привожу свои полные комментарии для статьи, что называется, без купюр:

#сми

💬 1. Доходы бюджета в суверенной стране с собственной валютой в принципе не должны быть самостоятельным вопросом повестки дня, как и дефицит бюджета. Макроэкономически имеет смысл инфляция, динамика расходов и как перераспределяются реальные доходы в обществе. Ослабление рубля - абсолютно нерациональный, ошибочный, сиюминутный, проинфляционный доход бюджета и очень узкого круга бенефициаров (экспортеров, владельцев иностранных активов). На государственном уровне заявлять о том, что бюджету нужен более слабый рубль, - грубая ошибка родом из 90х, когда страна была абсолютно несуверенна, дефицит бюджета финансировался по сути за счёт иностранных инвесторов, а курс был привязан к доллару США. Создание дохода для экспортера или бюджета равно точь-в-точь созданию убытков для всех остальных. Это может быть рационально в одном случае - при реализации стратегии расширения традиционного экспортного потенциала (не наш случай).

Дефицит бюджета - это естественное состояние экономики для суверенной страны, особенно когда существуют ограничения на движение капитала. Для сбережений в национальной валюте нужен надежный источник инструментов без кредитного риска. Такими инструментами являются всегда гособлигации - они субституты денег, выпущенных напрямую Центробанком.

2. Эмиссия рубля происходит каждый раз в момент осуществления расходов бюджета. Всё, что не покрывается доходами бюджета, автоматически становится эмиссией новых рублей в том или ином виде. Какие инструменты эмиссии используются - не так важно. Будут новые рубли в системе со счетов Казначейства, эмитируют ли рубли напрямую из Центробанка или через банки, которые покупают ОФЗ, - не имеет значения для инфляции. Поэтому вопрос эмиссии - это внутренние расчеты между Минфином, Центробанком и подконтрольными ему банками - кто из них будет бенефициаром или должником.

Для курса и инфляции имеет значение как эмиссия будет зеркалирована на валютном рынке. Но здесь кроме механизма бюджетного правила у нас ничего не используется. Хотя по логике любые продажи валюты или золота из ФНБ должны идти в рынок.

3. Дефицит бюджета в несколько процентов ВВП не представляет угрозы и может быть профинансирован как средствами ФНБ, так и размещением госдолга. Нужно размещать те ОФЗ, которые рынок может абсорбировать по ставкам, близким к ключевой. Это преимущественно короткие облигации или ОФЗ-флоатеры. Для размещения классических длинных ОФЗ необходим инструмент соучастия Банка России в рынке госдолга. Но не для прямого финансирования бюджета, а для контроля премии за риск по всей кривой. Прежде всего, чтобы участники рынка госдолга видели нормальную координацию действий экономических властей и не предполагали неограниченное расширение премии за риск в ОФЗ.

-----

▶️ По теме рекомендую ещё академический пост Олега Шибанова о том, что нет такой прямой связи "расходы-инфляция-курс". Хотя при прочих равных в стране вроде России при свободном движении капитала всегда нужно смотреть на потоки капитала и по возможности их купировать/компенсировать.

▶️ А пока мы видим мощный отток на иностранные счета у физлиц каждый месяц - $7 млрд в январе по расчетам Егора Сусина

@

Читать полностью…

Truevalue

06 февраля 2023 06:50

О ключевой ставке и эмбарго. Два комментарии для #сми. РБК и Forbes многое взяли из текста:

РБК: Эксперты предсказали самую долгую за два года паузу в изменении ставки

1. Ставку должны оставить на текущем уровне 7.5 и сохранить неопределенный сигнал на будущее. Риторика будет, как обычно в последнее время, ястребиной - мол, рассматривали варианты повышения ставки, но пока решили не повышать.

2. Можно пытаться увидеть ускорение инфляции в волатильных компонентах вроде цен на овощи или авиаперелеты. Но в целом инфляция сохраняется ниже прогнозов. Пока инфляция укладывается в прогнозы Банка России 5-7% на 2023, он не будет предпринимать каких-либо действий.

3. Рынок труда неоднороден, зарплаты растут по-разному и в большей степени компенсирует прошлую инфляцию. Рост зарплат останется в ястребиной риторике Банка России, но не является определяющим для принятия решения по ставке.

4. Дефицит бюджета нельзя считать проинфляционным фактором, когда падают доходы экономики. Лучше смотреть на динамику и структуру расходов - динамика известна, расходы растут, но структура закрыта. Официальные заявления были о том, что в декабре профинансирована часть будущих расходов. Мы не знаем, был ли согласован с Банком России рост бюджетных расходов в декабре 2022 (+2 трлн) и в январе 2023 (по предварительным данным около 3 трлн или +1 трлн). Фактор расходов должен быть ключевым и для инфляции, и для оценок Банка России. Допускаю, что часть расходов является госинвестициями и не влияют на инфляцию краткосрочно.

5. Нефтегазовые доходы не должны в принципе влиять на решение по ставке, потому что в условиях действия БП все выпадающие доходы компенсируются продажами валюты из ФНБ. Пока мы видим, что эмбарго сказалась только на доходах федерального бюджета из-за привязки к очень низкому бенчмарку нефти Urals. Бенчмарк, скорее всего, не отражает реальной стоимости экспорта нефти. Объемы добычи и экспорта сохраняются выше ожиданий. Полагаю, что у Банка России пока не будет достаточно информации для оценки влияния эмбарго.

Forbes: что будет с рублем после эмбарго на российские нефтепродукты

💬 Пока нефтяное эмбарго не повлияло на добычу нефти, а значит нефтяные компании продолжают экспортировать прежние объёмы нефти и нефтепродуктов. Другой вопрос - мы точно не знаем с какими дисконтами?! После введения ограничений на нефтепродукты краткосрочно можно ждать просадки по экспорту и добыче из-за уменьшения объемов нефтепереработки. Дальше компании, скорее всего, увеличат экспорт сырой нефти и восстановят объемы добычи. На курс рубля эти события вряд ли существенно повлияют. Точнее, они были известны и повлияли на курс заранее. Механизм бюджетного правила позволяет компенсировать часть выпадающих доходов экономики и бюджета. Так, в феврале Банк России продаст китайских юаней на 160 млрд руб. из ФНБ для компенсации недополученных в январе-феврале нефтегазовых доходов бюджета. Сумма в 3 раза больше, чем в январе. В условиях снизившихся объёмом торгов инвалютой это окажет поддержку рублю.

Пока рынок достаточно устойчив на уровне 70 руб. за USD и 10+ руб. за CNY и я не вижу факторов, которые могли бы существенно сдвинуть курс на значимо иной уровень

@

Читать полностью…

Truevalue

05 февраля 2023 09:25

❗️Минфин втрое увеличит продажи валюты из ФНБ — с ₽53 млрд в январе до ₽160 млрд в феврале. Экономист Bloomberg Economics и автор канала «Холодный расчет» Александр Исаков объяснил нам, что это значит.

Зачем это Минфину? Из-за отклонения полученных нефтегазовых доходов от ожидаемого месячного объема по итогам января в связи с поступлением экспортной пошлины на газ в меньшем объеме.

Почему доходы ниже ожидаемых?

i) оценки нормального уровня нефтегазовых доходов делались еще летом, до взрыва на «Северных потоках». Соответственно, ожидания правительство по доходам от экспортной пошлины на природный газ завышены;

ii) экспортная цена нефти для базовых доходов равна порядка $63 за баррель — то есть продажи будут тем больше, чем ниже цена нефти.

Зачем Минфин продает валюту? Продажи валюты снижают инфляционные последствия быстрого роста расходов бюджета — если бы их не было, инфляция была бы выше, товары бы стоили дороже.

Могут ли эти продажи исчерпать запасы валюты в ФНБ? Не в ближайшее время. На начало года в ФНБ оставалось порядка $87 млрд ликвидных активов. По нашим оценкам, в текущем году продажи могут составить порядка $20 млрд, то есть текущих ликвидных активов ФНБ может хватить на четыре года продаж при сохранении цены Urals около $50 за баррель.

💬 Также мы обратились на комментарием к аналитику Виктору Туневу (автор канала Truevalue). Вот что он сказал нам:

«[Решение Минфина] ни на что не повлияет. Из-за снижения цен на нефть бюджет не досчитается ₽108 из около ₽700 млрд нефтегазовых доходов в феврале. Плюс недополучили дополнительно ₽52 млрд за январь по факту. В сумме ₽160 млрд. Недостаток нефтегазовых доходов сейчас закрывается продажами юаней из ФНБ. Все, что не продадут экспортеры для уплаты налогов, продаст Банк России на рынке из ФНБ. Бюджет получит рубли и вернет их в экономику через расходы».

✅ Подписывайтесь на канал «Сам ты аналитик!»

Читать полностью…

Truevalue

26 января 2023 18:28

Мои комментарии к статье в Ведомости "Слишком низкая инфляция обеспокоила власти":

🟠 Остатки в банках растут как прямое следствие роста кредита и дефицита бюджета, отметил экономист, автор Telegram-канала Truevalue Виктор Тунев. При этом основной прирост кредита наблюдается у юридических лиц, где рост может быть связан с отдельными крупными сделками, считает он. Мощный дефицит бюджета случился в декабре, а выльется в реальный спрос лишь в начале 2023 г., предположил эксперт.

Проблема спроса, скорее всего, есть, но связана она больше со структурными проблемами, продолжил Тунев. Часть людей с высоким доходом и сбережениями либо покидают страну, либо заняли выжидательную позицию из-за неопределенности – это прямое сокращение спроса, пояснил он. Восстановить его можно или уменьшением неопределенности, или стимулированием спроса и кредитной активности в других, менее богатых категориях потребителей и заемщиков, предложил Тунев.

Для экономики сейчас важен инвестиционный кредит, констатировал он. Бизнес не должен видеть недостаток спроса из-за снижения потребительской активности, чтобы планировать свои инвестиции. Здесь нужно держать руку на пульсе в каждом конкретном сегменте и отрасли. Например, в недвижимости сокращение спроса на первичном рынке приведет просто к сокращению предложения и не создаст ничего хорошего, кроме новой волны стагнации и последующего роста цен. Ипотека – это тоже инвестиционный кредит, напомнил Тунев.

Впрочем, есть вопросы к действиям Банка России, отметил он. Чем выше ЦБ держит ставку, тем больше диспропорций из-за действия льготных программ. Все это приводит к идее снижения ставок, особенно премии за риск на длинном горизонте, продолжил Тунев. Сейчас, по его мнению, Банк России вместо идеи управления экономикой с помощью одной краткосрочной ключевой ставки мог бы обратить внимание на всю кривую ОФЗ и начать операции на рынке госдолга.

«Мы попали в патовую ситуацию, когда регулятор перестраховывается, пугает повышением ставок, чем создает будущие проблемы и для инфляции, и для бюджета. Бюджет занимает сейчас на 10–18 лет под более 10% годовых, а потом вынужден будет занимать еще больше для уплаты процентов. А уплаченные проценты по ОФЗ – это новые деньги в экономике, созданные без реального спроса, т. е. проинфляционно», – резюмировал Тунев.

Из не вошедшего в статью:

💬 Банки готовы кредитовать экономику. А заемщики менее готовы брать кредиты по высоким ставкам в условиях неопределенности, покупать товары по завышенным ценам (например, автомобили и недвижимость с большой разницей цен на первичном и вторичном рынке).

Статью прокомментировали:

💬 Холодный расчет - краткое содержание

💬 MMI, как обычно на стороне Банка России, против любого стимулирования, - предполагают, что спрос сам восстановится с -5% в реальном выражении за год.

Читать полностью…

Truevalue

20 января 2023 21:44

КУРС РУБЛЯ в декабре 2022 - официальная версия:

Банк России в обзоре рисков финансовых рынков впервые представил данные об объемах продаж валюты крупнейшими 29 экспортерами и, судя по тексту, обвинил их в слабости курса (на графике не видно - в рублях продажи за декабрь не изменились, а в долларах США снизились несущественно с 15.6 до 15.0).

Во второй половине декабря экспортеры сократили продажи валюты – "на 24% меньше, чем в первой половине декабря" – как раз когда курс испытал основное движение. В то же время спрос на "токсичную" (да, Банк России теперь сам так пишет!) валюту вдруг предъявили "клиенты, выкупающие бизнес у компаний из недружественных стран, вынужденных уйти с российского рынка из-за санкций"

Позабавило, как Банк России слил и банки. Они тоже предъявили спрос в конце года, якобы "в целях компенсации влияния на открытую валютную позицию" конвертации валютных депозитов в рублевые. Тут явная ошибка в логике, но посмотрим по динамике ОВП, когда её раскроют (она была $73 млрд в конце ноября).

Удивил низкий объем продаж валюты топ-29 экспортерами – $15-20 млрд в месяц, 229 за год или 36% всего экспорта. На крупнейших может приходиться ~70% экспорта – почти полностью нефтегазовый экспорт (50-60%) и большая часть химии, металлов и драгметаллов (до 20%). Экспортеры могли придержать до $100-150 млрд или ~20% всего экспорта, частично погасив внешний долг или оставив на счетах за рубежом.

@

Читать полностью…

Truevalue

18 января 2023 13:20

Записали видео с Вредным инвестором о связи макро- и инвестиций 2 дек. Вышло только сейчас, когда я уже вне Ингосстрах-Инвестиции. Мне не очень зашло – исправлюсь текстом ниже. Кстати, курс USD тогда был на 60 и, казалось, что его тяжело будет сдвинуть, но он пошел за консенсусом и, что вероятнее, желанием Минфина конвертировать часть ФНБ в рубли по нормальному курсу ~70.

В моей работе как аналитика и инвестора часто сталкиваются три разных ответа на один вопрос:

1️⃣ Как должно быть (важно не мешать "как я хочу")

2️⃣ Как есть в реальности

3️⃣ Как понимают эту реальность консенсус (инвесторы, аналитики, медиа) и регулятор.

Как итог, нужно сопоставить 1-2-3 и сделать вывод о динамике того или иного финансового актива, что далеко не очевидно, особенно в краткосрочном периоде.

ПРИМЕР С ПЛАТЕЖНЫМ БАЛАНСОМ

⛔️ Увидев статистику за 2022 (статья в Ъ), опять все смотрят на сокращение торгового баланса и особенно сальдо текущего счета (СТО), связывают с ценами на Urals ниже 50, ростом импорта и делают опрометчивый вывод, что завтра бюджету будет плохо, курс нужно ослабить или он сам уйдет на 80+.

⛔️ Особенно популярна ошибка со СТО. Разница между торговым балансом и СТО – чистые инвестиционные расходы – в основном там выплаты за рубеж дивидендов, процентов и реинвестирование прибыли иностранных компаний. В декабре прошли большие начисления дивидендов на счета нерезидентов типа С (Лукойл, Роснефть и другие) - от этого разница выросла снова до $10+ млрд вместо обычных 1-2. Также было в сентябре с Газпромом и традиционно бывает в июне-июле. От этого СТО упал с 10+ в ноябре до $1.7 млрд в декабре. При этом, торговый баланс как был, так и остался исторически высоким $12-13 млрд в ноябре-декабре.

🟢 С точки зрения влияния на курс сейчас нужно смотреть не на СТО, а на торговый баланс. Фишка в том, что выплаты в пользу нерезидентов на счета типа С являются оттоком по текущему счету и притоком по финансовому счету. Это нейтральная рублевая операция, но она приводит к сокращению СТО и громким заголовкам "об обнулении СТО". Он может уйти и в минус – так живет большинство стран мира, особенно Emerging Markets, где нерезиденты владеют значительной долей экономики и реинвестируют прибыли через такие особенности учета в платежном балансе.

🟢 В большей степени на курс всегда влияли не экспорт и импорт, а то, что с другой стороны торгового баланса – потоки капитала. У нас немного верифицированной информации как формируются эти потоки сейчас – я пытаюсь находить кое-что (сколько валюты накопили банки, какие операции проводит бюджет и Банк России), но все это медленно доходит до консенсуса.

📉 Из официальной оценки платежного баланса видим, что в 4 квартале почти прекратилось накопление иностранных активов (+$6.9 млрд), а основной отток ушел в погашение внешних обязательств (-$22.6 млрд). Скорее всего, на выкуп бизнеса и долгов у нерезидентов. Этот отток может регулироваться властями - на крупные сделки требуется разрешения.

📈 Я обычно редко совершаю краткосрочные спекуляции и тем более с валютой, но первой и единственной сделкой 2023 оказался шорт фьючерса на доллар США. Открыт был в начале января по 72+, когда я убедился в большой ОВП банков, а физлица в праздники подняли курс на объемах в 10 раз ниже обычных. Когда объявили о продажах валюты по бюджетному правилу и все побежали продавать валюту, я закрыл шорт по 68. Потому что это БП почти не повлияет на курс. История с низкой ценой Urals, новым эмбарго на нефтепродукты в феврале возможно снова сместит курс не в ту сторону с обратным движением.

💬 О дисконте на Urals, кто его может зарабатывать прекрасно все разложил Сергей Вакуленко в запрещенном FB. То, что нефтяные компании получают больше официальной цены Urals, но не напрямую через экспорт, точно снизит размер экспорта, торгового баланса и СТО, но может не повлиять на курс рубля. Валюта будет заведена через финансовый счет, а медиа опять будут писать про проблемы торгового баланса или дефицита бюджета, которых в реальности нет.

@

Читать полностью…

Truevalue

17 января 2023 05:00

МосБиржа. Акции в лидерах роста среди фишек +23% за месяц и +6% вчера до 105 руб. После обзора в ноябре многие включили MOEX в top picks. Первая цель 114 руб. близка. Но! Более позитивные сценарии теперь под вопросом:

🔻30.12.22 Банк России среди множества документов опубликовал решение о расчетах по счетам типа "С" - у банков и биржи забирают очень доходные средства в госкорпорацию АСВ. До 20.01.23 нужно открыть счета - будущие доходы от заблокированных средств нерезидентов достанутся АСВ.

🔻 Ранее Банк России анонсировал новое регулирование нормативов и дивидендов для бирж. Для банков все принято - у кого капитал будет по старым меркам смогут выплачивать дивиденды до 100% прибыли (Сбер может!).

✅ Идея в акциях Мосбиржи сохраняется до объявления результатов за 2022 и дивидендов. Правда, полная отчетность и дивиденды могут не случиться, если регулирование заберет рекордную прибыль в капитал. За 2023 прибыль будет меньше из-за отсутствия остатков на счетах типа C и снижения процентных доходов.

@

Читать полностью…

Truevalue

13 января 2023 16:01

Пытался найти подтверждение в ежедневных данных по источниками финансирования дефицита бюджета, которые пока ещё есть в открытых данных Казначейства. Пока не нашел. Поэтому либо все валютные операции с ФНБ или банками прошли к конце месяца, либо надо искать другие источники, откуда могло прийти 3.6 трлн руб. на счета Казначейства в банках.

Но что нашел интересного по таблице:

- валютная переоценка скушала из ФНБ за год 1.1+0.8 = 1.9 трлн руб. (в том числе 0.8 зафиксировали по низкому курсу в июне в момент зачисления средств за 2021 в ФНБ

- в декабре купили в ФНБ акций на 0.217 трлн и долговых обязательств на 0.2 трлн (это скорее всего РЖД и другие госструктуры)

- в декабре выдали иностранных кредитов на 0.1 трлн (всего 0.35 за год)

- из пенсионного фонда (ГВФ) могло прийти в конце года только 0.2 трлн, а не 1.6 трлн (другие госструктуры в сумме около 0)

Это и другое обсудим сейчас в эфире ACI Russia /channel/acirussia/2362

Читать полностью…

Truevalue

11 января 2023 19:15

🚫 Ограничение стоимости нефти обходится России в $172 млн ежедневно — это практически 12 млрд руб. Подсчетами делится Bloomberg со ссылкой на хельсинкский Центр исследований в области энергетики и чистого воздуха.

По его прогнозам, этот показатель может увеличиться до $280 млн, когда 5 февраля начнет действовать и эмбарго на нефтепродукты. В то же время, как сообщает Financial Times, некоторые аналитики Уолл-стрит прогнозируют рост стоимости топлива в ближайшие месяцы выше $100 за баррель.

💬 Виктор Тунев, макроэкономист, автор Telegram-канала Truevalue: «Аналитики взяли объемы поставок российской нефти до всех ограничений и помножили на разницу между Brent и Urals в $30-40 за баррель, и получились эти цифры. В пересчете на год получится больше $100 млрд убытков при всем российском экспорте около $500-600 млрд, который был в прошлом году и может оказаться в этом. Но это ожидание по верхней границе. В Иране тоже есть ограничения на поставки нефти, но он спокойно продает топливо с гораздо меньшим дисконтом. У России объемы поставок гораздо больше, и потребуется больше времени, чтобы дисконты сократились до меньших величин».

💬 Андрей Колганов, ученый-экономист: «В прогнозах хельсинкского центра смотрят только на конъюнктуру ближайших месяцев, когда будут действовать факторы, связанные с ценовыми потолками. Прогноз Financial Times ориентирован на более длительную перспективу, когда начнется восстановление темпов роста экономики Китая, и будет возникать значительный рост спроса на топливо. Но если будет развиваться рецессия, то это приведет к снижению спроса на нефть в остальном мире и не будет способствовать росту цен».

@

Читать полностью…

Truevalue

11 января 2023 10:14

⬆️ через несколько минут ЦБ и Минфин включили дополнительный элемент стабилизации курса через бюджетное правило. На фоне $73 млрд ОВП банков продажи валюты на 0.8 млрд в месяц (54.5 млрд руб.) - почти ничего, но хорошо, что будут не только покупать, но и продавать.

/channel/minfin/2127

/channel/centralbank_russia/798

Читать полностью…

Truevalue

11 января 2023 09:55

РАСХОДЫ, ДЕФИЦИТ БЮДЖЕТА И БАНКОВСКАЯ ЛИКВИДНОСТЬ: признаки операции прикрытия.

🔻 Расходы федерального бюджета выросли в 2022 с 24.6 до 31.1 трлн руб. (+6.5 трлн или +26%).

🔻 В декабре бюджет потратил 6.9 трлн (+47% к 2021). В том числе 1.7 трлн скрытых расходов и 2.3 трлн на социальную политику - в 2-3 раза больше чем в 2020 и 2021 - 1.1 и 0.8 трлн.

🔺 Несмотря на дефицит бюджета 3.9 трлн в декабре средства Казначейства в банках увеличились на 0.9 с 5.5 до 6.35 трлн. Обычно снижаются на сумму дефицита бюджета - в дек.2021 снизились с 6.6 до 4.3 трлн (дефицит 1.8 + 0.5 трлн покупок инвалюты по БП).

🔺 Банки увеличили чистые требования к Центробанку в декабре с 3.3 до 5.5 трлн руб. (равно дефициту бюджета 3.9 трлн минус 1.2 покупок ОФЗ и 0.5 оттока в наличку)

⁉️ Вопрос: как Казначейство закрыло чистый отток средств в размере -3.9-0.9+1.2=-3.6 трлн? Допустим, ~1.6 трлн ещё не потратили бюджетные организации (ПФР разместил остатки через ФК). Но ещё ~2 трлн могли прийти только из Центробанка!

@

Читать полностью…

Truevalue

09 января 2023 10:00

Статистика по чистым нетто-потокам крупных участников торгов показывает, что top-30 продолжают продавать по ~1 млрд руб. в день или до 4% оборота по индексу Мосбиржи за месяц до 23 декабря 2022 (в свободном доступе данные с двухнедельной задержкой - предыстория). Вместо фондов-нерезидентов сейчас продают крупные частные инвесторы, а покупают более мелкие резиденты.

#netflows

📉 Первые top 30 продали за период от минимумов рынка 10 октября 2022 на 29 млрд, top 30-100 купили на 3 млрд, остальные – купили на 26 млрд. Покупки у top-30 наблюдались только в конце октября и начале ноября 2022, когда пришли дивиденды Газпрома.

📊 По отдельным акциям у top-30 прежние лидеры сменились – вместо Газпрома в марте-сентябре 2022 (-43 млрд) и Сбера в январе-феврале 2022 (-91 млрд) в октябре-декабре 2022 крупные продажи были в Лукойле (-11 млрд), Магните (-6 млрд) и Алросе (-2 млрд). В Сбере появились скромные покупки +3 млрд руб.

@

Читать полностью…

Truevalue

29 декабря 2022 18:03

🔓 Я завершил свое сотрудничество с УК "Ингосстрах-Инвестиции". Открыт к новым предложениям.

🔗 Кому из медиа интересны мои комментарии по экономике или фондовому рынку - обращайтесь напрямую.

Всех с Новым годом! Желаю, чтобы наступающий год был более спокойным, предсказуемым и прибыльным.

Читать полностью…

Truevalue

06 марта 2023 03:00

Инсайд 1️⃣ Банк России задним числом скорректировал несколько цифр на 1 января в обзоре кредитных организаций.

📉 Уменьшены на ~0.6 трлн Чистые Иностранные Активы и прочие статьи (капитал). ЧИА снизились с 9.2 до 8.6 трлн руб. Возможно, это убыток одного банка с ожидаемой допэмиссией!?

📊 ЧИА я использую для расчета ОВП банков. Она снизилась в декабре больше - c $73 до $55 млрд, а не до $64. Но в январе снова видим рост ОВП, как минимум, на $5 млрд до $60:

ОВП 60(+5) = ЧИА 125(+3) + валютные кредиты 112(+3) - валютные депозиты 176 (+1)

Банки могут покупать валюту под импортные госзакупки, на которые выделены значительные средства в начале года (см. инсайд 2)

✅ В обзоре о развитии банковского сектора ЦБ подтвердил, что у банков выросла валютная ликвидность в январе до $64 млрд (+$12 по графику). Валютные депозиты в M2X лишь +$1. Где остальное - неужели государство!?

Так что бюджетное правило с $2 млрд продаж валюты в месяц - капля в море скрытых операций госбюджета и банков.

@

Читать полностью…

Truevalue

16 февраля 2023 07:04

Как поздравляли с 14 февраля:

❤️🩹 Минфин предлагал порадовать свою вторую половинку убытками по ОФЗ ☝🏻 Доходности 10.7% на аукционах не было с 2015 - так вчера Минфин разместил самую длинную ОФЗ 26238 с погашением в 2041.

Спред между ключевой ставкой 7.5% и бенчмарком на 10 лет под 11% стал просто неприличным. Правда, такой ОФЗ с дюрацией 10 лет нет в природе. У 26238 дюрация всего 9 лет, а 11% годовых получается виртуально из КБД.

В пятницу услышали намек, что спред хотят сокращать повышением ключевой. Рынок отреагировал логично - новым расширением спреда.

💔 Банк России 14 февраля проявил свою "любовь" к субсидируемой ипотеке новым регулированием для банков. Там тоже невиданные спреды между средними ставками на первичном 3.5% и вторичном 9.2% рынке (даже 11%, если считать без учета льготных программ).

Здесь тоже желают сократить спред снизу - экономическим запретом на ипотеку по ставкам ниже 4/5 от ОФЗ 10 лет. Теперь застройщики смогут компенсировать покупателям не больше 2% ставки.

Читать полностью…

Truevalue

10 февраля 2023 19:18

Ключевая ставка может вырасти, и очень сильно.

Банк России оставил ключевую ставку на уровне 7.5%, но дал сигнал, что в будущем более вероятно её повышение, чем понижение. На сколько? Здесь регулятор оставил себе широкое пространство для маневра.

В среднесрочном прогнозе на 2023-25 диапазон средней ставки на 2023 повышен с 6.5-8.5% до 7-9% (в 2024 до 6.5-7.5%). Но чисто математически прогнозный диапазон значений ключевой ставки расширился. Теперь ставка может быть в 2023 от 6.5 до 10%, чтобы средняя получилась 7-9%. В предыдущем прогнозе в октябре 2022 расчетный предел повышения составлял лишь 9%.

Казалось, ближе к прогнозному году определенность по ставке должна быть выше, но у нас, наоборот, - неопределенность нарастает.

Конечно, все будет зависеть от инфляции. Пока Банк России указывает не на рост инфляции, а на усиление не только среднесрочных, но и краткосрочных проинфляционных рисков. Одновременно отмечая, что инфляционные ожидания снизились, а темпы прироста устойчивых компонентов в индексе инфляции остаются умеренными.

Индикатором будет показатель годовой инфляции в марте-апреле после исчезновения эффекта низкой базы до марта 2022, когда инфляция скаканула сразу на 7.6%. Если мы увидим цифры ниже или около 4%, то регулятор вряд ли повысит ставку на ближайших заседаниях. Сам Центробанк прогнозирует минимум ниже 4%. Мы посчитали, что годовая инфляция может быть 3.6-4.4% в марте и 2.6%-3.5% в апреле.

Какие проинфляционные факторы выделяет Банк России:

🔴 бюджетные расходы – отмечается ускоренное исполнение бюджета в начале года, но пока регулятор верит Правительству и в цели по бюджетной консолидации;

🔴 условия внешней торговли (так завуалированно Банк России называет курс рубля, в то же время указывая на то, что ослабление курса в декабре не сказалось избыточно на инфляционных ожиданиях);

🔴 состояние рынка труда (здесь понимаются эффекты, связанные с мобилизацией и ростом зарплат выше производительности труда)

Кредитование.

Банк России не заметил сокращения кредитной активности. Выделил высокие темпы в ипотечном и корпоративном сегменте. Пока нет данных за январь, но впервые вышли предварительные данные по денежной массе. М2 в январе почти не изменилась (-0.1 трлн) - сократились средства населения, включая наличные, в сумме на 1 трлн руб. (это обычная история для начала года), но почти на 1 трлн выросли средства организаций в банках. Зная дефицит бюджета более 1.7 трлн за январь, можно оценить аналогичное сокращение общего объема банковского кредита. Точные данные выйдут позже.

Банк России сам отмечает, что «больший вклад бюджета в прирост денежной массы оставляет меньше пространства для роста кредита экономике». Конечно, бюджет не может забирать ресурсы для кредитования у банков. ЦБ скорее намекает, что будет вынужден ограничить кредитование регуляторными мерами или повышением ставки.

Прогнозы.

🟢 Банк России повысил прогноз по темпам ростам экономики на 2023 год – теперь ожидается околонулевая динамика от -1 до +1%. Увеличены темпы роста денежной массы с 10-15% до 13-17%, оставлены высокие прогнозы по темпам кредитования +9-13%, повышены темпы роста ипотечного портфеля до +12-16%.

⁉️ Выглядит ошибочным прогноз по средней инфляции на 2023 в пределах 4.0-5.3%. 11.9% в начале года и 5-7% в конце года никак не могут привести к такому среднему значению. Мои расчеты - 5.3-6.5% при такой динамике инфляции 👇

Надеюсь, что жесткая риторика регулятора – это способ повлиять на ожидания, а не реальное желание сильно повышать ставки. Тем более, что повышение ставок грозит позитивным прогнозам по росту экономики и динамике кредита.

Читать полностью…

Truevalue

05 февраля 2023 09:26

МЕТАМОРФОЗЫ ВАЛЮТНОГО И СРОЧНОГО РЫНКА. Открытые позиции на срочном рынке превысили 1 трлн руб., из них фьючерсы >0.9 трлн и опционы <0.1 трлн. Одновременно на валютном рынке идёт сокращение объемов торгов за счёт пары USDRUB – в день ~$1.4 млрд против $2-3 в 2022 и $3-4 в 2020-21гг.

📈 Валютные фьючерсы – 80% срочного рынка, в том числе Si на USDRUB до 60% или 0.55 трлн руб. CNYRUB уже 10% или 0.1 трлн, остальное - EURRUB и EURUSD.

📉 По 10% рынка - товарные (Gold, BR, NG) и фондовые фьючерсы – RTS, MIX, SPYF, SBRF... До 2022 фондовые фьючи занимали 1/3 по позициям и объему торгов.

📉 Объем торгов на срочке до 2022 был близок к открытым позициям, а теперь в 5 раз меньше ~0.2 трлн в день.

📈 По открытым позициям физлица занимают 20% срочного рынка, а в объеме торгов – 71%. В акциях, наверное, похожая ситуация.

📈 Видим ускорение открытия позиций во фьючерсах USD и CNY при превышении курса 70 руб. за USD. Short юрлиц вырос с 0.2 до 0.3 трлн руб. с дек.22 – похоже так банки хеджируют свою ОВП.

@

Читать полностью…

Truevalue

01 февраля 2023 22:53

ОВП банков. Банк России подтвердил мои расчеты, что банки были заинтересованы в ослаблении рубля в декабре - обзор О развитии БС:

💬 в декабре банки заработали прибыль в размере 342 млрд руб., в том числе за счет валютной переоценки от ослабления рубля.

💬 постепенно сокращалась отрицательная валютная переоценка (-0,4 трлн руб.за 2022 год, но в пике достигала -1 трлн руб.) за счет ослабления рубля на фоне длинной валютной позиции у отдельных банков.

Перестали обновлять динамические ряды, но данные для графиков ⤴️ есть в обзоре КО:

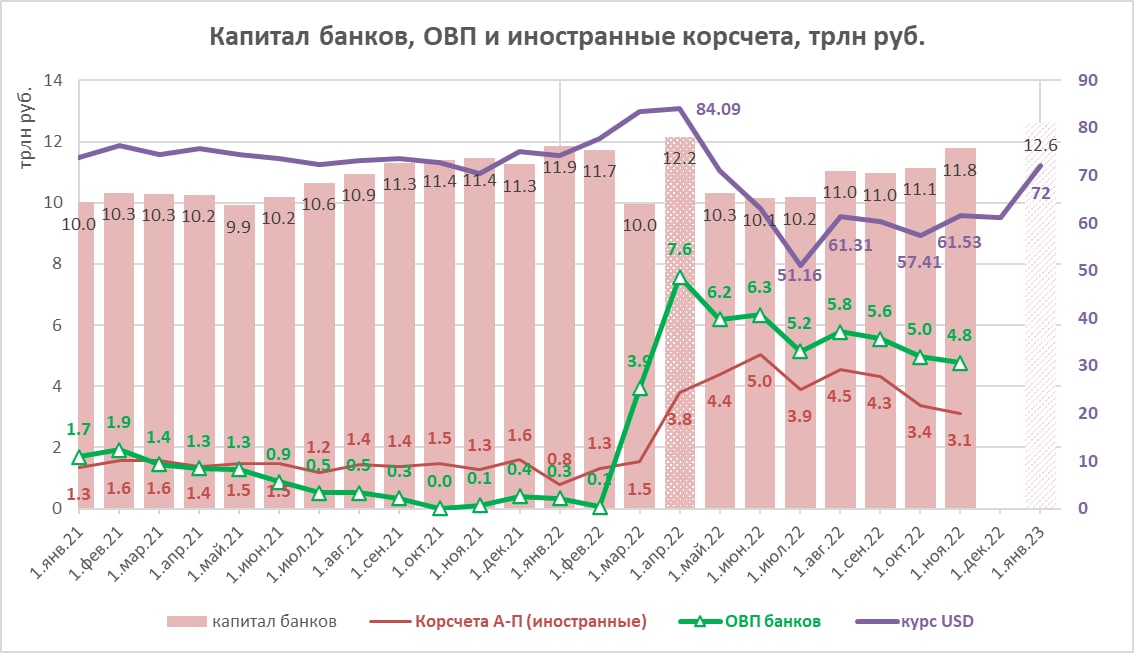

▶️ Балансовая ОВП банков за декабрь сократилась на $8 млрд до $64 млрд, но в рублях осталась 4.5 трлн.

▶️ Реальная ОВП скорее в 1.5-2 раза ниже, т.к. валютная переоценка не так сильно влияет на капитал (в декабре он вырос с 11.6 до 12.1, а не до 12.3 трлн)

✅ Отдельные банки будут сокращать ОВП дальше до 0, стабилизируя курс лучше БП. Не стоит обращать внимания на словесные интервенции, что бюджету и экспортерам нужен курс слабее (Аксаков 77-78, Торосов 70)

@

Читать полностью…

Truevalue

20 января 2023 21:44

ОТТОК ЧАСТНОГО КАПИТАЛА $305 млрд в 2022. Оценка платежного баланса от Банка России позволяет сделать следующую разбивку по кварталам = 112, 82, 65, 46 млрд в 1-4 квартале 2022. Отток сокращается вместе со снижением цен на нефть, цен и объемов экспорта газа, постепенным восстановлением импорта.

При этом, видим, как разнонаправленно вел себя курс рубля при схожей динамике потоков капитала. Потому что важен не баланс внешней торговли (и не баланс бюджета - у нас часто вспоминают про курс при дефиците бюджета), а как формируются потоки капитала внутри него и к каким балансовым последствиям приводят. Об этом ниже 🔻

📊 305 – отток остается очень высоким по историческим меркам – в среднем за 11 лет 2011-21 он составлял $100 млрд в год. Часть формировали нерезиденты – они не реинвестировали все доходы и продавали в чистом виде российские активы. Поскольку сейчас потоки капитала для нерезидентов существенно ограничены, отток у резидентов вырос больше чем в 3 раза. 300 - близко к моим оценкам из прогноза Банка России в октябре 2022.

🔻 Как считается 305 млрд:

➕ 282 торговый баланс = 632 экспорт – 346 импорт (отток капитала является финансовым отражением чистого оттока реальных товаров и услуг, разница между экспортом и импортом – это чьи-то финансовые сбережения, которые идут или в накопление внешних финансовых активов, или на погашение ранее взятых внешних обязательств)

➕ 23 сокращение валютных резервов в результате операций (это сейчас скрыто в платежном балансе, но я ранее находил, сколько продал 33 и купил 10 Банк России в феврале-апреле 2022)

🔻 Как формируются 305 млрд:

➕ 185 = 107 + 55 +23 ушло в прирост активов, где 107 – чистое приобретение иностранных активов резидентов по платежному балансу, 55 – чистые выплаты в пользу нерезидентов текущих доходов (первичные и вторичные доходы), которые сейчас преимущественно идут на счета типа C в рублях и являются притоком активов от нерезидентов, 23 – сокращение валютных резервов ЦБ в чью-то пользу.

➕ 116 ушло на погашение обязательств (внешний долг РФ сократился на $100 млрд до 382 - это изменение нужно скорректировать на переоценку рублевой части долга и другие технические операции, например, часть нерезидентов в ОФЗ оказались резидентами в ноябре 2022).

➕ 4 прочие мелкие статьи = 6 ошибок и пропусков – 2 счет операций с капиталом (могло уйти как в активы, так и обязательства)

🔻 Самое интересное для курса, у кого, в связи с чем и для каких целей образовались $185 млрд активов в иностранной валюте:

➕ до 50 в чистом виде купили физлица по данным за 11 мес. (до 27 млрд операции с наличной инвалютой, депозитами в российских и иностранных банках, но ещё 20-29 млрд - покупки акций и паев, преимущественно российских, в сумме на 2 трлн руб. с пиками по 0.5 трлн в марте и сентябре – здесь с другой стороны могли быть в основном нерезиденты) – обратной продажи не увидим по этим активам.

➕ до 70 добавилось в открытую валютную позицию банков - ОВП должна быть закрыта в перспективе продажей валюты за рубли.

➕ до 70 – новые валютные активы у экспортеров или госструктур (например, 15 млрд аванс на строительство турецкой АЭС дочкой Росатома) – могут вернуться на рынок либо пойти на погашение внешнего долга или скрытый импорт.

✅ ВЫВОД ИЗ ТЕОРИИ:

Отток капитала – это, на самом деле, не отток, а создание активов резидентов в иностранной валюте, который возникает из сокращения чистых активов нерезидентов (в балансе нерезидентов могут как увеличиваться долги, так и сокращаться активы)

По аналогии -

Дефицит бюджета – это никакой не отток, а создание чистых финансовых активов для частного сектора в национальной валюте (хотя бюджет может создавать и активы в инвалюте, правда, если хочет поделиться своим финансовым суверенитетом) #MMT

@

Читать полностью…

Truevalue

18 января 2023 17:37

Минфин все-таки не все евро продал, а только 31 из 41 млрд. Оставил зачем-то 10-ку или 13% ликвидной части ФНБ на сдачу.

По моим расчетам продажа недружественных валют прошла в среднем по ценам на 2% ниже значений на конец года - где-то по 74.2 руб. за евро (против 75.7 на конец декабря и 63.4 на конец ноября).

Общая сумма "конверсионных операций" в Банке России составила 2.8 трлн руб.

Они распределились так - 0.217 в акции РЖД, 0.2 в облигации трех инфраструктурных проектов и 2.4 трлн зачислено в федеральным бюджет для финансирования дефицита бюджета уже в 2023 году. Как будто Минфин не верит в дальнейшее ослабление курса и решил все конвертировать по текущему курсу, хотя эти средства понадобятся ему в следующем декабре. А так в рублях можно заработать 7+% за год.

Текущая структура ликвидной части ФНБ на 6.1 трлн руб.:

🇨🇳 3.1 или 50% - 310 млрд юаней

👑 2.3 или 37% - 555 т золота

🇪🇺 0.8 или 13% - 10.46 млрд евро

@

Читать полностью…

Truevalue

17 января 2023 12:39

🟢 3.6 трлн руб. пришло в конце декабря в Казначейство и банки из ЦБ в обмен на недружественные валюты из ФНБ. Нашел подтверждение:

- в открытых данных ФК есть переоценка валют и золота в ФНБ по официальным курсам ЦБ - имеем уже данные за 4 дня с 10 по 13 января;

- подставляем разные структуры ФНБ и находим минимальные отклонения расчетной и официальной переоценки (так я уже находил продажи и покупки валюты из ЗВР в феврале-апреле 2022)

📉 Значит у банков валюту не покупали и их открытая валютная позиция осталась супер-положительной (ОВП ~$73 млрд на 1 декабря). Она будет стабилизатором курса рубля получше бюджетного правила - при любых ценах и объемах поставок нефти!

У Сбера, судя по отчётности, ОВП нет. Она следует в системе за чистыми активами на корсчетах (то есть в иностранных банках), а у Сбера чистые ликвидные активы могли сократиться - так как кредиты росли быстрее средств клиентов +12% против +6% (+3 против +1.5 трлн руб.)

📈 Похоже движение курса в декабре было организовано под эту спецоперацию конвертации 3.6 трлн из 8.9 ликвидной части ФНБ в конце декабря.

✅ Структура ФНБ сейчас примерно такая - 8.5 трлн руб. (если -0.4 использовали в декабре и всего -1 за 4кв.):

🇨🇳 3.1 - 310 млрд юаней

👑 2.3 - 555 т золота

🇷🇺 3.2 трлн руб.

(рублей может быть меньше, если их переписали на ПФР - уже заметны странные притоки на 1.8 трлн из ГВФ в начале 2023)

(Есть ещё вариант, что продали часть юаней и увеличили долю золота до 40% ФНБ - поиск решения в Excel находит минимальные отклонения именно в этом варианте, но это уже нюансы)

@

Читать полностью…

Truevalue

17 января 2023 05:00

СПБ Биржа. График, который можно было приложить к пресс-релизу, чтобы не создавать неуместного ажиотажа вокруг своих акций. 168 руб +38% за день - такое уже было в авг.22 с pump and dump 82->250->85 руб.

Биржа раскрыла объем торгов за 2022, но не сказала про декабрь. Посчитал - объем по иностранным акциям упал в 10 раз и не растет ~$3 млрд в дек. и в среднем за 4 кв. Новые гонконгские акции - пока лишь 5% объема.

Заявление о прибыли ожидаемо. Но надо понимать, что сейчас комиссии кратно снизились и не окупают затраты. А прибыль может быть лишь от размещения избыточного капитала - по ставкам на уровне ключевой. Подтверждается худший сценарий из моего обзора от 1 дек (CAPITAL WASTE - проедание капитала, вместо возврата его акционерам):

💬 В середине декабря Роман Горюнов сказал, что биржа не собирается выплачивать дивиденды в среднесрочной перспективе.

✅ Лучше избегать акций, по которым в день торгуют на десятки % Free Float. 3 млрд руб. по СПБ Бирже - 15% всех акций и 70% официального FF 21%.

@

Читать полностью…

Truevalue

11 января 2023 19:27

Запись вчерашнего эфира с Андреем Ваниным /channel/gpb_investments/4910

В начале много про макро, а в конце дошли до конкретных акций, некоторые из которых сегодня в лидерах роста.

В конце 2022 записали также с Андреем видео по макроэкономике и MMT https://youtu.be/FCr9eatNdTM

Читать полностью…

Truevalue

11 января 2023 19:15

🗣Интересная цитата от аналитика Виктора Тунева:

«Как Банк России мог влить ~₽2 трлн в бюджет: 1️⃣ либо конвертировал резервы из ФНБ в рубли, а Казначейство разместило их в банках; 2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их [открытую валютную позицию]. Вся схема сложнее — скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с ₽29 до ₽31 трлн в декабре.

Вот почему курс доллара так быстро вырос в декабре до ₽70,34 [официальный курс] — ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле и восполнил запасы ликвидности в бюджете. Заранее извиняюсь, если снова раскрыл чью-то схему».

✅ Подписывайтесь на канал «Сам ты аналитик!»

Читать полностью…

Truevalue

11 января 2023 09:56

Про курс и как Банк России мог влить ~2 трлн руб. в бюджет:

1️⃣ либо конвертировал резервы из ФНБ в рубли, а ФКазначейство разместило их в банках;

2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их ОВП - она оставалась супер-положительной на 1 декабря $73 млрд. Вся схема сложнее - скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с 29 до 31 трлн в декабре.

✅ Вот почему курс USD так быстро вырос в декабре до 70.34 - ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле 2022 и восполнил запасы ликвидности в бюджете (#куяримпорусски как в 2020 при переводе акций Сбера на ~2 трлн из ЦБ в Минфин).

🙏 Заранее извиняюсь, если снова раскрыл чью-то схему.

🎯 Что будет с курсом - он должен быть относительно стабильным, а не летать вслед за торговым балансом и потоками капитала #MMT. Квази-управление либо через ОВП банков, либо операции ЦБ через корсчета банков.

@

Читать полностью…

Truevalue

10 января 2023 13:01

💡 Как инфляция влияет на рынки

Прошлый год запомнился всем рекордной инфляцией и непривычно высокими процентными ставками не только в России, но и во всем мире. В новом году ситуация с высокими ценами на многие ресурсы постепенно разрешается, но неопределенность по-прежнему высока.

Сегодня в 18:00 вместе с Виктором Туневым, аналитиком и автором телеграм-канала Truevalue, обсудим текущую ситуацию в мировой экономике, а также сделаем прогнозы о том, как будет меняться макроэкономическая обстановка в ближайшие месяцы и как она будет влиять на фондовые рынки.

🎙 Подключайтесь к эфиру.

Читать полностью…

Truevalue

09 января 2023 10:00

Когда твой самолет а/к Победа на взлете съехал с полосы в сугроб, и ты застрял в аэропорту на целый день. Аэропорт не принимал и не выпускал рейсы три часа, утомительное ожидание с переносом вылета каждый час – то ли старый откопают, то ли пригонят новый рейс. В итоге посадили в новый самолет, занял снова удобное место у аварийного выхода, процентов 10 не полетели – есть свободные места. Перед новым взлетом Yandex.Музыка издевательски включает на "моей волне" Killing me softly, а затем "Прекрасное далеко, не будь ко мне жестоко…". После посадки в Шереметьево пассажиры хлопали.

Такая история произошла вчера со мной – вместо семи часов от дома до дома путь занял 17 часов.

▶️ Как вам аналогия с фондовым рынком России и не только?

Начало 2023 похоже будем таким же утомительно долгим топтанием с неопределенными сигналами. Крупные участники рынка продолжают продавать. Покупают, как и прежде, мелкие инвесторы, но их объемы недостаточны для роста рынка.

"Прекрасное далеко… я начинаю путь"

@

Читать полностью…

Truevalue

29 декабря 2022 17:51

Открытая валютная позиция (ОВП) банков вместо 0 достигала $100 млрд к середине 2022, на 1 ноября оставалась супер-положительной +$77 млрд. Банки могут получить 0.8 трлн руб. прибыли от движения курса USD с 62 до 72 в ноябре-декабре. Уже получили 0.8 трлн на аналогичном движении в июле с 51 до 61 руб. Банк России сохраняет послабления по ОВП для банков и считает нормальным такие валютные риски.

Что использовал:

1. Корсчета в иностранных банках в динамических рядах - разница между корсчетами в активах и пассивах банков выросла с 0.8 до 3.1 трлн руб. (с $10 до $51 млрд). Они хорошо коррелируют с ЧИА из п.2, всей ОВП и изменением собственного капитала банков (разницей между суммой активов и пассивов). Когда курс USD сильно рос в июле и октябре, переоценка корсчетов и ОВП заметно увеличивала капитал. К 1 ноября капитал банков вышел в 0 с начала года - 11.8 трлн руб. По итогам года банки могут показать неплохую прибыль и прирост капитала.

2. Чистые иностранные активы - выросли со $117 до $148 млрд (+31). Этот и другие показатели ниже из обзора кредитных организаций.

3. Внутренний кредит в инвалюте - требования к другим секторам снизились со $123 до $109 млрд (-14).

4. Депозиты в инвалюте - включаются в расчет широкой денежной массы М2X, снизились с начала года с $236 до $179 млрд (-57)

ОВП = ЧИА + Кредит в инвалюте - Депозиты в инвалюте

- этот не самый точный расчетный показатель из-за ограничения раскрытия информации от Банка России. Он вырос c $4 до $77 млрд за 10 мес. 2022 (+73).

⁉️ Какие банки и в каких валютах имеют ОВП узнать официально невозможно. Но допускаю, что это некоторые санкционные банки и юани, которые вдруг собрался покупать Минфин. Продавцы готовы будут зафиксировать хорошую прибыль.

@

Читать полностью…

12443

12443

{kind=link}

{kind=link}

{kind=link}

{kind=link}