proVenture (проВенчур)

21 мая 2024 18:37

Венчурный фест – без панельных дискуссий и чепухи, только про опыт, полезность и нетворкинг.

Ребята из Izba VC рассказали про интересный формат конференции-феста, над которым они работали долгое время. Ключевой задачей было выжать весь сок из экспертов, и оставить скучные панельные дискуссии как жанр в стороне!

В итоге родился уникальный ИнвестФест в Нижнем Новгороде, который пройдет 24 мая.

👉 Сразу же – ссылка на регистрацию здесь.

Никаких усыпляющих докладов - только реальный опыт инвесторов и предпринимателей, а также мастермайнды и менторские гостиные, где спикеры и эксперты помогут предпринимателям решить их актуальные задачи.

1/ Что такое ИнвестФест?

1️⃣200+ участников - каждый желающий может принять участие в фесте абсолютно бесплатно.

2️⃣6 видов активностей - разборы живых кейсов, мастер-майнды, менторская гостиная и другие.

3️⃣10+ спикеров, в том числе:

🗣Рената Джордж (iZBA VC и инвестор CreditKarma, Behance, Canva);

🗣Вячеслав Солоницын (Mighty Buildings, привлек более $150M в Кремниевой долине).

2/ Спикеры поделятся собственным опытом на следующие темы:

🔸Венчур - способ найма предпринимателей;

🔹Как стартапу правильно выбрать тренд;

🔸Почему предпринимателю важно делать перерыв между стартапами;

🔹Как избежать зависимости от одного рынка;

🔸Ошибка сбора стартап-команды;

🔹Как выбрать правильный рынок;

🔸Риск недостаточно масштабного мышления;

🔹Не пытайтесь сразу строить космолет;

🔸Когда важно сделать просто и быстро;

🔹Чем вредна влюбленность в команду;

🔸Я и инвестиции: алхимия отношений;

🔹Инвестор "навязывающий" и инвестор "забывший";

🔸3 шага, чтобы выявить основные риски инвестиции;

🔹Ошибки конвертируемого займа;

🔸Условия о неконкуренции в российском праве.

3/ Когда будет проходить конференция?

📆 Дата: 24 мая;

⏱Время: 9:00 - 19:00;

📍Место: Нижний Новгород, Рождественская ул., 17, КУПНО (ГосСтарт).

👉 Еще раз ссылка на регистрацию.

P.S. ИНВЕСТФЕСТ торжественно завершает неделю ЦИПР Techweek и является плавным переходом в летний укиенд в Нижнем Новгороде!

#Реклама

Реклама. ООО "Изба Венчурс", ИНН: 9729326744

erid 2VtzqxaMoxn

Читать полностью…

proVenture (проВенчур)

20 мая 2024 18:00

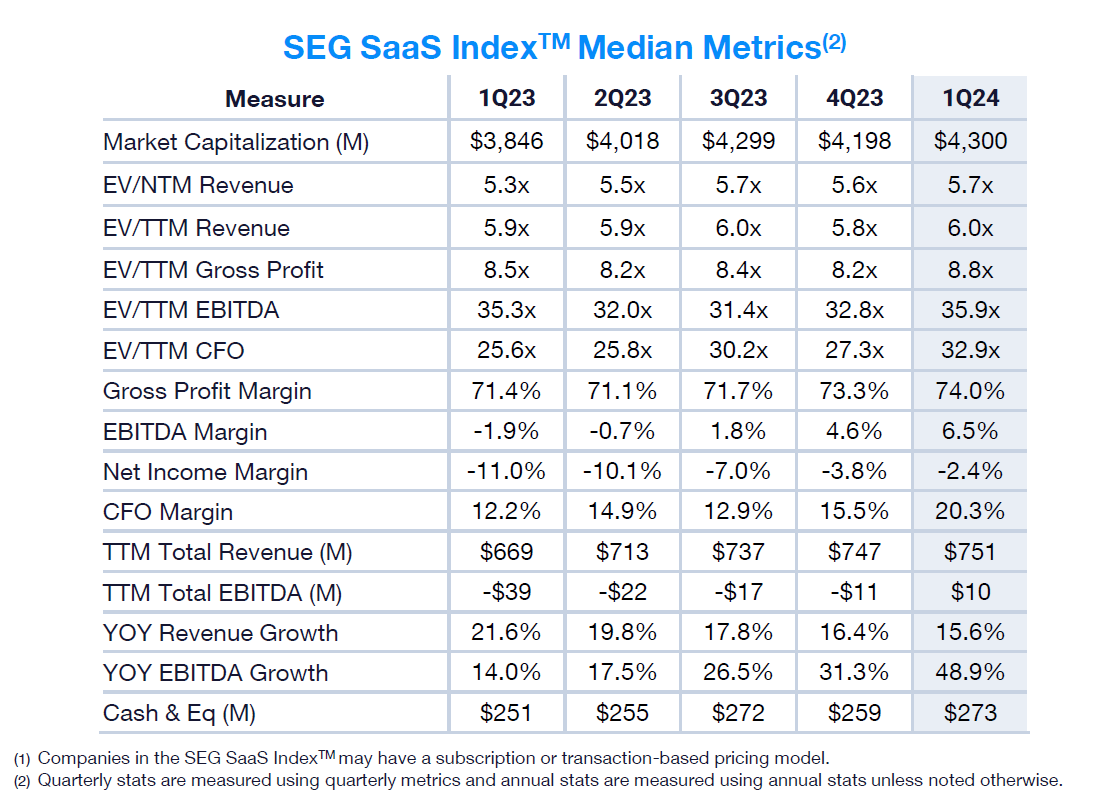

1Q24 SaaS M&A and Public Market Report.

Давайте посмотрим на свежие данные SEG с оценкой на M&A или на публичном рынке. Все просто.

1/ M&A EV/TTM Revenue Multiples:

▪️Median: 3.8x (Q4’23) => 3.8x (Q1’24);

▪️Average: 4.9x (Q4’23) => 5.1x (Q1’24);

🔹Средняя немножко подросла, медиана нет, но падение с Q1’23 есть везде: там было 5.0x и 6.3х, соответственно, медиана и средняя.

2/ Изменения в SEG SaaS Index:

▪️EV/NTM Revenue: 5.6x (Q4’23) => 5.7x (Q1’24);

▪️EV/TTM Revenue: 5.8x (Q4’23) => 6.0x (Q1’24);

▪️Gross Profit Margin: 73.3% (Q4’23) => 74.0% (Q1’24);

▪️EBITDA Margin: 4.6% (Q4’23) => 6.5% (Q1’24);

▪️YoY Revenue Growth: 16.4% (Q4’23) => 15.6% (Q1’24);

▪️YoY EBITDA Growth: 31.3% (Q4’23) => 48.9% (Q1’24);

🔹В общем-то все немного выросло, даже если сравнивать с Q1’23.

3/ Отдельно по Upper Quartile:

▪️EV/TTM Revenue: 8.7x (Q4’23) => 9.9x (Q1’24).

4/ От чего зависит то, какой мультипликатор дается?

a/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 3.3x (Q4’23) => 2.8x (Q1’24);

▪️10%-20%: 5.1x (Q4’23) => 6.5x (Q1’24);

▪️20%-30%: 5.1x (Q4’23) => 8.4x (Q1’24);

▪️30%-40%: 6.9x (Q4’23) => 16.6x (Q1’24);

▪️>40%: 10.1x (Q4’23) => 13.1x (Q1’24);

🔹Явная зависимость от темпов роста выручки, при этом она стала более линейной в 2024 году.

b/ Зависимость EV/TTM Revenue от EBITDA Margin (когорты):

▪️<=0%: 5.1x (Q4’23) => 5.8x (Q1’24);

▪️0%-10%: 7.2x (Q4’23) => 5.4x (Q1’24);

▪️10%-20%: 4.5x (Q4’23) => 6.4x (Q1’24);

▪️>20%: 8.4x (Q4’23) => 7.1x (Q1’24);

🔹Не очевидно, что зависимость прямая, очень уж видимый провал в среднем сегменте 10%-20%.

c/ Зависимость EV/TTM Revenue от метрики Rule of 40 (когорты):

▪️<=10%: 2.5x (Q4’23) => 2.3x (Q1’24);

▪️10%-20%: 3.9x (Q4’23) => 4.1x (Q1’24);

▪️20%-30%: 4.9x (Q4’23) => 6.6x (Q1’24);

▪️30%-40%: 7.8x (Q4’23) => 9.9x (Q1’24);

▪️>40%: 10.0x (Q4’23) => 12.2x (Q1’24).

🔹О, да! Ну тут просто по-царски. Линейно, четко зависимость видна.

5/ Можете сами посмотреть остальные выкладки, например, какие сегменты более прибыльны, какие больше растут или где выше мультипликаторы к выручке. Например, по мультам #1 Security 10.3x, а затем #2 DevOps & IT Management с 10.1х. С 45 страницы там таблички по сегментам более детальные есть.

👉 Сам отчет на [51 страницу] можно скачать по ссылке: https://softwareequity.com/research/quarterly-saas-report

@

#saas #benchmarks

Читать полностью…

proVenture (проВенчур)

17 мая 2024 12:01

2x Templates: Unit economics calculator ✖️ Valuation calculator based on growth rate and profit margin.

Я немного продирался через источники, чтобы дойти до самих ссылок на эти темплейты, это был небольшой квест. Но хочу поделиться любопытными темплейтами для фаундеров. Оба этих темплейта я нашел в рассылке от Pretiosum Ventures, а авторы темплейтов – Fuel Finance.

1/ Хороший темплейт для рассчета юнит экономики – вводите свои параметры и считайте LTV/CAC. Подойдет точно b2c бизнесам и b2b бизнесам без фокуса на хардкорный enterprise (где в месячные данные все сложно перевести).

💾👉 Скачать можно с их сайта, оставляйте контакты, потом вам на почту придет ссылка на Google Doc: https://fuelfinance.me/unit-economics-calculator/

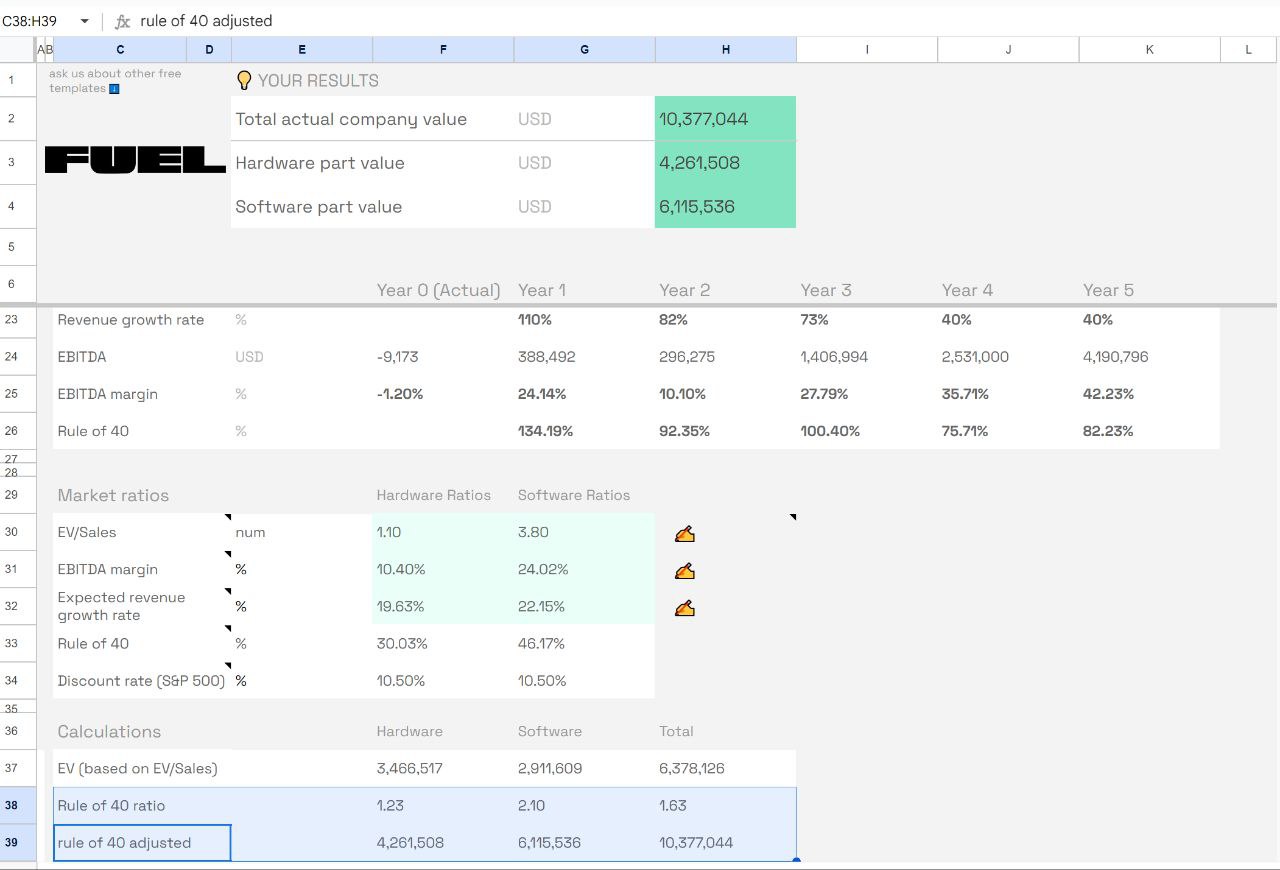

2/ Второй темплейт – это расчет оценки компании, который основан на бенчмарках из a16z (чем меня и зацепили немного, я полез смотреть изначально это).

Оценка в темплейте зависит не только от размера бизнеса, выручки, но и от того, насколько ваш бизнес более рентабельный через Rule of 40 (это % роста + % margin). Fuel предлагают на самом деле добавить коэффициент – если у вас Rule of 40 лучше, чем у отрасли в целом, то делите свой Rule of 40 на отраслевой и и умножаете на это свой мультипликатор к выручке, то есть к вам должен применяться выше коэффициент. Это то, чего не было в чистом виде у a16z, но что было у BVP (посмотрите в канале публиковались их изыскания по Rule of 40). Так что по сути вам предлагается взять рыночные мультипликаторы и сделать корректировку на ваше преимущество по маржинальности. Единственное, что данные по Rule of 40 вашего бизнеса берутся прогнозные – я бы брал исторические.

💾👉 Темплейт по той же логике с Google Doc доступен по ссылке: https://fuelfinance.me/valuation-calculator/

👉 А вот ссылка на рассылку от Pretiosum, откуда ноги и росли: https://www.linkedin.com/pulse/edition-29-enterprise-sales-2024-lost-cloud-pretiosum-ventures-gukqe/

@

#полезное #howtovc

Читать полностью…

proVenture (проВенчур)

16 мая 2024 09:58

The art of the pivot: part 1 & 2.

Ленни Рачицки недавно сделал очень интересную подборку и провел анализ кейсов, когда стартапы делали пивот. Пивот – это изменение продукта/модели бизнеса по дороге. Для большинства стартапов это нормальная история, такое происходит очень часто, но этот вопрос в целом не очень изучен и популярен. К тому же, инвесторы сами говорят, что пивотиться – это нормально, но инвестируют в пивоты со скрипом, если совсем инвестируют. Так что, фаундеры, вы почти один на один. Но вы не одни такие.

1/ В первой части статьи Ленни приводит список из 30+ стартапов, которые пивотнулись. Отмечу, что в бесплатной части их 26, но мне достаточно, я пока еще не заставил себя подписаться.

Итак, там:

▪️26 стартапов;

▪️Короткое описание причины пивота;

▪️Через сколько времени после запуска этот пивот произошел (как правило 1-2 года, но YouTube пивотнулся через 1 неделю, например);

▪️Как они нашли новую идею;

▪️Что оставили от предыдущей идеи или продукта.

👉 Табличку можете посмотреть и скачать по ссылке: https://www.lennysnewsletter.com/p/the-art-of-the-pivot-part-1-the-definitive

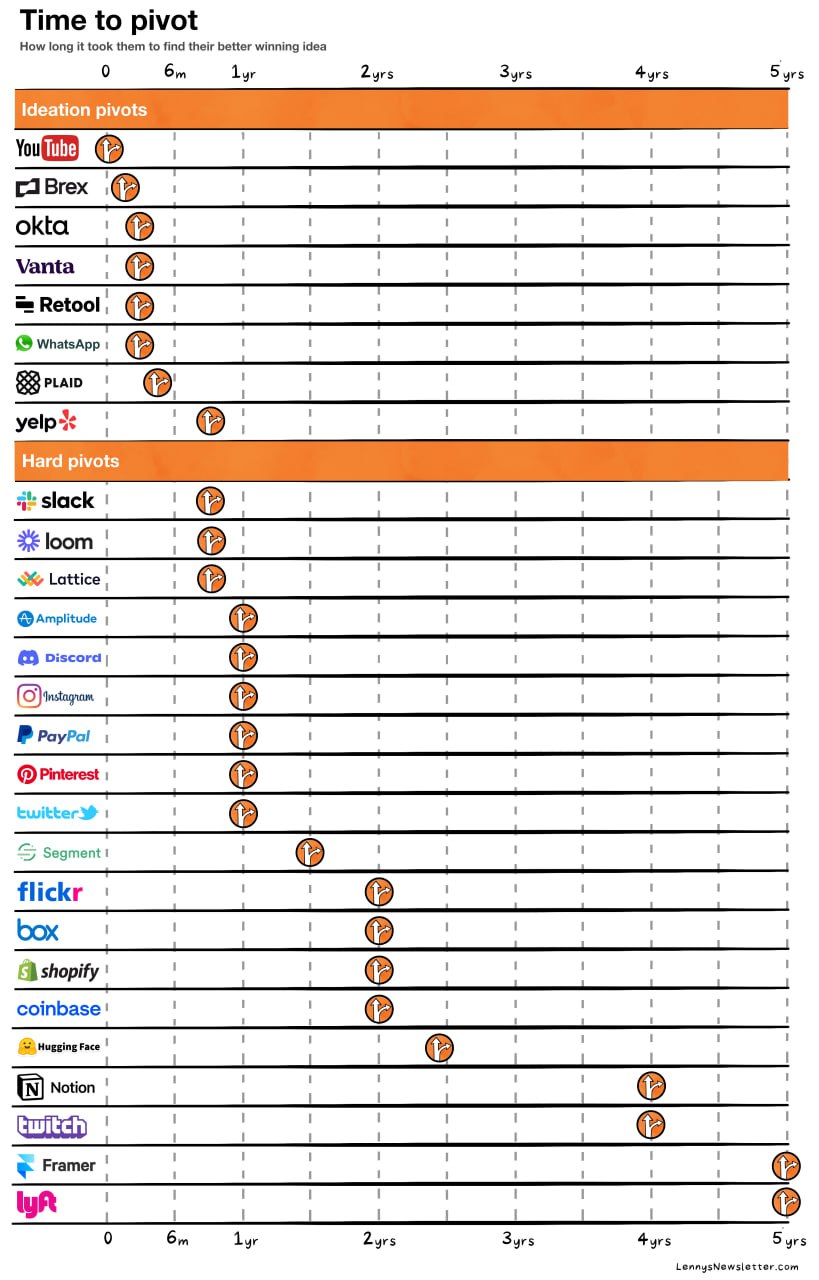

2/ Во второй части Ленни делает чуть более глубокий анализ. Давайте посмотрим на приложенную картинку с таймлайном пивотов, это залипательно. Удивительно, что Notion и Twitch пивотнулись через 4 года после запуска, а Lyft и Framer вообще аж через 5 лет! Ого! 🤯

В статье также описаны факторы, которые должны вас заставить подумать о том, что стоило бы сделать пивот.

👉 Читайте тут: https://www.lennysnewsletter.com/p/the-art-of-the-pivot-part-2-how-why?=2

3/ Дополнительно Ленни в своем посте в Twitter сделал любопытный вывод на тему причин пивота – в большинстве случаев это не запрос с рынка, а какой-то параллельный софт или тул, который развивался рядом, как правило, в помощь основному продукту. Рейтинг по убыванию с самой популярной причины до менее популярной выглядит так:

▪️Noticed internal tech seeing pull: 9;

▪️Noticed one feature seeing pull: 7;

▪️Noticed bigger adjacent market: 6;

▪️Internal brainstorming: 5.

👉 Ссылка на пост в Twitter: https://twitter.com/lennysan/status/1790400758032326992

@

#howtovc

Читать полностью…

proVenture (проВенчур)

14 мая 2024 18:21

О копировальном бизнесе, об IT в печати, а также о впечатлениях предпринимателя о бизнесе в США, России и других странах.

Короткий заголовок просто не получился, но хочу вам рассказать про канал, который сам по себе читается легко – сообщения как раз короткие, емкие.

Руслан Галифанов о бизнесе и не только – это канал, который ведет предприниматель Руслан Галифанов, основатель целой группы полиграфических бизнесов: международной сети копицентров Copy-ru, типографии MDMPrint, облачного сервиса HelloPrint и фуллфилмент центра Smart Prep Center в США.

Что интересного он рассказывает на своем канале?

1/ Например, про полиграфический бизнес:

▪️Почему, несмотря на цифровизацию, количество копировальных центров растет;

▪️Экономика франшизы. Сколько стоит открыть копировальный центр.

2/ Или отдельно про бизнес в США и впечатления о стране:

▪️Жду не более 5 минут, сэр: о том, насколько пунктуальны Американцы;

▪️Как устроена медицина в США: пока попадешь к врачу, успеешь заболеть еще раз.

3/ А также в целом про предпринимательство:

▪️Как молодому бизнесу потеснить конкурента;

▪️Увольнять человека — тяжело. Как я с этим справляюсь.

🇯🇵 Отдельно могу отметить очень понравившийся мне пост про компанию Konica Minolta и о том, как Япония стала лидером в производстве полиграфического оборудования, который отражает уникальные во многом принципы подхода к бизнесу Японцев.

👉Подписаться на канал можно по ссылке. Читайте про бизнес и не только!

#реклама

Реклама. ИП Галифанов Р. Г. ИНН 713080026637

erid 2VtzquiTTke

Читать полностью…

proVenture (проВенчур)

13 мая 2024 18:45

Investor Due Diligence Checklist.

Международный юрист Кристина Субботина (ex-Cooley, ex-Ross Law Group) поделилась любопытным чеклистом, полезным как для фаундера, так и для VC инвестора.

Это чеклист юридической готовности стартапа для инвестиций.

Ссылка на скачивание чеклиста (там нужно контакты оставить и потом сразу можно его скачать): https://stan.store/kristinasubbotina/p/get-my-free-investor-due-diligence-checklist

1/ В чеклисте 10 секций:

▪️Incorporation & Bylaws

▪️Founders

▪️Emoloyees & Consultants

▪️Cap table & Pro forma

▪️Board & Stockholder Consents

▪️Litigation & Regulatory

▪️Securities Laws

▪️Intellectual Property

▪️Contacts

▪️Business Plan & Financials

2/ Также в чеклисте есть не только документы, но и considerations.

Достаточно удобно, но вам все равно надо будет перевести в формат google sheet или какой-то аналогичной таблички.

👉 Чеклист взялся из вот этого поста: https://www.linkedin.com/in/kristinasubbotinaesq/details/experience/

@

#полезное

Читать полностью…

proVenture (проВенчур)

08 мая 2024 10:18

Fundraising seasonality.

Стефан Нассер (OpenVC) выложил интересную картинку, где отметил хорошие и плохие сезоны для фандрейзинга а Европе и США.

Точных данных нет, тем более что это сложно посчитать – раунды собираются с разной скоростью, и от договоренности (реального закрытия) до объявления (когда мы с вами об этом узнаем) может пройти довольно продолжительное время.

Но давайте посмотрим на графики.

1/ США 🇺🇸 (4 недели каждого месяца):

▪️Янв 🔴🟢🟢🟢

▪️Фев 🟢🟢🟢🟢

▪️Мар 🟢🟢🟢🟢

▪️Апр 🟢🟢🟢🟢

▪️Май 🟢🟢🟢🟡

▪️Июн 🟢🟢🟢🟢

▪️Июл 🟡🟡🟡🟡

▪️Авг 🔴🔴🔴🔴

▪️Сен 🔴🟢🟢🟢

▪️Окт 🟢🟢🟢🟢

▪️Ноя 🔴🟡🟡🟡

▪️Дек 🟢🟢🔴🔴

2/ Европа 🇪🇺 (4 недели каждого месяца):

▪️Янв 🔴🟢🟢🟢

▪️Фев 🟢🟢🟢🟢

▪️Мар 🟢🟢🟢🟢

▪️Апр 🟢🟢🟢🟢

▪️Май 🟡🟡🟢🟢

▪️Июн 🟢🟢🟢🟢

▪️Июл 🔴🔴🔴🔴

▪️Авг 🔴🔴🔴🔴

▪️Сен 🔴🟢🟢🟢

▪️Окт 🟢🟢🟢🟢

▪️Ноя 🔴🟢🟢🟢

▪️Дек 🟢🟢🔴🔴

3/ Давайте сравним графики:

🔹 В США 31 зеленых недели, в Европе 33 зеленых, чуть лучше;

Зато в Европе 13 красных недель, а в США таких только 9;

🔹 К тому же в Европе только 2 желтых недели (получается, что либо рейзить совсем хорошо, либо совсем плохо), а в США вялый сезон это 8 недель;

🔹 Первая половина года везде почти одинаковая (за исключением мая), зато 3 квартал практически полностью выключен в Европе, тогда как в 4 квартале фандрейзить в Европе лучше, чем в США.

Вот такое любопытное наблюдение, учитывайте в выстраивании своего фандрейзинга.

👉 Ссылка на пост Стефана в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7193517111665737728/

@

#fundraising #howtovc

Читать полностью…

proVenture (проВенчур)

03 мая 2024 09:00

🗂 3 Free Notion Fundraising Dataroom Templates.

Вроде как вам зашла подборка CRM в Notion, поэтому хочу поделиться еще несколькими полезными ссылками, теперь на тему комнаты данных.

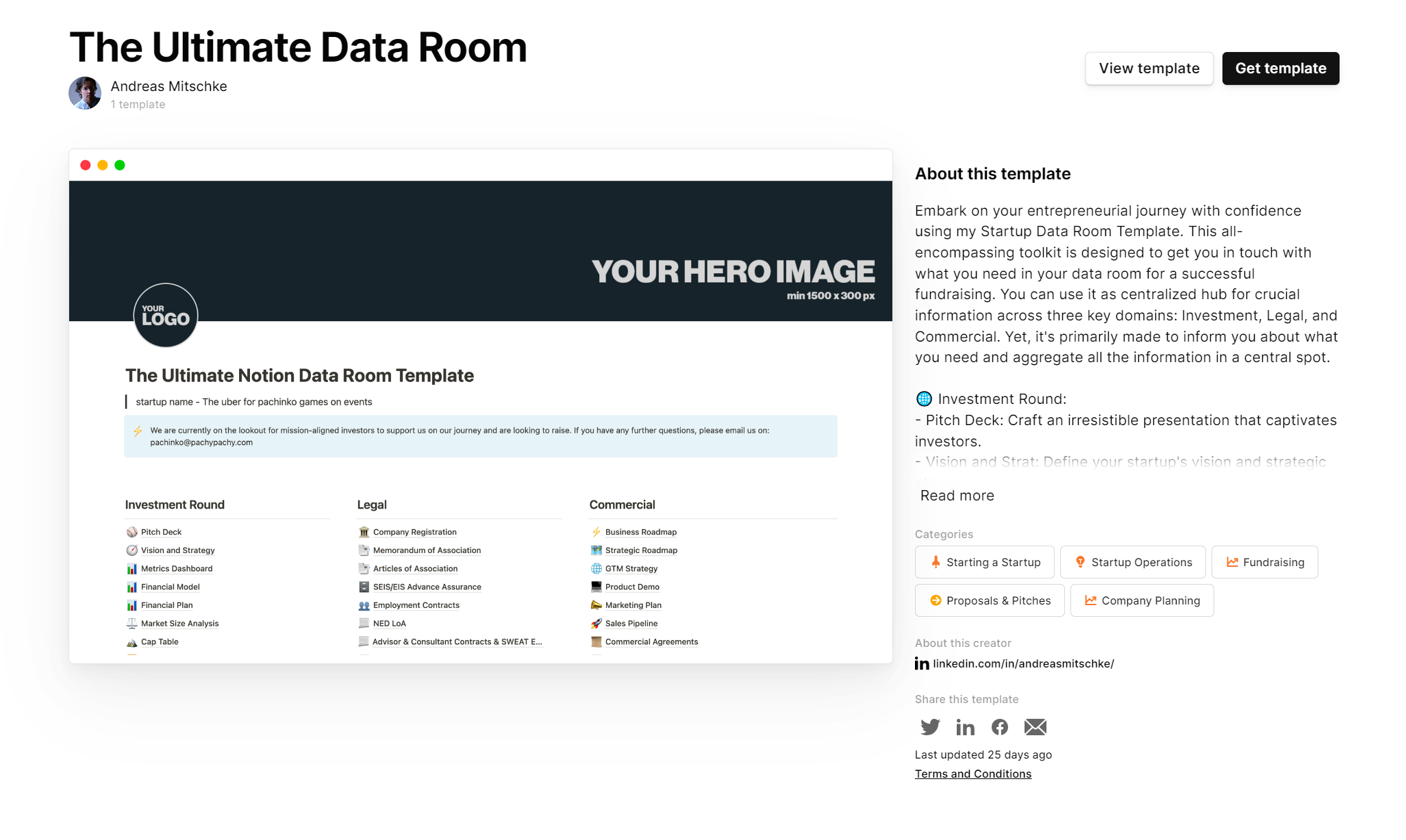

1/ The Ultimate Data Room

Из названия понятно, что эта комната данных достаточно детальная. Первый столбец материалов вообще критически важен всегда. Если можете использовать этот шаблон (=если у вас есть столько и таких документов), то используйте лучше его.

💾👉 Ссылка: https://www.notion.so/templates/the-ultimate-data-room

2/ Series A Data Room

Этот шаблон на втором месте, потому что я уже достаточно часто видел разновидности именно этого шаблона в реальной жизни, такого плана комнаты данных присылались.

💾👉 Ссылка: https://www.notion.so/templates/series-a-data-room

3/ Data room

Будем честными перед собой. Если мы только в начале пути, то большого количества документов и материалов у нас может не быть, но создать датарум все равно можно – берите этот темплейт и добавляйте то, что есть. Минимальный набор.

💾👉 Ссылка: https://www.notion.so/templates/data-room

Ну и опять же, если вам попадались хорошие шаблоны, то делитесь в личку @, расширим подборку!

@

#howtovc #fundraising #полезное

Читать полностью…

proVenture (проВенчур)

02 мая 2024 09:00

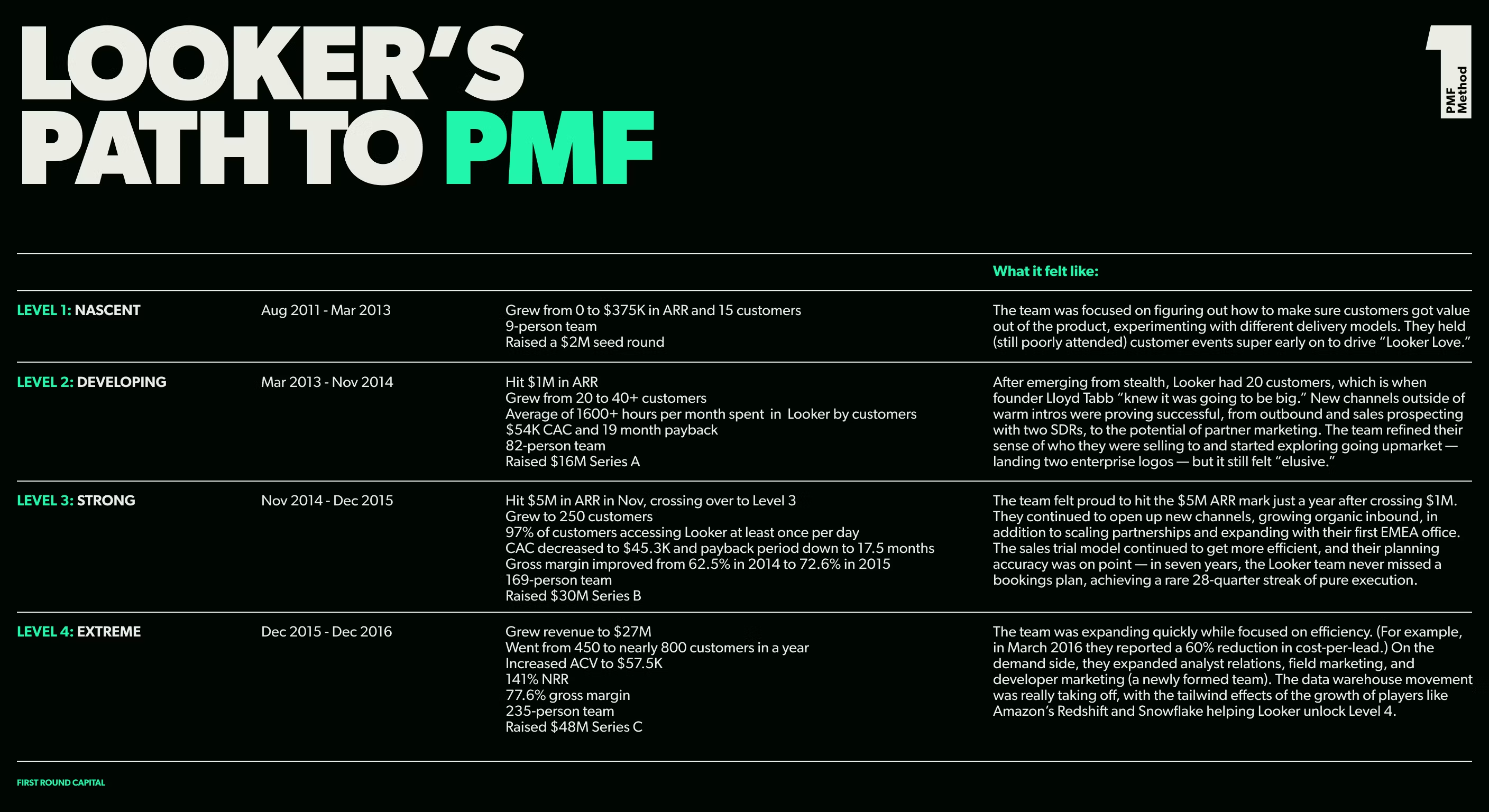

🔥 The 4 Levels of PMF: First Round Capital.

First Round Capital выпустил классный лендинг про нахождение основателями B2B стартапов product-market-fit. Пожалуй, это самое глубокое, что я читал на эту тему, попытка квантифицировать и структурировать ощущения от product-market-fit. Ведь в принципе это всегда немного вопрос веры – даже если вам уже платят клиенты, насколько это все можно масштабировать, а следующий уровень – насколько эффективно масштабировать.

1/ Итак, First Round сделал отличную попытку – собрали кейсы своих портфельных компаний типа Looker, Ledgerly, Plaid, Vanta, Lattice и других.

3/ First Round выделяет три измерения PMF:

🔹 Demand: как много людей готовы платить за продукт и насколько быстро вы можете его продать?

🔹 Satisfaction: насколько нравится клиентам ваш продукт?

🔹 Efficiency: может ли бизнес скейлиться регулярно, а сам процесс скейлинга быть эффективным?

2/ Эти измерения влияют на понимание уровня PMF (всего их 4):

1️⃣ Nascent PMF: у вас есть в общем-то уже довольные клиенты, но данных мало. Фокус на этой стадии: рост удовлетворенности клиентов;

2️⃣ Developing PMF: у вас есть довольные платящие клиенты и снизился churn. Фокус: драйверы роста спроса;

3️⃣ Strong PMF: вы понимаете, что притянули спрос. Фокус: эффективность.

4️⃣ Extreme PMF: вы регулярно и эффективно решаете срочные и важные проблемы большого количества клиентов, кому нужен ваш продукт.

4/ Бенчмарк по Nascent PMF (уровень 1️⃣):

▪️Typical Team Size: <10;

▪️Typical VC Stage: Seed;

▪️Demand Source: mostly friends & network, some cold outreach;

▪️Sales Conversion: 1 out of 10-20 warm intros converts to a customer;

▪️Sales Efficiency: n/a;

▪️Customers: 3-5;

▪️ARR: $0-500K;

▪️Retention (NRR): No renewals yet, no registered churn (some non-regretted);

▪️Gross Margin: n/a;

▪️Burn Multiple: n/a.

5/ Бенчмарк по Developing PMF (уровень 2️⃣):

▪️Typical Team Size: <20;

▪️Typical VC Stage: Seed/A;

▪️Demand Source: early signs of a scalable channel (improving efficiency over time);

▪️Sales Conversion: without a warm intro, 1st call to closed won approaching 10%;

▪️Sales Efficiency: “Magic Number” (ARR/CAC) in the 0.5x-0.75x range;

▪️Customers: 5-25;

▪️ARR: $500K-$5M;

▪️Retention (NRR): Some renewals, 10-20% regretted churn;

▪️Gross Margin: >=50%;

▪️Burn Multiple: <=5x.

6/ Бенчмарк по Strong PMF (уровень 3️⃣):

▪️Typical Team Size: <100;

▪️Typical VC Stage: A/B/C;

▪️Demand Source: 1+ scalable channels (you’ve cracked marketing and sales);

▪️Sales Conversion: 1st call to closed won 10-15%;

▪️Sales Efficiency: “Magic Number” >0.75x;

▪️Customers: 25-100;

▪️ARR: $5M-$25M;

▪️Retention (NRR): NRR >90%, <10% regretted churn;

▪️Gross Margin: 60%-70%;

▪️Burn Multiple: 1x-3x.

7/ Бенчмарк по Extreme PMF (уровень 4️⃣):

▪️Typical Team Size: >100;

▪️Typical VC Stage: B/C/D;

▪️Demand Source: 2+ scalable channels;

▪️Sales Conversion: 1st call to closed won >15%;

▪️Sales Efficiency: “Magic Number” >1x, CAC payback <12M;

▪️Customers: >100;

▪️ARR: >$25M;

▪️Retention (NRR): NRR >120%, <10% regretted churn;

▪️Gross Margin: >80%;

▪️Burn Multiple: 0x-1x.

8/ Почитайте более детально в исследовании про изменения (dimension) на каждом уровне PMF, а также о том, что делать, если вы “застряли” на каком-то уровне. Начинающим фаундерам можно также подумать над тем, как внедрить эти наработки в свою стратегию с самого начала, а уже крупным стартапам как минимум сравнить с бенчмарками можно, а как максимум, тоже использовать наработки.

9/ Таблички с описанием стадий PMF вы прочитаете сами, а в качестве картинки к посту давайте посмотрим на очень залипательный график 📈, как Looker пробирался между стадиями PMF. Достигли они первого уровня где-то в период с августа 2011 до марта 2013, а потом спустя 3-5 лет только добежали до 4 уровня где-то в промежутке с декабря 2015 до декабря 2016.

👉 Ссылка на исследование: https://pmf.firstround.com/levels

@

#полезное #howtovc #benchmarks

Читать полностью…

proVenture (проВенчур)

30 апреля 2024 18:15

Насколько широкое окно для IPO в России в 2024 году и далее?

Это пост-коллаборация, потому что мне давно было любопытно проверить, а аналитику и тезисы, которые делают конференцию eXit, вопрос как раз касался их тематики – что сейчас происходит с рынком IPO?

1/ Статистика по объемам и трендам:

▪️Количество IPO в России: 1 (2022) => 8 (2023);

▪️Объем привлечения на IPO: 2.1 млрд руб (2022) => 40 млрд руб (2023);

▪️В 2022-2023 году размещались в том числе такие IT компании, как Whoosh, Genetico, ГК Астра, Диасофт и другие;

▪️К слову, большинство компаний торгуются выше цены размещения, но тут детали вы можете посмотреть сами;

▪️В этом году эксперты, опрошенные eXit, ожидают 15-20 выходов с привлечением 60-80 млрд руб.

2/ Но по каким оценкам проходят IPO?

▪️Давайте посмотрим на выборку 6 сделок на российском рынке и сравним с 4 знаковыми глобальными сделками – IPO Klaviyo, Instacart, Arm и Reddit;

▪️Получаются следующие мультипликаторы:

🇷🇺: 4.0x к выручке, 11.5х к EBITDA;

🇺🇸: 13.1x к выручке (к EBITDA не посчитать, компании убыточные).

▪️То есть, оценка в США все же гораздо выше – в 3.3х раза!

▪️При этом совсем горячая сделка в лице ГК Астра все же практически дотягивает уже до США, имея 13х мультипликатор к выручке и 24х мультипликатор к EBITDA 🚀. Wow!

3/ Что можно ждать в будущем? Ребята из eXit предлагают пойти на конференцию и обсудить это, задать вопросы, потому что там будут говорить про краудфандинг и инвестиции, про путь стартапа от сида до экзита, про поддержку стартапов на ранних стадиях, про технологии (в том числе искусственный интеллект), про экзиты со стороны фаундеров. Думаю, можно спросить, с каким мультипликатором продали бизнес.

Конференция eXit пройдет 16 и 17 мая в Москве, так что если вам интересно залетайте на сайт и выбирайте удобный для вас формат участия. Организаторы еще и подогнали промокод proVenture20, так что пользуйтесь!

@

#ipo #events

#реклама АНО ДПО “Центр Развития Бизнеса и Команд”, ИНН 7716918732

erid: 3apb1Qrwwr2uBg1Fc2bd1LuuY5VsUfDsMgbphTAeA1wSg

Читать полностью…

proVenture (проВенчур)

26 апреля 2024 09:46

☀️ 🌴 Reflect Festival в Лимассоле для стартапов.

Друзья, меня тут пригласили поучаствовать в Reflect Festival 30-31 мая 2024, буду как VC инвестор немного осматриваться. Я изначально не планировал идти, но решил, что зайду, раз приглашают.

Так что в целом, если вы там будете и давно хотели увидеться, пинганите, найдем время или на конференции или где-то около.

Но я не про это на самом деле хотел сказать, у Reflect’а есть ReflectX Startup Program. Что это такое?

Они отбирают стартапы, и дают возможность получить:

▪️2 бесплатных билета на конференцию;

▪️ReflectX плюшки: matchmaking, exhibitions, workshops для стартапов;

▪️Топ-36 стартапов будут отобраны для питчей ReflectX Pitch Competition.

Если вы на Кипре 🇨🇾 или где-то рядом, имейте ввиду. Обещают 250+ инвесторов на конференции, многих вы уже можете найти в числе 87 спикеров, которые представлены там на сайте.

Отмечу, что если хотите подать заявку, то лучше чуть поторопиться – срок подачи до 30 апреля.

👉 Ссылочка на лендинг с деталями: https://reflectx.reflectfest.com/

👉 Ссылочка прям на подачу заявки: https://leadspicker.com/app/apply/reflect-festival-2024/?step=1

@

#events

Читать полностью…

proVenture (проВенчур)

24 апреля 2024 19:33

🤝 Go-to-market стратегия и важность выбора маркетинговых каналов в B2B продажах.

B2B бизнесы статистически гораздо более сложные в плане продаж, чем B2C бизнесы. Цикл продаж длинный (6-9 мес во многих случаях), конверсия также сложно управляемая, а стоимость продаж (CAC) высокая. Зато у контрактов высокий средний чек, а также низкий churn (как правило <10% в год). То есть, если клиенты появляются, они крупные, кроме того, они с вами остаются надолго и мало отваливаться.

Но как найти таких клиентов? А как привлекать больше клиентов? Для этого надо очень четко разбираться в каналах маркетинга, потому что из-за длинного цикла продаж в B2B вы можете потерять очень много денег, прежде чем поймете, что это не вопрос времени, а канал плохой.

Мой хороший друг и чрезвычайно уважаемый мной предприниматель, Дмитрий Волошин, проводит вебинар на тему “Построение эффективного маркетинга в B2B продажах”.

Дима является со-основателем школы бизнеса Ninox, а также крупной независимой образовательной компании Otus (выручка >500M рублей), конечно, они продают в B2B. К тому же Дима основал клуб Менторов (в нем уже >100 человек) и много инвестировал в технологические компании. Что говорить, вообще мой бывший партнер. Я крайне рекомендую его послушать.

📅 Когда будет проходить вебинар?

25 апреля в 19:00 по мск.

❓Какие вопросы будут обсуждаться?

▪️Как выбрать рабочие маркетинговые каналы из многообразия вариантов;

▪️Как не тратить бюджет на ненужные каналы и найти самый эффективный;

▪️Как настроить работу с каналами, чтобы они приводили лиды в ваш отдел продаж.

👥 Кому будет полезен этот вебинар?

▪️Собственникам бизнеса, чтобы вести продажи эффективно;

▪️Топ-менеджерам, чтобы разбираться в маркетинговых каналах;

▪️Коммерческим директорам, которые хотят распределить бюджет наиболее эффективно.

👉 Зарегистрироваться можно бесплатно по ссылке.

#реклама

ИП Волошин Д.А., ИНН: 772011110500, erid: LjN8KSr8Z

Читать полностью…

proVenture (проВенчур)

23 апреля 2024 18:47

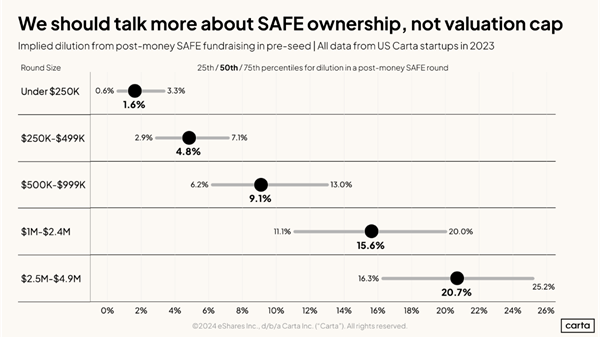

SAFE Ownership Benchmarks from Carta.

За последнюю неделю с небольшим я 3 раза говорил с фаундерами на тему SAFE раундов, где-то это были первые деньги, где-то бриджи. Но всегда вопрос – сколько отдавать на раунде?

1/ Carta сделала хороший графичек, посмотрим на средние оттуда, сколько отдают инвесторы, привлекая сумму Х через SAFE:

▪️<$250K: 1.6%;

▪️$250K-$490K: 4.8%;

▪️$500K-$999K: 9.1%;

▪️$1M-$2.4M: 15.6%;

▪️$2.5M-$4.9M: 20.7%.

Без ссылки, потому что это из их рассылки.

2/ Отмечу, что стадия pre-seed, поэтому старшие бриджи должны делать скидку. И еще, что данные за 2023 год.

3/ Еще напомню, что по раундам у Carta тоже есть статистика, даже интерактивная, у них есть Data Desk: https://carta.com/data-desk/ (правда, там данные только до 2021 года)

Например, кликаем на fintech и на Seed и год берем 2017 (чтобы было ближе к текущей реальности по относительным цифрам), получаем $2.0M по оценке $10.5M.

@

#howtovc #benchmarks

Читать полностью…

proVenture (проВенчур)

22 апреля 2024 17:54

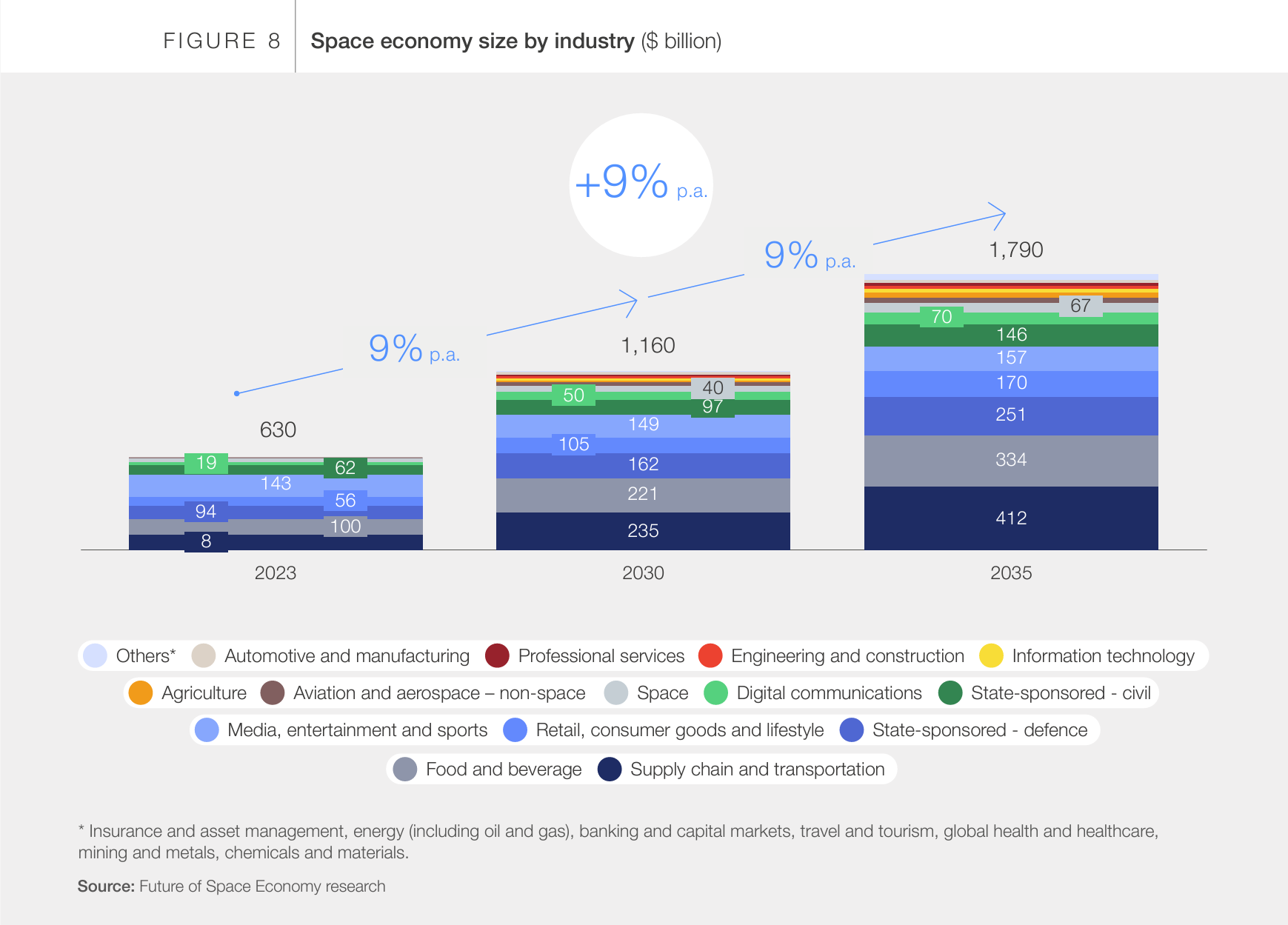

Space: The $1.8 Trillion Opportunity for Global Economic Growth.

С интересом прочитал рисеч венчурной фирмы Seraphim VC по экономике космического сектора, он сделан совместно с McKinsey & Company и WEF. Вообще далекая тема, но для общего развития весьма любопытно.

📎 Ловите PDF отчета на [52 страницы] по ссылке.

1/ Вот посмотрите, топ-3 сегментов сейчас (2023) и их прогноз (2035):

▪️Media, entertainment & sports: $143B => $157B

▪️Automotive & Manufacturing: $100B => $334B

▪️State-sponsored – defense: $94B +> $251

2/ Все вроде логично, но к 2035 году #1 ожидается Supply chain & transportation ($8B => $412B, обратите внимание на ожидаемый рост! 🚀). А текущий лидер Media, entertainment & sports вообще из тройки вылетает.

3/ К слову, если вам интересна тема космоса, то у Seraphim неплохие рисечи на портале: https://seraphim.vc/research/

@

#research #оффтоп

Читать полностью…

proVenture (проВенчур)

18 апреля 2024 18:09

👩💻 Как фандрейзить в современных условиях?

Такой пост-анонс с нескольких сторон. Мы разговорились с Юрием Ребриком, фаундером Fluently (YC W24), у него классный опыт, участие в YC, как вы поняли, проходил акселератор Entrepreneur First, прошлый стартап Myna Labs, до этого стажировался в Google, Nvidia, Lyft и Amazon. В общем, типичный бодрый трэк. По итогу родилась следующая история:

1/ Юра проводит формально вебинар, но он говорит просто – звонок, зум на тему того, как они фандрейзили. Он поднимал pre-seed в Европе, попадал в YC, поднимал уже после YC. Он сказал, что расскажет, как это все сравнивается – какие советы дает YC, покажет свою деку, расскажет, какие рабочие хинты по добыче интро инвесторам и т.п. В общем, я подключусь и хочу с вами поделиться.

Когда он будет? Во вторник, 23 апреля 2024 года в 19:00 по Мск.

👉 Читайте подробнее в посте.

👉 Если хотите поучаствовать, то заполняйте Google формочку.

2/ Юра рассказал подробности про свой раунд мне даже раньше, чем он публично анонсировался – они подняли $2M за 2 недели! Не буду спойлерить все же полноценный релиз, он будет позже, но мы застолбились, что Fluently поучаствует в рубрике #прораунды 🚀, так что ждите.

Вообще Юра ведет канал @, где много уже рассказал из того, как это – проходить в YC и делать стартап. Например, про 🙈 Топ-3 ошибки в YC заявках, как можно 🐶 заставить ChatGPT рейзить под проект, про 📉 статистику из мира мобильный подписок. Любопытно и легко читается.

@

#events #полезное

Читать полностью…

proVenture (проВенчур)

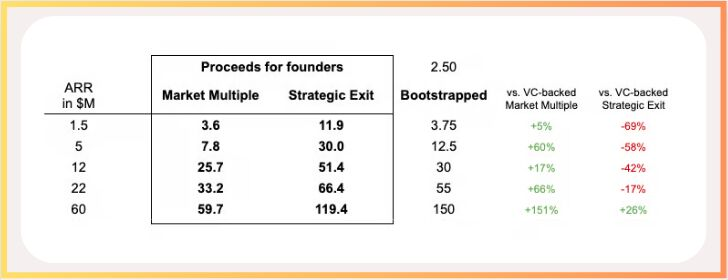

21 мая 2024 09:31

What does a VC-backed exit have to look like to make it more attractive than bootstrapping?

Мы все чаще слышим рекомендации не брать венчурные деньги (реально, не надо) и развиваться самостоятельно за свои (=bootstrap). Дирк Салмер (SaaS Group) взял эту тему и провел интересные рассуждения.

1/ Он взял следующие данные:

▪️Данные Carta по оценкам стартапов по раундам и, как итог – размытию основателей;

▪️Данные из SaaS Napkin по пороговым уровням ARR, которые надо достигать стартапу на разных стадиях;

▪️Предположил, что текущие оценки на рынке 5х выручек, хороший эксит стратегу происходит за 10ч выручек, а bootstrapped бизнесы покупаются за 2.5х выручек. Собственно, это три сценария оценки стартапа на выходе;

▪️Разница в том, что венчурные деньги размывают фаундеров, поэтому надо учитывать то, сколько им остается.

2/ В итоге он посчитал, насколько больше или меньше получают фаундеры лично при условии реализации одного из трех сценариев:

🔹Bootstrapped бизнесы выигрывают у венчурного при условии сохранения премии 50% в мультипликаторе выхода у последних.

Вот такое преимущество по стадиям:

▪️Seed: $1.5M: 🟢 +5%;

▪️Series A: $5M: 🟢 +60%;

▪️Series B: $12M: 🟢 +17%;

▪️Series C: $22M (бенчмарк Дирка): 🟢 +66%;

▪️Series D: $60M (бенчмарк Дирка): 🟢 +151%.

Однако при условии продажи за 10х, то есть, премии в 4 раза, ситуация другая – bootstrapped бизнесы проигрывают почти всегда:

▪️Seed: $1.5M: 🔴 -69%;

▪️Series A: $5M: 🔴 -58%;

▪️Series B: $12M: 🔴 -42%;

▪️Series C: $22M (бенчмарк Дирка): 🔴 -17%;

▪️Series D: $60M (бенчмарк Дирка): 🟢 +26%;

🔹Только в одном случае, в самой поздней стадии выигрывает Bootstrapped, но там и больше всего предположений.

3/ Это все наталкивает меня на следующую мысль. Если смотреть на картинку статично, точно не хуже делать bootstrapped бизнес. Однако надо еще задать себе вопрос – а что будет с рынком, ожидаете ли роста мультипликаторов? Если ожидаете, то вполне вероятно, что вам будет выгоднее делать стартап.

👉 Ссылка на пост Дирка в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7196092274773045249/

@

#howtovc

Читать полностью…

proVenture (проВенчур)

20 мая 2024 09:00

We talked to 120+ investors to raise our pre-seed.

Эндрю Реа, фаундер стартапа New Co (видимо, в стелс режиме еще ребята) рассказал, как он поднимал раунд. Получился такой каминг аут почти как в наших блиц-опросах про раунд.

1/ Какие вводные по процессу дал Эндрю?

▪️Они поднимали в конце 2023 года, когда по их мнению рынок был чуть хуже;

▪️Они не питчили себя как AI стартап;

▪️Они +- 1st-time founders;

▪️Поднимали pre-seed;

▪️Не Stanford/Harvard grads;

▪️Не ex-Ramp, Open AI и т.п.

2/ Что же у них получилось?

▪️120+ инвесторов в воронке исключая друзей и знакомых;

▪️175+ человек, если включать близких;

▪️В комментариях он отметил, что почти всем были теплые интро;

▪️Весь процесс занял ~2 месяца;

▪️Большинство встреч было в речение 4-5 недель;

▪️Один 2-х недельный подход включал ~100 встреч с инвесторами;

▪️Один 2-дневный подход включал 23 встречи с инвесторами;

▪️Первый 10-15 встреч понадобились, чтобы отточить питч и понять, как питчить;

▪️В итоге они подняли раунд (правда, не известно, какой), но это было очень сложно.

👉 Вы можете прочитать подробнее в посте Эндрю: https://www.linkedin.com/feed/update/urn:li:activity:7193649602753949697/

P.S. Судя по скриншотам в посте, он использовал CRM в Airtable и вообще обещал еще постов написать по тому, как рейзил, так что будем следить.

@

#fundraising #howtovc

Читать полностью…

proVenture (проВенчур)

16 мая 2024 18:35

Как системно управлять продуктом: совместный поток интенсива Wannabe & VK.

Ребята из Wannabe, которые делают, пожалуй, одни из лучших курсов для дизайнеров и продуктовиков, набирают новый поток интенсива в коллаборации с внешним партнером - компанией VK.

27 мая начнется учеба на тарифе с фидбеком от Валерии Розовой, которая создала платформу для руководителей Typical и работает CEO в Emex, а ранее была СРО в Qlean, BestDoctor, отвечала за Customer Experience в Doc+ и за маркетинг в Gett. Через нее уже прошло более 500 человек на подобных потоках.

Вместе c VK они разберут, как системно развиваться в профессии продакт-менеджера, и научат проектировать цифровые продукты на основе ценности.

❗️На потоке — 10 грантовых мест от VK.

Компания даст возможность пройти интенсив бесплатно кандидатам с самыми интересными опытом и мотивацией.

👉 Продажи открыты. Подать заявку на грант можно по ссылке.

За неделю до старта учебы вам должно прийти решение о получении гранта. Удачи в отборе!

#реклама

Читать полностью…

proVenture (проВенчур)

15 мая 2024 13:01

🚀 8 вопросов по раунду #51 – блиц для основателей стартапов.

Размениваем вторую половину сотни рубрики #прораунды блиц-опросом, который немного перетек в формат интервью, потому что было много интересных ответов на дополнительные вопросы. Тем не менее саммари короткое, не переживайте.

Про раунд своего стартапа WEE рассказала со-основатель Анастасия Ким, за что ей большое спасибо. Они закрыли раунд на $12M с лид инвестором в лице SIG Investments и со-инвесторами в лице текущих инвесторов.

Не будем тратить время, погнали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

а/ Если мы говорим о привлечении стратегического инвестора, который закрыл раунд, переговоры заняли больше года.

б/ [на просьбу уточнить, какие сроки и очередность:] 2 года назад начали привлекать инвестиции. $1M вложили своих денег в 2021. У нас было 3 внешних раунда:

▪️Февраль 2022: первый внешний раунд $1.5M при оценке в $15M;

▪️Апрель 2023: $4.5M при оценке в $25M;

▪️Апрель 2024: третий раунд – текущий при оценке в $40М. С момента знакомства с арабским стратегом до подписания контракта ушло 1.5 года.

Все это время мы вели переговоры и знакомились друг с другом ближе. Партнеры по-восточному мудро наблюдали, проверяли нас на прочность и правильность выбранной стратегии, ниши, смотрели, как мы развиваемся на рынке, как заключаем партнерства с фризонами, крупнейшими дистрибьютерами, дизайнерами, логистами и даже потенциальными конкурентами. Также все это время помогали нам знакомствами для заключения стратегических партнерств и собирали с них обратную связь по проекту.

2. Со сколькими инвесторами общались?

Около 100.

3. Топ-3 причины, почему вам говорили нет.

▪️Несвойственная ниша;

▪️Высокая оценка;

▪️Кейсы с grocery в q-commerce.

4. Топ-3 качества хорошего инвестора для вас.

▪️Стратегическое видение;

▪️Партнерская позиция надежность, честность, доверие;

▪️Smart money - нетворкинг, усиление через бизнесы.

5. Через сколько месяцев планируете следующий раунд?

Летом этого года [прим.: получается, через 2-4 месяца].

6. Какой runway у вас оставался перед текущим раундом?

Меньше 6 месяцев.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

а/ Действующие инвесторы, агенты.

б/ [на дополнительную просьбу рассказать подробнее, сколько было агентов, как с ними работали, потому что не так многие отвечали, что привлекают агентов]:

Меньше 5. Мы для себя выбрали фокус на развитие продукта и клиентов. А фандрайзинг съедает кучу времени. Нам было проще выстроить структуру, при которой мы не тратим много времени на интро и исходящие мэтчи, и в большей степени концентриуемся на развитии бизнеса.

И эта стратегия оказалась для нас лучшей, так как инвесторы сами стали приходить на сильный продукт, бизнес модель, сфокусированную экспертную команду и масштаб нашей экосистемы.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

прим: получились не советы в фандрейзинге, а советы в ведении бизнеса, но все равно полезно, а совокупные советы мы разобрали в доп. вопросах выше, перечитайте.

▪️Как можно больше изучайте своих клиентов. Ищите потребности и создавайте сети клиентов, которые будут любить бренд, возвращаться и рекомендовать ваш бизнес.

▪️Сосредоточьтесь на разработке лучшего продукта для клиентов. Проводите как можно больше тестирований гипотез, экспериментов, фокусируясь на эффективности и созданию удобного CJM.

▪️Устанавливайте прочные партнерские отношения с игроками на рынке, в том числе с потенциальными конкурентами. Объединяясь, вы повышаете эффективность обеих сторон и можете быстро расти.

▪️Сконцентрируйтесь на поиске сетевого эффекта и эффективном маркетинге. Направлять инвестиции в большом объеме стоит только в те каналы, которые себя оправдали в результате тестирований и возможности органического прироста.

👉 Про сам раунд можно прочитать тут: https://www.forbes.ru/tekhnologii/511192-dubajskij-marketplejs-vyhodcev-iz-rossijskogo-e-commerce-wee-privlek-12-mln

@

Читать полностью…

proVenture (проВенчур)

14 мая 2024 10:00

✅ Поддержите на Product Hunt продукт AsyncInterview – платформу для видеоинтервью по запросу.

Сегодня на Product Hunt выходит AsyncInterview от моего большого приятеля Карена и я хотел бы вас попросить его поддержать.

AsyncInterview - это платформа для видеоинтервью по запросу. Ребята хотят трансформировать процесс найма с помощью AI, предлагая бесшовный и экономящий время опыт. А еще меня подкупает то, что процесс проходит асинхронно - то есть, вы задаете вопросы в удобное для вас время, а кандидат отвечает в удобное ему время (с определенными ограничениями), что должно позволить вам быстрее получить ответы, чем искать удобные для обоих сторон слоты для интервью в реальном времени.

👉 Ссылка на Product Hunt: https://www.producthunt.com/posts/asyncinterview-ai

Каков основной функционал решения?

Ребята создали инструмент, который должен помочь в определении талантливых сотрудников и принятии обоснованных решений о найме. Работает он примерно так:

▪️Вы создаете запрос на интервью;

▪️Добавляете туда текстовые запросы, а также аудио или видео;

▪️Кандидат отвечает за запрос (вы видите, в какое время и с какой попытки, например);

▪️Алгоритмы 🤖 помогают вам анализировать профиль кандидата, его ответы;

▪️В отличие от других сервисов, у платформы уже 14 интеграций (типа Slack, Zapier и т.п.) и возможность подгружать CV кандидатов для параллельного анализа в единой среде.

❗️Как водится, я спрашиваю еще, есть ли плюшки для голосующих. Тем, кто проголосует, ребята из AsyncInterview вышлют таблицу с ресурсами для запуска на PH и базу c 200К инвесторами. Естественно, бесплатно. Нужно писать @ с референсом, что вы прочитали на @ и с подтверждением вашего апвоута.

Так или иначе голоса, комментарии и вопросы очень приветствуются и помогут ребятам!

👉 Еще раз ссылка на сам лонч на Product Hunt: https://www.producthunt.com/posts/asyncinterview-ai

@

Читать полностью…

proVenture (проВенчур)

10 мая 2024 12:26

🌎 Startup World Cup Cyprus Finals принимает заявки до 12 мая, осталось 2 дня!

Уважаемые фаундеры, хочу с вами поделиться возможностью поучаствовать в конкурсе стартапов Startup World Cup — масштабный питч-конкурс для стартапов всех стадий, технологий и отраслей. Один из старейших конкурсов, очень крупный, а еще и финальный приз там $1M!

Региональные конкурсы организуются в 50+ локациях по всему миру на 5 континентах, в Северной Америке, Европе, Азии, Южной Америке, Африке и Австралии. В этом году будет локальный конкурс еще и на 🇨🇾 Кипре. Впервые!

Чуть подробнее про Startup World Cup Cyprus.

▪️Его организовывают Aivitam Ventures совместно фондом из Долины Pegasus Tech Ventures;

▪️Заявки принимаются до 12 мая (ВНИМАНИЕ!);

▪️Конкурс будет проходить 28 мая в Лимассоле, Кипр;

▪️В конкурсе могут принять участие не только стартапы, юридически зарегистрированные на Кипре, но и с локализованными на Кипре фаундерами или разработчиками;

▪️Победители локального конкурса получат $10,000, а также шанс побороться за инвест-приз в размере 💰 $1,000,000 на San Francisco Grand Finale 2-4 октября 2024.

Что сделать, чтобы подать заявку?

✍️👉 Заполнить заявку по ссылке: https://www.startupworldcup.io/cyprus-app-2024

❗️Обратите внимание на то, что нужно будет приложить ваш питч, и есть определенные требования к его контенту.

🔹 Если вы пройдете отбор, то вам надо будет еще питч переделать по шаблону, для подачи этого не требуется, но также имейте ввиду.

В жюри на конкурсе будет порядка 10 VC инвесторов, куда будет также входить Ваш покорный слуга, встретимся в Лимассоле, удачи с заполнением заявок!

👉 Читайте подробнее про конкурс в статье: https://thefuturemedia.eu/startup-world-cup-2024-first-time-in-cyprus-chance-to-win-1m-investment/

@

#events #оффтоп

Читать полностью…

proVenture (проВенчур)

06 мая 2024 09:45

🚀 8 вопросов по раунду #50 – блиц для основателей стартапов.

У нас юбилей, 50-й выпуск рубрики #прораунды. Невероятно, что аж пятьдесят основателей согласились рассказать про свой инвестиционный раунд.

Выпуск #50 освещает второй раунд стартапа GoDays, который привлек $490K от 500 Global, Domino Ventures, Aloqa Ventures, а также бизнес-ангелов Мурата Абдрахманова, Анвара Бакиева и Асима Абдрахманова. Со-основатель стартапа Ельнур Кай ответил на вопросы, за что ему большое спасибо!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Мы поднимали раунд начиная с Октября 2023, и закрыли в Феврале 2024 [прим.: получается 5 месяцев]. Первым, кто зашёл к нам в этом раунде, был фонд 500 Global, и дальше нам уже было проще поднимать остальной раунд инвестиций.

2. Со сколькими инвесторами общались?

Со всеми, кто инвестирует в Центральной Азии. У нас в пайплайне в моменте было 60 инвесторов. Из них мы дали доступ в Дата рум для 20 и лишь 7 из них инвестировали в нас по итогу Дью Дилла.

3. Топ-3 причины, почему вам говорили нет.

Многие не верили, что фаундеры из Казахстана могут создать что-то связанное с deep tech и решать проблему выгорания . Нам говорили: "у Казахов никакого выгорания и не было. Как вы собираетесь решать проблемы, которых нет на рынке". Но к удивлению, никого не смущало, что на момент фандрейзинга фаундеру было 21 а остальным по 25 лет.

[прим.: Это не 3 причины, а одна-две, поэтому мы переспросили – Елнур подтвердил, что больше назвать не может.]

4. Топ-3 качества хорошего инвестора для вас.

▪️Инвестор, который готов инвестировать и не мешать работать.

▪️Те, кто не нагружают документациями и бесконечной бюрократией. Были фонды, для которых ежемесячный отчёт – это 4 больших отчёта на трех языках, заверенный фаундерами и инвесторами. Это bullshit.

▪️У кого есть контакты, экспертиза и связи с рынком, который нам нужен.

5. Через сколько месяцев планируете следующий раунд?

Через 6 месяцев мы собираемся начать поднимать новый раунд для масштабирования и выхода на рынки Восточной Азии.

6. Какой runway у вас оставался перед текущим раундом?

Мы cash positive стартап, и из привлечённых $490К у нас все это осталось. Но мы сейчас начинаем привлекать специалистов и собираем сильную команду, поэтому этих средств нам хватит ещё на 13 месяцев.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Мы сами искали инвесторов, профильно подходящих нам. Но наши инвесторы советовали нам своих коллег и экспертов, готовых к инвестированию. Мы отобрали наиболее подходящих к нашей стратегии.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Фандрейз – это про отношения. Никто при первом знакомстве вам денег не даст. Вы должны стать другом им, показать, как всё работает, с чего начинали и куда идёте. И если инвесторы начинают с вами брейнштормить, делиться опытом в той или иной ситуации или начать помогать контактами, это круто! Значит вы стали им ближе, и они действительно хотят помочь.

Зачастую помощь с "контактами" – это домашнее задание фаундерам. Если вы используете эту возможность и сразу действуете, и потом говорите инвестору "у нас получилось с вашим контактом, мы справились, спасибо вам", они поймут, что вы выполнили домашнее задание и что вы сможете правильно использовать привлечённые ресурсы.

👉 Подробнее про сам раунд можно прочитать тут: https://forbes.kz//economy/startups/kazahstanskiy_startap_godays_poluchil_490_tyisyach_novyih_investitsiy/

@

Читать полностью…

proVenture (проВенчур)

02 мая 2024 18:00

💱 Второй поток интенсива по фандрейзингу от Hegai.

Несмотря на венчурную зиму, сейчас можно найти много способов поднять деньги: классические венчурные фонды, ангельские инвесторы, акселераторы, эдвайзеры, сообщества синдикаты.

Сообщество Hegai, в котором я давно состою, уже второй год проводит интенсив по фандрейзингу, при этом стараются реально сделать все прикладным, без воды, организовывать так, как хотели бы для себя.

Я там тоже участвую как спикер на одной из тем, где мы разбираем готовность стартапов к фандрейзингу и стратегию – не просто дэк, а именно то, что делать следующим шагом в зависимости от готовности проекта, какие подводные камни могут быть, отвечаем на вопросы.

Давайте распишу то, что было в прошлом году в моей теме на основании ответов на предварительные вопросы участников:

▪️Всего было предложено 12 проектов, мы сначала разбили по 6 участников на двух спикеров, но группа активно просила провести еще интенсив со вторыми спикерами, и в итоге мы делали два подхода по 6 участников и разобрали всех;

▪️Проекты минимум хотели поднять $200K, максимум $1.5M;

▪️5 из 12 были уже инкорпорированы;

▪️Только 1 из 12 поднимал до этого инвестиции в свой стартап;

▪️8 из 12 имели уже дэк для инвесторов;

▪️6 из 12 знали, по какой оценке они хотят поднять раунд;

▪️4 из 12 дали положительный ответ на секретный вопрос, который дает представление о готовности к фандрейзингу.

Мне кажется, фидбэк был весьма положительный, участникам понравилось. И это только одна маленькая часть программы интенсива.

Что еще дает интенсив?

▪️Понимание, как работают ангельские инвесторы, акселераторы, эдвайзеры, синдикаты;

▪️Знания, как составить хороший Pitch Deck и как подать заявку в акселераторы;

▪️Возможность потренироваться в питчинге;

▪️Умение составлять и реализовывать инвест-стратегию, понимание отношений между игроками венчура;

▪️Позволяет быть в поддерживающем окружении, чтобы начать и не слиться.

👉 Читайте подробности второго потока интенсива по фандрайзингу на сайте heg.ai.

За 4 недели вы сможете поэтапно пройти по всем стадиям привлечения средств в стартап: с нуля до красивого питча с целевыми интро и активными инвесторами. В этом поможет программа из воркшопов, мастермайндов, групповых разборов, интро, встреч с менторами и, конечно, Pitch Day.

👉 Можете полистать список спикеров, среди которых люди с большим послужным списком и лично мной очень уважаемые люди типа Полины Сапиной из The Garage, Евгения Протасенко из 271 VC, Юрий Ребрик из Fluently (YC W24) и других.

Старт — 13 мая!

📲👉 Записывайтесь на интервью по этой ссылке!

#реклама ИП Хегай П.В., ИНН 772880589233, erid: 2SDnjeLTTE9

Читать полностью…

proVenture (проВенчур)

01 мая 2024 09:00

🗂 4 Free Fundraising Notion CRM Templates.

Волею случая решили побегать немного по темплейтам в Notion, чтобы понять, можно ли там найти неплохую CRM для ведения процесса фандрейзинга. На самом деле точно можно, я искал один конкретный темплейт, который уже видел у одного из фаундеров, чтобы направить другому. Но захотелось посмотреть по-детальнее, какие альтернативы есть. Отбрасывая платные темплейты, которые в основном включают какие-то дополнительные гайды и списки инвесторов, я выбрал 4 темплейта, которые достойны внимания и которыми можно пользоваться.

1/ Series A Investor CRM

Название говорит само за себя. На первом месте этот темплейт потому, что там более живые статусы – если будете другой темплейт использовать, то посмотрите статусы оттуда.

💾👉 Ссылка: https://www.notion.so/templates/series-a-investor-crm

2/ Fundraising database

Несмотря на то, что это называется Database, это все же CRM. Типов стадий там гораздо меньше, зато есть прикольный вид календаря.

💾👉 Ссылка: https://www.notion.so/templates/fundraising-database

3/ Fundraising tracker

Самая простая табличка, но кому-то именно так и удобнее будет.

💾👉 Ссылка: https://www.notion.so/templates/fundraising-tracker

4/ Funding OS

Судя по названию это почти операционная система. Как по мне немного фокус смещается уже, но есть прикольная подборка будущих ваших событий – где будете презентовывать, кому надо фоллоу-апить, удобно.

💾👉 Ссылка: https://www.notion.so/templates/funding-os

Прежде, чем использовать, советую нажать на кнопку View Template, чтобы поиграться просто в интерфейсе автора, покликать, а потом уже сделать Duplicate шаблона себе и использовать.

Кстати, если знаете шаблоны лучше, то присылайте в личку @, потом расширим подборку, если будет чем!

@

#howtovc #fundraising #полезное

Читать полностью…

proVenture (проВенчур)

29 апреля 2024 18:44

🚀 8 вопросов по раунду #49 – блиц для основателей стартапов.

Всем бы такой выход из stealth режима, как участником 49-го выпуска #прораунды. Стартап Archetype AI поднял seed раунд на $13M, лид инвестором выступил Venrock, а другими инвесторами в раунде стали Amazon Industrial Innovation Fund, Hitachi Ventures, Buckley Ventures и Plug and Play Ventures.

На вопросы в нашей рубрике отвечает со-основатель компании Иван Пупырев. Спасибо!

1. Сколько у вас занял период сфокусированного фандрейзинга?

▪️Пре-seed: 2 month;

▪️Инкубация до termsheet: 3 months;

▪️Заполнить все allocations: 1 month;

▪️Полностью закрыть весь раунд: 1 month;

▪️Там было рождество в середине процесса, когда все встало.

2. Со сколькими инвесторами общались?

40-50.

3. Топ-3 причины, почему вам говорили нет.

▪️Слишком рано, хотим посмотреть потом, когда у вас будет что-то работать;

▪️Горизонтальная платформа, нет четкого простого use case;

▪️Это никогда работать не будет / как вы будете бороться с Google и Microsoft и прочие.

4. Топ-3 качества хорошего инвестора для вас.

▪️Технически подкованы;

▪️Заинтересованы в том, чтобы быть впереди трендов, не следовать;

▪️Честные и открытые, не жадные и не пытаются вставить какие-нибудь кривые условия в termsheet, и потом в corporate documents.

5. Через сколько месяцев планируете следующий раунд?

12-18 месяцев.

6. Какой runway у вас оставался перед текущим раундом?

6 месяцев.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Личные связи, потом инвесторы сами пишут. Долина – это вообще особое место. Мы принципиально не платим никаким агентам и никаких advisers не берем (ну ... редко и не больше, чем за 0.1%).

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

🔹 На ранних стадиях, типа pre-seed, можно найти классных индивидуальных инвесторов, ангелов, или очень маленькие фонды, которые будут полезны потом и будут здорово поддерживать в индивидуальном и очень личном порядке, им можно легко позвонить и спросить совета и так далее. Если ваша капитализация поднимается выше $20-30М, то потом многие эти ранние инвесторы отпадают.

🔹 Мой главный вывод что на очень ранних стадиях (pre-seed, seed) процесс напоминает speed dating. Решения принимаются быстро, никто особо не вникает и исходит из своих каких-то внутренних установок, которые вам непонятны. Во многом должна быть какая-то "chemistry" на персональном уровне и на уровне идеи. Потому-что нет четких метрик, и все это часто личностные характеристики.

🔹 Технические моменты: не давайте никаким advisers ничего больше чем 0.1%, максимум 0.5%. Не давайте observer seats. Отслеживайте pro-rata rights.

👉 Детальнее про сам раунд можно прочитать тут: https://www.thesaasnews.com/news/archetype-ai-raises-13-million-in-seed-round

👉 Про саму компанию можете прочитать больше на их сайте: https://www.archetypeai.io/

👉 За основными новостями можно следить в Twitter/X: https://twitter.com/PhysicalAI

@

Читать полностью…

proVenture (проВенчур)

25 апреля 2024 11:10

The Cloud Challengers Top 100.

Notion Capital некоторое время назад выпустил отчет, который призван выделить 100 cloud challengers, компаний, которые должны в будущем развивать область клауда.

BVP известный трендсеттер в США, а вот в Европе делает Notion, любопытно посмотреть.

1/ Топ-3 по географическому распределению:

🇬🇧 UK (26%);

🇫🇷 France (24%);

🇩🇪 Germany (23%).

2/ Топ-3 вертикали:

▪️Sustainability (внезапно, 15%);

▪️Developer tools/ infrastructure (12%);

▪️Fintech (12%).

3/ Другая операционная статистика:

▪️69% компаний основаны после 2010;

▪️30 сотрудников в среднем спустя 3 года с момента старта;

▪️Больше всего сотрудников в Vertical SaaS, меньше – в productivity/collaboration (красивый панч, эффективно все в решениях по эффективности);

▪️2 со-основателя в самом большом проценте компаний (35%).

4/ Что по инвестициям:

▪️Вся сотня подняла только несколько больше $300M, в среднем $3.2M (больше всего поднял Teton с $7.5M, а меньше – Text Cortex с $1.14M);

▪️65% компаний поднимали раунд в течение последних 12М;

▪️7-12% компаний должны поднимать Series B в течение следующих 24М;

▪️Из когорты 2022: 37 компаний подняли Series A и выше, 6 компаний были куплены, 2 закрылись;

▪️Из когорты 2023: 28 компаний подняли следующие раунды, Seed-Series A conversion 28% (при среднем уровне в 19%).

5/ Отдельно почитайте инсайты от фаундеров, кому интересно.

👉 Ссылка на подборку 100 компаний и исследование: https://www.notion.vc/cloud-challengers-2024/top-100-b2b

@

#research #cloud

Читать полностью…

proVenture (проВенчур)

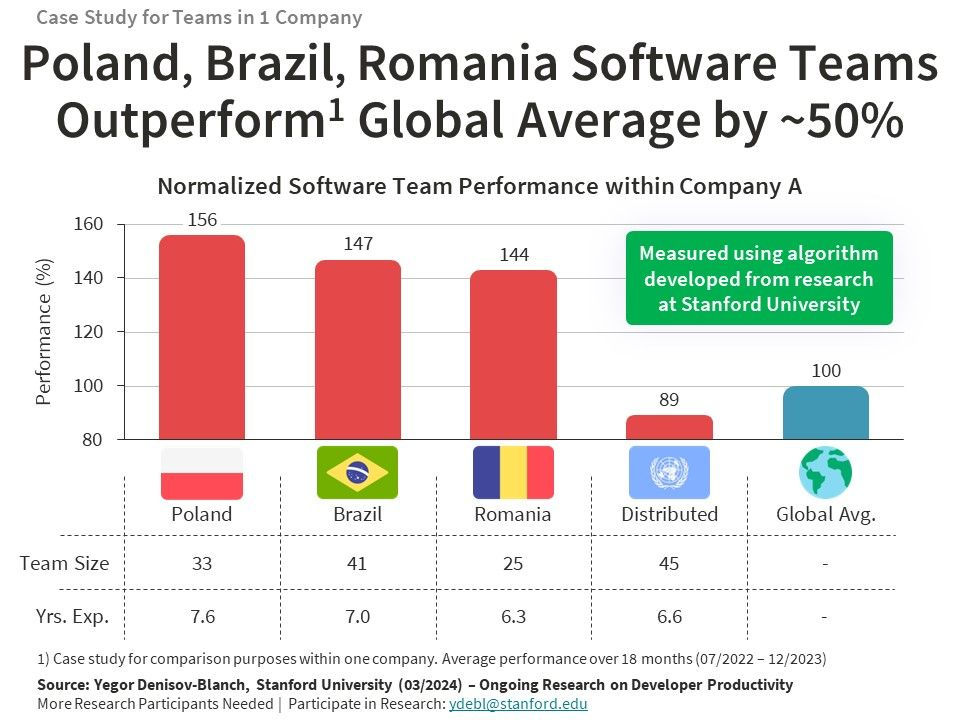

24 апреля 2024 10:55

Which country has the best-performing software engineering teams?

Возможно, это открытие ящика Пандоры, но в целом тема-то любопытная, так что попробуем.

Я наткнулся на любопытный пост Егора Денисова-Бланча, исследователя из Stanford, который пишет про продуктивность команд инженеров и вообще про вот это все.

👉 Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7170802760299352064/

1/ Они в Стэнфорде придумали методологию оценки продуктивности технологических команд – условно не просто измерять количество строчек кода в единицу времени или число коммитов, а также влияние этих коммитов на функциональность программных продуктов. Аналог эффективности.

2/ На примере одной компании, которая предоставила свои данные, они сделали анализ по локациям, получилось, что если взять за базу ими в Стэнфорде выявленной средней эффективности команд, то результат по различным командам в странах следующий:

🌏 Global avg: 100%;

✈️ Distributed: 89%;

🇷🇴 Romania: 144%;

🇧🇷 Brazil: 147%;

🇵🇱 Poland: 156%.

3/ Получается, что распределенные удаленные команды хуже перформят, а вообще выгодно свою команду разместить в Польше против условной Германии или США.

4/ Конечно, это данные одной компании. Например, в комментариях к посту пришли Бразильцы и сказали, что нифига подобного – большинство их самих достаточно ленивые, и такой производительности не достигают. Но все равно прикольные наблюдения по теме.

5/ К слову, если кто-то видел исследования более глубокие, то поделитесь в личку @, будет интересно почитать и опубликовать тут. Уверен, что если брать СНГ и наши все удаленные команды, то мы тут всех уделаем. Я помню по своему времени в McKinsey, что когда делали кросс калибрацию по производительности с разными офисами в Европе, то вся Западная Европа глотала пыль от Восточной Европы, особенно того же офиса во Вроцлаве в Польше, а Восточная, в свою очередь, стонала от сравнения с Московским офисом и Киевским и тому подобное. Понятно, что это не IT и ситуация может быть, другой, но ощущения, что не будет другой все же не покидают.

@

#research #trends

Читать полностью…

proVenture (проВенчур)

23 апреля 2024 10:18

🚀 Создайте команду мечты для своего бизнеса!

“Отсутствие подходящей команды” входит в топ-10 причин провала стартапов по данным CB Insights, на секундочку (погуглите, проверьте) – эта причина в рейтинге выше, чем “плохой продукт”. Хороший венчурный инвестор скажет вам, что команда гораздо важнее всего остального, потому что она должна либо сделать результат, либо пересобрать бизнес и сделать новый рывок, уже после этого дав результат.

Предприниматель Артём Сребный, основатель образовательной платформы TrendUp, на которой прошли обучение более 125,000 человек за 2023 год, делает крайне полезный онлайн-практикум на тему "Как создать команду, которая масштабирует бизнес без вашего участия". Он рассказывал, что за 10 лет предпринимательства выработал эту систему сам и в последнем своем бизнесе потребовался всего 1 месяц, чтобы ее настроить.

Что можно будет узнать на практикуме?

▪️Где искать результативных сотрудников;

▪️Как избавиться от "дармоедов";

▪️Как правильно делегировать и выйти из рутины;

▪️Как мотивировать и удерживать лучших сотрудников.

Когда он будет проходить?

📅 25 апреля

🕛 12:00 МСК

Как туда попасть?

👉 Зарегистрироваться по ссылке.

❗️💾 К слову, всем участникам после регистрации Артем обещал направить чек-лист эффективности команды, можно будет сверять по нему во время презентации.

Не упустите возможность научиться создавать сильную команду, готовую помогать вам достигать целей!

#реклама

ИП Еремин А.А., ИНН: 616118211063, erid: LjN8JyvsB

Читать полностью…

proVenture (проВенчур)

19 апреля 2024 09:54

🤯 На что же реально a16z поднял $7.2B в новые фонды?

Не было желания рассказывать про то, что a16z поднял новые фонды, потому что все про это уже написали, событие настолько большое, что освещения ему дополнительного было не нужно, но меня триггернуло.

1/ Пресса пишет, что Andreessen Horowitz (a16z) поднял $7.2B в новые фонды, и эти фонды вложат “миллиарды” в AI.

2/ Так ли это? Так, да не так. Давайте посмотрим на структуру поднятых фондов:

▪️❗️Growth Fund: $3.75B;

▪️Infrastructure: $1.25B [вот тут AI в том числе и даже в первую очередь];

▪️Apps: $1B [включая Consumer, Enterprise, Fintech];

▪️Games: $600M;

▪️American Dynamism ($600M).

3/ Обращаю внимание, что 52% всех денег приходится на growth stage investments, а фонд называется A16Z LSF IV. Только 17% приходится на AI инфраструктуру. Да, AI размазано по другим стратегиям тоже, но на поздних стадиях основной тезис про сниженные мультипликаторы оценок и хорошие условия сделок сейчас, а из AI есть только AI driven/powered стартапы, не инфраструктура – это то, куда мы смотрим в том числе, поэтому, как принято говорить, приятно, что большие игроки публично подтверждают фокус.

4/ Так что тут кто-то хайпует, и мне только интересно, хайпует пресса или это a16z в итоге продавал-продавал инвесторам то, что им интересно (AI), а решил инвестировать туда, что должно просто обеспечить хорошую доходность (growth).

P.S. Признаться честно, не вся пресса писала именно под соусом AI, но поскольку сразу несколько человек мне прислали именно статью FT, я в итоге среагировал. Но все равно во многих аутлетах вы найдете хайповый флер AI в новости про новые фонды a16z.

@

#trends #investors

Читать полностью…

proVenture (проВенчур)

18 апреля 2024 09:56

🔥 Generative AI to Become a $1.3 Trillion Market by 2032.

Всегда, когда говорят про какой-то рынок, я пытаюсь поменять фокус с “ой как прикольно он нарисовал картинку без 7 пальцев” на что-то более вещественное, найти цифры, статистику, объемы, тренды.

Так вот одна из самых прикольных публикаций, что я встречал, была от Bloomberg конкретно с данными их исследовательского юнита Bloomberg Intelligence по рынку Generative AI, прогнозам, сегментам. Там 3 графика, зато сразу циферки.

1/ Первое, что надо помнить, что такие прогнозы пока сырые – Bloomberg прогнозирует примерно все, что движется, и из прогнозы далеки от точности, зато позволяют понять, как может быть, если применить более-менее рабочие регрессии и аппроксимировать возможные тренды.

2/ Ключевые цифры по рынку следующие:

▪️Рынок Generative AI $40B (2022) => $1.3T (2032E), CAGR 42%;

▪️Доля Generative AI в общем IT: <1% (2022) => 10% (2032E).

3/ Некоторые отдельные сегменты (смотрите полностью в приложенном рисунке):

▪️Hardware Devices: $4.1B (2022) => $168.2B (2032E), CAGR 45%;

▪️Hardware Infra: $33.8B (2022) => $473.5B (2032E), CAGR 30%;

▪️GenAI Assistants: $477M (2022) => $89.0B (2032E), CAGR 70%;

▪️DevOps: $213M (2022) => $50.4B (2032E), CAGR 73%;

▪️Workload Infra: $439M (2022) => $71.6B (2032E), CAGR 66%;

▪️Gen AI Cybersecurity: $9M (2022) => $13.9B (2032E), CAGR 109%;

▪️GenAI Gaming: $190M (2022) => $69.4B (2032E), CAGR 80%;

▪️GenAI Ad Spending: $57M (2022) => $192.5B (2032E), CAGR 125%.

4/ В статье еще есть объем рынка Life Sciences и образования, связанных с Generative AI, почитайте.

👉 Ссылка: https://www.bloomberg.com/company/press/generative-ai-to-become-a-1-3-trillion-market-by-2032-research-finds/

@

#research #ai

Читать полностью…

19136

19136

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}