proVenture (проВенчур)

22 апреля 2025 10:00

📈 С каким ростом выручки стартапы поднимают инвестиции?

Вышел нетленный отчет по венчурному рынку США от SVB за 1П 2025 года (основные данные за 2024 год).

Давайте посмотрим на пару графиков!

1/ Темп роста выручки стартапов разных стадий, когда они поднимали венчурные инвестиции (цифры примерные по графикам):

▪️Series A: 170% (’21) => 🔴 115% (’22) => 🔴 82% (’23) => 🟡 70% (’24)

▪️Series B: 119% (’21) => 🔴 80% (’22) => ⚪️ 78% (’23) => 🟡 60% (’24)

▪️Series C: 80% (’21) => 🟡 70% (’22) => 🔴 30% (’23) => 🟢 50% (’24)

🔹Любопытно, что на Series C темпы роста сильно выросли после просадки в 2023 году

2/ А что с burn rates? Посмотрите данные 2023 года и 2024 года на графике по сравнению с 2018-м, допустим.

▪️В 2018 стандартно было – какой-то burn rate до раунда, потом он становится выше во время раунда, а потом еще растет после раунда. То есть, в рост вваливали деньги.

▪️В 2023 году есть горбик – то есть, когда в этом году поднимали инвестиции, то burn был выше, чем в 2022 году (годом ранее), но в следующем году после инвестиции (в 2024) он сокращался

🔹В 2024 году уже даже во время раунда burn сокращается у стартапов на Series C (у Series A и B все же рост есть). Посмотрим в 2025-м, что будет через год после раунда для этой группы.

3/ Profit Margins улучшились для компаний, но они все еще в среднем отрицательные (данные 2024 года по группам стартапов по выручке).

▪️$1M Revenue: -286%

▪️$2.5M: -171%

▪️$5M: -105%

▪️$7.5M: -71%

▪️$10M: -45%

▪️$20M: -21%

▪️$50M: -12%

▪️$100M: -3%

🔹У компаний с выручкой $100M уже практически breakeven ситуация, но еще чуть-чуть надо

3/ Давайте еще посмотрим на средний runway по вертикалям (на сколько месяцев осталось денег):

▪️В среднем стартапы в США: 12М

▪️Fintech: 14M

▪️Consumer Internet: 12M

▪️Enterprise Software: 12M

▪️Frontier Tech: 8M

🔹Тут ситуация за год несколько ухудшилась, кроме финтека. Особенно сложно у frontier tech, где есть deep tech и подобные истории – много жгут, выручки мало, поднимать раунды надо часто

👉 Читайте более подробнее сам отчет по венчурному рынку от SVB на 39 страниц. Вы его можете скачать по ссылке: https://www.svb.com/trends-insights/reports/state-of-the-markets-report/

@

#research #benchmarks

Читать полностью…

proVenture (проВенчур)

18 апреля 2025 10:00

🌉 Почему большинство VC не любит бридж раунды?

Carta данные, конечно, крутые подгоняет под инсайты, которые вертятся на языке. Мы тут с вами недавно разбирали и обсуждали, что бриджей становится много. Но вы ведь знали, что венчурные инвесторы не любят бридж раунды? А знали, почему?

Потому что на уровне опыта ничего хорошего не выходит из бридж раундов, особенно если это SAFEs/Convertible loans.

Посмотрите на статистику – 30% стартапов, которые поднимали priced бриджи после Series A потом поднимали Series B из когорты 2019-2021, и только 3% среди тех, кто поднимал бриджи через SAFEs и аналоги.

Любопытно еще сравнить тут в разрезе размера бриджей. Кажется, что SAFEs часто поднимаются, если другого уже не поднять – небольшие раунды, которые помогают продержаться еще немного. Но не всегда этот так – иногда bridge делается потому, что сейчас должен произойти какой-то inflection point в стартапе – крупный клиент, контракт, какое-то одобрение от государства или что-то еще экзистенциального масштаба.

👉 Ссылка на пост Питера Уолкера для более детального изучения: https://www.linkedin.com/feed/update/urn:li:activity:7305301501575405569/

@

#howtovc #research #benchmarks

Читать полностью…

proVenture (проВенчур)

17 апреля 2025 10:00

🗂 Что включить в комнату данных для инвесторов?

Попалась интересная структура комнаты данных от Сахила S (Minimal Ventures). Чем она интересна?

1/ В ней Сахил предлагает разбить информацию на две части:

▫️Комната данных до term sheet; и

▪️Комната данных после term sheet.

2/ Это полезно, потому что позволяет обеспечить две вещи:

🔹Позволяет вам сразу же загрузить инвестора какой-то информацией; и

🔹Не раскрывать слишком много деталей с самого начала.

3/ Мы уже с вами делали опрос раньше относительно того, стоит ли конфиденциальную информацию инвестору раскрывать без NDA. Это одного поля ягоды. Боитесь, что слишком много раскроете – сделайте базовую комнату, а потом в случае интереса раскройте больше. Но подготовьте все заранее, так как в ваших интересах сразу инвестору отгружать информацию, как только он попросит.

👉 Сама структура в PDF доступна в посте на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7314909771160072193/

Но вообще она приложена к этому посту.

👉 А тут есть еще темплейты комнат данных в Notion: /channel/proventure/2530

@

#howtovc #полезное

Читать полностью…

proVenture (проВенчур)

15 апреля 2025 18:50

На этом канале не раз обсуждали AI-агентов — и как тренд, и как инструмент для автоматизации. Исследования и кейсы подтверждают: рынок растёт, решений становится всё больше.

Но у многих предпринимателей и команд остаётся вопрос: как внедрить AI так, чтобы это реально работало?

Здесь может помочь школа Practico.ai — команда AI разработчиков и бизнес-консультантов собрали курс, где вы не просто изучаете основы AI, а пошагово создаёте 14 AI-решений для своих задач и процессов. Без кода.

Что внутри обучения:

1/ Стратегия — как выбрать процессы, посчитать ROI и структурировать поток AI-информации под задачи компании.

2/ Практика — внедрение 14 AI-решений для акутальных бизнес-задач. Без кода, с нуля, с понятными инструкциями.

3/ Индивидуальный подход — на занятиях обязательно разбираются кейсы участников.

4/ Уже на старте можно внедрить AI-агента поддержки — инструкции по его сборке доступны в бесплатном уроке.

Кому подойдёт:

▪️ Предпринимателям, уставшим от экспериментов без результата

▪️ Руководителям, которые хотят избавиться от рутинных задач

▪️ Тем, кто уже пробовал AI, но не увидел отдачи — или хочет сделать следующий шаг

▪️ Всем бизнес-профессионалам

Бесплатный урок и детали обучения — по ссылке.

Можно изучить и понять, подходит ли вам формат.

Реклама. ООО «Иннопорт», ИНН 6612038026

erid 2SDnje49gur

Читать полностью…

proVenture (проВенчур)

11 апреля 2025 10:00

📝 Venture Capital Term Sheet Guide 2025

HSBC совместно с 27 юридическими фирмами сделал обзор терм щитов по венчурным сделкам в UK. Не в США, конечно, но в целом достаточно репрезентативно.

👇 Сам отчет на [91 страницу] (он реально огромный, да еще и мелким шрифтом) в сообщении ниже.

Давайте обратим внимание на отдельные моменты, потому что читать точно нужно.

1/ Самое полезное для старта – в приложении есть чеклист о том, о чем именно концептуально придется договариваться – вы можете проставить важно ли вам это или нет, и потом пойти почитать на отдельной странице. Области:

▫️Investment Size

▫️Valuation

▫️Liquidation Preference

▫️Option Pool

▫️Anti-Dilution Rights

▫️Dividends

▫️Board

▫️Investor Consents

▫️Vesting

▫️Swamping Rights

▫️Drag Along

2/ Что любопытного было, если побегать по отчету:

▪️Liq Prefs – это самое необычное, что может повлиять на экономику сделки. Но тут информации мало, потому что выделяют только participating vs non-participating

▪️Так вот, в tech сделках 88% non-participating (в AI таких 95%, а вот в life science 78% - мало, инвесторы жестят)

▪️Также классические VC в 90% случаев делают non-participating, а family offices, например, только в 80%

▪️В среднем в 56% и 55% случаях, соответственно, встречается вестинг на фаундеров и founder leaver provisions. Но в случае с AI проценты вырастают до 74% и 63%, соответственно. Боятся ухода фаундеров инвесторы

▪️Но инвесторы в life science хотят больше контроля – в 88% случаях хотят входить в борд, тогда как средняя – 75%

3/ Для оперативности – на 78-79 страницах есть глоссарий, чтобы удобнее было подсматривать термины, если что-то не до конца понятно.

4/ Еще отметим, что со страницы 81 начинается 💾 темплейт терм щита от BVCA – его точно можно использовать как базу для сделок в UK.

Вот такие дела. Прочитайте отчет, особенно будет полезно, если вы планируете скоро привлекать инвестиции!

@

#howtovc #полезное

Читать полностью…

proVenture (проВенчур)

09 апреля 2025 16:41

✔️ Реальные 50+ кейсов применения generative AI в маркетинге.

Очень любопытное исследование, которое было подсмотрено у Tips AI. Опросили 283 маркетолога на тему того, как они используют AI, но еще более любопытно другое – как не используют, а как хотят.

Там всего 6 областей:

▫️Ads.

▫️Content.

▫️Social.

▫️Sales.

▫️Data.

▫️Management.

Давайте посмотрим, что как используется.

1/ Топ-5 вещей, которые делают еженедельно или ежедневно (% респондентов):

🟢 Content – идеи для копирования контента – 51%

🟢 Content – копирование контента – 44%

🟢 Management – расшифровка, заметки, саммари – 43%

🟢 Management – идеи для контента – 31%

🟢 Content – оптимизация и тестирование контента – 29%

🔹 3 из 5 в топе связано с контентом, но даже в управлении (management) тоже связано с контентом.

2/ А какие топ-5 снизу – то есть, самые редко встречающиеся применения?

🔴 Management – комплайенс – 5%

🔴 Management – управление талантами, найм – 5%

🔴 Social – аналитика комьюнити и ревью – 4%

🔴 Ads – Brand Safety – 4%

🔴 Social – ассистенты для покупок – 3%

3/ Есть что-то еще интереснее? А какие наиболее желаемые сферы (топ которые называли и которые еще не использовали):

🤩 Content – производство аудио и подкастов – 51%

🤩 Data – комплайенс и риск – 46%

🤩 Content – SMM – 43%

🤩 Content – скоринг лидов и дистрибуция – 43%

🤩 Management – управление талантами, найм – 41%

4/ Это все наводит на следующую мысль – список 1 это список того, где поезд уже ушел, там уже много решений. Список 2 это список, где вроде бы интереса нет… хотя, погодите, в списке 3 есть комплайенс, управление талантами. Если вы посмотрите за топ-5, то найдете что-то еще. Короче говоря, если вы делаете продукт в области MarTech, то для вас должно быть полезно взглянуть на то, что еще не очень популярно, но уже очень желанно среди вашей целевой аудитории. Это видно из комбинации списков формата 2 и 3 пунктов выше.

👉 Более детально можете ознакомиться с исследованием по ссылке: https://martech.org/top-50-genai-use-cases-marketing

@

#research #benchmarks #martech

Читать полностью…

proVenture (проВенчур)

08 апреля 2025 10:00

✂️ Что тарифы Трампа могут означать для венчурной отрасли?

Уверен, вы уже вычитали до дыр сводки о том, как падали рынки. Но давайте попробуем подумать, какие могут быть эффекты от тарифов на технологические стартапы и венчурные инвестиции. В этой заметке нет стремления сделать прогнозы или оценить нетто эффект – кажется, что пока что это невозможно. Тут есть попытка набросать некоторые наблюдения, которые подходят к повестке в технологическом мире.

1/ Тарифы накладываются на услуги, а не на товары.

Это важно, поэтому если у вас pure SaaS, то на вас прямого эффекта в общем-то нет. Но если бы США не были бы нетто экспортером услуг, то под горячую руку могли бы попасть также и они. Возможно ли это в будущем? Пожалуй, это один из первых вопросов, которые уже сейчас должны себе задавать SaaS поставщики.

2/ Товары в том числе могут быть технологическими.

Статьи для массового читателя пишут в основном про “старую экономику” – машины, продукты питания и так далее, но этим не ограничивается. Если у вас есть какой-то компонент hardware, либо девайсы, либо что, то для вас уже тут начинаются проблемы. Машиностроение, robotics, даже легкие девайсы теперь попадают под тарифы. В такой логике дороже должны стать и карточки NVIDIA, так что множество софтверных бизнесов также заденет.

3/ Цепочки поставок и партнеров станут более локальными.

Глобализация не умерла, но не является стандартом. Клиенты стартапов и стартапы сами будут выбирать, скорее, локальных поставщиков, чтобы не принимать на себя риск новых тарифов (или уже текущих).

4/ Стартапам не из США станет сложнее.

Стартапы и инвесторы из Европы беспокоятся, что сложнее будет выходить на рынок США. Стартапы из Швейцарии вторят – сложнее будет еще и инвестиции привлекать от американских VCs, а также продавать компании американским стратегам.

5/ Тренд регистрировать стартапы в США и работать в США в tech отрасли может стать еще более отчетливым.

Европейские и другие глобальные стартапы, которые раньше думали - а в чем проблема? Сделаю себе холдинг в UK или в Сингапуре. Теперь они могут решить, что надо сразу заземляться в США, если цель – американский рынок. Да и что что – таланты тоже могут более активно привлекаться в США. Делаем бизнес локально – нанимаем больше, в том числе и из-за границы. Почему нет?

6/ Инвесторы из Канады могут сократить позиции в США.

А это крупный источник капитала, стоит побеспокоиться. Возможность для других инвесторов, но стартапам от этого будет явно хуже – денег на развитие может стать меньше.

7/ Окно для IPO обратно “призакрыли”.

Klarna и Stubhub уже отложили IPO. Выходы крайне важны для последующей активизации инвестиций. Закрыто ли оно уже или нет, сказать можно будет где-то через полгода.

8/ Что делать с тарифами – принять на себя или переложить на клиента?

Вот это очень любопытный момент. Какой-нибудь крупный игрок может решить – окей, я оставлю все, как есть, оплачу тарифы из своей маржи. А стартапы, которые прожигают деньги, зачастую так сделать не могут. Придется поднимать цены и быть менее конкурентоспособными.

Многие сходятся на том, что был сделан первый шаг – во-многом неожиданный, но первый. Посмотрим, каков будет результат переговоров через 3-4 месяца. Трамп же так любит сделки.

А вы какие эффекты ожидаете? Делитесь в комментариях 👇

@

#trends #research

Читать полностью…

proVenture (проВенчур)

04 апреля 2025 12:35

🧮 6 директорий с AI агентами + бонус.

Хочется проанализировать, каких AI агентов уже создают и используют, но пока что просто подборка, где можно искать агентов под конкретные задачи.

1/ Agents AI

👉 Ссылка: https://agent.ai/

▪️Написано, что это вообще некоторая профессиональная сеть агентов, забавно

🔹Всего 1,209 агентов в 9 категориях

2/ AI Agents Directory

👉 Ссылка: https://aiagentsdirectory.com/

🔹 Всего на сервисе более 1,100 агентов

3/ AI Agents List

👉 Ссылка: https://aiagentslist.com/

▪️Очень крутая карта агентов, из которой можно выбрать агента (она приложена к посту)

🔹475 разных агентов в 19 категориях

4/ AI Agents Marketplace

👉 Ссылка: https://metaschool.so/ai-agents

▪️Крутая подборка агентов от Metaschool

🔹179 агентов в 10 категориях

5/ AI Agent Store

👉 Ссылка: https://aiagentstore.ai/

▪️Можно быстро добавить всего агента, листинг публичный

🔹Всего 962 агента в 24 категориях

6/ Open Source AI Agent Directory

👉 Ссылка: https://huggingface.co/blog/tegridydev/open-source-ai-agents-directory

🔹Там всего 23 агента, но список достаточно любопытный, основные решения там представлены

7/ List of AI Directories - БОНУС

👉 Ссылка: https://github.com/best-of-ai/ai-directories

▪️На GitHub есть любопытная подборка директорий по AI – там не только агенты, но список тоже в тему

🔹78 разных ресурсов

Встречались ли вам еще большие маркетплейсы и директории с AI агентами? Делитесь в комментариях 👇

@

#howtovc #benchmarks

Читать полностью…

proVenture (проВенчур)

01 апреля 2025 09:56

🧗♀️ А что со стартапами с $100M+ выручки: бенчмарки для late stage.

Большинство бенчмарков показывает ситуацию для стартапов на ранних стадиях, а бизнесы выше $20M или $25M выручки объединяются в одну группу. Но вот ребята из Standard Metrics сделали отсечку на $100M и выше. Всего там по разным параметрам около 300 компаний в выборке.

💡Общая идея: такие компании стали гораздо более финансово здоровыми.

Прим.: данные в основном определяются по графикам на глазок, так что показатели приблизительные.

1/ Давайте посмотрим на график Gross Margin в приложении:

▪️$5M-$20M revenue: 61% (Q4’21) => 69% (Q4’24) 🟡

▪️$20M-$100M revenue: 64% (Q4’21) => 67% (Q4’24) 🟡

▪️$100M+ revenue: 60% (Q4’21) => 71% (Q4’24) 🟢

🔹Маржа там еще ныряла вниз в Q1-Q2’22

2/ У $100M+ стартапов уже практически нет cash burn в Q4’24:

▪️$5M-$20M revenue: -2.3M (Q4’21) => -$1.4M (Q4’24) 🟡

▪️$20M-$100M revenue: -4.1M (Q4’21) => -$1.8M (Q4’24) 🟡

▪️$100M+ revenue: -8.1M (Q4’21) => ~$0 (Q4’24) 🟢

🔹В последнем сегменте вообще супер динамика!

3/ Квартальный показатель EBITDA:

▪️$5M-$20M revenue: -2.5M (Q4’21) => ~$1.4M (Q4’24) 🟡

▪️$20M-$100M revenue: -5.6M (Q4’21) => ~$2.2M (Q4’24) 🟡

▪️$100M+ revenue: -6.1M (Q4’21) => -$0.4M (Q4’24) 🟢

4/ Интересно, что Upper Quartile (Q4’24) для $100M+ компаний будет такой:

▫️Cash Burn: $5M+

▫️EBITDA: $6M+

5/ При всем при этом динамика роста выручки отрицательная для $100M+ стартапов:

🔹Upper quartile: 36% (Q4’21) => 20% (Q4’24) 🔴

🔹Median: 14% (Q4’21) => 7% (Q4’24) 🔴

🔹Lower quartile: 4% (Q4’21) => 4% (Q4’24) ⚪️

👉 Посмотрите на другие метрики по ссылке в статье: https://standardmetrics.io/q4-2024-startup-benchmarking-report/

@

#research #benchmarks #trends

Читать полностью…

proVenture (проВенчур)

27 марта 2025 11:39

🗺 The AI Agent Market Map.

Ох, как же мы завязли с этими агентами, да? Ну давайте разберемся, что там есть. И вот как раз CB Insights сделал карту со стартапами, которые делают AI агентов.

1/ Сама карта в приложении - визуально больше всего более-менее значимых решений горизонтальных, не в отдельных вертикалях.

2/ CB Insights говорит, что их интервью показали, что для поднятия доверия к решениям агентов все равно надо показывать, что человек где-то участвует (human in the loop) - это #2 по популярности действие для поддержания траста.

3/ По Mosaic Score (некий рейтинг устойчивости от CB Insights) только два сегмента имеют 700+, и это:

▪️Software Development

▪️Customer Service

...

▫️Web research & data extraction в самом низу - мы уже с вами говорили, что с данными и аналитикой у AI пока не очень.

4/ What's next? Для уже вертикальных решений CB Insights выделяет следующие направления:

▪️Financial Services & Insurance

▪️Healthcare

▪️Industrials

Более подробно можно прочитать в статье: https://www.cbinsights.com/research/ai-agent-market-map/

@

#ai #research

Читать полностью…

proVenture (проВенчур)

25 марта 2025 10:00

🏆 Top Lean AI Native Companies Leaderboard.

Вот какая прикольная штука попалась на глаза. Хенри Ши, со-основатель Super(.)com, запустил лидерборд не просто продуктовых решений в области AI, а именно бизнесов - компаний, которые получают значительную выручку при небольшой команде - то есть, они lean. И рейтинг строится по размеру выручки на 1 сотрудника.

1/ Посмотрим топ-6 компаний по выручке на сотрудника (вы сразу поймете, почему):

1️⃣ Telegram: $33M выручки на сотрудника в год

2️⃣ Midjourney: $12.5M

3️⃣ Anysphere (Cursor): $5M

4️⃣ Cal AI: $3M

5️⃣ Mercor: $2.5M

6️⃣ Eleven Labs: $2M

2/ Из чего формируются эти показатели:

1️⃣ Telegram: $1B выручки при 30 сотрудниках

2️⃣ Midjourney: $500M выручки при 40 сотрудниках

3️⃣ Anysphere (Cursor): $100M выручки при 20 сотрудниках

4️⃣ Cal AI: $12M выручки при 4 сотрудниках

5️⃣ Mercor: $75M выручки при 30 сотрудниках

6️⃣ Eleven Labs: $100M выручки при 50 сотрудниках

3/ Ну что, как вам Telegram в топе списка? Наверняка работа бизнеса сильно автоматизирована, но явно это не AI Native компания, поэтому включение в список спорно. С другой стороны, если мы говорим про lean компании, где компактная команда - конечно. Поэтому рейтинг выше топ-6 или топ-5 (без Telegram) в зависимости от того, какая у вас позиция.

4/ В среднем компании списка делают $2.8M на сотрудника при средних 22 членах команды. И не все привлекали большие инвестиции. Например, Midjourney, Cal AI, Solvely, AKOOL, SubMagic, Chatbase, Conversion, Icon вообще не привлекали венчурного финансирования.

🧐 Похоже ли это на формирование новых паттернов роста с небольшими командами?

👉 Вот тут ссылка на сам Leaderboard: https://leanaileaderboard.com/

👉 А тут ссылка на официальный GitHub проекта: https://github.com/henrythe9th/official-lean-ai-native-leaderboard

@

#ai #research #benchmarks

Читать полностью…

proVenture (проВенчур)

24 марта 2025 10:10

🙌 Сколько LP инвесторов обычно в венчурном фонде?

Стартапам чуть менее интересно в первом приближении, но если вдуматься, то это полезное знание. А для людей из инвест сферы должно быть прямо-таки занятно.

Питер Уолкер (Carta) собрал статистику по тому, сколько LP инвесторов в венчурных фондах. На основе 2,037 фондов винтажа 2017-2022.

1/ Любопытно, что если взять фонд размером $25M+, то в 40%+ случаев у него 50-199 инвесторов. Насколько это верно? Может быть, в комментарии придут читающие канал VC, но у нас абсолютно верно – последний фонд, который мы сейчас собираем, будет в когорте $100-$250M и практически точно будет представлять самую популярную группу 50-99 инвесторов.

2/ Еще закономерно, что чем больше размер фонда, тем реже встречаются структуры с количеством LP инвесторов <10. Таких 22% при размере <$10M и всего 8% при размере $100M-$250M. Конечно, разница внутри также важна – может быть 1 крупный инвестор и еще 50 мелких, поэтому зависимость от крупного сильная, сравнимая с ситуацией, когда он один.

4/ Что из этого лучше, а что хуже? Для фаундеров это важный момент. Давайте приведем примеры – что может быть хорошего и плохого в фондах с большим количеством LP инвесторов и небольшим количеством (с позиции фаундеров, которые от таких фондов поднимают).

⬇️ Когда мало LP инвесторов:

🟢 Быстрее собрать кэп колл на инвестиции – просто меньше платежей

🟢 Больший стейк LP может стимулировать больше вовлекаться и стараться помочь портфельным компаниям

🟢 Меньше работы у GP по общению с LP инвесторами = больше времени для работы с фаундерами

🔴 Высокая концентрация LP может оказывать влияние на решение GP фонда – могут продвигаться свои интересы, которые не всегда понятны для фаундеров стартапов

🔴 Потенциально более высокое вовлечение может означать, что фаундеру надо будет общаться еще и с LP инвесторами напрямую и выполнять их “хотелки”

🔴 Вряд ли можно ожидать, что LP захотят еще отдельно инвестировать в бизнес – их просто слишком мало, выбирать не из кого

⬆️ Когда много LP инвесторов

🟢 Низкая концентрация инвесторов – ваш GP более независимый от каких-либо крупных инвесторов

🟢 Больше стейкхолдеров, которые могут быть полезны – как клиенты, как партнеры, как источники нетворка и полезных интро

🟢 Такие фонды чаще делают secondaries с акциями портфельных компаний, делают клубные сделки со своими LP инвесторами

🔴 У вашего GP будет много работы по взаимодействию с LP инвесторами = меньше времени на вас, как на портфельных фаундеров

🔴 Риск отдельных запросов от LP инвесторов также высок – особенно если вы вырастите уже в большую компанию и инвесторам будет нужна ваша экспертиза и связи

⚪️ Третий минус для симметрии придумать не удалось – предлагайте свои варианты в комментариях 👇

👉 Ссылка на пост Питера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7301677799281414144/

@

#howtovc

Читать полностью…

proVenture (проВенчур)

21 марта 2025 10:06

Исследование рынка технологического предпринимательства – Last Call!

Друзья, хочется поддержать инициативу по исследованиям, ведь откуда нам еще черпать графички для постов, да? Но вообще, конечно, интересно понимать, какой портрет стартапов есть и какие вызовы они решают сейчас для себя.

В общем, есть идея, как провести с пользой пятничный день – ребята из Baza VC просят пройти короткий анонимный опрос, по результатам которого будет выпущен аналитический отчет Startup Index 2025.

Зачем это делать?

▪️Вы получите итоговый ответ в числе первых (надо оставить там имейл);

▪️Вы получите 1 месяц бесплатного доступа к базе данных baza.vc.

Авторы обещают, что заполнение анкеты займет всего 3 минуты, а удовольствие от того, что вы помогли сформировать более полную картину будет длиться куда дольше!

❗️Самое главное – дедлайн для заполнения 21 марта 2025 (СЕГОДНЯ!), поэтому если хотите поучаствовать, стоит немного отвлечься от пятничных мемчиков.

👉 Заполнить анкету можно по ссылке.

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

19 марта 2025 16:00

🚪Exit стратегия – нужна ли она вообще и когда?

Сразу несколько вопросов от фаундеров напрямую и в одном из самых ценных сообществ были заданы про экзит стратегию, что заставило покопаться и подумать над этими вопросами, поэтому вот вам некоторая подборка постов и ресурсов на тему.

1/ Вообще по классике американского венчура вас не должны даже спрашивать про стратегию экзита, когда вы только на стадии seed и pre-seed. Не то, чтобы вы можете ответить, что это плохой тон, и отказаться эту тему раскрывать, но это не будет встречаться часто. Русскоязычные VC спрашивают, ваш покорный слуга тоже, но как всегда – надо читать между строк. Если инвестор от вас хочет четкости и понимания слишком рано, возможно – вам не по пути, потому что в этом случае вы ограничиваете возможность пивотов и строите бизнес по хотелкам стратега, а это часто обречено на провал.

2/ В этом смысле есть хак. VC инвесторы любят инвестировать в категорийных лидеров, а они должны быть кандидатами на IPO. Поэтому если у вас сходу ответа про экзит нет, но есть задача дать “правильный” ответ VC - можно смело говорить, что хотите на IPO.

3/ В загашнике нет особо большого количества гайдов на тему подготовки к экзиту, но можно точно обратить внимание на следующее:

▪️Гайд от Carta по экзитам. они недавно обновляли материалы для своего портала, поэтому стоит почитать – там даже можно скачать IPO readiness checklist;

▪️Неплохой гайд от Software Equity Group скорее с уклоном на M&A (многие читатели по предыдущим постам могут знать, что они вообще M&A специалисты и материалов на эту тему у них много);

▪️Гайд от юрпортала Seed Legals с хорошей структурой.

4/ На каких условиях стратеги покупают стартапы? Вот уже немного устаревший, но отличный пример – Atlassian в свое время опубликовал свой term sheet по M&A. Это до сих пор отличный референс поинт. Я в свое время писал обзор на vc ru с разбором этого term sheet.

5/ Еще мысли на тему экзита из старых постов, которые могут показаться интересными:

🔹В основном стартапы покупают на Series A (source).

🔹Не всегда покупают за кэш, часто это еще акции или еще другие штуки в придачу (source).

🔹Был на канале еще разбор продажи стартапа Adalo за $2M (source). Там овердофига долю забрал фаундер и команда.

🔹Кто покупает стартапы? Google сделала 200+ сделок и это практически в 2 раза больше, чем кто-либо другой (source).

🔹Для IPO сейчас надо быть компанией с ARR $200M+ (source).

🔹Юникорн-фаундерам на IPO в среднем 45 лет (source), и у них в среднем остается 22% в компании перед IPO (source)

▫️Вообще смотрите старые посты с тегами #exits и #exit по той же теме.

6/ Про экзиты можно узнать также из первых уст, например:

▪️Интервью #проэкзиты Slice (выпуск 1).

▪️Интервью #проэкзиты Aivarix (выпуск 2).

▪️Еще про экзит SpatialChat у себя на канале рассказывал Алмас Абулхаиров (там несколько постов, можно поискать + еще видео-интервью).

7/ Со стороны VC могу сказать, что идеальный сценарий, когда компанию покупают, а не она продается, если говорить про M&A. Но обычно это так со стороны VC выглядит, потому что со стороны фаундера это означает планомерную работу с покупателем- партнерства, доказательство ценности, обозначение потенциала и так далее.

@

#exits #howtovc #полезное

Читать полностью…

proVenture (проВенчур)

18 марта 2025 11:25

📹 Чего стартапам ожидать от венчурного рынка в 2025 году?

Делюсь с вами записью вебинара про тренды на венчурном рынке с прошлой недели.

👉 Ссылка на YouTube: https://www.youtube.com/watch?v=XbWl3hk_d3Q

👉 Про что был вебинар писали тут: /channel/proventure/2885

В дискуссии рождаются интересные мысли, поэтому парочку выделю:

▪️В целом венчурный рынок фрагментирован – кому-то сейчас крайне легко поднять инвестиции, а кому-то все так же сложно.

Сейчас все еще венчурная зима.

▪️Многие стартапы фандрейзят и работают над продажей бизнеса одновременно – раньше такое встречалось редко, но сейчас жизнь заставляет.

▪️Фокуса на прибыли в VC все еще нет (и не было, да и не будет).

▪️AI должен стать коммодити, но стартапы не должны бояться, что OpenAI убьет их бизнес – если вы работаете в своей вертикали и несете ценность клиентам, то вас гораздо сложнее выбить.

▪️Возможно, инвесторы скоро будут искать новые паттерны ожидаемого роста – автоматизация за счет AI значительно повышает revenue per employee новых стартапов, но пока такие примеры только из сервисов для других клиентов из IT (типа Cursor) – то есть, пока такой эффект виден только в “собственном соку”.

▪️Не все так радужно, и если эйфория вокруг GenAI остынет, то возможны банкротства даже очень крупных игроков.

▪️Волатильность на публичных рынках напрямую не влияет на оценки на венчурном рынке (с большим лагом только если), но вот рынки IPO влияют на настроения – открытия рынков ждут и инвесторы и фаундеры.

P.S. С поиском необычных мыслей (а не просто саммари) в очередной раз круто помог NotebookLM, пожалуй, лучше всех понимает YouTube видео.

P.S.2. Извиняюсь за качество звука (как из трубы), а также за медленную скорость речи – давайте быстрый опрос ниже относительно того, как вам такое удобнее всего слушать 👇

@

#events #trends

Читать полностью…

proVenture (проВенчур)

21 апреля 2025 09:13

🧧 Venture Capital in Central Asia: VC в Казахстане инвестируют всего в 1.6% стартапов из пайплайна.

Dealroom сделал любопытный отчет по Центральной Азии. Не будем его приводить полностью, но пару любопытных моментов отметим.

1/ Давайте сначала отмерим объемы инвестиций:

🇰🇿 Казахстан: $60M (2023) => $71M (2024) [excluding $20M for Solva in 2023]

🇺🇿 Узбекистан: $6.3M (2023) => $17.5M (2024) [excluding $52M for Uzum in 2024]

🇹🇯 Таджикистан: $2M (2023) => $4.6M (2024)

🇰🇬 Кыргызстан: $1.1M (2023) => $1.7M (2024)

2/ Что круто, так это то, что стартапы как минимум в Казсхатане стали поднимать более крупные раунды:

▪️$0-$200K: 28%

▪️$200K-$500K: 40%

▪️$500K-$1M: 16%

▪️$1M-$5M: 12%

▪️$5M-$10M: 4%

🔹Для сравнения категория < $200K составляет: 68.5% в Узбекистане и 95% в Кыргызстане (в том числе 81% в категории <$50K)

3/ С учетом всего этого стартапы идут глобально – порядка 50 работают в США, еще 30 в UK и еще 20 в Европе.

4/ Rise Research проводил прикольный опрос инвесторов в Казахстане (8 фондов и 2 синдиката) и выявил воронку за год:

▪️Pitch deck review: 318

▪️Meeting with management: 37 (11.6% от всех)

▪️Investment committee: 15 (4.7% от всех и 41% от прошлой стадии)

▪️Due Diligence: 8 (2.5% от всех и 53% от прошлой стадии)

▪️Term Sheet: 6 (1.9% от всех и 75% от прошлой стадии)

▪️Investments made: 5 (1.6% от всех и 83% от прошлой стадии)

🔹То есть, получается, что если вы прошли инвесткомитет, куда вероятность попасть 5%, а пройти его 50 на 50, то в целом мало что может вам помешать привлечь инвестиции

🔹К слову, очень солидно выглядит investment rate – получается 1.6% - это на уровне скорее фондов, чем синдикатов. Для сравнения у Harlem Capital он составляет 0.7% (тут), а у TBD Angels он составляет 4% TBD (тут).

👇 Сам отчет на 63 страницы можно скачать в сообщении ниже.

@

#research

Читать полностью…

proVenture (проВенчур)

17 апреля 2025 16:59

Готов ли ваш бизнес к масштабированию?

Если вы:

▸ Преодолели планку 100+ млн рублей выручки в год, но не знаете, как продолжить системно расти;

▸ Чувствуете, что старые методы управления уже не работают, а новые пока не ясны;

▸ Хотите привлекать инвестиции, но боитесь потерять контроль над компанией.

… то вам на Business ScaleUp Day от Акселератора ФРИИ.

22 апреля ФРИИ соберет фаундеров и топ-менеджеров технологических компаний с выручкой от 100 млн рублей, чтобы разобрать ключевые риски и стратегии масштабирования в 2025 году.

Что будет?

1. Четкий план роста — от систематизации бизнеса до подготовки к IPO и M&A;

2. Нетворкинг с CEO и экспертами за фуршетом и во время кофе-брейков;

3. Разбор нескольких ключевых сфер бизнеса: команда, продажи, маркетинг, систематизация процессов, стратегическое планирование и юридическая часть.

📍 22 апреля, 16:00, площадка ФРИИ, Москва

Участие бесплатное, но строго после прохождения премодерации. Регистрация по ссылке.

Читать полностью…

proVenture (проВенчур)

16 апреля 2025 17:00

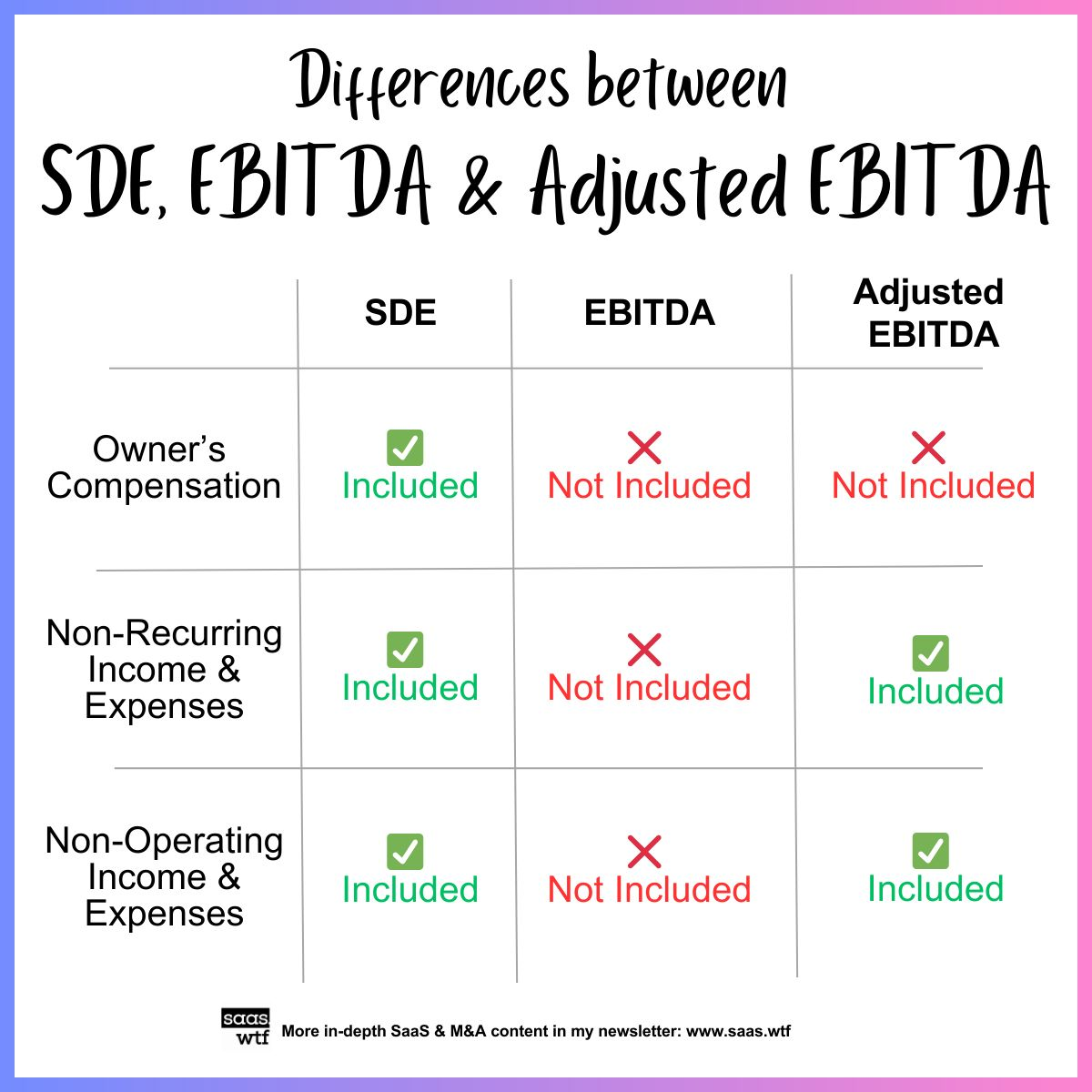

🏄🏻 Как оценить ваш lifestyle бизнес?

Хочется поледиться постом Дирка Салмер (SaaS Group) о том, на какую метрику опираются при оценке небольших SaaS бизнесов, если это частные бизнесы с одним главным акционером.

В этом случае бизнес не оценивают по выручке, ARR или даже EBITDA, а можно использовать метрику SDE. Что это?

1/ SDE – это Seller’s Discretionary Earnings. Это то, что зарабатывает продавец этого бизнеса и как сотрудник (как правило, CEO) и как акционер.

2/ Как рассчитать SDE и в чем отличие от EBITDA? Для примера пусть у компании будут такие метрики:

▫️Revenue: $1.8M

▫️COGS: $250K

▫️OPEX: $800K

▫️Pre-tax profit: $750K

Расчеты:

▪️EBITDA = $750K (то же самое, что прибыль до налогов в данном случае)

▪️SDE = $750K прибыль + $220K зарплата владельца (допустим, она такая)+ $30K персональных затрат, которые несет компания = $1M

3/ Так оцениваются обычно лайфстайл бизнесы, не обязательно технологические, но обычно с выручкой не более $5M.

👉 Подробнее читайте в посте Дирка: https://www.linkedin.com/feed/update/urn:li:activity:7314988279408254976/

@

#howtovc #полезное

Читать полностью…

proVenture (проВенчур)

15 апреля 2025 10:00

🌉 Почти 40% seed раундов – это бридж раунды.

Неприятная правда из отчета Carta по венчуру за 4К 2024 (и за полный год).

1/ Посмотрите на долю бридж раундов по стадиям в динамике с 2022 года (проценты на глаз по графикам:

▪️Seed: 30% (2022) => 🔴 35% (2023) => 🔴 40% (2024)

▪️Series A: 28% (2022) => 🔴 40% (2023) => ⚪️ 38% (2024)

▪️Series B: 22% (2022) => 🔴 34% (2023) => 🟢 27% (2024)

▪️Series C: 21% (2022) => 🔴 32% (2023) => 🟢 24% (2024)

2/ Невероятно, на seed и Series A доля промежуточных раундов достигает практически 40%. Ох как непросто фаундерам сейчас.

3/ С другой стороны, из отчета видно, что оценки растут в 2024 по сравнению с 2023:

⚪️ Seed: +17%

⚪️ Series A: +14%

⚪️ Series B: +14%

🟢 Series C: +104%

🔴 Series D: -11%

4/ И это все при следующей динамике количества сделок:

🔴 Seed: -36%

🟡 Series A: -10%

⚪️ Series B: +8%

🟢 Series C: +54%

🟢 Series D: +60%

5/ Это может означать, что инвесторы на ранних стадиях выбирают лучших, остальным инвестиции сократили (количество сделок падает) – и им готовы в общем-то давать даже лучше условия (рост оценок). Любопытно, что на поздних стадиях ситуация другая – оценки в среднем упали на 11% и сделок на 60% больше. Тут фаундеры двигаются, масштаб уже не такой, есть поле для маневра.

👉 Сам отчет от Carta State of Private Markets Q4 2024 на [34 страницы] доступен по ссылке: https://carta.com/data/state-of-private-markets-q4-2024/

@

#research

Читать полностью…

proVenture (проВенчур)

10 апреля 2025 16:44

↘️ P2S x heg.ai | Онлайн-конференция: Венчур 2025!

Тот случай, когда хочется рассказать про мероприятие, несмотря на то, что оно проходит без меня.

Безмерное уважение к Hegai как к одному из самых крутых русскоязычных сообществ, а также безмерное уважение к P2S – программе очень классных русскоязычных венчурных фондов по финансированию pre-seed стартапов. Что за львы эти тигры! И они делают совместное мероприятие про венчурные инвестиции в 2025 году.

Делаете стартап? Тогда там просто маст хэв быть – мероприятие бесплатное!

Кого хочется выделить среди спикеров?

1️⃣ Николай Кирпичников — венчурный инвестор, партнер AltaIR Capital, сооснователь Pre-Seed to Succeed. Основатель Smart Partnership Capital

2️⃣ Денис Калышкин — инвестиционный директор венчурного фонда I2BF Global Ventures, автор канала про привлечение венчурных инвестиций @

3️⃣ Евгений Протасенко — managing Partner в 271.vc и бывший инвестиционный банкир (MA, special situations)

4️⃣ Илья Партин — инвестиционный директор в Brayne VC. 10+ лет в M&A консалтинге, 4 года в VC инвестициях. Член СД в нескольких стартапах. CFA, к.э.н., преподаватель ВШЭ

Эти и другие спикеры будут обсуждать, что происходит в венчуре и как меняется фандрейзинг в эпоху AI.

Где и когда?

➡️ 17 апреля в 18:00, в онлайне

🔗 Регистрация обязательна — по ссылке: https://hegai.network/venchur2025

@

Читать полностью…

proVenture (проВенчур)

08 апреля 2025 18:00

Конференция для стартапов Venture Day возвращается!

Предприниматели и инвесторы, ничем не занимайте 15 апреля, потому что это венчурный день — день проведения очень крутой технологической конференции Venture Day!

💵 Что будет обсуждаться?

▪️Как на самом деле обстоят дела с венчуром в России;

▪️что делать (и не делать) стартапам и бизнесу, чтобы привлекать инвестиции;

▪️куда инвестируют крупные российские компании, а кому никогда не получить их поддержку.

И нет, это не повторение теории в сотый раз. Вместо этого в фокусе будут реальные кейсы практиков — тех, кто не понаслышке знаком с темой инвестиций:

🗣 Андрей Завадских — сооснователь и генеральный директор банка «Точка».

🗣 Максим Нальский — основатель Pyrus, iiko, ФинГрад, GlowByte.

🗣 Степан Родионов — основатель Adesk, привлекал инвестиции в стартапы в России и США.

🗣 Павел Морозов — отвечает за M&A в Avito, больше 17 лет занимается инвестициями в IT-компании.

🗣 Дмитрий Спиридонов — сооснователь и ex-CEO группы компаний CloudPayments (продана банку «Тинькофф»), CEO YourPayments.

🗣 Евгений Чебатков — стендап-комик, блогер, телеведущий, бизнес-ангел. В 2024 году инвестировал в стартап Fabula AI.

🗣 Александр Горный — сооснователь ShareAI, AiAcademy, автор телеграм-канала «Стартап дня».

👉 Невероятно интересно! Куда бежать?

Успейте занять место на конференции — пройдите простую регистрацию, чтобы получить входной билет и попасть на крайне важную бизнес-тусовку этой весны!

🦄 Не пропустите! 15 апреля. Москва-Сити. Venture Day.

Реклама. ООО «Адеск», ИНН 7415098349

Erid 2SDnjcLem5N

Читать полностью…

proVenture (проВенчур)

07 апреля 2025 16:00

🎧 Подборка из 12 подкастов по венчурным инвестициям и стартапам.

Наша команда из R136 Ventures сделала подборку топ англоязычных подкастов, которые мы слушаем по теме VC.

👉 Ссылка на подборку целиком: https://www.linkedin.com/posts/r136-ventures_r136podcast-activity-7314071122491191296-Ri-O

Давайте расскажу о 5 подкастах из подборки, а про остальные вы прочитаете сами. Почему эти 5 подкастов? Узнаете в конце.

1️⃣ 20VC

👉 Ссылка: 20VC" rel="nofollow">https://www.youtube.com/@

▪️Гарри Стеббингс стал популярным за счет своего подкаста и недавно поднял новый фонд на $400M.

▪️Подкаст – топ. Разные темы, разные спикеры. Среди VC послушайте Hussain Kanji, партнера Hoxton Ventures, а среди предпринимателей Jonathan Ross, основатель Groq, произвел наибольшее впечатление среди последних.

2️⃣ My First Million

👉 Ссылка: https://www.youtube.com/c/MyFirstMillionPod

▪️Гранулярный опыт и инсайты фаундеров, которые запустили какие-то бизнесы – речь не всегда про миллиардные компании, но это всегда очень живо и интересно.

3️⃣ Masters of Scale

👉 Ссылка: https://www.youtube.com/channel/UCiemDAS1bXMBTx3jIIOukFg

▪️Наша специализация на скейлинге бизнесов как бы заставляет следить за подкастом с таким названием. Подкаст суховат и слушается сложнее, но там про детали ведения бизнеса и про то, что скейлинг – это не просто рост выручки, а изменения в организации, технологиях, процессах, иногда во всем сразу.

4️⃣ The Logan Barlett Show

👉 Ссылка: theloganbartlettshow" rel="nofollow">https://www.youtube.com/@

▪️Тоже подкаст на эту тему, там, пожалуй, самая разнообразная публика встречается. Например, послушайте Josh Wolfe из Lux Capital, который рассказывает, как может сгореть $600B инвестиций в AI.

🔹P.S. Главное – не смотрите Логану (ведущему) в глаза.

5️⃣ Ventures from the Valley

👉 Ссылка: R136-Ventures" rel="nofollow">https://www.youtube.com/@-Ventures

▪️ Тут каждый эпизод – золото! Ну а на самом деле посмотрите хотя бы интервью с Ильей Стребулаевым из Stanford. Мы тут много аналитики его в канале рассматриваем с вами, так что еще глубже послушать интересно.

Все еще интересует вопрос, почему эти 5? Ответ банальный. Конечно, помимо того, что не хочется забывать близкий слуху подкаст, эти все подкасты представлены на YouTube. Некоторые другие из основной подборки не представлены на YouTube, поэтому сказать об этом могут только любители Apple Podcasts или чего другого. Но даже если вы уже с этих пяти начнете, это будет крайне интересно и полезно.

@

#howtovc #r136

Читать полностью…

proVenture (проВенчур)

02 апреля 2025 10:00

💯 Кто самые лучшие VC инвесторы на ранних стадиях?

Dealroom сделал небольшой отчет на тему power law у инвесторов. Называется он про value add, но на самом деле отчет не про это -–рейтинг показывает, кто из VC фондов часто инвестирует на seed и series A, часто делает follow-on и много вкладывает на follow-on, а также graduation rates высокие (процент стартапов, которые поднимают Series A после Seed).

1/ Graduation dates, на самом деле, самое показательное – если инвесторы много и часто дают денег на следующих раундах, то и вероятность поднять этот самый следующий раунд выше. Dealroom выделяет следующие группы VC в зависимости от graduation rates по сути:

▪️Top 5%: 63%

▪️Top 25%: 58%

▪️25%-50%: 42%

▪️50%-75%: 29%

▪️Bottom 25%: 14%

2/ Видно, что критической разницы между топ 5% и топ 25% нет, а вот потом шаги уже гораздо более существенные – больше 10%% разница! Так? Ну не совсем

3/ На других графиках видно, что:

▫️Те самые top 5% - это скорее лид инвесторы (75% случаев против 50% для топ 25%)

▫️После них стартапы подняли в совокупности $1.6B, а после топ-25% подняли всего $563M (далее в разы ниже)

▫️После топ-5% сид инвесторов в 91% случаев Series A лид также топовый (для топ-25% такой лид в 79% случаев, а далее в разы ниже)

4/ Кто же эти топ-5? Они на приложенной картинке в алфавитном порядке

🔹Accel

🔹Aleph

🔹Alven

🔹Anthrmis Group

🔹Backed VC

🔹Balderton cCapital

🔹BECO Capital

🔹Bessemer Venture Partners

🔹Capnamic Ventures

🔹Calvary Ventures

🔹Cherry Ventures

🔹Creandum

🔹Credo Ventures

🔹Crane Venture Partners

🔹DN Capital

🔹Entrée Capital

🔹Felix Capital

🔹Firstminute Capital

🔹Fly Ventures

🔹FoodLabs

🔹First Capital

🔹Freight Capital

🔹Funders Club

🔹Heartcore Capital

🔹Hoxton Ventures

🔹HV Capital

🔹Index Ventures

🔹Kurma Partners

🔹Lightspeed Venture Partners

🔹Liquid 2 Ventures

🔹LocalGlobe

🔹Magma Venture Partners

🔹MMC Ventures

🔹NorthZone

🔹Partech

🔹Picus Capital

🔹Point Nine

🔹Project A

🔹Redalpine

🔹Salesforce Ventures

🔹Seedcamp

🔹Sequoia Capital

🔹Serena

🔹Speedinvest

🔹Target Global

🔹TLV Partners

🔹UNIQA Ventures

🔹Vertex Holdings

🔹Village Global

🔹YL Ventures

5/ В общем, если вам нужны качественные лиды – идите к этим ребятам! К слову, в Европе вероятность поднять $100M+ - 2.6%, а стать единорогом – 2.4%.

👉 Более подробно исследование Dealroom на [16 страниц] можно скачать по ссылке: https://dealroom.co/reports/exploring-the-power-law-vc-value-add

@

#research #investors

Читать полностью…

proVenture (проВенчур)

28 марта 2025 10:39

✂️ Broken captable или новая реальность? У фаундеров остается 50% после Series A.

Как вы знаете, у венчурных инвесторов есть практика расставлять красные флаги на стартапы – это что-то, что несовместимо с венчурной историей построения бизнеса. Но мы уже с вами говорили, что такие флаги в общем-то условны. Например, самое очевидное уже практически всем – соло-фаундеры ничем не хуже прочих, встречаются уже очень часто, и это не является red flag.

О чем же мы сейчас? Часто VC говорят – у фаундеров слишком маленькая доля, мы не будем инвестировать. Вы почему отдали 5% команде? И так далее. Утрированно, но вы наверняка сталкивались.

Так вот, давайте посмотрим Founder Ownership Report от Carta.

1/ В приложении график изменения средней структуры собственности по стадиям инвестиций. У фаундеров и команды остается такая доля:

🔻После Seed: 56.2% + 11.8% = 58%

🔻После Series A: 36.1% + 13.9% = 50%

🔻После Series B: 23% + 15.4% = 38.4%

🔻После Series C: 15.7% + 16.7% = 32.4%

🔻После Series D: 11.4% + 17.9% = 29.3%

🔹То есть, это уже статистически нормально, если доля падает ниже 50% после второй крупной серии. Так что смело можете инвесторам говорить об этом. Тем более опционный пул и акции сотрудников растут – это дополнительная мотивация.

2/ Конечно, это не прям слом парадигмы. Carta показывает, что в лучшем персентиле 90% собственность получается такая (берем digital стартапы):

🔻После Seed: 74.6%

🔻После Series A: 58.3%

🔻После Series B: 42.6%

🔻После Series C: 33.8%

🔻После Series D: n/a

🔹Ситуация явно лучше, но тут тоже собственность падает ниже 50% после Series B!

3/ Что еще интересно:

▪️35% стартапов с соло-фаундерами (17% если они VC backed)

▪️Порядка 20-25% стартапов с 2-мя ко-фаундерами теряют одного из них в течение 4 лет

▪️Всегда есть 1 лидирующий фаундер (1 него 55% если их двое, 47% если трое, 42% если четверо и 36% если пятеро)

▪️Опционный пул растет на 1-2% после каждого раунда

▪️Доля инвесторов становится >50% при достижении $50m-$100M оценки стартапа

👉 Скачать сам отчет на [20 страниц] можно по ссылке: https://carta.com/data/founder-ownership/

@

#howtovc #research #benchmarks

Читать полностью…

proVenture (проВенчур)

26 марта 2025 15:00

💪 Насколько выше шансы успеха стартапа с топовыми VC инвесторами на борту? Теперь есть данные!

Это расхожая фраза, что надо поднимать от топовых VCs. Но пытливый ум обычно сопротивляется – а что бы что? Разве мне не только деньги нужны? В венчурном инвестировании силен стадный эффект и контакты, поэтому топовые или well-connected VC в каптейбл все же делают погоду. Но теперь мы еще знаем, насколько, благодаря Pitchbook и их новому исследованию.

1/ Давайте сразу к теме, посмотрим на failure rates стартапов на разных стадиях с well-connected VCs на борту и со всеми прочими:

♦️Series A: 9.5% (well-connected) vs 19.8% (остальные)

♦️Series B: 8.5% (well-connected) vs 18.6% (остальные)

♦️Series C: 7.2% (well-connected) vs 17.7% (остальные)

♦️Series D: 4% (well-connected) vs 15.5% (остальные)

2/ А кто же может считаться well-connected? Поглядим по размеру network эффект, которые оценивает Pitchbook:

Явно самые большие:

🔹General Catalyst

🔹Lightspeed

Чуть меньше, но тоже большие:

🔸Andreessen Horowitz

🔸Bessemer Venture Partners

🔸Sequoia

🔸Khosla Ventures

🔸Gainangels

Еще чуть меньше

🔻Founders Fund

🔻Calm Ventures

🔻Kleiner Perkins

3/ В самом отчете на 37 страниц еще и оцениваются паттерны выходов и интересных стратегий, если интересно, прочитайте, но если совсем коротко, то:

Потенциал инвестиций в течение 6 следующих месяцев:

🔺Единственная вертикаль, которая имеет long-term потенциал с точки зрения инвестиций от VCs: AI&ML (остальные в красной зоне)

🔺Единственная стратегия, которая имеет long-term потенциял: venture growth

Потенциал выходов в течение 6 следующих месяцев:

🔺Сектора: AL&ML, Fintech, Healthtech, SaaS (по exit value только A&ML, Healthtech)

🔺Типы выходов: долгосрочно все в красной зоне, краткосрочно в зеленой зоне acquisitions, buyouts

4/ Pitchbook прогнозирует, что среди стартапов, которые подняли 6+ раундов 20% выйдут на IPO, а 60% будут поглощены (остальные подвисают).

👉 Ссылка на статью тут, там же ссылка на сам отчет: https://pitchbook.com/news/articles/network-effects-well-connected-vcs-lower-failure-better-returns

@

#research #trends #exits #fundraising

Читать полностью…

proVenture (проВенчур)

24 марта 2025 17:00

Где российскому предпринимателю искать деньги на развитие IT-бизнеса? Зачем привлекать внешнее финансирование, если можно развиваться на свои? Узнайте на вебинаре ФРИИ 26 марта в 17:00 мск.

Обсудим:

— Какие финансовые инструменты доступны IT-предпринимателям в России в 2025 году

— Кому будет полезен грант, когда лучше взять кредит на развитие, а в каком случае выгоднее развиваться на свои

— Зачем прибыльным IT-компаниям деньги инвесторов

— Как внешнее финансирование помогает масштабировать маркетинг и продажи

Опытом поделятся партнер венчурного фонда и основатель IT-компании, который привлек уже два раунда инвестиций.

Зарегистрируйтесь на сайте и до встречи онлайн 👋

Читать полностью…

proVenture (проВенчур)

21 марта 2025 15:30

🔥🔥🔥 Исследование по AI агентам от CB Insights: каковы ключевые тренды?

Буквально месяц назад CB Insights выкатили мини-исследование на тему AI агентов. Посмотрим?

1/ AI агенты подняли $3.8B инвестиций в 2024 году, а конкретнее динамика выглядела так:

▪️2020: $24M, 8 сделок;

▪️2021: $166M, 16 сделок;

▪️2022: $235M, 24 сделки;

▪️2023: $1.3B, 106 сделок;

▪️2024: $3.8B, 162 сделки.

🔹2022->2023 рост в 5.5х по объему и в 4.4х по количеству, а 2023->2024 рост 2.9х по объему и в 1.5х по количеству

2/ 6 из 8 big tech + big AI tech предлагают тулы для AI агентов, 3 из 10 уже предлагают агентов и еще 6 из 10 разрабатывают.

3/ AI агенты от Big Tech доминируют в горизонтальном сегменте, а частные компании уже специализируются. Несмотря на это структура инвестиций в с 2020 в тулы выглядит так (%% по объему инвестиций и %% по количеству сделок):

〰️ Horizontal apps: 55% и 49%;

▫️ Infrastructure: 24% и 29%;

▪️ Vertical: 21% и 21%.

То есть, половина идет в горизонтальные сервисы пока что, вертикальные – только пятая часть.

4/ Очень любопытно, что по уровню развития бизнеса горизонтальные сервисы гораздо более продвинутые. На первых двух из 5 стадий (это emerging & validating) находятся:

〰️ 33% horizontal apps;

▫️40% vertical apps;

▫️ 52% Infrastructure.

🔹 Внезапно инфраструктура – самая неразвитая.

5/ А кто в лидерах среди Infrastructure Stack провайдеров?

▪️Google;

▪️AWS;

▪️Salesforce;

▪️OpenAI;

▪️Anthropic.

6/ Что мешает внедрять AI агентов?

🔻47% беспокоятся о безопасности и качестве (данных прежде всего);

🔻41% опасаются технических проблем во внедрении;

🔻35% говорят о недостатке качественных кадров в команде.

👉 Само исследование на 12 страниц можно скачать по ссылке: https://www.cbinsights.com/research/ai-agent-trends-to-watch-2025/

❓В продолжение темы интересно задавать вам два вопроса ниже – про использование AI агентов и про доминирование горизонтальных решений. Ответите на опросы?

@

#ai #research #trends

Читать полностью…

proVenture (проВенчур)

20 марта 2025 11:35

SaaS Billing Report 2025.

ChartMogul выпустил еще один интересный отчет – на этот раз про биллинг, по сути про сравнение месячных и годовых подписок. 2,500+ компаний проанализировано, отчет на [36 страниц] написан (он, кстати, в сообщении ниже).

1/ Какие базовые тренды, которые отмечает сам ChartMogul?

▪️SaaS компании ранних стадий с месячными подписками растут быстрее всего (топ квартиль <$1M ARR бизнесов растет на 131% год к году при этом имея >75% выручки от месячных подписок). Логично, ведь на месячную подписку чуть легче подписаться, чем на годовую.

▪️Годовые подписки обеспечивают более высокое удержание и среднюю выручку (ARPA). Тоже весьма ожидаемо.

▪️Но даже с месячными подписками при высоких ARPA тоже можно достичь 100% NRR (это топ квартиль, правда).

▪️Пик переходов на годовые подписки с месячных – второй месяц использования. А вот это довольно любопытно.

▪️Чем больше ARPA, тем меньше заметна разница между месячными и годовыми планами.

2/ А что там есть необычно интересного?

🔸По мере роста компания переходит с месячных планов на годовые, а потом обратно на месячные:

▪️<300K ARR: 65% monthly vs 29% annual (сумма не 100%, какой-то косячок)

🔽

▪️$3M-$8M ARR: 53% monthly vs 47% annual

🔽

▪️$15M-$30M: 72% monthly vs 28% annual

🔸Лучше всего продавать подписки в Q1, хуже всего – Q4 (кроме как для годовых подписок на уровне $10M-$30M ARR).

🔸Переводы с месячных на годовые подписки проходят чаще у компаний с большой выручкой (процент компаний, в которых клиенты делали апгрейд на годовой план):

▪️<300K ARR: 9%

🔽

▪️$3M-$8M ARR: 58%

🔽

▪️$15M-$30M: 78%

🔹Разница 8х между мелкими и крупными! С точки зрения логики получается, что более крупные компании жертвуют возможностями быстрого роста в пользу более высокого удержания

🔸Дисконты встречаются не так часто – всего 5-8% SaaS компаний делают дисконты на месячных планах и 8-15% на годовых.

👉 Читайте сам отчет ниже или же по ссылке: https://chartmogul.com/reports/saas-billing-report/

@

#saas #research #benchmarks

Читать полностью…

proVenture (проВенчур)

19 марта 2025 09:57

🇰🇬 Кыргызский паспорт – что стоит знать про его особенности?

Ребята из Bespalov Finance отмечают:

1️⃣ Он остаётся самым доступным вариантом по соотношению цены и возможностей.

2️⃣ Позволяет вести бизнес, избежав санкционного давления, комфортно пользоваться банковскими и брокерскими счетами, инвестировать в любых странах.

3️⃣ Налоговая ставка для резидентов всего 10% (можно перейти с российских 15%).

4️⃣ Отказ от первого паспорта не требуется!

Звучит заманчиво, многим предпринимателям может быть крайне полезно! Изучите эту возможность подробнее – Bespalov Finance рассказали, что можно получить паспорт Кыргызстана менее чем за полгода, для этого нужно минимум документов и зачастую хватит двух визитов в Бишкек.

👉 Напишите @, чтобы получить консультацию. Она бесплатная(!), поэтому поговорите, а дальше уже взвешивайте все за и против, и решайте!

Реклама. ИП Беспалова И.В. ИНН 781706310415 Erid:2Ranyo1K6dP

Читать полностью…

proVenture (проВенчур)

17 марта 2025 11:01

🔥 Реальный дэк, который помог поднять $10M стартапу Recall в 2024 году.

Аманда Жу, фаундер стартапа Recall, поделилась базовой презентацией с ее прошлого раунда (Series A) у себя в Linkedin. Тогда $10M вложили 15 инвесторов, лидом выступил Ridge Ventures, а со-инвесторами Industry Ventures, Y Combinator, IrregEx, Bungalow Capital, Hack VC и другие.

1/ Что тут полезного:

▪️Посмотрите, что презентация лаконичная, мало текста, несколько схем.

▪️Есть цифры по рынку, есть по бизнесу, есть по когортам.

▪️Она короткая и легкая, хороший дизайн.

2/ Что тут может сбить с толку:

▫️Она слишком короткая – Аманда у себя в посте на Linkedin отмечает, что так и надо, но это не всегда правильно.

▫️В презентации напрочь отсутствуют секции про команду, use of funds, конкурентов – у Аманды достаточно неплохой профиль (в том числе участие в YC), для других такая рекомендация может быть губительной.

▫️Если ты растешь со $100K о $1.9M по выручке за 12 месяцев, то может быть не так важно, какие у тебя слайды – твои результаты продают тебя сами.

3/ Что самое любопытное? Аманда отредачила презентацию и замазала некоторые моменты – можно предположить, что это самое важное в том, почему они деньги-таки подняли. Что замазано?

🔹Они начинают с traction – замазано то, сколько они прожгли.

🔹В секции с интеграциями замазана какая-то фича в поддержке (во многом maintenance является ключом в b2b).

🔹Use case какого-то клиента почти полностью замазан – если это большой клиент, который еще и будет дальше растить обороты, то это может быть крайне важно.

🔹Все замазано про результаты outbound/inboubd sales.

🔹Практически все замазано в оценке рынка (похоже, proprietary).

🙏 Пользуйтесь для референса для своих дэков на здоровье!

@

#benchmarks #fundraising

Читать полностью…

19136

19136

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}