proVenture (проВенчур)

11 октября 2023 09:50

All VC funds take the standard 2 and 20 - right?

Сейчас фаундеры могут расслабиться, рефлексия для VCs. Ребята из Carta выложили супер-интересную картинку по тому, какие комиссии за управление берут венчурные фонды в зависимости от их размера.

Предыстория такова, что в целом стандарт для управления капиталом, это “2-20”, то есть, 2% за управление и 20% за успех. Это работает и для хедж фондов и для венчурных фондов и для private equity.

Далее есть логичное предположение о том, что чем фонд меньше, тем комиссии могут быть выше. Условно, фонд с $10M просто не выживет на 2% management fee, поэтому вполне может брать 3%. С другой стороны, если фонд большой, например, $500M, то можно комиссию и снизить – скажем, до 1.5%. Вроде логично.

А как получается на практике? Посмотрим на пост Питера Уолкера и узнаем, что покажет Carta (правда, речь идет только о комиссии за управление):

1/ Посмотрим на две самые популярные категории комиссий для каждой группы фондов:

▪️<$10M: 2% (50%) и 2.5% (22%);

▪️$10M-$25M: 2% (43%) и 2.5% (28%);

▪️$25M-$50M: 2% (42%) и 2.5% (36%);

▪️$50M-$100M: 2% (42%) и 2.5% (39%);

▪️$100M-$249M: 2.5% (48%) и 2% (38%);

▪️$250M-$499M: 2.5% (53%) и 2% (34%);

▪️>$500M: 2.5% (72%) и 2% (22%).

2/ Получается, что ситуация обратная – фонды больше $100M уже ЧАЩЕ берут 2.5% за управление, чем 2%. А среди фондов >$500M уже подавляющее большинство (72%) будет комиссию выше 2%. WOW!

3/ Стоит отметить, что это комиссии в течение инвестиционного периода – обычно они берутся с размера инвестиционного обязательства, а после инвестиционного периода они часто снижаются до того же процента, но от размера проинвестированных средств. То есть, эффективный процент падает. И такое чаще встречается в крупных фондах и обычно не встречается в небольших.

4/ Но вот тот факт, почему инвесторы не дают небольшим управляющим бОльшие комиссии и почему они не снижают комиссии в крупных фондах, пока для себя объяснить не могу. Может быть, поднимать фонды стало сложнее и особенно первые небольшие – поэтому ты не можешь “продать” инвесторам большие комиссии. А может быть, сейчас в крупные фонды с track record есть еще большая конкуренция, потому что у них есть история доходности и это инструмент с относительно меньшим риском, чем инвестиция в небольшой фонд. Не знаю, но четкого ощущения у меня нет. Тем не менее – вот такая статистика. Еще было бы интересно по серии фондов – первый, второй, третий и т.п. посмотреть, что происходит с комиссиями. Но этот вопрос Питеру уже задали.

@

https://www.linkedin.com/feed/update/urn:li:activity:7112133714448457728/

#research #benchmarks

Читать полностью…

proVenture (проВенчур)

10 октября 2023 11:05

🔥 Love ❤️ SaaS benchmarks? Here are 15 datasets you can use right away.

Прикольная статья от Алекса Прокофьева (Threecolts) с подборкой ресурсов по бенчмаркам в SaaS. Их там всего 15, и я разобью список сам на две группы – источники из первой группы уже встречались у нас в @, а источники из второй группы новые для меня, так что буду наблюдать за ними еще более пристально.

Итак:

Первая часть (известные источники):

▪️ICONIQ Reports

Ссылка: https://www.iconiqcapital.com/growth/insights/2023-growth-and-efficiency

▪️SaaS Capital: Private B2B SaaS Company Growth Rate Benchmarks

Ссылка: https://www.saas-capital.com/research/private-saas-company-growth-rate-benchmarks/

▪️OpenView SaaS Benchmarks Report

Ссылка: https://openviewpartners.com/2022-saas-benchmarks-report/#slashing-spend-across-the-board

▪️a16z’s Guide to Growth Metrics

Ссылка: https://a16z.com/growth/guide-growth-metrics/

▪️Point Nine “SaaS Funding Napkin”

Ссылка: https://medium.com/point-nine-news/what-does-it-take-to-raise-capital-in-saas-in-2022-7ebe55c86e3e

▪️Carta

Ссылка: https://carta.com/blog/

▪️Software Equity Group (SEG) M&A in SaaS updates

Ссылка: https://softwareequity.com/research/

▪️BVP Cloud Index

Ссылка: https://cloudindex.bvp.com/explore-index

▪️The SaaS Capital Index

Ссылка: https://www.saas-capital.com/the-saas-capital-index/

Вторая часть (новые источники):

🔹 Sapphire Ventures Blog

Ссылка: https://sapphireventures.com/blog/transitioning-from-growth-at-all-costs-to-revenue-efficiency/

P.S. Алекс отмечает одного из партнеров, Карана Синга, который отвечает за Revenue Excellence в фонде.

💾 P.S.2. Еще есть классный SaaS Startup Profitability Template: https://docs.google.com/spreadsheets/d/1vpEtyyOfCHDEVlHXZ33ay4ukY1nBAsUkTI8KhBQkpTc/edit#gid=0

🔹 Benchmarkit

Ссылка: https://www.benchmarkit.ai/benchmarks

P.S. Это продукт RevOps, которые у нас в канале встречались, но поскольку не напрямую, я все же выделяю в новый ресурс.

🔹 ChartMogul SaaS Benchmarks Report

Ссылка: https://chartmogul.com/reports/saas-benchmarks-report/2023/

P.S. У нас был только Growth Report от ChartMogul.

🔹 Aventis Advisors: SaaS Valuation Multiples

Ссылка: https://aventis-advisors.com/saas-valuation-multiples/

🔹 FE International Market Reports

Ссылка: https://feinternational.com/market-reports/

🔹 Meritech Capital real-time comparables

Ссылка: https://www.meritechcapital.com/benchmarking/comps-table

Очень классная подборка, позволяет освежить и вспомнить уже известные источники, а также обратить внимание на новые.

@

https://rollupeurope.com/2023/09/11/benchmarks/

#saas #benchmarks

Читать полностью…

proVenture (проВенчур)

09 октября 2023 09:44

📆 Fundraising Day 2023: конференция для тех, кто привлекает инвестиции в 2023 году.

Друзья, сообщество Hegai делает уже не первую конференцию, в которой я также участвую. Что мне нравится в их темах – они не распыляются и делают точечные истории, сразу понятно, зачем участвовать и что ты из этого сможешь получить.

Итак, эта конференция посвящена привлечению инвестиций. Естественно, со спецификой 2023 года.

Что будет обсуждаться?

▪️Особенности рынка в 2023 году и закончилась ли венчурная зима;

▪️На что смотрят инвесторы и по какой оценке дают инвестиции сейчас;

▪️Как составить питч-дек, организовать дата-рум и пользоваться всеми доступными инструментами;

▪️О стратегиях фандрайзинга, за и против поднятия инвестиций на разных стадиях;

▪️LinkedIn Outreach;

▪️Когда и как идти в акселераторы и синдикаты.

Будут также модерируемые панели и пространство для нетворкинга — всё для того, чтобы обменяться опытом и ошибками 💸

В конце конференции ребята также будут проводить 🗣 питч-дей, где вы сможете представить свой стартап перед инвесторами и фондами либо послушать рекомендации.

Когда будет проводиться конференция?

12 октября (уже в этот четверг!).

👉 Подробности программы и билеты — https://heg.ai/fundraising\_day.

❗️Поскольку я сам участвую, то также согласовал для вас промокод — PROVENTURE даст вам скидку 10%.

@

#events

Читать полностью…

proVenture (проВенчур)

05 октября 2023 18:48

Erid:2RanykpBc6L

О стартапах, инвестициях, предпринимательстве и жизни в канале Виталия Полехина.

Известный на российском и зарубежных рынках бизнес-ангел и венчурный инвестор Виталий Полехин завел канал, в котором начал делится инсайтами, обзорами рынков и опытом менторства и инвестиций в стартапы.

Виталий является Президентом международной организации инвесторов INVESTORO, бизнес-ангелом и профессиональным венчурным инвестором с более 40 cтартапами в личном портфеле и 250 — в рамках INVESTORO. В данный момент Виталий состоит в совете директоров европейской ассоциации инвесторов ранних стадий EBAN и инвестиционных комитетов нескольких венчурных фондов. Если честно, давно пора! Виталия крайне интересно слушать, а теперь буду еще и читать.

Вот примеры интересных постов, которые уже вышли относительно недавно:

▪️ О снижении активности инвесторов;

▪️ Волшебные технологии или крашеные пони;

▪️ Зачем инвесторы менторят стартапы.

Кстати, подробнее о менторстве и инвестициях Виталий пообещал поделиться в следующих постах. Я с большим предвкушением их жду, потому что у INVESTORO очень красивая и качественная обычно, а тут по формату Виталий должен нас радовать постами еще чаще, чем выходила в принципе корпоративная аналитика.

👉 Подписаться на канал можно тут.

@

#реклама

Рекламодатель: ООО "ИНВЕСТОРО", ИНН 9731011075

Читать полностью…

proVenture (проВенчур)

04 октября 2023 11:07

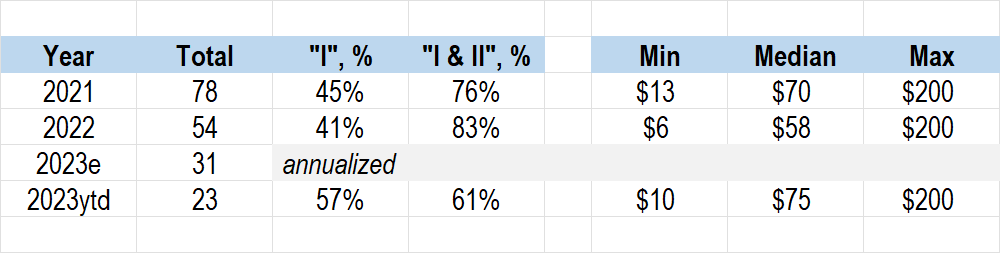

🔥🔥🔥 750+ VC Funds Investing Early Stage.

Я уже довольно давно писал про супер-классную табличку от Шаи Голдмана (Brex) со списком новых небольших фондов (размером <$200M). Фонд запускается, Шаи добавляет его в свою табличку.

Публикую еще раз, потому что многие могли просто не знать, и потому, что старая ссылка не работает, мне некоторые уже про это писали.

Но чтобы было не просто так:

1/ Немного цифр в динамике за 2021-2023 года:

▪️Всего фондов запущено: 78 (2021) => 54 (2022) => 31e (2023);

▪️Доля первых фондов: 45% (2021) => 41% (2022) => 57% (2023);

▪️Доля первых и вторых фондов: 76% (2021) => 83% (2022) => 61% (2023);

▪️Средний размер фонда: $70M (2021) => $58M (2022) => $75M (2023);

▪️Самый маленький фонд: $13M (2021) => $6M (2022) => $10M (2023).

2/ Пара наблюдений:

🔹 Очевидно, что фондов поднимается меньше, при этом средний размер даже вырос;

🔹 Доля первых фондов стабильна, но 60-80% таких небольших фондов все же ранние, потом VC стараются увеличивать размер.

🔹 Фонд можно сделать даже очень небольшим, от $6M. Спасибо rolling funds моделям, скорее всего.

3/ Что это значит для предпринимателей? Учитывайте статистику при обращении, соизмеряйте свои чеки. Ну а список для вас – это источник свежих фондов с почти гарантированным наличием dry powder для инвестиций, изучайте их стратегию и стучитесь.

💾 Ссылка на список на Google Sheets тут: https://docs.google.com/spreadsheets/d/1KYft9ADpHhwpiYH7Th76uRtt07YrvUTXeAGmLWnw1ks/edit#gid=0

@

#investors #fundraising

Читать полностью…

proVenture (проВенчур)

03 октября 2023 11:27

ОАЭ и Москва. Где выгоднее купить недвижимость?

Зависит от задачи. Немного отвлечемся от венчура, например:

▪️если вам нужен валютный доход от сдачи квартиры, место для семейного отдыха или тихая гавань - то подписывайтесь на блог о рынке недвижимости ОАЭ (уже 41.000 подписчиков);

▪️если хочется сохранить средства именно в России и жить в столице, то подписывайтесь на канал о Москве (уже 10.000 подписчиков).

Оба канала ведет независимый аналитик Андрей Негинский, там 4 раза в неделю появляются редкие варианты объектов с ценой, а еще новости рынка. Я давно читаю канал и уже несколько раз рассказывал о нем в постах.

Что еще прикольно, Андрей делает подборки, еще раз например:

▪️проекты с приростом стоимости до 45% в ОАЭ в закрепе здесь;

▪️самые интересные проекты Москвы от 12 млн. руб в закрепе здесь.

@

#реклама

Читать полностью…

proVenture (проВенчур)

29 сентября 2023 10:02

🔥🔥🔥 SaaS Growth Report 2023.

ChartMogul недавно опубликовал любопытный отчет по росту SaaS бизнесов. Меня сразу зацепило, что они позиционируют его как рост с 0 до $30M ARR и выше. То есть, полезно должно быть для стартапов на ранних стадиях. И там СТОЛЬКО РАЗРЕЗОВ ДАННЫХ, прям пушка-бомба!

1/ Growth Trends – это первая секция. И Первый показатель ARR Growth:

▪️$1M-30M ARR Median: 31% (Q2 2022) => 🔴 25% (Q2 2023);

▪️$1M-30M ARR Top Quartile: 70% (Q2 2022) => 🟡 66% (Q2 2023);

▪️<$1M ARR Median: 52% (Q2 2022) => 🔴 31% (Q2 2023);

▪️<$1M ARR Top Quartile: 202% (Q2 2022) => 🔴 127% (Q2 2023).

2/ New Business ARR Growth:

▪️$1M-30M ARR Median: 1% (Q2 2022) => 🟢 9% (Q2 2023);

▪️$1M-30M ARR Top Quartile: 40% (Q2 2022) => 🟢 57% (Q2 2023);

▪️<$1M ARR Median: 1% (Q2 2022) => 🔴 -2% (Q2 2023);

▪️<$1M ARR Top Quartile: 102% (Q2 2022) => 🔴 86% (Q2 2023).

Наблюдения и выводы из 1 и 2:

🔹 Рост значительно снизился, а новый бизнес практически не приростает;

🔹 Небольшие бизнесы в среднем растут не намного быстрее крупных, только топовый квартиль растет быстрее.

3/ Какую роль имеет new business vs expansion? Доля New Business в ARR:

▪️$5M-30M ARR Median: 53.6% (Q2 2022) => 52.9% (Q2 2023).

4/ Retention (net revenue retention):

▪️<$300K ARR: 100% (2021) => 🟡 97% (2023);

▪️$300K-$1M ARR: 114% (2021) => 🔴 103% (2023);

▪️$1M-$3M ARR: 112% (2021) => 🟡 106% (2023);

▪️$3M-$8M ARR: 110% (2021) => 🟡 108% (2023);

▪️$8M-$15M ARR: 110% (2021) => 🟡 107% (2023);

▪️$15M-$30M ARR: 116% (2021) => 🔴 104% (2023).

Наблюдения и выводы:

🔹 Retention значительно упал во всех группах, наиболее значительно в $300K-$1M (где он только зарождается) и в самой крупной когорте.

4/ Growth Benchmarks – вторая секция. Я буду дальше излагать чуть более сжато, иначе не влезу в размер поста. К тому же я возьму за базу бизнес с размером $1-3M ARR, чтобы на этом примере показать бенчмарки:

ARR Growth:

▪️Top decile: 192%;

▪️Top quartile: 70%;

▪️Median: 24%.

MoM Growth:

▪️Top decile: 9%;

▪️Top quartile: 4.5%;

▪️Median: 1.8%.

5/ Супер-красивые графики на с. 16-17.

Насколько быстро бизнесы достигают $1M ARR:

▪️Top decile: 9 мес;

▪️Top quartile: 1 год и 6 мес;

▪️Median: 2 года и 9 мес.

Насколько быстро бизнесы достигают $10M ARR:

▪️Top decile: 2 года и 9 мес;

▪️Top quartile: 3 года и 8 мес;

▪️Median: 5 лет и 3 мес.

Наблюдения и выводы:

🔹 Всего 13% бизнесов достигают размера $10M ARR после 10 лет на рынке.

6/ Еще другие наблюдения:

– Обычно есть сезонность в SaaS бизнесах: 1К самый лучший, а 4К самый худший; среди месяцев лучший – Март, а худший – декабрь;

– Retention влияет на рост: компании с NRR 60-80% растут на 12% (медиана), а с NRR >100% растут на 54% в год (медиана);

– Чем больше выручка, тем бОльшая ее часть приходится на expansion: 14% (<$300K ARR) => 36% ($15-30M ARR);

– С ростом выручки также растет доля ARR от годовых подписок: 28% (<$300K ARR) => 41% ($15-30M ARR) [обращу внимание, что для b2c компаний динамика немного другая, читайте в отчете];

– Иногда чем больше ARR, тем больше churn. Не всегда привлекаются самые качественные лиды.

Сам отчет на [31 страницу] доступен в сообщении ниже или по ссылке на сайт в достаточно удобном формате с навигацией: https://chartmogul.com/reports/saas-growth-report/2023/

P.S. Вообще ChartMogul делает любопытную аналитику, например, я писал какое-то время назад про другой их отчет, посвященный retention: /channel/proventure/2220

@

#research #saas #benchmarks

Читать полностью…

proVenture (проВенчур)

28 сентября 2023 13:27

How to hire your first growth team.

Забегался я сегодня и не сделал вам в нормальное время утренний пост. Но хочу поделиться с вами, возможно, неочевидной для вас заметкой, но меня зацепившей своей структурированностью.

Ленни Рачицки в свой ньюслеттер пригласил Елену Варну (growth advisor) или Андреа Ванг (ex-Lime, ex-Amplitude и сейчас General Catalyst) поговорить про найм команды, отвечающей за рост.

1/ Найм команды, отвечающей за рост, происходит после нахождения product-market fit. Обычно к этому моменту появляются некоторые проблемы, которые могут решить конкретные люди. В приложении 🔥 табличка, которая приводит примеры возможных проблем и их решений в виде найма людей.

Например, если у вас низкий 3-month retention, то стоит подумать о найме Engagement/Retention Growth PM, Retention Growth Marketer.

При этом!

Growth Leader стоит нанимать, когда нужно внедрять новые каналы привлечения клиентов.

То есть, не сразу нанять начальника, а постепенно, в зависимости от приоритетности проблем. Очень любопытная мысль.

2/ В качестве структуры может быть выбрано одно из двух – либо централизованная команда, отвечающая за рост, либо децентрализованная. В статье в публичном доступе есть централизованная часть – видно, что команда выделена и отчитывается CEO. По такому пути работали: Dropbox, HubSpot, GitLab, Miro, SurveyMonkey, Snyk.

К сожалению, децентрализованная часть закрыта, но смею предположить, что там люди, отвечающие за рост, разбросаны по отдельным вертикалям. Платную подписку я так и не решился купить, поэтому вот такой неочевидный и неполный вброс от меня получается.

@

https://www.lennysnewsletter.com/p/how-to-hire-your-first-growth-team

#howtovc #hr

Читать полностью…

proVenture (проВенчур)

27 сентября 2023 11:35

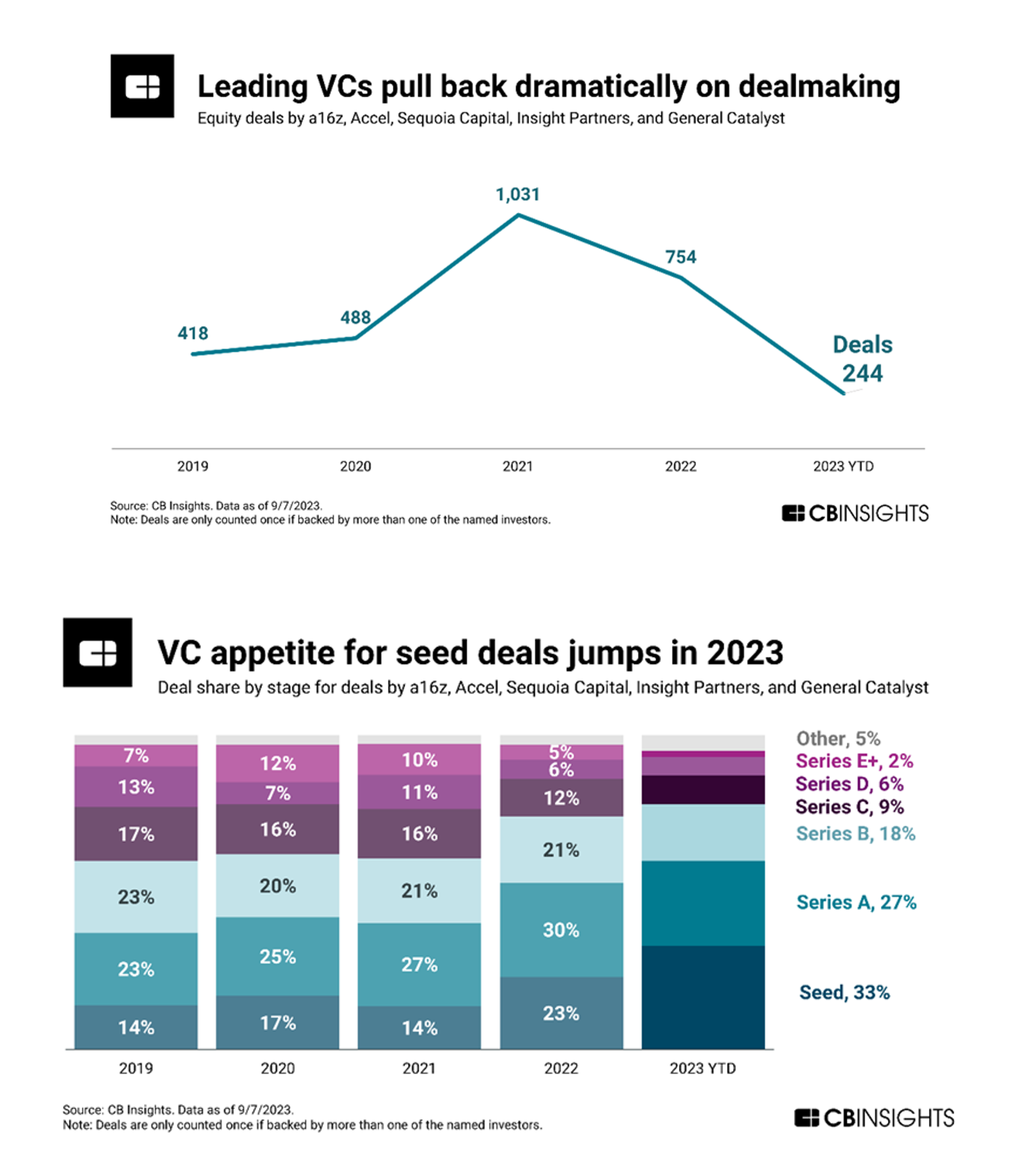

Leading VCs pull back dramatically on dealmaking.

Получил рассылку от CB Insights, где они тизерят материалы для платных пользователей. Поэтому без ссылки, зато покажу скриншоты из рассылки.

1/ Что меня зацепило, что CB Insights тоже сделал подобный анализ, который я делал недавно сам – интересно, как же инвестируют топовые венчурные фонды?

Они взяли инвесторов ранних стадий;

▪️В списке a16z, Accel, Sequoia Capital, Insight Partners, General Catalyst;

▪️Количество сделок: 754 (2022) => 244 (8М 2023) или 366 (если аннуализировать);

▪️Получается -52% год к году, к тому же тренд нисходящий [у меня в анализе получалось -56%, очень похоже];

Последние два (особенно Insight) такие уж себе инвесторы ранних стадий, но слов из песни тут не выкинешь.

Для референса мой предыдущий пост на похожую тему: /channel/proventure/2301

2/ Еще есть структура сделок, и тут тоже очень любопытно. Посмотрим на динамику долей разных стадий в структуре сделок с 2021 года

▪️Seed: 14% (2021) => 🟢 23% (2022) => 🟢 33% (2023 YTD);

▪️Series A: 27% (2021) => ⚪️ 30% (2022) => ⚪️ 27% (2023 YTD);

▪️Series B: 21% (2021) => ⚪️ 21% (2022) => ⚪️ 18% (2023 YTD);

▪️Series C+: 38% (2021) => 🔴 26% (2022) => 🟡 22% (2023 YTD);

С учетом того, что большинство все же инвестируют на ранних стадиях, получается следующее – сильно растет доля seed и практически не меняется Series A и B. То есть, инвесторы идут в ранние стадии, рискуют. Но они же сильно сократили инвестиции на Series C и выше, то есть, это значит, что они меньше докладывают в свои собственные компании (новые-то они на ранних стадиях делают). Вот так, тоже, получается, соотносится с моим предыдущим анализом.

3/ CB Insights в рассылке осторожно говорит о растущем тренде на AI. В 2022 году компании с AI компонентой занимали 13% в структуре сделок по количеству, за 8М 2023 – их 18%.

@

#investors #howtovc

Читать полностью…

proVenture (проВенчур)

22 сентября 2023 19:53

А забустите проВенчур, а?

Telegram тут запустил формат сториз для каналов. Я вообще не любитель, но говорят, что какие-то скины для каналов сделают. Да и любопытно просто.

В общем, а давайте проВенчур забустим, если вам канал нравится? Если будет заходить формат, буду какие-нибудь фотки конференций вам постить или венчурный юмор 😄

👉 t.me/proventure?boost

Тут два момента:

▪️приложение надо обновить, скорее всего; и

◾️бустить могут только премиум юзеры.

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

19 сентября 2023 18:15

Если предпочитаете учиться на чужих ошибках — читайте хорошие предпринимательские блоги.

Я недавно присмотрелся к каналу Кирилла Попова "Дело не в кофе". Кирилл основал международную сеть self-service кофеен Big Smile Coffee, они недавно подняли первые венчурные инвестиции, в том числе от Леонида Довбенко из YallaMarket. Вообще Кирилл работает с кофе 16 лет: прошёл путь от бариста в Шоколаднице до CEO в Coffee Like и теперь уже владельца собственной компании.

☕️ Он очень классно пишет про кофейный бизнес:

▪️ Какой доход со стакана кофе;

▪️ Откровенные инсайты про конкуренцию со спешалти кофейнями;

▪️ Про запуск в Дубае.

К слову, о последней теме. Кирилл рассказывает, как потерял на запуске бизнеса в Дубае $400K, о том, что не срастили юнит-экономику на масштабе, но не бросили идею, пересобрались и запустились снова. Рассказывает откровенно, с самоиронией, завораживает читать про саморефлексию. И этим опытом можно пользоваться уже в своем бизнесе.

Но в канале не только о бизнесе. Много о маркетинге, команде и мотивации, управлении в целом, о том, как кайфовать от жизни и отношений.

👉 Подписаться можно тут.

@

#реклама

Рекламодатель: ООО "Лайфхакер Ком" ИНН 1831206161

Erid: Kra249vmY

Читать полностью…

proVenture (проВенчур)

14 сентября 2023 15:23

✅ Поддержите запуск на Product Hunt новой версии платформы для автоматизации процессов Albato.

Ребята из Albato, за которыми я слежу с большим интересом, которые делают no-code автоматизацию процессов на понятном языке, делают лонч на Product Hunt своей 3-й версии платформы. Я с радостью хочу их поддержать.

Ссылка на лонч: https://www.producthunt.com/posts/albato-3-0

Что внутри в платформе Albato?

▪️ Интеграция с более чем 600 приложениями, например, OpenAI, Stable Diffusion, Happy Scribe, Jasper AI, Writesonic.

▪️ Automation Builder.

▪️ Возможность делиться своими настроенными процессами с другими пользователями.

▪️ Embedded решение для SaaS продуктов.

▪️ App Integrator.

▪️ Affiliate Program. Делитесь с другими и зарабатываете комиссию.

Ребята заявляют, что их продукт стоит на 30% дешевле конкурентов.

❗️Но специально для тех, кто даст свой апвоут, они готовы дать 7-дневный trial на полный функционал платформы, а также скидку 50% на любой регулярный план по промокоду HuntAlbato23.

Еще раз ссылка для поддержки на Product Hunt: https://www.producthunt.com/posts/albato-3-0

@

#producthunt

Читать полностью…

proVenture (проВенчур)

13 сентября 2023 18:15

Что будет, если относиться к Telegram-каналу, как к инвестиции?

Не нужно подписываться, просто посмотрите закреп канала @.

За плечами Аяны международные команды Mars, PepsiCo Europe и СберМаркета, но сейчас она направила свое внимание и энергию на бизнесы, для которых Telegram является площадкой. И пишет в своем канале она для инвесторов и предпринимателей. Там прозрачно и откровенно:

— Пост, который привлёк 5 000 000 рублей инвестиций для развития тг-канала;

— Как монетизировать свои знания благодаря душному экспертному контенту;

— Как Аяна вложила 35 000 рублей в рекламу → окупила в тот же день → получила заявок на 17 500 000. Команда была в шоке.

И это всё без инфоцыганства. Реальный человек экспериментирует, вкладывает и рассказывает про возможности Telegram для предпринимателей и людей из мира инвестиций.

Еще раз: @

#реклама

Рекламодатель: ИП Бабасанова А.С., ИНН 032622204644

Erid: Kra23d6a7

Читать полностью…

proVenture (проВенчур)

12 сентября 2023 08:57

🇨🇾 Last Call: еще есть возможность подать заявку на питч-сессию стартапов на LINQ Conference.

Друзья, я уже раньше писал по поводу конференции LINQ Conference, которая пройдет на Кипре уже на этой неделе.

Сегодня (❗️) последний день подачи заявок на питч-сессию стартапов, в которой выступят до 10 технологических проектов. Я просто вам хотел напомнить, вдруг вы хотели, но еще не дошли руки. В жюри будут классные VC, инвесторы и предприниматели, а также ваш покорный слуга – постараюсь не ударить в грязь лицом.

👉 Ссылка на форму для подачи заявки на питч сессию находится тут.

👉 Ссылка на предыдущий пост с более подробным описанием конференции находится тут.

See ya!

@

#events

Читать полностью…

proVenture (проВенчур)

07 сентября 2023 09:50

Instacart подал заявку на IPO. Давайте разберемся.

Некоторое время назад писал Klaviyo и их заявку на IPO. С некоторым волнением обнаружил, что еще и Instacart подал заявку на размещение. В отличие от Klaviyo многие из нас должны знать про Instacart – это знаковая компания на рынке доставки продуктов из магазинов.

Давайте попробуем посмотреть, на что рассчитывает Instacart.

1/ Для начала подборка ключевых цифр (все, что 2023 год – аннуализированно):

▪️ Компания основана в 2012 году.

▪️ Доставила 263M заказов (+18%) на $29.4B (GMV) в 2022 (+16%). За 6М доставлено 132.3М заказов (+1%) на $14.9B (GMV) за тот же период (+1%).

▪️ Выручка $2.55B в 2022 (+44%) и $1.48B за 6М 2023 (+16% или +34% к 6М 2022), на конец 6М 2023 у компании на счетах $2B кэша.

▪️ Instacart прибыльный в 5 последних кварталах. За 6М 2023 они получили $242M чистой прибыли (+13%).

▪️ За свои (почти) 11 лет существования Instacart настрелял $2.9B инвестиций. На пике на раунде в $265M в 2021 году они были оценены в $39B (лиды a16z и D1 Capital Partners). Потом “внутренняя” оценка снижалась сначала до $24B, потом до $13B. Значит ли это, что инвесторам пересчитали оценку их раунда, я не смог понять.

2/ Что вообще интересного?

– Судя по публикациям главный нарратив – прибыльность. Да, получается, что рентабельность у Instacart на уровне ~16% чистыми, немного падает с ~17% в 2022. Но до этого компания прожигала деньги.

– Тем не менее рост не впечатляет – эти 16-18% роста в 2023 году и 1% роста по прибыли заставляет задуматься, а не на пике ли сейчас компания. Тем более, что они являются партнерами 1,400 ритейлеров с 80,000 магазинами и 5,500 брендов, что составляет 85% рынка в США.

– Другая операционная проблема – высокая концентрация клиентов – топ-3 ритейлеров дают 43% GMV Instacart. Партнерство с ритейлерами и брендами также ограничивает Instacart в запуске своего private label.

– Но с другой стороны, Instacart построил … рекламный бизнес. Он дает $406M за 6М 2023 года или 27% выручки (29% по 2022).

– Журналисты пишут про то, что у Instacart любовь с алгоритмами – они будут “rely on AIML solutions to help drive future growth in our business”. Давайте посчитаем ключевые слова в S1. “AIML” – 12 упоминаний, “Advertising” встречается 249 раз, да, слово популярное, но это также наводит на мысль о ставке на этот сегмент. “Profit…” – 191 упоминание, чтобы было чище – “profitability” встречается 61 раз. Не смог удержаться, “generative AI” упоминается 5 раз. Генерировать помидорчики будут, наверное.

– На этот раз внешнюю оценку найти не удалось, поэтому давайте быстро прикинем. Осязаемыми конкурентами как минимум могут быть Doordash, Zomato, Deliveroo. Еще есть Uber (есть Eats). Посмотрим на них:

▪️ Doordash: 4.07x Price/Revenue TTM;

▪️ Zomato: 9.12x Price/Revenue;

▪️ Deliveroo: 1.09 Price/Revenue TTM;

▪️ Uber: 2.54x Price/Revenue TTM;

– Получается, что Instacart, скорее всего, будет оценен на уровне $9B-$12B, и это просто трагедия для инвесторов 2021 года, если у них нет каких-то привилегий. Оценку в $39B может обеспечить только мультипликатор ~13.2x к аннуализированной выручке за 6М 2023, а если мультипликаторы будут ниже, то дисконт к оценке 2021 года будет очень существенный: 10х multiple: -24%; 8х multiple: -39%; 6х multiple: -54%; 4х multiple: -70%.

Ваша доставка задерживается, вот вам промокод на новую инвестицию. Будем наблюдать за тем, как пройдет IPO, очень любопытно.

Ссылки на статьи:

S1 Instacart. CNBC | FastCompany; | Forbes; | Grocery Dive | Washington Post.

@

#unicorns #ipo

Читать полностью…

proVenture (проВенчур)

10 октября 2023 18:15

Erid: Kra23yW5q

ВАКАНСИЯ: Аналитик в фонд Voskhod VC.

Друзья, вообще это событие – фонды очень редко нанимают людей, желающих всегда гораздо больше, чем возможностей. Поэтому спешу поделиться, что ребята из Voskhod VC ищут себе в команду аналитика с техническим образованием.

Кто нужен?

Аналитик с опытом работы от 1-2 лет и мотивацией работать в топовом венчурном фонде РФ. Важно - наличие диплома технической специальности топового ВУЗА в рейтинге в РФ или иностранного ВУЗа.

Обязанности:

▪️Сбор данных для анализа компаний/отраслей;

▪️Участие в анализе инвестиционных возможностей в передовых технологических направлениях;

▪️Подготовка презентаций и инвестиционных меморандумов;

▪️Участие в процессе Due Diligence;

▪️Анализ деятельности портфельных компаний;

▪️Прочая аналитическая поддержка команды.

Как откликнуться?

👉 Присылайте CV на почту kbusko@voskhod.vc в срок до 27 октября.

О фонде:

Voskhod VC (фонд «Восход») – фонд с фокусом на deeptech компании на стадиях seed, раундах А и B по направлениям: биотех и медтех, новая мобильность, робототехника, зеленые технологии, агротех и др. Размер фонда - 10 млрд руб, уже проинвестировано более 2.5 млрд руб (среди самых активных VC). Подробнее о фонде можно узнать в Telegram-канале @.

@

#реклама

Рекламодатель: ООО Управляющая компания Восход, ИНН 9715408154

Читать полностью…

proVenture (проВенчур)

09 октября 2023 18:15

Hiring your early team.

Прикольная статья от Ленни Рачицки на тему найма команды на старте стартапа. Он опросил фаундеров крупных стартапов типа Amplitude, Figma, Loom, Snyk и другие (всего 19 стартапов). Там есть любопытный разрез того, кого они нанимали первыми, кто были первые 3 сотрудника и первые 10 человек. Получились любопытные выводы, единственное, что я думаю, что они не полезли проверять свои ведомости и уже вряд ли помнят досконально, кого нанимали условно 5 лет назад, поэтому это скорее совет из головы – кого нанять в команду. Но это и есть полезно.

Итак:

1/ Структура найма первого, первых 3 и первых 10 человек. Я выделил несколько отмеченных Ленни групп, но в целом можно еще больше проанализировать:

▪️Engineer: 70% (1) > 60% (3) > 57% (10)

▪️Дизайнер: 5% (1) > 10% (3) > 8% (10)

▪️Customer Success: 11%(1) > 10% (3) > 4% (10)

▪️Sales: 0% (1) > 5% (3) > 10% (10)

2/ Какие выводы можно сделать из опроса:

🔹 70% нанимали первым сотрудников разработчиков, никто не нанимал первым сотрудником продажников;

🔹 100% нанимали хотя бы одного инженера среди первых 3 сотрудников;

🔹 Дизайнеров нанимали тоже достаточно рано, были также дизайнеры ко-фаундеры. 40% компаний так или иначе нанимали дизайнеров в числе первых 3 сотрудников;

🔹 Редко нанимаются отраслевые эксперты, только в случае, если стартап запускался не экспертами в какой-то категории.

3/ Где искать первых сотрудников?

▪️Friends & former colleagues – большинство отмечают, что это основной ресурс;

▪️Холодный аутрич через Linkedin или GitHub;

▪️JobBoards, самый популярный вариант – AngelList;

▪️Друзья и бывшие коллеги ваших сотрудников.

В приложении также креплю помимо структуры найма первых 10 сотрудников, еще и большую простыню с ответами по конкретным компаниям, интересно позалипать.

@

https://www.lennysnewsletter.com/p/hiring-your-early-team-b2b

#howtovc #research

Читать полностью…

proVenture (проВенчур)

06 октября 2023 11:00

Startups are shutting down?

Многие из нас попались в ловушку Carta. У них классная аналитика, но надо делать скидку, что Carta показывает данные только по своим клиентам на платформе, они не делают агрегацию, и иногда получаются смещенные выводы.

Так, я уже в нескольких местах увидел график (на рисунке слева), который показывает вроде как, что стартапы стали более активно закрываться в этом году. Но так ли это?

1/ Для начала сама динамика по закрытию стартапов:

▪️2019: 178

▪️2020: 270

▪️2021: 263

▪️2022: 467

▪️2023 (9M): 543

Рост видно невооруженным глазом.

2/ Однако статистику нельзя анализировать в абсолюте – надо смотреть в процентах от общего числа стартапов на платформе, поэтому я погуглил и нашен следующее:

▪️2019: 13,000

▪️2020: не нашел данные

▪️Mid-2021: 18,000

▪️2022: 30,000

▪️Mid-2023: 36,000

Тогда получаются следующие проценты:

▪️2019: 1.4%

▪️2020: n/a

▪️2021: 1.5%

▪️2022: 1.6%

▪️2023 (9M): 1.5%

3/ То есть, видно, что на самом деле доля стартапов, которые закрываются, не растет. Возможно, данные не совсем точные (Carta уже обещала пересчитать сама), но тренд понятен – не все так плохо.

4/ С другой стороны, Carta прислала еще другой график – относительный. Из него можно понять, на какой стадии стартапы закрываются. Этот график менее смещен из-за роста базы стартапов на Carta. Посмотрим на него и сравним структуру по Q3 в разных годах:

▪️No priced round: 45% (2019) > 51% (2020) > 54% (2021) > 67% (2022) > 52% (2023);

▪️Seed: 18% (2019) > 27% (2020) > 25% (2021) > 22% (2022) > 25% (2023);

▪️Series A: 18% (2019) > 11% (2020) > 10% (2021) > 9% (2022) > 15% (2023);

▪️Series B+: 19% (2019) > 11% (2020) > 11% (2021) > 2% (2022) > 8% (2023).

Видно, что с 2020 по 2022 год сильно вырос процент закрытия стартапов в самом начале и при этом очень снизился процент закрытия стартапов выше Series B. В 2023 стали закрываться стартапы, которые подняли бОльше денег и структура немного поменялась.

Пост Питера Уолкера (Carta) с графиком закрытия стартапов: https://www.linkedin.com/feed/update/urn:li:activity:7112949181815656448/

Второй график был только в рассылке от Carta, поэтому тут без ссылки.

@

#research

Читать полностью…

proVenture (проВенчур)

05 октября 2023 10:38

✅ Поддержите запуск на Product Hunt платформы для управления юридическими процессами стартапа.

Многие из вас часто видели полезные подборки документов, шаблоны и прочее от юридической команды Buzko Krasnov. Я читал, но никогда не доходили руки их разместить у нас в @. Зато теперь с радостью поддерживаю лонч на Product Hunt отдельной платформы Degoverned — Modern Corporate and Legal Platform for Technology Startups, которая объединяет все эти полезные шаблоны в одном окне.

Сразу ссылка на лонч: https://www.producthunt.com/posts/degoverned

Что есть уже сейчас под капотом?

🏢 Инкорпорация: не только в США, но и в других популярных юрисдикциях: Сингапур, ОАЭ, Эстония, офшоры типа BVI, Кайманов;

💰 Инструменты для фандрайзинга: не только SAFE, но и большое количество других документов (Series A Term Sheet, Warrants, SPA и проч.), есть также инструменты для поднятия долга;

📄 Генерация типовых юридических документов: в процессе есть подсказки, документы актуальны, поскольку происходит регулярное обновление базы. Я насчитал 11 типов документов типа NDA, Terms of Use, Employment Offer и т.п.;

📚 Путеводители для технологических стартапов: сегодня для web3/крипты, а в ближайшее время обещают для AI, космоса.

💻 Сейчас это платформа, которая позволяет хранить все в одном месте. Любые документы можно генерировать (пока не подписывать), внешние документы также можно подгружать – можно сделать себе удобный зхаб.

В продолжение – что еще в планах?

▪️ Организовать подписание документов;

▪️ Добавить новые темплейты типа ESOP, Trademark Agreements и регистрация самих товарных знаков;

▪️ Предложить новые юрисдикции для сетапа (например, Люксембург);

▪️ Due Diligence, маркетплейс услуг для стартапов и разные лицензии (MiCA, EU AI Act, etc.)

❗️ Сама платформа полностью бесплатна, денег стоит только инкорпорация или же какие-то tailor made услуги, которые вы запросите через нее. Несмотря на бесплатность, для поддерживающих лонч на Product Hunt ребята обязались сделать скидку $300 на инкорпорацию компании. Так что если вам актуально, можете воспользоваться!

Еще раз ссылка для поддержки на Product Hunt: https://www.producthunt.com/posts/degoverned

@

#producthunt

Читать полностью…

proVenture (проВенчур)

03 октября 2023 17:57

IR Manager for a venture capital firm WANTED.

Не будем далеко ходить мы в команду ищем еще человека, чтобы работал с инвесторами. Я раньше размещал вакансию на senior позицию, сейчас это позиция начально-среднего уровня, но область та же.

Задача – работать с ~100 текущими инвесторами, новыми инвесторами, а также над операционной структурой фондов. Много работать со мной надо будет, но не только. Уххх, очень хочу найти супер-кандидата в команду!!!

Детали ниже.

❗️Резюме присылайте мне в личку @ до 14 октября.

Job Requirements:

▪️ Possess a Bachelor's degree in Finance, Business, Economics, or a related field.

▪️ Hold a professional background with a minimum of 2 years of experience in private banking, fundraising, investor relations, or related domains.

▪️ Demonstrate a deep understanding of private markets, venture capital, and the investor relations process.

▪️ Exhibit exceptional abilities in communication, negotiation, and relationship building.

▪️ Be proficient in working independently.

▪️ Possess fluency in the English language.

Job Responsibilities:

▪️ Maintain ongoing communication with investors and manage their inquiries.

▪️ Prepare materials and presentations, manage the database, and oversee the investor portal.

▪️ Cultivate and foster strong relationships with current and potential investors, family offices, and high-net-worth individuals seeking venture capital and alternative investment opportunities.

▪️ Actively participate in the firm's marketing and public relations activities.

▪️ Collaborate closely with the investment team to synchronize processes effectively.

▪️ Conduct extensive market research and analysis to identify potential fundraising prospects.

Job Benefits:

▪️Compensation commensurate with the candidate's experience

▪️Stake in carried interest

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

02 октября 2023 10:32

Digital Nomad Report 2023.

Платформа для поиска жилья для цифровых кочевников Flatio сделала прикольный отчет по номадам. Они опросили >1,200 человек и поделились результатами, там довольно прикольно – небольшой оффтоп от скучной тематики не повредит.

Итак, короткая подборка фактов:

▪️75% номадов моложе 40 лет.

▪️46.6% номадов отмечают фактор стоимости локации как #1.

🔹Любопытно, что #2 это sunshine с 15%, даже выше WiFi quality с 9.4%.

▪️27.1% живут в Португалии, еще 3.9% на Мадейре.

🔹Любопытно, что #9 Румыния с 2.8%.

▪️Однако ХОТЯТ уехать в Испанию (14.5%), Бразилию (13.3%) и на Мадейру (13.3%).

🔹Любопытно, что если опять же сложить Мадейру и Португалию, то получится 20.6%, топовая локация уже и по желанию туда переместиться.

▪️35% номадов фрилансеры.

▪️По 19.3% работают либо в IT, либо в медиа.

▪️30.2% зарабатывают от €30К до €50K в год.

▪️46.9% имеют, собственно, номад визы.

▪️66.1% платят налоги все еще в своей родной стране.

▪️55.4% предпочитают работать из дома.

▪️43.4% путешествуют в одиночку, без семьи и партнера.

▪️23.2% имеют проблемы с поиском друзей в новых локациях.

▪️Всего 12.9% планируют жить такой жизнью всю жизнь.

▪️81.6% нравится термин digital nomad, с которым их ассоциируют.

Сам отчет на [44 страницы] в сообщении ниже, а также по ссылке на Google Drive: https://drive.google.com/file/d/1EKD_yXe2oQM-jwm3KGaQ03DZmEPZa-hL/view

Вообще этот пост я подсмотрел на канале “Приехали!” от редакции rb.ru, за канал им большое спасибо: /channel/rbearth/1174. Там еще и очень прикольная инфографика, гораздо красивее, чем в самом отчете.

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

28 сентября 2023 18:15

Erid: LjN8KK7td

🎉 Итоги IT рынка на конференции в честь юбилея ФРИИ!

В этом году ФРИИ исполняется 10 лет! Уже целых 10 лет ребята работают с IT-предпринимателями и помогают им развивать бизнес на российском и международном рынке, являются системообразующим игроком на венчурном рынке и двигают инфраструктурные вопросы!

10 октября они приглашают вас во ФРИИ, где вместе с экспертами отрасли и предпринимателями подведут итоги, а после поговорят о будущем — спрогнозируют, какие тенденции и события ждут IT-рынок в ближайшие десять лет, а также обсудят, которые должны быть решены в этот период, чтобы бизнес развивался и рос. Амбициозно!

Участники дискуссий:

👤 Кирилл Варламов, директор ФРИИ

👤 Максим Спиридонов, технологический предприниматель & Founder бизнес-клуба Reforma, проектов Нетология, Фоксфорд, Edmarket, Jump.biо

👤 Дмитрий Калаев, директор «Акселератора ФРИИ», партнер венчурного фонда ФРИИ, член правления компании Naumen

Обратите внимание — трансляции и видеозаписи мероприятия не будет, поэтому ребята ждут вас лично 10 октября, в 11:30 во ФРИИ 🙂

Количество мест ограничено, действует модерация участников.

👉 Зарегистрироваться на встречу можно по ссылке.

@

#реклама

Рекламодатель: ООО "ФРИИ ИНВЕСТ", ИНН 7709961670

Читать полностью…

proVenture (проВенчур)

27 сентября 2023 17:56

EMERGE Tech Conference уже на следующей неделе!

Я немного с предыханием, потому что это едва ли не самая любимая моя конференция, потому что такая крутая и такая своя. ❤️

Поехали!

Совсем скоро, 2-3 октября, в Стамбуле стартует EMERGE Tech Conference, где традиционно собираются tech лидеры, стартапы и инвесторы регионов MENA, Турции, CEE, Центральной Азии.

EMERGE - уникальная возможность для построения нетворка в tech индустрии, получения инсайтов по построению и расширению своего бизнеса из рук экспертов мирового уровня и конечно расширения карьерных перпектив.

В этом году на EMERGE спикеры из Netflix, Microsoft, Checkout.cоm, TechCrunch, PandaDoc, инвесторы из 500 Emerging Europe, Plug and Play, Tensor Ventures, Revo Capital и многие другие.

Организаторы обещают, что будет много форматов дискуссий и обмена опыта про WEB3, Gaming, инвесторский ивент и отдельные сессии для фаундеров, tech talent и recruters.

Я буду активно участвовать сам, но буду онлайн - не получится приехать в Стамбул. Если решите присоединиться, используйте 20% скидку от меня на покупку билетов по промокоду JOIN20 и присоединяйтесь к tech сообществу EMERGE.

👉 Детали по ссылке: https://emergeconf.io/

@

#events

Читать полностью…

proVenture (проВенчур)

25 сентября 2023 09:56

🔥 Startup Demographics или Venture Capital Funnel 3.0.

Не вышло у нас со сториз, ну и ладно, формат не для нас. А вот это наш с вами формат, тем более Dealroom выпустил классный отчет – он касается больших цифр, конверсий и ожиданий в целом в отношении стартапа. Классно и полезно порефлексировать будучи и инвестором, и фаундером – типа, а что меня может ждать, если я буду делать (инвестировать в) стартапы?

Посмотрим.

1/ Самое начало – и это воронка доживаемости стартапов до определенной стадии. Я люблю такие штуки, я относительно недавно сравнивал такие funnels от CB Insights и от Carta: /channel/proventure/2206. Теперь есть Dealroom (не такая детальная пока, но читайте до конца).

Основная воронка:

▪️ Всего ~150K стартапов;

▪️ ~3,500 (2.3%) с $1B+ оценкой;

▪️ 340 (0.2%) с $10B+ оценкой;

▪️ 17 (0.01%) с $100B+ оценкой.

Отдельно стоит отметить, что среди 3,500 юникорнов:

▪️ ~1,300 (0.9%) exited;

▪️ ~1,400 (0.9%) еще работают как частные компании;

▪️ ~700 (0.5%) не классифицированы.

Важно, потому что авторы отчета пишут, что 1% становится юникорнами, но по данным получается 2%, при этом ~1% это realized unicorns, думаю, что речь об этом идет.

2/ Воронка для бутстреп стартапов выглядит так:

▪️ Всего ~5K стартапов (~3.3% от venture backed числа);

▪️ 40 (0.8%) с $1B+ оценкой;

▪️ 8 (0.2%) с $10B+ оценкой;

▪️ 1 (0.02%) с $100B+ оценкой.

Прикольно, что юникорнов значительно меньше относительно venture backed стартапов, зато декакорнов и $100B+ компаний относительно больше. Хотя в абсолюте цифры гораздо меньше.

3/ Дальше есть немного адаптированная статистика по воронке. Сейчас есть 40К стартапов, которые только созданы и еще не профинансированы (при этом 12.5К стартапов поднимает раунды в год), в итоге:

▪️ ~70% будут неуспешными;

▪️ ~25% находятся в неизвестном статусе (может быть, небольшой выход, может быть, просто прибыльные бизнесы, а может быть, наоборот);

▪️ ~5% станут успешными (это условно 5х+ выход);

▪️ ~1.5% станут очень успешными (это unicorn exit).

4/ Какова статистика возврата венчурных инвестиций? По данным EIF, который через свои фонды проинвестировал в 2,065 стартапов с 1996 по 2005.

Структура выходов (% стартапов, которые приносят определенную Х доходности):

▪️ < 0.25x: 57%;

▪️ 0.25x-0.8x: 12%;

▪️ 0.8x-1.2x: 8%;

▪️ 1.2x-5.0x: 17%;

▪️ >5.0x: 4%.

То есть, примерно 77% инвестиций вернули <1.2x, фактически меньше того, что проинвестировали и 5.0х+ вернули только 4%.

Какова средняя доля возврата фонда, которая приходится на топ-1 инвестицию:

▪️ < 0.25x: 0%;

▪️ 0.25x-0.8x: 1.7%;

▪️ 0.8x-1.2x: 3.7%;

▪️ 1.2x-5.0x: 10%;

▪️ >5.0x: 44%.

То есть, в среднем инвестиция 5.0x+ возвращает 44% фонда. Много, но недостаточно для возврата всего фонда, конечно.

5/ Dealroom еще приводит статистику по данным Adam Street Partners (одного из крупнейших фондов-фондов), у них 5.0x+ делают 18% инвестиций, а не 4%, а 5.0х+ инвестиция возвращает 80% фонда. Получается, что американский рынок на примере одного взятого фонда фондов дает доходность лучше европейского.

6/ Дополнительно чуть более детальная статистика есть по когортам стартапов по годам. Например, среди 100% стартапов, основанных в 2015 году:

▪️ Pre-seed: 5,744 (100%);

▪️ Seed: 3,104 (54%, тут и далее доля от 5,744);

▪️ Series A: 2,023 (35%);

▪️ Series B: 890 (15%);

▪️ Series C: 491 (9%);

▪️ $100-$250M раунд: 238 (4%);

▪️ $250M+ раунд: 141 (2%).

7/ В отчете есть отдельная секция про Startup Journey, если вдруг вам интересно прочитать про фазы развития, когда какие раунды поднимаются и т.п. Но я это пропущу.

Сам отчет от Dealroom на [23 страницы] в сообщении ниже, а ссылка вот тут: https://dealroom.co/reports/startup-demographics

@

#research #howtovc

Читать полностью…

proVenture (проВенчур)

20 сентября 2023 09:52

Rising 100. The ultimate B2B SaaS startup list.

Прикольный отчет от Sapphire Ventures опубликовал Sifted. Это даже скорее не отчет, а список. Raising 100 – это список стартапов в области B2B SaaS, которые Sapphire считают будущими единорогами.

Что по этому списку интересного? Набросаю вам flash statistics.

1/ Топ-вертикали:

▪️Enterprise Software (36 компаний)

▪️Fintech (34)

▪️Security (14)

2/ Всего 17 стран:

▪️UK (30)

▪️Германия (19)

▪️Франция (16)

3/ Но если смотреть города, то топ следующий:

▪️Лондон (26)

▪️Тель-Авив (14)

▪️Берлин и Париж (по 12)

4/ Стадии:

▪️Series A (23)

▪️Series B (51)

▪️Series C (18)

5/ Только 17 из 100 компаний имеют в основателях женщину. При этом >30% женщин среди C-level команды имеют 56.4% стартапов (на основе 39 респондентов).

6/ Всего 850 инвесторов проинвестировали в эту когорту Raising 100, самые активные:

▪️Insight Partners (17)

▪️Tiger Global (13)

▪️Speedinvest (10)

▪️Accel (9)

▪️Index Ventures (9)

▪️Partech (9)

▪️Kima Ventures (9)

▪️Balderton Capital (9).

7/ Отдельно приятно видеть в списке наши портфельные компании Explorium (#56) и Deci.ai (#77) 🎉.

Сам отчет на [41 страницу] в сообщении ниже.

@

#research

Читать полностью…

proVenture (проВенчур)

18 сентября 2023 11:10

SaaS Funding Napkin 2023.

Кристоф Янц (Point9 Ventures) недавно обновил свою знаменитую табличку “SaaS на салфетке” относительно реалий 2023 года по сравнению с 2022 годом.

Тут фото с конференции SaaStr, но в целом читабельно. Давайте вам цифры тут приведу еще сразу, чтобы было удобнее. Итак:

1/ Ключевые параметры раундов

Pre-Seed:

▪️ ARR: ⚪️ “-“ (2022=2023)

▪️ ARR Growth: ⚪️ “-“ (2022=2023)

▪️ Valuation $3M-$12M (2022) => 🟢 $5M-$15M (2023)

▪️ Round size: $1M-$2M (2022) => 🟡 $750K-$1.5M (2023)

Seed:

▪️ ARR: $0M-$1M (2022) => 🟡 $0-$1.5M (2023)

▪️ ARR Growth: ⚪️ 2-3x, если есть выручка (2022=2023)

▪️ Valuation $5M-$15M (2022) => 🟢 $8M-$20M (2023)

▪️ Round size: $1M-$4M (2022) => 🟢 $2M-$5M (2023)

Series A:

▪️ ARR: $0.5M-$2.5M (2022) => 🔴 $1M-$5M (2023)

▪️ ARR Growth: 2-3x (2022) => 🟢 1.5x-2x (2023)

▪️ Valuation $25M-$75M (2022) => 🟡 $20M-$60M (2023)

▪️ Round size: $6M-$18M (2022) => 🟡 $5M-$15M (2023)

Series B:

▪️ ARR: $3M-$5M (2022) => 🔴 $6M-$12M (2023)

▪️ ARR Growth: 2-3x (2022) => 🟢 1.5x-3x (2023)

▪️ Valuation $60M-$180M (2022) => 🟢 $80M-$200M (2023)

▪️ Round size: ⚪️ $10M-$40M (2022=2023)

2/ Я сфетофор раскрасил с позиции фаундера. То есть, если ARR Growth теперь требуется не 2-3х, а 1.5-3х, как на Series B, то это более лояльно к фаундеру, соответственно, там 🟢 светофор. Оценка растет - тоже 🟢. И так далее.

Получается, что:

– В среднем нужно больше трэкшна для поднятия раунда, хотя ожидаемый рост меньше - инвесторы с этим окей;

– Оценки в абсолютных значениях скорее выросли, но инвесторы в среднем дают меньше денег.

– А что с относительными оценками? Посмотрим на крайние значения мультипликаторов на Series B: 20х-36x (2022) => 🔴 13x-17x (2023). Видно, что тоже сильно сократились, но лично я в такие огромные мультипликаторы тоже не верю, а в сокращение верю вполне.

3/ Дополнительные нарративы, которые выделяет Кристоф:

– Прибыльность;

– <15 месяцев CAC Payback;

– Эффективность капитала: burn multiple <3-4x на Series A, <2x на Series B;

– “Convincing AI Strategy”.

К сожалению, фото или самой “салфетки” нет в лучшем качестве, но даже то, что есть можно читать.

Нашел я в посте Дирка Салмера (SaaS Group): https://www.linkedin.com/feed/update/urn:li:activity:7107022379494563840/

@

#trends #howtovc #fundraising

Читать полностью…

proVenture (проВенчур)

14 сентября 2023 10:35

The Angel OS: мини-операционная система по управлению ангельскими инвестициями в Notion.

Как вы знаете, я люблю шаблоны и темплейты всякие. Если бы я начинал заниматься ангельскими инвестициями сейчас, я бы задумался над тем, что после совершения нескольких сделок, портфелем нужно было бы как-то управлять. Как минимум, систематизировать информацию об инвестициях.

Недавно наткнулся на прикольную аля-операционную систему, которая построена в виде пространства на Notion. Ее могут использовать ангелы для управления своим портфелем.

1/ Что там есть:

🚀 Deal Flow CRM

🏗 Portfolio Monitoring

🔢 KPIs

🏢 Companies Overview

💼 Co-Investors

🔨 Founders

📬 Email Templates

😇 Mini Portfolio Page

➕ Value Add

2/ Это часть портала VC Stack, заходите туда и получаете ссылку на OS.

3/ Вообще на портале есть еще другие ресурсы, например, можно посмотреть, каким стэком пользуется венчурный фонд Weekend Fund Райана Хувера, основателя Product Hunt.

▪️ Algellist как инфраструктура;

▪️ Vimcal для календаря;

▪️ Spark для имейлов;

▪️ Slack для коммуникаций;

▪️ Airtable для таблиц;

▪️ Zapier для соединения и того и другого.

👉 Ссылка на платформу VC Stack: https://www.vcstack.io/angel-investor-os-notion

👉 Ссылка на блог-пост про Angel OS: https://www.eu.vc/p/how-to-manage-your-angel-investments

👉 Ссылка на Linkedin пост Давида Круз е Силва (на самом деле путешествие по ссылкам я начал именно оттуда): https://www.linkedin.com/feed/update/urn:li:activity:7106678188524679168/

@

#howtovc

Читать полностью…

proVenture (проВенчур)

13 сентября 2023 12:00

Learning & Achievements Seedstars International Ventures Fund 2: One year since launch.

Вообще очень редко интересно делиться корпоративными статьями VC фондов. Потому что обычно это хвастограм, никто не рефлексирует над тем, как реально обстоят дела. Не сказать, что в статье, которой я хочу поделиться, есть что-то прям откровенное, но есть пара любопытных вещей.

Суть – мои бывшие коллеги из акселератора Seedstars уже после того, как мы прекратили совместную работу, запустили фонд. С тех пор прошел год, и они описывают, что за это время произошло.

Ссылка на блог: https://www.seedstars.com/content-hub/life/learning-achievements-seedstars-international-ventures/

1/ Концентрация средств инвесторов.

– Seedstars показывает, что 80% их капитала пришло от 30% инвесторов по количеству, а оставшиеся 20% пришли от 70% инвесторов по количеству.

– Почти принцип Парето получается. Но реальная логика заключается в том, что фонды поднимаются так: первый якорный чек очень большой, а дальше остальные присоединяются, поскольку видят уверенность первого инвестора. Об этом многие забывают, когда поднимают фонды – работает так же, как и в инвестициях в проекты.

– Многие хотят отойти от этого принципа, чтобы не иметь такой зависимости от крупных LP инвесторов в фонде. Но это сложно и удается не всем VC, особенно, если это первый фонд.

2/ Еще более крутая штука, которая, собственно, меня и триггернула – откуда приходят сделки.

– Преамбула: вообще на заборе написано, что бОльшая часть пайплайна инвестора приходит через нетворк. То есть, с холодным заходом сложно. И что источник сделок – это знакомые, другие VC, фаундеры знакомые и т.п.

– Seedstars показывает, что 45% проектов приходит через referrals – но они вылились в 82% сделок, которые сделал фонд. А 55% пришедших вхолодную дали только 18% сделок.

– Это очень интересная статистика. Во многом она противоречит моему собственному мышлению, которое заключается в том, что хороший инвестор должен развивать разные каналы и не ориентироваться только на нетворк.

– Вообще статистики по воронкам не так много, поэтому посмотреть на нее интересно. Я раньше публиковал только воронку от Harlem Capital, они источники не сравнивают, но у них получалось, что 40% приходило от inbound, а 60% от referrals: /channel/proventure/1912

3/ Вообще в статье есть еще любопытные выкладки по поводу того, куда инвестировал Seedstars, какие вертикали, какой профиль фаундеров и проч, но об этом вы можете прочитать сами.

@

#howtovc

Читать полностью…

proVenture (проВенчур)

11 сентября 2023 09:36

Valuation step-ups: насколько сейчас растут оценки между раундами.

Carta в своем ньюслеттере прислала еще один любопытный график. Они посчитали переоценку между раундами на основе данных по компаниям на платформе.

1/ Давайте посмотрим, что получилось:

▪️ Seed->A: 2.74x (2021) => 🟡 2.09x (2022 => 🟡 1.83x (2023).

▪️ Series A->B: 2.08x (2021) => 🔴 1.63x (2022 => 🔴 1.22x (2023).

▪️ Series B->C: 1.54x (2021) => 🔴 0.95x (2022 => 🟢 1.38x (2023).

2/ Какие мысли у меня появились:

– Между Series A и B ситуация самая сложная, инвесторы получают в среднем переоценку только на 22% между раундами, при этом тренд нисходящий, мультипликатор упал ниже, чем на Series B. Возможно, потому что тут как раз ситуация, когда из $M ARR надо сделать $$M ARR, что-то часто ломается, оценить стартап сложно.

– Эталонным считается переоценка в 2х между раундами. Сейчас на всем рассматриваемом сегменте переоценка ниже 2х. Кризис.

– Еще видно, как тяжело приходилось между B и C в 2022 году. Падение ниже 1х. Кризис-кризис. Зато потом отскочили даже до уровня бодрее, чем между А и В.

– Если сравнивать в лоб средние значения, то картина еще лучше, но это и неверно. Потому что стартапы стараются не поднимать, если переоценка небольшая. Это прям отчетливо видно (например, средние оценки между A и B будут $45.5M=>$101.1M в 2023, то есть, разница 2.2х, а valuation step-up между этими раундами всего 1.22х).

@

#trends

Читать полностью…

proVenture (проВенчур)

05 сентября 2023 09:50

How big will your captable get?

Любопытный график в рассылке от Carta, который показывает, сколько может быть акционеров в captable стартапа. На примере стартапов, которые поднимали пока что в 2023 году.

1/ Итак, сколько всего акционеров (сколько инвесторов и сколько сотрудников):

▪️ Priced Seed: 27 (21 => 6);

▪️ Series A: 53 (36 => 17);

▪️ Series B: 101 (58 => 42).

2/ Что любопытно:

– На Series B в таблице уже зоопарк, больше СТА разных стейкхолдеров на captable. Сложно этим уже управлять.

– Соотношение сотрудников и инвесторов меняется от стадии к стадии – доля сотрудников растет 22% => 32% => 43%. Инвесторов все равно больше, но доля и количество сотрудников увеличивается очень заметно.

3/ Это очень любопытная статистика. Я часто слышу от фаундеров, что они хотят привлечь n-е количество инвесторов, которых можно пересчитать пальцами одной руки. Условно, хочу 1 инвестора или несколько инвесторов. Бойз энд герлз, не стоит пугаться большого каптейбла! Если добавите юникорнов в реакциях, направлю еще на днях прикольную статью на эту тему – советы от фаундера, в чем может быть преимущество, если в акционерах большое количество ангелов и других инвесторов.

@

#research #полезное

Читать полностью…

19136

19136

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}