proVenture (проВенчур)

27 декабря 2022 17:15

VC фонд или ангел: что лучше для стартапа?.

Пост на эту тему подсмотрел у бизнес-ангела Андрея Резинкина: /channel/startup_venture/49. Мне как VC всегда интересно, как ангелы воспринимают конкуренцию с фондами и как видят свои преимущества перед стартапами.

По каким параметрам он сравнивает?

– Скорость принятия решения.

Ангелы быстрее. 1:0.

– Размер чека.

Фонды дают бОльшие чеки, небольшие ангелы инвестируют до $50К, фонды редко инвестируют меньше $500К. 1:1.

– Оценка

Ангелов легче убедить в оценке, чем VC. 2:1.

– Совет директоров.

Ангелы не требуют места в борде, VC (лиды) – требуют. Можно считать, что 3:1.

– Смарт-мани.

Ангелов можно привлечь очень точечно, но у VC есть больше ресурсов, поэтому 3:2.

– Экспертиза в индустрии.

Если не считать, что ангелов подбирают скорее по отраслевому признаку, то VC в общем и целом имеют гораздо больше насмотренности на отрасль. Счет 3:3.

– Follow on инвестиции.

Ангелы редко дают дополнительные инвестиции, а VC на уровне бизнес-модели, как правило, дают follow-on. Счет 3:4.

– Бюрократия.

Однозначно, у ангелов нет формальных процедур, инвесткомитета, отчетности и проч. Ангелы догоняют и 4:4.

– Лик префы и прочие хитрости.

Фонды требуют, как правило, бОльшей защиты, чем ангелы. Ангелы ведут 5:4.

– Помощь с фандрейзингом.

Обычно у VC больше возможностей помочь, у них больше нетворк. Фонды сравняли 5:5.

Интересный результат. Вопрос, конечно, какие вопросы задавать и какие параметры взять для сравнения, но мне как раз понравилось то, что победитель не определен – на определенных этапах лучше та или другая группа. Читайте детальнее рефлексию в посте у Андрея.

@

#howtovc

Читать полностью…

proVenture (проВенчур)

26 декабря 2022 16:15

✅ Исследование по запуску продуктов на Product Hunt.

Друзья, я хочу сделать исследование на тему того, как делать лонч на Product Hunt.

Думаю, что как раз период конца года – неплохой для того, чтобы выделить немного времени и поделиться опытом, когда многие задачи естественно откладываются на период на “после праздников”.

Ищу тех, кто делал лонч и входил в топ-1-3 продукта дня, занимал высокие места как продукт недели и(или) месяца. От вас небольшое интервью в формате аудиосообщений. С меня – плюс в карму и благодарность при публикации исследования.

Что мне интересно?

– Как вы готовились к запуску?

– Как подбирали хантеров на PH для раскрутки, как договаривались?

– Какие каналы для привлечения аудитории и аппвоутов использовали?

– Как готовились к запуску? Долго ли готовились?

– Какие цели ставили перед собой?

– Что вам дал запуск на Product Hunt? Какие краткосрочные результаты и какие долгосрочные?

У меня есть еще несколько других вопросов, но эти основные. Пишите мне в личку @, если готовы поучаствовать в моем небольшом исследовании.

@

#producthunt

Читать полностью…

proVenture (проВенчур)

23 декабря 2022 16:15

💡 Подборка: 10 постов про продуктовую аналитику и рост.

Знаете, статью от a16z я подсмотрел сам, она была у меня открыта уже несколько дней. Но тайминг, с которым эта статья вышла, мог навести кого-то на мысль о том, что эту статью я подрезал у другого канала, в данном случае это не так.

Однако канал этот настолько классный, что я решил про него вам отдельно рассказать, честно признаюсь, уже давно хотел. Речь идет о канале @ Виктора Захарченко, венчурного инвестора и предпринимателя (у которого в описании канала классно описано, кто он!). Но поскольку это не реклама, а искренний пост благодарности за канал от преданного читателя, то я расскажу о нем в полезном для вас ключе, сделав подборку классных постов по теме аналитики и роста.

Поехали!

🚀 Тот самый Guide to Growth Metrics: /channel/migratorg/635

🚀 Month to recover CAC: /channel/migratorg/622

🚀 The Customer Service Metrics Calculator: /channel/migratorg/621

🚀 Калькулятор ESOP: /channel/migratorg/614

🚀 Product metrics benchmark от Juno: /channel/migratorg/606

🚀 Считаем стоимость компании по методу DCF: /channel/migratorg/599

🚀 Почему вы неправильно считаете LTV: /channel/migratorg/586

🚀 О важности «правила 40» для стартапов: /channel/migratorg/572

🚀 Как понять, что вы нашли Product-market fit (PMF): /channel/migratorg/571

🚀 LTV, CAC и окупаемость в B2C: /channel/migratorg/565

Знаете, в чем подвох в этой подборке? Поскольку там только 10 постов, то влезли только посты за последние 2 месяца – и то, если бы это были просто посты без тезиса, то это были бы публикации просто подряд. В общем, советую подписаться на @. Иногда он мне кажется гораздо больше похож на проВенчур, которым я вижу его в идеальной форме, чем реальный @. Витя, спасибо! А вам всем очень советую подписаться!

@

#saas #benchmarks

Читать полностью…

proVenture (проВенчур)

22 декабря 2022 19:09

VC Job Openings 🪄

Хотите попасть в VC? Тогда следите за Николь ДеТоммасо (Harlem Capital), она каждую неделю публикует вакансии в VC фондах.

Это последняя подборка в этом году: https://twitter.com/nic_detommaso/status/1605594406743990274

– 11 позиций.

– Большинство в США (большинство из США – в SF), есть в Европе (Германия).

– 2 remote позиции: March 49, Atomic.

Там в самом трэде есть ссылка на предыдущую подборку. И далее на предыдущую. Так что можете походить и повыбирать. Enjoy!

@

#job

Читать полностью…

proVenture (проВенчур)

21 декабря 2022 17:02

Как узнать, какие web3 проекты актуальны для фондов, как привлечь инвестиции в нынешних условиях и масштабировать свою бизнес-модель, при этом не выгорев?

1 способ: просто действовать, прокладывать свой путь на собственных ошибках, надеяться только на себя, терять на гипотезах деньги, нервы, команду, себя, в конце концов

2 способ: подключиться к прямому эфиру 23 декабря в 19:00 мск в Telegram-канале @ и увидеть на разборах реальных проектов работающий в текущих реалиях трекшн.

В результате прошлых разборов участники: привлекли партнёров и пользователей, нашли маркетинговые рабочие связки, разобрались с бизнес-моделью и токеномикой, посчитали рынок. 20 уже получили оценку стоимости компании, а 7 разработали маркетинговую стратегию.

Спикеры — практики.

За 8 лет помогли привлечь в бизнесы несколько десятков млн долларов.

250 отсмотренных проектов только за прошлые 3 месяца.

Они помогут вас связать: с фондами, инвестиционными DAO и клубами, launchpad площадками и криптобиржами.

Где: телеграм-канал @.

Когда: 23 декабря в 19:00 МСК.

Результат: понятный рабочий трекшн по запуску и развитию.

Подписывайтесь, чтобы не потерять!

@

#реклама

Читать полностью…

proVenture (проВенчур)

20 декабря 2022 08:50

🔥 The State of Pre-seed & Seed Valuations.

Хочу поделиться с вами очень нетривиальным и полезным отчетом. Pitchbook, Crunchbase и Dealroom считают средние параметры размера сделок, оценок и проч, но инвестплатформа Stonks в партнерстве с Forum Ventures решила собрать данные почти в реальном времени и за 4К 2022 года уже в этом же квартале. Более того – они сделали упор на pre-seed и seed, те стадии, по которым всегда практически нет данных.

Давайте посмотрим, что же у них получилось:

1/ Они опросили 80+ инвесторов по поводу сделок, которые они делали в 4К 2022, в итоге данные собраны по 124 сделкам.

2/ Стартапы можно разделить на три группы:

– Pre-revenue: медианная оценка $9M, средняя – $9.7M в таблице в отчете $10M и $10.7M, но в тексте это значение, я думаю, что в тексте правильное – поэтому в приложенном скриншоте я тоже поправил.

– 0-$250K ARR: медианная оценка тоже(!) $10M, средняя – $13M.

– $250K+ ARR: медианная оценка $16M, средняя – $19.8M.

3/ Если смотреть чуть более гранулярно, то

– у pre-revenue стартапов были сделки и с $15-31M оценками, но в 80% случаев оценка была ниже $11M.

– есть еще более детальные комментарии по группе $250K+ ARR: там все же 27% сделок были сделаны по оценкам ниже $11M.

– $14M – это средняя оценка по всем 124 компаниям, но внутри есть аутлаер с оценкой в $55M, это был Web3 стартап, и без него оценка в среднем $9.5M.

– 27% всей выборки получили оценку ниже $10M, 26% всей выборки получили оценку выше $20M.

4/ Что еще интересно?

– 58% респондентов считают, что оценки в 1К 2023 снизятся еще.

– 38% верят, что они останутся на том же уровне.

– только 4% считают, что оценки вырастут.

– в среднем за последние 2 квартала, когда рынок развернулся, инвесторы сделали только 2 сделки (2 сделки в полугодие, получается).

– навскидку по графику порядка 40% (самая большая группа) ожидают сокращения своей инвестиционной активности в 1К 2023, а если взять в дополнение тех, кто ответил “значительного сокращения”, то точно больше 50%.

5/ Отдельно сами можете прочитать в отчете про то, в какие отрасли и направления инвестировали VCs, в какое гео (тут только США, поэтому города), и немного про underrepresented founders.

На мой взгляд, очень круто, что данные собраны очень актуальные, позволяет лучше понимать текущее состояние такой ранней стадии и лучше понимать перспективы как минимум на квартал вперед.

Сам небольшой отчет [на 10 страниц] в сообщении ниже.

@

#research #valuations #howtovc

Читать полностью…

proVenture (проВенчур)

19 декабря 2022 08:55

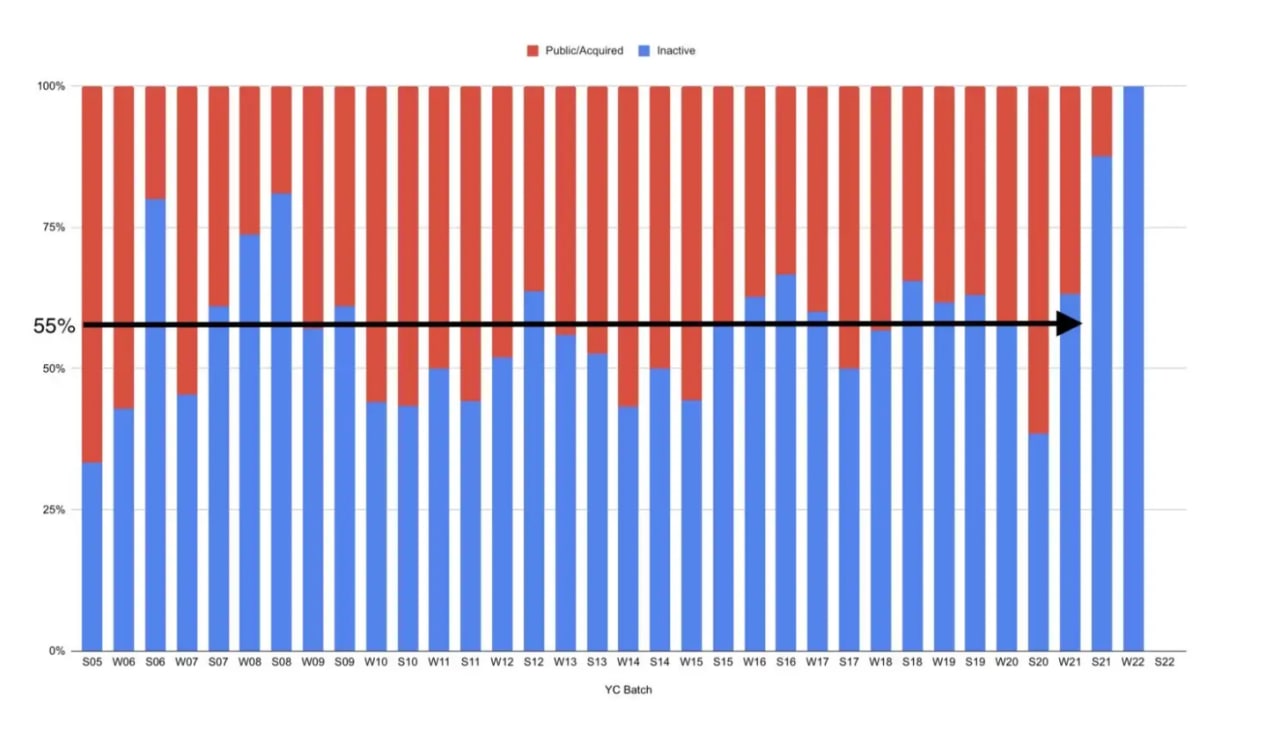

Какой процент стартапов из Y Combinator проваливается?

Джаред Хейман (Rebel Fund) опять опубликовал интересную аналитику по стартапам из Y Combinator. Я даже объединю два его поста.

Первый: https://jaredheyman.medium.com/on-the-life-and-death-of-y-combinator-startups-d58aa03421f0

1/ Если посмотреть на старые когорты, то видно, что 88% либо проданы, либо обанкротились. То есть, их ситуация разрешилась. Остальные еще живы, как частные компании.

2/ При этом проданы или вышли на IPO только 37.7%, а обанкротились 50%. Вот так, получается, что половина стартапов из YC банкротятся. Хотя на самом деле это очень низкий процент!

3/ Даже если посмотреть примерно по годам и убрать активные стартапы, то получается, что неактивных (обанкротившихся) стартапов 55%, а проданных – 45%.

Второй: https://jaredheyman.medium.com/on-yc-startup-exits-6d6ec04b14d9

4/ Во второй статье отдельно разбираются выходы. В среднем проходит 7 лет до выхода (от 1 до 12 лет). И M&A выход и IPO в среднем происходят за 7 лет, любопытно.

5/ Любопытно также посмотреть по когортам

– когорта 2007-2012: M&A 9 лет и IPO так же 9 лет

– когорта 2013-2018: M&A 5 лет и IPO так же 5 лет

@

#accelerators #research #YC

Читать полностью…

proVenture (проВенчур)

15 декабря 2022 08:09

Growth is No Longer the Best Predictor of a Software Company's Value.

Я сам неожиданно заметил, что почти не публиковал заметки Тома Тунгуза (Redpoint) в канале. Но наткнулся на пост с топ-10 его постами за год (кто-то уже стал подводить итоги года, скоро начнется…) и отметил для себя пару постов. Так что ждите.

Первый пост по поводу оценок – Том и раньше гонял интересные регрессии и определял связь между оценкой и факторами, ее определяющими. Логично погонять сейчас, когда мультипликаторы сильно меняются.

В итоге.

1/ Топ-3 фактора влияющие на оценку – это sales efficiency, growth, net income.

2/ Интересно, что рост теперь – не #1 фактор. То есть, корреляция с прибыльностью (net income) 71%, с ростом 68%, а с sales efficiency 55%. В 2021 году корреляция с ростом была 81%, с sales efficiency 76%, а с net income только 12%.

3/ Но отмечу еще вот какой факт – gross margin как имел относительно низкую корреляцию, так и имеет. Cash flow как имел относительно низкую корреляцию, так и имеет. В итоге относительное значение прибыльности стало важнее, но фундаментально фокус на рост (growth) и юнит экономику (в какой-то мере sales efficiency про это) остается.

@

https://tomtunguz.com/multiple-correlates-2022/

#saas #benchmarks #valuation

Читать полностью…

proVenture (проВенчур)

14 декабря 2022 08:51

Что хотят от VC фаундеры и что VCs дают фаундерам: опрос Atomico.

У меня не было времени прочитать весь отчет Atomico State of European Tech 2022, но про одну вещь активно пишет мой нетворк, и я решил подсветить это отдельно и заодно вам маякнуть о самом отчете от Atomico.

Atomico провел опрос среди инвесторов и фаундеров. Фаундеров спросили, какими были основные факторы выбора инвесторов для своего стартапа, а инвесторов спросили, что по их мнению, помогло им выиграть сделку. Результаты очень любопытные.

1/ Что говорят фаундеры?

– 57% отметили, что самое важное для них – общее понимание видения и целей стартапа

– 31% отметили необходимость наличия у инвестора обширного нетворка

– 27% хотели в первую очередь ощущать “химию” с партнером фонда

– 24% оценивали необходимый отраслевой опыт

– 17% тут уже сразу портфель вариантов: (а) помощь в международном развитии, (б) бренд и репутация фонда, (в) оценка, (г) гибкость условий сделки

Получается, что до оценки мы дошли только к 5-му месту. Отдельно отмечу, что только 7% отметили, что выбирали VC, с которыми давно общались (оценили “инвестиции” VCs в построение отношений до раунда).

2/ Что же говорят VCs? Я не так просто дал комментарий выше, потому что:

– 48% считают, что именно инвестиции в построение отношений с фаундерами стали ключевым для выигрыша в сделке (мы видим, что фаундерам в общем-то все равно)

– 27% полагаются на свой бренд и репутацию

– 25% считают, что широта их нетворка помогла получить сделку

– 23% отмечают, что общее видение и цели и alligmnent с фаундером стали ключевым

– 22% за счет скорости принятия решения и закрытия сделки

– 20% считают, что из-за наличия релевантного отраслевого опыта

Остальные факторы менее значимы.

3/ Обратим отдельно внимание на любопытные несоответствия.

– Мы уже отметили, что инвесторы переоценивают “инвестиции” в построение отношений (48% против 7%)

– Также переоценен бренд VC и скорость закрытия сделки (27% и 22% против 17% и 15%, соответственно)

– Инвесторы немного недооценивают общее понимание видения и сильно недооценивают помощь в выходе на международные рынки (23% против 57% и 9% против 17%)

4/ А где есть соответствие?

– Абсолютно идентичное понимание важности оценки, условий раунда (на уровне 16-18% важности)

– Трэк рекорд не так важен, как и помощь в операционке (никто в это не верит) со стороны VCs (9-14%)

– Ну и истории про sustainability, diversity красивые, но по сути практически никому не важны (3-5%).

Интересный график, посмотрите и поизучайте на предмет своих ожиданий и сравните с бенчмарками. А сам отчет вы можете найти по ссылке: https://stateofeuropeantech.com/ (я думаю, что я потом сам еще пару вещей оттуда вытащу).

@

#investors #research

Читать полностью…

proVenture (проВенчур)

13 декабря 2022 08:15

Выжимаем максимум из анализа конкурентов. Самый полный гайд из 150 бесплатных идей.

Виктор Буто (Hints Consulting) сделал интересную подборку 150 идей, как можно сделать анализ конкурентов. Мне такие штуки нравятся, поэтому спешу с вами поделиться.

1/ Какие области там есть?

– Как найти конкурентов (как и что гуглить)

– Стратегия (продуктовая, рыночная, ценностная)

– Финансы и метрики

– Целевая аудитория

– Линейка продуктов

– Цены и монетизация

– Бренд

– Отзывы

– Привлечение трафика

– Соцсети и контент

– Воронка

– Продукт и удержание пользователей

– Инвестиции

– Мобильные приложения

– Non-consumption и непрямые конкуренты

2/ Приведу пример поиска финансов и метрик по выручке, CAC и прочим метрикам:

ВЫРУЧКА:

– В отрытых компаниях на сайте есть раздел для инвесторов, там все отчеты. Либо загуглите Investment report.

– Для ООО в РФ берем ИНН и идем в ЕГРЮЛ БОТ в телеграм, по ИНН можно получить выписку с выручкой.

– Гуглим статьи. Сейчас фаундеры любят хвастаться цифрами и могут рассказать.

– Либо сами оцениваем. Обычно это = кол-во клиентов x средний чек. Иногда на сайте есть вся инфа.

– Есть еще СБИС, но он платный. Сам не пробовал, но часто натыкаюсь.

CAC. CUSTOMER ACQUISITION COST:

– Есть один способ, но работает не всегда: зарегаться на CPA бирже Admitad и посмотреть там стоимость клиента в предложениях (это сколько сама компания готова платить за привлечение).

– Можно поискать на сайте, сколько платят за привлечение в реферальной программе.

ПРОЧИЕ МЕТРИКИ:

– Гуглите публичные отчеты: “company name + Investor Relations”

– Интервью, статьи с сотрудниками

– Посмотрите блоги конкурентов. Они иногда сами делают исследования по рынку либо обозревают чужие. Но учтите, что там будет cherry picking в пользу компании.

@

https://vc.ru/u/1143755-victor-buto/540851-vyzhimaem-maksimum-iz-analiza-konkurentov-samyy-polnyy-gayd-iz-150-besplatnyh-idey

#howtovc

Читать полностью…

proVenture (проВенчур)

12 декабря 2022 08:40

PREQVECA INTERNATIONAL Venture Capital & Private Equity FORUM 2023.

Обращаю ваше вниманию на форум, который призван объединить на одной площадке глобальные инвестиционные фонды, юридические и консалтинговые компании, корпорации и family offices, частных инвесторов и предпринимателей – PREQVECA IITERNATIONAL Venture Capital & Private Equity Forum.

Когда и где он будет проходить?

🗓 28 февраля в Дубае.

Какие вопросы будут обсуждаться?

📝 В программе:

✔️Инвестиции в текущих макроэкономических и геополитических условиях: мнение ведущих глобальных управляющих активами.

✔️Структурирование и реализация сделок M&A-Tech: тенденции, основные deal breakers, выбор юрисдикции.

✔️Налоговые тренды 2023-2025 гг. и их влияние на рынок.

✔️Потенциал для инвестиций в FoodTech: как инвестировать в FoodTech в условиях международных санкций?

✔️Инвестиции в инновации и венчурный капитал: что есть залог успеха для инвестора в этой новой среде высокой неопределенности.

✔️Индустрия игр: взгляд инвестора.

Кто будет участвовать?

🎙Среди спикеров есть крутые венчурные инвесторы:

👤 Алексей Милевский, MULTIPLIER

👤 Данила Шапошников, Phystech Ventures

👤 Александр Быховский, GEM Capital

Другие спикеры из ICT Management, BGP Litigation, Da Vinci Capital, Kept. Ваш покорный слуга также планирует выступить.

Организаторы обещают, что на форуме вас ждет 100% живое общение с лидерами индустрии, которое позволит освежить текущие и получить новые полезные контакты.

Каковы условия участия?

Стоимость – 500 USD.

При регистрации до 20 декабря – скидка на участие 30% по промокоду PROVENTURE.

Как можно зарегистрироваться?

Регистрация по ссылке: http://cbonds-congress.com/events/956/registration

@

#events #партнерство

Читать полностью…

proVenture (проВенчур)

08 декабря 2022 19:20

🔥 How to activate your investor network.

А теперь серьезно – это заметка, которую я ждал. Я уже давно говорю про то, что инвесторы могут быть полезны только, если из них выуживать информацию. И вот вам как раз в тему гайд от Ленни Рачицки на тему того, как активировать пользу ваших инвесторов.

Ссылка на статью: https://www.lennysnewsletter.com/p/how-to-activate-your-investor-network

Коротко опишу, что внутри:

1/ Статью написал Сэм Коркос (Levels), который за последние 3 года и 4 месяца направил 2,626 запроса инвесторам из нетворка, получил 1,644 ответа и в 1,151 случаях получил то, о чем спрашивал.

2/ Выстроить свою сеть контактов можно, имея в нетворке несколько разных людей, которые достаточно пенетрированны в какой-то области: например, если ты всегда окружаешь себя финансистами, то это поможет связаться с инвесторами, но не поможет найти инженера. Для того, чтобы закрывать разные задачи, нужны разные круги общения.

3/ Дальше вопрос – о чем спрашивать? Сделайте у себя список asks, который есть у разных членов вашей команды. Например, ассистент Сэма каждый месяц направляет в разные отделы письмо с вопросом перечислить 2 вещи, которые им нужны сейчас. Так формируется список того, что нужно.

4/ Продолжаем – Как спрашивать? В идеале запрашивать таргетированно, иметь специфический запрос и дать возможность ответить на запрос быстро (в течение 1 минуты = запрос на интро).

❗️Пример Notion одного VC со списком того, чем он может помочь: вы можете составить по своим инвесторам такой список самостоятельно: https://www.notion.so/cca7d945ecfd48f19d84d31778ec28a6

❗️Пример (скриншот) Google Sheets с таким списком, составленным самостоятельно: https://substackcdn.com/image/fetch/f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fbucketeer-e05bbc84-baa3-437e-9518-adb32be77984.s3.amazonaws.com%2Fpublic%2Fimages%2Fd5139006-17f0-429f-8ca2-62828c8ad6ed_1734x1216.png

P.S. Примеры имейлов с запросами, к сожалению, под paywall – желающие могут купить подписку и посмотреть детальнее.

@

#howtovc #полезное

Читать полностью…

proVenture (проВенчур)

07 декабря 2022 16:02

ChatGPT: что искусственный интеллект нам подскажет?

Ребятушки, если кто-то не пробовал, то попробуйте – это весело вообще-то. Не претендую на то, что это революционная история и на то, что это прорыв в данный конкретный момент, но давайте все же от трендов далеко не отходить, попробуем.

Использовал я (как и многие) чат для того, чтобы поиграться скорее, задал три вопроса:

– Попросил ответить, почему активность венчурных фондов в этом году ниже, несмотря на то, что в кризис оценки стартапов упали?

– Попросил объяснить, почему канал в Telegram лучше блога на Medium.

– Попросил сочинить рассказ о венчурном инвесторе, который инвестировал в web3 на хайпе, а потом переключился на Generative AI. В стихах.

Вопросы, как вы понимаете, немного с подвохом, но в то же время интересна логика. Она достаточно любопытная, хотя и поверхностная. Конечно, мы видим, что интеллект сам не придумывает, а использует паттерны. Хотя стихи получились забавные)

Какие могут быть еще более-менее реальные кейсы для такой истории?

– Написать эссе школьнику теперь может ChatGPT, не подкопаешься, так как найти исходник нельзя, это не плагиат.

– Читал про случай, когда Chat попросили составить legal claim, он составил.

– VC точно теперь должны всем отвечать – ведь rejection emails может за них придумать Chat.

– Боже, поздравления с днем рождения и с другими праздниками! Наверное, из-за этого его и придумали!

Конечно, это все шутки, но “в каждой шутке …”, как говорится.

В общем, тестируйте, очень любопытно: https://chat.openai.com/chat

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

06 декабря 2022 07:00

Survey о том, как поднимать раунды.

Мои хорошие знакомые из Venture Crew проводят любопытный опрос.

Среди кого?

Среди фаундеров стартапов, поднявших раунды на ранних стадиях (pre-seed / seed) за последние пару лет.

О чем хотят узнать?

О том, сколько денег и времени у фаундеров стартапа и его команды уходит, чтобы привлечь раунд.

Поучаствуйте, пожалуйста, жутко интересно узнать полную картину.

Ссылка на опрос: https://gtw.vc/surveyrusp

Опрос анонимный. Но авторы обещают, что со всеми, кто примет участие и оставит свои контакты (шарить в паблик не будут!) – не только поделятся результатами, но и дадут доступ к одному решению, которое "поможет вам упростить процесс в будущем".

Результаты я потом опубликую, со мной тоже обещали поделиться.

Еще раз ссылка: https://gtw.vc/surveyrusp

P.S. Забавно, что мне хочется поддержать ребят еще и потому, что я сам сделал рубрику #прораунды в канале, как раз задаваясь похожими вопросами. Это как сериал и полнометражный фильм на одну и ту же тему, очень хочется его посмотреть!

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

04 декабря 2022 10:47

🤡 VCs changing their focus every two weeks in 2022.

Не ожидали меня в воскресенье? Я сам не ожидал.

Но вот увидел в начале недели этот мем и просто не могу 😆

Можно еще придумать другие названия типа "Web3 инвесторы сообщают о 'the next big thing' в Twitter" или типа того.

P.S. Если вам такого плана посты не нравятся, то накидайте недовольных смайлов, ну или меняйте быстро фокус и .... here we go 🤣

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

27 декабря 2022 08:15

NFX’s Generative Tech Open Source Market Map.

Ну что, не пройдем мимо хайпа, друзья? NFX сделали открытую карту (=табличку) со стартапами которые занимаются generation AI.

1/ Всего 466 стартапов, которые подняли более $12B инвестиций, больше всего стартапов работают с текстом (117), но больше всего денег подняли MLOps платформы ($3.75B).

2/ Все сегменты выглядят следующим образом:

– MLOps/Platform

– Text

– Chatbot/Conversational AI

– Audio Yes

– Image

– Video

– Code

– Bio

– Data

– Semantic Search

– Summarization

– Sentiment Analysis

– Game

– Classification

Любопытная табличка, можно по ней полазить, а можно даже кого-то добавить (или добавиться туда самим, если это все про вас).

@

https://www.nfx.com/post/generative-ai-tech-market-map

#AI #research

Читать полностью…

proVenture (проВенчур)

26 декабря 2022 09:35

Top 31 Venture Capital firms in London (early-stage).

Платформа для автоматизации юридических процессов стартапов SeedLegals сделала подборку 31 венчурных фирм, которые работают в Лондоне. Фокус – ранние стадии. Вы уже достаточно изощренные читатели, поэтому для вас это полезно для того, чтобы сверить часы – кто же активен в Лондоне. Есть как крупные имена, так и нишевые локальные фирмы.

Поехали!

1/ 2150

2/ 7Percent

3/ Accel Partners

4/ Amadeus

5/ Anthemis

6/ Ascension

7/ Balderton Capital

8/ BGF Growth Capital

9/ Connect Ventures

10/ Crane

11/ Downing Ventures

12/ Episode 1

13/ Entrée Capital

14/ Felix Capital

15/ Fuel Ventures

16/ Frontline Ventures

17/ Future Planet Capital

18/ Hoxton

19/ Index Ventures

20/ LocalGlobe

21/ MMC Ventures

22/ Notion Capital

23/ Octopus Ventures

24/ Parkwalk Advisors

25/ Passion Capital

26/ Playfair Capital

27/ Seedcamp

28/ SFC Capital

29/ SpeedInvest

30/ Target Global

31/ Nauta Capital

В самой статье ссылки на вебсайты и немного про фокус. Но не так детально, поэтому для нас важен список прежде всего.

@

https://seedlegals.com/resources/top-london-vcs/

#investors

Читать полностью…

proVenture (проВенчур)

23 декабря 2022 08:17

🔥 Guide to Growth Metrics from a16z.

a16z выкатил прикольную даже не заметку, а мини-портал! Там можно сравнить себя по метрикам с компаниями, которые проходили через a16z, в зависимости от типа бизнеса.

Все это вот тут: https://a16z.com/growth/guide-growth-metrics/

Нужно выбрать: вертикаль (например, Enterprise) >>> потом формат продаж (например, top-down) >>> потом тип софта (например, Application) [да, не для софта бенчмарков нет] >>> затем размер (выбираем <$20M ARR, шаги тут достаточно большие, да уж).

Получаем бенчмарки:

1/ ARR Growth:

– 25% percentile: 123%

– 50% percentile: 185%

– 75% percentile: 331%

– 90% percentile: 611%

Отмечу, что это темп роста, а не темп прироста. То есть, 75% percentile растет в 3.31х в год и прирастает +231% в год.

2/ Retention

Gross Dollar Retention:

– Отстающие: 85%

– На уровне: 90%

– Опережающие: 95%

Net Dollar Retention:

– 25% percentile: 128%

– 50% percentile: 149%

– 75% percentile: 153%

– 90% percentile: 157%

3/ Gross Margin:

– 25% percentile: 57%

– 50% percentile: 68%

– 75% percentile: 83%

– 90% percentile: 86%

4/ Free Cash Flow margin (фактически – сколько прожигается денег поверх выручки):

– 25% percentile: -350%

– 50% percentile: -200%

– 75% percentile: -87%

– 90% percentile: -44%

5/ Окупаемость CAC:

– Отстающие: 25М

– На уровне: 18М

– Опережающие: 12М

6/ Magic Number (обязательно посмотрите определение): > 0.75

7/ Rule of 40 (=рост выручки + free cash flow margin)

– 25% percentile: -60%

– 50% percentile: 55%

– 75% percentile: 126%

– 90% percentile: 245%

8/ Revenue burn multiple (чистый burn в этом году / прирост выручки в этом году)

– 25% percentile: -3.00х

– 50% percentile: -2.40х

– 75% percentile: -0.95х

– 90% percentile: -0.45х

9/ ARR per FTE

– 25% percentile: $64K

– 50% percentile: $84K

– 75% percentile: $128K

– 90% percentile: $167K

Меняйте вводные под себя и смотрите, достаточно любопытно сравнить себя с облаком проектов, находящихся в фокусе a16z.

@

#benchmarks #saas

Читать полностью…

proVenture (проВенчур)

22 декабря 2022 08:48

Карта стартап студий.

В продолжение вчерашнего поста по поводу студий. Если вам интересно, какие студии оперируют в вашей локации, то зайдите на сайт: https://www.enhance.online/startup-studio-map/

Enhance Ventures сами являются venture builder, и составили такую веселую карту. Посмотрю пару любопытных отдельно стоящих и выделяющихся локаций:

– Казахстан? Astana Hub https://astanahub.com/

– Азербайджан? Technovate http://www.technovate.az/

– Маврикий? VentureBuilder https://www.venture-builder.com/

В общем, заходите и ищите под себя, если для вас актуально.

@

#howtovc

Читать полностью…

proVenture (проВенчур)

21 декабря 2022 08:15

Чем же стартап студия может быть лучше венчурного фонда?

Предыстория: многие наверняка слышали о таких явлениях, как венчурные студии, venture builders, стартап студии. Это не одно и то же в абсолютном смысле, но по сути своей новая форма получения финансирования.

В этом случае финансовый инвестор, которым все еще является студия, получает относительно бОльшую, чем просто VC фонд, долю в проекте (иногда до 80-90%), подписывается на более длинный цикл инвестиций, чем VC фонд, а также обязуется дать вполне конкретные дополнительные операционные ресурсы в дополнение к деньгам (например, офис, юридическое сопровождение, маркетинг отдел и т.п.). Логика обратная – человек приходит с идеей и вместо того, чтобы эту идею развивать в корпорации, развивает ее независимо, как фаундер, но остальные ресурсы не собирает сам, а ему их дает студия.

Можно углубляться в детали и нюансы (если хотите, чтобы я больше про это написал – пинганите в личку), но у меня концептуально большие сомнения в отношении такой модели. Только некоторые особые ниши считаю разумными.

Но что, если студия конкурирует с VC фондом на его поле? Я слышал от многих, что модель студии лучше, но когда просил дать подтверждения – чем же лучше? Может, доходностью, окупаемостью, выживаемостью проектов и т.п., никто не мог мне привести данные. Ну что, друзья, теперь я вам эти данные даю сам – вы их можете использовать в переговорах с инвесторами.

Поскольку необычно долгое получилось вступление, я ниже приведу только основные выдержки из поста Мэтью Бурриса (NCB Corporation), который много рассказывает о венчурных студиях и их аналогах и из цитируемого им отчета Global Startup Studio Network о венчурных студиях:

1/ В чем факторы преимущества венчурных студий над венчурными фондами? Их 9:

– лучшие таланты: студия может привлечь более качественных специалистов, потому что дают возможность работать с портфелем стартапов, а не с одним стартапом.

– шэринговые ресурсы: таланты, доказанные процессы и рабочая инфраструктура.

– совокупный опыт: все уроки от развития одних портфельных компаний доступны другим, потому что роль студии высока.

– экономика как у фаундера: студия практически как основатель, имеет common stock и большую долю в каптейбле.

– меньшее размытие: студии более эффективны с точки зрения затрат, поэтому требуется меньшее размытие для нового капитала.

– лучше тезисы/идеи: студии не ищут хороших сделок, они ищут хорошие идеи, чтобы самостоятельно строить хорошие венчурные проекты.

– доступ к потоку сделок: инвесторы студий имеют доступ к сделкам студии pro-rata и на follow-on стадиях.

– эффект бренда: на бренд студии работают все сразу портфельные компании, а развитие бренда помогает всем компаниям за счет шэринга ресурсов в развитии бизнеса, найме сотрудников и фандрайзинге.

– интеллектуальная собственность: поскольку студии – мажоритарные или очень крупные инвесторы, они фактически создают IP на себе и имеют возможность защищать свои права на интеллектуальную собственность, чтобы либо защитить бизнес, либо продать их.

2/ В чем выражается результаты преимущества? Смотрите приложенную таблицу:

– Средний IRR: 53% у студий против 21% у традиционных стартапов VC фондов

– CoC: 5.8х у студий против 1.6х у традиционных стартапов VC фондов

– Время с 0 до серии А: 25М у студий против 56М у традиционных стартапов VC фондов

– Время с 0 до seed: 11М у студий против 36М у традиционных стартапов VC фондов

– Время с seed до series A: 15М у студий против 20М у традиционных стартапов VC фондов

В целом можно много вопросов задать к данным тезисам и расчетам (они и задаются в комментариях к посту), но это первый действительно весомый аргумент, который я встретил за долгое время.

Ссылка на пост в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7008433366282752000/

Ссылка на исследование GSSN на [23 страницы]: https://www.gan.co/wp-content/uploads/GSSN_StudioCapitalEfficiency_whitepaper.pdf

@

#howtovc

Читать полностью…

proVenture (проВенчур)

19 декабря 2022 17:15

🌎 22.12 в 19:00 (MSK, UTC+3) состоится Demo Day программы Worldwide Accelerator!

Эта программа была призвана помочь фаундерам подготовить их проекты к прохождению в ведущие американские акселераторы.

В течение трех месяцев команды получали экспертную поддержку от опытных эдвайзеров из международных акселераторов. Ценными знаниями и бизнес-лайфхаками делились успешные предприниматели, среди которых выпускники Y Combinator, Alchemist Accelerator, Berkeley Skydeck.

В итоге на Demo Day выступят стартапы pre-seed и seed стадий из разных уголков мира по направлениям: EdTech, MedTech, E-commerce, AI, MusicTech, Transportation, FinTech, SaaS, Dating.

Финалисты в формате питч-сессии расскажут о своих продуктах, успехах, планах на будущее и поделятся запросами к рынку.

Мероприятие пройдет на английском языке в онлайне с трансляцией в YouTube.

➡️ Регистрация

@

#реклама

Читать полностью…

proVenture (проВенчур)

16 декабря 2022 08:43

Cтартап-акселератор и ВНЖ в Нидерландах. Советы будущим участникам от первого лица.

Мой друг Ярослав Медведев (not8) написал классную статью по поводу того, как оно – поступить и участвовать в акселераторе Antler в Нидерландах.

Antler стал последнее время очень на виду, главная его особенность – туда можно поступить на стадии идеи (совсем pre-seed) и даже без компании и ко-фаундера. Это формат Entrepreneur First, когда акселератор скорее работает с фаундерами, а не со стартапами. Они инвестируют €100К в обмен на долю в 12% от компании (это чистыми – ничего из этого не идет в оплату программы).

В статье Ярослава:

– что нужно делать до программы, как готовиться и как получать референс.

– что делать внутри программы, какие ресурсы есть у Antler и что такое Cuddle Puddle.

– намек на то, что после программы не нужно пропадать, потому что Antler на самом деле – венчурный фонд, который может инвестировать потом после программы и, на самом деле, даже вне(!) программы.

@

https://vc.ru/life/556541-ctartap-akselerator-i-vnzh-v-niderlandah-sovety-budushchim-uchastnikam-ot-pervogo-lica

#accelenrators

Читать полностью…

proVenture (проВенчур)

14 декабря 2022 17:15

Как лидеру позаботиться о команде и себе в 2023 году?

Именно под эгидой такой темы предпринимательское комьюнити U Skillz запускает 19 января онлайн-кэмп U Leaders.

Во-первых, почему я об этом рассказываю? Я ооооочень уважаю Диму Фалалеева и его команду. Я был пару раз на кэмпах, которые они делали и делают оффлайн. И я хочу сам попасть на онлайн-кэмп сейчас, потому что, цифры цифрами – но иногда нам всем (даже мне) интересно подумать про свой настрой, про эмоции, про драйверы этих эмоций и про смыслы. Без инфобиза и коучинга, искренне. Может быть, мы что-то еще дополнительное придумаем с Димой.

Во-вторых, что это будет? Это будет 5 эфиров с фаундерами и СЕО глобальных компаний под общей темой (см выше) + общий чат для общения участников с рэндом-механикой знакомства, для нетворкинга самое то!

Где можно узнать подробнее и зарегистрироваться? Тут: https://conf.uskillz.com/leaderandteam

🗓 Поскольку начало уже скоро (в следующий понедельник, 19 декабря), то отмечу, что 19-го будет открытая стартовая встреча, где ребята поговорят с фаундером App In The Air Байрамом Аннаковым и экс-руководителем Альфа Банка Алексеем Мареем о том, как планировать, когда не очень понятно, можно ли вообще планировать.

Ниже привожу другие темы онлайн-кэмпа:

💡 Ваше здоровье: сначала маску на себя, потом на команду.

💡 Как сфокусироваться на самом важном.

💡 Распределённые команды: целого мира много.

💡 Давление “снаружи”: как работать с командой.

💡 Культура и ценности: это работает.

❗️ Друзья, специально для нас с вами есть промокод PROVENTURE на скидку 30% на участие. Обращаю внимание – не (!) реклама, у меня все честно, читайте принципы в закрепах.

Еще раз ссылка на регистрацию тут: https://conf.uskillz.com/leaderandteam

@

#events #партнерство

Читать полностью…

proVenture (проВенчур)

13 декабря 2022 17:15

How to break into startup world? Обратите внимание на программу Master of Startup Administration!

Многие задумываются над тем, чтобы запустить стартап – не просто свой бизнес, а именно стартап. Но как правильно начать и не допустить ошибок? Запуск стартапа – это отдельный challenge, даже если вы очень опытный управленец, финансист, отраслевой эксперт, супер-инженер или даже собственник lifestyle бизнеса! В этом мире все по-другому!

Программа Master of Startup Administration от венчурного фонда Starta VC — ваш пропуск в мировое стартап-сообщество 🚀

Задача программы от Starta VC не научить вас всему – это невозможно, обещать это было бы нереально! Но после программы вы научитесь думать как успешные предприниматели, получите важные паттерны, ресурсы и нетворк. По словам организаторов, работа с экспертами программы MSA поможет вам сократить время от идеи до результата в 5 раз!

За время обучения вы:

✅ Пройдете путь от идеи до презентации своего стартапа перед инвесторами

✅ Попадете в сообщество и поучаствуете в нетворкинг-сессиях с фаундерами активно развивающихся стартапов на рынке США

✅ Установите полезные связи на офлайн-буткемпе в Нью-Йорке

✅ Будете учиться у выпускников YC и 500 Startups, фаундеров с несколькими экзитами и американских инвесторов

✅ Решите насущные проблемы реального стартапа в США в формате кейс-стади: привлечение инвестиций, клиентов и развитие продукта

Количество мест ограничено! Ближайший поток стартует 11 января.

Оставить заявку можно на сайте программы, не откладывайте!

@

#реклама

Читать полностью…

proVenture (проВенчур)

12 декабря 2022 17:15

🔥🔥🔥 Powerful table: takeaways from profiles of startups successfully raised Series A.

Энди Во (Aidos Capital Partners) выложил достаточно интересную табличку, где рассмотрел данные по стартапам, которые привлекли раунд А за последние 5 лет в США. Все в разрезе моделей бизнеса. Табличка небольшая, но очень интересно посмотреть на данные.

1/ Всего в анализ попало 179 стартапов, больше половины (99) – это SaaS, далее идет транзакционные модели, CPG, маркетплейсы и т.п. Это первый момент: конечно, SaaS стартапов большинство и, самое главное, что инвесторы больше любят SaaS стартапы no matter what.

2/ Какой должен быть размер бизнеса к Series A? Brick & mortar бизнес должен быть в 2 раза больше SaaS к раунду, SaaS имел $2.3M, а оффлайн бизнес - $5.5M. Больше всех должен быть subscription box (это когда вы высылаете коробки или боксы те самые по подписке - >$10M, но там только 1 кейс, не репрезентативно совсем).

3/ На какой размер раунда можно рассчитывать? Меньше всего поднимают services, e-commerce и advertising. И если на adtech и сервисные истории, наверное, тратят просто меньше, то почему так мало в e-commerce, я не понимаю. Там же оборотный капитал, очень важно иметь больше денег. Но это проблема фаундеров, получается, нужно много, но много не поднять.

4/ Какая оценка? Hardware + SaaS имеют самую высокую оценку. Но это происходит из-за того, что они поднимают самые большие деньги ($6.5M и аж $8.5M в случае standalone hardware). Приходится соглашаться на более высокую оценку инвесторам, чтобы не демотивировать фаундеров.

5/ Revenue multiple – какая же относительная оценка? 9.6x для SaaS – это последние 5 лет, не знаю, какого влияние прошлого года на эту среднюю. Но тем не менее референс. Просто подвал у brick & mortar историй – 1.8х, а выше всего у hardware + SaaS опять – 20.9х (опять приходится идти на компромис). Еще обращу внимание на маркетплейсы с 12.8х и e-Commerce с 5.1х.

Вот такая интересная табличка – какая маленькая, а сколько интересного можно узнать из нее.

@

https://www.linkedin.com/feed/update/urn:li:activity:7006709733139042304/

#SaaS #valuation

Читать полностью…

proVenture (проВенчур)

09 декабря 2022 09:29

🚀 8 вопросов по раунду #35 – блиц для основателей стартапов.

Текущий 35-й выпуск #прораунды расскажет о сделке, которая закрыта была в стелс-режиме. Раунд в $900K, который поднял WeGoTrip, не анонсировался, хотя на таком рынке это само по себе повод. А инвесторами выступили Joint Journey Сергея Дашкова, генеральный директор Tripster Борис Плотица и другие инвесторы. Уважаемые СМИ, дальше подхватывайте сами.

А я поблагодарю фаундера Александра Головатого за ответы на блиц-опрос по поводу раунда. Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Со всеми подходами к раунду в сумме потратил около 5 месяцев.

2. Со сколькими инвесторами общались?

Всего 184 контакта было.

3. Топ-3 причины, почему вам говорили нет.

— Нет компании в США/Дэлавере, для этого фаундеры уехали из России и получили ВНЖ в других странах, что позволило зарегистрировать компанию в США.

— Ранняя стадия для фонда. Но за время фандрайзинга мы удвоились в деньгах и стали соответствовать.

— У фондов либо уже есть инвестиции в тревел и больше в этот сегмент не смотрят, либо просто в сегмент не тревела не смотрят.

4. Топ-3 качества хорошего инвестора для вас.

— дает полную и честную обратную связь без шаблонных фраз с самого начала коммуникации вне зависимости от своего решения об инвестировании. Из 184 таких было до 10.

— помогает всем, в чем компетентен после захода на борд.

— стремиться поддерживать мотивацию фаундеров.

5. Через сколько месяцев планируете следующий раунд?

Мы продолжаем фандрайзить (готовы поднять до $3M).

6. Какой runway у вас оставался перед текущим раундом?

По текущему бизнес-плану runway на 10 месяцев, но все может меняться.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Инвесторы, которые уже на борде помогали в меру своих компетенций. У нас со всеми smart-money.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

У меня не такой большой опыт и я сам постоянно их ищу. Могу лишь порекомендовать обратиться к коллегам из DEPO Ventures, очень открытые ребята и у них есть годные материалы для фаундеров.

@

Читать полностью…

proVenture (проВенчур)

08 декабря 2022 10:08

✅ Поддержите на Product Hunt трекер налогового резидентства для цифровых кочевников и не только!

Мои друзья из Been сегодня делают лонч на Product Hunt, искренне прошу их поддержать! Но не потому, что они мои друзья, а потому, что делают они очень классную штуку. Последние годы очень многие становятся по стилю или по факту цифровыми кочевниками – путешествуют, работают, если не живут в дороге, то уж точно много где перемещаются. А потом возникает вопрос, а где платить налоги? Где я резидент?

Так вот Been – это трекер налогового резиденства для диджитал номадов, благодаря которому они смогут взять самое лучшее из свободного перемещения по всему миру и избавить себя от рисков двойного налогообложения, депортации, штрафов, а также сэкономить на услугах налоговых консультантов. Самая главная функция этого приложения – предупредить риск до его возникновения, а не работать с фактом наступления.

Для начала ссылка на Product Hunt: https://www.producthunt.com/posts/been-beta

Теперь рассказываю детали.

У ребят готова первая версия приложения, которая дает следующие возможности:

– возможность трекать вашу локацию: Been проконсультирует о вашем налоговом резидентстве, отвечая на вопрос, где и в каком количестве нужно будет платить налоги;

– посмотреть базу данных с налоговой информацией по 60 странам: вы всегда будете в курсе изменений законодательства и вам не придется переплачивать;

– скачать расширенные и структурированные отчеты о поездках: их можно использовать для налоговых консультаций;

– нотификации: получите уведомление до того, как вы станете налоговым резидентом страны и по другим событиям, связанными с налогообложением.

И последнее, но не менее важное (цитирую авторов, потому что это их вдохновение!): “с Been вы получите чувство свободы и спокойствия по поводу юридических аспектов”.

Еще раз ссылка для аппвоутов на Product Hunt: https://www.producthunt.com/posts/been-beta

❗️ Ну и в дополнение, я договорился об отдельной скидке для вас, дорогие читатели. По промокоду PROVENTURE30 первые 100 пользователей получат скидку 30% на годовую подписку. К сожалению, AppStore не такой шустрый, и пока build с возможностью внесения промокодов еще не прошел ревью, обладатели яблокофонов могут написать с вашим промокодом Илье @ – подтверждайте ваши аппвоуты для получения скидки, и она будет вам дана сразу же, когда build будет одобрен.

@

#producthunt

Читать полностью…

proVenture (проВенчур)

07 декабря 2022 09:26

🔥 B2B go-to-market benchmarks 2022.

Я нашел еще один интересный ресурс для вас – платформа Dreamdata подготовила отчет по бенчмаркам по go-to-market. Основаны бенчмарки на данных 414 клиентов Dreamdata. Данные по B2B SaaS моделям в основном.

Сама статья тут: https://dreamdata.io/blog/b2b-go-to-market-benchmarks-2022

1/ Time-to-revenue в среднем достигает 192 дней (это более 6 месяцев), то есть, цикл продаж очень длинный. По типам бизнесов это

– B2B Commercial & Professional Services: 105 дней

– Media: 115 дней

– B2B SaaS: 233 дня

2/ Есть разбивка по типам таргетируемых клиентов (крупные клиенты требуют на 40% больше времени):

– Small (<50): time-to-revenue для этой группы 147 дней

– Medium (51-250): time-to-revenue для этой группы 135 дней

– Large (>250): time-to-revenue для этой группы 242 дня

3/ В США время до сделки 117 дней, а в Европе – 199 дней.

4/ В среднем стартап делает 31 касание с клиентом для закрытия сделки. Меньше всего в Media (на 50% ниже среднего) и в сегменте малых клиентов (на 29% меньше).

– B2B Commercial & Professional Services делают 29 касаний

– Media делают 15 касаний

– B2B SaaS делают 34 касания

5/ При этом по типам таргетируемых клиентов ситуация выглядит так:

– Small (<50): 22 касания

– Medium (51-250): 35 касаний

– Large (>250): 29 касаний

6/ Сколько стейкхолдеров участвуют в принятии решений? Меньше всего в Media и в небольших компаниях (что логично).

– B2B Commercial & Professional Services имеют 2.1 стейкхолдера

– Media имеют 1.5 стейкхолдера

– B2B SaaS имеют 2.3 стейкхолдера

И по типам компаний

– Small (<50): 2 стейкхолдера

– Medium (51-250): 2.3 стейкхолдера

– Large (>250): 2.4 стейкхолдера

7/ Бонус! А что с каналами? В кейсах, где первое касание происходит через сайт, тратится на 63% меньше времени на привлечение клиента, но требуется бОльшее количество каналов.

– Paid каналы: 87 дней (<4 каналов)

– Social: 222(!) дня (>4 каналов)

– Review Site: 70 дней (>4 каналов)

@

#saas #banchmarks

Читать полностью…

proVenture (проВенчур)

05 декабря 2022 09:33

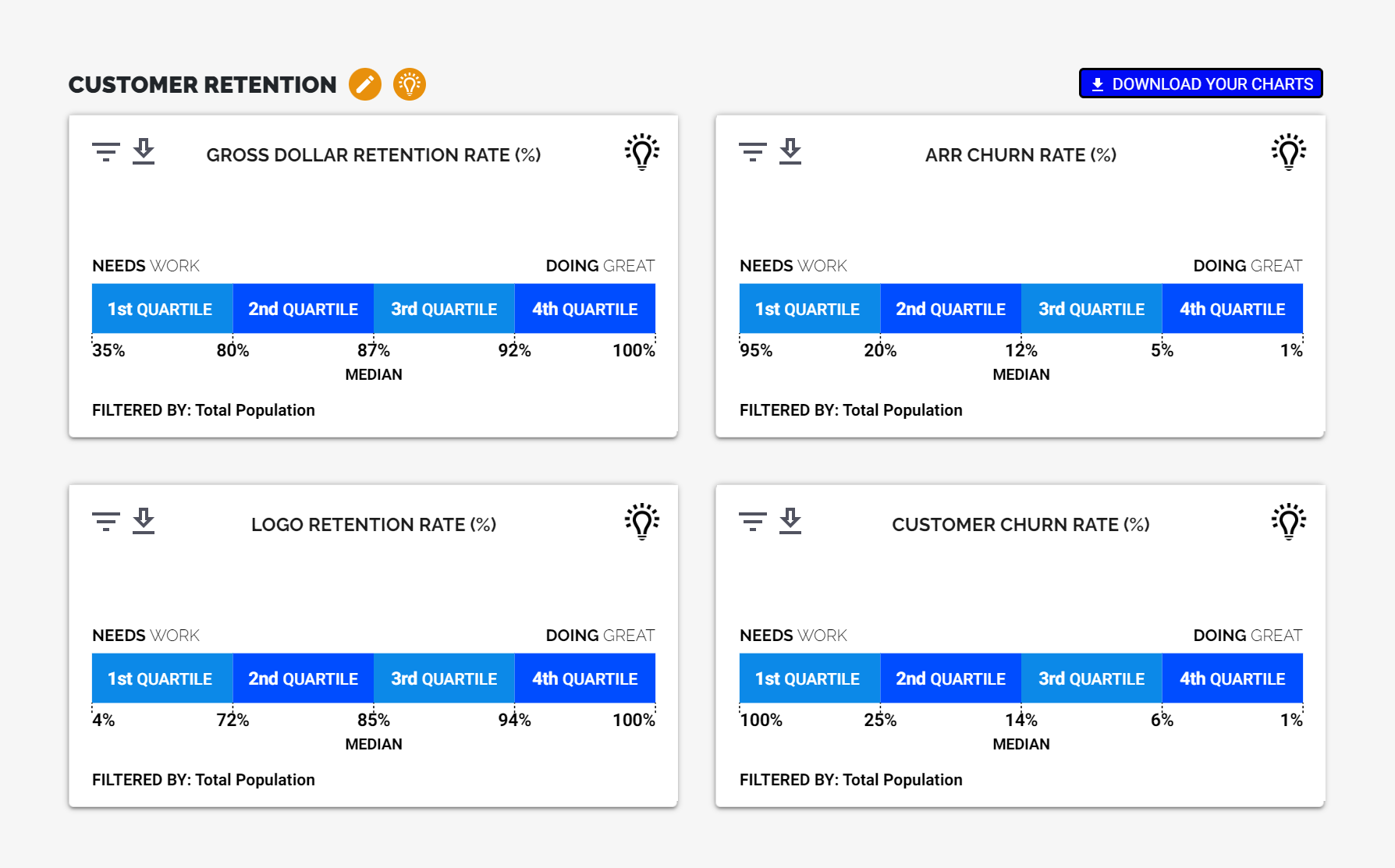

🔥 RevOps B2B SaaS Benchmarks: Report & Benchmarking Tool.

Хотел я с вами поделиться отчетом от RevOps, который должен конкурировать с OpenView. Почему? Да потому, что они сделали B2B SaaS Benchmarks Report 2022. Но только почитал его и понял, что данные у них за 2021 год, поэтому стало немного обидно. Однако полистал я сайт RevOps и нашел кое-что интересное.

1/ Тем не менее начну с отчета по бенчмаркам. Там 878 B2B SaaS стартапов в выборке.

– Средний рост 42% [детальнее: например, $1-5M ARR компании растут от 25% до 80% при средней 46%]

– CAC Payback Period: 16 месяцев [детальнее: период все время растет с ростом бизнеса, но у >$100M ARR компаний он очень широкий – от 7 до 22 месяцев (20 месяцев в среднем), ну и посмотрите по ACV – чем выше ACV, тем дольше окупаемость]

– Retention: 87% GDR и 105% NDR [ детальнее: например, самый высокий GDR у <$1M ARR компании, от 80% до 100% и в среднем 90% GDR, а самый высокий NDR у $20-50M ARR компаний, от 100% до 113% и в среднем 110%]

– EBITDA: 0% медиана [ детальнее: например, EBITDA положительная только (внезапно) у $1-5M ARR компаний (20%) и у >$100M ARR компаний (25%)]

– CLTV vs CAC Ratio: средние от 3x до 4.2x по сегментам, а широкая воронка по границам от 1.5х до 6.2х

– Читайте там много других показателей по Margins, per FTE показатели, метрики по расходам, ARR Growth и так далее

Его можно скачать тут: https://drive.google.com/file/d/1Kjbt75NEPRjKK63pI_ULJokEL9L2kIf7/view

Про него можно прочитать в посте Рея Райка (у него классные посты по бенчмаркам разным, кстати): https://www.linkedin.com/feed/update/urn:li:activity:7004080329309192193/

Для удобства также сам файл с отчетом [на 48 страниц] в сообщении ниже.

2/ Cразу в том же посте расскажу о том, почему реально захотел написать этот пост. У RevOps есть тул для онлайн бенчмаркинга: https://saaskpibenchmarks.com/dashboard

– Вводите профиль компании: рынок, фокус, размер контракта, модель продаж и т.п. и получаете бенчмарк.

– Бенчмарки по customer acquisition, retention, expansion, operational efficiency, capital efficiency

– В приложенном рисунке customer retention бенчмарки для <$1M SaaS компании на рынке США. Вы идете хорошо, если у вас >92% GDR, <5% ARR Churn, >94% logo retention (это в количестве клиентов), <6% customer churn

В общем, очень классно, прям мне понравилось, удобно.

❗️P.S. На сайте RevOps есть другие отчеты с более узкими бенчмарками: SaaS Performance, Sales Enablement, Usage-Based Pricing, Sales Pipeline, Customer Success, SaaS Financial Reporting, Product-Led Growth, SaaS FinOps Tech Stack, SaaS Financial Reporting Process, Sales Forecasting, Account-Based Programs. Судя по названиям оооооочень полезные штуки, качайте и изучайте!

Ссылка: https://www.revopssquared.com/benchmarks

@

#benchmark #saas

Читать полностью…

proVenture (проВенчур)

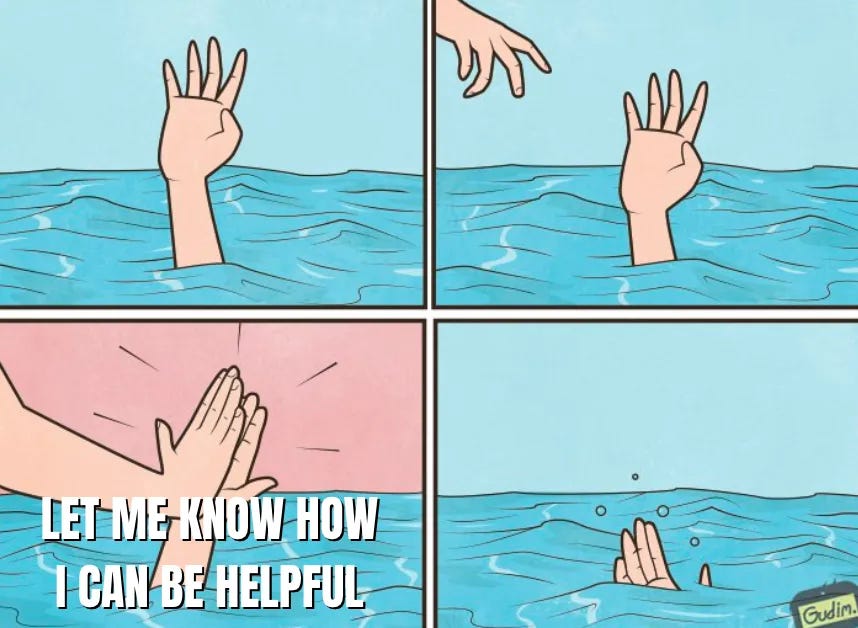

02 декабря 2022 09:56

An Exploration of "How Can I Be Helpful?"

Думал-думал, о чем бы вам написать в пятницу. И либо слишком мудреные топики были, либо слишком пустые. Но тут мне попалась статья, которую я откладывал уже достаточно давно – она на тему value от VC инвесторов. Которого нет.

Вот она: https://investing1012dot0.substack.com/p/the-tales-of-their-usefulness-have

Ее автор – Кайл Харрисов, генеральный партнер венчурной фирмы Contrary.

Почему статья хороша для пятницы?

1/ Можно начать с просмотра вот такого видоса об “огромной” помощи инвесторов, который я взял из статьи: https://twitter.com/TurnerNovak/status/1547020093695135744

2/ Можно понять, что лучше начинать с zero-expectations с инвесторами. Так же, как инвесторы мысленно списывают в ноль инвестицию в стартап на ранней стадии.

3/ Что же все же инвесторы могут дать?

– они дают капитал прежде всего

– они улучшают шансы стартапа (за счет импульса в том числе от инвестиций – но он не длится вечно)

– они могут быть полезны как заинтересованное мнение со стороны

– у них может быть полезный опыт для фаундера (в фандрайзинге или в чем-то еще)

4/ Кайл отмечает, что фаундерам нужно действовать проактивно – “make the ask”. Ваш инвестор – это ресурс, и многое зависит от того, как вы его используете.

Я не пересказывал статью в этот раз, это очень вольное саммари. Прочитайте сами, если вам интересно углубиться.

@

#howtovc

Читать полностью…

18617

18617

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}