proVenture (проВенчур)

26 декабря 2023 16:55

Про международные продажи из первых уст.

Мой знакомый предприниматель Александр Беренов запускает классный курс по международным продажам, про который я хотел бы вам рассказать.

Но для начала немного личного про Александра. Мы с ним познакомились первый раз на одной из конференций GoTech (да, была такая давным давно), он тогда делал проект InspectorCloud – проект тогда был на более ранней стадии, чем то, что я смотрел, но я за ним пристально следил, к 2021 году он привлек $1.4M инвестиций, добрался до $2M выручки и попал в батч S21 от YC. Александр сделал экзит в 2023 году. Я следил не только за проектом, но и за основателем – всегда открытый, резкий, честный и решительный.

Уже скоро стартует мастер группа для предпринимателей и менеджеров, которые выходят на иностранные рынки, где он расскажет, как получить первых клиентов и запустить повторяемые продажи.

Почему Александру стоит верить?

▪️13+ лет в международных продажах.

▪️23+ стран, включая 🇺🇸🇬🇧🇩🇪🇫🇷🇸🇦🇦🇪🇰🇿🇬🇶🇹🇷🇵🇪🇨🇱🇨🇴

▪️Фаундер Inspector Cloud, до этого Hyundai Electrosystems и Ranberry.

▪️$1.4M инвестиций, $3M выручки (уже сейчас), 50+ человек в команде, опыт в YC и экзит!

👉 Подробнее про его опыт по этой ссылке.

👉Описание курса, стоимость и отзывы — вот по этой ссылке.

👉 Записаться на курс или задать вопросы можно напрямую @.

P.S. Осталось два места.

@

#реклама

Рекламодатель: ИП Беренов Александр Николаевич

erid=2SDnje2RAHn

Читать полностью…

proVenture (проВенчур)

24 декабря 2023 15:39

✅️ Поддержите новый запуск Spiritme на ProductHunt!

Я уже рассказывал вам про Spiritme – тех самых ребят, которые делают цифровых аватаров. Они расширили функционал до создания уникальных маркетинговых видео с помощью AI.

Почти 10 месяцев назад я писал про их первый лонч на ProductHunt, ребята рассказывают, что за это время у них появилось ~65К пользователей и ~1К платящих клиентов (в основном в США), круто! 🎉

Цель Spiritme – помочь маркетинговым агентствам в создании впечатляющих inbound маркетинговых видео. Чтобы сделать генерацию видео еще проще, они сделали новую фичу – Spiritme AI ScriptWriter. Теперь, вместо того чтобы начинать видео с нуля, можно стартовать с презентации. Spiritme сам сгенерирует текст из контента презентации, останется только нажать Generate!

❗️Для проголосовавших ребята дают 20% скидку на все продукты. И одну минуту бесплатной генерации видео.

👉 Поддержать можете тут: https://www.producthunt.com/posts/spiritme-ai-scriptwriter.

P.S. И еще кое-что: Spiritme дает вам возможность персонализировать и локализовать видео созданные из презентаций. Ребята говорят, что если загрузить свой дэк и попросить сервис сгенерировать видко даже на другом языке, например, на французком, то все будет классно работать. Я еще не пробовал, но побегу пробовать, и вы попробуйте, расскажите мне в личку @ про результат, очень интересно!

@

#producthunt

Читать полностью…

proVenture (проВенчур)

19 декабря 2023 08:57

🚀 8 вопросов по раунду #45 – блиц для основателей стартапов.

45, в канале рубрика #прораунды опять. Подводка короткая, потому что Никита Корниенко из Simple Estate рассказывает про свой раунд на 30М рублей от Kama Flow, Malina МС и AYR Capital явно выговаривался, накипело в эти непростые времена – давайте послушаем про его опыт сразу, а то в пост не влезет.

1. Сколько у вас занял период сфокусированного фандрейзинга?

Активно заниматься фандрейзингом я начал в мае 2023 г., а закрыли сделку только в декабре – то есть 7 месяцев. Правда за это время были периоды, когда приходилось отвлекаться на более приоритетные задачи, но параллельно все равно процесс шел все 7 месяцев.

2. Со сколькими инвесторами общались?

Верхний уровень воронки (включая холодные письма без ответа) составил 115 фондов / корпораций / частных инвесторов. До полноценного диалога дошло около 20 инвесторов.

3. Топ-3 причины, почему вам говорили нет.

▪️Больше не инвестируем в Россию;

▪️Больше не инвестируем в Россию;

▪️Больше не инвестируем в Россию.

4. Топ-3 качества хорошего инвестора для вас.

На современном венчурном рынке РФ (он мертв) требования к инвесторам сильно снижаются. Поэтому наличие денег и возможность их инвестировать - этого уже достаточно для "хорошего" инвестора. Хотя нам удалось всё-таки собрать раунд из 3-х первоклассных венчурных фондов (Kama Flow, Malina VC и AYR Capital) с институциональным подходом, высокой экспертизой и получить именно "smart money".

Я ценю в инвесторах прежде всего:

▪️экспертизу;

▪️институциональный подход; и

▪️нетворк, который может помочь в развитии компании.

5. Через сколько месяцев планируете следующий раунд?

Сейчас мы ещё в процессе привлечения синдиката от частных инвесторов в размере 10-20М руб. в рамках текущего раунда. Закрытие сделки, очевидно, уже пройдет в новом году.

После его завершения, скорее всего больше не будем привлекать новых венчурных денег, так как планируем выйти на безубыточность в ближайший год и далее развиваться органически.

6. Какой runway у вас оставался перед текущим раундом?

Учитывая срок его привлечения в 7 месяцев (намного дольше, чем я планировал), оставалось на 2-3 месяца работы в полноценном режиме (с маркетингом и разработкой). Если убрать маркетинг и разработку, то компания уже в безубытке и могла бы работать без внешнего финансирования, но с ограниченным ростом.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

От большинства агентов не было никакой пользы. Существенная помощь была от текущего инвестора AYR Capital (Абдул, спасибо тебе!), который сейчас выступает синдикатором в сделке с частными инвесторами. Malina VC узнали про наш проект от коллег из Московского Инновационного Кластера (МИК), поэтому им тоже спасибо!.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Использовать любые способы. Большинство венчурных фондов, которые раньше были на слуху в РФ, больше не инвестируют в России. Но на их место приходят новые и нужно "попадать к ним на радары". Инвестиции могут прийти из совершенно неожиданных источников. Поэтому широкая воронка приносит результаты.

Но при этом, конечно же, не забывать и про точечные знакомства / контакты через текущих инвесторов и партнеров.

И конечно же, важен сам стартап, его бизнес-модель, его развитие и грамотная презентация всех его преимуществ.

👉 Про сам раунд можно подробнее прочитать тут: https://incrussia.ru/news/simpleestate/

@

Читать полностью…

proVenture (проВенчур)

14 декабря 2023 10:45

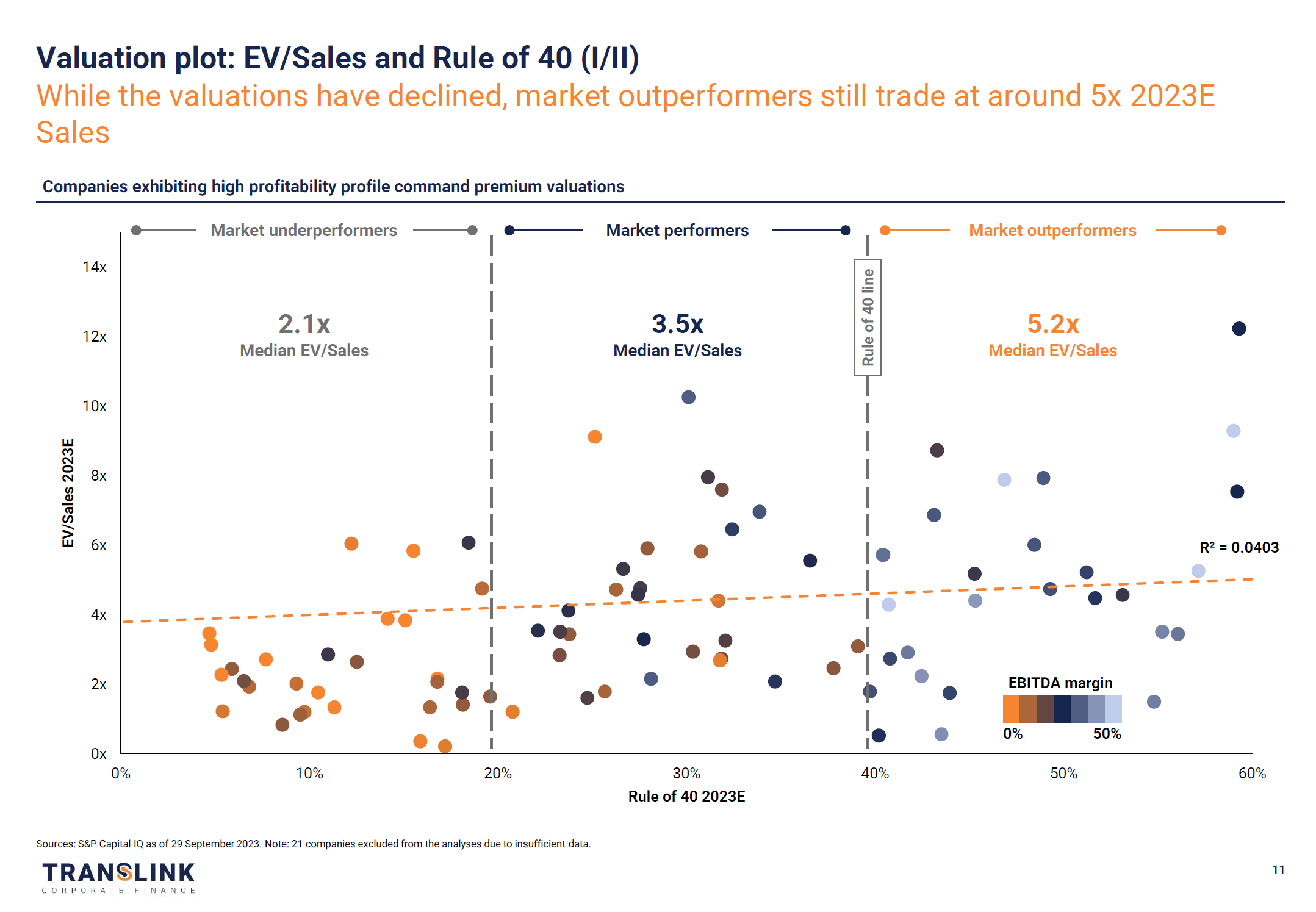

SaaS Valuation Update Report Q3 2023.

Недавно прочитал пару отчетов от европейского инвестбанка Translink Capital, которые:

👉 Выпускают квартальные отчеты по оценкам в SaaS; и

👉 Сделали свой индекс SaaS Valuation Index.

На что можно обратить внимание:

1/ Их отчеты интересны тем, что они сфокусированы на компаниях среднего размера в Европе. В индексе 130+ компаний, 35% Nordics, еще 25% в остальной Европе, 30% в США и 10% другие регионы. Да, это публичные компании несмотря на то, что Translink фокусируется на private markets.

2/ Что с референсами по мультипликаторам?

▪️Market outperformers: 5.2x EV/Sales;

▪️Market performers: 3.5x EV/Sales

▪️Market underperformers: 2.1x EV/Sales

3/ Rule of 40: важен и рост, и прибыльность. Корреляция с Rule of 40 метрикой не такая высокая (R² = 0.2286), зато по графику видно, что высоко оцениваемые компании имеют выше EBITDA margin. А вот корреляция с NRR достаточно высокая (точнее Rule of 40 x NRR, там R² = 0.5937).

4/ Еще отдельно Translink показывает данные по Nordics M&A transactions, там EV/Sales ~4.5x.

5/ Глянул для сравнения на SaaS Capital Index, о котором писал тут, там сейчас уровень 6.9х. Дико, получается, что никакой премии за небольшие компании – американские большие компании обгоняют по оценке небольшие европейские (и американские небольшие, возможно, тоже обгоняют – Translink в своем отчете пишет, что средний мультипликатор по ним 4.7х).

Два отчета, один на [23 страницы], а второй на [30 страниц] в сообщениях ниже.

@

#saas #benchmarks

Читать полностью…

proVenture (проВенчур)

07 декабря 2023 15:20

The 2023 European Deep Tech Report.

Просто огрооомный отчет от Dealroom при помощи Lakestar и Walden Catalyst на тему того, как в Европе развивается Deep Tech стартапы. Поскольку отчет огромный и напрямую это не моя тема, я приведу только те моменты, которые просто показались мне любопытными.

1/ В цикле технологий 2020е и далее биотехнологии отыграли свое, в будущем:

▪️Artificial Intelligence;

▪️Future of Compute;

▪️Space Tech;

▪️Novel Energy;

▪️Computational Biology.

2/Несколько разрозненных фактов из отчета:

▪️В среднем Deep Tech стартапам нужно на 35% больше времени (3.5 года) и на 48% больше денег ($13.8М), чтобы добраться до выручки в $5M, чем обыкновенным стартапам;

▪️Всего 31 юникорна в Deep Tech сегменте в Европе;

▪️$4.2B инвестировали в Deep Tech в Европе в 2023 году против $4.3B годом ранее;

▪️Generative AI в этом году наскреб $364M инвестиций;

▪️Выходы – огромные $60B за счет IPO Arm на $54.5B;

▪️Спрос на вычислительные мощности растет х2 каждый 2 месяца;

3/ В среднем больше патентов делают Deep Tech стартапы, а также чаще выходят из университетов. Топ-5 университетов Европы по количеству созданных заметных стартапов его бывшими сотрудниками и учеными:

🇨🇭 ETH Zurich: 734;

🇬🇧 Oxford: 708;

🇬🇧 Cambridge: 510;

🇩🇪 Technical University Munich: 410;

🇨🇭 Swiss Federal University of Technology Lausanne: 345.

4/ В приложении к посту слайд с топовыми инвесторами со стадии Pre-Seed до Series C. Всего там 83 инвестора на карте, очень прилично.

5/ Отдельно есть слайды с топ-10 инвесторов по категориям и стадиям инвестиций. Назову топовых в области Novel AI.

Топ-3 по количеству сделок на ранних стадиях в 2018-2023:

▪️Amadeus Capital Partners: 7;

▪️IP Group: 6;

▪️IQ Capital: 6.

Топ-3 по количеству сделок на growth стадиях в 2018-2023:

▪️Hostplus: 4;

▪️M12: 4;

▪️Tencent: 3 (всего 6 инвесторов с 3-мя сделками).

Сам отчет на [128 страниц] доступен в сообщении ниже и по ссылке: https://dealroom.co/reports/the-european-deep-tech-report-2023

@

#research #ai #unicorns

Читать полностью…

proVenture (проВенчур)

05 декабря 2023 19:18

How, When and Where to Invest – views from VCs and conservative investors.

Это панельная дискуссия на Forbes The Future of Fintech Summit, который будет проходить в Лимассоле уже совсем скоро, 7 и 8 декабря. Заходите послушать, если будете рядом.

👉 Детальная программа доступна на сайте: https://www.fintechexpo.eu/

👉 Предыдущий пост о форуме с анализом спикеров: /channel/proventure/2401

Что нового по поводу самой конференции я также могу добавить?

▪️Уже 45 спикеров представлено на сайта (можете изучить);

▪️Нетворкинг будет организован через мое ❤️ любимое приложение для нетворкинга и встреч Pine;

▪️19 концептуальных выступлений за 2 дня (очень интенсивно!), включая:

🔹 4 Keynote презентаций;

🔹 11 панельных дискуссий.

▪️Будут названы победители Forbes 20 Women in Tech Awards;

▪️А еще будет выступление 🎶 Yann Destal (Modjo).

А что если вы не можете физически быть на Кипре в это время?

Организаторы сделали 💻 онлайн доступ к трансляции, а в Pine можно организовать и онлайн-нетворкинг (я так уже делал на других конференциях), так что подумайте.

👉 Еще раз, детали вы можете найти тут: https://www.fintechexpo.eu/

👉 Больше информации и новости все также доступны в Telegram-канале @

P.S. Дружеский промокод DENIS30 на скидку 30% все еще работает.

@

#events

Читать полностью…

proVenture (проВенчур)

01 декабря 2023 09:15

Чужак в чужой стране: искренние заметки технологического предпринимателя.

Друзья, мой давний знакомый, Артем Москалев, предприниматель и фаундер стартапа IVITECH завел канал в Telegram под названием "Чужак в чужой стране", который я хочу порекомендовать вам. Вот так все просто straight to the point, и именно такой канал по сути.

Для начала оставлю ссылку @.

Артем развивает финтек стартап в области построения моделей альтернативного скоринга и финансирует unbankable сегменты в ЮВА. Начинал с партнером в COVID в июне 2020 года, а потом за 4 месяца вышел на рынок Индонезии, сейчас расширяются на Тайланд и другие страны ЮВА, привлекли раунд (!) в таком безумно сложном 2023 году, подписали крупный банк, подписали inDrive и многое другое.

Я даже когда сам пишу про это, чувствую, что они через огромное число проблем прошли, накопили опыт, и Артему явно есть чем поделиться. Я уже несколько месяцев читаю его канал (почти с запуска).

Итак, о трансформации бизнеса в международный, как не сойти с ума от требований местной регуляторики и менталитета - об этом вы можете прочитать в Telegram-канале Артема. Для примера приведу вам несколько постов:

▪️Об опыте первого фандрейза на международном рынке;

▪️О том, как он “вырвался” на глобальные рынки;

▪️О мифах и правде ведения бизнеса с красным паспортом;

▪️Рецензия на полезные книги;

▪️Рекомендации небанальной литературы.

В общем, ребят, классный контент напрямую от предпринимателя, подписывайтесь на @

P.S. Чтобы у вас появилось ощущение того, насколько необычный человек Артем, я вам приведу перевод того, что написано у него на визитке: “Мечтал работать аниматором в Египте, но не получилось, и теперь строю международный стартап”

Артем, жги! 🔥

@

#реклама

Рекламодатель: Москалев Артем Олегович, ИНН 222109701920

Читать полностью…

proVenture (проВенчур)

29 ноября 2023 10:57

Бизнес релокация: рассылка для российских предпринимателей, которые ведут глобальный бизнес.

Ребята из “Русского Венчура” запускают новую рассылку на тему “Бизнес релокация”. Очень в тему предыдущих постов (про 50К переехавших в Армению).

Ребята собираются писать про “тысячи предпринимателей”, которые релоцировали свой бизнес из России или запустили глобальный бизнес за рубежом за последние полтора года.

👉 Подписаться можно по ссылке.

Как будет структурирована рассылка?

1/ Каждый выпуск рассылки посвящен двум аспектам бизнес-релокации. Например:

▪️как открыть фирму в той или иной стране;

▪️как получать визы для предпринимателей;

▪️как платить налоги за рубежом;

▪️какие преференции предлагает технологическим компаниям различные страны.

2/ В рассылке также есть раздел "дайджест бизнес-новостей" за неделю. В нем редакция:

▪️Отслеживает актуальные изменения в международном законодательстве;

▪️Собирает важные инфоповоды, которые могут оказывать влияние на ведение бизнеса за рубежом.

2/ Третья часть рассылки - это ответы на вопросы подписчиков.

Любой подписчик может задать вопрос, касающийся ведения международного бизнеса и получить ответ в одном из следующих выпусков.

Вот так. Сам канал “Русский венчур” – это эталон новостных каналов про русскоязычных предпринимателей, поэтому лично я уверен, что и рассылка будет топовая! По закону надо маркировать такие посты, но я, честно, рекомендую более чем искренне!

👉 Еще раз ссылка на рассылку "Бизнес релокация".

P.S. Первое письмо уже 1 декабря! Не пропустите!

@

#реклама

Рекламодатель: ИП Пленин Даниил Юрьевич, ИНН 781140154404

erid: 2SDnjdrDd7e

Читать полностью…

proVenture (проВенчур)

28 ноября 2023 12:10

Armenia’s Deep-Tech Dream.

Классная статья от Адриана Хенни (East West Digital News) на Crunchbase, где он анализирует эко-систему Армении. Я провел несколько месяцев в совокупности в Ереване в последнее время, поэтому мне хочется для себя отметить такое хорошее саммари, и еще кивнуть вам по своему опыту, что в статье точно правда.

1/ Сухие факты из статьи:

▪️2.9M население;

▪️5-10М диаспора;

▪️44,000 IT специалистов (~1.5% населения);

▪️~50,000 релоцировалось из России и, скорее всего, остались.

Получается, что примерно на ~50% могло вырасти количество IT специалистов за счет этого при прочих равных.

▪️IT составляет 6% экспорта;

▪️На R&D приходится 0.3% ВВП (во времена СССР доля была на уровне 2%);

▪️~500 стартапов.

▪️18 международных корпораций: Cisco to Deloitte, Oracle, Playrix, Synopsys или VMWare и т.п.;

▪️90% диаспоры за пределами Армении находится в Лос Анджелесе или рядом.

2/ Что еще интересно узнать:

▪️Как минимум 2 юникорна родом из Армении, это ServiceTitan и Picsart. Еще есть целая плеяда на подходе: CodeSignal, Disqo, IntelinAir, Krisp, Renderforest, SoloLearn, SuperAnnotate, Zero Systems. Эти компании не обязательно базируются в Армении, но там как правило есть офис, разработчики и историческое присутствие.

▪️Известные венчурные фонды в стране: BigStory VC, Formula VC, Granatus Ventures, Hive Ventures, SmartGate VC, 3S Ventures. Как правило, они гипер-локальные, инвестируют в тех фаундеров, про которых знают на своем опыте.

▪️Есть еще сообщества бизнес-ангелов типа BANA, FAST, AICA. Есть также местный chapter организации Startup Grind. Такие сообщества активно развиваются.

3/ В статье выделяется отдельно, что предприниматели активно развивают deep tech – глубинные технологии – от робототехники и до космоса. Можете прочитать в статье самостоятельно.

@

https://about.crunchbase.com/blog/armenias-deep-tech-dream/

#research

Читать полностью…

proVenture (проВенчур)

24 ноября 2023 14:52

Все советуют выйти из операционки, но как это сделать?

Сейчас модно продавать идею бизнеса, где фаундер чилит на Бали, а команда сама зарабатывает деньги. Но в реальности собственники не могут уйти в отпуск даже на пару дней, от многих предпринимателей слышал такую проблему и не далее, как вчера от одной своей знакомой.

Можно ли это исправить? И как? Вам расскажет команда управленческого консалтинга up to grade, которые ведут одноименный Telegram-канал @.

Ребята обучают собственников, как нанимать талантливых сотрудников, готовых брать ответственность за свою работу. Их опыт оказался применим в СНГ, Европе, США, Центральной Азии и других регионах. В канале они делятся опытом из своей практики, рассказывают об инсайтах и рабочих инструментах.

Вот несколько примеров классных постов:

🔹 Чеклист по управлению командой;

🔹 Что делать, когда на рынке нет сильных соискателей;

🔹 Какими вопросами отбирать сильных кандидатов на собеседовании.

Посты короткие и емкие, читаются легко, и можно сразу применить на практике.

Еще раз ссылка на канал @.

@

#реклама

Рекламодатель: ИП Гостищев Александр Александрович, ИНН 263517568720

Читать полностью…

proVenture (проВенчур)

22 ноября 2023 16:55

📆 Планируете быть в Лимассоле 7-8 декабря? Давайте встретимся на Forbes The Future of Fintech Summit.

Друзья, я давно собирался на этот ивент. Дело в том, что я знал про него задолго до его анонса, так как познакомился с супер-крутым Дмитрием Досовым в рамках одной из своих предыдущих поездок на Кипр, и он мне рассказал про свои прошлые ивенты в рамках партнерства с Forbes. Рассказал и про то, что планирует делать новый уже на Кипре в Лимассоле, и я точно понял, что хочу поприсутствовать.

👉 Давайте сразу оставлю вам ссылку на программу: https://www.fintechexpo.eu/

Почему The Future of Fintech Summit обещает быть интересным хотя бы на основе голых фактов?

1/ Судя по текущим регистрациям, есть планы по следующему количеству участников:

▪️1,000+ attendees;

▪️40+ expert speakers;

▪️100+ fintech companies;

▪️30+ investors;

from

▪️20+ countries.

2/ Я проанализировал спикеров на сайте (там их пока 37):

▪️Fintech executive: 13 (35%);

▪️Fintech founder: 10 (27%);

▪️Media and research: 5 (14%);

▪️Consultant: 5 (14%);

▪️Fintech investor: 4 (11%).

Очень диверсифицированная выборка, однако. Надеюсь, что будет комплексно и разносторонне

❗️К слову, от организаторов специально для вас есть плюшка – при регистрации до 24 ноября 2023 по промокоду DENIS30 вы получите скидку 30% (доступно 30 билетов с такой скидкой).

📅 Когда и где?

7-8 декабря 2023

The City of Dreams в Лимассоле, Кипр.

👉 Еще раз, детали вы можете найти тут: https://www.fintechexpo.eu/

👉 Больше информации и новости также доступны в Telegram-канале @

Пишите мне в личку @, если планируете быть и хотите встретиться!

@

#events

Читать полностью…

proVenture (проВенчур)

21 ноября 2023 11:01

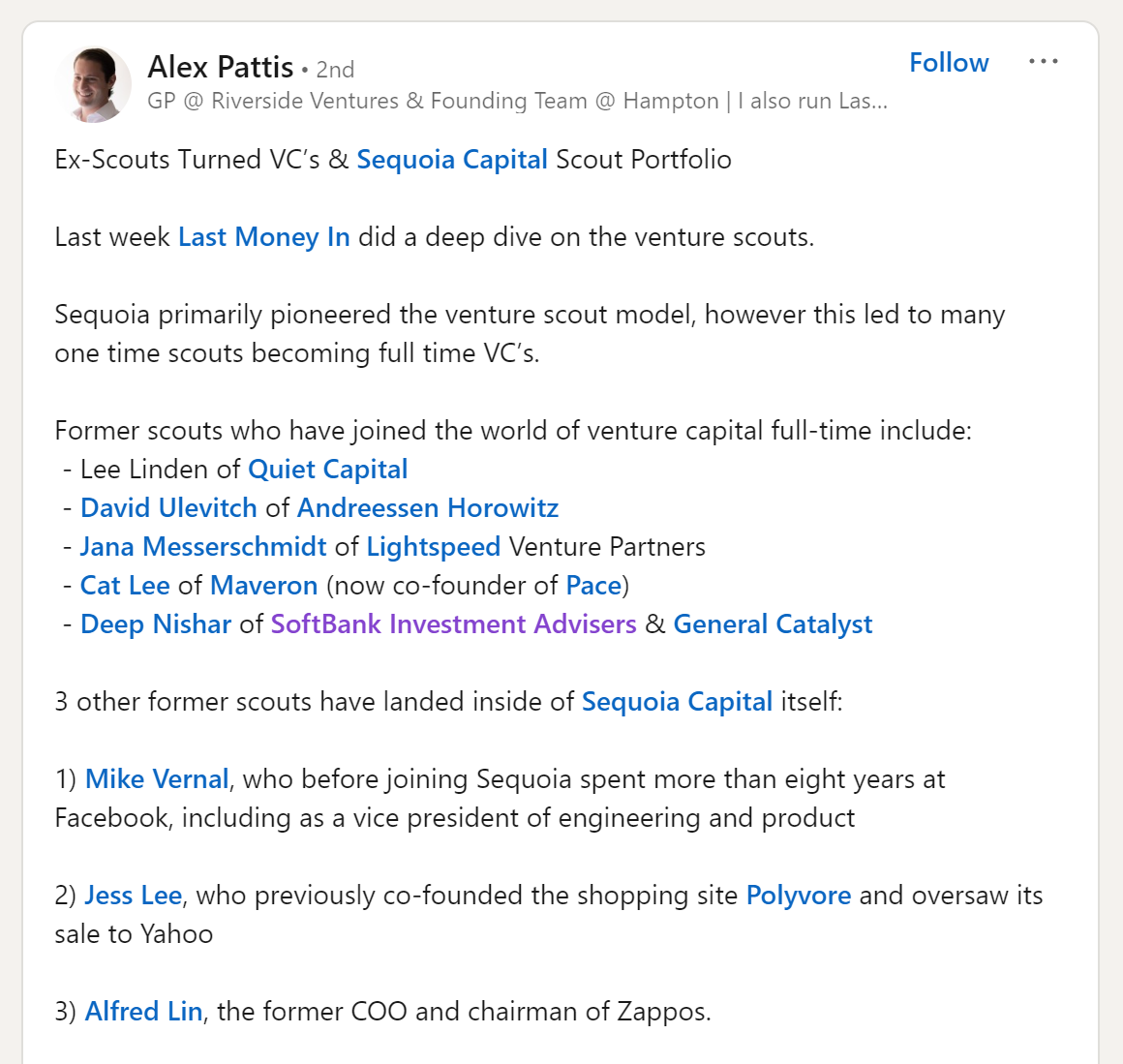

Что такое скаут в венчурном фонде и как им стать?

Меня (действительно) довольно часто спрашивают, как попасть в VC фонд. Один из вариантов – стать скаутом. Мне попались на глаза два классных лонгрида по скаутским программам.

Советую читать в таком порядке:

👉 Venture Scouts Explained.

👉 How to Find a Job as a VC Scout.

На что стоит обратить внимание?

1/ Скауты предназначены для того, чтобы искать сделки. Варианты взаимодействия есть, как правило, следующие:

▪️У скаута есть аллокация от VC фонда (после одобрения);

▪️Скаут может принести сделку за долю в прибыли (долю в carried interest или “кэрри”);

▪️Скаут может приносить сделки синдикатам и клубам за долю в комиссиях и прибыли.

2/ Обычно роль скаута заключается в следующем:

▪️Сорсинг сделок;

▪️Due diligence;

▪️Networking.

3/ Аллокацию на инвестиции выделяют обычно крупные фонды, как правило средний рынок работает по модели 2 из пункта 1 выше. Как правило задача скаута – это сорсинг, за это ему и платят. Все остальное как бы дополнительно, напрямую монетизировать это нельзя.

4/ Сколько скауты получают? Во второй статье из списка выше есть индикативы. Может быть:

▪️Доля в кэрри по конкретной сделке (2.5%-10%). То есть, получили конкретно за то, что принесли в фонд.

▪️Доля в кэрри во всем фонде (обычно зависит от количества сделок. Например, если скаут приносит 1 сделку из 30 ожидаемых в фонде инвестиций, то доля в кэрри может быть равна 10%x(1/30) = 0.33333% от всего пула кэрри).

▪️Денежный бонус за сделку (как правило, 1% от инвестиции).

Чаще всего встречается опция 1 или 2. Первый вариант вроде как логичнее, но второй вариант проще – распределяется общий пул, все заинтересованы в том, чтобы получить кэрри на фонде, а не на конкретных местячковых сделках.

4/ Можно ли найти работу в VC после прохождения скаутской программы. Алекс Паттис (Riverside Ventures), сделав анализ скаутской программы Sequoia, нашел следующие примеры.

Впоследствии присоединились к Sequoia Capital:

▪️Mike Vernal (8 лет провел в запрещенном и экстремистском Facebook);

▪️Jess Lee (ранее основал e-commerce стартап Polyvore и продал его Yahoo);

▪️Alfred Lin (экс- COO в Zappos).

Присоединились к другим фондам:

▪️Lee Linden (Quiet Capital)

▪️David Ulevitch (a16z)

▪️Jana Messerschmidt (Lightspeed Venture Partners)

▪️Cat Lee (Maveron)

▪️Deep Nishar (SoftBank Investment Advisers & General Catalyst)

Сложно делать выводы о массовости таких явлений, потому что программа действует давно и через нее прошли сотни людей, но все же кейсов достаточно много. Надо понимать, что Алекс фокусировался на достаточно сениор позициях.

5/ Какие фонды нанимают скаутов? Давид Тетен (Versatile VC) сделал список из 96 венчурных фондов, которые имеют скаутские программы. В списке:

▪️19 фондов, где известны детали взаимодействия;

▪️77 фондов дополнительно поименованы, но без деталей по условиям взаимодействия;

▪️10 фондов как минимум работают в UK;

▪️7 фондов как минимум работают в Европе.

@

#howtovc

Читать полностью…

proVenture (проВенчур)

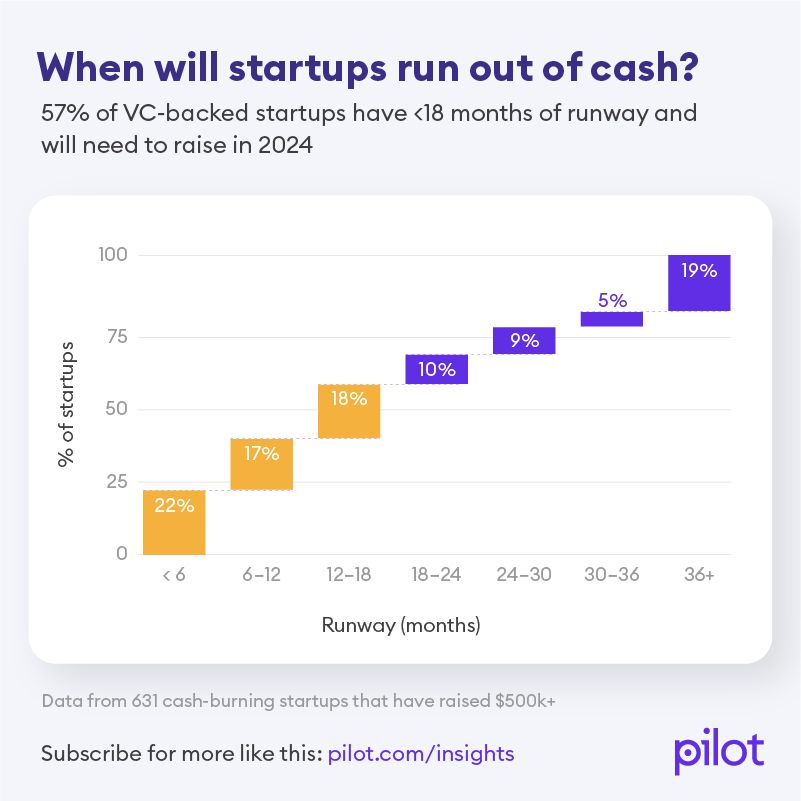

17 ноября 2023 12:41

~60% стартапов должны будут поднимать раунд в 2024 году.

Буквально вчера был на стриме у Макса и Якова из cats.vc и мы там обсуждали, когда же будет оттепель на венчурном рынке, и с разных сторон пришли к выводу, что 2024 год будет очень показательным. Почему именно следующий год будет определяющим?

Как раз в тему график от Васима Даера, основателя tax & bookkeeping юникорна Pilot, который показал, сколько денег (какой runway) остался у стартапов, которые пользуются сервисом. Выборка из 631 компании, которые подняли $500K+ и находятся на стадии активного берна.

По групам получается так:

▪️< 6m: 22%

▪️6-12m: 17%

▪️12-18m: 18%

▪️18-24m: 10%

▪️24-30m: 9%

▪️30-36m: 5%

▪️>36m: 19%

Кумулятивно:

▪️<6m: 22%

▪️<12m: 39%

▪️<18m: 57%

▪️<12m: 67%

▪️<30m: 76%

▪️<36m: 81%.

И в чем же наблюдения:

🔹 Поскольку у ~60% стартапов остается денег на 18m и меньше, а у ~40% стартапов сейчас денег на 12м и не более, то в 2024 году все они будут вынуждены поднимать. Вот тогда-то мы и узнаем, что с рынком происходит.

🔹Отмечу, что ~20% стартапов имеют запас ликвидности более 3 лет (!). Это говорит о том, что они подняли либо раунды, либо венчурный долг на очень большой путь и подсушились сейчас. Такие стартапы точно устоят, но потом перезапускать рост будет сложно.

🔹 Все еще самая популярная индивидуальная категория – стартапы, у которых осталось денег на <6m (22%). Пусть и не сильно выделяется, но еще немного и это значит, что четверть (!) стартапов должны все бросать и поднимать раунды.

@

https://www.linkedin.com/feed/update/urn:li:activity:7130955204782391296/

#research #trends #howtovc

Читать полностью…

proVenture (проВенчур)

16 ноября 2023 09:19

How to build your own GPT app in less than 5 minutes 🤯

Читать полностью…

proVenture (проВенчур)

14 ноября 2023 12:58

SaaS market report for September 2023: MRR growth rises slightly to 8.4%.

Чтобы далеко не ходить от отчета Paddle, я еще потом полистал их блог и обнаружил, что они пишут интересные серии постов про рост SaaS бизнесов – ежемесячно публикуют ProfitWell B2B SaaS Index (ProfitWell Metrics – это один из их продуктов). Этот индекс трэкает 34,000+ компаний, очень внушительно.

Что там интересного?

1/ Paddle рассматривает MRR growth большого количества компаний. Если вам актуально, смотрите прямо на MRR, но есть еще и CAGR (аннуализированный рост). ARR growth нету, но все равно полезно узнать средние значения по больнице. Итак:

▪️MRR Growth Sept: 50.2% (2021) > 26.1% (2022) > 8.4% (2023).

▪️CAGR Q3: 39.0% (2021) > 20.2% (2022) > 8.2% (2023).

Не знаю, стоит ли описывать динамику? Посмотрите на график по CAGR в приложенном рисунке.

2/ Еще в индексе есть ежемесячный churn. По графику точные значения не понятны, но:

▪️ в июле 2023 он был 1.66%.

То есть за год это 18.2% если брать кумулятивно. Довольно много.

Но интересно смотреть, как ситуация изменяется в динамике, будем наблюдать.

👉 Вот ссылка на последний сентябрьский выпуск: https://www.paddle.com/blog/b2b-saas-index-market-report-september-2023

@

#saas #benchmarks #research

Читать полностью…

proVenture (проВенчур)

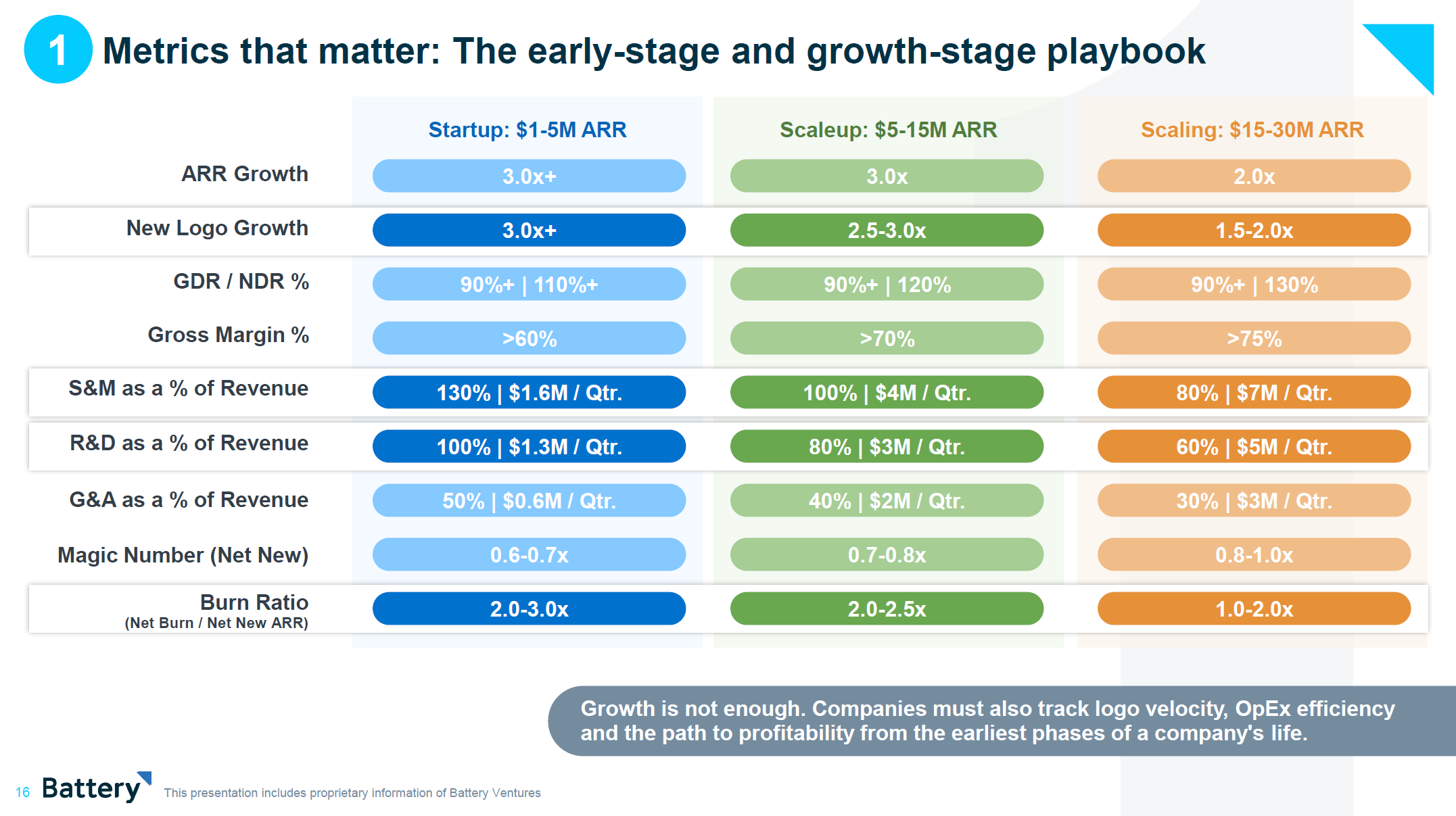

26 декабря 2023 10:40

State of Open Cloud 2023.

Ребята из Battery Ventures выпустили любопытный отчет по рынку облачных компаний.

1/ На публичном рынке сейчас следующая история:

▪️Broad SaaS NTM Revenue multiple: 5.8x (против 16.4x в 2020-2021);

▪️NTM Revenue Growth: 15%;

▪️NTM FCF Margin: 17%;

▪️Avg EBIT Margin -10% (Q2’23) против -21% (2021);

▪️Y/Y Growth in Net New ARR: -11% (Q2’23) и ожидаемые -24% (Q3’23) и -23% (Q4’23).

2/ Какова премия за прибыльный рост:

NTM Revenue Multiple 2022:

▪️< Rule of 40: 5.4x;

▪️>= Rule of 40: 8.3x (+54%).

NTM Revenue Multiple 2023:

▪️< Rule of 40: 5.5x;

▪️>= Rule of 40: 9.0x (+63%).

Получается, что премия 50-60%!

3/ Для того, чтобы стать публичной компанией, нужно в среднем быть больше и иметь положительные финансовые метрики:

▪️Revenue: $381M (2018-2019) => $436M (2020-2021) => $788M (2022-2023);

▪️Y/Y Growth: 29% (2018-2019) => 40% (2020-2021) => 35% (2022-2023);

▪️EBIT Margin: -10% (2018-2019) => -15% (2020-2021) => 10% (2022-2023);

Но Retention компаний примерно одинаковый:

▪️NDR: 121% (2018-2019) => 120% (2020-2021) => 119% (2022-2023).

4/ Cloud giants падают по выручке -2% в этом году, но у них растет Capex на 41%. В основном за счет AI:

▪️Incremental AI Consumption: $4B (2022) => $120B (2027E), то есть CAGR 75%.

5/ Battery дает бенчмарк по метрикам. Посмотрим на когорту компаний $1-5M ARR:

▪️ARR Growth: 3.0x+;

▪️New Logo Growth: 3.0x+;

▪️GDR / NDR: 90%+ / 110%+;

▪️Gross Margin: >60%;

▪️S&M as a % of Revenue: 130% / $1.6M per Qtr.;

▪️R&D as a % of Revenue: 100% / $1.3M per Qtr.;

▪️G&A as a % of Revenue: 50% / $0.6M per Qtr.;

▪️Magic Number: 0.6-0.7x;

▪️Burn Ratio: 2.0-3.0x.

6/ Что может дать AI?

▪️~30% сокращение штата;

▪️~360% прироста рентабельности (EBIT Margin);

▪️~65% роста enterprise value бизнесов;

▪️GenAI может добавить 4.6% к ВВП США в ближайшие 4-5 лет.

7/ На слайде 21 классный гайд по построению команд на разных стадиях, обратите внимание. Еще также отдельные секции про ключевые топики в AI и тренды (29-34).

👉 Сам отчет на [48 страниц] доступен в приложении ниже или по ссылке: https://www.battery.com/blog/opencloud-2023/

@

#research #cloud #benchmarks #saas

Читать полностью…

proVenture (проВенчур)

22 декабря 2023 09:15

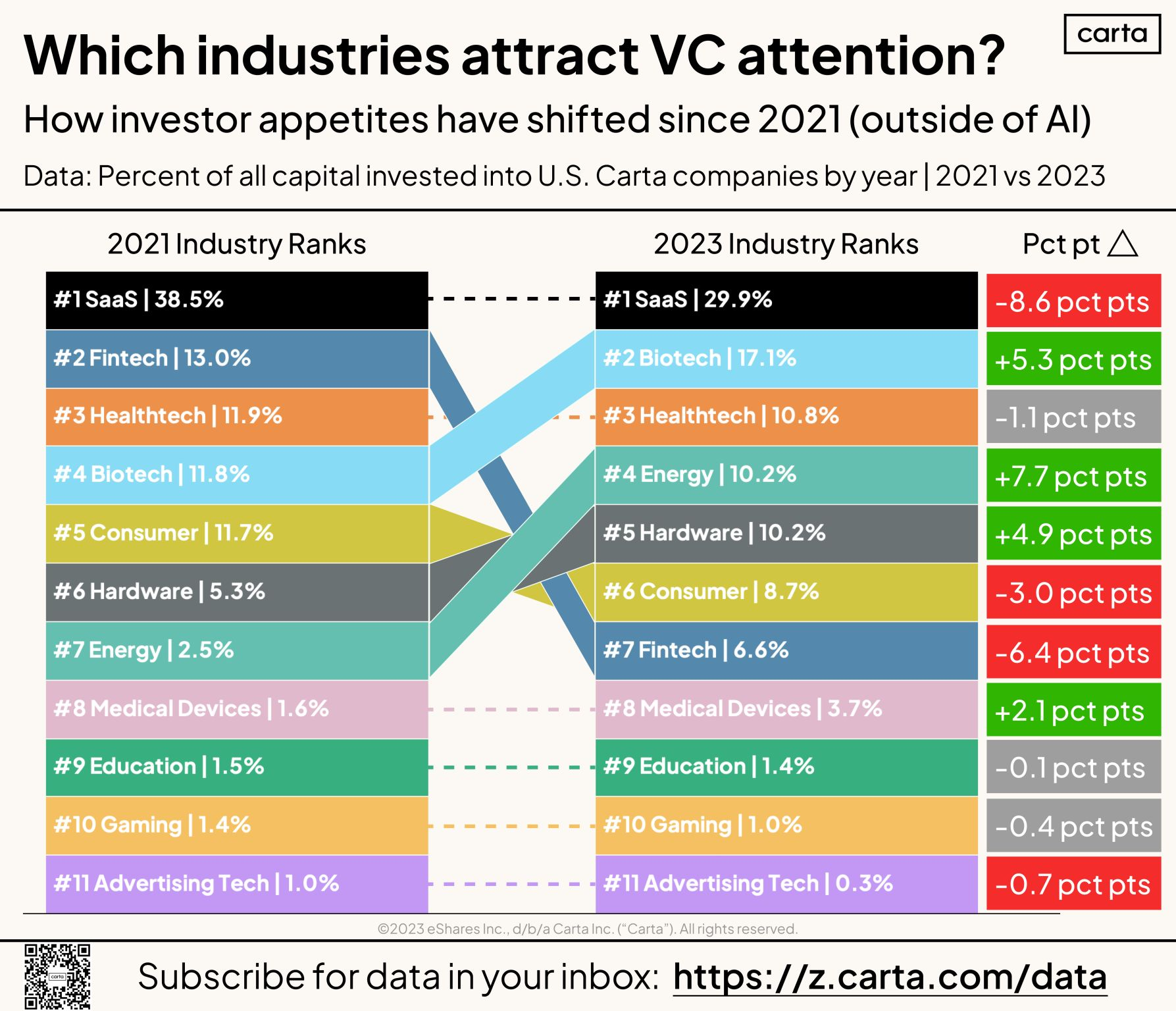

Which industries attract VC attention?

Carta сделала классную табличку со структурой венчурных инвестиций по вертикалям, а Питер Уолкер ее опубликовал у себя в Linkedin. Да, это только стартапы на платформе Carta, но их представление структуры мне очень нравится, потому что она реальная – то есть, эта структура похожа на реальные тезисы, в отличие от отчетов аналитических компаний типа CB Insights или KPMG. Там отрасли, к тому же они настолько плотно сжаты, что проще было бы сказать “инвестируем в компании” и дать одну цифру. Понять тренды нереально.

1/ Итак, долой прелюдии, что же получается в рейтинге топ-11 отраслей (в скобках места в 2021 году):

▪️#1 SaaS: 29.9% (1)

▪️#2 Biotech: 17.1% (4)

▪️#3 Healthtech: 10.8% (3)

▪️#4 Energy: 10.2% (7)

▪️#5 Hardware: 10.2% (6)

▪️#6 Consumer: 8.7% (5)

▪️#7 Fintech: 6.6% (2)

▪️#8 Medical Devices: 3.7% (8)

▪️#9 Education: 1.4% (9)

▪️#10 Gaming: 1.0% (10)

▪️#11 Advertising: 0.3% (11)

2/ Больше всего выросли и упали в % в структуре:

▪️#1 Energy +7.7%

▪️#2 Biotech +5.3%

▪️#3 Hardware + 4.9%

…

▪️#9 Consumer -3.0%

▪️#10 Fintech -6.4%

▪️#11 SaaS -8.6%

3/ Что любопытного?

🔹 SaaS все еще #1, но в структуре очень сильно потерял, что для меня удивительно по 2023 году, ощущения другие;

🔹 Fintech тоже сильно потерял в интересе, и сместился с #2 до #7;

В топ вышли более капиталоемкие отрасли типа Energy, Biotech, Hardware – это топы по структуре инвестиций. В этих отраслях по-другому нельзя, нужно много денег, поэтому они в топе не из-за повышения интереса, а из-за того, что в software и менее капиталоемкие отрасли можно сократить инвестиции, а тут нельзя, бизнес от них зависит гораздо больше. Так что рост от противного;

🔹 С другой стороны, в топ-11 отраслей есть сразу 3 сегмента, связанных со здравоохранением и медициной – Biotech, Healthtech, Medical Devices. Это факт, который тоже стоит отметить;

🔹 В списке нет интересных для меня категорий типа Marketplaces (SaaS же как модель есть), Cloud & Infrastructure. Нет Crypto в топе;

Отдельно отмечу, что данные без учета AI стартапов. Правильно ли их выделять в отдельную категорию – это отдельный разговор.

👉 Ссылка на пост: https://www.linkedin.com/posts/peterjameswalker_cartadata-venturecapital-startups-activity-7137840918040092682-xIQe

@

#trends #research #ai

Читать полностью…

proVenture (проВенчур)

18 декабря 2023 09:06

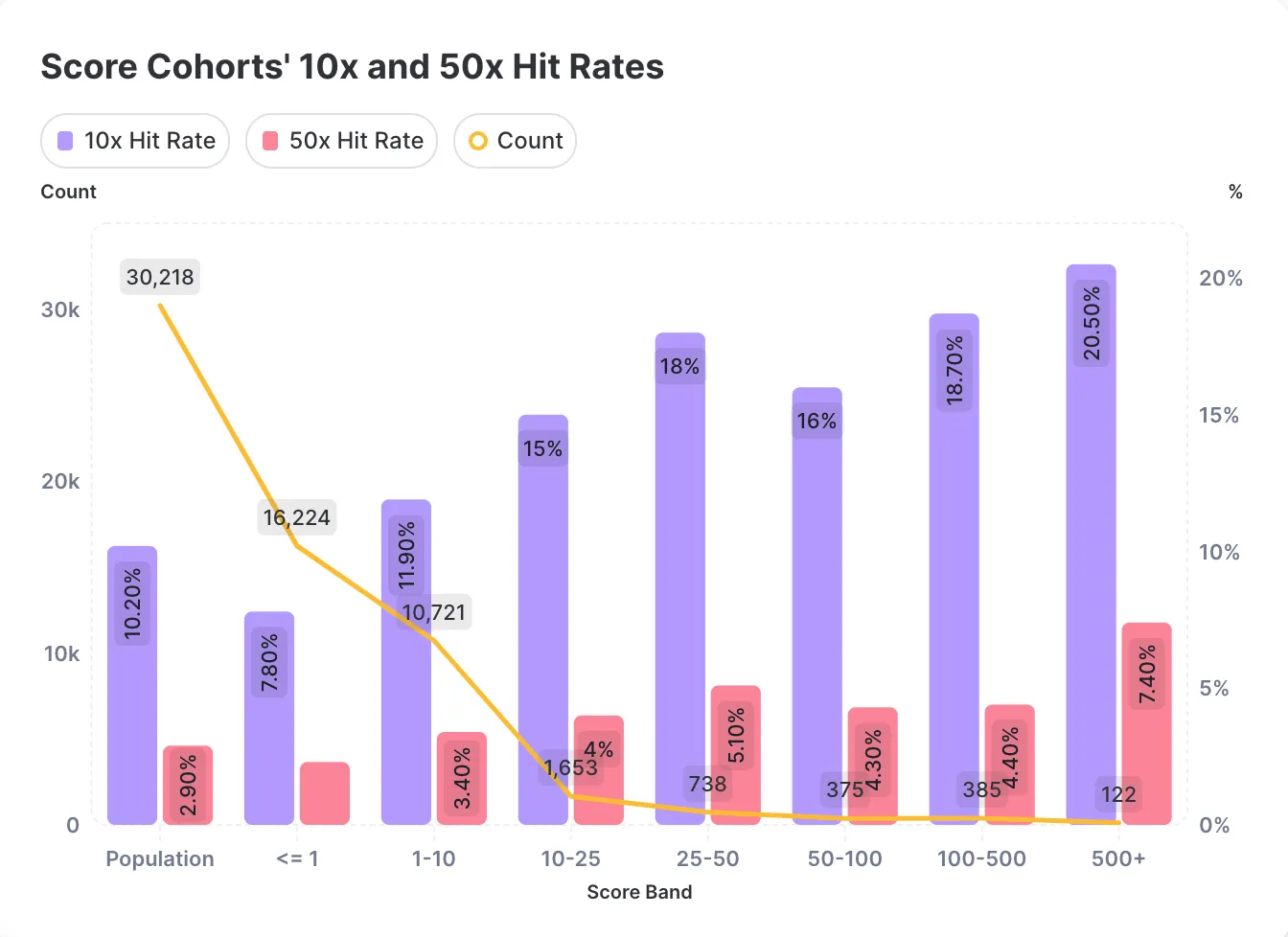

Founder Experience Drives Investment Alpha.

Ребята из Level Ventures сделали очень прикольный анализ, его опубликовал Лиам Шалон у себя в Medium.

Они задались вопросом, как влияет на рост капитализации стартапа предыдущих опыт фаундеров. И задались вопросом, какой процент пробивает рост оценки в 10х с момента оценки на первом раунде (pre-seed или seed), и также 50х.

1/ В итоге они проанализировали 30,218 сделок. В среднем там ситуация следующая:

▪️10х пробили 10.2%;

▪️50х пробили 2.9%.

2/ Далее они взяли оценку company score (берут за оценку score самого опытного фаундера) и путем [скорее всего, потому что детально они не пишут] учета количества лет опыта на определенной позиции в линейной логарифмической модели.

Уровни позиции такие:

▪️Consultant: 0.15

▪️Project Manager: 0.29

▪️Founder, CEO, Chairman: 0.88

▪️Advisor: 0.42

▪️Software Engineer: 0.14

▪️IT Specialist: 0.12

3/ В итоге получается, что чем больше опыта и чем больше качественного опыта, тем вероятность роста капитализации выше:

▪️Когорта 500+ показывает 20.5% пробитие 10х и 7.4% пробитие 50х;

▪️Когорта <1 показывает 7.8% пробитие 10х и ~2.8% пробитие 50х (меньше средней);

▪️В целом с увеличением скора растут и проценты пробития (за исключением когорты 50-100).

P.S. Они не приводят формулу, а я с ходу не смог понять, можем ли мы догадаться из предоставленных данных, какая она (мне кажется, данных не хватает), поэтому я не могу прогнать конкретный пример типа “какой скор будет у CEO с 5 летним опытом и до этого с опытом 3 года как PM”, в качестве примера, но если я где-то ошибся, напишите мне в личку @, пост дополню, а вам скажу спасибо.

Ссылка на статью на Medium: https://medium.com/level-ventures/founder-experience-drives-investment-alpha-29a41c2107ed

@

#howtovc

Читать полностью…

proVenture (проВенчур)

12 декабря 2023 08:45

💰 Founder Dilution & Exit Calculator.

Прикольную штуку сделали ребята из FlowCog и опубликовал их основатель Adam Tzagournis. Они выложили очень простой, но очень прикольный калькулятор того, как будут размываться основатели и сколько денег получат при определенном выходе в случае привлечения определенного раунда. Сейчас оценки ниже, размытие больше, так что стоит потыкать в сценарии.

👉 Ссылка: https://canvas.flowcog.com/equity-tools

1/ Давайте попробуем задать параметры:

▪️Seed: $1M @ $9M pre

▪️Series A: $3M @ $6M pre

▪️Series B: $10M @ $40M pre

Далее уже смотреть не будем, но там можно покрутить до Series D.

2/ Посмотрим, что же получается в итоге:

🔹 Seed, предположим, был 1-2 года назад по хорошей оценке, в итоге у фаундера остается 90% и доля стоит $9M;

🔹 Series A, предположим, сейчас – это downround, оценка ниже, но нужно привлечь $3M. После Series A доля падает до ~60% и стоимость до $5.4M;

🔹 Если Series B привлекается условно по $40M pre и на $10M хотя бы, то доля стоит $24M, но падает уже до 48.2%. И это может быть проблемой в будущем, потому что на раунде B доля меньше 50%. А если основателей несколько, то еще больше вопросов;

🔹 Однако это не повод не поднимать эти $3M, сейчас лучше поднять и удержать компанию на плаву, а потом если инвесторы хорошие, то они обязательно выделять фаундерам и команде ESOP и стабилизируют ситуацию.

👉 Взял из поста Адама в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7057001935752613888/

@

#howtovc #полезное

Читать полностью…

proVenture (проВенчур)

06 декабря 2023 12:24

Когда включать монетизацию?

Сейчас необычный для меня пост – хочу подчеркнуть непопулярное мнение и в какой-то мере развенчать миф, который достаточно часто мне приводили в попытках подтвердить правильность мнения популярного: “consumer startups должны сначала нарастить пользователей, активность, лояльность (список продолжите), а уже потом включать монетизацию”.

1/ Чтобы у вас было понимание лучше, так вот это достаточно популярный нарратив. Статьи на тему от Андрю Чена (a16z) и Джейсона Калаканиса (всеми нами известный ангел инвестор):

👉 Why it’s smart for consumer startups to grow first and make money later.

👉 When Should You 'Turn On' Revenue With Your Startup?.

2/ Что это означает на практике для меня, как для инвестора?

Ко мне приходят фаундеры, которые часто говорят – мы хотим нарастить базу своего приложения до “10М” пользователей (обычно называют разные цифры от 1М до 10М), а уже потом мы включим монетизацию. То есть, мы сначала обкатаем продукт, получим фидбэк, улучшим его, потом выработаем привычку у пользователей, а уже после этого предложим им платить. Расчет на то, что на бесплатный продукт будут приходить больше пользователей, чем на платный, а потом за счет уже сформированной привычки конверсия в платных пользователей будет выше.

3/ Почему мне казалось это не совсем верным как с позиции инвестора, так и с позиции фаундера?

▪️Такой бизнес сложнее оценить, потому что надо сделать предположения как об экономике пользователей, так и о том, как эту экономику будет оценивать рынок. Двойная неопределенность. Чувствуешь, что не стоит приложение с 10М пользователями “ноль”, но сколько стоит, раз выручки не зарабатывает? Фаундерам гораздо сложнее найти инвесторов, которые поверят в их оценку.

▪️Сложнее понять, кто целевой платящий клиент. Поскольку в итоге задача бизнеса – это заработать денег, то достаточно долго определять принадлежность пользователя именно к своей целевой платящей аудитории придется по косвенным признакам, что увеличивает риск ошибки. Платные пользователи могут хотеть чего-то иного, нежели бесплатные.

▪️На масштабе в любом случае придется привлекать клиентов, которые должны будут платить сразу. Если есть амбиции сделать х10 или х100, то не получится все время заниматься только early adopter’ами. В этом случае вас может ждать резкое ухудшение экономики.

▪️Отсутствие монетизации приводит к тому, что необходимые средства нужно будет брать из других источников – например, привлекать больше инвестиций в будущем. Это размоет текущего инвестора больше, соответственно, надо либо больше докладывать, либо рассчитывать на еще больший потенциал роста капитализации бизнеса, так как доля будет сокращаться сильнее.

4/ Большинство русскоязычных фаундеров приводили в пример Flo. Вон они, мол, были бесплатными, а потом как включились, и все стало хорошо. Но теперь есть “ответ Чемберлена” – CEO Flo Дмитрий Гурский на встрече с предпринимателями недавно сказал, что самой большой их ошибкой был поздний старт монетизации (об этом писал Кирилл Волошин, автор канала @). Шах и мат?

5/ Конечно нет, тут много нюансов, но я хочу обратить ваше внимание, что как минимум на текущем рынке сторонников подхода более ранней монетизации становится больше. А еще и примера с Flo больше нет. Для закрепления еще пара статей, но в сторону монетизации:

👉 3 Things You Should Focus On As An Early-Revenue Entrepreneur.

👉 6 key questions to guide your startup’s monetization strategy.

Вот такая мысль. Давно про это хотел написать, теперь собрался.

@

#howtovc #trends

Читать полностью…

proVenture (проВенчур)

05 декабря 2023 07:34

🔥🔥🔥 2023 SaaS Benchmarks Report.

Итак, пришло время моего любимого отчета – OpenView подготовил данные по бенчмаркам по SaaS бизнесам, финансовые и операционные метрики. Они опросили 3,500 компаний за 7 лет.

1/ Давайте посмотрим для начала на табличку со средними метриками на примере компании с $1M-$5M ARR.

▪️Employees: 34;

▪️YoY Growth: 57%;

▪️Monthly Burn: $175K;

▪️CAC Payback: 11M;

▪️GDR: 90%;

▪️NDR: 99%.

2/ Что с лучшими публичными SaaS компаниями?

▪️EV/ LTM Revenue: 6.6x (SaaS), 8.8x (PLG);

▪️LTM revenue growth: 21% (SaaS), 29% (PLG);

▪️LTM FCF Margin: 10% (SaaS), 7% (PLG);

▪️LTM Rule of 40: 32% (SaaS), 36% (PLG).

3/ О чем больше всего беспокоятся фаундеры? (топ-3)

▪️GTM execution: 73%;

▪️Product execution: 50%;

▪️Burning too much cash: 32%.

4/ А что вообще с runway? Ниже процент стартапов по стадиям, которые поднимали последний раунд более 12М назад.

▪️Seed: 50%;

▪️Series A: 44%;

▪️Series B: 14%;

▪️Series C+: 22%.

5/ Прибыльный рост. % стартапов, которые breakeven или прибыльны для когорты $1M-$5M ARR:

▪️Slow growth (<15% YoY): 29%;

▪️Medium growth (15%-50% YoY): 22%;

▪️Fast growth (>50% YoY): 19%;

3/ Другие наблюдения (не все, но остальное уже сами можете прочитать в отчете):

▪️Медианный рост стартапов сильнее всего падал в средних стадиях ($5M-$20M ARR: 61% (2022) => 35% (2023);

▪️Top quartile рост падал сильнее всего в ранних стадиях (<$1M ARR: 286% (2022) => 157% (2023);

▪️Rule of 40 хуже всего у компаний с $20M-$50M ARR: 15% медиана и 28% top quartile;

▪️У всех групп падает среднее количество сотрудников;

▪️Revenue per employee для $1-5M ARR: $167K по медиане;

▪️Практически по всем группам стартапы нарастили выручку на сотрудника;

▪️Expansion составляет 44% new revenue для группы $5M-20M ARR и только 14% для группы <$1M ARR;

▪️Самый лучший GDR в когорте $1M-$5M: 90%.

▪️Самый лучший NDR в когорте $20M-$50M ARR: 104%;

▪️50% стартапов поменяли как прайсинг, так и композицию пакетов продуктов.

Сам отчет на [53 страницы] доступен в сообщении ниже и по ссылке: https://openviewpartners.com/2023-saas-benchmarks-report/

@

#saas #research #benchmarks

Читать полностью…

proVenture (проВенчур)

30 ноября 2023 16:00

Capterra’s 2024 Tech Trends Report: An In-Depth Look at Software Purchase Regret.

После того, как писал пост про Albato набрел на сайте Capterra на любопытный отчет на тему трендов. Они там рассматривают тренды того, как вообще бизнесы покупают софт. Они видят сотни тысяч отзывов, поэтому их видение проблем очень любопытно.

Поехали!

1/ Несколько базовых highlights:

▪️96% компаний запускают поиск софта уже имея в голове список для сравнения;

▪️89% так или иначе приобретают софт из этого списка;

▪️62% бизнесов сожалеют об этом решении.

2/ Каковы причины сожаления?

Связанные с продуктом:

▪️33% высокая цена;

▪️32% сложности в имплементации;

▪️31% несовместимость с текущим стэком;

▪️31% проблемы с онбордингом.

Связанные с вендором:

▪️43% сложности с передачей клиента от продаж в отдел имплементации;

▪️42% плохое управление ожиданиями;

▪️38% vendor over-promised and under-delivered.

3/ Tips в отношении того, как снизить вероятность разочарования покупкой?

▪️Не начинать с Google: 65% тех, кто недоволен, формировали свой изначальный список посредством поиска в Google и только 54% формировали список с учетом product comparison websites;

▪️Не искать слишком широко: среди тех, кто выбирал из 6-9 опций 73-82% недовольных, а среди тех, кто выбирал из 3 опций недовольных всего 52%;

▪️Вовлекать в выбор IT команду и non-IT команду: 54% среди смешанных команд недовольны против 70%, когда участвовала только non-IT команда;

▪️Заранее думать о безопасности: 32% всех недовольных покупкой бизнесов планируют в будущем больше внимания уделять вопросам безопасности;

▪️Не откладывать решения: среди тех, кто решал о приобретении за 3 месяца недовольных 38%, а среди тех, кто 5 месяцев – аж 76%.

4/ Каков процент недовольных бизнесов по странам? Приведу несколько стран:

🇮🇳 Индия 79%;

🇬🇧 UK 68%;

🇺🇸 USA 58%;

🇩🇪 Германия 58%;

🇧🇷 Бразилия 41%.

5/ Насколько больше недовольных среди молодых бизнесов? (в этой категории и стартапы ранних стадий): 76% против 48% у бизнесов, которые на рынке 10+ лет. Дополнительно можно отметить, что среди бизнесов, которые прогнозируют accelerated growth недовольных 68%, а среди бизнесов, которые ожидают падение выручки недовольных всего 50%.

6/ Насколько много недовольных по отраслям? Приведу несколько примеров:

▪️Transportation 73%;

▪️Financial services 70%;

▪️Consumer services 61%;

▪️Healthcare 56%;

▪️Real estate 48%;

▪️Business services 46%.

Такой достаточно необычный отчет вышел у Capterra, пользуйтесь.

Сам отчет на [25 страниц] доступен по ссылке: https://www.capterra.com/resources/tech-trends-software-purchase-regret/

@

#research #saas

Читать полностью…

proVenture (проВенчур)

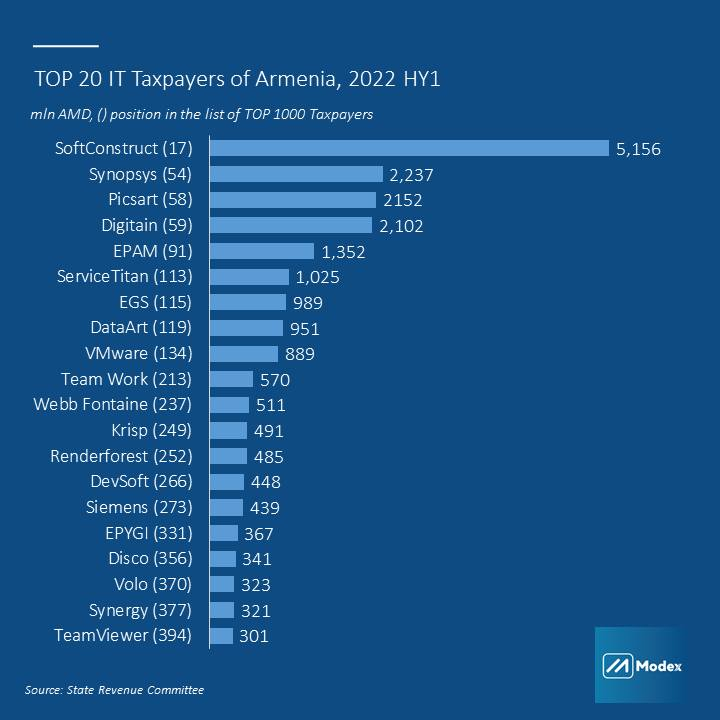

28 ноября 2023 12:30

... в продолжение поста выше...

Top-20 Taxpayers in Armenia в 1П 2022 года от Modex.

Вот как выглядит по-настоящему IT хаб.

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

27 ноября 2023 11:52

How to increase reviews in G2 and Capterra in 2 months?

Ребята из Albato (про лончи которых на Product Hunt вы несколько раз видели в канале) сделали классный отчет на тему работы с рейтингами на G2 и Capterra, пожалуй, крупнейших review platforms.

1/ Зачем это может быть нужно, вы сами должны решать, однако в гайде есть секции, которые призваны вам дать пищу для размышлений типа:

🔹 About G2 and Capterra (1.8M и 2M verified reviews, соответственно);

🔹 The significance of reviews for businesses.

🔹 The impact of reviews on businesses in numbers (18% avg sales increase, 61% read online reviews before making a decision, 12x reviews are more trusted than a description on your site).

В общем, внимания и клиентов и инвесторов вам это прибавит, поэтому давайте разберем гайд.

2/ Каких результатов добились ребята из Albato за 6 месяцев:

Счетные результаты:

▪️На 53% улучшили конверсию в регистрации;

▪️На 49% улучшили конверсию в оплаты;

▪️На 27% увеличили средний чек;

▪️На 30% увеличили реферальный трафик;

▪️G2 отмечали Albato в 17 категориях (включая "Leader 2023");

▪️Получили лидерство в TOP-20 iPaaS Software со значительным отрывом от конкурентов;

▪️Заработали $150,000 в процессе кампании.

Качественные результаты:

▪️Откалибровали user journey (стало понятно, когда у клиентов возникает “aha moment”);

▪️Улучшили UX (благодаря тому, что пользователи не только оставляли хвалебные отзывы, но и указывали на проблемы – и на них отвечала команда);

▪️Усилили контакт с клиентом (благодаря работе с отзывами – публично фиксировали какие-то небольшие улучшения и уходили с понятным таймлайном в долгосрочные).

3/ Как они проводили кампанию?

▪️Добавили ссылки на G2, Capterra в почту, на сайт, на визитки и проч.;

▪️Послали запросы на отзывы уже довольным клиентам;

▪️Внедрили дополнительные KPIs для команды по решению проблем клиентов из отзывов;

▪️Запустили lifetime кампанию на Appsumo (это привело 50% отзывов и, собственно, это принесло $150,000 с lifetime подписок);

▪️Запустили public product roadmap, который меняли в процессе получения отзывов;

▪️В итоге внедрили некоторые решения в продукт, а многие предложения в свой роадмэп.

4/ Отдельно они отметили следующее – они не просили дать положительный отзыв, просто просили дать отзыв. Наличие положительных и отрицательных отзывов повышает конверсию на 67%, а быстрые ответы на реальные (пусть и небольшие проблемы) проблемы еще больше повышают уверенность пользователей.

Очень прикольный гайд получился, на мой взгляд.

👉 Если хотите сказать спасибо ребятам, оставьте комментарий в посте на Linkedin у Михаила Федоринина, со-основателя Albato, а полную версию отчета на [30 страниц] можно скачать по ссылке.

@

#howtovc #полезное #saas

Читать полностью…

proVenture (проВенчур)

23 ноября 2023 11:32

The State of Product Onboarding.

Любопытный отчет по онбордингу клиентов от Kate Syuma и Viktoria Kharlamova (обе ex-Miro). Они опросили 80+ компаний (58% b2b фокус, 63% опрошенных продакт дизайнеры или продакт менеджеры).

1/ Какие метрики компании используют для подтверждения успешности онбординга?

▪️33.8% client activation;

▪️18.%% специальные действия пользователя;

▪️15.4% метрики удержания и engagement’а.

2/ Где чаще всего спотыкаются пользователи во время онбординга?

▪️Этап активации: ~34% (b2b), ~17% (b2c);

▪️Этап первой сессии: ~16% (b2b), ~11% (b2c).

3/ Кто отвечает за онбординг в компаниях?

▪️26% имеют выделенную growth команду;

▪️18% компаний поручают продакт менеджерам или продакт дизайнерам;

▪️14% в ответственных имеют ко-фаундеров и другую C-Level команду;

▪️6% разные продуктовые команды;

▪️4% сейлзы и customer success.

4/ Каковы топ-3 проблемы в онбординге?

b2b клиенты:

▪️Сложный интерфейс продукта;

▪️Отсутствие четких инструкций онбординга;

▪️Плохая поддержка и отсутствие тренинг ресурсов.

b2c клиенты:

▪️Слишком много информации в процессе онбординга;

▪️Отсутствие персонализации;

▪️Технические глюки.

5/ Какие стратегии онбординга используют компании? (множественный выбор)

▪️64% step-by-step tutorial;

▪️59% онбординг письма;

▪️50% советы в зависимости от контекста;

▪️50% центр помощи.

6/ Каковы наиболее успешные эксперименты с онбордингом?

b2b:

▪️Onboarding Video Tutorial (success rate ~85%);

▪️Interactive Walkthrough (success rate ~82%);

▪️Dedicated Onboarding Specialist (success rate ~80%).

b2c:

▪️Personalized welcome email (impact on activation +15%);

▪️Interactive Onboarding Tutorial (impact on activation +12%);

▪️Gamified Onboarding Process (impact on activation +10%).

Отдельно любопытные выводы из исследования:

🔹 ~5% b2b бизнесов отметили, что у клиентов возникают проблемы в онбординге даже на этапе подтверждения регистрации по имейлу, не могут кликнуть линк и все;

🔹 Если пользователь много тратит времени на product walkthrough и встроенные гайды, то его активация падает, потому что у людей есть отведенное время на продукт – и либо он тратит время на пользование самим продуктом (=активация), либо он тратит это на просмотр видео, гайдов и проч, и продукт рискует забросить;

🔹 Пользователи, дошедшие до стадии активации, имеют 3-10х более высокую конверсию в оплаты.

Еще в исследовании приводится несколько примеров провальных эксприментов с онбордингом (например, если давать начинать пользоваться без sign up, ни к чему хорошему, скорее всего, не приведет). Детальнее вы можете также прочитать про то, как исправить топ-5 ошибок в онбординге и про тулы, которые помогут улучшить организацию онбординга.

👉 В посте на Linkedin и в сообщении ниже вы можете найти саммари отчета на 15 страниц: https://www.linkedin.com/feed/update/urn:li:activity:7132412352661987328/

👉 Сам отчет на 25 страниц доступен для скачивания по ссылке: https://onboard.report/

P.S. Забавно, что когда ты оставляешь свои контакты для получения полного отчета, тебе вылетает следующее сообщение: “Thanks! We’ll send it in 24 hours!” Мне показалось любопытным, что не написано “shortly”, не написано “today”, хотя, по сути, я получил отчет на почту вчера вечером, оставив запрос днем. То есть, это можно считать и shortly и today. А впечатление осталось, что 24 hours должно быть дольше, чем today, то есть, я ожидаю, что отчетом смогу как пользователь попользоваться позже, чем хочу – по аналогии с пунктом 44 выше наверняка ухудшает конверсию. Лол.

@

#research #saas #полезное

Читать полностью…

proVenture (проВенчур)

22 ноября 2023 09:57

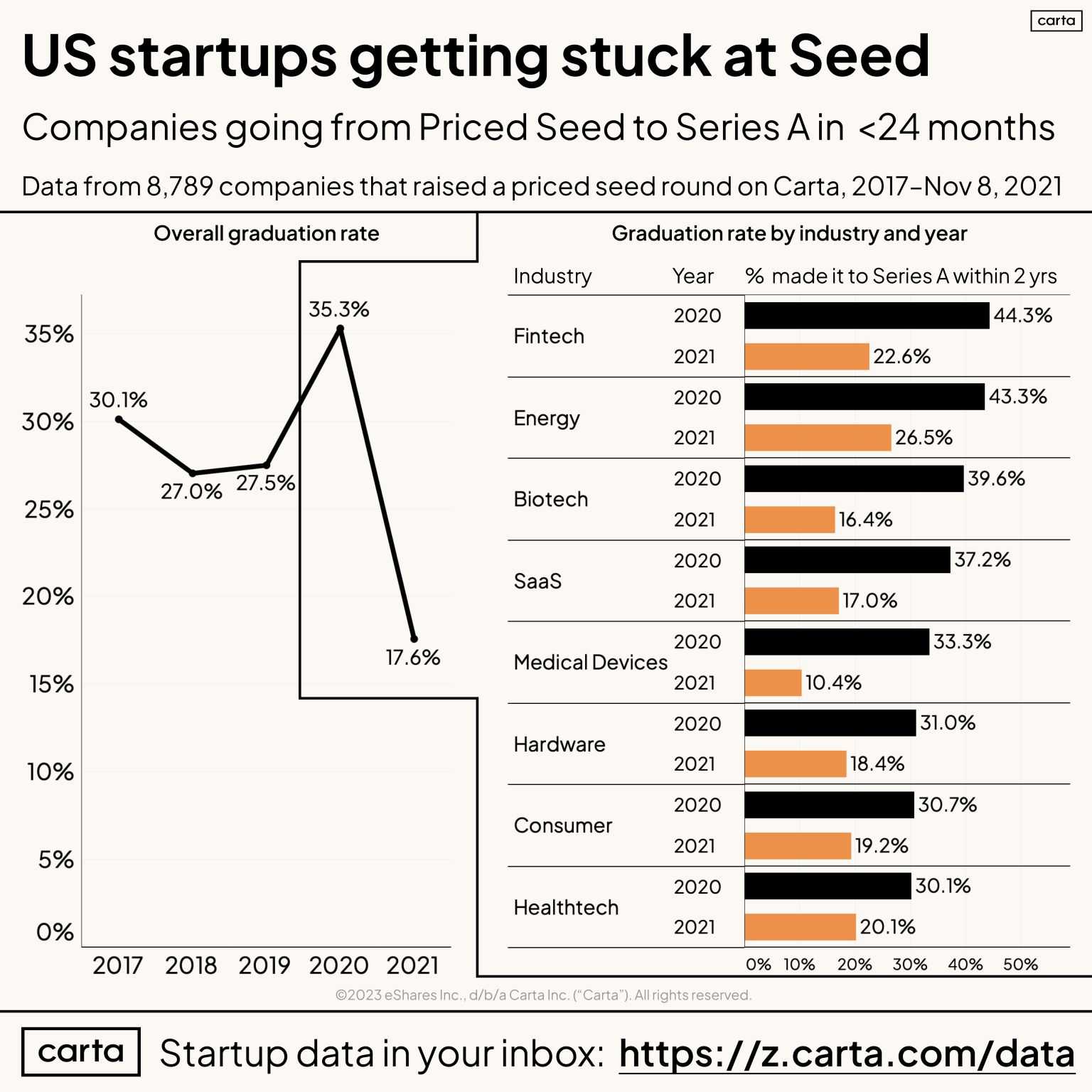

What percent of startups make it from Priced Seed to Series A?

Питер Уолкер (Carta) опубликовал интересную статистику в тему венчурной воронки, за которой я слежу. Какова вероятность поднять Series A после привлечения раунда на Seed? На этот вопрос на основе данных 8,789 стартапов поднимавших раунды в 2017-2021 Питер старается ответить в разрезе отраслей.

1/ Для начала отметим, что Seed не всегда поднимается с конкретной оценкой (priced round). Но скорее всего, это немного ухудшает воронку – после поднятия конвертируемого раунда легче поднять следующий раунд уже с фиксацией оценки, тогда как фиксированная оценка на seed “давит” на оценку Series A, сложнее поднять по оценке ниже. А пробить вниз cap по конверту легче.

2/ Итак, посмотрим на данные, которые приводит Питер. Посмотрим на процент тех, кто поднял Seed в конкретном году и потом поднял Series A в течение следующих 2 лет.

Overall graduation rate:

▪️2017: ⚪️ 30.1%

▪️2018: 🟡 27.0%

▪️2019: ⚪️ 27.5%

▪️2020: 🟢 35.5%

▪️2021: 🔴 17.6%

Огромный всплеск для когорты ковидного 2020 года, поднимавшей в тучный 2021 в основном, и огромное падение для стартапов 2021 года, которые поднимали в прошлом и этом кризисном годах.

3/ А еще более интересно посмотреть на разрез отраслей (тут светофоры относительно средней по overall):

▪️Fintech: 🟢 44.3% (2020), 🟢 22.6% (2021);

▪️SaaS: ⚪️ 37.2% (2020), ⚪️ 17.0% (2021);

▪️Consumer: 🔴 30.7% (2020), 🟢 19.2% (2021).

В таблице еще данные по Energy, Biotech (вместе с Fintech они лучше средней) и Medical Devices, Hardware, Healthtech (которые вместе с Consumer хуже средней). SaaS около средней - логично.

4/ Дополнительно можно еще сравнить данные (overall) с предыдущими релизами от Carta и давнишними от CB Insights. Писал про это ранее: /channel/proventure/2206

▪️Seed стартапы когорты 2008 (CB Insights): 48% подняли Series A.

▪️Seed стартапы когорты 2017 (Carta): 28% подняли Series A [текущие данные от Питера показывают 30%]

И далее смотрите пункт 1 уже, идет снижение, потом всплеск, а потом подвал нашего с вами текущего времени.

@

https://www.linkedin.com/feed/update/urn:li:activity:7128075191611523072/

#research #howtovc

Читать полностью…

proVenture (проВенчур)

20 ноября 2023 09:36

🤖 OpenAI: вернуть нельзя уволить.

Как и многие из вас, я читал все выходные про OpenAI. Новости, мнения, теории заговора. К сожалению, ситуация не разрешилась, поэтому нельзя подводить итоги. Но не сказать нельзя.

1/ Начнем с того, что же происходило. Читаем тут:

▪️Сам текст пресс-релиза об увольнении.

▪️Самые четкие по описанию событий посты были у @ (раз, два, три и четыре уже как часть подборки новостей).

▪️В канале @ по хэштегу #openai также можно открутить хронологию событий.

▪️Самые крутые саммари по версиям были у @ (тут текстом) и у @ (тут классная картинка)

2/ Где следить за новостями оперативно? Помимо всяких более новостных канальчиков есть

▪️Emily Chang (Bloomberg).

▪️Kate Clark (The Information).

3/ Теперь время для небольшой рефлексии:

▪️То, что все происходит так быстро, не должно вводить в заблуждение. В американской практике это часто встречается. Однако такая волатильность говорит о том, что совокупность того, что сделано с тем, как сделано было ошибкой – инсайдеры могут всегда говорить, но крайне редко могут встретиться публичные комментарии инвесторов о том, что они против.

▪️Задумайтесь, что такой бардак происходит с компанией, которая стоит на передовой технологической мысли. Не знаю, вернется ли Сэм или нет, но Сэм и Илья вряд ли смогут работать в будущем, и уход любого из компании – это огромная потеря, которую не просто так восполнить.

▪️Картинка к посту – это структура компании и управления из твита Jason Calacanis. OpenAI – non-profit организация. Борд – независимый, инвесторы – в дочерней компании, Microsoft – вообще во “внучке”. У инвесторов нет ни одного места в совете директоров, вообще никакого влияния. Кстати, доли в бизнесе у членов борда тоже нет. Это вас может навести на мысль о том, как такое вообще могло произойти. Да вообще все что угодно могло произойти.

▪️Отдельно посмотрите, кто был на борде: Сэм, Грег, Илья и 3 независимых директора (CEO Quora и 2 рисечера по сути). В результате один член борда задумал дебош и все, уже провернули увольнение века, которое уже сравнивают с увольнением Джоббса.

▪️Не факт, что инвесторы могли бы поступить лучше, просто решение, вероятно, было бы более подготовленным.

▪️Да, есть с нами теперь навсегда останутся прикольные перки типа “парень из Нижнего Новгорода уволил CEO самой передовой компании” или “Даже $10B инвестиция не может заставить пользоваться MS Teams вместо Google Meet”.

4/ Отдельно скажу то, про что мало кто пишет. При любом исходе этого мероприятия, борд своими руками уничтожил десятки миллиардов shareholder value. И тех, кто инвестировал в капитал, и тех, кто покупал акции на вторичном рынке (а такое тоже было). А еще сильно дисконтировал если не обнулил опционы сотрудников по крайней мере по состоянию “на сейчас”. То есть, инвесторам и сотрудникам тоже надо принимать во внимание такие вещи, а не только то, насколько крутая компания.

В общем, будем следить за развитием ситуации.

❗️P.S. Борд OpenAI нанял Эмметта Шира (ex-Twitch), а Сэм и Грег присоединятся к Microsoft для того, чтобы “lead new advanced AI research team”. То есть, камбек все же (пока) не случился.

@

#ai #trends #оффтоп

Читать полностью…

proVenture (проВенчур)

16 ноября 2023 16:55

Что такое Дизраптор?

В предпринимательстве и бизнесе дизраптор (от слова disrupt) - это компания, которая "подорвала" текущие устои в бизнесе, поменяла модель и т.п. Например, говорят, что Uber дизраптнул рынок такси.

А еще так называется телеграм-канал Леши Подклетнова, который обычно пишет лонгриды на vc.ru и Хабре, но и в Телеге отжигает на серьезные бизнесовые темы с мемасиками, пасхалками и прочими штуками, оживляющими сложные материи. Леша рассказывает о том, как продукты сначала оказываются не тем, чем кажутся на первый взгляд, а потом рвут старый рынок и создают новый.

Например:

▪️Как порно двигает прогресс на протяжении человеческой истории.

▪️ Как работает китайский подход к инновациям (и почему это нечто большее, чем просто копирование).

▪️Веселая статья про абсурдные и упоротые продукты, которые неожиданно выстрелили и стали культовыми.

▪️Как работает лоукост и почему лоукостеров ненавидят все, кроме инвесторов.

Что еще есть между строк? Стиль.

🔹 Дизраптор был запущен в 2020 году (как и проВенчур).

В дизрапторе выходит 1-2 поста в день, не больше (как и в проВенчур). Не хочется ставить на мьют.

🔹 Мне очень нравится комбинация новостей (нет ощущения, что что-то пропускаешь), рефлексии по трендам, а также большого пласта действительно авторского контента – Леша делится опытом и создает смыслы из уникальных тем, во многом этого не хватает в проВенчур, где зачастую больше цифр, чем смыслов.

🔹 Самое теплое – мы не первый раз пересекаемся. Я уже рекомендовал канал вам, но кажется, что это было в прошлой жизни – там было всего 787 подписчиков. А теперь канал читают больше 32,000 человек (!). Он вырос буквально на моих глазах, я подписан уже несколько лет, и мне очень приятно его вам порекомендовать еще раз!

👉 В общем, оставляю вам ссылку на Дизраптора, присоединяйтесь.

@

#реклама

Рекламодатель: Подклетнов Алексей Олегович, ИНН 772821456016

erid: 2SDnjbtRPSG

Читать полностью…

proVenture (проВенчур)

16 ноября 2023 09:15

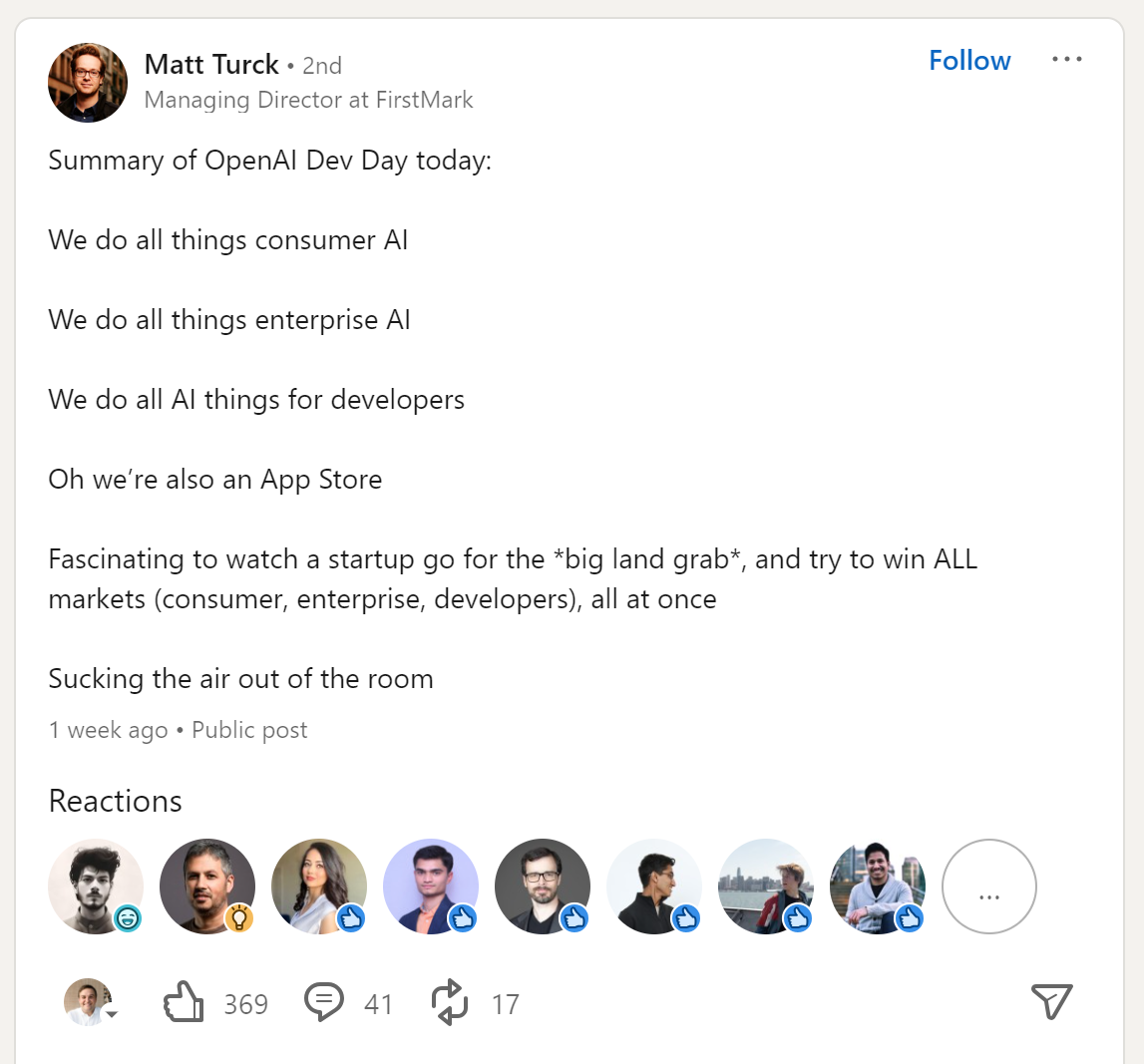

🤖 Summary of OpenAI DevDay.

Так, давайте выдохнем. Только ленивый не писал про DevDay от OpenAI. Честно признаться, у меня не было времени посмотреть все, но я кое-что почитал и частично посмотрел. Мы не будем первооткрывателями тут, поэтому хочу небольшое саммари и рефлексию оставить для себя и для вас.

Начну с того, что обращу внимание на приложенный рисунок– это самое честное саммари от Мэтта Тарка из FirstMark. Ирония – это попытка для нас с вами избежать чувства FOMO. Давайте начнем с нее.

1/ OpenAI делает, конечно, нечто достаточно грандиозное. Да, похоже на революцию, ощущение не покидает, что для этого практически все есть.

2/ Насколько это грандиозно сейчас? Похоже, что еще нет, но мы близко. Разговор про то, что бизнес многих стартапов умер после презентации OpenAI скорее разгоняют для красного словца, хотя в отдельных случаях это верно. Например, надстройки над OpenAI действительно наглотались пыли. Но разве это было изначально дальновидно? Это все же не стартапы, а pet projects, многих solopreneurs потрепало изрядно, соглашусь.

3/ Далее к сути. Супер-короткое саммари, что вообще там было, которое я вытянул с Reddit.

▪️Context length extended to 128k (roughly 300 pages).

▪️Better memory retrieval across a longer span of time.

▪️4 new APIs: DALLE-3, GPT-4-vision, TTS (speech synthesis), and Whisper V3 (speech recognition).

▪️GPT-4 Turbo, a more intelligent iteration, confirmed as superior to GPT-4.

▪️GPT-4 Turbo pricing significantly reduced, about 3 times less expensive than GPT-4. Input and output tokens are respectively 3× and 2× less expensive than GPT-4. It’s available now to all developers in preview.

▪️Improved JSON handling (via JSON mode) and function invocation for more sophisticated control.

▪️Doubled rate limits with the option to request increases in account settings.

▪️Built-in retrieval-augmented generation (RAG) and knowledge current as of April 2023.

▪️Whisper V3 to be open-sourced and added to the API suite.

▪️Copyright Shield initiative to cover legal fees for copyright-related issues.

▪️Ability to create your own, custom "GPTs".

▪️Assistants API and new tools (Retrieval, Code Interpreter).

▪️3.5 Turbo 16k now cheaper than old 4k. 0.003c per 1k in / 0.004c per 1k out.

4/ Самые полезные ссылки из тех, что я видел:

👉 OpenAI: New models and developer products announced at DevDay

👉 Techcrunch: Everything announced at OpenAI’s first developer event

👉 yuqing9196/the-ultimate-summary-of-openai-dev-day-2023-b9cb632e54a1">Medium: The Ultimate Summary of OpenAI Dev Day 2023

👉 Barsee on X: OpenAI hust dropped a HUGE update [там очень классные короткие видео из самой презентации OpenAI]

👉 Rowan Cheung on X: Here are 12 shocking things people have already built [таких постов очень много, но тут уже примеры простых юз кейсов, в которых люди уже успели ПРИМЕНИТЬ новые фишки]

5/ Если захотите посмотреть, то можете посмотреть все, но чтобы почувствовать флер, советую посмотреть хотя бы Opening Keynote, ссылка на YouTube тут.

6/ А еще ниже в посте прикладываю вырезку из поста Заина Кана, который много пишет про AI. Если совсем нет времени, посмотрите только это – как собрать свой GPT в течение 5 минут. Впечатляет…

@

#ai #trends

Читать полностью…

proVenture (проВенчур)

13 ноября 2023 12:00

erid: 2SDnjcD8ye8

Делюсь полезностью: Команда А – менторская программа Виталия Крылова.

Друзья, хочу поделиться с вами очень классным проектом – Виталий Крылов, очень классный предприниматель и ех-СЕО Gett, который с командой вывел Gett с нуля до 4млрд выручки, собирает группу на второй поток своей менторской программы “Команда А”. Там он помогает другим нанимать сильных людей в команду и эффективно выстроить процессы регулярного менеджмента и выйти из операционки.

Немного деталей о программе.

▪️Срок: 4 месяца;

▪️Старт: конец ноября 2023;

▪️Формат: старт с крутого практического тренинга и дальше будет серия мастермайндов, закрытые встречи с топ предприниматели и топ менеджерами ведущих компаний, экскурсии в компании участников и много еще всего.

Результаты предыдущих участников:

▪️Разработано видение компании на 5-10 лет вперед.

▪️Видение, миссия, ценности используются для привлечения людей, которые разделяют и поддерживают их.

▪️Внедрена система найма на основе данных, радикально снижающая шанс на ошибку.

▪️Внедрены OKR и система регулярного менеджмента, которая позволит удаленно и легко управлять проектом, тратя 20% своего времени. Это передовая система управления задачами и сотрудниками, которая используется в Google, Avito и других компаниях.

На мой взгляд, очень круто и глубоко. Я бы сам точно пошел, если бы занимался операционкой и не был бы смотрящим в бизнесе как инвестор. Если для вас вопросы организации операционки актуальны – Виталий именно тот человек, к которому нужно идти чтобы учиться нанимать сильную команду и делегировать операционку.

Как подать заявку на участие?

👉 Вот ссылка на канал Виталия - заходите туда и оставляйте заявку на участие! Он сам лично отбирает кандидатов, поэтому группа должна быть 🔥

P.S. Напоследок буквально несколько слов про Виталия – тот случай, когда факты говорят сами за себя:

▪️Номинант премий “Предприниматель года” от РБК и Ernst&Young.

▪️Основатель компании "Академия Перемен" с оценкой 1млрд рублей и инвестициями от МТС.

▪️Лично привлек более 400млн рублей инвестиций в свои компании.

▪️В роли СЕО Gett вывел компанию на выручку 4млрд рублей.

▪️Работал членом Совета Директоров Делимобиль.

👉 Еще раз, детальное описание программы вы можете найти в канале Виталия по ссылке.

@

#реклама

Рекламодатель: ИП Крылова Наталья Сергеевна, ИНН 781142818763

Читать полностью…

18617

18617

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}