ДОХОДЪ

05 июня 2023 13:40

ОПРОС ПО СТАВКЕ БАНКА РОССИИ: «ЯСТРЕБИНЫЕ» НАСТРОЕНИЯ ВНОВЬ ОСЛАБЛИ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 9 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса показатели, что наши читатели ждут сохранение ставки на уровне 7.5%. За такое решение высказались 66% респондентов (63% в апреле, 59% в марте, 69% в феврале). За повышение ставки проголосовали 29% (30% в апреле, 36% в марте, 23% в феврале).

При этом 49% сказали, что и сами на месте ЦБ оставили бы ставку без изменений (44% в апреле, 43% в марте, 42% в феврале). Доля тех, кто сам повысил бы ставку, составила 29% (32% в апреле, 35% в марте, 32% в феврале).

Как видно, «ястребиные» настроения уменьшились по сравнению с апрелем и мартом, но остаются более сильными, чем в начале года.

В опросе приняли участие более 18 тыс читателей каналов:

@

@

@

@

@

Евгений Коган @

Я по-прежнему думаю, что сейчас нет серьезного повода ожидать повышения ключевой ставки Центробанком.

Даже с учетом некоторого роста инфляционных рисков ставка находится на достаточно комфортном уровне. Все-таки она не маленькая.

Для повышения ключевой ставки нужно либо значительное ускорение инфляции, чего у нас сегодня нет, либо крайне серьезные внешние обстоятельства, которые, опять же, пока не наблюдаются. Возможно, многое изменится после того, как мы ознакомимся с 11-м пакетом – горячим приветом от друзей. Может, там произойдут серьезные изменения.

Но пока ситуация не располагает к подъему ставок. Так что ЦБ, вероятно, воздержится от изменений и будет нам рассказывать, что надо быть настороже. И правильно.

Суворов Евгений @

На наш взгляд, никаких принципиальных изменений в экономической и инфляционной картине за последние 5 недель (с апрельского совета директоров ЦБ) не произошло. Поэтому мы полагаем, что Банк России оставит "ключ" неизменным на отметке 7.5% годовых с сохранением прежнего сигнала.

Всеволод Лобов @

Практически отсутствующие изменения инфляционных факторов с предыдущего заседания совета директоров Банка России говорят о том, что пауза в действиях регулятора продолжится, и ключевая ставка, скорее всего, останется на уровне 7.5% годовых. На фоне повышенной неопределенности внешних факторов сигнал также останется сдерживающим.

Андрей Хохрин @

Вообще, Банк России, по меркам мировых ЦБ, меняет ключевую ставку очень часто. В среднем раз в 2,5 месяца. Но, как мне кажется, после скачек 2022 года, он взял паузу на наблюдение. Делать что-то заранее не спешит. Скорее, готовится к оперативному ответу на резкое изменение ситуации. И ситуация может измениться из-за падения рубля к основным валютам. Вот тогда и увидим 8% или около того. Может, и больше. Но приурочено это будет к 100 рублям за евро или доллар.

Читать полностью…

ДОХОДЪ

04 июня 2023 11:56

ИСТОЧНИК ВЕРЫ В ДЕНЬГИ

Появление единой международной, не зависящей от конфессий и культур монетарной системы привело к объединению афроевразийской зоны, а потом и всей планеты в общую экономическую и политическую зону. Хотя люди продолжали говорить на разных языках, повиновались разным властителям и поклонялись разным богам, в золотые и серебряные монеты уверовали все. Без этой общей веры не сложились бы глобальные торговые сети. На золото и серебро, добытое конкистадорами в Америке, европейские купцы приобретали в Восточной Азии шелк, фарфор и пряности, и это способствовало экономическому подъему как Европы, так и Азии. Почти все золото и серебро из Мексики и Анд проходило через руки европейцев и оседало в кошельках китайских торговцев шелком и фарфором. Как бы развивалась мировая экономика, если бы китайцы не страдали тем же самым «сердечным недугом», что и Кортес с товарищами, и отказались принимать плату золотом и серебром?

Но почему же китайцы, индийцы, арабы, испанцы — представители столь разных культур, почти ни в чем друг с другом не согласные, — разделяли веру в золото? Почему не случилось так, что испанцы поверили в золото, арабы в ячмень, индийцы в раковины каури, а китайцы — в рулоны шелка? Ответ знают экономисты: как только между двумя регионами возникает торговля, цены на импортируемые и экспортируемые товары регулируют спрос и предложение. Чтобы понять, как это происходит, поставим мысленный эксперимент. Представим себе, что на тот момент, когда между Индией и Средиземноморьем устанавливается регулярный обмен, индийцев нисколько не привлекает золото, иными словами, для них оно ничего не стоит. А для жителей Средиземноморья золото — желанный символ высокого статуса, и его цена очень высока. Что же произойдет?

Купцы, возившие товар из Индии в Средиземноморье и обратно, быстро заметили бы разницу в цене золота. Чтобы обогатиться, они стали бы задешево скупать золото в Индии и дорого продавать его в Средиземноморье. Соответственно, в Индии спрос на золото начал бы стремительно расти, то есть поднялась бы и цена, а в Средиземноморье спрос оказался бы удовлетворен, и цена снизилась бы. Довольно быстро и в Средиземноморье, и в Индии установилась бы одинаковая цена желтого металла. Иными словами, вера средиземноморцев в золото передалась бы и жителям Индии. Даже если сами индийцы так и не научились бы использовать золото, самого факта, что в Средиземноморье оно пользуется спросом, было бы достаточно, чтобы повысить на него цену в Индии.

Точно так же вера других в раковины каури, в доллары или электронные цифры укрепляет нашу веру в такую валюту, даже если все остальные убеждения этих людей мы презираем, ненавидим или высмеиваем. Христиане и мусульмане враждовали на религиозной почве, но разделяли общую веру в деньги. Религия требует от нас поверить в нечто, а деньги — поверить в то, что другие люди верят в нечто.

========

Это был отрывок из книги Юваль Ной Харари "Sapiens. Краткая история человечества" (2011).

#доходъисториярынков

Читать полностью…

ДОХОДЪ

02 июня 2023 17:58

Индекс МосБиржи по итогам недели: +1,4%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Globaltrans +9,7%

VK-гдр +8,9%

НЛМК +7,4%

Татнфт 3ао +6,8%

Татнфт 3ап +6,3%

⬇️ Аутсайдеры

ИнтерРАОао -6,7% (див. гэп)

ВТБ ао -3,1%

МКБ -2,4%

АЛРОСА -1,6%

Сбербанк -1,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

01 июня 2023 18:11

Обновление Telegram дало прекрасную возможность поместить свои любимые каналы в одну папку.

Самое время тестировать такой функционал. В нашей папке собраны самые воодушевляющие и полезные каналы про инвестиции. Один клик - и всё готово. Теперь не придётся вводить название канала в ленту, чтобы найти его среди других.

👉 Просто нажмите на "добавить" и увидите как стало удобно: /channel/addlist/QRcGIuekLlQ3NTU6

#взаимныйпиар

Читать полностью…

ТРЮКИ С ОБХОДОМ ПОТОЛКА ГОСДОЛГА США

Для разминки ума забавно поразмышлять, какие варианты обхода потолка госдолга есть у Минфина США помимо разрешения Конгресса. Вот классические трюки, которые в теории могут помочь достижению этой цели.

🔹 Трюк с официальной ценой золота

Мало кто об этом помнит, но официальная цена золота в США не меняется с 1973 года и составляет $42.22. Идея этого трюка, вкратце, заключается в том, что при увеличении официальной цены золота в США, до текущей рыночной цены примерно в $2000, учетная стоимость золотых запасов Казначейства США внезапно будет стоить сотни миллиардов долларов.

Затем Казначейство могло бы взять вновь реализованную дополнительную стоимость своего золота и представить ее в качестве залога в ФРС в виде золотых сертификатов. Как только этот залог предоставлен, ФРС может, в свою очередь, создать кучу новых долларов, которые Казначейство может потратить.

Поскольку ни одно из этих изменений в бухгалтерском учете, связанных с золотом, не квалифицируется как увеличение официального долга, вуаля, Казначейство может тратить средства, не достигая потолка долга.

Однако есть проблема. Все предыдущие повышения цен на золото, включая повышение в 1934 году до $35, повышение в 1972 году до $38 и повышение в 1973 году до $42.22, требовали одобрения Конгресса . Учитывая, что именно Конгресс является препятствием для прямого увеличения потолка долга, почему тот же самый Конгресс согласится на изменение цены золота? Поэтому эта уловка с золотом не так эффективна, как следующие трюки, которые полностью избегают необходимость одобрения от Конгресса.

🔹 Трюк с платиновой монетой в триллион долларов

Согласно закону, президенту США разрешено взять унцию платины, которая на рынке стоит около $1000, и отчеканить из нее коллекционную монету, на лицевой стороне которой написано 1 триллион долларов. Затем президент направляется в ФРС и депонирует монету по номинальной стоимости, то есть фактически обменивает $1000 на новые депозиты на сумму 1 триллион долларов.

Законы о законных платежных средствах определяют виды платежных средств, необходимых для выполнения долговых обязательств . При продаже коллекционных монет в розничных сделках наличными Монетный двор не занимается погашением долгов. Поэтому эта сделка никак не будет связан с увеличением госдолга США.

🔹 Трюк с премиальными/бессрочными облигациями

Этот трюк состоит в том, чтобы обойти потолок долга путем выпуска новых облигаций либо с премией к номинальной стоимости (премиальные облигации), либо вообще без номинальной стоимости (бессрочные). Оба типа облигаций обходят потолок долга, потому что, по-видимому, только номинальная стоимость облигации учитывается в потолке.

Трюк с платиновой монетой нейтрализует потолок долга. Однако в процессе ФРС выпустила на 1 триллион долларов, обеспеченных неликвидным беспроцентным активом на его балансе. Чтобы центральный банк был независимым, ему необходимо иметь постоянный поток доходов для покрытия расходов. Вот где активы, приносящие проценты, являются ключевыми. Ликвидные активы также жизненно важны, поскольку их можно моментально продать участникам рынка, если это необходимо для целей денежно-кредитной политики. В любом случае платиновая монета с доходностью 0% в триллион долларов не попадает в этот список.

Сравните это с альтернативой выпуска премиальных облигаций или бессрочных облигаций непосредственно на рынок. В этом сценарии баланс ФРС вообще не изменился. ФРС не выпустила дополнительный триллион долларов. И он по-прежнему владеет тем же портфелем высоколиквидных процентных активов, что и раньше. Тем не менее потолок долга был бы обойден.

Поэтому, похоже, этот трюк предпочтителен по сравнению с другими. Он не обременяет баланс ФРС. Уклонение от потолка долга с помощью любой из предложенных уловок уже является рискованным предложением. Выбор трюка, который еще и мешает деятельности ФРС, только умножает недостатки всего этого предприятия.

==========

Подготовлено на основе постов из блога JP Koning

Читать полностью…

2MIN BOND: Джи-Групп / RU000A105Q97 / 1.1 года / ~13.1%

Джи-Групп - Российская строительная компания, занимающаяся строительством жилой и коммерческой недвижимости. Владеет компаниями «Унистрой», «UD Group» и «My Corner by UNISTROY» Основные регионы деятельности - Казань и Санкт-Петербург.

В этой статье мы изучаем качество эмитента и его амортизируемые бумаги с квартальной выплатой купонов. ISIN: RU000A105Q97 (частичные выплаты номинала осуществляется в даты 5-6 купонов).

Кредитный рейтинг:

•ACRA: BBB+ (RU) (6 из 10)

•ДОХОДЪ: BB- (6 из 10)

🟢Качество эмитента – "выше среднего" Quality (6.4 из 10) Большая часть показателей компании, стабильно принимает средние рейтинги. В последние годы, компания наращивает долговую нагрузку, при этом сохраняя высокую эффективность.

Компания на регулярной основе раскрывает информацию, последняя опубликованная отчетность - 6м. 2022 года - источник.

🟢Общая оценка качества бизнеса (Outside Quality) – «высокая» (7.5/10) Средняя долговая нагрузка NetDebt/Equity (рейтинг 5.0 из 10), в полной мере уравновешивается средней эффективностью ROE (6 из 10). Отметим высокий рейтинг стабильности прибыли (9 из 10).

Мы считаем, что бизнес модель компании устойчива - благодаря стабильно получаемой прибыли, средним показателям ликвидности и умеренной долговой нагрузке.

🔹Качество баланса и прибыли – «среднее» (5.3/10)

🟢Качество прибыли - "среднее" (5.4/10) - Проблемы компании с показателями оборачиваемости, являются характерной чертой отрасли эмитента. В тоже время Высокие и стабильные рейтинги рентабельности приводят общую оценку качества прибыли на средний уровень.

В данной категории, компании присваивается штраф ухудшающий общую оценку, из-за отрицательного чистого денежного потока.

🟢Качество баланса - "среднее" (5.2/10.0) Все показатели ликвидности компании, принимают рейтинги ниже среднего. Рейтинг ликвидности - ниже среднего (4.5 из 10).

Компания имеет достаточно хорошее распределение во времени долгового портфеля (~50% приходится на долгосрочные обязательства). В тоже время, умеренная долговая нагрузка, формирует рейтинг устойчивости компании на среднем уровне (5.4 из 10).

Оценка доходности – близка к справедливой оценке

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что доходность здесь немного завышена (даже с учётом относительно небольшого размера эмитента).

На текущий момент на рынке существует единственный аналог, который может предложить, большую доходность - ГК Пионер (ISIN: RU000A102KG6; YTM 13,7%), но аналог обладает своими внутренними корпоративными рисками.

Большая часть похожих облигаций предлагает меньшую доходность при сопоставимых или худших показателях качества (см. полную версию статьи).

По нашему мнению, справедливый ориентир, находится в диапазоне 12.4-13.0%.

▪️Премия к доходности депозитов в с учетом налогов: ~3,15%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 3%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 5.74% от эффективной доходности (низкий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 12.0-13.3%.

Роль в портфеле

Эти облигации Джи-Групп на текущий момент входят в высоко-рискованную стратегию нашего сервиса Анализ облигаций.

Они больше всего подходят для увеличения доходности портфеля надежных и сбалансированных по риску облигаций. Из-за наличия амортизации, мы не рекомендуем использовать его в лестнице облигаций (может быть сложно для самостоятельного управления).

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

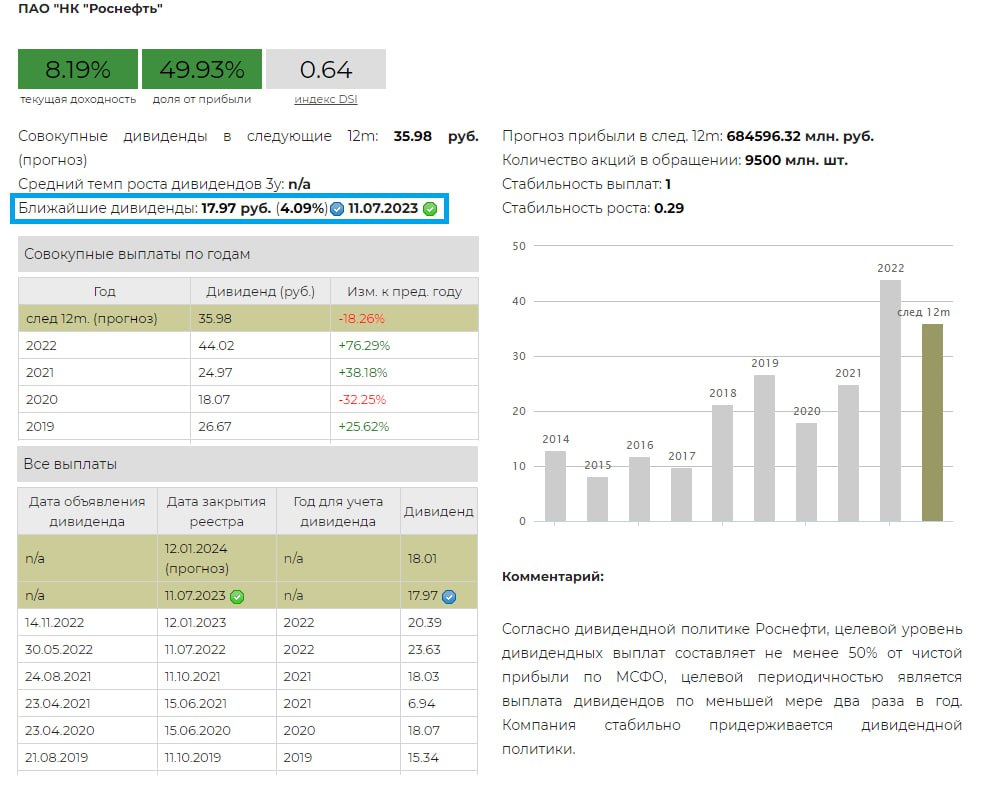

💰 Роснефть - дивиденды

Совет директоров Роснефти рекомендовал выплату финальных дивидендов за 2022 год в размере 17,97 рублей на акцию. Дата закрытия реестра определена на 11 июля 2023 года.

Дивидендная доходность к текущим ценам составляет 4,09%.

Роснефть ранее выплачивала 20,39 рублей в качестве промежуточных дивидендов.

Напомним, что согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО, целевой периодичностью является выплата дивидендов по меньшей мере два раза в год. Компания продолжает стабильно придерживаться дивидендной политике.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 8,19%.

Акции Роснефти в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Также не входят в Индекс акций роста РФ IRGRO и БПИФ GROD

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

Читать полностью…

События недели

29.05.2023, понедельник

🔌 ГОСА En+

🏦 ГОСА Росбанка

⛏ Заседание совета директоров Мечела. В повестке есть вопрос дивидендов за 2022 г.

🔌 Заседание совета директоров ФСК-Россети. В повестке есть вопрос дивидендов за 2022 г.

🇺🇸 Национальный выходной - День памяти. Закрыты NYSE, NASDAQ. Торги фьючерсами на индексы на CME проводятся до 20:00 МСК, фьючерсами на нефть до 21:30 МСК

🇬🇧 Банковский выходной

30.05.2023, вторник

🔌 Россети Ленэнерго - финансовые результаты по РСБУ за I квартал 2023 г.

🔌 РусГидро - финансовые результаты по МСФО за I квартал 2023 г.

🇪🇺 Индекс делового климата, индекс экономических ожиданий, май

🇺🇸 Индекс потребительского доверия от Conference Board, май

31.05.2023, среда

💰 Последний день для покупки акций Красноярскэнергосбыта под дивиденды за 2022г (ДД ао 7,63%, п 7,56%)

🇨🇳 Индекс деловой активности в сфере услуг, индекс деловой активности в промышленности, май

🇩🇪 Уровень безработицы, ИПЦ, предв., май

🇷🇺 Промышленное производство, апрель

🇺🇸 Публикация экономического обзора ФРС Бежевая Книга

🇺🇸 Запасы нефти, изменение за неделю по данным API

01.06.2023, четверг

💰 Последний день для покупки акций ВСМПО-АВИСМА под дивиденды за 2022г (1,12%)

🇨🇳 Индекс деловой активности в промышленности Caixin, май

🇩🇪 Розничные продажи, апрель

🇪🇺 Индекс деловой активности в промышленности, ИПЦ, пред., май

🇪🇺 Уровень безработицы, апрель

🇪🇺 Публикация протокола заседания ЕЦБ

🇺🇸 Число созданных рабочих мест в частном секторе ADP, май

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

🇷🇺 Международные резервы, за неделю

🇺🇸 Индекс деловой активности в промышленности Markit и ISM, май

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

02.06.2023, пятница

🏛 Московская биржа отчитается об оборотах за май

🇺🇸 Средняя заработная плата, количество рабочих мест, созданных вне с/х секторе, уровень безработицы, май

🇺🇸 Число активных буровых установок от Baker Hughes

Читать полностью…

Индекс МосБиржи по итогам недели: +2,13%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

TCS-гдр +8,8%

Транснф ап +8,4%

Сбербанк +7,4%

Сбербанк-п +6,5%

Татнфт 3ао +4,8%

⬇️ Аутсайдеры

Магнит -9,9%

ГАЗПРОМ -5,8%

ЭН+ГРУП -3,6%

Polymetal -3%

МКБ -2,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

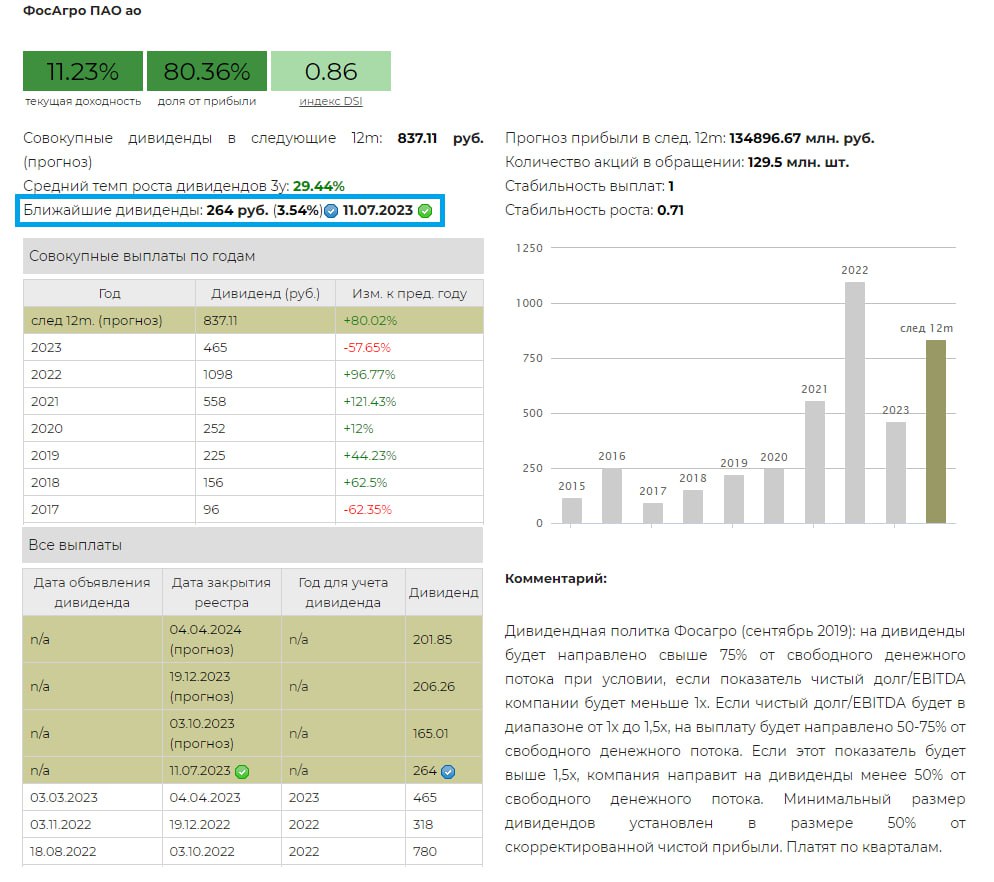

💰Фосагро - дивиденды

Совет директоров группы Фосагро рекомендовал дивиденды за 1 квартал 2023 г. в размере 264 рублей на акцию. Дата закрытия реестра: 11 июля 2023 г. Последний день для покупки акций под дивиденды: 7 июля 2023 г.

Дивидендная доходность к текущим ценам: 3,54%.

На дивидендные выплаты направлено 123% чистой прибыли за 1 квартал 2023 г.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 11,23%.

Акции Фосагро в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в наш в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

Читать полностью…

💰НКНХ - дивиденды

Совет директоров Нижнекамскнефтехима рекомендовал дивиденды за 2022 год в размере 1,49 рублей на обыкновенную и привилегированную акцию. Дата закрытия реестра: 11 июля 2023.

Дивидендная доходность к текущим ценам составляет 1,3% по обыкновенным акциям, 1,62% - по привилегированным.

Компания планирует реализовать масштабные инвестиционные проекты. НКНХ заплатил дивиденды, ссылаясь на новые положения дивидендной политики: не менее 15% от чистой прибыли, скорректированной на:

1) сумму положительных и/или отрицательных курсовых разниц;

2) сумму исключительных неденежных доходов и расходов;

3) сумму разовых (нерегулярных) доходов и расходов.

Ранее компания обязывалась выплачивать не менее 15% от чистой прибыли (без корректировок). Совокупные выплаты дивидендов составили 5,7% от чистой прибыли (нескорректированной) по РСБУ.

Привилегированные акции НКНХ в настоящий момент входят в наш Индекс дивидендных акций РФ IRDIV, БПИФ DIVD.

Акции двух типов не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 НКНХ обыкновенные акции в сервисе Дивиденды

👉 НКНХ привилегированные акции в сервисе Дивиденды

👉 НКНХ в сервисе Анализ акций

Читать полностью…

💰Саратовский НПЗ ап - дивиденды

Совет директоров Саратовского НПЗ рекомендовал дивиденды за 2022 год в размере 391,54 рублей на привилегированную акцию. Дата закрытия реестра: 12 июля 2023.

Дивидендная доходность к текущим ценам составляет 2,49%.

Согласно Уставу Саратовский НПЗ направляет на дивиденды по привилегированным акциям 10% чистой прибыли по РСБУ и не менее чем по обыкновенным акциям. Компания не раскрывает отчетность, если предположить, что дивидендная политика соблюдена, то размер чистой прибыли за 2022 год равен лишь 976,25 млн руб. Также существует вероятность сокращения дивидендной нормы.

Префы Саратовского НПЗ в настоящий момент не входят в наш Индекс дивидендных акций РФ IRDIV, БПИФ DIVD, также они не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Саратовский НПЗ ап в сервисе Дивиденды

👉 Саратовский НПЗ ап в сервисе Анализ акций

Читать полностью…

💰АФК Система - дивиденды

Совет директоров АФК Система рекомендовал выплатить дивиденды по итогам 2022 год в размере 0.41 рублей на акцию (около 20% прибыли). Дата закрытия реестра: 19 июля 2023.

Это сумма аналогична «пропущенному дивиденду» в 2022 году и ниже наших ожиданий в 0.52 руб. на акцию (подробнее тут).

Дивидендная доходность к текущим ценам составляет: ~2,6%

Акции АФК Система не входят в наши пассивные биржевые фонды акций DIVD и GROD, но входят в выборку по нашей активной стратегии.

👉 АФК Система в сервисе Дивиденды

👉 АФК Система в сервисе Анализ акций

Читать полностью…

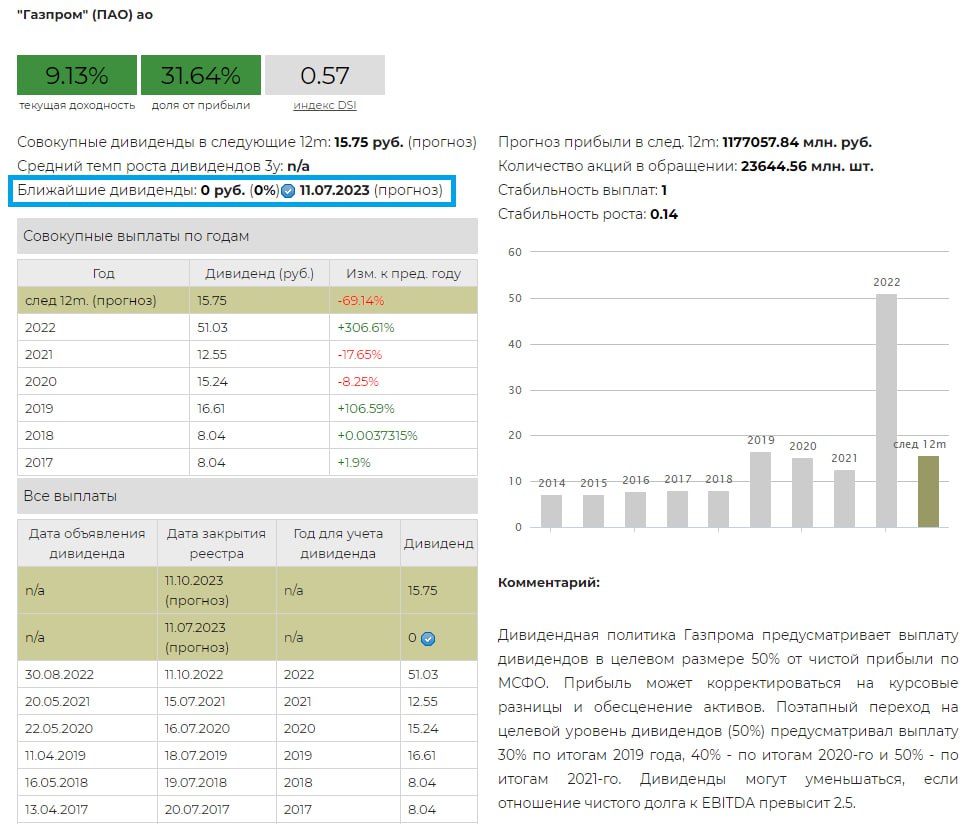

❌ Газпром не выплатит дивиденды по итогам 2022

Совет директоров Газпрома рекомендовал не выплачивать дивиденды за второе полугодие 2022 года.

В 2022 году компания получила чистую прибыль в размере 1,2 трлн руб., а с учетом корректировок на неденежные статьи – 2,2 трлн руб.

Раннее компания выплатила дивиденды за первое полугодие 2022 года в размере 1,2 трлн руб. или 55% от скорректированной чистой прибыли по МСФО за весь 2022 год, что соответствует дивидендной политике: выплачивать не менее 50% от скорректированной чистой прибыли по МСФО. Компания оценивает инвестиции Группы Газпром в 3,06 трлн руб. в 2023 году против 2,25 трлн руб. в 2021 году.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 9,13%.

Акции Газпрома входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, но с существенно более низкой долей чем в индексе МосБиржи (7.28% против 14.01%).

Не входят в Индекс акций роста РФ IRGRO и БПИФ

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

Читать полностью…

ПРОГРАММА СТАЖИРОВКИ ДЛЯ СТУДЕНТОВ В УК ДОХОДЪ

Мы вновь ищем студентов 3-4 курсов и магистратуры экономических/финансовых и физико-математических специальностей на оплачиваемую стажировку по направлениям финансовой аналитики и управления активами.

Базовые условия:

🔹Работа в офисе в Санкт-Петербурге (удаленная стажировка исключается).

🔹Срок стажировки 6-12 мес. без отрыва от учебы.

🔹Загрузка: 20-25 часов в неделю (нет программы на полный день).

🔹Официальное оформление и стаж.

🔹Стажировка оплачивается. Размер вознаграждения - по итогам собеседования.

🔹Лучшие стажеры получат предложения на постоянную работу на должность аналитика, помощника управляющего, трейдера или риск-менеджера.

В качестве стажера вы сможете:

🔹Познакомиться с работой управляющей компании и всей инвестиционной инфраструктуры.

🔹Принять участие в создании новых инвестиционных продуктов.

🔹Улучшить наши сервисы Дивиденды, Анализ акций и Анализ облигаций.

🔹Создать новые полезные аналитические сервисы.

🔹Получить возможность стать частью инвестиционной команды УК ДОХОДЪ.

Чтобы принять участие в программе:

🔸Заполните онлайн анкету

🔸Выполните конкурсное задание.

🔸Пройдите финальное собеседование.

Будем рады видеть вас в нашей команде!

Читать полностью…

ДОХОДЪ

05 июня 2023 10:40

События недели

05.06.2023, понедельник

🏦 ГОСА Qiwi

🏛 Запуск торгов парой CHF/RUB с особым режимом расчетов на Московской бирже

🐠 Заседание СД ИНАРКТИКА. В повестке есть вопрос распределения прибыли.

🏭 Заседание СД РУСАЛа. В повестке есть вопрос дивидендов

🇷🇺 Минфин опубликует отчет по нефтегазовым доходам в мае и укажет сумму валютных интервенций по бюджетному правилу

🇨🇳 Индекс деловой активности в сфере услуг Caixin, май

🇩🇪 Экспорт, импорт, торговый баланс, апрель

🇩🇪 🇪🇺 🇷🇺 Индекс деловой активности в сфере услуг, май

🇺🇸 Промышленные заказы, апрель

🇺🇸 Индекс деловой активности в сфере услуг ISM, май

06.06.2023, вторник

🏭 ГОСА ГМК Норникель

🏭 ГОСА Полюса

🇪🇺 Розничные продажи, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным API

07.06.2023, среда

🇨🇳 Экспорт, импорт, торговый баланс, май

🇺🇸 Торговый баланс, май

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

08.06.2023, четверг

🇪🇺 ВВП, пересмотренный, 1 кв.

🇷🇺 Международные резервы, за неделю

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

09.06.2023, пятница

🇷🇺 Заседание Совета директоров Банка России по ключевой ставке

🧪 ГОСА Акрона

🔌 ГОСА Россети Центр

🔌 ГОСА Россети Центр и Приволжье

🏦 Раскрытие сокращенных результатов Сбера по РПБУ за 5 месяцев 2023

🏦 Сбербанк - финансовые результаты по РПБУ за май

🇨🇳 🇷🇺 ИПЦ, индекс цен производителей, май

🇺🇸 Число активных буровых установок от Baker Hughes

Читать полностью…

ДОХОДЪ

02 июня 2023 18:15

ИНДИКАТОРЫ СЛОЖНОСТИ БУМАГ В НАШЕМ СЕРВИСЕ "АНАЛИЗ ОБЛИГАЦИЙ"

Сложность облигации определяет ее ценообразование, риски, уровень необходимого мониторинга и совершения конкретных действий инвестором в процессе ее владения.

Многие облигации являются очень простыми - дата погашения точно определена, все купоны известны, номинал не изменяется, нет зафиксированных прав выкупа и т.п. Но некоторые особенности облигаций сильно усложняют их оценку и процесс инвестирования.

В нашем сервисе "Анализ облигаций" вы можете легко и интуитивно определять уровень сложности облигаций с помощью следующих инструментов:

🔹 Идентификаторы особенностей облигации в главной таблице (сразу после Названия).

🔹 Идентификаторы особенностей облигации и Уровень сложности в подробной информации о каждой облигации.

🔹 Фильтр "Сложность" в группе фильтров "Факторы" - уровень сложности от 0 до 5:

0 - самая простая облигация;

1 - с опционом put (офертой);

2 - с амортизацией, но в остальном не сложнее первого уровня;

3 - с опционом сall или сложный инструмент (ипотечные бумаги, ноты участия и пр.), но в остальном не сложнее второго уровня;

4 - вечные, конвертируемые и со сложными купонами (плавающими и т.п.), но в остальном не сложнее третьего уровня;

5 - признаки очень сложного инструмента (например, субординирвоанные облигации и структурные продукты).

🔹 Фильтр "Простые и ликвидные" в группе фильтров "Основное": показывает только ликвидные облигации со сложностью от 0 до 2 (включительно);

🔹 Фильтр "Тип облигации": здесь можно выбирать только простые "Стандартные облигации" или бумаги с различными особенностями (включая суббординированность и наличие гарантии).

👉 О характеристиках некоторых наиболее часто встречающихся особенностей облигаций читайте в полной версии этой статьи в Дзен.

=============

Cервис "Анализ облигаций": https://www.dohod.ru/analytic/bonds

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Читать полностью…

ДОХОДЪ

02 июня 2023 13:01

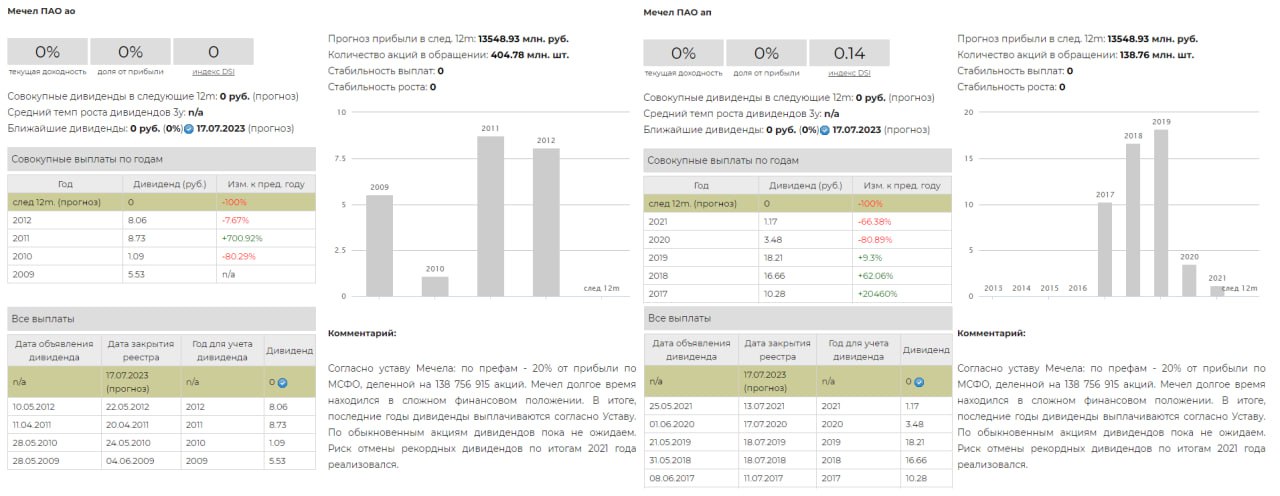

❌ Мечел не выплатит дивиденды по итогам 2022

Совет директоров Мечела рекомендовал не выплачивать дивиденды за 2022 год. Компания не платить дивиденды уже 2 года.

Акции Мечела не входят в наш Индекс дивидендных акций IRDIV и БПИФ DIVD из-за низкого индекса стабильности дивидендов и низкого качества эмитента. Также не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Мечел в сервисе Дивиденды

👉 Мечел-п в сервисе Дивиденды

👉 Мечел в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

01 июня 2023 13:59

2MIN BOND: ПЗ Пушкинское / 2.7 года / ~14.7%

ПЗ Пушкинское - предприятие занимается производством зерна, молока, мяса (полный цикл от разведения скота и заготовки собственных кормов до выпуска колбасных и мясных изделий для продажи). Находится в Нижегородской области.

В этой статье мы изучаем качество эмитента и его амортизируемые бумаги с квартальной выплатой купонов. ISIN: RU000A104JF6 (частичные выплаты номинала в даты 9-16 купонов).

Кредитный рейтинг:

•ДОХОДЪ: B+ (4 из 10)

У эмитента отсутствует рейтинг от RA Expert или ACRA

🟢Качество эмитента – "выше среднего" Quality (6.5 из 10) Большая часть показателей компании, стабильно принимает средние рейтинги. Компания предпочитает активно не привлекать заёмный капитал, из-за чего эффективность невысока.

Компания на регулярной основе раскрывает информацию, последняя опубликованная отчетность - 3м. 2023 года - источник.

🟢Общая оценка качества бизнеса (Outside Quality) – «выше среднего» (6.4/10) Низкая долговая нагрузка NetDebt/Equity (рейтинг 8.1 из 10), в полной мере компенсирует невысокую эффективность ROE (4 из 10). Отметим приемлемый рейтинг стабильности прибыли (5 из 10).

Мы считаем, что бизнес модель компании устойчива - благодаря низкой долговой нагрузке, высоким рейтингам качества баланса и достаточно стабильной прибыли.

🔹Качество баланса и прибыли – «выше среднего» (6.6/10)

🟠Качество прибыли - "сильно ниже среднего" (3/10) - Проблемы компании с показателями оборачиваемости, в полной мере не компенсируются показателя рентабельности. Эффективность компании, находится на среднем уровне, что и приводит рейтинг качества прибыли на уровень "сильно ниже среднего".

В данной категории, компании присваивается штраф ухудшающий общую оценку, из-за отрицательного чистого денежного потока.

🟢Качество баланса - "высокое" (9/10) Все показатели ликвидности компании, принимают высокие рейтинги, происходит это благодаря тому, что финансовые вложения и денежные средства компании полностью перекрывают краткосрочные обязательства. Рейтинг ликвидности -высокий (9.3 из 10).

Благодаря низкой и хорошо распределённой во времени долговой нагрузке, устойчивость компании, также находится на высоком уровне, рейтинг (8.0 из 10). Здесь показатели Ликвидности и Устойчивости, формируют рейтинг качества баланса на высоком уровне.

Оценка доходности – оценена справедливо

Учитывая качество эмитента, его размер и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что доходность здесь оценена справедливо и в полной мере отражает риски эмитента.

Учитывая низкую долговую нагрузку эмитента в совокупности с высокими показателями качества, мы склонны считать, что на текущий момент на рынке нет прямого аналога для обозреваемого выпуска.

Большая часть похожих облигаций предлагает меньшую доходность при сопоставимых или худших показателях качества (см. в полной версии статьи).

По нашему мнению, справедливый ориентир, находится в диапазоне 14.4-15.0%.

▪️Премия к доходности депозитов в с учетом налогов: ~4,6%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 3.9%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 15.9% от эффективной доходности (высокий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 12.0-14.7%.

Роль в портфеле

Эти облигации ПЗ Пушкинское на текущий момент входят в высоко-рискованную стратегию нашего сервиса Анализ облигаций.

Они больше всего подходят для увеличения доходности портфеля сбалансированных по риску облигаций с небольшим весом в портфеле (не более 2-3%).

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

2MIN BOND: СГ-транс / RU000A103YP6 / 1.4 года / ~10,1%

СГ-транс - железнодорожный оператор по перевозке нефтегазовых и нефтехимических грузов. Компания является крупнейшим в России оператором на рынке перевозки сжиженных углеводородных газов.

Кредитный рейтинг:

•ACRA: A+(RU) (7 из 10)

•ДОХОДЪ: BBB (7 из 10)

Компания на регулярной основе раскрывает информацию, последняя опубликованная отчетность - за 2022 год - источник.

🟢Общая оценка качества бизнеса (Outside Quality) – «Высокая» (7.4/10) - Эмитент имеет высокую долговую нагрузку NetDebt/Equity (рейтинг 2.8 из 10), которая уравновешивается высокой эффективность ROE (8.0 из 10). Отметим высокий рейтинг стабильности прибыли (9 из 10).

Рейтинговое агентство ACRA отмечает стабильный бизнес профиль группы за счет хорошего состояния активов, а также контроля самого большего в России парка танк-контейнеров.

🔹Качество баланса и прибыли – «выше среднего» (5.67/10.0)

🟢Качество прибыли - "высокое" (8.96/10) Показатели рентабельности и оборачиваемости компании стабильно принимают высокие рейтинги, в совокупности формируя оценку качества прибыли на высоком уровне.

В данной категории, компании присваивается премия за хорошее соотношение показателей оборачиваемости и ликвидности, а также положительный чистый денежный поток.

🟠Качество баланса - "сильно ниже среднего" (3.54/10.0) - Компания имеет низкие показатели ликвидности, полученные за малого размера оборотных активов (~12% от общего баланса). Показатели ликвидности компании находятся на уровне ниже среднеотраслевых. Рейтинг Ликвидности "низкий" (2.7 из 10).

Из-за высокой долговой нагрузки, рейтинг устойчивости компании принимает значение "ниже среднего" (4,3 из 10), при этом низкая доля краткосрочного долга немного улучшает итоговую оценку.

Стоит отметить, что невысокий рейтинг моментальной ликвидности в данном случае не является критическим, поскольку доля краткосрочного долга не велика.

Оценка доходности - справедлива

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод, что текущая доходность в полной мере отражает риски компании.

По нашему мнению на текущий момент существует единственный аналог, предлагающий большую доходность в замен немного худущего качества при этом с меньшей долговой нагрузкой - Сэтл Груп (ISIN: RU000A103WQ8; 11%).

Сейчас на рынке существуют аналоги, но они значительно уступают обозреваемому выпуску в доходности и показателях качества (см. в полной версии статьи).

По нашему мнению, справедливый ориентир, находится в диапазоне 9.9-10.5%.

▪️Премия к доходности депозитов в с учетом налогов: ~0,5%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 5.3%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 4.03% от эффективной доходности (низкий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 9.2-10.1%.

Роль в портфеле

Эти облигации СГ-Транс на текущий момент не входят в стратегию нашего сервиса Анализ облигаций из-за низкой ликвидности, но в случае улучшения показателя, выпуск войдет в сбалансированную стратегию.

Они больше всего подходят для диверсификации портфеля надежных и сбалансированных по риску облигаций. За счет хороших показателей качества и размера деятельности, отлично будут смотреться как вспомогательная бумаг, одной из ступеней лестницы облигаций.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

2MIN BOND: О'КЕЙ. Новый выпуск / 3 года / YTM - 12,3%

О'КЕЙ - крупный продуктовый ритейлер в России, топ-3 по количеству супермаркетов. Основными регионами присутствия компании являются Северо-Западный и Центральный федеральный округа.

29 мая, компания разместила новый выпуск облигаций (RU000A106AH6) со следующими характеристиками:

•Объём выпуска: 7.5 млрд. руб.

•Срок обращения: 10 лет.

•Срок до оферты 3 года.

•Квартальные выплаты купона.

•Купон: 11,75%

•Доходность (к оферте, YTP): 12,3%

У компании уже есть торгуемые облигации на меньший срок:

1. RU000A102BK7 0.4 лет, YTM~8.7%.

2. RU000A1014B9, 1.5 лет, YTM~10.7%.

3. RU000A1009Z8, 1.9 лет, YTM~10.5%.

Кредитный рейтинг:

•RA Expert: ruA- (6 из 10)

•ДОХОДЪ: BB (6 из 10)

🔴Общее качество эмитента - "Низкое" (2.8/10) – Общая бизнес модель компании не стабильна. Высокая долговая нагрузка и низкая эффективность.

Компания на регулярной основе раскрывает информацию, последняя опубликованная отчетность - 2022 год - источник.

🔴Общая оценка качества бизнеса (Outside Quality) – «Низкая» (3/10) - Эмитент имеет высокую долговую нагрузку NetDebt/Equity (рейтинг 1.0 из 10), которая не компенсируется низкой эффективность ROA (1.0 из 10).

Рейтинговое агентство RA Expert отмечает высокую долговую нагрузку эмитента, но в тоже время высокую диверсификацию источников финансирования.

🔹Качество баланса и прибыли – «низкое» (2.57/10.0)

🔴Качество прибыли - "низкое" (2.64/10) Компания имеет существенные проблемы с рентабельностью, все показатели находятся на уровне ниже среднеотраслевых. При этом высокие показатели оборачиваемости, свойственные отрасли эмитента, не приводят в норму рейтинг качества прибыли.

Дополнительное негативное влияние оказывает штраф, накладываемый за низкое качество получаемой прибыли.

🔴Качество баланса - "низкое" (2.52/10.0) - Компания имеет низкие показатели ликвидности, полученные за счет большого размера краткосрочного долга. Показатели ликвидности компании находятся на уровне ниже среднеотраслевых. Рейтинг Ликвидности низкий (2.7 из 10).

Несмотря на относительно небольшую долю краткосрочного долга, которая немного улучшает оценку, высокая долговая нагрузка компании приводит итоговый рейтинг финансовой устойчивости на низкий уровень (2.4 из 10).

Оценка доходности - занижена

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод, что ориентир доходности занижен.

На текущий момент на рынке существуют более перспективные аналоги, например: Сэтл Груп (ISIN: RU000A105X64; 12.6%) и ЛСР (ISIN: RU000A106888; 12.5%). Эти бумаги обладают более стабильными показателями качества и более высоким рейтингом долговой нагрузки при более привлекательной доходности (см. в полной версии статьи).

Можно заметить, что на текущий момент существует обширный выбор аналогов, предлагающих различные комбинации доходности и качества.

Данный выпуск не кажется нам привлекательным из-за низких показателей качества и наличие более перспективных аналогов.

По нашему мнению, справедливый ориентир, находится в диапазоне 12.7-13.1%.

▪️Премия к доходности депозитов в с учетом налогов: ~2.8%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 3.7%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 15.14% от эффективной доходности (низкий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 10.2-12.3%.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

ЗАГРУЗКА ПОРТФЕЛЯ: НОВАЯ ФУНКЦИЯ В СЕРВИСЕ "АНАЛИЗ ОБЛИГАЦИЙ"

Наш сервис "Анализ облигаций", как и прежде, позволяет осуществлять поиск и отбор бумаг, подходящих именно для вас, включая готовые отборы по стратегиям "Альтернатива депозиту", "Сбалансированная" и "High Yield (ВДО)", содержащие только ликвидные инструменты, с высоким качеством и доходностью для своей группы (подробно об отборе читайте в методике здесь -pdf). Недавно мы запустили функцию по поиску лучших аналогов.

Однако, часто нам требуется проанализировать бумаги в конкретном портфеле (наборе) и, используя фильтры, делать это было не очень удобно.

💾 Теперь вы можете загрузить свой произвольный список ISIN, анализировать и применять фильтры только к нему. Для этого поместите ISIN ваших облигаций в столбец "A" вашего файла в формате Excel и загрузите его в сервис по кнопке "Загрузка портфеля".

Мы не гарантируем наличие всех бумаг в нашей базе, но стремимся к максимальному разнообразию понятных публичных инструментов.

Очевидное развитие этой функции - групповой поиск лучших замен и анализ характеристик портфеля. А пока, после загрузки, вы можете выгрузить большинство полезных характеристик бумаг (доходность, дюрации, сроки, рейтинги и пр.) в Excel и продолжить их более подробный анализ самостоятельно.

=============

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Читать полностью…

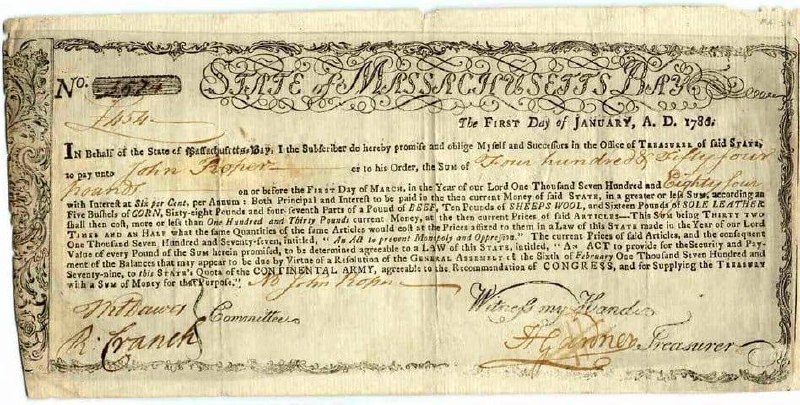

ИСТОРИЯ ОБЛИГАЦИЙ, ИНДЕКСИРУЕМЫХ НА ИНФЛЯЦИЮ

Содружество Массачусетса выпустило самые ранние из известных облигаций, индексируемых на инфляцию в 1780 году во время войны за независимость.

Эти облигации были придуманы, чтобы справиться с серьезной инфляцией военного времени и опасным недовольством солдат армии США, связанным со снижением покупательной способности их заработной платы. Их выпуск не был обоснован никакими академически исследованиями, но просто жизненной необходимостью. Очень подробно читайте здесь (pdf eng).

Текст на облигации 1780 года (см. фото ниже) гласит:

«… Как основная сумма, так и проценты должны быть выплачены текущими на тот момент деньгами указанного Штата в большей или меньшей сумме, в зависимости от стоимости пяти бушелей КУКУРУЗЫ, шестидесяти восьми фунтов и четырех седьмых частей фунта ГОВЯДИНЫ, десяти фунтов ОВЕЧЕЙ ШЕРСТИ и шестнадцати фунтов КОЖИ ДЛЯ ПОДОШВ, которые в текущих ценах оцениваются более или менее в сто тридцать фунтов…».

Таким образом, эти облигации функционировали аналогично сегодняшним TIPS в США или ОФЗ-ин в России. Эти инструменты также привязаны к цене потребительской корзины товаров (CPI).

Индекс цен для корзины товаров, указанной на облигациях 1780 года вырос в 32 раза за следующие три года. Этот инструмент позволял зарплате солдат идти в ногу с ростом цен.

Хотя эти облигации и были успешными, от концепции индексированных облигаций отказались после того как экстремальная инфляционная среда закончилась. Они были забыты до конца двадцатого века.

Простой индекс цен, подобный тому, что используется для облигации 1780 года, имеет хорошо известную проблему. Если цена на один из товаров повышается, потребители могут переключить часть своего потребления на другие товары.

Из-за возможности такого замещения индекс может расти быстрее, чем увеличение реальной стоимости жизни. Это не так важно для коротких периодов в несколько лет, но существенно, если вы выпускаете 30-летние бумаги.

Поэтому в современных индексируемых государственных облигациях используется более гибкий и универсальный индекс потребительской инфляции (изменяемая корзина товаров и услуг).

Хотя, корзина типа «говядина, курица, овощи, коммунальные услуги, квартира в Москве» могла бы пользоваться спросом, правда?

Однако, государству и его институтам (Центральным банкам) в условиях рыночной экономики сложно влиять и прогнозировать цены на отдельные товары и услуги, а ценообразование на столь узкий их набор малоинформативно для оценки инфляционных ожиданий, поэтому облигации с привязкой к подобной корзине вряд ли возможны.

Вместо этого, правительства выпускают более специализированные нерыночные бумаги с повышенным и/или изменяемым доходом без ценового риска - мы писали о них здесь.

#доходъисториярынков

Читать полностью…

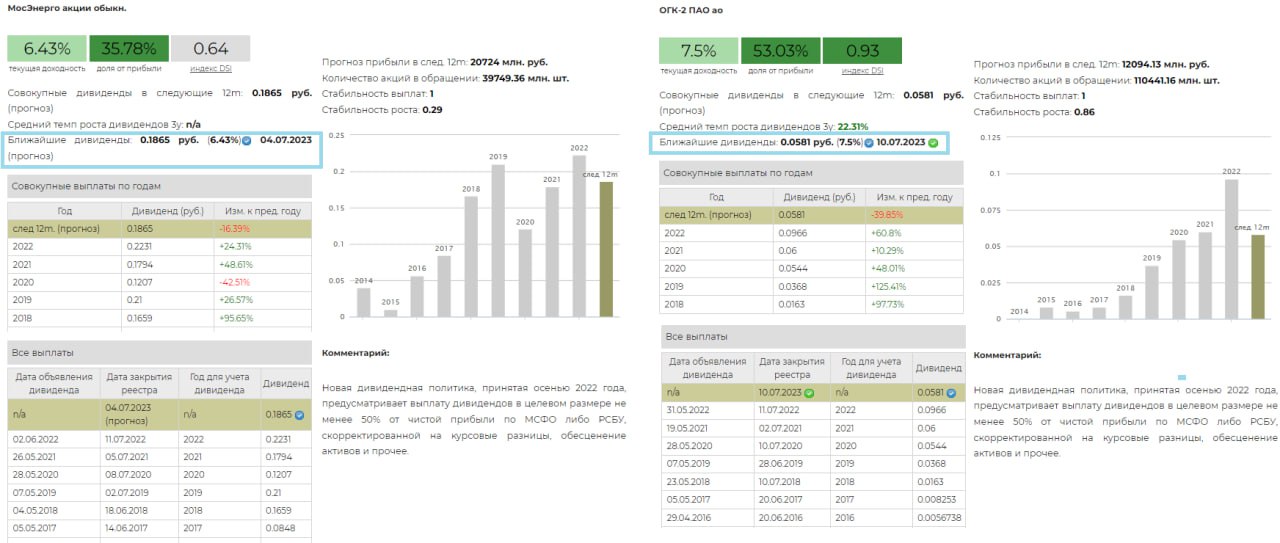

💰Мосэнерго и ОГК-2 - дивиденды

Совет директоров Мосэнерго рекомендовал выплату дивидендов по результатам 2022 года в размере 0,18652 рубля на акцию. Дата закрытия реестра: 4 июля 2023 г.

Дивидендная доходность к текущим ценам 6,43%.

Совет директоров ОГК-2 рекомендовал выплату дивидендов по результатам 2022 года в размере 0,0581 руб. на акцию. Дата закрытия реестра: 10 июля 2023 г.

Дивидендная доходность к текущим ценам 7,5%.

Согласно дивидендным политикам Мосэнерго и ОГК-2: общий размер дивидендных выплат должен соответствовать 50% от скорректированной чистой прибыли компании по РСБУ (взяв большее из значений - РСБУ или МСФО).

Мосэнерго выплатила почти 36%, а ОГК-2 – 53% от нескорректированной чистой прибыли по РСБУ.

Третья дочка Газпром Энергохолдинга – ТГК-1, скорее всего не выплатят дивиденды за 2022 год из-за наличия иностранного инвестора (Фортум) в составе акционеров.

Акции Мосэнерго и ОГК-2 в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в наш в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Мосэнерго в сервисе Дивиденды

👉 ОГК-2 в сервисе Дивиденды

👉 Мосэнерго и ОГК-2 в сервисе Анализ акций

Читать полностью…

💰Казаньоргсинтез - дивиденды

Совет директоров Казаньоргсинтеза рекомендовал дивиденды за 2022 год в размере 9,1 рублей на обыкновенную и 0,25 рубля на привилегированную акцию. Дата закрытия реестра: 11 июля 2023.

Дивидендная доходность к текущим ценам составляет 8,59% по обыкновенным акциям, 0,85% - по привилегированным.

Компания выплатила дивиденды в соответствии с принятой дивидендной политикой:

Не менее 30% от чистой прибыли по МСФО по обыкновенным акциям и 0,25 руб. по привилегированным. Было выплачено около 60% от чистой прибыли по РСБУ.

Обыкновенные и привилегированные акции Казаньоргсинтез в настоящий момент не входят в наш Индекс дивидендных акций РФ IRDIV, БПИФ DIVD.

Также не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Казаньоргсинтез обыкновенные акции в сервисе Дивиденды

👉 Казаньоргсинтез привилегированные акции в сервисе Дивиденды

👉 Казаньоргсинтез в сервисе Анализ акций

Читать полностью…

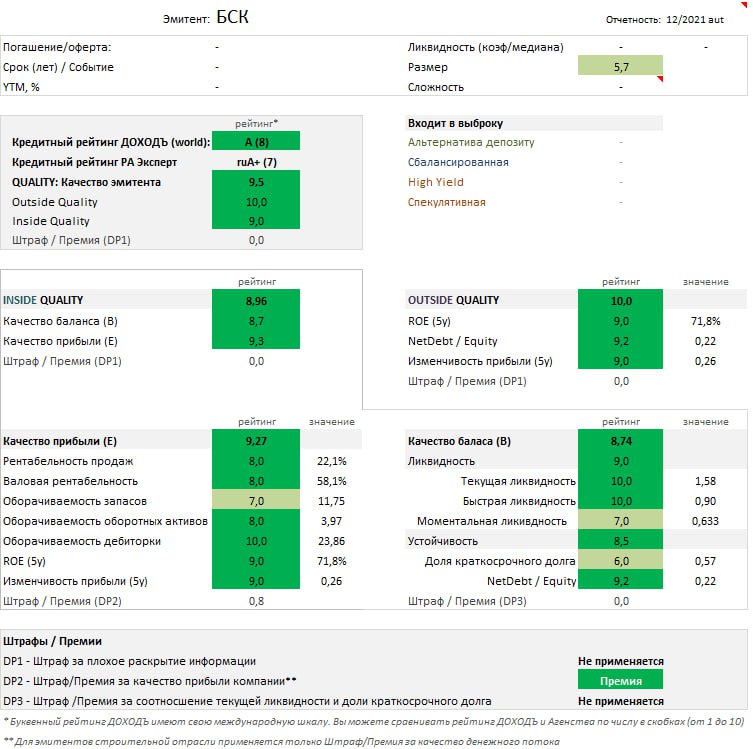

2MIN BOND: БСК . Новый выпуск / 3 года / Ориентир доходности 10,9%

Башкирская содовая компания - крупнейший в России производитель кальцинированной и каустической соды. Группа объединяет три производственных комплекса - «Сода», «Каустик» и «Березниковский содовый завод». На первые два, приходится более 90% активов всей группы.

Во второй половине июня, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска: 5 млрд. руб.

•Срок обращения: 3 года.

•Квартальные выплаты купона.

•Ориентир купона: 10,5%

•Ориентир эффективной доходности: 10,9%.

•Выплата основного тела долга (Амортизация) в 9-12 даты купонов.

У компании уже есть торгуемые облигации на меньший срок RU000A101UR4, 2.1 лет, YTM~10.3%.

Кредитный рейтинг:

•RA Expert: ruA+(RU) (7 из 10)

•ДОХОДЪ: A (8 из 10)

🟢Общее качество эмитента - "Высокое" (9.5/10) – Общая бизнес модель компании стабильна. Отличная комбинация эффективности и долговой нагрузки. Проблемы с диверсификацией активов.

Компания на регулярной основе раскрывает информацию, последняя опубликованная отчетность - 6м 2022 года - источник.

🟢Общая оценка качества бизнеса (Outside Quality) – «высокое» (10/10) - Эмитент имеет низкую долговую нагрузку NetDebt/Equity (рейтинг 9.2 из 10), которая отлично дополняет высокую эффективность ROA (9.0 из 10). Прибыль компании стабильна, но прослеживается небольшой растущий тренд.

Рейтинговое агентство RA Expert предупреждает о высокой зависимости деятельности группы от единственной компании поставщика "Шах-Тау". Запасы которой, могут быть выработаны к 2027 году.

🔷Качество баланса и прибыли – «высокое» (8.96/10.0)

🟢Качество прибыли - "высокое" (9.27/10) Компания стремиться поддерживать постоянные доли затрат, но из-за небольшого роста затрат на сырье, показатели рентабельности ухудшились, но остаются на высоком уровне. Показатели оборачиваемости компании, также принимают высокие рейтинги.

В данной категории, за счет положительного чистого денежного потока, а также хорошего соотношения показателей оборачиваемости и рентабельности, компании присваивается премия, улучшающая общую оценку.

🟢Качество баланса - "высокое" (8.74/10.0) - Компания имеет высокие показатели ликвидности, полученные за большого размера денежных средств ~60% от краткосрочного долга. Рейтинг Ликвидности высокий (9.0 из 10). Финансовая устойчивость компании, также находится на высоком уровне (рейтинг 8.5 из 10), благодаря низкой и хорошо распределённой во времени долговой нагрузке.

Ориентир доходности: немного завышен

К преимуществам компании можно отнести низкую долговую нагрузку и высокие показатели качества. В тоже время достаточно низкая диверсификация активов накладывает определённые риски, которые закладываются в ориентире.

•Аналог со схожим качеством и уровнем долга НКНХ (ISIN: RU000A0ZZZ17; YTM 9,56%), предлагает меньшую доходность.

•Аналог с приближенной доходностью ВосточнаяСК (ISIN: RU000A102G50; YTM 10,5%), обладает немного худшими показателями качества и долга (см. в полной версии статьи).

Рассматриваемый выпуск кажется нам привлекательным для повышения отраслевой диверсификации сбалансированных по риску портфелей.

▪️Премия к доходности депозитов в с учетом налогов: ~1.3%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 4.1%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 13.6% от эффективной доходности (высокий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 9.2-10.9%.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

2MIN BOND: ВосточнаяСК (Global Ports) / 2.5 года / ~10,6%

Восточная Стивидорная Компания - одна из крупнейших стивидорных компаний на Дальнем Востоке России, входит в состав группы компаний Global Ports. Осуществляет перевалку контейнеров на дальнем востоке.

В этой статье мы изучаем качество эмитента и его бумаги с полугодовой выплатой купонов. ISIN: RU000A102G50.

Кредитный рейтинг:

•Ra Expert: ruAA (RU) (8 из 10)

•ДОХОДЪ: A (8 из 10)

🟢Качество эмитента – выше среднего Quality (6.1 из 10) Большая часть показателей компании, стабильно принимает средние рейтинги. Низкие показатели рентабельности не в полной мере уравновешиваются умеренной долговой нагрузкой, стабильно получаемая прибыль оказывает положительное влияние на итоговый рейтинг компании.

🟠Общая оценка качества бизнеса (Outside Quality) – «средняя» (5.0/10) Долговая нагрузка выше среднего NetDebt/Equity (рейтинг 6.3 из 10) не уравновешивает низкий рейтинг ROE (2 из 10). Отметим высокий рейтинг стабильности прибыли (5 из 10).

Мы считаем, что бизнес модель компании устойчива - благодаря стабильно получаемой прибыли, высоким показателям ликвидности и низкой долговой нагрузке.

🔷Качество баланса и прибыли – «высокое» (7.12/10)

🟢Качество прибыли - "выше среднего" (5.71/10) - Компания имеет высокие показатели оборачиваемости, которые в полной мере компенсируют проблемы с показателями рентабельности, формируя рейтинг качества прибыли на уровне выше среднего.

По итогам года, компания получила "бухгалтерский" убыток за счет обесценения активов. Опираясь на финансовые результаты прошлых лет, можно явно сказать что компания способна генерировать прибыль.

🟢Качество баланса - "высокое" (8.13/10.0) - Все показатели ликвидности компании, принимают высокие рейтинги, происходит это за счет большего размера денежных средств, которые полностью перекрывают краткосрочные обязательства (Денежные средства ~1,7 краткосрочного долга). Рейтинг ликвидности - высокий (9.7 из 10).

Стоит отметить хорошо распределённый во времени долговой портфель, большая часть обязательств, будет погашена в течении следующих 3х лет.

Невысокая доля краткосрочных обязательств в совокупности с низкой долговой нагрузкой, формирует высокий рейтинг устойчивости (6.9 из 10).

Оценка доходности – недооценена

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что доходность завышена.

На текущий момент существует один прямой аналог - Южуралзолото (ISIN: RU000A106656; 10.5%), который при худшей комбинации показателей: качества, рейтинга и долга, имеет меньшую доходность (см. в полной версии статьи).

Рассматривая список бумаг похожих по параметрам, можно заметить, что облигации ВосточнойСК предлагаю наибольшую доходность при лучшем качестве.

По нашему мнению, справедливый ориентир, находится в диапазоне 9.5-10.0%.

▪️Премия к доходности депозитов в с учетом налогов: ~1%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 3.7%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 7.5% от эффективной доходности (низкий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 9.8-10.8%.

Роль в портфеле

Эти облигации ВосточнаяСК на текущий момент входят в сбалансированную стратегию нашего сервиса Анализ облигаций.

Они больше всего подходят для диверсификации портфеля надежных и сбалансированных по риску облигаций. За счет хороших показателей качества и размера деятельности, отлично будут смотреться как вспомогательная бумаг, одной из ступеней лестницы облигаций.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

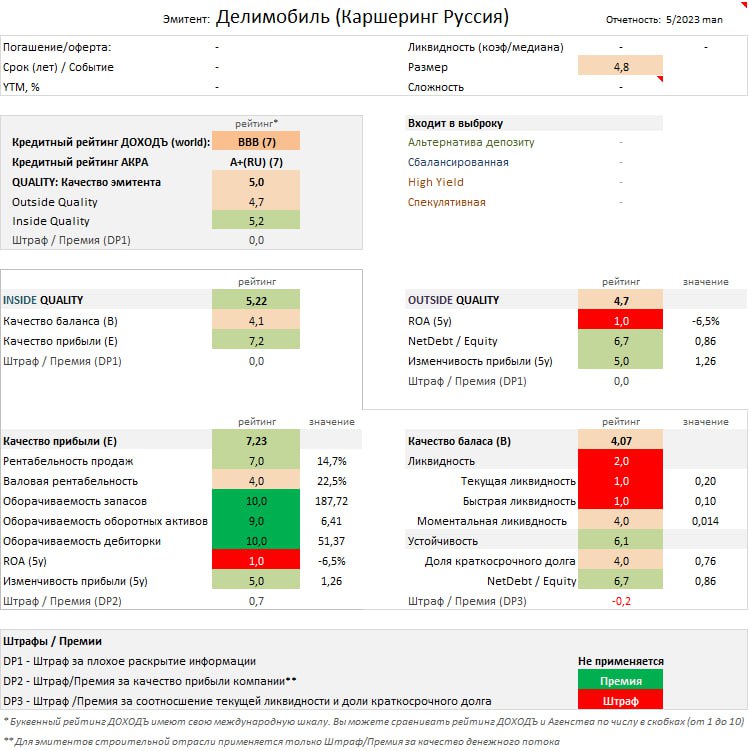

2MIN BOND: Каршеринг Руссия (Делимобиль). Новый выпуск / 3 года / Ориентир доходности 13,3%

Делимобиль - крупнейшая компания занимающаяся шерингом автомобилей, представлена в 10 города России, основными регионами деятельности выступают Москва и Санкт-Петербург.

26 мая, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска: 1.5 млрд. руб.

•Срок обращения: 3 года.

•Квартальные выплаты купона.

•Ориентир купона: 12,7%

•Ориентир эффективной доходности: 13,3%.

Кредитный рейтинг:

•ACRA: ruA+(RU) (7 из 10)

•ДОХОДЪ: BBB (7 из 10)

🟢Общее качество эмитента - "среднее" (5.0/10) – Общая бизнес модель компании не стабильна, компания получает бухгалтерскую прибыль благодаря переоценке активов. Низкая эффективность не компенсируется средней долговой нагрузкой. Проблемы с качеством баланса.

🟠Общая оценка качества бизнеса (Outside Quality) – «ниже среднего» (4.7/10.0) - Эмитент имеет невысокую долговую нагрузку NetDebt/Equity (рейтинг 6.7 из 10), которая в полной мере не уравновешивает низкую эффективность ROA (1.0 из 10). Прибыль компании не стабильна.

🔷Качество баланса и прибыли (Inside Quality) – «Среднее» (5.22/10.0)

🟢Качество прибыли - "высокое" (7.23/10) – Компания стремится поддерживать затраты на одном уровне, при этом доля себестоимости высокая ~77%. Здесь показатели рентабельности "ниже среднего" в совокупности с "высокими" показатели оборачиваемости, формируют "высокую" оценку качества прибыли.

За положительный чистый денежный поток, присваивается премия, улучшающая общую оценку.

Рейтинговое агентство АКРА, отмечает потенциал для улучшения показателей рентабельности в будущем, за счет наращивания собственных обслуживающих мощностей.

🟠Качество баланса - "ниже среднего" (4.07/10.0) - Компания имеет умеренную долговую нагрузку, но из-за плохого распределения долга во времени, и низкими значениями оборотных активов, существует ряд проблем с качеством баланса.

Проблемы компании с показателями ликвидности, вызваны достаточно высокой долей краткосрочного долга ~76%. Ликвидность компании низкая (рейтинг 2.0 из 10).

Стоит отметить, что большая часть краткосрочного долга сформирована за счет обязательств перед связанными сторонами.

Высокая доля краткосрочного долга, компенсируется низкой долговой нагрузкой. Финансовая устойчивость "выше среднего" (рейтинг 6.1 из 10).

Из-за невысокого рейтинга моментальной ликвидности и высокой доли краткосрочных обязательств, в данной категории, компании присваивается штраф.

Ориентир доходности: оценён справедливо

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности, оценен справедливо и отражает риски компании.

Аналоги со схожим качеством и схожим уровнем долга ТГК-14 (ISIN: RU000A1066J2; YTM 13,1%) и ЛСР (ISIN: RU000A106888; YTM 12,9%) предоставляют доходность ниже ориентира обозреваемой компании на 0.2-0.5% (см. в полной версии статьи).

Учитывая проблемы с качеством баланса, а также качество получаемой прибыли, рассматриваемый выпуск кажется нам привлекательным только для повышения отраслевой диверсификации сбалансированных по риску портфелей.

По нашему мнению, справедливый ориентир, находится в диапазоне 13-13.4%.

▪️Премия к доходности депозитов в с учетом налогов: ~5%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 3.5%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 16.3% от эффективной доходности (высокий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 10.9-13.3%.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

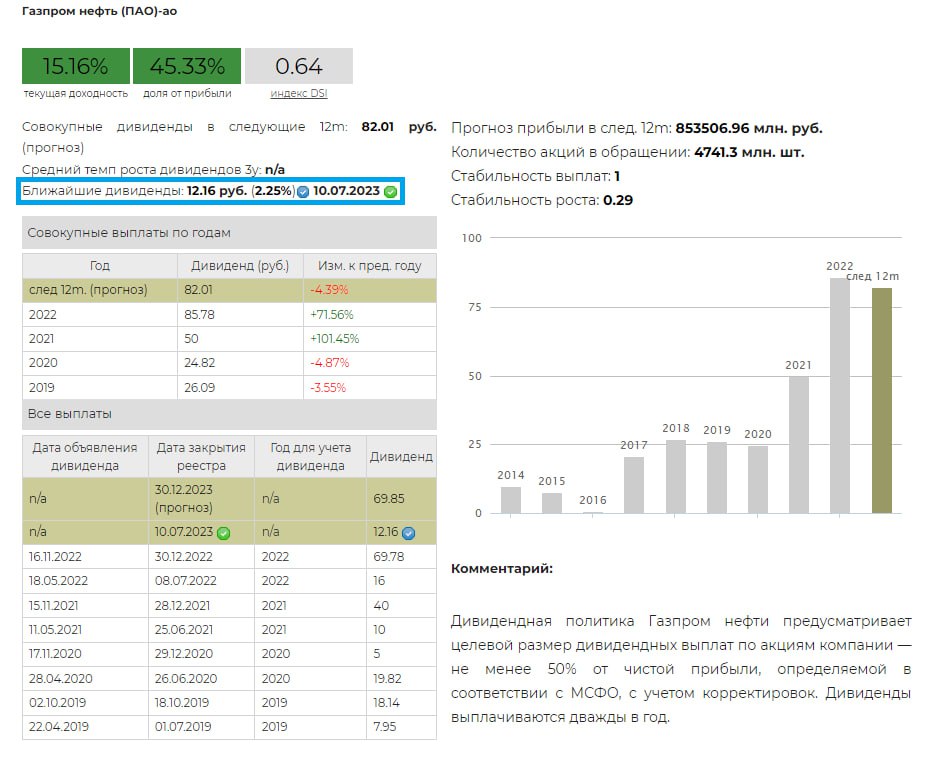

💰Газпром нефть - дивиденды

Совет директоров Газпром нефти рекомендовал финальные дивиденды за 2022 год в размере 12,16 рублей на обыкновенную акцию. Дата закрытия реестра: 10 июля 2023.

Дивидендная доходность к текущим ценам составляет 2,25%.

Раннее компания уже выплатила промежуточные дивиденды за 9 месяцев 2022 года в размере 69,78 рублей на обыкновенную акцию.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев –15,16%.

Акции Газпром нефти в настоящий момент не входят в наш Индекс дивидендных акций РФ IRDIV, БПИФ DIVD., из-за низкого free-float.

Акции Газпром нефти также не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

Читать полностью…

События недели

22.05.2023, понедельник

💡 Заседание совета директоров Газпром нефти. В повестке есть вопрос дивидендов за 2022 г.

🛢 Заседание совета директоров Нижнекамскнефтехима. В повестке есть вопрос дивидендов за 2022 г.

🏛 Московская биржа - финансовые результаты по МСФО за I квартал 2023 г.

🌾 Русагро - финансовые результаты по МСФО за I квартал 2023 г.

🇨🇳 Ключевая ставка НБК, май

🇪🇺 Индекс потребительского доверия, предв., май

23.05.2023, вторник

🏭 ГОСА ВСМПО-АВИСМА

💡 Заседание совета директоров Газпрома. В повестке есть вопрос дивидендов

🛢 Заседание совета директоров Казаньоргсинтеза. В повестке есть вопрос дивидендов за 2022 г.

🛢 Заседание совета директоров Русснефти. Будут рассмотрены рекомендации по вопросу распределения прибыли

🏭 Презентация нефинансовых итогов Норникеля за 2022 г.

🇩🇪🇪🇺 Индекс деловой активности в промышленности и в сфере услуг, предв., май

🇪🇺 Индекс деловой активности в промышленности и в сфере услуг Markit, предв., май

🇺🇸 Запасы нефти, изменение за неделю по данным API

24.05.2023, среда

🛒 Ozon - финансовые результаты по МСФО за I квартал 2023 г.

🏦 TCS Group - финансовые результаты за I квартал 2023 г.

🌲 Сегежа - финансовые результаты по МСФО за I квартал 2023 г.

🇬🇧 ИПЦ, апрель

🇩🇪Индекс экономических ожиданий и делового климата IFO, май

🇷🇺 Индекс цен производителей, апрель

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

25.05.2023, четверг

🇩🇪ВВП, 1 кв.

🇺🇸 Ценовой ИПЦ, базовый ценовой ИПЦ, ВВП, Дефлятор ВВП, вторая оценка, 1 кв.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇷🇺 Международные резервы за неделю

26.05.2023, пятница

🔌 Заседание совета директоров ОГК-2. В повестке вопросы, связанные с проведением ОСА

🇺🇸 Личные доходы, личные расходы, апрель

🇺🇸 Базовый ценовой индекс потребительских расходов, ценовой индекс потребительских расходов, апрель

🇺🇸 Индекс потребительского доверия Университета Мичигана, инфляционные ожидания потребителей по опросу Университета Мичигана, май

🇺🇸 Число активных буровых установок от Baker Hughes

Читать полностью…

76776

76776

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}