ДОХОДЪ

16 марта 2024 09:55

Согласно моему детальному анализу и независимому прогнозу, если расходы продолжат опережать доходы, ваша неплатежеспособность будет предрешенна. Мой совет - продайте кошек.

#доходъюмор

Читать полностью…

ДОХОДЪ

15 марта 2024 16:15

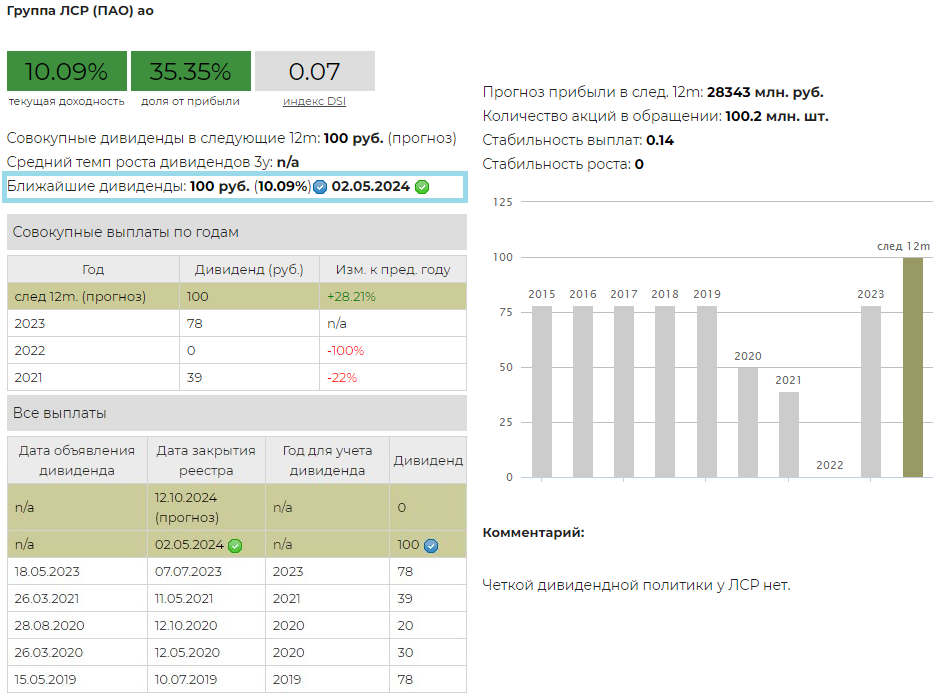

💰ЛСР – дивиденды

Совет директоров ЛСР рекомендовал дивиденды по результатам 2023 года в размере 100 руб. на акцию, выше наших ожиданий. Дата закрытия реестра – 2 мая 2024 г.

Дивидендная доходность по текущим ценам составляет 9,88%.

Четкой дивидендной политики у ЛСР нет.

Компания перешла от выплаты "стабильных" 78 руб. к 100 руб. По итогам 2023 г. заплатит 36,3% чистой прибыли по МСФО.

В настоящий момент акции ЛСР не входят в наши Индекс акций роста РФ IRGRO и БПИФ GROD, а также в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Не входят в выборку по нашей активной стратегии.

👉 ЛСР в сервисе Дивиденды

👉 ЛСР в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

11 марта 2024 17:20

Подборка каналов, которая будет полезна инвестору любого уровня.

"InveStory - навели шум в Тинькофф, БКС и других брокерах. Пять лет истории доходности. Посмотрите на их действия сами.

"

Канал

HOTLINE

– это:

Самые важные новости российского фондового рынка, экономики и курса валют, оперативные комментарии лично от инвестбанкира Евгения Когана. Подписывайтесь, чтобы видеть тренды и зарабатывать!

"

Тимофей Мартынов

– личный канал владельца Смартлаба (самого крупного инвестсообщества в РФ), который за своими плечами имеет 20 лет опыта на бирже. На канале куча бесплатной аналитики и того, что может быть полезным любому трейдеру или инвестору.

"Хотите БЕСПЛАТНО получать анализ компаний РФ с целевыми ценами и прогнозами по дивидендам, тогда стоит подписаться на Наталию. Вот примеры ее актуальных работ:

Северсталь,

Норникель,

Новатэк,

Яндекс

,

Роснефть,

Сбер

—

по итогам годовых отчет у нее есть анализ каждой российской компании,

подпишитесь.

"

Инвестиции с Оксаной Мащенко

- канал квалифицированного инвестора, капитал >30 млн. Реальная практическая информация, без воды про валюту, акции России и США, недвижимость и крипту. Открыты и публичны все портфели и сделки, рассказывает честно так, как есть.

"

R4S

– экспертный канал одного из лидеров столичного стрит-ритейла. 22 года на рынке коммерческой недвижимости Москвы. Собственная аналитика, качественная экспертиза и готовые инвестиционные стратегии

Помогли организовать публикацию

MD_agency#взаимныйпиар

Читать полностью…

ДОХОДЪ

07 марта 2024 16:59

Индекс МосБиржи по итогам недели: +1,81%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Селигдар +8,2%

Yandex +6,1%

Полюс +6%

iПозитив +4,9%

МосБиржа +4,6%

⬇️ Аутсайдеры

GLTR-гдр -4,9%

МКБ -1,9%

Самолет -1,7%

Юнипро -1,4%

Polymetal -1,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

06 марта 2024 08:10

КОГДА ДИВЕРСИФИКАЦИЯ НЕ ТАК ВАЖНА

Почему у многих действительно успешных инвесторов диверсификация существенно менее широкая, чем обычно рекомендуют финансовые консультанты (как правило, речь идет об ограничении максимальной доли бумаг одного эмитента в 15%, но обычно гораздо ниже).

Во-первых, это не всегда так. Rothschild Investment Trust, например, имеет очень широкую диверсификацию (гораздо шире, чем может себе позволить частный инвестор). Во-вторых, действительно, чем меньше диверсификация ваших активов, тем выше уровень потенциальной доходности. Но почему? Потому, что и риск существенно выше. Диверсификация существенно уменьшает риск – мы писали об это здесь.

Berkshire Hathaway, конечно, является одним из ярких примеров относительно концентрированного портфеля. Сегодня около 50% активов компании вложено в акции Apple, а пять крупнейших позиций составляют более 74%.

Это классический пример инвестиций как бизнеса, когда вы несете повышенные риски и ожидаете высокие результаты. Как и любой бизнес, он может оказаться неудачным.

Для большинства инвесторов вложения в акции и облигации не являются и не должны являться бизнесом – это просто способ более эффективно сберегать доходы.

Кроме этого, инвесторы часто не могут позволить себе достаточный уровень экспертизы ценных бумаг, не говоря уже о полном понимании рисков и возможностях придерживаться стратегии не смотря ни на что. Отсюда и совет диверсифицировать свои вложения, в том числе в разные классы активов – акции, облигации и альтернативные инвестиции.

Так что, вы можете повысить свою ожидаемую доходность, снизив диверсификацию и используя более глубокую экспертизу, если точно понимаете, что сможете пройти через, возможно, более глубокие просадки, сохранив приверженность своей стратегии.

==========

Картинка внизу - отличная иллюстрация взаимосвязи требуемых знаний (прежде всего экспертизы и осознания рисков) и возможностей диверсификации от Visualize Value.

Читать полностью…

ДОХОДЪ

02 марта 2024 11:16

Фидель Кастро и его повстанческая армия только что захватили Гавану и объявили победу. Кастро сразу приступил к формированию своего правительства. Стоя на вершине большой, извилистой лестницы он обратился к своим соратникам.

"Кто из вас экономист?" - спросил он.

Че Гевара с энтузиазмом взмахнул рукой, крича: "Я! Я!".

Кастро без промедления произнес: "Тогда ты новый глава Национального Банка Кубы!"

После того, как все позиции были розданы, Че отвел Кастро в сторону и спросил:

"Почему вы сделали меня главой центрального банка?"

Кастро объяснил: "Потому что ты сказал, что ты экономист".

И Че ответил: "Я думал, вы спросили, кто из нас коммунист!".

Эта история вполне может быть правдой. Че Гевара действительно был президентом Национального Банка Кубы.

#доходъюмор

Читать полностью…

ДОХОДЪ

01 марта 2024 08:15

КАКИЕ СПЕКУЛЯНТЫ УСПЕШНЫ НА РЫНКЕ АКЦИЙ

… Что за человек среди этих спекулянтов, который в целом преуспевает?

Мы имеем в виду человека, который после десяти лет преданности делу станет известен исключительными результатами вложений? Это способный человек или только дерзкий? Или это человек, который полагается в основном на «знание»? Выигрывает хорошо информированный человек, расчетливый человек или смелый игрок?

Мы полагаем, что публика склоняется к последней точке зрения, которая, по нашему мнению, совершенно неверна, и так же ошибочна, как и суеверие, что смелый игрок - тот, кто добивается успеха.

Он может добиться успеха, как все мы знаем, в результате одного движения цен в течение одного дня; но он почти наверняка погубит себя в конце и, более того, если он станет исключительно богатым, то погубит себя каким-нибудь скандальным или, во всяком случае, очень шумным способом.

На первый взгляд, человек широких знаний - это человек, который должен преуспеть в спекуляциях; но похоже, это не так. Либо он не знает некоторых необходимых деталей, либо он обычно не обращает внимания на «что-то третье» - что-то находящиеся вне пределов человеческого предвидения.

Самый опытный шахматист быстро поставит вам мат, и все же, если люстра упадет на фигуры, он может никогда не выиграть эту партию.

Какой бы ни была причина, опытные брокеры считают, что хорошо информированный человек - тот, кому больше всего не повезло. На самом деле, они скорее не доверяют любым обширным знаниям, утверждая, используя своего рода эпиграмматический сленг, что «с хорошей информацией и дешевыми деньгами человек может обанкротиться за неделю».

Человек, который действительно выигрывает, - это арифметик, калькулятор, который накапливает точные необходимые знания - часто знания только о рынке, исключительные знания.

Например, мы знали одного успешного железнодорожного спекулянта, который не знал, где находится его любимая железная дорога - но накопил столько знаний о ее акциях, что, в конце концов, обрел некую уверенность и осмелился пойти на то, что менее опытным людям казалось совершенно необоснованным.

Эта уверенность - результат расчетов, которая ни в коей мере не является дерзостью и которая приводит к успеху.

Мы считаем, что без этого вряд ли кто-либо из постоянно успешных спекулянтов добился успеха. Если бы нас попросили дать совет неопытному человеку, то мы со всей серьезностью посоветовали бы ему усердно учиться, изучать что-то одно и никогда не рисковать, пока его цифры не внушат ему твердого убеждения в своей правоте.

Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью.

Конечно, есть одно редкое, но неоспоримое исключение из этого вывода. В спекуляциях, как и во всем остальном, гений добивается успеха сам по себе.

Как есть прирожденные математики и прирожденные генералы, так есть люди, рожденные со способностью к спекуляциям.

Они, кажется, не нуждаются в опыте и это неясное умственное уравнение, не интуиция, но что-то трудно отличимое от нее.

Такой человек может заниматься практически чем угодно в любое время и зарабатывать деньги, иногда при обстоятельствах, которые кажутся его соперникам или оппонентам совершенно необъяснимыми.

Однако спекулянт, который думает, что он обладает этим даром, в девяноста девяти случаях из ста является тщеславным ослом, и он не сколотит состояние или даже не заработает себе на жизнь больше, чем тысяча и один художник или поэт, которые воображают тоже самое.

Никто не молчит так, как неудачливый спекулянт, и ничто не распространяется быстрее, чем новость о большой прибыли от удачного движения на фондовой бирже.

========

«Мелкие спекулянты», журнал The Spectator, Лондон 29 ноября 1890 года.

#доходъисториярынков

Читать полностью…

ДОХОДЪ

28 февраля 2024 15:25

2MIN BOND: Брусника. Планируемый выпуск / 1,5 года (оферта) / ~18.10%

Брусника — российская строительная компания. Строит жильё в крупных городах Урала и Сибири, в Москве и Московский области.

7 марта 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: 6 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 3 года;

▪️Срок до оферты: 1,5 года;

▪️Ежемесячные выплаты купона (купонный период 31 день);

▪️Ориентир купона: не выше 16,75%;

▪️Ориентир эффективной доходности к дате оферты: не выше 18,10%;

▪️Предусмотрена амортизация (в даты 27, 30, 33, 36 купонов);

▪️Предварительная дата формирования книги заявок 4 марта 2024 года.

🔹 Кредитный рейтинг:

▪️АКРА: A-(RU) (6 из 10)

▪️ДОХОДЪ: BB (6 из 10)

🔹 Общее качество эмитента - «ниже среднего» (4.5/10). В последнее время эмитент активно наращивает долговую нагрузку (которая и так является существенной относительно отрасли), направляя денежные средства на финансирование земельного банка. Такая агрессивная бизнес-модель компании ожидаемо сопровождается относительно высокой эффективностью.

Как правило, займы в рамках проектного финансирования не учитываются в составе долга строительных компаний, т.к. они полностью обеспечены средствами покупателей. Однако, мы приняли решение учитывать такие займы для оценки "естественной" долговой нагрузки, и это решение применяется ко всем компаниям в данной отрасли.

🔹 Оценка качества бизнеса (Outside Quality) - «среднее» (4.8/10). Неплохой баланс высокого уровня "естественного" долга и эффективности совместно со стабильной прибылью выводят оценку качества бизнеса на средний уровень.

🔹 Качество баланса и прибыли (Inside Quality) - «ниже среднего» (4.3/10).

▪️Качество прибыли – «ниже среднего» (3.9/10). Низкие показатели оборачиваемости запасов и оборотных активов классически характерны для застройщиков в связи с долгосрочной реализацией проектов. В данном случае низкая оборачиваемость компенсируется относительно высокими показателями рентабельности и эффективности, сигнализирующими о весьма результативном использовании имеющихся ресурсов.

Дополнительное негативное влияние оказывает штраф за качество прибыли компании.

🔹 Качество баланса - «высокое» (4.9/10). Сильная ликвидность хорошо балансируется с устойчивостью. Текущие показатели ликвидности обусловлены низкой долей краткосрочных обязательств и преобладанием высоколиквидных активов в балансе эмитента. За последний отчетный период основным фактором улучшения ликвидности стало увеличение суммы дебиторской задолженности в связи с расширением земельного банка.

🔹 Оценка доходности - «немного завышена»

При ориентире эффективной доходности на уровне 18,10% данный выпуск не имеет более доходных альтернатив. Такая доходность отражает текущее финансовое состояние эмитента, однако с учетом большого количества альтернатив все же кажется немного завышенной. Рыночное значение может опуститься на уровень представленных аналогов, а также может быть чуть выше другого выпуска Брусники (RU000A1048A9; 1,3 года; 16,9%).

Альтернативы:

- ВИС ФИНАНС (RU000A107D33; 1,3 года; 17,22%) - наиболее близкий аналог по размеру бизнеса и качеству эмитента;

- Балтийский лизинг (RU000A106EM8; 1,3 года; 16,44%) - эмитенты схожи по качеству и уровню долга;

- АФК Система (RU000A1008J4; 1,6 года; 16,33%) - более высокое качество эмитента и более крупный бизнес, схожая долговая нагрузка.

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Брусника могут попасть в сбалансированную стратегию нашего сервиса Анализ облигаций, однако находятся на границе из-за качества. Они также могут войти в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

22 февраля 2024 17:00

Индекс МосБиржи по итогам недели: -3,78%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

АЛРОСА +2,8%

Ростел -ао +2,4%

Сургнфгз-п -0,1%

МКБ -0,4%

МТС -0,9%

⬇️ Аутсайдеры

QIWI -37%

Polymetal -21,8%

Мечел ао -12,3%

Мечел ап -10,7%

Сургнфгз -7,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

20 февраля 2024 15:17

2MIN BOND: ИНАРКТИКА. Планируемый выпуск / 3 года / ~16.42%

ИНАРКТИКА - группа компаний, специализирующихся на выращивании атлантического лосося, а также морской и озерной форели. Основные зоны разведения сосредоточены в Карелии и Мурманской области.

1 марта 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: 3 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 3 года;

▪️Квартальные выплаты купона (купонный период 91 день);

▪️Ориентир купона: не выше 15,50%;

▪️Ориентир эффективной доходности к дате оферты: не выше 16,42%;

▪️Предварительная дата формирования книги заявок 27 февраля 2024 года.

🔹 Кредитный рейтинг:

▪️АКРА: A(RU) (6 из 10)

▪️ДОХОДЪ: BB (6 из 10)

🔹 Общее качество эмитента - «высокое» (7.5/10). Общее качество бизнеса компании находится на относительно высоком уровне благодаря стабильной прибыли и эффективному использованию капитала. Это позволяет сделать вывод о достаточно успешном управлении со стороны менеджмента.

🔹 Оценка качества бизнеса (Outside Quality) - «высокое» (8.2/10). Исторически высокая рентабельность капитала совместно со стабильной прибылью и низким долгом позволяют эмитенту активно развиваться. В конце 2023 г. эмитент провел SPO и разместил более 3,3 млн акций на 3 млрд руб., что в том числе помогло поддержать низкий уровень долга.

В последние несколько лет компания имеет низкий (а в 2022 г. даже отрицательный) свободный денежный поток в связи со значительными инвестициями в оборотный капитал (строительство и модернизация смолтовых заводов). На данный момент долговая нагрузка позволяет развивать бизнес без несения существенных рисков.

🔹 Качество баланса и прибыли (Inside Quality) - «выше среднего» (6.82/10).

▪️ Качество прибыли – «выше среднего» (6.86/10). Показатели оборачиваемости запасов и оборотных активов находятся на довольно низком уровне, однако при этом балансируются с высокой рентабельностью, эффективностью и стабильной прибылью, что выводит оценку качества прибыли на уровень выше среднего.

▪️ Качество баланса - «высокое» (7.20/10). Ликвидность и устойчивость принимают высокие значения. Текущие сильные показатели ликвидности достигаются в основном за счет значительных остатков денежных средств (в рублях и иностранной валюте), а также в связи со снижением размера дебиторской задолженности. Исторически эмитент имеет более низкие показатели ликвидности.

🔹 Оценка доходности - «немного завышена»

При ориентире доходности на уровне 16,42%, а также учитывая срок и качество эмитента, данный выпуск не имеет более доходных аналогов. Сейчас такая доходность выше рынка, поэтому предполагаем, что по итогам сбора заявок купон снизится, что приведет к более низкой эффективной доходности - примерно на уровне 15,5-15.6% или даже ниже.

Ближайшей альтернативой могут выступать бумаги Элемент Лизинг (RU000A1071U9; 2,6 года; 15,81%). Эмитенты схожи по кредитному рейтингу и размеру бизнеса, однако существенно отличаются качеством и долговой нагрузкой. Вероятно, в таком случае можно ожидать доходность Инарктики на уровне около 15,5%.

Облигации АФК Система (RU000A101XN7; 3,1 года; 15,72%) также могут рассматриваться как альтернатива, однако качество эмитента оцениваем чуть хуже из-за высокого долга.

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Инарктики войдут в сбалансированную стратегию нашего сервиса Анализ облигаций. Они подходят для диверсификации и роста доходности универсального портфеля.

Данные бумаги пройдут в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска. Это означает, что наш управляющий мог бы включить эти бумаги в обычный небольшой сбалансированный портфель индивидуального клиента.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

17 февраля 2024 10:05

Следующую игру предложил Уоррен Баффет, генеральный директор и крупнейший акционер Berkshire Hathaway и один из богатейших людей в мире в своей статье в The New York Times от 10 сентября 2000 года. Вот небольшая цитата оттуда:

«Позвольте мне предложить причудливый мысленный эксперимент...

Предположим, что внесен законопроект о реформе, которая повышает лимит на пожертвования физических лиц на избирательную кампанию кандидатов в Конгресс с 1000 долл. до, скажем, 5000 долл., но запрещает пожертвования из всех других источников, в том числе от корпораций и союзов.

Эти организации могут по-прежнему поощрять своих сотрудников, акционеров или членов к их личному участию и взносам в избирательные кампании, но ничего больше.

Такой законопроект, конечно, далек от панацеи от всех болезней, связанных с финансированием избирательных кампаний, но, по крайней мере, это было бы хорошим началом.»

Очевидно, что такой законопроект был бы довольно непопулярным среди политиков и никогда бы не прошел. Но далее Баффет пишет:

«Почему этот законопроект будет иметь шанс в Конгрессе, в котором доминирует статус-кво?

Ну, просто предположим, что какой-то эксцентричный миллиардер (не я, не я!) cделал следующее предложение: если законопроект будет отвергнут, то этот человек пожертвует 1 миллиард долларов (не нарушая действующие правила) политической партии, которая подала больше всего голосов за то, чтобы законопроект прошел.

В итоге этого жестокого применения теории игр, законопроект будет одобрен Конгрессом и не будет стоить нашему миллиардеру ничего (и он уже не покажется таким уж эксцентричным после всего этого).»

Как это может произойти? Дело в формировании доминирующих стратегий поведения.

Миллиардер пожертвует деньги только, если законопроект не пройдет через Конгресс (предположим, что у партий крайне мало законных инструментов договориться и каждая из них действует в собственных интересах).

Если законопроект не прошел, и была какая-то сторона (большинство или меньшинство в Конгрессе), которая голосовала за него больше, чем любая другая сторона, то эта сторона получит 1 миллиард долларов.

Предположим, что партия меньшинства не поддерживает законопроект. Тогда большинству было бы очень легко набрать достаточное количество голосов (за законопроект), чтобы выиграть 1 миллиард долларов и при этом законопроект не прошел бы. Провал законопроекта будет означать, что партия сохранит свою текущую способность финансирования.

Предположим, что партия меньшинства поддерживает законопроект. Если партия большинства проголосует против, то это будет означать передачу 1 миллиарда долларов сопернику.

Поэтому партия большинства поддержит законопроект. Чтобы победить партию меньшинства, ей придется падать достаточное количество голосов «за», чтобы законопроект действительно прошел.

Таким образом, партия большинства должна будет поддержать законопроект, независимо от того, что делает партия меньшинства.

Аналогичная логика может быть применена и к партии меньшинства: она захочет поддержать законопроект, когда большинство этого не делает.

Но этого никогда не произойдет, поскольку большинство поддержит законопроект, несмотря ни на что, чтобы не дать меньшинству выиграть 1 миллиард долларов.

В конечном итоге обе стороны окажут поддержку законопроекту, а миллиардер никому ничего не заплатит.

Читать полностью…

ДОХОДЪ

16 февраля 2024 16:07

2MIN BOND: Маныч-Агро / 1.2 года / ~18,9%

Маныч-Агро - сельскохозяйственная компания из Ростовской области, основным видом деятельности которой является выращивание зерновых культур и риса.

В этой статье мы рассмотрим качество эмитента и его около годовой выпуск облигаций с квартальной выплатой купонов (RU000A1032D7).

🔹 Кредитный рейтинг:

◾️ РА Эксперт: ruBB- (3 из 10)

◾️ ДОХОДЪ: B (3 из 10)

🔹 Общее качество эмитента - «выше среднего» (5.1/10). Большинство показателей принимают средние и даже высокие значения. Создается впечатление сильной бизнес-модели эмитента, однако потенциальному инвестору необходимо обратить внимание на денежные потоки в пользу связанных компаний, в частности ООО "ПКФ "НБ-Центр" и АО им. Т.Г. Шевченко (по большей части им предоставляются займы).

Практика денежных потоков такого рода начала активно проявляться с 2021 года и есть вероятность того, что она продолжается до сих пор (судя по имеющейся дебиторской задолженности и финансовым вложениям). Большая часть займов приходится на 2022 и 2021 гг., что может свидетельствовать о направлении значительной части средств, полученных от облигационного займа, на финансирование связанных компаний. В данном случае слабая прогнозируемость денежных потоков в пользу связанных компаний создает ряд рисков (особенно, в случае невозвратности долга), а также может нести налоговые риски.

🔹 Оценка качества бизнеса (Outside Quality) - «высокое» (5.6/10). Относительно высокий показатель капитала, который находится на стабильном уровне на протяжении последних 5 лет и не имеет ярко выраженных изменений, совместно со стабильной прибылью и средним уровнем долга выводят итоговую оценку качества бизнеса на высокий уровень. Мы приняли решение учесть факт денежных потоков в сторону связанных компаний в штрафе за раскрытие информации, что оказало негативное влияние на оценку.

🔹 Качество баланса и прибыли (Inside Quality) - «выше среднего» (4.7/10).

◾️ Качество прибыли – «низкое» (3.0/10). Основной вопрос в качестве прибыли эмитента вызывают низкие показатели оборачиваемости, которые в данном случае могут указывать на хранение эмитентом избыточных запасов или на медленную реализацию своей продукции. Однако, оборачиваемость хорошо балансируется с эффективностью и довольно высокой рентабельностью.

◾️ Качество баланса - «высокое» (8.1/10). Качество баланса является сильной стороной эмитента. Высокие показатели ликвидности обусловлены низкой долей краткосрочных обязательств и преобладанием высоколиквидных активов в балансе эмитента. Дополнительное позитивное влияние оказывает премия за соотношение текущей ликвидности и доли краткосрочного долга.

🔹 Оценка доходности - «оценена справедливо»

Текущая доходность на уровне 18,9%, в целом, отражает видимые риски эмитента, однако даже при такой относительно высокой доходности выпуск имеет более доходные альтернативы.

Учитывая фактор амортизации, можно рассматривать более короткие бумаги в качестве альтернатив (на срок примерно от 0,8 года). Например, облигации Вэббанкир (RU000A103F43; 0,9 года; 20,15%) являются наиболее близким аналогом по размеру бизнеса, сроку, качеству и уровню долга. Однако, в данном случае необходимо принимать во внимание специфику сегмента микрофинансовых компаний.

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Маныч-Агро входят в High Yield (ВДО) стратегию нашего сервиса Анализ облигаций - они подходят для диверсификации и роста доходности агрессивного портфеля. Среди похожих бумаг они проходят в большой диверсифицированный портфель по критерию фильтра интеллектуального выбора бумаг iBond, то есть имеют хороший баланс доходности и риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

15 февраля 2024 08:10

Стили инвестирования

Разница в стилях инвестирования сводится у тому, какие решения вы принимаете относительно состава портфеля и выбора момента совершения сделок.

▪️ Пассивный стиль - следование бенчмарку (индексу) - вы не принимаете никаких решений, кроме собственно выбора бенчмарка.

Как мы в фондах DIVD, GROD, BOND и другие управляющие - в фондах на индексы акций и облигаций МосБиржи.

Бенчмарк здесь четко определен, порядок его построения существенно не изменяется и не основан на каких-либо субъективных факторах, оценках, мнениях, прогнозах и пр.).

📌Подходит как основа для долгосрочных инвестиций, не являющихся «предпринимательством» (вашим личным инвестиционным бизнесом). Вы получите рыночную доходность соответствующего бенчмарка.

▪️ Активный стиль - вы принимаете решения относительно выбора активных позиций (бумаг, не входящие в бенчмарк или с входящих, но с существенным отличием в весе).

Как мы в нашей активной стратегии.

Вы делаете это, условно, раз в год/полгода/месяц на основе ваших мнений о потенциале бумаг, например, потенциале по модели DCF или каких-либо характеристик.

Такие характеристики не обязательно должны всегда быть одинаковыми, неизменным и могут быть основаны на субъективных оценках, мнениях и погнозах (в отличие, например, от пассивного следования факторным портфелям).

Вы не пытаетесь определить лучшие моменты входа или выхода из позиций, но определяете их вес в портфеле исходя из вашей оценки одних бумаг по сравнению с другими.

📌Больше похоже на «предпринимательство» в инвестициях с соответствующими рисками. Можно получить доходность выше рыночной. Однако, вероятность получить результат ниже является высокой.

Обычно подходит для диверсификации средних и больших агрессивных портфелей.

▪️ Тайминг - вы принимаете решения относительно моментов входа и выхода из позиций, пытаясь определить лучшие такие моменты.

Тайминг - это практика прогнозирования/оценки минимумов и максимумов цен (неважно, что там в бенчмарке или каковы фундаментальные факторы) для покупки и продажи (включая, короткие продажи) бумаг.

У нас, например, есть роботизированные алгоритмические стратегии, которые мы используем в больших портфелях доверительно управления на небольшую долю.

📌Это еще более агрессивный и рискованный стиль инвестиций. Его признанное преимущество - низкая зависимость динамики доходности от рыночной. Поэтому стратегии такого стиля могут отлично снижать общий риск больших портфелей (их доля почти никогда не превышает 10%).

=====

Само собой, возможны гибридные стили.

#доходъдневник

Читать полностью…

ДОХОДЪ

14 февраля 2024 08:10

Если вы самостоятельно и тем более глубоко занимаетесь инвестициями, вам может быть сложно понять человека, совсем далекого от этой темы и для которого ее изучение (и обучение на своих ошибках) имеет довольно высокую альтернативную стоимость.

Многие автовладельцы, по-видимому, могли бы делать техническое обслуживание и справляться с большинством неисправностей самостоятельно. Некоторые вполне бы могли изучить вопрос и даже собрать неплохой автомобиль из отдельных деталей.

В реальной жизни, однако, альтернативные затраты склоняют большинство из нас покупать готовые автомобили и обслуживать их у мастеров. Это недешево, но мы легко обосновываем это для себя.

Такая плата за поддержание гарантии здесь сродни поддержанию стратегии, параметров риска/ожидаемой доходности, необходимой диверсификации, отражению нужных факторов и т.д.

Можно привести множество аналогичных примеров (следующий близкий для всех пример - недвижимость и затраты на ее обслуживание/ремонт).

Так, почему неправы люди, которые при выборе относительно «дорогих» инвестиционных инструментов или просто отказе от самостоятельных действий по любым причинам оценивают свои альтернативные затраты выше цены, которую они платят?

Здесь важно, чтобы такие инвесторы понимали, сколько именно и за что платят, чтобы не было введения в заблуждение, навязывания продуктов и сокрытия затрат (мисселинга). Государственное регулирование, приложения, маркетплейсы, скринеры и пр. тут нам всем должны помогать.

Как ни странно, многие «несамостоятельные инвесторы« с лихвой окупают свои более высокие затраты именно своей «несамостоятельностью«, интересным побочным эффектом которой часто является терпение - способность инвестировать достаточно долго, чтобы реализовать весь потенциал рынка акций. Более того, такие инвесторы обычно чувствуют себя более комфортно, не наблюдая постоянно за котировками.

"Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью."

Почему инвестиционные продукты могут быть «дороже»? Вот некоторые причины:

▪️ До инвесторов, которые не вовлечены в инвестиции, на самом деле, не так-то просто добраться. Стоимость их привлечения может быть выше как с точки зрения каналов продаж, так и с точки зрения поддержки и консультирования.

▪️ Инфраструктура для осуществления операций также может быть более сложной и дорогой.

▪️ Кроме этого, тут может возникать небольшой «порочный круг». Более высокие объяснимые затраты иногда могут требовать более активных (агрессивных) стратегий, чтобы поддержать ожидаемую доходность. Такие стратегии также сами по себе являются более сложными и дорогими для управления.

Все это, в конечном итоге, делает такие инструменты дороже более универсальных продуктов для самостоятельных инвесторов и, часто, они могут совершенно не подходить последним.

▪️ Существуют продукты, которые могут быть дорогими и для продвинутых инвесторов. Например, стратегии с гарантированной минимальной доходностью и инвестиционное страхование.

▪️ «Дорогими» могут быть и относительно понятные для большинства инвесторов инструменты, такие как физическое золото (через спред и затрат/риски на хранение) и недвижимость.

Ни один из этих инструментов не имеет ожидаемую доходность на уровне или выше доходности акций, но может обладать нужными для конкретного инвестора характеристиками и подходить ему не смотря на свою дороговизну относительно простого биржевого фонда на индекс акций.

Другими словами альтернативные преимущества тут могут превышать цену. Поэтому каждый инвестор будет смотреть на затраты/комиссии инвестиционных инструментов по разному.

#доходъдневник

Читать полностью…

ДОХОДЪ

10 февраля 2024 09:50

ЛОВУШКА НЕВОЗВРАТНЫХ ЗАТРАТ

В экономике есть концепция невозвратных затрат (sunk cost) – это затраты (убытки), которые уже были понесены и которые нельзя вернуть.

Эти затраты часто приводят к логическим ошибкам в принятии решений – им уделяют слишком много внимания, хотя, теория говорит о том, что их следует просто игнорировать.

Канонический пример выглядит примерно так:

вы заранее купили билет в кино на вечерний сеанс. Этот билет нельзя вернуть и вам некому его передать, и вы также не планируете с кем-то встречаться.

Наступает вечер, и вы обнаруживаете, что получили бы больше удовольствия, если бы просто остались дома и посмотрели телевизор. Вы все равно пойдете в кино?

Многие люди скажут «да», чтобы не потерять деньги, отданные за билет.

Но при дальнейшем рассуждении окажется, что эти люди просто ошибаются. Билет – это невозвратные затраты: он уже оплачен, и вы ничего не можете с ним поделать, кроме как пойти в кино.

Но мы уже поняли, что вы не хотите идти в кино. Владельцам кинотеатра все равно, придете вы к ним или нет - у них уже есть ваши деньги. Люди, которые придут посмотреть кино на большом экране предпочтут, чтобы вы остались дома – зал будет менее переполненным и им будет более комфортно.

Если вы все же идете в кино, чтобы удовлетворить свою жалость к потраченным на билет деньгам, вы на самом деле никому не помогаете.

Конечно, вы имеете право на свои убеждения, как и на свою веру. Если вы действительно чувствуете ценность в том, что вы обязаны использовать чего-либо, за что вы заплатили, ну, хорошо, тут нет проблем. Но мы все должны подмечать, что мы в точности делаем, в случаях, когда все оборачивается не так, как бы нам хотелось. Это относится и к инвестициям. Пожалуйста, подумайте об этом.

Если вы сейчас собираетесь отказаться от своих принципов не тратить деньги впустую - не надо!

Мораль истории о билете в кино – не в том, что потери – это хорошо. Она в том, что вы должны предпринимать меры по сокращению таких потерь.

Если вы допускаете, что ваш энтузиазм похода в кино может ослабевать к вечеру, в первую очередь, не покупайте невозвращаемый билет!

Это можно применить при принятии инвестиционных рисков, не так ли?

Дело в том, что прошлые затраты (потери) не имеют значения, они уже понесены и их нельзя вернуть.

Ваши решения не должны основываться на размере этих затрат.

Имеет значение, только будущее – будущие перспективы и денежные потоки.

Поэтому, только аргументы относительно будущего могут быть истинными причинами принятия решений.

Чтобы избежать ловушки невозвратных затрат:

▪️Установите ясные и измеримые инвестиционные цели. Например методом SMART.

▪️Будьте готовы психологически:

- создайте подушку безопасности;

- застрахуйте важную собственность и здоровье;

- проведите самооценку возможности принимать риск.

▪️Не торгуйте акциями, если не готовы терпеть снижение их стоимости и нести реальные убытки. Заранее определите долю акций/облигаций/депозитов в вашем портфеле.

▪️Продайте акции/облигации/классы активов, которые перестали соответствовать вашей стратегии или требуются для ее корректировки в соответствии с целями независимо от их текущей стоимости, потраченных на них денег и времени проведенной в позиции.

Например, выбранные вами акции перестали приносить планируемые вами дивиденды (или соответствовать нужным критериям) или упали в цене относительно рынка больше, чем вы ожидали, ваша стратегия требует сокращения или, наоборот, увеличение риска и т.д.

Другими словами предварительно разработайте стратегии выхода из позиций в отдельных инструментах.

▪️Периодически ребалансируйте свой портфель, чтобы поддержать риск на планируемом уровне.

▪️Избегайте ситуаций, когда один поворот случая может заставить вас начать все сначала.

=======

Читайте также:

11 предубеждений, которые приводят к плохим решениям в инвестициях

Читать полностью…

ДОХОДЪ

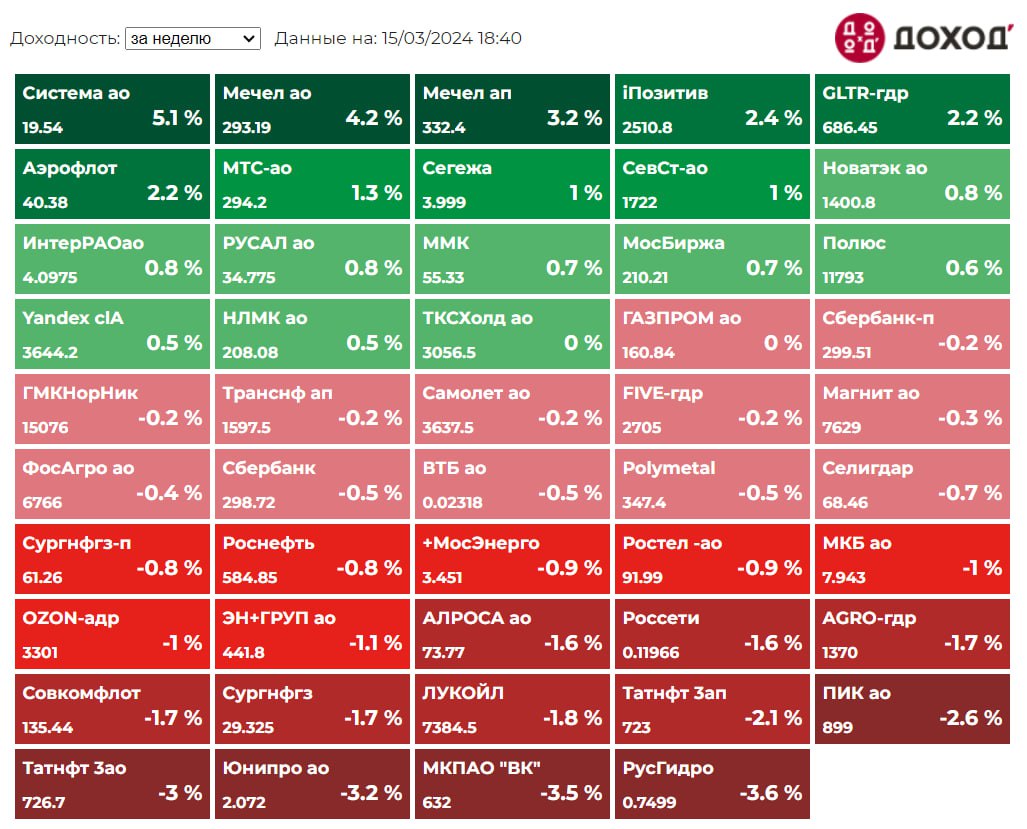

15 марта 2024 16:59

Индекс МосБиржи по итогам недели: -0,47%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Система +5,1%

Мечел ао +4,2%

Мечел ап +3,2%

iПозитив +2,4%

GLTR-гдр +2,2%

⬇️ Аутсайдеры

РусГидро -3,6%

ВК -3,5%

Юнипро -3,2%

Татнфт 3ао -3%

ПИК ао -2,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

14 марта 2024 08:10

ТРЕЙДЕРЫ, ОПРЕДЕЛЯЮЩИЕ ТЕКУЩУЮ ЦЕНУ, ИГРАЮТ В СОВЕРШЕННО ДРУГУЮ ИГРУ, ЧЕМ ВЫ

В 1999 году акции Cisco выросли в три раза. Почему? Вероятно, не потому, что люди думали, что компания стоит $600 млрд. Бертон Малкиэль (автор книг по инвестициям) однажды отметил, что предполагаемые темпы роста Cisco при этой оценке означали, что она очень скоро должна была стать больше, чем вся экономика США.

Цена акций Cisco росла, потому что трейдеры с коротким горизонтом инвестирования (вплоть до одного дня) думали, что она продолжит расти. И они были правы, по крайней мере, некоторое время. Это была игра, в которую они играли: эта акция торгуется за $60, и я думаю, что завтра она будет стоить $65.

Но если бы вы были долгосрочным инвестором в 1999 году, $60 были просто единственной ценой, доступной для покупки. Поэтому вы, возможно, оглянулись бы и сказали себе: «Ого, может, другие знают то, чего не знаю я?». И вы бы согласились с этим. Вы даже чувствовали бы себя очень умным инвестором. Но когда трейдеры перестали бы играть в свою игру, вы - и ваша игра - были бы уничтожены.

То, что нужно здесь понять, заключается в том, что трейдеры, определяющие текущую цену, играют в совершенно другую игру, чем вы. И если вы начнете принимать сигналы от людей, играющих в другую игру, чем вы, вас обязательно обманут и в конечном итоге вы потеряете деньги, поскольку разные игры имеют разные правила и разные цели.

В инвестициях понимание вашего собственного временного горизонта гораздо важнее, чем часто безосновательное убеждение в правильности действий и поведении людей, играющих в самые различные игры.

Это выходит за рамки просто инвестиций. То, как и сколько вы сберегаете, как вы тратите деньги, какова ваша бизнес-стратегия, как вы думаете о деньгах, когда вы уходите на пенсию и как вы относитесь к риску - все это может зависеть от действий и поведения людей, которые играют в иные игры, чем вы. Личные финансы в действительности глубоко личны, и одна из самых сложных вещей - это найти инвестиционный продукт, подходящий именно вам.

Читать полностью…

ДОХОДЪ

08 марта 2024 10:48

ЖЕЩИНЫ ИНВЕСТИРУЮТ ЛУЧШЕ МУЖЧИН

Когда люди представляют управляющего фондом, то на ум приходит мужчина, похожий на Леонардо ДиКаприо из фильма «Волк с Уолл-стрит» или седовласый старец в образе Уоррена Баффета. Профессия слабо ассоциируется с женщинами.

Тем не менее, исследование Школы бизнеса Университета Уорвик показало, что девушек, возможно, стоит более активно привлекать к управлению активами. Годовая доходность их инвестиций оказалась в среднем на 1,8% выше, чем у мужчин.

Почему результаты были лучше? Одно из объяснений – женщины менее самоуверенны и лучше фокусируются на долгосрочных результатах.

Исследование подтвердило, что женщины совершают меньше сделок, чем мужчины на невероятные 69%. Они чаще сосредотачиваются на выборе акций с хорошими финансовыми результатами и более дисциплинированны, в то время как мужчинам свойственна склонность к «лотерейному стилю» выбора акций.

Два поколения назад газеты разделяли рекламу по гендерному признаку, а на Уолл-стрит женщины работали только секретарями. Когда гендерный гэп в мире бизнеса начал сокращаться, биржа стала далеко не первым местом выбора профессий для девушек. В этой сфере все еще присутствует схема заработка денег, где ты «ешь, то, что сегодня убил», то есть живешь на комиссионные от сделок. Женщины больше склонны к стабильному источнику дохода. Всемирная ассоциация профессионалов в области инвестиций CFA Institute в 2016 году обнаружила, что лишь 18% ее членов являются девушками.

Учитывая эту статистику, девушкам стоит более активно изучать инвестиции и развиваться в сфере управления активами. Это касается как профессиональной деятельности, так семейного бюджета. Будущее инвестиций вполне может быть женским.

========

Это был адаптированный перевод статьи «Подумайте об увольнении своего брокера-мужчины» в The New York Times.

Читать полностью…

ДОХОДЪ

06 марта 2024 09:04

💰Московская биржа – дивиденды

Совет директоров Мосбиржи рекомендовал дивиденды по результатам 2023 года в размере 17,35 руб. на акцию, выше наших ожиданий. Предположительная дата закрытия реестра – 13 мая 2024 г.

Дивидендная доходность по текущим ценам составляет 8,43%.

Дивидендная политика Московской биржи (сентябрь 2023): целевой уровень доли прибыли, направляемой на выплату дивидендов, определяется как величина свободного денежного потока на собственный капитал. Минимальное значение уровня доли прибыли, направляемой на выплату дивидендов, составляет 50% от чистой прибыли по МСФО.

По итогам 2023 г. Мосбиржа заплатит 64,5% чистой прибыли по МСФО.

В настоящий момент акции Мосбиржи входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

👉 Мосбиржа в сервисе Дивиденды

👉 Мосбиржа в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

04 марта 2024 13:57

2MIN BOND: Новотранс. Планируемый выпуск / 3 года / ~15.59%

Новотранс - российская частная транспортно-логистическая группа, осуществляющая полный комплекс транспортных услуг: перевозки, ремонт вагонов и стивидорные услуги.

7 марта 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: не менее 5 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 3 года;

▪️Квартальные выплаты купона (купонный период 91 день);

▪️Ориентир купона: не выше 14,75%;

▪️Ориентир эффективной доходности: 15,59%;

▪️Предусмотрена амортизация (в даты выплат 11-го и 12-го купонов);

▪️Предварительная дата формирования книги заявок 5 марта 2024 года.

Кредитный рейтинг:

▪️РА Эксперт: ruAA- (7 из 10)

▪️ДОХОДЪ: BBB (7 из 10)

🔹 Общее качество эмитента - «выше среднего» (6.7/10). Общее качество бизнеса эмитента находится на достаточно высоком уровне. В настоящее время компания не испытывает видимых финансовых проблем, однако с учетом тренда на снижение ставок оперирования, существует некоторая неопределенность и риск ухудшения финансовых результатов компании. Данная проблема может быть решена с помощью полного ввода в эксплуатацию терминального комплекса LUGAPORT с 2024-2025 г. за счет выручки от перевалки грузов.

🔹 Оценка качества бизнеса (Outside Quality) - «выше среднего» (6.1/10). Эмитент имеет отличную комбинацию низкой долговой нагрузки и достаточно высокой эффективности. Вероятно, по итогам 2023 г. увидим более высокое значение долга с учетом активной инвестиционной фазы в новый терминал. Недостаточно стабильная прибыль снижает итоговую оценку качества эмитента.

🔹 Качество баланса и прибыли (Inside Quality) - «высокое» (7.3/10).

▪️ Качество прибыли – «выше среднего» (6.3/10). Высокие показатели оборачиваемости характерны для отрасли эмитента. Оборачиваемость и рентабельность отлично дополняются друг друга, формируя оценку качества прибыли на уровне выше среднего.

Дополнительное негативное влияние оказывает штраф за качество прибыли компании.

▪️ Качество баланса - «высокое» (8.5/10). Качество баланса является сильной стороной эмитента. Компания имеет хорошо распределенную во времени долговую нагрузку. С учетом увеличения высоколиквидных активов и сохранения небольшой доли краткосрочных обязательств показатели ликвидности находятся на высоком уровне.

🔹 Оценка доходности - «немного завышена»

Учитывая качество эмитента и его аналоги, полагаем, что ориентир доходности находится немного выше справедливой оценки. Предполагаем, что по итогам сбора заявок купон снизится, что приведет к более низкой эффективной доходности - вероятно, чуть ниже одного из выпусков Новотранса (RU000A106SP1; 2,5 года; 14,8%).

Альтернативы:

- ВИС ФИНАНС (RU000A106EZ0; 2,5 года; 15,79%);

- АФК Система (RU000A0JWZY6; 2,7 года; 15,65%

- АФК Система (RU000A101XN7; 3,1 года; 15,33%);

- ЕвроТранс (RU000A1061K1; 3 года; 15,37%).

Это наиболее близкие аналоги по качеству и размеру бизнеса. Однако, их качество оцениваем чуть ниже (преимущественно за счет более высокого долга).

Альтернативы с учетом амортизации (более короткий срок):

- ОДК (RU000A0JWK74; 2,3 года; 14,96%);

- РЕСО-Лизинг (RU000A106DP3; 2,3 года; 15,42%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Новотранс, скорее всего, войдут в Сбалансированную стратегию нашего сервиса Анализ облигаций. Они могут выступать в качестве базовой бумаги для портфелей более консервативных инвесторов.

Они также пройдут в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска. Это означает, что наш управляющий мог бы включить эти бумаги в обычный небольшой сбалансированный портфель индивидуального клиента.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

01 марта 2024 16:59

Индекс МосБиржи по итогам недели: +3,96%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Х5 +10,1%

Yandex +8,7%

Ростел-ао +7,8%

OZON +6,7%

НЛМК +6,1%

⬇️ Аутсайдеры

QIWI -20,8%

Мечел ап -10,6%

Совкомфлот -0,4%

Транснф ап -0,4%

Мечел ао +0,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

29 февраля 2024 08:10

СОВЕТ О ТОМ, КАК ДАВАТЬ ИНВЕСТИЦИОННЫЕ СОВЕТЫ

Почти каждый инвестор (не важно новичок или профессионал) сталкивался с просьбой от знакомых, друзей или близких посоветовать им какие-нибудь хорошие акции для покупки.

С одной стороны это некоторая степень ответственности, с другой – это случайный инвестиционный совет с минимумом информации об ожиданиях и возможностях человека.

Например, здесь Энтони Деден привел хорошую аналогию:

Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи». И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Майкл Батник из Ritholtz Wealth Management еще более подробно описал порядок действий для этого случая. Вот перевод части его статьи об этом в блоге The Irrelevant Investor от января 2021 года.

============

Что вы скажете, когда кто-то спросит вас, какие акции нужно купить чтобы заработать в этом году?

(Речь о случайном финансовом совете, а не профессиональной консультации с множеством анкет, стандартов и ответственностью, для которой сам вопрос придется несколько раз переделать.)

Верный ответ в этом случае: «Извините, я не могу вам помочь».

Конечно, это звучит странно, особенно, если вы работаете на финансовом рынке и человек, который вас спрашивает знает об этом.

Обычно, люди, которые не работают в сфере финансов, ожидают, что у тех, кто работает, есть правильное мнение об Apple, Tesla, Биткойне или о чем-то еще, о чем они спрашивают.

Поэтому они, вероятно, будут смотреть на вас как на надменного человека, если вы дадите им такой ответ. Способ смягчить его - пошутить: «Если бы я мог видеть будущее, я был бы счастлив подсказать вам, что делать, но я не могу, поэтому не буду».

Но почему бы просто честно и полагаясь на свои знания не ответить на чей-нибудь вопрос об акциях? Потому что от случайных советов по инвестированию нельзя ожидать ничего хорошего. Ничего. Особенно когда речь идет об индивидуальном финансовом будущем человека. Он не вспомнит, что вы сказали. Он будет помнить только то, что произошло.

Существует 4 возможных сценария ответа на вопрос «Должен ли я купить акцию икс?»

🔹Вы говорите "покупай", и цена падает. Вы были неправы, и он никогда этого не забудет.

🔹Вы говорите "покупай", и цена растет. Вы были правы, но он это забудет.

🔹Вы говорите "не покупай", и цена падает. Вы были правы, но он это забудет.

🔹Вы говорите: "не покупай", и цена растет. Вы были неправы, и он никогда этого не забудет.

Другими словами - вы не можете победить!

Недавно я оказался в четвертом сценарии. 17 ноября, когда биткойн стоил $17500 мой шурин написал мне следующее: «Привет. Что ты думаешь о покупке одного биткоина?» Он хорошо меня знает. Мы уже обсуждали это раньше. Он знает, что я избегаю этих вопросов любой ценой. Но я должен был ему что-то ответить. Я не мог просто не ответить. Вот что я написал:

Месяц назад мне было бы легче сказать «конечно, почему бы и нет?». Но только за последний месяц он вырос на 40%, так что я бы не стал говорить: «Да, сейчас самое подходящее время для покупки». Тем не менее, нет никаких гарантий, что у тебя будет шанс купить его ниже.

Я не говорил с ним о биткойне после этого сообщения, но могу себе представить, что он думает прямо сейчас. Я только что обошелся ему в $15000.

В октябре Биткойн был на уровне $10000. Месяц спустя, когда он спросил меня, его цена поднялась до $18000. Что я должен был сказать? – «Купи столько, сколько сможешь?». Я пытался поступить правильно. Но ни одно доброе дело не остается безнаказанным, особенно когда речь идет о том, чтобы дать случайный инвестиционный совет.

Поэтому я вновь хочу повторить вывод из моих постов про финансовые советы: Невозможно обучить урокам торговли на фондовом рынке, их можно извлечь только на собственном опыте.

Читать полностью…

ДОХОДЪ

26 февраля 2024 14:42

ТРАЕКТОРИЯ КЛЮЧЕВОЙ СТАВКИ БАНКА РОССИИ: НАШИ ЧИТАТЕЛИ ЖДУТ НАЧАЛА СНИЖЕНИЯ СТАВКИ ЛЕТОМ И К КОНЦУ ГОДА ПРОГНОЗИРУЕТ СТАВКУ НА УРОВНЕ 13.8%

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе было два опроса, посвященных траектории изменения ставки в этом году

• КОГДА БАНК РОССИИ НАЧНЕТ СНИЖАТЬ СТАВКУ?

• НА КАКОМ УРОВНЕ СТАВКА ОКАЖЕТСЯ В КОНЦЕ ГОДА?

Опрос показал, что в целом читатели настроены на снижение ставок в этом году, а наиболее вероятным сроком первого снижения считают июнь (20%), июль (20%) или сентябрь (15%). На ближайшем заседании 22 марта снижения ставки ожидают лишь 5.5% респондентов. Значима доля и тех, кто в этом году не ждёт снижения ставки (14%) или прогнозирует её повышение (7%).

Мнения о том, где ставка будет в конце года, сильно разошлись. 11% считают, что ставка будет выше текущего уровня (16%), а 8% считают, что она может опуститься до 10% и даже ниже. Но наиболее популярным прогнозом ставки на конец года оказался диапазон 12-14% - в этом диапазоне ставку видят 60% читателей. Медианная оценки ставки на конец года, по нашим расчетам, составила 13.79%.

В опросе приняли участие более 22 тыс читателей каналов:

@

@

@

@

@

Евгений Коган @

Первое снижение ставки жду в июне. Причин для роста цен стало сильно меньше по сравнению с прошлым годом, поэтому инфляция продолжит замедляться. ЦБ вынужден будет снижать ставку вслед за снижением инфляционных ожиданий, не дожидаясь второго полугодия. В противном случае политика ЦБ станет чрезмерно жёсткой. Учитывая, что реальная ставка очень далеко от нейтрального диапазона, снижать её придется большими шагами. К концу года дойдем до 11%.

Суворов Евгений @

В отсутствии новых шоков траектория ставки, ожидаемая нашими читателями, выглядит вполне релевантной. Но есть большие опасения, что без новых шоков этот год прожить не удастся. Наибольшую угрозу мы видим со стороны усиливающегося санкционного давления, что может в итоге ещё сильнее обвалить экспорт и создать проблемы для рубля. В этом случае ЦБ будет сложно снижать ставку.

Всеволод Лобов @

Сегодня процентные ставки, очевидно, находятся на уровнях существенно выше исторических средних и классический процесс возвращения к среднему неизбежен. Однако, риски, которые хочет купировать Банк России довольно специфичны. Это большие и не в полной мере прогнозируемые расходы бюджета и стремление капитала к выводу за границу при любой возможности. В конечном счете, высокие ставки - это в большей мере попытка управлять курсом рубля и через него инфляцией. В этой ситуации ставки могут быть высокими долго, и вряд ли в этом году будут ниже 10%, но подойти к этой точки ЦБ может.

Андрей Хохрин @

Ключевая ставка Банка России сейчас кажется производной от курса рубля. Или взгляда политического руководства страны на его обоснованность. Ставя курс в приоритет, сегодня легко рассуждать, что понижения ставки нужно ждать месяцами и аккуратного. Но для экономики и бюджетных доходов жесткая ДКП не плюс. Зависимость доходов от стоимости сырья не снижается и, значит, слабо прогнозируема. Поэтому и поведение ЦБ, что бы мы ни предполагали, рискует оказаться совершенно неожиданным.

Александр Бударин @

Наше мнение в целом совпадает с консенсус-прогнозом канала – ключ на конец года мы прогнозируем в коридоре 11-13%. О снижении ставки в среднесрочной перспективе говорит в том числе и регулятор – в целом не видно предпосылок держать высокие ставки при остановившейся инфляции.

Безусловно, при шоках на внешних рынках и/или реализации нефинансовых рисков инфляция может получить новый импульс, что вынудит ЦБ сохранять жесткую ДКП, однако в «нормальных условиях» инфляция должна замедляться, ключ – постепенно снижаться до нейтрального уровня в 2025 году.

Читать полностью…

ДОХОДЪ

21 февраля 2024 13:28

Что средний инвестор может сделать с волатильностью на рынке акций?

#доходъюмор

Читать полностью…

ДОХОДЪ

19 февраля 2024 14:05

💰Черкизово – дивиденды

Совет директоров Черкизово рекомендовал дивиденды по результатам 2023 года в размере 205,38 руб. на акцию. Дата закрытия реестра – 7 апреля 2024 г.

Дивидендная доходность по текущим ценам составляет 4,41%.

Дивидендная политика Черкизово предусматривает выплату не менее 50% от чистой прибыли по МСФО ,скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента Чистый долг/скорректированная EBITDA <2,5х в среднесрочной перспективе.

По итогам 2 полугодия 2023 г. Черкизово заплатит 53% чистой прибыли по МСФО (41% суммарно за 2023 год с учетом промежуточной выплаты).

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 8,13%.

В настоящий момент акции Черкизово не входят в наши Индекс акций роста РФ IRGRO и БПИФ GROD, а также в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Входят в выборку по нашей активной стратегии.

👉 Черкизово в сервисе Дивиденды

👉 Черкизово в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

16 февраля 2024 16:59

Индекс МосБиржи по итогам недели: 0%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Ростел -ао +11,9%

OZON +10,1%

QIWI +8,3%

GLTR-гдр +6,8%

ПИК +6,7%

⬇️ Аутсайдеры

Polymetal -5,2%

ГМКНорНик -4,1%

ММК -4%

ЭН+ГРУП -2,9%

Полюс -2,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

16 февраля 2024 11:30

⚡️Банк России принял решение сохранить ключевую ставку на уровне 16%

Пресс-релиз

Обоснование

Читать полностью…

ДОХОДЪ

13 февраля 2024 12:25

ОПРОС ПО СТАВКЕ БАНКА РОССИИ: НАШИ ЧИТАТЕЛИ ОДНОЗНАЧНО СТАВЯТ НА UNCHANGE, НО ОЖИДАНИЯ НЕМНОГО СМЕЩЕНЫ ВВЕРХ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 16 ФЕВРАЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ОСТАВИТЬ БЕЗ ИЗМЕНЕНИЙ» – за это проголосовали 79% респондентов. За повышение ставки высказались 11% читателей, за снижение – 9%. То есть ожидания всё-таки немного смещены вверх – повышение ставки чуть-чуть более вероятно, по мнению наших читателей, чем её снижение.

На месте ЦБ наши читатели также оставили бы ставку без изменений – за это высказались 55% респондентов. А вот баланс голосов за повышение (16%) и снижение (27.5%) оказался смещён в сторону более «голубиной» политики.

В опросе приняли участие около 20 тыс. читателей каналов:

@

@

@

@

@

Евгений Коган @

ЦБ оставит ключевую ставку на уровне 16%. Устойчивая часть инфляции замедляется, но проинфляционные факторы все еще сильны. ЦБ будет ждать уверенности в устойчивом снижении инфляции, прежде чем менять ставку. Ожидаю нейтральный сигнал от ЦБ, прогноз по ставке на 2024 г. – без изменений. На вопрос о первом смягчении ставки ЦБ будет давать уклончивые ответы, чтобы оставить пространство для снижения во II квартале.

Суворов Евгений @

Мы ожидаем сохранения ставки на уровне 16%, и на наш взгляд к-л ее изменения в первом полугодии крайне маловероятны. Также нет уверенности, что снижение инфляции носит 100-процентно устойчивый характер, а текущая ситуация с экспортом вызывает определенные опасения, что не может не сказываться на валютном курсе.

Всеволод Лобов @

Эффект высоких ставок уже заметно отражается на динамике роста денежной массы и ее компонентов. Банк России в целом добивается своих целей и продолжение жесткой политики, как и прежде, будет зависеть от объема и структуры бюджетных стимулов. Продолжение жесткого контроля за оттоком капитала (обязательная продажа выручки, «ручное» управление и пр.) также имеет важное значение. Технически ставки могут быть снижены, однако, по-видимому, Банк России продолжит оценивать проинфляционные риски (те, что сложно контролируются «обычным» уровнем ставок) высоко и возьмет паузу в своих действиях.

Андрей Хохрин @

Когда Банк России спешно поднимал ставку в прошлом году, это казалось эмоциональной реакцией на падение рубля. И думалось, зачем? Пусть рубль ослабнет, но кредитный процесс продолжится, как шел. Однако за месяцы появилась привычка и к 16%. Курс рубля стабилизировался, но не более. И вот уже и нам, и рынку не особенно хочется что-то менять. Видимо, эти 16% - новая норма финансовой устойчивости. И, если регулятор разделяет ощущение, норма надолго.

Александр Бударин @

С момента предыдущего решения по ставке не наблюдается предпосылок для изменения ключевой ставки ЦБ – темпы инфляции, валютные курсы, рыночные условия в целом остаются достаточно стабильными. При этом ожидания участников рынка так же сходятся на том, что ключевая ставка останется без изменений, в связи с чем мы предполагаем, что ключевая ставка останется на текущем уровне.

Читать полностью…

ДОХОДЪ

09 февраля 2024 16:58

Индекс МосБиржи по итогам недели: +0,5%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ПИК +7,5%

МосЭнерго +2,8%

Система +2,6%

Yandex +2,4%

Сбербанк-п +2,3%

⬇️ Аутсайдеры

QIWI -5,7%

ММК -5,4%

ВК -3,4%

Селигдар -3,3%

TCS-гдр -2,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

76782

76782

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}