ДОХОДЪ

21 марта 2023 14:19

КАК КИТАЙ ПЕРЕРОС СОЦИАЛИЗМ:

Капитализм с китайской спецификой

Комментируя широко распространеное мнение, будто экономические реформы привнести в экономику слишком много капитализма и что Китай отошел от социализма, Дэн Сяопин вновь высказал концепцию, которую давно вынашивал:

Соотношение планирования и рыночных сил не является главным отличием социализма от капитализма. Плановая экономика неравнозначна социализму, потому что планирование есть и при капитализме; рыночная экономика еще не означает капитализм, потому что рынки есть и при социализме. Как планирование, так и рыночные силы являются средством контроля над экономической деятельностью. Суть социализма — это освобождение и развитие производственных сил, ликвидация эксплуатации и поляризации и полное достижение всеобщего благоденствия. Эту мысль следует донести до народа.

Хороши или плохи ценные бумаги и фондовые рынки? Сопряжены ли они с рисками? Свойственны ли они исключительно капитализму? Может ли социализм их использовать? Пусть каждый думает по-своему, но нам стоит попробовать эти вещи.

Если спустя год-другой окажется, что эксперимент удался, мы сможем расширить сферу их применения. В противном случае мы сможем поставить точку и отказаться от них. Мы сможем отказаться от них сразу или постепенно, полностью или частично. Чего тут бояться? Пока мы придерживаемся этой позиции, все будет в порядке: мы не наделаем крупных ошибок.

Короче говоря, если мы хотим, чтобы социализм доказал свое превосходство над капитализмом, надо без всякого стеснения использовать достижения всех культур и перенимать у других стран - в том числе у развитых капиталистических все передовые методы работы и управления, отражающие законы, которые регулируют современное общественное производство.

======

Это был отрывок из книги нобелевского лауреата по экономике Рональда Коуза "Как Китай стал капиталистическим" (2013).

#доходъисториярынков

Читать полностью…

ДОХОДЪ

20 марта 2023 09:21

События недели

20.03.2023, понедельник

🇩🇪Индекс цен производителей, февраль

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

🛢 Окончание периода действия оферты ЛУКОЙЛа по покупке акций ЭЛ5-Энерго по 0,48 руб

21.03.2023, вторник

🇪🇺 Индекс экономических ожиданий ZEW, март

🇺🇸 Запасы нефти, изменение за неделю по данным API

22.03.2023, среда

🇷🇺Индекс цен производителей, февраль

🇺🇸 Ключевая ставка ФРС США

🇬🇧 ИПЦ, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

23.03.2023, четверг

🇷🇺 Международные резервы, за неделю

🇬🇧 Ключевая ставка Банка Англии, март

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇪🇺 Индекс потребительского доверия, предв., март

24.03.2023, пятница

📋 ГОСА ФосАгро

🇯🇵 Базовый ИПЦ, февраль

🇪🇺🇩🇪 Индекс деловой активности в сфере услуг и промышленности, предв., март

🇺🇸 Заказы на товары длительного пользования, февраль

🇺🇸 Индекс деловой активности в сфере услуг и промышленности Markit, март

Читать полностью…

ДОХОДЪ

17 марта 2023 16:59

Индекс МосБиржи по итогам недели: +2,04%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сбербанк ап +11,1%

Сбербанк +10,9%

Globaltrans +10,2%

Polymetal +6,6%

Транснф ап +5,3%

⬇️ Аутсайдеры

ММК -5,7%

МТС -3,9%

МосБиржа -3,6%

РУСАЛ -3,4%

X5 Retail -3.3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

17 марта 2023 13:04

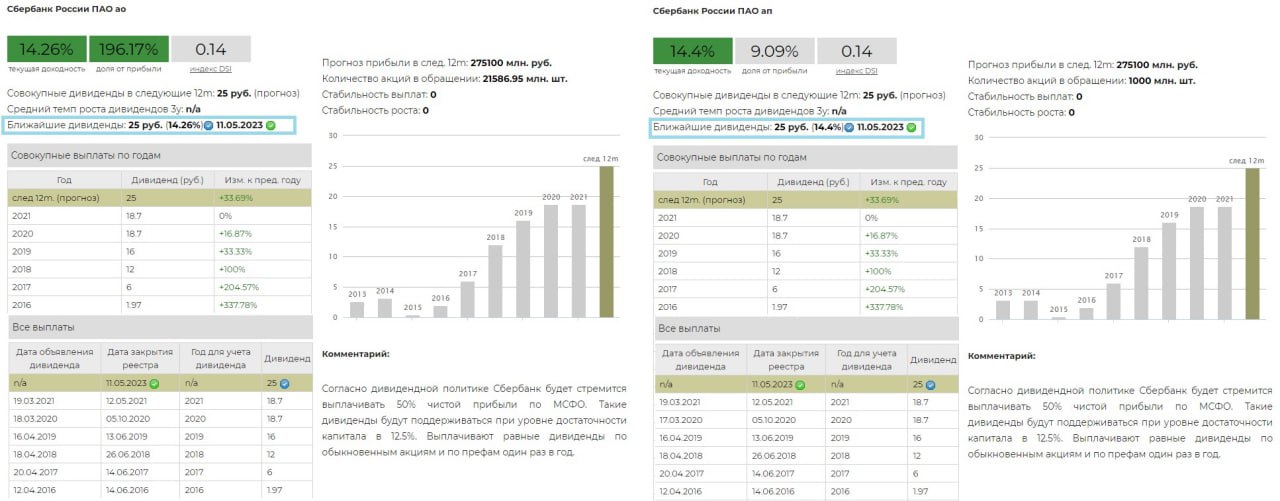

💰 Сбербанк - дивиденды

Наблюдательный совет Сбербанка рекомендовал рекордную выплату дивидендов по итогам 2022 года в размере 25 рублей на обыкновенную и привилегированную акции.

Дивидендная доходность к текущим ценам составляет 14,26% и 14,4% соответственно. Дата закрытия реестра 11 мая 2023 г.

Напомним, что согласно дивидендной политике компании, Сбербанк стремится выплачивать 50% чистой прибыли по МСФО. Такие дивиденды будут поддерживаться при уровне достаточности капитала в 12.5%. Выплачивают равные дивиденды по обыкновенным акциям и по префам один раз в год.

Дивиденды оказались выше ожиданий, общая достаточность капитала на уровне 15,7% на конец 2022 года позволяет произвести выплату в 565 млрд руб., при чистой прибыли по МСФО 270,5 млрд руб за прошедший год.

Акции Сбербанка в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Сбербанк-ао в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

17 марта 2023 07:10

В 1996 году Marvel объявил о банкротстве.

В это же время Sony хотела купить права на Человека-паука для начала съемок фильма о Питере Паркере.

Но Marvel хотела продать почти всех персонажей сразу (Железного человека, Капитана Америка, Чёрную пантеру и некоторых других) за $25 млн.

В конце концов Sony заплатила $20 млн. только за Человека-паука, отказавшись от остальных, так как они казались совершенно не интересными.

Вывод: будущее очень сложно прогнозировать.

======

Хорошая статья про это (eng): https://awealthofcommonsense.com/2020/10/every-time-out-its-a-guess/

Читать полностью…

ДОХОДЪ

14 марта 2023 18:11

Команда SAPPHIRE AGENCY⚡️по продвижению каналов подготовила каналы, с которыми Вы инвестируете в Ваше будущее.

Авторский канал @ - уникальное сочетание прибыльных инвестиционных идей и важных корп.событий рынка от Михаила - советника топ-менеджеров и инвестора из списка инсайдеров. Присоединяйтесь!

Cashflow - Ваш денежный поток это канал с качественными инвестиционными идеями по российским акциям, а также подробные обзоры компаний и реальные сделки. Именно здесь зарабатывают на инвестициях в акции РФ.

Дивиденды онлайн — самый крупный канал по ДИВИДЕНДАМ в Telegram. Здесь вы найдёте: рекомендации совета директоров, размеры дивидендов, даты закрытия реестров, динамику дивидендной доходности за несколько лет и многое другое. Их читают уже больше 60 000 инвесторов.

Дивиденды Forever - Лариса Морозова расскажет вам, какие компании и почему платят дивиденды и какие облигации стоят Вашего внимания. Если вы искали специалиста в мире дивидендов, то вам точно стоит подписаться.

ФИНАНСОВЫЕ ДУМКИ — старейший канал о фондовом, валютном и сырьевом рынке, который читают все крупные брокеры и банки. Подписывайтесь и вы!

Турецкий инвестор - канал не имеющий аналогов, про инвестиции в лучший фондовый рынок 2022 года. Автор канала уже несколько лет инвестирует в рынок акций и недвижки Турции зарабатывая от вложений в валюте. Подпишись!

Читать полностью…

ДОХОДЪ

13 марта 2023 09:43

💰 Белуга - дивиденды

Совет директоров Белуги рекомендовал выплату итоговых дивидендов за 2022 года в размере 400 рублей на акцию. Дата закрытия реестра 26 апреля 2023 г.

Дивидендная доходность к текущим ценам составляет 11,8%.

Напомним, что согласно действующей дивидендной политике Белуги, размер дивидендных выплат установлен на уровне не менее 50% от прибыли по МСФО, ранее было 25%.

Итоговая выплата за 2022 год превышает 100% от прибыли по МСФО, однако из-за наличия 29,3% квазиказначейских бумаг, часть дивидендов остается в компании и реальная выплата акционерам на уровне 83% от прибыли.

Одновременно с этим, компания планирует увеличить количество магазинов до 2500 штук к 2024 году, на текущий момент насчитывается 1350 магазинов "ВинЛаб".

Ожидаемая дивидендная доходность на следующие 12 месяцев составляет 21%.

✅ Акции Белуги в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Белуга в сервисе Дивиденды

👉 Белуга в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

13 марта 2023 06:10

Silicon Valley Bank (SVB) рухнул в пятницу, став крупнейшим банком в США, потерпевшим крах после финансового кризиса 2008 года.

Развитие событий

Этот банк построил свой бизнес вокруг стартапов - компаний, учредителей, фирм венчурного капитала и очень быстро рос, пока рос технологический сектор в США. В 2021 году объем депозитов вырос на 86%.

Денег было так много, что их было сложно инвестировать. Поэтому SVB вложил большую их часть в сверхнадежные, но долгосрочные казначейские облигации и 30-летние ипотечные бумаги, продемонстрировав полное неумение управлять процентным риском.

Но потом ФРС США начала повышать базовую ставку, венчурные капиталисты перестали финансировать стартапы и объем депозитов начал резко снижаться.

Одновременно снижалась стоимость купленных облигаций - чем больше срок облигаций, тем больше падает их цена - если ставки выросли на 1%, то цена снижается примерно на 1% на каждый год до даты погашения.

Подробнее о процентном риске облигаций читайте здесь: https://telegra.ph/Obligacii-Risk-izmeneniya-procentnyh-stavok-10-16

В среду 8 марта банк объявил, что продал часть своих активов с огромным убытком и продаст часть акций, чтобы получить наличные. Начался «набег вкладчиков» на банк и в пятницу он приостановил деятельность по требованию властей.

В воскресенье вечером по тем же причинам была приостановлена работа Signature Bank в Нью-Йорке. Проблема стала системной. Многие крупнейшие банки США будут иметь те же проблемы с переоценкой активов, если столкнутся с «набегом вкладчиков» (см. картинку ниже).

Действия регуляторов

Сразу после краха Signature Bank ФРС США сообщила, что вкладчики Silicon Valley Bank (SVB) и Signature Bank будут иметь полный доступ к своим депозитам через новую «Программу банковского срочного финансирования». Это касается и застрахованных (до $250 тыс.) и незастрахованных депозитов.

Акционеры и некоторые владельцы необеспеченных облигаций этих банков не будут защищены.

▪️ Подробное заявление ФРС: https://www.federalreserve.gov/newsevents/pressreleases/monetary20230312a.htm

▪️ Совместное заявление Министерства финансов, Совета управляющих Федеральной резервной системы и Федеральной корпорации страхования депозитов (FDIC): https://www.federalreserve.gov/newsevents/pressreleases/monetary20230312b.htm

Выводы

Как шутят сейчас в сети: FDIC повысил лимит страхования с $250 тыс. до «Всё везде и сразу» (название фильма, взявшего все основные Оскары сегодня).

Регуляторы поступили правильно. Они использовали свои чрезвычайные полномочия и предотвратили реализацию системных рисков. Но уроки нужно выучить. Регулирование региональных банков должно быть более жестким. Можно ожидать, что администрация Байдена предложит ряд реформ в ближайшее время. ФРС может действовать по своему усмотрению.

Silicon Valley Bank еще на прошлой неделе имел кредитный рейтинг на уровне BBB+.

Инвесторам в акции и облигации не следует забывать о важности диверсификации и гнаться за высокими доходности без понимания, что эта доходность всегда сопровождается соответствующими высокими рисками.

Читать полностью…

ДОХОДЪ

11 марта 2023 11:45

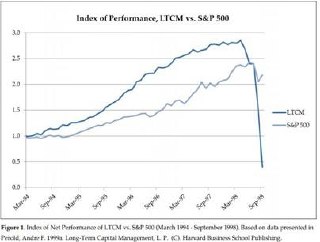

ИСТОРИЯ ИНВЕСТИЦИОННОГО ФОНДА LTCM

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз.

Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов.

Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1.

Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

=====

Еще подробнее читайте в книге Роджера Ловенстайна «Когда гений терпит поражение. Взлет и падение компании LongTerm Capital Management»

#доходъисториярынков

Читать полностью…

ДОХОДЪ

10 марта 2023 15:58

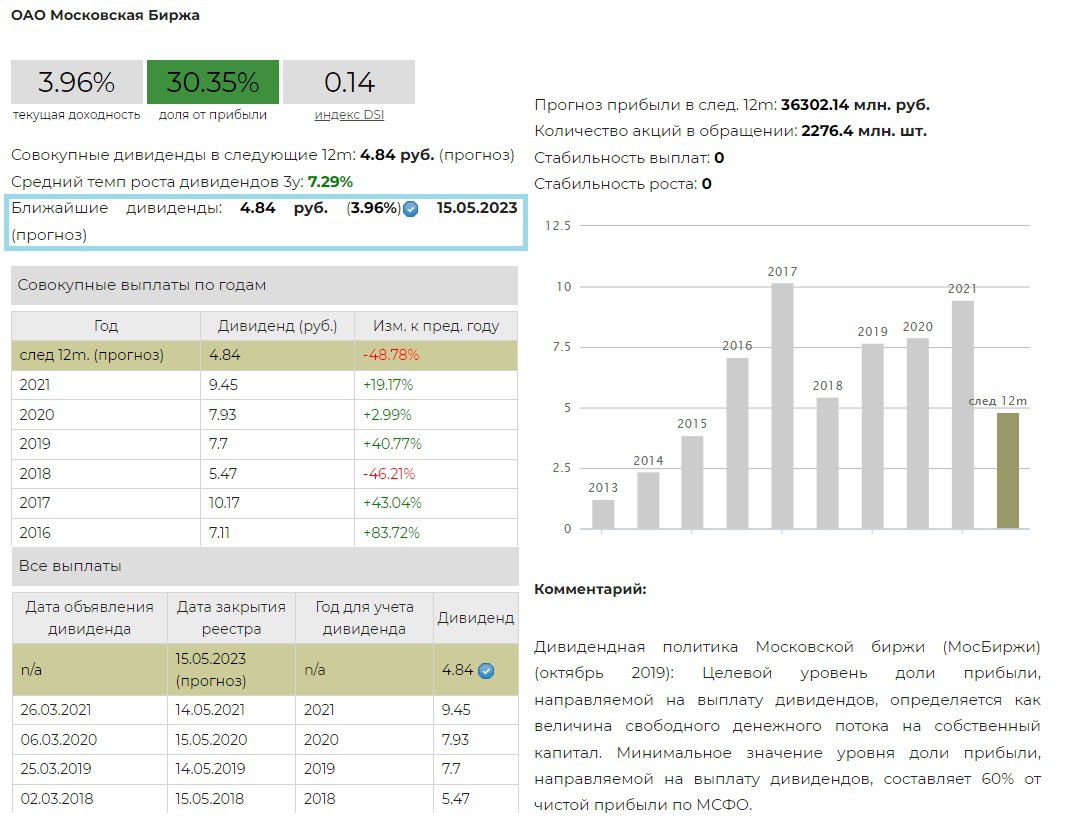

💰 Мосбиржа - дивиденды

Совет директоров Мосбиржи предварительно рекомендовал выплату дивидендов по результатам 2022 года в размере 4,84 рублей на акцию. Дата закрытия реестра будет определена позже, ориентировочно 15 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 3,96%.

Напомним, что согласно действующей дивидендной политике Мосбиржи, минимальное значение уровня доли прибыли, направляемой на выплату дивидендов, равнялось 60% от чистой прибыли по МСФО. Однако возможная выплата составляет всего лишь 30% от чистой прибыли.

Компания планирует пересмотреть свою стратегию развития и поэтому приостанавливает действие своей прежней дивидендной политики. Новая дивидендная политика будет представлена до конца третьего квартала 2023 года.

Акции Мосбиржи в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Мосбиржа в сервисе Дивиденды

👉 Мосбиржа в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

07 марта 2023 13:04

2MIN BOND: ЛСР / RU000A100WA8 / 1.6 года / ~11.8%

ЛСР - Один из крупнейших девелоперов на российском рынке. Большая часть проектов располагается в Санкт-Петербурге, ЛО и Москве. Входит в топ-3 строительных компаний России.

В этой статье мы изучаем качество эмитента и его бумаги с квартальной выплатой купонов. ISIN: RU000A100WA8.

🔹Кредитный рейтинг:

•RA Expert: ruА (RU) (6 из 10)

•ДОХОДЪ: BB (6 из 10)

🔹Качество эмитента – выше среднего

🟢Quality (5.7 из 10) Большая часть показателей компании принимают средние значения, но есть проблемы с качеством прибыли - отрицательный чистый денежный поток и проблемы с показателя оборачиваемости.

🟢Outside Quality (общая оценка качества бизнеса) – «высокая» (6.6 из 10) – невысокая долговая нагрузка компании NetDebt/Equity (5.1/10), объясняет средний рейтинг ROE (5.0/10). Благодаря стабильной прибыли (8.0/10) формируется высокая оценка Outside Quality.

🟠Inside Quality (Качество баланса и прибыли) – «Среднее» (4.94 из 10). Более детальный взгляд на деятельность компании, выявляет ряд проблем с оборачиваемостью, остальные показатели находятся в норме.

🟠Качество прибыли – «ниже среднего» (4.11 из 10) – Структура прибыли компании постоянна, почти все доли показателей сохраняются. Негативное влияние на прибыль оказал рост процентных расходов и переоценка валютных активов. Низкие показатели оборачиваемости компании, характерные для строительных компаний, занижают оценку, но высокие показатели рентабельности, компенсируют низкую оборачиваемость.

Компания получила отрицательный чистый денежный поток за последний год, из-за чего мы накладываем штраф на качество прибыли.

🟢Качество баланса – «выше среднего» (5,60 из 10) – Компания имеет умеренный уровень долговой нагрузки, обязательства хорошо распределены во времени (низкая доля краткосрочного долга), благодаря чему устойчивость оценивается достаточно неплохо (5.3/10).

Показатели ликвидности также находятся в норме, высокая моментальная ликвидность, полученная благодаря большому запасу денежных средств ~25% от NetDebt, формирует высокую оценку ликвидности в целом (6.0/10).

Компания качественно и на постоянной основе публикует отчетность, поэтому в данной категории штраф не накладывается.

Оценка доходности – «оценена справедливо»

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что их доходность близка к справедливой.

Доходность бумаг немного ниже аналогов в отрасли, что объясняется большим размером компании, сравнительно низкой долговой нагрузкой и небольшим преимуществом в показателях качества. Стабильная прибыль компании и хорошее качества баланса, позволяют считать текущую доходность справедливой.

▪️Данные облигации формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 3%.

▪️Рыночный риск: при росте процентных ставок на 2%, цена облигаций снизится примерно на 1,7%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 5,68% от эффективной доходности (низкий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 9.8-10.8%.

Роль в портфеле

Эти облигации ЛСР на текущий момент входят в сбалансированную стратегию нашего сервиса анализ облигаций.

Они больше всего подходят для диверсификации портфеля надежных и сбалансированных по риску облигаций. За счет хороших показателей качества и размера деятельности, отлично будут смотреться как основная бумаг, одной из ступеней лестницы облигаций.

Полная версия статьи - в Дзен.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

ДОХОДЪ

06 марта 2023 08:42

События недели

06.03.2023, понедельник

📱Группа Позитив - финансовые результаты по МСФО за IV квартал 2022 г.

🌾 Русагро - финансовые результаты по МСФО за IV квартал 2022 г.

🇪🇺 Индекс доверия инвесторов Sentix в марте

🇪🇺 Розничные продажи, январь

🇺🇸 Промышленные заказы, январь

07.03.2023, вторник

🏛 Московская биржа - финансовые результаты по МСФО за 2022 г.

🇨🇳 Экспорт, импорт, торговый баланс, февраль

🇺🇸 Выступление главы ФРС Джерома Пауэлла

08.03.2023, среда

🇷🇺 Национальный выходной. Торги на Мосбирже не проводятся

🇩🇪 Розничные продажи, январь

🇪🇺 ВВП, пересм., 4 кв.

🇺🇸 Торговый баланс, январь

🇺🇸 Число созданных рабочих мест в частном секторе ADP, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Выступление главы ФРС Джерома Пауэлла

09.03.2023, четверг

🏦 Сбербанк - финансовые результаты по МСФО за 2022 г.

🇨🇳 ИПЦ, январь

🇷🇺 Международные резервы, за неделю

🇺🇸 Первичные обращения за пособиями по безработице за неделю

10.03.2023, пятница

🏭 ТМК - финансовые результаты по МСФО за IV квартал 2022 г.

🇬🇧 ВВП, оконч., 4 кв.

🇺🇸 Средняя заработная плата, количество рабочих мест, созданных вне с/х секторе, уровень безработицы, февраль

🇷🇺 ИПЦ, февраль

Читать полностью…

ДОХОДЪ

03 марта 2023 14:43

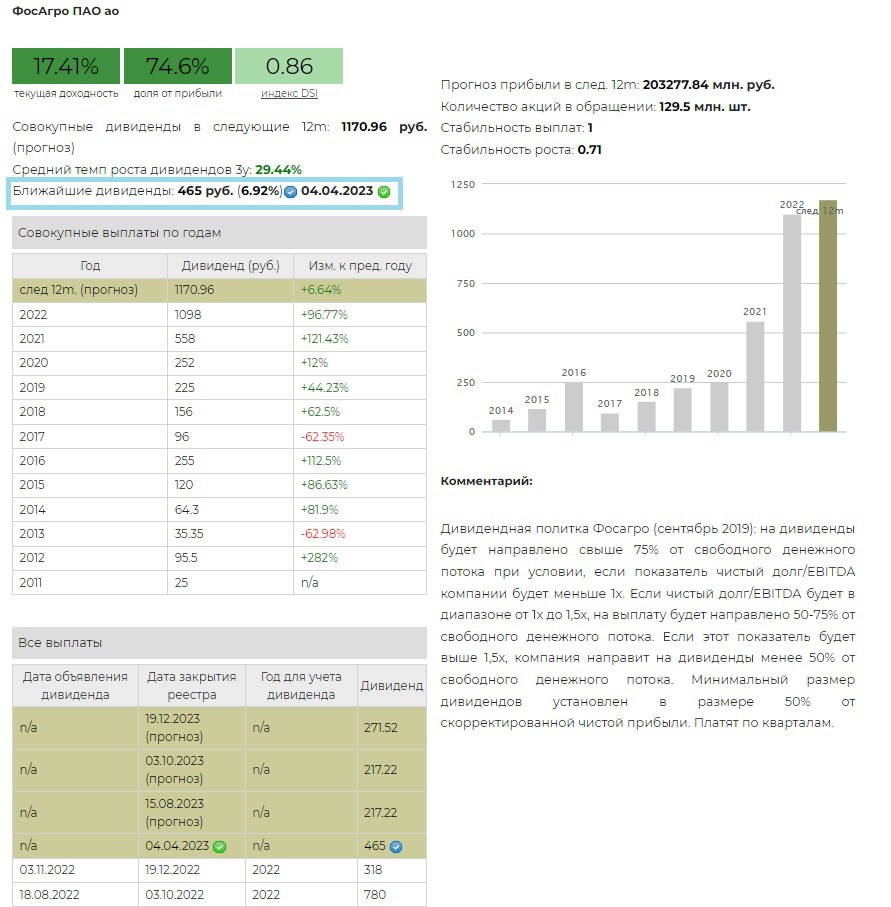

💰Фосагро - дивиденды

Совет директоров группы Фосагро рекомендовал дивиденды за 2022 г. в размере 465 рублей на акцию. На выплату будет направлено 60,2 млрд руб. Данную выплату можно охарактеризовать неожиданно большой, выше ожиданий.

С учетом предыдущих дивидендных выплат в декабре 2022 года за 9 мес. 2022 г. (318 руб.) и в октябре 2022 года из нераспределенной прибыли (780 руб.) на дивиденды в совокупности за 2022 год (1563 руб.) будет направленно немногим более 100% от чистой прибыли по МСФО за прошедший год. Согласно отчетности по МСФО за 2022 год скорр. EBITDA равна 266,9 млрд руб. (+39% г/г), чистая прибыль 184,71 млрд руб. (+42% г/г)

Дата закрытия реестра: 4 апреля 2023 г. Последний день для покупки акций под дивиденды: 31 марта 2023 г.

Дивидендная доходность к текущим ценам: 6,92%. Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 17,41%.

✅ Акции Фосагро в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в наш в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

02 марта 2023 17:11

Грачи прилетели – канал о деньгах и о том, как их заработать.

Качественный контент об экономике и инвестициях, который заслуживает вашего внимания.

Почитайте о том, как торговать на внебиржевом рынке, как вложиться в альтернативные активы и какую доходность дают инвестиции в апартаменты.

P.S. Каждый месяц там дарят книги о бизнесе и финансах, обязательно участвуйте.

Подписывайтесь: @

#взаимныйпиар

Читать полностью…

ДОХОДЪ

20 марта 2023 16:22

💰 Интер РАО - дивиденды

Совет директоров Интер РАО рекомендовал выплату годовых дивидендов за 2022 года в размере 0,28365531801897 рублей на акцию. Дата закрытия реестра 30 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 8,3%.

Напомним, что согласно действующей дивидендной политике Интер РАО, размер дивидендных выплат установлен на уровне 25% от прибыли по МСФО, несмотря на установленные требования к госкомпаниям по уровню дивидендных выплат в 50% от чистой прибыли. Компания еще не предоставила отчетности за 2022 год, если предположить, что и в этот раз выплата составила 25% от чистой прибыли, то размер прибыли равен 118,45 млрд руб. (+57,9% г-г).

Акции Интер РАО в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Интер РАО в сервисе Дивиденды

👉 Интер РАО в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

18 марта 2023 11:10

Три ведущих экономиста взяли небольшой самолет и полетели в самую глухомань на север Канады, чтобы поохотиться на лося в выходные. Пилот сразу предупредил, что это очень маленький самолет, и на борт можно взять только одного застреленного лося.

Но, разумеется, они каждый убили по лосю. Наступило воскресенье, и они уговорили пилота позволить им взять всех трех мертвых лосей на борт. Так вот сразу после взлета самолет завалился от груза и разбился. В обломках один из экономистов очнулся, осмотрелся и сказал: "Где мы, черт возьми? О, смотрите, мы примерно в ста ярдах к востоку от того места, где мы разбились в прошлом году".

#доходъюмор

Читать полностью…

ДОХОДЪ

17 марта 2023 15:12

💰 Новатэк - дивиденды

Совет директоров Новатэка рекомендовал выплату дивидендов по итогам 2022 года в размере 60,58 рублей на акцию.

Дата закрытия реестра 3 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 5,71%.

Базисом для дивиденда является прибыль за 2 полугодие 2022 года, размер в рамках наших ожиданий.

Напомним, что согласно дивидендной политике Новатэка: направлять на дивиденды не менее 30% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи. Платят дважды в год. База для прогноза - компания старается повышать дивиденды каждый год.

Ожидаемая дивидендная доходность на 12 месяцев равна 11,03%

✅ Акции Новатэк в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Новатэк в сервисе Дивиденды

👉 Новатэк в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

17 марта 2023 11:30

⚡️Банк России принял решение сохранить ключевую ставку на уровне 7,5%

Пресс-релиз

Читать полностью…

ДОХОДЪ

16 марта 2023 11:12

DIVD ETF - БПИФ «ДОХОДЪ Индекс дивидендных акций РФ».

Весенняя ребалансировка

16 марта вступает в силу новая структура индекса российских дивидендных акций IRDIV, и мы пятый раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

Отбор акций

Весенняя ребалансировка обычно довольно существенно может изменять состав индекса из-за пересчета индекса стабильности дивидендов (DSI) и годовых доходностей.

В этот раз это тем более важно, так как многие компании в прошлом году не смогли выплатить дивиденды.

По этой причине почти все акции металлургов, кроме бумаг НорНикеля, покинули индекс. Некоторые из них имеют шанс остаться в нашем индексе акции роста IRGRO и фонде GROD ETF.

Поэтому диверсификация с помощью инвестиций сразу в два этих фонда - дивидендных акций и акций роста теперь может оказаться даже более полезной, чем обычно.

Вошли / Вышли

В результате текущей ребалансировки индекса в состав фонда вошли бумаги Газпрома (благодаря щедрым выплатам прошлого года), префы Транснефти, обыкновенные акции Сургутнефтегаза и Банка Санкт-Петербург.

Акции Магнита, Полюса, Алросы, НЛМК, Северстали, ММК и префы Ростелекома покидают индекс и фонд.

Эти изменения связанны, прежде всего, с действием правила наличия выплат с течение последних 12 мес. (LTM) в соответствии с методикой расчёта индекса, а также снижением объекта торгов по некоторым бумагам.

Полная структура представлена на картинке ниже, а подробные данные и параметры индекса и фонда можно на найти нашем сайте:

▪️ Индекс IRDIV

▪️ DIVD ETF

Полную версию статьи читайте на Дзене.

======

💼 Напоминаем, что облигации часто улучшают эффективность портфелей с акциями. DIVD ETF можно дополнить нашим фондом облигаций BOND ETF с затратами всего 0.4% в год.

Также читайте:

О том как купить наши фонды DIVD, GROD и BOND в Тинькофф

Параметры доходности и рисков биржевых фондов на российские акции

Пост об осенней ребалансировке DIVD

Читать полностью…

ДОХОДЪ

15 марта 2023 14:17

💰 Группа Позитив - дивиденды

Совет директоров Группы Позитив рекомендовал выплату первой части дивидендов по итогам 2022 года в размере 37,87 рублей на акцию. Дата закрытия реестра будет определена позже, ориентировочно 5 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 2,18%.

Напомним, что в дивидендной политике Группы Позитив, указано, что если Чистый долг/EBITDA Adj. LTM находится в диапазоне:

• <1,5, тогда направить на выплату до 100% и более скорректированного свободного денежного потока, но не более 100% чистой прибыли периода;

• 1,5 > x > 2,5, то на выплату дивидендов в течение года может быть рекомендовано к направлению не более 100% скорректированного свободного денежного потока;

• > 2.5, то выплата дивидендов может быть признана нецелесообразной.

Данная дивидендная выплата соответствует 50% от суммы предварительного значения показателя NIC — чистой прибыли без учета капитализируемых расходов за 2022 год.

Ожидаемая дивидендная доходность на 12 месяцев равна 4,01%

Акции Группы Позитив в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Группа Позитив в сервисе Дивиденды

👉 Группа Позитив в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

13 марта 2023 13:50

2MIN BOND: Медси. Новые выпуски / 2 и 3 года (до оферты) / 10.7% и 11.25%

Медси – компания владеет сетью частных клиник, предоставляющих полный спектр медицинский услуг. Входит в состав АФК Система.

16 марта компания планирует разместить два дебютных выпуска облигаций со следующими характеристиками:

•Объёмы обоих выпусков – по 3 млрд. руб.

•Срок обращения – 15 лет.

•Срок до оферты 2 и 3 года.

•Квартальные выплаты купона.

•Ориентир эффективной доходности (к оферте, YTP): 10.70% и 11.25%

Кредитный рейтинг:

•RA Expert: ruA+ (7 из 10)

•ДОХОДЪ: BBB (7 из 10)

🟢Общее качество эмитента - "среднее" (5.3/10) – у компании есть проблемы с качеством прибыли, невысокая рентабельность объясняется низкой долговой нагрузкой компании. Негативное влияние оказывает штраф за плохое соотношение показателей качества баланса.

🟢Общая оценка качества бизнеса – «выше среднего» (5.6/10.0) Невысокий ROE (4.0/10.0) объясняется низкой долговой нагрузкой NetDebt/Equity (6.4/10.0). Из-за низкого качества раскрытия информации сложно дать оценку стабильности прибыли.

🔹Качество баланса и прибыли – «среднее» (5.0/10.0)

🟢Качество прибыли - "выше среднего" (6.23/10.0) Высокие показатели оборачиваемости компенсируют низкую рентабельность. За хорошее соотношение показателей компании присваивается премия, которая улучшает общую оценку.

🟠Качество баланса – «ниже среднего» (4.34/10.0) Компания имеет достаточно низкую долговую нагрузку, долговой портфель компании хорошо распределён (рейтинг устойчивости: 6.1/10.0). Компания имеет ряд проблем с ликвидностью (рейтинг: 2.7/10.0). Низкая долговая нагрузка компенсирует проблему с ликвидностью.

Из-за плохого соотношения показателей ликвидности и устойчивости, накладывается штраф, ухудшающий общую оценку.

Ориентир доходности: для обоих выпусков немного занижен

На рынке существуют аналоги, которые при лучших показателях качества и сопоставимой долговой нагрузке предлагают более высокую доходность.

В случае двухлетнего выпуска, бумаги Европлан (RU000A1004K1) YTM 11.4%, смотрятся более выгодно за счёт лучшего качества.

В случае трёхлетнего выпуска, так же есть более интересные бумаги, например, Новотранс (RU000103133) YTM 11.7%. Все показатели аналога превосходят показатели оцениваемой компании.

Роль в портфеле

Бумаги Медси хорошо впишутся в лестницу облигаций, средние и большие сбалансированные по риску портфели для повышения отраслевой диверсификации.

Скорее всего облигации оцениваемой компании войдут в сбалансированную выборку.

▪️ Премия к доходности депозитов в с учетом налогов

Двухлетний выпуск ~1.8%.

Трехлетний выпуск ~2.3%.

▪️Рыночный риск.

Двухлетний выпуск. При росте процентных ставок на 2% цена облигаций упадет примерно на 3%.

Трехлетний выпуск. При росте процентных ставок на 2% цена облигаций упадет примерно на 4.5%.

▪️Риск реинвестирования:

Двухлетний выпуск: За счет реинвестирования будет формироваться около 9% от эффективной доходности (средний уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 9.8-11.1%.

Трехлетний выпуск: За счет реинвестирования будет формироваться около 14,5% от эффективной доходности (средний уровень). Диапазон доходностей: 9.8-11.7%.

Исходя из текущих сложившихся условий на рынке, считаем, что справедливый ориентир доходности для облигаций Медси:

Для двухлетнего выпуска: 10.8 - 11.2%.

Для трехлетнего выпуска: 11.3 - 11.6%.

Полная версия статьи на Дзен.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

ДОХОДЪ

13 марта 2023 08:56

События недели

13.03.2023, понедельник

🛒 Заседание совета директоров Белуги. В повестке есть вопрос дивидендов за 2022 г.

🇺🇸 Внеплановое заседание Совета управляющих ФРС по дисконтной ставке

🇺🇸 EIA опубликует месячный отчет «Drilling Productivity Report»

14.03.2023, вторник

🇬🇧 Уровень безработицы, январь

🇺🇸 ИПЦ, базовый ИПЦ, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным API

15.03.2023, среда

🏦 TCS Group - финансовые результаты за IV квартал 2022 г.

🇨🇳 Розничные продажи, промышленное производство, февраль

🇪🇺 Промышленное производство, январь, февраль

🇺🇸 Индекс цен производителей, розничные продажи, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

16.03.2023, четверг

📱 VK - финансовые результаты за IV квартал 2022 г.

🇪🇺 Заседание ЕЦБ

🚢 Заседание СД Совкомфлота. В повестке дня вопрос по дивидендам за 2022

🏭 Полиметалл - финансовые результаты за II полугодие 2022 г.

🏭 Распадская - финансовые результаты по МСФО за 2022 г.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Количество выданных разрешений на строительство, количество новостроек, февраль

17.03.2023, пятница

🇷🇺 Заседание СД Банка России по ключевой ставке

🛒 X5 Group - финансовые результаты по МСФО за IV квартал и весь 2022 г.

🇷🇺 Новая структура индексов Московской биржи

🇺🇸 Промышленное производство, февраль

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., март

Читать полностью…

ДОХОДЪ

12 марта 2023 12:37

РЫНОК ЖДЁТ НЕИЗМЕННОСТИ СТАВКИ БАНКА РОССИИ 17 МАРТА, НО «ЯСТРЕБИНЫЙ» СЕНТИМЕНТ УСИЛИЛСЯ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 17 МАРТА?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса показатели, что наши читатели настроены на сохранение ставки на уровне 7.5%. За такое решение проголосовало 59% респондентов (в февральском опросе – 76.5%). При этом 43% сказали, что и сами на месте ЦБ приняли бы такое решение (в феврале – 68%).

Доля тех, кто ожидает повышения ставки от ЦБ увеличилась с 23.5% до 36%; доля тех, кто и сам повысил ставку, выросла с 32 до 35%. Как видно, по сравнению с февральским опросом уверенность в неизменности ставки ослабла, а ожидания её повышения усилились.

В опросе приняли участие более 20 тыс читателей каналов:

@

@

@

@

@

Евгений Коган @

Я бы оценил вероятность подъема ставки на ближайшем заседании ЦБ как 40/60. 40 в пользу того, что ее повысят на 0,25 пп. 60 – что ЦБ займет наблюдательную позицию.

Инфляционные ожидания усиливаются. ЦБ может начать действовать на опережение. А может предпочесть старый правильный бюрократический, но проверенный годами метод – «не суетись». В конце концов, пока объективных причин чтобы немедленно повышать ставку, нет.

Суворов Евгений @

В феврале ЦБ дал явный сигнал готовности повышать ставку, выразив озабоченности нарастанием проинфляционных рисков (бюджет, курс, рынок труда, высокие ИО). На наш взгляд, за последний месяц баланс этих рисков изменился незначительно. А с учетом того, что инфляция замедлилась, аргументов для повышения ставки у ЦБ, скорее всего, не прибавилось.

Мы ждём неизменности ставки и сохранение прежнего сигнала.

Всеволод Лобов @

С предыдущего заседания совета директоров Банка России факторы принятия решений по ключевой ставке, скорее, еще больше сместились в сторону ее увеличения. Инфляционные ожидания повысились, динамика изменения денежной массы продолжает оставаться высокой. Собственно, из прогноза самого регулятора по ставке (6,9–9,2%) следует упомянутое смещение. Оно заменено и в ответах респондентов в наших опросах. Несмотря на это, Банк России может оставить ставку неизменной до следующего заседания для получения дополнительной информации.

Андрей Хохрин @

Можно и потянуть с повышением ставки. Что ЦБ, наверно, и сделает. Но рост денежной массы вместе с ростом размещений ОФЗ (вместе с ростом доходностей ОФЗ) – инфляционный путь. Так что регулятор может действовать превентивно, может – по обстоятельствам, но от 7,5% он в недалеком будущем оттолкнётся вверх.

Александр Бударин @

Основываясь на предыдущих сигналах ЦБ, а также на величине инфляции мы ожидаем роста ставки на 25 б. п. по результатам заседания 17 марта. Низкая ставка перестает обеспечивать комфорт гос. заимствований, не препятствуя при этом растущей инфляции. Кроме того, остается фактор ослабляющегося рубля.

С другой стороны, следует отметить отсутствие изменения в потребительском поведении (домохозяйства все так же склонны сберегать) и необходимость сбора бОльшего количества данных для принятия решения по ставке.

Тем не менее, мы ожидаем повышения ставки на ближайшем заседании и ужесточения сигнала.

Читать полностью…

ДОХОДЪ

10 марта 2023 16:57

Индекс МосБиржи по итогам недели: +0,18%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ММК +6,0%

Globaltrans +2,1%

Роснефть +2,1%

X5 Retail +2,0%

Сбербанк-п +1,9%

⬇️ Аутсайдеры

Yandex -3,2%

ИнтерРАО -2,0%

МКБ -1,7%

Татнфт 3ап -1,4%

ГАЗПРОМ -1,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

09 марта 2023 09:22

2MIN BOND: Сэтл Груп. Новый выпуск / 3 года / Ориентир доходности 12,77%

Сэтл Груп – Российская строительная компания, входит в топ-3 девелоперов России. Большая часть проектов, базируется в Санкт-Петербурге и ЛО.

9 марта, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска 5 млрд. руб.

•Срок обращения – 3 года.

•Квартальные выплаты купона.

•Ориентир купона – 12,2%

•Ориентир эффективной доходности к погашению – 12,7%.

У компании уже есть торгуемые облигации RU000A1053A9, 2.4 лет, YTM~12%.

Кредитный рейтинг:

•АКРА: А(RU) (6 из 10)

•ДОХОДЪ: BB (6 из 10)

🟢Общие качество эмитента - "высокое" (6.2/10) – Компания имеет умеренную долговую нагрузку, но проблемы с показателями ликвидности и классически низкие показатели оборачиваемости (хорошо балансируемые эффективностью), накладывают негативный эффект на общую оценку компании.

🟢Общая оценка качества бизнеса – «высокая» (8.0/10.0) - высокое значение ROE(9.0/10.0) хорошо сочетается с умеренной долговой нагрузкой NetDebt/Equity (5.1/10.0), при этом, компания имеет стабильную прибыль – рейтинг (8.0/10.0).

Топ менеджмент компании эффективно использует заёмные средства, за счет чего достигает высоких показателей рентабельности.

🔹Качество баланса и прибыли – «ниже среднего» (4.42/10.0)

🟠Качество прибыли - "ниже среднего" (4.5/10) – Характерно низкие для строительной отрасли рейтинги показателей оборачиваемости в полной мере компенсируются стабильно высокими показателями рентабельности. Оценку на уровень «ниже среднего», выводит штраф за отрицательный чистый денежный поток.

В прошлых периодах, компания генерировала положительный чистый денежный поток, поэтому в будущем мы ожидаем улучшение рейтинга качества прибыли за счет снятия штрафа за отрицательное значение денежного потока.

🟠Качество баланса - "ниже среднего" (4.47/10.0) – Показатели ликвидности компании находятся на уровне ниже средне отраслевых. При этом низкий показатель моментальной ликвидности не является критическим из-за «относительно» небольшой доли краткосрочного долга.

Компания обладает хорошей финансовой устойчивостью за счет приемлемой долговой нагрузки и хорошо распределённого во времени долгового портфеля.

Показатели ликвидности «ниже среднего» (3.5/10.0) и устойчивости «средние» (5.3/10.0), формируют оценку качества баланса на невысоком уровне.

Компания на регулярной основе раскрывает корпоративную информацию, благодаря чему, штраф в данной категории не накладывается.

Ориентир доходности – оценен справедливо. По нашему мнению, доходность при размещении, в полной мере покрывает как систематические риски строительной отрасли, так и специфические риски самой компании, такие как проблемы в части ликвидности и оборачиваемости. Но ориентир доходности близок к своему верхнему порогу.

Исходя из текущих сложившихся условий на рынке, умеренной долговой нагрузке и постоянных показателях в качестве прибыли, считаем что справедливый ориентир доходности, находится в диапазоне от 12.1%-13.0%.

Данный выпуск кажется нам привлекательным, особенно для большим и средних диверсифицированных портфелей.

▪️Премия к доходности депозитов в с учетом налогов: ~2.5%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 4.3%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 15.6% от эффективной доходности (средний уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 10.5-12.8%.

Полная версия статьи - в Дзен.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

ДОХОДЪ

06 марта 2023 17:11

Начавшийся в феврале экономический кризис отбросил российскую экономику на 4 года назад. Но россияне пока слабо ощущают последствия этого кризиса, а бизнес демонстрирует высокую адаптивность. Надолго ли хватит запаса прочности?

Как дальше будет развиваться ситуация в экономике, к каким потрясениям готовиться, как сберегать и управлять капиталом в условиях санкций и усиливающейся изоляции? На все эти вопросы ежедневно отвечает канал MMI - самый авторитетный и объективный экономический канал в Телеграме, основанный 5 лет назад Евгением Суворовым и Кириллом Тремасовым (ныне – директор департамента денежно-кредитной политики Банка России).

А ещё у нас есть интересный чат, где мы отвечаем на Ваши вопросы, и где проходят бурные дискуссии по наиболее злободневным темам.

ПОДПИСЫВАЙТЕСЬ НА MMI - Macro-Markets-Inside!!! /channel/russianmacro

Читать полностью…

ДОХОДЪ

03 марта 2023 17:01

Индекс МосБиржи по итогам недели: +2,91%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Татнфт 3ао +6,8%

НЛМК +6,7%

МосБиржа +6,2%

ФосАгро +5,5%

Татнфт 3ап +5,2%

⬇️ Аутсайдеры

TCS -4,2%

Fix Price -2,6%

МКБ -2,3%

Детский Мир -0,2%

Магнит -0,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

03 марта 2023 07:10

Скорректированная прибыль

Читать полностью…

ДОХОДЪ

28 февраля 2023 14:18

2MIN BOND: Промомед ДМ / RU000A103G91 / 1.4 года (погашение) / ~12%.

ГК «Промомед» – крупная фармацевтическая компания, участник системы обеспечения национальной лекарственной безопасности страны.

🔹Кредитный рейтинг:

•RA Expert: ruА-(RU) (6 из 10)

•ДОХОДЪ: BB (6 из 10)

🔹Общее качество эмитента – высокое (6.5 из 10). Высокое качество формируется за счет высокого ROE и умерено высокой долговой нагрузки. При этом стабильная прибыль компании оказывает положительное влияние на оценку.

🟢Outside Quality (общая оценка качества бизнеса) – «высокая» (6.6 из 10) – «относительно» высокий уровень долговой нагрузки NetDebt/Equity (3.2/10), в полной мере компенсируется высокой рентабельность ROE (7.0/10) , стабильная прибыль компании (8.0/10) формирует высокую оценку качества бизнеса.

🟢Inside Quality (Качество баланса и прибыли) – «сильно выше среднего» (6.43 из 10). Более детальный взгляд на деятельность компании, выявляет ряд проблем с точки зрения прибыли, остальные показатели находятся в норме.

🟡Качество прибыли – «выше среднего» (5.66 из 10) – основная часть прибыли компании которая позволяет оставаться рентабельной - формируется через прочие доходы, а именно через премии полученные от поставщиков.

За отрицательный чистый денежный поток компании, мы накладываем штраф.

🟢Качество баланса – «высокое» (7.18 из 10) – высокая долговая нагрузка компании в совокупности с низкой долей краткосрочного долга, формирует рейтинг устойчивости «ниже среднего» (4.5/10). Можно сказать, что высокие показатели ликвидности (9.7/10) компенсируют недостатки устойчивости.

Однако, стоит отметить, что высокий рейтинг ликвидности обеспечиваются в основном относительно большой долей финансовых вложений (~35% от NetDebt), большая часть которых представлена выданными займам дочерним компаниям. Это не очень хорошая характеристика баланса с точки зрения кредитоспособности компании.

Компания качественно и на постоянной основе публикует отчетность, поэтому в данной категории штраф не накладывается.

🔹Оценка доходности – «оценена справедливо». Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что их доходность близка к справедливой. Она немного выше средней среди альтернатив, что объясняется относительно небольшим размером компании, особенностями финансовых вложений и низкой валовой рентабельностью.

▪️Данные облигации формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 3%.

▪️Рыночный риск: при росте процентных ставок на 2%, цена облигаций снизится примерно на 2,4%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 4% от эффективной доходности (низкий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 11.2-12%.

🔹Роль в портфеле. Эти облигации Промомед ДМ на текущий момент входят в сбалансированную стратегию нашего сервиса анализа облигаций.

Они больше всего подходят для диверсификации портфеля надежных и сбалансированных по риску облигаций. Отлично будут смотреться как дополнительная бумага для увеличения доходности, одной из ступеней лестницы облигаций, вместе, например, с аналогичными по сроку бумагами Альфа-Банка (RU000A1036E6, ~9,2%).

Вскоре можно ожидать свежие выпуски облигаций этого эмитента.

Полная версия статьи - в Дзен.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

76783

76783

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}