ПОИСК ЛУЧШИХ МОМЕНТОВ ДЛЯ ИНВЕСТИЦИЙ - СИЛЬНО ПЕРЕОЦЕНЕН

Часть 1/2

Определение наиболее благоприятных моментов для инвестирования - частый вопрос многих инвесторов. Но в основном и для большинства из нас - это всё напрасная трата времени.

Еще в 90-х управляющий инвестиционным фондом Fidelity Питер Линч в интервью PBS приводил свои расчеты для ежегодных инвестиции в акции:

"Если бы вы инвестировали в акции по $1000 на протяжении 30 лет с 1965 по 1995 годы, и вам повезло каждый год вкладывать на минимуме, то среднегодовая доходность вложений составила бы 11,7%. Если бы вам не так везло и вы каждый год вкладывали на максимуме, то результат составил бы 10,6% годовых. Это вся разница между абсолютным неудачником и везунчиком на рынке акций!

Люди тратят невероятно много времени и мысленных усилий, пытаясь понять, куда пойдет рынок дальше и в какой момент войти в него. Но на самом деле вы должны просто купить и держать акции. А каждый раз, когда рынок упадет на 10%, увеличивать вложения в него, если, конечно, можете себе это позволить."

Более поздние исследования также подтверждают этот вывод. Schwab Center for Financial Research показал, что затраты на ожидание идеального момента для инвестирования обычно превышают выгоду даже от его идеального выбора.

А поскольку идеально угадать все моменты входа на рынок практически невозможно, лучшая стратегия для большинства инвесторов - вообще не пытаться это делать.

Вместо этого стоит составить план, начать инвестировать как можно скорее и продолжать это делать постоянно.

🔹 Пять стилей выбора момента инвестирования

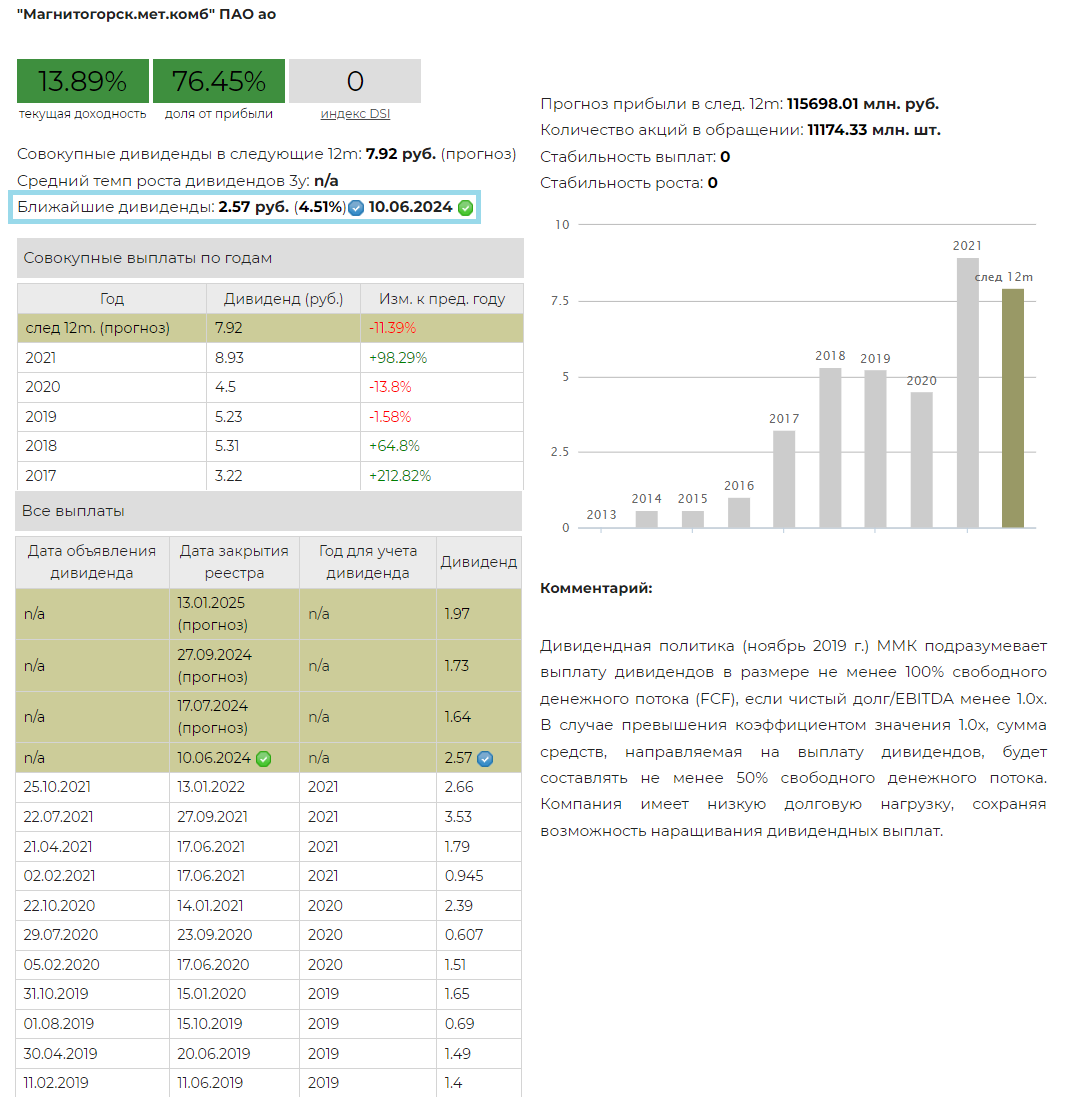

Проверим результаты этих исследований на российском рынке. Для этого рассмотрим долгосрочное инвестирование с точки зрения 5 совершенно разных инвесторов.

Каждый из них имел по 100 тыс. руб. в начале каждого года в течение 20 лет (с 2004 года по 2023 год), и мог инвестировать в дивидендные акции на российском рынке.

Мы использовали наш индекс дивидендных акций IRDIVTR (сейчас ему следует биржевой фонд DIVD) в качестве отражения/модели консервативных и понятных инвестиций в российские акции, хотя и использование индекса широкого рынка МосБиржи не меняет выводов и по сути дает похожие результаты. В любом случае речь идет об инвестициях в широкодиверсифицированный портфель.

Стратегии выбора моментов инвестиций для каждого инвестора выглядят следующим образом:

▪️ Петр обладал невероятным мастерством (или везением) и каждый год вкладывал свои 100 тыс. руб. в рынок акций по самым низким ценам.

▪️ Анна использовала простой и последовательный подход. Каждый год она вкладывала свои 100 тыс. руб. в рынок в первый торговый день года.

▪️ Мария разделила свою годовую сумму в 100 тыс. руб. на 12 равных частей (по 8333 руб.), которые она инвестировала в начале каждого месяца. Данная стратегия известна как усреднение затрат.

▪️ Роман невероятно неудачно выбирал время - или, возможно, ему ужасно не повезло: он вкладывал свои 100 тыс. руб. каждый год на пике рынка - на самых высоких ценах.

▪️ Алексей каждый год оставлял свои деньги в банковских депозитах или инструментах денежного рынка (типа LQDT сейчас) и так ни разу и не вложился в акции. Он всегда был убежден, что снижение цен на акции и, следовательно, лучшие возможности для инвестирования его денег - не за горами.

👉 Результаты и выводы - сразу в следующем посте

#доходъдневник

Читать полностью…

Джим Саймонс, легендарный инвестор, скончался вчера в возрасте 86 лет.

Medallion Fund, который он основал, принес 37% годовой прибыли (за вычетом комиссий) в период с 1988 по 2021 год.

Он мог бы взимать комиссию за управление в размере 49% и за это время все равно превзойти S&P500 (подробнее о фонде здесь).

Сомневаемся, что кто-нибудь когда-нибудь побьет этот рекорд.

RIP

Читать полностью…

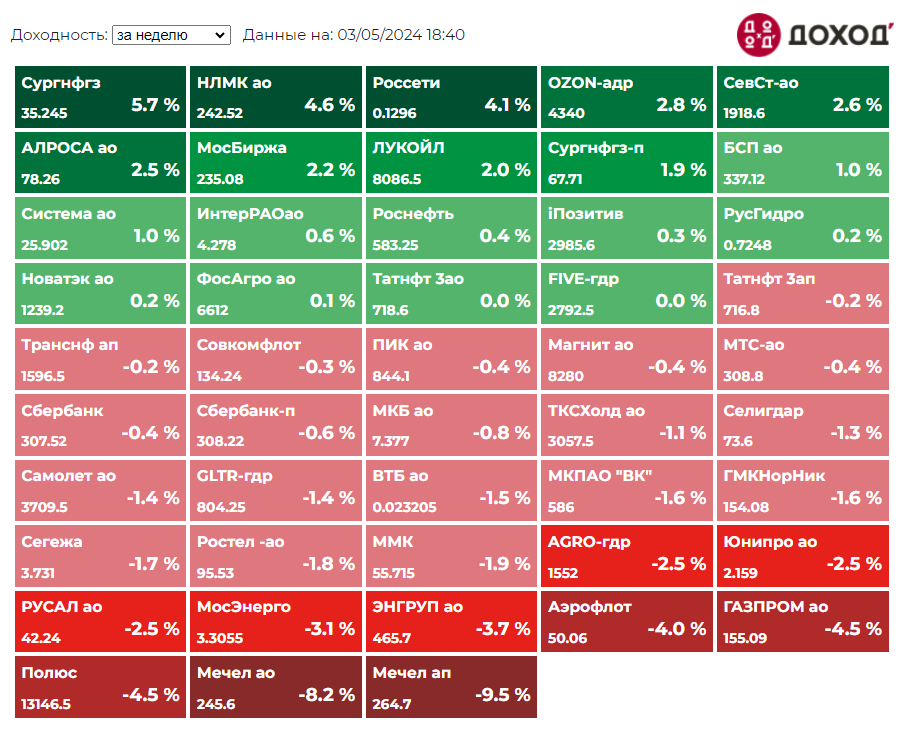

Индекс МосБиржи по итогам недели: -0,23%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз +5,7%

НЛМК +4,6%

ФСК-Россети +4,1%

OZON +2,8%

СевСт +2,6%

⬇️ Аутсайдеры

Мечел ап -9,5%

Мечел ао -8,2%

Полюс -4,5%

ГАЗПРОМ -4,5%

Аэрофлот -4,0%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

28 апреля 2024 11:05

Модель дисконтирования денежных потоков для оценки акций - DCF - похожа на телескоп «Хаббл»: поверните его на долю дюйма, и вы окажетесь в другой галактике.

#доходъюмор

Читать полностью…

ДОХОДЪ

27 апреля 2024 08:25

Инвесторы и все последние IPO

Читать полностью…

ДОХОДЪ

26 апреля 2024 12:30

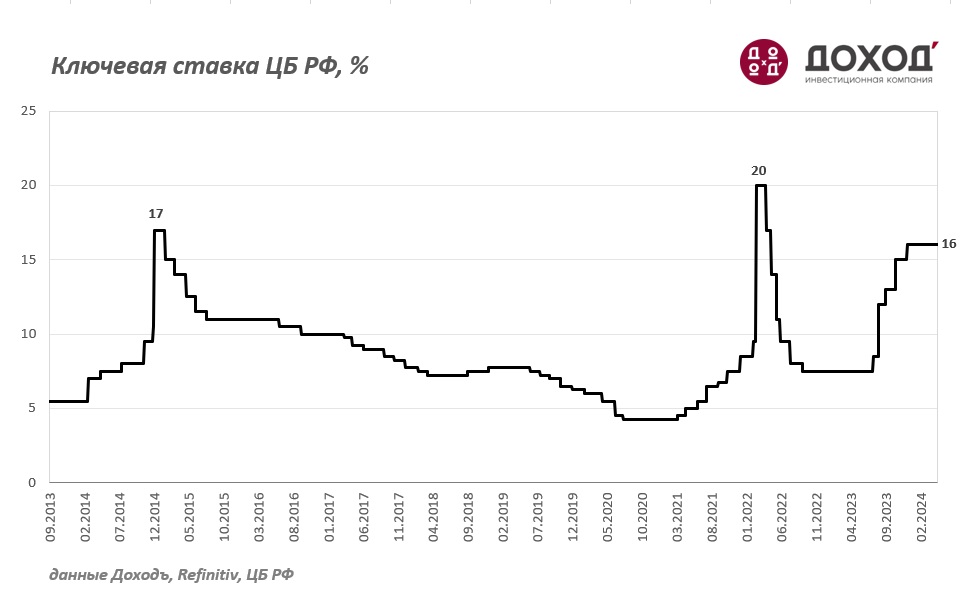

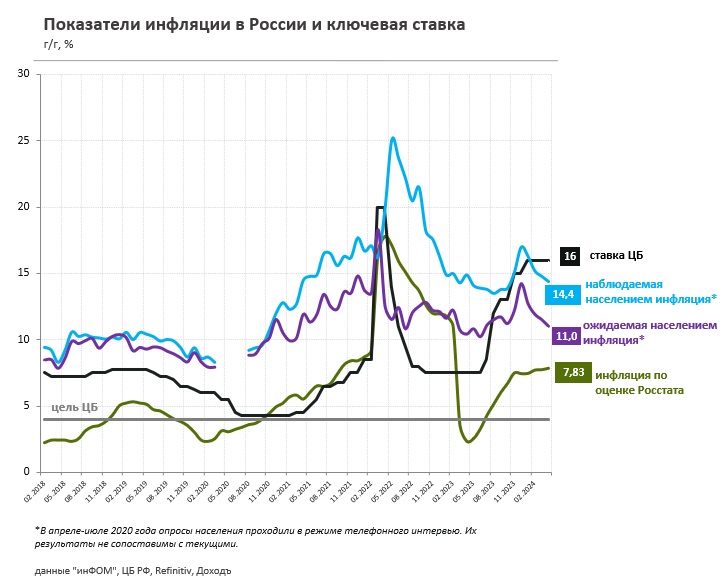

⚡️Банк России принял решение сохранить ключевую ставку на уровне 16%

Пресс-релиз

Обоснование

Читать полностью…

ДОХОДЪ

24 апреля 2024 10:52

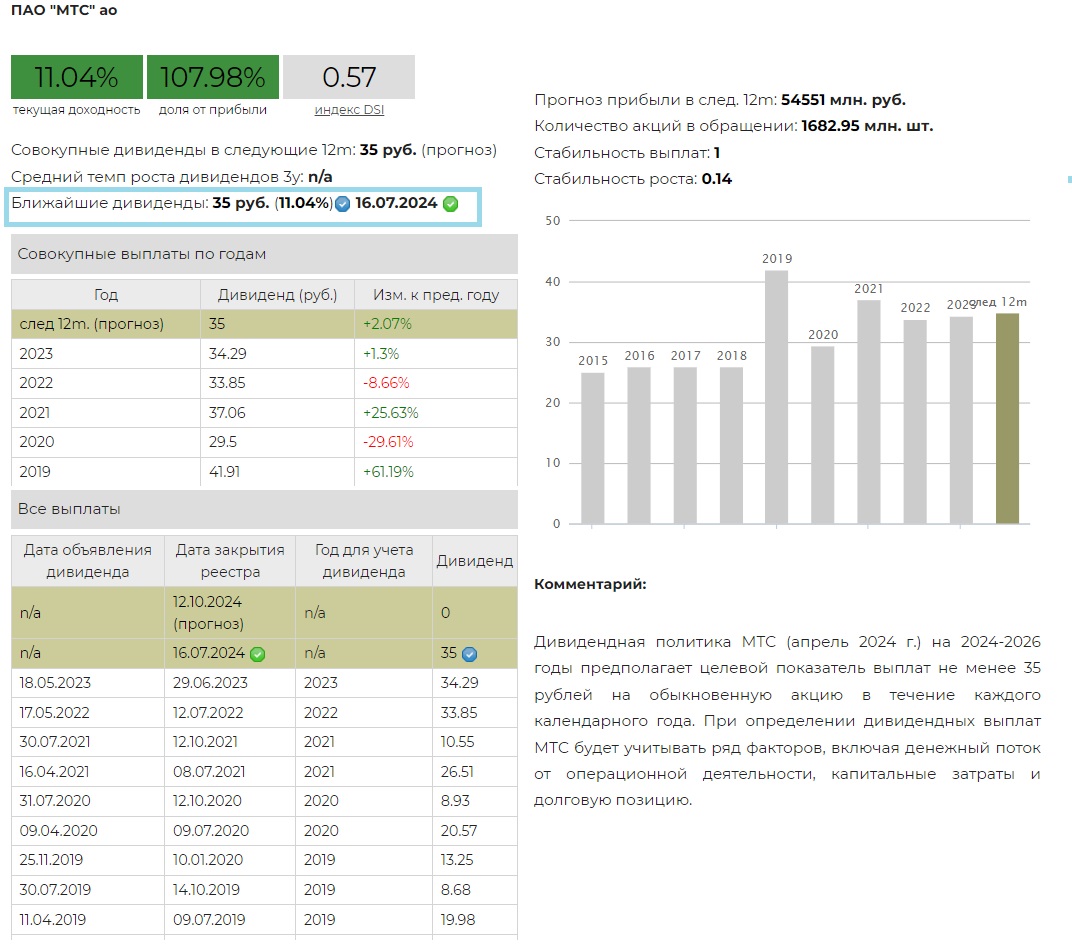

💰МТС - дивиденды

Совет директоров МТС рекомендовал дивиденды по итогам 2023 год в размере 35 рублей на акцию, точно в рамках наших ожиданий. Дата закрытия реестра: 16 июля 2024.

Дивидендная доходность к текущим ценам составляет: ~11%

Согласно новой дивидендной политики МТС (апрель 2024 г.) на 2024-2026 годы предполагает целевой показатель выплат не менее 35 рублей на обыкновенную акцию в течение каждого календарного года. При определении дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговую позицию.

По итогам 2023 г. компания суммарно заплатит 108% чистой прибыли по МСФО .

Акции МТС входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD,

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD, а также в выборку по нашей активной стратегии.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

23 апреля 2024 12:39

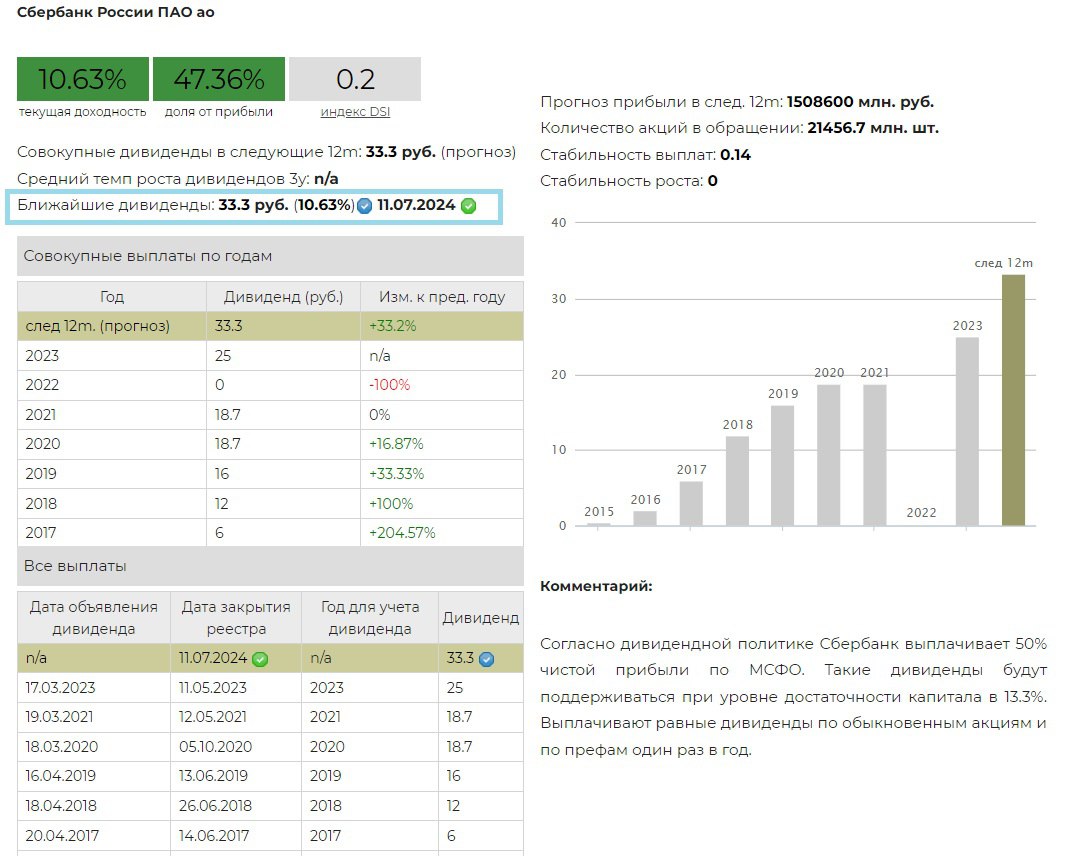

💰 Сбербанк - дивиденды

Наблюдательный совет Сбербанка рекомендовал рекордную выплату дивидендов по итогам 2023 года в размере 33,30 руб. на обыкновенную и привилегированную акции. Дата закрытия реестра 11 июля 2024 г.

Дивидендная доходность к текущим ценам составляет 10,6%.

Напомним, что согласно дивидендной политике компании, Сбербанк стремится выплачивать 50% чистой прибыли по МСФО. Такие дивиденды будут поддерживаться при уровне достаточности капитала в 13.3%. Выплачивают равные дивиденды по обыкновенным акциям и по префам один раз в год.

Сбербанк выплатил дивиденд за 2023 год ровно исходя из 50% нормы, оптимистичные ожидания не оправдались.

Акции Сбербанка в настоящий момент входят в выборку по нашей активной стратегии.

Не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Сбербанк-ао в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

22 апреля 2024 15:16

💵 IPO МТС Банк. Наше мнение

26 апреля 2024 г. планируется IPO МТС Банк. Тикер MBNK

Ценовой диапазон определен на уровне 2350-2500 руб. за акцию, что соответствует рыночной капитализации компании на уровне 70,6-75,1 млрд руб., без учета допэмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 МТС Банк – динамично развивающийся российский коммерческий банк, входящий в топ 25 ведущих банков России по величине активов и в топ 8 крупнейших российских банков в сегменте необеспеченного розничного кредитования. МТС Банк – №1 в сегменте POS кредитования (кредит в точке продаж) и №6 на рынке кредитных карт;

🔹 МТС Банк выходит на IPO 26 апреля 2024 года. Планируется разместить акции в объеме 10 млрд руб. Общая капитализация компании может составить 85 млрд руб. IPO пройдет по схеме cash-in — полученные деньги будут направлены на расширение бизнеса. МТС-банк может использовать средства от IPO на сделки M&A, изучает несколько активов, первое - это страхование;

🔹 Процентные доходы МТС Банка по итогам 2023 г. составляют 57,5 млрд руб. (рост на +33,8% г/г). До 2018 года компания большую часть времени получала убытки, на текущий момент ситуация кардинально изменилась. Чистые комиссионные доходы за 2023 г. – 21,4 млрд руб. (+58,6% г/г), чистая прибыль – 12,5 млрд руб. (в 3,8 раза больше г/г). Чистая прибыль МТС Банка по РСБУ за первый квартал 2024 года выросла на 32% до 3,7 млрд руб.;

🔹 Согласно утвержденной дивидендной политике, компания планирует направлять на дивиденды от 25% до 50% чистой прибыли по МСФО. Ожидаемая доходность ближайшего дивиденда по указному правилу составляет 8.9%;

🔹 По нашим оценкам верхняя граница цены размещения (2500 руб.) может предоставить инвесторам выше среднерыночной доходности – в пределах 22% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 13 из 20. Приемлемый уровень для участия в IPO.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

ДОХОДЪ

20 апреля 2024 10:55

Мало кто знает, что для того, чтобы достоверно сыграть роль безумного и психологически подавленного человека в фильме "Джокер", Хоакин Феникс купил акции на российском рынке.

#доходъюмор

Читать полностью…

ДОХОДЪ

17 апреля 2024 08:35

Оптимизация портфеля

Читать полностью…

ДОХОДЪ

14 апреля 2024 11:05

Бернард Мейдофф, вдохновитель крупнейшего инвестиционного мошенничества в истории США, обворовавший не менее 37 тыс. человек в 136 странах на сумму до $65 млрд., скончался три года назад в тюрьме, где отбывал свой 150-летний срок. Ему было 82 года.

Компании Мейдоффа буквально подделывали все торговые документы и отчеты (в том числе для Комиссии по ценным бумагам - SEC) в течение не менее чем 13 лет, а стабильно высокую доходность (12-13% годовых) обеспечивали за счет привлечения денег от новых клиентов.

Их притоку не мешали опасения относительно отсутствия сколько-нибудь значимой волатильности в результатах инвестиций, а проверки SEC и аудиторов не выявляли значимых нарушений в деятельности компании.

Считается, что Мейдофф потратил все свои первые накопления, чтобы возместить клиентам потери от большого снижения рынка, выдав это за свое гениальное решение вовремя продать бумаги - клиенты оценили это так, что они легко могут переживать любые бури на рынках, инвестируя вместе Мейдоффом. Так, как представляется, и появилась идея и стимул всего дальнейшего "бизнеса".

Нужно отдать ему должное - в этом случае мошенничество довольно сложно было распознать. Но почти полное отсутствие убытков и слишком низкая волатильность результатов по сравнению с уровнем доходности всегда должны вызывать беспокойство, так как более высокие результаты всегда связаны с более высоким относительным риском.

=======

Рекомендуем полудокументальный мини-сериал Мейдофф (Madoff), который очень хорошо рассказывает историю этой пирамиды.

Читать полностью…

ДОХОДЪ

12 апреля 2024 18:05

Индекс МосБиржи по итогам недели: +1,79%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЭН+ГРУП ао +13,7%

РУСАЛ ао +11,3%

Полюс +10%

Селигдар +5,4%

НЛМК ао +4,5%

⬇️ Аутсайдеры

OZON -4,3%

Мечел-ап -3,8%

Мечел-ао -2,4%

Самолет ао -2,3%

Русагро -2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

11 апреля 2024 17:52

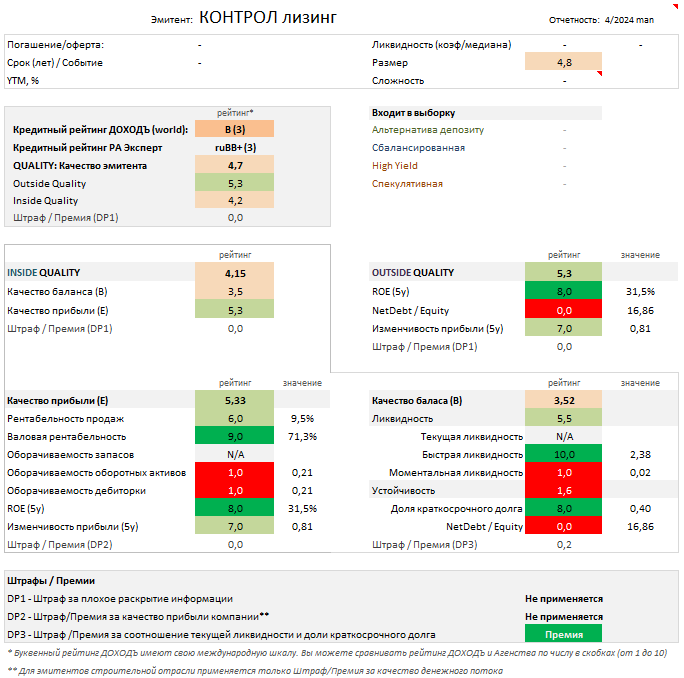

2MIN BOND: КОНТРОЛ лизинг. Планируемый выпуск / 5 лет/ ~ 20,15%

КОНТРОЛ лизинг специализируется на лизинге легковых автомобилей, легкого коммерческого транспорта для таксомоторных и каршеринговых парков, а также грузового транспорта.

24 апреля 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: 1 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 5 лет;

▪️Ежемесячные выплаты купона (купонный период 30 дней);

▪️Ориентир купона: не выше 18,50%;

▪️Ориентир эффективной доходности: не выше 20,15%;

▪️Предусмотрена амортизация (в даты окончания 13-60 купонов);

▪️Предварительная дата формирования книги заявок 19 апреля 2024 года.

🔹 Кредитный рейтинг:

▪️РА Эксперт: ruBB+ (3 из 10);

▪️ДОХОДЪ: B (3 из 10)

🔹Общее качество эмитента - «среднее» (4.7/10). Эмитент имеет высокую долговую нагрузку, что характерно для лизинга. Однако, общее качество бизнеса компании находится выше среднеотраслевого уровня благодаря относительно высокой эффективности и стабильной прибыли, которые позволяют балансировать долг.

В октябре 2023 г. КОНТРОЛ лизинг закрыла сделку по приобретению ГК "Балтийский лизинг", что потенциально может вывести КОНТРОЛ лизинг в топ-4 рынка (с учетом консолидации лизинговых портфелей). На данный момент оценить влияние сделки довольно сложно, т.к. компания еще не раскрыла годовую отчетность.

🔹 Оценка качества бизнеса (Outside Quality) - «выше среднего» (5.3/10). Высокий рейтинг стабильности прибыли отражает хорошие характеристики бизнес-модели эмитента. Долг балансируется эффективностью. Рентабельность капитала в ближайшем будущем может снизиться вследствие докапитализации на 1,5 млрд руб. (в соответствии с соглашением с новым инвестором) в 1 кв. 2024 г. Однако, это может быть компенсировано растущей прибылью.

🔹 Качество баланса и прибыли (Inside Quality) - «ниже среднего» (4.2/10).

▪️ Качество прибыли – «выше среднего» (5.3/10). Бросающиеся в глаза низкие показатели оборачиваемости характеризуются отраслевой спецификой, однако при этом они неплохо компенсируются эффективностью и стабильностью прибыли.

▪️ Качество баланса - «ниже среднего» (3.52/10). Устойчивость не в полной мере балансируется ликвидностью, а высокий долг значительно ухудшает оценку качества баланса. Обязательства довольно равномерно распределены во времени - по большей части долг долгосрочный.

🔹 Оценка доходности - «немного завышена»

Учитывая качество эмитента и проводя сопоставление с аналогами, можно сделать вывод, что ориентир доходности находится немного выше справедливой оценки. Вероятно, ориентир доходности по итогам сбора заявок может снизиться примерно до уровня чуть выше текущего выпуска КОНТРОЛ лизинга (RU000A106T85; 4,3 года; 18,42%) и представленных аналогов.

Облигации Лизинг-Трейд (RU000A107NJ3; 4,7 года; 17,80%, с амортизацией) можно считать наиболее близкой альтернативой по размеру и качеству. Считаем, что в данном случае этот выпуск Лизинг-Трейд несколько переоценен (в соответствии с кривой доходности) и должен быть примерно на уровне 19,5%.

С учетом амортизации можно рассмотреть более короткие бумаги (примерно от 2,5 лет). Тогда альтернативой могут быть облигации Айди Коллект (RU000A107C34; 2,6 года; 19,62%) и Лизинг-Трейд на чуть более короткий срок (RU000A1034X1; 2,1 года; 19,94%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации КОНТРОЛ лизинг могут попасть в High Yield (ВДО) стратегию нашего сервиса Анализ облигаций. Они также, скорее всего, пройдут в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска. Это означает, что наши управляющие могли бы включить этот выпуск в портфель среднего клиента с агрессивным профилем риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

ДОХОДЪ

08 апреля 2024 17:44

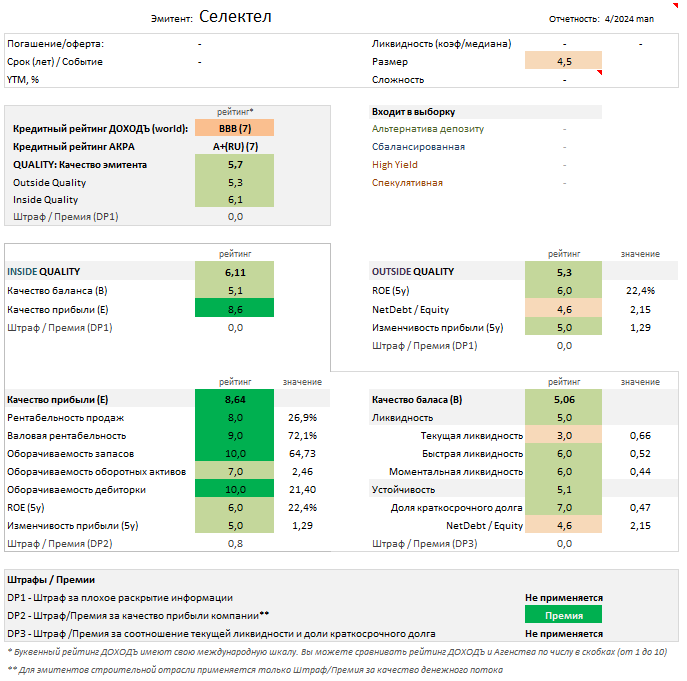

2MIN BOND: Selectel. Планируемый выпуск / 2 года / ~ 16,61%

Selectel - российский провайдер ИТ-инфраструктуры, оказывающий услуги по созданию частных и публичных облачных сервисов и размещению серверного оборудования клиентов в собственных дата-центрах.

12 апреля 2024 года эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️Объем выпуска: 3 млрд руб.;

▪️Номинал: 1000 руб.;

▪️Срок обращения: 2 года;

▪️Ежемесячные выплаты купона (купонный период 30 дней);

▪️Ориентир купона: рассчитывается исходя из ориентира доходности (~15,47%);

▪️Ориентир эффективной доходности к дате оферты: G-curve на сроке 2 года + 275 б.п. (~16,61%)

▪️Предварительная дата формирования книги заявок 9 апреля 2024 года.

🔹 Кредитный рейтинг:

▪️РА Эксперт: ruАА- (7 из 10)

▪️АКРА: A+(RU) (7 из 10)

▪️ДОХОДЪ: BBB (7 из 10)

🔹Общее качество эмитента - «выше среднего» (5.7/10). Большинство показателей эмитента принимают значения выше среднего, что в некоторой степени обусловлено снижением инвестиционной активности, которая, вероятно, будет увеличиваться по мере 2024 года в связи с планами компании по приобретению серверного оборудования и инфраструктуры для текущих и новых дата-центров.

🔹Оценка качества бизнеса (Outside Quality) - «выше среднего» (5.3/10). Эмитент имеет среднего уровня долговую нагрузку, которая значительно увеличилась по итогам 2023 г. за счет третьего облигационного выпуска, направленного на рефинансирование первого выпуска (погашен в феврале 2024 г.). Несмотря на рост обязательств, текущая эффективность (сформированная преимущественно за счет роста прибыли, а не капитала) и относительно стабильная прибыль позволяют наращивать долг, балансируя его.

🔹Качество баланса и прибыли (Inside Quality) - «выше среднего» (6.1/10).

▪️Качество прибыли – «высокое» (8.6/10). Оборачиваемость и рентабельность отлично дополняют друг друга, формируя оценку качества прибыли на высоком уровне. Дополнительное позитивное влияние оказывает премия за качество прибыли компании.

▪️Качество баланса - «среднее» (5.1/10). Операционный поток позволяет эмитенту покрывать процентные платежи и инвестиционные затраты, показатели ликвидности находятся на среднем уровне. С учетом погашения краткосрочной задолженности в феврале 2024 г. ожидается комфортный график погашения следующих крупных платежей (следующий в 2025 г.).

🔹 Оценка доходности - «немного завышена»

При определении ориентира доходности эмитент привязывается к значению G-curve на сроке 2 года + 275 б.п. При условии текущего показателя G-curve на уровне 13,80%, получаем ориентир доходности 16,61% (купон 15,47%).

С учетом текущего кредитного рейтинга купон кажется немного завышенным, поэтому полагаем, что по итогам сбора книги заявок купон снизится, что приведет к более низкой доходности - вероятно, ненамного выше одного из простых выпусков Селектел (RU000A105FS4; 1,6 года; 15,56%).

При доходности 16,1-16,3% выпуск будет выглядеть довольно рыночно, на уровне АФК Система (RU000A103C95), РЕСО-Лизинг (RU000A106DP3) и Медси (RU000A106K27). Однако в случае, если доходность опустится на уровень 15,8-16,00%, выпуск будет менее привлекательным, в связи с чем целесообразно присмотреться к немного более рискованным альтернативам:

- Трансфин-М (RU000A0ZYEB1; 2 года; 17,52%);

- Сэтл Групп (RU000A105X64; 1,9 года; 17,35%);

- Элемент Лизинг (RU000A1071U9; 2,5 года; 16,70%);

- ЕвроТранс (RU000A105PP9; 1,7 года; 16,60%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Селектел, скорее всего, войдут в Сбалансированную стратегию нашего сервиса Анализ облигаций. Они также пройдут в выборки по критерию фильтра интеллектуального выбора бумаг iBond, имея хороший баланс доходности и риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

💰 Сургутнефтегаз- дивиденды

Совет директоров Сургутнефтегаза рекомендовал дивиденды по итогам 2023 г. в размере 0,85 руб. на обыкновенную акцию и 12,29 руб. на привилегированную акцию, в рамках наших ожиданий. Дата закрытия реестра - 18 июля 2024 г.

Дивидендная доходность по текущим ценам составляет: по обыкновенным 2,4%, по привилегированным 17,4%.

Согласно Уставу Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям. Базой выплат пока остается чистая прибыль по РСБУ.

Главной особенностью компании является большая накопленная валютная денежная позиция в долларах. Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной "подушки" и наоборот. По префам можно рассчитывать на 7.1% от прибыли по РСБУ и на 0.85 руб. на акцию в случае убытков.

Акции Сургутнефтегаза двух типов входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD. Привилегированные акции входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Сургутнефтегаз - ао в сервисе Дивиденды

👉 Сургутнефтегаз - ап в сервисе Дивиденды

👉 Сургутнефтегаз в сервисе Анализ акций

Читать полностью…

Эмоциональные инвесторы проигрывают рынку.

Подробнее читайте тут.

#доходъюмор

Читать полностью…

Чистый убыток Газпрома за 2023 год составил 629 млрд. руб. Это первый убыток компании за 25 лет.

И, как и мы и писали ранее, ценообразование акций газового монополиста с учетом текущий ситуации (неопределенность с рынками сбыта и необходимость больших инвестиций для их диверсификации) уже мало зависит от каких-то результатов в отдельные периоды или дивидендов.

Поведение компании и раньше не отличалось приоритезацией интересов акционеров - для максимизации стоимости акций ей давно следовало больше платить дивидендов и меньше инвестировать, но сейчас такие действия еще менее вероятны.

Поведенческий аспект очень важен в оценке стоимости публичных компаний. Газпром - не та компания, которая будет думать о своей капитализации и ее акции в основном будут прибежищем краткосрочных спекулянтов.

Всегда полезно понимать это ЗАРАНЕЕ!

Мы медленно но верно готовим новый сервис, в котором по аналогии с нашим показателем Качества эмитента и интеллектуальным выбором iBond в сервисе Анализ облигаций, вы сможете видеть процесс создания стоимости каждой компании и его изъяны, которые формируют «вечную» недооценку акций.

При этом вам не нужны какие-то необычные знания. Факторный отбор (по качеству, дивидендам и их стабильности, росту бизнеса и пр.) уже давно не включает акции Газпрома в портфели наших фондов DIVD и GROD (индексы IRDIV и IRGRO соответственно).

Само собой, поведенческий аспект, постоянно исключает эти бумаги и из нашего активного портфеля в соответствии с нашей классической стратегией.

#доходъдневник

Читать полностью…

ДОХОДЪ

27 апреля 2024 12:01

💰 ММК - дивиденды

Совет директоров ММК рекомендовал дивиденды по результатам 2023 года в размере 2,752 руб. на акцию. Компания вернулась к выплатам дивидендов после долгого перерыва. Дата закрытия реестра - 10 июня 2024 года.

Дивидендная доходность по текущим ценам составляет 4,51%.

Дивидендная политика (ноябрь 2019 г.) ММК подразумевает выплату дивидендов в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA менее 1.0х. В случае превышения коэффициентом значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока.

Компания выплатит 100% от свободного денежного потока за 2023 г., рост оборотного капитала серьезно сократил дивиденды.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 13,89%.

Акции ММК на данный момент не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD. Не входят в выборку по нашей активной стратегии.

👉 ММК в сервисе Дивиденды

👉 ММК в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

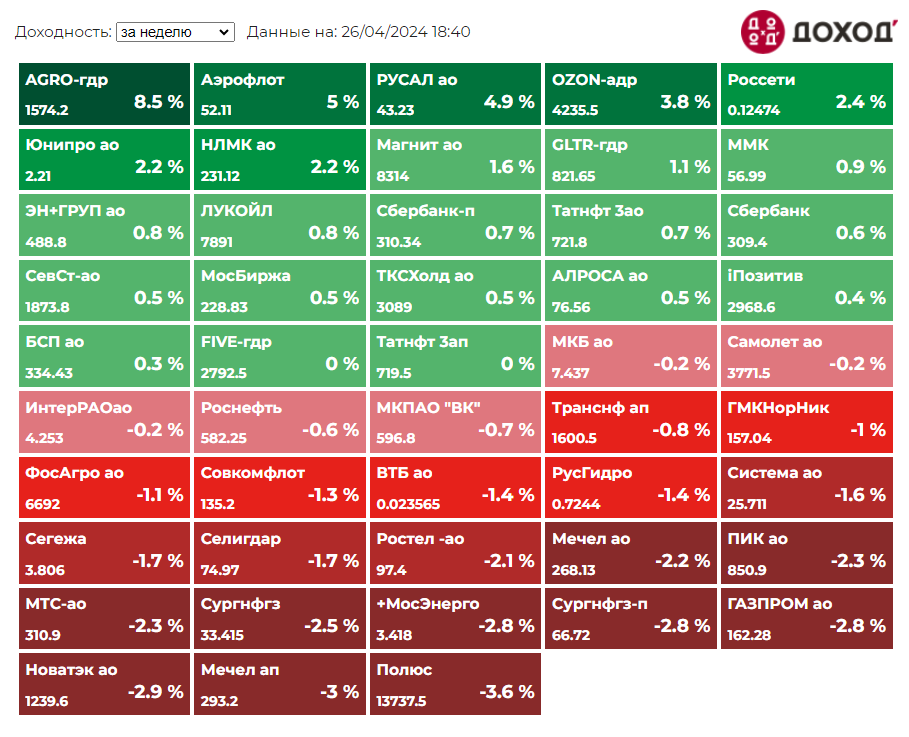

26 апреля 2024 17:58

Индекс МосБиржи по итогам 5 торговых дней: -0,61%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

AGRO-гдр +8,5%

Аэрофлот +5%

РУСАЛ +4,9%

OZON +3,8%

Россети +2,4%

⬇️ Аутсайдеры

Полюс -3,6%

Мечел ап -3%

Новатэк -2,9%

ГАЗПРОМ -2,8%

Сургутнфтгз-п -2,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

23 апреля 2024 14:25

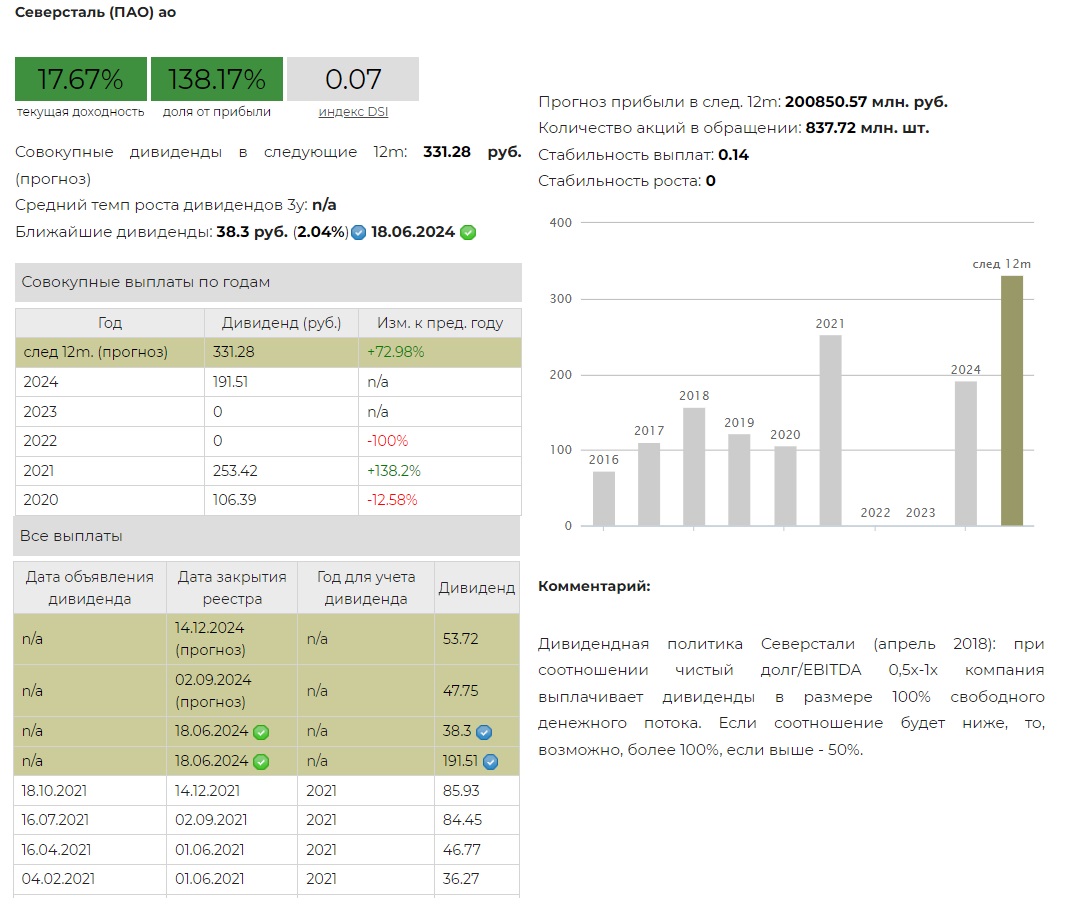

💰 Северсталь - дивиденды

Совет директоров Северстали рекомендовал дивиденды по результатам 1 квартала 2024 года в размере 38,30 руб. на акцию, ниже наших ожиданий. Дата закрытия реестра - 18 июня 2024 года.

Дивидендная доходность данной выплаты по текущим ценам составляет 2,04%.

Ранее на такую же дату уже рекомендован дивиденд за 2023 год в размере 191,51 руб. на акцию. В сумме две выплаты будут равны 229,81 руб. на акцию.

Дивидендная политика Северстали (апрель 2018): при соотношении чистый долг/EBITDA 0,5х-1х компания выплачивает дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%, если выше - 50%.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 17,67%.

Акции Северстали на данный момент входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Северсталь в сервисе Дивиденды

👉 Северсталь в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

23 апреля 2024 09:36

GROD - БПИФ «ДОХОДЪ Индекс акций роста РФ». Весенняя ребалансировка 2024

18 апреля вступила в силу новая структура индекса российских акций роста IRGRO, и мы в шестой раз с даты запуска ребалансируем наш биржевой фонд GROD ETF, который повторяет этот индекс.

IRGRO - мультифакторный индекс, ориентированный на отражение фактора роста (рост финансовых показателей, рост котировок, небольшой размер - возможности быстрого роста бизнеса). Он включает в себя 40% лучших акций по сумме факторов "Рост компании", "Импульс роста котировок", "Небольшой размер ", "Качество эмитента" и "Низкий рыночный риск".

Последние два фактора призваны сгладить слишком агрессивные "Импульс" и "Небольшой размер", чтобы добиться лучшей отдачи на риск. Такой подход в долгосрочном периоде потенциально формирует более высокую доходность и эффективность, чем широкий рынок акций.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих. Единственная цель фонда GROD - отражать динамику доходности портфеля (индекса), в котором доминируют указанные выше факторы. Как будет вести себя такой портфель - так будет вести себя и фонд.

Методика расчёта IRGRO (pdf)

Презентация индекса IRGRO после этой ребалансировки (pdf)

🔹 Отбор акций

Факторы "Качества" и "Роста", которые являются одними из основных для отбора акций в индекс учитывают тренды финансовых показателей, и для нас в очередной раз было вызовом корректно и справедливо учесть пропущенные периоды отчетностей некоторых компаний. Полагаем, что кроме России, мы бы не столкнулись с этим нигде, поэтому восприняли это как творческий вызов и хороший опыт решения сложных задач.

Новые IPO также расширяют "вселенную" отбора акций. Многие бумаги из-за крайне низкого free-float не могут попасть в большие индексы и портфели, но в целом и со временем индекс IRGRO будет становиться еще более разнообразнее и более сфокусированным на относительно небольших компаниях роста.

👉 Вклад каждого фактора в отбор каждой акции, а также отражение факторов в портфеле по сравнению с индексом МосБиржи и равновзвешенным портфелем широкого рынка представлены в презентации индекса (pdf) и в полной версии этой статьи в Дзен.

🔹 Вошли/вышли

Фактор Импульса роста котировок (Momentum) является статистически значимым для объяснения избыточной доходности обладающих им акций с учетом риска (подробно можно почитать в этой статье), но довольно сильно повышает изменчивость состава индекса. В этот раз его влияние также хорошо заметно в изменениях.

Кроме этого Momentum всегда кажется психологически сложным для применения, так как часто вам приходится покупать акции, уже сильно выросшие в цене. В этом контексте важно понимать, что указанная выше "статистическая значимость" работает только для широко диверсифицированного портфеля и не работает для отдельных акций.

📗 В результате текущей ребалансировки индекса в состав фонда вошли бумаги ЛСР, префы и обычка Татнефти, префы Башнефти и Сургутнефтегаза, ПИК, United Medical Group, обычка КуйбышевАзот, Северсали, Магнита, МРСК Урала и Алросы.

📕 Акции Соллерса, FixPrice, Инарктики, Россетей Северо-Запад, Центра и Приволжья, а также Волги, бумаги Селигдара, НорНикеля, ТГК-2, Мосэнерго, НМТП, Эн+, обычка Казаньоргсинтеза и префы Транснефти покидают индекс и фонд.

👉👉 Полная версия этой статьи с инфографикой в Дзен

👉 Больше информации об индексе IRGRO: https://www.dohod.ru/analytic/indexes/irgro/

👉 Больше информации о фонде GROD ETF (включая структуру на каждый день): https://www.dohod.ru/individuals/mutual-funds/bpif/grod

=========

Портфель, отражающий фактор дивидендов российских акций, вы можете отслеживать с помощью нашего биржевого фонда DIVD ETF.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Читать полностью…

ДОХОДЪ

22 апреля 2024 11:26

ОПРОС ПО СТАВКЕ БАНКА РОССИИ: UNCHANGED, НО ЖЕЛАНИЕ СНИЗИТЬ СТАВКУ УСИЛИЛОСЬ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе проводили традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 26 АПРЕЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Самым популярным ответом по ожидаемой ставке стал «ОСТАВИТЬ БЕЗ ИЗМЕНЕНИЙ» — за это проголосовали 78% респондентов (66% в марте/79% в феврале). За повышение ставки высказались 11% (15%/11%), за снижение — 11% (9%/9%). Таким образом, ожидания смягчились по сравнению с мартом, вернувшись, фактически, на уровень февраля.

На месте ЦБ наши читатели также оставили бы ставку без изменений — за это высказались 47% (51% / 55%). За повышение ставки проголосовали 22% (23% / 16%), за снижение — 30% (25% / 28%). Таким образом, можно отметить некоторое усиления желания снизить ставку.

В опросе приняли участие более 20 тыс. читателей каналов:

@

@

@

@

@

Евгений Коган @

ЦБ сохранит ключевую ставку на уровне 16%, но прогноз по среднегодовой ставке будет поднят. С прошлого заседания макроусловия стали сильнее давить на цены: ускорение потребительского кредитования, бурный рост экономической активности и напряженности на рынке труда. В результате ЦБ спрогнозирует более долгий период высокой ставки, может даже пригрозить ее повышением в будущем. В целом, послание регулятора будет ястребиным.

Евгений Суворов @

Банк России скорее всего оставит «ключ» на прежнем уровне в 16%, но надеяться на более мягкий сигнал пока совершенно не стоит. Инфляция устойчиво не замедляется, по итогам апреля не исключен диапазон 5.5-6% saar. Потребактивность не снижается, да и слабость рубля — немаловажный фактор. Мы подтверждаем свою раннюю точку зрения: регулятор задумается о развороте вниз при темпах 4-5% saar, но не выше.

Всеволод Лобов @

Банк России продолжит проводить жесткую денежно-кредитную политику, все еще оглядываясь на большую гамму неопределенностей внешних и внутренних условий. Инфляция все еще довольно высокая, но сейчас тот момент, когда она, возможно, не была бы выше и при более сбалансированной ключевой ставке. Текущий уровень, скорее, похож на подушку безопасности, но вскоре регулятору придется смягчать условия, чтобы заблаговременно поддержать экономику и будущие цены.

Андрей Хохрин @

В экономике, растущей (весьма умеренно) за счет небывалого бюджетного импульса, строгость ЦБ — почти очевидный акт благоразумия. Но тактического. У нас теперь 2 параллельных финансовых реальности: субсидируемая и нет. Первая бьет ключом, вторая затухает. По сумме имеем плюс сейчас и проблемы в перспективе. А КС 16% — как жаропонижающее, снимает симптомы, но лечит. Для тактики достаточно. Поэтому вряд ли ставка изменится как 26 апреля, так и после — если говорить о принципиальных изменениях.

Александр Бударин @

Несмотря на то, что настроения на рынке разворачиваются в сторону понижения ставки на протяжении последних нескольких циклов, наш прогноз сохраняется на поддержание ключа на текущем уровне. Поскольку инфляция пока достаточно далека от целевого показателя, нет предпосылок для снижения ставки в текущем цикле. Замедление инфляции и активность на рынке во многом обусловлено текущим уровнем ключевой ставки, что дает дополнительные стимулы для ее сохранения. Тем не менее, ожидания рынка и постепенное снижение инфляции дает возможность регулятору дать сигнал к будущим снижениям или формально понизить ставку в текущем периоде.

Читать полностью…

ДОХОДЪ

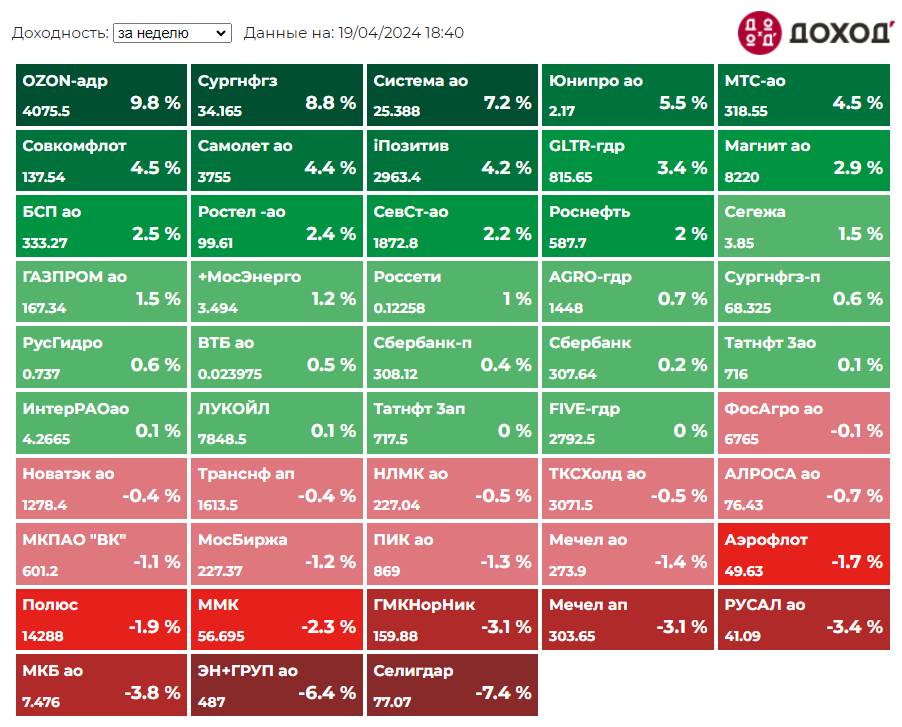

19 апреля 2024 17:58

Индекс МосБиржи по итогам недели: +0,42%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON +9,8%

Сургнфгз +8,8%

Система +7,2%

Юнипро +5,5%

МТС +4,5%

⬇️ Аутсайдеры

Селигдар -7,4%

ЭН+ГРУП -6,4%

МКБ -3,8%

РУСАЛ -3,4%

Мечел ап -3,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

16 апреля 2024 17:10

О возможности подать согласие на продажу ценных бумаг в фондах с заблокированными активами под управлением УК ДОХОДЪ

Согласно Указу президента № 844 заблокированные иностранные активы российских инвесторов могут быть проданы нерезидентам. Этот указ распространяется на следующие фонды под управлением УК ДОХОДЪ (это закрытые фонды с заблокированными активами, которые ранее были открытыми или биржевыми):

▪️ ЗПИФ рыночных финансовых инструментов «ДОХОДЪ. Глобальные инновации»

▪️ ЗПИФ рыночных финансовых инструментов «ДОХОДЪ. Акции. Мировой рынок»

▪️ ЗПИФ рыночных финансовых инструментов «ДОХОДЪ. Валютные облигации. Мировой рынок»

▪️ ЗПИФ рыночных финансовых инструментов «ДОХОДЪ Глобальные акции роста и качества» (GQGD)

▪️ ЗПИФ рыночных финансовых инструментов "ДОХОДЪ Глобальные акции малой капитализации» (GSCD)

▪️ ЗПИФ рыночных финансовых инструментов "ДОХОДЪ Глобальные акции низкой волатильности» (GLVD)

С лимитом погашения инвестиционных паев и порядком определения предельного и фактического количества инвестиционных паев, подлежащих погашению в рамках торгов заблокированными активами, можно ознакомиться в этом файле (pdf).

👉 СОГЛАСИЕ МОЖНО ПОДАТЬ ОДНИМ ИЗ СЛЕДУЮЩИХ СПОСОБОВ:

🔹 Подписать Согласие, размещенное по этой ссылке

Понадобятся сканы паспорта и банковские реквизиты

🔹 Подписать Согласие, направленное вам по электронной почте

Согласия были направлены пайщикам, адреса которых нам известны, 15 апреля. Если вы получили согласия по электронной почте и подписали его, то вам не обязательно подавать согласия иным способом. Мы свяжемся с вами, если каких-то данных будет нехватать.

🔹 Направить в адрес Управляющей компании почтовую телеграмму, содержащую текст Согласия

Согласие можно подать до 22 апреля 2024 включительно. Направленное Согласие не может быть отозвано.

Совершение сделок (операций) в связи с выкупом ИЦБ не предполагает взимание комиссий ООО «УК «ДОХОДЪ» или организатором торгов.

👉 Еще больше подробностей читайте здесь.

Читать полностью…

ДОХОДЪ

13 апреля 2024 10:55

Фраза «виновен за соучастие», как правило, имеет отрицательную коннотацию. Но в этом случае родственная связь и вирусная песня привели к резкому росту цен на практически никому неизвестные акции, которые больше не падали ниже первоначального уровня.

2012 год может показаться столетней давностью, но южнокорейский хит PSY «Gangnam Style» почти незабываем благодаря своему причудливому танцу и бодрому ритму.

Песня стала вирусной в августе того же года и возглавила музыкальные чарты более чем в 30 странах. В США она достигла лишь второго места после «One More Night» группы Maroon 5.

Фактически, это было самое первое видео на YouTube, которое набрало 1 миллиард просмотров.

Когда PSY обрели мировую известность, фанаты узнали, что отец PSY, Пак Вон Хо, был одним из руководителей DI Corporation.

Это привело к тому, что фанаты начали скупать акции этой корейской полупроводниковой компании. За последующие 20 месяцев акции подскочили на 424%.

Акции остаются волатильными с момента публикации видео, но акционеры DI Corporation, несомненно, «все еще танцуют», поскольку цена их акций больше никогда не падала ниже уровня 2012 года.

#доходъисториярынков

#доходъюмор

Читать полностью…

ДОХОДЪ

11 апреля 2024 18:15

В мире инвесторов ценится качество, а не количество. Мы собрали для вас лучшие каналы, где нет лишней воды и ботов:

Степан Торопов - топовый инвестор c капиталом под управлением в 730 миллионов рублей.

Ежедневные обзоры рынка, инвестиционные идеи и обучение.

Никакой воды - все по существу!

Invest Assistance - канал не просто крупного инвестора, коим является автор, но еще и за аналитикой стоит команда экспертов. Главной фишкой канала все же является обратная связь в голосовых и видео на Youtube. Пользуйтесь

Канал HOTLINE – это

▪️инвестиционные идеи лично от инвестбанкира Евгения Когана

▪️только важные новости по российскому рынку, рублю + как на них заработать

Дивиденды онлайн — крупный канал по ДИВИДЕНДАМ в Telegram. Здесь вы найдёте: рекомендации совета директоров, динамику дивидендной доходности за несколько лет, обзоры дивидендных компаний, дивидендные портфели и многое другое. Их читают уже больше 60 000 инвесторов.

PROFIT – одна из лучших аналитик по фондовому рынку РФ во всём телеграме. Олег ежедневно "шерстит" рынок и находит самые перспективные акции.

Investing_Channel - полностью обучающий канал. Вы узнаете когда применять фундаментальный, а когда технический анализ. Научитесь определять точки входа/выхода из позиции.

#взаимныйпиар

Читать полностью…

ДОХОДЪ

10 апреля 2024 17:18

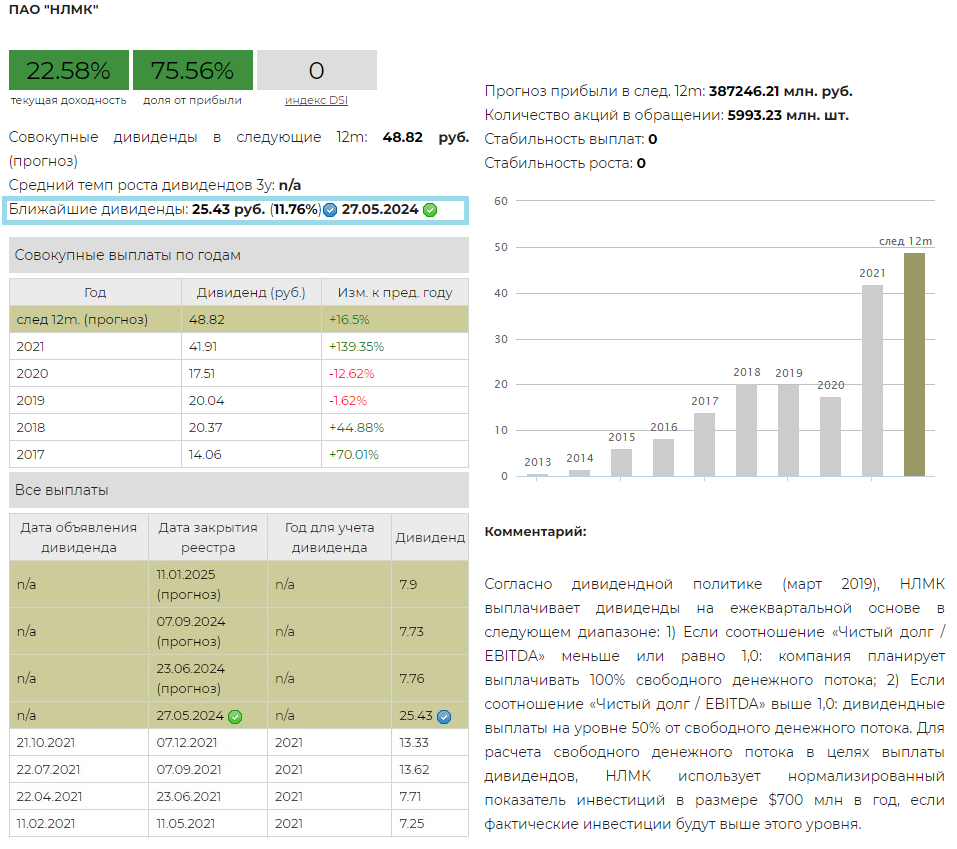

💰 НЛМК – долгожданные дивиденды

Совет директоров НЛМК рекомендовал дивиденды по результатам 2023 г. в размере 25,43 руб. на акцию. Дата закрытия реестра 27 мая 2024 г.

Дивидендная доходность по текущим ценам составляет 11,28%.

Согласно дивидендной политике (март 2019), НЛМК выплачивает дивиденды на ежеквартальной основе в следующем диапазоне: 1) Если соотношение «Чистый долг / EBITDA» меньше или равно 1,0: компания планирует выплачивать 100% свободного денежного потока; 2) Если соотношение «Чистый долг / EBITDA» выше 1,0: дивидендные выплаты на уровне 50% от свободного денежного потока. Для расчета свободного денежного потока в целях выплаты дивидендов, НЛМК использует нормализированный показатель инвестиций в размере $700 млн в год, если фактические инвестиции будут выше этого уровня.

Компания вернулась к выплате дивидендов после долгого перерыва - последняя выплата была в 2021 г. Мы ожидаем возврат ежеквартальных выплат.

На текущий момент компания еще не раскрыла годовой отчет по МСФО.

Ожидаемая дивидендная доходность на 12 месяцев равна 22,58%.

Акции НЛМК на данный момент входят в наш Индекс акций роста IRGRO и БПИФ GROD, а также в выборку по нашей активной стратегии.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 НЛМК в сервисе Дивиденды.

👉 НЛМК в сервисе Анализ акций.

Читать полностью…

ДОХОДЪ

06 апреля 2024 11:15

Как бы вы определили различные состояния рынка?

Бычий рынок - это случайное движение рынка, из-за которого инвестор принимает себя за финансового гения.

Медвежий рынок - это период от 6 до 18 месяцев, когда дети не получают карманные деньги, а жена - подарков.

#доходъюмор

Читать полностью…

76783

76783

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}