Тот самый 115-ФЗ

26 декабря 2023 08:43

Как будет работать ЗСК в новогодние праздники.

Система ЗСК обновляет риски только по рабочим дням. Поэтому банки получат последний файл в этом году 29 декабря вечером.

В новом году файл с обновленными рисками придет уже вечером 9 января.

Поэтому, кто плохо себя вел во второй половине декабря или платил на всех подряд, не проверяя контрагентов, в первые рабочие дни января получит сюрприз в виде блокировки счета по 115-ФЗ.

@

Читать полностью…

Тот самый 115-ФЗ

21 декабря 2023 10:00

ЦБ может отобрать лицензию у всех банков. Все банки нарушают Закон 115-ФЗ и будут нарушать еще очень долго.

Забавная ситуация складывается с исполнением банками относительно новых требований того самого 115-ФЗ, согласно которым банки должны блокировать счета клиентам, чьи сайты входят в перечень запрещенных. Норма была введена еще в 2021 году.

Список запрещенных сайтов публикует Роскомнадзор и сейчас, чтобы проверить домен, необходимо зайти на их сайт, указать адрес проверяемого ресурса, ввести капчу и получить ответ.

И так надо делать в отношении каждого сайта каждого клиента.

Усугубляет ситуацию, что перечень запрещенки пополняется (изменяется) даже не каждый день, а буквально каждый час. Таким образом, даже наняв сотню новых сотрудников, банки физически не будут успевать проверять сайты всех клиентов.

У Роскомнадзора есть алгоритм автоматической выгрузки перечня запрещенных сайтов для провайдеров, и банки логически обратились к нему с просьбой дать аналогичный доступ для банков не забавы ради, а для выполнения антиотмывочного Закона № 115-ФЗ.

Ответ Роскомнадзора поразил

Вместо того, чтобы помочь банкам выполнять требование федерального закона, они написали, чтобы банки так и продолжали руками искать запрещенку на их сайте без каких-либо автоматических плюшек и помощников.

В итоге получаем, что ЦБ может отбирать лицензию сразу у всех банков России, ведь они по факту все нарушают антиотмывочный закон 115-ФЗ, ибо проверять руками все сайты всех клиентов никто физически не в состоянии.

Регулятор на данный момент ввел мораторий на штрафы и санкции за нарушение данной нормы, но он скоро заканчивается, а проблема до сих пор не решена.

Банкиры через ассоциации обратились к ЦБ о продлении моратирия до июля 2024.

Ответ ЦБ еще не поступал.

@

Читать полностью…

Тот самый 115-ФЗ

18 декабря 2023 20:42

Европейский союз внес в санкционный список Росфинмониторинг за то, что он вносит в перечень экстремистов "журналистов" и западные социальные сети.

Как это повлияет на деятельность РосФина?

Никак. Фактически с нашей фин разведкой уже давно разорвали деловые связи все западные коллеги. Так что ничего нового.

@

Читать полностью…

Тот самый 115-ФЗ

18 декабря 2023 16:03

Вы цените свое время? Вы предприниматель, руководитель и ответственно подходите к своим «экранным» похождениям? Тогда Вам именно к нам!

💯 Собираем и комментируем новости законодательства, политики и экономики

😎 Советы практикующих юристов, адвокатов, экспертов в области экономики и политики

🤑 Особенно любим недвижимость и финансы!

Сделаем все, чтобы было коротко, интересно и уникально✔

Команда нового информационно-аналитического канала «Адвокат» будет рада Вам!

#ПартнерскийМатериал

Читать полностью…

Тот самый 115-ФЗ

14 декабря 2023 06:21

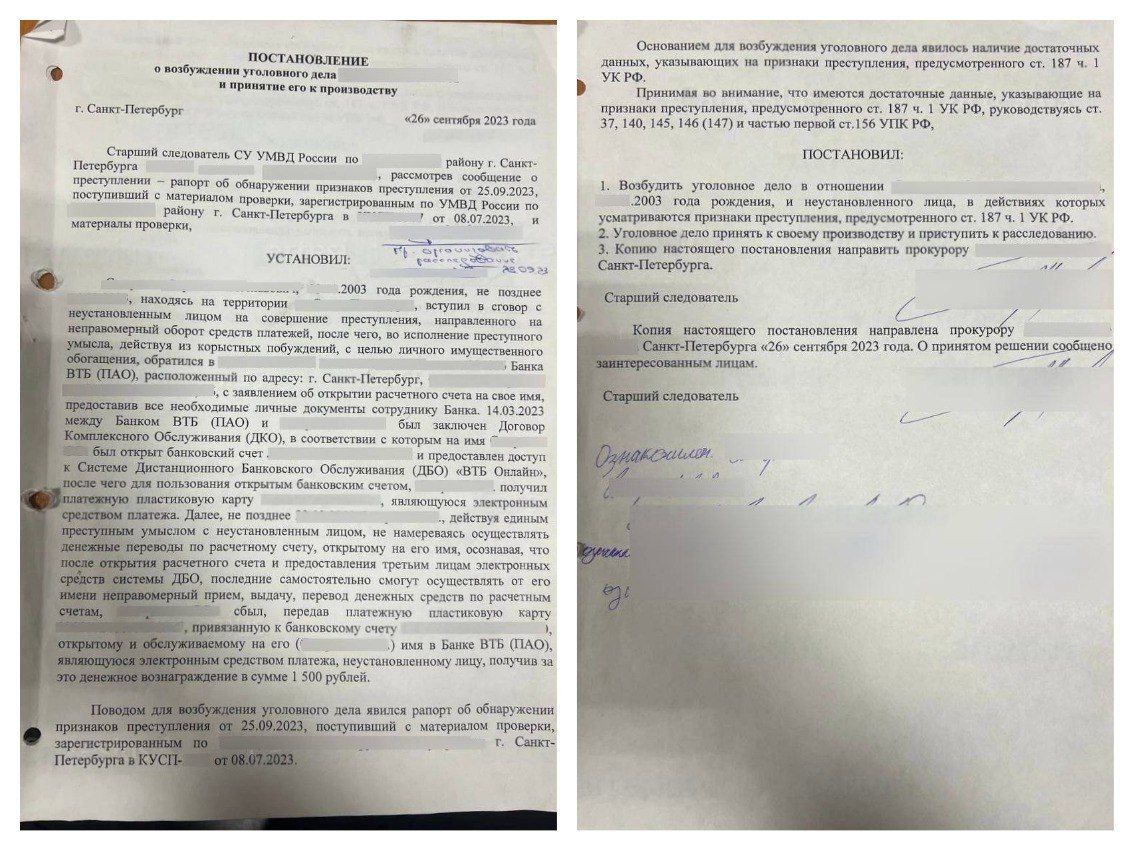

Еще одно уголовное дело на дропа за оформление банковской карты.

На этот раз в городе Богдлановиче Свердловской области поймали парня за оформление 5 банковских карт.

Эти карты были переданы обнальщикам, которые через подконтрольные фирмы выводили деньги под видом фиктивной заработной платы.

Органами полиции возбуждено уголовное дело по ч. 1 ст. 187 УК РФ (неправомерный оборот средств платежей).

@

Читать полностью…

Тот самый 115-ФЗ

11 декабря 2023 07:14

В ЦБ раскрыли статистику рассмотрений обращений клиентов о неправомерных отказах в операциях или принятию на обслуживание, а также о снижении риска ЗСК.

1️⃣ Отказ в платеже или открытии счета (статистика обобщенная – касается как юридических лиц и ИП, так и физических лиц).

Всего в Межведомственную комиссию с 2018 года было подано 5200 обращений на неправомерный отказ банка в операции или принятию на обслуживание.

Из них в 45% случаев решение вынесено в пользу клиента. Получается, что банки почти в половине случаев неправомерно отказывают в операциях и вносят в черный список отказников.

2️⃣ Выход из красной зоны ЗСК

Всего с июля 2022 года в Межведомственную комиссию поступило 4 000 заявок от юр лиц и ИП на снятие ограничительных мер, связанных с высоким риском ЗСК.

Из них в 36% случаев решение вынесено в пользу клиента. Здесь процент положительных решений чуть меньше, то тем не менее шансы неплохие.

Отсюда вывод.

Если Банк отказал в операции, не принял на обслуживание или принял ограничительные меры из-за высокого риска ЗСК, то знайте, есть законодательные процедуры по реабилитации, и они работают.

@

Читать полностью…

Тот самый 115-ФЗ

06 декабря 2023 06:20

Получил блок карты по 115-ФЗ

⬇️

Пошел скандалить с Банком

⬇️

Получил уголовное дело по ч. 1 ст. 187 УК (передача карты третьему лицу для неправомерного осуществления приема, выдачи, перевода денежных средств).

Жил-был арбитражник криптовалют, который, как и все его коллеги, использовал карты дропов для расчётов.

Одна из карт обслуживалась в банке ВТБ и была заблокирована по 115-ФЗ антиотмывочным отделом. Здесь к коллегам вопросов нет – блокировка была по делу и заслуженной.

Обычно в таких случаях дроп идет сам в Банк или «хозяин» по доверенности, и закрывает счет, переводя деньги в другой банк. Но здесь коллеги из ВТБ видимо забыли о существовании 859 статьи ГК и отказывались закрывать счет бедолаге.

Для таких случаев есть верные пути решения в виде письменных претензий, жалоб в ЦБ, обращения в суд. Здесь дело 100% выигрышное и надо тихо, спокойно действовать законными методами.

Однако, наши герои избрали свой путь. Ладно они бегали с камерами по офису и громко скандалили… Так многие делают, в банках к этому привыкают, но они еще чего удумали: накатали заявление в полицию на председателя правления банка.

Обычно банки не любят выносить сор из избы и чаще отпускают дропов без разборок и скандалов. Но здесь они пошли на принцип и накатали встречное заявление на дропа и его доверенных лиц.

Итог: уголовное дело по ч. 1 ст 187 УК.

Мораль. Скандалить, угрожать и писать заявления в полицию можно, и иногда это даже помогает.

У моих клиентов были такие случаи, когда банк вдруг забывал про 859 статью ГК. Действительно, вызов полиции освежал память банкирам.

Но когда ты изначально нарушил закон и банк тебя поймал на этом… как-то недальновидно.

@

Читать полностью…

Тот самый 115-ФЗ

04 декабря 2023 16:05

Эффективное решение для выполнения требований Росфинмониторинга

В октябре Росфинмониторинг ужесточил контроль за операциями с денежными средствами, связанными с обязательной продажей валютной выручки. Что важно, информация об этом была опубликована в личном кабинете на его сайте, а не в виде отдельных нормативных документов как раньше.

Чтобы оперативно реагировать на такие изменения, система ПОД/ФТ должна быть настраиваемой и автономной.

На помощь приходит Digital Q.Risk&Compliance от «Диасофт» – гибкая система для отслеживания подозрительных операций. Встроенные в нее low-code инструменты позволяют самостоятельно настроить сценарии контроля с минимальными трудозатратами.

Крайне важно не только иметь качественную систему ПОД/ФТ, но и получать своевременные обновления. «Диасофт» гарантирует поддержку и сопровождение всех изменений в области ПОД/ФТ в платформе Digital Q.Risk&Compliance.

Чтобы узнать более подробную информацию, пишите на почту compliance@diasoft.ru

Читать полностью…

Тот самый 115-ФЗ

30 ноября 2023 14:27

Сегодня Президент встречался с главой Росфинмониторинга Юрием Чиханчиным.

По традиции, краткое содержание беседы:

1️⃣ Наблюдается двукратный рост подозрительных операций с криптовалютой. В основном это связано с наркотиками, мошенничеством и коррупцией.

Программный продукт «Прозрачный блокчейн» разработан совместно с ВТБ и помогает проводить расследования по делам с криптовалютой. Этим сервисом пользуются 7 тыс человек из правоохранительных органов и иных ведомств. Еще подключено 6 стран в рамках информационного обмена.

2️⃣ Благодаря ЗСК не допустили вывод в теневой сектор около 320 млрд рублей.

3️⃣ За этот год ликвидировано 10 теневых площадок с оборотом 28 млрд рублей, возбуждено около 1,5 тысячи уголовных дел.

4️⃣ Финансовые организации в стране довольно законопослушны и их доля 90%, а с остальными 10% Росфин продолжает работать.

5️⃣ Ведется работа по пресечению мошенничества на финансовых рынках — это в первую очередь псевдоброкеры, финансовые пирамиды. Удалось пресечь 14 финансовых пирамид, возбуждено в отношении организаторов и участников этих сделок 380 уголовных дел, наложен арест на два миллиарда.

6️⃣ РосФин работает над пресечением схемы обналички по исполнительным листам. В этом году не пустили в теневой оборот 94 миллиарда.

7️⃣ Система казначейского банковского сопровождения сохранила бюджету РФ 30 млрд рублей.

8️⃣ Система мониторинга обязательной продажи валютной выручки экспортерами готовится к запуску. Уже создан личный кабинет для работы с экспортерами, определен порядок взаимодействия уполномоченных, утверждена методология мониторинга обязательной продажи валюты. Настраивается антиотмывочная система на механизм мониторинга за валютной выручкой.

@

Читать полностью…

Тот самый 115-ФЗ

29 ноября 2023 06:21

Обналичка через корпоративные карты в топе всех схем.

Еще в прошлом году я приводил рейтинг самых популярных типологий ЗСК.

Безусловное первое место до сих пор занимает обналичка через корп карты.

Почему эта схема обнала не теряет своей популярности?

Ответ: относительно просто и низкая себестоимость.

Обналичить через корп карту можно в банкомате.

Но многие банки установили лимиты на прямые снятия налички и следят за такими операциями.

Гораздо безопаснее обналичивать через различные розничные точки.

Ведь банк видит безналичную покупку и не так сильно подозревает клиента.

Раньше обналичивать можно было через Wildberries, когда возрат денег за отказ от товара приходил в личный кабинет и вывести средства можно было на любую карту.

Т.е., заплатил с корп карты компании, а вывел на карту физ лица и снял.

Сейчас лавочку прикрыли.

Обналичить, например, можно через дружественный магазин или иную розницу. Прокатываешь корп карту в терминале, а тебе владелец точки отдает неучтенную наличку из кассы за минусом своей комиссии.

Если не хочешь договориваться с такой точкой, то можно заморочиться и сделать несколько аккаунтов на Авито. Далее совершить фиктивную покупку товара "у самого себя", оплатив корп картой. Например, безналом можно заплатить, используя их услугу доставки.

Деньги с корп карты через Авито зачисляются на карту физ лица, далее снимаются.

Минус схемы с Авито: о ней знают многие банки и, если видят частые транзакции на большие суммы, блокируют клиента по тому самому 115-ФЗ.

Скоро станет неактуальной и схема с Авито, но появится другая.

Обналичка не умрет никогда, просто на смену одного способа всегда приходит другой.

@

Читать полностью…

Тот самый 115-ФЗ

22 ноября 2023 17:11

Закончилась 5-ая ежегодная конференция "Соблюсти ПОД ФТ и сохранить добросовестных клиентов"

В этот раз участников было более 140 человек из банков, некредитных организаций, юристов, представителей ассоциаций....

Я освещал тему "Досудебная практика реабилитации клиентов по Закону 115-ФЗ".

Очень динамичное мероприятие. После завершения долго не могли разойтись, столько тем нужно обсудить еще.

Спасибо большое организаторам!

Читать полностью…

Тот самый 115-ФЗ

17 ноября 2023 13:57

Недавно я рассматривал судебный спор, который должен был стать инструкцией, как оспаривать заградительные банковские комиссии за переводы от юр лица к физ лицу.

Прецедент есть. На днях Верховный суд отменил решения всех инстанций, которые вынесли вердикт в пользу Банка.

Суть спора: ВТБ банк взыскал комиссию в размере 1 330 000 рублей за операцию по предоставлению ООО «Инвестком» займа в адрес физического лица.

Иными словами, такая комиссия в 38 000 раз превышает тариф за аналогичную банковскую операцию, если бы общество переводило деньги другому юридическому лицу.

АС Воронежской области, апелляция и кассация указывали в своих решениях, что клиент сам виноват, так как подписал договор с банком и был осведомлен о тарифах. Но Верховный суд посчитал иначе.

Ждем публикации мотивированного решения ВС, чтобы узнать все доводы судей.

Для любопытных, дело № А14-2462/2022

@

Читать полностью…

Тот самый 115-ФЗ

08 ноября 2023 12:52

Росфинмониторинг готовит для банков новый обязательный контроль, связанный с обязательной продажей валютной выручки.

Ранее Президент подписал указ, который обязывает отдельных российских экспортеров продавать часть своей валютной выручки. Сам Указ публиковаться не будет, так как имеет гриф «ДСП».

Вот основные требования Указа. Начиная с 16 октября в течение 60 дней с момента получения средств крупные экспортеры обязаны зачислять на свои счета в банках РФ не менее 80% всей иностранной валюты, полученной в соответствии с условиями их экспортных контрактов.

В течение двух недель они обязаны продавать на внутреннем рынке не менее 90% валютной выручки, зачисленной на свои счета в банках (но не менее 50% от средств, полученных в соответствии с каждым экспортным контрактом, в срок не более 30 дней с момента их получения).

Компании, подпадающие под действие указа, будут представлять в ЦБ и Росфинмониторинг планы по покупке и продаже иностранной валюты на внутреннем рынке.

У крупных экспортеров будут дежурить представители РосФинМониторинга, которые уполномочены запрашивать любую информацию о соблюдении валютного контроля и даже участвовать в заседаниях советов директоров в качестве слушателей. Аналогичные уполномоченные представители от ЦБ уже давно работают в Банках, так что технология контроля не нова.

Банки, в свою очередь, будут дополнительно информировать финансовую разведку о таких операциях, чтобы РосФин обладал полной картиной происходящего.

@

Читать полностью…

Тот самый 115-ФЗ

07 ноября 2023 06:21

Автор канала «Тот самый 115-ФЗ» Юдаков Сергей приглашен спикером на пятую ежегодную конференцию "Соблюсти ПОД ФТ и сохранить добросовестных клиентов".

Я буду освещать тему «Клиенты против Банков в рамках Закона 115-ФЗ».

Традиционно ожидается более 100 участников из банков и организаций и более 10 докладчиков из Центрального Банка РФ, ведущих российских банков и юридических компаний.

Итоги конференции будут освещены у меня на канале.

Читать полностью…

Тот самый 115-ФЗ

03 ноября 2023 06:21

В фин разведке заявили, что в России не осталось крупных "площадок", т.е., организаций, предлагающих целый спектр теневых услуг (обналичка, конверт, транзит и пр.).

Здесь вынужден согласиться с мнением Росфинмониторинга.

Действительно, площадок масштабов конца 2000-х уже нет.

Сейчас работают либо небольшие или региональные группы.

Многие крупные компании стали создавать свои собственные "оптимизационные" структуры, так как площадкам нет такого доверия как раньше.

Плюс, большую долю обналички на себя забрали розничные предприятия, которые вместо инкассации выручки в банк, продают ее заказчикам наличности.

Все эти факторы, помноженные на усиленную борьбу банков и госструктур с рынком теневых услуг, сделали функционирование крупных площадок нерентабельным.

@

Читать полностью…

Тот самый 115-ФЗ

25 декабря 2023 11:53

Решалы и тот самый 115-ФЗ.

Последнее время я стал замечать в тематических чатах или иных пабликах предложения от различных анонимных личностей о разблокировках счетов в рамках закона 115-ФЗ.

Есть даже «крупные» каналы с накрученными подписчиками с описанием таких услуг.

Причем люди не утруждаются даже изучением нормативных актов, когда предлагают снизить риск ЗСК с желтого на зеленый через межведомственную комиссию при ЦБ.

Такого даже в теории быть не может, так как межведомственная комиссия рассматривает только случаи оспаривания высокого риска ЗСК когда в красный покрасил и ЦБ, и обслуживающий банк.

А «люди» за это просят 100 тыс. рублей.🫣

Друзья, будьте бдительны. Волшебной кнопки «снять блок по 115-ФЗ» или «снизить риск ЗСК» не существует.

Оспаривание ограничительных мер того самого 115-ФЗ – это тонкая юридическая работа, которая требует не только знаний нормативных актов, но и многолетних практических навыков.

Ведь одно дело – прочитать сам закон, другое дело – знать как он применяется в банках. Порой, правоприменение очень сильно отличается от того, что написано в самом законе.

Это я знаю точно, ведь я проработал в банковских антиотмывочных отделах 15 лет и прошел путь от рядового специалиста до начальника отдела.

@

Читать полностью…

Тот самый 115-ФЗ

19 декабря 2023 14:04

Выкладываю полное видео моего выступления на 5-й ежегодной конференции "Соблюсти ПОД ФТ и сохранить добросовестных клиентов", которая прошла 22.11.2023.

Я освещал тему «Досудебная практика реабилитации клиентов по Закону 115-ФЗ».

Ссылка на видео https://youtu.be/lkIg2XyLVNE

Читать полностью…

Тот самый 115-ФЗ

18 декабря 2023 17:03

Как корабль назовёшь или как название фирмы влияет на блок по 115-ФЗ

Название организации в совокупности с основной деятельностью говорит о многом.

Опытный антиотмывальщик, увидев недавно созданную строительную фирму ООО «Вектор», сразу сделает вывод о ее сомнительной деятельности. И что самое интересное, в 90% случаях – это правда.

У разного рода площадок или «оптимизационных структур» регистрация фирм поставлена на поток. Регистраторы всегда используют нейтральное название, поскольку до конца не ясно, какие ОКВЭДы будут вешаться на компанию. Плюс, всегда держим запасной вариант – продажа компании, здесь также покупатель заранее неизвестен и соответственно, неизвестен вид деятельности.

Один мой знакомый юрист за десятки лет работы уже устал придумывать названия компаниям, поэтому просто открывал книгу и на какое слово упадет палец, так фирма и назовётся.

Если же Вы честный предприниматель и регистрируете компанию, постарайтесь уйти от нейтральных названий. Старайтесь вложить в название компании профиль деятельности.

Особенно плохим тоном будет включение в название фразы «Торговый дом».

Помните, что поговорка про «встречают по одежке», распространяется и на открытие счета в банке. Самое первое, на что смотрят – это название фирмы.

@

Читать полностью…

Тот самый 115-ФЗ

18 декабря 2023 08:23

В 2025 году будет снижен лимит на переводы без открытия счета до 100 тыс рублей.

Новелла коснется переводов при прохождении упрощенной идентификации.

Концептуально одобрен законопроект, устанавливающий ограничение в 100 тыс рублей на разовую операцию без открытия счета при прохождении упрощенной идентификации, т.е., когда оператор устанавливает только ФИО, номер и серию паспорта.

Если надо отправить большую сумму, то придется проходить полную идентификацию с установлением адреса, всех паспортных данных, заполнению анкет и опросников.

По мнению Росфинмониторинга, такая мера снизит отток средств из страны, будет способствовать борьбе с незаконными финансовыми операциями, банковским мошенничеством и финансированием терроризма.

Однако, многие эксперты другого мнения.

Такие ограничения повысят издержки банков и операторов денежных переводов, а также сделают процесс перевода неудобным для клиента.

Одновременно, любые излишние финансовые ограничения повышают интерес к криптовалютам, как более удобным средствам перевода денег, особенно за границу.

Таким образом, принимая меры, направленные на прозрачность внутреннего рынка, законодатель может поспособствовать перетоку финансов в сторону неконтролируемого рынка криптовалют.

Но есть и хорошая новость, из законопроекта убрали требование обязательного указания идентификационных данных получателя перевода денег. Данная норма вызвала критику со стороны банков и иных участников финансового рынка, так как ее реализация требовала колоссальных затрат и трансформации структуры денежных переводов.

@

Читать полностью…

Тот самый 115-ФЗ

12 декабря 2023 16:53

Цифровой рубль и тот самый 115-ФЗ. Что ждать?

С августа этого года цифровой рубль стал третьей формой расчетов в стране. Это значит, что на него должны распространяться все антиотмывочные меры и правила.

1️⃣ Усиливается роль ЦБ. Банк России будет являться не только эмитентов цифрового рубля, но и выполнять функцию главного кошелька. Таким образом, ЦБ станет полноправным субъектом того самого 115-ФЗ, т. е., на него возлагается прямая обязанность по контролю за подозрительными транзакциями.

Например, сейчас платежи контролируют банки, а ЦБ только осуществляет надзор. В случае с цифровым рублем ЦБ становится в один ряд с банками.

2️⃣ Платформа ЗСК не обойдет стороной и цифровой рубль. На первом этапе к токенам не допустят юридических лиц и ИП, имеющих высокий риск ЗСК (красная зона).

Внести правки в тот самый 115-ФЗ планируется к 01.01.2025 году.

@

Читать полностью…

Тот самый 115-ФЗ

07 декабря 2023 06:59

Теперь досье на физическое лицо включает кредитную историю.

По кредитной истории можно определить финансовую благонадежность человека. Включает в себя информацию о количестве кредитов, фактах просрочки, наличии безнадежных долгов и общее заключение по благонадежности.

Таким образом, за 3 000 рублей вы получаете настоящее досье на человека (согласно Закона 152-ФЗ с его согласия):

✔️ Проверка по ФНС, МВД, ФСФМ, МинЮст, ФССП, Банкротство, ГИБДД, Федресурс, Госзакупки, МСП, ЕГРЮЛ, ЕГРИП, арбитражные дела и исполнительные производства аффилированных компаний и пр.

Это только базовая часть… В расширенной части добавляются:

✔️ социальные сети, кредитная история, судебные дела, негатив, автотранспорт, как телефон лица записан в телефонных книгах иных абонентов, объявления в интернете, связи и пр...

Самое главное, данные для досье собираются с открытых источников, а значит, такое досье абсолютно законно.

Приглашаем к сотрудничеству корпоративных клиентов.

Заказать через @

Читать полностью…

Тот самый 115-ФЗ

05 декабря 2023 06:21

Инсайды про Платформу ЗСК (часть 2).

ЦБ разработал и подготовил к запуску сервис проверки компаний и ИП на уровень риска ЗСК.

Вся нормативка прописана и прошла регистрацию в МинЮсте. Однако, появление этого сервиса в скором времени ждать не стоит. Он появится после внесения изменений в законодательство, которое разрешит предпринимателям оспаривать в межведомственной комиссии высокий риск ЗСК, не дожидаясь применения мер от обслуживающего банка (материал об этой проблеме выше).

Т. е., предполагается, что предприниматель будет регулярно проверять себя в сервисе, увидит, что у него высокий риск ЗСК и сразу может обращаться в межведомственную комиссию при ЦБ.

Срок рассмотрения заявления скорее всего так и оставят, 20 рабочих дней, поскольку для реабилитации обычно предоставляется большой комплект документов, плюс ЦБ в процессе переписывается с банками, запрашивая их характеристику на клиента. Если сделать срок меньше, то там не будут успевать все посмотреть и проанализировать.

Также, скорее всего, новым сервисом проверки на ЗСК обяжут пользоваться некредитные финансовые организации для проверки клиентов. Сейчас НФО не имеет доступа к ЗСК.

Как будет выглядеть сервис по проверке на ЗСК я пока точно не знаю, но когда я видел проект данного ресурса, то предусматривалась реализация только проверки на наличие высокого риска ЗСК (красной зоны) без детализации в виде даты присвоения и типологии сомнительной деятельности.

Лучше бы так и оставили, без проверки на иные риски и типологии, поскольку средний риск с типологиями очень болезненно воспринимается участниками рынка, что, несомненно, навредит такому бизнесу, особенно учитывая, что нередки случи присвоения среднего риска только по формальным признакам.

@

Читать полностью…

Тот самый 115-ФЗ

04 декабря 2023 06:20

Проблемы и Инсайды про Платформу ЗСК.

Я всегда достаточно широко освещаю тему ЗСК на канале. Даже ролик на YouTube записал с полным описанием системы.

Под конец года настало время освятить главную проблему ЗСК и заглянуть в будущее, освятив планы по развитию системы ЗСК на следующий год.

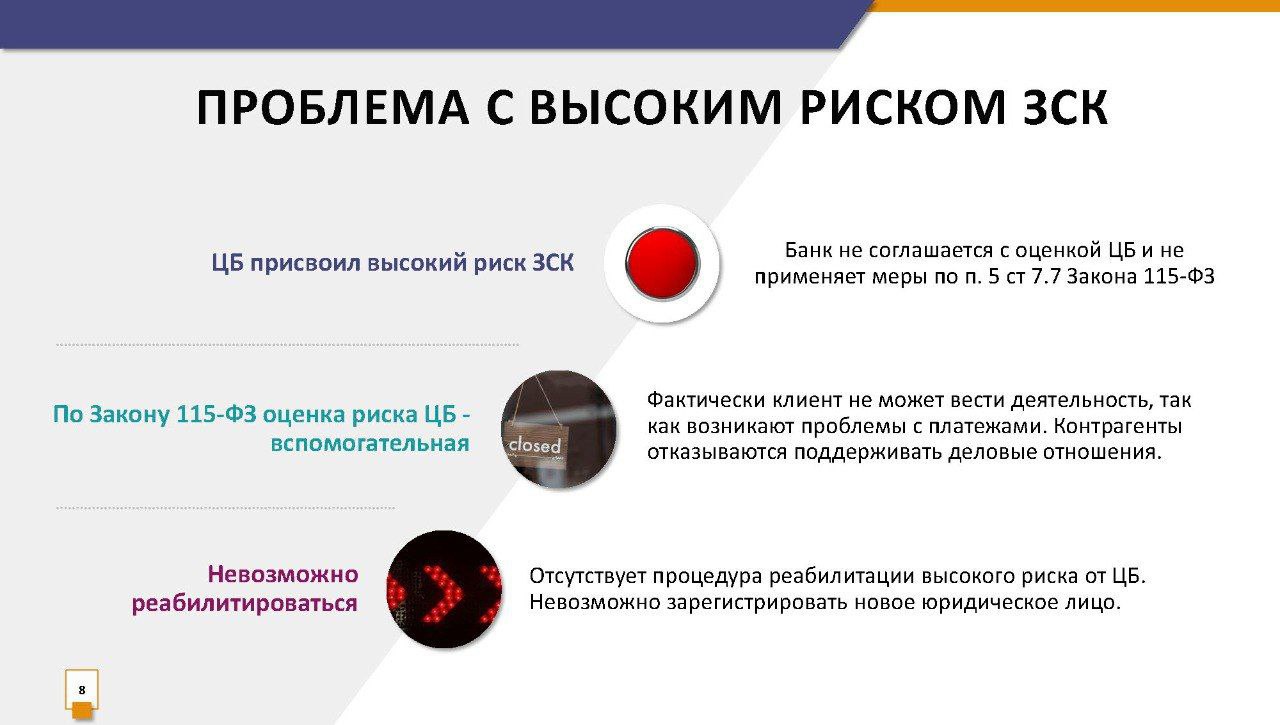

Я назвал эту проблему главной, так как у нее сейчас нет решения. В чем суть проблемы?

У ЗСК вскрылась очень интересная ситуация, когда ЦБ присвоил клиенту высокий риск, а Банк не согласился с мнением ЦБ и не покрасил в красный.

Ситуация для клиента тупиковая. Так как тот самый 115-ФЗ разрешает реабилитироваться через межведомственную комиссию только в случае, когда красным покрасил и сам Банк и ЦБ.

Далее у бизнеса возникают проблемы: никто из контрагентов не хочет работать с такой компанией или ИП.

1️⃣ Банки не пропускают платежи. Либо отказывают в операции, либо услуга по проверке контрагентов бьет тревогу.

2️⃣ Если даже банк и пропустит платеж, то риск контрагента повысится до среднего из-за связей с высокорисковым бизнесом. Поэтому контрагенты предпочитают разорвать деловые отношения с таким клиентом.

3️⃣ Клиент не может открыть новую компанию, так как директор и участники токсичные с точки зрения ЗСК. Если будет зарегистрирована новая компания, то она сразу после гос регистрации уже будет красная и… круг замкнулся.

Я об этой проблеме часто говорю на всех мероприятиях и здесь, на канале. И вот… о ней задумались и в ЦБ.

Инсайд.

У меня есть достоверная информация, что сейчас прорабатывается вопрос о внесении изменения в законодательство и предпринимателям разрешат оспаривать в межведомственной комиссии высокий риск ЗСК, не дожидаясь применения мер от обслуживающего банка.

Но это еще не все новости, остальное чуть позже.

@

Читать полностью…

Тот самый 115-ФЗ

29 ноября 2023 12:04

Еще раз про заградительные комиссии Банков за переводы на счета физических лиц.

Верховный суд опубликовал мотивированное решение по делу, за которым я следил.

Суть спора: ВТБ банк взыскал комиссию в размере 1 330 000 рублей за операцию по предоставлению ООО «Инвестком» займа в адрес физического лица.

АС Воронежской области, апелляция и кассация встали на сторону Банка. Но Верховный суд посчитал иначе.

Однако, не все так радостно.

Дело в том, что ООО «Инвестком» открыло счет в 2009 году, когда у банка не было такой комиссии, ВТБ ее ввел в одностороннем порядке позднее.

Именно это действие, равно как и последующая реализация измененного условия, подлежали судебной оценке.

Иными словами, данное решение является прецедентом только для тех случаев, когда при открытии счета и подписании договора с банком заградительных тарифов не было.

Если же компания или ИП открывает счет и подписывает договор, где в тарифах уже есть повышенная комиссия за перевод на счет физ лица, то это дело не про них.

Здесь они сами виноваты, когда соглашались с условиями обслуживания, что подтверждает решения трех судебных инстанций.

Насчет правовой оценки таких комиссий в целом, можно спорить долго. У каждого своя правда. Здесь нужно волевое законодательное решение, как и в случаях блокировки онлайн банкинга.

Ведь все эти действия банков направлены борьбу с обналичкой в рамках того самого 115-ФЗ, в то время как в самом 115-ФЗ среди мер борьбы таких методов не предусмотрено. Получается их банки сами придумали, обосновывая нормами ГК, предусматривающими свободу договора.

@

Читать полностью…

Тот самый 115-ФЗ

27 ноября 2023 06:20

По итогам конференции буду выкладывать здесь основные моменты моего доклада на тему «Досудебная практика реабилитации клиентов по Закону 115-ФЗ».

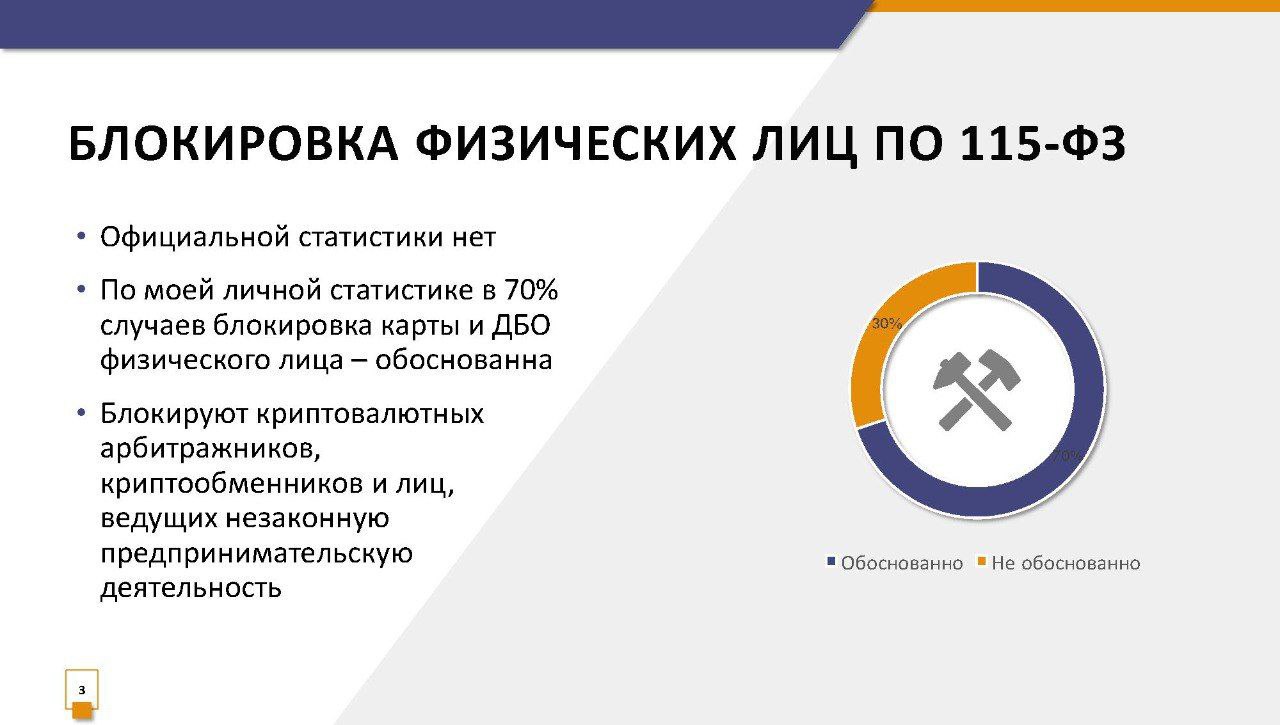

Первое, с чего я хочу начать, так это с блокировок физических лиц.

Как работают все банки. Когда у физического лица выявляются сомнительные операции, ему как правило блокируются все электронные средства платежа (доступ в мобильный банк и банковская карта). Далее банк начинает разбираться.

Официальной статистики блокировок физических лиц нет и не будет. Так как банки блокируют электронные средства платежа по своим внутренним правилам и никуда не отчитываются. И вообще, никакой статистики вести не должны.

По моей личной статистике, из тех клиентов, кто обращается ко мне – 70% блокировок обоснованные.

Кого чаще всего блокируют:

1️⃣ Лиц, которые ведут незаконную предпринимательскую деятельность или используют счета физ. лица для предпринимательской деятельности. Например, когда зачисляют выручку от клиентов на счета своей карты или закупают товар серыми методами для перепродажи на маркетплейсах.

2️⃣ Криптообменники и арбитражники криптовалют. С последними это происходит, если у них нет всех документальных подтверждений транзакций и источника официального дохода.

Кого же блокируют необоснованно?

В основном – это криптоинвесторы. Структура их операций очень похожа на криптообменник, т.е., зачисления от множества физ лиц и списание в адрес множества физ лиц. Усугубляет еще тот факт, что при купле-продажи крипты на P2P обменниках можно часто встретить дропов, за операции с которыми люди часто получают блоки по 115-ФЗ.

Еще один фактор, почему криптоинвесторов необоснованно блокируют – это они сами, когда пытаются ответить на запрос банка самостоятельно. Т.е, не дают полного описания своей деятельности, не в полной мере предоставляют документацию и пр. Банк видит, что много вопросов не закрыто и признает таких клиентов сомнительными, оставляя в силе блок по 115-ФЗ.

К сожалению, много банков в своей работе используют формальный подход и не проявляют клиентоориентированности в таких случаях. Однако, немало и коллег, которые пытаются вникнуть и разобраться в ситуации. Здесь есть еще над чем работать и клиентам, и банкам.

@

Читать полностью…

Тот самый 115-ФЗ

21 ноября 2023 07:00

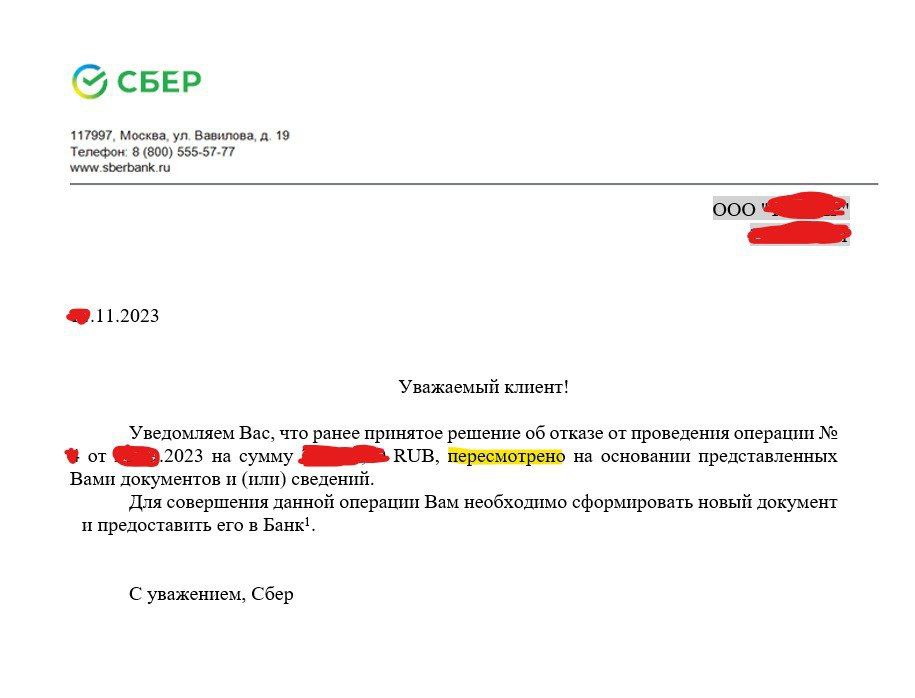

Одна из самых распространённых причин отказа в операции – сомнительный контрагент.

Особенно сложно оспорить отказ банка в платеже по Закону 115-ФЗ, когда контрагент имеет высокий риск ЗСК (красная зона).

В таких случая банки полагаются на оценку регулятора, а тот явно говорит, что контрагент не ведет реальную деятельность и однозначно сомнительный.

Чаще всего платежи на таких контрагентов действительно осуществляются в целях обналички, транзита или вывода денег за границу. Поэтому их оспаривать в большей части нет смысла.

Но бывают исключения, когда сделка с «красным» контрагентом реальная, однако, убедить банк в ее реальности часто просто невозможно.

Но у нас с клиентом получилось. Здесь удалось доказать Сбербанку реальность сделки и целесообразность операции даже без обращения в межведомственную комиссию при ЦБ и суды.

Конечно же, все это сделать было не просто, пришлось собрать большой пакет документов. Большим плюсом был тот факт, что у клиента сохранилась вся переписка с контрагентом, включая промежуточные фотоотчеты о проделанной работе.

Ну и конечно, отдельная благодарность коллегам из Сбера, которые разобрались в ситуации и приняли единственное верное решение и пересмотрели отказ в операции в пользу клиента, параллельно удалив записи об отказе в платеже из списка отказников.

@

Читать полностью…

Тот самый 115-ФЗ

14 ноября 2023 06:21

За что блокируют карты продавцов на маркетплейсах?

Среднестатистический селлер закупает товар в основном серыми методами. Кто поменьше – закупается на рынках типа Садовод или Люблино. Кто побольше – напрямую с Китая через карго.

Остановимся подробнее на тех, кто поменьше, так как их большинство и именно такие продавцы чаще всего попадают под блоки 115-ФЗ.

Данные продавцы в основной массе зарегистрированы как ИП и используют систему налогообложения УСН 6%, то есть ведут учет только доходов и платят с них свои 6% или меньше в случае налоговых льгот.

На этом они думают, что чисты перед законом, так как все налоги платят вовремя и в полном объеме. Но это ошибка, для того самого 115-ФЗ только факта наличия уплаченных налогов недостаточно.

Необходимо подтвердить происхождение товара, причем подтвердить его надлежащими документами.

В случае с покупками на рынках дело обстоит с точностью наоборот. Чеков там не дают… но точнее дадут, только цена на товар будет значительно выше. Поэтому предприниматели закупают товар за наличку или переводом на карту продавцу.

В глазах банка это выглядит так. ИП продает товар и получает выручку, которую практически в полном объеме переводит на карту или снимает наличкой.

Происхождение товара подтвердить не может. Поэтому банковский специалист делает вывод, что либо товара нет вовсе, либо он приобретен незаконным путем, а выручка на счете – это отмывание дохода, т. е., придание вида правомерному владению.

В современных реалиях банковского контроля таким селлерам очень сложно обслуживаться в банках, ведь в случае запроса от банка – ответить нечего. А при блокировке по 115-ФЗ остается только закрыть счет.

Сейчас дам несколько рекомендаций, как же правильно вести бизнес продавцам на маркетплейсах, чтобы не попасть под 115-ФЗ.

1⃣ Товары, которыми торгуете, должны соответствовать основному ОКВЭД.

2⃣ Должны быть расходные операции по счету, связанные с хозяйственной деятельностью. Например, доставка или реклама.

3⃣ Работать с поставщиками по безналичному расчету. Запомните, что доля переводов на физ лицо или снятия наличных не должна превышать 25% от всего оборота по списанию. Если больше, то вы в зоне риска.

4⃣ Сохранять все документы по расходам, даже если система налогообложения не предусматривает отчитываться по ним.

5⃣ Следить за налоговой нагрузкой. Например, раз в месяц платить авансом налог, не ниже 1% от исходящих платежей.

6⃣ Если рассчитываетесь за наличный расчет и берете чеки, то не забывайте, что расчеты наличными между юридическими лицами не должны превышать 100 тыс рублей в рамках одного договора.

Данные рекомендации работают одинаково как для ИП, так и для ООО. Но это не означает, что закупаться на рынках теперь нельзя совсем из-за боязни 115-ФЗ. Пока еще можно, но в разумных пределах. Например, многие продавцы основную долю товара закупают официально, а часть, процентов 20-25% закупают на рынках в серую. В таком виде риск попасть под 115-ФЗ минимальный.

Иными словами, правила игры такие – наглеть нельзя. Вы должны показать банку реальную деятельность и официальные закупки должны преобладать над неофициальными.

@

Читать полностью…

Тот самый 115-ФЗ

07 ноября 2023 09:02

Наши услуги! Обновление.

⚡️⚡️⚡️

Закон 115-ФЗ

1⃣ Помощь в снятии блокировки счета по 115-ФЗ

2⃣ Ответы на запросы Банков по 115-ФЗ

3⃣Удаление записей из черных списков об отказах в операции, открытии счета и о расторжении договора банковского счета по инициативе Банка

4⃣ Составление жалоб и заявлений в межведомственную комиссию по снижению уровня риска ЗСК (светофор)

5⃣ Оспаривание повышенной комиссии банка в суде

Услуги Службы экономической безопасности

1⃣ Аудит бизнеса на риски 115-ФЗ

2⃣ Выявление причин повышения риска ЗСК и рекомендации к снижению

3⃣ Консультации по правоприменению 115-ФЗ

4⃣ Проверка Юридических лиц и ИП (черные списки, заключения должной осмотрительности и пр.)

5⃣ Проверка Физических лиц (формирование досье, проверка на негатив, поиск информации и пр.)

Мы – команда практиков, состоящих из бывших и действующих сотрудников антиотмывочных подразделений банков и служб безопасности. Мы знаем как работает Закон 115-ФЗ изнутри.

ПИШИТЕ @

Читать полностью…

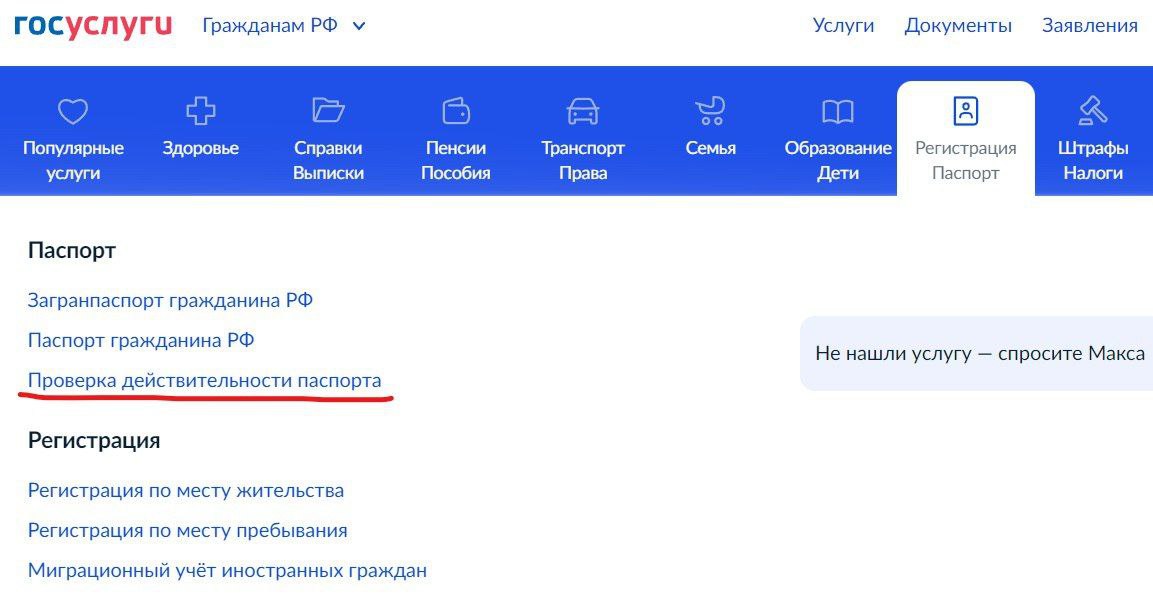

Тот самый 115-ФЗ

03 ноября 2023 13:17

Я много раз обозначал проблему проверки действительности паспорта гражданина РФ. Сейчас дам лайфхак, как это делать бесплатно и законно.

Согласно тому самому 115-ФЗ банки и иные субъекты Закона 115-ФЗ обязаны в рамках процедуры идентификации клиента проверять паспорта на действительность.

Ранее это делали через бесплатный сервис на сайте МВД, но с 14.07.2023 сервис стал недоступен, а в МВД заявили, что поддерживать его не будут.

Взамен в министерстве предложили всем заинтересованным лицам пользоваться системой межведомственного электронного взаимодействия (СМЭВ), которая не бесплатная и достаточно сложная в настройке. Плюс, не все субъекты 115-ФЗ имеют право работать со СМЭВ, например, риэлторы, нотариусы.

А теперь ловите лайфках, как проверить паспорт достоверно, быстро, законно и бесплатно.

Заходим на сайт гос услуг и авторизируемся. Далее выбираем «Регистрация. Паспорт» > «Проверка действительности паспорта». В соответствующих полях вводите серию и номер документа, а также фамилию и имя. Результат проверки моментальный.

Напомню, что нормативные акты в сфере ПОДФТ дают право всем заинтересованным лицам самим выбирать источник для проверки паспортов. А ГосУслуги — это надежный государственный ресурс, которым можно пользоваться и результаты проверки признаются достоверными.

Единственным минусом этого метода является отсутствие функционала массовой проверки, но для единичных случаев – это хорошая альтернатива неработающему бесплатному сервису от МВД.

@

Читать полностью…

Тот самый 115-ФЗ

01 ноября 2023 18:58

Сегодня день рождения у РосФинМониторинга.

Поздравляю коллег с праздником.

Читать полностью…

14817

14817

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}