Тот самый 115-ФЗ

08 августа 2023 07:20

В дополнение к недавнему посту, хотим рассмотреть случай, когда блокировку по 115-ФЗ получают предприниматели даже при наличии ресурсов и активов.

АРБИТРАЖНЫЙ СУД КАМЧАТСКОГО КРАЯ Дело № А24-45/2021

ИП Иванов получал выручку за грузоперевозки и снимал почти все наличным. Этим он привлек внимание антиотмывочную службу Сбербанка.

В ответ на запрос банка клиент, в том числе, предоставил документы на транспорт в собственности. Однако, банкиры не поленились и все посчитали:

«На запрос Банка ИП Ивановым представлен, в том числе, договор оказания услуг по перевозке грузов от 01.06.2018 № 1, заключенный истцом (подрядчик) с ОООО «ТИМБЕР» (заказчик), по условиям которого ИП Иванов принял обязательство оказывать услуги по перевозкам сыпучих грузов (ПГС и др.) на автомашине, цена услуг составила 250 000 руб. в месяц. Дополнительным соглашением от 01.02.2019 № 1 к договору стоимость услуг увеличена до 350 000 руб. в месяц. Дополнительным соглашением от 01.08.2019 № 2 стоимость услуг увеличена до 500 000 руб. в месяц, добавлено обязательство о предоставлении услуг экскаватором по цене за 500 000 руб. в месяц (общая стоимость услуг в месяц составила 1 000 000 руб.).

Банком по сведениям сайта avito установлено, что согласованные контрагентами договора цены на услуги по перевозке грузов существенно превышают среднерыночные, при этом согласно представленному ИП Ивановым договору купли-продажи транспортного средства от 18.10.2018 экскаватор 2000 года выпуска приобретен за 700 000 руб. По сведениям сайта avito диапазон цен такого транспортного средства составил от 600 0000 до 1 300 000 руб.

С учетом полученных общедоступных сведений о ценах на услуги по перевозке грузов и стоимости аналогичных транспортных средств, Банком сделан вывод, что у ООО «ТИМБЕР» отсутствовал экономический смысл для привлечения стороннего перевозчика за столь высокую цену при возможности самостоятельного приобретения аналогичной техники по цене приблизительно равной двум месяцам аренды.»

Такими подсчетами занимаются не только в Сбере, ведь завышение стоимости аренды у ИП, находящихся на патенте или ранее на ЕНВД – одна из самых популярных схем обналички.

Однако, схема работает и сейчас, если не наглеть и завышать ценник не в разы, а на 20-30%. Если у ИП по счету будут безналичные расчеты за сопутствующие услуги и товары (ГСМ, запчасти, ремонт) и «чистые» контрагенты, то банки такую схему скорее всего не заметят.

@

Читать полностью…

Тот самый 115-ФЗ

02 августа 2023 16:35

Банковские антиотмывочные службы в очередной раз бьют тревогу относительно сервиса МВД по проверке паспортов.

Ведь тот самый 115-ФЗ обязывает их проверять паспорта клиентов перед принятием на обслуживание.

Напомним, что с 14 июля бесплатно проверить паспорт на сайте МВД стало невозможно по причине "технических работ".

Но банки могут подключиться к системе межведомственного электронного взаимодействия (СМЭВ) и проверять паспорта там (естественно за деньги).

Но здесь возникает проблема. СМЭВ иногда ошибается и показывает недействительный паспорт, когда он на самом деле действительный.

В таком случае банк отказывает клиенту в обслуживании и отправляет его в МВД разбираться самому.

МВД в свою очередь никаких справок не выдает и обещает поправить базу.

В итоге, клиенту остается только ждать, когда сведения о нем будут исправлены в базе МВД.

А пока этого не случилось, доступ к банковскому обслуживанию закрыт!

@

Читать полностью…

Тот самый 115-ФЗ

27 июля 2023 17:02

Советом Европейского союза (ЕС) утвержден регламент о регулировании рынков криптоактивов в странах ЕС, в том числе в целях противодействия отмыванию денег.

Новый регламент устанавливает единую нормативно-правовую базу по регулированию рынков криптоактивов в странах-членах ЕС и предусматривает единые общеевропейские правила для отслеживанияопераций с криптоактивами. На переводы криптоактивов будут распространяться правила, действующие в отношении традиционных электронных денежных переводов, в частности требования, касающиеся сопровождения переводов криптоактивов точной информацией об их отправителе и получателе.

Для эмитентов криптоактивов и провайдеры услуг виртуальных активов предусмотрено требование об обязательной регистрации, а эмитенты криптоактивов должны предоставлять полную и прозрачную информацию о выпускаемых ими криптоактивах.

@

Читать полностью…

Тот самый 115-ФЗ

24 июля 2023 07:20

Банковское сообщество совместно с государственными органами прорабатывает вопрос о создании единого государственного информационного ресурса, который будет содержать данные, необходимые для идентификации клиентов.

Этот шаг позволит существенно сократить затраты на сбор сведений о клиенте при условии, что указанный ресурс будет содержать сведения обо всех выданных лицензиях, веб-сайтах и доменных именах с соответствующими результатами проверки.

Напомним, что тот самый 115-ФЗ обязывает банки устанавливать наличе лицензий у клиентов. В случае осуществления деятельности без соответствующей лицензии, отказывать в обслуживании.

Тоже самое касается и сайтов клиентов. Если их доменное имя находится в реестре запрещенных сайтов Роскомнадзора, то банки также должны отказать клиенту в обслуживании.

В настоящее время нет единого ресурса, где можно выявить все лицензии компании.

А на сайте Роскомнадзора можно проверить только точечно сайты по одному.

Ведомство отказывается давать банкам реестр целиком, а без этого реестра автоматизировать проверку невозможно.

@

Читать полностью…

Тот самый 115-ФЗ

19 июля 2023 16:11

В тот самый 115-ФЗ планируют вернуть обязательный контроль для банков по операциям с драгоценными металлами и камнями.

Обязательный контроль подразумевает информирование финансовой разведки об операции на сумму свыше 1 млн рублей не зависимо от наличия подозрений в сомнительной деятельности.

Сейчас банки не сообщают в РосФин на операции с драг металлами и камнями, это делают сами организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий.

Однако Росфинмониторинг совместно с Минфином планируют обязать банки также сообщать на эти операции.

Получается двойной контроль. Сами организации будут сообщать о сделках, а банки будут стучать о факте расчетов.

Сейчас уже есть такие «двойные» виды обязательного контроля. Например, операции по лизингу. Лизинговая компания сообщает на сделку, а банк на платежи.

Для чего это нужно? Росфин так выявляет у лизинговых компаний нарушения.

Например, компания отдала имущество в лизинг, ей заплатили деньги и банк направил сообщение в фин разведку. Далее Росфинмониторинг изучает, сообщила ли лизинговая компания на эту сделку или вообще состоит ли у них на учете такая организация.

Предполагается, что аналогичным образом хотят контролировать компании, осуществляющие куплю-продажу драгоценностей. Так будет проще за ними следить и выявлять факты отсутствия от них сообщений обязательного контроля.

Ну а для банков такой механизм означает дополнительную нагрузку. Придется перестраивать внутренние системы взаимодействия и дорабатывать автоматизацию.

@

Читать полностью…

Тот самый 115-ФЗ

18 июля 2023 07:20

Мы на канале много раз описывали разные схемы обналички. Но всегда речь шла про так называемый «белый кэш», т.е., когда обналичиваются деньги, заработанные законным путем с целью снижения налогооблагаемой базы.

Одновременно, на рынке существует еще «черный кэш». Как вы поняли из названия – это прибыль, полученная от преступной деятельности, как правило от фишинга или социальной инженерии. По статистике, в 2022 сумма хищений составила более 3 млрд рублей, а клиентам кредитных организаций возвратили только 4,% от всего объема операций по переводу денежных средств, совершенных без согласия клиентов.

Куда делись остальные похищенные миллиарды? Часть денег была конвертированы в криптовалюту и отмыта разнообразными способами, но все-таки большая часть – обналичена.

Как происходит обналичка «черного кэша»? В основном через банковские карты, оформленные на подставных лиц (дропов). Здесь рынок делится на двух основных игроков: кто продает карты, и кто по ним обналичивает.

Цена продажи одной карты составляет 6-8 тыс рублей и зависит от лимита снятия в день, банка эмитента и количества пластика в партии. Цена обналички по таким картам составляет от 10 до 30%.

В глаза бросается сильная разница в процентных ставках. Это связано с тем, что на рынке постоянно появляются новые игроки, которые демпингуют низкими ценниками, чтобы привлечь клиентов. Новые игроки обычно вырастают из тех самых продавцов карт. Ведь куда выгоднее обналичить с одной карты 300 тыс за 10%, чем продать ту же карту за 7 тыс другим обнальщикам.

Выгодна 30 тыс к 7 тыс явно очевидна.

Однако, современные антифрод системы банков и тот самый 115-ФЗ сильно осложнили жизнь обнальщикам «черного кэша». Сейчас уже не получится как раньше принять безнал на карту и тут же все снять в банкомате. Банковские фильтры сразу блокируют такие платежи.

Но и здесь мошенники научились обходить ограничения, предварительно «прокачивая» карты дропов. Для этого по ней предварительно проводят несколько операций по внесению денег и безналичной оплате в терминалах магазинов. В таком случае банковские алгоритмы воспринимают карты как реальные и не блокируют их в моменте.

Сейчас меры противодействия обналичке «черного кэша» постоянно совершенствуются, например, системы обращают внимание на совпадения IP адресов и отпечатки устройств, через которые заходят в банковское приложение. Однако и здесь товарищи стали использовать различные технические ухищрения, чтобы уйти от контроля.

Где происходит общение между заказчиками и исполнителями? Как правило, на площадках даркнет форумов. Там даже выстроена своя система гарантов и страховых депозитов. Например, условный обнальщик переводит 300 тыс владельцу площадки в качестве допозита, и эта сумма видна всем участникам форума в его профиле. Таким образом, заказчики кэша могут спокойно работать с исполнителем в пределах депозита. Если обнальщик пропадет или не выполнит заказ, площадка возместит потери заказчику.

В заключении хочется отметить, что эта игра в кошки-мышки с банками будет длиться вечно, пока есть спрос на обнал похищенных денег. Меры противодействия, принимаемые банками и правоохранительными структурами пока не могут победить это явление. Единственное, чего они пока добились – это удорожание услуг обнальщиков, ведь все обходные маневры так или иначе увеличивают себестоимость схем.

@

Читать полностью…

Тот самый 115-ФЗ

17 июля 2023 07:55

Сервис проверки паспортов на сайте МВД не работает с пятницы и точной даты восстановления не известно.

Первыми забили тревогу банковские антиотмывочные подразделения, ведь тот самый 115-ФЗ обязывает их проверять паспорта клиентов на действительность до приема на обслуживание, а также регулярно обновлять сведения о паспортных данных всех своих клиентов.

Однако, у банков есть альтернатива в виде Системы Межведомственного Взаимодействия (СМЭВ), там банки могут получать данные о действительности паспорт посредством автоматизированного запроса. Но и здесь не все так сладко, СМЭВ жутко глючный сервис, о чем как сами банки, так и ассоциации несколько лет пишут во все инстанции. Плюс, СМЭВ далеко не бесплатная штука, в отличие от сервиса на сайте МВД.

Добавляет ложку дегтя еще тот факт, что сервисом проверки паспортов пользуются не только банки и иные субъекты Закона 115-ФЗ. Например, сервис популярен у граждан при заключении сделок другими физическими лицами, также проверкой паспортов занимаются и предприниматели в рамках проверки своих контрагентов и партнеров.

В МВД не раз говорили, что планируют вообще закрыть проверку паспортов на сайте, оставив только СМЭВ для заинтересованных организаций. Однако, точные сроки озвучены не были.

@

Читать полностью…

Тот самый 115-ФЗ

11 июля 2023 07:20

Риелторы, не риелторы и тот самый 115-ФЗ.

Все лица, оказывающие посреднические услуги в сфере купли-продажи недвижимого имущества, являются субъектами исполнения того самого 115-ФЗ.

Однако, некоторые агентства недвижимости и риелторы пытаются всячески скрыться от обязанности работать по Закону 115-ФЗ.

Пожалуй, первый по популярности способ – это подмена ОКВЭД. Вместо «Предоставление посреднических услуг при купле-продаже недвижимого имущества за вознаграждение или на договорной основе» предприниматели указывают «консультационные услуги».

Однако, данный способ не поможет, так как значение играет не ОКВЭД, а фактическая деятельность. Не важно, какой у тебя ОКВЭД, хоть торговля овощами, ключевую роль играет фактическая деятельность.

Второй по популярности способ – это изменение предмета договора на консультационные услуги.

Этот способ уже получше, но не нравится клиентам, так как по условиям договора риелтор имеет право лишь оказывать консультации, не связанные с посреднической деятельностью по купле-продажи недвижимости, а человеку нужна именно его посредническая роль. Плюс, если вскроется, что понятия в договоре намеренно были искажены, последствия будут не очень хорошие.

Третий способ – ликвидировать ИП и зарегистрироваться как самозанятый. Этот способ, по сути, дублирует первый случай (со сменой ОКВЭД). Здесь также играет роль суть деятельности, а не форма предпринимательства. Таким образом, даже самозанятые риелторы должны испытать все «прелести» исполнения того самого 115-ФЗ.

Отдельная категория лиц – это иные предприниматели, которые решили оказать разовую услугу, связанную с посреднической деятельностью в сфере купли-продажи недвижимости.

Тот самый 115-ФЗ не содержит никаких пороговых значений по количеству клиентов и сделок. Таким образом, даже одна посредническая сделка вынуждает предпринимателя вставать на учет в Росфинмониторинге и выполнять все обязанности по 115-ФЗ.

Например, под эту категорию попадают финансовые консультанты, к которым может обратиться клиент за сопровождением сделки с недвижимым имуществом.

Однако, предпринимателям не стоит сильно бояться сделок с недвижимым имуществом. Если они покупают или продают собственное имущество, то требования того самого 115-ФЗ на них не распространяются. Их операции будут отслеживать посредники-риелторы и банки, сообщая в РосФин на операции свыше 5 млн. рублей.

@

Читать полностью…

Тот самый 115-ФЗ

07 июля 2023 07:11

Ответственность номинальных директоров.

Многие люди, которые соглашаются стать номинальными директорами или учредителями юридических лиц уверены, что им за это ничего не будет, а правоохранительные органы буду наказывать истинных бенефициаров. Но это совсем не так.

Недавно Железнодорожным районным судом г.Пензы вынесен приговор 20-летней девушке за совершение сбыта электронных средств, электронных носителей информации, предназначенных для неправомерного осуществления приема, выдачи, перевода денежных средств.

В сентябре 2021 года девушка познакомилась на заправке с двумя парнями Александром и Игорем, которые предложили ей зарегистрировать фирму и открыть счета в банке, а все токены, карты и иные электронные носители передать им. Поскольку ей нужны были денежные средства, она согласилась.

Естественно, компания была создана исключительно для проведения сомнительных операций, правоохранительные органы раскрыли схему и передали дело в суд.

На суде девушка полностью признала свою вину и суд, учитывая смягчающие обстоятельства, назначив подсудимой более гуманный вид наказания, чем предусмотрен санкцией ч.1 ст. 187 УК РФ в виде 460 часов обязательных работ.

@

Читать полностью…

Тот самый 115-ФЗ

04 июля 2023 11:36

На днях заместитель директора РосФинМониторинга Герман Негляд дал расширенное интервью Российской газете. Представляю вашему вниманию краткое содержание беседы.

1. Переводы физических лиц без открытия счета планируют ограничить суммой в 100 тыс рублей в случаях, когда проводится упрощенная идентификация. При переводах свыше 100 тыс рублей будет производиться полная идентификация клиента.

Сейчас по упрощенной идентификации, когда фиксируется только ФИО, номер и серия паспорта, можно переводить любые суммы, за исключением наличия у банка подозрений в сомнительной операции или когда платеж подлежит обязательному контролю (например, операция с недвижимым имуществом от 5 млн рублей).

Полная идентификация отличается от упрощенной, когда банки фиксируют полные паспортные данные, включая адрес регистрации или проживания, а также собирают с клиентов опросники.

Для клиента такой подход не будет обременительным, он даже толком и не поймет, какая идентификация проводится, а вот банкам прибавится работы в плане фиксирования и хранения дополнительных сведений.

2. Риски использования криптовалюты в отмывании преступных доходов высоки. Банки следят за транзакциями клиентов в традиционной валюте и, если видят, что их операции связаны с незаконным оборотом цифровой валюты, сообщают в РосФин. В результате только в прошлом году было получено от банков около 70 тысяч сообщений о подозрительных операциях.

3. Программный инструмент анализа криптовалютных транзакций - "Прозрачный блокчейн" активно используется фин разведкой. Есть уже несколько десятков уголовных дел, доведенных до суда, где такой анализ использовался. Один из известных случаев — это расследование обстоятельств заказного убийства, которое было оплачено криптовалютой. Также правоохранительными органами уже выявлено несколько случаев взяток криптовалютой.

4. Криптообменники будут легализовывать. Биржа или криптообменная площадка будет похожа на банк, т.е., должно быть создано отдельное юр лицо, с адресом и представительством в РФ. Площадка должна идентифицировать своих клиентов и мониторить сомнительные транзакции.

5. Раскрыты цифры сообщений банков о сомнительных операциях:

- За прошлый год получено различных сообщений примерно на 4 трлн руб. Однако, не все они являются по-настоящему подозрительными и далеко не по всем проходит углубленная проверка.

- Почти на 200 млрд руб. банки отказали в проведении операций. В 2020 году, например, эта сумма составляла около 122 млрд. При этом обжалуется менее 1% таких отказов. Каждый обжалуемый случай разбирается межведомственной комиссией при Банке России.

6. В 2022 году практически вдвое снизились объемы подозрительных операций в секторе микрокредитования. Больше 70% из них — это операции микрофинансовых организаций, которые Банк России ранее исключил из своего реестра, в том числе на основании информации Росфинмониторинга. То есть они действовали за рамками закона.

7. В рамках контроля программы туристического кешбэка выявлен объем хищений от 10 до 50 млн руб. Ранее мы описывали такую схему на канале.

8. В целом в 2022 году совместно с правоохранительными, надзорными, контрольными органами ликвидировано 8 теневых площадок общим объемом более 21 млрд рублей. Выявлено 15 организаторов действующих площадок, около 250 заказчиков теневых услуг и более тысячи технических участников. Возбуждено около 100 уголовных дел. Возмещено в бюджет более 4 млрд рублей.

9. Высокими остаются риски обналичивания с использованием механизмов "теневой инкассации", счетов физических лиц (в том числе подставных), корпоративных карт номинальных (подконтрольных) юридических лиц и индивидуальных предпринимателей.

10. Схемы обналички, которые уже практически не используются:

- материнский капитал уже массово не обналичивается;

- упало число незаконных схем с использованием услуг нотариусов, по удостоверению в том числе медиативных соглашений.

11. Трансформировалась схема с исполнительными листами. Теперь используются вместо арбитражных судов суды общей юрисдикции по причине более слабого контроля.

@

Читать полностью…

Тот самый 115-ФЗ

30 июня 2023 12:55

Сегодня принял участие в экосистемном бизнес-завтраке, организованным основателем и генеральным директором АНО "Национальное агентство развития предпринимательства" Алферовой Юлией (@).

Затронули тему проблем предпринимателей с тем самым 115-ФЗ.

Мною была поднята проблема блокировок банками систем дистанционого банковского обслуживания (ДБО).

В условиях глобальной цифровизации блокировка ДБО фактически означает остановку бизнеса. Одновременно, этот процесс никак не урегулирован в Законе 115-ФЗ.

Я озвучил предложение начать работу над поправками в тот самый 115-ФЗ, где блокировка ДБО будет включена в качестве меры по противодействию отмыванию доходов и финансирования терроризма.

Только так можно урегулировать хаотичные действия банков по ограничению доступа к системам онлайн банкинга.

Ну и естественно, совместное фото с Юлией.

Читать полностью…

Тот самый 115-ФЗ

28 июня 2023 18:47

Гос дума приняла поправки в тот самый 115-ФЗ, которые упрощают открытие счетов и вкладов иностранцев в банках России. Одновременно, банки будут сообщать в фин разведку об операциях лиц, которые открыли счета по новым правилам.

Ну а теперь подробнее.

Из-за санкций не только наши карты не работают за границей, но и их карты также не работают у нас. Одновременно, тот самый 115-ФЗ сейчас запрещает открывать банковские счета и карты без личного присутствия самого клиента, либо его представителя.

Таким образом, иностранцы, приезжающие в Россию, могут рассчитывать только на кэш, которого много не привезешь с собой не только из-за лимитов, но и тупо из-за соображения безопасности.

Что изменится в том самом 115-ФЗ:

1️⃣ Наши банки и иные организации, осуществляющие операции с денежными средствами или иным имуществом клиентов смогут заключать договора с иностранными банками или иными финансовыми организациями и поручать им проводить идентификацию клиента (а также представителя, выгодоприобретателя и бенефициарного владельца).

Таким образом, иностранец удаленно сможет открыть счет в нашем банке и перевести безнал со своего счета на нашу на родную карту МИР.

2️⃣ Но не во всех странах такое можно провернуть. Правительство РФ должно утвердить специальный перечень государств, с финансовыми организациями которых можно заключать такие договора.

Наше государственные деятели в любой момент могут исключить любую страну из этого перечня. В таком случае банк будет обязан расторгнуть договор со всеми их финансовыми организациями на идентификацию клиентов не позднее 10 рабочих дней, следующих за днем опубликования соответствующего акта Правительства РФ.

3️⃣ Центральный банк также наделили большими полномочиями по запретам и ограничениям новых правил:

✔️ ЦБ может запретить Банку и иным поднадзорным субъектам заключать договора с одной или несколькими конкретными иностранными финансовыми организациями. Если договор уже заключен и поступил запрет от ЦБ, то наш банк должен расторгнуть его в течение 10 рабочих дней.

✔️ ЦБ может установить в качестве условия обязательное личное присутствие иностранного клиента в иностранной фин организации при проведении удаленной идентификации.

✔️ ЦБ может установить ограничения по операциям и сделкам, совершаемым такими клиентами в российских банках и иных поднадзорных организациях. Сведения об ограничениях ЦБ должен опубликовать у себя на сайте.

4️⃣ К договору с иностранцами также предъявляются серьезные требования. Например, он должен содержать полный набор сведений, который они нам должны передать, обязательное выполнения мер, установленных данными поправками, а также условие о расторжении договора в случае неоднократной передаче нам недостоверных сведений.

5️⃣ Послабления коснулись не только иностранных физических лиц, но и юридических лиц.

Наш банк может поручить иностранному банку провести идентификацию представителя компании-нерезидента и открыть счет фирме в том же порядке, как будто директор иностранной компании лично присутствовал в офисе нашего банка.

6️⃣ Банки будут стучать в РосФинМониторинг на операции клиентов, идентифицированных в таком особом порядке. Операции с денежными средствами или иным имуществом по поручению иностранцев - физ лиц будут контролироваться от 50 000 рублей, а иностранцев - юридических лиц от 500 000 рублей.

📌Не могу здесь не вставить комментарий редакции. Интересная формулировка по контролю операций получается. Если операция с имуществом такого клиента осуществляется без поручения, т.е., от своего имени, то контролю она не подлежит. Например, покупка недвижимости или машины может совершаться без поручения и согласно определению контроля, такие сделки не интересны РосФину.

Все вышеуказанные изменения позволяют нашим банкам удаленно открывать счета иностранцам, но при условии, что иностранная финансовая организация согласится заключить с нашим банком договор, будет передавать идентификационные сведения о своих клиентах и выполнять ограничения, установленных данными поправками.

@

Читать полностью…

Тот самый 115-ФЗ

27 июня 2023 17:25

Гос дума в 1 чтении приняла поправки в КоАП о штрафах для банков за непредоставление в фин разведку документов по их запросам.

Законопроект вносит правки в ч. 2.3 статьи 15.27 Кодекса РФ об административных правонарушениях согласно которым банки и иные организации, осуществляющие операции с денежными средствами или иным имуществом будут оштрафованы на сумму до 500 тыс рублей за непредоставление в РосФинМониторинг любой информации по их запросу.

Ранее штраф предусматривался только за непредоставление информации об операциях клиентов и о бенефициарных владельцах клиентов либо информации о движении средств по счетам (вкладам) клиентов.

Новые правки существенно расширяют полномочия фин разведки. Росфин сможет запрашивать у банков любую информацию по клиенту и штрафовать за ее непредоставление.

Например, РосФин может запросить полное досье по клиенту, включая все договора и иные документы по сделкам за период с 2001 года. Однако штрафы сейчас предусмотрены только за непредоставление сведений об операциях и движениям по счетам. Теперь же это ограничение будет снято.

@

Читать полностью…

Тот самый 115-ФЗ

26 июня 2023 07:12

В следующем году в Сингапуре начнет работу официальный межбанковский обмен о подозрительных клиентах в рамках борьбы с отмыванием денег.

Цифровая платформа «Сosmic» (Collaborative Sharing of ML/TF Information and Cases) позволит финансовым учреждениям обмениваться конфиденциальной информацией о клиентах и операциях, требующих повышенного внимания (например, о превышении пороговых значений или необычной активности клиента).

Запуск платформы запланирован на вторую половину 2024 года. На начальном этапе к платформе будет подключено 6 ключевых сингапурских кредитных организаций (DBS, OCBC, UOB, SCB, Citibank и HSBC), и обмен будет осуществляться на добровольной основе при наличии рисков использования юридических лиц (например, технические компании) в противоправных целях, отмывания денег и нарушения международных санкционных режимов.

После завершения тестового периода к платформе будут подключены другие финансовые учреждения, перечень областей для обмена информацией будет расширен, а сам информационный обмен станет обязательным в случае превышения установленного порога индикаторов риска (red flags) по конкретному клиенту.

Платформа рассчитана на информационный обмен в трёх режимах:

1⃣ запрос информации одним финансовым учреждением у другого;

2⃣ предоставление информации одним финансовым учреждением другому в инициативном порядке;

3⃣ включение клиента в специальный контрольный список COSMIC для предупреждения о рисках указанного клиента других финансовых учреждений – участников.

Данная платформа должна исключить такое явление, как «миграция» сомнительных клиентов. Когда один банк применил антиотмывочные меры к клиенту, а он уходит в другой банк и уже там продолжает свою «деятельность».

@

Читать полностью…

Тот самый 115-ФЗ

23 июня 2023 17:17

Статус России в FATF не меняется.

Страну не будут включать в черный и серый список.

Напомним, сегодня завершилось пленарное заседание FATF, на котором поднимался вопрос о включении России в черный список.

Читать полностью…

Тот самый 115-ФЗ

03 августа 2023 16:34

РосФинМониторинг направил аудиторам сообщение, в котором напомнил, что тот самый 115-ФЗ обязывает их сообщать в фин раведку сведения о подозрительных операциях, выявленных при аудиторских проверках.

В том числе, коллеги из РосФина просят уделять повышенное внимание операциям с денежными средствами, имеющими бюджетное происхождение.

Такие сообщения последнее время получают все поднадзорные РосФину организации (риелторы, продавцы драг металлов и камней, лизинг и пр.). Это связано с тем, что основную долю сообщений о подозрительных операциях направляют банки, в то время как доля всех остальных организаций составляет несколько процентов. Сильный перекос получается и непонятно, либо банки перестукивают, либо все остальные недостукивают. Вот в фин разведке и решили «взбодрить» своих поднадзорных.

Ну а я напомню критерии сомнительных операций, которыми руководствуются аудиторы:

✔️ Операции (в том числе со связанными сторонами), выходящие за рамки обычной деятельности, или со связанными сторонами, которые не аудируются или аудируются другой аудиторской организацией, в том числе приводящие к выводу средств и активов аудируемого лица.

✔️ Операции с ценными бумагами, не имеющие очевидного экономического смысла.

✔️ Перевод принадлежащих аудируемому лицу ценных бумаг на свои счета в иностранном депозитарии (иностранных депозитариях).

✔️ Совершение операции (сделки) в случае, если такая операция (сделка) может быть квалифицирована как сделка с предпочтением в соответствии с Федеральным законом «О несостоятельности (банкротстве)».

✔️ Завышение или занижение сумм в счетах за товары и услуги.

✔️Операции по оформлению прощения долга по неисполненным обязательствам.

✔️Операции аудируемого лица, совершенные с применением сомнительных методов для минимизации заявленной прибыли по соображениям, связанным с налогообложением.

Дополнительно аудиторы могут использовать такой критерий, как "иные признаки", если выявят операцию или сделку, не описанную в типологиях сомнительных операций.

@

Читать полностью…

Тот самый 115-ФЗ

01 августа 2023 07:20

Компании-посредники без активов и ресурсов в зоне особого риска блокировки счета по 115-ФЗ.

Недавно арбитражный суд города Москвы отказал ООО «АТА» в иске против Альфа банка в части оспаривания блокировки системы дистанционного банковского обслуживания (дело А40-71804/2023).

Данная ситуация очень типичная для всех предпринимателей, оказывающих посреднические услуги. Причем не важно в какой отрасли.

В этом посте рассмотрим пример компании, оказывающей транспортные услуги, но не имеющей собственного транспорта. Я не буду судить о сомнительной составляющей в деятельности компании, так как не знаю всех нюансов бизнеса. Тут важны факторы, на которые обращает внимание банк и поддерживает суд.

Антиотмывочная служба банка заблокировала счет компании по следующим причинам:

1⃣ сама организация не оказывает транспортные услуги, а только переоформляет бумаги. В собственности нет транспортных средств. В штате нет сотрудников, оказывающих данные услуги.

2⃣ согласно данным СПАРК, компания убыточна, (убыток за 2022 составляет 1 933 000 руб.) Отрицательный финансовый результат за 2022 год свидетельствует об отсутствии экономического смысла в ведении хозяйственной деятельности организации.

3⃣ предоставлено штатное расписание на одного сотрудника. Согласно данным СПАРК среднесписочная численность сотрудников также составляет 1 ш.е.

4⃣ операции, связанные с обычной хозяйственной деятельностью (арендные платежи, коммунальные платежи, платежи по приобретению канцелярских товаров, предметов, необходимых в повседневной работе организации и т.д.), не проводились.

5⃣ перечисления на заработную плату с р/с Истца осуществлялись в минимальном размере.

Таким образом, экономическая целесообразность деятельности Истца не обоснована. Банком сделан вывод о том, что операции клиента попадают под критерии сомнительных и не имеют явного экономического смысла.

Блокировка клиент банка была осуществлена в октябре 2022, а к апрелю 2023 года компании был присвоен высокий риск ЗСК с типологией «сомнительные транзитные операции».

Как видите, и банк, и ЦБ считают посреднические услуги транзитными при условии, что у компании нет собственных ресурсов (ни трудовых, ни материальных), а также отсутствуют по счету операции, связанные с хоз деятельностью (аренда, канцелярия, коммунальные платежи и пр).

Отсюда вывод, если вы оказываете посреднические услуги, подготовьтесь к ответу на запрос банка по 115-ФЗ. Если у вас нет собственных ресурсов, то необходимо это обосновать.

Мотивировка, что вы покупаете подешевле, а продаете подороже не прокатит. Должны быть аргументы, которые обосновывают сотрудничество с вами, как с посредником, игнорируя прямые контакты с конечным поставщиком услуг или товаров.

@

Читать полностью…

Тот самый 115-ФЗ

27 июля 2023 16:02

#РЕКЛАМА

Хотите купить редкую недвижимость в ОАЭ или Москве напрямую и без комиссии?

На закрытых каналах аналитика Андрея Негинского @еmirats и @соw 4 раза в неделю появляется новый вариант сразу со стоимостью, например:

1️⃣ Квартира 100м2 с панорамным видом на ночной город и огромной террасой

2️⃣ Апарты 80м² для семьи с ребенком рядом с зеленым парком и рассрочкой на 7 лет.

3️⃣ Студия 44м² на ранней стадии стройки и доходностью в 15.4% годовых.

👉 Вот ссылка @еmirats для тех, кому интересны ОАЭ (уже 40.000 подписчиков), а здесь @соw про рынок Москвы (уже 9.100 подписчиков).

Посты автор пишет сам, рекламы нет, вся информация свежая и по делу. Подписывайтесь, чтобы следить за рынком.

Читать полностью…

Тот самый 115-ФЗ

20 июля 2023 13:29

ФРС США оштрафовала крупнейший банк Германии Deutsche Bank на $186 млн за небезопасные банковские операции и несоблюдение согласованных ранее мер в отношении борьбы с отмыванием средств.

Обычно за такими формулировками кроется наказание за проведение платежей лиц, на которых распространяются американские санкции.

Причем вторая часть формулировки звучит так, что Deutsche Bank уже предупреждали и меры по контролю согласовали, однако банк все равно решил такие платежи проводить.

@

Читать полностью…

Тот самый 115-ФЗ

18 июля 2023 10:24

Подписано распоряжение Правительства РФ, в рамках которого будет создана система обмена информацией со странами Центральной и Юго-Восточной Азии, Ближнего Востока, Африки и Латинской Америки в целях противодействия легализации незаконно полученных доходов.

Система будет включать в себя закрытые каналы коммуникаций с дружественными государствами. Координатором работ по созданию системы станет Росфинмониторинг.

Сроки разработки с 2023 по 2026 года.

@

Читать полностью…

Тот самый 115-ФЗ

17 июля 2023 17:03

#РЕКЛАМА

Юрист, которая помогла своим клиентам вернуть 67 млн.р. незаконно удержанные НАЛОГОВЫМИ ОРГАНАМИ 🔥

Знакомьтесь 👉🏼 Елена Финогенова, больше 20 лет в юридической практике.

В своем телеграм канале Лена делится кейсами:

- как на технических ошибках налоговых органов удается вернуть клиентам денежные средства в размере 67 млн.р.,

- как команда Елены помогает в делах о вызыскании долгов, когда клиент уже отчаялся и добились возврата более 56 млн. руб.,

- рассказывает об успехе в делах, за которые другие юристы не хотели браться,

- делится интересными фактами в юриспруденции и толковании законов.

Для подписчиков канала Елена подготовила гайд "Как выбрать надежного адвоката и в каких случаях он должен быть доступен 24/7". Забирайте в канале👉🏼 /channel/+xrjpkbQWE2ZmNWYy

Хороший юрист может пригодиться внезапно, поэтому подпишитесь на канал Елены, чтобы не потерять контакт 👇🏼

ПОДПИСАТЬСЯ

Читать полностью…

Тот самый 115-ФЗ

11 июля 2023 13:22

Схема обналички через скупщиков металлолома с 1 октября сильно изменится.

💰Суть схемы

1⃣ Денежные средства от реально действующих предприятий поступают на счета скупщика металлолома напрямую либо через транзитные фирмы по основанию «за лом черных/цветных металлов».

2⃣ Скупщик металлолома обналичивает полученные денежные средства с использованием корпоративных карт либо по чеку в банке по основанию «на закупку лома».

В качестве основания снятия наличных в банк предоставляются договора с множеством физических лиц под видом скупки металла у населения.

Сейчас раскрытие схемы для банков осложняется тем, что скупщики металлолома являются реально действующими предприятиями: с лицензией, складами, сотрудниками.

Они как правило подмешивают фиктивные сделки к реальным.

Однако, недавно был принят закон 304-ФЗ, который обязывает скупщиков лома с 1 октября 2023 расчитываться с гражданами исключительно в безналичном порядке.

Таким образом, скупщики лома теперь не смогут генерировать кэш, оформляя сделки на вымышленных лиц.

Им придется массово искать подствных товарищей, которым будут перечислять безнал, а те уже обналичивать.

Как видите, схема сильно усложнится и станет гораздо дороже в плане себестоимости.

@

Читать полностью…

Тот самый 115-ФЗ

10 июля 2023 16:25

Сегодня подписан и опубликован Закон 308-ФЗ, который вносит правки в тот самый 115-ФЗ.

Ранее подробно мы описывали основные изменения.

Закон вступает в силу через 10 дней.

Если кратко, то наши банки теперь смогут поручать иностранным фин организациям проводить идентификацию иностранного клиента. Таким образом, наши банкиры получат право удаленно открывать счета иностранцам.

Сейчас тот самый 115-ФЗ обязывает это делать только при личном присутствии.

Одновременно банки будут информировать нашу финансовую разведку о платежах таких клиентов: для физических лиц на сумму операции от 50 тыс рублей, для юридических лиц – от 500 тыс рублей.

@

Читать полностью…

Тот самый 115-ФЗ

06 июля 2023 17:02

#РЕКЛАМА

⁉️ Интересно владеть своим fintech-проектом

Продаётся полностью рабочая ✅ платежная компания в Канаде www.sunpay.ca

Что делаем уже сейчас:

➡️ Открываем счета на имя клиента в форматах IBAN (🇬🇧) , ACH (🇺🇸), EFT (🇨🇦)

➡️ Платежи в 35+ валютах (USD в том числе 🔥). Международные (SWIFT) и местные (SEPA, ACH, EFT, FasterPayments и еще 25 стран)

➡️ Выпускаем карты MasterCard корпоративным и частным клиентам

➡️ Операции с криптовалютами 🔐разрешены лицензией

➡️ конвертация валют 💱по курсу FOREX+0.2%

➡️ SWIFTкод: SUPYCA82

➡️ собственное ПО и команда готовая и развивать проект

☎️ @

📧 info@sunpay.ca

Читать полностью…

Тот самый 115-ФЗ

03 июля 2023 08:03

Сегодня хотим разобрать интересную ситуацию, в которую попал один мой клиент.

Компании в Альфа банке сначала заблокировали клиент-банк, потом дважды отказали в платежах и расторгли договор банковского счета по основаниям того самого 115-ФЗ.

И вот с таким багажом мне пришлось разруливать данный кейс.

В итоге банк восстановил договор банковского счета, аннулировал отказы в операциях и разблокировал банк-клиент.

В банк были направлены претензии с грамотной мотивировкой и ссылками не только на нормы того самого 115-ФЗ, но и на рекомендации ЦБ и общую практику.

Здесь стоит отдать должное коллегам из Альфа банка. Специалисты антиотмывочного подразделения кредитной организации внимательно ознакомились с моими обоснованиями и приняли единственно верное решение – полностью реабилитировать клиента.

Если у вас есть вопросы, нужна консультация, помощь в разблокировке счета или ответе на запрос банка, обращайтесь к нам через чат-бот @.

Читать полностью…

Тот самый 115-ФЗ

30 июня 2023 07:20

Завтра исполняется ровно год Платформе ЗСК (Знай Своего Клиента) от ЦБ.

Мы одни из самый первых стали подробно освещать работу светофора от ЦБ.

Первая версия законопроекта о ЗСК с треском провалилась в гос думе, так как предусматривала конфискацию остатков на счетах у «красных» клиентов банков без суда и следствия.

То, что мы имеем сейчас — это вторая, компромиссная версия ЗСК. Здесь уже нет конфискации денег, но все равно, получить их можно только после ликвидации юр лица или ИП. Сделано это было специально, чтобы максимально осложнить жизнь сомнительным компаниям.

После принятия правок в тот самый 115-ФЗ начался этап тестирования ЗСК в реальных условиях. Сначала с декабря 2021 опробовали работу на 10 гос банках, а затем, с апреля 2022 года к системе в тестовом режиме подключились все остальные банки.

Таким образом, к 1 июля 2022 года банками были заблокированы почти все высокорисковые клиенты, ведь несмотря на работу в условиях тестирования, перечни в банки приходили с реальными клиентами и реальными рисками.

После старта не обошлось без глюков. Первые несколько месяцев массовым явлением стали так называемые «мерцающие» клиенты. Это когда риск меняется с низкого на средний и обратно каждый день и так неделями. Потом алгоритмы подкрутили, мерцание исчезло.

Когда я общался с разработчиками ЗСК, мне неоднократно говорили, что алгоритмы «живые» и их дорабатывают ежедневно. Так оно и получилось, когда с осени прошлого года к красную зону стали улетать компании-новореги. В это время ЗСК стала анализировать связи по директору и участникам, а также количество банковских счетов. Если на директоре уже замечены плохие компании или регистрируется сразу несколько фирм с одновременным открытием множества счетов, то такие компании становились высокорисковыми даже не успев совершить ни одного платежа.

Современная эпоха развития ЗСК – это автоматическое отнесение к среднему риску вновь зарегистрированные компании, даже если нет негативного фона по связям.

Все эти изменения мы освещали на канале, и наши внимательные читатели всё прекрасно знают.

Я не очень люблю хвалить ЦБ, там есть над чем работать, но Платформа ЗСК – это действительно революционная история, не имеющая аналогов во всем мире. Еще на стадии разработки проекта Платформы ЗСК представители нашей страны согласовывали с FATF основную концепцию новеллы на предмет соответствия мировым антиотмывочным стандартам.

Я про ЗСК могу говорить еще очень много, так как фактически стоял у истоков ее создания и входил в группу тестировщиков, однако, в заключение хочу заглянуть немного в будущее.

Платформа ЗСК будет развиваться дальше. Уже сейчас появляются новые основания для повышения риска, что говорит о внедрении дополнительных поведенческих алгоритмов.

Платформой ЗСК активно начинают пользоваться иные структуры, например ФНС и РосФинМониторинг. Последний даже придумал новый вид обязательного контроля, когда банки с 29 августа будут стучать в фин разведку на платежи клиентов в адрес желтых и красных компаний и ИП от 5 млн рублей, если такой клиент в течение года получал деньги от государства.

Однако, при проверке контрагента на 100% надеяться на ЗСК не стоит. Я знаю массу случаев, когда блокировали счета низкорисковым клиентам или не пропускали платежи на контрагента из зеленой зоны. Остальные черные списки (550-П/639-П и межбанк) никто не отменял и отменять не планирует. Поэтому если вы оцениваете контрагента, надо подходить комплексно, не ограничиваясь одним ЗСК.

Если нужна помощь, обращайтесь к @. У нас всегда актуальные сведения по спискам от первоисточника.

Читать полностью…

Тот самый 115-ФЗ

28 июня 2023 11:40

Верховный суд признал, что конвертация криптовалюты в рубли может считаться легализацией преступных доходов.

Это правило действует, если криптовалюта получена как доход от преступной деятельности.

В частности, судом было рассмотрено дело гражданина, который получал выручку в биткоинах от продажи наркотиков, а затем конвертировал крипту в рубли через обменники. При этом он пользовался технологиями, которые позволили избежать банковского контроля и исключить возможность установить собственников счетов.

Здесь конвертация виртуальной валюты в рубли расценивается как придание правомерного вида владению денежными средствами, что является составом преступления, предусмотренного ст. 174.1 УК РФ «Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем».

@

Читать полностью…

Тот самый 115-ФЗ

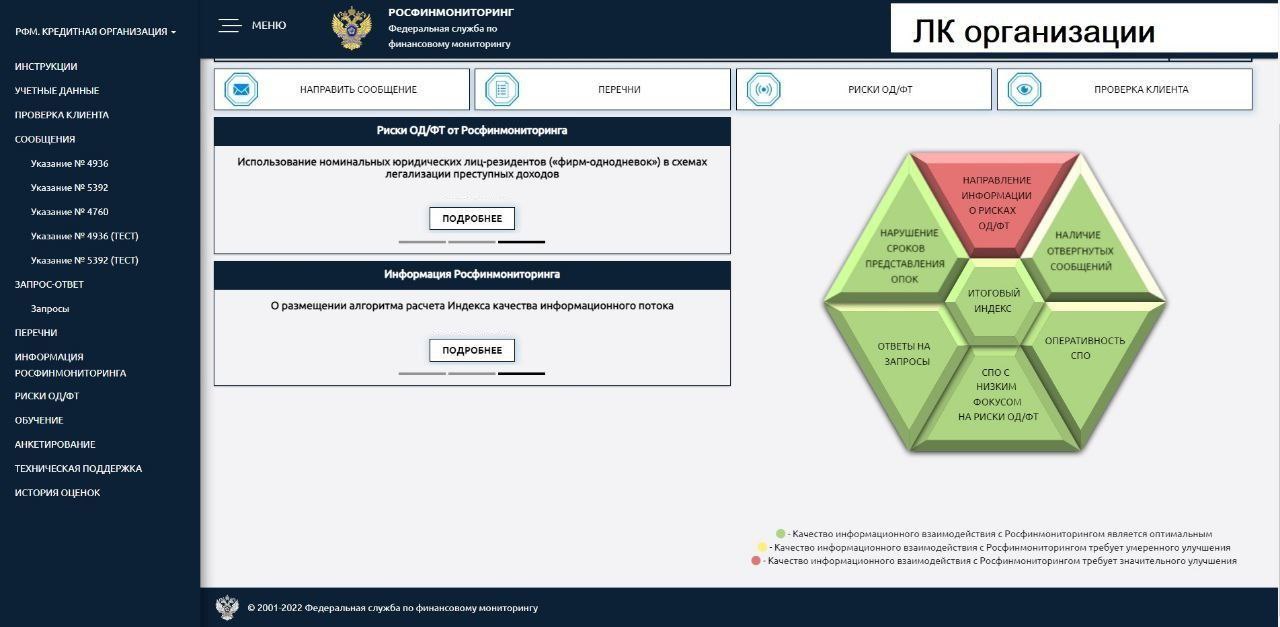

27 июня 2023 12:58

РосФинМониторинг пригрозил риелторам проверками, если те не будут сообщать в фин разведку о подозрительных сделках с недвижимым имуществом.

У каждого субъекта того самого 115-ФЗ в личном кабинете на сайте Росфина есть «ромашка» (на картинке ниже). Каждый лепесток – зона риска. Если он зеленый, значит организация в этой зоне все делает правильно, если он покраснел, то организация на данном участке недостаточно хорошо выполняет свои функции, и это может являться поводом для проверочных мероприятий.

Недавно РосФинМониторинг разослал грозные письма всем лицам, оказывающим посреднические услуги при купле-продаже недвижимого имущества, где указал на необходимость сообщать в фин разведку о сделках, вызывающих подозрение.

Особенно просят следить за сделками публичных должностных лиц. В качестве предмета подозрения риелторы должны рассматривать следующие факторы:

✔️ связи между сторонами, носящие семейный, служебный, корпоративный или иной характер, вызывающие сомнения относительного истинного характера или причины сделки;

✔️ неоднократное участие одних и тех же сторон (лиц) в сделках в течение короткого промежутка времени;

✔️ задействование в сделке несоразмерно крупных сумм наличных денежных средств особенно если это не соответствует социально-экономическому положению физического лица;

✔️ финансирование личных расходов частного лица компанией;

✔️ наличие больших расхождений между заявленной ценой и реальной (рыночной) стоимостью.

Причиной такого письма от фин разведки стал тот факт, что риелторы в основной своей массе не занимаются выявлением подозрительных сделок, хотя критериев у них предостаточно. Недавно мы их перечисляли – вот ссылка на пост.

Почему так происходит? Лень? Не совсем так. Организация системы внутреннего контроля в целях исполнения того самого 115-ФЗ очень сложная и зарегулированная штука. Не всем под силу написать тонны внутренней документации, проходить обучения, формировать сложные сообщения по операциям обязательного контроля, а тут еще не совсем обязательные подозрительные операции.

Таким образом, основная причина того, что многие субъекты не сообщают на подозрительные операции кроется не в лени или отсутствии компетенции, а банально в сложном и зарегулированном процессе всего этого дела. Однако, РосФин однозначно дает понять всем игрокам рынка, что им все-таки придется потратиться либо наняв отдельного сотрудника, либо отдав процесс на аутсорс.

@

Читать полностью…

Тот самый 115-ФЗ

25 июня 2023 17:03

Новый уровень для вашего бизнеса с Romashka.pro

Мы -товарищество ИП, применяющих ПСН и специализирующихся на технологиях, юриспруденции, налогообложении и маркетинге.

8 лет в коммерции - мы знаем, что нужно вашему бизнесу, поэтому готовы повысить эффективность бизнеса, обучив вашу собственную модель Искусственного интеллекта.

Не упустите свой шанс внедрить ИИ в ваш бизнес в первых рядах. Наш подход обеспечит вам конкурентное преимущество и позволит выйти на новый уровень.

Сроки внедрения ИИ в ваш бизнес начинаются от 2-ух месяцев, в зависимости от сложности дообучения модели.

Все наши операции проходят "в белую" с полной юридической поддержкой и сопровождением на каждом этапе процесса, поэтому Вы можете не беспокоиться о блокировке по тому самому 115 ФЗ.

Работаем с агентами- выплачиваем до 80%.

Хотите повысить эффективность вашего бизнеса и пообщаться с искусственным интеллектом? Свяжитесь с нашим ботом в Телеграм @ прямо сейчас и начните свой путь к новому уровню развития!

#реклама

Читать полностью…

Тот самый 115-ФЗ

23 июня 2023 10:56

Недавно мы рассказывали об одном очень интересном судебном разбирательстве, в котором компании удалось в 3 судебных инстанциях оспорить отказ банка в открытии счета по основаниям того самого 115-ФЗ.

В итоге дело дошло до Верховного суда….., но… чуда не совершилось. ВС признал действия банка законными.

Однако теперь мы имеем серьезный прецедент и, своего рода инструкцию к применению.

Я уже неоднократно на канале говорил, что сам Закон 115-ФЗ не содержит четких определений и понятий подозрительности клиента. Конкретные факторы должен установить сам банк и зафиксировать у себя в Правилах внутреннего контроля.

В случае с этим разбирательством ВС поступил очень грамотно, обратившись к Правилам банка для изучения факторов, по которым он имеет право отказать клиенту в обслуживании.

Здесь очень важно понимать, что хотя Правила внутреннего контроля у каждого банка свои, факторы подозрительности на 90% у всех банков одинаковые (в этом играет роль обязательное для всех банков Положение ЦБ № 375-П и единые для всех рекомендации ЦБ по борьбе с сомнительными операциями). Таким образом, эту историю спокойно можно примерять и к другим банкам.

Итак, в данном случае банк отказал клиенту на основании следующих факторов:

✔️ юридическое лицо имеет размер уставного капитала равный или незначительно превышающий минимальный размер уставного капитала, установленный действующим законодательством Российской Федерации.

Самое старое основание, которое тянется чуть ли не со дня основания Закона 115-ФЗ. Здесь имеется в виду, что компании с уставником 10 000 рублей кажутся подозрительными.

✔️ Клиент отказывается предоставить документы, подтверждающие его хозяйственную деятельность, а также позволяющие исключить подозрения о том, что целью заключения договора банковского счета является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

В данном случае банк запросил у компании выписки по счетам, открытым в других банках, а клиент отказался их предоставлять, ссылаясь на коммерческую тайну.

✔️ компания является фигурантом перечня Банка России согласно Положению от 15.07.2021 № 764-П (более известный в народе как перечень отказников по 550-П/639-П).

Фирме в 2019 году было дважды отказано в операции и имеется факт расторжения банком договора банковского счета в одностороннем порядке по основаниям Закона 115-ФЗ.

Верховный суд признал наличие вышеуказанных факторов у компании и счел действия банка законными, даже не смотря на то, что компания по оценке ЦБ имеет низкий уровень риска ЗСК (зеленая зона).

Отсюда еще один вывод – низкий уровень ЗСК не спасает организацию от претензий банков в рамках того самого 115-ФЗ, необходимо быть чистыми во всех списках.

@

Читать полностью…

24502

24502

{kind=link}

{kind=link}

{kind=link}

{kind=link}