Т-Инвестиции

27 апреля 2024 08:39

Банк России намерен существенно повысить надбавки к коэффициенту риска по кредитам для физлиц

На что стоит обратить внимание сегодня

Компании

• Русгидро: публикация финансовых результатов по РСБУ за первый квартал 2024 года.

В январе — марте прошлого года выручка компании по РСБУ составила 45,1 млрд рублей (+13% год к году). Чистая прибыль увеличилась до 17,6 млрд рублей (+2%).

• Юнипро: публикация финансовых результатов по РСБУ за первый квартал 2024 года.

В январе — марте 2023 года выручка компании по РСБУ составила 32,5 млрд рублей, показав рост на 6,3% год к году. Чистая прибыль за тот же период достигла 9 млрд рублей против убытка в 18,7 млрд рублей годом ранее.

• Артген: заседание совета директоров. На повестке вопрос рекомендации дивидендов за 2023 год.

Фьючерсы (9:30)

Сегодня утром фьючерсы на индекс Мосбиржи (+0,10%) и индекс РТС (+0,06%) растут.

Валютный рынок (9:30)

USD/RUB: 91,78 (+0,07%).

EUR/RUB: 98,35 (+0,19%).

CNY/RUB: 12,58 (+0,07%).

Товарно-сырьевой рынок (9:30)

Urals: 77,17 (+0,18%).

Brent: 89,12 (-0,44%).

Золото: 2 336,69 (-0,27%).

Газ: 1,938 (+0,16%).

Что еще

• Банк России со второго полугодия 2024 года существенно повысит надбавки к коэффициенту риска по потребительским кредитам, а также внедрит их в автокредиты. Все из-за исторических рекордов по объему выдачи подобных займов, а также роста общей закредитованности населения. По мнению экспертов, на этом фоне некоторое охлаждение рынка кредитования может начаться не раньше июля, а до ужесточения регулирования возникнет активизация выдачи займов.

• Доля убыточных угольных компаний в России в январе — феврале 2024 года составила 45,9%. Это почти вдвое больше, чем за тот же период 2022 года, и на 7,3% больше, чем в январе — феврале 2023 года. По данным Росстата, по итогам первых двух месяцев 2024 года угольные компании совокупно получили 44,6 млрд рублей прибыли (-62,2% год к году).

• Половина платежей России в Китай осуществляется через посредников из дружественных стран, сообщает Reuters. Такая ситуация возникла, поскольку китайские банки существенно ограничили операции с компаниями из РФ из-за угрозы вторичных санкций США. Платежи через посредников приводят к длительным задержкам с проведением оплат и отгрузкой товаров, а также вынуждает платить высокие транзакционные комиссии и брать на себя риск конфискации груза в третьих странах, замечает агентство.

#новости

Читать полностью…

Т-Инвестиции

26 апреля 2024 18:23

⛱️ Чего ждать от рынков в мае?

В 19:00 стартовал прямой эфир на нашем нашем YouTube-канале «Деньги не спят». Василий Олейник разберет последствия решения ЦБ для российского рынка, экономики и валют, а также расскажет обо всем самом важном, что происходит с акциями, облигациями и мировой финансовой системой.

Есть вопросы? Задавайте в чате трансляции https://www.youtube.com/live/4wvTHpBejlI?feature=shared

Запись будет доступна после эфира.

Читать полностью…

Т-Инвестиции

26 апреля 2024 16:17

💻 Positive Technologies тратит деньги на разработку новых продуктов

Прибыль придется подождать до конца года

Разработчик продуктов в сфере кибербезопасности отчитался о финансовых результатах первого квартала 2024 года.

Компания продолжила инвестировать в разработку новых продуктов и развитие функционала действующих решений. По итогам отчетного периода R&D расходы выросли на 88%. Однако компании удалось добиться значительной экономии на операционных расходах относительно заложенных в бюджете показателей. По итогам квартала показатель NIC снизился на 111%, главным образом за счет существенного роста расходов на разработку.

Аналитики Тинькофф Инвестиций оценивают результаты как смешанные. Большая часть продаж компании приходится на четвертый квартал, тогда как расходы планомерно распределены в течение года. Также Positive продолжает запускать новые продукты, которые должны поддержать рост отгрузок в будущем. По прогнозам компании, к концу 2024 года отгрузки должны составить 40-50 млрд рублей.

Текущая стоимость акций находится вблизи нашего таргета, поэтому мы сохраняем рейтинг «держать».

NIC — чистая прибыль без учета капитализируемых расходов. Отгрузки — валовый объем всех контрактов на поставки с учетом НДС.

#отчет

Читать полностью…

Т-Инвестиции

26 апреля 2024 15:29

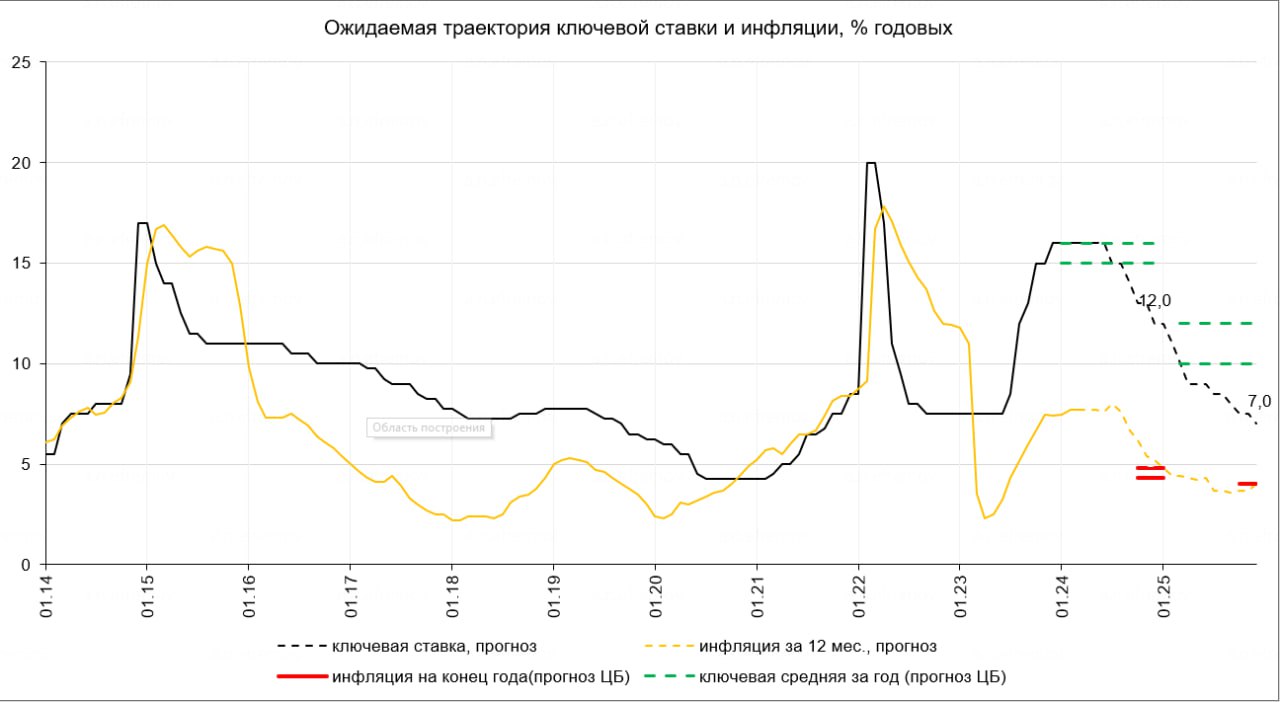

О чем говорит сегодняшнее решение Банка России?

Комментарий главного экономиста Тинькофф Инвестиций Софьи Донец

Решение сохранить ключевую ставку неизменной было ожидаемым, но Банк России сопроводил его жесткой риторикой. Регулятор отметил, что достижение цели по инфляции в 4% займет больше времени и для него потребуется «более продолжительный период поддержания жестких денежно-кредитных условий», чем прогнозировалось ранее.

Банк России обновил среднесрочный прогноз:

• немного повысил прогноз инфляции на конец 2024 года — до 4,3-4,8% г/г (с 4-4,5% ранее),

• заметно улучшил прогноз роста ВВП на 2024 год — до 2,5-3,5% г/г (с 1-2% г/г),

• снова повысил ориентир по средней ключевой ставке на 2024 год — до 15-16% (с 13,5-15,5%), на 2025 год — до 10-12% (с 8-10%),

• повысил прогноз роста кредита — до 8-13% г/г (6-11% ранее) и уточнил прогноз платежного баланса за счет небольшого улучшения предпосылок по нефтяным ценам.

Что это значит?

• Несмотря на жесткость риторики, Банк России закладывает возможность снижения ставки до конца года: базовым сценарием остается смягчение со второго полугодия, хотя «не исключено» и сохранение ставки при росте инфляционного давления или ее повышения, но только в рисковых сценариях.

Центр прогнозного интервала по ключевой ставке на 2024 год — 15,5% в среднем за год — соответствует сценарию первого снижения в сентябре и дальнейшего сокращения ставки до 13% на конец года. Наш ранее озвученный базовый прогноз — снижение с июля-сентября до 12% на конец года — также укладывается в интервал ЦБ, ближе к его нижней границе. Мы сохраняем мнение, что, чем позднее начнется смягчение, тем более широкими шагами будет снижаться ставка после его начала.

• Фокус сохранился на динамике спроса, опережающей прогнозы и «возможности расширения предложения». Продолжаем ждать обновленных вводных по бюджету и налогам, которые должны поступить уже в мае (это вчера подтвердили Президент и Минфин). Помимо самой инфляции, ключевыми индикаторами для траектории смягчения будут показатели роста зарплат и изменения кредитной активности.

• Валютный и долговой рынок показали умеренную реакцию на сегодняшнее решение. Долговые инструменты с фиксированными ставками по текущим ценам и с учетом среднесрочного запаса снижения ставок продолжают выглядеть привлекательными.

Читать полностью…

Т-Инвестиции

26 апреля 2024 13:52

Мать, дитя, дивиденды и навес акций

Стоит ли покупать расписки с потенциально высокой дивидендной доходностью?

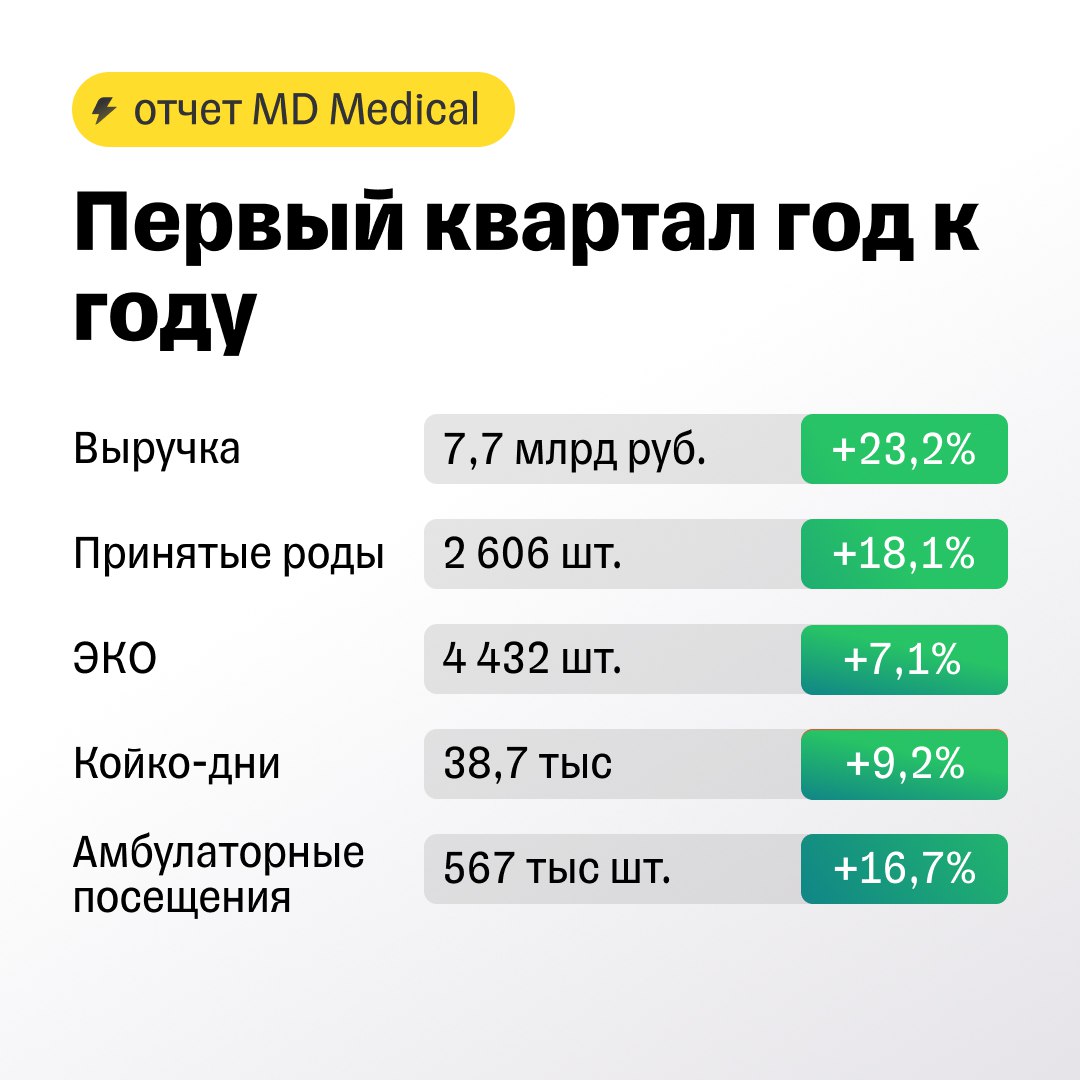

MD Medical, владеющая сетью частных медицинских клиник Мать и дитя, опубликовала сильные операционные результаты за первый квартал 2024 года.

Компании удалось ускорить рост выручки год к году по сравнению с темпами роста в четвертом квартале прошлого года. Сегментами бизнеса с наибольшими темпами роста остаются госпитали в Москве (открылся новый Мичуринский госпиталь), а также амбулаторные клиники в регионах из-за продолжающегося увеличения спроса на амбулаторные посещения и процедуры ЭКО.

Темпы роста загрузки клиник и госпиталей также сопровождаются увеличением среднего чека по родам в Москве на 20,6% год к году, а также ростом стоимости амбулаторных посещений в регионах на 13,7% год к году.

Менеджмент компании отметил, что процесс редомициляции группы переходит к завершающему этапу. В середине апреля компания получила от регуляторов Кипра согласие на переезд. Аналитики Тинькофф Инвестиций ожидают, что после завершения редомициляции в конце второго квартала 2024-го сеть клиник сможет выплатить инвесторам дивиденды в размере около 134 рублей на акцию, что соответствует дивидендной доходности в 12,4%.

Несмотря на позитивные операционные результаты, продолжаем придерживаться нейтрального взгляда на бумаги MD Medical. По мультипликаторам расписки торгуются по справедливой цене относительно средних исторических значений, также краткосрочно возможен навес предложения акций после переезда компании в Россию.

#отчет

Читать полностью…

Т-Инвестиции

26 апреля 2024 12:30

ЦБ сохранил ставку на уровне 16%

Как и ожидалось, Банк России принял решение сохранить ключевую ставку на уровне 16%.

«Текущее инфляционное давление постепенно ослабевает, но остается высоким… Возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% предполагают более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось ранее», — отметили представители регулятора.

Кроме того, регулятор повысил прогноз средней ключевой ставки в 2024 и 2025 годах до 15,0–16,0% и 10,0–12,0% соответственно.

Ставка на уровне 16% держится с 18 декабря 2023 года. Следующее заседание запланировано на 7 июня.

#новости

Читать полностью…

Т-Инвестиции

26 апреля 2024 11:43

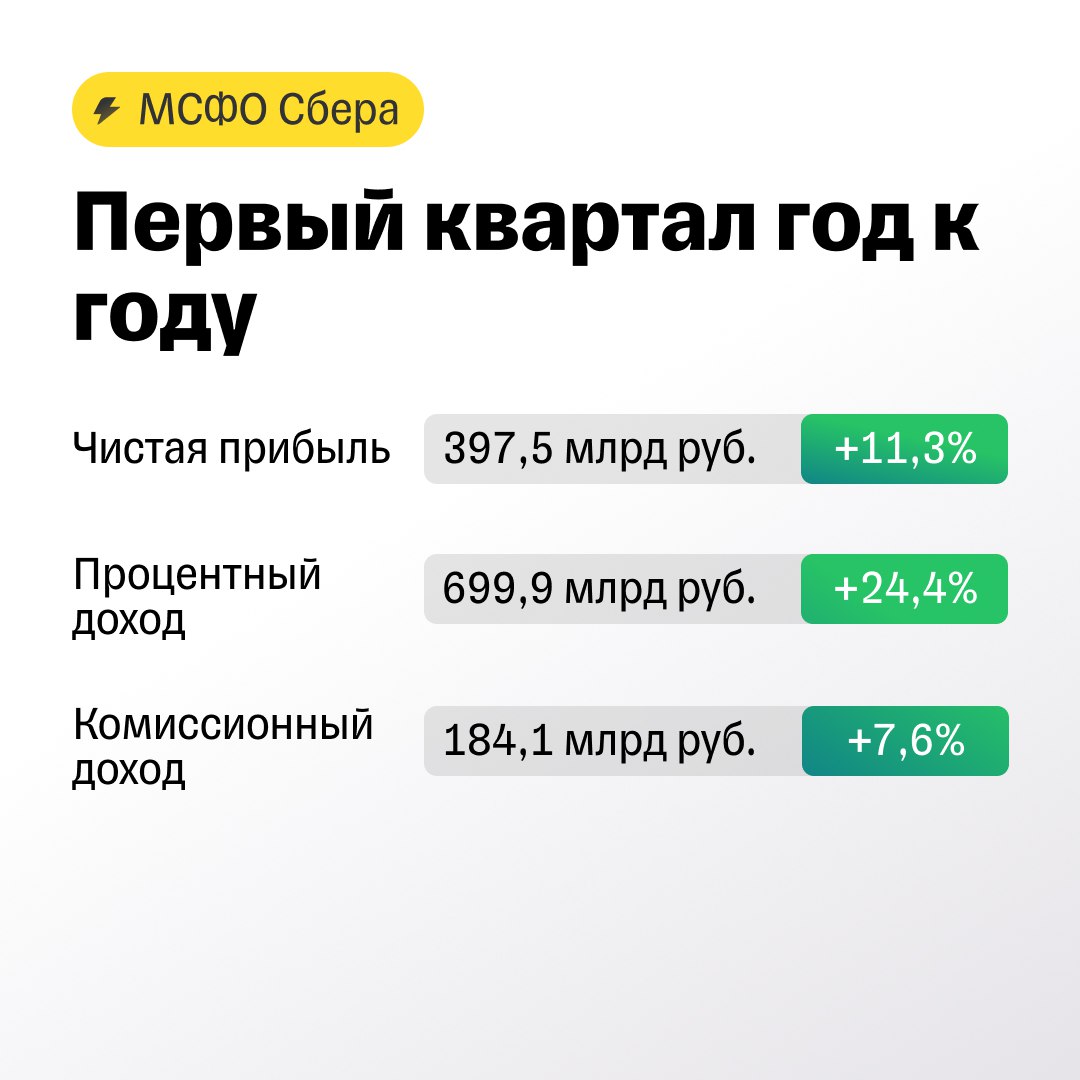

Отчет Сбера: есть ли перспективы после объявления дивидендов?

Сбербанк опубликовал финансовые результаты МСФО за первый квартал 2023 года.

Ранее Наблюдательный совет банка рекомендовал дивиденды на сумму 752 млрд рублей (33,3 рубля на акцию с доходностью около 11%) — решение будет принято на годовом общем собрании акционеров 21 июня.

Значение квартальной чистой прибыли Сбера превзошло консенсус-ожидания рынка. При этом, по оценкам Банка России, весь российский банковский сектор в этом году заработает 2,3—2,8 трлн рублей (против 3,3 трлн рублей в прошлом году). По мнению экспертов, в этом году банки вряд ли смогут повторить рекордные прибыли 2023 года.

По мнению аналитиков Тинькофф Инвестиций, в 2024 году Сберу удастся показать двузначный рост прибыли при сохранении высокой рентабельности капитала.

Сохраняем идею на покупку акций Сбера с целевой ценой в 331 рублей за акцию на фоне сильных финансовых результатов и высокой дивидендной доходности.

#отчет

Читать полностью…

Т-Инвестиции

26 апреля 2024 09:14

Самое крупное IPO по количеству заявок на российском рынке

Итоги размещения акций МТС Банка

• Цена размещения прошла по верхней границе диапазона и составила 2 500 рублей за бумагу.

• Рыночная капитализация МТС Банка с учетом акций, выпущенных в рамках IPO, на момент начала торгов составит 86,6 млрд рублей.

• Доля акций Банка в свободном обращении (free-float) по результатам IPO составила 13,3%.

• Спрос инвесторов приблизительно в 15 раз превысил объем предложения. Итоговый объем IPO составил 11,5 млрд рублей с учетом размера стабилизационного пакета.

• Размещение стало рекордным российским IPO по объему спроса и количеству заявок. Всего было подано более 200 тысяч заявок от частных и институциональных инвесторов на общую сумму почти 168 млрд рублей. Сделка стала одним из крупнейших IPO на российском рынке за последние годы.

• Акции включены в первый уровень листинга Московской биржи c тикером MBNK и ISIN RU000A0JRH43. Торги начнутся сегодня около 15:00 мск.

• Общая аллокация на частных инвесторов составила около 5 млрд рублей, на институционалов — 6,5 млрд рублей. Акции распределяли таким образом, чтобы каждый частный инвестор, участвовавший в IPO получил минимум 1 акцию. Для клиентов Тинькофф, получивших более одной акции, аллокация составила около 3%. Возможно незначительное отклонение за счет округления.

#ipo

Читать полностью…

Т-Инвестиции

25 апреля 2024 18:18

📊 Как закрылась основная торговая сессия на российском рынке сегодня? Показываем в инфографике 👆

В лидерах роста и падения отмечаем акции и расписки компаний, которые входят в индекс Мосбиржи IMOEX.

Цитата дня

«Россия сейчас на третьем месте по объемам майнинга в мире» — сообщил замминистра финансов Иван Чебесков в рамках форума «Право цифровой безопасности».

Чиновник отметил, что регулирование рынка частных цифровых валют необходимо для безопасности граждан, и министерство занимается законопроектами для введения правовых норм в рамках крипторынка.

Если термин «майнинг» для вас в новинку, но вы хотите разобраться, как работают криптовалюты и как на них можно зарабатывать, рекомендуем ознакомиться с нашим подробным гайдом ☺️

Читать полностью…

Т-Инвестиции

25 апреля 2024 15:34

Пора сразиться на дуэлях в Тинькофф Инвестициях ⚔️

Скорее всего, вы уже знаете, что в Тинькофф Инвестициях сейчас проходит турнир с призовым фондом 50 000 000 рублей. Если нет, то вот тут можно почитать о нем подробнее. А сегодня мы хотим рассказать вам о поединках — еще одном способе принять участие в нашем турнире и испытать свои силы в быстрой торговле на бирже.

Собрали всю информацию о поединках в карточках к этому посту.

Подробные юридические условия читайте здесь и здесь.

Присоединиться к поединкам можно тут 👈 (напоминаем, ссылка откроется только в приложении Тинькофф Инвестиций, начиная с версии 6.21).

Читать полностью…

Т-Инвестиции

25 апреля 2024 11:39

Высокая ключевая ставка бьет по процентным доходам ВТБ

ВТБ Банк опубликовал отчет МСФО за первый квартал 2024 года.

Выручка показала отрицательную динамику из-за нерегулярной прибыли от операций с иностранной валютой и разового эффекта от приобретения РНКБ в первом квартале 2023 года. После проведенных нескольких допэмиссий в прошлом году и, как следствие, увеличения собственных средств группы, уменьшилось значение рентабельности капитала до 22,1% (36,8% за аналогичный период прошлого года).

Также падали чистые процентные доходы из-за ужесточения денежно-кредитной политики ЦБ — маржа составила 2,2% против 3,1% в первом квартале 2023 года.

При этом ВТБ планирует пересмотреть вверх свой прогноз прибыли на 2024 год с текущих 435 млрд рублей. Менеджмент банка также заявил, что намерен провести продажу части заблокированных активов во втором квартале этого года. Полученные средства могут стать источником потенциальных дивидендных выплат в 2025 году.

Аналитики Тинькофф Инвестиций сохраняют нейтральный взгляд на акции ВТБ. В финансовом секторе выделяем бумаги Сбера на фоне рекомендации наблюдательного совета о выплате будущих дивидендов.

#отчет

Читать полностью…

Т-Инвестиции

25 апреля 2024 10:07

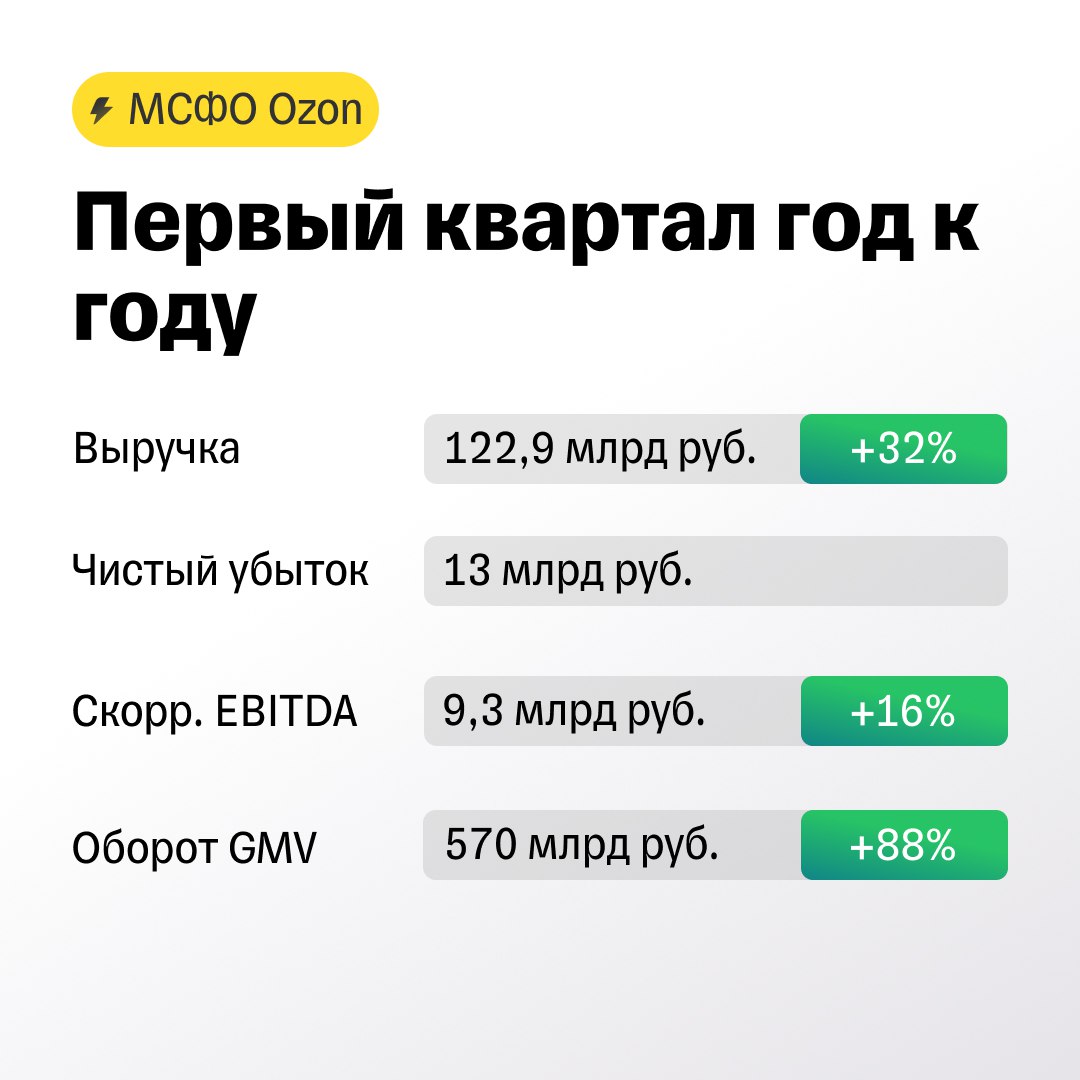

Ozon: финтех и реклама дают первые плоды

Один из лидеров онлайн-ритейла в России опубликовал сильные финансовые результаты по МСФО за первый квартал 2024 года.

Ozon в первый раз раскрыл результаты отдельно по сегментам финтех и e-commerce. Оба направления уверенно растут. Выручка финтеха увеличилась год к году более чем в три раза, а доход от рекламы вырос на 120%. Общая EBITDA группы выросла главным образом из-за сильных результатов финтех-направления.

Две недели назад Ozon объявил, что в 2024 году общий объем оборота товаров (GMV) вырастет примерно на 70% год к году, а скорректированная EBITDA останется положительной.

Аналитики Тинькофф Инвестиций положительно оценивают перспективы компании и сохраняют позитивный взгляд на расписки. Бумаги Ozon уже превысили наш таргет. Обновим его после более подробного изучения отчета.

#отчет

Читать полностью…

Т-Инвестиции

24 апреля 2024 18:18

📊 Как закрылась основная торговая сессия на российском рынке сегодня? Показываем в инфографике 👆

В лидерах роста и падения отмечаем акции и расписки компаний, которые входят в индекс Мосбиржи IMOEX.

Читать полностью…

Т-Инвестиции

24 апреля 2024 12:07

Успейте поучаствовать в IPO МТС Банка

До конца сбора заявок осталось меньше суток

Подать заявку на участие в первичном размещении новичка в банковском секторе Московской биржи МТС Банка можно до 25 апреля 13:00 мск. 26 апреля акции MBNK начнут торговаться на вторичном рынке.

Капитализацию МТС Банка до привлечения денег в ходе IPO оценили в 70,6—75,1 млрд рублей. При этом аналитики Тинькофф Инвестиций считают, что справедливая оценка стоимости компании уже после размещения акций находится в диапазоне 95 — 112 млрд рублей. Это значит, что участие в первичном размещении может дать возможность купить бумаги с дисконтом.

Чтобы узнать все самое важное о компании, перед подачей заявки рекомендуем ознакомиться с обзором компании от аналитиков Тинькофф Инвестиций. Для любителей видео-формата взяли интервью у топ-менеджеров нового эмитента, в котором обсудили финансовые показатели МТС Банка, дивидендные перспективы, а также параметры размещения (в том числе узнали, как компания планирует распределять аллокацию).

Ориентир цены за одну акцию: 2 350-2 500 рублей. Минимальная сумма заявки — 10 000 рублей.

Изучайте компанию и участвуйте в первичном размещении по кнопке 👇

#ipo

Читать полностью…

Т-Инвестиции

24 апреля 2024 08:41

Северсталь и ФАС договорились о снижении штрафа по «делу металлургов» почти в десять раз

На что стоит обратить внимание сегодня

Компании

• Южуралзолото: публикация финансовых результатов по МСФО за 2023 год.

В 2022 году выручка компании по МСФО составила 57,0 млрд рублей, показав рост на 2,4% год к году. Чистый убыток за тот же период составил 20,1 млрд рублей против 12,5 млрд рублей прибыли годом ранее. По прогнозам экспертов выручка Южуралзолота в 2023 году выросла до 68 млрд рублей (+19% год к году) на фоне роста цен на золото и ослабления курса рубля, а скорректированная чистая прибыль могла достигнуть 12 млрд рублей.

• Русгидро: публикация операционных результатов за первый квартал 2024 года.

В первом квартале 2023 года компания сообщала о снижении объема выработки электроэнергии на 2,8%, до 33,4 млрд киловатт-часов, на фоне аномально низкой водности в бассейне Енисея и низкого заполнения к концу 2022 года водохранилища Саяно-Шушенской ГЭС.

Фьючерсы (9:30)

Сегодня утром фьючерсы на индекс Мосбиржи (+0,02%) торгуются практически без изменений. Контракты на индекс РТС (+0,24%) растут.

Валютный рынок (9:30)

USD/RUB: 92,85 (-0,30%).

EUR/RUB: 99,37 (-0,22%).

CNY/RUB: 12,78 (-0,24%).

Товарно-сырьевой рынок (9:30)

Urals: 76,73 (+0,17%).

Brent: 87,61 (+0,31%).

Золото: 2 325,28 (+0,07%).

Газ: 1,816 (-1,20%).

Что еще

• Северсталь и ФАС договорились о снижении штрафа по так называемому делу металлургов почти в десять раз: с 8,7 млрд рублей до менее 0,9 млрд рублей. Взамен компания отказалась от оспаривания штрафа и предписаний от ФАС, а также ранее представила в службу свою торговую политику на рынке горячекатаного плоского проката. В этом документе зафиксированы принципы формирования цен на внутреннем рынке на эту продукцию и изложены основы взаимодействия с покупателями.

• Канадские власти разрешили Airbus использовать титан из России вопреки санкциям. Ранее, в феврале 2024 года, Канада ввела санкции против ВСМПО-АВИСМА — российской металлургической компании, мирового лидера в производстве титана. Кроме этого, несмотря на заявления Airbus о намерении отказаться от поставок российского титана, компания в прошлом году стала крупнейшим покупателем металла из РФ среди других европейских и американских фирм, приобретя его на сумму около $345 млн.

#новости

Читать полностью…

Т-Инвестиции

26 апреля 2024 18:53

📊 Как закрылась основная торговая сессия на российском рынке сегодня? Показываем в инфографике 👆

В лидерах роста и падения отмечаем акции и расписки компаний, которые входят в индекс Мосбиржи IMOEX.

Цитата дня

«Мы пришли к выводу, что сейчас, особенно с учетом трансформации налоговой системы, мы не готовы поддержать освобождение дивидендов на ИИС [от налогов]», — сообщил РБК заместитель министра финансов Иван Чебесков.

Ранее ЦБ поддержал идею главы комитета Госдумы по финансовому рынку освободить дивиденды на ИИС от уплаты НДФЛ, однако Минфин пока против.

Читать полностью…

Т-Инвестиции

26 апреля 2024 17:10

Циан: ждем переезда, чтобы получить дивиденды

Сервис для аренды и покупки недвижимости Циан опубликовал сильные результаты за четвертый квартал и весь 2023 год.

Недавно Циан раскрыл свои планы по поводу реструктуризации бизнеса, после которой сформулирует дивидендную политику. По итогам года компания накопила на своих счетах уже более 6,4 млрд рублей и не раз заявляла, что рассмотрит любые способы распределения этих средств среди акционеров.

Аналитики Тинькофф Инвестиций позитивно оценивают опубликованные результаты. Циан продолжает инвестировать в рост, однако благодаря расширению масштаба бизнеса, компания продолжит показывать постепенное увеличение маржи, хотя может наблюдаться некая волатильность квартал к кварталу.

2024 год может стать довольно непростым для рынка недвижимости — ЦБ сохраняет высокую ставку, а программы льготной ипотеки сокращаются, что окажет непосредственное влияние на финансовые показатели Циан. Однако, фундаментально мы считаем, что у компании хороший потенциал.

Пока сохраняем таргет на уровне 1 057 рублей за расписку на горизонте года. Чуть позже его обновим.

#отчет

Читать полностью…

Т-Инвестиции

26 апреля 2024 16:00

Ставка надолго?

Подключайтесь к прямому эфиру, он начался в 17.00 мск!

Обсудим важные новости уходящей недели. В фокусе внимания: решение ЦБ по ставке, рекордные дивиденды Сбера, решения по дивидендам других российских компаний, а также другие важные новости и актуальные инвестидеи.

Сегодня «Итоги недели» наш редактор Максим Ярыгин подводит вместе с топ-авторами инвестсоцсети Пульс, на связи:

• Дмитрий Окружко — в Пульсе Invest_Dim

• Анатолий Шпаков — в Пульсе BigDaddy205

Как подключиться?

Через приложение Тинькофф Инвестиции, там нужно зайти через вкладку Пульс в раздел Эфиры. Также можно просто перейти по ссылке с помощью телефона. Записи эфиров сохраняются в том же разделе.

Слушайте #эфир Пульса!

Читать полностью…

Т-Инвестиции

26 апреля 2024 15:02

Магазины Fix Price проигрывают битву за посещаемость маркетплейсам и прямым конкурентам

Один из крупнейших ретейлеров в сегменте магазинов с низкими ценами представил умеренно негативные операционные и финансовые результаты за первый квартал 2024 года.

Как и ожидали аналитики Тинькофф Инвестиций, сопоставимые продажи Fix Price вышли в положительную зону за счет роста среднего чека, однако сопоставимый трафик продолжает снижаться уже 2,5 года подряд из-за жесткой конкуренции со стороны маркетплейсов и других дискаунтеров.

Также у Fix Price снизилась рентабельность по EBITDA (по МСФО 17) до 9,1% по сравнению с 12,7% в первом квартале прошлого года. Главным образом это случилось из-за значительного роста затрат на оплату труда на фоне сохраняющегося дефицита кадров на рынке.

Мы сохраняем нейтральный взгляд на расписки Fix Price. Среди ретейлеров выделяем бумаги X5 и Магнита на фоне активного роста в регионах, исторической недооценки и ожидаемых дивидендов.

#отчет

Читать полностью…

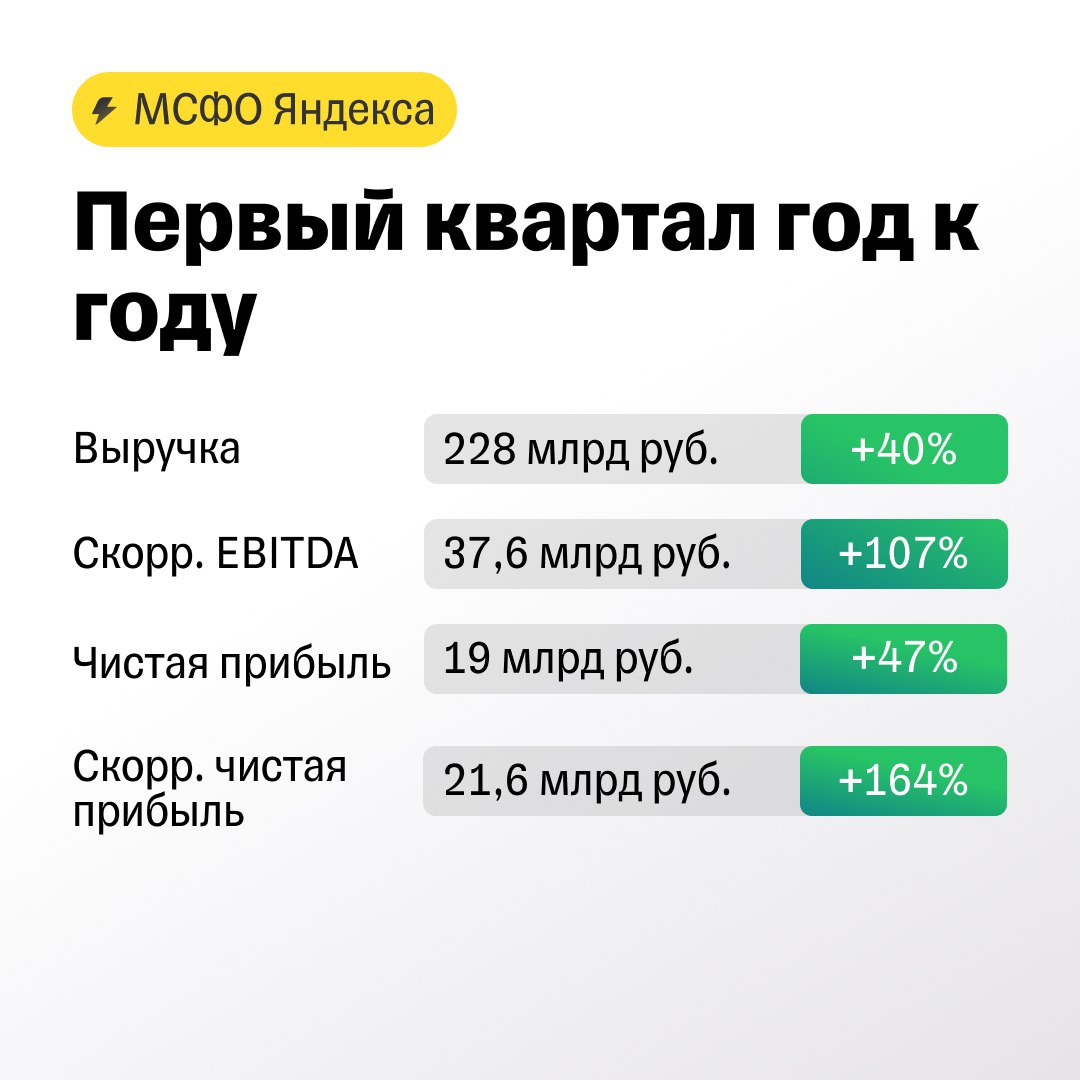

Т-Инвестиции

26 апреля 2024 12:58

Да, это отчет Яндекса

И в нем все хорошо

Яндекс опубликовал сильные финансовые результаты за первый квартал 2024 года: рекламная выручка продолжила уверенно расти, а валовая стоимость заказов такси, каршеринга и проката самокатов выросла на 43%.

Общий объем оборота товаров (GMV) в электронной коммерции вырос слабее, чем у Ozon, — у Яндекса ниже промо-активность, а ключевая задача — это достижение операционной эффективности. Число подписчиков флагманской подписки Яндекс.Плюс выросло до 32,7 млн человек (+48% год к году), а выручка в этом сегменте увеличилась на 54% год к году.

Главную интригу по обмену акций голландской компании на российские бумаги Яндекс пока не раскрыл, однако сообщил о старте торгов под новым тикером YDEX в ближайшие месяцы.

Аналитики Тинькофф Инвестиций считают, что Яндекс продолжит показывать хорошую динамику выручки и рентабельности, так как у IT-гиганта есть еще большой потенциал для роста и развития во всех ключевых сегментах. Однако в ближайшей перспективе основным фактором, определяющим цену акции, будут оставаться новости о реструктуризации и предложении о выкупе/обмене иностранных бумаг.

Мы сохраняем позитивный взгляд на акции Яндекса с таргетом 4 293 рубля за бумагу. Бумаги уже приближаются к цели, поэтому скоро мы обновим наш ориентир цены.

#отчет

Читать полностью…

Т-Инвестиции

26 апреля 2024 12:16

Лента обгоняет конкурентов

Стоит ли покупать акции ретейлера?

Четвертый по выручке ретейлер на российском рынке представил ожидаемо сильные финансовые и операционные результаты по итогам первого квартала 2024 года. Компании удалось заработать 3,5 млрд рублей против убытка в прошлом году.

Лента продолжает демонстрировать агрессивный рост выручки за счет консолидации финансовых результатов продуктовой сети Монетка, которую ретейлер приобрел в четвертом квартале прошлого года. Другой драйвер мощного роста выручки — сопоставимые продажи (без учета открытий новых магазинов) которые опережают результаты лидера рынка X5 Retail Group за аналогичный период. Таких результатов Ленте удалось достичь за счет сегмента супермаркетов, где сопоставимый трафик и чек возросли на 12% и 13% соответственно.

Значительный рост среднего чека, а также сокращение операционных расходов, позволили ретейлеру увеличить рентабельность по EBITDA до 6,4%, что является близким к среднеотраслевому показателю.

На фоне хороших результатов акции LENT выросли более чем на 7% на сегодняшних торгах, а за месяц прибавили около 35%.

Несмотря на сильные операционные и финансовые показатели, мы сохраняем нейтральный взгляд на бумаги Ленты и считаем их локально перекупленными по сравнению с другими ритейлерами.

#отчет

Читать полностью…

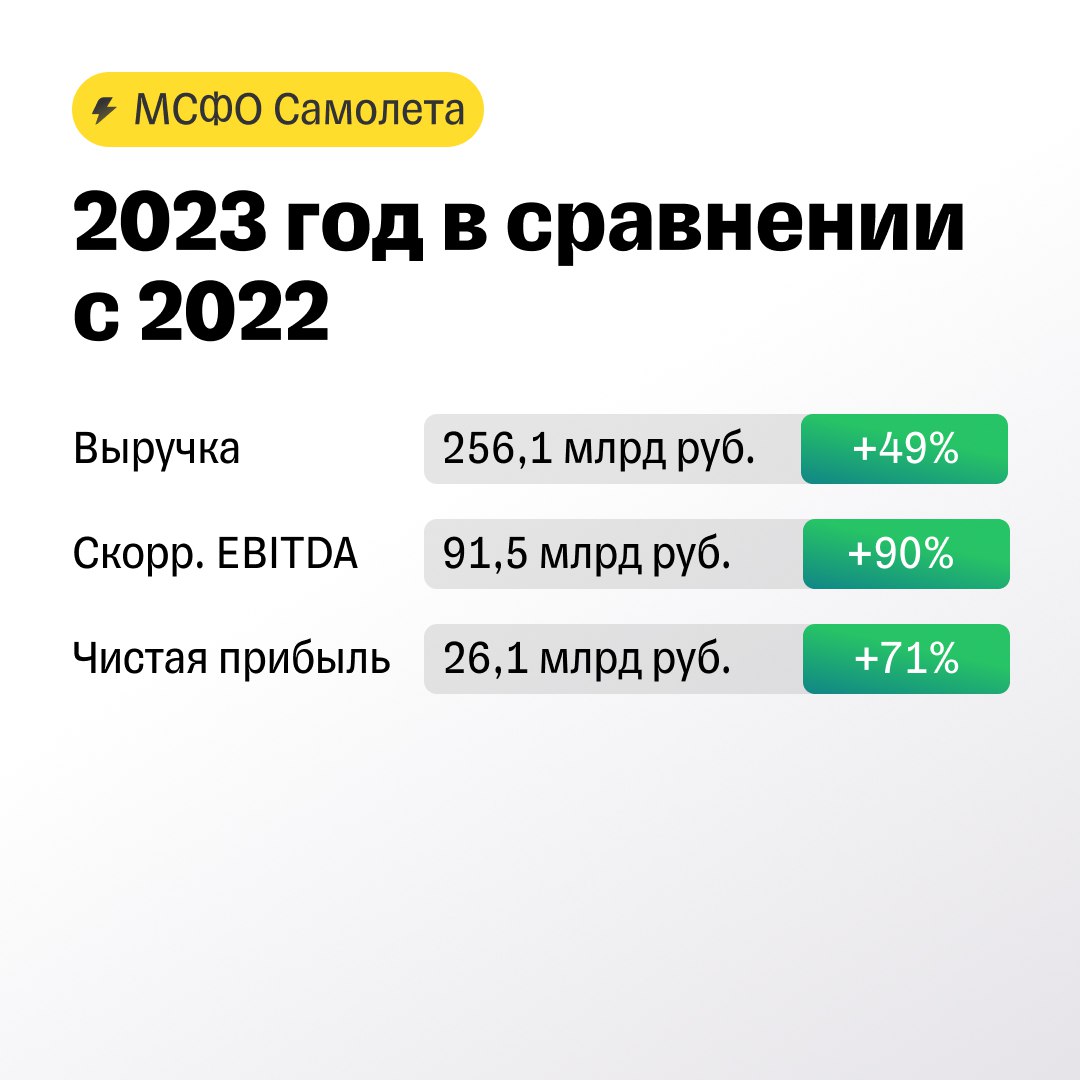

Т-Инвестиции

26 апреля 2024 10:41

✈️ Самолет взлетает на ажиотаже с ужесточением льготной ипотеки

Крупнейший российский девелопер опубликовал ожидаемо сильный финансовый отчет за вторую половину и весь 2023 год.

Во втором полугодии выручка продолжила демонстрировать высокие темпы роста за счет расширения земельного банка Самолета, активного спроса населения в преддверии ужесточения льготной ипотеки, а также приобретении московского девелопера ГК МИЦ. EBITDA продолжает расти на фоне активного роста цен на новостройки, а также эффективного контроля компании за операционными издержками.

Также Самолет опубликовал сильные операционные результаты за первый квартал 2024 года. Несмотря на снижение максимального размера базовой программы льготной ипотеки до 6 млн рублей, компания сохраняет высокие темпы роста продаж благодаря относительно невысокой средней стоимости квартир на рынке недвижимости.

Несмотря на осторожный взгляд на рынок недвижимости в этом году, аналитики Тинькофф Инвестиций положительно оценивают перспективы акций Самолета и на данный момент сохраняют целевую цену в 4 400 рублей за бумагу. После подробного изучения отчета, возможно, вернемся с обновлением таргета по бумагам девелопера.

#отчет

Читать полностью…

Т-Инвестиции

26 апреля 2024 08:41

Российские IT-компании выходят на международные рынки

На что стоит обратить внимание сегодня

Компании

• Сбербанк: публикация финансовых результатов по МСФО за первый квартал 2024 года.

В первом квартале 2023 года банк заработал рекордную прибыль в размере 357,2 млрд рублей. При этом чистые процентные доходы за этот период составили 562,8 млрд рублей, а чистые комиссионные доходы — 171 млрд рублей. По прогнозам экспертов, чистая прибыль банка в первом квартале текущего года выросла до 390 млрд рублей (+9% год к году), а чистые комиссионные доходы и чистые процентные доходы увеличились до 181 млрд рублей (+6%) и 689 (+22%) соответственно.

• Яндекс: публикация финансовых результатов по МСФО за первый квартал 2024 года.

В первом квартале 2023 года выручка компании выросла на 54% год к году, до 163,3 млрд рублей, а чистая прибыль составила 5,8 млрд рублей по сравнению с убытком в 13 млрд рублей годом ранее. По прогнозам экспертов, выручка компании в январе — марте 2024 года выросла до 225,2 млрд рублей (+38%), а чистая прибыль увеличилась до 7,7 млрд рублей (+198%).

• Мать и дитя: операционные результаты за первый квартал 2024 года.

В январе — марте 2023 года выручка компании составила 6,2 млрд рублей, показав околонулевой рост год к году. При этом количество амбулаторных посещений в отчетном периоде увеличилось на 7,8%, циклов ЭКО — на 14,9%, принятых родов — на 9,9%, а количество койко-дней выросло на 1,6%.

• Fix Price: операционные и финансовые результаты за первый квартал 2024 года.

В первом квартале 2023 года компания сообщила о росте выручки до 65,9 млрд рублей (+5,2% год к году) о чистой прибыли в размере 5,9 млрд рублей. Кроме этого, в отчетном периоде было открыто 185 новых магазинов, их общее количество достигло 5 848.

• ВТБ: заседание совета директоров. На повестке вопрос рекомендации дивидендов за 2023 год.

• Сегежа: заседание совета директоров. На повестке вопрос рекомендации дивидендов за 2023 год.

• ЭсЭфАй: заседание совета директоров. На повестке вопрос рекомендации дивидендов за 2023 год.

Фьючерсы (9:30)

Сегодня утром фьючерсы на индекс Мосбиржи (+0,01%) и индекс РТС (-0,03%) торгуются практически без изменений.

Валютный рынок (9:30)

USD/RUB: 92,18 (+0,26%).

EUR/RUB: 98,91 (+0,26%).

CNY/RUB: 12,70 (+0,38%).

Товарно-сырьевой рынок (9:30)

Urals: 77,30 (+0,35%).

Brent: 88,12 (+0,34%).

Золото: 2 338,43 (+0,25%).

Газ: 1,637 (-0,06%).

Что еще

• Российские IT-компании рассматривают возможность выхода на рынки дружественных стран, в том числе Ирана, Индии, стран ЕАЭС, а также государств Африки. По прогнозам экспертов, выручка отечественных IT-компаний за рубежом по итогам 2024 года вырастет примерно на 20%.

• Газпром сообщил о рекордных поставках газа на внутренний рынок по итогам прошедшего осенне-зимнего периода. Рост объема поставок составил примерно 5% год к году. Кроме этого, повышенный спрос на российский газ в последний осенне-зимний период был зафиксирован и со стороны зарубежных потребителей, в частности КНР и Узбекистана, отметили в компании.

#новости

Читать полностью…

Т-Инвестиции

25 апреля 2024 17:50

Начинаем стрим с автором стратегии с доходностью более 200%

Сегодня в 19.00 в гости к главному редактору Тинькофф Инвестиций Николаю Гришину придет супер-инвестор Дмитрий Гизатуллин. В портфеле под управлением Дмитрия активы на сумму более 3 млрд рублей, а его стратегии Анти-мейнстрим Aggressive и Анти-мейнстрим Pro показывают невероятную доходность — +207% за год и 7 месяцев и +85% за 10 месяцев. Поговорим о том, что происходит на рынке и какие активы сейчас стоит покупать.

Подключайтесь и задавайте вопросы, постараемся ответить всем.

Читать полностью…

Т-Инвестиции

25 апреля 2024 13:53

Наступает время для покупки акций!

Новая стратегия Тинькофф Инвестиций

В конце прошлого года аналитики Тинькофф Инвестиций выпустили стратегию на 2024, в которой значительный упор был на инвестиции в облигации (в том числе флоатеры и замещающие бонды российских эмитентов). Условия рынка меняются, и мы адаптировали рекомендации по портфелям под нынешние реалии.

📈 Рынок акций

Во второй половине года ЦБ может начать смягчать условия денежно-кредитной политики. Такие действия регулятора могут стать дополнительным драйвером для роста акций. Советуем инвесторам фокусироваться на бумагах компаний, которые работают на внутреннем рынке, так как считаем, что у экспортеров сейчас мало драйверов для роста. Однако и они могут быть интересны с точки зрения дивидендных выплат за прошлый год.

💰 Долговой рынок

Среди облигаций рекомендуем присмотреться к корпоративным бондам со сроком погашения в ближайшие два года. Замещающие облигации, а также облигации российских эмитентов в юанях, все также выглядят привлекательно на фоне хорошей доходности в валюте.

📍 А что еще?

Аналитики Тинькофф Инвестиций отмечают защитные свойства вложений в золото и продолжают верить в перспективы цен на желтый металл. Кроме того, во второй половине года продолжится бум IPO. Среди новых эмитентов ожидается большое количество представителей IT-индустрии, а также ритейла и финтеха. Будущие размещения могут принести доходность выше, чем акции которые уже торгуются на вторичном рынке, поэтому участие в IPO может значительно улучшить состояние любого портфеля в следующие два года.

Изучайте стратегию и подстраивайте портфели под актуальные рыночные тренды 😉

Полный текст со списком бумаг-фаворитов вы найдете по кнопке 👇

Читать полностью…

Т-Инвестиции

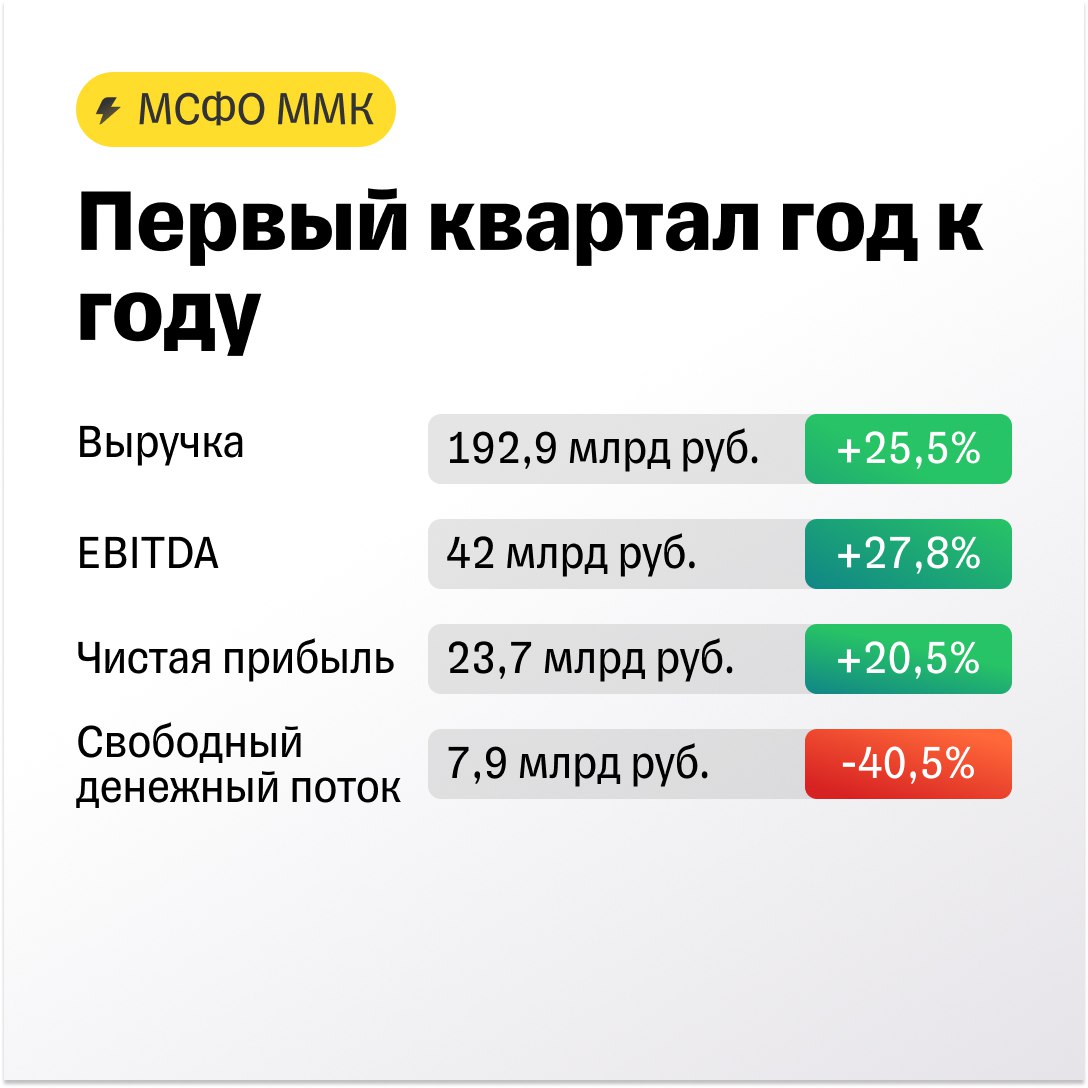

25 апреля 2024 10:49

ММК: цены на металл толкают показатели наверх

Сколько сталевар заплатит акционерам?

Металлургическая компания опубликовала отчет МСФО с итогами первого квартала 2024 года.

Компания показала рост выручки и чистой прибыли на фоне увеличения рублевых цен на стальную продукцию. Из негативных моментов стоит отметить снижение свободного денежного потока ввиду увеличения оборотного капитала и капитальных затрат.

Ожидаем, что совет директоров ММК может дать рекомендацию по дивидендам за 2023 год до конца апреля или в начале мая. По оценкам аналитиков Тинькофф Инвестиций, размер дивиденда на акцию может составить около 3,4 рубля, доходность к текущей цене 6%.

Несмотря на невысокую потенциальную дивдоходность по сравнению с другими сталеварами, сохраняем позитивный взгляд на акции ММК на фоне низкой оценки по мультипликаторам.

#отчет

Читать полностью…

Т-Инвестиции

25 апреля 2024 08:52

Россия в три раза увеличила поставки стальных полуфабрикатов в Китай

На что стоит обратить внимание сегодня

Компании

• Мосбиржа: годовое общее собрание акционеров. На повестке вопрос утверждения дивидендов за 2023 год. Ранее совет директоров компании рекомендовал выплатить дивиденды в размере 17,35 рубля на акцию.

• Novabev Group: годовое общее собрание акционеров. На повестке вопрос утверждения дивидендов за 2023 год. Ранее совет директоров компании рекомендовал выплатить дивиденды в размере 225 рублей на акцию.

• Банк Санкт-Петербург: годовое общее собрание акционеров. На повестке вопрос утверждения дивидендов за 2023 год. Ранее совет директоров компании рекомендовал выплатить дивиденды в размере 23,37 рубля на акцию.

• ВТБ: публикация финансовых результатов по МСФО за первый квартал 2024 года.

В первом квартале 2023 года банк заработал рекордную прибыль в размере 146,7 млрд рублей. При этом чистые процентные доходы за этот период составили 173,2 млрд рублей, а чистые комиссионные доходы — 42 млрд рублей. По прогнозам экспертов, чистая прибыль компании в первом квартале текущего года снизится до 106,4 млрд рублей (-28% год к году), чистые комиссионные доходы сократятся до 164,1 млрд рублей (-7%), а чистые процентные доходы вырастут до 50 млрд рублей (+19%).

• ММК: публикация финансовых результатов по МСФО за первый квартал 2024 года.

Компания ранее не отчитывалась по МСФО по итогам первого квартала 2023 года.

Фьючерсы (9:30)

Сегодня утром фьючерсы на индекс Мосбиржи (+0,08%) растут. Контракты на индекс РТС (-0,14%) снижаются.

Валютный рынок (9:30)

USD/RUB: 92,45 (+0,22%).

EUR/RUB: 99,18 (+0,43%).

CNY/RUB: 12,71 (+0,28%).

Товарно-сырьевой рынок (9:30)

Urals: 76,21 (+0,21%).

Brent: 87,17 (+0,24%).

Золото: 2 319,61 (+0,15%).

Газ: 1,630 (-1,33%).

Что еще

• В первом квартале 2024 года объем поставок стальных полуфабрикатов из России в Китай увеличился в три раза, до 424,6 тысячи тонн. Между тем Азия уже стала одним из основных рынков сбыта для российских производителей слябов (полуфабрикатов из металла), таких как Северсталь и НЛМК. При этом эксперты отмечают, что азиатский рынок менее прибыльный для российских металлургов из-за длинного транспортного плеча и низких цен на их продукцию в Китае.

• Правительство РФ рассматривает возможность отмены экспортной пошлины на уголь уже с 1 мая. По мнению аналитиков, отмена пошлины лишь смягчит, но кардинально не изменит тяжелую ситуацию в отрасли, которая в этом году стоит перед угрозой сокращения добычи. Все из-за продолжающегося снижения цен на уголь, которые уже упали до трехлетнего минимума.

• Евросоюз в настоящее время не планирует конфисковывать активы РФ по примеру США. При этом европейские власти приветствуют решение американского Конгресса об использовании заблокированных средств ЦБ РФ. В Европе пришли к решению использовать только процентные доходы от суверенных российских активов, не трогая сами заблокированные средства.

#новости

Читать полностью…

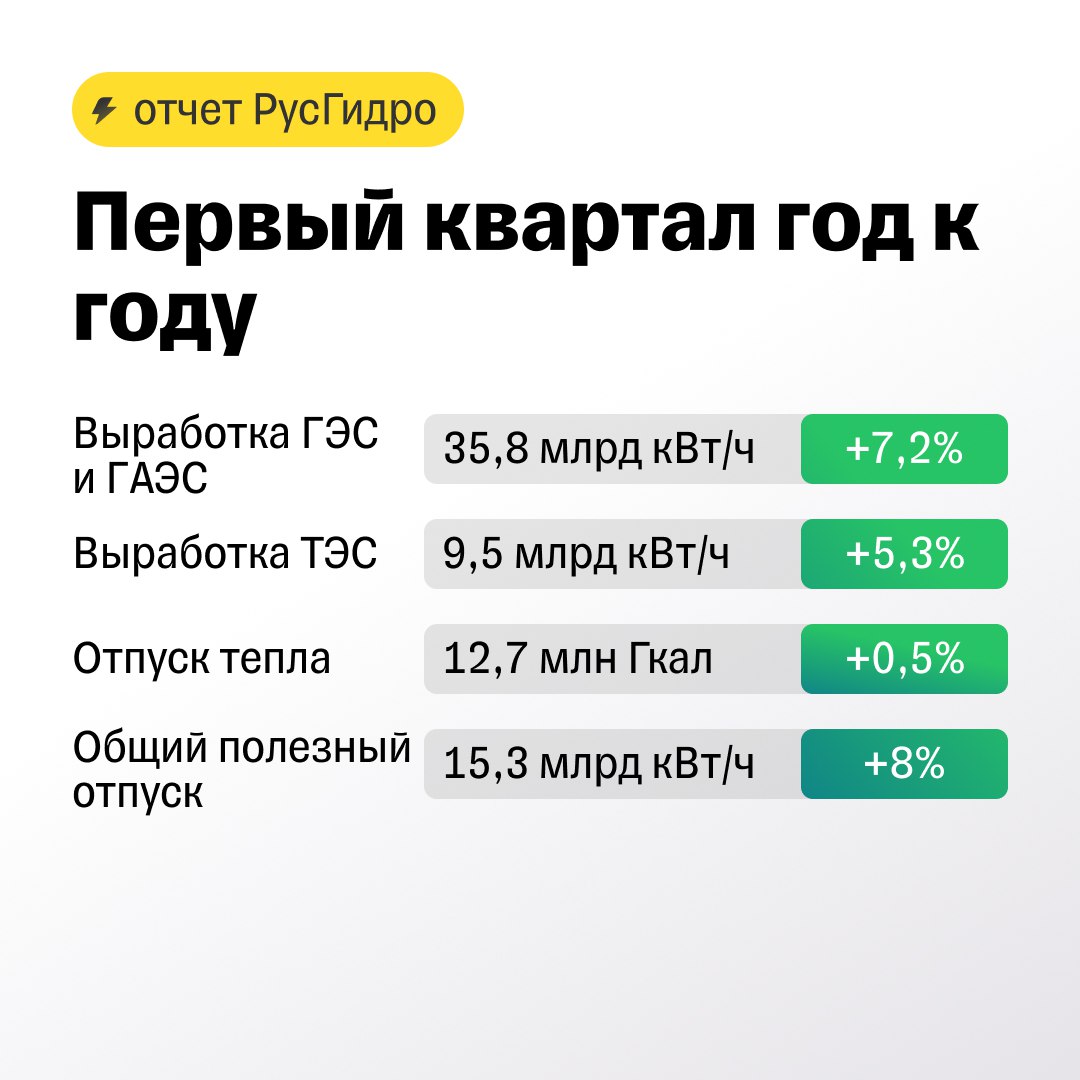

Т-Инвестиции

24 апреля 2024 16:01

РусГидро: показатели растут на прошлогодней малой воде

Энергетическая компания опубликовала умеренно позитивные операционные результаты за первый квартал 2024 года.

Рост выработки электроэнергии обусловлен, в том числе низкой базой, возникшей в связи с аномально низкой водностью в бассейне Енисея в прошлом году, и низким заполнением водохранилища Саяно-Шушенской ГЭС в конце 2022 года. Во втором квартале 2024 года, по прогнозам Гидрометцентра, в основных регионах работы РусГидро приток воды ожидается близким к норме, а на Северном Кавказе может превысить ее на 30%.

Росимущество, один из главных акционеров РусГидро, пока не предоставило совету директоров компании рекомендацию по дивидендам за 2023 год. Годовое собрание назначено на 28 июня.

По мнению аналитиков Тинькофф Инвестиций, обширная инвестиционная программа и рост капитальных затрат будут оказывать давление на дивидендные выплаты в ближайшие годы. Поэтому мы сохраняем нейтральный взгляд на акции компании.

#отчет

Читать полностью…

Т-Инвестиции

24 апреля 2024 09:56

Первая годовая отчетность Южуралзолота с момента IPO

Стоит ли ждать дивиденды?

Золотодобывающая компания опубликовала финансовый отчет МСФО по итогам прошедшего года. ЮГК удалось в 2023 году заработать 0,7 млрд рублей, тогда как в 2022 бизнес работал в минус.

Исходя из дивидендной политики, компания может направить на выплаты акционерам за 2023 год не менее 50% чистой прибыли. С учетом небольшого размера прибыли (маржинальность — 1%) выплата на акцию может составить всего 0,0016 рубля на акцию (доходность — 0,2%). Однако Южуралзолото может сделать корректировку прибыли на неденежные и разовые статьи расходов, что позволит выплатить более высокие дивиденды.

Про актуальные идеи в металлургическом секторе, в том числе об акциях золотодобытчиков, поговорили в подкасте Жадный инвестор с аналитиком Тинькофф Инвестиций Александром Алексеевским. Послушать эфир можно тут.

#отчет

Читать полностью…

Т-Инвестиции

23 апреля 2024 18:18

📊 Как закрылась основная торговая сессия на российском рынке сегодня? Показываем в инфографике 👆

В лидерах роста и падения отмечаем акции и расписки компаний, которые входят в индекс Мосбиржи IMOEX.

Цифра дня

Минэкономразвития повысило свой прогноз по уровню инфляции в 2024 году до 5,1%. Ранее ведомство прогнозировало 4,5%. В министерстве считают, что к целевому темпу роста цен в 4% российская экономика приблизится в 2024 году.

Читать полностью…

627028

627028

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}