Т-Инвестиции

31 мая 2024 18:07

▶️ Как повышение налогов и ставки повлияет на рынок и экономику

В 19.00 стартовал прямой эфир на нашем нашем YouTube-канале «Деньги не спят». Василий Олейник и Ирина Ахмадуллина разберут, как повышение налогов повлияет на рынки и экономику. А также обсудят все самое важное, что происходит с акциями, облигациями и мировой финансовой системой.

Есть вопросы? Задавайте в чате трансляции https://www.youtube.com/live/pY5pVM5q7Uk?si=G9TqVGpCu-k9Vffb

Запись будет доступна после эфира.

Читать полностью…

Т-Инвестиции

31 мая 2024 16:00

Что будет со ставкой?

Подключайтесь к прямому эфиру, он начался в 17.00 мск!

Обсудим важные новости уходящей недели. В фокусе внимания: предстоящее решение ЦБ по ключевой ставке, коррекция на рынке, другие важные новости, а также актуальные инвестидеи.

Сегодня «Итоги недели» наш редактор Максим Ярыгин ya_maksim подводит вместе с топ-авторами инвестсоцсети Пульс, на связи:

• Сергей Баннов — Advaser в Пульсе.

• Евгений Бабаев — gingerred.

Как подключиться?

Через приложение Тинькофф Инвестиции, там нужно зайти через вкладку Пульс в раздел Эфиры. Также можно просто перейти по ссылке https://l.tinkoff.ru/broadcast с помощью телефона. Записи эфиров сохраняются в том же разделе.

Слушайте #эфир Пульса!

Читать полностью…

Т-Инвестиции

31 мая 2024 10:22

Роснефть хорошо заработала в первом квартале

Но и долговая нагрузка растет

Нефтяная компания опубликовала отчет с финансовыми итогами первого квартала 2024 года.

Выручка компании оказалась стабильной, несмотря на небольшое снижение рублевых цен на нефть, а также сокращения объемов переработки из-за необходимого ремонта повреждений от атак беспилотников.

EBITDA компании существенно выросла. Влияние на это оказали сокращение операционных расходов и налоговой нагрузки. Операционные расходы, вероятно, сократились благодаря снижению объемов переработки и закупочной цены нефти. Налоговая нагрузка сократилась, так как каждый месяц квартала компания получала выплаты по демпферу. А, например, в октябре прошлого года демпферные выплаты были нулевыми.

Прибыль выросла почти в два раза благодаря росту EBITDA и отсутствию разового списания активов, которое было отмечено в конце прошлого года. Однако на прибыль все еще оказывают давление высокие процентные расходы. Из-за больших ставок в РФ Роснефть открывает займы в альтернативных валютах. Долговая нагрузка на конец первого квартала 2024 года составила 1,0x против 0,9х в конце 2023 года.

Исходя из дивполитики компании, за первый квартал она заработала для своих акционеров 18,8 рубля на акцию.

Аналитики Тинькофф Инвестиций сохраняют нейтральный взгляд на акции компании. Среди нефтяников выделяем Лукойл.

#отчет

Читать полностью…

Т-Инвестиции

31 мая 2024 08:44

Правительство РФ одобрило предложения Минфина по совершенствованию налоговой политики

На что стоит обратить внимание сегодня

Компании

• Мосбиржа: повторное годовое общее собрание акционеров. На повестке вопрос утверждения рекомендации совета директоров по дивидендам за 2023 год (17,35 рубля на акцию).

• Европлан: годовое общее собрание акционеров. На повестке вопрос утверждения рекомендации совета директоров по дивидендам за 2023 год (25 рублей на акцию).

• Henderson: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за первый квартал 2024 года (30 рублей на акцию).

• ВСМПО-АВИСМА: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2023 год (564 рубля на акцию).

• Интер РАО: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2023 год (0,3259992636 рубля на акцию).

Фьючерсы (9:30)

Сегодня утром фьючерсы на индекс Мосбиржи (+0,28%) и индекс РТС (+0,10%) растут.

Валютный рынок (9:30)

USD/RUB: 90,34 (+0,54%).

EUR/RUB: 97,75 (+0,39%).

CNY/RUB: 12,42 (+0,47%).

Товарно-сырьевой рынок (9:30)

Urals: 70,17 (-1,17%).

Brent: 81,84 (+0,15%).

Золото: 2 343,85 (+0,03%).

Газ: 2,572 (-0,27%).

Что еще

• Правительство РФ на заседании в четверг одобрило внесенный Минфином пакет законопроектов по совершенствованию налоговой системы, который включает три главных блока изменений: введение прогрессивной шкалы по НДФЛ для доходов свыше 2,4 млн рублей, повышение налога на прибыль для компаний с 20 до 25%, а также увеличение для производителей калийных и фосфорных удобрений НДПИ в 2,3 и 2 раза соответственно.

• Норникель увеличил прогноз по дефициту палладия в мире в 2024 году с 400 тысяч до 900 тысяч унций. Пересмотр произошел из-за более низкого, чем ожидалось, мирового вторичного производства. Кроме этого, компания снизила оценку профицита никеля в этом году почти вдвое, до 100 тысяч тонн по сравнению с более чем 190 тысячами в предыдущем прогнозе. Все из-за более низких, чем ранее ожидалось, темпов ввода в эксплуатацию индонезийских проектов по производству чернового ферроникеля.

• ОПЕК+ планирует согласовать на встрече в воскресенье продление ряда предусмотренных ранее сокращений добычи нефти до 2025 года. С конца 2022 года ОПЕК+ уже провела серию сокращений (на 2,2 млн баррелей в сутки) на фоне роста добычи в США и других странах, не являющихся членами картеля, а также ввиду опасений в отношении спроса.

#новости

Читать полностью…

Т-Инвестиции

30 мая 2024 18:17

📊 Как закрылась основная торговая сессия на российском рынке сегодня? Показываем в инфографике 👆

В лидерах роста и падения отмечаем акции и расписки компаний, которые входят в индекс Мосбиржи IMOEX.

Цитата дня

«X5 возобновит выплату дивидендов. Однако произойдет это не раньше, чем в 2025 году», — сообщила в интервью РБК Екатерина Лобачева, президент X5 Group.

Читать полностью…

Т-Инвестиции

30 мая 2024 14:05

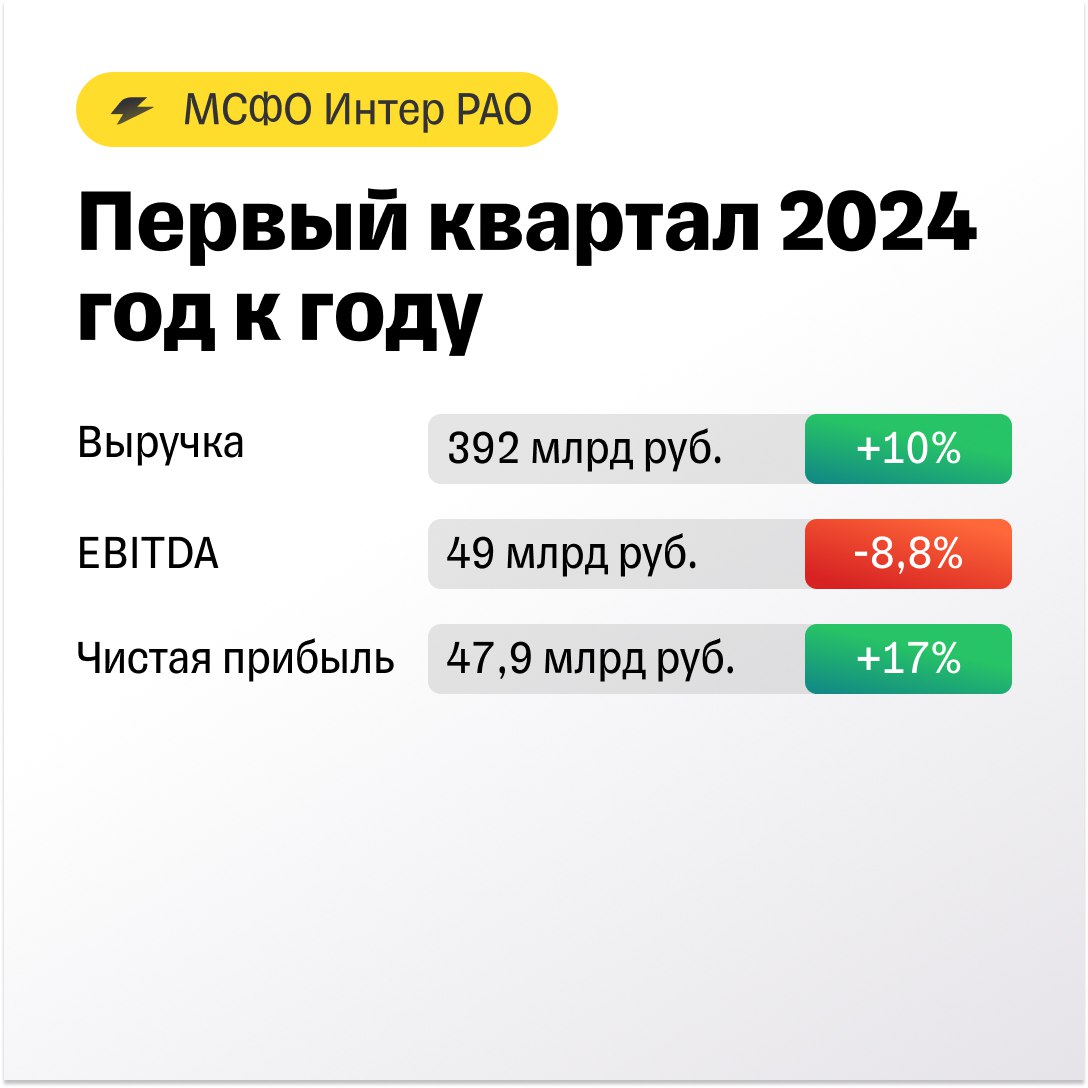

Интер РАО ЕЭС зарабатывает на сбыте и процентных доходах

Энергетическая компания опубликовала отчет МСФО с итогами первого квартала 2024 года.

Выручка Интер РАО возросла во всех сегментах, кроме электрогенерации в РФ. Здесь показатель незначительно снизился (на 0,5%) в связи с окончанием срока договора о предоставлении мощности (ДПМ) на ряде станций и плановым ремонтом на объектах. Большая часть снижения была компенсирована ростом выработки и цен на рынке на сутки вперед (РСВ). Позитивное влияние на сбытовой бизнес, по сообщениям Интер РАО, оказала покупка двух сбытовых компаний у Россетей в начале года.

На снижение EBITDA повлияли рост расходов на топливо, а также возросший объем закупок электроэнергии сбытовыми компаниями для обеспечения возросшего уровня потребления. Чистая прибыль, несмотря на это, показала позитивную динамику в связи с существенным ростом процентных доходов.

Аналитики Тинькофф Инвестиций оценивают результаты Интер РАО как умеренно позитивные, но сохраняют нейтральный взгляд на акции компании. Среди энергетиков выделяем Юнипро.

#отчет

Читать полностью…

Т-Инвестиции

30 мая 2024 12:31

🥃 НоваБев нальет инвесторам дополнительных акций

Производитель алкогольной продукции НоваБев (ex Белуга) 4 июля соберет общее собрание акционеров. Одним из пунктов голосования станет увеличение уставного капитала путем размещения дополнительных акций.

По плану совета директоров компании, уставный капитал увеличится на 11,06 млрд рублей. Из них 2,21 млрд рублей за счет нераспределенной прибыли прошлых лет и 8,85 млрд за счет добавочного капитала. Благодаря этому компания не размоет доли текущих акционеров, несмотря на то, что количество бумаг в свободном обращении вырастет в 8 раз.

Каждый инвестор получит по 7 дополнительных акций на каждую имеющуюся в портфеле. Будущее потенциальное корпоративное действие напоминает сплит: в один день цена одной акции уменьшится в 8 раз и кратно изменится количество бумаг. Увеличение акций в свободном обращении добавит акциям компании ликвидности — их сможет добавить в портфель большее количество инвесторов.

Акции BELU изначально негативно отреагировали на новости, потеряв около 3%. Рынок испугался выпуска дополнительных акций, сочтя их за аналог SPO. Но акции почти сразу отыграли снижение, прибавляя с начала торгов около 3,5%.

#новости

Читать полностью…

Т-Инвестиции

30 мая 2024 09:28

🚢 Совкомфлот выплыл за дивидендами

Совет директоров судоходной компании рекомендовал дивиденды за 2023 год. Размер выплаты — 11,27 рубля на акцию. Дивдоходность — 8,55%.

Голосование акционеров пройдет 30 июня. Купить бумаги, чтобы получить дивиденды, нужно до 18 июля включительно.

#дивиденды

Читать полностью…

Т-Инвестиции

30 мая 2024 08:39

Годовая инфляция в РФ ускорилась до 8,15%

На что стоит обратить внимание сегодня

Компании

• Аэрофлот: публикация финансовых результатов по МСФО за первый квартал 2024 года.

Ранее компания сообщила о росте выручки по РСБУ в январе — марте 2024 года на 57%, до 145,1 млрд рублей. Чистый убыток в отчетном периоде сократился в 4,9 раза, до 6,9 млрд рублей.

• ММК: годовое общее собрание акционеров. На повестке вопрос утверждения рекомендации совета директоров по дивидендам за 2023 год (2,752 рубля на акцию).

• Алроса: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за первый квартал 2024 года (2,02 рубля на акцию).

Фьючерсы (9:30)

Сегодня утром фьючерсы на индекс Мосбиржи (-0,20%) и индекс РТС (-0,33%) снижаются.

Валютный рынок (9:30)

USD/RUB: 89,86 (+0,39%).

EUR/RUB: 97,07 (+0,14%).

CNY/RUB: 12,36 (+0,45%).

Товарно-сырьевой рынок (9:30)

Urals: 70,77 (-0,32%).

Brent: 83,10 (-0,08%).

Золото: 2 329,19 (-0,41%).

Газ: 2,667 (+0,30%).

Что еще

• Инфляция в России ускорилась до 8,15% в годовом выражении. С начала месяца и до 27 мая рост цен в стране составил 0,48%, а с начала года — 2,95%. Между тем Банк России в конце апреля повысил свой прогноз по инфляции в РФ по итогам года с 4—4,5% до 4,3—4,8%. При этом прогноз по средней ключевой ставке в 2024 году также вырос до 15—16% с 13,5—15,5%. Следующее заседание совета директоров ЦБ РФ состоится 7 июня.

• Компания Роснано вновь предупредила о риске банкротства, в случае если ей не предоставят дополнительное финансирование для расчета с кредиторами. Исходя из собственных оценок Роснано, вероятно, потребуются дополнительные средства от акционеров, чтобы обеспечить своевременное и полное выполнение обязательств по долгам. По состоянию на 30 июня 2023 года объем требований кредиторов значительно превышал стоимость активов компании.

• Россия и Китай создадут независимые от Запада механизмы транзакций. Для этого предполагается создание сети региональных банков. Вопрос обсуждался в ходе госвизита российского президента Владимира Путина в КНР.

• Потребление газа в Европе за два года снизилось на 100 млрд куб. м, до уровня 1996 года. Об этом сообщили представители Газпрома, отмечая, что это первый в истории пример искусственного разрушения спроса на природный газ.

#новости

Читать полностью…

Т-Инвестиции

29 мая 2024 17:13

РусГидро: операционные расходы и проценты по кредитам бьют по чистой прибыли

Энергетическая компания опубликовала финансовые результаты за первый квартал 2024 года.

Показатели EBITDA и чистой прибыли РусГидро показали отрицательную динамику из-за роста операционных расходов ввиду возросших цен на топливо. Также на снижение результатов повлияло увеличение процентных расходов из-за высокой ключевой ставки и значительного объема долговых обязательств (краткосрочные займы компании выросли на 34% до 85,6 млрд рублей). При этом долговая нагрузка сохраняется на умеренном уровне. Соотношение чистый долг/EBITDA на конец отчетного периода — 2,6х.

Аналитики Тинькофф Инвестиций сохраняют нейтральный взгляд на акции РусГидро. В энергетическом секторе выделяем Юнипро.

#отчет

Читать полностью…

Т-Инвестиции

29 мая 2024 13:48

Как скажется на рынке инициатива Минфина по повышению налогов?

Мнение главного экономиста Тинькофф Инвестиций Софьи Донец и руководителя аналитического отдела Кирилла Комарова

Новости по налоговым инициативам в целом совпали с ожиданиями. Правительство планирует получить от повышения налогов 2,6 трлн рублей (+8% к доходам бюджета). Основная дополнительная нагрузка ляжет на компании (+1,6 трлн рублей), а также на россиян с высокими доходами (по оценке Минфина — 3% населения).

📍 Что меняется?

• Увеличение НДФЛ в рамках прогрессивной шкалы: ставка остается на уровне 13% с доходов до 2,4 млн рублей в год, повышается до 22% с доходов свыше 50 млн рублей в год и до 15—20% в интервале между этими доходными планками. Важно, что ставка на доходы от процентов и дивидендов не превысит 15%, а для большинства останется зафиксирована на 13% (до 2,4 млн рублей в год).

• Повышение налога на прибыль организаций с 20% до 25% распространяется на все сектора. Эффект может быть сглажен налоговыми вычетами. Эта мера приходит на смену разовому налогу на сверхприбыль.

• Модификация рентных налогов для экспортоориентированных отраслей: повышение ставок НДПИ для производителей минеральных удобрений и добытчиков железной руды. Повышение ставки ориентировано на выравнивание условий налогообложения по сырьевым секторам и фактически замещает временную курсовую экспортную пошлину, введенную в 2023 году.

Остальные меры включают донастройку использования режима «упрощенки», изменение отдельных акцизов. Масштаб этих мер достаточно небольшой.

📍 Как потенциальные изменения повлияют на рынок акций?

Никто не любит повышения налогов, поэтому некоторое давление на фондовый рынок кажется неизбежным. С точки зрения влияния на фундаментальные оценки компаний рост налогов означает снижение будущих дивидендов, причем в случае налога на прибыль, скорее всего, на постоянной основе. Однако, на наш взгляд, не стоит бить тревогу.

Во-первых, повышение налогов оказывает не такой большой эффект на оценки компаний. В большинстве случаев он легко перекрывается потенциалом роста бумаг на фоне увеличения выручки и развития бизнеса, а также движением мультипликаторов в сторону исторических норм. Многие российские акции, несмотря на восстановительный рост цен, остаются консервативно оценены рынком.

Во-вторых, компании и инвесторы в России в целом уже привыкли к постоянно растущей налоговой нагрузке. Эти риски учитываются в оценках компаний, и фактически цены уже включают некоторую премию за неопределенность, которая может частично поглощать и эффект анонсированного изменения налогов.

В-третьих, о планах повысить налоговую нагрузку стало известно еще несколько месяцев назад, поэтому эти ожидания уже заложены в цены активов.

По нашим расчетам, российские компании теряют 3—8% справедливой капитализации из-за роста налога на прибыль. В среднем по отраслям:

• нефтегаз — 4—6%;

• потребсектор — 4—6%;

• IT и медиа (компании, которые не подпадают под льготы) — 3—6%;

• металлурги — 5—8%;

• банки — 3—6%.

📍 Влияние на облигации — потенциально позитивно

Повышение налогов, пожалуй, самый сбалансированный способ закрыть формирующуюся с 2022 года потребность бюджета в дополнительных средствах. Особенно учитывая, что активно задействованный в последние годы резерв финансирования из Фонда национального благосостояния в большой степени исчерпан.

Если новые налоговые меры и окажут влияние на инфляцию, то небольшое и краткосрочное (НДС не затронут). На среднесрочном горизонте их эффект является дезинфляционным благодаря сокращению свободных доходов в экономике и спроса. Это снижает и давление на процентные ставки, тем более что Минфин сможет не наращивать размещение ОФЗ.

Поэтому мы видели сегодня позитивную реакцию индекса гособлигаций. Анонсированные меры снижают инфляционные риски, а значит, и риски долгого периода высоких процентных ставок, приближая момент начала смягчения ДКП. Это плюс для цен на государственные облигации.

Читать полностью…

Т-Инвестиции

29 мая 2024 09:12

IVA Technologies: лидер российского рынка ВКС выходит на биржу

Один из ведущих отечественных разработчиков продуктов в сфере корпоративных коммуникаций проведет IPO на Мосбирже. Индикативный ценовой диапазон IPO установлен на уровне 280—300 рублей за одну обыкновенную акцию, что соответствует оценке компании в размере 28—30 млрд рублей.

Мы проанализировали компанию и посчитали ее возможную справедливую стоимость перед IPO.

❓Почему это IPO может быть интересно

➕ Крупный рынок с большим потенциалом. Компания работает на отечественном рынке корпоративных коммуникаций, который может расти в среднем на 15% в год в ближайшие пять лет (по данным J'son & Partners). Драйверы роста рынка — ускоряющаяся цифровизация бизнеса и популярность удаленного и гибридного форматов работы. Более того, на фоне активного перехода бизнеса на отечественные решения продажи российских разработчиков будет расти в два раза быстрее (в среднем на 33% в год), а их доля на рынке к 2028 году может достигнуть 90% и более (с 45% в 2023-м).

➕ Ведущий игрок, который предлагает готовый экосистемный продукт. По итогам 2023 года IVA занимает 7% на рынке корпоративных коммуникаций, а в ключевом для себя сегменте видео-конференц-связи (ВКС) является безусловным лидером с долей 24%. В будущем компания планирует не только сохранить лидерство в данном сегменте, но и занять существенную долю в других сегментах, таких как корпоративная телефония, мессенджеры и почтовые решения. Для этого компания развивает диверсифицированный портфель продуктов, которые в совокупности образуют целую экосистему, готовую к внедрению в IT-инфраструктуру компаний-заказчиков. Ряд продуктов IVA разработаны на базе ИИ, что делает ее решения уникальными в своей отрасли. Добавим, что компания также обеспечивает высокое качество своих решений. Ее продукты созданы без использования открытого исходного кода (в отличие от основных конкурентов) на базе собственного технического решения IVA Media Processor, что обеспечивает высочайшую безопасность и конфиденциальность данных клиентов. Сейчас продуктами компании пользуются уже более 500 заказчиков.

➕ Высокий рост и впечатляющая маржинальность создают дивидендный потенциал. В 2021—2023 гг. выручка IVA росла в среднем на 110% в год. Мы прогнозируем, что в ближайшие годы темпы роста могут нормализоваться, но все еще оставаться двузначными: +66% г/г в 2024-м и в среднем +51% в год на горизонте 2024—2027 гг. Что касается рентабельности, то маржа по EBITDA и чистой прибыли достигла 80% и 72% соответственно по итогам 2023 года. Это выше, чем у большинства российских IT-компаний. По итогам текущего года уровни рентабельности ожидаются также на высоком уровне: 68% по EBITDA и 60% по чистой прибыли.

Такие сильные финансовые результаты позволяют компании регулярно выплачивать дивиденды. Дивидендная политика предполагает выплаты не менее 25% скорр. чистой прибыли не реже 1 раза в год в зависимости от уровня долговой нагрузки — на текущий момент она отсутствует (чистый долг/EBITDA по итогам 2023-го составил -0,02х).

❓Какова может быть справедливая стоимость компании

Мы провели сравнительный анализ мультипликаторов публичных IT-компаний, а также использовали метод дисконтирования денежных потоков. Опираясь на базовые сценарии двух методов, наша оценка справедливой стоимости акционерного капитала IVA Technologies находится в диапазоне 33—37 млрд рублей.

📍Ознакомиться с нашим подробным анализом компании и расчетами ее справедливой стоимости можно, прочитав обзор.

#размещение #ipo

Читать полностью…

Т-Инвестиции

28 мая 2024 18:18

📊 Как закрылась основная торговая сессия на российском рынке сегодня? Показываем в инфографике 👆

В лидерах роста и падения отмечаем акции и расписки компаний, которые входят в индекс Мосбиржи IMOEX.

Цитата дня

«Если текущие темпы роста цен и инфляционные ожидания не возобновят снижение, то для восстановления ценовой стабильности может потребоваться дополнительное ужесточение ДКУ [денежно-кредитных условий]» — написали аналитики ЦБ в обзоре «О чем говорят тренды».

Следующее заседание Банка России по ключевой ставке назначено на 7 июня

Читать полностью…

Т-Инвестиции

28 мая 2024 16:18

Совет директоров ФосАгро дал собственную рекомендацию по дивидендам

Ранее компания предложила акционерам проголосовать за размер выплаты самостоятельно на общем собрании (ГОСА) 30 июня, выбрав один из четырех вариантов.

Сегодня совет директоров рекомендовал суммарную выплату 309 рублей на бумагу за 2023 год и первый квартал 2024-го. Такой размер дивиденда дает доходность 4,9%.

Итоговый размер дивидендов станет известен после ГОСА. Дата, на которую акции должны быть в портфеле, чтобы иметь право получить дивиденды — 10 июля включительно.

#дивиденды

Читать полностью…

Т-Инвестиции

28 мая 2024 11:35

10 000 000 ₽ для тех, кто инвестирует в стратегии автоследования

Автоследование — это сервис Тинькофф Инвестиций, который позволяет подключить свой счет к стратегии опытного инвестора. Все его сделки будут автоматически повторяться. Лучшие стратегии принесли подписчикам больше 200% за два года.

Как участвовать

1. Подключите стратегию автоследования.

2. Пополните счет на минимальную сумму, а лучше — рекомендованную, чтобы точнее повторять сделки автора.

3. Если вы уже используете автоследование, то просто пополните счет стратегии.

4. Получайте билет за каждые вложенные 10 000 ₽. Чем больше билетов, тем выше шанс выиграть денежный приз.

Итоги подведем 29 июля в прямом эфире. Подарков будет много:

— 5 призов по 1 000 000 ₽

— 20 призов по 100 000 ₽

— 300 призов по 10 000 ₽

Условия акции

#автоследование

Читать полностью…

Т-Инвестиции

31 мая 2024 16:56

О чем говорят инвесторы: EUTR, GAZP, TCSG, ROSN, NLMK

Подводим итоги недели традиционным дайджестом самых обсуждаемых активов в нашей социальной сети для инвесторов Пульс.

Если вы еще не с нами в Пульсе, рекомендуем присоединиться 😉

📍EUTR — 3598 упоминаний

Совет директоров компании ЕвроТранс, владеющей сетью АЗС Трасса, рекомендовал выплатить дивиденды за 2023 год и первый квартал 2024-го. Годовая выплата составит 16,72 рубля, а квартальная 2,5 рубля на акцию. Дивидендная доходность — около 7% и 1% соответственно. Новость позитивная, но за неделю бумаги EUTR потеряли почти 20%. По всей видимости, отчасти такая реакция связана с падающим рынком, а отчасти с волатильностью EUTR. Не устаем напоминать: инвестиции в волатильные активы сопряжены с высоким риском.

📍GAZP — 3340 упоминаний

После рекомендации совета директоров Газпрома отказаться от выплаты дивидендов по итогам 2023 года акции компании продолжают ставить антирекорды. На минувшей неделе бумаги газового монополиста подешевели до уровней 2017 года. Оптимистично настроенные пользователи Пульса ждут разворота и обсуждают, когда стоит покупать акции GAZP на долгосрок. А пессимистам наверняка понравится шутка на злобу дня: «На какую сумму нужно купить акций Газпрома, чтобы через год они стоили миллион? — Кажется, полутора миллионов будет достаточно».

📍TCSG — 1347 упоминаний

На минувшей неделе стало известно, что ТКС Холдинг приобретет Росбанк за 1,05 его капитала. Покупка банка пройдет по цене 129,4 рубля за акцию. Холдинг планирует закрыть сделку до конца третьего квартала 2024 года. Новость о деталях сделки вызвала рост бумаг TCSG на 3%, однако к концу недели они скорректировались вместе с рынком.

📍ROSN — 798 упоминаний

Роснефть на этой неделе отчиталась по итогам первого квартала 2024 года и объявила рекомендации по выплате дивидендов за минувший год. Обе новости позитивные: у компании растет выручка и чистая прибыль и она планирует заплатить акционерам по 29,01 рубля на акцию. Однако рынок отнесся к ним весьма сдержанно: бумаги ROSN за неделю подешевели на несколько процентов.

📍NLMK — 798 упоминаний

Бумаги металлургической компании НЛМК за неделю подешевели на 20%. Такое стремительное снижение котировок связано с дивидендной отсечкой. Напомним, НЛМК выплатит акционерам дивиденды по итогам 2023 года в размере 25,43 рубля на бумагу.

Читать полностью…

Т-Инвестиции

31 мая 2024 13:50

Как перестать терять деньги на рынке и начать зарабатывать

Разрабатываем стратегию инвестирования 4 июня в 19.00

Кто спикер:

Виктория Капмар — KapmarVV в Пульсе, автор стратегии «Стабильное будущее».

• Виктория из простой военной семьи — к 28 годам она приобрела 5 квартир и живёт в центре Сочи.

• Профессиональный экономист и квалифицированный инвестор.

• Инвестирует с 2014 года и управляет активами более 17 млн руб.

• Руководитель финансового департамента в финтех-компании.

О чем поговорим:

• Более 70% новичков теряют свой первый депозит на фондовом рынке, еще около 20% не получают прибыли и в конце концов уходят с рынка. И только у оставшихся 10% получается вести прибыльную торговлю. Как попасть в 10% успешных инвесторов.

• Грамотная стратегия — это 90% от успеха на бирже. Всегда нужен план, по которому инвестор торгует на рынке в зависимости от целей, необходимого времени и своих личных особенностей.

• Что такое стратегия. Как стратегия нейтрализуют неизбежную эмоциональную составляющую торгов.

• Какие бывают виды и типы стратегий.

• Как составить свою стратегию и что нужно для этого знать

• Как правильно подобрать активы, чтобы соблюсти баланс.

• 10 практических советов, которые будут оберегать вас от потери денег на бирже.

Подключайтесь, будет интересно, постараемся ответить на все вопросы.

Читать полностью…

Т-Инвестиции

31 мая 2024 09:31

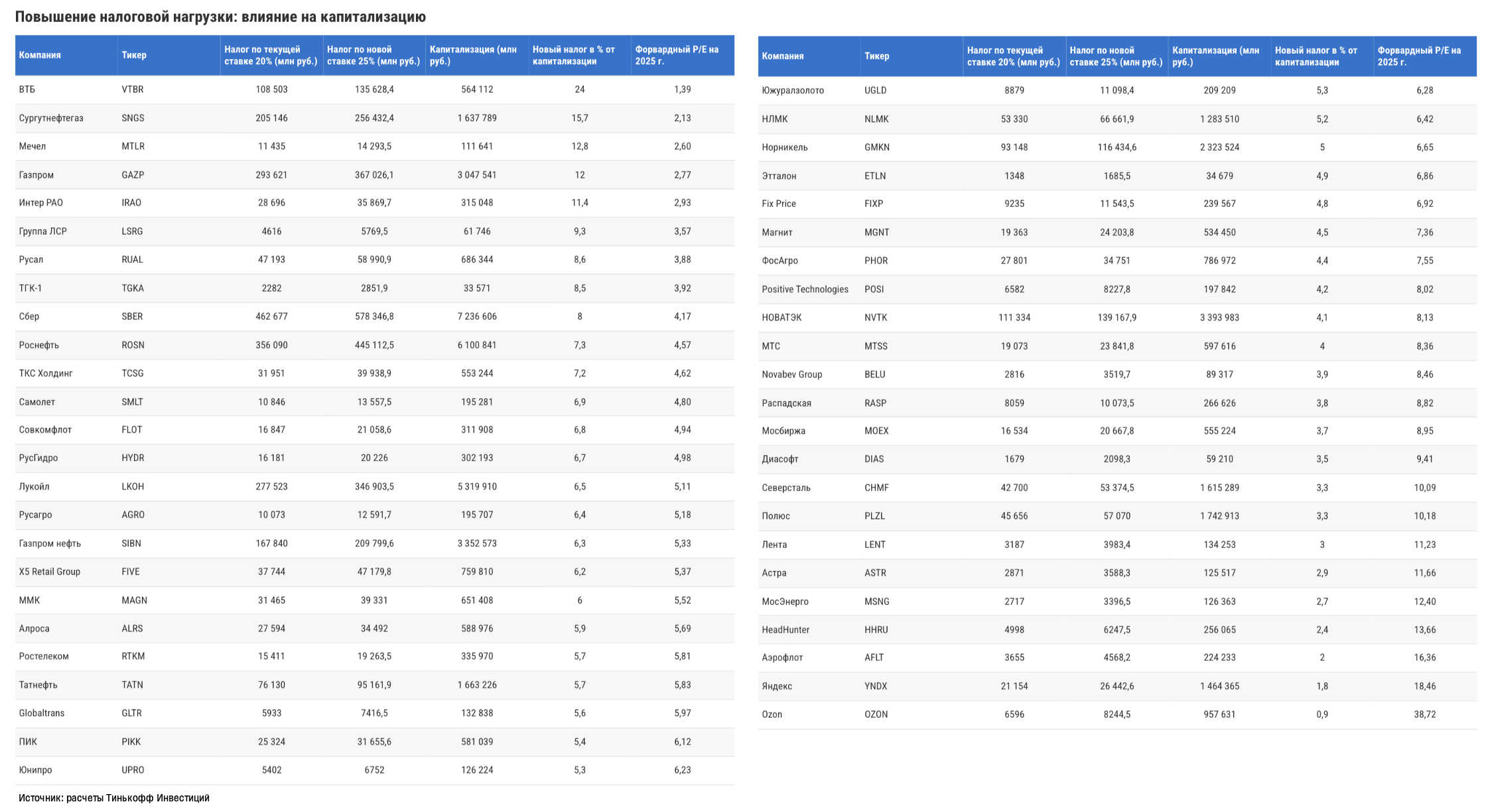

Повышение налогов: кто заплатит больше?

На этой неделе правительство РФ представило первые конкретные цифры по предстоящей налоговой реформе. Мы проанализировали их и подсчитали, для каких акций повышение налога на прибыль до 25% станет наиболее болезненным. Для этого мы:

1️⃣ собрали прогнозы по прибыли публичных компаний на 2025 год;

2️⃣ рассчитали, насколько им придется увеличить налоговые отчисления с учетом новой ставки;

3️⃣ сопоставили это с текущей капитализацией, чтобы оценить масштаб изменений.

Под наибольшим ударом могут оказаться бумаги ВТБ — банку придется заплатить налогов в размере 24% от его капитализации. Также более 10% у Сургутнефтегаза, Мечела, Газпрома и Интер РАО.

Меньше всего давления испытают бумаги технологических компаний, таких как Яндекс и Ozon (менее 2% от капитализации).

📍Данные по ключевым компаниям собрали в таблицу (во вложении и по ссылке).

Отметим, что, чем выше форвардные мультипликаторы P/E публичных компаний, тем ниже рост фискальной нагрузки для них.

❓Почему так

В таких отраслях, как банки, энергетика, электроэнергетика, мультипликаторы в среднем ниже, чем на рынке в целом. Поэтому давление на прибыль от повышения налоговой нагрузки у них более значимый. А вот в IT-секторе влияние сильно меньше из-за доминирования компаний роста, которые торгуются больше на ожиданиях высокой прибыли в будущем, чем на прибыли ближайшего года. К тому же у некоторых IT-игроков, таких как Ozon, уровень прибыли и вовсе пока около нуля.

#россия

Читать полностью…

Т-Инвестиции

30 мая 2024 19:58

🆕 «Ситуация, от которой проигрывают все»

Новые санкции и их последствия для нефтегазового сектора и экономики

Встречайте новый выпуск Private Talks World из Германии. Ведущая Юлия Кульматицкая записала интервью с Александром Либманом — доктором экономических наук и профессором Свободного университета Берлина, который изучает проблемы глобализации и международной экономической политики. Александр также преподавал в Мюнхенском университете и Франкфуртской школе финансов и менеджмента.

В этом видео обсудили:

— почему российская экономика растет, несмотря на все санкции;

— что будет с доходами газовых компаний, таких как НОВАТЭК;

— насколько сильно Европа зависит от Росатома и российских ресурсов;

— какой риск представляет БРИКС для стран G7;

— нужна ли блоку своя валюта;

— могут ли США заставить Китай перестать торговать с Россией и что будет с замороженными активами.

Смотрите выпуск, делитесь своими впечатлениями в комментариях и не забывайте подписываться на канал — у нас в планах еще много интересного.

Читать полностью…

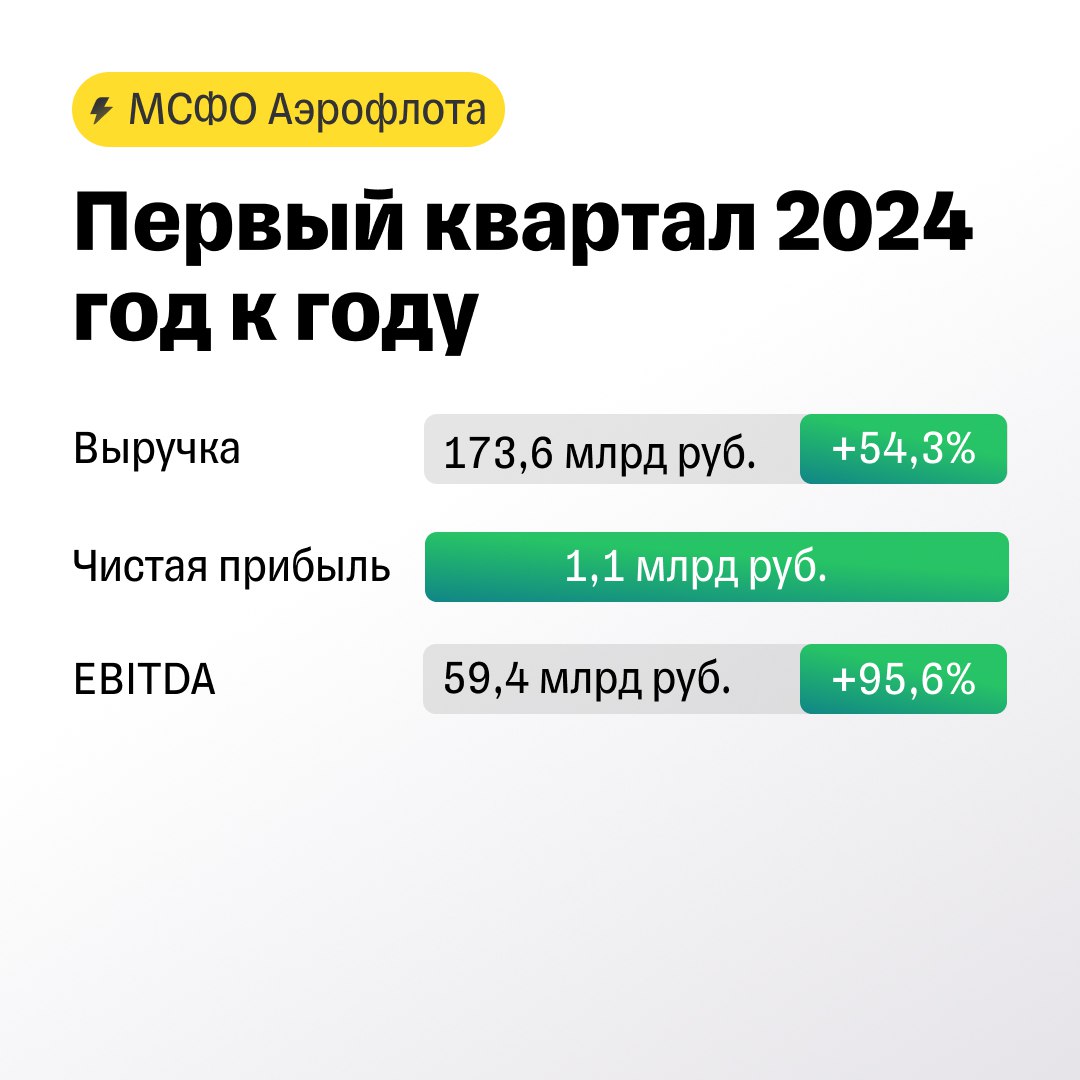

Т-Инвестиции

30 мая 2024 15:23

✈️Аэрофлот: показатели растут вслед за ценами на авиабилеты

Но есть нюанс с ФАС

Крупнейший отечественный авиаперевозчик представил ожидаемо сильные финансовые результаты по итогам первого квартала 2024 года.

Как и ожидали аналитики Тинькофф Инвестиций, Аэрофлот получил чистую прибыль по МСФО за отчетный период, против убытка 46,5 млрд рублей в прошлом году.

Выручка выросла в полтора раза на фоне роста пассажирооборота на 31% и увеличения цен на авиабилеты. EBITDA Аэрофлота выросла почти в 2 раза, несмотря на рост расходов на авиационное топливо, а также увеличение затрат на техническое обслуживание воздушных судов.

Несмотря на сильный финансовый отчет, мы сохраняем нейтральный взгляд на акции Аэрофлота, так как сохраняется неопределенность по срокам поставок российских самолетов и результатам обсуждения роста цен на авиабилеты с ФАС.

#отчет

Читать полностью…

Т-Инвестиции

30 мая 2024 13:22

Транснефть показывает хорошие результаты за первый квартал

Сколько компания заплатит акционерам за прошлый год?

Финансовые результаты Транснефти за первый квартал 2024 года оказались выше ожиданий аналитиков Тинькофф Инвестиций.

Выручка выросла квартал к кварталу на 5,1% на фоне ежегодной индексации тарифов за прокачку нефти. EBITDA показала более сильную динамику (+29% квартал к кварталу) в том числе в результате снижения операционных расходов — компания восстанавливается после сезонно высокого уровня административных трат в конце года.

В ближайшее время Транснефть должна объявить рекомендацию по выплате дивидендов за 2023 год. При сохранении коэффициента выплат на уровне 50% от скорректированной чистой прибыли размер дивидендов может составить порядка 181 рублей на акцию (дивдоходность — 11%).

Аналитики Тинькофф Инвестиций сохраняют нейтральный взгляд на префы Транснефти. Зарегулированность отрасли и снижение объемов добычи в совокупности с западными ограничениями на экспорт негативно влияют на возможность ускоренного роста в ближайшие 12 месяцев.

#отчет

Читать полностью…

Т-Инвестиции

30 мая 2024 10:20

Первичное размещение акций IVA Technologies

Обсуждаем бизнес и IPO компании с топ-менеджерами в прямом эфире

Один из ведущих разработчиков на рынке бизнес-коммуникаций IVA Technologies выходит на биржу. Поучаствовать в первичном размещении акций можно до 3 июня 13:00 мск. Уже 4 июня акции будут торговаться на Московской бирже под тикером IVAT.

Диапазон цены акций после размещения: 280-300 рублей за бумагу. Это соответствует оценке рыночной капитализации в 28-30 млрд рублей. Аналитики Тинькофф Инвестиций считают, что справедливая стоимость акционерного капитала компании выше и находится в диапазоне 33—37 млрд рублей. Изучить их оценку бизнеса IVA Technologies можно в обзоре.

Кроме того, сегодня в 11:30 мск Ирина Ахмадуллина, ведущая шоу «Деньги не спят» в прямом эфире познакомит потенциальных инвесторов с новым эмитентом. Обсудим финансовые показатели компании, параметры IPO и планы по развитию бизнеса.

В гостях:

• Станислав Иодковский — генеральный директор IVA;

• Иван Шкабарня — исполнительный директор компании;

• Евгений Терентьев — советник генерального директора и член совета директоров.

Все гости уже в студии, стартуем через 10 минут. Подключайтесь, задавайте вопросы в чате и принимайте решение об участии в IPO 😉

#ipo

Читать полностью…

Т-Инвестиции

30 мая 2024 09:05

ПАО ТМК проводит SPO

Ведущий поставщик стальных труб и сопутствующих сервисов для различных секторов экономики объявляет о начале SPO — вторичного публичного предложения обыкновенных акций.

Каковы параметры сделки?

В рамках SPO акционер, МК ООО «ТМК СТИЛ ХОЛДИНГ» (владеет 89,1% акциями ТМК) предложит пакет обыкновенных акций ТМК в размере около 2% от общего количества акций компании. Ожидается, что размещение акций позволит укрепить позиции ТМК на публичном рынке капитала за счет:

• притока новых инвесторов в структуру акционеров;

• дальнейшего увеличения доли акций в свободном обращении (free-float);

• роста ликвидности акций компании.

После завершения SPO ТМК проведет дополнительную эмиссию акций через закрытую подписку. Привлеченные денежные средства от SPO за вычетом расходов на организацию этой сделки компания направит на снижение долговой нагрузки и иные общекорпоративные цели.

Цена в рамках SPO будет установлена после формирования книги заявок. В процессе формирования книги заявок ценовые индикации будут уточнены. Итоговая цена одной акции в рамках SPO будет установлена не позднее 4 июня.

Ожидается, что акции будут зачислены на счета инвесторов, принявших участие в SPO, 4 июня.

Коротко о компании

В 2023 году ТМК завершила процесс адаптации к изменившимся условиям операционной среды и продемонстрировала сильные финансовые результаты: объем продаж достиг 4,2 млн тонн труб, а выручка — 544,2 млрд руб. Несмотря на заметный рост цен на материалы во втором полугодии 2023-го, компании удалось достичь рекордной маржинальности по скорр. показателю EBITDA в размере 23,9%. При этом долговая нагрузка (чистый долг/скорр. EBITDA) завершила год на комфортном уровне 1,9x.

Подать заявку на участие в этом SPO можно в приложении Тинькофф Инвестиций.

Читать полностью…

Т-Инвестиции

29 мая 2024 18:19

📊 Как закрылась основная торговая сессия на российском рынке сегодня? Показываем в инфографике 👆

В лидерах роста и падения отмечаем акции и расписки компаний, которые входят в индекс Мосбиржи IMOEX.

Цифра дня

1,05 капитала обойдется Росбанк ТКС Холдингу. Покупка компании пройдет по цене 129,4 рубля за акцию. Холдинг планирует закрыть сделку до конца третьего квартала 2024 года.

Читать полностью…

Т-Инвестиции

29 мая 2024 16:05

Диасофт объявляет квартальные дивиденды

Совет директоров IT-компании рекомендовал выплатить дивиденды по результатам первого квартала 2024 года. Размер выплаты — 28,6 рубля на акцию. Доходность — 0,5%.

Акционеры должны будут одобрить выплату на собрании 28 июня. Купить акции, чтобы получить дивиденды, нужно до 8 июля включительно.

#дивиденды

Читать полностью…

Т-Инвестиции

29 мая 2024 11:23

💼 Можно ли обогнать рынок с помощью цифрового портфельного управляющего?

Да! Делимся статистикой в акциях за 7 месяцев

С помощью сервиса Портфельное инвестирование вы можете зарабатывать на бирже, прикладывая при этом минимум усилий. Достаточно один раз настроить стратегию, а дальше цифровой управляющий будет совершать сделки за вас.

В настройках счета вы выбираете коллекции бумаг, из которых будет состоять ваш портфель. Например, актуальные подборки для портфеля акций такие:

• Выбор Тинькофф;

• Дивидендные акции;

• Компании роста;

• Крупнейшие компании РФ.

📈 Сколько прибыли дают коллекции?

Мы сравнили результаты с индексом Московской биржи полной доходности. Этот бенчмарк отображает изменение стоимости российских акций с учетом дивидендов. И вот, что получилось 👇

📌 Дивидендные акции

В нее входят компании с большими дивидендами на горизонте года. Также в коллекции есть бумаги компаний, ожидания будущих выплат от которых могут стать сильным драйвером роста. Доходность этой коллекции за семь месяцев составила 13,96%. Это лучше, чем у индекса на 6,4 п.п..

📌 Компании роста

В эту коллекцию входят акции компаний, у которых в среднем быстрее других растет выручка за последние три года. Доходность этих бумаг составила 15,49%, превысив бенчмарк почти на 8 п.п..

📌 Крупнейшие компании

Сюда входят бумаги самых крупных российских компаний, капитализация которых выше 500 млрд рублей. Бумаги из этой коллекции показали доходность в 20,78%, против 7,56% у индекса полной доходности Московской биржи.

📌 Выбор Тинькофф

Здесь собрали акции, которые рекомендуют покупать наши аналитики. Портфель из таких бумаг за семь месяцев принес 21,63% доходности, обогнав индекс на более чем 14%.

*Доходность коллекций и индекса рассчитали за период с 23.10.2023 по 24.05.2024.

Подключить Портфельное инвестирование можно в приложении Тинькофф Инвестиции в разделе «Главная», выбрав «Открыть новый счет или продукт» → «Портфельное инвестирование» → «Открыть счет».

#портфельноеинвестирование

Читать полностью…

Т-Инвестиции

29 мая 2024 08:39

Минфин внес предложения о новой налоговой политике в России

На что стоит обратить внимание сегодня

Компании

• Русгидро: публикация финансовых результатов по МСФО за первый квартал 2024 года.

В январе — марте прошлого года компания заработала 27,3 млрд рублей чистой прибыли по МСФО, что на 38,1% больше, чем годом ранее. Выручка в отчетном периоде увеличилась на 20,9% год к году, до 156,8 млрд рублей.

• Совкомфлот: заседание совета директоров. На повестке вопрос выплаты дивидендов за 2023 год.

• Полюс: заседание совета директоров. На повестке вопрос выплаты дивидендов за 2023 год.

• Транснефть: заседание совета директоров. На повестке вопрос выплаты дивидендов за 2023 год.

• МФК Займер: годовое общее собрание акционеров. На повестке вопрос утверждения рекомендации совета директоров по дивидендам за первый квартал 2024 года (4,58 рубля на акцию).

Фьючерсы (9:30)

Сегодня утром фьючерсы на индекс Мосбиржи (+0,26%) растут. Контракты на индекс РТС (-0,27%) снижаются.

Валютный рынок (9:30)

USD/RUB: 89,08 (+0,56%).

EUR/RUB: 96,65 (+0,22%).

CNY/RUB: 12,24 (+0,44%).

Товарно-сырьевой рынок (9:30)

Urals: 71,85 (-0,21%).

Brent: 84,09 (-0,10%).

Золото: 2 353,40 (-0,33%).

Газ: 2,591 (+0,08%).

Что еще

• Минфин РФ предложил изменения в Налоговый кодекс. Поправки касаются базовых видов налогов: НДФЛ, налога на прибыль компаний, налога на добычу полезных ископаемых (НДПИ) и ряда других. Так, например, предлагается ввести прогрессивную шкалу по НДФЛ для доходов свыше 2,4 млн рублей, налог на прибыль для компаний повысить с 20 до 25%, а для производителей калийных и фосфорных удобрений увеличить НДПИ в 2,3 и 2 раза соответственно. Деньги от повышения налогов планируется направить на социально-экономическое развитие страны, на улучшение инфраструктуры, на финансирование мер поддержки бизнеса, а также на развитие наукоемких отраслей и сферы высоких технологий. Минфин РФ ожидает 2,6 трлн рублей дополнительных поступлений в 2025 году от налоговых изменений.

• НЛМК может продать свои американские активы компании Cleveland-Cliffs за $500 млн. Сложности с поставкой российских слябов по рыночной цене из-за высоких пошлин снизили интерес НЛМК к американскому рынку. В 2018 году США ввели пошлины на стальную продукцию из России в размере 25%, в 2022-м увеличили их до 35%, а в 2023-м — до 70%. В результате импорт слябов из РФ в 2023 году сократился до нуля. Другие российские металлурги также покидают американский рынок: Северсталь продала два завода еще в 2014 году, ТМК ушла с рынка США в 2020-м, а Evraz с 2022 года ищет покупателей на свои предприятия в Америке.

• Германия и Чехия обратились к Еврокомиссии с предложением поэтапного отказа ЕС от российского газа, в том числе сжиженного природного (СПГ), а также нефти и ядерного топлива. По мнению авторов обращения, это необходимо сделать для энергетического суверенитета и безопасности Европы. В настоящее время, несмотря на политическую конфронтацию между Россией и ЕС, Европа продолжает покупать российскую нефть по трубопроводу, газ (трубопроводный и СПГ), а также российское ядерное топливо.

#новости

Читать полностью…

Т-Инвестиции

28 мая 2024 17:34

Мать и дитя добрались в Россию

MD Medical, владеющая сетью частных клиник Мать и дитя, сообщила о завершении регистрации компании на острове Октябрьский Калининградской области. Теперь компания имеет российскую прописку.

Торги акциями на Московской бирже пока не возобновляются. Компания отмечает, что это произойдет после автоматической конвертации расписок в акции. Этот процесс может занять до 15 рабочих дней.

#новости

Читать полностью…

Т-Инвестиции

28 мая 2024 13:59

Последняя возможность поучаствовать в розыгрыше 50 000 000 рублей!

До окончания турнира с призовым фондом 50 000 000 рублей остается меньше недели 🕙 Подробнее про турнир можно почитать здесь. Но к нему, а также к поединкам один на один еще можно присоединиться!

Напомним, что поединки — это способ испытать свои силы в быстрой торговле на бирже. Любой участник турнира может посоревноваться один на один в коротких игровых сессиях PvP прямо в приложении Тинькофф Инвестиции! 💪

Как это работает:

• приложение подбирает вам противника;

• далее вы выбираете наиболее перспективные активы, предложенные списком, — на выбор бумаги дается одна минута;

• на арене PvP выигрывает тот, кто покажет больший доход за сессию;

• участники попадают в общий рейтинг парных соревнований.

На текущий момент в поединках приняло участие более 10 000 игроков, которые провели около 30 000 игр. А на победу как в поединках, так и в турнире пока претендует gargomon! 🔥

После 31 мая самые удачливые дуэлянты получат призы:

• 1 000 000 рублей за первое место;

• 300 000 рублей за второе;

• 200 000 рублей за третье;

• по 100 000 рублей за места с четвертого по десятое.

Присоединяйтесь! Сделать это можно здесь (доступно в приложении Тинькофф Инвестиции начиная с версии 6.21).

Читать полностью…

Т-Инвестиции

28 мая 2024 10:42

ФосАгро отчитывается о снижении чистой прибыли

По дивидендам акционеры должны будут решить сами

Вчера вечером производитель удобрений опубликовал операционные и финансовые результаты по итогам первого квартала 2024 года.

Снижение EBITDA и чистой прибыли ФосАгро в отчетном периоде обусловлено ростом себестоимости, в частности из-за увеличения расходов на оплату труда и действия экспортных пошлин.

Совет директоров ФосАгро предложил акционерам самим выбрать размер дивиденда за первый квартал 2024 года, проголосовав за один из вариантов:

• 165 рублей на акцию;

• 234 рубля на акцию;

• 309 рублей на акцию;

• воздержаться или проголосовать против каждого из вариантов.

Годовое общее собрание акционеров, на котором будет рассмотрен вопрос дивидендов, пройдет 30 июня 2024 года в заочной форме.

Аналитики Тинькофф Инвестиций нейтрально смотрят на акции ФосАгро, поскольку бумаги не выглядят дешево по мультипликаторам.

#отчет

Читать полностью…

627028

627028

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}