Ленивый инвестор

17 мая 2024 10:22

День Х для льготной ипотеки все ближе. А что потом?

⛔️ В Минфине подтвердили закрытие программы льготной ипотеки под 8% с 1 июля. Т.о. ЦБ победил в давнем споре с Минстроем, заручившись поддержкой Минфина. Цели у союзников разные. ЦБ хочет подстраховаться от проблемных кредитов в банках и заодно сдуть пузырь на рынке недвижимости. Минфин - сэкономить триллионы рублей на субсидиях. Но результат один: массовая льготная ипотека - всё.

👉 Решение более чем ожидаемое. Подобные программы в принципе нелогичны для нормального рынка, это признак его неэффективности. В России государство решило поддержать застройщиков в условиях пандемии в 2020 г. Сегодня аргументов продолжать поддержку почти не осталось.

❓ Что еще остается на рынке?

✔️ Семейная ипотека под 6% - продлевается до 2030 г. Подпрограмма - “Молодая семья” от 5.4%.

✔️ IT-ипотека под 5% - действует до 31.12.24.

✔️ Военная ипотека - размер накопительного взноса в 2024 г. - 363 447 руб.

✔️ Сельская ипотека - от 0.1% до 3%, зависит от региона.

✔️ Дальневосточная и Арктическая ипотека под 2%.

❓ Чего стоит ждать в базовом сценарии?

✅ 1 июля не станет “Днем Х”, от которого резко начнется отсчет падения цен. Рынок очень инерционен, выдач по одобренным заявкам и запаса накопленного “жирка” у застройщиков хватит, чтобы поддержать текущую конъюнктуру как минимум в ближайшие месяцы. ЦБ уже признал, что народ продолжает брать кредиты как не в себя, и при высокой ставке. Пока бюджетная накачка экономики продолжается, найдутся те, кого и 20% остановят.

✅ Рынок тем не менее будет постепенно охлаждаться. Одно дело, когда пузырь надувается при действующей льготной программе “для всех”, другое - когда без неё.

❓ Что меняется для инвестора, оценивающего перспективы недвижимости?

🏠 Всегда остается актуальным жилье для улучшения качества собственной жизни. Но условия для входа с инвестиционными целями, очевидно, будут уже другими. Риски получить объект, который на вторичном рынке потеряет в стоимости и ликвидности, возрастают. Мы не говорим сейчас о тех, кто специализируется на недвижимости, на высоком экспертном уровне.

Делать глобальные выводы пока рано, ситуация зависит от факторов, которые на сегодняшний день в тумане:

🔹 Как долго ЦБ продержит высокую ставку;

🔹 Сможет ли строительное лобби взять реванш и “отбить” часть льготных программ;

🔹 Перспективы курса рубля - реальную стоимость недвижимости я рекомендую параллельно оценивать в валюте.

🔎 Так что наблюдаем за инфляцией, риторикой ЦБ и Минфина, и главное - трезво оцениваем риски!

#ипотека #программа #льготы #прогнозы

Читать полностью…

Ленивый инвестор

15 мая 2024 09:13

Цифровой рубль: веская причина ускорить его внедрение

🇨🇳 Импорт товаров из Китая в марте упал на 15,7% г/г, в апреле - еще на 13%, до $8,3 млрд. Это стало причиной текущего укрепления рубля - меньше спрос на валюту от импортеров. Для экономики в целом - не айс, ведь без китайских компонентов она мало что сможет производить.

📉 Негативный тренд по импорту обозначился после турне “железной леди” Джанет Йеллен и Блинкена в Поднебесную. Звучали прямые угрозы отключить китайские банки от долларовой системы за связи с РФ.

🌐 Финансовая система Китая на самом деле плотно интегрирована в глобальную. Поэтому российские платежи часто обрабатываются не в небоскребах Шанхая, а в деревенских банках приграничных провинций, которым на санкции фиолетово - у них нет корсчетов в США.

Какие в итоге есть решения по оплате товаров?

✔️ CIPS - китайский аналог SWIFT. К нему подключились российские банки, но там все транзакции - исключительно в юанях. Для выхода на глобальный рынок сам Китай все равно вынужден использовать “на последнем клике” тот же SWIFT (а он прозрачен для Госдепа).

✔️ Крипта. Звучит логично, но обслуживать $200 млрд годового торгового оборота через криптокошельки - нереально. Разве что единичные сделки, которые нежелательно “светить”.

✔️ Бартер - привет, 90-е! Уже вовсю используется, особенно с Индией. Но развивать в 21 веке меновую торговлю - такое себе решение.

✔️ Цифровой рубль - самая очевидная защита от санкций. Китай в этом далеко продвинулся, у нас тестирование на живых клиентах идет с августа 2023 г. ЦБ говорит, что платформа готовится к запуску, законнектить её с цифровым юанем - дело техники.

👉 Итак, похоже, главным драйвером внедрения цифрового рубля станет не столько желание контролировать наши доходы и расходы (это никуда не денется), сколько горячие потребности внешней торговли.

📱 Регулятор обещает массово внедрять цифровой рубль с 2025 года, так что в обозримой перспективе увидим его как опцию в своих банковских приложениях. Пока использование добровольное, дальше заглядывать пока не берусь.

#рубль #цифра #торговля

Читать полностью…

Ленивый инвестор

14 мая 2024 09:45

ЦБ раскрыл карты, рынок переваривает новый расклад

📉 Индекс ОФЗ (RGBI) упал до минимума с марта 2022 г. Напомню (а тем, кто пришел на рынок недавно, - сообщу), что в марте 2022-го на рынке царила сначала паника, потом уныние, торги на Мосбирже были остановлены. Сейчас картинка куда веселее, но рынок госдолга с этим почему-то не согласен.

📋 Одним из поводов для распродаж в ОФЗ стала публикация "ястребиного" протокола (минуток) заседания ЦБ от 26 апреля, в котором не просматривается перспектив снижения ключевой ставки ранее 2025 г. Обсуждался вариант с повышением ставки до 17%, и вероятность такого сценария названа “значимой”. Будущее понижение ставки в любом случае будет медленным и очень осторожным.

🛒 Официальная инфляция уверенно приближается к 8% годовых. ЦБ говорит, что ее снижение потребует более высокой реальной ставки (разницы между инфляцией и ключевой). На этом фоне сбережения растут, вклады населения оцениваются в 47 трлн рублей, а фонды ликвидности занимают весь пьедестал по популярности на Мосбирже.

💸 Если в акции перетечет хотя бы пара триллионов, это даст рынку хороший пинок. Но россияне привыкли сравнивать ставки с дивидендной доходностью (ДД). В качестве бенчмарка обычно смотрят на дивидендные фишки - Сбер, Лукойл, МТС: в среднем это 11%, при коротких депозитах до 16%.

❓ Сможет ли рынок акций вообще расти после таких откровений от ЦБ? Ванговать не буду, но вот мои соображения.

1️⃣ В условиях замкнутой “песочницы”, какой стал наш финансовый рынок, приток денег в акции все равно будет, хоть и не такой, как при снижении ставки.

2️⃣ Лобовое сравнение ДД с фиксированной доходностью - не корректно. Долгосрочный инвестор должен рассчитывать на рост стоимости самой акции.

3️⃣ Идея зафиксировать доходность в длинных облигациях на большую долю капитала, сейчас выглядит преждевременной. Но это зависит от вашей стратегии и собственных прогнозов по ставке. Как мы видим, ЦБ свои прогнозы с легкостью меняет.

#ставка #акции #прогнозы

Читать полностью…

Ленивый инвестор

13 мая 2024 14:04

Зачем в портфеле облигации?

💼 Акции российских компаний - самая весомая часть моего портфеля, так сложилось исторически за более чем 12 лет инвестирования. Есть мнение, подкрепленное статистикой на отрезке в 15-20 лет, что именно акции, с учетом дивидендов и налогов, позволяют обогнать инфляцию и получить среднегодовую доходность в 15-20% (если брать ликвидные дивидендные бумаги).

📊 Очевидно, что портфель, составленный из надежных бондов, такой доходности дать не сможет. Тем не менее я не отказываюсь от облигаций. Частый вопрос - зачем понижать общую доходность портфеля, если можно держать долгосрочно акции крупнейших эмитентов?

✅ Предназначение облигаций - не доходность, я не пытаюсь с их помощью заработать. Их главная функция - снижение волатильности портфеля. Любая экономика рано или поздно погружается в кризис, а в случае с рос. фондой, это еще и геополитические риски. В такие периоды акции попадают в зону турбулентности, включая голубые фишки - достаточно посмотреть на график непотопляемого Сбера. Облигации по своей природе менее волатильны.

✅ Облигации - важный компонент ребалансировки. Когда акции на пике после бычьего роста, есть смысл зафиксировать часть прибыли и купить менее рисковых активов. Когда рынок станет медвежьим (или не дай бог рухнет), мы поблагодарим себя за это решение, т.к. весь портфель меньше проседает.

✅ ОФЗ и корпоративные бонды с высоким рейтингом дают больше гарантий выплаты купона, чем дивидендные бумаги. Даже у акций компаний-гигантов, в т.ч. с госучастием, уровень риска выше, чем у их же долга.

✅ Чем больше в портфеле акций, тем выше ваш риск-профиль. Консервативному инвестору с низкой терпимостью к риску, и вообще к стрессу, такая стратегия не подойдет.

✅ Структура портфеля должна учитывать возраст: чем вы старше, тем больше должна становиться доля облигаций. Причем ОФЗ и только самых надежных корпоратов. В 20-30 лет нормально держать 80-90% в акциях. В 55-60 лет доля консервативных инструментов, включая облигации, может быть доведена до 80%, а у кого-то и до 100%. И дело не столько в заботе о нервной системе, сколько в вероятной необходимости выйти из активов, когда они не на пике стоимости.

✅ Наконец, заработать все же можно: зафиксировав высокую доходность и купив тело бумаги с дисконтом перед циклом снижения ключевой ставки.

🎓 И немного философии ленивого инвестирования. Фондовый рынок в принципе не стоит воспринимать как инструмент заработка и создания капитала (это скорее о профессиональных трейдерах). Стратегическая цель - сохранение и преумножение, с ориентиром на умеренную доходность не ниже уровня, который вы сочтете для себя приемлемым и безопасным.

#акции #облигации #портфель

Читать полностью…

Ленивый инвестор

12 мая 2024 08:55

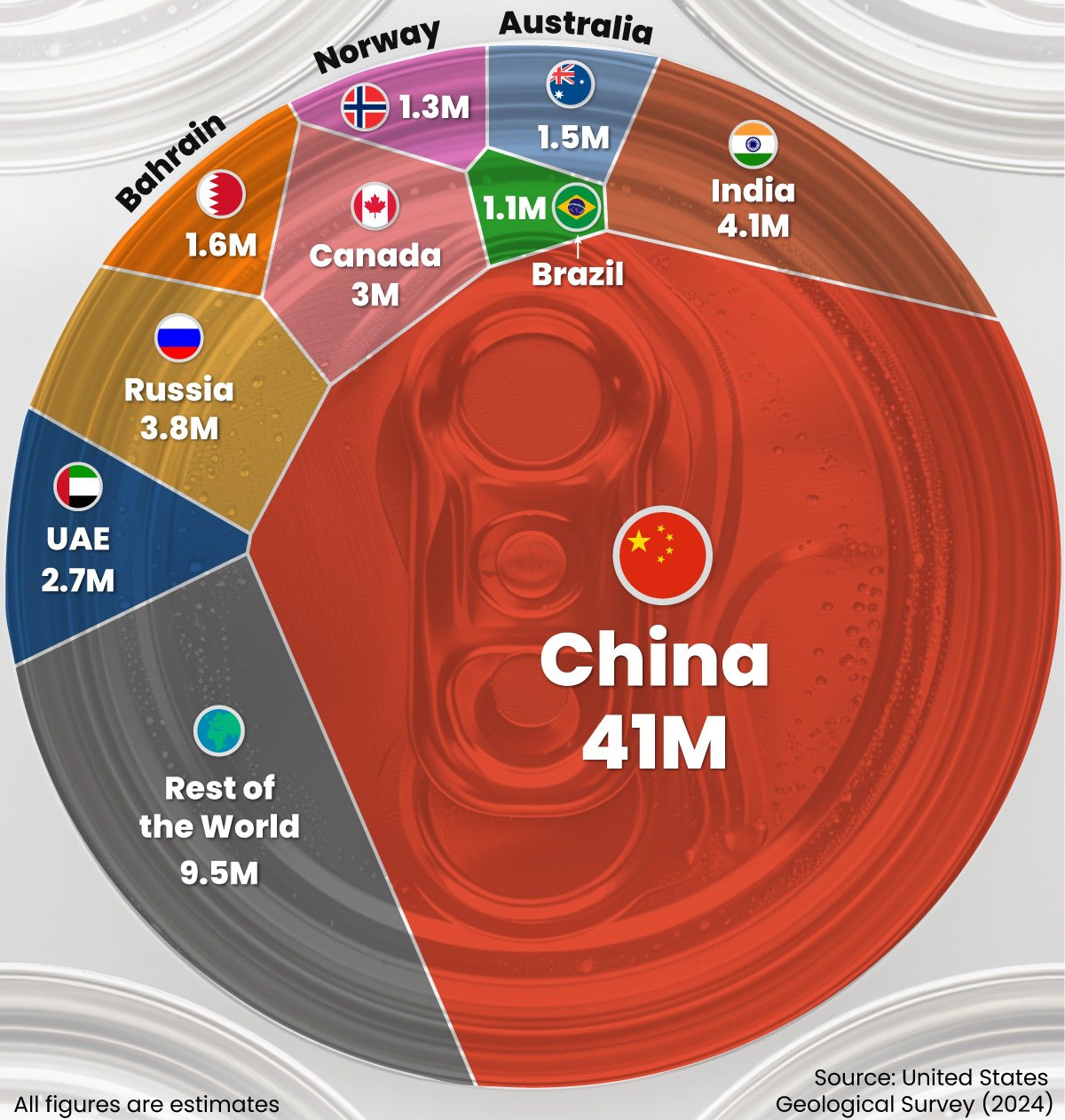

Впечатляющая диаграмма по рынку алюминия

🇨🇳 Доля Китая заполняет собой почти 60% круга, остальные - жмутся по краям. Отрыв от ближайшего конкурента - Индии - в 10 раз! И удивляться тут нечему: например, половина всей стали тоже выплавляется в Поднебесной.

🏭 Мы знаем, что Китай - глобальная фабрика, на которой делают почти всё, что нас окружает. А из алюминия производится масса всяких нужных вещей: от фольги и консервных банок до строительных конструкций и автомобилей.

🌐 Открыл для себя любопытный факт: алюминий - самый распространенный металл в мире, составляющий в виде бокситов более 8% земной коры. Проблем с его производством у человечества не будет еще долго, было бы дешевое электричество.

👉 Кстати, оно есть у Русала. Но есть и проблема: бокситы, после потери украинского завода, приходится возить из того же Китая - гораздо дороже, на грани рентабельности. Кстати, и поставки теперь тоже идут в первую очередь туда же, поскольку западные биржи металла для нас закрыты. Да, Китай еще и импортирует алюминий!

#инвестиции #алюминий #RUAL

Читать полностью…

Ленивый инвестор

11 мая 2024 07:59

Итоги недели: торги в лайтовом праздничном режиме

🇷🇺 Ликвидность торгов на минимальных уровнях: институциональные инвесторы работают между праздниками в полсилы, даже когда биржа открыта. Тем не менее на рынке есть жизнь и попытки роста (индекс +0.4% за неделю). Хотя расти дальше будет трудно при 16-й ключевой ставке: слишком много привлекательных инструментов с фиксированной доходностью.

💰 Поддержка идет от дивидендного фактора, сезон только начинается. Его оборотная сторона - отсечки, на этой неделе рынку "помог" просесть Лукойл (вес в индексе более 15%).

💲 Рубль к доллару тем временем крепко держится за уровень 91-92. Одна из причин такой стойкости - дивиденды экспортеров, продающих валюту под выплаты. Как и большинство аналитиков, я жду во 2-м полугодии постепенной девальвации в район 95-100, под влиянием факторов:

▫️ импорт восстановит просевшие объёмы (из-за проблем с оплатой) - рекордные госрасходы будут его стимулировать;

▫️ на экспорт будут давить новые санкции, в т.ч. против СПГ и банков в третьих странах;

▫️ слишком крепкий рубль плохо сочетается с интересами бюджета;

▫️ сезонный летний спрос на валюту.

🏆 Топ событий недели

🔸Путин потребовал обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г. и до 75% ВВП к 2036 г.

🔸Акционеры ТКС Холдинга утвердили допэмиссию для покупки акций Росбанка.

🔸 Ozon вместе с Wildberries вошел в топ-10 мировых маркетплейсов.

🔸Акции М-Видео упали на 10% после сообщения о планах провести допэмиссию.

🔸Глава Транснефти пообещал дивы выше прошлогодних, платить их 2 раза в год, и что “все будут довольны”.

🔸В Госдуме рассказали, как можно прикупить себе несколько лет стажа по цене 50 798 рублей за 1 год.

💥 Всем тепла и хороших выходных!

#неделя #рынки #итоги

Читать полностью…

Ленивый инвестор

09 мая 2024 10:06

Всех с Днем великой Победы!

🔆 День светлый и объединяющий миллионы людей, и не одно поколение! Но обычные праздничные поздравления сегодня прозвучали бы не к месту. Предлагаю вспомнить о тех, кто заплатил за наше будущее высокой ценой, в т.ч. собственной жизнью.

📕 Мысль о том, что человечество уже сталкивалось с ужасными событиями, заставляет подумать о будущем, в т.ч. в контексте наших долгосрочных инвестиций. Финансовые кризисы были и еще будут, и каждый раз они будут сметать фигуры с шахматной доски, ставя в тупик вчерашних гуру. Но это - не беда, ведь кризис и обвал рынка для многих из нас - это еще и возможность подобрать “хорошие активы по хорошей цене”.

⚡️ А что если мир ждет настоящий катаклизм, подобный мировой войне? В такие времена закрываются биржи, некоторые компаний могут просто не выжить, а гособлигации становятся бесполезной бумагой (или записью на сервере). Долгосрочный инвестор просто обязан знать историю, а она преподает нам урок: в этом мире нет ничего такого такого, что никогда не может случиться.

💨 К сожалению, мы с вами не можем сказать, что нет никаких туч на горизонте. Успокаивает то, что мир со времен Второй мировой войны сильно изменился: цена фатальной ошибки многократно выросла. В частности, я верю, что “ядерная” риторика так и останется только риторикой, что тормоза не подведут.

🎓 Для нас вывод в том, что стоит иногда соизмерять свои амбиции по кратному приумножению капитала, с вероятностью наступления времен, когда главная задача - капитал сберечь. При этом я не перестаю верить в лучшее будущее, в т.ч. потому, что достаточно извлечено уроков в прошлом.

💥 Всех с большим Праздником и хороших майских выходных!

Читать полностью…

Ленивый инвестор

07 мая 2024 10:14

IPO, SPO, FPO - похожи только на слух

👨🏫 Разберемся в разнице между видами размещения акций. IPO разбирать не будем - даже новички, особенно в этом активном сезоне, в курсе, с чем это едят.

📌 SPO (Secondary Public Offering) – вторичное размещение на бирже акций публичной компании. Это уже существующие бумаги, принадлежащие текущим мажоритарным акционерам - чаще собственникам или фондам, реже - государству (приватизация). Общее количество акций не меняется, размытия капитала не происходит. Недавний пример - SPO “Астры” в апреле, где целью было заявлено попадание в индекс Мосбиржи.

👉 SPO - это в большинстве случаев хорошо для миноритариев: увеличивает free float, а значит будет больше инвесторов и сделок. Тем самым повышается ликвидность торгов и снижается их волатильность.

Но цели у мажоритария могут быть разными:

✔️ Получить дешевую ликвидность для развития бизнеса (в т.ч. для поглощений) - долгосрочно хорошо для акций;

✔️ Зафиксировать прибыль через продажу на бирже - у рынка возникают подозрения, что собственник не верит в дальнейший рост акций.

🤦♂️ Часть инвесторов путает SPO с допэмиссией, поэтому бумаги на новости часто падают, но потом могут отрасти.

📌 FPO (Follow-on Public Offering) - эмиссия новых акций (в народе - “допка”). Механизм напоминает инфляцию денег. Есть два вида размещения:

▪️ по открытой подписке - запуск в свободную продажу на бирже;

▪️ по закрытой подписке - распределение среди ограниченного круга инвесторов.

👎 Для миноритария негативно, его доля в компании, включая дивиденды, размывается. Классика допэмиссий - Аэрофлот и ВТБ. Актуальный пример - вчерашнее падение М-Видео на 10%: сегодня (7 мая) совет директоров принимает решение об эмиссии.

✅ FPO может проводиться и с благими целями: сокращение долга или выгодная инвестиция. Пример - допэмиссия ТКС Холдинга для выкупа акций Росбанка. Долгосрочно сделка интересна, тем более что эмиссия зеркалируется байбэком. Но поведение котировок среднесрочно прогнозировать сложно, т.к. цена актива вызывает споры.

💰 Также негативный эффект может быть сглажен, когда эмитент имеет умеренную долговую нагрузку. Но это скорее исключение, обычно “допка” - вынужденная мера, чтобы получить капитал не для развития, а для поддержания текущей деятельности, иногда - буквально спасения компании. Подобный вариант не исключен с Сегежей, если дела кардинально не улучшатся.

Главное из этого поста.

🎓 SPO (вторичное размещение существующих акций) - в общем случае нейтрально или позитивно, особенно если деньги идут на развитие.

🎓 FPO (допэмиссия новых акций) - в целом негативно для миноритариев, т.к. размывает их долю.

🎓 На новости о доп. размещениях не стоит реагировать спонтанно, нужно смотреть на параметры сделки.

#допэмиссия #акции #размещение

Читать полностью…

Ленивый инвестор

06 мая 2024 07:30

📅 Важные события на этой неделе

6 мая

📌 Россети Ленэнерго (#LSNGP) - отчёт по РСБУ за 1кв 2024г.

📌 Лукойл (#LKOH) - последний день для покупки с дивидендом (498 руб/акц).

8 мая

📌 ТКС Холдинг (#TCSG) - собрание акционеров по вопросу допэмиссии акций для поглощения Росбанка.

📌 X5 (#FIVE) - ГОСА (СД рекомендовал не выплачивать дивиденды).

📌 Акрон (#AKRN) - ГОСА по дивидендам за 2023г (427 руб.).

10 мая

📌 Novabev Group (#BELU) - последний день для покупки с финальным дивидендом за 2023г (225 руб.).

📌 Московская биржа (#MOEX) - последний день для покупки с дивидендом (17,35 руб.).

🌐 Иностранные акции - сезон отчетностей за 1 кв 2024г:

6 мая: Berkshire Hathaway (#BRK.B).

7 мая: Disney (#DIS), British Petroleum (#BP), Electronic Arts (#EA).

8 мая: Uber (#UBER), Airbnb (#ABNB), Shopify (#SHOP), Li Auto (#LI).

За чем следить

⚔️ Геополитика. Подготовка мирного саммита по Украине в Швейцарии (15-16 июня). Нефть, золото на фоне переговоров о перемирии в секторе Газа.

🌐 Санкции. Встреча послов стран ЕС по использованию российских активов - 8 мая (прогноз - пока без конкретных результатов).

🇷🇺 ЦБ РФ, Рубль. Объемы покупки/продажи валюты в мае - 6 мая 12:00мск. Публикация доклада о ДКП - 8 мая.

🇺🇸 ФРС. Инфляционные ожидания в США - 10 мая 17:00мск.

✊ Всем продуктивной недели!

Читать полностью…

Ленивый инвестор

04 мая 2024 08:59

"На почитать" в эти выходные

📚 Выходные можно проводить по-разному. Иногда (особенно когда погода не располагает к активностям), хочется провести вечер в ламповой обстановке и выделить время на чтение. Сегодня подобрал несколько высказываний, которые укладываются в логику долгосрочного инвестирования, как я её понимаю. Взял их из книг Моргана Хаузела. Самая известная российским читателям - “Психология денег. Вечные уроки богатства, жадности и счастья”.

О длинном горизонте инвестирования

🎯 “Как долго вы продолжаете инвестировать, скорее всего будет единственным важным фактором, определяющим, каковы ваши успехи в инвестировании”.

🎯 “Большие деньги не покупают или продают, большие деньги выжидают” (цитата из Джесси Ливермора).

🎯 “Сумму, которую, как вы считаете, вам хватит на пенсию, смело умножайте на три. Теперь вы близки к реальности”.

🎯 “На момент написания этой книги состояние Уоррена Баффета составляет 84,5 миллиарда. Из них 84,2 миллиарда появились после того, как ему исполнилось 50 лет”.

О прогнозах

🎯 “Инвесторы хотят верить во что-то. Прогнозисты хотят заработать на жизнь. Одну из этих групп ждёт разочарование. Я думаю, вы знаете, какую”.

🎯 “Аналитики невероятно хороши, когда рассказывают о том, что уже произошло, но почти не способны рассказать нам, что случится в будущем. Очень часто зеркало заднего вида путают с лобовым стеклом”.

🎯 “Лучший трёхлетний период владения акциями был во время Великой Депрессии. Затем - начавшийся в 2009-м, когда экономика боролась с разрухой. Лучший рост начинается, когда большинство людей думает, что наибольшие потери еще впереди”.

🎯 “Мир полон сюрпризов. Мы должны использовать неожиданности прошлого не как инструкцию на будущее, а как признание того, что мы не имеем понятия, что произойдет в ближайшее время”.

🎯 “Самая важная часть любого плана – это планирование мероприятий на тот случай, когда все пойдет не по плану”.

О торговой активности и пассивной стратегии

🎯 “Стремление непременно что-либо делать перенаправило немыслимое количество богатства от инвесторов к брокерам”.

🎯 “Остерегайтесь финансовых советов от людей, которые играют не в ту же игру, что и вы”.

О психологии инвестирования

🎯 “Большая проблема всех графиков заключается в том, что на них не отмечены эмоции, нервные срывы и человеческие трагедии”.

🎯 “Изучите успешных инвесторов, и вы заметите общий знаменатель: они мастера психологии. Они не могут контролировать рынок, но имеют полный контроль над своим серым веществом между ушами”.

#книги #финансы #инвестиции #психология

Читать полностью…

Ленивый инвестор

03 мая 2024 11:44

💰 Самые доходные вклады в мае

📅 Банк России принял решение сохранить ключевую ставку на уровне 16%. Сейчас ставка по большинству депозитов превышает доходность по многим облигациям. Но несмотря на кажущуюся простоту инструмента, напомню пару моментов при выборе вклада:

🔸 Суммы более 1,4 млн р (лимит АСВ) распределяйте по нескольким банкам.

🔸 Пользуйтесь акционными предложениями банков. Например, через сервис Финуслуги некоторые банки предлагают ставку 18,5%.

🔸 Если не хотите замораживать деньги на вкладе выбирайте накопительные счета.

🔸 Не забывайте о налоге на доходы со вкладов. Если ключевая ставка не пойдет выше 16%, то необлагаемая сумма дохода со вкладов в 2024 году составит 160 тыс. руб.

🔎 Нашел для вас интересные банковские предложения вкладов на срок 3, 6, 12, 36 месяцев. Сейчас есть возможность получать +5% к ставке банковского депозита, открыв вклад в банках через Финуслуги (промокод BONUS55). Сохраняйте таблицу, чтобы не потерять.

Читать полностью…

Ленивый инвестор

02 мая 2024 15:34

Купил и забыл? А прокурор помнит!

⚖️ Мосбиржа обжаловала изъятие акций Соликамского магниевого завода (СМЗ) у миноритариев. Вряд ли кто-то еще не в курсе, но напомню. Пермская прокуратура в 2022 г. признала незаконной приватизацию СМЗ в 1992 г. Как говорится, не прошло и 30-ти лет.

👮♂️ Сначала конфисковали акции мажоритариев (89.4%), в марте 2024 г. и оставшиеся 10.6% бумаг миноритариев суд признал подлежащими изъятию. Мосбирже эта история не нравилась изначально, на её стороне - ЦБ. Теперь площадка пытается обжаловать уже принятое решение. Ссылается на то, что акции, купленные на организованных торгах, по закону являются добросовестным приобретением.

🤨 Все это вызывает неприятные эмоции. Но вопрос у меня в другом. Вот, допустим, вы решили следовать логике “купил и забыл”. Или вы ничего такого не решали, а просто не заморачивались и не следили за сообщения в СМИ. Кстати, довольно распространенное мнение: инвестировать долгосрочно - это в том числе не отвлекаться на новостной шум.

🤦♂️ Результат - ок. ок. 2000 частных инвесторов не продали акции #MGNZ до того, как в ноябре 2022 г. торги ими были прекращены. А кто-то наверняка пытался заработать на отскоках, пока музыка вдруг не перестала играть.

❓ Кто виноват в этой ситуации? Встречал комментарии в том духе, что нечего “хлопать ушами”, тем более спекулировать на токсичном активе. Им возражают: “частная собственность неприкосновенна, или её по факту нет”, “я купил актив, а что с ним делать - решать только мне”. Сложная коллизия.

👇 Проголосуем внизу поста - на чьей вы стороне в этом споре

Читать полностью…

Ленивый инвестор

01 мая 2024 09:48

Легко отделался?

📉 Биткоин падает ниже $58 тыс. А тем временем CZ (в миру Чанпэн Чжао) - основатель и бывший глава крупнейшей в мире криптобиржи Binance (150 млн пользователей) - приговорен в США к 4 месяцам тюрьмы. Биржа заплатит $4.3 млрд штрафа, сам Чжао - совокупно $100 млн. Прокурор просил изначально 10, потом - 3 года по обвинению в отмывании денег.

😎 Еще недавно CZ - самый влиятельный деятель криптоиндустрии, для “криптанов” - настоящая рок-звезда и селебрити. Это второй приговор крупному крипто-боссу после Сэма Бэнкмана-Фрида (биржа FTX), правда, тому отсыпали 25 лет. Кроме того, в отличие от SBF, CZ сохранит свои миллиарды (а их у него, как пишут, целых 43).

🤷♂️ Адвокаты говорят: подзащитный не знал, что происходит за его спиной. А там были, например, переводы в крипте в пользу ИГ, ХАМАС, Аль-Каиды и прочие шалости, типа манипуляций при торговле фьючерсами и т.п. Прокурор заявил, что стремление заработать как можно больше денег стало для биржи приоритетом по сравнению с соблюдением правил и законов.

🇷🇺 Для россиян, после запрета p2p операций и принудительного закрытия позиций (не без давления со стороны заокеанских партнеров), Binance перестала быть основной площадкой. Быстро растет доля конкурентов - Bybit, KuCoin, ОКХ и др., до которых санкционные требования еще не докатились.

#cz #binance #суд

Читать полностью…

Ленивый инвестор

29 апреля 2024 12:11

Отрицательная репатриация

🏭 Норникель хочет перенести медное производство в Китай. Потанин называет сразу несколько причин, среди них - санкции и экология. Советское оборудование устарело и давно требует замены, ведь завод построен в 1940-годы и расположен близко к городу. Тот случай, когда построить новый будет эффективнее, чем реконструировать старый.

⚖️ Претензии Росприроднадзора тоже никуда не денутся, штрафы продолжат давить на маржу. Напомню про аварию 2020 года, которая вылилась в локальную природную катастрофу. Кстати, для меня это стало одним из мотивов выйти из бумаг компании, по цене существенно выше сегодняшней.

🌐 Но главное в этой истории - санкции, ограничивающие доступ к западному оборудованию и рынкам. Норникель получает оборудование из Китая и туда же сбывает большую часть меди - на биржи Шанхая и Гонконга. Дальше эта доля в поставках будет только расти. Плавить медь “на месте” - вроде бы логичное решение.

🇨🇳 Схема сделки: создается СП с китайской компанией. Сырье - из Норильска, а продукция продается уже как Made in China. Оплата происходит в юаневом контуре, что страхует от санкций, хотя и не на 100%. Бонусом - доступ к перспективным технологиям производства аккумуляторов.

🧮 Теперь об издержках. Доставлять медный концентрат в Китай придется через Севморпуть, а это затраты на ледоколы и пр. Главный минус - часть налогов и рабочие места тоже уезжают в Китай. Это не те ребята, которые будут действовать не в своих интересах. Иначе они сами приехали бы в Норильск с инвестициями и оборудованием.

Вывод. Решение перенести производство в Китай скорее вынужденное, хотя и логичное в текущих условиях. Прежде чем получить выгоду от проекта, Норникелю придется в него изрядно проинвестировать. Для акций GMKN - в целом нейтрально, во всяком случае до тех пор, пока новость не обрастёт новыми подробностями.

❓ Кто еще может переехать по примеру Норникеля? Из публичных компаний пока никто не приходит на ум. Например, для Русала важна дешевая энергия, в Китае он её не получит.

#GMKN #китай #производство

Читать полностью…

Ленивый инвестор

28 апреля 2024 10:15

🎬 #кино для ленивых инвесторов

🎥 Сегодня смотрим реалити-шоу: “Трейдеры на миллион” (Million Dollar Traders, 2009)

🏆 Успешный трейдер Лекс ван Дам на собственный $1 млн создает хедж-фонд, состоящий исключительно из новичков, буквально “с улицы”. Отобрали 8 человек, от которых требовалось только два качества - элементарное умение считать и справляться со стрессом. Им дано 8 недель, чтобы выйти на прибыль.

⚡️ Трейдинг не будет легкой прогулкой: спустя некоторое время мы замечаем среди героев шоу измотанных, психологически подавленных людей. Задача осложняется тем, что шоу снималось во время мирового финансового кризиса 2007—2009 годов.

🎓 Описанные события напоминают нам, что активный трейдинг - это тяжелая работа, к которой готовы далеко не все. В этой профессии есть по-настоящему увлеченные энтузиасты, которые добились успеха своими усилиями и интеллектом. Но большинству из нас это не подходит, в отличие от долгосрочного подхода к инвестированию. Кстати, единственный, кто там хоть что-то существенное заработал — домохозяйка со спокойным характером.

🗣 Перевод не профессиональный, но других, к сожалению, не поиск не выдает.

Читать полностью…

Ленивый инвестор

16 мая 2024 09:24

💃 „Кто сказал, что ночь для сна?“

Мэрилин Монро

🕰 Управляющий директор Мосбиржи заявил, что площадка “готова к диалогу о круглосуточных торгах”. Преподносится как вклад в достижение поставленной президентом цели по удвоению капитализации фондового рынка к 2030 г. Сторонники этой идеи говорят, что у нас большая страна, 11 часовых поясов. А еще есть люди, которые много работают и свободны только в выходные.

🗣 Комментариев и мемов накатили уже вагон и маленькую тележку, но все же внесу свои пять копеек.

➕ Сразу отмечу один плюс. Будет возможность проторговать новость, вышедшую с пятницы на субботу (отчет эмитента, СД по дивидендам, условный мятеж Пригожина, новые санкции и т.д.), когда инвесторы с тревогой ждут гэпа в понедельник утром.

❓ Главный вопрос - а готовы ли работать круглосуточно маркетмейкеры? Даже на вечерних торгах с 19:00 до полуночи - низкая ликвидность. На “вечёрке” часто происходят странные вещи - легко выбиваются стопы и т.д. По ночам и выходным открывается новый простор для манипуляций. “Город засыпает. Просыпается…” - в общем, правила игры знаете.

📈 Теперь что касается удвоения. Для роста капитализации нужны позитивные ожидания и доверие к фондовому рынку. Тогда на биржу понесут деньги, и котировки будут расти и ночью, и в выходной день. Механическое добавление к 70-ти торговым часам в неделю еще 98-ми часов, на самом деле не сделает буста в объёмах и в количестве сделок.

👉 Кто реально выиграет от такого решения, так это сама Мосбиржа, отчасти - брокеры. Переход на 24Х7 вполне может стать рентабельным. Операционных затрат немного - система работает на полуавтомате. Апсайд не так велик, но “курочка по зернышку клюёт”. Для держателей акций #MOEX - плюс.

💼 Для долгосрочного инвестора не вижу особых преимуществ. Вечера и выходные для меня - время для спокойного и вдумчивого анализа, полезного чтения и саморазвития. Для сделок (а их в принципе немного) лучше выбирать время, когда рынок наполнен ликвидностью: меньше волатильность и спреды, адекватнее котировки и курсы валют.

“Не суетись, всему своё время” (Лао-Цзы).

#биржа #инвестиции #торги

Читать полностью…

Ленивый инвестор

14 мая 2024 13:52

Проблемы от высокой ставки? - Нет, не слышали!

📈 Чистая прибыль Сбера по РПБУ в апреле достигла 131,1 млрд рублей (+ 8,6% г/г), за 4 месяца 495,1 млрд рублей (+5,1% г/г), при рентабельности капитала (ROE) по итогам апреля в 23,6%.

❓ Как Сберу удается удерживать темпы роста в условиях жесткой ДКП? Если тезисно:

✅ Сбер успешно аккумулирует средства клиентов, в т.ч. благодаря имиджу самого надежного банка. По итогам 4-х месяцев они составили 36 трлн рублей (+7,3% с начала года). По данным опроса «Сервизория», Сбербанку доверяют свои сбережения 81% респондентов.

✅ Несмотря на ужесточение регулятором условий одобрения кредитов, Сбер активно играет на рынке кредитования. Совокупный кредитный портфель достиг 39,9 трлн руб. (+2,5% с начала года).

✅ Банк эффективно пользуется преимуществами цифровой экосистемы, что позволяет активизировать потенциал клиентской базы и при этом экономить операционные ресурсы. Число подписчиков СберПрайм достигло 11,3 млн (+1,2 млн с начала года). А нейросетями GigaChat и Kandinsky пользуются уже более 18 млн человек!

✅ Новые возможности сервисов: SberPay, СберСпасибо и др.: клиентам постоянно предлагаются обновления с различными привилегиями и повышенным кэшбэком. Это позволяет увеличивать комиссионный доход, он, кстати, вырос за 4 месяца на 17,8% г/г.

📊 Сбер адаптировался к высокой ставке и наращивает прибыль. Считаю главной движущей силой и залогом роста амбициозную команду Сбера. Менеджмент ожидает по итогам 2024 г. превышения своих же рекордов по чистой прибыли. Такой сценарий не выглядит нереалистичным, учитывая прибыль в 495 млрд и рост на более чем 5% г/г, когда у многих конкурентов наблюдается снижение прибыли.

💰 Напомню, набсовет рекомендовал выплатить 33,3 рубля на акцию за 2023 г., оправдав надежды большинства миноритариев. Наблюдая за текущей динамикой показателей, я позитивно оцениваю перспективы дивов по итогам 2024 года.

#SBER #акции #рсбу #отчеты

Читать полностью…

Ленивый инвестор

13 мая 2024 17:07

💼 Хотите протестировать услугу персонального инвестконсультирования?

На Инвестweekend от ВТБ Мои Инвестиции и РБК профессиональный советник из команды Advisory поможет каждому участнику форума определить для себя инвестиционные цели и разработает персональную стратегию формирования портфеля.

✏️ Инвестweekend пройдёт 18-19 мая в Центре событий РБК, на консультации с советником Advisory нужно записаться заранее.

🔍 Все подробности — на сайте мероприятия.

Реклама. ERID: 2VtzqxQcNie

Читать полностью…

Ленивый инвестор

13 мая 2024 07:50

📅 Важные события на этой неделе

13 мая

📌 Россети Северо-Запад (#MRKZ) - СД по дивидендам за 2023г.

📌 Россети Сибирь (#MRKS) - СД по дивидендам за 2023г.

📌 Русагро (#AGRO) - СД по дивидендам за 2023г (прогноз - не выплачивать до завершения переезда). Отчет по МСФО за 1кв 2024г.

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии.

14 мая

📌 Сбербанк (#SBER) - отчёт РПБУ за апрель.

📌 Позитив (#POSI) - ГОСА по дивидендам за 1кв 2024г (4,56 руб/акц), за 2023г (47,33 руб/акц).

📌 НЛМК (#NLMK) - ГОСА по дивидендам за 2023г (25,43 руб/акц).

📌 Россети Юг (#MRKY) - СД по дивидендам за 2023г.

📌 Аэрофлот (#AFLT) - операционные результаты за апрель 2024г.

15 мая

📌 М-Видео (#MVID) - предв. операционные результаты за 1кв 2024г.

📌 Юнипро (#UPRO) - СД по дивидендам за 2023г.

📌 Сургутнефтегаз (#SNGSP) - СД по дивидендам за 2023г.

📌 Россети Центр (#MRKC) - СД по дивидендам за 2023г.

16 мая

📌 РУСАЛ (#RUAL) - СД по дивидендам за 2023г.

📌 Софтлайн (#SOFL) - отчет по МСФО за 1кв 2024г.

📌 ТКС Холдинг (#TCSG) - отчёт по МСФО за 1кв 2024г.

📌 Акрон (#AKRN) - последний день для покупки с дивидендом 427 руб/акц.

17 мая

📌 КарМани (#CARM) - отчёт по МСФО за 1кв 2024г.

📌 МКБ (#SBOM) - отчёт по МСФО за 1кв 2024г.

📌 Henderson (#HNFG) - ГОСА по дивидендам за 1 кв (₽30/акц).

👀 За чем следить

⚔️ Геополитика. Визит Путина в Пекин - 15-16 мая. Риторика по вероятному вводу иностранного контингента в Украину. Учения ВС РФ по применению тактического ядерного оружия. Операция ЦАХАЛ в секторе Газа, её влияние на золото и нефть.

🌐 Санкции. Решение стран ЕС о передаче доходов от заблокированных активов РФ Украине. Подготовка 14 пакета ЕС: ограничения на импорт и реэкспорт СПГ. Вторичные санкции США против банков третьих стран.

🇷🇺 ЦБ РФ, рубль. Вступление в полномочия нового правительства. Влияние операций Минфина и ЦБ на валютном рынке на курс рубля. Потребинфляция ИПЦ (апрель) - 17 мая 19:00мск

🇺🇸 ФРС. Выступление Пауэлла - 14 мая 17:00мск. CPI (апрель) - 15 мая 15:30мск.

✊ Всем продуктивной недели!

#неделя #календарь #отчеты

Читать полностью…

Ленивый инвестор

11 мая 2024 14:13

Пост для навигации по каналу

🧑💻 Приветствую на канале, меня зовут Антон Весенний и этот канал я веду с 2017 года, а сам блог с 2012 года. Я также публикую полезный контент в VK, Youtube и Запретограме, сейчас суммарная аудитория ленивых инвесторов более 150 000 человек.

🔎 Чтобы было удобнее ориентироваться по каналу, предлагаю ознакомиться с подборкой некоторых материалов, которые могут вас заинтересовать в первую очередь.

💼 Публичный инвестиционный портфель - реальный инвестпортфель, который я веду с 2012 года. Регулярно делюсь результатами по нему. Сейчас портфель состоит из российских ценных бумаг, криптовалюты и торговых роботов:

🔎 Итоги 1 квартала 2024 года

🔎 Итоги 2023 года

🔎 Итоги 2022 года

🔎 Итоги 2021 года

👨💼 Я являюсь практикующим финсоветником, капитал клиентов в сопровождении - более 1 млрд руб. Вот несколько важных постов о моем подходе к инвестициям:

❓Куда инвестировать деньги?

❓С чего начинаются ленивые инвестиции?

🇵🇼 Банковская карта зарубежного банка - как дистанционно открыть карту для путешествий, оплаты зарубежных товаров и услуг, вывода денег зарубеж.

💸 Вклады в банках до 18,5% годовых - одни из лучших вкладов на рынке, некоторые можно открыть даже на 3 года

#️⃣Для быстрого поиска можно использовать тикеры компаний и хештеги:

#кино #книги #неделя #акции #облигации #золото #недвижимость #криптовалюты

По всем вопросами можно писать в @. Рад вас видеть среди ленивых инвесторов.

Читать полностью…

Ленивый инвестор

10 мая 2024 10:05

"Очень трудно сделать точный прогноз, особенно когда речь идет о будущем” - Нильс Бор.

📈 Сегодня абсолютные лидеры в индексе - Полюс и Polymetal, на фоне роста золота до $2370 за унцию. Перемирие в Газе сорвалось, да и вообще в мире неспокойно. Центробанки, особенно китайский и турецкий, тарят драгоценный металл буквально тоннами. Локальный драйвер - слабые данные по рынку труда в США, которые позволяют ФРС раньше перейти к снижению ставки. Уровень $2500 на горизонте до конца года уже не кажется недостижимым. Хотя что-то утверждать точно мы не можем (см. цитату в заголовке).

⚡️ Особо чувствительные к рискам люди часто видят в золоте защиту от финансовых потерь. Спорить на эту тему можно бесконечно, но в такие моменты выручает долгосрочный взгляд на историю финансовых рынков.

📊 Иногда полезно взглянуть на график котировок того или иного актива на больших таймфреймах. В случае с золотом мы увидим, что сделавшие ставку на него в 2011 году, вышли в плюс только в 2020-м. Еще больше отрезок с 1980 по 2006 год. С точки зрения большой истории это вроде и нормально. Но для конкретного портфеля, если в нем был перекос в сторону золота, тем более позиция с плечом, это могло стать губительным.

💼 Любой дисбаланс в пользу актива, как бы вы ни верили в него - это шаткая конструкция. Даже если ваша вера основана на расчетах, мнении признанных авторитетов и подкреплена убедительными аргументами.

#золото #инвестирование #риски

Читать полностью…

Ленивый инвестор

08 мая 2024 10:09

Майские указы 3.0: где будет рынок и мы вместе с ним?

🇷🇺 Вчера подписаны президентские указы, где названы цели до 2036 года. Российская экономика должна стать четвертой в мире, люди — жить дольше 80 лет, а МРОТ - удвоиться к 2030 году. И много чего еще.

📺 Оставим обсуждение этих глобальных целей для телевизионных и диванных аналитиков. Нас интересуют в первую очередь плановые цифры по фондовому рынку.

📈 В указе требуется обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г и до 75% ВВП к 2036 г. (сейчас - 58,1 трлн руб. или 34% ВВП). В БКС уже посчитали, что индекс Мосбиржи в 2030 г. должен достичь 9000 п. (на момент подготовки поста 3 430 п.). Можете экстраполировать этот рост на свои портфели, хотя это очень условно, пусть и вдохновляюще.

✍️ После февральского Послания я уже писал, что цель не выглядит слишком амбициозной: это около 20-25% в год, с учетом налогов и дивидендов. За последние 12 месяцев уже сделали +50% по индексу (правда, с низкой базы 2022-го)

✊ Ну что ж, задача понятна! Расходимся выполнять? Да, но сначала - несколько важных условий, которые окажут влияние на достижение поставленных целей. Фондовый рынок - сложный живой организм, а не “сферический конь в вакууме”. Он развивается нелинейно, под воздействием целого букета факторов. Перечислю те, что с ходу пришли в голову.

1️⃣ Ключевая ставка, которая в свою очередь завязана на инфляцию. Какой она будет в ближайшие 6 и 12 лет? Глава ЦБ, например, не рискует давать прогнозы на такой срок.

2️⃣ Курс рубля: здесь все еще более неопределенно, горизонт планирования в несколько месяцев - уже смело. При девальвации, допустим, до 100 или 110 рост индекса почти гарантирован, благодаря валютной переоценке активов, номинированных в рублях, особенно экспортеров.

3️⃣ Сырьевая конъюнктура, в первую очередь нефть. Ванговать её котировки можно, но ценность долгосрочных прогнозов здесь невысока. Доходы от сырьевого экспорта - важнейший драйвер рынка, и не только для акций нефтяников.

4️⃣ Доверие к фондовому рынку: если прецедент с конфискацией акций миноритариев СМЗ станет массовой практикой (будем верить, что нет), рост будет поставлен под угрозу.

5️⃣ Геополитика: мы не можем знать, как и в какой момент она напомнит о себе. Возможен ли обвал в стиле “24.02.22”, выпустят ли заблокированных нерезидентов, состоится ли обмен активов, вернется ли Газпром на западные рынки и т.д.? Полет фантазии безграничен.

❓ Что в итоге? Порадуемся дважды: спустя 6, а потом 12 лет, если цели указов будут достигнуты, тем более если перевыполнены. Или нет…

💼 Важно, чтобы наши финансовые цели в меньшей степени зависели от перечисленных выше факторов, чем рынок в целом. Для этого мы и выстраиваем правильный баланс доходностей и рисков в наших портфелях, формируем набор защитных инструментов и подушку безопасности. Как говорили еще в античности, “Делай, что должно, и будь что будет” (с).

#инвестирование #финансы #цели

Читать полностью…

Ленивый инвестор

06 мая 2024 11:15

Ошибка не так страшна, если вовремя её признать

💯 Умение признавать свои ошибки - черта масштабных и авторитетных личностей. Для этого нужны как минимум смелость и уверенность в себе. В очередной раз убеждаюсь в этом, читая послание Баффета акционерам Berkshire Hathaway, их ежегодное собрание прошло накануне.

💼 Не стоит думать, что портфель в сотни миллиардов дает привилегию ошибаться, без риска остаться нищим. Ошибки на таком уровне тоже стоят миллиарды, за которыми стоят деньги тысяч акционеров.

👉 Пример из последнего послания: Баффет сообщил, что полностью избавился от позиции в акциях Paramount, пакет в 2023 г. стоил $936,5 млн (почти 10% компании). Berkshire покупала акции по $30, на конец 1 квартала они стоили $11,8. Идея войти в Paramount принадлежала полностью самому Баффету. Он признался, что плохо понимал, как устроен современные медиа и каналы доставки контента потребителю. В т.ч. в силу своего возраста, когда тебе кажется, что кабельное телевидение будет жить вечно.

⚱️ Таким же качеством обладал и ныне покойный друг и партнер Баффета - Чарли Мангер. Он тоже признал свою ошибку - инвестиции в бумаги Alibaba, который упали с максимума $320 (октябрь 2020 г) в моменте до в $58 (октябрь 2022 г).

🏆 Кстати, Баффет считает по-настоящему успешными инвестициями не более десятка бумаг из многих сотен, побывавших в разные годы в портфеле Berkshire. Конечно, частный инвестор не может позволить себе ошибаться с таким же размахом, на такое количество несработавших идей просто не хватит капитала.

🎓 Но мы можем брать пример с великих инвесторов и научиться честно признавать ошибки. Хотя бы перед самими собой. Еще один урок - постараться отсечь искажения, вызванные нашим личным восприятием того, как устроен рынок или бизнес конкретной компании. Если честно оценивать свои особенности, связанные с профессией, жизненным опытом, возрастом, темпераментом, такие искажения обязательно обнаружатся.

💬 Для большей убедительности воспользуюсь наставлением Баффета: “Вы будете совершать ошибки в своем инвестиционном путешествии. Не все ваши инвестиции окажутся удачными. Когда вы понимаете, что совершили ошибку и вложили деньги в плохой бизнес, худшее, что вы можете сделать, это продолжать вкладывать в него деньги. Хороший способ - признать, что вы допустили ошибку, а затем использовать эти деньги более эффективно”.

#баффет #послание #инвестиции

Читать полностью…

Ленивый инвестор

05 мая 2024 09:29

🎬 #кино для ленивых инвесторов

🎥 Подбирал контент для пасхального выходного так, чтобы оставить место для отдыха, без обязательного следования и теме финансов и инвестиций. Сегодня рекомендую посмотреть зрелищный и мотивирующий фильм “Гонка” (2013).

🏎 Гонщик Формулы-1 Джеймс Хант (кстати, сын биржевого брокера) ведет, мягко говоря, не спортивный образ жизни, часто на грани саморазрушения. Его соперник Ники Лауда - полная ему противоположность. Но оставлю переживания за противостояние главных героев для вашего просмотра.

🎓 Принято считать (и не без оснований), что инвестирование “должно напоминать наблюдение за тем, как сохнет краска или как растёт трава”. Если вам нужен азарт - ищите его в других занятиях. Однако это не отменяет целеустремленности и желания побеждать. И не из-за того, что это сильные и заразительные чувства, а потому что они пригодятся на долгом пути к своим целям, в т.ч. финансовым.

🥚 Со светлым праздником Пасхи всех православных!

Читать полностью…

Ленивый инвестор

03 мая 2024 18:24

Слоган недели: “Ваши ожидания - ваши проблемы” (с) ⚽️

🇷🇺 На Мосбирже - затишье и низкие объёмы из-за короткой недели и серии выходных. Ярких эмоций в вялый ход торгов добавил Газпром, своими убытками и неопределенностью относительно дивов. Он же “помог” всему индексу пойти вниз. Впрочем, некоторое охлаждение давно напрашивалось, как и обычное майское похолодание.

📅 На следующей неделе ждём еще дивгэп Лукойла, он тоже немного придавит рынок. Но в целом поводы для позитива не исчерпаны: дивидендный сезон в разгаре, а летом часть выплат вернется на биржу. Если состоится обмен активами - в августе будет еще приток.

💲 Рубль к доллару держится ниже планки 92: видимо, к инаугурации 7 мая хочет выглядеть как можно лучше. Основные факторы поддержки - продление указа о продаже валютной выручки и сокращение импорта на фоне проблем с проведением платежей. Почему жду ослабления на среднесрочном горизонте: нефть дешевеет (сейчас $83 за баррель); импорт так или иначе восстановится, куда без него; сезонный спрос на валюту; геополитический фактор никто не отменял.

🏆 Топ событий недели

🔸Газпром впервые за 25 лет получил рекордный убыток по МСФО 629 млрд руб, против прибыли в 1,31 трлн годом ранее. СД ожидается в конце мая - надежда на дивиденды еще не угасла, но скукожилась, по крайней мере в размере.

🔸США ввели санкции против “Астры”, “Победы” (Группа “Аэрофлот”) и арктических судов, связанных с Новатэком.

🔸Чистая прибыль Совкомбанка в 1кв по РСБУ упала в 2,7 раза, а акционеры одобрили допэмиссию для поглощения Хоум банка.

🔸ФРС ожидаемо сохранила ставку в диапазоне 5,25-5,5%. S&P 500 вырос, т.к. риторика Пауэлла оказалась не такой уж ястребиной, учитывая отсутствие успеха в борьбе с инфляцией.

🔸Биткоин падал ниже $57 тыс., на фоне оттоков из BTC-ETF фондов и ареста CZ - основателя Binance.

💥 Всем хороших выходных!

#неделя #рынки #итоги

Читать полностью…

Ленивый инвестор

03 мая 2024 08:52

Прибыль отрицательная. А дивиденды тоже?

📉 Впервые за 25 лет (со времен дефолта 1998 г.) Газпром получил рекордный в своей истории годовой убыток - ₽629 млрд после ₽1,22 трлн прибыли годом ранее и ₽2,68 трлн прибыли в 2021-м. Отчет для многих явно стал сюрпризом, и своим весом в индексе (10.7%) GAZP утянул весь рынок в минус.

🔎 Выручка газового бизнеса упала на 43%, до ₽3 трлн - меньше дочерней Газпром нефти. И дело далеко не только в ценах на газ. В супер успешном 2021 году они были плюс-минус такие же как и в 2023-м. Главная причина - в фактической потере самого маржинального европейского рынка.

🗣 Аргумент “Государству нужны деньги” здесь не работает: для этого есть старый проверенный НДПИ. В “нераспределенную прибыль прошлых лет”, при чистом долге более 1,8 трлн рублей, тоже не особо верится. Кстати, чистый убыток по РСБУ за 1 кв 2024 г. уже составил ₽0.5 трлн. А восстановление объёмов за счет “Силы Сибири - 2” ожидается не ранее следующего 10-летия.

📊 Показатель чистый долг/EBITDA в 2023 г. = 2.8х, в дивполитике прописано “не выше 2,5х”, т.е. СД может сократить размер выплат или вовсе отказаться от них. Правда, скорректированная чистая прибыль (очищенная от неденежных статей) оценочно составляет ₽724 млрд, а потенциальный дивиденд - около 15 рублей. Но это теоретически.

🌼 Заплатят, не заплатят, сколько дадут - игра в ромашку. В любом случае, это будет политическое решение. Если основной акционер (государство) скажет платить в долг - Газпром сделает это, не считаясь с последствиями для финансового положения.

🤨 Меня не устраивает ситуация, когда ты не можешь полагаться ни на дивидендную политику, ни на заявления менеджмента. При этом много людей продолжают верить в Газпром: надежда умирает последней. И могут спекулятивно заработать на новостях, если какие-то дивы все же объявят. Такие эмоциональные горки плохо совместимы со стратегией ленивого инвестирования.

#GAZP #дивиденды #прогнозы

Читать полностью…

Ленивый инвестор

02 мая 2024 10:12

🤷♂️ Так санкции на пользу или нет?

⏰ Сегодня ночью, когда у нас еще выходные (всё как они любят) - Минфин США выкатил новый пакет санкций. Задело “Астру”, Аэрофлот (в списке “Победа”), и в очередной раз - Новатэк (16 судов для арктических проектов). Менеджмент “Астры” оперативно отреагировал: “Введение санкций США не скажется на бизнесе Группы, компания не планирует экспансию в США и ЕС, разработки ведутся внутри страны”.

Реакция котировок:

📈 #ASTR - падение и отскок в плюс. Очевидно, оптимистичные комментарии менеджмента подъехали вовремя.

📉 #AFLT в моменте до -2%. “Победа”, дающая ⅕ выручки Группы, может лишиться части зарубежных направлений.

📉 #NVTK - реагирует негативно, но как-то вяло - все уже в цене, санкции идут довеском к предыдущим.

📊 Может ли рынок ошибаться? Да, он может переоценить или недооценить значение событий, в т.ч. под влиянием заголовков в СМИ. Но как правило ненадолго: котировки обычно возвращаются к справедливым значениям.

🇷🇺 Санкции стали частью нашего пейзажа с 2014 года. В обозримой перспективе их не снимут, будет только ужесточение. Рынок тоже это понимает, примиряется с этим фактом и обустраивается (хоть и не сказать, что с комфортом) в новой реальности. Российскому бизнесу не привыкать к трудностям, он креативно адаптируется. Рынок переходит на иранскую модель, а значит сможет расти (по крайней мере в рублях) в условиях внешней изоляции.

👉 При этом глупо отрицать, что санкции всё же сказываются. P/E индекса Мосбиржи сейчас менее 5, средний за 10 лет = 6,6. В оценку уже заложен геополитический дисконт. Не избежать проблем и отдельным эмитентам.

🌐 У той же Астры есть планы экспансии в дружественные юрисдикции, без закупок импортного оборудования тоже не обойтись. И тут всплывают вторичные санкции. Например, сегодняшний пакет затрагивает компании из Китая, ОАЭ, Турции, Азербайджана и др. Лучший пример того, как это работает, - до сих пор не восстановленные торги на Гонконге.

❓ Остается вопрос - как относиться к подобным новостям, ведь их будет еще немало? Главное: как минимум непродуктивно ввязываться в токсичные споры по поводу влияния санкций. Предпочитаю ориентироваться на реакцию рынка - котировки расскажут лучше нас.

#санкции #сша

Читать полностью…

Ленивый инвестор

30 апреля 2024 09:52

Быть должным кому-то - выгодно?

🗣 ЦБ жалуется на бум спроса на кредиты, несмотря на высокую ставку и ужесточение условий для заемщиков. О чем думают люди, они совсем потеряли страх долговой кабалы? И нет, я не о постоянных клиентах “Займера”. Я о тех, кто в общем-то умеет считать и планировать свой бюджет.

👉 Есть такая версия, что все, кто взял кредиты/ипотеки в последние годы, - в плюсе, с учетом инфляции, что кредиты берут от того, что не верят в замедление роста цен. Берут, потому что по отдельным позициям (авто, квартиры, зарубежные поездки и др.) цены в рублях выросли кратно за последние три-пять лет.

🌐 Кстати, так поступают даже целые государства - конечно, из тех, что могут себе это позволить (не буду спойлерить): взять в долг при ставке в 0.25% годовых, отдать - при 5.25% или выше. Долг частично сгорает в огне инфляции, а если случится гиперинфляция - тем более.

❓ На вопрос о выгоде жизни в долг, для разных людей будут разные ответы. Они зависят:

✔️ от возраста - чем старше, тем выше ценность сбережений и жилья в собственности, и ниже ценность “ништяков”, которые в молодости воспринимались как must have.

✔️ от дохода - например, годовая премия позволяет вам закрыть долги, а ваш сосед берет кредит на максимальный срок, чтобы уложиться в платеж.

✔️ От целей - инвестиционных, или для жизни и т.д.

🧮 Но есть общие моменты, актуальные для всех. Если ставка по кредиту существенно (минимум на 3-4%) ниже инфляции и текущих ставок по депозитам - уже интересно рассмотреть вариант.

📉 В общем случае, досрочное погашение снижает вашу переплату, которая с годами может даже сравняться с суммой займа. Но гасить в первую очередь лучше самые невыгодные кредиты с высокими ставками. Если это длинный кредит с выгодной ставкой - стоит сначала посчитать на калькуляторе. Возможно, разумнее разместить свободные средства под более высокую ставку - на тот же депозит под 15-16%. Пусть придется переложиться пару раз, открыв новый вклад. Или купить ОФЗ с доходностью выше кредитной ставки (как сделал я со своей семейной ипотекой).

🤷♂️ Если для нас есть выгода, за чей счет банкет? Почему все банки до сих пор не обанкротились, а зарабатывают рекордную за всю историю прибыль?

✅ В случае со дешевой ипотекой, разницу доплачивает государство, т.е. другие налогоплательщики (эта лавочка постепенно закрывается), и отчасти те, у кого рыночная ставка.

✅ За кредитку с беспроцентным периодом - бизнес, который платит банку комиссию за эквайринг.

✅ Важный источник прибыли банков - бесплатные остатки на счетах, владельцы которых не озаботились извлечением процентного дохода.

🧐 Разумеется, не все так однозначно с кредитом. Как и всяким финансовым инструментом, им надо уметь пользоваться. Он может провоцировать вас как на необязательные траты, так и на инвестиции в кредит (плечо - его разновидность). Кстати, встречал комментарии тех, кто реально берет потребы на маржинальную торговлю, т.к. ставка по ним дешевле гарантийного обеспечения у брокера! 🤦♂️

🎓 Вывод: идеальный кредит - тот, что может улучшить ваше финансовое состояние, с контролируемым риском. Но для этого нужна финансовая дисциплина и следование долгосрочному плану.

#финансы #инвестиции #ставки #кредиты

Читать полностью…

Ленивый инвестор

29 апреля 2024 07:47

📅 Важные события на этой неделе

29 апреля

📌 Globaltrans (#GLTR) - ГОСА (Дубай) 12:00мск. Отчет за 2023г по МСФО. Рекомендация СД - дивиденды за 2023г не выплачивать.

30 апреля

📌 ЛСР (#LSRG) - последний день с для покупки с дивидендом (100 руб/акц).

2 мая

📌 Ренессанс Страхование (#RENI) - СД по дивидендам за 2023г.

📌 Аэрофлот (#AFLT) - отчёт по РСБУ за 1кв 2024г.

📌 Европлан (#LEAS) - отчёт по РСБУ за 1кв 2024г.

📌 Эл5 Энерго (#ELFV) - отчет по МСФО за 1кв 2024г.

📌 Совкомбанк (#SVCB) - ВОСА по допэмиссии акций для покупки Хоум банка.

3 мая

📌 Московская биржа (#MOEX) - обороты за апрель.

📌 Банк Санкт Петербург (#BSPB) - последний день для покупки с дивидендом - преф 0,22 руб., обычка 23,37 руб/акц.

📌 Селигдар (#SELG) - СД по дивидендам за 2023г.

🌐 Иностранные акции - сезон отчетностей за 1 кв 2024г:

30 апреля: Eli Lilly (#LLY), AMD (#AMD), Coca-Cola (#KO), Macdonald (#MCD), PayPal (#PYPL).

1 мая: Pfizer (#PFE), Mastercard (#MA), Barrick Gold (#GOLD), Qualcomm (#QCOM).

2 мая: Apple (#AAPL), ConocoPhillips (#COP), Shell (#SHEL).

За чем следить

⚔️ Геополитика. Риски эскалации в результате согласования Конгрессом США пакета помощи Украине и конфискации российских активов.

⚡️ Санкции. Вторичные санкции США на партнеров России в третьих странах. Перспективы обмена активами после отказа европейских депозитариев EuroClear и ClearStream от участия в процедуре.

🇷🇺 ЦБ РФ, Рубль. Последствия продления Указа об обязательной продаже валютной выручки для курса рубля. Инфляция и риторика ЦБ по ставке.

🇺🇸 ФРС. Заседание ФРС по ставке - 1 мая 21:00мск (прогноз 5.0-5,25%). Пресс-конф Дж. Пауэлла 21:30мск. Non-Farm Payrolls, безработица в США (апрель) - 15:30мск.

✊ Всем продуктивной недели!

Читать полностью…

Ленивый инвестор

28 апреля 2024 08:01

Выкуп с дисконтом - плюс для миноритариев

🇷🇺 Правкомиссия по иностранным инвестициям разрешила МТС выкупить около 4% акций у заблокированных нерезидентов. Цена выкупа составит 95 руб., т.е. акции будут выкупаться с дисконтом 70% (цена на МосБирже накануне майских выходных - 313 рублей).

👉 Это стандартная практика для выкупов, одобряемых правительством. Формально оферта адресована всем акционерам, но реально интересна она только заблокированным инвесторам.

💼 Объем сделки небольшой – около 8 млрд рублей. Для сравнения, Магнит недавно выкупил у нерезидентов почти 30% своих акций примерно на 67 млрд руб. «Лукойл», по сообщениям СМИ, обсуждал с Правительством возможность выкупить около 25% своих акций (даже с учетом дисконта это сотни миллиардов рублей).

🔈 МТС заявляет, что выкуп будет профинансирован за счет собственных средств и не повлияет на планы по выплате дивидендов. Для российских миноритариев новость позитивна:

✅ Компания выкупает бумаги с большим дисконтом, то есть зарабатывает на сделке.

✅ Выкуп нерезидентов снижает давление навеса из акций на счетах типа «С».

#MTSS #нерезиденты #выкуп

Читать полностью…

67340

67340

{kind=link}

{kind=link}

{kind=link}