Ленивый инвестор

31 марта 2024 11:17

Сервис для анализа графиков TradingView (использую его более 5 лет) дарит доступы:

Читать полностью…

Ленивый инвестор

30 марта 2024 08:07

Чем запомнилась эта неделя

🇷🇺 Российский рынок пришел в себя после теракта и вернулся к росту, +1.8% по индексу Мосбиржи. В воздухе - стойкий запах весны и дивидендов, сезон уже близко. Отчетности компаний тоже выглядят большей частью позитивно. В то же время инфляция держится выше 7,7% в годовом выражении, что лишает нас шансов увидеть скорое снижение ключевой ставки. Когда мы до этого дойдём, даже лёгкий намек со стороны ЦБ придаст рынку сил.

💲 Доллар дрейфует на уровне 92-93, юань около 12.70. Большой налоговый период в конце квартала не помог рублю укрепиться, хотя и удержал его от девальвации. В апреле допускаю умеренное ослабление, на фоне смягчения требований к экспортерам по продаже валютной выручки. Но впереди у рубля политическая поддержка - инаугурация президента 7 мая.

🇺🇸 За океаном S&P500 переписывает один исторический хай за другим, закрыв лучший квартал за 4 года. Основной движ создают акции бигтехов (их вес в индексе превысил 1/3) и пресловутый бум ИИ. Так, Nvidia за год выросла на 237%. Но через пару недель начнется сезон отчетностей, он несет риск стагнации прибылей компаний на фоне высокой ставки ФРС.

🏆 Топ событий недели

🔸Минпромторг начал принудительную редомициляцию X5, подав иск о приостановлении корпоративных прав голландской X5 Retail Group N.V. в отношении ее российской «дочки» ИКС 5.

🔸В первый день торгов акции Европлана закрылись на отметке 950 рублей, при старте по цене ₽875.

🔸25 марта стартовал сбор заявок на обмен заблокированных иностранных активов.

🔸СПБ Биржа решила делать бизнес на IPO санкционных промышленных компаний.

🔸Минфин возобновил закупки в Гохран алмазов у Алросы.

🔸Золото переписало абсолютный исторический максимум на отметке $2233 за унцию.

💥 Всем хорошего отдыха на выходных!

#неделя #рынки #итоги

Читать полностью…

Ленивый инвестор

29 марта 2024 08:31

История скама завершилась. Но она повторится снова

👮♂️ SBF (в миру Сэмюэль Бэнкман-Фрид) - основатель криптобиржи FTX - получил таки 25 лет тюрьмы, прокурор просил 40. В активе - 7 уголовных статей, в т.ч. мошенничество и растрата пользовательских средств. Общие потери клиентов и кредиторов - $11 млрд, минимум трое покончили с собой. Скандал в ноябре 2022-го обвалил крипторынок.

⏳ Парню 32 года, выйдет на волю в 57, если не выпустят досрочно за хорошее поведение и раскаяние. А вот пострадавшим пользователям вернут их криптоактивы по курсу биткоина на момент банкротства - $17к (!)

🎬 Подробную историю банкротства FTX вы можете без труда нагуглить: биржа соскамилась с таким треском, что чтения только заголовков хватит на пару часов. Голливуд вовсю штампует сериалы. Нам же важнее вынести урок, который касается не только крипты, но и любой финансовой инфраструктуры или инструмента.

💰 Биржа была связана с фондом Alameda, у которого был доступ к средствам пользователей. Он занимался высокорисковыми инвестициями и бесконтрольно тратил деньги. Его банкротство и обрушило FTX.

🎓 Вывод: доступ к средствам клиентов - всегда риск. Поэтому я использую централизованные криптобиржи только для транзакций, хранение - на “холодном” кошельке.

🤦♂️ Самое печальное в истории с FTX то, что она повторится. Обязательно найдется харизматичный лидер, который поведет за собой последователей вместе с их деньгами. Люди с трудом усваивают уроки финансовых потерь. А на место тех, кто их усвоил, приходят тысячи новичков, которые смотрят на мир “новыми влюбленными глазами”.

#FTX #SBF #скам

Читать полностью…

Ленивый инвестор

28 марта 2024 08:26

Долгосрочные сбережения - новый тренд

🇷🇺 29 февраля президент в Послании предложил внедрить в массы безотзывный сберегательный сертификат. Такими предложениями не разбрасываются, банки восприняли это как команду и уже вовсю готовятся. Если не вам, то вашим близким и знакомым с большой вероятностью предложат такой продукт, наряду с обычным депозитом или накопительным счетом.

🎓 Итак, безотзывный сертификат - это именная ценная бумага сроком от трех лет. Будет ли спрос? На фоне высокой ставки народ активно несет деньги на вклады, годовой прирост составил 26% г/г (+9,5 трлн). В 2023 г. банками выпущено сертификатов на 52 млрд рублей. В общей массе немного, но это только начало: государству нужны длинные деньги.

👥 Среди вкладчиков немало людей, которые воспринимают фиксированную высокую ставку как залог будущей стабильности. Они далеки от аналитики, просчета рисков, не привыкли сопоставлять доходность с инфляцией. Если сотрудники будут консультировать активно и изобретательно - желающие оформить найдутся.

💼 Для кого может быть интересным? Обладатели сравнительно большого капитала, которые готовы рискнуть и по какой-то его части зафиксировать повышенную доходность. Например, для накопления на определенную цель. Тут главное, чтобы человек мог позволить себе диверсификацию сбережений.

Плюсы

➕ Фиксация высокой ставки на длительный срок.

➕ Предполагается страховое покрытие 2.8 млн руб.

➕ При включении в программу долгосрочных сбережений (ПДС), можно рассчитывать на налоговый вычет по % доходу.

Минусы

➖ Высокая ставка ЦБ в случае шоковых событий может стать еще более высокой.

➖ Нельзя пополнять и автоматически пролонгировать.

➖ В случае досрочного снятия начислят условные 0.01% годовых.

➖ При потере бумажного сертификата, восстановление только через суд.

➖ Оформить и погасить можно только лично в отделении.

❓Что думаю я? Главный вопрос - срок. За три года может прилететь целая стая черных лебедей. А выбирая срок 5 или 10 лет, вы должны быть совсем уж большим оптимистом. Премия за риск, на мой взгляд, должна быть не 1-2%, а ощутимо выше. Предложат ли такую премию - посмотрим, тогда и вернемся к обсуждению.

#сбережения #сертификат #доходность

Читать полностью…

Ленивый инвестор

26 марта 2024 06:34

Процесс пошел

📅 25 марта начался прием заявок на обмен заблокированных активов. Перечень с ценами обнародован “Инвестпалатой”. Цены фондов Finex опубликованы вчера вечером (скрин). Под обмен не попали FXRB, FXRU и FXRL, поскольку в их составе российские активы.

⛔️ Также под обмен не идут:

▪️ еврооблигации;

▪️ расписки квазироссийских компаний (X5, Ozon и пр.);

▪️ активы, заблокированные в депозитарии СПБ биржи.

⏱ Не все брокеры успели организовать подачу заявок, но вопрос решается. Проверяйте, все ли активы из ваших портфелей, которые есть в списке на обмен, подгружаются в ЛК. Времени достаточно - заявки принимаются до 8 мая (брокеры просят не позже 6-го).

📌 Напомню, заявка не должна превышать совокупно 100 тыс. руб., при конвертации используется курс ЦБ на 22 марта — ₽91,95 за доллар. Калькуляторы для расчета портфеля сделаны у большинства брокеров, а также на сайте Finex. Проверяйте перед отправкой: заявку нельзя отменить! Ваши активы будут консолидированы Инвестпалатой в обезличенные лоты, которые и будут предлагаться нерезам. Продажа будет в форме аукциона - кто даст больше.

⚖️ Гарантий, что сделки состоятся, никто не дает. Западные фонды должны обратиться к регулятору. По большинству активов - Минфин Бельгии (там депозитарий Euroclear), который действует с оглядкой на Еврокомиссию. НРД под санкциями, поэтому мотивации одобрять сделку у регулятора нет. Есть вариант с принудительным списанием средств с замороженных счетов С в РФ. Но этого только и ждут западные юристы, чтобы получить основание для конфискации российских активов. Не факт, что Минфин решится на такое ради 100 тысяч рядового инвестора.

👉 Это не значит, что не стоит подавать заявку. Если есть шанс, нужно его использовать. Тем более что времени и усилий нужно немного.

#активы #обмен

Читать полностью…

Ленивый инвестор

25 марта 2024 11:17

А что, так можно было?

🏛 ЦБ озаботился вариантами прямого доступа инвесторов на биржу. На слух звучит привлекательно, и кто-то наверняка скажет “Долой грабительские комиссии посредников!”. На самом деле торговля акциями без лицензированного брокера невозможна, и на это прямо указывает Закон о «Рынке ценных бумаг».

🤷♂️ Давайте задумаемся, зачем вообще нужны брокеры? Их прототипы появились еще в средние века, и не случайно. Причина в том, что биржа как площадка не может организовать торги в одиночку. В России число инвесторов превысило 30 млн, им нужна техподдержка, определенный уровень сервиса. Для этого требуются особые компетенции.

🔮 Боюсь, устранение звена в виде брокеров приведет к созданию одного мега брокера-монополиста, со всеми прелестями монополии. Сомневаюсь, что это получится дешевле для клиента. Сейчас конкуренция все-таки давит на цены. Кроме того, брокерская индустрия в России, несмотря на маленький объём рынка, - одна из самых технически продвинутых в мире.

❓ Тогда кто заинтересован в идее прямого доступа к торгам? Первое, что приходит в голову - сама биржа. Брокеры за год получили более 100 млрд рублей выручки - тут есть за что побороться. Мосбиржа не первый год активно продвигает собственные сервисы - “Финуслуги”, обучение и пр.

📊 Было бы интересно также алготрейдерам: они совершают сотни торговых операций внутри дня и несут много издержек. Плюс - прямой и более оперативный доступ к котировкам. Долгосрочный инвестор не получит особых преимуществ, скорее потеряет в сервисе.

💼 Я сам обслуживаюсь в топ-7 российских брокеров, плюс IB и казахстанский Фридом, итого 9 (не считая тех, где закрыл или забросил счета). Зачем столько? За более чем 10 лет инвестирования в разных ситуациях открывал счета для разных целей, диверсифицируя плюшки и риски. Благодаря этому я могу в т.ч. делиться своим знанием специфики каждой компании изнутри. Для инвестора с небольшим капиталом достаточно иметь 2-3 счета, но какая-то диверсификация все же нужна. Важно выбирать из реестра ЦБ.

🤨 В полноценную реализацию идеи торгов напрямую пока не особо верится. Возможно, когда-нибудь увидим некий гибридный вариант. Мне это подсказывает опыт, но ваше мнение может отличаться.

#брокеры #биржа #торги

Читать полностью…

Ленивый инвестор

24 марта 2024 08:32

🎬 #кино для инвесторов

Произошедшее вчера заслонило собой всё, число невинных жертв растет с каждым часом. Поэтому традиционной рекомендации на тему финансов в это воскресенье не будет.

Теракт - одно из самых страшных событий, которое может случиться в жизни. Оно всегда влечет за собой болезненную реакцию общества и государства. К сожалению, иногда доходит до того, что насилие порождает новую жестокость.

Хрестоматийный эпизод, вошедший в историю, - террористический акт на Мюнхенской олимпиаде 1972 года и последовавшая за ним месть. Об этом - один из лучших фильмов Стивена Спилберга “Мюнхен” (2005).

Никому не пожелаешь испытать такое на себе. Еще раз соболезнования близким погибших, и мольба о том, чтобы их список больше не пополнялся…

Читать полностью…

Ленивый инвестор

22 марта 2024 15:43

И всё таки виноват Чубайс!

🤨 Тема, конечно, не совсем пятничная. Но у многих подгорает, поэтому спешу дать комментарий вдогонку.

⚖️ Сегодня суд удовлетворил иск прокуратуры об изъятии у 2-х тысяч частных инвесторов акций Соликамского магниевого завода (#MGNZ) в пользу государства. Иск 2022 г. подал прокурор Пермского края. Причиной обращения было признание судом незаконности приватизации предприятия в начале 90-х.

🤷♂️ Что будет с миноритариями, которые не ураганили в 90-е и честно купили акции на бирже - вопрос открытый. ЦБ выразил беспокойство, но не более того. Выкуп по справедливой цене (кто и как её определит - еще один вопрос), или предложат обращаться с исками к бывшим собственникам? Пока впереди - апелляция со стороны частных инвесторов, посмотрим чем она закончится.

⚡️ Многих беспокоит, что деприватизация пойдет волной, уже в комментах называют имена следующих "виноватых". Мои поверхностные соображения (с искрой надежды на лучшее):

1️⃣ Далеко не все владельцы получили свои активы в начале 90-х через приватизацию госсобственности. Банки, ритейл, IT и пр. - очень многое создано с нуля.

2️⃣ Те, кто все же получили, и при этом сегодня торгуются на бирже - в основном крупняк, который лучше не трогать, ибо это обернется коллапсом для фондового рынка и инвестиций в целом.

Допускаю, что скоро узнаем о новых исках, но касаться они будут либо непубличных, либо относительно небольших предприятий. Сужу в том числе по реакции рынка: новость прошла мало кем замеченной.

А пока - всем хорошего вечера пятницы!

#приватизация #иски #миноритарии

Читать полностью…

Ленивый инвестор

21 марта 2024 10:45

🤫 Молчание — особое искусство

🔈 VK (теперь МКПАО "ВК") отчиталась по МСФО за 2023 г., опубликовала подробный пресс-релиз. Однако трудность его прочтения в том, что компания не прописывает прямо ключевые показатели, в т.ч. чистую прибыль.

🔮 При анализе приходится не то чтобы включать фантазию (это вряд ли поможет), но прокачивать навыки интерпретации тех показателей, которые компания публикует. В частности, в отчете есть важная для медиа и IT-сектора рентабельность по EBITDA - как по сегментам, так и по Группе в целом. Она составила 0.4%, в 2022 году была на уровне 20.4%. Общий убыток Группы вырос в 10 раз г/г.

🔎 Из отчета мы видим, что бизнес группы вытягивает прежде всего прибыльный сегмент соцсетей, там скорр. EBITDA составила 7.5 млрд руб, по группе в целом - 0.5 млрд (20 млрд руб. в 2022г). VK агрессивно наращивает выручку (35,8% г/г vs 19% годом ранее), в основном за счет расширения аудитории, покупки других компаний и захода в нишу, освободившуюся после ухода иностранных конкурентов.

📈 Очевидно, в условиях импортозамещения бизнес будет и дальше расширяться, инвестировать в команду, но при этом страдает рентабельность.

❓ Почему отчеты публикуются в усеченном формате? Версий несколько: это может быть связано как с санкционными рисками (VK - госкомпания, работающая в чувствительной сфере), так и с тем, что менеджмент предпочел бы предъявить результаты в расширенном виде, когда они будут выглядеть более убедительно.

🎓 Как оценивать перспективы акций, когда эмитент не раскрывает часть данных? Попробую дать общие рекомендации, которые могут быть актуальными и в других отраслях.

✔️ Обращать внимание на операционные результаты. В случае с VK это выручка и рост аудитории. Важное значение имеет рентабельность.

✔️ Разобраться в значении ключевых метрик отчетов: EBITDA, OIBDA, CAPEX, рентабельность, чистый долг/EBITDA и др.

✔️ Иметь под рукой прошлогодний отчет, чтобы видеть динамику. Текущий пресс-релиз может показывать её не полностью.

✔️ Не воспринимать реакцию котировок на отчет как сигнал что-то предпринимать здесь и сейчас. Когда часть показателей не раскрыта, рынок может в моменте ошибаться, а детальные разборы аналитиков выйдут спустя день или два.

#отчеты #показатели #VKCO

Читать полностью…

Ленивый инвестор

20 марта 2024 18:06

👨💻 Диванные аналитики кое-чего не понимают. И дело даже не в цифрах и не в показателях двух банков. Просто в лице Росбанка Тинькофф получил самое дорогое, что есть в бизнесе - респектабельность. А вместе с ней - и доступ к очень серьезным клиентам, которых привлекает не экстравагантность, креатив и купеческая размашистость, а солидность, хорошая история и разумный консерватизм. Те самые old money, но в российских условиях.

Читать полностью…

Ленивый инвестор

20 марта 2024 12:46

❗️ Потанин раскрыл параметры допэмиссии для интеграции Росбанка

🔈 По его словам, интеграция Тинькофф и Росбанка пройдет на базе "справедливой рыночной оценки". «Тинькофф» будет оценен с "адекватной премией к рынку", цена может составить 3423,62 руб/акцию (3180 руб. на 14:20мск ).

📅 ВОСА по допэмиссии созывается 8 мая. Количество размещаемых акций в рамках допэмиссии -130 млн. Если считать условно по цене на сейчас (14:30мск), Росбанк стоит в районе 420 млрд. рублей.

👉 Это недешево, есть риск давления на котировки TCSG. Но только в том случае, если все выпущенные акции пойдут на выкуп акций ROSB. А это далеко не факт: какая-то часть акций скорее всего будет направлена на нужды, связанные с интеграцией и на стабилизацию капитала.

📊 Все еще впереди, но акции ТКС на заявлениях уже колбасит на 3-4% в течение 10 минут. Так или иначе, покупал Потанин оба банка точно дешевле, чем оценивается сейчас 😎

#TCSG #ROSB #потанин #допэмиссия

Читать полностью…

Ленивый инвестор

19 марта 2024 11:59

Как сейчас меняется льготная ипотека

🎈 ЦБ прилагает все усилия, чтобы сдуть ценовой пузырь, образовавшийся из-за низких ставок по льготной ипотеке. Цена квадрата в новостройках в среднем выросла в 2 раза за 3 года, что сделало жилье менее доступным.

🏗 Льготная программа на новостройки постепенно вымывается с рынка и перестает быть его драйвером. На его место приходит семейная. К концу прошлого года выдачи по ней достигли 47% от всех выдач в денежном выражении. Это уже больше, чем по обычной льготной ипотеке (42%).

📈 Спрос на семейную программу резко подскочил год назад, когда её расширили на все семьи с двумя детьми до 18 лет. Программа заканчивается 1 июля, но Путин в Послании предложил продлить её до 2030 г.

📄 Ставка по программе - до 6%, для регионов ДФО - до 5%. Для сравнения, базовые ставки от 15% до 19%, т.е. семейная ипотека в разы дешевле рыночной и на 2% - льготной на новостройки. Я, кстати, взял под 5.4%, гашу за счет купонов ОФЗ с более высокой доходностью.

При этом ЦБ постоянно вводит новые ужесточения:

📍 Лимит для столичных регионов снижен с 12 млн до 6 млн.

📍Взнос повышен до 20% (по новостройкам до 30%).

📍С 1 марта ужесточены требования для заемщиков с высокой долговой нагрузкой (более 80% от доходов).

📍 С 23 декабря воспользоваться льготной ипотекой можно только один раз и по одной программе (ранее взятые кредиты не учитываются). Т.е. если вы уже брали семейную ипотеку, можно взять еще одну. Правда, есть ряд исключений, например, рождение еще одного ребенка, при этом кредит берется на увеличение жилплощади.

👥 Т.о. теперь льготная ипотека становится адресной, господдержка - точечной. Платить триллионные субсидии банкам из бюджета сочтено избыточным. Приведет ли это к падению цен на жилую недвижимость? Очевидно, надувание пузыря будет остановлено. Но обвал в обозримой перспективе маловероятен. В т.ч. потому, что продление семейной ипотеки после 1 июля поддержит ликвидность и не позволит ценам падать бесконтрольно.

#ипотека #льготы #программы

Читать полностью…

Ленивый инвестор

18 марта 2024 12:46

Атаки на НПЗ: будет ли влияние на акции?

📺 Новостная лента пестрит сообщениями о покушениях беспилотников на отрасль нефтепереработки. Удары наносятся целенаправленно, регулярно и настойчиво, особенно активно - в последние пару недель. Скажется ли это на акциях компаний, чьи предприятия стали целью?

🌐 Для начала немного географии. Крупнейшие НПЗ сосредоточены в европейской части РФ, поскольку исторически были ориентированы на поставки топлива в Европу. Десятки из них - в зоне досягаемости беспилотников (до 1000 км). Исключение - Омский НПЗ «Газпром нефти» (№1 по объёмам) и еще ряд объектов за Уралом.

🎯 Главные цели нападений - ректификационные колонны и установки каталитического крекинга: их восстановление может занять недели и даже месяцы, а оборудование закупалось в основном на Западе. Они довольно уязвимы, т.к. представляют собой хорошо видимую крупную мишень. Первая мысль - поставить возле каждого предприятия комплекс ПВО, но их больше 100, и они рассредоточены по огромной территории.

Какие заводы, принадлежащие публичным эмитентам, уже подверглись атакам?

▪️ Лукойл: Нижегородский НПЗ (г. Кстово), Волгоградский НПЗ.

▪️ Роснефть: Рязанский НПЗ, Сызранский НПЗ, Новокуйбышевский НПЗ (атака подавлена).

▪️ Сургутнефтегаз: НПЗ КИНЕФ в Ленинградской области - №2 в РФ (атака подавлена)

📊 Могут ли эти нападения серьезно навредить акциям, допустим, Лукойла и Роснефти, или они будут иметь лишь медийный эффект? Один из индикаторов - котировки бензина и дизеля на СПБ товарно-сырьевой бирже. Показателен 95 бензин, поскольку оборудование для его производства сложнее закупать из-за санкций. Пока цены колеблются в текущих пределах, оснований для пессимизма в бумагах не наблюдается.

⛽️ Нефтепереработка - не ключевой сегмент в выручке компаний, на прибыль гораздо больше влияет продажа сырой нефти, в первую очередь в Китай и Индию. Сургутнефтегаз вообще зависит от валютной переоценки кубышки. Масштабы потерь на самих заводах тоже не критичны. Пример: НПЗ в Рязани имеет мощность 17 млн т. в год, а вся Роснефть перерабатывает ок. 90 млн т. Сокращение производства или даже полная остановка завода на несколько недель не станет шоковым событием для рынка.

👉 Но не стоит игнорировать и другой сценарий. Если атаки на НПЗ будут идти по нарастающей, и при этом периодически достигать целей - прогнозы по влиянию на котировки нефтяных компаний могут быть пересмотрены. Я предпосылок для такого развития событий пока не вижу и надеюсь, что окажусь прав.

#нпз #атаки #беспилотники

Читать полностью…

Ленивый инвестор

17 марта 2024 08:21

🌐 Минутка занимательной географии: крупнейшие фондовые рынки мира

🏆 Глобальный рейтинг по капитализации в триллионах долларов выглядит так:

🇺🇸 США - $52.6 трлн

7️⃣ “Великолепная семерка” - $13.1 трлн

🇨🇳 Китай - $11.5 трлн

🇯🇵 Япония - $6.5 трлн

🇮🇳 Индия - $4.4 трлн

🇫🇷 Франция - $3.2 трлн

🇬🇧 Великобритания - $3.1 трлн

🇸🇦 Саудовская Аравия - $2.9 трлн

🇨🇦 Канада - $2.6 трлн

🇩🇪 Германия - $2.2 трлн

🇹🇼 Тайвань - $2.0 трлн

🇨🇭 Швейцария - $1.9 трлн

🇰🇷 Южная Корея - $1.8 трлн

🇦🇺 Австралия - $1.6 трлн

🇳🇱 Нидерланды - $1.1 трлн

_____

🇷🇺 Россия - $0.66 трлн

Российский рынок в рейтинг не включен, поскольку аналитика с 2022г не ведется из-за санкций, а также из-за закрытости части данных. Но мы импортозаместим аналитику и посчитаем сами. Капитализация российского ФР - ок. $660 млрд по данным Минфина (⅓ ВВП), в пересчете на курс доллара 93.

🧮 У нас самый дешевый рынок из крупных экономик: средний показатель P/E = 3.5, в США около 20. Причины вам известны, первая среди них - геополитический дисконт. Кстати, в Послании Путина рынку поставлена задача к 2030 году достичь 66% от ВВП.

📊 Российская фонда хоть и скромная по размеру, но имеет относительно сбалансированную отраслевую структуру. Например, капа тайваньской биржи - это в основном полупроводники - TSMC ($597 млрд) и еще пара чипмейкеров. У саудитов это нефтяная госкомпания Saudi Aramco ($1.7 трлн).

👉 Особняком стоит “Великолепная семерка” (Microsoft, Nvidia, Apple и иже с ними) - $13.1 трлн (№2 в мире и ¼ рынка США). Кто-то называет это пузырем, другие считают, что это только начало роста на дрожжах ИИ. Моё мнение - запас роста на этом хайпе еще есть, но рано или поздно наступает охлаждение.

Ставьте 👍, если вам интересно периодически расширять свой экономический кругозор!

#рынки #капитализация #рейтинг

Читать полностью…

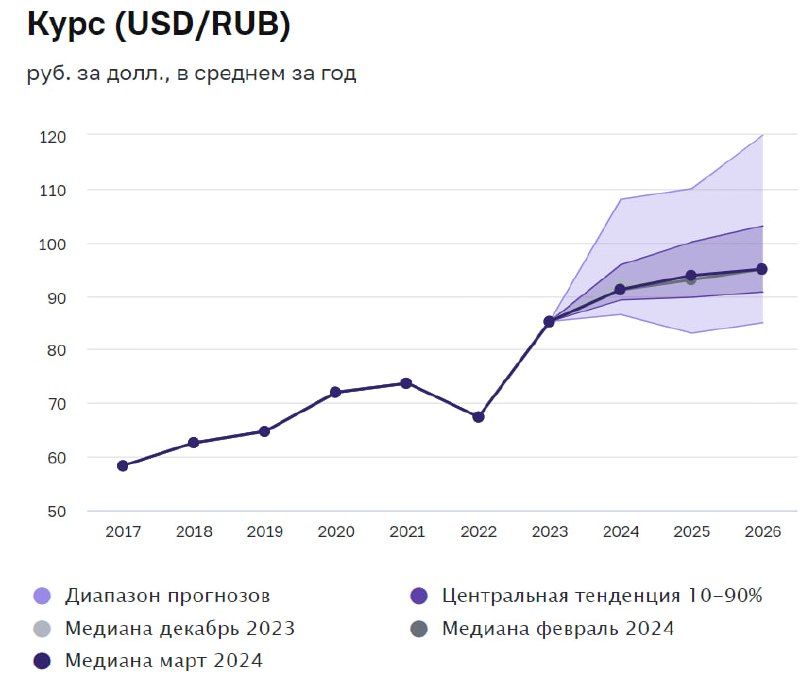

Ленивый инвестор

15 марта 2024 09:47

Будущего не знает никто. А стоит ли пытаться?

👉 Попробуем разобрать вопрос на актуальном примере. ЦБ раз в месяц публикует данные опроса ведущих экспертов. Они дают прогноз по рублю, инфляции, ставке и прочим важным для рынка показателям.

🤨 К тому, что говорит ЦБ о будущем, можно относиться по-разному, но тут - не его заявления, а медианная прогнозов 27-ми опрошенных экономистов. Они, как и мы, не знают будущего. Но в отличие большинства из нас, они профильные специалисты в области макроанализа и прогнозирования.

🔮 Я исхожу из того, что будущее покрыто туманом, и это не метафора. Более-менее точно прогнозировать на длинном горизонте курс рубля, динамику фондового индекса или котировки нефти можно только с большим допущением, т.к. они зависят от целой кучи факторов. А если подходить более ответственно - это невозможно в принципе.

🎤 Итак, свежий опрос проведен 7-12 марта. На скрине - прогнозы по курсу доллара к рублю. На текущий год заложен коридор 86.5-108, на 2025 - 83-108, на 2026 - 85-120. Можем мы на это полагаться и заранее закладывать в структуру портфеля? Мы видим, что разбег мнений гуру анализа допускает практически любой вариант: 85 - это одна стратегия, 120 - совсем другая.

Что делать инвестору при таком разбросе сценариев?

📌 Не пытаться угадать будущее, принять тот банальный факт, что оно может быть совсем иным, чем мы ожидаем.

📌 Не делать ставок на то, что рынок (курс валют, конкретная бумага и т.д.) пойдет в ту или другую сторону.

📌 Мыслить долгосрочными трендами, некоторые из которых всё же можно предвидеть: например, исторически обусловленное ослабление рубля на длинном горизонте.

📌 Изначально выстраивать стратегию портфеля так, чтобы хеджировать разного рода риски. В ограниченной пропорции в нем желательно иметь инструменты для разных сценариев.

💼 Некоторые примеры инструментов с защитой от инфляции и девальвации: замещающие облигации, прокси на валюту типа префов Сургута, привязанные к доллару (топовые стейблкоины), к золоту (“золотые” облигации), к юаню, инвестиционные монеты и др. Это не рекомендация, конкретика зависит от вашей уникальной ситуации.

🧘♂️ По крайней мере, такой подход сокращает невосполнимые потери нервных клеток и снижает тревожность ожидания будущего. А без этого ленивое долгосрочное инвестирование становится не такой уж привлекательной идеей!

#инвестирование #прогнозы #философия

Читать полностью…

Ленивый инвестор

31 марта 2024 09:22

📚 Дэниел Канеман - отец поведенческой экономики, лауреат Нобелевской премии - скончался в возрасте 90 лет. Автор культовой книги «Думай медленно, решай быстро» (2011), которая перевернула представления о том, как инвестор принимает решения в условиях неопределенности и риска.

На простых бытовых примерах Канеман раскрыл логику и психологию загадочных поступков: почему люди отказываются продавать акции, потерявшие в цене, или почему они едут в отдаленный магазин, чтобы сэкономить на мелком товаре.

Ответ он искал в психологии: мозг реагирует быстро и на основе неполной информации, часто с печальными результатами. После знакомства с книгой становится понятно, что даже образованный человек - не такое уж и рациональное существо. “Многие люди слишком самоуверенны, склонны чересчур доверять своей интуиции”.

По мнению Канемана, ошибочные решения часто принимаются потому, что люди слишком подвержены влиянию недавних событий и из-за делают поспешные выводы. Мозг, находясь в зоне комфорта, склоняется к самому простому и безболезненному решению, игнорируя сложное и требующее анализа.

#инвестиции #книги #психология

Читать полностью…

Ленивый инвестор

29 марта 2024 16:59

Почему взлетел курс доллара? Когда его лучше покупать или продавать?

На эти и другие вопросы вы найдете ответ на канале курс доллара где автор ежедневно дает всю важную инфу по валюте:

🔹 Актуальные курсы доллара в банках/криптобиржах и на алиэкспресс.

🔹 Прогнозы по валюте от крупнейших банков🏦

🔹 Важные новости, влияющие на курс и комментарии к ним.

🔹 Авторская аналитика и качественный анализ.

Присоединяйтесь, канал действительно стоящий

#ВП #взаимныйпиар

Читать полностью…

Ленивый инвестор

28 марта 2024 13:48

В апреле 2024 года Selectel планирует четвертый выпуск облигаций.

🔎 Анализируя долговые бумаги, я всегда смотрю на степень надежности и рейтинг эмитента, стабильность денежного потока, а в случае с провайдерами IT-решений очень важен портфель клиентов.

Итак, ключевые факты об эмитенте.

🔸 Один из лидеров российского рынка облачной инфраструктуры, провайдер более 40 продуктов.

🔸 4 площадки дата-центров на 3 500 серверных стоек в Москве, Санкт-Петербурге и Ленинградской области.

🔸 Более 24 тысяч клиентов из разных отраслей (в их числе ВК, Х5, Учи.Ру, Островок.ру, 2Гис, Go Invest, Пикабу и др.). При этом топ-5 клиентов в 2023 г. принесли компании всего 13% выручки, а топ-100 - 48%, что повышает устойчивость клиентской базы.

🔸 Собственный штат IT-специалистов - более 500 человек, своя линия сборки серверов.

🔸 В ноябре 2023 г. эксперт РА повысил рейтинг эмитента до уровня ruAA-.

27 марта вышел отчет Selectel по МСФО за 2023 год:

📈 Выручка +26% г/г, достигла 10,2 млрд руб.

📈 Скорр. EBITDA выросла на 35% г/г до 5,7 млрд руб.

📈 Рентабельность по скорр. EBITDA достигла 55%.

📈 Чистая прибыль выросла вдвое до 2,8 млрд руб.

📊 При отраслевом анализе смотрим в первую очередь потенциал роста рынка. В 2023 году рынок облачных сервисов оценен в 121,4 млрд рублей, рост 34% г/г. Эксперты iKS-Consulting ожидают рост к 2027 г. в 3 раза до 360 млрд рублей. Также важны перспективы импортозамещения. Очевидно, Selectel продолжит быть бенефициаром на этом направлении.

Читать полностью…

Ленивый инвестор

27 марта 2024 08:48

Вести за собой выгоднее, чем следовать по пятам!

🔈 Тут пишут, что Мосбиржа хочет запустить собственный сервис автоследования. Желание биржи заработать - понятно, но мы лучше разберемся с тем, что в принципе представляет из себя эта услуга, оценим её плюсы и минусы.

🎓 При подключении автоследования на счёте инвестора автоматически повторяются сделки автора стратегии. Брокеры очень любят и продвигают прибыльный продукт. Этот сегмент рынка быстро растет (отсюда и интерес Мосбиржи). На выбор предлагается множество стратегий с различными инструментами и базовыми активами.

💸 Ставка вознаграждения может составлять 3% - 15% годовых от стоимости активов. Также с вас могут взять, например, 20% от полученной прибыли (премия за успех). Нужно быть готовым и к такой неприятной вещи как “проскальзывание” - разнице между фактической котировкой и ценой на момент отправки торгового приказа.

Грубый пример. Вы подключили к стратегии с заявленной доходностью 30% годовых счет на 500 тыс. Вознаграждение управляющего 5% годовых (25к), с прибыли - 15% (22.5к). Итого без учета брокерских тарифов, налогов и возможного проскальзывания, ваш доход вместо 150к = 102.5к, или чуть более 20% годовых.

Плюсы

➕ Многообразие стратегий с разной степенью риска и суммой входа.

➕ Возможность отключиться в любой момент или приостановить повторение сделок.

➕ Опция настройки коэффициента следования стратегии позволяет снизить риски.

➕ Совместимо с ИИС.

Минусы

➖ Не защищает от рыночных рисков, вы разделяете их с управляющим.

➖ Вознаграждение съедает значительную часть прибыли. При глубокой просадке депо может уйти в минус (если комиссия взимается при убытках).

➖ Доходность на вашем счете не совпадает с графиком стратегии.

➖ Инвестор ограничен в прозрачных инструментах анализа стратегии.

На что обратить внимание при выборе стратегии:

✔️ Соответствует ли вашему риск-профилю.

✔️ Комиссия управляющему при убытках.

✔️ Есть ли дополнительные комиссии - за вывод средств и т.п.

✔️ Общение автора стратегии - ответы на вопросы, регулярный выход на связь.

Вывод.

💼 Портфель, при желании и наличии базовых навыков, можно собрать самостоятельно. Услуга актуальна для занятых людей с дефицитом компетенций и времени на анализ рынка, ребалансировку, хеджирование и пр. В любом случае, не стоит отдавать на аутсорсинг большую часть депо, даже если управляющий внушает вам доверие.

#автоследование #стратегии #MOEX

Читать полностью…

Ленивый инвестор

25 марта 2024 17:11

Пропустил шанс приобрести Биткоин по $15,000?

Я тоже, но это не помешало мне зарабатывать от 150,000₽ в день.

Я - основатель одной из ведущих команд по арбитражу криптовалют и владелец канала Spread Expert. И если кто-то знает, как зарабатывать на крипте без необходимости держать её на руках, так это я.

Хочу поделиться с тобой одной из самых простых схем в этой нише:

◾️Покупаешь USDT за 92 рубля на одной бирже

◾️Продаете USDT за 96 рублей на другой бирже

◾️Повторяешь 10 раз - и вот уже 150,000₽ в твоем кармане!

Кажется, что это нереально? Не для нас! Моя команда и я делаем на арбитраже более 25,000€ в неделю.

В канале множество топовых связок абсолютно бесплатно. Присоединяйся к нам!

/channel/+rlEVjU38jJ44ZjRi

#реклама #текстприслан

Читать полностью…

Ленивый инвестор

25 марта 2024 06:31

📅 Важные события на этой неделе

25 марта

📌 ЭсЭфАй (#SFIN) - финансовые результаты по МСФО за 2023г.

📌 HENDERSON (#HNFG) - День инвестора по операционным показателям за февраль 2024г.

📌 Новатэк (#NVTK) - последний для покупки под дивиденды (44,09 руб/акц).

27 марта

📌 Черкизово (#GCHE) - ГОСА по дивидендам за 2023г 05,38 руб/акц.

📌 Вуш Холдинг (#WUSH) - финансовые результаты по МСФО за 2023г.

28 марта

📌 Роснефть (#ROSN) - cовет директоров по вопросу о возобновлении программы байбэка.

📌 Европлан (#LEAS) - последний день приема заявок в рамках IPO.

29 марта

📌 Европлан (#LEAS) - первый день торгов акциями на Мосбирже, уровень листинга первый.

Иностранные бумаги

25 марта: начинается прием заявок на обмен заблокированных активов, он продлится до 8 мая. Предъявить к выкупу можно иностранные бумаги совокупной начальной стоимостью не более 100 тыс. руб. Перечень и цены подлежащих обмену бумаг опубликован Инвестпалатой. При конвертации использован курс Банка России на 22 марта — ₽91,95 за доллар.

За чем следить

🌐 Геополитика. Международные последствия теракта в Крокус Сити, влияние на российский рынок и рубль.

🇷🇺 ЦБ РФ. Недельная инфляция (влияет на риторику по ставке) - 27 марта.

🇺🇸 ФРС. Инфляция в США - PCE Price index (февраль) - 29 марта 15:30мск.

Читать полностью…

Ленивый инвестор

23 марта 2024 06:44

Накануне подготовил традиционный пост с итогами недели, чтобы выложить сегодня с утра. И выбросил его в корзину, когда увидел новости.

Потом долго подбирал слова, чтобы выразить соболезнования близким погибших и пожелания выздоровления раненым. Дежурные фразы, которые принято писать по таким случаям, этим людям ничем не помогут. Они больше нужны нам, чтобы хоть как-то выговориться и не чувствовать себя равнодушным наблюдателем...

Самое страшное в происходящем, что этот ужас становится частью повседневности. Глянул мельком на котировки - индекс IMOEX2 в вечернюю сессию среагировал небольшим снижением, менее полутора процентов. Нет смысла винить рынок в циничности. В том, что он “про деньги” и ведет себя ровно так, насколько оценивает риски финансовых потерь.

Повторилась ситуация 23 июня прошлого года: шокирующие события произошли в пятницу под закрытие, и впереди выходные.

🙏 А для нас эти траурные выходные дадут повод подумать о близких, предложить помощь тем, кто в ней нуждается, и кому еще можно помочь!

Читать полностью…

Ленивый инвестор

22 марта 2024 09:41

Небывалый консенсус, но дальше мнения сильно расходятся

🗣 ЦБ сегодня в 13:30 сохранит ключевую ставку на уровне 16% - гласит опрос практически всех аналитиков и СМИ. Интрига лишь в том, даст ли ЦБ сигнал о снижении?

🤨 В этом есть сомнения. Хоть инфляционные ожидания по сравнению с осенним пиком и припали, но цель по инфляции в 4% сохраняется (сейчас 7.7% в годовом выражении). И главное - сохраняются мощные проинфляционные факторы:

⚠️ беспрецедентный рост бюджетных расходов (такого еще не было);

⚠️ дефицит кадров и, соответственно, рост зарплат (+17% г/г);

⚠️ геополитические риски и связанная с ними девальвация рубля.

🌤 Так что весенней оттепели в риторике сегодня не жду. Скорее всего, ЦБ признает, как и в прошлый раз, что вариант с повышением ставки лежал на столе.

📊 Самый точный индикатор по ставке - рынок госдолга. Там рулят большие банки, ставящие на свои прогнозы большие деньги. Индекс гособлигаций RGBI - на минимумах с марта 2022 года. Те, кто выжил в то время - должны помнить. Особенно сливают длинный и средний конец кривой.

📈 Доходности ОФЗ растут восьмую неделю подряд и закрепились выше 13%, 10-летки близко к 14%. Так вот, похожая картинка была летом 2023 года: индекс RGBI снижался тогда 15 недель, предвкушая повышение ключевой ставки. Возможно, и сейчас “умные деньги” решили: “Зима будет долгой”, и рынок госдолга из-за этого в печали.

🔮 Конечно, в текущих условиях прогноз, даже до конца года, - очень смелое заявление. Но посмотрим, что говорят специально обученные люди. Прогноз самого ЦБ - 12,5-14,5% в среднем по году. Даже вечно позитивный SberCIB допускает 15.8%. А эксперты НРА при негативном сценарии (рост инфляции и ослабление рубля) к концу года допускают 19-20% (!). Что понятно плюс-минус точно - высокая (двузначная) ставка с нами надолго.

👉 Правда, все же есть шанс и на позитивный вариант (не в смысле понизить ставку, а добавить теплоты в риторику). ЦБ наверняка понимает, что потребительские спрос ставкой до конца не убьёшь, поскольку он вызван ростом госрасходов, а они в обозримой перспективе точно не замедлятся, и денежная масса все равно продолжит расти. А когда ты не в силах победить, почему бы и не ослабить немного давление? Это улучшило бы настроение многим, в т.ч. нам, частным инвесторам!

❗️ UPD: Банк России ожидаемо сохранил ключевую ставку на уровне 16% годовых.

#центробанк #ставка #заседание

Читать полностью…

Ленивый инвестор

21 марта 2024 08:02

Банковский рынок становится все более цифровым

📃 Frank RG выдал большое исследование перспектив и трендов в банковском секторе на текущий год и до 2028 года.

🏛 В целом банки чувствуют себя хорошо. Несмотря на высокую ставку, кредитование продолжило рост. Прибыль банковского сектора в 2024 году ожидается на уровне 2,5-2,8 трлн. руб., несколько ниже, чем в 2023 г., но лучше, чем в любом другом до него. Ожидается, что с середины года регулятор перейдет к снижению ставки, что поможет росту рынка.

💼 Среднегодовой рост портфеля кредитов физлицам по прогнозам Frank RG в 2024-2028 гг. составит 11%. При этом уровень просроченной задолженности не увеличивается, а отношение розничного кредитного портфеля к ВВП около 20%, тогда как в других крупных экономиках этот показатель может превышать 60%. Т.о банковская розница в целом по-прежнему далека от перегрева.

💳 Далек от насыщения и рынок кредитных карт. Уровень их проникновения в России около 25%. Потенциал на ближайшие годы - 50%, что нормально на фоне развитых экономик (60-80%). Решающую роль будет играть привлекательность продукта в кэшбеке, льготном периоде, скидках и т.д. Выигрывать здесь будут игроки, которые могут позволить себе создавать экосистемные «связанные продукты».

Что я выделил для себя.

✔️ Рынок ждет снижение доли ипотеки, из-за ужесточения регуляторной политики ЦБ и сокращения льготных программ.

✔️Конкуренция смещается в цифровые каналы, карточные продукты и новые, например, BNPL-кредитования (buy now pay later — «купи сейчас, заплати потом»). В этих условиях считаю, что преимущество получают экосистемные банки и цифровые финтехи, такие как Тинькофф или рассматривающий IPO быстро растущий МТС банк.

💸 Отдельно в обзоре отмечаются перспективы BNPL-кредитования. Здесь финтех и цифровая розница будут расти быстрее рынка, они будут бенефициарами трансформации.

📱 POS-кредитование будет расти как минимум вместе с рынком. Но важно другое: этот сегмент становится вотчиной цифровых банков, ведь сегодня это уже не просто кредит на покупку холодильника в магазине, который надо долго оформлять на месте, это быстрый онлайн-кредит, в том числе на e-комм платформах. Доля выдач онлайн в POS-кредитовании превысила 50% по итогам 2023 года. Главное, чтобы этот рынок не был зарегулирован.

Мои выводы:

✅ Банкам в целом удается наращивать объемы розничного кредитования без заметного ухудшения качества кредитных портфелей.

✅ Банковская розница продолжит расти, в первую очередь в необеспеченном кредитовании.

✅ Рынок будет все более «цифровым».

#банки #экосистемы #прибыль

Читать полностью…

Ленивый инвестор

20 марта 2024 17:03

У россиян скопилось множество претензий к банкам.

Ведь те обещают высокий кэшбэк, щедрые акции, а потом придумывают уловки, чтобы не соблюдать эти условия.

Есть только один телеграм-канал, который создан для информирования о таких подвохах и схемах выгодного использования банковских карт: @

✓Быстрые оповещения об ухудшениях в тарифах и программах лояльности

✓Качественные подборки (с каких кредиток можно снять бесплатно и в грейс; накопительные счета; кто даёт кэшбэк за ЖКХ или налоги и т.д.)

✓Разбор новых продуктов понятным языком

Подписывайтесь и обходите все банковские ловушки вместе с @

#вп #взаимныйпиар

Читать полностью…

Ленивый инвестор

20 марта 2024 08:53

Поправки в НК наконец приняли! Задним числом.

📅 Сам закон об ИИС-3 вступил в силу с 1 января, но по факту он не работал, т.к. вовремя не приняли поправки о вычетах в НК. Важно, что поправки имеют обратную силу и будут действовать для договоров, заключенных с 1 января 2024 года.

👉 Напомню, закон позволяет иметь до 3-х ИИС нового типа, если нет старого, не трансформированного в новый. Он сочетает в себе 2 типа вычетов:

1️⃣ на взнос до 400к в год - как на типе А, совокупный лимит для всех ИИС-3 - 400 тыс. рублей ежегодно на человека;

2️⃣ Вычет на финансовый результат до 30 млн рублей (как на типе Б).

Старые типы ИИС-1 и ИИС-2 можно не закрывать, я не планирую.

🇷🇺 Покупать можно только отечественные бумаги (а других на бирже и нет). Брать на ИИС-3 расписки не переехавших квазироссийских компаний (X5, Ozon и т.п.) нельзя. Но купленные на старый ИИС можно держать без потери прав на вычет. Запрет на покупку ИЦБ на все типы ИИС вступил в силу 5 февраля 2024г, но брокеры не давали покупать уже в январе.

⛔️ Кстати, одновременно с этими поправками, Госдума ожидаемо одобрила отмену с 01.01.2025г льгота ЛДВ до 3 млн руб. в год на иностранные бумаги (кроме стран ЕАЭС) для всех типов счетов, включая брокерский.

⚖️ Закон о поправках должен пройти подписание президентом, вступление в силу после публикации, возможно через несколько дней. На этом этапе неожиданностей обычно не возникает.

Главные минусы нового ИИС:

➖ Увеличенный срок - в 2024–2026 гг - 5 лет (с зачетом до 3-х лет владения старым ИИС), к 2031 г. поэтапно вырастет до 10 лет;

➖ Невозможность выводить на внешний счет дивиденды и купоны.

🧐 И очень хотелось бы увидеть официальные разъяснения по сохранению права на льготу ЛДВ при переходе со старого ИИС на новый. Дело в том, что по закону налоговые базы по ним считаются раздельно. В поддержке брокеров обещают разобраться в этих вопросах (это не так просто, учитывая бюрократический язык подобных документов) и дать коммуникацию клиентам.

#иис #вычеты #поправки

Читать полностью…

Ленивый инвестор

19 марта 2024 09:32

🔈 На рынке появился новый инструмент для анализа акций – «Индекс БКС». Это понятный для инвестора показатель, максимально удобный и простой для восприятия. «БКС Мир инвестиций» ведет его на основе многофакторного анализа рыночных данных и алгоритмических методов финансового моделирования. Это математически рассчитанный индекс, его основное предназначение - оценка потенциала ценной бумаги.

Расчет индекса основан на анализе российских акций по 4-м группам показателей:

✅ Бизнес-показатели компании: рентабельность, долговая нагрузка, прогнозы роста;

✅ Потенциал цены: насколько компания недооценена или переоценена;

✅ История торгов на основе теханализа и ценовой динамики: стоит ли ждать роста или падения котировок в будущем;

✅ Аналитический взгляд команд ведущих российских банков и брокеров, прогнозы экспертов.

📊После обработки данных каждая акция получает индекс от 1 до 10: слабые бумаги имеют индекс 1–2, средние от 3 до 7, сильные — от 8 до 10. Акции с высоким индексом при росте рынка могут расти быстрее других. При падении рынка, как правило, падают медленнее других. Средние – в основном растут и падают вместе с рынком, а акции с низким индексом могут стать оптимальным вариантом для шорта.

🔎 Мне представляется, что для инвестора это дополнительная метрика, которая позволит не тратить время на длительное изучение финансовых показателей эмитента (хотя я и не предлагаю их игнорировать). Кроме того, «Индекс БКС» можно использовать как фильтр для тех, кто только формирует инвестиционный портфель или планирует провести ребалансировку.

📱 Индекс уже доступен пользователям мобильного приложения «БКС Мир инвестиций» и отображается в карточке ценной бумаги. В дальнейшем он появится и в веб-кабинете БКС.

#акции #индексы #анализ

Читать полностью…

Ленивый инвестор

18 марта 2024 06:48

📅 Важные события на этой неделе

18 марта

📌 ТКС Холдинг (#TCSG) - старт торгов акциями ПАО на Мосбирже и на СПб бирже.

📌 Совкомфлот (#FLOT) - финансовые результаты по МСФО за 2023г.

📌 Инарктика (#AQUA) - финансовые результаты по МСФО за 2023г.

📌 Россети Ленэнерго (#LSNGP) - финансовые результаты по МСФО за 2023г.

📌 Novabev Group (#BELU) - СД по дивидендам за 2023г.

20 марта

📌 Диасофт (#DIAS) - последний день для покупки под дивиденды за 2023г.

21 марта

📌 VK (#VKCO) - финансовые результаты по МСФО за 2023г.

22 марта

📌 X5 Group (#FIVE) - финансовые результаты по МСФО за 2023 г.

🌐 Иностранные акции: сезон отчетностей за 4 квартал

18 марта: Конференция NVIDIA GTC AI 2024 (#NVID)

19 марта: Xpeng (9868), Xiaomi (1810).

20 марта: Tencent (700), Pinduoduo (#PDD), Micron (#MU).

21 марта: Nike (#NKE), Accenture (#ACN), FedEx (#FDX).

22 марта: Meituan (3690), China Petroleum (0386).

За чем следить

⚔️ Геополитика. Атаки на НПЗ и котировки нефтяных компаний. Позиция республиканцев в Конгрессе относительно пакета помощи Украине.

⚡️ Санкции. Развитие сюжета с конфискацией доходов от заблокированных активов ЦБ РФ. Отсечка по цене замороженных иностранных акций для процедуры обмена - 22 марта.

🇷🇺 ЦБ РФ. Заседание банка России по ключевой ставке - 22 марта 13:30, пресс-конф. главы ЦБ - 15:00.

🇺🇸 ФРС. Заседание FOMC по ставке - 20 марта 21:00мск. Пресс-конф. главы ФРС Дж. Пауэлла - 21:30мск.

🇨🇳 Китай. Ставка LPR (Loan Prime Rate) - 20 марта 04:15мск.

✊ Всем продуктивной недели!

Читать полностью…

Ленивый инвестор

16 марта 2024 07:21

Чем была интересна эта неделя?

🇷🇺 Индекс Мосбиржи потерял за неделю полпроцента, но удержался выше планки 3300 п. - верхней границы бокового коридора. Поводов для позитива достаточно: нефть выше $85, сезон отчетностей в разгаре, скоро весна подарит и дивидендный сезон. В противовес давят негативные факторы. Хоть рынок и привык игнорировать геополитику, события этой недели (беспилотники, НПЗ Лукойла и Роснефти, диверсии) трудно не заметить. Но главное - ключевая ставка, горизонт ее снижения удаляется по мере того, как мы к нему идём.

💲 Доллар под конец недели ускорил рост к рублю и впервые в этом месяце ушел выше 93, евро 101, юань почти 13. Очевидно, сказалась фиксация рисков перед выборными выходными. Впереди - большой налоговый период (НДПИ и НДД), так что можем еще зайти пониже. Если дадут - буду использовать для долгосрочной стратегии валютной диверсификации.

🏆 Топ событий недели

🔸ТКС Холдинг объявил о планах интеграции Росбанка через допэмиссию акций, что потенциально создает игрока №4 по размеру активов. Ждем старта торгов TCSG в понедельник.

🔸"Инвестиционная палата" назначена организатором обмена заблокированных активов, процедура для портфелей до 100 тыс. руб. должна быть запущена с 22 марта.

🔸Акции ЛСР обвалились на 10% после рекомендации дивидендов 100 руб/акц: ТГ каналы разгоняли идею про чуть ли не 300 рублей.

🔸Индекс ОФЗ (RGBI) опустился до минимума с кризисного апреля 2022 г. на фоне неопределенности по перспективам снижения ключевой ставки.

🔸Биткоин побил исторический рекорд и едва не дотянул до $74 тыс., а затем ненадолго упал ниже $66 тыс. на фоне замедления притока в BTC-ETF.

💥 Всем хорошего отдыха на весенних выходных!

#неделя #рынки #итоги

Читать полностью…

Ленивый инвестор

14 марта 2024 14:23

Империя Потанина обретает реальные очертания

ТКС Холдинг выкатил ожидаемо сильную отчетность по МСФО за 2023г:

🔺 Чистая прибыль - рост в 3,9 раза до 80,9 млрд руб;

🔺 Количество клиентов выросло за год на 32% до 40,4 млн (в 2022 г. — 30,7 млн);

🔺 Высокая рентабельность капитала 33,5% (в 2022 г. — 10,9%).

📅 Торги акциями TCSG стартуют в понедельник 18 марта. Вероятен навес продавцов, но в долгосрок бумага интересна, будут откупать на просадке (если дадут дешевле).

🧐 Однако бросается в глаза другое. За 3 часа до выхода новости пошли покупки акций Росбанка, они взлетели на 9,6%. Вышел отчет, и менеджмент озвучил (сюрприз!) планы по интеграции Росбанка в группу ТКС.

🗣 На рынке об этом говорят давно. Потанин потенциально может получить игрока №4 по активам, причем с физическими отделениями. Но покупки ROSB почему-то начались в 12:25мск.

🤦♂️ Инсайдерская информация протекает сквозь решето и растаскивается по рынку ТГ-каналами? Или коллективная чуйка инвесторов сработала одномоментно?

#TCSG #ROSB

Читать полностью…

67340

67340

{kind=link}