Ленивый инвестор

09 февраля 2023 09:25

🔊 Сбер отчитался за январь: прибыль растёт, но она уже в цене

🎉 Даже сокращенный отчёт по РСБУ - уже светское событие в наше время. А 9 марта обещают раскрыть отчетность по МСФО.

🎁 Что внутри?

🔺 Чистая прибыль: 110,1 млрд руб. (+9,8% г/г)

🔺 Чистые процентные доходы: 173,8 млрд руб. (+16,4% г/г)

🔺 Чистые комиссионные доходы: 45,6 млрд руб. (+14,9% г/г)

🔺 Розничный кредитный портфель = 12.2 трлн руб., (+1% м/м, +12.6% г/г)

🔺 Портфель кредитов юрлицам = 18.6 трлн руб., (-0.9% м/м, +11.4% г/г)

🔻 Доля просрочки в портфеле = 2.2%, вышла на докризисные показатели.

🔺 Расходы выросли на 2.4% после сокращения на 5% по итогам 2022 г.

📺 В пресс-релизе подчеркивается, что банк "с запасом соблюдает все требования по достаточности капитала и не использует послабления Банка России". Напрашивается сравнение с ВТБ, который капитал получает из допэмиссий, но это отдельная тема.

🤨 На таких сильных показателях есть потенциал идти на уровень сопротивления 170 руб. Толкает вверх популярность бумаги на фоне дефицита других идей, не только в банковском секторе, но и на рынке в целом. Мотивирует к покупкам также шанс увидеть дивиденды, возможно в т.ч. из нераспределенной прибыли за 2021 г. Но после отчёта #SBER не спешит расти, торгуется в минусе. Значит, есть сдерживающие факторы.

1️⃣ Сбер чувствителен к геополитике. В случае новых шоков, SBER может проваливаться ниже широкого рынка, и финансовая устойчивость самого банка в таких случаях не удерживает от падения.

2️⃣ Росту главного банка помогло бы улучшение макроэкономических условий в стране. Это прямо влияет на объёмы резервов и долю просрочки. Сейчас перспективы 2023 года покрыты туманом.

3️⃣ Нет определенности с идеей правительства получить донат от компаний, завершивших 2022 год с хорошей прибылью. И речь не про НДПИ, что сужает круг "бенефициаров" этого решения.

💼 Держу позицию, наращивать её для меня уже поздновато, но внимательно наблюдаю за динамикой.

Читать полностью…

Ленивый инвестор

07 февраля 2023 08:41

🇰🇿 Планы создать в Москве международный финансовый центр реализовались. В Казахстане.

🏛 Уже в начале весны СПБ Биржа и Freedom Holding запускают в Казахстане новую биржу ITS. Идея в том, чтобы российские инвесторы могли торговать иностранными ценными бумагами без участия российской инфраструктуры. Заявка на лицензию рассматривается в Нацбанке Казахстана. Это уже второй заход в соседнюю страну после Казахстанской фондовой биржи KASE, где 13,1% принадлежит Мосбирже.

🌐 Площадка создается на базе Международного финансового центра «Астана» (МФЦА). Планируется дать доступ к 2 тыс. акций иностранных эмитентов. IPO пока проводиться не будут, только бумаги со вторичным листингом, в т.ч. переведенные с СПБ Биржи, если они не заблокированы.

💼 Выход на биржу для розничного инвестора - либо через Freedom Finance Global (статус квала не нужен), либо после подключения к платформе российских брокеров. Пока не до конца ясно, какие там будут правила допуска. На СПБ Бирже - через Тинькофф, Финам, БКС и др. - есть ограничения для неквалов, но разница в том, что ITS - не российская площадка.

📈 Популярность торговли через Казахстан стремительно растёт - за 2022 год число счетов выросло в 2.5 раза. Я сам недавно купил там акции Полиметалла с хорошим дисконтом. Риск в том, что казахстанская площадка через какое-то время будет работать почти исключительно на россиян. Это рано или поздно привлечет внимание регуляторов США и ЕС как вероятный способ обхода санкций. Поэтому остаются вопросы об участии в проекте российских брокеров. Они дадут много клиентов и комиссий, но принесут с собой и политические проблемы. Узнаем подробности уже скоро.

Читать полностью…

Ленивый инвестор

06 февраля 2023 15:10

⛽️ Первый день эмбарго на нефтепродукты: что имеем по факту?

Эмбарго, введенное странами ЕС и G7 с 5 февраля, состоит из двух частей:

1️⃣ Запрет на морские поставки российских нефтепродуктов в страны ЕС. Исключение на отдельные виды топлива до конца 2023 г. сделали для Болгарии, Хорватии и Чехии.

2️⃣ Потолок цен в $100/барр. на "светлые" нефтепродукты, торгующиеся с премией к сырой нефти (дизель), и $45/барр. на "темные", торгующиеся с дисконтом (мазут, газойль, битум и пр.). Лимит $60 для сырой нефти при пересмотре оставлен в силе.

Под действие ценовых ограничений попадает транспортировка морем - фрахт и страхование, если в контрактах прописана цена выше потолка.

🌐 Как было: Россия экспортировала половину нефтепродуктов, из них около 60% - в ЕС, 90% - морем. Кроме того, до марта 2022 г. довольно много мазута шло в США, для смешивания с нефтью под нужды местных НПЗ.

🤷♂️ Как будет - не знает никто, но относительно скоро мы увидим общие контуры ситуации в нашей нефтянке. Сейчас слишком много инфошума, непроверенных новостей и цифр.

❓ Что можно предположить уже сейчас? Последствия эмбарго от 5 февраля потенциально более серьёзные, чем по сырой нефти от 5 декабря. Перенаправить нефтепродукты сложнее: Китай и Индия - крупнейшие нетто-продавцы, со своей развитой сетью НПЗ. Они заинтересованы в импорте сырой нефти с дисконтом для производства и продажи на тот же Запад. Рекордный всплеск поставок нефтепродуктов в Европу в последние недели не должен вводить в заблуждение - европейцы активно делали запасы, чтобы успеть до введения эмбарго.

🔮Если собрать самые распространенные прогнозы, то картинка примерно такая.

🛢 Физический экспорт нефтепродуктов в перспективе нескольких месяцев сократится на 10-15%, с учетом схем со смешиванием и перепродажей.

🛢 Доходы от экспорта в денежном выражении упадут сильнее, т.к. будут потери за счёт логистического плеча в Азию и дисконт, без которого и здесь не обойдётся.

🛢 Экспорт сырой нефти и возможно "темных" нефтепродуктов низкого передела, если и не вырастет, то упадет не сильно.

🛢 Добыча нефти нашими компаниями сократится на горизонте года примерно на 1 млн барр/сут из 10 сегодняшних. Причина - российским НПЗ не будет нужна нефть в прежнем объёме.

🛢 Наиболее уязвим из крупных компаний Лукойл, который имеет много бизнеса в Европе - заводы в Италии (продается), Румынии, Болгарии и 45% доля в НПЗ в Нидерландах. Роснефти легче - у неё 49% в индийском НПЗ (2-й по величине в стране).

🛢 Замещение российских нефтепродуктов в Европе произойдёт за счет ключевых стран ОПЕК - Саудовской Аравии, Кувейта и др. Но не сразу, а когда будут готовы мощности, это займёт несколько месяцев. Также будут работать схемы прокси-поставок из Индии, в т.ч. за счет нашего сырья и смесей. В любом случае, победить инфляцию в еврозоне будет сложнее, но это не наша тема.

📊 Акции нефтяных компаний в первый день после введения эмбарго торгуются в конце списка, но никто не обвалился. В этом нет ничего странного: про 5 февраля знали давно, все (или почти все) ожидания учтены, сценарии просчитаны. Компании так или иначе будут приспосабливаться, нельзя недооценивать их креативность.

💰 Пострадает больше бюджет, который недополучит экспортные доходы, - часто звучит (очень условная) цифра $300 млн в день совокупно от сырой нефти и нефтепродуктов. Риск в том, что потери бюджета будут компенсированы налогами, в т.ч. на ту же нефтянку.

Читать полностью…

Ленивый инвестор

05 февраля 2023 08:35

🎬 #кино для инвесторов 🎬

🎥 Рекомендация в жанре финансовой драмы с дьявольскими сюжетом и нравами персонажей: сериал "Дьяволы" (с 2020). Кстати, создатели сериала работали над «Шерлоком», что само по себе говорит об уровне команды. Впрочем, судить вам, на вкус и цвет, как говорится.

🇬🇧 Лондонский Сити. Группа трейдеров крупного инвестиционного банка обнаруживает глобальную финансовую аферу. Она выглядела так: инвестбанкиры убеждали страну третьего мира взять у Всемирного Банка большие кредиты на развитие. Но деньги шли напрямую клиентам-подрядчикам. Они сказочно обогащались, а сама страна оставалась в долгах.

🧐 В сюжете, на мой взгляд, не обошлось без левацкой конспирологии, но это не мешает ему притягивать зрительский интерес.

Читать полностью…

Ленивый инвестор

04 февраля 2023 09:10

📅 Итоги недели

🇷🇺 Индекс Мосбиржи +2.7%, не только взяли вожделенный уровень 2200, но и дошли до 2248 п. РТС +1%, взяли 1000 п. Драйверы роста: ралли в металлургах и продолжение роста в Сбере; локальный позитив на глобальных рынках; поступление дивидендов от от Роснефти, Газпром нефти и др.; ослабление рубля, что хорошо для экспортеров с весом в индексе 70%. Возможно, помог росту прогноз МВФ, согласно которому ВВП РФ в 2023 г. вырастет на 0.3% вместо спада 2.2% в предыдущей версии. При этом российские аналитики, опрошенные ЦБ, ждут падения на 1.5%. В отстающих на этой неделе - нефтянка: с 5 февраля вступает в силу эмбарго на поставляемые морем нефтепродукты, а Лукойл может попасть под санкции из-за присутствия на рынке ЕС.

💲 Доллар/рубль держится над отметкой 70, рост за неделю 1.7%. Против рубля - резкое сокращение нефтегазовых доходов: в феврале недополученные (из-за дисконта по нефти Urals) поступления Минфин оценивает в 108 млрд руб. против 52.4 млрд в январе. Этот же фактор работает и пользу укрепления рубля, но с другой стороны: по новому бюджетному правилу с 7 февраля будет продано юаней из ЗВР 2,8 раза больше чем в январе - по 8,9 млрд руб./день, всего - 160.2 млрд. Это значит, что рублю пока не грозит обвал до уровней 75-80, скорее будет плавное и относительно управляемое сползание.

🇺🇸 Американский рынок вторую неделю на позитиве: S&P500 +2.3%, Nasdaq +2.9% - лучшее начало года со времен бума доткомов 2021 г. Вся эта вечеринка - несмотря на повышение ставок мировыми ЦБ (ФРС, ЕЦБ, Банк Англии) до уровней кризиса 2008 года. Да и риторику регуляторов не назовёшь мягкой: грозят держать ставки высокими, пока не продавят инфляцию до целевых уровней в районе 2%. Сезон отчётностей тоже проходит не блестяще: Амазон отчитался об убытке за 2022 год. Однако рынки упорно не хотят думать о плохом и закладывают разворот к снижению ставок до конца этого года.

🏆 Топ-5 событий недели:

🔸 Газпром назначил ГОСА по дивидендам за 2022 год на 30 июня (опять).

🔸 ФРС и ЕЦБ подняли ставки на 0.25 п.п. (до 4.75%) и на 0.50 п.п. (до 3%) соответственно.

🔸 ЕС и G7 с 5 февраля установили потолок на российское дизельное топливо на уровне $100, на мазут - $45 за баррель.

🔸 Металлурги выросли на производственном отчете Северстали и ожиданиях сильного отчёта ММК. Помогает спросу открытие экономики Китая.

🔸 Собрание акционеров ВТБ 30 января утвердило допэмиссию акций на 302 млрд рублей в пользу Минфина и Росимущества.

Всем профита и продуктивных выходных!

Читать полностью…

Ленивый инвестор

03 февраля 2023 09:45

🗣 "Покупай на слухах, продавай на фактах": как это работает

🎓 Одно из самых популярных выражений о торговле на бирже происходит от английского “Buy the rumor, sell the fact”. Для многих инвесторов и трейдеров это часть торговой стратегии. С ходу звучит просто, но внутри зашиты нюансы и риски, на которых можно потерять деньги. Но сначала посмотрим на примеры, чтобы был понятен сам принцип.

🇷🇺 Из недавних - акции SBER в январе росли не переставая больше недели и тащили весь рынок перед отчётом за 2022 г. по РСБУ. Рынок справедливо закладывал сильные показатели. Несмотря на санкции, банк показал прибыль 300 млрд и обещал дивиденды. Но в момент публикации котировки упали на 2%.

⚙️ Механизм, в упрощенном виде, такой. Накануне события подогретая ожиданиями толпа набивается в бумагу. Среди пассажиров есть те, кто открыл позицию со спекулятивными целями. Есть и те, кто не верит в дальнейшие перспективы и планировал сойти на станции под названием "Отскок", в деревне "Локальные Хаи". Выход отчёта часто становится поводом для фиксации, что приводит к технической коррекции.

🇺🇸 Другой пример - когда слухи и ожидания закладывают ухудшение показателей перед отчётом. Но не настолько, как получилось по факту. Сегодня ночью отчиталась "большая тройка" ("трипл А") в США - Apple (#AAPL), Amazon (#AMZN), Alphabet (#GOOGL). Никто не ждал чудес, учитывая дорогой доллар, проблемы с производством в Китае во время локдаунов и общее снижение спроса на девайсы и услуги. Но падение прибыли, - например, у Амазона на 98% г/г, - стало триггером к продажам, акции ушли вниз на 3-5%.

👉 Наконец, третий случай - когда все ждут хорошего отчёта, а он по факту не настолько хорош, как ждали.

⚡️ Какие есть подводные камни покупки на слухах и продажи на фактах

🔹 Вы зашли в актив на ожиданиях, но они могут быть смыты волной нового события, которое нельзя предвидеть (геополитика, решение правительства, ФРС и т.д.).

🔹 Заходить, когда ожидания учтены рынком, уже поздно: актив перегрет. Тем более что слухи часто исходят от тех, кому выгодно их разгонять. И здесь вы заложник их планов.

🔹 Есть риск зайти слишком рано, когда уже есть слухи, но фактов еще недостаточно. Это игра вслепую.

🔹 Помимо динамики самого актива есть общерыночный тренд. Если он восходящий - факт может быть отыгран лучше ожиданий, если нисходящий - наоборот. Так что всегда нужно делать "поправку на ветер".

Читать полностью…

Ленивый инвестор

01 февраля 2023 14:16

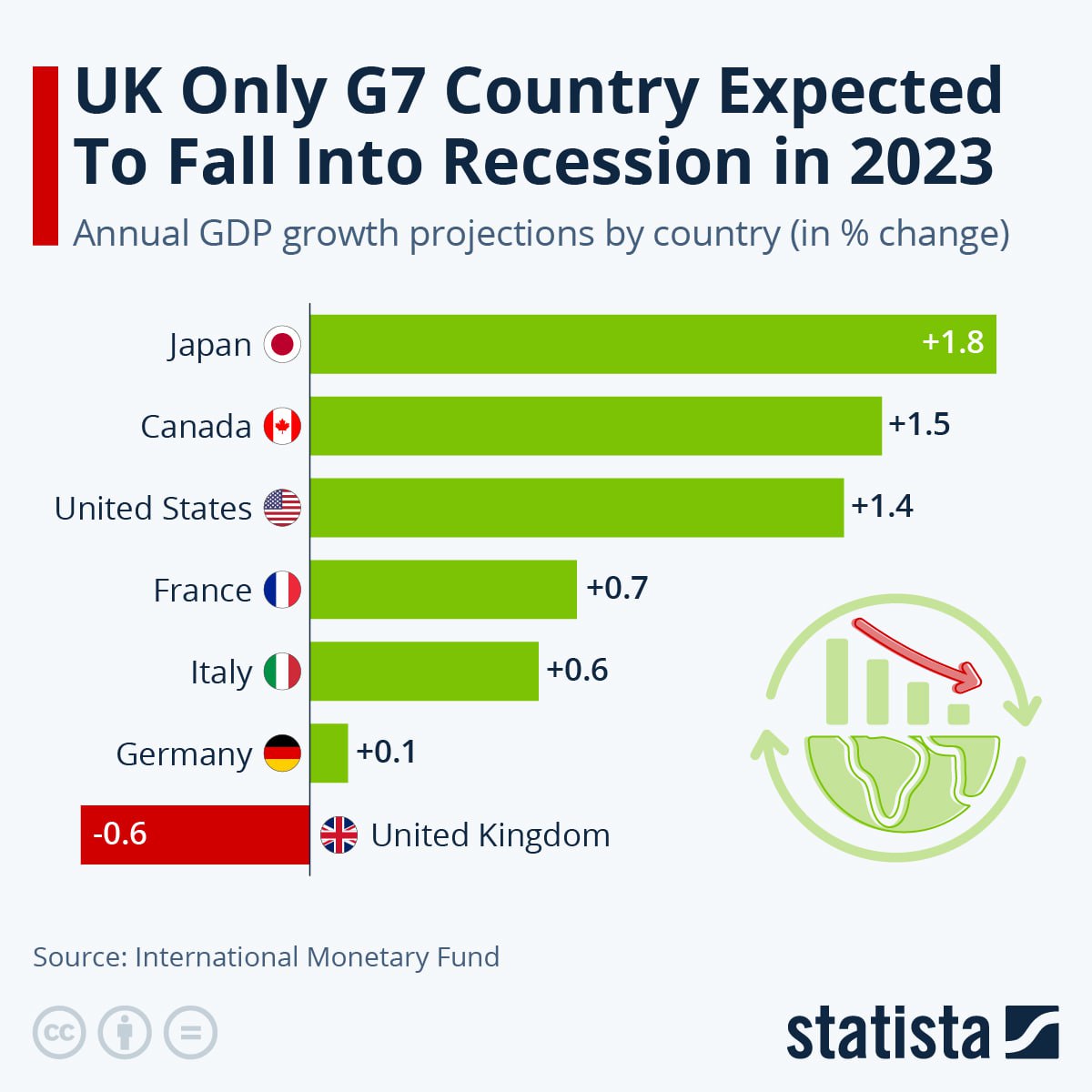

🇬🇧 МВФ не ждёт рецессию, только Альбион в тумане.

🌐 Международный валютный фонд прогнозирует в 2023 году рост всем странам G7, кроме Туманного Альбиона Альбиона (Британии).

Спад составит 0.6%, причины в следующем:

⚡️ Повышение налогов, после неуклюжей попытки Лиз Трасс резко их понизить;

⚡️ Высокая ставка банка Англии;

⚡️ Дорогие энергоресурсы - резкий отказ от российских поставок не прошел без последствий;

⚡️ Долгосрочные последствия Брекзита, от которых страна еще не оправилась, а плюсы еще не раскрылись.

🎓 Матчасть: рецессия (от лат. recessus — «отступление») — устойчивое, более 6 месяцев подряд, снижение деловой активности и финансовых показателей компаний. Измеряется обычно в % ВВП в поквартальной динамике.

🇷🇺 Кстати, сейчас перспективы британской экономики возможно хуже, чем у российской, обложенной санкциями (пргоноз +0.3%). Но уже в 2024 году МВФ обещает Британии +0.9%.

⏰ Сегодня в 21:30мск - пресс-конференция главы ФРС по итогам заседания по ставке (рынок ждёт +0.25). Из его намеков и полунамеков можно будет понять, как он видит перспективы глобальной экономики, погрузится ли она в рецессию в этом году.

Читать полностью…

Ленивый инвестор

31 января 2023 07:53

🏆 Золотодобыча лидирует на Мосбирже уже не первую неделю.

С начала года:

📈 #PLZL +19%

📈 #POLY +27%

📈 #SELG +12%

👉 Это без учета ралли 2 половины 2022 года, когда акции хорошо прокатились на росте золота с $1620 до $1900+. Например, пребывавший до этого в депрессии Полиметалл с конца сентября сделал +90%, Полюс +88% с 1 июля.

🥂 Будет ли продолжение банкета? Ответ, как всегда, зависит от 100500 условий и факторов, выделим из них главные.

✨ Золото: оно может как пойти на $2000, так и скорректироваться. Многое решит завтрашнее заседание ФРС по ставке. Сама ставка уже в ценах (рынок ждёт +0.25 п.п.), а вот последующая риторика Пауэлла, если она окажется мягче ожиданий, поможет золоту еще вырасти. Драгметаллам, как и большинству активов товарного рынка, нужна ликвидность. Замедление темпов повышения ставки и сокращения баланса ФРС эту ликвидность высвободит.

✨ Перспективы девальвации рубля. Слабый рубль - витамин роста для ориентированной на экспорт золотодобычи. Минэк вчера выдал среднесрочный прогноз 70 за доллар. Учитывая, что в январе рубль был крепче, а считается курс по среднему, ослабляться есть куда. Но я думаю, что этот прогноз - слишком консервативный и политкорректный, можем пойти выше 70.

💼 В ожидании корпоративных событий в Полиметалле (разделение активов и переезд с Джерси в Казахстан), взял небольшую позицию POLY через казахстанского брокера с прицелом на 2024 год (не рекомендация). Рекомендую в любом случае держать в уме риски новых санкций и контрсанкций, стагнации в золоте и др. Блеск драгоценного металла не должен ослеплять.

Читать полностью…

Ленивый инвестор

30 января 2023 07:15

📅 Важные события на предстоящей неделе

30 января

📌 ВТБ (VTBR) - общее собрание акционеров (ВОСА) по вопросу допэмиссии акций.

📌 РусГидро (HYDR) - операционные результаты за 4 кв. и весь 2022 г.

📌 Русагро (AGRO) - операционные результаты за 4 кв. и весь 2022 г.

31 января

📌 ОКЕЙ (OKEY) - операционные результаты за 4 квартал и весь 2022 г.

2 февраля

📌 Московская биржа (MOEX) - объём торгов за январь

🇺🇸 Иностранные акции: сезон отчётностей в США:

31 января: Pfizer (#PFE), Caterpillar (#CAT), McDonald's (#MCD), UPS (#UPS), Amgen (#AMGN), Exxon Mobil (#XOM) и др.

1 февраля: Meta (#META)*, T-Mobile (#TMUS) и др.

2 февраля: Alphabet (#GOOGL), Apple (#AAPL), Amazon (#AMZN), Starbucks (#SBUX), ConocoPhilips (#COP), Bristol-Mayers (#BMY), Eli Lilly (#LLY), Qualcomm (#QCOM), Gilead (#GILD), Merck (#MRK) и др.

*Запрещена в РФ

🔎 За чем следить на этой неделе:

Геополитика. Номенклатура поставок вооружений Украине, в т.ч. тяжелых танков и самолетов. Признаки подготовки к новой волне мобилизации. Ситуация в Иране после израильской атаки.

Санкции. Подробности готовящегося 10 пакета санкций ЕС (вводится с 24 февраля). Дисконт российской нефти Urals, объём морских поставок. Параметры потолка цен на нефтепродукты из РФ в рамках эмбарго с 5 февраля.

ЦБ РФ. Объявление о размере валютных интервенций (продажа юаней из ЗВР) на февраль - 3 февраля.

ФРС. Проминфляция PMI в США (январь) - 1 февраля 17:45мск. Заседание Комитета по открытым рынкам FOMC - 1 февраля 21:00мск, пресс-конф. главы ФРС Пауэлла - 21:30мск.

ЕЦБ. ВВП Еврозоны за 4 кв. (предв) - 31 января 13:00мск. ЕС - Проминфляция PMI в Еврозоне (январь) - 1 февраля 12:00мск, потребинфляция CPI в Еврозоне (январь - предв) - 1 февраля 13:00мск. Заседание ЕЦБ по ставке - 2 февраля 16:15мск, пресс-конф. ЕЦБ - 16:45мск. Индекс деловой активности PMI (январь) - 3 февраля 12:00мск, потребинфляция CPI (декабрь) - 13:00мск

Нефть. Заседание ОПЕК+ - 1 февраля 15:00мск. Влияние открытия Китая на нефтяные котировки. Уровень запасов в США.

Газ. Погода в Европе, уровень заполненности подземных хранилищ. Цены на газ в хабе TTF. Экспортные поставки Газпрома и Новатэка.

Китай. Снятие антиковидных ограничений, открытие экономики. Индекс деловой активности PMI (январь) - 31 января 04:30мск.

Всем хорошей недели!

#события #рынки #неделя #прогнозы

Читать полностью…

Ленивый инвестор

28 января 2023 09:07

📅 Итоги недели

🇷🇺 Индекс Мосбиржи немного оживился, +1.05% по итогам недели (2189 п.), с начала года +1.5%. РТС -0.32% (992 п.), с начала года +2.7%. Пока не удается взять рубеж в 2200 пунктов, а долларовый РТС пытается пробить символически важные 1000 п. Вялый боковик продолжается, картину периодически разбавляют выстрелы в 3 эшелоне на 50-100%, но при такой ликвидности это норм. Рост акций сдерживает бетонной плитой геополитика (вероятность новой мобилизации, поставки новых видов вооружений в Украину и т.д.). Она будет определять динамику котировок как минимум в ближайшие месяцы. Сильно лучше рынка выглядят золотодобытчики, они возглавили рейтинг недели: помогло золото, а у Полиметалла еще и корпоративная история. По оборотам безоговорочно лидирует Сбер, самая популярная идея на сегодня.

💲 Доллар/рубль закрепился выше 69, а с начала года наша валюта укрепилась на 2% благодаря бюджетному правилу (продажа юаней Минфином). Несмотря на пик налогового периода, рубль к концу недели стал терять позиции: выходит все больше статистики по снижению нефтегазовых доходов и росту бюджетного дефицита. По состоянию на 24 января: доходы федерального бюджета с начала года: -349.4 млрд; расходы: 1 923.3 млрд. Продолжаю понемногу докупать валюту на просадках, в основном юани.

🔥 Газ в Европе в моменте уходил ниже $600 впервые с сентября 2021 г. Запасы в хранилищах хоть немного и снизились до 75%, но этот показатель заметно выше средних значений за последние 5 лет.

🛢 Нефть чувствует себя неплохо благодаря растущему спросу в Китае - там много ездят на каникулах (Лунный новый год), а экономика открывается после локдаунов. Brent торгуется в коридоре $85-88. Определить цену российской Urals сложнее. На бирже - $58, разброс мнений аналитиков - от $40 до $70. Много скрытых поставок по серым схемам, которые не видны в открытых источниках.

🇺🇸 Американские индексы: S&P500 +4.15%, Nasdaq +6.4% - лучший недельный рост, как минимум в этом году. Помогли два драйвера: статистика ВВП за 4 квартал (рост 2.9% при прогнозе +2.6%) и сезон отчётностей. На этой неделе рынок драйвил отчёт Теслы, она показала рекордный рост прибыли, продажи автомобилей достигли 1,31 млн, прогноз на 2023 год - 1,8 млн, что выше долгосрочного прогноза на 50%. Рост американского рынка не выглядит устойчивым, посмотрим что нашаманит Пауэлл на заседании ФРС 1 февраля.

🏆 Топ-5 событий недели:

🔸 Потанин анонсировал резкое снижение дивидендов Норникеля до $1.5 млрд после $6.3 млрд в 2021 г.

🔸 Полиметалл объявил о планах перерегистрации с о. Джерси в Казахстан и разделение бизнеса на российский и Казахстанский, что позволит платить дивиденды.

🔸 Центробанк сообщил, что банки начнут публиковать отчётность по РСБУ в апреле за 1 квартал.

🔸 Совет директоров Сургутнефтегаза 31 января рассмотрит вопрос об участии в других организациях, что намекает на возможность инвестирования "кубышки".

🔸 ЕС предлагает с 5 февраля установить предельную цену российского дизельного топлива на уровне $100, на мазут - $45 за баррель.

Всем профита и продуктивных выходных!

Читать полностью…

Ленивый инвестор

27 января 2023 08:55

🇷🇺 Импортозамещение работает: у нас появилась своя "Галя".

🚀 Акции "РКК Энергия" #RKKE +103% на этой неделе, +215% с начала года. Объём торгов рекордный для за всю историю бумаги, в отсутствие явных фундаментальных драйверов. Уже начинаем привыкать к тому, что на рынке с низкой ликвидностью, волатильность может иногда зашкаливать даже у голубых фишек, а у третьего эшелона просто нет границ для роста и падения.

😎 Появился шанс у любителей полетать, - не на ракете от Брэнсона, так на нашей, отечественной. Заодно с космическим профитом, и чувство гордости за отечественное ракетостроение можно поддержать! Главное - не забывать о том, чем опасны истории, подобные Virgin Galactic, при том что она торгуется на самом ликвидном в мире рынке!

Читать полностью…

Ленивый инвестор

25 января 2023 09:36

🌐 Инвестирование "у них": сложно, но можно.

💼 Возможности инвестирования на зарубежной инфраструктуре сжимаются, но они есть. Самый очевидный вариант - IB (Interactive Brokers). Не первый год работаю с ними, пока серьёзных тревожных сигналов не поступало. Запретили транслировать котировки, но это решение бирж Nasdaq и NYSE закрыть их для россиян. То же самое сделал терминал Bloomberg. Я все равно смотрю данные в основном в сторонних сервисах.

🔎 Есть и менее известные варианты. Правда, на определенных условиях. Американский брокер TradeStation решил работать с россиянами, но только с теми, кто может подтвердить отъезд за границу и примет обязательство не пользоваться услугами брокера с территории РФ.

⛔️ Так или иначе, риск полного захлопывания форточки на запад ненулевой. Это может быть как политическое решение властей, так и присоединение брокера к санкциям по своей инициативе. Вчерашний пример - Газпромбанк с 27 января отрубается от долларовых транзакций. Санкций против него по-прежнему никто не вводил, это самостоятельное решение JPMorgan и Bank of New York Mellon, где у ГПБ находятся корсчета.

Что еще остаётся сейчас:

☑️ Брокерский счет в дружественной юрисдикции: Казахстан, Армения, Грузия. У меня открыты счета в Казахстане и в Индонезии (на Бали).

☑️ Популярны у россиян Израиль и ОАЭ, но там суммы уже другие, желателен местный ID, подтверждение проживания. В Дубае - общение на английском (в Израиле с русским языком куда проще).

☑️ Банковский счет можно открыть и в других странах, например, в Турции, но далеко не всякий банк предоставляет брокерские услуги.

🇷🇺 Запасной вариант - быть готовым к репатриации средств в родную гавань.

Читать полностью…

Ленивый инвестор

23 января 2023 14:14

Лучше меньше да лучше?

🤦♂️ Потанин "порадовал" тем, что Норникель может снизить дивиденды более чем в 4 раза и увеличит инвестпрограмму до 2030 года. Она включает в т.ч. строительство новой горно-обогатительной фабрики, электростанции для снабжения Норильского региона и др. После $6,3 млрд по итогам 2021 года обещано $1,5 млрд по итогам 2022-го. Выходит примерно 670 руб. на бумагу, доходность при цене 14 900 рублей =4.5%.

📉 Реакция рынка с утра - минус 4%, но к обеду более половины падения выкуплено. Почему народ так спокоен при таких новостях? Снижение дивидендов уже в цене. Ещё летом прошлого года было понятно, что акционерное соглашение не будет продлено. Окончательного решения пока нет, совет директоров соберется в марте-апреле. На примере Газпрома мы знаем, как резко может меняться мнение по дивидендам. Но риск такого поворота у в Норникеле ниже - он в меньшей степени зависит от государственных интересов.

Есть другие риски.

⚡️ Дополнительный НДПИ по типу Газпрома и Алросы. И чем больше ты платишь дивидендов, тем выше риск, что на тебя обратят внимание. Думаю, это не последняя причина решения снизить выплаты.

⚡️ Снижение мировых цен на продукцию из-за возможной рецессии;

⚡️ Износ оборудования, сложности с его модернизацией из-за санкций - растёт риск новых аварий, на которых Норникель уже понес большие финансовые потери.

👉 Кстати, санкции - не первый по значению риск, учитывая востребованность высокосортного никеля, палладия и других металлов из линейки ГМК. Спросу буду способствовать открытие Китая, а также госпрограммы в США и Европе по переходу на электромобили.

🧐 Что может показаться странным, так это согласие Русала, который все последние годы встречал в штыки идеи Потанина порезать дивиденды. Вероятно, дело в том, что цены на алюминий растут, компания более-менее уверена в ближайшем будущем и в своих возможностях снижать долговую нагрузку. Да и оспаривать решение в условиях, когда акционерное соглашение уже не действует, гораздо сложнее.

Читать полностью…

Ленивый инвестор

22 января 2023 09:19

🎬 #кино для ленивых инвесторов 🎬

📺 Рекомендация на выходной день - мини-сериал с пугающим названием "Ешь богатых! Сага о GameStop" (2022). "Мемные" акции - самое скандальное событие на глобальном фондовом рынке последних лет. GameStop (#GME) - любимая игрушка трейдеров-хилиганов из сообщества Wallstreetbets в социальной сети Reddit. Сегодня год как акции умирающего магазина игровых компакт-дисков взлетели почти в 100 раз.

😎 Бумагу разогнали обычные любители, "школота", решившая забрать деньги у многомиллиардных хедж-фондов. Те закономерно поставили на шорт, ожидая банкротства бизнеса устаревшего формата. Организовав скупку акций, трейдеры загнали "китов" в убытки минимум на $6 млрд, добившись эффекта шорт-сквиза. Со временем к ним подключились и профессиональные трейдеры, начавшие играть в лонг.

👮♂️ Разумеется, история не прошла мимо Комиссии по ценным бумагам и биржам (SEC) и даже ФБР, разгон акций назвали манипуляцией. Нужно понимать, что погорели на "мемных" акциях не только большие хедж-фонды, но и многие частные трейдеры и инвесторы, не успевшие вовремя закрыть позицию: только организаторы разгона знают, когда пора фиксировать прибыль.

Читать полностью…

Ленивый инвестор

20 января 2023 19:16

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 16 по 20 января:

👍 Лидеры в индексе Мосбиржи:

🔺 OZON +3,3%

🔺 МосБиржа +2,2%

🔺 МКБ +1,8%

🔺 Globaltrans +1,7%

🔺 Сургутнефтегаз пр +1,7%

#OZON выигрывает на фоне падающих сырьевиков. Многие аналитики дают по нему позитивные рекомендации как на растущий бизнес с опорой на внутренний спрос.

#MOEX: Мосбиржа - один из фаворитов начала года. Сильный отчёт о комиссионном доходе, несмотря на сложный 2022 год, поддерживает интерес.

#CBOM: МКБ - бумага без явной идеи, но завязки с Роснефтью, возможно, не дают ей упасть, несмотря на полный комплект санкций.

#GLTR: Глобалтранс обещает рекордные результаты за 2022 год, спрос на услуги был колоссальным, с учетом разворота товарных потоков на восток. Осталось дождаться перерегистрации и возвращения к выплате дивидендов. Держу бумагу в долгосрок.

#SNGSP Префы Сургута выделились на фоне падающей нефтянки. Здесь главная интрига не столько доходы от продаж нефти, сколько валютная кубышка и дивиденды.

👎 Аутсайдеры недели:

🔺 ГАЗПРОМ -3,6%

🔺 Татнефть ао -3,4%

🔺 Лукойл -2,9%

🔺 АФК Система -2,9%

🔺 Роснефть -2,4%

#GAZP - вышла рекомендация SberCIB - ждут 135 рублей на горизонте 3 мес. и финальных дивидендов за 2022 год с доходностью 3%. Газпром в ответ снизил прокачку по последней трубе через Украину на 40% с начала этого года. Сократил позицию до минимума.

#TATN, #LKOH, #ROSN: вся нефтянка в небольшом трауре из-за планов правительства считать НДПИ не от текущей цены Urals, а от котировок Brent или Dubai, с дисконтом $10-15 (сейчас скидка гораздо больше). Налоговое давление в этом случае вырастет существенно. Также компании ждут вступления в силу эмбарго на нефтепродукты с 5 февраля.

#AFKS - без значимых корпоративных новостей. Долговая нагрузка и отсутствие шансов в ближайшее время вывести на биржу непубличные дочки - достаточная причина для осторожного отношения к бумаге. Бумага - для терпеливых и готовых ждать.

📊 Из акций вне индекса отличилась СПБ биржа #SPBE: в понедельник она неожиданно взлетела на 40%. По словам менеджмента (так сейчас выглядят отчёты) площадка планирует завершить 2022 год с прибылью, несмотря на резкое снижение объема торгов год к году.

Читать полностью…

Ленивый инвестор

08 февраля 2023 09:43

💰 Бюджетное правило "по-новому": как оно работает

🎓 Бюджетное правило - это направление нефтегазовых доходов (НГД), при высоких мировых ценах, в резервы (ФНБ). Когда эти доходы падают, резервы наоборот распродаются пропорционально снижению, чтобы поддержать бюджет, курс рубля и инвестиции в экономику. В том или ином виде подобная схема действует во многих сырьевых экономиках.

Как работало старое правило (до марта 2022 г.).

🛢 При стоимости барреля нефти Urals выше $44.2 сверхдоходы откладывались в "кубышку". Операции проводились в основном в недружественных валютах, часть конвертировалась в юань, покупалось золото и т.д. После утраты доступа к долларам и евро с началом СВО, бюджетное правило приостановлено. Теперь оперировать можно только юанем и отчасти золотом, его сложнее продать.

📅 С 13 января вступило в силу новое бюджетное правило "наоборот". Вместо привычного бюджетного профицита, в январе мы получили рекордный со времен дефолта 1998 г. дефицит в размере 1,76 трлн рублей (60% от годового плана в 3 трлн). НГД сократились на 46% к январю 2022 г.

⏰ Пришло время распечатать резервы (иначе для чего они вообще создавались?). Действие бюджетного правило приняло обратный характер. В феврале Минфин продаст на Мосбирже юаней (CNYRUB) втрое больше, чем в январе - 15 млрд на 160 млрд руб.

⏳ На сколько хватит юаней в ФНБ? 15 млрд юаней - это 5% от их запасов на 1 января (309,7 млрд юаней). Посчитать срок их расходования сейчас я бы не взялся даже рамочно: в уравнении много неизвестных.

❓ Какой будет помесячная динамика НГД, например, в январе доходы сократились в 1.9 раза г/г. Это прямо влияет на динамику продаж юаней, пока она кратно нарастающая.

❓ Как будут расти расходы федерального бюджета. В январе они выросли на 59% г/г. Это зависит от непредсказуемых обстоятельств, связанных с СВО, но тренд в целом понятен.

❓ Каким будет реальный дефицит бюджета. Очень предварительно можно оценить его в диапазоне 5-7 трлн. руб., т.е. вдвое выше планового.

❓ Как будет меняться налоговая политика Минфина. В 2022 году никто не мог прогнозировать разовый НДПИ на Газпром в 1.2 трлн руб. вместо дивидендов за 2021 г.

❓ Как скажется на НГД эмбарго Запада на нефтепродукты, введенное с 5 февраля. Ясность появится не раньше марта, когда будет +/- адекватная статистика.

❓ Какие еще санкции придумают наши партнёры - год длинный, фантазии не занимать.

❓ Какой будет геополитическая ситуация, в т.ч. на Ближнем Востоке - там уже неспокойно. При сильном обострении, нефть может резко подорожать, а за ней и Urals, пусть и с дисконтом.

🧐 Нас интересует в первую очередь влияние нового бюджетного правила на курс рубля. Ясно одно: оно будет сглаживать колебания. Больше юаней на рынке - меньше давление на рубль. Через кросс-курсы это скажется и на паре доллар/рубль.

Читать полностью…

Ленивый инвестор

06 февраля 2023 16:41

Предложение для инвесторов InbasketAuto

⚡️Инвестировать деньги в бизнес по госпрограмме параллельного импорта новых автомобилей

💰Минимальный вход для физических лиц, самозанятых, ИП и юридических лиц: от 300 000 рублей

📝 Фиксированный пассивный доход по договору займа

🚙 Инвестиции обеспечены покупкой новых автомобилей

🚘Что такое InbasketAuto?

Действующий бизнес, входящий в холдинг федерального уровня. Компания InbasketAuto занимается параллельным импортом профессионально подобранных автомобилей на рынке ОАЭ, Европы, и Южной Кореи, для реализации в РФ. Бизнес имеет действующие контракты с официальными дилерскими центрами и электронную платформу для развития собственной сети реализации автомобилей.

✅Актуальность и высокая ликвидность бизнеса обусловлена дифицитом предложения новых иномарок на рынке РФ

🥇Компания имеет филиалы в 18 городах России

💎ФИКСИРОВАННАЯ ДОХОДНОСТЬ: + 25% годовых

🔥Ежемесячные выплаты по фиксированному графику

📄Срок договора: 24/36 месяцев с возможностью реинвестирования

🚀100% возврат инвестиций по истечению срока договора

Отправить заявку здесь👇

🌐Сайт: inbasketautoinvest.ru

#реклама #текстприслан

Читать полностью…

Ленивый инвестор

06 февраля 2023 07:15

📅 Важные события на предстоящей неделе

6 февраля

📌 Мать и дитя (#MDMG) - операционные результаты за 4 квартал и весь 2022 г.

10 февраля

📌 Норникель (#GMKN) - финансовые результаты по МСФО за 2 полугодие и весь 2022 г.

📌 Банк России - решение по ключевой ставке.

🇺🇸 Иностранные акции: сезон отчётностей.

6 февраля: Activision Bizzard (#ATVI), Simon Property REIT (#SPG), Tyson Foods (#TSN) и др.

7 февраля: BP (#BP), Chipotle Mexican Grill (#CMG), Hertz (#HTZ) и др.

8 февраля: Walt Disney (#DIS), CVS Health (#CVS), Uber (#UBER), Yum! Brands (#YUM) и др.

9 февраля: Abbvie (#ABBV), Pepsico (#PEP), Philip Morris (#PM), Unilever (#UL), Astrazeneca (#AZN), Paypal (#PYPL) и др.

🔎 За чем следить на этой неделе:

Геополитика. Подготовка к наступлению ВС РФ и новой волне мобилизации. Поставки танков, дальнобойных ракет и дискуссия о предоставлении боевых самолётов Украине. Реакция рынков на инцидент с китайским аэростатом в США. Ситуация на Ближнем Востоке на фоне конфликта Израиль-Иран.

Санкции. Вступление в силу с 5 февраля потолков цен на морские поставки нефтепродуктов из РФ. Подготовка 10 пакета санкций ЕС (с 24 февраля). Дисконт российской нефти Urals. Передача Украине замороженных активов РФ и отдельных физических лиц, попавших под санкции.

Рубль. Реакция курса рубля к доллару и юаню на увеличенный с 7 февраля объём валютных интервенций (продажа юаней из ЗВР).

ЦБ РФ. Индекс потребительских цен ИПЦ (январь) - 8 февраля 19:00мск. Заседание Банка России по ключевой ставке - 10 февраля 13:30мск, пресс-конференция главы ЦБ - 15:00мск.

ФРС. Торговый баланс (декабрь) - 7 февраля 16:30мск. Новые заявки на пособия Initial Jobless Claims - 9 февраля 16:30мск. Инфляция в США, риторика по дальнейшему повышению ставки.

ЕЦБ. Розничные продажи в ЕС (декабрь) - 6 февраля 12:30мск. Саммит лидеров ЕС - 9-10 февраля. Экономические прогнозы Еврокомиссии - 9 февраля 13:00мск. Риторика по дальнейшему повышению ставки на мартовском заседании.

Газ. Погода в Европе, уровень заполненности подземных хранилищ. Цены на газ в Азии, куда может быть перенаправлен поток из Европы. Экспортные поставки Газпрома (не публикуются с февраля) и Новатэка.

Китай. Потребинфляция CPI в КНР (январь) - 10 февраля 04:30мск. Снятие антиковидных ограничений, открытие экономики.

Всем продуктивной недели!

Читать полностью…

Ленивый инвестор

04 февраля 2023 15:15

Как следить за бумагами своего портфеля?

👨💻 Быть долгосрочным инвестором в 2023 году уже не так просто. Если раньше можно было взять в портфель активы с хорошей оценкой стоимости и просто их держать, раз в квартал сверяясь с новыми отчетами и делая ребалансировку, то сейчас крайне важно следить за новостной повесткой и событиями компаний.

📂 Вариантов много, сайты-агрегаторы, смартлаб, скринеры и пр. В Телеграме есть целый ряд ботов, которые позволяют подписываться на события, дивиденды и новости по разным компаниям - в разное время я пользовался разными решениями. Последний месяц тестировал нового бота @ (от создателей сервиса FinanceMarker), и вот мое ревью:

Что понравилось:

🔺Простое управление подписками на бумаги:

Добавил компанию - начал получать все уведомления.

Убрал компанию - перестал получать.

🔺 Широкий набор инструментов, сообщений приходят оперативно.

Приходят подтверждения/рекомендации дивидендов, выходы и даже сводка новых отчетов, новости и т.п. Вся ключевая информация собрана в одном месте.

🔺 Можно настроить свою ленту новостей

Очень крутая фишка, которую я оценил. Можно выбрать новостные источники/блоги с аналитикой и получать новости по своим бумагам только от них.

Минусы:

🔻 Не бесплатно. 249 рублей в месяц. Для тех, кто пользуется FinanceMarker (я использую уже много лет) бот идет бонусом.

🔻 Иногда неправильно срабатывает добавление актива. Пытался добавить Русагро по тикеру (AGRO), но вместо этого добавилась иностранная компания с названием AgroFresh. По названию Русагро все добавилось.

🔻 Не подходит тем, кто редко пользуется Телеграмом.

В целом тем, кто ищет оперативный способ отслеживать события и новости компаний своего портфтеля вполне рабочий инструмент. Если кто-то пользуется подобными решениями, поделитесь опытом в ЛС.

Читать полностью…

Ленивый инвестор

03 февраля 2023 19:03

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 30 января по 3 февраля:

👍 Лидеры в индексе Мосбиржи:

🔺 Северсталь +13,8%

🔺 ММК +10,9%

🔺 Polymetal +8,5%

🔺 Yandex +7,9%

🔺 Сбер пр +6,2%

#CHMF, #MAGN: у металлургов случился ренессанс, о котором еще осенью и не помышляли. Северсталь поделилась неплохими цифрами производства и продаж, хотя и не раскрыла цены и выручку. Того же ждут и от ММК, ожидания и рекомендации инвестдомов улучшились. Апсайд еще есть, но он ограничен спросом со стороны открывающегося Китая. Санкции тоже никто не отменял.

#POLY продолжает ралли на золоте, планируемом переезде в дружественную юрисдикцию и возможных будущих дивидендах. Поскольку купил бумаги с дисконтом в Казахстане, просто наблюдаю за динамикой.

#YNDX 15 февраля должен опубликовать отчёт за 4 кв. и весь 2022 год. Обычно показатели выходят лучше ожиданий, но посмотрим. А "Алиса" нас тихо послушает)).

#SBERP и SBER продолжают рост на позитивных ожиданиях, на этот раз как прокси на весь рынок, но лучше индекса, что неудивительно при таком отчёте за 2022 год и прогнозах на 2023-й.

👎 Аутсайдеры недели:

🔺 Татнефть об -2.3%

🔺 Татнефть пр -1.8%

🔺 Русал -0.4%

🔺 X5 Group +0.12%

🔺 Интер РАО +0.15%

#TATNP, #TATN: вторая неделя в антилидерах. Нефтянка в принципе сейчас не в фаворе, но Татнефть может пострадать от дисконта на российскую нефть больше других: она добывает только сорт Urals.

#RUAL: мировые цены на алюминий корректируются, ушли ниже $2600 за тонну. В этот момент инвесторы вспомнили о сокращении дивидендов от Норникеля, от которых зависят финансовые показатели Русала.

#FIVE просто в боковике, новых драйверов после недавнего отчёта нет.

#IRAO - новостей нет, и главное, что их нет по дивидендам, которые по идее должны быть в размере 50% от ЧП.

😎 Зато в неликвиде жизнь бурлит, при любой динамике индекса Мосбиржи. Чтобы разогнать бумагу из 3 эшелона, нужен один/несколько крупных покупателей или небольшой шорт-сквиз. Один из героев этой недели - "Красный Октябрь" (KROT) +64%.

Читать полностью…

Ленивый инвестор

02 февраля 2023 09:48

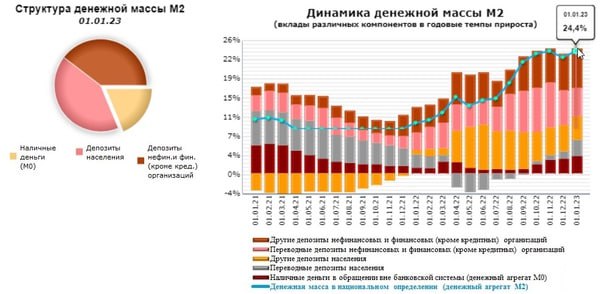

🚀 Рост денежной массы разгоняется

📊 ЦБ отчитался о рекордном росте денежной массы М2: +24.4% г/г и +7.2% м/м. Откуда деньги, в наше-то время?

1️⃣ В 4 квартале 2022 г. Минфин резко нарастил расходы. Даже с учетом сезонного фактора (бюджет у нас всегда тратился ближе к концу года), это аномально много. Нетрудно догадаться, что это в основном связано с СВО, заказами предприятиям ВПК и мобилизацией. Отсюда - бюджетный дефицит 3.3 трлн по итогам года.

2️⃣ Дедолларизация: конвертированы валютные депозиты, что увеличило рублёвую денежную массу.

3️⃣ На фондовый рынок ликвидность идёт слабо: риски сейчас высоки, народ предпочитает сберегательную модель поведения.

🛒 Рост денежной массы сам по себе - проинфляционный фактор. Это как-то не очень сочетается с прогнозами на снижение инфляции. Например, президент недавно озвучил показатель 4% уже во 2 квартале. Сдерживание инфляции зависит от двух основных факторов: платежеспособный спрос и зависящая от него деловая активность + ДКП Центрального банка. Тем временем ЦБ придерживается цели 4%, и многие ждут от него снижения ставки в 2023 году.

📅 На следующей неделе 10 февраля - заседание Банка России по ключевой ставке. Рынок закладывает, что ставку пока оставят как есть (7.5% годовых). Но посмотрим, что скажет Эльвира Сахипзадовна о будущей ДКП. Сдерживать инфляцию как-то придётся, и понижение ставки в этот инструментарий точно не входит.

Что думаете - куда двинется ставка в этом году?

Читать полностью…

Ленивый инвестор

01 февраля 2023 09:50

🏛 ВТБ: время меняться?

Совет директоров банка одобрил допэмиссию обыкновенных акций:

▪️ Уставный капитал увеличивается на сумму почти 302 млрд рублей;

▪️ Выпускается 30 196 000 000 000 акций при номинальной цене 0,01 рубля за штуку, по закрытой подписке;

▪️ Размещение ожидается в районе 0,0175, почти по цене рынка (сегодня 0,0173, рост на 2%), цену определит Набсовет;

▪️ Акции выкупает государство в лице Минфина и Росимущества.

Комментаторы перспектив ВТБ делятся на непримиримых лагеря:

🗣 Его время придёт, нужно уметь видеть то, что не видно другим.

🗣 Черная дыра, за счёт которой государство решает свои задачи в обход миноритариев.

Вложу свои 5 копеек в анализ позиций спорящих сторон. Эти стороны высказывают противоположные позиции:

1️⃣ ВТБ потенциально имеет апсайд значительно больше, чем у Сбера, в который уже набилось много народа. Допка позволит решить часть проблем с капиталом, потенциально - погасить выпуск субордов, по которым не выплачены купоны, вернуть деньги, уплаченные за "Открытие" и получить в капитал крымский банк РНКБ.

2️⃣ ВТБ служит в первую очередь интересам государства и решает задачи поддержания стабильности ключевых экономических субъектов и финансирования приоритетных госпроектов. Кризисы и санкции банк переживает тяжелее других, ему постоянно требуется докапитализация. В результате допэмиссии на одну акцию нальют ок. 2,5 акции, что пропорционально размоет долю миноритариев. Дивиденды, по моим ожиданиям, светят не ранее 2025 года. В случае неожиданного глобального позитива, могут заплатить и в 2024-м, но меньше 50% от ЧП.

📊 Наблюдаю за динамикой, в случае существенного отскока на текущих событиях, рассматриваю закрытие оставшейся позиции в VTBR.

Читать полностью…

Ленивый инвестор

30 января 2023 10:30

📞 "Разговорчики в строю!" - новая реальность?

🗣 На рынке говорят, Ростелеком ведет переговоры по приобретению «МегаФона» у USM Group (100%), за которой стоит Алишер Усманов, новоиспеченный пенсионер. #RTKM на открытии рынка сделал в моменте +10%.

🏆 У Мегафона второе место после МТС по числу абонентов (74 млн). Выручка в 2021 г. = 354 млрд руб., EBITDA = 147 млрд руб., чистый долг = 244,6 млрд руб. С мая 2022 года финансовая отчетность не публикуется. Потенциальная сумма сделки - более 600 млрд рублей. Сами компании молчат, Минцифры не комментирует, заявок в ФАС не поступало. Но практика чаще всего показывает, что дыма без огня не бывает.

🇷🇺 Процесс огосударствления в отрасли начался не вчера: 2013 г. шведская Tele2 продала свою дочку «Tele2 Россия» группе ВТБ. «Вымпелком», - его холдинг Veon хочет передать топ-менеджменту, - тоже скорее всего в итоге отойдёт госструктурам. На выходе получаем единый государственный оператор. Примените это к любой отрасли и назовите госкомпанию как вам нравится: "Гостелеком", "Госбанк", "Россоцсеть", "Роснефтегаз" (упс, такая госкомпания уже есть, у нее контроль в Роснефти и 11% в Газпроме).

☎️ Телекомы с прошлого года под двойным прессом, собственники сомневаются в будущей рентабельности бизнеса. Причины - дефицит и дороговизна импортного оборудования, а также затраты на исполнение закона Яровой (гугл в помощь). Сделка потенциально расширит масштабируемость телеком-бизнеса РТК, но существенно увеличит его долговую нагрузку. Так что сегодняшний рост я бы рассматривал как эмоциональную реакцию рынка. Ваше мнение - в голосовалке под постом.

Читать полностью…

Ленивый инвестор

29 января 2023 08:25

🎬 #кино для инвесторов 🎬

🎥 Сегодняшняя рекомендация касается самой противоречивой и обсуждаемой фигуры в современном бизнесе. Фильм "Илон Маск: Настоящий железный человек" (2018) представляет главного героя как непростого человека. Такие масштабные личности часто ведут себя и высказываются, мягко говоря, экстравагантно, что может вызвать негативную реакцию окружающих.

🧐 Правда, многие из нас относятся к Маску еще более критично, чем создатели фильма. Особенно те, кто оценивает перспективы основанных им компаний, в первую очередь Teslа. Кстати, она отчиталась на этой неделе рекордной выручкой и прибылью.

🙅♂️ Одно можно сказать точно: Маск - точно не из тех, кто вписался бы в популярное среди инвесторов движение "На пенсию в 35". К этому возрасту он уже был миллиардером и мог спокойно посвятить свое время себе, семье и любимым занятиям. Но вместо этого он создает еще 3 компании, которые достигли капитализации в сотни миллиардов долларов.

Читать полностью…

Ленивый инвестор

27 января 2023 18:53

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю с 23 по 27 января:

👍 Лидеры в индексе Мосбиржи:

🔺 Polymetal +14%

🔺 Полюс +6,5%

🔺 OZON +6,4%

🔺 Сургут ао +6,2%

🔺 Сургут пр +4,6%

#POLY взахлёб наверстывает потери 2022 года. Есть минимум 2 повода: 1. Сильный операционный отчет за 4 квартал; 2. Планы переезда с о-ва Джерси в Казахстан, что позволит начать платить дивиденды. Вопрос - согласуют ли переезд акционеры.

#PLZL продолжает ралли, вместе с золотом, которое закрепилось выше $1900 за унцию и имеет шанс пойти выше на неопределенности с политикой ФРС и ослаблении доллара.

#OZON обещает увеличить оборот в 2023 году на 80%, сохранив темпы роста 2022 года.

#SNGS, #SNGSP растут на новости о заседании СД 31 января по вопросу "об участии в других организациях". Возможно, дело дошло до кубышки (предлагайте свои версии).

👎 Аутсайдеры недели:

🔺 Татнефть пр -1.8%

🔺 Лукойл -1.1%

🔺 Аэрофлот -1%

🔺 Норникель -0.9%

🔺 Татнефть ао -0.6%

#TATNP, #TATN: нефтянка готовится к эмбарго на нефтепродукты из РФ. Дополнительный (хотя и не главный) негатив - Рустам Минниханов, глава СД Татнефти, попал в SDN List США.

#LKOH: среди поводов для негатива на этой неделе - заявления о поставках Украине топлива с завода Лукойла в Болгарии. Есть риск того, что получится как у НПЗ Роснефти в Германии.

#AFLT проседает на слабых операционных показателях за 4 квартал. Очевидно, заменить внутренними рейсами, даже с учетом господдержки, прибыль от закрытых западных направлений пока не очень получается.

#GMKN: Потанин сообщил о планах сократить дивиденды с $6.3 млрд до $1.5 млрд. Приоритет - развитие и модернизация, что давно было камнем преткновения с Русалом. Теперь акционерное соглашение не действует.

📊 В 3 эшелоне - целая серия разгонов: РКК Энергия #RKKE +100%, НПО Наука #NAUK +60%. На низкой ликвидности такие вылеты стали нормой.

Читать полностью…

Ленивый инвестор

26 января 2023 08:31

📊 Биткоин с начала 2023 года вырос уже на 36%, а в 2022-м потерял 65%.

Какие факторы влияют на динамику криптовалют? Перечислим основные (не все).

1️⃣ Наличие дешевой ликвидности и аппетит к риску на финансовых рынках. Это зависит от действий ФРС, а те в свою очередь от инфляции и ситуации на рынке труда. Жесткая монетарная политика обычно оказывает давление на крипторынок. Не удивительно, что котировки BTC в общем случае коррелируют с S&P500 и Nasdaq, хотя и не обязательно точно следуют за ними.

2️⃣ Халвинг - уменьшение скорости добычи новых блоков, и соответственно награды майнеров. Очередное событие ожидается в начале 2024 г. - заканчивается 4-летний цикл. Обычно за несколько месяцев до халвинга криптовалюта начинает расти, а после него может протестировать новые хаи (пример - бум 2017-го после халвинга 2016 г., а 2021-м пробито $68 тыс. после 2020-го). Это не гарантия - есть другие факторы, но учитывать стоит.

3️⃣ Скандальные события с банкротствами, скамами пр. В 2022 году самыми заметными стали крах экосистемы Terra (LUNA) в мае и биржи FTX в ноябре.

4️⃣ Влиятельные инфлюенсеры, которые одним своим твитом могут обвалить или запампить рынок. Вы уже догадались, о ком речь. Когда Илон Маск то объявлял продажи Теслы за BTC, то отменял, цена гуляла по 15-20%. То, как он топил за Dogecoin, вообще стало классикой манипуляций. "Фактор Маска" невозможно предсказать, поэтому просто имеем его в виду.

5️⃣ Политическое давление властей крупных государств. Самый известный пример - бан в Китае в 2019-м. Имеет значение позиция Минфина США и комиссии SEC. Легализация в Сальвадоре не оказывает влияние в силу малых масштабов экономики.

6️⃣ Технический фактор: биткоин для трейдеров - инструмент, имеющий свойства перекупленности или перепроданности. Поведение котировок крипты в целом поддается анализу по многим стандартным индикаторам, но не стоит экстраполировать на них технические закономерности, например, фондового рынка. Крипторынок не имеет такой глубины, он более волатилен, пока не сформирована развитая инфраструктура.

💼 Будущее крипторынка вижу расширении реального применения технологий блокчейна. Пример - DeFi (децентрализованные финансы). Пока мы в начале пути, поэтому и риски высоки. Главное средство хеджирования рисков - диверсификация и ограничение доли в портфеле. Средство от психологических травм на просадках - максимально дальний горизонт по большей части портфеля. Кстати, делюсь с подписчиками своим опытом и соображениями по текущим событиям на канале "Ленивый крипто-инвестор".

Читать полностью…

Ленивый инвестор

24 января 2023 09:28

🛒 X5 представил операционные результаты 2022 года.

🔺 Чистая выручка группы: +18,3% г/г до 2,6 трлн рублей;

🔺 Сопоставимые продажи (LFL, без учета открытия новых магазинов): +10,8% г/г (немного ниже инфляции);

🔺 Торговые площади: +8,3% (7,5% вклад в рост выручки);

🔺 Новые магазины: 2 202, в т.ч. 1 192 «Пятерочки», 445 «Чижиков» и 595 магазинов «Красный Яр» и «Слата» в Восточной Сибири;

🔺 Чистая выручка сети «жестких» дискаунтеров «Чижик» выросла в 12 раз до 35,9 млрд рублей;

🔺 Выручка цифровых бизнесов: +46,6% г/г до 70,4 млрд рублей (2,7% от общей чистой выручки).

🔎 Что я думаю по сектору в целом. В продовольственном ритейле у крупных игроков нет существенных проблем. Кризис - всегда время для консолидации за счет более мелких сетей. Оборот розничной торговли в целом по стране за год упал на 10%, но крупные ретейлеры наращивают выручку. Поэтому отношу продуктовый сегмент к защитным секторам. Даже при общей турбулентности спрос стабилен, вероятность санкций низкая.

📈 Быстрее рынка будут расти дискаунтеры, - рассчитывать на рост доходов населения в ближайшее время не приходится. Важная точка роста - диджитал направление. Россияне в 2022 г. увеличили траты на маркетплейсах в 1,5 раза: доля расходов онлайн достигла 8,5% против 5,6% в 2021 г. Причина - уход зарубежных брендов, развитие параллельного импорта, большой ассортимент, удобный интерфейс и логистика. Поэтому в eCommerce у офлайн-ретейлеров будет битва с маркетплейсами. Запас для роста здесь еще большой: проникновение в РФ пока далеко от передовых в этом отношении стран.

🇷🇺 Потенциальный драйвер для X5 в текущих геополитических условиях - возможная перерегистрация в РФ и возвращение к выплате дивидендов. Держу FIVE в портфеле, но учитывая отсутствие однозначных заявлений от компании, горизонт инвестирования простирается за пределы 2023 г.

Читать полностью…

Ленивый инвестор

23 января 2023 07:34

📅 Важные события на предстоящей неделе:

23 января

Норникель (GMKN) - производственные результаты за 2022 г.

24 января

X5 Group (FIVE) - операционные результаты за IV квартал и весь 2022 г.

25 января

Polymetal (POLY) - производственные результаты за 2022 г. Компания проведет День инвестора и аналитика.

🇺🇸 Иностранные акции: сезон отчётностей.

🇨🇳 Китай из-за празднования Лунного Нового Года на всю неделю торговаться не будет. 23-25 января выходные в Гонконге - СПБ Биржа не будет торговать бумагами с листингом на гонконгской бирже. Список бумаг - на сайте площадки.

23 января: Baker Hughes (BKR).

24 января: Microsoft (MSFT), Johnson&Johnson (JNJ), Verizon (VZ), General Electric (GE), Danaher (DHR), Raytheon (RTX), Union Pacific (UNP), Texas Instruments (TXN), Loсkheed Martin (LMT) и др.

25 января: Tesla (TSLA), Abbott (ABT), AT&T (T), Nextera Energy (NEE), IBM (IBM), Boeing (BA) и др.

26 января: Mastercard (MA), Visa (V), Intel (INTC), SAP (SAP), Valero Energy (VLO) и др.

27 января: American Express (AXP), Chevron (CVX), Colgate-Palmolive (CL) и др.

🔎 За чем следить на этой неделе:

Геополитика. Номенклатура поставок вооружений Украине по результатам встречи в формате Рамштайн 20 января. Признаки подготовки к новой волне мобилизации.

Санкции. Подробности готовящегося 10 пакета санкций ЕС (вводится с 24 февраля). Котировки российской нефти Urals, объём поставок в Китай и Индию. Параметры потолка цен на нефтепродукты из РФ в рамках эмбарго с 5 февраля.

ФРС. Торговый баланс США (декабрь), ВВП 4 квартал (предв), новые заявки на пособия по безработице - 26 января 16:30мск. Продажи новых домов New Home Sales (декабрь) - 26 января 18:00мск. Риторика членов ФРС по инфляции и ставке накануне заседания FOMC 1 февраля.

ЕЦБ. Речь главы ЕЦБ К. Лагард: 23, 27 января. Инфляция в еврозоне.

Нефть. Влияние открытия Китая на нефтяные котировки. Уровень запасов в США, пополнение стратегических резервов.

Газ. Погода в Европе, уровень заполненности подземных хранилищ. Цены на газ в хабе TTF. Экспортные поставки Газпрома и Новатэка.

Китай. Снятие антиковидных ограничений, открытие экономики. Глобальные рынки на фоне празднования Лунного Нового года в Китае и Гонконге.

Всем продуктивной недели!

Читать полностью…

Ленивый инвестор

21 января 2023 10:34

📅 Итоги недели

🇷🇺 Индекс Мосбиржи не смог продолжить рост прошлой недели, -1.5%, РТС -2.1%. В начале недели был достигнут максимум за 2 месяца, ненадолго преодолен сильный уровень сопротивления 2200 п. Появилась робкая надежда на выход из почти годового боковика. Но негативный внешний фон, и в первую очередь геополитика, не вызывают желания активно покупать. Эмбарго на нефтепродукты с 5 февраля, а также растущий налоговый прессинг на нефтянку, сделали бумаги Лукойла, Роснефти и Татнефти аутсайдерами недели, это утянуло в отрицательную зону весь индекс.

💲 Рубль/доллар стойко держится в коридоре 68-70. Курс рубля поддерживается продажей юаней Центробанком с 13 января и наступающим налоговым периодом, когда экспортеры продают валютную выручку. Давит на рубль сокращение нефтегазовых доходов, из-за чего бюджет РФ в декабре исполнен с дефицитом в 3.9 трлн, перекрыв накопленный за 2022 год профицит. Видимо, ЦБ и Минфину в феврале придётся продавать больше юаней, что в среднесроке будет удерживать рубль от резкой девальвации.

🇺🇸 Американские индексы: S&P500 +0.5%, Nasdaq +2.1%. Вышли данные, которые негативны для фондового рынка. Безработица снижается до минимума за полгода, что даёт ФРС повод не заморачиваться со ставкой и держать её высоко (принцип "Чем лучше, тем хуже"). При этом деловая активность и розничные продажи пошли на спад: ужесточение ДКП даёт о себе знать. Но пока рынок не впечатлен. Видимо, осознание проблем еще впереди. Риски американского рынка на данном этапе считаю высокими, они себя еще проявят в котировках. А вот Европе, вероятно, удастся проскочить мимо рецессии: газ подешевел, издержки производства сокращаются.

🇨🇳 Индекс Hang Seng +1% за неделю, с начала года +9.4%, а с минимумов конца октября +46%. Всё благодаря открытию экономики континентального Китая. Интерес инвесторов растёт, но нужно закладывать риск, что большая часть роста уже позади. С понедельника китайцы уходят на Лунный Новый год, будут много ездить и встречаться. Статистика ковида с конца декабря не публикуется, какова реальная обстановка, нам не известно. Власти могут сделать "полицейский разворот" в политике и снова отправить население по домам.

🏆 Топ-5 событий недели:

🔸 Сбер опубликовал отчёт по РСБУ декабрь и 2022 год, чистая прибыль составила 300 млрд руб. (-75,7% г/г).

🔸 SberCIB дал рекомендацию по GAZP с целью 135 рублей на горизонте 3 мес. и резкого сокращения финальных дивидендов за 2022 год с доходностью 3%.

🔸 Минфин предлагает считать НДПИ по нефти вместо цены Urals, от котировок сортов Brent или Dubai и дисконтом $10-15. Это увеличивает налогооблагаемую базу нефтяных компаний.

🔸 Путин своим указом разрешил некоторым компаниям не учитывать голоса акционеров из недружественных стран.

🔸 Минфин США приостановил выпуск госдолга с 19 января по 5 июня 2023 г. из-за превышения лимита ($31,4 трлн. )

Всем профита и продуктивных выходных!

Читать полностью…

Ленивый инвестор

20 января 2023 08:48

🎓 SWOT-анализ акций: чем он может быть полезен

SWOT-анализ с 1960-х гг. популярен у топ-менеджмента компаний. Метод заключается в выявлении сильных и слабых сторон, а также внешних и внутренних факторов, влияющих на бизнес. Они делятся на четыре категории:

S (Strengths, сильные стороны);

W (Weaknesses, слабые стороны);

O (Opportunities, возможности);

T (Threats, угрозы).

👥 Обычно собирается команда, проводит мозговой штурм, чертит на доске модель бизнеса, ищет решение проблем и пути развития. Если SWOT используется при принятии решений самой компанией, почему бы не поступить таким же образом инвестору, который планирует купить акцию или оценивает целесообразность сохранения позиции в портфеле?

Примерный алгоритм анализа:

✍️ Чертим шаблон, разбитый на квадраты, примерно как на картинке.

✍️ Прописываем текущие сильные и слабые стороны компании. В зависимости от отрасли, ими могут быть: общее финансовое положение, операционная рентабельность и денежный поток, наличие дивидендов, позиции на внешнем или внутреннем рынке, качество менеджмента, сила бренда, логистические преимущества или проблемы и т.д.

✍️ Заносим в квадраты параметры, связанные с будущими возможностями и угрозами: способность обслуживать долг, политические и юридические риски, уязвимость перед санкциями (для российского рынка), перспективы спроса на продукт, потенциал роста выручки и т.д.

💼 Распределение (кучность) ваших пометок по четырём зонам на шаблоне подскажет направление мысли и поможет составить общее представление о качестве актива, его перспективах и потенциальном месте в портфеле.

👉 SWOT - метод экспресс-анализа, где мы берем только верхний срез характеристик компании. Он не заменяет собой углубленного изучения финансовых данных и мультипликаторов. Но как база для принятия решения на первичной стадии, может пригодиться. Особенно в сегодняшних условиях, когда многие эмитенты не публикуют отчетность.

Читать полностью…

67340

67340

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}