Капитал

01 февраля 2023 16:00

#партнерскийпост

Taxes and Currency control:

В наше непростое время приходится принимать оперативные решения, связанные с распоряжением собственными активами и доходом как в РФ, так и за рубежом. Однако в связи с активным законотворчеством нашего и зарубежных регуляторов здесь важно не допустить грубых ошибок и не нарушить налоговое и валютное законодательство, с чем вам может помочь мой знакомый налоговый специалист.

По ссылке ниже вы можете обратиться к нему и получить недорого необходимую консультацию.

Также сейчас начинается пора сдачи отчётности по КИК, НДФЛ и валютному законодательству, с чем вам также могут оказать помощь.

@

Читать полностью…

Капитал

30 января 2023 09:00

#реклама

Неудивительно, что, когда поездки за границу стали заметно проблематичнее, многие задумались о возможности заработать на внутреннем туризме: как бы ни менялись обстоятельства, потребность людей в путешествиях никуда не денется, да и государство, судя по всему, собирается стимулировать эту отрасль. В частности, многообещающим с точки зрения инвестиций кажется гостиничный бизнес – особенно на фоне недавних заявлений властей о планах простимулировать увеличение числа номеров в отелях страны в 1,5 раза до 2030 года (о них вице-премьер Дмитрий Чернышенко рассказал еще осенью).

Традиционно к перспективным для гостиничного бизнеса регионам относят Сочи, Калининград, Карелию, Минеральные Воды, Алтай, Дальний восток, а также горнолыжные курорты и малые города с сохранившейся исторической застройкой наподобие Ростова, Плеса или Суздаля. В то же время довольно прибыльными могут оказаться и городские отели – особенно интересны в этом смысле Пермь, Владивосток и практически весь Сибирский регион.

Однако удачный выбор региона и даже конкретной локации внутри него – а это очень важно, ведь даже на одной улице две гостиницы могут приносить совершенно разную доходность – не гарантирует того, что ваш актив не станет проблемным. Эффективное управление отелем требует вовлечения в огромное количество самых разных процессов и колоссальных вложений личного времени от владельца. Поэтому, если вы не планируете посвящать этому бизнесу свою жизнь, но все же хотите добавить его в портфель, самый оптимальный вариант – партнерство с управляющей компанией, которая возьмет на себя всю операционную деятельность. Лучше всего начать это сотрудничество еще на этапе разработки концепции отеля и его проектирования, поскольку опытная УК поможет с правильным выбором локации и поделится неочевидными советами, которые только увеличат доходность вашего актива.

Компания ZONT Hotel Group работает на рынке уже 10 лет, а под ее управлением сегодня находится 13 отелей, для каждого из которых была разработана индивидуальная программа развития и увеличения доходности. К слову о доходности: подобное сотрудничество может приносить от 7 до 15% с первого года. Если хотите узнать больше, пишите по адресу partners@zonthg.ru.

Дисклеймер: редакция канала «Капитал» не несёт ответственности за результаты принятых вами инвестиционных решений

Читать полностью…

Капитал

26 января 2023 16:00

#взаимныйпиар

Канал трейдера и аналитика Евгения Халепы, в котором автор набрался смелости вести дневник мировой рецессии. В канале вы найдёте заметки на тему мировой экономики и финансов.

Ссылка на канал - @

Читать полностью…

Капитал

25 января 2023 09:18

Добавим еще немного основанного на исторических закономерностях оптимизма.

В таблице выше показано, как вел себя индекс S&P-500 при соблюдении следующих условий: негативный прошлый год, но за ним позитивная «троица» из «ралли Санта Клауса», первых 5 дней января и календарного месяца января. Последнее условие формально пока не выполнено, но шансы высокие.

Так вот, этих совпадений после WW2 было 9, сейчас десятое. Во всех случаях год оказывался очень удачным, со средним результатом по индексу +27%.

Не забываем, что прошлые результаты ни в коем случае не гарантируют будущих. Тем не менее, «быкам» это может придать дополнительной уверенности.

Читать полностью…

Капитал

20 января 2023 08:05

Про такой фильтр долгосрочных трендов, как 200-дневная средняя, слышали, наверное, все, включая даже тех, кто в рынок акций не инвестирует. Об этом индикаторе состояния рынка иногда вспоминают даже убежденные «фундаменталисты», которые отбирают акции на основе финансовых показателей компаний, а не «техники».

На мой взгляд, несмотря на широкое применение, 200-дневка остаётся индикатором, заслуживающим внимания. Вот, например, результаты простой стратегии с индексом S&P-500, рассчитанные на основе исторических данных по паевому фонду Vanguard 500 Index Investor (VFINX). Почему этот фонд, а не SPY? Потому что у него история больше на 17 лет.

Так вот, если просто купить и держать индекс, то результат с 1976 по 2022 гг включительно получился бы таким:

- Среднегодовая доходность (CAGR): 11,3%

- Стандартное отклонение: 15,3%

- Лучший год: +37,5%

- Худший год: -37%

- Максимальная просадка: -51%

Но достаточно применить единственный фильтр, как результат меняется кардинально.

Фильтр такой: если предыдущий месяц индекс закрыл над 200-дневной средней, то в следующем месяце держим его в портфеле. Если же предыдущий месяц индекс закрыл ниже 200-дневки, то следующий месяц сидим в кэше.

При таком подходе за тот же период такие:

- CAGR: 11,1%

- Станд. откл.: 12%

- Лучший год: +37,5%

- Худший год: -12,2%

- Максимальная просадка: -23,5%

То есть, стратегия позволяет рассчитывать практически на ту же доходность, что и рынок акций, но с гораздо меньшим риском. Для обычного инвестора это очень существенно, особенно, величина просадки.

Все желающие могут самостоятельно убедиться в этих расчётах с помощью сервиса Portfoliovisualizer, даже в бесплатной версии. Кстати, очень важно, что подобная разница в результатах сохраняется и при смене срока тестирования, например, если в качестве старта стратегии указать 1992 или 2002 год.

Все сказанное выше было лишь вступлением с целью показать важность 200-дневной средней. На самом деле, сегодняшний пост о следующем шаге в ее применении.

Оказывается, статистика улучшается ещё сильнее, если в качестве фильтра использовать не закрытие цены над или под 200-дневной по итогам месяца, а ее наклон.

Под наклоном в данном примере понимается разница между значениями 200-дневной средней: последним и 10 дней назад. Если эта разница положительная, значит, 200-дневка растёт, и это хорошо. Если же последнее значение средней меньше, чем 10 дней назад, то она падает, и в этом случае уже неважно, закрылся ли индекс выше или ниже неё по итогам месяца.

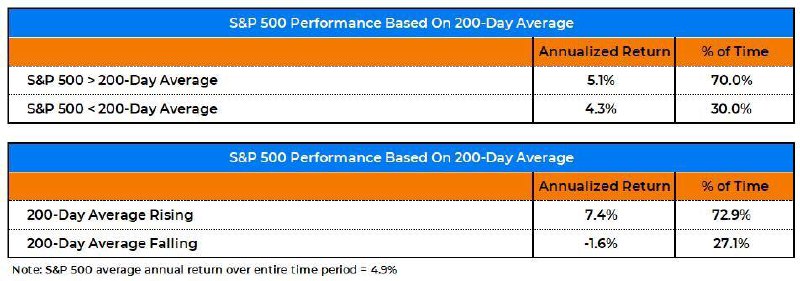

В таблице ниже показаны результаты стратегии покупки индекса при обоих подходах с 1999 года.

Расчёты не мои, поэтому цифры только те, что есть. Про волатильность и просадки тут ничего не сказано, но я уверен, что, как и в моём примере выше, они будут существенно ниже, чем при стратегии «купи и держи».

Но и без этих данных цифры говорят сами за себя. Сравните:

- в стратегии «купи и держи» индекс за период с 1999 по 2022 гг показал реальную (после вычета инфляции) доходность 4,9% годовых;

- если держать индекс в портфеле только в те периоды, когда он выше 200-дневной средней (а это 70% времени), доходность возрастёт до 5,1% годовых. В те 30% времени, когда индекс ниже 200-дн, его доходность 4,3% годовых. Разница есть, она заметная, но «вау-эффекта» точно нет;

- зато если держать индекс только в те периоды, когда 200-дн средняя растёт (критерии см. выше)- а это около 73% времени- то доходность стратегии возрастает до 7,4% годовых. В оставшиеся 27% времени, когда 200-дневка падает, доходность индекса -1,5% годовых. А это уже серьёзное статистическое преимущество, которое можно использовать на практике.

Читать полностью…

Капитал

18 января 2023 10:58

Все знают компанию Caterpillar- производителя огромных грузовиков, подъемной техники, оборудования для горнодобычи и т.д. Ее продукция активно используется во всем мире в соответствующей отрасли. Больше активности в глобальном майнинге (не крипты) - больше спрос на продукцию САТ, и наоборот. Поэтому неудивительно, что графики акций САТ и индекса S&P Global Mining так хорошо между собой коррелируют. Если внимательно присмотреться, то можно увидеть, что, хотя амплитуда движений может различаться, их направление почти всегда совпадает. Не зря значения 3-месячной корреляции этих активов находятся, в основном, в положительной зоне и выше отметки 0,25.

Я считаю интересным тот факт, что акций САТ обновила свой исторический максимум, тогда как отраслевой индекс пока нет. Как обычно, гарантий никаких тут быть не может, но если сработает историческая закономерность, и рынок акций вновь окажется лидирующим индикатором для реального сектора экономики, то вскоре должен подтянуться и индекс компаний, работающих в отраслях горнодобычи и металлургии. Для глобального индекса наиболее близкий известный мне ETF- это PICK.

А если этому суждено произойти, то мне трудно представить себе ситуацию, при которой весь мир валится в рецессию, а индекс майнеров растет. Данный факт греет мне душу, так как в этом году я жду от рынка акций, скорее, позитивных сюрпризов.

Читать полностью…

Капитал

16 января 2023 08:19

Про еженедельные опросы частных инвесторов от AAII вы уже знаете, не раз о них писал в том или ином контексте. По данным последнего опроса, разница между медведями (39,9%) и быками (20%) все ещё достаточно велика. Опрос производится в среду, результаты публикуются в четверг.

За неделю, предшествующую последнему опросу, индекс S&P-500 прибавил 4,6%, но этого не хватило для возврата оптимизма. Иными словами, «толпа» не верит в рост.

Такой разрыв между происходящим в реальности ростом и сохраняющимся высоким уровнем пессимизма наблюдается всего в 5-й раз с 1987 года. Предыдущие 4 случая нанесены на график, и в каждом из них динамика индекса в следующие 12 месяцев была позитивной и значительно выше средней.

Повторится ли эта история сейчас, гадать не берусь. Для начала нужно как минимум увидеть S&P-500 выше ключевого уровня сопротивления 4100-4300. Но есть внутреннее ощущение, что шансы на хороший результат через год неплохие.

Читать полностью…

Капитал

12 января 2023 16:00

#реклама

Хотите необычную квартиру в Москве или ОАЭ?

На канале аналитика Андрея Негинского (на фото справа) каждый день выкладывается 1 новый вариант со скидками от застройщиков.

Например:

🇷🇺 Москва. 76.4 м² в семейном ЖК на набережной(!) с ресторанами, фитнесом, магазинами прямо на территории - цены тут.

🇦🇪 Таунхаус в Дубае с кристальной лагуной и возможностью покупки в рассрочку. Рядом аквапарк, крупный ТЦ, плавучий кинотеатр и пр. - цены тут.

За @ следит уже больше 35.000 человек. Подписывайтесь и читайте новости рынка недвижимости.

Дисклеймер: данный пост не является инвестиционной рекомендацией. Редакция канала «Капитал» не несёт ответственности за результаты принятых вами инвестиционных решений

Читать полностью…

Капитал

09 января 2023 08:05

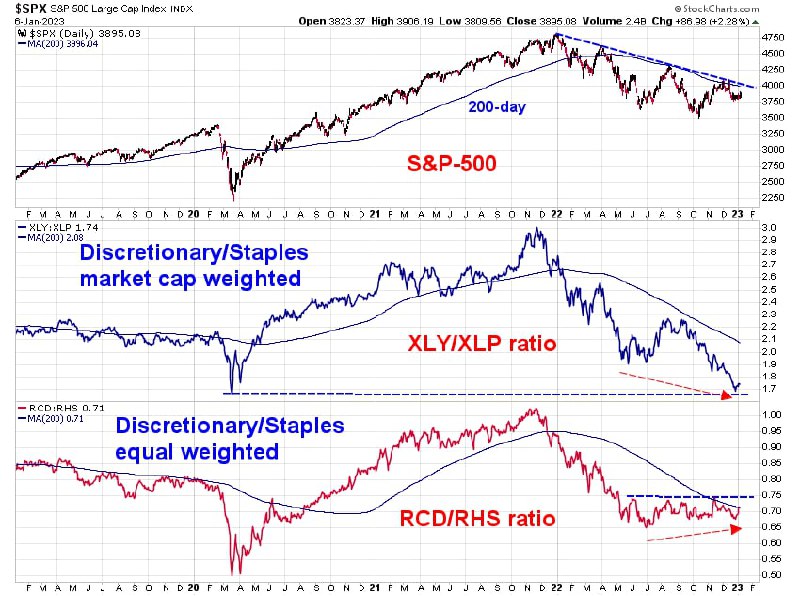

График, который дает пищу для размышлений и намекает на то, что у быков могут появиться шансы после провального 2022 года.

Индекс S&P-500 тут сравнивается с соотношениями двух секторов- Consumer Discretionary (который является про-рисковым) и Consumer Staples (который является защитным). Но между этими соотношениями есть важное различие.

В середине графика использованы "обычные" секторные ETF, позиции в которых взвешены по рыночной капитализации компаний. Например, в XLY 23% портфеля занимает Амазон, потерявший в прошлом году более половины капитализации, а еще 10% приходится на долю Теслы, потерявшей 2/3 стоимости, из-за чего так пострадала не только абсолютная, но и относительная динамика XLY.

Внизу использованы равновзвешенные ETF на те же секторы. В портфеле фонда RCD те же 57 компаний занимают примерно один и тот же вес, поэтому влияние отдельно взятого аутсайдера-гиганта на динамику фонда размывается.

Почему это важно? Дело в том, что для "здорового" бычьего рынка характерно, что спрос на Discretionary выше, чем на более консервативные Staples, в результате чего соотношение XLY/XLP (и RCD/RHS) растет. Когда оно снижается, это повышает риски и для широкого рынка акций как класса активов.

Но абсолютные уровни для межсекторных соотношений кардинально различаются. Соотношение взвешенных по капитализации секторов XLY/XLP тестирует ковидный минимум марта 2020 года. И, надо сказать, меньше всего на свете быкам хотелось бы увидеть уход ниже этого уровня.

При этом, соотношение равновзвешенных секторов RCD/RHS чувствует себя гораздо лучше. Во-первых, минимумы 2022 года сформировались значительно выше ковидных уровней. Во-вторых, начиная с июня, это соотношение, в отличие от XLY/XLP, перестало снижаться. Наконец, сейчас оно впервые за год тестирует снизу свою 200-дневную среднюю.

Это означает, что не все так уж и плохо в секторе Discretionary, и глубокое падение в нем носит избирательный характер, затронув компании-гиганты, в то время как по широкому фронту такого снижения не наблюдается. Несомненно, одного этого факта в отрыве от контекста будет недостаточно для разворота даунтренда по широкому рынку акций. Но он создает определенные предпосылки, которые могут прибавить решительности быкам при соблюдении определенных условий.

Я отнес бы к ним одновременный (а) пробой даунтренда на уровне 4000-4100 по S&P-500; (б) уход соотношения RCD/RHS выше максимумов июня-декабря 2022 года и (в) способность соотношения XLY/XLP все-таки удержаться и не пробить ковидный минимум марта 2020 года.

Если эти условия будут выполнены, но, на мой взгляд, вероятность того, что октябрьский минимум S&P-500 на 3500 был "дном" медвежьего рынка, значительно возрастет. В противном случае "качели" продолжатся, и не исключено будет, в том числе, и обновление этого минимума.

Читать полностью…

Капитал

04 января 2023 08:05

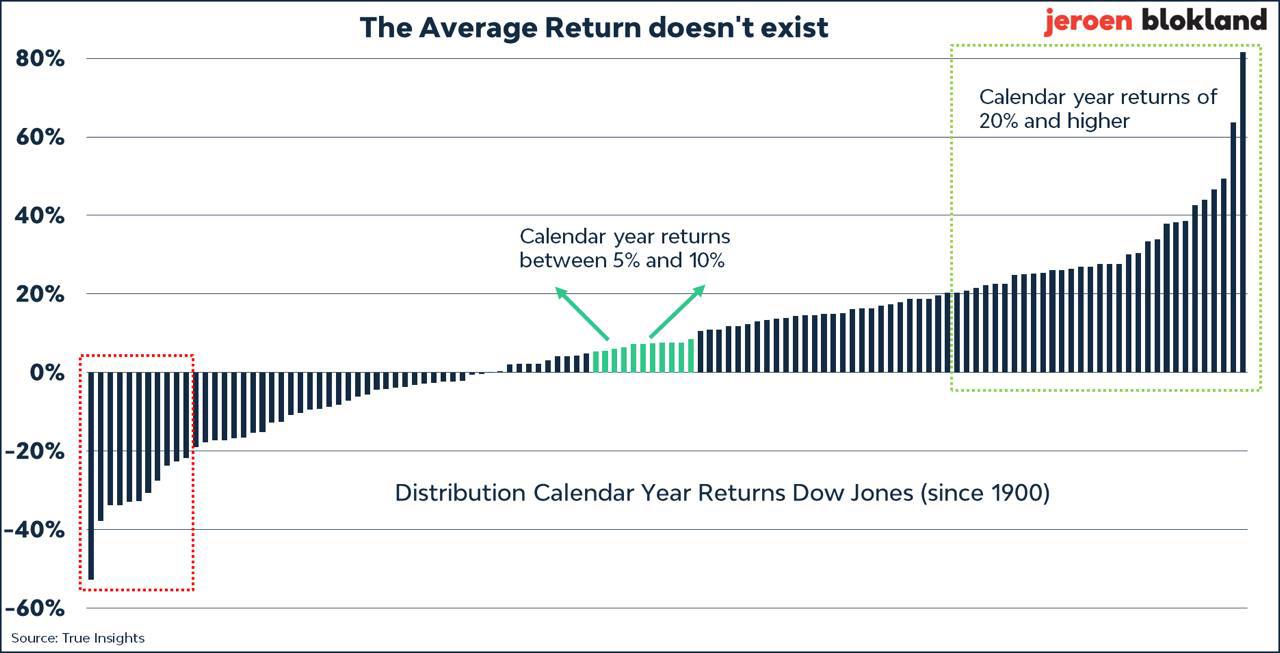

Вдогонку к предыдущему посту, основной мыслью которого было: «чем длиннее горизонт инвестиций в рынок акций США, тем меньше риск потери капитала», ещё немного любопытной статистики.

Все, кто так или иначе интересовался темой инвестиций, наверняка читали или слышали, что «за свою более чем 100-летнюю историю американский рынок рос, в среднем, на 7-8%» (в зависимости от индекса и начальной точки отсчёта). Это, действительно, так, но, как говорится, есть нюанс.

Дело в том, что, видя перед глазами конкретную цифру (7-8% годовых), у многих может возникнуть иллюзия, что, купив индексный фонд, примерно столько начнёшь зарабатывать едва ли не с первого года. Это не хорошо и не плохо- просто психология.

Но проблема в том, что эта «средняя доходность» в реальной жизни практически не существует. Это хорошо видно на диаграмме ниже.

Тут показано распределение годовых доходностей индекса Доу Джонса с 1900 г. За этот период индекс рос с темпом 7,5% годовых. Но, оказывается, что отдельно взятых лет с результатом от +5% до +10% (что как бы в окрестностях средних 7,5%) было всего 11 за 123 года наблюдений. Это менее 10% исходов- данная зона выделена зелёным цветом. Все остальное время индекс мог приносить от -55% до +81% в год.

Из этого следует очень простой вывод: для того, чтобы попытаться получить теоретическую среднюю доходность индекса или хотя бы максимально к ней приблизиться, нужно запастись терпением и стать по-настоящему долгосрочным инвестором. А насколько долгосрочным, как раз и поможет понять предыдущий пост.

Читать полностью…

Капитал

29 декабря 2022 08:05

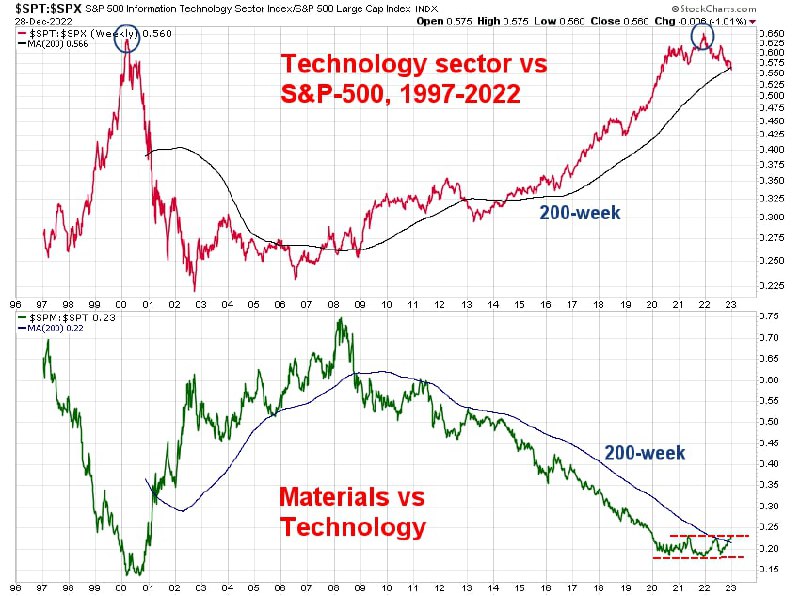

Если в предыдущем посте мы говорили о том, какие макро-регионы могут перехватить пальму первенства у рынка акций США, то сегодня посмотрим на ключевые изменения, происходящие в двух секторах американского рынка. Графики ниже долгосрочные, с 1997 года, в недельном масштабе. В качестве фильтра долгосрочных трендов используется довольно медленная, но неплохо себя зарекомендовавшая 200-недельная средняя.

Сразу оговорюсь, что тут речь идет об относительной динамике, а не об абсолютной. Итак, сверху- соотношение сектора S&P Technology против широкого индекса S&P-500. Интересно, как оно ровно год назад протестировало свой исторический максимум 2000 года, после чего начало корректироваться. В данный момент оно тестирует 200-нед среднюю, и ее пробой вниз (если произойдет) способен надолго сместить фокус интереса инвесторов с бывшего сектора-локомотива.

А в нижней половине графика из соотношения двух секторов- Materials против Technology- видно, кто может также надолго занять освобождающуюся нишу. Собственно, это уже происходит, но разворот на графике наглядно "оформит" этот факт. Что, в принципе, полностью в русле нарратива о том, что повышенная инфляция- это надолго, а также о том, что "суперцикл" на сырьевых рынках только в начале своего развития.

Сказанное выше не нужно воспринимать как рекомендацию. Тем более, к каким-то спекулятивным действиям. Более того, в начале нового года не исключено краткосрочное обратное движение "благодаря" тому, что популярные технологические имена сейчас под закрытие года активно продаются в целях фиксации убытка для сокращения налоговой базы, а с самого начала нового налогового периода они могут так же активно выкупаться обратно. Поэтому аккуратнее с этим.

Но для инвесторов с горизонтом от 12 месяцев и выше я бы, несомненно, внимательно изучил новые возможности. Не исключено, что в ближайшие несколько лет новыми фаворитами в портфелях станут компании из фонда XLB (это ETF на сектор Materials), которые придут на место технологических гигантов, а вместо аббревиатуры FAANGM появится какое-нибудь новое сочетание букв.

Читать полностью…

Капитал

21 декабря 2022 08:05

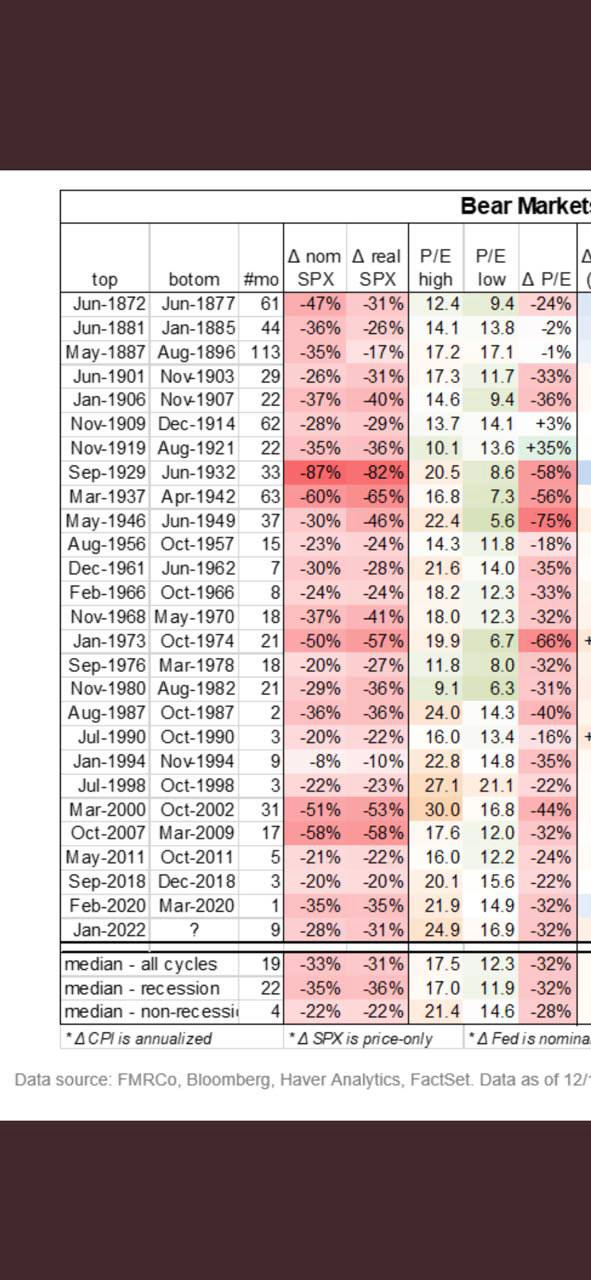

Натолкнулся в твиттере на интересную статистику от Fidelity по медвежьим рынкам и большим просадкам рынка акций США за 150 лет. Таблица массивная, привожу здесь лишь ту ее часть, которая касается динамики индекса (номинальной и реальной с учётом инфляции), а также изменения в оценочном коэффициенте Р/Е. Итак, что обращает на себя внимание?

Во-первых, средняя просадка индекса в реальном выражении составляет 31% (от 36% во время рецессии до 22% при её отсутствии). Просадка текущего медвежьего рынка также 31% с учётом инфляции. Что это означает? Вероятно, то, что будущая рецессия в значительной мере (хотя и не полностью) уже учтена в ценах.

Во-вторых, мультипликатор Р/Е в медвежьих рынках «сдувался», в среднем, на 32%. Сейчас он сдулся на те же 32%, и это, скорее, позитивно для долгосрочных инвесторов, хотя и не гарантирует немедленного разворота.

Наконец, в-третьих, фактор, который меня беспокоит больше остальных. Я имею ввиду абсолютное значение Р/Е. Несмотря на переоценку -32%, оно все ещё довольно высоко по историческим меркам: 16,9 против «среднего» минимума при медвежьих рынках около 12. А это означает потенциал сжатия коэффициента ещё на 30%. Если это произойдёт, то, конечно, скажется и на самом индексе, так как вряд ли стоит ожидать роста прибыли входящих в него компаний во время рецессии на те же 30% для нейтрализации эффекта.

В общем, как обычно, опять эта проклятая неопределённость… Поэтому лично я в принятии решений отталкивался бы от самой цены. Тренд по индексу S&P-500 пока вниз, и он остаётся таковым до тех пор, пока на очередном ралли не обновится предыдущий локальный максимум. В настоящий момент таким водоразделом является максимум августа 4325 пунктов. Пока индекс ниже него, следует помнить, что сюрпризы чаще случаются в направлении основного тренда.

Читать полностью…

Капитал

17 декабря 2022 10:17

Друзья, прошу вас обратить внимание на текст ниже. Это не реклама и не совсем вакансия, хотя для кого-то вполне может в неё превратиться.

Мой друг, СЕО швейцарской IT-компании, занимающейся разработками в области блокчейна, прислал вот такой текст. Публикую его практически в оригинале.

***************

Технологическая компания, базирующаяся в Швейцарии, запускает облачную платформу для эффективных инвестиций в устойчивые компании и стартапы.

Компания является официальным партнером S&P Global, South Pole, Carbon Trade Exchange и BioCarbon Registry- мировыми лидерами в оценке критериев ESG и sustainability.

Специалистами компании разработан широкий спектр цифровых инструментов для оценки устойчивости (sustainability):

калькулятор локального ESG (методика Refinitiv),

калькулятор глобального ESG (методика S&P),

калькулятор индивидуального углеродного следа (методика South Pole),

профессиональный калькулятор углеродного следа (методика правительства Великобритании)

Цифровые решения, разработанные компанией, позволят предпринимателям, собственникам бизнесов, а также их СЕО и акционерам проводить самооценку по разным критериям ESG и формировать соответствующие отчеты.

Кроме того, на разработанной компанией платформе возможно осуществлять токенизацию акций и долей бизнеса, чтобы упростить прямые инвестиции в устойчивые стартапы и МСП. На этом направлении компания активно сотрудничает с регулирующими органами Швейцарии.

Сейчас компания ищет людей с опытом институциональных продаж продуктов SaaS для VC, PE, family office, банков и инвестиционных фондов, что позволит им быстро и корректно оценивать свои портфельные компании по разным ESG-критериям.

***************

Если вы обладаете релевантным и подтверждённым опытом, и вас заинтересовала возможность присоединиться к динамичной команде, которая занимается столь перспективным проектом, вы можете присылать свои контакты и краткое описание своего профиля мне на email: sgcapital (at) protonmail.com

Я передам их СЕО компании, и дальше вы будете общаться уже напрямую.

Читать полностью…

Капитал

12 декабря 2022 08:08

Очень показательная диаграмма, из которой следует один важный вывод на следующий год. Это история фондового рынка США с 1926 года. По оси Х- доходность рынка акций за календарный год, по оси Y- доходность рынка облигаций.

Текущий 2022 год явно выбивается из колеи в том смысле, что ещё никогда не было настолько негативного результата (двузначного минуса) одновременно и для акций, и для облигаций. Да и вообще одновременный минус по обоим классам активов случался ранее всего дважды- в 1931 и 1969 гг.

А вывод из этого лично я делаю такой: в 2023 году с высокой вероятностью как минимум один из этих классов активов покажет хороший плюс. Может, и оба, этого я не знаю, но кто-то один- практически, наверняка. Кто именно, это каждый выберет сам исходя из собственного понимания макро ситуации. Поэтому теперь дело за малым: choose your fighter!

Читать полностью…

Капитал

06 декабря 2022 16:00

🔥Онлайн-конференция BGP Litigation

Степ-план для открытия и ведения бизнеса в ОАЭ. Успешный опыт фризоны IFZA Dubai и BGP Litigation Middle East Desk

Благодаря быстро развивающимся особым экономическим зонам Ближний Восток предлагает неограниченные возможности для ведения бизнеса - что подтверждается стабильным ростом товарооборота с Россией. При этом ужесточение санкционных ограничений и геополитическая неопределенность усиливают интерес к переезду как бизнеса, так и семей.

❓Каковы возможности и преимущества ОАЭ для ведения бизнеса перед другими странами? Как переехать в ОАЭ, получить вид на жительство, открыть счет в банке, перевести бизнес и стать налоговым резидентом? Какие возможности предоставляет свободная экономическая зона IFZA Dubai? Каковы преимущества Дубая как места разрешения споров для российских сторон?

Эти вопросы 8 декабря в 10:00 рассмотрят юристы BGP Litigation и представители IFZA Dubai в ходе онлайн-конференции. Кроме того, спикеры расскажут об историях успеха резидентов IFZA Dubai и кейсах дубайского офиса BGP Litigation, а также ответят на вопросы слушателей.

📌 Темы для обсуждения:

✔️ Возможности специальных экономических зон в ОАЭ для ведения бизнеса: 3 примера из практики IFZA Dubai

✔️ Пошаговый план для регистрации компании и начала ведения бизнеса

✔️ Вопросы миграционного законодательства: как подать заявление на получение вида на жительство и перевезти семью и сотрудников

✔️ Особенности правил и норм валютного контроля в России

✔️ Налогообложение в России при переезде за рубеж: КИК, налоговое резидентство и другие подводные камни

✔️ Дубай как нейтральная юрисдикция для разрешения споров

👉 Подробности и регистрация по ссылке.

Ждем вас!

#реклама

Читать полностью…

Капитал

01 февраля 2023 09:41

Снова про статистику, связанную с 200-дневной средней. Недавно я делился наблюдениями относительно ее «наклона», а сегодня хочу поделиться результатами расчетов от Carson Research.

Были взяты показатели доходности индекса S&P-500 после подтверждения так называемого «golden cross», когда 50-дн средняя пересекает снизу вверх 200-дн среднюю. Но не в любой момент времени, а после глубокой просадки, когда индекс в момент пересечения все еще торгуется на 10% или больше ниже своего исторического максимума. Эти моменты отмечены на графике выше.

Статистика довольно бодрая. После WW2 насчиталось 16 таких случаев, и в 15 из них через год индекс был выше, в среднем, на 16%. На данный момент формально 17-го сигнала еще нет- 50-д, хотя и приближается вплотную к 200-д, все еще ниже неё. Но если не случится ничего экстраординарного, то «золотой крест» подтвердится в ближайшие дни. И тогда у «быков» появится еще одна причина ловить в 2023 году «попутный ветер».

Читать полностью…

Капитал

27 января 2023 08:10

Всего 12 торговых дней прошло с даты предыдущего поста на эту тему, но события происходят как-то слишком быстро. Поэтому есть смысл еще раз взглянуть на всю эту красоту и, возможно, как-то подкорректировать свои планы.

На графике выше- соотношение равновзвешенных ETF на секторы Consumer Discretionary против Consumer Staples и индекс S&P-500. О том, почему именно эти секторы и почему именно равновзвешенные, повторяться не буду, кому интересно, перечитайте пост от 9/01.

На данный момент события развиваются в довольно "бычьем" ключе. Подтвержден пробой в соотношении, и он сопровождается закрытием широкого индекса выше 200-дневной средней. Это создает рынку акций мощный попутный ветер. Будет ли его достаточно, чтобы разогнать широкий индекс S&P-500, покажет время.

На мой взгляд, ключевым моментом будет его способность обновить локальный максимум декабря 408,61. В случае успеха следующая цель в районе летних максимумов (428) станет уже не оптимистичным, а базовым сценарием.

Читать полностью…

Капитал

26 января 2023 10:44

Даже тем, кто торгует исключительно акциями, а не облигациями, я бы посоветовал обратить пристальное внимание на этот график. Тут показана доходность 10-летних Трежерис (сверху) и цена TLT- ETF на длинные Трежерис (20+ лет).

Доходность уже в 4-й раз с декабря тестирует крайне важный тактический уровень 3,4%. Если пробьёт, то с высокой вероятностью продолжит снижаться ещё какое-то время. Как следствие, TLT уйдёт выше своего декабрьского максимума.

Опять же, ключевое слово тут- «если», но мониторить, я считаю, нужно, так как последствия могут быть далеко идущими. В первую очередь, выиграть даже от временного снижения доходности могут активы с высокой дюрацией. К ним, помимо длинных Трежерис, относятся, например, наиболее дорогие IT-компании, многие из которых входят в состав известного фонда ARKK. “Облака», финтех, недавние IPO- все, что потеряло 60-80% стоимости и сейчас находится в режиме «турбо-отскока». От динамики доходности сейчас и зависит, перерастёт ли этот отскок во что-то более устойчивое.

Читать полностью…

Капитал

23 января 2023 08:05

Совсем недавно я высказывал предположение, что биткойн может вернуть интерес инвесторов после пробоя 21,5к и, особенно, после 25к. Что ж, первый барьер проскочили довольно быстро, теперь на очереди второй и гораздо более важный.

Но этот пост не только и не столько про биткойн. Скорее, он про общий риск-аппетит, без которого такой специфический инструмент просто не может расти.

Межрыночных индикаторов для оценки риск-аппетита много. Например, я довольно часто показываю относительную динамику высокодоходных облигаций против облигаций с инвестиционным рейтингом (HYG/LQD). Но сегодня рассмотрим ещё один, который почти идеально коррелирует с биткойном.

На графике выше- соотношение индексных ETF на High Beta (SPHB) и Low Volatility (SPLV) акции. Активная покупка акций с высокой бетой означает высокий риск-аппетит. Поэтому направление движения соотношения SPHB/SPLV и биткойна почти всегда совпадает.

Сейчас оно в 4-й раз тестирует уровень сопротивления 1,1. Пробой может вывести high beta акции на оперативный простор, подтверждая, что с риск-аппетитом все в порядке. Если это произойдёт, то, на мой взгляд, вероятность того, что биткойн проскочит 25к, также возрастёт. И это может стать хорошей новостью не только для любителей крипты, но и для обычных инвесторов в акции, особенно, после непростого 2022 года.

Читать полностью…

Капитал

19 января 2023 16:00

#взаимныйпиар

Бесплатный обучающий курс по трейдингу, который сделает из любого новичка настоящего профессионала

Сохраните себе на будущее и поделитесь с друзьями

1️⃣ Урок 1: Технический анализ, трейдер, Свечной график - ВИДЕО

2️⃣ Урок 2: Тренд, виды тренда, трейдеры быки и медведи - ВИДЕО

3️⃣ Урок 3: Типы трейдеров, стили трейдинга и их преимущества и недостатки - ВИДЕО

4️⃣ Урок 4: Торговая система, стратегия трейдера - как стать успешным трейдером - ВИДЕО

5️⃣ Урок 5: Виды биржевых заявок: лимитная, рыночная, тейк-профит, стоп-лосс - ВИДЕО

6️⃣ Урок 6: Стоп-лимит заявка - ВИДЕО

7️⃣ Урок 7: Уровни поддержки и сопротивления - ВИДЕО

8️⃣ Урок 8: Стратегии как торговать горизонтальные уровни - ВИДЕО

9️⃣ Урок 9: Торгуем по тренду. Как торговать наклонные уровни сопротивления и поддержки - ВИДЕО

Уроки 10-100 появляются на канале еженедельно

Уроки курса в закреплённом посте на канале Тех. Анализ

Если вам понравился этот бесплатный материал, поставьте, лайк под видео и подпишитесь на канал Тех. Анализ ❤️

Читать полностью…

Капитал

17 января 2023 08:05

Не рыночный пост.

Вам когда-нибудь приходилось сталкиваться с проблемой выбора?

Представьте: на кону возможность осуществить вашу давнюю мечту — обрести славу, если вы не поможете случайному прохожему. Как вы поступите?

Дочь моего друга, студентка Высшей Школы Экономики, снимает фильм об актере-неудачнике, который пропускает кастинг своей мечты, оказывая помощь незнакомцу.

Это не реклама, а желание помочь студентам набрать финансирование и снять крутой проект.

Проект, кстати говоря, предусматривает интересные вознаграждения для тех, кто захочет поддержать его: вы можете приобрести реквизит со съемок, мерч со слоганом, можете запечатлеть себя в титрах в разделе «благодарности» и даже можете принять участие в фильме в качестве актеров массовки.

По ссылке вы найдёте более подробное описание проекта! Поддержите ребят)

Читать полностью…

Капитал

13 января 2023 09:19

В то время как хейтеры в очередной раз хоронят крипту после глубокого падения, мировой лидер отрасли управления активами Blackrock добавляет биткойн в инвестдекларацию и портфель одного из своих флагманских фондов. Более того, в фонд, который ориентирован, в том числе, на розничных инвесторов.

Это Global Allocation Fund, внутри которого представлены разные классы активов. Он всегда был удобным инструментом для тех, кто хотел распределить свои активы между классами в режиме «одного окна». И вот теперь в нем на законных основаниях может присутствовать биткойн.

Можно долго рассуждать об инвестиционной целесообразности этого шага, но в данном случае это неважно. Важнее, что включение актива в один из самых регулируемых инструментов (из-за участия розничных инвесторов) под управлением лидера отрасли его определённо «легитимизирует», ставя точку в спорах о том, является ли он скамом или финансовым активом. Комиссия по ценным бумагам США, видимо, выбрала второй вариант ответа.

А что касается инвестиционных перспектив, то предположу, что когда цена биткойна вновь превысит 21,5к, то к нему вернётся неподдельный интерес, а выше 25к толпы спекулянтов понесутся обратно с тем же энтузиазмом, с которым они выбегали из актива последние 2 года. Примерно так же, как было в 2017-2019 гг. после падения с 20к до 3к и последующем развороте этого тренда. Это не прогноз и не рекомендация, а мое наблюдение и предположение.

Читать полностью…

Капитал

12 января 2023 08:16

Две недели назад я писал о том, что индекс развитых рынков ( MSCI EAFE), не включающий США, находится на грани пробоя многолетнего относительного даунтренда против США. В итоге этот разворот подтвердился и с формальной точки зрения, тем самым, выводя этот сегмент рынка акций на радары долгосрочных инвесторов. Это произошло после того, как соотношение EFA/SPY (ETF на MSCI EAFE и S&P-500) обновило предыдущий локальный максимум (уровень февраля и мая 2022 г).

Однако такое движение, улучшая долгосрочные перспективы, повышает краткосрочные риски. За 14 недель, прошедших с октябрьского минимума, EFA вырос на 26%, тогда как SPY- «всего» на 13%. Это привело к тому, что соотношение EFA/SPY стало «перегретым». На графике ниже показана его динамика за 20 лет. Внизу- отклонение соотношения от своей 40-недельной (аналог 200-дневной) средней. Ралли последних 14 недель привело к тому, что это отклонение достигло 7%- максимального уровня с 2006 г.

Учитывая, что разворот таких многолетних трендов- это процесс, требующий времени и «формирования дна», я не исключаю, что в опережающей динамике EFA против SPY может наступить пауза, которая позволит немного ее охладить. Главное, чтобы этот возможный откат соотношения EFA/SPY остановился выше предыдущего (октябрьского) минимума. Тогда это значительно улучшит картину «риск/доходность» и будет интересной возможностью для покупки индекса развитых рынков. Прямо сейчас, на текущих уровнях, несмотря на улучшение долгосрочных перспектив, я считаю chasing (попытку угнаться) EFA чересчур рискованной затеей.

Читать полностью…

Капитал

05 января 2023 17:06

#реклама

Если вы ожидаете найти на этом канале пошаговые инструкции о том, как, особо не напрягаясь, получать с рынка ценных бумаг 100% прибыли в год, то просто пройдите мимо!

Если же вы хотите приобщиться к знаниям успешного трейдера, узнать, какие у него взгляды на рыночную конъюнктуру, какими специфическими знаниями о торговле он обладает, что помогает ему достигать успеха, каких ошибок он научился избегать, то вы найдете здесь много дельной информации.

Дисклеймер: редакция канала «Капитал» не несёт ответственности за результаты принятых вами инвестиционных решений

Читать полностью…

Капитал

03 января 2023 09:35

Начнём год, пожалуй, с одной из моих любимых тем- с рыночной статистики. Эти данные могут быть полезны, в первую очередь, тем инвесторам, которым сейчас 25-35 лет. Почему именно этой возрастной категории? Потому что у неё больше шансов не на словах, а на деле формировать долгосрочные портфели «на пенсию». Они работают, зарабатывают, имеют возможность откладывать и инвестировать, а также могут себе позволить высокую долю акций в портфеле.

В таблице показана полная доходность (с учётом дивидендов) рынка акций США с 1928 по 2022 год включительно.

Внизу справа- среднегодовая доходность по десятилетиям. На мой взгляд, эти цифры не так важны для простого инвестора и представляют лишь исследовательскую ценность.

Реальная польза внизу слева- это разброс доходности за разные периоды инвестирования и доля позитивных периодов. Видно, что от 20 лет и выше, абсолютно все периоды были позитивными, а минимальный результат за период составил +60% (зато максимальный варьируется от «26х» для 20 лет до «65х» для 35 лет).

Читать полностью…

Капитал

26 декабря 2022 08:30

Недавно я писал о том, что в 2023 году есть высокая вероятность увидеть возврат интереса к рынкам акций не-США. На графике выше наглядно показано, что имеется ввиду.

На самом деле, если продлить эти графики влево, то можно убедиться, что относительный даунтренд индекса развитых рынков против США (верхняя половина графика) продолжается уже 15 лет. При этом он выглядит «как в учебнике», то есть, каждый новый локальный максимум с 2008 г оказывался ниже предыдущего. Поэтому так важно, сможет ли соотношение EFA/SPY, наконец, обновить последний локальный максимум. Сейчас оно очень близко к этому. Если получится, то я почти не сомневаюсь, что на радары инвесторов вернётся и Европа, и Япония, и UK с Австралией.

С индексом развивающихся рынков сложнее. Там до предыдущего максимума (июнь 2022) ещё далеко. Но если соотношению EEM/SPY удастся пробить для начала 200-дн среднюю, к чему оно также очень близко, то спекулятивный интерес на несколько месяцев может вернуться и сюда.

Читать полностью…

Капитал

19 декабря 2022 08:05

Те, кто торгует или инвестирует на фондовом рынке США через зарубежных брокеров, вероятно, уже знают эту неприятную новость. С 1 января 2023 налогом (или "сбором", неважно) в размере 10% будут облагаться все поступления от продажи определенного типа ценных бумаг (PTP- Publicly Traded Partnerships). Именно от продажи, а не от разницы между покупкой и продажей, что как бы делает бессмысленным приобретение таких активов. Новшество касается всех инвесторов, которые не являются налоговыми резидентами США.

Список этих бумаг можно посмотреть, например, здесь. В принципе, подавляющее большинство из них никогда и не попало бы на радары 99% непрофессиональных инвесторов. Но есть в списке и такие бумаги, которые в своих категориях были довольно популярны и поэтому использовались в достаточно массовом порядке. Лично мое внимание привлек набор фондов на товарные рынки от Invesco Powershares (DBA- корзина сельскохозяйственных фьючерсов, DBC- широкий сырьевой индекс, DBB- фонд на промышленные металлы). Думаю, там найдется еще с десяток имен, которые так или иначе использовались, в том числе, и российскими инвесторами.

На данный момент все выглядит таким образом, что если в портфеле есть что-то из вышеуказанного списка, то эту бумагу нужно успеть продать до конца года. Дальше уже искать альтернативы, которые не подпадают под категорию PTP.

Читать полностью…

Капитал

16 декабря 2022 08:10

Говард Маркс, управляющий крупнейшим хедж-фондом Oaktree и автор полезной книги про рыночные циклы выпустил очередное письмо к инвесторам. Очень рекомендую почитать. Во-первых, для расширения кругозора относительно того, как развивались события на фондовых рынках с 1970-х годов, а во-вторых, для того, чтобы сравнить свои ожидания от рынка в текущий момент с ожиданиями одного из самых успешных долгосрочных инвесторов в истории.

Товарищ Маркс считает, что мы наблюдаем 3-й за полвека (с момента начала его трудовой деятельности) эпизод «sea change» (который в данном контексте можно перевести как «смена парадигмы»).

Первый эпизод имел место в конце 1970-х годов с появлением рынка высокодоходных («мусорных») облигаций. Это изменило подход инвесторов к рынку и формированию портфелей- если раньше они рассуждали в терминах «высокий/низкий риск», то теперь стали рассуждать в системе координат «риск-доходность». При старом подходе никто из крупных институциональных инвесторов и не притронулся бы к облигации без инвестиционного рейтинга. Но отец рынка junk bonds Майкл Милкен показал им, что можно составить портфель из достаточно большого количества таких облигаций, который приносил бы повышенную доходность при сокращённом риске.

Второй эпизод начался в 1980-х годах и представлял из себя 40-летний период постоянно снижающихся ставок. В результате этого произошла переоценка всех рисковых классов активов, и несколько поколений инвесторов могли наслаждаться бычьим рынком. С минимума в августе 1982 до последнего максимума в начале 2022 индекс S&P-500 вырос со 102 до 4796 пунктов, что составляет 10,3% годовой доходности на протяжении 40 лет. Маркс считает, что именно снижение ставок было тем самым «попутным ветром», который привёл к этому неординарному результату. Причём тренд на снижение ставок ещё более усилился в промежутке с 2009 по 2021 гг, в результате «залива деньгами» последствий финансового кризиса 2008 г и ковида в 2020 г.

Сейчас, по мнению Маркса, происходит третья за его карьеру смена парадигмы. Она состоит в том, что период низких ставок закончился и в обозримом будущем не вернётся. Это имеет несколько последствий для долгосрочного портфеля. Во-первых, те стратегии, которые успешно работали 40 лет и поэтому продвигались инвесторам как единственно верные, больше работать не будут. По крайней мере, с теми же замечательными результатами. Во-вторых, вступив теперь в период «нормализации» процентных ставок, у инвесторов снова после долгого перерыва появится возможность достигать своих целей с помощью облигаций, без необходимости брать дополнительный риск тем, кому он не нужен. В качестве примера приведены доходности ВДО, которые ещё год назад приносили 4-5%, а теперь позволяют спокойно составить портфель с доходностью 7-8% годовых.

В общем, если интересны подробности, их можно почитать в оригинале, примерить выводы успешного управляющего на себя и решить, соглашаться с ними или нет.

Читать полностью…

Капитал

09 декабря 2022 08:02

На рынке акций США ситуация складывается таким образом, что для медведей сейчас, пожалуй, близкий к идеальному момент, чтобы возобновить продажи и погнать индекс на новый минимум. И если они этим шансом воспользоваться не сумеют, это может иметь серьёзные последствия с тактической точки зрения.

Что я имею ввиду? Если посмотреть на динамику «индекса страха» VIX, то легко заметить, что в 2022 г. он торгуется почти в идеальном коридоре. На уровне 33-35 индекс (SPY) покупается, а на уровне 18-20 продаётся. Ниже 20 VIX в этом году надолго не задерживался, и как раз сейчас он снова отталкивается от этого уровня. При этом SPY, со своей стороны, также упирается в ключевой уровень сопротивления, 200-дн среднюю. Когда, если не сейчас (вопрос к медведям)?

Фундаментальные предпосылки с виде инверсии кривой доходности и ожидания рецессии есть, с теперь подоспела и «техника». Воспользуются ли этим продавцы- вот вопрос на миллион. Ответ на него может здорово помочь в определении тактики на следующие несколько месяцев.

Читать полностью…

Капитал

05 декабря 2022 08:03

Последние движения в долларе и доходностях US Treasuries, вызванные смягчением (реальным ли, «услышанным» ли- неважно) риторики ФРС, подвели рынок к очень интересной черте. Обратите внимание, что доходность 10-летних Трежерис вновь тестирует уровень 3,5%, но теперь уже сверху. Если она проскочит вниз этот уровень, мы можем получить два важных последствия. Во-первых, возобновление аптренда в длинных Трежерис. Во-вторых, разворот в относительной динамике акций Value и Growth (см. график выше).

Я писал об этом соотношении ранее. Тогда, в мае 2021 доходность 10-леток была 1,6%. Гипотеза о том, что рост доходности приведёт к опережающей динамике Value по сравнению с Growth, полностью оправдалась, хотя глобально это движение и началось с некоторой задержкой. Сейчас рынок подошёл к той грани, за которой может начаться обратное движение не меньшей интенсивности. И если оно начнётся (при уходе 10-леток ниже 3,5%), мы вполне можем увидеть в 2023 г возврат интереса к акциям роста, буквально «убитым» за последний год.

Читать полностью…

20274

20274

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}