Капитал

21 июня 2023 12:34

Доходность компаний из индекса S&P-500 (голубая линия) после сильного роста цен акций стала ниже, чем доходность кэша (чёрная), Трежерис (серая) и корпоративных облигаций (красная).

Это вполне справедливо повышает уровень нервозности инвесторов в акции, которые могут задаться вопросом: «зачем мне рисковать, если я могу ту же доходность заработать без риска?»

На мой взгляд, это не совсем корректно, так как в акции многие инвестируют в расчёте на переоценку, а не только на текущую доходность. И как показывает история, данный феномен не является чем-то необычным. Ровно такое же соотношение доходностей наблюдалось всю 2-ю половину 1990-х годов. Тогда тоже рынок акций сильно рос, что привело к искажениям в доходностях, и длилось это годами.

Закончилось все, правда, плохо в 2000 г., но это уже другая история, и случилась она далеко не сразу.

Читать полностью…

Капитал

17 июня 2023 11:02

Пост- предупреждение.

Вчера я получил два сообщения от коллег по телеге. Они писали, что к ним обратился некий Дмитрий Орлов @, который якобы закупает рекламу для меня и работает с моим «креативным менеджером» @

Коллеги молодцы, оказались бдительными и решили перепроверить информацию у первоисточника, то есть, у меня.

Естественно, никакого отношения ко мне эти персонажи не имеют. Я вообще не покупаю рекламу, максимум, могу сделать взаимный пиар с интересным авторским каналом.

Так что, будьте осторожны, если кто-то обратится к вам от моего имени и при малейших сомнениях пишите мне на почту, указанную в описании канала.

Читать полностью…

Капитал

15 июня 2023 11:00

Друзья, за последние полтора года мы с вами на личном опыте убедились, что инвестиции в себя — самые ценные и работающие. Сравниться с ними могут разве что инвестиции в собственных детей — в их образование, практические навыки, развитие hard и soft skills. При этом, нельзя не отметить, что отношение к образованию сильно изменилось в последнее время. Растет спрос на гибридный формат, совмещение учебы с практикой, автономное обучение. Будем честны — далеко не все российские школы (как и вузы) следуют мировым трендам. И даже с помощью репетиторов и дополнительных занятий не всегда удается за ними угнаться.

Но все же, рабочий вариант есть. Параллельно с занятиями в общеобразовательной школе ребенок может обучаться по международной программе онлайн. Таким образом, к 11 классу у него на руках будет 2 аттестата: российский и международный. Абитуриент с такой подготовкой практически не ограничен в выборе вуза — вплоть до Гарварда, Йеля и других университетов Лиги Плюща.

Есть много учебных заведений, которые выдают международные аттестаты, но я бы хотел остановиться на Международной онлайн-школе Кримсон (CGA). Она входит в топ-3 лучших школ США с онлайн-формой обучения, а ее ученики поступают в Кембридж, Оксфорд и UC Berkeley (и ваш ребенок может так же).

17 июня, школа приглашает родителей и детей на День открытых дверей — вы сможете пообщаться с руководителями и преподавателями, узнать в деталях, как выстраивается учебный процесс, и задать все интересующие вопросы.

Встреча пройдет 17 июня по адресу Охотный ряд, д.2, пространство Meeting Point. Успейте зарегистрироваться.

#реклама

Читать полностью…

Капитал

09 июня 2023 09:34

Несмотря на то, что динамику рынка акций США в 2023 году нельзя назвать гладкой и однозначной (большую часть времени лидировали БигТехи, сейчас инициатива у small-caps, нет постоянного «единого фронта»), все же, у этого года есть одна важная особенность. Оказывается, в 2023 году мы наблюдаем самые удачные- с большим отрывом- пятницы.

На диаграмме от Carson Research показана усреднённая динамика рынка по пятницам за определённый год, начиная с 1928 г. Эта динамика представлена в виде % годовых, но это неважно, важнее сравнение.

О чем это говорит? По мнению авторов исследования (и я его разделяю), готовность инвесторов активно покупать в пятницу и уходить на выходные не в деньгах, а в бумагах, говорит об их более высокой уверенности в перспективах рынка. Ну, а без уверенности сложно ожидать устойчивого роста. Например, предыдущие два выделяющихся года с очень сильными пятницами- это 2013 и 2019 гг. В обоих случаях общая доходность S&P-500 была под 30%. Опять же, не гарантия, но быкам должно быть приятно.

Читать полностью…

Капитал

05 июня 2023 09:00

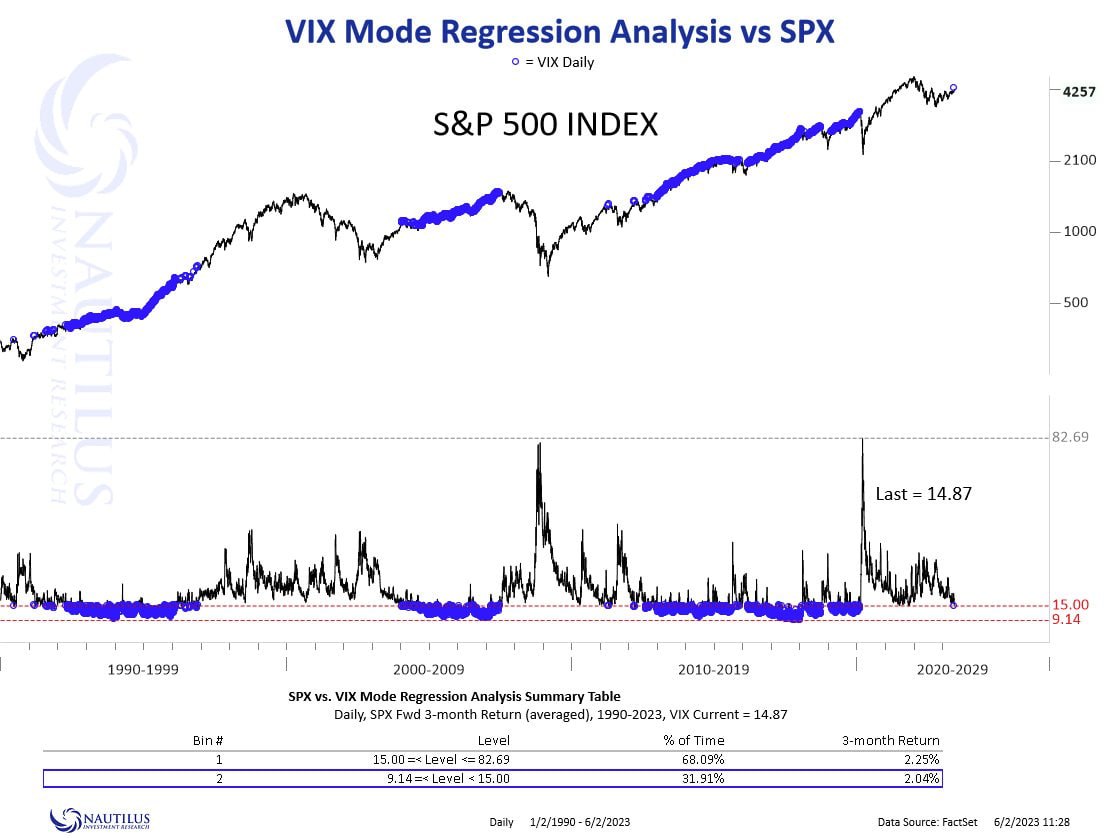

В пятницу индикатор волатильности VIX впервые за 3,5 года закрылся ниже 15. Конечно, произойти может все, что угодно, и VIX с таким же успехом может вернуться обратно. Но все же я бы не стал недооценивать значение этого события.

Причина- на графике от Nautilus Research ниже. С момента начала расчета VIX в 1990 г. индикатор провел ниже 15 около 32% всего времени. Эти периоды выделены синим цветом. Что характерно- сам факт нахождения выше 15 не обязательно приводит к падению рынка акций. Более того, средний 3-месячный результат S&P-500 равен +2,25%, когда VIX выше 15 и +2,04%, когда он ниже 15. Никакой "предсказательной" пользы это значение VIX не несет.

Но мы знаем, что предсказать на рынке вообще ничего нельзя и не стоит пытаться. Для меня важнее другое- невооруженным глазом видно, что, пока VIX остается ниже 15, кардинально снижается волатильность (что логично), и рост рынка происходит более гладко и без серьезных просадок. Этот факт, вместе с рядом долгожданных и ключевых пробоев среди секторов и сегментов рынка, на мой взгляд, повышает вероятность того, что бычий режим на рынке акций США остается "здоровым", и ставить против него становится еще более рискованным занятием, чем даже неделю-две назад. Я напишу об этих ключевых пробоях в ближайших постах.

Читать полностью…

Капитал

04 июня 2023 13:02

По просьбе знакомого доктора дублирую свой апрельский пост. Из личного опыта рекомендую обратиться к ней тем, кто заинтересован в нормализации обмена веществ и приятном бонусе от этого- снижении веса- не с помощью фармы, а за счёт подбора правильного и при этом подходящего лично вам плана питания.

Сам пост ниже 👇

Читать полностью…

Капитал

02 июня 2023 10:35

Июнь исторически считается не самым удачным месяцем для рынка акций США, с точки зрения сезонности. Например, с 1950 г. всего в 54,8% случаев индекс закрывал июнь в плюсе, а средний результат составил 0%. Лотерея, короче.

Но все меняется в двух случаях. Во-первых, в предвыборный год. Тогда средний результат июня растет до +1,5%, а доля позитивных месяцев возрастает до 61,1%.

Во-вторых, если в первые 5 месяцев года рынок вырастает на 8% и более. Тогда средний результат июня +1,2%, а доля позитивных месяцев достигает 73,9%.

Текущий 2023 год выделяется тем, что он одновременно и предвыборный, и результат с января по май выше +8%. А в таких случаях, согласно анализу от Carson Research, статистика еще улучшается: средний результат июня +1,8% и 80% позитивных исходов.

До сих пор сезонные факторы работали в этом году неплохо. Посмотрим, удержат ли они этот темп по итогам июня.

Читать полностью…

Капитал

30 мая 2023 11:00

#реклама

Хотите купить редкую недвижимость в Москве или ОАЭ напрямую и без комиссии?

На закрытых каналах аналитика Андрея Негинского @mosсоw и @еmirats 4 раза в неделю появляется новый вариант сразу со стоимостью, например:

1️⃣ Квартира 100м² с панорамным видом на ночной город и огромной террасой.

2️⃣ Апарты 80м² для семьи с ребенком рядом с зеленым парком и рассрочкой на 7 лет.

3️⃣ Студия 44м² на ранней стадии стройки и доходностью в 15.4% годовых.

👉 Вот ссылка @mosсоw для тех, кому интересна Москва (уже 6.000 подписчиков), а здесь @еmirats инфа для тех, кто ищет объект в Эмиратах (уже 41.000 подписчиков).

Посты автор пишет сам, рекламы нет, вся информация свежая и по делу. Подписывайтесь, чтобы следить за рынком.

Читать полностью…

Капитал

26 мая 2023 10:46

Ещё немного бальзама для тактических «быков» по рынку акций США. В таблице показана статистика с 1928 года, то есть, с учётом той самой Великой Депрессии.

Что происходит с рынком, если не сам индекс, а его 200-дневная средняя (то есть, динамика, максимально сглаженная) сначала достигает своего 52-недельного минимума, а затем отрастает от него на 1%.

За 95 лет было 20 таких случаев. Во всех из них через год рынок был выше, в среднем, на 18%. Для сравнения, если взять абсолютно все 12-месячные периоды с 1928 года, то средний результат будет 7,8%, а процент позитивных периодов 69%.

То есть, можно сказать, что наличие описанного выше сигнала со стороны 200-дневной средней заметно улучшает ожидаемый (!) результат. Мелочь, а приятно.

Читать полностью…

Капитал

19 мая 2023 13:06

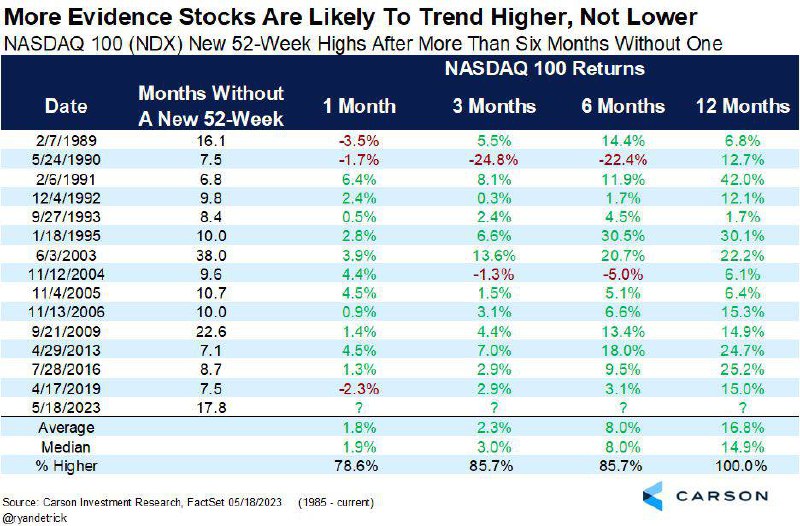

Несмотря на массу вполне объективных причин этого не делать, рынок акций США продолжает карабкаться вверх. Не мешает ни отсутствие притоков в фонды акций, ни стабильно медвежий сентимент по опросам инвесторов, ни тот факт, что вероятность повышения ставки на очередном заседании ФРС выросла за неделю с 10% до 40%.

Амазон, о возможном влиянии которого я писал около месяца назад, пробил-таки вверх 200-дневную среднюю и развернул 2-летний даунтренд. Индексный фонд SPY с 4-й попытки преодолел уровень 417-418 и вчера закрылся выше него впервые за 9 месяцев.

Ещё интереснее повёл себя Nasdaq-100, который после 1,5-летнего перерыва обновил 52-недельный максимум. Во-первых, это само по себе является признаком сильного рынка. Во-вторых, есть статистика от Carson Research (см. таблицу ниже), согласно которой, если Nasdaq-100 более 6 месяцев торгуется ниже 52-надельного максимума, а потом обновляет его, это позитивно сказывается на дальнейших перспективах индекса. С 1985 года было 14 таких случаев, и во всех 14 через год индекс был выше.

Конечно, на этот раз все может быть иначе. Но вот ставить на такой исход, на мой взгляд, выглядит не очень рационально. По крайней мере, здесь и сейчас, при отсутствии новых вводных в виде толстых «чёрных лебедей».

Читать полностью…

Капитал

17 мая 2023 14:27

Люблю красивые диаграммы и графики. Чтобы и лаконично, и содержательно одновременно. Вот, например, на этой диаграмме от аналитиков Goldman Sachs показана текущая относительная оценка секторов рынка акций США по сравнению с 30-летним коридором значений.

Высота каждого бара- это разброс в «персентилях» за 30 лет соотношения P/E сектора против P/E индекса S&P-500. Верхняя точка- 95%, то есть, значения были выше всего в 5% случаев. Нижняя точка- 5%, то есть, значения были ниже всего в 5% случаев. Квадрат- текущее значение этого соотношения. Черточка- среднее значение за 30 лет.

Исходя из того, что мы видим, секторы Communication Services и Energy сейчас оценены рынком дёшево- их относительные коэффициенты Р/Е находятся на 30-летних минимумах. А сектор Utilities, наоборот, стоит дорого- его относительный коэффициент Р/Е на 30-летнем максимуме.

Конечно, на основании только этой диаграммы было бы слишком упрощенно принимать решение о покупке того или иного сектора. Но зато она отлично помогает видеть контекст.

Читать полностью…

Капитал

11 мая 2023 07:58

Вот ещё немного обнадеживающей для быков статистики по рынку акций США. Уточню, что речь именно о прошлом поведении индекса, которое, во-первых, не учитывает текущих макро-реалий и, во-вторых, не гарантирует повторения в будущем.

За всю историю не так уж и много было случаев, когда ROC-12 (rate-of-change, или изменение индекса за предыдущие 12 месяцев) был негативным в течение 12 месяцев подряд или больше, а затем изменял динамику на позитивную. Именно это произошло по итогам апреля (то есть, ещё в марте 2023 индекс был в минусе относительно марта 2022, а в апреле 2023 вышел в плюс относительно апреля 2022).

На графике все эти случаи отмечены стрелками. Всегда после этого динамика индекса через год была позитивной. Даже в 1970-х годах, когда его шарахало вверх-вниз в широком боковике.

Через год проверим, что перевесит: статистика или очень негативный сентимент и неверие в рост (что само по себе может стать фактором поддержки).

Читать полностью…

Капитал

01 мая 2023 09:15

Немного о роли золота в качестве актива- страховки от затяжных кризисов. Особенно полезно и интересно будет тем, кто практически не сомневается в грядущей рецессии и медвежьем рынке для акций.

В таблице собрана статистика почти за 100 лет, показывающая, как вело себя золото в течение медвежьих рынков (формально, это когда индекс падает на 20% или больше от предыдущего максимума).

Вывод, по-моему, очевидный: если в абсолютном выражении динамика золота в такие периоды и не всегда впечатляет (цена может быть и в небольшом плюсе, и даже в минусе), то вот относительно рынка акций оно выигрывает без шансов. Свою страховочную функцию золото выполняет почти идеально. Другое дело, что по-настоящему медвежьих рынков за 100 лет было не так уж и много, и угадать, когда случится следующий- тот еще квест. Но- повторю- для тех, кто считает, что по тем или иным причинам рецессии и падения рынка акций от 20% не избежать, есть прямой смысл прислушаться к исторической статистике.

Читать полностью…

Капитал

26 апреля 2023 11:19

Учитывая значимость Амазона для всего рынка акций США (как с точки зрения его веса в индексах, так и по масштабам бизнеса), я считаю этот график крайне важным "здесь и сейчас". Тем более, что компания отчитывается завтра после закрытия биржи, и если она сможет приятно удивить инвесторов, как вчера Microsoft, последствия могут иметь долгосрочный характер.

Причина в том, что AMZN упорно тестирует 200-дневную среднюю как относительно индекса S&P-500 (сверху), так и по цене. Не знаю, по какой причине, но эта средняя отлично работала сначала поддержкой, а потом сопротивлением с 2020 года. Закономерность, конечно, может в любой момент оборваться, но пока вот так.

Предыдущий тест 200-дневки был на отчетности за 4-й квартал 2022 г., и он оказался неудачным. Сейчас будет отчетность за 1-й квартал 2023, и выходит она ровно "на ленточке".

В случае успеха- пробой 200-дневки в абсолюте и против рынка, и тогда Амазон может стать локомотивом для рынка. Особенно, принимая во внимание, что не каждый день такие гиганты теряют больше половины стоимости (с максимума 2021 г.)

При разочаровании- очередной неудавшийся тест 200-дн средней с возможным ре-тестом минимумов 2022 г. и, как следствие, огромным давлением на весь рынок акций.

Читать полностью…

Капитал

24 апреля 2023 09:00

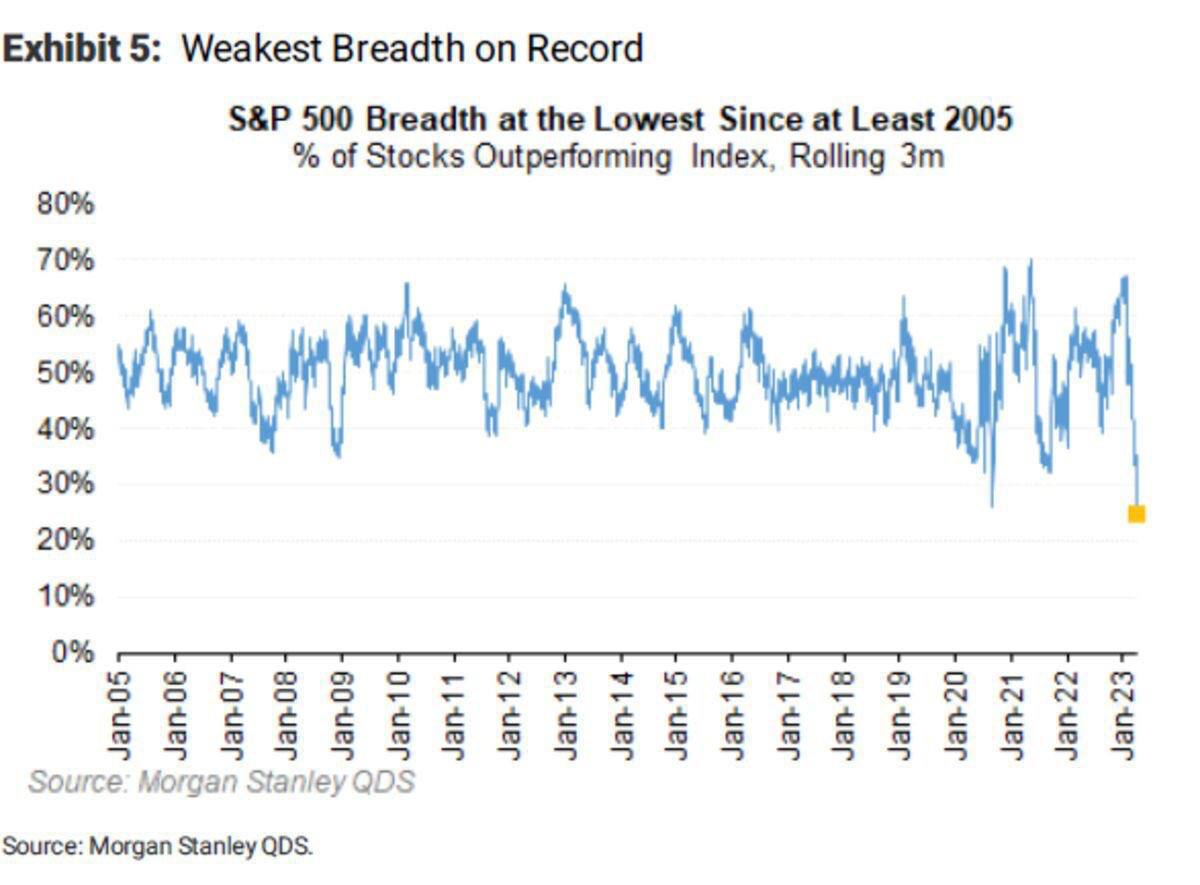

Неудивительно, что в последнее время мы все чаще слышим о том, что активные управляющие проигрывают индексам. Ведь в чем их основная задача, и за что активные фонды берут повышенные комиссионные? Фактически, за умение стабильно отбирать в портфель акции, которые будут опережать рынок.

Но судя по этому графику, процент акций в S&P-500, чья динамика за последние 3 месяца лучше индекса, снижается и сейчас достиг исторического минимума.

В принципе, это полностью укладывается в аргументацию тех, кто не верит в устойчивый рост, так как он вызван лишь несколькими крупными компаниями. Но с другой стороны, это как посмотреть. Для тех, у кого «стакан наполовину полон» (то есть, оптимистов), эта ситуация может, наоборот, стать хорошим contrarian поводом для наращивания позиций в рынке акций.

Кстати, в долгосрочной перспективе эта тенденция характерна для рынка акций США. Я имею ввиду тот факт, что большинство отдельно взятых акций проигрывает индексу. Подробнее об этом можете почитать в посте моего хорошего друга и коллеги Павла Бережного, который недавно завёл свой телеграм-канал. Думаю, многим из моих читателей будет полезно на него подписаться.

Читать полностью…

Капитал

18 июня 2023 11:00

На прошлой неделе рынок крипты взбодрила новость о том, что Blackrock подал заявку на регистрацию ETF на биткойн. Таких заявок от других компаний было уже несколько за последние пару лет, и ни одну из них регулятор пока не одобрил. Мы не знаем, одобрит ли сейчас, но можно, как минимум, отметить следующее:

- Blackrock- это крупнейшая в мире УК по активам (8,5 трлн. долларов), с семейством ETF под брендом iShares. Появление у них продукта на биткойн позволит сделать серьезный рывок в mass adoption, привлекая огромную армию розничных инвесторов

- В качестве кастодиана для фонда компания планирует использовать биржу Coinbase, на которую недавно был наезд со стороны SEC (руководитель которого, как выяснилось, несколько лет назад хотел устроиться на работу в Coinbase, но его не взяли). Одобрение, скорее всего, полностью легитимизирует биржу и сделает ее долгосрочным бенефициаром происходящего

- Blackrock в управлении активами, как JP Morgan в банкинге- по сути, является самой индустрией. Подозреваю, что они вряд ли стали бы рисковать репутацией и подавать заявку, не планируя получить одобрение

- Сам факт появления в линейке iShares фонда на биткойн поставит точку в многолетних спорах о том, считать ли криптовалюту скамом или еще одним классом активов. Не в пользу хейтеров

Скептики напирают на то, что даже в случае одобрения это не будет ETF с точки зрения формальной юридической структуры. Это другая структура, под названием "grantor trust". Но этот аргумент не работает. Все дело в том, что ETF по определению- это фонд, который должен включать определенное минимальное число инструментов в целях диверсификации. Тут же речь идет о продукте на один-единственный инструмент. Нормы регулирования в США позволяют сделать это через траст. Но ровно такой же траст представляет собой всем известный "ETF на золото" (GLD). Формально он не является ETF, но все его воспринимают именно так.

Ну, а фотография ниже- для напоминания о том, каким "гибким" может быть крупный бизнес и его руководители. Всего 5-6 лет понадобилось Blackrock и его СЕО, чтобы пройти путь от заявлений вроде "биткойн- это скам для отмывания денег" до попытки получить одобрение на первый полноценный "ETF на биткойн". Вывод: не нужно быть упертыми догматиками, это денег не приносит.

Читать полностью…

Капитал

16 июня 2023 10:22

Если ориентироваться на историю, то ситуация, когда индекс S&P-500, проведя год и более без новых 52-недельных максимумов, снова такой максимум показывает, имеет среднесрочно бычьи последствия. По данным Carson Research, после WW2 таких ситуаций было 15, и во всех случаях через год индекс был выше, со средним результатом +17,4%.

Сейчас мы наблюдаем очередной такой случай. Что в итоге перевесит- исторические аналогии или целый набор причин, согласно которым рынок «должен» упасть, узнаем через год. Но попутный ветер, очевидно, продолжает дуть в спину «быкам».

Читать полностью…

Капитал

14 июня 2023 11:41

Лучше один раз увидеть, чем сто раз услышать или прочитать в специализированных СМИ и блогах. Все уже наизусть выучили нарратив о том, что рост рынка акций США обеспечивается лишь несколькими компаниями-гигантами из Биг Теха и поэтому неустойчив. Насчет устойчивости спорить нет смысла- никто не знает, когда закончится рост, и тут нужно придерживаться простого правила: "тренд остается в силе до тех пор, пока не подтвержден его разворот".

Но вот тезис о нехватке "широты рынка" опровергается фактами- достаточно лишь взглянуть на график. На нем показан всем известный QQQ (ETF на Nasdaq-100), только равновзвешенный. То есть, в нем не доминируют всякие Гуглы и Амазоны, а все 100 индексных бумаг имеют равные веса. И этот равновзвешенный индекс только что сформировал пробой почти 12-месячной консолидации. Это довольно бычий паттерн, ведь и сама консолидация происходила в форме треугольника, когда каждый новый минимум был выше предыдущего.

Такая динамика была бы невозможна, если бы из 100 бумаг росли 5-10, а остальные топтались на месте. Выводы предлагаю сделать самостоятельно. Очевидно лишь то, что в реальности все не так плохо, как нам всем упорно пытаются внушить.

Это не означает, что, условно, завтра все не может измениться в обратную сторону. Тем более, что тактически индекс уже перекуплен, а сентимент инвесторов достиг уровня эйфории. Откат/коррекция с текущих уровней становятся все более вероятными. Но следует иметь ввиду вот что.

Обратите внимание на поведение дневного RSI. В 2023 году коридор его значений сместился вверх, от 30-60 до 40-70. Это называется смена режима с медвежьего на бычий. И до тех пор, пока не будет доказано обратное (а именно, новый минимум ниже предыдущего и/или падение цены QQQE ниже 200-дневной средней), среднесрочный тренд можно считать восходящим и работать на нем по схеме "покупка на откатах".

Читать полностью…

Капитал

07 июня 2023 09:00

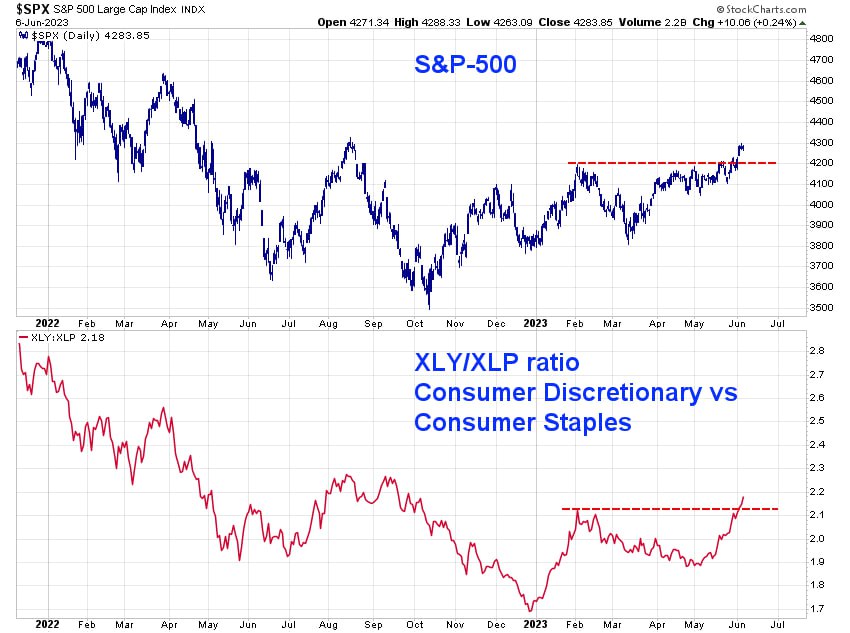

Вот один из тех пробоев, о значимости которых я говорил. Относительная динамика секторов Consumer Discretionary и Consumer Staples. Первый (Discretionary) включает компании потребительского сектора, чья продукция или услуги не являются "обязательными" или повседневными. Спрос на них растет в периоды, когда потребитель чувствует себя хорошо. Второй (Staples) состоит из компаний- производителей товаров и услуг повседневного спроса. Спрос на них меньше зависит от состояния экономики и настроений потребителей. Поэтому первый сектор считается "offensive", или более агрессивной ставкой на состояние экономики и рынка, а второй сектор считается "defensive", защитным.

Относительная динамика секторов выражена через соотношение двух ETF: XLY/XLP. Их основной минус в том, что они являются взвешенными по капитализации, то есть, компании-гиганты оказывают большее влияние на динамику секторного ETF, чем у равновзвешенных фондов на те же секторы. Поэтому ралли Амазона (26% портфеля), несомненно, помогло XLY в последний месяц.

Тем не менее, я бы не стал игнорировать тот факт, что соотношение XLY/XLP обновило предыдущий максимум, подтвердив разворот даунтренда. Обращает на себя внимание позитивная корреляция между этим соотношением и динамикой широкого индекса S&P-500. Который, по случайному или нет совпадению, также обновил свой февральский максимум на 4200.

Важно помнить, что все это не является гарантией того, что рынок обязательно продолжит рост. Мы всегда говорим о вероятностях. А вероятность того, что рынок остается в бычьей фазе, всегда выше в те периоды, когда соотношение XLY/XLP растет. Именно в этом состоит основная польза от мониторинга относительной динамики этих секторов.

Читать полностью…

Капитал

04 июня 2023 13:02

Друзья, хочу порекомендовать хорошего врача-диетолога. Именно профессионального и дипломированного врача, а не этих вот "специалистов по ЗОЖ и питанию" из соцсетей. Это не реклама, а рекомендация на основе личного опыта. В конце концов, работа на фондовом рынке связана со стрессом, который многие из нас пытаются "заесть", а это, в свою очередь, приводит к нарушениям обмена веществ, лишнему весу и прочим нехорошим последствиям. Поэтому, уверен, кому-то точно пригодится.

Доктора зовут Кувшинова Екатерина Валерьевна, она опытный врач-кардиолог и диетолог. Несколько лет назад возглавляла отделение кардиологии в одной из частных клиник, сейчас не знаю. Довольно консервативная в плане современных технологий связи (например, я до сих пор общаюсь с ней по телефону, который приведу ниже, и по смс). Меня это не смущает, но мало ли, вдруг для кого-то важно. Принимает доктор в Москве. После того, как встретитесь и обсудите свою ситуацию, дальнейший процесс будет происходить примерно так.

Сначала сделаете подробный анализ крови по списку, который укажет доктор. В той лаборатории, которая вам больше нравится. Затем она сама проведет подробное УЗИ-обследование ( возможно, даже в своем домашнем кабинете). После этого на основе всех результатов вам дадут конкретные рекомендации на тему того, как нужно питаться, чтобы естественным образом нормализовать обмен веществ. Тут будет учитываться как масса съеденного, так и распределение по белкам-жирам-углеводам. Но, самое главное, вам дадут подробное, расписанное по дням недели меню, нацеленное индивидуально на вас и составленное с учетом ваших предпочтений. Это, кстати, большой плюс. Например, на первом этапе диеты (наиболее сложном) у меня в списке присутствовали даже итальянская паста и блюда кавказской кухни)) Это очень помогает потерпеть и не "соскочить" в течение этого, самого ограничительного, этапа.

По собственному опыту могу сказать, что если его придерживаться и не сильно нарушать, то через 3-4 месяца будет видимый результат. Который- что для меня очень ценно- достигнут не фармой, а путем перестройки организма и нормализации обмена веществ с помощью сбалансированного питания. Конкретно в моем случае, 9 лет назад я сбросил 12-13 килограмм за полгода и вернулся с повышенного к нормальному ИМТ (индексу массы тела). И этот результат потом держится годами уже без всякой диеты (конечно, если совсем уж не уходить во все тяжкие).

Как я говорил, связаться с доктором пока можно только по телефону (звонок или смс) по номеру:

+7 (996) 987-56-89

Скажите ей, что нашли контакт в моем тг-канале, я думаю, отношение после этого будет ещё более внимательным.

Читать полностью…

Капитал

03 июня 2023 13:41

А вот и обещанный график относительной динамики равновзвешенных секторов рынка акций США против широкого индекса (тоже равновзвешенного).

О разнице между market-cap weighted и equal weighted секторными ETF я рекомендую подробнее почитать вот в этом посте 2-летней давности.

Что же мы видим? Так же лидируют "правильные" для роста рынка секторы: Technology, Consumer Discretionary и Communications. Более того, в равновзвешенной версии к ним прибавился еще один "правильный" сектор-лидер, Industrials. Отстают от рынка все те же защитные секторы, что и в предыдущей версии, для секторных ETF, взвешенных по капитализации.

Такое "препарирование" рынка помогает лучше понять его внутренние, скрытые от глаз большинства, течения. И на основании этого делать правильные выводы, не обращая внимания на информационный шум.

Читать полностью…

Капитал

01 июня 2023 13:16

Я думаю, полезно будет подвести промежуточный итог первых 5 месяцев года и посмотреть на динамику основных секторов рынка акций США. Речь тут идет об относительной динамике, которая показывает, как вел себя тот или иной сектор по сравнению с индексом S&P-500 с начала года.

Я распределил эти 10 секторов (для каждого из которых есть свой ETF) по номерам в порядке убывания относительного результата. Видим, что три сектора с начала года опережают широкий рынок: Technology, Communications и Consumer Discretionary. Хуже всего чувствует себя прошлогодний лидер- Energy. Интересно, что традиционные "защитные" секторы (Consumer Staples, Utilities и Healthcare) все дружно от рынка отстали.

В целом, это не выглядит как картина очень сомнительного роста, который вот-вот оборвется. Лидируют "правильные" секторы, отстают тоже. Правда, этот график построен для market-weighted секторных ETF, в которых большое влияние оказывают компании мега-капитализации. Для чистоты эксперимента в ближайшие дни выложу аналогичный график для equal-weighted секторных ETF.

Читать полностью…

Капитал

29 мая 2023 09:00

К вопросу о разнице между тем, что навязывается толпе различными СМИ, и реальностью. «Этот рост неправильный, так как индексы растут только благодаря 5-6 компаниям БигТеха, имеющим большой вес в этих индексах»,- этот нарратив не сходит со страниц СМИ, кажется, с начала года.

Но так ли это на самом деле? Давайте посмотрим на равновзвешенный индекс Nasdaq-100 (ETF: QQEW). В нем все 100 индексных компаний имеют примерно равные веса (грубо, около 1%). Да, он вырос меньше, чем более привычный QQQ, в котором вес компаний зависит от их капитализации. Но:

Во-первых, QQEW вырос на 15% с начала года, что само себе очень неплохо для 5 месяцев. Во-вторых, в пятницу он закрылся на 52-недельном максимуме, что подтверждает сильный бычий импульс. Наконец, технически паттерн в QQEW нацелен на рост: при пробое сопротивления на 102 исторический максимум на 120 выглядит достижимым на горизонте следующих 12-18 месяцев.

Банальная логика подсказывает, что все это было бы невозможно, если бы росли только 5-6 лидеров, с остальные 95 имён «прозябали». Какие из этого делать выводы, решайте сами. А для меня это лишнее подтверждение того, что на рынке верить нужно только своим глазам, а не тому, в чем вас пытается убедить «индустрия», начиная с газет и заканчивая продавцами сигналов.

Читать полностью…

Капитал

25 мая 2023 09:28

Если заглянуть немного за кулисы происходящего с рынком акций США, то можно заметить одну немаловажную особенность.

С одной стороны, за последние несколько месяцев мы привыкли к такому нарративу: «рынок растёт благодаря 5-7 компаниям БигТеха, а индекс small-caps сильно отстаёт. Это нездоровая ситуация, которая делает рост рынка очень неустойчивым».

С другой стороны, весь май наблюдается ещё одна тенденция. Она отражает долю акций в индексах, которые переходят из состояния «анабиоза» в молодые, зарождающиеся аптренды (рост цены выше 20-дневной средней). Так вот, если в индексе-лидере (Nasdaq-100) она не изменилась, в S&P-500- даже снизилась, то в индексе компаний малой капитализации стабильно весь месяц растёт.

Возможно, это ни к чему и не приведёт, но я бы очень внимательно мониторил подтверждение со стороны цены, т.к. при уходе IWM (ETF на small-caps) выше 180 возрастёт вероятность ещё одной волны роста, на этот раз, поддержанной не «генералами» рынка, а его «солдатами».

Читать полностью…

Капитал

18 мая 2023 14:50

Приближается «день Х» для потолка госдолга США. Продолжаются, с одной стороны (демократы), угрозы скорого дефолта, а с другой стороны (республиканцы), требования сократить расходы. Большая внутриполитическая возня, которую мы уже наблюдали в 2011 году.

Республиканцы тоже с начала года давили на Обаму, и в итоге согласовали новый потолок за несколько дней до дедлайна, в обмен на сокращение бюджетных расходов. Это было 31 июля. Но привело ли это «облегчение» к ралли на рынке акций, на что сейчас делают ставку оптимисты?

Вовсе нет- совсем наоборот, после нескольких месяцев боковика (очень похожего на текущий), принятие решения привело к классическому «sell the fact», и уже в августе индекс потерял 15% (см. график выше).

Я не утверждаю, что сейчас будет так же. Лично мне хотелось бы увидеть пробой 418 по SPY, который подтвердит аптренд. Но слепо ставить на то, что после решения по госдолгу обязательно будет ралли, считаю слишком безрассудным подходом.

Читать полностью…

Капитал

12 мая 2023 09:18

Три года назад я показал этот график, на котором доходность корпоративных облигаций США представлена 60-летними циклами (30 вверх и 30 вниз) с середины 18-го века. Тогда выводом из него стало предположение о том, что использовать долгосрочные облигации в качестве инструмента сбережений становится опасно.

Время показало, что гипотеза верна: наиболее популярный ETF на длинные Трежерис потерял в цене 37% (со 168 до 105). Можно констатировать, что циклы работают, хотя не всегда идеально и «точно вовремя».

Согласно этому графику, напомню, следующий максимум по доходностям ожидается с районе 2040 года. Об этой стратегической цели стоит помнить даже тем, кто тактически смотрит вверх по ценам длинных бондов. Я и сам, например, готов временно «полюбить» TLT, когда и если цена пробьёт вверх 110. Но, зная о том, куда дует долгосрочный ветер, даже играя в тактические ралли от нескольких недель до месяцев, нужно разумно корректировать и размер позиций, и стопы не стесняться использовать, чтобы течением не унесло.

Читать полностью…

Капитал

03 мая 2023 08:09

На прошлой неделе крупные спекулянты (хедж -фонды) ещё больше нарастили шорт по индексу S&P-500. Теперь это максимальный уровень шорта с октября 2011 г.

И тогда, и сейчас индекс предварительно потерял около 25% с предыдущего максимума. Разница лишь в том, что в 2011 г. максимальный шорт совпал с минимумом рынка, а сейчас тот же уровень шорта достигнут в условиях, когда рынок уже отыграл более половины падения.

Выглядит это довольно необычно и странно, но если снова вспомнить про «весы», где на одной чаше- бычьи аргументы, а на второй,- медвежьи, то данный индикатор позиционирования однозначно попадает в первую чашу. Перевесит ли она в итоге, это другой вопрос.

Лично я всегда ориентируюсь на подтверждение ценой, и поэтому предлагаю освежить в памяти этот пост и иметь ввиду, что уровню 93 по ACWI примерно соответствует уровень 418 по SPY. Пока цены ниже, ожидания могут так и остаться ожиданиями.

Читать полностью…

Капитал

28 апреля 2023 08:14

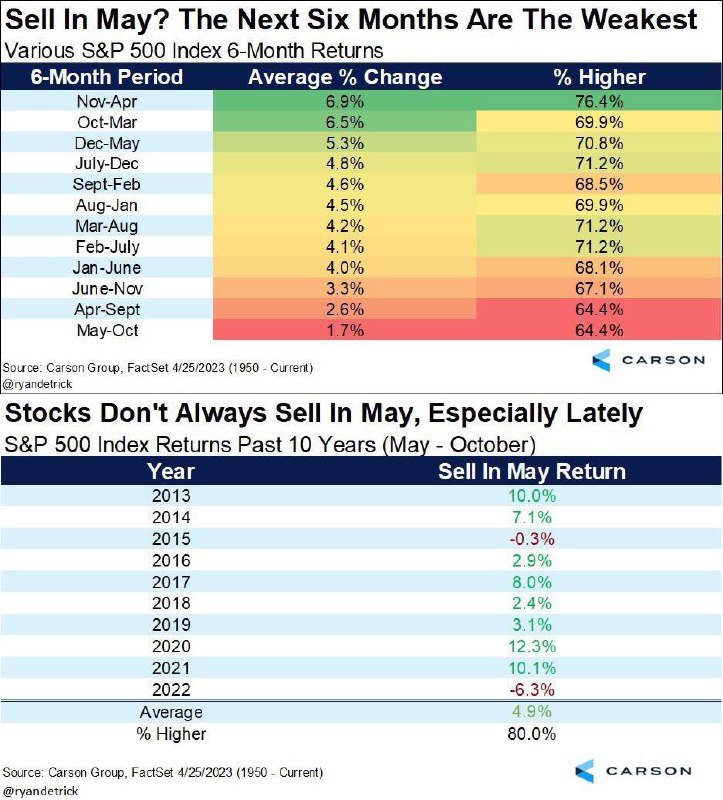

Выражение «Sell in May and go away» стало настолько избитым, что в последние годы реакция на него какая-то вялая, недостойная его пафоса.

Действительно, если взглянуть на статистику, динамика рынка акций США за 6-месячный период с мая по октябрь за последние 10 лет (таблица снизу) вполне позитивная- 8 раз из 10 она была положительной.

Но все же нельзя не учитывать тот факт, что эти 10 лет включали в себя несколько раундов массивного QE (де-факто, вливания денег в рынок), и это не могло не сказаться на результате.

Если же копнуть глубже и оценить динамику рынка с 1950 г. (таблица сверху, источник тот же: Carson Research), то период Май-Октябрь, действительно, выделяется в негативную сторону: в среднем, всего +1,7% за 6 месяцев и 64,4% позитивных исходов.

Кстати, период Октябрь-Март в этом году подтвердил свой лидерский статус: S&P-500 вырос на 14,6%, в 2 раза выше средних темпов. В следующем исторически сильном периоде Ноябрь-Апрель темпы уже заметно снизились (всего около +1%). И сдаётся мне, что вчерашняя реакция на отчетность Амазона, о важности которой я писал в предыдущем посте (сначала на пост-маркете +12% к цене закрытия, а потом такой же резкий уход в минус) как бы намекает нам на сложные месяцы впереди.

Читать полностью…

Капитал

25 апреля 2023 17:00

#партнерскийпост

Исторически инвестиционные портфели, формируемые во времена потрясений и мировых кризисов, всегда показывали максимальную доходность. Сейчас инвесторы ищут и ждут новую волну технологических быстрорастущих компаний, которые максимально отвечают на вызовы нового времени.

По данным Preqin и Financial Times к 2025 году объем активов под управлением, не котирующийся на публичных рынках, вырастет на 60%. Основными драйверами этого роста будут прямые и венчурные инвестиции, частный заем. Инвесторы готовы отказаться от некоторой ликвидности, чтобы получить более высокую доходность.

Венчурные инвестиции кажутся пугающим инструментом из-за высокого риска, но, как и в любом другом случае, в рынке венчурного капитала нужно разобраться системно и выбрать подходящую лично вам стратегию инвестиций.

Специально для всех желающих разобраться в нюансах венчурного рынка и повысить свой доход за счет включения в свой портфель данного типа инвестиций, Школа Управления СКОЛКОВО проводет двухчасовой бесплатный онлайн-спринт «Венчурный капитал для частных инвесторов».

Темы, которые будут рассматриваться на мероприятии:

• Типичные стратегии частных инвесторов и способы их реализации

• Особенности и нюансы инвестиционного процесса

• Анализ количественных и качественных метрик проектов для инвестиций

• Принципы формирования высокодоходного портфеля венчурных инвестиций

Дата: 27 апреля 2023, 19.00-21.00 мск

Формат: zoom

Подробная информация и регистрация по ссылке: https://clck.ru/348Psg

Читать полностью…

Капитал

20 апреля 2023 08:27

Ещё о текущем сентименте инвесторов. Два крупнейших банка провели опрос среди своих клиентов.

По данным JP Morgan (сверху), лишь 5% из них ожидают индекс S&P-500 хотя бы немного выше текущих уровней до конца года.

По данным Bank of America, более 40% профессиональных клиентов- управляющих фондами имеют перевес в кэше, а более 30%- недовес в акциях относительно своих инвестдеклараций.

Рост рынка на 18% с октябрьских минимумов и на 8% с начала года, похоже, мало кого убедил, и рынок продолжает расти «вопреки», а не «благодаря». Это, конечно, нельзя назвать гарантией того, что рост обязательно продолжится (как и любой другой аргумент). Но если на одну чашу весов складывать причины для падения, а на вторую- причины для роста к концу года, то эти данные опросов, несомненно, попадут на вторую чашу. А что там в итоге перевесит, время покажет.

Читать полностью…

24964

24964

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}