Капитал

06 апреля 2023 17:00

#реклама

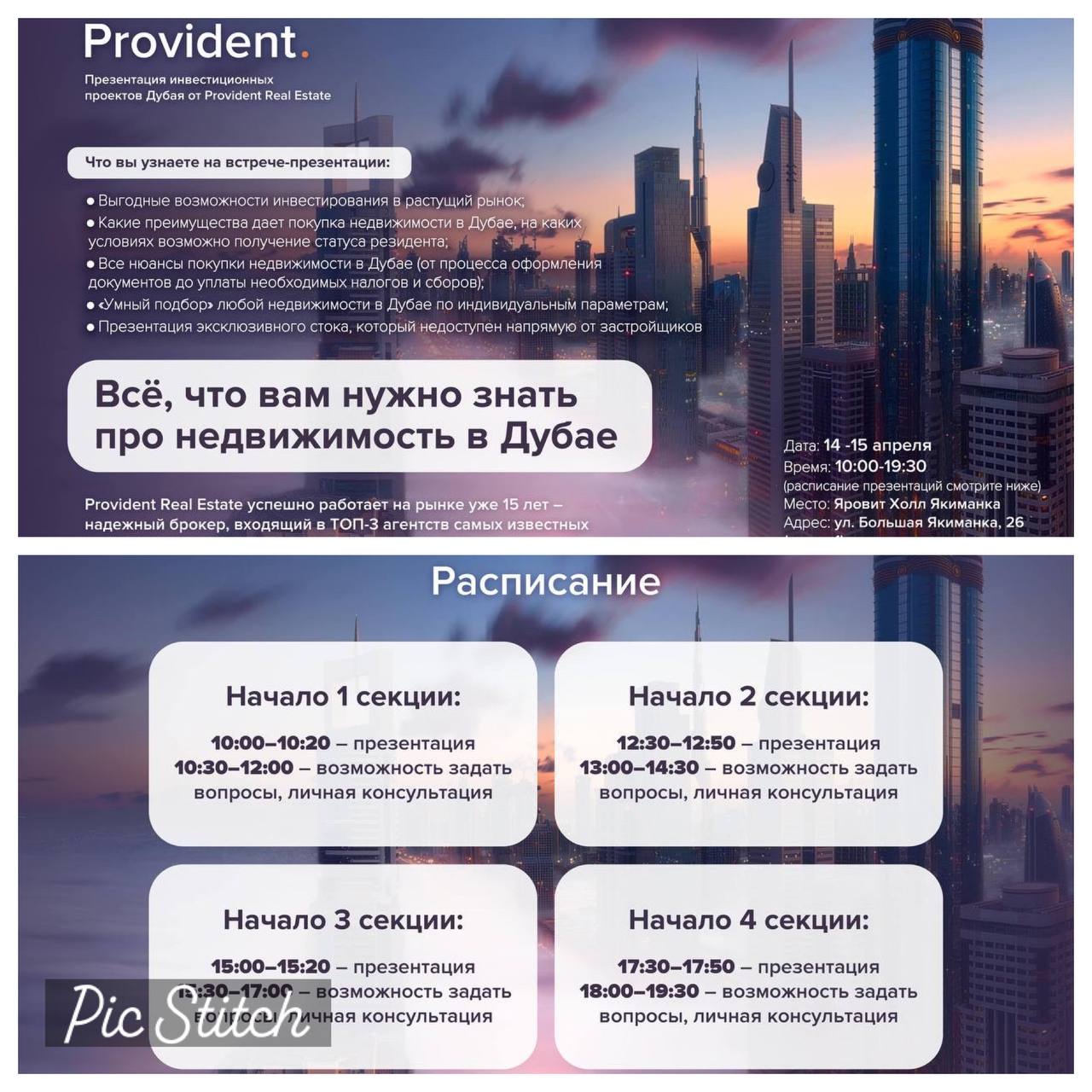

Как заработать до 36% годовых на эксклюзивных объектах рынка Дубая?

❕14 и 15 апреля в Москве состоится презентация недвижимости ОАЭ с ведущими инвестиционными брокерами Дубая!

Для тех, кто желает стать частью одного из самых быстроразвивающихся городов мира:

💥Презентация объектов недвижимости от крупнейшего агентства Дубая - Provident Estate!

Здесь вы узнаете:

▶️Всё о лучших инвестиционных и жилых объектах недвижимости;

▶️Как купить квартиру за 60% от фактической стоимости;

▶️Весомые плюсы и минусы рынка Дубая;

▶️Дубай - налоговый рай. Так ли это?

✅Каждый участник сможет получить консультацию квалифицированного брокера;

✅Приобрести недвижимость из эксклюзивного стока, а также возможность бесплатной поездки в Дубай;

✅Получить возможность заработать до 36% годовых на эксклюзивных объектах рынка.

Ждем вас! Регистрация по ссылке: https://clck.ru/34363i

14 или 15 апреля в любое удобное для вас время 🕑

Расписание презентаций указано в пригласительном.

📍Адрес: г. Москва, ул. Большая Якиманка 26

Дисклеймер: пост не является рекомендацией и размещён в информационных целях. Редакция канала «Капитал» не несёт ответственности за результаты принятых вами инвестиционных решений

Читать полностью…

Капитал

01 апреля 2023 15:05

По итогам закрытия 1-го квартала выходит так, что индекс S&P-500 второй квартал подряд растет на 5% и более (в реальности, по цене закрытия даже больше, на 7%). Помимо того, что это напрямую говорит о сохраняющемся аптренде и сильном моментуме, этот факт имеет еще и интересные исторические аналогии.

Таблица от Carson Investment Research демонстрирует предыдущие случаи с 1950 г., когда индекс два квартала подряд прибавлял по 5% или больше. Таких случаев было 23, сейчас 24-й. Справа результат индекса через 1,2 и 4 квартала, соответственно.

Видно, что накопленный за предыдущие два сильных квартала импульс чаще всего сохранялся. Например, через год индекс был выше в 20 случаях из 23 со средним результатом +13,5% и с медианой +11,4%, что тоже совсем неплохо.

Напомню банальную фразу о том, что это нельзя воспринимать как рекомендацию, что прошлые результаты не гарантируют будущие и т.д. Но очевидно то, что рынку вообще безразлично, что там творится в головах у инвесторов и, тем более, в заголовках СМИ.

Читать полностью…

Капитал

29 марта 2023 09:05

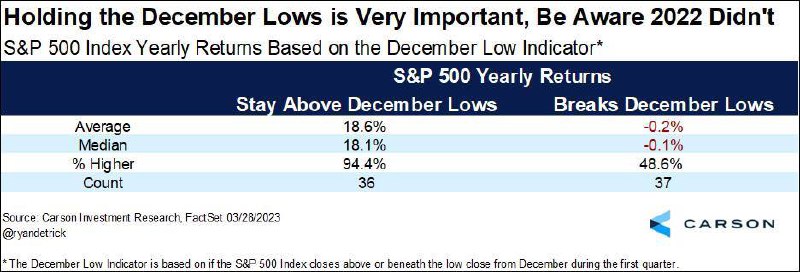

Любопытная статистика. Показывает, как вел себя индекс S&P-500 по итогам полного календарного года при выполнении следующего простого условия:

был или не был минимум 1-го квартала ниже минимума декабря предыдущего года.

Выборка из 73 случаев (с 1950 по 2022 гг. включительно). Результаты разделились поровну: в 36 случаях это условие выполнялось, в 37 нет.

Так вот, когда условие НЕ выполнялось (то есть, в какой-то момент в течение 1-го квартала индекс уходил ниже минимума декабря), то результат такого года мало чем отличался от подбрасывания монеты: из 37 случаев 18 в плюсе (48,6%), средний результат около ноля (-0,2%).

Зато в те годы, когда условие выполнялось, вероятности смещались кардинально: из 36 случаев 34 раза год закрывался в плюс (94,4%) со средним результатом +18,6%.

В этом году, видимо, счет сравняется и станет 37-37, так как вряд ли за оставшиеся 3 дня индекс уйдет ниже декабрьского минимума 3783. Индекс S&P-500 с начала года в плюсе на 3,5%. Вот и посмотрим, поддержит ли историческая статистика рынок и погонит ли его за оставшиеся 9 месяцев еще на 15% вверх.

Читать полностью…

Капитал

27 марта 2023 10:09

В продолжение недавних постов про вероятную динамику длинных US Treasuries, тут и тут.

На этом графике сравнивается с 2010 года динамика доходности 10-летних Трежерис (правая шкала) с динамикой индекса деловой активности в производственной сфере (Manufacturing PMI) в развитых странах.

Вполне логично, что бОльшую часть времени их динамика совпадает. Логика такая: ниже деловая активность- ниже спрос на кредит- ниже ставка (и наоборот). Периоды снижения индекса PMI- это если не рецессия (отрицательный рост), то как минимум замедление роста глобальной экономики.

Чуть больше года назад их пути разошлись- PMI резко вниз, а доходность продолжила рост и вот только совсем недавно начала, наконец, корректироваться.

Я не готов ставить на падение доходности 10-леток до 1,5%, который соответствует текущему PMI (что может привести к росту TLT процентов на 20). Но вероятность какого-то встречного движения графиков, на мой взгляд, высока, что повышает привлекательность длинных Трежерис в качестве тактической инвестиции.

Читать полностью…

Капитал

20 марта 2023 08:05

Цена на золото в долларах США снова приближается к своим историческим максимумам. В таких валютах, как фунт стергингов или йена, исторический максимум уже обновлен. Думаю, что и в долларах это скоро произойет, но сейчас не об этом.

Гораздо важнее, на мой взгляд, относительная динамика золота против акций США как класса активов. Соотношение GLD/SPY вновь тестирует уровень сопротивления, который был дважды отвергнут в 2022 г (март, июнь) и еще раз в январе 2023 г. При этом на откатах, которые следовали за неудачным тестом сопротивления, соотношение GLD/SPY находило поддержку на уровне растущей 200-дневной средней.

Но не является ли золото перекупленным? Я так не думаю, если посмотреть на индикатор скорости изменения цены за 50 дней. Тут можно увидеть, что риск локального максимума в золоте возрастает после того, как изменение цены за последние 50 дней превышает 12-13%. Но благодаря февральскому откату, который позволил немного "выпустить пар", текущее значение этого индикатора всего 6,5%. То есть, с этой стороны угрозы фиксации прибыли не стоит ожидать раньше, чем цена GLD протестирует свой исторический максимум около 195$.

Все это, как обычно, ничего не гарантирует. Особенно если помнить о том, что регуляторам во всем мире вряд ли хочется увидеть сильный рост золота, который может добавить к и без того серьезному набору проблем. Но картина выглядит, как минимум, обещающе для инвесторов в золото. Если разворот против акций подтвердится, это может привлечь в актив даже тех, кто долгое время его избегал. Правда, для инвесторов в акции данный график выглядит гораздо менее аппетитно, но это уже тема для другого разговора.

Читать полностью…

Капитал

14 марта 2023 08:05

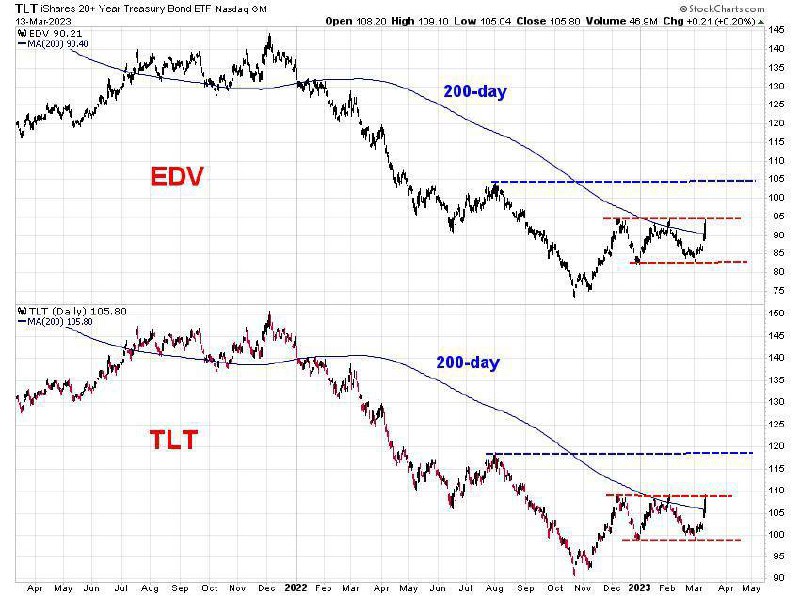

Это было быстро. Всего неделю назад я обратил внимание на рекордный шорт в Трежерис и предположил, что это повышает риски апсайда для ETF типа TLT или EDV. В итоге на вчерашнем внутридневном максимуме TLT был на 7%, а EDV на 9% выше цены закрытия в прошлый вторник. Для облигационных фондов это немало, даже учитывая их длинную дюрацию. Понятное дело, что на это ралли в значительной степени повлиял банковский кризис в США, но факт остается фактом- рекордный шорт спекулянтов по данным CFTC снова сработал в качестве contrarian индикатора.

Теперь вопрос "что дальше?" Для ответа на него предлагаю взглянуть на график ниже. Сразу бросаются в глаза два момента: и TLT, и EDV впервые с января 2022 г. вернулись над 200-дневную среднюю. Правда, сама средняя пока снижается, поэтому о развороте даунтренда пока говорить рано. Вероятность его повысит возможный пробой 3-месячной консолидации (99-109 для TLT и 83-94 для EDV). Если он произойдет (а вчера была предпринята попытка- пока неудачная- протестировать верхнюю границу консолидации), то ралли в Трежерис может продлиться еще какое-то время, а цены могут достичь локальных максимумов августа 2022 г.

Читать полностью…

Капитал

10 марта 2023 09:30

А ведь биткойн так и не пробил 25к, тем самым, не подав сигнала на агрессивную покупку риска. Думаю, он сделает это позже в течение этого года, но пока вот так.

Причины могут быть разные (сейчас, например, на слуху Silvergate и ликвидность SVB). Говорящие головы и СМИ накидают их на выбор. Но сути это не меняет: нет пробоя, значит, риск-аппетита не хватает. Хорошее напоминание о том, что никогда не нужно выдавать желаемое за действительное и бежать впереди паровоза.

Читать полностью…

Капитал

06 марта 2023 08:05

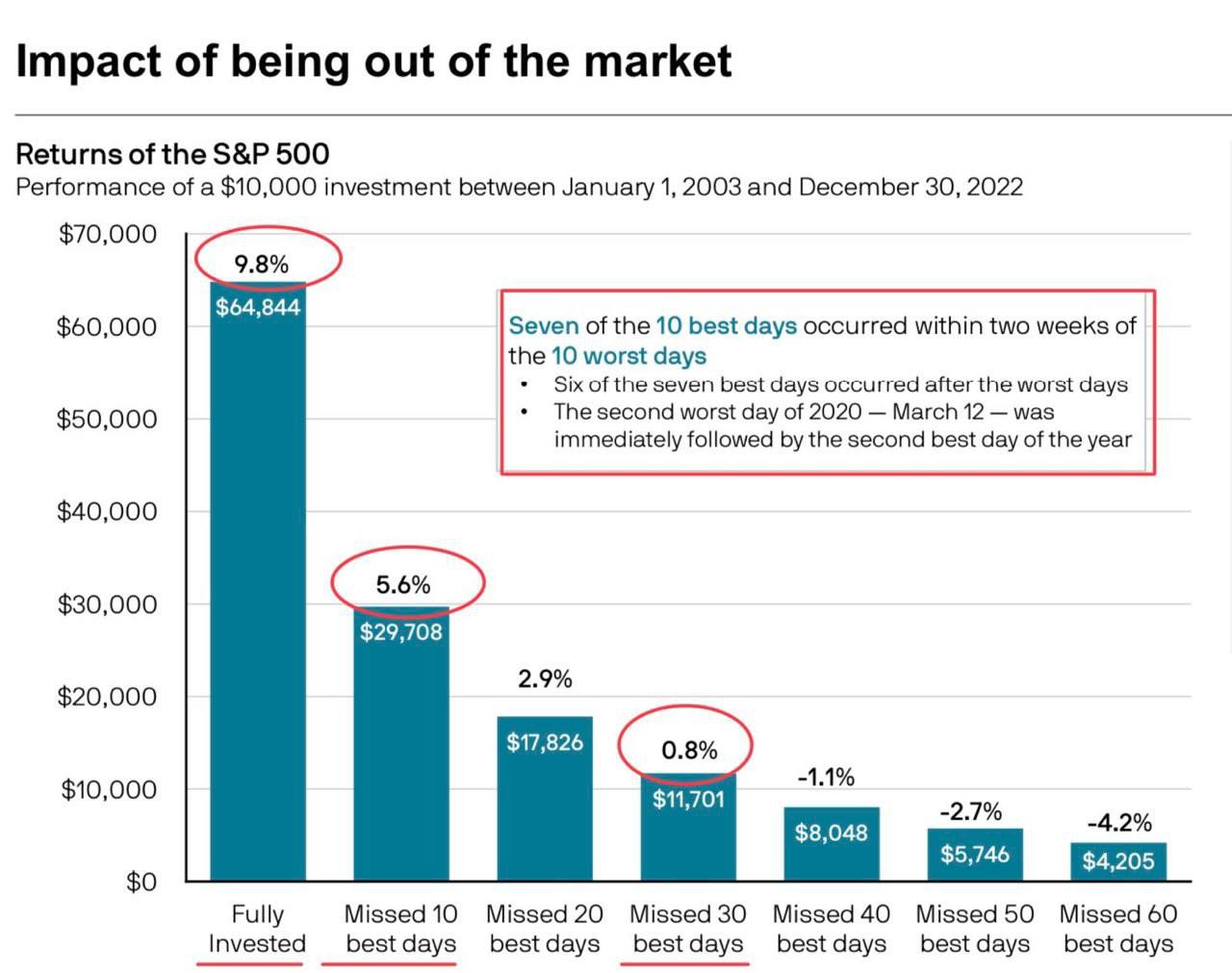

Уже неоднократно писал про это, но тут подоспели обновленные цифры от JP Morgan, поэтому освежим память.

Основной месседж этой диаграммы ниже- time > timing (то есть, время, проведенное в рынке, более важно, чем попытки угадать правильный момент входа в рынок).

Купив индекс S&P-500 1-го января 2003 года и продержав его в течение 20 лет до 31/12/2022, гипотетический пассивный инвестор получил бы доходность 9,8% годовых, а его начальные инвестиции в размере 10к$ превратились бы почти в 65к$. С комиссиями крупнейших индексных фондов поменьше, конечно, но не критично.

Зато критично было бы пытаться таймить рынок, хотя поводов для этого было предостаточно. Чего стоят только просадки индекса на 57% в 2007-2009 гг., на 35% в 2020 г. и на 28% в 2022 г.

Почему критично? Потому что стоило немного не угадать и оказаться вне рынка в кэше всего 10 лучших торговых дней за 20 лет, то доходность инвестора оказалась бы почти вдвое ниже (5,6% годовых). Ну, и далее по списку на диаграмме. А проблема в том, что по статистике лучшие дни чаще случаются в периоды резких контр-трендовых движений именно в медвежьих рынках, когда большинство любителей "таймить" как раз сидят в кэше.

Что такое 10 торговых дней за 20 лет? Это примерно 0,2% времени. Следовательно, чтобы их не упустить, инвестору нужно было бы обладать поистине ювелирной точностью. То есть, будучи в кэше, в самый разгар очередного медвежьего цикла вдруг передумать и на 1-2 дня успеть "заскочить" обратно в рынок. А потом также оперативно "выскочить" из него.

Это не значит, что такого не может быть. Конечно, может, поэтому тайминг никуда не денется и не потеряет популярности. Но какова вероятность того, что "средний Джо" окажется настолько удачливым? Если Джо считает, что эта вероятность достаточно высока (например, потому, что он прочитал на выходных книжку о том, как быстро разбогатеть на бирже или потому, что он подписан на популярный твиттер инвест-гуру), то он может попробовать. Для остальных же непрофессиональных инвесторов лучше, наверное, не отвлекаться от повседневных дел и работы, приносящей стабильный доход, а к инвестициям на фондовом рынке относиться как к чему-то скучному и рутинному, для чего крупные и дешевые индексные фонды вполне подходят.

Читать полностью…

Капитал

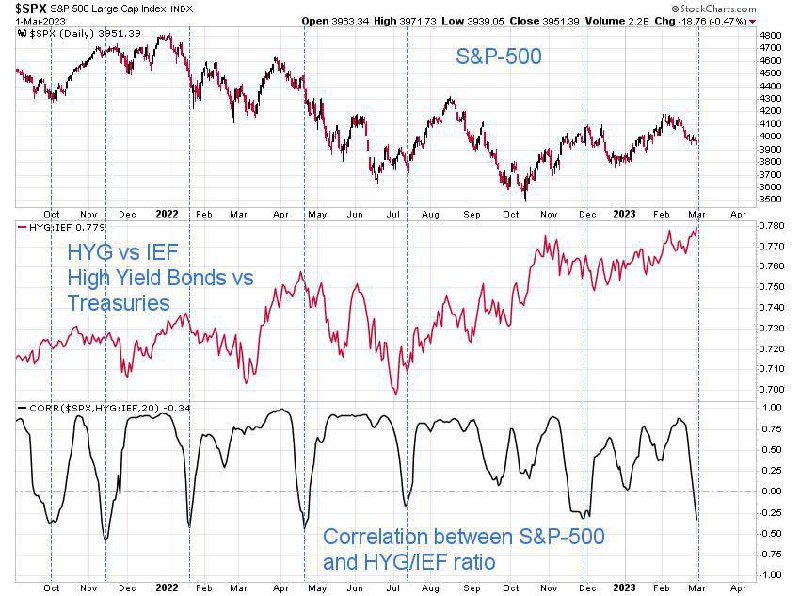

03 марта 2023 08:05

Несмотря на слабый февраль и коррекцию S&P-500 на 6% с максимума, такой индикатор риск-аппетита, как относительная динамика высокодоходных облигаций против Трежерис (HYG/IEF) свой исторический максимум обновил. В текущей ситуации, когда со всех сторон нагнетается негатив, это как-то выбивается из общего нарратива. Видимо, кредитные рынки по какой-то причине пока либо игнорируют проблемы, либо ошибочно их не замечают.

Первый сценарий, очевидно, стал бы позитивным для остальных рисковых активов, и рынок акций вскоре закончил бы коррекцию и вернулся к росту. Второй сценарий, наоборот, привёл бы к тому, что кредитные рынки осознали свою ошибку и быстро упали бы, догнав акции.

Мы, естественно, не знаем, по какому сценарию все пойдёт. Но определенное впечатление можно получить, взглянув на корреляцию между S&P-500 и соотношением HYG/IEF. Вполне логично, что бОльшую часть времени эта корреляция позитивна. Но иногда случается ее краткосрочный провал в отрицательную зону, который вскоре быстро отыгрывается назад.

Сейчас мы наблюдаем 7-й за последние 2 года случай такого провала корреляции. Он как раз и произошёл из-за того, что в феврале рынок акций падал, а относительная динамика (не абсолютная !) высокодоходных облигаций росла.

Интересно посмотреть, в какую сторону «исправлялась» корреляция в предыдущих случаях. Существует мнение, что рынок облигаций в силу своего размера и разнообразия участников «умнее» рынка акций и часто является для него лидирующим индикатором.

Действительно, в 5 из 6 предыдущих случаев именно рынок акций с некоторой задержкой следовал за относительной динамикой «мусорных» облигаций, что приводило к возврату корреляции в привычную положительную зону. Исключение- апрель прошлого года, когда акциям предыдущий рост соотношения HYG/IEF не помог, и они продолжили падение.

Я не берусь сказать, по какому сценарию будет развиваться ситуация сейчас. Знаю только, что корреляция обязательно снова вернётся к «нормальности». Произойдёт ли это благодаря росту акций или отстающей динамике «мусорных» облигаций, предлагаю каждому оценить исходя из собственного восприятия окружающего мира. Статистика, хоть и не репрезентативная, даёт чуть больше шансов в пользу акций.

Читать полностью…

Капитал

27 февраля 2023 14:26

Для тех, у кого почетное место в квартире занимает телевизор, а не книжный шкаф, давно очевидно, что Европа: (а) загнивает, (б) замерзает и (в) вообще, скоро развалится.

Для всех остальных есть объективные графики динамики фондового рынка. Вот некоторые из основных европейских индексов 👆

Великобритания, Франция, Дания уже обновили свои исторические максимумы. Германия вплотную к ним приблизилась, хотя пока не обновила.

Каюсь, я не мониторил абсолютно все рынки и индексы, поэтому не знаю, сколько еще таких живчиков в Европе и в мире на исторических хаях. Кроме того, не стоит забывать, что сам по себе факт достижения АТН не гарантирует немедленного продолжения роста.

Но очевидно, что чем больше страновых индексов будет обновлять свои исторические максимумы, тем меньше "пороха" будет оставаться у медведей, ждущих краха глобального рынка акций. Поэтому стараемся по возможности мониторить такие индексы самостоятельно и верить только собственным глазам.

Читать полностью…

Капитал

21 февраля 2023 08:45

Не прошло и месяца с даты поста, в котором я предположил, что если биткойн пробьет 25к, это вернет его в аптренд и, как следствие, начнет возвращать внимание инвесторов. Не всех, конечно- розница, как обычно, зайдет где-нибудь у очередного максимума, но не суть.

Эта гипотеза может представлять интерес не только для крипто-инвесторов, но и для тех, кто в крипту как актив не верит, но зато интересуется рынком акций. Почему- видно на графике.

Последние 1,5 года индекс Nasdaq-100 (QQQ) очень сильно коррелирует с биткойном. Не только в общем (падение за период), но и в частности (каждое значимое и торгуемое ралли у двух активов совпадает по времени).

Я объясняю это тем, что и QQQ, и биткойн очень сильно зависят от глобального риск-аппетита. Если он высокий, эти активы растут (хотя «фундамент» роста у них разный, т.к. у ВТС нет денежного потока).

Признаюсь, я не знаю, сохранится ли и как долго эта закономерность. Но здесь и сейчас очевидно, что «быкам» на рынке акций пробой в ВТС мог бы очень помочь.

Читать полностью…

Капитал

20 февраля 2023 08:32

Снова статистика, основанная на 200-дневной средней. На этот раз от Sentimentrader.com

Индекс S&P-500 в прошлом году испытал более чем 20% падение. 20-го января индекс закрылся выше 200-дн средней. К 14-му февраля он в течение 18 торговых сессий оставался выше этого фильтра.

На графике индекса с 1950 г отмечены аналогичные моменты (18 закрытий выше 200-дн подряд после падения более чем на 20%). В таблице указана статистика этих сигналов: 100% позитивных исходов через 3 месяца и более. Работало и при стагфляции в 1970-х и на коллапсах в 2000, 2008 и 2020 гг.

Не является инвестиционной рекомендацией.

И ещё- в период после Великой Депрессии и WW2 (1929-1949) схема не работала. Поэтому как «грааль» воспринимать ее точно не стоит, хотя психологический комфорт «быкам» эта статистика обеспечить способна.

Читать полностью…

Капитал

17 февраля 2023 08:35

Несколько шутливая статистика, основанная на обложках журналов «Time» и «The Economist». Хотя, глядя на цифры, понимаешь, что, действительно, в каждой шутке - лишь доля шутки.

Обложка журнала как contrarian индикатор. Как только появляется обложка на тему того или иного торгуемого актива, в тот же день берётся противоположная позиция и удерживается ровно год.

Например, 13.12.2021 “Time” выходит с обложкой «Илон Маск- человек года». В тот же день открывается шорт Теслы по 966 и закрывается 13.12.2022 по 483 с результатом +50%. Ну, и далее по списку аналогичные сделки за 2022 год. Результаты впечатляют настолько, что кто-то уже предлагает запустить ETF на эту стратегию.

Последняя сделка, кстати, была вчера. Обложка гласит: «Почему будет трудно обуздать инфляцию?». Сделка- покупка TLT (ETF на длинные Трежерис). Через год посмотрим.

Читать полностью…

Капитал

13 февраля 2023 14:00

#реклама

Подписка на Блумберг стоит $24'000/год, но подписчики канала Кладовка Блумберга имеют возможность получать эксклюзивную аналитику и мировые новости БЕСПЛАТНО

Автор канала *не спамит* 24/7 бесполезными новостями, а публикует только ключевые мировые новости и профессиональные прогнозы

- как заработать 11% дивидендов на акциях Goldman Sachs?

- кто в ближайшее время купит Netflix?

- насколько вырастут цены на недвижимость в Дубай?

- где лучший город для экспатов?

Ответы на эти вопросы ты найдёшь в Кладовке Блумберга - подписывайся и будь первым!

/channel/bloomberg_shelf

Дисклеймер: редакция канала «Капитал» не несёт ответственности за результаты принятых вами инвестиционных решений

Читать полностью…

Капитал

06 февраля 2023 08:03

После столь бурного старта года коррекция на рынке акций США могла бы стать не только логичной, но и "оздоровительной", позволив выпустить пар и возобновить рост. Но ожидания ожиданиями, а гораздо важнее динамика цены. Случится ли такая коррекция, на мой взгляд, зависит от того, как поведет себя график выше.

Про важность small-caps тут было множество постов. Например, последний пост на эту тему, в котором говорилось о позитивных намеках для рынка акций, датирован 19.10- практически рядом с локальным минимумом рынка. Сейчас я снова мониторил бы как абсолютную, так и относительную динамику IWM. Расписывать словами не буду, все уровни отмечены стрелками. По идее, сейчас идеальный момент для медведей, чтобы попытаться взять реванш, хотя бы, временный, а там как пойдет.

Если им это удастся, то не удивлюсь увидеть откат IWM в диапазон 170-180. Но если медведи не смогут воспользоваться теми козырями, которые им дает рынок прямо сейчас, то может произойти кардинальная смена "режима" в пользу быков.

Читать полностью…

Капитал

04 апреля 2023 10:26

Полгода назад (а, кажется, совсем недавно) я предположил, что ETF на корзину золотодобывающих компаний GDX сформировал «торгуемый минимум» с потенциалом роста около 20%. О причинах повторяться не буду, лучше перечитать оригинал.

Действительно, за прошедшие с даты поста 6 месяцев GDX даже перевыполнил план и вырос почти на 30% с 25,5 до 33 долларов. И теперь он снова подошёл к уровню, который (см. стрелки) по какой-то неведомой мне причине исправно работает то поддержкой, то сопротивлением (вот как сейчас).

Если пробьёт, то максимум 2022 г. на 40, думаю, не за горами. Но прямо здесь и сейчас есть повод осторожничать, так как повторение январского максимума цены GDX пока (!) не подтверждено аналогичным максимумом в соотношении GDX/Gold (зелёная линия). А правильные инвесторы в сектор помнят, что в здоровом бычьем рынке отраслевые акции опережают в динамике металл.

Читать полностью…

Капитал

30 марта 2023 17:00

#реклама

В поисках места для сохранения капитала в 2023 году?

Начните инвестировать в недвижимость Дубая. В своем канале Виталий, эксперт рынка ОАЭ и брокер крупнейшего агентства Metropolitan, делится подробностями, как грамотно пользоваться инструментами покупки недвижимости и объясняет, почему досрочные платежи могут снизить ваш ROI.

В личном канале Виталия вы найдете эксклюзивную информацию о недвижимости Дубая и ОАЭ, а также первыми узнаете об актуальных новостях и возможностях арабского рынка недвижимости.

Подписывайтесь: Mayer Street – Недвижимость Дубая

Читать полностью…

Капитал

28 марта 2023 09:05

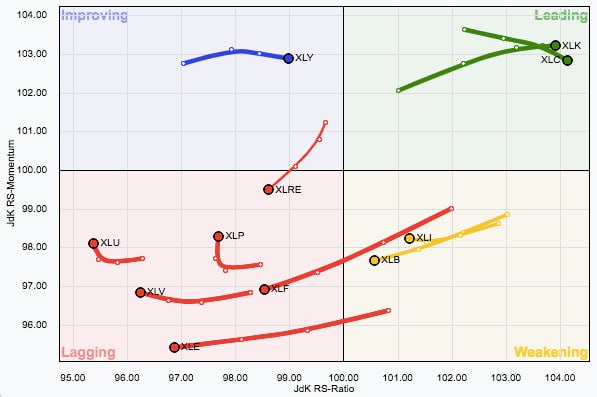

Если ориентироваться только на новостной фон, то складывается впечатление, что уже очень скоро рынки ожидает что-то страшное. Какой-то коллапс, сравнимый разве что с Великой Депрессией 1930-х годов или с GFC 2007-2009 гг.

Возможно, так и будет. Но в какой бы ступор не вводили новости, всегда полезно посмотреть, что говорит нам сам рынок. Например, языком межсекторной динамики с помощью RRG (Relative Rotation Graphs).

Напомню, тут показана траектория движения каждого из основных 11 секторных ETF относительно индекса S&P-500 за последние 4 недели (каждая точка в "хвосте кометы"- это соответствующая неделя).

Мы видим, что секторы Technology (XLK) и Communications (XLC) все это время в лидерах (верхняя правая четверть). А не менее важный с точки зрения риск-аппетита сектор Consumer Discretionary (XLY)- движется в зону лидеров из положения "Improving", то есть, "улучшающийся" (верхняя левая четверть). При этом считающиеся защитными секторы Healthcare (XLV) и Consumer Staples (XLP) стабильно держатся в отстающих (нижняя левая четверть).

То есть, на протяжении примерно месяца, который успел вместить в себя массу негативных новостей, "правильные" для роста рынка секторы опережают S&P-500 (то есть, лидируют), а "неправильные" отстают. Это, несомненно, не гарантирует того, что завтра все резко не изменится- "благо", горячих точек сейчас на планете хватает, как геополитических, так и экономических. Но межсекторная динамика, все же, довольно инертный процесс, поэтому лучше не гадать, а исходить из того, что говорит рынок. А он пока ведет себя довольно спокойно и даже, можно сказать, оптимистично.

Читать полностью…

Капитал

23 марта 2023 08:05

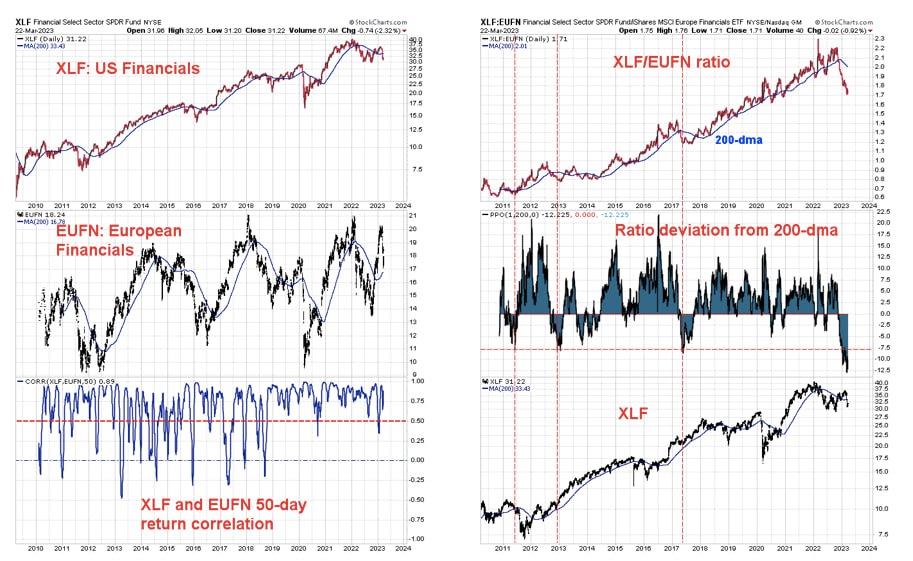

События последних недель в финансовом секторе США и Европы могли привести к возникновению интересной "рыночно-нейтральной" возможности. Под "рыночно-нейтральной" я имею ввиду такую возможность, когда можно не ставить на определенное направление движения рынка (вверх или вниз), а сыграть на относительной динамике двух активов, которые обычно высоко скоррелированы между собой, но в конкретный момент времени по каким-то причинам резко отклонились друг от друга.

Но лучше один раз увидеть. Сначала посмотрим на график слева. Тут показана динамика цены двух ETF на финансовый сектор: США (сверху) и Европы (в середине). График построен в дневном масштабе с даты запуска EUFN в 2010 году. В нижней части графика корреляция 50-дневных изменений цен этих активов. Она вполне логично бОльшую часть времени высока и позитивна (более 0,5). Особенно бросается в глаза, что с конца 2018 г. эта корреляция практически все время проводит в диапазоне 0,5-1. То есть, последние 5 лет XLF и EUFN, можно сказать, все время ходят вместе.

Но иногда по ряду причин амплитуда движений XLF и EUFN может различаться. И в отдельные редкие моменты эта разница в амплитуде движения цен достигает таких величин, что один из активов слишком сильно (если опираться на историю) отклоняется от другого. В этом месте мы перемещаемся на график справа.

Тут сверху показано соотношение XLF против EUFN. Когда оно растет, это означает, что цена XLF растет быстрее цены EUFN (или падает медленнее). Снизу снова показана цена XLF. А в середине графика- отклонение соотношения XLF/EUFN от своей 200-дневной средней. Именно оно интересует нас больше всего. Обратите внимание, что подавляющее большинство времени соотношение проводит над 200-дневной средней (отклонение от 200-дневки в позитивной зоне). Но несколько раз с 2010 года случались сильные отклонения в обратную сторону.

До недавнего времени эти отклонения "в минус" не уходили ниже отметки -7,5%. В эти моменты (они отмечены вертикальным пунктиром) в 2010, 2013 и 2017 гг. финансовый сектор США становился слишком перепроданным относительно финансового сектора Европы, и соотношение XLF/EUFN нащупывало дно. И уже неважно, что происходило с абсолютной динамикой цены (например, в 2010 она падала, а в 2013 и 2017 росла)- главное, что "рыночно-нейтральная" сделка с одновременной покупкой XLF и продажей EUFN оказывалась открытой в самый подходящий момент.

Возвращаясь к текущей ситуации, финансовый сектор снижался и в США, и в Европе, но "благодаря" излишне нервной реакции инвесторов на американском рынке XLF упал гораздо сильнее EUFN. В результате соотношение XLF/EUFN отклонилось от своей 200-дневной средней аж на 12,5%. С одной стороны, это слом шаблона, и отставание американских Financials от европейских может продолжиться. Но я бы поставил на то, что такое отклонение от средней не будет устойчивым, и вскоре начнется обратное движение в соотношении.

Если эта гипотеза верна, то на горизонте 3-6 месяцев XLF может заметно опередить EUFN (либо сильнее вырасти, либо меньше упасть), а, значит, "рыночно-нейтральный" подход "long XLF/short EUFN" принесет результат независимо от того, в какую сторону (вверх или вниз) двинется рынок в абсолюте.

Читать полностью…

Капитал

17 марта 2023 08:10

Хрустальный шар для ленивых трейдеров (шутка).

В 1990 г. появился индикатор волатильности VIX, который рассчитывается на основе рыночных ожиданий цен опционов на индекс S&P-500. Его ещё называют «фактором страха», так как, чем выше обеспокоенность участников рынка, тем выше волатильность.

За всю свою историю VIX колебался (по ценам закрытия дня) от минимума 8,56 (24/11/2017) до максимума 89,53 (24/10/2008). Среднее его значение составляет 19,67, и более чем 90% времени VIX проводил в диапазоне от 11,33 до 33,46. Все данные от waynewhaley.com

Слишком высокое значение VIX говорит об экстремальном пессимизме и, с точки зрения contrarian-инвестора, представляет собой возможность купить рынок акций. Наоборот, слишком низкое его значение отражает излишний оптимизм и даёт возможность рынок акций продать.

В таблице показаны результаты простой стратегии: покупка индекса по цене закрытия дня, если VIX закрылся выше 32 и продажа при закрытии VIX ниже 10. Статистика с 1990 г. такова:

-18 сделок, из которых 17 в плюс

- средний арифметический результат сделок +8,55%

- средняя продолжительность сделки 144 дня или менее 5 месяцев. Остальное время, условно, в кэше

- инвестированные в такую стратегию в 1990 г. $100 за 32 года превратились бы в $482, что соответсвует среднегодовой (аннуализированной) доходности без учёта торговых комиссий и дивидендов около 4,7% годовых.

Много это или мало, учитывая тот факт, что данная стратегия кардинально сокращает просадки и время нахождения в рынке, я не берусь- это дело вкуса.

Читать полностью…

Капитал

13 марта 2023 08:05

Резкий рост доходностей американских Трежерис интересен не только сам по себе, как возможность разместить доллары под хорошую ставку (по данным на закрытие пятницы, от 4,2% до 5% годовых на срок от 3 месяцев до 3 лет). Он также создаёт давно забытые возможности сформировать свой собственный «структурный продукт с защитой капитала». Оговоримся, что все вышесказанное относится к тем инвесторам, у которых есть доступ к американским брокерам и площадкам.

В качестве примера рассмотрим индекс S&P-500. Текущая цена индексного ETF SPY равна 386$ за акцию. 3-летний (почти) колл-опцион с ценой исполнения 385$ и датой экспирации 19/12/25 стоит 67$. Это 17,4% (67/386=0,174).

Предположим, у инвестора есть 100 тысяч долларов, которые он хочет сохранить при любом движении рынка и не готов нести вообще никакие убытки. Он может сегодня купить бескупонные Трежерис с датой погашения 15/02/2026 и номиналом 100к за 88'500 долларов. Это безрисковый инструмент (если не считать инфляцию), то есть, свои 100 тысяч инвестор через 3 года получит в любом случае. А на "сэкономленные" 11'500 долларов он может сегодня купить тот самый колл-опцион на SPY.

Но мы помним, что опцион стоит 17,4%. То есть, чтобы получить экспозицию на SPY в объёме 100 тысяч долларов, инвестор должен был бы потратить 17'400 долларов. У него есть только 11'500, поэтому коэффициент участия в росте SPY будет не 100%, а 66% (11’500/17’400=0,66).

В итоге инвестор получит свою собственную «структуру со 100% защитой капитала и участием в росте индекса 66%». То есть, если индекс за 3 года вырастет в цене, то инвестор сможет ухватить не весь рост, а 2/3 этого роста. Оставшаяся 1/3- это плата за то, что в случае падения индекса его начальный капитал никак не пострадает. Но только в номинальном выражении (инфляция все-таки снизит его покупательную способность за 3 года).

Так как мы говорим про розничного инвестора, то у него доступ только к стандартизованным биржевым продуктам. То есть, он не может точно подогнать дату погашения Трежерис под дату исполнения опциона. От этого появляется небольшой перекос по времени- опцион исполняется почти на 2 месяца раньше, чем гасится облигация. Цена исполнения опциона также не точно соответствует текущей рыночной цене, так как у биржевых страйков на SPY шаг цены 5$ Но это технические издержки, и они не критичны, если есть желание самостоятельно создать структуру, не переплачивая брокеру.

Читать полностью…

Капитал

07 марта 2023 12:33

По данным CFTC, на середину февраля спекулянты сформировали максимальный шорт на Трежерис. С одной стороны, это неудивительно на таком новостном фоне и при такой политике мировых ЦБ, направленной на дальнейший рост ставок. Но с другой стороны слишком уж однозначный консенсус всегда несёт в себе риски резкого движения в обратную сторону в случае даже малейшего намёка на то, что события развиваются не так, как предполагалось.

Например, аналогичный по масштабу шорт в октябре 2018 г. привёл к тому, что в течение следующих 12 месяцев доходность 10-леток упала с 3,2% ниже 2% годовых, а цены ETF на длинные Трежерис (TLT, EDV) выросли на 35-45%. Потом случился ковид, и они выросли ещё на столько же, но это уже был форс-мажор.

Совсем необязательно, что сейчас произойдёт то же самое. Но, на мой взгляд, риски в Трежерис сейчас смещены в сторону роста цен, и это нужно учитывать при формировании тактических позиций.

Читать полностью…

Капитал

04 марта 2023 13:00

Компания affido.life проводит некоммерческий аналитический международный опрос на тему сохранения семейного капитала. Мне кажется, что в текущих условиях он приобретает дополнительную ценность, и чем больше будет независимых честных ответов, тем более репрезентативными и полезными для всех участников будут его результаты.

Не поленитесь, потратьте несколько минут на ответы. Это позволит потом получить доступ к результатам опроса, который для широкого доступа закрыт. Кстати, уже на стадии чтения вопросов можно узнать кое-что новое про свои активы и способы их хранения.

Итак…

Вы застряли на Южном Полюсе в полной изоляции от внешнего мира. Что будет происходить с вашей семьей? А вашими активами? По статистике, 31% семей, обладающих состоянием $1.2 - $87 млн., находятся под риском потери состояния.

Если интересно представить, как будут развиваться события с вашим благосостоянием, то пройдите опрос про асимметрию информации, ваш семейный капитал, Южный Полюс и пингвинов

Пройдя некоммерческий аналитический опрос, вы станете частью глобальной аналитики. Сравните свой способ сохранения семейных активов с другими людьми из зоны риска. Опрос охватывает 11 стран и его прошло уже свыше 12000 человек.

30 вопросов займут у вас 12 минут, а пищу для размышлений вы получите на месяц.

Читать полностью…

Капитал

28 февраля 2023 15:50

Вот, например, под какие ставки и на какие сроки могут разместить свои доллары клиенты американских брокеров прямо сейчас (эта таблица от Schwab). Особенно я бы обратил внимание на 1-ю строку (Трежерис) и 6-ю строку (корпоративные облигации с рейтингом А).

Трежерис, понятно, это тот самый безрисковый инструмент для инвестиций в долларах, по отношению к которому рассматриваются доходности других классов активов. Корпораты с рейтингом А- это компании уровня Citigroup, Pfizer, United Health, то есть, качественные имена.

В общем, у рядового Джо вполне могут зародиться предательские мысли: «А зачем мне вообще сейчас инвестировать в эти ваши акции, которые и упасть могут?» И это совсем не праздный вопрос.

Читать полностью…

Капитал

23 февраля 2023 08:42

Пару дней назад встретил в Сети интересный график по кредитам и депозитам китайских домохозяйств (сверху). Его основной посыл в том, что за время ковидного локдауна, когда вся страна была вынуждена сидеть дома, произошло серьезное накопление капитала, которое теперь, после снятия локдауна, должно привести к росту отложенного потребления. Темно-синяя линия- это депозиты, голубая- кредиты.

Я не знаток китайского менталитета и, возможно, знатоки эту гипотезу поправят, но логика в ней есть. А если она начнет работать, то очевидным бенефициаром может стать ETF на китайский потребительский сектор (CHIQ)- его график снизу. Возможно, он не просто так после 1,5-летнего перерыва вновь торгуется над 200-дневной средней и сейчас как раз тестирует ее в качестве поддержки. Мы же помним, что рынок опережает происходящее в реальной жизни.

Сорри за качество картинки- сейчас в разъездах и пришлось делать ее «на коленке» в первом попавшемся фоторедакторе, сидя ночью в римском аэропорту. Но смысл, по-моему, понятен.

Читать полностью…

Капитал

20 февраля 2023 14:00

#реклама

Стать инвестором не сложно. Ведь любые вложения ресурсов в различные проекты – это уже инвестиция. Но станет ли она эффективной или нет зависит от множества факторов📈. Чтобы не потерять деньги, необходимо регулярно анализировать рынок и макроэкономическую ситуацию в мире. Это поможет не только заблаговременно заметить потенциальные угрозы для существующих активов, но и не упустить новые возможности 💰в мире инвестиций.

При выборе сектора экономики или конкретной акции необходимо анализировать💡 не только фундаментальные показатели компании, но и вектор изменения процентных ставок, инфляции, индекса цен производителей, изменения цен на полезные ископаемые и многое другое.

22.02.23 в 14:00 по мск инвестиционный советник, руководитель агентства финансовых консультантов по Еврооблигациям Sky Bond - Константин Балабушко проведёт вебинар и подробно разберёт все вопросы, связанные с темой «Обзор фондового рынка».

Для участия в вебинаре регистрируйтесь по ссылке.

Дисклеймер: редакция канала «Капитал» не несёт ответственности за результаты принятых вами инвестиционных решений

Читать полностью…

Капитал

19 февраля 2023 08:46

Коротко и наглядно о производительности труда. Это количество работников, которые требуются компаниям, входящим в индекс S&P-500, для генерации 1 млн долларов дохода. Снижение с 8 человек в конце 1980-х до 2 человек сегодня. И что-то подсказывает, что с развитием всех этих ботов и AI, данная тенденция продолжится.

Главное, чтобы лет через 20 линия не ушла ниже ноля. Шутка. Хотелось бы верить...

Читать полностью…

Капитал

16 февраля 2023 09:29

Рост доходности Трежерис очень скоро приведёт к тому, что рынок розничных инвестиционных продуктов после многолетнего перерыва вновь заполнят так называемые principal protected notes. Это вид структурных продуктов, которые позволяют инвестору получить за определённый срок всю или почти всю доходность рынка акций (например, индекса S&P-500), не рискуя при этом своим капиталом (100% защита и возврат всей суммы в наихудшем сценарии).

Такие продукты были очень популярны 15-20 лет назад. Основным условием, оправдывающим их существование, является высокий уровень безрисковой доходности. Для инвестиций в долларах это как раз и есть доходность Трежерис, которая в моменте составляет 5% годовых для 1-летних, 4,35% годовых для 3-летних и 4,05% годовых для 5-летних. Это позволит конструировать структуры с привлекательным профилем выплат, от которого все давно отвыкли.

Плюсом возникшей ситуации является то, что инвесторы с самым минимальным опытом работы с опционами смогут самостоятельно формировать, например, 5-летние портфели, в которых их начальный капитал полностью защищен (только в номинальном выражении, без учета инфляции), а коэффициент участия в росте индекса S&P-500 составит 80-90%. Для многих наличие этой условной "подушки безопасности" является ключевым, так как просто купить и держать индекс не каждый готов из-за волатильности и просадок.

Минусом же является то, что непрофессиональных инвесторов снова начнут массово окучивать продавцы нот. В самих нотах с защитой капитала нет абсолютно ничего плохого, но проблема в том, что среди продавцов "иногда" попадаются не очень добросовестные. В итоге, на той же 5-летней ноте инвестор получит вместе с полной защитой капитала не 80-90% участия в росте индекса, как при самостоятельной покупке, а всего 50-60%. Чисто психологически это тоже может показаться ему интересным продуктом. Но это если не знать, что продавец нот уже взял с него на входе комиссию в размере 5-7% от объема инвестиций.

Следующим минусом будет эффект инфляции в случае негативного развития событий. Если, например, через 5 лет S&P-500 окажется ниже текущих уровней, то защита капитала, конечно, сработает. Инвестор вернет свои первоначальные вложения. Но их покупательная способность за эти 5 лет заметно снизится.

Наконец, не нужно забывать про opportunity cost. Альтернативой такой 5-летней структуре могла бы стать покупка тех же Трежерис под 4% годовых. Тоже, в общем-то, пища для размышлений консервативному инвестору, которому "и хочется, и колется" поучаствовать в росте рынка акций. При ставке 1% годовых об этом можно было не думать- ну, не заработал ты за 5 лет 5% и ладно. Но при ставке 4% уже не каждый решится легко отказаться от гарантированных 20% за 5 лет.

В общем, будет о чем подумать, когда брокер или финансовый консультант предложит (а он предложит) ноту с защитой капитала. Думайте, сравнивайте, считайте.

Читать полностью…

Капитал

13 февраля 2023 08:05

Когда я вижу подобные графики, я не могу не обратить на них внимания. Конкретно на этом показана относительная динамика корзины "медных компаний" против S&P-500. Тут сошлись сразу несколько важных характеристик.

Во-первых, масштаб. График долгосрочный, недельный, поэтому происходящие на нем события могут иметь далеко идущие последствия, с горизонтом несколько лет.

Во-вторых, очень четко обозначенные уровни. Это для мало что понимающих хейтеров теханализа все эти линии ничего не значат. Специалисты понимают, что это не просто некие абстрактные уровни, а фактически "исторические свидетельства" прошедщих рыночных баталий.

Например, на уровне 0,1 соотношения COPX/SPY наблюдается 5-я с 2017 г попытка акций медных компаний пробить сопротивление против широкого рынка. Получится или нет, никто не знает, но растущая 200-нед средняя, на мой взгляд, шансы на это повышает.

Наконец, в-третьих, возможные фундаментальные последствия происходящего на графике. Логично предположить, что опережающая динамика корзины медных компаний вряд ли будет происходить на фоне глобальной экономической рецессии. В такие периоды спросом пользуются защитные секторы и акции, к которым производители меди никак не относятся. Поэтому начало нового долгосрочного цикла опережающей динамики COPX против S&P-500 (при условии, что оно подтвердится) может иметь позитивные последствия для глобального рынка акций.

В обратную сторону это тоже работает. Поэтому если сопротивление так и не будет пробито, и соотношение COPX/SPY вновь двинется от верхней к нижней границе своей 7-летней консолидации, "быкам" придется на какое-то время затаиться и сократить свою экспозицию на риск.

Самое любопытное, что для того, чтобы понять, чего ожидать от глобальной экономики, совершенно необязательно (а часто даже вредно) постоянно слушать финансовые новости и ориентироваться на прошлые макро-данные. Гораздо полезнее и эффективнее с точки зрения затраченного времени будет мониторинг некоторых межрыночных соотношений, среди которых одним из основных для оценки состояния мировой экономики является именно COPX/SPY. Ну а как этой информацией воспользоваться, каждый пусть решает сам.

Читать полностью…

Капитал

03 февраля 2023 08:21

График «ширины рынка», которые я периодически публикую. Но на этот раз не на уровне отдельных акций (какой % акций в индексе торгуется выше своих n-дневных средних), а на уровне секторов.

Рынок акций США состоит из 11 основных секторов. У каждого из них есть свой секторный индекс и соответствующий ETF. Так вот, в сентябре 0 секторов торговалось выше своих 200-дневных средних. Сейчас их стало 10.

Такой скачок от 0 до 10 с 1973 происходит всего в 15-й раз. Предыдущие случаи отмечены на графике. Они, как правило, являлись хорошими моментами для покупки долгосрочными инвесторами (краткосрочно может быть все, что угодно, поэтому не надо путать).

Как обычно, не является инвестиционной рекомендацией, но достойно того, чтобы обратить внимание, особенно, «быкам».

Читать полностью…

24964

24964

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}