ПРО Инвестиции

28 марта 2024 14:54

♻️ Сегежа (SGZH) | Почему падаем и когда ждать доп. эмиссию?

▫️ Капитализация: 58 млрд / 3,7₽ за акцию

▫️ Выручка 2023: 88,5 млрд (-9% г/г)

▫️ OIBDA 2023: 9,3 млрд (-60% г/г)

▫️ Чистый убыток 2023: 16 млрд (против прибыли в 6 млрд годом ранее)

▫️ скор. Чистый убыток 2023: 16,7 млрд (+229,6% г/г)

▫️ P/E ТТМ: -

▫️ fwd дивиденд 2023: 0%

▫️ P/B: 2,6

👉 Отдельно результаты за 4кв2023г:

▫️Выручка: 24,7 млрд (+4% кв/кв)

▫️OIBDA: 2,3 млрд (-23% кв/кв)

▫️Чистый убыток: -5,5 млрд (+71% кв/кв)

❗ Чистая рентабельность упала до -22,4%. Сейчас, чтобы компании выйти в 0, нужен рост цен на продукцию около 30% или сильное сокращение долга (так как % расходы за 2023й год составили аж 16,5 млрд р).

❌ Чистый финансовый долг составил 122,6 млрд рублей на конец 2023 года. Учитывая то, что даже в 2021м году, когда цены на пиломатериалы были в 3 раза выше, компания показывала операционную прибыль чуть больше 22 млрд рублей, существенно снизить долг без докапитализации выглядит нереальным в обозримой перспективе.

👆 С очень высокой долей вероятности компания проведет допэмиссию в ближайшее время, так как продолжать наращивать дол при текущих ставка - только усугублять положение.

📊 Судя по тому, что ставка по самым дорогим обязательствам на сумму 53,5 млрд рублей составляет 17,14-17,97%, компании достаточно привлечь эту сумму, чтобы снять ежегодный расход в 9,2 млрд рублей. Тогда компания уже сможет работать даже в небольшой, если рыночная ситуация будет хотя бы такой как в 1кв2024.

Таким образом, вполне возможно, что доли текущих акционеров размоют в 2 раза, но после этого бизнес станет более предсказуемым и рентабельным. Может даже начнет зарабатывать по 10-15 млрд р в год уже с этого года...

Вывод:

На сегодняшний день, бизнес не показывает каких-либо признаков восстановления, даже несмотря на слабый рубль. Как будет компания решать проблемы - посмотрим, но вариантов здесь не особо много (либо "чудо" и сильный рост цен на продукцию, либо большая допэмиссия).

Не могу сказать, что акции сейчас стоят дорого. Если компания вовремя предпримет меры по оздоровлению бизнеса, то от текущих даже есть куда немного расти. Но, лично я не держу и покупать пока не планирую.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Сегежа #SGZH

Читать полностью…

ПРО Инвестиции

25 марта 2024 10:46

⚒ En+ (ENPG) - почему холдинг интереснее самого Русала

▫️Капитализация: 277 млрд ₽ / 433₽ за акцию

▫️Выручка 2023: 14,6$ млрд (-11,5% г/г)

▫️скор. EBITDA 2023: 2,1$ млрд (-30,8% г/г)

▫️Чистая прибыль 2023: 716$ млн (-61,2% г/г)

▫️скор. ЧП 2023: 1$ млрд (-52,8% г/г)

▫️P/E ТТМ: 3

▫️fwd дивиденд 2023: 0%

▫️P/B: 0,26

👉 Эффективные доли владения группы в других компаниях и их публичная оценка:

▫️ГМК Норникель (через долю в Русале) — 15,1% или 340 млрд

▫️Русал — 56,9% или 290 млрд

▫️Русгидро — 9,73% или 31 млрд

Даже без учёта всех непубличных активов, дисконт капитализации холдинга к публичной оценке долей владения составляет 58%.

✅ Большая часть публичных компаний в секторе добычи алюминия сейчас работают либо с минимальной маржинальностью, либо показывают убыток.

Чистая маржа по итогам 2023г:

▫️Русал: 1,3%

▫️Alcoa: -3,8%

▫️Kaiser Aluminum: 3,7%

▫️Rio Tinto (сегмент): 4,3%

Как я уже писал в обзоре на Русал, цены на алюминий вряд ли будут оставаться на текущих отметках длительный срок просто потому что его производство сейчас в зоне околонулевой рентабельности, что снижает объём инвестиций в сектор, а в перспективе будет влиять на предложение.

✅ Несмотря на все проблемы Русала и спад в секторе добычи алюминия, ЕН+ остаётся прибыльным благодаря своему энергетическому сегменту, где ЧП составила 355$ млн (-7,6% г/г). Снижение обусловлено прежде всего ростом курса USD/RUB, в рублях сегмент растёт за счет индексации тарифов.

✅ До 2042 EN+ планирует вложить порядка 500 млрд рублей в строительство новых ГЭС в Сибири. То есть, предполагаются затраты на этот сегмент около 26 млрд в год.

К ним добавятся затраты на поддержание существующих мощностей и инвестиции в новые источники энергии и в итоге мы увидим стандартный для компании capex в 60-80 млрд в год. Резкого роста инвестиций в основные средства не ожидается.

❌ Чистый долг EN+ снизился на 13,9% г/г до 8,7$ млрд при ND / EBITDA = 4. Основная часть долга по-прежнему приходится на металлургический сегмент (долги Русала).

Вывод:

Компания по-прежнему сохраняет вполне интересный дисконт (P/B =0,25 + скор. P/E = 3) и в 2024г мы можем увидеть роста бизнеса он низкой базы 2023 года (например, восстановление металлургического сегмента). Высокий уровень долга негативен, но в

EN+ работает над его снижением и вполне способен его обслуживать.

+ Если компания начнет соблюдать див. политику и платить хотя бы минимальные 250$ млн в год, это уже будет давать больше 8% дивидендов. Даже в текущих условиях.

На мой взгляд, даже учитывая текущее положение Русала, адекватная цена для EN+ — около 700 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

ПРО Инвестиции

21 марта 2024 14:10

Сейчас под наблюдением индекс государственных российских облигаций

Уже приготовил кэш для покупок облигаций

Сейчас интересные выпуски по моему мнению это:

26243

26244 (по которым опять скоро будет первичное предложение, а значит ждем давления на этот выпуск)

26238 самая большая дюрация, а значит тело облиги будет сильнее всех реагировать на будущий рост ставки

Считаю, что текущие доходности на рынке ОФЗ уже более адекватно отражают сложившиеся риски

Читать полностью…

ПРО Инвестиции

19 марта 2024 13:36

В 2022 году я полностью вышел из зарубежных акций, но пропустил 1 акцию немецкого производителя программного обеспечения SAP.

С тех пор бумага выросла на 70%, что лишний раз может подтвердить факты, что:

1) время работает на инвестора

2) большое количество сделок не является залогом успеха, все работает наоборот.

Я всегда говорю, что обычный физик может заработать на бирже, если он не пытается совершать много сделок, а покупает качественный бизнес в портфель и умеет ждать, держа руку на пульсе (надо следить за отчетностью компании, не изменились ли условия, которые были при ее покупке в портфель)

Кстати про заблокированные акции, я так понял что скоро их всем поменяют на деньги (до 100 тысяч рублей), что может способствовать продолжению роста нашего рынка. Я точно на свои 100 евро куплю российских акций

А у вас есть заблокированные растущие активы?

Читать полностью…

ПРО Инвестиции

06 марта 2024 16:18

Вот новость от Bloomberg:

Производители платины в Южной Африке (70% мирового производства) находятся в кризисе, поскольку падение цен на металл приводит к сокращению рабочих мест и прибыли

Совсем недавно Норникель нам сообщил, что сейчас больше 60% (по оценкам ГМК) производства никеля в мире убыточно на уровне cash cost.

Что это значит? Очевидно это новости со дна сырьевого цикла (как минимум по этим промышленным металлам)

Что происходит на дне? Сокращается выпуск металлов и со временем, вместе с восстановлением спроса в экономике, спрос начинает расти на и на эти металлы. А так как часть компаний уже закрылись или сократили инвестиции, то наступает дефицит и как следствие рост цен. Этот эффект был хорошо виден в 2021 году после ковида, вспомните как купались в деньгах металлурги

Так что ждем если не сырьевого суперцикла, то хотя бы восстановления цен на промышленные металлы

Читать полностью…

ПРО Инвестиции

05 марта 2024 09:19

X5 Group (один из моих годовых фаворитов) включена в списки экономически значимых организаций

Статус ЭЗО позволяет российским бенефициарам получать акции таких организаций в прямое владение через суд, исключив из цепочки собственников иностранные холдинговые структуры.

Что это значит? X5 после завершения всех процессов (сроки не ясны) сможет выплачивать дивиденды российским держателям. Кэша там накопилось достаточно, долговая нагрузка комфортная, однако сама компания переезжать в Россию не торопилась, поэтому не все тут так однозначно, надо ждать комментарии от X5

Еще одна опасность, это возможный навес продавцов после возможного переезда. Тут будет интересен опыт Тинькофф, который сейчас на прицеле у многих инвесторов и все ждут возобновления торгов.

В целом компании, которые будут переезжать в Россию остаются довольно интересными инвест возможностями и за ними надо следить. Интересны и Эталон, OZON, X5 и другие

Читать полностью…

ПРО Инвестиции

05 марта 2024 07:28

Мысли о рынке. Вчера вечером индекс Московской биржи обновил максимум 2022-2023 года и был выше 3300 пунктов. Мы имеем выход из боковика, который у нас с августа 2023 года. Произошло ли это окончательно и мы не вернёмся ниже 3000? Не факт, так как негативный факторы продолжают действовать:

1) СВО продолжается

2) Санкции прибавляются

3) Ставка остаётся высокой 16%

Знаю, что многие управляющие фиксируют сейчас позиции, и перекладываются в замещайки или флоатеры, так как считают, что потенциал роста акций с уровня 3300 пунктов ограничен

С другой стороны за рост у нас

1) скорый дивидендный сезон

2) большое количество денег в системе и трудности, что бы инвестировать их за периметр России

3) быстрые темпы роста ВВП

4) в послании президента был сильный сигнал в поддержку фондовой биржи

5) цены на нефть в рублях благоприятны для бюджета и нефтянки

А что если рекордные расходы бюджета компенсируют высокую ставку ЦБ? И компании продолжают наращивать прибыль даже при такой ставке, мы кстати это видим

Как я уже ранее говорил, на рынке, впрочем как и везде, надо быть гибким. Я не ожидал сейчас роста выше 3300 пунктов, однако это произошло. Против рынка я не пойду и никому не советую этого делать. Если он растет, а вы этого не ждали, значит ты что-то упустил и возможно надо пересмотреть текущие взгляды.

Но повторю, еще не факт что рынок проходит рост. Сейчас идет борьба между покупателями и продавцами, ну что же посмотрим кто победит

Читать полностью…

ПРО Инвестиции

01 марта 2024 12:08

Комментарии по Полюсу

1) Видимо дивидендов не будет все таки за 2023 год

2) Впереди годы огромных затрат на разработку крупнейшего в мире месторождения золота, что негативно для свободного денежного потока, однако долгосорчный инвестор в конечном итоге выиграет от увеличения производства (ситуация немного напоминают текущую у Норникеля)

Читать полностью…

ПРО Инвестиции

01 марта 2024 06:48

Итоги для российских компаний по следам послания президента

1) Семейная ипотека продлевается до 2030 года:

Выигрывают все девелоперы (Самолет, Эталон, ПИК, ЛСР) и банки (Сбер, ВТБ)

2) Россия за 6 лет направит более 1 трлн руб на строительство, ремонт и оснащение мед учреждений:

Выигрывают все сталевары (НЛМК, ММК, Северсталь)

3) Поддержка IT отрасли продолжится, будут в том числе помогать выходить на IPO

Как итог, главные бенефициары после итогов Послания президента это сталевары, девелоперы, банки и IT компании и транспортные компании

Читать полностью…

ПРО Инвестиции

29 февраля 2024 14:09

Рынок конечно удивительный, все ждут когда девелоперы на такой высокой ставке будут загибаться, а они среди лидеров роста с начала года. Кроме Самолета

И вот сегодня президент Путин в послании Федеральному собранию предложил продлить программу семейной ипотеки до 2030 года! А доля контрактов, заключённых с участием ипотечных средств у Самолета, достигает 89%. При этом основную часть обеспечивает именно семейная ипотека.

Отыграет ли Самолет отставание от других компаний сектора до конца года? И вообще, что будет с сектором в 2024 году. Думаю, что надо дождаться результатов 1 кв 2024 года, и может так произойдет, что 2024 год для девелоперов вопреки высокой ставке окажется удачным годом, лично мне именно Самолет больше других нравится среди застройщиков

Читать полностью…

ПРО Инвестиции

27 февраля 2024 16:51

Ранее вам рассказывал про таргет Сбера по Ростелекому в 67 руб)), но ВТБ вообще красавцы, Мечел преф недавно перед падением с пиков добавили в "горячую десятку России", мы недавно с вами разбирали фундаментал компании и решение выглядит очень спорным...

Читать полностью…

ПРО Инвестиции

27 февраля 2024 15:01

Акции КЛВЗ Кристалл к 13:45 установили очередной минимум в 7,257 руб, снизившись на 5,5% и потеряв с момента IPO 23,6%

Ранее вам рассказывал про это IPO и мое мнение. Стоит ли сейчас покупать после того, как цена упала? Я считаю, что нет. Лучше к Белуге присмотритесь, в прошлом году 13 марта они объявили рекомендацию по дивидендам, думаю и в этом году примерно в это время узнаем

Читать полностью…

ПРО Инвестиции

26 февраля 2024 13:53

Индекс растет на 2% в моменте на факте выхода новостей о санкциях, жести не произошло и мы видим ожидаемый отскок.

Совкомфлот с открытия откупили на 5.7% и сейчас падение незначительное, около 3%. Все могло быть хуже, однако рынок на позитиве, даже не заметил укрепление рубля более чем на 3%))

Те кто не испугался санкций в среду и покупали - молодцы, в очередной раз верным оказался принцип "покупай, когда страшно"

Читать полностью…

ПРО Инвестиции

23 февраля 2024 16:02

В итоге по санкциям поручили средний вариант - несколько компаний попали в SDN LIST США. Именно этим компаниям в понедельник придется туго, остальные скорее всего вырастут, на факте санкций обычно идет выдох и рост

Однако в целом, триггеров для роста нашего индекса пока не вижу. Об этом в след ролике расскажу

Читать полностью…

ПРО Инвестиции

29 марта 2024 15:17

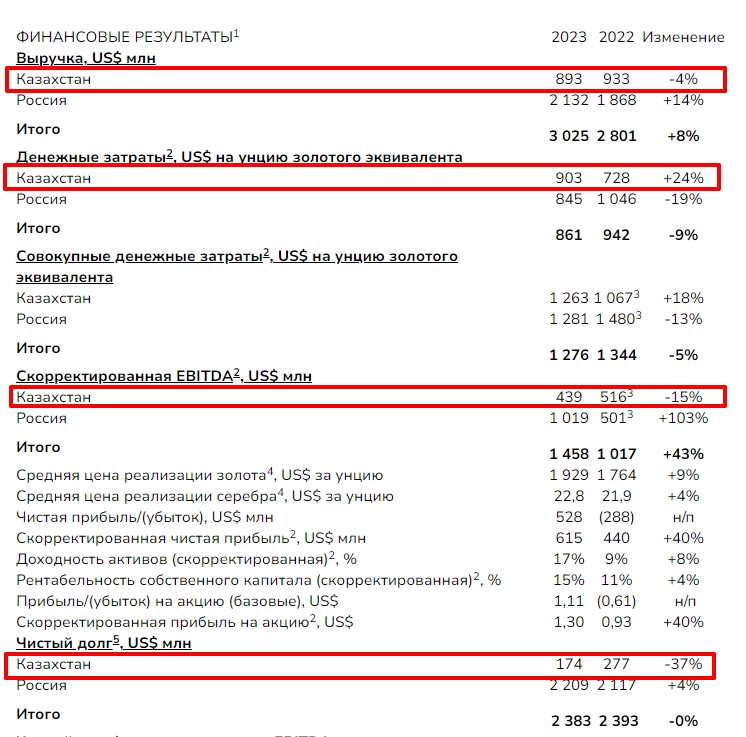

🥇Полиметалл (POLY) - что осталось в компании после продажи активов в РФ?

▫️Капитализация: 1,72$ млрд / 3,64$ за акцию (AIX)

▫️Выручка 2023: 3 млрд $ (+8% г/г)

▫️скор. EBITDA 2023: 1,5 млрд $ (+43% г/г)

▫️скор. ЧП 2023: 615 млн $ (+40% г/г)

▫️fwd P/E 2024: 4

▫️fwd дивиденд 2023: 0%

▫️fwd дивиденд 2024: 12,5%

👉 Операционные результаты за 4кв2023г:

▫️Выручка: 876 млн $ (-16% г/г)

▫️Объём производства: 441 тыс. унций (-15% г/г)

▫️Объём реализации: 453 тыс. унций (-26% г/г)

👉 Компания завершила продажу бизнеса в РФ, общая сумма сделки — 3,7 млрд долларов из которых 2,2 млрд пришлось на сокращение внешнего долга. За вычетом изменений долга (в том числе погашение внутренних обязательств), Полиметалл получил чистыми 300$ млн.

✅ Как я и предупреждал, большая часть долга осталась на российском подразделении. Теперь у компании на балансе чистая денежная позиция в 130$ млн.

✅ Сам бизнес в Казахстане вполне эффективен, учитывая отсутствие долго и текущие цены на золото: себестоимость добычи золота (TCC) за 2023г — 903$ за тр. унцию, что не сильно выше аналогичного показателя по сегменту в РФ (845$ за тр. унцию).

✅ Результаты группы без учета бизнеса в РФ будут значительно ниже: за 2023г выручка и скор. EBITDA отдельно по Казахстану составила 893$ млн и 439$ млн соответственно.

Однако, при текущих цена на золото, показатели за 1кв2024 обещают быть отличными (выручка около 250 млн $ и EBITDA около 125-140 млн $). Если цены на золото не будут дальше расти, а наоборот немного просядут, то fwd p/e 2024 будет около 4.

❌ По итогам 2023г Полиметалл не будет выплачивать дивиденды, так как накопленные на балансе средства понадобятся на освоение новых месторождений в Казахстане. Теоретически, выплатам по итогам 2024 года ничего не должно помешать.

❌ После разделения бизнеса, компания почти наверняка вступит в длительный цикл повышенных капитальных затрат. Компания потеряла более 70% добычи, а чтобы это хотя бы частично компенсировать придется активно инвестировать в развитие и новые сделки M&A или смириться с меньшими масштабами деятельности.

Вывод:

Если покупать или продолжать держать акции компании, то лучше через AIX (Астанинская международная биржа). Бумаги на MOEX несут дополнительные риски, поэтому и торгуются с небольшим дисконтом.

Высокие цены на золото позволят Полиметаллу сгенерировать достаточно денежного потока на финансирование дальнейшего развития и выплаты дивидендов. Лично я бы не ждал, что FCF будет около нулевым ближайшее время.

На мой взгляд, отдельно бизнес в Казахстане оценён довольно дешево (EV/EBITDA = 3,62), есть даже потенциал роста до 4,3$ за акцию (AIX) или до 400 рублей (MOEX).

Не является индивидуальной инвестиционной рекомендацией

#обзор #POLY #полиметалл

👇 Показатели до завершения сделки

Читать полностью…

ПРО Инвестиции

26 марта 2024 15:25

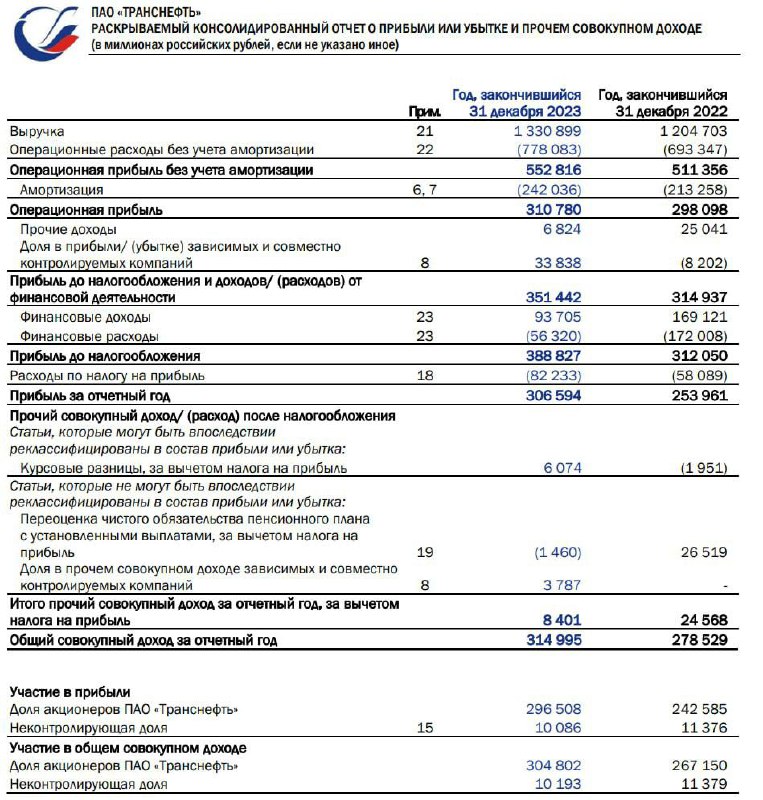

🛢 Транснефть (TRNFP) - обзор результатов по итогам 2023г и итоговые дивиденды

▫️ Капитализация: 1167 млрд / 1610₽ за АП

▫️ Выручка 2023г: 1130 млрд ₽ (+10,5% г/г)

▫️ Операционная прибыль 2023г: 310,8 млрд ₽ (+4,2% г/г)

▫️ Чистая прибыль 2023г: 306,6 млрд ₽ (+20,7% г/г)

▫️ скор. ЧП 2023г: 291,2 млрд ₽ (+6,5% г/г)

▫️ скор. P/E 2023: 4

▫️ P/B: 0,42

▫️ fwd Дивиденд 2023: 12,5%

👉 Транснефть — естественная монополия в сфере транспортировки нефти и нефтепродуктов, которая транспортирует по своим трубопроводам 82% всей нефти и 28% всех нефтепродуктов в РФ.

👉 Результаты по МСФО отдельно за 4кв 2023:

▫️Выручка: 350,8 млрд (+18,7% г/г)

▫️Операционная прибыль: 68 млрд (+1,2% г/г)

▫️Чистая прибыль: 52,2 млрд (-32,9% г/г)

▫️скор. ЧП: 61,4 млрд (-25,3% г/г)

✅ Чистая прибыль компании за вычетом эффекта от курсовых разниц и переоценки финансовых инструментов выросла на 6,5% г/г до 291 млрд рублей. При распределении 50% ЧП на дивиденды, итоговая див. доходность по текущим ценам — 12,5%.

⚠️ Операционная прибыль отдельно за 4кв 2023г выросла всего на 1,2% г/г против роста выручки на 18,7% г/г. Установленный уровень индексации тарифов не позволяет компании в полной мере компенсировать рост затрат, поэтому мы видим значительное снижение операционной рентабельности.

👉 Бенефициары сдерживания роста тарифов — это нефтедобывающие компании, которые сейчас пользуются привилегированным положением. Эта политика вряд ли поменяется в ближайшей перспективе и Транснефть будет сохранять маржинальность на текущих уровнях.

⚠️ Как я и предупреждал, по факту завершения сплита акций 100 к 1, никакого кратного роста акций на фоне притока частных инвесторов с небольшими капиталами не наблюдается. Никакого фундаментального эффекта такое событие не несёт, только лишний повод для разгона.

❌ По разным оценкам, за последние 2 месяца в РФ было повреждено до 20% существующих мощностей НПЗ. В моменте, это может позитивно сказываться на объемах экспорта и транспортировке нефти, но такие же риски более чем актуальны и для инфраструктуры самой Транснефти.

В негативном сценарии компания может столкнуться с доп. тратами на ремонт, содержание и охрану существующих объектов.

❌ Приостановка работы НПЗ и ограничения экспорта нефтепродуктов могут привести к снижению спроса на прокачку нефтепродуктов через систему Траснефти. Плюс к этому сохраняются сокращения добычи нефти в рамках ОПЕК+.

Выводы:

Транснефть продолжает показывать небольшой рост прибыли и пока нет причин, чтобы такая тенденция поменялась. Компания растёт немного медленнее официальной инфляции. В среднесрочной и долгосрочной перспективе, бизнес будет скорее сокращаться на фоне частичного перехода ключевых клиентов на собственную инфраструктуру.

Причин менять оценку по компании я не вижу. С учётом сплита, адекватная цена для Транснефти — это около 1200 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией

#обзор #транснефть #TRNFP

Читать полностью…

ПРО Инвестиции

22 марта 2024 12:27

Президент разрешил ПИФам продавать акции стратегических предприятий

Такие сделки не допускались указом № 520 от 5 августа 2022 г. Он запрещает нерезидентам из недружественных России стран продавать активы, кроме как по специальному разрешению главы государства

В списке стратегических компаний, чьи акции можно продавать: Аэрофлот (AFLT), Алроса (ALRS), Россети (FEES), Совкомфлот (FLOT), Газпром (GAZP), Роснефть (ROSN), Транснефть (TRNFP), ВТБ (VTBR), РусГидро (HYDR), ИнтерРАО (IRAO), Сургут (SNGS, SNGSP), ГМК НорНикель (GMKN), Полюс (PLZL), Распадская (RASP), Татнефть (TATN), Газпромнефть (SIBN) и другие.

В списке нет таких популярных акций как Сбер (SBER), Лукойл (LKOH), Яндекс (YNDX).

Читать полностью…

ПРО Инвестиции

20 марта 2024 14:06

Почему Яндекс растет?

Росту бумаг могли способствовать заявления SberCIB о том, что навеса продаж в акциях «Яндекса» после редомициляции не будет

История с Тинькофф показала, как можно работать с редомициляцией с точки зрения управления капитализацией

Не исключено, что новый «Яндекс» возьмет на вооружение методологию Тинькофф и предложит, например, обратный выкуп акций

При этом до сих пор не ясно, как текущие акции будут конвертировать в акции нового Яндекса, речь как о держателях на Московской бирже, так и тех, кто покупал в Евроклире

Читать полностью…

ПРО Инвестиции

07 марта 2024 13:44

На картинке индекс государственных российских облигаций. Мы почти дошли до дна октября 2023 года. То есть возможно сейчас неплохой момент для того, чтобы присмотреться к облигациям (особенно длинным ОФЗ типо 26238 или 24243, там уже 13% доходность)

Конечно риски в длинных выпусках высокие, никто не знает что будет с инфляцией в будущем. Однако сигнал ЦБ о том, что уже в июле может начаться снижение ключевой ставки внушает оптимизм.

Флоатеры все еще выглядят самой разумной ставкой в текущей ситуации, а для самых жадных и рискованных есть 26238)

Читать полностью…

ПРО Инвестиции

06 марта 2024 15:57

Палладий, один из главных металлов Норникеля прибавляет в моменте +8%, а сам Норникель пока не реагирует, ждем, реакция должна быть

Цены на золото только что обновили исторический максимум = $2152 за унцию! На этом фоне один из моих фаворитов не месяц - Полюс неплохо перформит, в моменте +2.55%

Нам в России сырьевой суперцикл совсем бы не помешал...

Читать полностью…

ПРО Инвестиции

05 марта 2024 07:48

Что касается компаний, которые хотел бы для вас подсветить в марте эксклюзивно для подписчиков телеги то первая это Ренессанс страхование - в марте ждём отчет по МСФО за 2023 год и рекомендацию по дивидендам. Я жду отличных результатов, так как и сам бизнес развивается, они поглощают более мелких конкурентов плюс у них на балансе в основном флоатеры (облигации с плавающей ставкой) и они должны были выиграть от повышения ставки ЦБ

Что касается второй компании, то это Самолет. Этот застройщик с самыми быстрыми темпами роста в секторе очень сильно отстал от своих собратьев по сектору. Плюс продление семенной ипотеки пойдет на пользу

Финализируем фаворитов марта 2024:

Полюс

Яндекс

НЛМК

Делимобиль

Тинькофф

Самолет

Ренессанс

Читать полностью…

ПРО Инвестиции

04 марта 2024 08:39

#IMOEX +0.53%

Индекс Московской биржи пришел на важный уровень сопротивления 3280 пунктов. Наблюдаю, при закреплении выше этого уровня мы наконец выйдем из боковика, который на рынке с августа 2023 года

Читать полностью…

ПРО Инвестиции

01 марта 2024 12:08

#PLZL -0.83%

«ПОЛЮС» ОЖИДАЕТ, ЧТО НА ФОНЕ РЕАЛИЗАЦИИ СУХОГО ЛОГА 2025-2027 ГОДЫ ОКАЖУТСЯ ПИКОВЫМИ ПО CAPEX

«ПОЛЮС» ЗАЛОЖИЛ В БЮДЖЕТ НА 2024 Г. ЦЕНУ НА ЗОЛОТО НА УРОВНЕ $1 750 ЗА УНЦИЮ

«ПОЛЮСУ» НУЖНО УБЕДИТЬСЯ В ДОСТАТОЧНОСТИ ДЕНЕЖНОГО ПОТОКА ДЛЯ ВОЗВРАЩЕНИЯ К ОБСУЖДЕНИЮ ДИВИДЕНДОВ, НУЖНА «РАЗУМНАЯ ОСМОТРИТЕЛЬНОСТЬ»

В 2024 Г. «ПОЛЮС» НАМЕРЕН ПРЕДСТАВИТЬ ОБНОВЛЕННЫЙ ГРАФИК ЗАПУСКА СУХОГО ЛОГА, РАССЧИТЫВАЕТ ПОЛУЧИТЬ ПЕРВОЕ ЗОЛОТО ИЗ РУДЫ МЕСТОРОЖДЕНИЯ

— ГЕНДИРЕКТОР — ТАСС

Читать полностью…

ПРО Инвестиции

29 февраля 2024 17:11

Друзья, крутой полезный вебинар от моего товарища Алексея Мидакова, его результаты впечатляют, около 150% за прошлый год

Читать полностью…

ПРО Инвестиции

28 февраля 2024 09:45

Что касается потрфеля аналитиков на 2024 год, то он продолжают опережать широкий рынок в 2 раза

портфель аналитиков +9.58%

индекс Московской биржи +4.45%

Читать полностью…

ПРО Инвестиции

27 февраля 2024 16:31

Кстати хотел спросить, как вам топовые акции от Сбера?

Как по мне много они риска взяли, все таки от Сбера (бывшая Тройка Диалог) все таки более консервативных идей ожидаешь.

И смущает ИнтерРАО, в прошлом году тоже они эту историю продвигали, но она не сыграла. Продолжают в нее играть, видимо ожидая увеличения пэйаута с 25% до 50% от чистой прибыли на дивиденды.

Одна компания из списка попадет в топовые идеи на март 2024, давно на нее смотрю и думаю, что время пришло

Читать полностью…

ПРО Инвестиции

27 февраля 2024 13:51

Прогноз по Ростелекому реализован! Достигли 90 руб за акцию

Читать полностью…

ПРО Инвестиции

25 февраля 2024 16:39

Друзья, читаю комментарии и понимаю, что необходимы дополнительные комментарии:

1) Последний ролик про спекуляции и основы технического анализа, там где я рассказываю про стоп -2% это касается только спекулятивных сделок. Если вы купили акцию в долгосрок, на такие колебания смотреть не надо. Если конечно не изменились те фундаментальные условия, при которых вы решились на сделку

2) На канале я стараюсь рассказывать и даже прививать именно долгосрочное инвестирование, почему? Я просто убежден, что только таким способом обычный частный инвестор может преуспеть на фондовой бирже. Активная торговля только для профи, как обычный физик сможет обыграть настоящих акул торговли, которые этим на жизнь зарабатывают и имеют огромный опыт? Ответ никак! Это все равно, что с профи играть в теннис, боксировать с Майком Тайсоном, или бежать марафон с кенийскими бегунами.

3) Я даже иду дальше и всем советую покупать индекс, а не выбирать отдельные акции. Так как для правильного выбора отдельных акций нужны компетенеции, которые можно получить только тратя на это много времени. Надо это вам? Или лучше купить индекс и потратить освободившееся время на семью

Основатель Berkshire Hathaway Уоррен Баффет на днях сказал:

"По каким-то причинам рынки сейчас гораздо больше напоминают казино, чем когда я был молод"

Это 100% правда, многих захватила эта игра, но этот пост я бы хотел закончить другими его изречением "Фондовый рынок - это инструмент для передачи денег от нетерпеливых к терпеливым" и "Ваша цель как инвесторав том, чтобы просто купить по разумной цене долю в понятном вам бизнесе, доходы которого наверняка существенно вырастут через 5, 10 и 20 лет"

Читать полностью…

ПРО Инвестиции

23 февраля 2024 15:51

#MTLRP

#MTLR

#UGLD

#TRMK

#PIKK

#GLPR

#SPBE

США ВВЕЛИ САНКЦИИ ПРОТИВ МЕЧЕЛА, СУЭКА, НСПК, ГЕОПРОМАЙНИНГА, ELBRUS CAPITAL, БАНКА "АВАНГАРД" - OFAC

МИНФИН США ВНЕС В САНКЦИОННЫЙ СПИСОК ПРЕЗИДЕНТА ЮГК КОНСТАНТИНА СТРУКОВА - ДОКУМЕНТ

ТМК И КОМПАНИИ ГРУППЫ ВКЛЮЧЕНЫ В SDN LIST

США ВВЕЛИ САНКЦИИ ПРОТИВ ГРУППЫ "ПИК" И СЕРГЕЯ ГОРДЕЕВА

США ВВЕЛИ САНКЦИИ ПРОТИВ НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ - ОПЕРАТОРА КАРТ "МИР"

ТРАНСКОНТЕЙНЕР И ВОСТОЧНАЯ СТИВИДОРНАЯ КОМПАНИЯ (ГРУППА GLOBAL PORTS) ВКЛЮЧЕНЫ В САНКЦИОННЫЙ СПИСОК США

США ввели санкции против СПБ Банка, расчетного депозитария СПБ Биржи

Читать полностью…

-

-

{kind=link}

{kind=link}

{kind=link}

{kind=link}