ИнвестТема | Литвинов Владимир

11 ноября 2024 05:30

Яндекс - почему не растут акции?

Акции компании в моем инвестиционном портфеле занимают первую строчку по объему. Именно поэтому я с особым трепетом изучаю отчетность эмитента, и сегодня мы разберем отчет за 9 месяцев 2024 года, к которому у меня есть вопросы.

Итак, общая выручка компании за отчетный период выросла на 37% до 754,4 млрд рублей. Заметно снижение темпов роста. Особенно это связано с сегментом Поиска и портала. Несмотря на рост доли Яндекса на российском поисковом рынке на 1,7 п.п. до 64,9%, выручка прибавила всего 31%.

Слово «всего» слишком требовательно с моей стороны, ведь сегмент продолжает генерировать основную прибыль компании. Так, скорректированная EBITDA Яндекса по этому сегменту выросла на 26% до 155 млрд рублей. Выручка сегмента Электронная коммерция, Райдтех и Доставка подросла на 39% до 403,4 млрд рублей, и наконец перешла в плюсовую зону рентабельности по EBITDA в сумме 15,9 млрд рублей.

Выручка медиасервисов выросла за период на 43% до 66,3 млрд рублей, правда упала в два раза по скорректированной EBITDA до уровня 1,3 млрд. Сервисы объявлений и прочие бизнес-юниты подросли на 46% и 64% соответственно и все также генерируют убыток по EBITDA.

Яндекс - одна из немногих компаний, работающих в сегменте e-commerce, заботится о своих костах и удерживает положительный вектор по прибыли. Скорректированный ее показатель вырос в два раза до 69,6 млрд рублей, подтверждая вышеуказанный тезис.

Так почему же акции компании не растут?

Акции сейчас торгуются без инфраструктурного риска, но их динамика едва ли выигрывает у Индекса и все еще держится ниже 4000 рублей. Динамика акций отражает общий тренд на рынке. Институционалы не спешат скупать активы, а ликвидности от физиков не хватает для разворота тренда.

Тем не менее я продолжаю делать ставку на Яндекс, как на лидера сектора. Несмотря на замедление темпов роста выручки, ее динамика подтверждает звание компании роста. Ну а небольшие дивиденды скрасят ожидания переоценки акций и разворота рынка.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

08 ноября 2024 05:30

Henderson - инвесторы не верят в компанию

Когда Henderson выходил на IPO, многие инвест-блогеры не верили в бизнес-модель компании, ссылаясь на сомнительные драйверы роста. Однако компания по-прежнему развивается темпами, превышающими отраслевые метрики. И сегодня на примере операционного отчета за 9 месяцев мы увидим, почему «аналитики» ошибались.

Итак, общая выручка Henderson за отчетный период выросла на 27% до 13,9 млрд рублей к уровню 2023 года и на 66,3% к 2022 году. Темпы роста внушительные и превышают динамику инфляции в стране. По заверениям IR-директора Константина Гедымина, Henderson в течение трех лет планирует удвоить свою выручку, подтверждая мой тезис из начала статьи.

Этого можно достичь не только за счет трансформации магазинов, и как следствия роста объемов продаж, но за счет увеличения цен на продукцию. Henderson заявил, что темпы его роста более чем в 2 раза превышают темпы роста рынка мужской одежды, а по данным исследования Fashion Factory School, цены на одежду российских брендов до конца 2024 года могут вырасти еще на 22% от текущих значений.

Вместе с офлайн продажами растет и онлайн-бизнес. Так, по итогам 9 месяцев онлайн-продажи выросли на 53%, а их доля в общих продажах превысила 20%. Хотелось бы увидеть более лучшую динамику, но как есть. За то продажи через маркетплейсы прибавили 75,1%.

За прошлый год компания заплатила 30 рублей в качестве дивидендов. Дивидендная доходность при этом составила 4,4%. За первое полугодие 2024 года менеджмент может рекомендовать еще 18 рублей в качестве промежуточных дивидендов. Доходность едва превысит 2,8%, что лишает компанию интереса со стороны дивидендных инвесторов.

А теперь к самому главному - к сентименту вокруг компании. По-прежнему в сети видны сомнения относительно будущего Henderson. Если честно, не разделяю этих сомнений. Модель бизнеса мне нравится, а динамика результатов только подтверждает этот тезис. P/E Henderson держится на низком уровне в 7,6, а EV/EBITDA на 5,7. Мы еще разберем фин отчет с вами, а пока для роста акциям требуется одно - разворот на рынке в целом, Подождем, посмотрим.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

07 ноября 2024 13:51

Globaltrans завершил тендерное предложение

Один из крупнейших железнодорожных операторов страны подвел итоги запущенного в октябре тендерного предложения, в результате которого были приобретены 24,7 млн глобальных депозитарных расписок (или примерно 14% акционерного капитала компании) за 12,9 млрд рублей.

Всего в российских депозитариях (НРД и СПБ Банк) находилось около 15% акционерного капитала Globaltrans – предложение о выкупе было предназначено только для этих бумаг. Таким образом, в ходе тендерного предложения было приобретено более 97% ГДР, подходящих под условия выкупа (за исключением тех, которые учитываются на счетах типа «С»).

Globaltrans не будет погашать выкупленные ценные бумаги - они приобретут статус квазиказначейских, доля мажоритарных акционеров также останется неизменной.

ГДР компании не торгуются на Мосбирже с конца октября, делистинг будет официально завершен 12 ноября. Это означает, что те инвесторы, которые по какой-то причине не смогли или не захотели участвовать в выкупе, остались с неликвидным активом на руках. Хотя я предупреждал, что надо подсуетиться.

Уходящий с российского фондового рынка Globaltrans уже получил листинг на Казахстанской бирже AIX, однако из-за санкций инвесторы не могут перевести свои бумаги из российского периметра в Астану.

Любопытно, что торги на AIX сейчас проходят на уровне $4,1 за 1 ГДР, что по текущему курсу эквивалентно 402 рублям. При этом в рамках тендерного предложения компания выкупала свои бумаги за 520 рублей. Инвесторы, участвовавшие в тендере, явно не прогадали – даже если бы у них была возможность перевести свои бумаги на AIX.

🚂Почему бумаги Globaltrans торгуются на столь низких значениях?

Виной всему негативная конъюнктура на рынке ж/д перевозок. С января по октябрь 2024 года грузооборот на сети РЖД сократился на 5,6% до 2 087 млрд тарифных т-км. Это снижение продолжается уже 10 месяцев подряд, а в октябре тенденция усугубилась.

Падение грузооборота связано прежде всего с уменьшением перевозок угля, строительных материалов и стали. Угледобытчики сокращают экспорт из-за падения цен, а завершение крупных инфраструктурных проектов привело к снижению объёмов перевозки стройматериалов и стали. Если бы Globaltrans не выкупил свои бумаги (кстати напомним, что как иностранная компания при уходе с биржи компания не была обязана проводить выкуп), то инвесторы остались бы с неликвидным активом в условиях падения рынка железнодорожных перевозок.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

06 ноября 2024 16:02

Марафон по финансовой грамотности «Свой дом каждой семье»

2024 год становится важной вехой в трансформации работы с ипотечными продуктами. Изменения Центробанком кредитно-денежной политики и изменение льготных программ, заставляет инвесторов пересматривать свои предпочтения.

В связи с этим ДОМ.РФ, Банк России и Минфин решили провести марафон по финансовой грамотности. Отрадно, что именно я буду модерировать один из эфиров, но об этом чуть позже.

Итак, марафон включает ряд прямых эфиров с экспертами и медийными личностями, короткие видео и лекции об ипотеке и финансах. Также будет онлайн-тестирование и призы для самых финансово грамотных.

В рамках марафона уже опубликовано несколько видео, на которых коллеги разобрали темы: «Жильё для семей с детьми, как главная финансовая цель», «Как семье с детьми улучшить свои жилищные условия» и «Как сделать ремонт без вреда для психики и кошелька?».

🔥Эфир, который модерирую я, затронет темы интересных инвестиционных инструментов, которые доступны гражданам в текущей ситуации, советы по инвестированию в жилье, а также вопросы, связанные с защитой граждан перед застройщиками и банками.

Завтра опубликую ссылочку на мой эфир. Всем рекомендую его посетить!

Читать полностью…

ИнвестТема | Литвинов Владимир

06 ноября 2024 05:31

ЛСР - льготная ипотека ушла, гребень остался

Если первое полугодие компания прошла на волне хайпа отмены льготных ипотек, то третий квартал просто рассыпал мечты о хорошем втором полугодии. Смотрю динамику в операционном отчете ЛСР, и если у Эталона все выглядело более-менее бодро, то тут категорически не так.

Доля заключенных контрактов с участием ипотечных средств составила 59% по сравнению с 76% в третьем квартале 2023 года. Итог - собрали на 61% меньше денег за 3-й квартал, а в метрах спад составил все 70%. Можно было бы сказать, что компания не успела перестроить свою систему продаж, но ведь конкуренты же как-то успели? Уход льготки был делом времени.

Компания не работает активно с рассрочкой, как тот же Эталон. Это видно, если зайти на сайт ЛСР и полистать проекты компании. В столице у них огромный проект ЗИЛАРТ, где цены ну никак не демократичны, а средняя квартира с трудом продается даже в семейную ипотеку. Рыночная ипотека стала заградительно дорогой, уходя выше 25% годовых, а на одной «семейке» продажи не вытянуть. Только комбинированная ипотека может помочь.

В их ТГ канале пытаются завлечь покупателя ставкой от 3,5% до 6% по семейной ипотеке для проектов в СПБ. Вот только лимиты семейной ипотеки в некоторых банках уже исчерпаны, и лишь 22 октября Сбер перезарядил немного лимитов. Но при этом много проектов от ЛСР продаются без отделки, что для семей непривлекательно, ведь надо еще и ремонт делать, и жить в шуме.

Капитализация компании «встала» у отметки в 73 млрд рублей, акции ушли к 710 рублям, которые были многолетним уровнем поддержки в бумаге. Рынок явно начал понимать, что те 100 рублей дивиденда были разовой акцией, а теперь есть все шансы посидеть на голодном пайке по итогам 2024 и 2025 годов. Смотреть на старые мультипликаторы нет смысла.

Возможно, чутье владельца бизнеса гораздо лучше, чем у розничных инвесторов. Оттуда и самонаграда пакетом казначейских акций и последующие 100 рублей бонусных дивидендов перед тяжелым сезоном без льготной ипотеки.

Я писал, что инвесторы попадут под «холодный душ» реальности после отчетов и дивидендной отсечки, а акциям потребуется значительное время чтобы закрыть гэп. А сейчас перед зимой вместо холодного душа будет ведро с ледяной водой. Держусь подальше от бумаги.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 ноября 2024 12:51

Ситуация на бирже и немного теханализа

С Днем народного единства, Друзья! Вернулся я из небольшого отпуска и решил в этот выходной день пробежаться по рынку и посмотреть, что вы тут в мое отсутствие натворили.

Итак, Индекс Мосбиржи за неделю похудел на 2,4% до 2594 п., почти полностью отрисовав второй экстремум у поддержки. Еще 30 августа мы с вами проговаривали возможный паттерн «двойное дно», и то, что именно такая разворотная формация в полной мере убедила бы нас в перехвате инициативы быками.

Но есть два нюанса

Во-первых, паттерн считается сформировавшимся только после пробития основания фигуры (на графике отрисовал), поэтому выводы делать преждевременно. Во-вторых, макроэкономическая ситуация не позволяет рассчитывать на фундаментальный рост активов. Вопреки крикам аналитиков о развороте.

ЦБ настолько преисполнился в своем стремлении ужесточить кредитно-денежную политику, что ставит вопрос об устойчивости этого трансмиссионного механизма в будущем. Денежная масса М2, разгоняемая ставкой, напрямую влияет на рост инфляции, что снова приводит к повышению ключа. Я сомневаюсь, что мы отделаемся легким испугом и быстро вернемся в «норму».

Не хочу рисовать на графике стресс-сценарий и уход куда-то на уровни в 2200 п., но полностью не исключаю такой вариант. Вопреки негативному внешнему фону, я планирую наращивать позиции в акциях. Сейчас их доля не превышает 55% в моем основном портфеле. Потенциально интересные идеи мы разбираем с вами регулярно, равно как и те, от которых лучше держаться подальше.

Долгое удержание ключевой ставки выше 20% приведет если не к банкротству, то к значительному падению рентабельности закредитованных компаний. Старайтесь избегать покупок таких активов. Но и полностью «уходить в депозиты» тоже не стоит. Разворот ставки и рынка будет столь же стремительным, как и его текущий тренд.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

31 октября 2024 05:33

Золото на подъёме, США продолжают охоту за Новатэком, а Мать и дитя процветает

Росстат вновь огорчил фондовый рынок данными по инфляции, которая за последнюю неделю выросла до 8,57%. Следующее заседание Центробанка состоится 20 декабря, и пока ещё рано делать выводы, но если инфляционный тренд сохранится, то существует вероятность того, что регулятор может вновь принять решение о повышении ключевой ставки на 2 п.п., доведя её до уровня 23%.

Минэкономразвития сообщил о росте ВВП в третьем квартале на 2,9%. Это заметно ниже показателей предыдущих периодов: во втором квартале был зафиксирован рост на уровне 4,1%, а в первом – 5,4%. Очевидно замедление экономического роста, которое может усугубиться в будущем, особенно с учетом уровня ключевой ставки.

Цены на золото продолжают бить рекорды — стоимость унции уже достигла $2800. В секторе золотодобытчиков дорожает только Полюс. Инвесторы поверили в то, что компания встала на путь исправления и теперь будет соблюдать свою дивидендную политику. Кроме того, менеджмент Полюса обещает в самое ближайшее время представить данные о проекте «Сухой Лог», что также способствует позитивному настроению среди инвесторов.

Мать и дитя опубликовала сильные операционные результаты за 3 кв. 2024 года, сообщив о росте выручки на 21,8%, до 8,3 млрд рублей. Медицинский сектор выигрывает от роста инфляции, что вкупе с открытием новых клиник позволяет компании показывать высокие темпы роста. Менеджмент намекнул, что до конца года может анонсировать ещё одну выплату промежуточных дивидендов, что приободрило инвесторов к покупке акций.

Минфин США продолжает вводить санкции против российского газового сектора. На этот раз под рестрикции попали партнеры Новатэка из ОАЭ и Сингапура, которые, по мнению американских властей, поставляли Новатэку оборудование для проекта «Арктик СПГ-2» и фрахтовали флот. По данным Bloomberg, «Арктик СПГ-2» на прошлой неделе остановился, и введение новых санкций лишь усиливает риски продолжительного простоя.

ВсеИнструменты.ру представили операционные результаты за 3 кв. 2024 года. Темпы роста среднего чека и количества заказов замедляются, и компания уже показывает динамику на уровне фудритейлеров, хотя торгуется по более высоким мультипликаторам.

Сбер сегодня представит свой квартальный отчет по МСФО. Госбанк показывает скромный прирост чистой прибыли, а сюрпризы возможны лишь в случае успешной работы с замороженными активами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 октября 2024 12:01

Миноритарии, сомкнуть строй!

С каждым годом, особенно после 22-го, желание миноритарных акционеров защитить свои права и отстоять их публично, набирает силу. Так уж повелось, что компании на нашем рынке не чураются отступить от лояльных корпоративных практик, удержать, положенные акционерам дивиденды, или скрыть отчетность. Давайте во всем этом разбираться.

Итак, 23 октября 2024 года прошел форум розничных инвесторов АРИ, на котором затрагивались ключевые направления развития фондового рынка, в частности, приоритет на розничных инвесторах. И темы эти поднимались не напрасно.

ЦБ регулярно борется за повышение уровня раскрываемости отчетности эмитентов. До сих пор многие компании публикуют урезанную отчетность. Я недавно приводил пример по АЛРОСе. Компания скрыла постановлением правительства 10 млрд рублей прочих операционных расходов во 2 квартале, и даже не удосужилась ответить на конференции Смартлаба, будут ли такие расходы в будущем.

🤯 Ладно отчетность, ее читают далеко не все, но что ждут все до единого? Правильно - дивидендов. Я пропущу «ограбление Газпрома» в 2022 году, на рынке есть более актуальные идеи. Об одной из них я пишу постоянно. ГМК Норникель решил приостановить выплаты дивидендов, ссылаясь на конъюнктуру. Зато она не мешает «выводить» деньги через выплаты Быстринского ГОКа.

Здесь вспоминается кейс с Полюсом. Компания также регулярно пытается оставить нас без дивидендов. Только на этот раз, видя возмущение инвесторов или может другие триггеры, все же решила выплатить дивиденды с доходностью в 9,1%. Остается вопрос, смогут ли миноритарии «продавить» ГМК на это? Возможности для выплат, я напомню, у компании есть!

Это всего несколько примеров «нездорового» отношения к минорам. Пока на рынок не хлынет денежная ликвидность от крупных фондов, в том числе нерезидентов, ключевую роль на нем играем мы - физические лица. В такое ситуации регулятор просто обязан защищать наши интересы перед компаниями.

📚Требуется создать такую инфраструктуру и параметры ответственности, которые бы не позволили мажоритариям уклоняться от дивидендных политик и скрывать результаты деятельности, прикрываясь санкциями или фазами луны.

Надеюсь, что компании прислушаются если не ко мне, так хотя бы речам спикеров на профильных форумах и конференциях. Ну а нам с вами остается пристальнее выбирать компании, учитывая их корпоративные практики, и надеяться на смену парадигмы работы компаний с инвесторами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 октября 2024 12:50

Whoosh и его уникальные технологии

Потихоньку начинаю делиться с вами полезными тезисами и разборами компаний после конференции. Начну, пожалуй, с компании Whoosh, которая не только отлично выступила, но и порадовала нас успешными операционными результатами за 9 месяцев 2024 года. Давайте разбираться подробнее.

Относительно тёплая осень способствует продлению сезона краткосрочной аренды электросамокатов. Как итог, за отчетный период количество поездок увеличилось на 42% до 126,8 млн, а география сервиса расширилась до 60 городов. Кикшеринг представляет собой удобный способ передвижения – пользователям не приходится заботиться о хранении и техническом обслуживании самокатов, а для коротких дистанций этот вид транспорта оказывается выгоднее такси.

Если смотреть сухую статистику Росстата, то во многих регионах страны стоимость поездок на такси в отчётном периоде увеличилась более чем на 30%, тогда как в Москве этот показатель достиг отметки в 55%. Такой значительный рост цен делает услуги кикшеринга всё более востребованными.

Whoosh продолжает занимать половину рынка кикшеринга, который может удвоиться к 2026 году. При этом компания создала уникальный центр для восстановления электросамокатов, благодаря чему срок службы самокатов увеличился с 3 до 5 лет, что является важным конкурентным преимуществом.

Компания активно интегрирует передовые технологии в свою деятельность. Например, она внедрила функцию wKey для быстрой аренды самоката без использования приложения. Кроме того, в Москве клиенты могут воспользоваться сервисом через карту Тройка. Компания локализует производство запчастей для самокатов: уже 25% закупок — местные. В том числе новая усиленная батарея, которая обеспечивает устройствам ход в 2 раза дольше, чем у стандартной. Все это для повышения операционной эффективности бизнеса, на чем компания делает фокус в ближайшее время.

На выступлении основатель компании Дмитрий Чуйко подчеркнул возможности по внутренней оптимизации. Много внимания уделяется обслуживанию СИМ, чтобы больше самокатов было доступно к аренде пользователям. Например, рост на 5% в коэффициенте доступности самокатов в городе на их размере парка — появление дополнительных 10 тысяч самокатов на улицах каждый день — это более 800 млн руб выручки в год.

В последнее время в информационном пространстве много разговоров о том, что власти будут закручивать гайки в вопросе регулирования кикшеринга. Ходят слухи о введении прав для пользователей кикшернига, о запрете езды по тротуарам, однако они не подкреплены фактами. Еще одно ограничение, которое активно обсуждается, – повышение возраста пользователей электросамокатов с 14 до 16 лет, хотя Whoosh давно установил возрастную планку на уровне 18 лет.

С момента IPO в декабре 2022 года бизнес Whoosh вырос почти в три раза, при этом акции компании на фоне общерыночного пессимизма упали ниже цены размещения. Как говорил легендарный Баффет: «Бойтесь, когда другие жадничают, и будьте жадными, когда другие боятся».

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 октября 2024 08:30

Вот и завершилось самое масштабное инвестиционное событие года. Смартлабу удалось собрать под одной крышей тысячи людей, которые с жаждой искали любые намеки на инвестиционные идеи на полях конференции.

🤔Думаю, что именно на этой конфе был установлен рекорд по упоминанию словосочетания «ставка ЦБ». Отсюда и все вытекающие идеи. Флоатеры, вклады и компании с низкой долговой нагрузкой первыми приходят на ум.

Подробной информацией и конкретными идеями буду делиться с вами в статьях, а пока оставлю тут на память традиционное фото с моими друзьями и коллегами: Георгием Аведиковым и Юрием Козловым.

Всем хорошего воскресенья!

Читать полностью…

ИнвестТема | Литвинов Владимир

25 октября 2024 06:31

Новатэк - рынок СПГ и пакет с пакетами

В Европе стартовал отопительный сезон, и через месяц он начнется в Китае, что вызывает вопросы о возможном росте цен на сжиженный природный газ. В тоже время ЕС заявил об обсуждении 15-го пакета санкций, который будет направлен против наших производителей СПГ и танкерного флота, его перевозящего. Сегодня хочу пробежаться по сектору.

Минэк сохранил прогноз по экспорту СПГ на 2025 год в размере 40 млн тонн, при этом понизив оценку на текущий год с 38 до 35,2 млн тонн. В ближайшие месяцы судоверфь Звезда должна поставить Новатэку два танкера ледового класса Arc7, что вкупе с использованием плавучих хранилищ на Камчатке и под Мурманском, позволит почти полностью загрузить первую линию проекта «Арктик СПГ-2».

Необходимо подчеркнуть, что для оставшихся двух линий проекта «Арктик СПГ-2» потребуется еще порядка 15 газовозов ледового класса, на создание которых уйдут годы. В России начали развивать компетенции в строительстве танкеров для перевозки СПГ всего пять лет назад в сотрудничестве с корейскими верфями - мировыми лидерами в этой области. Однако из-за введения санкций в 2022 году это сотрудничество было приостановлено.

Новатэк в этом году даже отправил своих инженеров в помощь судоверфи Звезда, которая испытывает дефицит квалифицированных кадров. Кооперация с китайскими верфями не приносит желаемых результатов, так как у них мало опыта в строительстве судов арктического класса.

В последнем докладе Международного энергетического агентства (МЭА) отмечается рост мирового спроса на природный газ на 2,3% в следующем году. Однако существует риск того, что предложение будет отставать от спроса, создавая потенциальный дефицит поставок. МЭА обычно консервативно оценивает такие ситуации и редко прогнозирует дефицит предложения. Так что сценарий может реализоваться.

Отраслевые аналитики говорят о дисбалансе между спросом и предложением, прогнозируя рост спотовых цен на СПГ в следующем году примерно на 15% как в Европе, так и в Азии. Рост цен улучшит экономику проекта «Ямал СПГ», который ПОКА не входит в санкционные списки, а вот газ с «Арктик СПГ-2», вероятно, придется продавать с дисконтом. Ждем подробностей «пакета» и сделаем апдейт ситуации в секторе.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 октября 2024 12:14

GloraX - конкурентные преимущества и потенциал роста

Вокруг рынка недвижимости в последнее время ходит много слухов. Некоторые инвесторы, испугавшись отмены льготной ипотеки, быстро распродавали акции девелоперов, другие, напротив, увидели в этом интересные возможности для долгосрочных инвестиций. В руки мне попал отчет компании GloraX – одного из самых быстрорастущих российских девелоперов, который мы сегодня и разберем.

Безусловно, ситуация на рынке недвижимости после 1 июля существенно усложнилась, однако GloraX продолжает искать перспективы там, где конкуренция минимальна. В результате компания активно расширяет свое присутствие в регионах, что уже приносит свои плоды. География присутствия компании расширилась с 5 до 10 городов, включая Ярославль, Мурманск, Омск, Владимир и Тулу. Земельный банк также растет кратными темпами на конец первого полугодия он составил 7,2 млн кв. м (х2,5 г/г).

По итогам 9 месяцев 2024 года объем заключенных договоров практически удвоился и достиг отметки в 20,2 млрд рублей. У GloraX интересная бизнес-модель. Менеджмент приобретает проекты на ранних стадиях и концентрирует усилия на городах с населением более 300 тыс. человек, игнорируя мегаполисы с населением более 1,5 млн жителей, где высокая конкуренция приводит к снижению прибыльности. Такой подход позволяет компании эффективно управлять рисками, обеспечивать устойчивый рост бизнеса и хорошую рентабельность.

В отчётном периоде выручка GloraX выросла почти в четыре раза до 12,9 млрд рублей. Рентабельность по EBITDA составила 38%, что является одним из самых высоких показателей в отрасли. На основе собственной скоринговой модели GloraX ежегодно выбирает несколько наиболее привлекательных локаций, в которых планирует развивать бизнес, что и повышает эффективность.

ЦБ рассматривает возможность повышения ключевой ставки 25 октября, что делает вопрос долговой нагрузки особенно актуальным для всех застройщиков. В частности, у GloraX показатель чистый долг/EBITDA сократился до 2,5х, что вполне приемлемо.

GloraX обладает конкурентными преимуществами и показывает неплохие темпы роста бизнеса. Было бы интересно увидеть его на бирже, и уже воочию сравнить с другими компаниями сектора, но пока выглядит вполне перспективно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 октября 2024 06:31

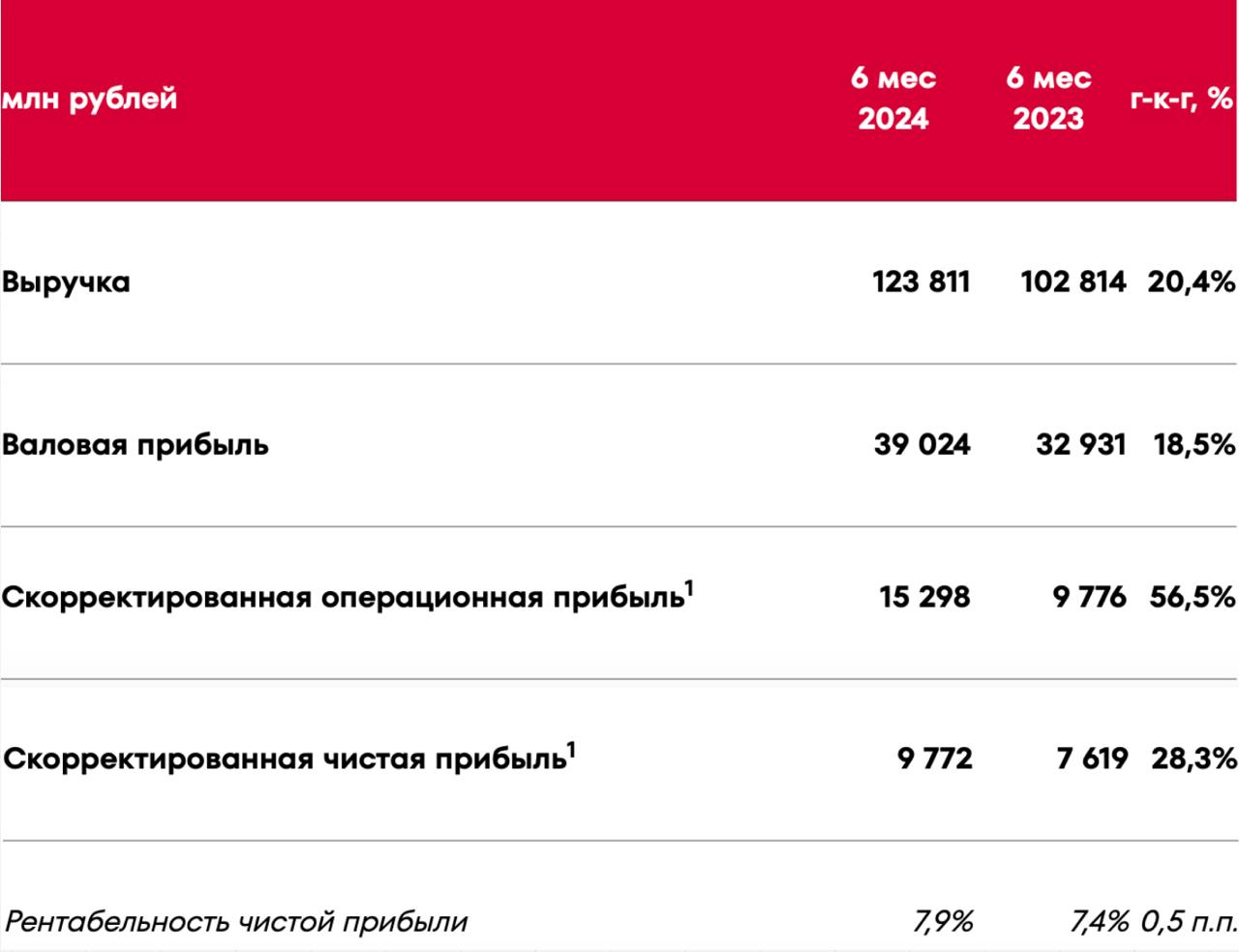

Черкизово - летит на волнах инфляции

Любой житель России может легко сказать, что рост его продуктовой корзины идет бодрее, чем рост инфляции по стране в целом. Все это заставляет меня пристальнее наблюдать за сектором производителей продуктов питания. Если мое мнение о Русагро вы знаете, то Черкизово мы давно не разбирали, чем сегодня и займемся.

Итак, выручка компании за первое полугодие 2024 года выросла на 20,4% до 123,8 млрд рублей. Чистая прибыль при этом составила 16,1 млрд рублей, против 16,6 млрд рублей годом ранее (-3% г/г). Однако стоит обратить внимание, что в прибыли 2023 года было 8,6 млрд рублей переоценки биологических активов против 5,9 млрд рублей в 2024 году.

Сегмент «Курицы» вернулся к максимуму, среднегодовой рост цены +8,5%. Это основа бизнеса, тут растут и цена, и бизнес в объеме. По «Свинине» же среднегодовой рост цены 3,9%. «Индейка» растет в 1 полугодии, среднегодовой рост цены 12,3%. С 2022 года была стагнация, а теперь сегмент получил операционную прибыль.

Капвложения очень велики. В 2024 году только 40% капитальных затрат пришлись на модернизацию, еще 30% на развитие новых активов, а остаток в 30% на прочий CAPEX. В 24-28 гг. запланированы вложения в Тульский кластер, и это должно принести рост 25-30% по производству курицы и свинины.

Свободный денежный поток за 12 месяцев значительно сократился. В период высоких ставок вполне можем увидеть проседание бизнеса на фоне роста процентных расходов. Рыночная капитализация Черкизово на момент написания статьи 179 млрд рублей, а LTM чистая прибыль 20,5 млрд рублей, что дает мультипликатор P/E в 8,7х.

В целом, взгляд на компанию в настоящий момент позитивный. Важно понаблюдать, как бизнес пройдет 2025 год, когда инфляция может начать замедляться, а ставки будут высоки. Но пока что маржинальность бизнеса очень стабильна. Черкизово - проинфляционный актив, ему всегда есть место на цикле роста цен на продукты питания. Однако назвать текущую оценку заниженной тоже нельзя. P/E в 8,7х выглядит скорее справедливым значением.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 октября 2024 06:30

ВСМПО-Ависма - поди разбери куда продавать?

Крайний раз отчет компании мы с вами разбирали ровно год назад. С тех пор котировки Ависмы значительно потеряли в капитализации, и это несмотря на умеренную динамику цен на титан и сохранение денежных потоков. Сегодня разбираемся в причинах падения и перспективах отрасли.

Итак, выручка компании за первое полугодие 2024 года в долларах незначительно упала, а вот в рублях, благодаря девальвации, выросла на 9,6% до 59,6 млрд рублей. Компания не раскрывает операционные показатели, поэтому нам будет трудно оценить объемы экспорта, но предположу, что они остались на прошлогоднем уровне. А вот к докризисным годам заметно падение.

Импорт титана из России в ЕС продолжает сокращаться, снизившись за полугодие на 22%. Если в 2018 году объемы достигали 11,4 тыс. тонн, в 2022 году 8 тыс. тонн, то прогнозные значения на 2024 год едва дотягивают до 6 тыс. тонн. Получается, что ВСМПО активно переориентируется на Восток, но все еще сохраняет экспорт в ЕС.

Зависимость того же Airbus от российского титана не скрывается. Президент Франции Эмманюэль Макрон лично потребовал от Канады ослабить санкции против России в отношении титана. Да и крупнейший импортер нашего титана Boeing также не чурается закупаться в РФ, пусть и через альтернативные каналы.

Санкции едва ли критично повлияют на бизнес Ависмы, а вот планируемые регуляторные изменения со стороны нашего правительства, вполне могут сделать это. Ранее Президент РФ Владимир Путин предложил ограничить экспорт российского стратегического сырья, правда без конкретики.

А пока компания продолжает генерировать прибыль. По итогам первого полугодия 2024 года чистая прибыль составила 12,4 млрд рублей, что близко к максимальным значениям за последние годы. Правда свободный денежный поток впервые с 2019 года оказался на отрицательных значениях. За этой метрикой стоит последить.

В сухом остатке получаем достаточно рискованный кейс, который может впитать негатив от ограничения экспорта. С другой стороны, выручка и прибыль стабильны, а мультипликаторы говорят о незначительной перепроданности акций. P/E опустился до рекордно низких значений в 12, а P/B вообще не дотянул до 1x. Решать конечно же вам самим, но я пожалуй постою в стороне до решения нашего правительства.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 октября 2024 09:31

🇷🇺Любые попытки быков откупить просадку заканчиваются провалом. Крики аналитиков, что разворот вот-вот начнется не подкреплены фундаментальными доводами, а Индекс Мосбиржи тем временем топчется на уровнях 2019 года, заставляя инвесторов задуматься над целесообразностью покупки акций.

Причин у такой динамики несколько, и ряд из них лежат в плоскости геополитики. Пусть я выскажу непопулярное мнение, да и вы вряд ли согласитесь с ним, но «пока на территории России ведутся бои, а Средиземье Приграничье подвергается обстрелам, ни о каком перехае, ралли, импульсном росте портфелей, даже речи не может идти».

Это не значит, что надо бросать все и закидывать «all in» на вклады. При развороте ставки ЦБ инвесторам все равно придется искать альтернативные инструменты инвестирования. Но грамотно диверсифицировать портфель, используя рынок акций, в том числе, я считаю лучшей стратегией. Ладно, что там по акциям?

🛢Нефтегазовый сектор закончил неделю разнонаправленно. Чуть лучше себя чувствует Сургутнефтегаз преф, который «впитывает пары» девальвации и растет на 2,3% за неделю, закрывая половину дивидендного гэпа. За ним следом идет Газпром (+2,6%), подпитываемый миражом в виде дивидендов. Нефтянка реагирует на снижение цен на нефть и продолжает стагнировать. Роснефть теряет 1,4%, Таточка 3,4%, ну а Газпромнефть после дивов похудела на 9,7%.

Банки завершают неделю с околонулевой динамикой. Ставке ЦБ не удалось полностью сожрать доходы компаний, но над ними все еще висит дамоклов меч в виде налога на сверхдоходы. Не знаю как вам, а в обещания Костина я не верю, поэтому крепко держу бумаги Сбера (-0,3%) и напрочь отказался от отравляющей идеи в ВТБ (-1,3%).

🧐Почти пол года я не публиковал рубрики итогов недели, оставляя вас в субботу наедине с семьей и домашними хлопотами. Надеюсь что-то полезное вы для себя найдете в этих «текстах», и где точно найдете «вкусняшки», так это в моих разборах компаний .

На прошедшей неделе разобрал для вас НМТП, X5 Group, Астру и полуживой VK, а также подготовили с командой подборку интересных облигаций. На следующей вас ждет еще больше полезной аналитики, впрочем, как и всегда.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

10 ноября 2024 11:00

Разбор компании АЛРОСА / Инвест-бриллианты / Ипотечный марафон

Друзья, рад представить вам очередное видео с фрагментом вебинара от 07 ноября, который я проводил для подписчиков ИнвестТема Premium. В нем я разобрал компанию АЛРОСА, ее тезисы с полей конференции Смартлаба, а также текущую ситуацию на алмазном рынке.

Ссылка уже готова 👉🏻 https://www.youtube.com/watch?v=jtTxffnz6Gs

Тайминги:

00:00 Введение

00:27 Марафон по фин. грамотности

01:47 Алроса и её перспективы

04:27 Разбор рынка алмазов

10:59 Выводы

Если проблемы с YouTube, вы можете посмотреть видео на других платформах:

🎬 particular_trader">ВК Видео

🎬 Дзен Видео

🎬 Rutube

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Читать полностью…

ИнвестТема | Литвинов Владимир

07 ноября 2024 16:02

Эфир в рамках марафона по финансовой грамотности «Свой дом каждой семье»

Друзья, вчера я рассказывал вам о марафоне, на котором мне посчастливилось модерировать один из эфиров. Сегодня в 19-00 мск, вы сможете с ним ознакомиться.

Видео будет доступно по ссылке 👉🏻 https://vk.com/wall-41964390_36023

Приглашенные эксперты:

▪️ Игорь Алутин, старший управляющий директор Московской Биржи по розничному бизнесу и проекта Финуслуги

▪️ Александр Талачев, Директор по рынкам капитала Банка ДОМ. РФ

▪️ Евгений Прончатов, руководитель экспертной группы Управления поведенческого надзора за деятельностью профессиональных кредиторов

Вот некоторые из вопросов, которые нам удалось охватить:

📍Какие инвестиционные инструменты существуют для граждан в жилищной сфере?

📍Как влияет ключевая ставка на инвестирование и поведение инвесторов?

📍ТОП-5 советов по инвестированию в жилье.

📍В чем проявляется поведенческая модель граждан к накоплениям?

📍Что такое ипотечный стандарт?

📍Каких ловушек и недобросовестных практик со стороны застройщика или банка стоит опасаться ипотечному заемщику?

Приятного просмотра!

Читать полностью…

ИнвестТема | Литвинов Владимир

07 ноября 2024 05:30

Нефть на подъеме, кредитный перегрев и надежды на Трампа

Ньюсмейкером середины недели на финансовых рынках стал Дональд Трамп, который победил на президентских выборах в США. Российский рынок акций также отреагировал ростом на эту новость, так как у инвесторов появилась надежда на завершение СВО в следующем году.

Тем не менее эйфория оказалась кратковременной, и всего спустя полтора часа инвесторы приуныли. Центробанк указал на высокую вероятность увеличения ключевой ставки на предстоящем заседании 20 декабря, объяснив это отсутствием признаков значительного снижения инфляции. Данные по денежной массе за октябрь свидетельствуют о кредитном перегреве, что делает повышение ставки до 23% наиболее вероятным исходом.

Ожидаемое увеличение ключа еще больше осложнит положение строительного сектора, который уже испытывает значительные трудности. Инвесторы, рассчитывающие на покупку акций девелоперов в надежде на отскок, могут столкнуться с серьезными потерями, так как купив «дно», второе можно получить в подарок.

В IT-секторе также наблюдается давление: под раздачу попали Positive Technologies и Arenadata, а другие эмитенты выглядели значительно хуже рынка. Вероятно, инвесторы ожидают, что после прихода к власти Трампа западные страны могут отменить санкции против России, что позволит бизнесу снова активнее использовать продукты зарубежных вендоров.

Восемь лет назад некоторые инвесторы тоже надеялись на потепление отношений между США и Россией при первом президентстве Трампа, однако по факту мы увидели усиление санкционного давления.

Цены на нефть поднялись до трехнедельного максимума после того, как страны ОПЕК+ продлили сокращение добычи углеводородов до конца декабря 2024 года.

В начале осени в медийном пространстве активно обсуждали слухи о возможном разрыве соглашения между участниками этого договора, а также вероятность увеличения производства нефти уже в ноябре текущего года. Однако на данный момент участники ОПЕК+ демонстрируют готовность к дальнейшему сотрудничеству. Среди нефтяных компаний в лидерах роста – Татнефть и Лукойл.

Ставка RUSFAR по китайскому юаню, отражающая реальную стоимость денежных средств, продемонстрировала резкое падение – с 19,95% до 11,48%. Это минимальное значение показателя за последние восемь недель. В случае продолжения данной тенденции в ближайшее время возможно снижение CNY/RUB в район 13.36.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

06 ноября 2024 10:28

Ozon - эффективность стратегии масштабирования подтверждена!

Активный переход пользователей в онлайн-каналы позволяет маркетплейсам показывать высокие темпы роста бизнеса, и сегодня мы проанализируем перспективы Ozon сквозь призму финансового отчета по МСФО за 3 квартал 2024 года.

Так, оборот (GMV) компании вырос на 59% до 718,3 млрд рублей. Выручка, в свою очередь, увеличилась на 41%. Несмотря на высокую базу прошлого года, когда оборот увеличился на 140%, компания сохраняет сильную динамику роста бизнеса.

Количество активных покупателей увеличилось на 26% до 53,5 млн, а частотность заказов выросла до 25 в год. Онлайн-шопинг активно вытесняет традиционные формы торговли, что вполне объяснимо: потребителям удобно делать покупки в любое время и из любой точки страны, независимо от графика работы магазинов и их местоположения.

Маркетплейс активно развивает свою инфраструктуру, увеличив площадь складов на 1 млн кв.м. с начала года. Несмотря на значительные капиталовложения, скорр. EBITDA стала положительной и составила 4,4 млрд рублей. Это подтверждает эффективность стратегии масштабирования, которую неоднократно подчеркивал менеджмент.

На данный момент около 90% оборота Ozon генерируется за счет региональных покупателей, однако, несмотря на такой значительный вклад, уровень развития электронной коммерции в регионах остается низким. Это создает для компании благоприятные условия для дальнейшего расширения бизнеса.

Финтех продолжает работать на сумасшедших скоростях и в отчетном периоде увеличил выручку почти в три раза — до 24,4 млрд рублей, заработав 8,6 млрд скорр. EBITDA и 7,4 млрд прибыли до налогообложения. Банк предлагает широкую продуктовую линейку своим клиентам. Внимательно слежу за развитием финтеха, так как вижу в нём одну из ключевых точек роста Ozon.

Компания уточнила прогноз роста оборота на текущий год. Изначально руководство планировало увеличение показателя GMV на 70%, но теперь рассчитывает на диапазон от 60% до 70%. Пересмотр прогноза обусловлен трудностями с осуществлением платежей в Китай, с которыми в этом году сталкиваются все российские компании без исключения, но Озон рассказал, что преодолел их - трансграничный бизнес продолжает развиваться.

Каждый из вас имеет возможность обсудить детали отчетности и задать интересующие вопросы менеджменту Ozon на предстоящей онлайн-конференции, которая состоится в 13.30 мск.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

05 ноября 2024 05:30

Северсталь - держит удар?

На прошлой неделе мы с вами разобрали операционный отчет ММК, на этой добиваем тему сталеваров. На столе у меня финансовый отчет Северстали за 9 месяцев 2024 года. Посмотрим на показатели компании и закрепим общую ситуацию в отрасли.

Итак, общий сентимент по сталеварам оставляет желать лучшего. Причем тренд на снижение производства прослеживается во всем мире. Так, производство стали в 71 стране мира, предоставляющей данные во Всемирную ассоциацию стали, в сентябре 2024 года сократилось на 4,7% в годовом исчислении, до 143,6 млн тонн. При этом в России зафиксировано максимальное падение (минус 5,5% за 9 месяцев).

Северсталь не стала исключением. Падение производство составило 8% по стали и 14% по чугуну. А вот продажи в натуральном выражении снизились всего на 3%. Переориентация на внутренний рынок дает свои плоды, да и ценовая конъюнктура немного выправилась.

Причиной падения производства все также выступают широкомасштабные ремонты на предприятиях Группы. Окончание цикла ремонтов ожидается лишь в конце 2025 года, поэтому не жду улучшения ситуации до конца этого года.

С финансами дела обстоят чуть лучше. Выручка компании увеличилась на 18% до 628,3 млрд рублей. Рост себестоимости и операционных расходов нивелировал рост выручки, оставив EBITDA Северстали на уровне прошлого года (191,4 млрд рублей). Компания получила убыток по курсовым разницам в размере 8,3 млрд рублей против прибыли годом ранее. Все это привело к падению чистой прибыли на 30,1% до 118,5 млрд рублей.

Радует динамика свободного денежного потока. FCF снизился лишь на 9% за 9 месяцев, что позволяет Северстали ПОКА выполнять свои обязательства по дивидендным выплатам. СД компании рекомендовал дивиденды за 3 квартал 2024 года в размере 49,06 руб/акция, что ориентирует нас на 4% дивидендной доходности.

В ближайшее время я бы не ставил на повышенную доходность, ведь пик инвестиционной программы Группы придется на следующие 2 года, а общая негативная конъюнктура будут давить на денежные потоки. Мне традиционно нравится Северсталь, но спешить с покупками не вижу необходимости, разве что в долгосрочный инвестиционный портфель.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

01 ноября 2024 05:31

Русагро - в ожидании переезда

Друзья, как вы думаете, сколько времени требуется на то, чтобы «вытряхнуть» акционеров из компании? Только чтобы решиться на это, Русагро потребовалось пару лет и пинок в виде решения Арбитражного суда Московской области от 5 сентября. На пару лет дольше, чем должно было быть в идеале, но и на том спасибо.

Стоит отметить, что вытряхивают нерезидентов - кипрский ROS AGRO PLC, а нам с вами в обозримом будущем заменят расписки на акции уже редомицилированной компании. То же «эпическое» руководство Glodaltrans вытряхнуло и отечественных заодно. К чему я веду?

Схема обмена сопряжена с приостановкой торгов, а учитывая опыт X5, время на это потребуется достаточно длительное. Для принятия решения, оставаться на этот период в составе акционеров или нет, нам необходимо знать, как обстоят дела в бизнесе. Тут свежая операционочка подъехала за 9 месяцев, давайте ее и разберем.

Итак, консолидированная выручка до межсегментных элиминаций выросла на 20% до 225,5 млрд рублей. Объемы производства флагманского масложирового сегмента и ценовая конъюнктура драйвят выручку, но обо все по порядку.

🧈 Объем продаж потребительской продукции Масложирового сегмента вырос на 34% до 362 тыс. тонн, промышленной вообще на 67% до 1,6 млн тонн. Росстат фиксирует рекорд за рекордом по ценам, в том числе на сливочное масло. Вот так конъюнктурный бум!

🥩 Мясной бизнес немного пострадал. Объем производства свиней упал за 9 месяцев на 9% до 231 тыс. тонн, уведя за собой и объемы продаж (-12% г/г). Держим в уме вспышку африканской чумы в Приморье, что собственно и повлияло на цифры. По итогам 3 квартала ситуация уже выправляется.

🌾 Сахарный и Сельскохозяйственный сегменты я объединю. В них ничего интересного. Первый наращивает производство, замедляя продажи - классический паттерн, когда Русагро оттормаживается в ожидании лучших цен. Сельхоз бизнес страдает больше всех, там падение по всем статьям.

Из отчета заметен явный акцент на Масложировом сегменте. Это и не удивительно, ведь его доля достигла 56% от общей выручки. Скажем спасибо консолидации НМЖК, но все еще держим в уме 21 млрд, который был необходим Русагро на выкуп компании. О долговой нагрузке и эффективности поговорим при разборе финансового отчета, а операционка вышла на уровне ожиданий.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 октября 2024 05:30

ММК - ситуация ухудшается

Выплавка стали в России за 9 месяцев 2024 года снизилась, что намекает нам на усугубление проблем в отрасли. Кварталом ранее я подсветил риски отрасли, а теперь они стали еще более заметны. На этом фоне еще раз хочу вернуться к разбору ММК, изучив отчет за 9 месяцев 2024 года. Причем акцентируем внимание не на финансовом (там все более-менее), а на операционном отчете.

Капремонт в доменном переделе продолжается, выплавка чугуна припала на 10,9% относительно прошлого квартала, до 2,4 млн тонн. Производство стали при этом вообще рухнуло на 26,6% до 2,5 млн тонн.

Я писал, что есть замедление спроса на металл, в том числе на фоне завершения льготной ипотеки, которая вынуждает девелоперов замедлить ввод новых проектов. Эффект от этого будет растянут на ближайший год, так как стройка очень инертна. Вышедшие опер отчеты ЛСР, Эталона выглядят не очень, что подтверждает тезис.

Бизнес как раз жалуется на снижение покупательской активности в связи с ростом процентных ставок и завершения программы льготной ипотеки. Также отметили плохую конъюнктуру рынка стали в Турции.

Сразу скажу, что ММК ждет слабый 4-й квартал: тут и капремонты доменного передела и планируемый капремонт конвертера, которые окажут значительное влияние на производство. А еще спад стройки привел к затовариванию арматурой как самого ММК, так и дилерской сети. Информация об этом просачивается на рынок.

Все будет сильно зависеть от того, сколько придется оплатить в CAPEX, а еще от того, сколько арматуры ляжет на склады компании. Если продажи в 4 квартале 2024 года будут около 2,4 млн тонн, мы получим падение на 17% к 4 кварталу 2023 года.

На этот год был заложен CAPEX под $1,25 млрд, осталось оплатить еще около 65 млрд руб. во 2-м полугодии, и на дивиденды тогда будет направлено лишь 1,5 рубля. Хотя в прошлом году CAPEX составил $1,1 млрд при таком же плане в $1,25 млрд.

Дивиденды зависят от FCF. Уже заплатили 2,49 рубля за 1 полугодие. Но во 2-м полугодии резко падает производство, снизятся и денежные потоки, из которых считаются дивиденды. В итоге FCF может дать базу на выплаты около 1,5-2 рублей. Совокупно, можно ждать 4-5 рублей за 12 месяцев.

Капитализация ММК на момент написания статьи составляет 451 млрд. Сейчас мультипликатор P/E остается у 4х. Помним, что чистый долг на 30 июня 2024 года был отрицательным, а на счетах был запас в 87 млрд рублей. Выглядит справедливо, и пока растет ключевая ставка, дивиденд кажется небольшим на фоне альтернатив.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 октября 2024 05:31

Делимобиль укрепляет лидерство на рынке каршеринга

Каршеринг привлекает широкую аудиторию — от молодых водителей, недавно получивших права, до бизнесменов, для которых удобнее пользоваться арендованным автомобилем вместо личного транспорта. Анализ операционных результатов Делимобиля за 9 месяцев 2024 года позволит понять, насколько амбициозные планы компании соответствуют её реальным достижениям.

Итак, количество проданных минут за отчетный период выросло на 24% до 1,4 млрд. Компания успешно воплощает в жизнь свою стратегию, озвученную при выходе на фондовый рынок, направленную на региональную экспансию и усиление охвата в уже действующих городах. Рост стоимости услуг такси и уменьшение доступности личного транспорта способствуют развитию рынка каршеринга.

Эмитент запустил сервис в Сочи, Уфе и Перми, доведя количество городов до 13, а также нарастил автопарк на 26%, до 30,5 тыс. автомобилей. По обеим метрикам компания опережает своих конкурентов, укрепляя свои позиции на рынке.

На Восточном экономическом форуме прозвучало заявление о том, что к концу года рынок такси столкнётся с нехваткой водителей – примерно 130 тыс. чел. Это связано с тем, что многие водители уходят в другие профессии, где уровень дохода остаётся сопоставимым, а требования и расходы значительно ниже. На этом фоне цены на услуги такси продолжат расти, особенно в часы пик, что делает каршеринг всё более привлекательной альтернативой для потребителей.

В условиях растущей инфляции особое значение приобретает грамотное управление затратами. Компания активно инвестирует в новые станции техобслуживания, что вкупе с самостоятельным импортом запчастей позволяет сократить расходы на обслуживание автотранспорта почти вдвое.

В сентябре компания осуществила свою первую выплату дивидендов, перечислив акционерам 175,9 млн рублей. Хотя размер выплаты может показаться скромным, важно учитывать, что Делимобиль ориентирован прежде всего на рост бизнеса, а дивиденды служат дополнительным бонусом для инвесторов.

Делимобиль выполнил обещания, данные в рамках IPO, расширив географию присутствия и увеличив автопарк. Буду внимательно следить за динамикой бизнеса компании и держать вас в курсе.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 октября 2024 05:30

Эталон - рассрочки, как замена льготной ипотеки

Завершился первый квартал без «льготной ипотеки с господдержкой» для всех граждан. Девелоперы за это время успели придумать много схем, как продавать в рассрочку, с аккредитивами и без ипотеки в моменте. Сегодня разбираемся, почему это так важно, за одно прихватив отчет Эталона за 9 месяцев.

Итак, новые продажи компании увеличились за отчетный период на 59% до 541,9 тыс. кв. м. Вроде бы хорошие показатели, только вот за 3 квартал продажи выросли всего на 1%, а денежные поступления вообще упали на 2% до 24,3 млрд рублей. Вот вам и влияние отмены льготных программ.

С другой стороны, средняя цена квадратного метра увеличилась на 11% до 213,2 тыс. рублей, что поддержит продажи в конце 2024 года. Финдиректор компании говорит, что они смогли обеспечить уверенный рост продаж на сложном рынке за счет использования собственного финансового продукта, способного частично заместить ипотечные программы. Это как раз те самые рассрочки.

В Москве реальный темп «сбора денег» почти в три раза ниже темпов роста продаж в натуральном выражении, и это несет дополнительные риски. Много покупателей, по сути еще не брали ипотеку, надеясь на то, что к дате сделки они или найдут денег побольше, продав старое жилье, или выпрыгнут с прибылью из этой сделки. А если нет? Это риски, с которыми яростно борется ЦБ, и с 1 января 2025 года такие схемы прикроют законодательно.

В целом, Эталону очень повезло с покупкой ЮИТ, что дало диверсификацию по регионам, в которых еще сохраняются льготные программы. Москва сейчас вылетела за пределы возможностей семейной ипотеки. Компания тут работала с бизнес-классом в проектах типа Voxhall, Shagal, Nagatino I-land. Достаточно зайти к ним на сайт с проектами, чтобы понять, что семейный метраж, да еще и без отделки мало кому доступен.

Акции, хоть и выглядят недорогими, но тут скорее мы смотрим в зеркало заднего вида, поэтому я воздержусь от покупок Эталона. Тем более компания все еще представлена на Мосбирже своими депозитными расписками.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 октября 2024 19:37

Ля, оставил их на пол дня (еду на конференцию Смартлаба), а они как давай рынок лить… Реакция инвесторов понятна. Такое агрессивное повышение ставки не пройдет безнаказанно как для компаний, так и для самой экономики страны.

💬 В случае закупорки сосудов в сердце, его ткани начинают отмирать, оставляя рубцы. Если быстро поставить стент, можно избежать серьезных последствий для здоровья. Если долго не исправлять ситуацию, пациенту грозит смерть.

Аналогии со ставкой и длительным ее удержанием на критических значениях проведете сами, но просто печатать деньги в условиях, когда экспорт остается под давлением, не панацея. Эльвира это знает, и я надеюсь денно и нощно ищет выход из ситуации.

P. S. А патерн то ожидаемый нами - разворотный все ближе к реализации 😉 Завтра попробую что-нибудь интересное раздобыть на конфе, ну и ждите традиционное фото.

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 октября 2024 17:02

Зачем вам ИИС-3 и как с ним работать?

С 1 января 2024 года в России стал доступен новый вид индивидуального инвестиционного счета – ИИС-3, который пришел на замену ИИС типа А и Б. ИИС-3 фактически объединяет собой две льготы предыдущих инвестиционных счетов. Однако инвесторы не до конца понимают, как с ним работать.

И тут нам на помощь может прийти бесплатный курс от Учебника Т—Ж «Зачем вам ИИС-3 и как с ним работать». Курс состоит всего из 4 уроков, в которых коллеги собрали все знания по ИИC-3. В уроках отдельное внимание уделяется законодательным серым зонам.

Что участники курса узнают после прохождения:

- Основы ИИС: что такое ИИС-3, как он работает и чем отличается от предыдущих типов ИИС (А и Б);

- Понимание, кому подойдет ИИС-3;

- Как открывать ИИС-3, переводить туда средства, управлять своим счетом, получать вычеты и льготы;

- Как правильно закрывать счет и трансформировать старые типы ИИС в ИИС-3.

Курс отлично подойдет для тех, кто только начинает инвестировать и хочет разобраться в том, как устроены инвестиционные инструменты на российском рынке. А также тем, кто открыл ИИС-3, но еще не разобрался, как он устроен.

👉 Зарегистрироваться на курс можно по ссылке

Реклама. АО "ТБанк", ИНН 7710140679, лицензия ЦБ РФ № 2673, Erid: 2SDnjeTWf2i

Читать полностью…

ИнвестТема | Литвинов Владимир

24 октября 2024 06:30

Инфляция перестала снижаться, Новатэк не сломлен, а рубль получил временную поддержку

Накануне Росстат опубликовал традиционный отчет об уровне инфляции, который составил 8,5% уже вторую неделю подряд. Позитивными такие данные вряд ли можно назвать, поскольку Центробанк хочет увидеть устойчивое снижение потребительских цен. После публикации этой статистики инвесторы приуныли и на вечерней сессии мы увидели продажи по всем ликвидным бумагам.

Из голубых фишек в лидерах снижения был Новатэк, акции которого торгуются около двухлетнего минимума. Соединенные Штаты объявили о намерении усилить давление на экспорт российского сжиженного природного газа. Компания не бездействует и рассматривает способы оптимизации логистики СПГ по методу борт-в-борт в акваториях Баренцева и Берингова морей. Такая перевалка даст возможность уменьшить потребность в судах ледового класса, которых остро недостает Новатэку.

Совет директоров Полюса объявил дивиденды за последние четыре квартала – выплаты составят 1301,75 рублей на акцию, что ориентирует на доходность 9%. Это совпало с ожиданиями инвесторов, и после публикации новости реализовалась известная пословица: «покупай на слухах – продавай на фактах!». Радует то, что компания снова начинает выплачивать дивиденды после долгого перерыва, но при текущих процентных ставках такая доходность вряд ли может обеспечить значительный рост стоимости акций.

Не утихают страсти вокруг ВТБ. То руководство госбанка обещает инвесторам дивидендный сюрприз по итогам 2024 года, при этом в начале осени банк приблизился к регуляторным минимумам по нормативам достаточности капитала, и тут уже впору задумываться о рисках допэмиссии. Теперь власти размышляют о продаже части своего пакета, который находится на балансе Росимущества. Новостного шума много, а акции банка плавно спустились на минимум за последние полтора года.

Рубль в последнюю неделю торгуется в узком диапазоне по отношению к китайскому юаню. Налоговый период в самом разгаре, что оказывает локальную поддержку национальной валюте. Однако на следующей неделе этот фактор исчезнет, и мы можем вновь увидеть ослабление рубля, поскольку в финансовой системе сохраняется дефицит юаневой ликвидности. Финдиректор Сбера Тарас Скворцов отметил, что не видит перспектив для улучшения ситуации.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 октября 2024 06:30

Ожидание дивидендов подогревает рынок

Российский рынок продолжает дрейфовать в зоне 2700-2800 пп. Несмотря на падение рубля за последние 3 месяца на 13%, Индексу Мосбиржи все еще трудно развернуться. Нефтегазовый сектор остается под давлением конъюнктуры, а Сбер инвесторы не спешат покупать на фоне роста ключевой ставки.

👑Основные компании индекса – Лукойл, Газпром, Сбер, на которые суммарно приходится ~42,4% индекса. Пока они не нащупают точку разворота, весь рынок продолжит показывать околонулевую динамику.

Золотодобытчики ринулись догонять рост цен на золото. Триггером стало ВОСА Полюса, на котором будет рассмотрена рекомендация по дивидендам. Если на ГОСА дивиденды – обязательная повестка, то на ВОСА нет смысла включать ее, если нет намерения произвести выплату. Копания может выплатить 30% от EBITDA, что составит ~1200 рублей на акцию или 8,5% годовых. Более того, помимо дивидендов, базовый актив продолжает обновлять свои исторические максимумы.

Новатэк получит не только налоговые льготы, но и новые санкции. Нулевой НДПИ был принят для проектов, связанных с аммиаком и водородом для всех проектов в арктической зоне. На фоне этой новости котировки Новатэка прибавляли 1,2%. Однако после новости о новом пакете санкций весь рост «сдулся». В 15-й пакет планируется включение санкций против российского СПГ (снова 😂).

🛢Дивиденды драйвят не только Полюс, но и Лукойл. СД компании в эту пятницу рассмотрит рекомендацию по дивидендам. Аналитики ожидаю выплату в районе 500 рублей. Опасений по факту выплаты на рынке нет, поэтому динамика акций в рамках нормы. Более того, дивиденды крупных компаний – позитив для всего рынка, так как деньги чаще всего инвесторы реинвестируют обратно.

🏦В пятницу состоится еще одно важное мероприятие – заседание ЦБ. В прошлом месяце Банк России повысил ключевую ставку на 100 б.п. до 19% годовых. На этой неделе консенсус-прогноз аналитиков – повышение до 20% с сохранение жесткой риторики. Правда общая ожидаемая траектория на ближайшее время показывает возможность повышения ключа до 21%, и я боюсь, что не все компании выдержат такой стресс-тест.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 октября 2024 10:30

Девальвация рубля неизбежна. Прогнозы по ставке ЦБ и парочка инвест-идей!

Друзья, на днях побеседовали с Андреем Верниковым на его одноименном канале "Vernikov100-инвестирование" о рынке, ставках и рисках, с которыми могут столкнуться инвесторы. Запись встречи уже готова и в этот воскресный день предлагаю ее к просмотру.

Ссылка на YouTube 👉🏻 https://youtu.be/SyZNX_dyOJI?si=y2_3cuGv-765SlMH

Тайминги:

1:10 Фундаментальный анализ не работает?

3:50 Про ставку ЦБ

10:00 Важность валютного хэджа

12:40 Рынок акций сильно недооценен!

16:20 Акции Сбера могут удвоиться

16:50 Купил биткоин в 17 году и держу!

18:00 Пару слов об облигациях

🎬Видео также доступно в отличном качестве и на Rutube 👉🏻 https://rutube.ru/video/399058538de6a0132a9b28ed87afae1b/

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Читать полностью…

ИнвестТема | Литвинов Владимир

18 октября 2024 14:50

Драйверы роста КЛВЗ «Кристалл»

Производство алкоголя традиционно устойчиво к экономическим колебаниям, поэтому не могу обойти стороной операционные результаты Кристалла за девять месяцев 2024 года.

Итак, объем продаж ликёро-водочных изделий увеличился на 129,8% до 363 тыс. дал. Выручка в этом сегменте выросла на 120% до 803 млн рублей и продолжает драйвить общую выручку, которая прибавила 9,5% до 2,5 млрд рублей. Эта тенденция отражает изменение потребительских предпочтений, поскольку на рынке наблюдается постепенный переход от крепких спиртных напитков к ЛВИ.

В отчетном периоде компания сократила продажи водки на 12,8% до 1161 тыс. дал. Стоит отметить, что маржинальность производства водки составляет около 10%, однако в сегменте ЛВИ этот показатель в три раза выше, что делает данную категорию более привлекательной для руководства Кристалла.

Производство водки часто ассоциируется с высоким уровнем прибыли, но реальность показывает обратное. Налоги и акцизы составляют более половины от стоимости одной бутылки 40-градусного напитка. Российский рынок водки характеризуется высокой конкуренцией, поэтому производители часто работают с очень низкой маржой, стремясь удержать свои позиции.

В сегменте ЛВИ активно идет процесс импортозамещения после ухода многих зарубежных брендов с российского рынка после событий февраля 2022 года. Социологические опросы свидетельствуют о высоком интересе молодежи к ЛВИ и продукции российских производителей.

Периодически в СМИ появляются сообщения о судебных разбирательствах между Кристаллом, немецкой Mast-Jagermeister SE и подмосковной «Родник и К». Представители прессы склонны драматизировать ситуацию, указывая на масштабный конфликт, однако все эти дела были урегулированы и обе стороны отказались от взаимных претензий. В результате арбитражный суд прекратил производство по всем эпизодам.

Гибкая бизнес-модель КЛВЗ Кристалл позволяет переориентировать производство на более маржинальные и востребованные сектора, что в конечном счете приведет к повышению эффективности. Интересно будет дождаться еще и финансового отчета компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}