ИнвестТема | Литвинов Владимир

05 июня 2024 06:30

Северсталь - пора продавать или ждем новые максимумы?

Металлургический сектор является одним из локомотивов экономики. Не даром существует поверие, что металлурги начинают восстанавливаться первыми и первыми же реагируют на наступающую рецессию. Поэтому считаю очень важным мониторить отчетность этих компаний и сегодня на разбор ко мне попадает Северсталь.

Компания уже опубликовала отчетность за первый квартал 2024 года, в которой продемонстрировала неплохие финансовые показатели. Выручка выросла до 188 млрд (+20% г/г). EBITDA выросла на 25% г/г до 65,3 млрд руб. благодаря росту выручки и сохранению маржинальности. Чистая прибыль составила 47,4 млрд (+12,8% г/г).

Финансовое положение компании остается безупречным. Чистый долг Северстали отрицательный. Более того, если укрепление рубля сохранится в текущем квартале, то в следующем отчете увидим переоценку валютного долга, которая приведет к увеличению прибыли за счет «бумажной статьи» и снижению общего долга.

Северсталь возвращается к выплате дивидендов. За 2024 год компания рекомендовала 191,51 руб. на акцию, что составляет ~10% див. доходности по текущим ценам. Бонусом к этому уже есть рекомендация о выплате дивидендов по итогам первого квартала в 38,3 руб. Суммарно инвесторы получат 229,81 руб. на акцию, дата закрытия реестра 18 июня.

💬По прогнозам аналитиков в этом году мы можем увидеть еще две выплаты по итогам второго и третьего кварталов в размере 47,5 и 53,5 руб на акцию соответственно.

Несмотря на то, что котировки Северстали находятся вблизи своего исторического максимума, их рост обеспечен уверенными финансовыми показателями. Поэтому при капитализации в 1,6 трлн рублей и чистой прибыли за последние 12 мес. в 241 млрд, мультипликатор P/E = 6,8, что является приемлемой оценкой. Особенно для такой качественной компании.

Из рисков стоит отметить увеличение налоговой нагрузки и ужесточение стимулирующих программ. Однако у металлургов достаточно маржи, что бы рост налогов оказал незначительное влияние на прибыль. Отчет компании оказался весьма успешным. Продолжения стремительного роста показателей не ожидаю, но на коррекции было бы интересно рассмотреть данную компанию в свой портфель.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 июня 2024 13:05

Друзья, напоминаю, что мы с коллегами проводим розыгрыш денежных призов и подписок на наши закрытые каналы. Правила простые — подписаться на все каналы из этого поста и нажать кнопку «участвую» тут: /channel/particular_trader/2890

Результаты 22 июня, удачи 🫶

Читать полностью…

ИнвестТема | Литвинов Владимир

03 июня 2024 06:30

Ростелеком - амбициозные планы на 2025 год

Все чаще новости об IPO дочек «запускают ракеты» в акциях материнских компаний. Ранее мы увидели ралли АФК Системы после сообщений о выводе на биржу Элемента. Вот и Ростелеком не стал затягивать и начал прорабатывать параметры предстоящего разрешения «РТК ЦОД». Давайте разбираться, по пути затронув свежий отчет.

Итак, выручка компании за первый квартал 2024 года выросла на 8,9% до 173,8 млрд рублей. Слабая динамика обусловлена торможением сегментов «Фиксированного ШПД» и «Оптовых услуг». Выручка сегментов увеличилась всего на 3,8% и 0,3% соответственно. Зато «Мобильная связь» и «Цифровые сервисы» удержали двузначные темпы роста. На последнем давайте остановимся подробнее.

Ростелеком совершенствует линейку цифровых сервисов и пользуется бенефитами ухода зарубежных конкурентов. В итоге выручка кластера «ЦОД и облачные сервисы» выросла на 18%. При этом компания занимает лидирующую строчку коммерческих ЦОД и IaaS с долей рынка в 30% и 27% соответственно. Именно этот сегмент должен «улететь» на рынок. Очень жду подробности размещения.

Также Ростел показал уверенный рост кластера «Информационная безопасность», но его доля в общей выручке все еще небольшая. А вот сегмент «Видеосервисов» активно развивается. Выручка увеличилась на 18,7% до 12,8 млрд рублей, а онлайн-кинотеатр Wink нарастил базу платящих подписчиков на 33% до 11,7 млн, что обеспечило ему второе место в России.

Разбор основного сегмента «Мобильная связь» я пожалуй пропущу, перейдя к прочим финансовым метрикам. Операционные расходы компании опережают по динамике выручку и увеличились на 12,8% до 142 млрд рублей. Также выросли на 7 млрд финансовые расходы, что и послужило причиной для снижения чистой прибыли на 28,2% до 12,5 млрд рублей.

Достаточно слабый отчет показал Ростелеком, но амбициозные планы все еще сохраняют в акциях апсайд. Компания планирует «забрать» первое место в таких секторах, как: информационная безопасность, ЦОДы и облачные услуги, цифровая медицина и государственные цифровые услуги и сервисы. Тем не менее основным драйвером роста будут служить инфоповоды вокруг предстоящего IPO.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

31 мая 2024 16:53

Ситуация на рынке и немного теханализа

Как мы с вами и прогнозировали ранее, Индекс Мосбиржи снова опустился в зону поддержки на 3250-3280 пп. К концу торговой сессии пятницы динамика падения усилилась, что намекает на продолжение тенденции на следующей неделе.

В условиях дефицита ликвидности на рынке, выкупать инвесторы данную просадку не спешат. Я бы не делал ставку на ускорение падения к следующей поддержке на 3000 п. в самое ближайшее время, но полностью исключать ее не буду.

Дивидендный сезон едва ли может сдержать натиск медведей, ведь средства многих инвесторов оттягивают новые размещения на бирже и банковские вклады. Тот же Сбербанк поднял ставку по своему основному вкладу до 18% годовых. Сейчас поди поищи аналогичную дивидендную доходность.

📉Индикатор RSI 28, который определяет силу тренда и вероятность его смены, уже подошел к зоне перепроданности, но не пробил ее. Это также может говорить о сохранении потенциала падения. Внимательно наблюдаю за ситуацией, не делая поспешных выводов и покупок, ведь «сладкая» поддержка на 3000 п. позволит куда лучше сформировать позиции.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 мая 2024 13:55

IVA Technologies размещается с неплохим дисконтом

Один из ведущих игроков на российском рынке видеоконференцсвязи вчера сообщил о начале сбора заявок на участие в IPO. Ценовой диапазон от 280 рублей до 300 рублей за одну акцию, и уже за первые два часа была переподписана по верхней границе.

💬Такому ажиотажу вокруг размещения IVA Technologies я не удивлен, поскольку инвесторы любят истории роста, особенно в IT-секторе. Думаю, что в несколько раз мы книгу переподпишем точно.

Заявки на участие в IPO принимаются до 3 июня включительно, а сам старт торгов ожидается во вторник 4 июня. Бумаги будут включены во второй уровень листинга Мосбиржи под тикером IVAT. Размещение позволит компании повысить узнаваемость бренда, что окажет позитивное влияние как на привлечение новых клиентов, так и квалифицированных специалистов.

Индикативный ценовой диапазон IPO соответствует рыночной капитализации компании в 28–30 млрд рублей. Ранее в СМИ сообщалось о справедливой стоимости IVA Technologies в диапазоне 35-40 млрд.

Рад видеть, что компания размещается с дисконтом к рыночной оценке и к мультипликаторам той же Астры. Так, форвардный мультипликатор 2024 EV/EBITDA у Астры 19х, против 10х у IVA. Как мы видим, основатели компании не жадничают и предлагают инвесторам неплохой апсайд, даже несмотря на повышенный интерес инвестсообщества к IT-сектору.

❓Часто слышу вопрос, - "А если книга покрыта, то какой смысл участвовать физику?"

- Смысл точно есть и вот почему. С институциональными инвесторами компании начинают общаться сильно раньше официального объявления IPO, к которому, как правило, у компании уже есть примерное понимание интереса инвесторов. Институционалы - это база, на которую потом аккуратно приземляется розница, наполняющая стакан жизнью. Компания официально раскрыла свой подход к аллокации, значит спрос со стороны физиков ей однозначно важен. Ждем итогов размещения.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 мая 2024 17:20

Ситуация на рынке и немного теханализа

Рынок заканчивает торги среды с околонулевой динамикой. Тем не менее наш прошлый прогноз реализовался. Индекс Мосбиржи коснулись таки во вторник зоны поддержки на 3250-3285 пп. и отскочил от нее. Не исключу повторный заход в эту зону, чему будут способствовать «налоговые маневры» правительства. К теханализу мы еще вернемся, а пока поговорим о двух компаниях.

Фосагро

Для определения размера дивидендов Совет директоров предложил на днях акционерам выбрать один из вариантов, из расчета:

▪️165 рублей на акцию

▪️234 рубля на акцию

▪️309 рублей на акцию

▪️отказаться от дивидендов 😳

Так то я за третий вариант голосовал бы, но СД меня опередил, изменив на следующий день рекомендацию на 309 рублей. Что это за «движения» были, я так и не понял. Правда второй день акции заливают, и скорее всего на фоне новостей о повышении НДПИ для производителей удобрений.

Яндекс

Отвечая на вопрос "Владимир, а правда, что при обмене бумаг Яндекса с нас спишут 13% НДФЛ с прибыли, если таковая имеется по текущей позиции?"...

💬 Да, это действительно так. Сделка будет проходить в формате купли/продажи бумаг. То есть ваша позиция по бумагам Yandex будет продана по 4250 рублей и сразу куплены бумаги Яндекса по этой же цене. Если у вас была прибыль по позиции, то ее зафиксируют и спишут позднее 13% в качестве налога.

P.S. Других комментариев я дать не могу, потому что они будут содержать нецензурную брань 🤬 в отношении регулятора, который свой "профит" не упустит.

📉Ну а что до рынка, то внимательно смотрю за зоной поддержки, ведь тренд восходящий мы пробили вниз, равно как и скользящую среднюю EMA65, а значит может развиться среднесрочный, теперь уже, нисходящий тренд.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 мая 2024 06:30

Рентал ПРО - готовимся к IPO!

Управляющая компания «А класс капитал» открыла книгу заявок для участия в IPO фонда индустриальной недвижимости «Рентал ПРО». Если первый раз слышите об этом фонде, обязательно перечитайте мой предыдущий разбор. Сегодня же я хочу пробежаться по параметрам размещения и перспективам фонда.

Итак, стоимость пая в рамках данного размещения составляет 986 рублей, сбор заявок продлится до 5 июня 2024 года включительно, а старт торгов ожидается на следующий день. Участвовать в данном IPO могут исключительно квалифицированные инвесторы, коих, по данным ЦБ на 31 декабря, насчитывалось 737 тысяч.

Управлением фонда занимается компания «А класс капитал», чей менеджмент обладает более чем 20-летним опытом работы в секторе недвижимости. Фонд «Рентал ПРО» заменит «ПНК-Рентал», который за период чуть менее трех лет работы продемонстрировал доходность в размере 73%.

Напомню, что для фондов индустриальной недвижимости сейчас складывается благоприятная рыночная конъюнктура. Арендные ставки растут значительно быстрее инфляции, так как количество свободных площадей находится на минимуме. Логистические компании, маркетплейсы, телеком-операторы предъявляют высокий спрос на объекты индустриальной недвижимости.

Текущая ситуация на рынке является оптимальной для запуска фонда, поскольку позволяет максимизировать доходность для инвесторов. «Рентал ПРО» сможет генерировать двузначную доходность инвесторам при любом цикле монетарной политики ЦБ. Если ключевая ставка ЦБ растет, то растут арендные доходы. При снижении ставки увеличивается стоимость объектов. Появление на фондовом рынке инструментов, которые устойчивы к высоким процентным ставкам, не может не радовать.

«Рентал ПРО» будет инвестировать не только в готовые объекты индустриальной недвижимости, но и в строящиеся. В связи с этим, согласно действующему законодательству, паи фонда будут доступны исключительно для квалов. Если вы еще не обладаете таким статусом, рекомендую вам рассмотреть возможность его получения, пока ЦБ не ужесточил требования.

Что касается инвестиционной привлекательности фонда, то управляющая компания ориентирует на доходность в 20% по итогам первого года. И это при ежемесячных выплатах, которые позволят быстро реинвестировать средства. В процессе аллокации паев институциональным и розничным инвесторам УК будет стремиться обеспечить сбалансированную структуру пайщиков и максимально удовлетворить спрос. Я кубышку под это размещение приготовил.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 мая 2024 10:45

АСТРА - расширяем горизонты познания

Группа Астра - одна из немногих компаний, которая дала заработать инвесторам и на первичном размещении, и на последующем SPO. Также компания рекомендовала дивиденды, а премьер Михаил Мишустин в сделал парочку важных заявлений в контексте ее рынка. Давайте по всем этом разбираться.

Начать хочу с напоминания ключевых финансовых метрик Группы за 2023 год. Так, выручка компании увеличилась на 76% до 9,5 млрд рублей. Операционная прибыль и EBITDA выросли на 46% и 44% соответственно. Получились хорошие результаты, а учитывая позитивную конъюнктуру, динамика очевидно продолжится и в 2024 году.

Сегодня Совет директоров Астры рекомендовал выплатить дивиденды за первый квартал 2024 года в размере 7,89 руб, что по текущим ценам сулит инвесторам около 1,3% доходности. Последние правда «упустили из виду» дивиденды за 2023 год и немного приуныли.

Однако напомню, что база расчета рекомендованных дивидендов - именно скорректированная чистая прибыль за 2023 год. То есть компания технически приняла решение о выплате дивидендов по итогам 1 квартала 2024 года, но выплачивает их по результатам 2023 года. Из-за высокой сезонности и особенно активного декабря, их нужно было сначала «поднять» с дочек на ПАО, а удалось это сделать как раз в начале 2024 года.

💬Ну а что касается доходности, то от быстрорастущего айтишника с такой динамикой финансовых результатов, дивиденды - приятный бонус. Стоит отметить, что не все ИТ-компании по итогам 2023 года запланировали выплаты дивидендов.

Вдогонку приведу пару тезисов из выступления премьер-министра Михаила Мишустина на конференции "Цифровая индустрия промышленной России" (ЦИПР). Там он заявил, что больше половины (в количественном выражении) российских компаний к декабрю 2024 года перейдут на российское ПО и станут использовать отечественный софт для организации своей деятельности. Это вовсе не значит, что рынок насыщен отечественными решениями, а лишь подтверждает тренд на импортозамещение.

А кто у нас главный бенефициар такой трансформации?

Правильно, Группа Астра и ее уникальная экосистема импортонезависимых продуктов: ОС Astra Linux, решения в сегменте резервного копирования, систем управления базами данных, облачными сервисами и целой россыпью технологичных продуктов под нужды корпоративных заказчиков.

Ну а я в который раз акцентирую внимание, что не одними дивидендами надо заполнять свою систему принятия инвестиционных решений. Нужно смотреть глубже и шире, как это делаем мы с вами при оценке компаний.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 мая 2024 17:34

МТС Банк – сильные квартальные результаты

Согласно последним заявлениям представителей ЦБ, в стране наблюдается значительный рост потребительского кредитования. В свете этих событий интересно проанализировать свежую отчётность МТС Банка по МСФО за первый квартал 2024 года, дабы предположить, что нам ждать от бизнеса в этом году.

Итак, чистый процентный доход увеличился на 16,5% до 9,7 млрд рублей. Кредитный портфель растет в два раза быстрее рынка, что драйвит процентные доходы и позволяет опережать по динамике большинство представителей сектора.

Чистые комиссионные доходы увеличились на 68,8% до 6,7 млрд рублей. Развитие цифровых продуктов и сервисов переводов позволили показать такую результативность. На комиссионные доходы пришлось порядка 35% операционных доходов. Что касается операционной эффективности, то показатель операционных расходов к доходам (Cost Income Ratio) сократился с 32% до 30%. Этот результат является одним из самых высоких среди всех публичных банков, что подтверждает успешность выбранной бизнес-модели.

Впечатляющая динамика операционных доходов позволила МТС Банку завершить отчётный период с рекордной чистой прибылью в размере 3,9 млрд рублей, что на 34,8% больше, чем годом ранее. Рентабельность капитала (ROE) увеличилась на 2,2 п.п., достигнув отметки в 21,1%. Этот успех стал ответом скептикам, которые перед IPO высказывали сомнения относительно способности банка наращивать ROE в соответствии со своей стратегией развития.

💬В ходе конференц-звонка CEO МТС Банка Илья Филатов озвучил прогноз по размеру капитала без учета субординированных облигаций на конец года на уровне 100 млрд рублей, что подразумевает рост чистой прибыли на 30-40% по сравнению с прошлым годом.

Один из крупнейших розничных банков страны подтвердил статус быстрорастущего финтеха. Внедряет высокомаржинальные кредитные продукты и оптимизирует фондирование. Сейчас МТС Банк торгуется с дисконтом 15% к прогнозному капиталу, что предполагает неплохой апсайд. Что до динамики акций, тут многое зависит от общерыночного движения.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 мая 2024 06:30

Совкомбанк - я ожидал бОльшего

Банковский сектор продолжает публиковать свои отчеты за первый квартал 2024 года и сегодня у нас на разборе Совкомбанк. Посмотрим на отчет и последние новости вокруг компании. Парочка моментов меня смущает, особенно учитывая прогнозы аналитиков по ключевой ставке. Давайте с нее и начнем.

Итак, ключевая ставка ЦБ держится на уровне 16%, и в ближайшие месяцы ждать ее снижения не стоит. Чиновники и аналитики банков ждут перехода к циклу снижения лишь к концу года. Напомню, что высокий «ключ» бьет по процентным расходам банков, снижая показатели эффективности.

💬Так и Совкомбанк, больше не ждет чистую прибыль в 2024 году на уровне 2023 года из-за высокой ставки ЦБ. Тревожный звоночек, за которым стоит последить, но давайте не забегать вперед и изучим результаты за первый квартал.

Процентные доходы компании увеличились практически в 2 раза до 106,5 млрд рублей. Похоже синергетический эффект от интеграции Хоум Банка дает свои плоды. Однако процентные расходы из-за влияния высокого «ключа» выросли вообще в 3 раза до 86 ярдов, что нивелировало рост доходов. В итоге чистые процентные доходы увеличились всего на 11,6% до 31,9 млрд рублей.

Также Банк нарастил резервы под кредитные убытки на 5 млрд, снизил на 1 млрд чистые комиссионные доходы и на 11,1 млрд чистую прибыль по операциям с финансовыми инструментами, иностранной валютой и драг металлами. Чистая прибыль от «небанковской деятельности» (страхование, лизинг и прочее) осталась на уровне прошлого года. Все это привело к снижению прибыли до налога на 5% до 26,4 млрд рублей.

Также Банк сообщил, что планирует вдвое увеличить объем допэмиссии, который уйдет на оплату второй части сделки по покупке ХКФ Банка. 2 млрд акций не такая критичная величина, но ощутимая. А вот желание мажоритария продать в рынок свои акции для увеличения free float до 10% кажется логичным шагом, но нужно дождаться подробностей.

Отчет Банка за первый квартал вызвал у меня неоднозначные чувства. Снижение ряда финансовых метрик предсказуемо и вызвано негативной конъюнктурой, на которое не может повлиять сам Совкомбанк. Однако от быстрорастущей компании я ожидал более успешных результатов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 мая 2024 11:41

Ситуация на рынке и немного теханализа

Всю рабочую неделю Индекс Мосбиржи находится под давлением. После преодоления локального максимума и возврата на докризисные значения выше 3500 п. по индексу, рынок снова ушел в коррекцию. Добавил негатива Газпром, отказавшийся платить дивиденды, Фосагро, которая перенесла решение и еще ряд компаний.

💬Вообще, тренд на отказ или перенос выплат все более отчетливый. Компании перестраховываются и придерживают прибыль. Я уже не говорю про расписки, которые все еще находятся в зарубежной юрисдикции. Думается мне, что средняя дивидендная доходность рынка в моменте сильно проигрывает доходности по вкладам в банках.

📉Сегодня Индекс вывалился из проторговки и подошел к среднесрочному уровню восходящего тренда. Недалеко проходит и 65-ти дневная скользящая средняя EMA65. Высока вероятность «склиза» вниз на 3380 п. Если медведи разовьют импульс, то и до зоны поддержки на 3251 - 3282 пп. можем добивать.

Будучи долгосрочным портфельным инвестором, мне такое охлаждение рынка только на пользу. Не исключу летнюю более глубокую коррекцию и уже подготовил кубышку с тазиком. Но не будем армагеддонить, восходящий тренд и «скользяшка» все еще могут удержать рынок от падения ниже 3380 п.

Май насыщен новостями о предстоящих IPO. Перспективные компания обязательно попадают ко мне на разбор. Сегодня уже рассмотрели Элемент, а скоро опубликую еще один интересный кейс. Также продолжаю активно разбирать для вас отчеты компаний. Работаем…

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 мая 2024 17:07

Selectel - отчет и перспективы

Зачастую, разбирать один лишь нефтегазовый или финансовый сектор мне не интересно. Куда интереснее погрузиться в мир IT-компаний, ПО и облачных услуг. Рынок последних к тому же растет опережающими темпами. По прогнозам аналитиков, к 2027 году объем российского рынка облачных инфраструктурных сервисов вырастет со 121,4 млрд до 360,2 млрд рублей.

На этом фоне будет интересно взглянуть на финансовую отчетность компании Selectel за 1 кв. 2024 года, которая как раз в этом секторе и работает. Итак, выручка за отчетный период выросла на 24% до 2,9 млрд рублей. Такой рост стал возможен благодаря увеличению спроса на публичные и частные облака, а также на выделенные серверы. В условиях экспоненциального увеличения объемов данных в современной экономике, бизнес активно мигрирует в облачные сервисы.

Selectel придерживается стратегии вертикально интегрированного сервиса, обеспечивая независимость от зарубежных поставщиков серверного оборудования. За последние 12 месяцев компания привлекла более 1400 новых клиентов. Многие из них ранее предпочитали содержать собственную IT-инфраструктуру, а теперь переходят на модель аутсорсинга.

Издержки растут медленнее доходной части, что позволило компании увеличить чистую прибыль на 46% до 0,9 млрд рублей. Рентабельность по чистой прибыли достигла рекордного уровня 32%. Для всех облигационеров одной из важнейших метрик является долговая нагрузка – показатель чистый долг/EBITDA сократился до 1,3х, что является низким значением для компании, которая находится в активной инвестиционной фазе.

Напомню, что Selectel строит ЦОД «Юрловский», который позволит сформировать прочный фундамент для поддержания высоких темпов роста бизнеса в долгосрочной перспективе". Также компания начала разработку собственной серверной операционной системы на базе Linux. Она станет новым продуктом собственной разработки для усиления бизнес-модели Селектела.

Благоприятная рыночная конъюнктура в 2024 году позволяет рассчитывать на сохранение позитивной динамики финансовых показателей. Именно поэтому Selectel попадает в поле моего инвестиционного зрения. Особенно это касается 2-го выпуска облигаций Селектел 001P-02R с доходностью к погашению к 11 ноября 2025 года в 16,96%. Будем внимательно следить за новостями в их Telegram и еще вернемся к этой компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 мая 2024 17:16

День инвестора Positive Technologies

Открытость перед своими акционерами всегда ценилась в кругах инвесторов, а Positive Technologies славится этим качеством. Компания регулярно радует нас своими отчетами, презентациями и конференциями.

Этот год не стал исключением. Мы с вами уже разбирали отчет компании за 2023 год, который показал рост отгрузок с НДС на 76% до 25,5 млрд рублей. При этом управленческая чистая прибыль также выросла на 76%, оставив за Позитивом звание быстрорастущей IT компании.

С 23 по 26 мая в спорткомплексе «Лужники» компания проведет международный киберфестиваль «Positive Hack Days Fest 2» в рамках которого пройдет и день инвестора. На мероприятии Позитив поделится стратегией развития бизнеса, планами на 2024 год и целями на международных рынках.

❗️Для того, чтобы посетить день инвестора нужно просто зарегистрироваться по ссылке 👉🏻 https://www.ptsecurity.com/ru-ru/about/events/403977/

К сожалению я не смогу посетить День инвестора, но с радостью посмотрю онлайн трансляцию на их YouTube-канале 24 мая в 18-30 мск. Буду с нетерпением ждать инсайды с полей киберфестиваля. Подключайтесь и вы!

Читать полностью…

ИнвестТема | Литвинов Владимир

21 мая 2024 13:38

Самолет и его первый триллион

«Россияне могут потратить на жилье к 2029 году 55 трлн рублей» - так звучало заявление и.о. вице-премьера Марата Хуснуллина на выступлении в Госдуме. Такая динамика много значит для отрасли и поможет драйвить показатели отечественных девелоперов, особенно Самолета. По компании еще и новость интересная появилась.

По оценке экспертов, стоимость активов группы Самолет на 31 декабря 2023 года превысила 1 трлн рублей, увеличившись на 39% с 761 млрд руб. на конец 2022 года до 1057 млрд рублей.

Этот триллион включает крупнейший в стране земельный банк, стоимость самого бренда, а также цифровые бизнесы компании. Причем если мы посмотрим на структуру активов, то поймем, что рост идет по всем фронтам. Величина земельного банка увеличилась до 46,5 млн кв. м (причем в рублях серьезный рост, что указывает на увеличение качества активов), растет кол-во проектов на 38%, оценка же технологических стартапов достигла 62,2 млрд руб.

Мы с вами уже затрагивали операционные результаты по первому кварталу 2024 года и увидели рост общего количества заключенных контрактов на 43%. Так что и в 2024 году компания сохранит вектор развития и воспользуется бенефитами от продления программ семейной ипотеки, которое так активно обсуждают в СМИ.

Также компания активно смотрит на экспансию в регионы, что станет еще одной точкой роста. На январь 2024 года Самолет занимает 1-е место по объему текущего строительства в России с 5,5 млн кв. м. и строит в 15 регионах.

Так, прокомментировала оценку экспертов зам гендира Группы по экономике и финансам Наталья Грознова:

💬«В 2023 году мы продолжили движение по траектории роста, масштабировали бизнес, в очередной раз добившись высоких операционных и финансовых показателей. При этом нам удалось существенно увеличить качество и ликвидность наших проектов, а также их маржинальность. Как подтверждение, оценка портфеля проектов Группы выросла на 30% до 848 млрд руб.»

Ну а я в который раз отмечу отличные показатели Самолета, устойчивую бизнес-модель и перспективы дальнейшего развития Группы. Жду расширения экспансии в регионы и успешный финансовый отчет по первому полугодию, а также продолжу пристально следить за компанией.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 мая 2024 17:01

💰Совет на 2024/25: делайте +10% к капиталу на трейдинге каждый месяц.

Диана - профессиональный трейдер. Автор торговой системы, которая приносит от 10% на любой фазе рынка и работает, как часы.

Показала свои результаты:

✔ на депозите 120 тыс за 1 день сделала +78 тыс.

✔ в 2022 году рекорд дня – 1 000 000 руб.

✔ За 2023 год заработала более 3,5 млн рублей

🔥Хотите повторить?

21-22 мая Диана будет бесплатно обучать трейдингу всех желающих.

Она бесплатно раскроет свою авторскую торговую систему, которая позволяет зарабатывать от 10% к депозиту ежемесячно, даже если вы никогда не торговали на бирже.

Для начала работы достаточно 10 000 рублей и желания обучаться. Весь алгоритм Диана даст пошагово, простым и доступным языком, чтобы получилось у каждого.

👉ЗАПИСЫВАЙТЕСЬ БЕСПЛАТНО

И получите мгновенный бонус «Методичку для новичков в трейдинге».

Реклама. ИП Маркина Д. Д., ИНН: 165809314498

Читать полностью…

ИнвестТема | Литвинов Владимир

04 июня 2024 15:02

Яндекс - справедливый обмен?!

В следующую пятницу состоится последний день торгов акциями Yandex N.V. на Московской бирже, а уже 10 июля стартуют торги акциями МКПАО Яндекс. Мажоритарный акционер последнего ЗПИФ «Консорциум.Первый» сделал миноритариям Yandex N.V. предложение о выкупе и обмене акций. Мой друг и коллега Александр Абрамян подвел итоги обмена. Давайте теперь и мы сделаем это.

Итак, акции Yandex N.V., приобретенные на Мосбирже и СПБ Бирже, будут конвертированы в акции МКПАО Яндекс в соотношении 1 к 1. Большинство российских инвесторов, равно как и ваш покорный слуга, приобретали акции именно на этих двух биржах, поэтому мы вне зоны риска. Мосбиржа ежемесячно публикует «народный портфель», в который включаются самые популярные акции у физлиц, и Яндекс всегда входит в первую пятерку эмитентов.

Акции, приобретенные через Euroclear до 30 ноября 2023 г. могут быть обменяны или выкуплены по цене 1251,8 рублей каждая (цена за акцию по которой ЗПИФ покупал бизнес Яндекса у голландского Yandex N.V) в зависимости от даты их приобретения. Все, что было заведено в Россию после этой даты - не подлежит выкупу. Так что, учитывая риски, вариант для покупателей в Euroclear выглядит приемлемым. Радует, что мажоритарий постарался и тут учесть интересы инвесторов, в том числе и части из тех, кто покупал в Euroclear.

Почему ЗПИФ не может обменять акции всех миноритариев?

Он может выкупить или обменять только 107,7 млн акций Yandex N.V. А причина того, что нет автоматической конвертации акций, кроется в реструктуризации бизнеса, и эта опция отличается от редомициляции, к которой привыкли инвесторы. Позитивный момент в том, что приоритет был отдан инвесторам, покупавшим бумаги на отечественных биржах. Если бы ЗПИФ выкупил всех, то он не получил бы контроль в МКПАО Яндекс, вряд ли бы он стал покупать Яндекс на таких «благотворительных» условиях. Есть позитив и для владельцев акций МКПАО Яндекс- навеса в бумагах не будет.

В теории ЗПИФ «Консорциум. Первый» мог вообще ничего не предлагать инвесторам, которые покупали акции в Euroclear. К примеру, подобную ситуацию мы наблюдали при реструктуризации бизнеса Noventiq в Софтлайн. Схожая ситуация наблюдалась и в QIWI. Однако в случае Яндекса многие инвесторы смогут поучаствовать в обмене или выкупе.

💬Ранее появлялась информация, что в конце года Yandex N.V. может осуществить buyback. Это означает, что все инвесторы, чьи акции учитываются в Euroclear, имеют возможность принять участие в этом выкупе.

За инвесторов, покупавших акции Yandex на отечественных биржах, остается лишь порадоваться! Отмечу, что не у всех брокеров обмен акций будет происходить автоматически и у некоторых из них требуется самостоятельная подача заявки через приложение. Поэтому рекомендую как можно скорее уточнить этот момент у своего брокера, чтобы избежать недоразумений.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 июня 2024 06:30

Упорядочиваю рыночный хаос

Индекс Мосбиржи завершил понедельник очередным снижением на основной сессии. Глубина коррекции составляет примерно 12,5% с локальных максимумов. Последнее аналогичное снижение можно было наблюдать с октября по декабрь 2023. Тогда Индекс терял около 10%.

Большинство инвесторов задаются вопросом, что же послужило причиной такого нисходящего движения и почему большинство акций за пару недель растеряли практически весь годовой рост? Вычленить основной триггер, как всегда трудно, но давайте подумаем над общими принципами.

Рынок растет, когда есть топливо – ликвидность, и падает, когда этой самой ликвидности не хватает. Другими словами, одна из основных причин снижения – на рынке мало денег. Если бы их было много, то просадки бы быстро выкупались.

🔹Жесткая ДКП ЦБ дает о себе знать, депозиты с высокими процентами продолжают пылесосить ликвидность.

🔹Облигации падают уже долгое время, это ведет к снижению обеспечения по маржинальным позициям. Закрытие таких позиций в свою очередь тоже можно назвать «сжатием ликвидности».

🔹Увеличение налоговой нагрузки на население и бизнес. Налоги, являются одним из механизмов изъятия свободной ликвидности.

Стоит обратить внимание, что не только основой для обеспечения маржинальных позиций служат облигации, но и крупные компании. Если посмотреть, с чего началась коррекция на российском рынке , то это резкий обвал акций Газпрома, который отказался выплачивать дивиденды. Это событие можно назвать спусковым крючком.

Так же о дефиците ликвидности в финансовой системе сигнализирует курс рубля. Отечественная валюта укрепляется при падении рынка акций и на падающей нефти. Это говорит о том, что в моменте появился резкий спрос на рубль. Деньги же в моменте всегда преимущественно требуются для исполнения обязательств.

Заседание ЦБ 7 июня обещает быть решающим. На фоне падения облигаций и укрепления рубля, аналитики предсказывают повышение ключевой ставки на 1-2%, несмотря на то, что темп роста денежной массы снижался 9 месяцев подряд до 17% и, казалось бы, ЦБ практически справился с его удержанием. В мае видим скачок на 21,8%.

С одной стороны, не исключено, что ЦБ повысит ставку, с другой - мы видим впрыск ликвидности в систему, которая должна поступить в течение нескольких месяцев. Денежный принтер возвращается, поэтому нужно пользоваться моментом и задуматься об обмене «бумажек» на активы. А вот какие выбрать, мы и разбираем в блоге.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 июня 2024 12:30

📉 Рынок в конце мая ушел в коррекцию, значительно потрепав портфели инвесторов. Как защитить портфели, какие активы выбрать, а от каких держаться подальше в 2024 году? Все это разбираем с подписчиками моего закрытого канала ИнвестТема Premium.

Также при подключении вы получите доступ к моим портфелям, сделкам в режиме онлайн, вебинарам и уникальной аналитике. В текущих условиях лучше находиться в команде с профессионалами. Да и прибыльные спекулятивные сделки с лихвой покроют расходы на подключение. Отзывы и статистику сделок можете почитать 👉🏻 по ссылке.

Тарифы на Premium подписку:

1️⃣ месяц - 1800₽

3️⃣ месяца - 4200₽ (1300 ₽/мес)

6️⃣ месяцев - 6300₽ (967 ₽/мес)

🔥 Годовой - 9900₽ (767 ₽/мес)

Для подключения к Premium каналу напишите мне в личку 👉🏻 @

ИнвестТема Premium - это закрытый канал для думающих инвесторов, которые хотят прокачать себя и свои портфели. Подключайтесь, вам точно понравится!

Читать полностью…

ИнвестТема | Литвинов Владимир

31 мая 2024 06:30

ПИК - стоит ли покупать акции?

Государственное стимулирование строительного сектора – один из основных экономических драйверов. Поэтому в кризисные моменты, для застройщиков наоборот возникает благоприятная конъюнктура, например, благодаря введению льготной ипотеки. Однако все хорошее рано или поздно заканчивается, поэтому важно держать руку на пульсе и следить за отчётностью застройщиков. Cегодня разберем свежие данные по ПИКу.

Отчетность за 2023 год уже в открытом доступе, однако данных за 2022 год для сравнения мы не имеем. Нам остается сравнивать показатели с уровнем 2021 года. Выручка компании в 2023 году составила 585 млрд, против 487 млрд в 2021 году. Операционная прибыль достигла 121 млрд (87 млрд в 21-ом). Чистая прибыль составила 62 млрд, против 103 млрд двумя годами ранее.

Стоит отметить, что несмотря на сильную конъюнктуру в 2023 году, показатели выглядят слабо. Чистая прибыль снизилась из-за бумажной переоценки финансового хеджа и особенностей учета процентных расходов. Чего же ожидать, когда часть льготной ипотеки отменять, а другую ужесточат? – Вопрос риторический.

Текущая оценка ПИКа находится на уровне 558 млрд. При цене акций 845 имеем P/E = 9-10. Если допустить возврат к уровням 2020-21 года в 90 млрд, то можно говорить о среднерыночной оценке.

Из-за сложной геополитической ситуации выплата дивидендов была приостановлена. Если с сокращением льгот застройщики начнут испытывать дефицит ликвидности, то о возобновлении выплат можно даже не мечтать. При этом, рекордный дивиденд, выплаченный в 2021 году, составлял 45 руб, что от текущей цены всего 5,3%

Что касается льготных программ. В настоящий момент это один из самых сильных проинфляционных факторов. ЦБ вынужден держать ставку на высоких значениях, чтобы сдерживать инфляцию, подпитываемую дешевой ипотекой. Из-за этого страдают остальные сектора экономики. Поэтому о сохранении текущих параметров, а уж тем более о расширении льготных программ мечтать не приходится.

В сухом остатке имеем компанию, которая показала «обычный» рост на позитивной конъюнктуре, со средней оценкой по рынку, туманной перспективой по дивидендам и входящую в стадию негативной конъюнктуры. Поэтому на вопрос стоит ли брать акции ПИК сейчас по текущим ценам, ответа я пока найти не смог. Тем более при живом то Самолете.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 мая 2024 06:30

Результаты CarMoney оставляют желать лучшего

Финтех сервис CarMoney (ПАО СТГ) в прошлом году обещал инвесторам сильный рост бизнеса в среднесрочной перспективе. Чтобы оценить реалистичность этих планов, проанализируем свежий финансовый отчет компании за 1 кв. 2024 года.

Итак, выручка увеличилась на 17% до 838 млн рублей. Менеджмент рапортует о рекордных квартальных объемах выдачи займов, однако от сектора МФО инвесторы все же ждут более высокого темпа роста бизнеса, тем более что компания в прошлом году в рамках IPO привлекла достаточный объем капитала.

Резервы под ожидаемые кредитные убытки выросли на 95,4% до 253 млн рублей. Руководство списывает это все на разовый фактор изменения методики резервирования беззалоговых займов. Однако, стоит отметить, что аналогичный рост наблюдается и у других участников отрасли, что позволяет предположить влияние более широких факторов. В частности, высокая ключевая ставка ЦБ, которая может стать еще выше, вынуждает наращивать резервы.

Операционные расходы растут быстрее доходной части, поскольку эмитенту приходится много тратить на маркетинг. Конкуренция в МФО усиливается, так как Центробанк закручивает гайки в сегменте займов до зарплаты. Лидеры отрасли начинают активно наращивать долю среднесрочных займов в своих портфелях, что приводит к росту издержек в борьбе за качественных заемщиков.

Высокие резервы и издержки привели к сокращению чистой прибыли на 39% до 79 млн рублей. Руководство озвучило прогноз по чистой прибыли на этот год в размере 550 млн рублей, что сопоставимо с прошлогодним показателем. Нулевая динамика по прибыли — это явно не то, на что рассчитывали инвесторы, которые покупали акции финтеха.

Вдогонку к слабым квартальным результатам совет директоров принял решение не выплачивать дивиденды за прошлый год, хотя перед IPO были обещания о выплате не менее половины чистой прибыли.

На рынке ходят слухи, что в следующем году ЦБ сократит предельную ставку по займам с 0,8% до 0,5% и максимальный размер переплаты с 130% до 100%. Средневзвешенная процентная ставка у CarMoney в отчетном периоде составила 83,5%, поэтому бизнес-модель компании вписывается в данные параметры.

В июне-июле руководство CarMoney планирует представить трехлетнюю стратегию развития. Посмотрим, чем на этот раз порадует компания.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 мая 2024 15:03

С НАСТУПЛЕНИЕМ ЛЕТА - СНИЖАЕТСЯ И АКТИВНОСТЬ НА РЫНКАХ

Значит ли это, что уменьшается и возможность заработать? НЕТ! Лето - отличное время для получения знаний и ценной информации.

📌 Специально для этого собрали для вас каналы, на которые точно стоит подписаться. А за подписку вы получите шанс выиграть один из призов:

🎁 18 призовых мест по 5000р

🎁 11 доступов в закрытые каналы, курсы и авторское обучение

Всего 29 победителей и высокий шанс выиграть ценный приз. Стоимость всех призов более 150 тысяч рублей!

❗ПРАВИЛА УЧАСТИЯ:

Быть подписчиком всех каналов:

⚪ Alexey Linetskey

⚪ NataliaBaffetovna l Инвестиции

⚪ БИРЖЕВОЙ МАКЛЕР

⚪ Георгий Днище

⚪ Фонда

⚪ ИнвестТема

✅ проверьте подписку на все каналы, перейдите по ссылке(нажми) и жми кнопку "Участвую!"

Помимо подписок на качественные каналы, которые по-настоящему об инвестициях. Вы получаете еще и шанс выиграть ценные призы 🎁

Итоги 22-го июня, удачи!

Читать полностью…

ИнвестТема | Литвинов Владимир

28 мая 2024 15:03

ВсеИнструменты.ру - лето близко

Именно в этот период компания ВсеИнструменты.ру планирует провести IPO на Мосбирже. Ну а мы, по традиции, вооружаемся инструментами фундаментального анализа и продолжаем разбирать компанию. Ранее уже затронули бизнес-модель, сегодня поговорим о конкурентах, изучив по пути отчет компании за 2023 год.

Итак, выручка ВсеИнструменты.ру за отчетный период выросла на 54% до 132,8 млрд руб. Такая динамика обусловлена ростом числа клиентов и среднего чека. К слову, последний является одним из самых больших в секторе. Компания работает в сфере DIY («сделай сам»). Совокупная выручка 10-ти крупнейших DIY-сетей в 2023 году выросла на 11,2%. Из отчетности видим, что ВсеИнструменты.ру растут куда активнее прямых конкурентов.

В бизнес-модели компании заложен индивидуальный подход к клиенту. Сотрудники обладают профессиональными знаниями, что позволяет более точечно помогать клиентам в поиске нужных товаров. Все это кардинально отличает компанию от маркетплейсов с «обезличенными» ПВЗ. Особенно это касается сегмента B2B.

Тот же Ozon преимущественно работает по модели 3P (third-party), когда компания предоставляет платформу для продажи товаров/услуг и логистики третьими сторонами. Компания ВсеИнструменты.ру при этом еще и прибыльная. По итогам 2023 года нарастила чистую прибыль на 49% до 3,8 млрд рублей.

💬ВсеИнструменты.ру также показывает хороший рост сегмента 1P (first-party), покупая товар у поставщиков и самостоятельно продавая его. Мультикатегорийным маркетплейсам это сделать куда сложнее, поэтому у Ozon сегмент 1P растет куда скромнее.

Сектор e-commerce бурно развивается в России и ВсеИнструменты.ру активно пользуется бенефитами трансформации рынка из обычного ритейла в сторону «цифрового». При этом компания сохраняет уверенные показатели рентабельности, что так важно для потенциальных инвесторов.

Компания собирается привлечь в ходе IPO 15–20 млрд рублей, что позволит ей нарастить темпы роста бизнеса. Жду параметров размещения и еще вернусь к вам с этой идеей. А пока продолжу разбираться в секторе, дабы быть на шаг впереди и принимать взвешенные инвестиционные решения.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 мая 2024 06:30

Рынок падает, что делать инвесторам?

Во-первых, сохранять спокойствие. Более года длился восходящий тренд, который вернул котировки многих бумаг на докризисные значения, другие вообще успели переписать исторические максимумы. Коррекция назрела давно, поэтому странно удивляться падению.

Индекс отлетел вчера на 2,9% вниз, пробив по пути и EMA65 и уровень восходящего тренда. "Sell in May...", как говорится. Ближайшей зоной поддержки выступает 3250 - 3280 п., где можем увидеть остановку. Пока рынок льют без видимых новостей, но обычно в такой ситуации инфоповоды подъедут позже.

Во-вторых, инвесторы должны в таких ситуациях «накапливать жирок». От фиксации прибыли еще никто не умирал. Да и «слабые» бумаги тоже будут опережать по динамике падения прочие идеи. Ваша кубышка - это то, что способно сохранить ваше спокойствие. Уверен, что она нам пригодится.

Что может остановить падение?

Комбо из позитивных новостей, попытки деэскалировать конфликт и дивидендный сезон. Все же ожидание повышенных выплат позволит инвесторам задуматься о скупке подешевевших активов. Главное, чтобы лично у вас были средства на это. Усилить защитную часть портфеля - самое время.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 мая 2024 15:13

Отечественный переход: IVA Technologies выходит на IPO

Принял участие в звонке с менеджментом в прошлую пятницу, посвященному старту новой сделки. За выходные была возможность переварить услышанное и написать без спешки материал Итак, что имеем - на российском фондовом рынке скоро станет на одного эмитента из IT-сектора больше. Судя по последним сделкам Группы Астра и Диасофта, IT-компании очень востребованы среди частных инвесторов, а размещение на бирже может создать ажиотаж.

Что узнал о компании на звонке. Iva Technologies – разработчик уникальной экосистемы корпоративных коммуникаций. В данный момент порядка 90% выручки генерирует флагманский продукт — платформа видеоконференцсвязи IVA MCU. Однако с этого года компания планирует расширить свое присутствие на рынке, активно продвигая свои IT-решения в области корпоративных мессенджеров, IP-телефонии и корпоративной электронной почты.

Компания шаг за шагом реализует стратегию по импортозамещению западных вендоров, покинувших российский рынок из-за геополитики. По мнению агентства J'son & Partners, доля отечественных разработчиков на российском рынке корпоративных коммуникаций увеличится с текущих 45% до 91% к 2028 году.

Все продукты от IVA Technologies идеально совместимы с самыми популярными российскими ОС и обладают высоким уровнем безопасности, подтвержденным компанией Kaspersky. Это особенно важно, учитывая текущую тенденцию к импортозамещению на отечественном IT-рынке.

IPO - важная имиджевая история, которая позволит компании выйти на новый уровень восприятия бренда. Это, в свое очередь, как ожидает менеджмент, позволит ускорить развитие бизнеса. IPO как знак качества и доверия. Дальше компания знает, за счет чего и как свой потенциал реализовать. К слову, и дивидендная политика есть, предполагает выплату не менее 25% от скорректированной чистой прибыли при показателе чистый долг/EBITDA ≤ 2х, так что инвесторы могут еще и дивиденды увидеть.

Я уже неоднократно лично пользовался продукцией IVA Technologies, а теперь еще и бизнес-модель мне понравилась. Чуть позже покопаюсь в финансовой отчетности компании и буду держать вас в курсе параметров размещения.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 мая 2024 09:31

Газпром все еще жив / Отчет Селектела / Самолет продолжает расти

Газпром можно любить или ненавидеть, но равнодушных к этой компании точно нет. Сегодня я попробую занять позицию защитника идеи инвестирования в акции газовика. Также разберем отчет Селектела за первый квартал 2024 года и новость о превышении активами Самолета планки в один триллион рублей.

Ссылка уже готова 👉🏻 https://youtu.be/Jq-7sUqeXUc

Тайминги:

00:20 Что делать с Газпромом?

07:46 Разбор отчета Селектела

10:22 Самолет сделал триллион

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Читать полностью…

ИнвестТема | Литвинов Владимир

24 мая 2024 06:31

Элемент – параметры листинга

Крупнейший игрок рынка микроэлектроники сообщил о начале сбора биржевых заявок на участие в IPO. Итак, книга заявок открылась вчера в ценовом диапазоне от 223,6 рублей до 248,4 рублей за лот, включающий 1 тыс. акций. Заявки принимаются до 29 мая включительно, а сам старт торгов ожидается 30 мая. Бумаги будут включены в первый уровень листинга СПБ Биржи под тикером ELMT.

Free float составит в районе 13%, что при потенциальном объеме IPO в размере 15 млрд рублей может стать самым крупным размещением за последние несколько лет. Компания будет стремиться к сбалансированной аллокации между розничными инвесторами и институционалами.

💬Индикативный ценовой диапазон соответствует рыночной капитализации компании в 90-100 млрд рублей, без учета средств, привлеченных в рамках IPO. Стоит отметить, что ранее в СМИ звучали справедливые оценки Группы Элемент в диапазоне от 100 до 150 млрд рублей. Однако, как мы можем видеть, компания решила предложить рынку более привлекательные условия, предоставив инвесторам дисконт и дав возможность поддержать отрасль и заработать.

Классический cash-in призван масштабировать бизнес, повысить его прозрачность и укрепить позиции на рынке. Элемент обладает достаточными компетенциями для расширения продуктовой линейки, чтобы соответствовать повышенному спросу на микроэлектронику.

Почему это размещение может быть интересным?

Группа Элемент работает на фундаментально растущем рынке микроэлектроники, который служит базисом для множества ключевых секторов экономики. Пользуется бенефитами от цифровизации экономики и от ухода иностранных производителей. Все это отражается в сильной отчетности компании, которую мы уже с вами разбирали, и в перспективах дальнейшего роста.

В качестве площадки для размещения компания выбрала СПБ Биржу, которая проделала большой объем работы, а именно подключив или продолжая подключать всех крупных брокеров к сделке, чтобы инвесторы приняли участие в данном IPO. Для участия нужно просто нажать на кнопку в приложении вашего брокера.

Грядущее IPO является уникальной возможностью поучаствовать в быстрорастущем и стратегически важном секторе микроэлектроники, где в ближайшие годы ожидается активное импортозамещение. Я также планирую участие в размещении, но для начала дождусь примерных цифр по аллокации.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 мая 2024 06:30

Лента - сильные результаты и долговые риски

Зампред Центробанка Алексей Заботкин на этой неделе просигнализировал о сохранении инфляционных рисков, что вынуждает пристально следить за сектором фудритейла. Акции Ленты торгуются в нескольких шагах от исторического максимума. Что делать в текущей ситуации, мы сегодня и посмотрим сквозь призму отчета компании по МСФО за I квартал 2024 года.

Итак, выручка в отчетном периоде увеличилась на 62,1% до 202 млрд рублей, что обусловлено поглощением сети Монетка. Компания сократила торговую площадь в гипермаркетах и супермаркетах, что позволило добиться роста выручки на квадратный метр.

LFL продажи выросли на 18,2% как за счет роста среднего чека, так и за счет увеличения трафика. Примечательно, что трафик растёт уже четвёртый квартал подряд, что является заметным улучшением после длительного периода застоя. Стоит отметить, что эти сильные результаты были достигнуты без учёта сети Монетка, поскольку процесс консолидации активов начался только в 4 кв. 2023 года.

Коммерческие и административные расходы составили 18,9% от выручки. Показатель сократился на 2,7 п.п. Именно высокие издержки приводили к потере операционной эффективности Ленты, и сейчас динамика улучшается. У лидера отрасли X5 показатель составляет 18,1%.

Чистая прибыль составила 3,5 млрд рублей, в отличие от убытка в 2,5 млрд рублей годом ранее. Рентабельность по чистой прибыли составила 1,8%, тогда как у Х5 этот показатель был равен 2,7%. Приобретение Монетки и оптимизация торговых площадей способствуют росту финансовых показателей Ленты, однако у ритейлера еще не паханное поле для работы по улучшению рентабельности бизнеса.

У Ленты самая высокая долговая нагрузка среди крупнейших фудритейлеров – соотношение чистого долга к EBITDA составляет 2,3х. Это один из основных рисков для компании, поскольку Центробанк намерен долгое время поддерживать высокую ключевую ставку. Половина долга является краткосрочной, поэтому компании придётся в текущем году рефинансировать его под более высокий процент, что негативно скажется на рентабельности бизнеса.

Из-за перерыва в торгах по бумагам Х5 инвесторы сосредоточились на акциях Ленты, что привело к сильному росту капитализации. В конце июля компания опубликует полугодовой отчёт, после которого возможна фиксация прибыли, так как в августе-сентябре планируется возобновление торгов акциями Х5, и инвесторы могут вернуться к ним.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 мая 2024 06:30

Магнит - итоги 2023 года, дивиденды и целевые уровни

Давненько мы не разбирали с вами Магнит. Предлагаю сегодня пробежаться по свежему отчету компании за 2023 год и актуализировать инвестиционную идею. Тем более в условиях сохраняющихся проинфляционных настроений, сектор ритейла все еще выглядит перспективно.

Итак, выручка компании за отчетный период выросла на 8,2% до 2,5 трлн рублей. Достаточно скромная динамика если учесть, что за аналогичный период выручка X5 Group увеличилась на 20,8%, а у Ленты этот показатель составил 14,7%. Тем не менее Магниту удалось обойти по динамике официальную инфляцию, что не может не радовать.

Результаты LFL продаж также слабые. Трафик увеличился всего на 0,6%, средний чек на 4,8%. Ритейлер продолжает наращивать количество магазинов. Так, за 2023 год кол-во «магазинов у дома» выросло на 7,4%, Дикси на 1,2%. В сегменте «жестких дискаунтеров» Б1, Магнит явно проигрывает тому же X5, но пытается пушить и это направление. В планах до конца 2024 года нарастить кол-во магазинов с 70 до 300 штук.

Из позитивного можно отметить сокращение прочих расходов на 5 млрд рублей. Это вызвано высокой базой прошлого года, когда Магнит зафиксировал убыток от выбытия основных средств и нематериальных активов. Вкупе с прибылью от курсовых разниц и процентными доходами, компания нарастила чистую прибыль по МСФО более чем в 2 раза до 58,7 млрд рублей.

Однако в Магните интересно другое. Компания «вытряхнула» в отчетном периоде из состава акционеров недружественных нерезидентов, выкупив у них с большим дисконтом 29,7% своих акций. Это позволит более гибко принимать решения, исключить инфраструктурные риски для самой компании и сохранить практику выплаты дивидендов.

В 2024 году акционеры уже получили 5,6% дивидендной доходности. Учитывая рост прибыли и низкую долговую нагрузку (на конец 2023 года показатель Чистый долг к EBITDA составил 1,0х), Магнит может выплатить в районе 900 рублей, а это еще около 11% доходности. На фоне остальных ритейлеров, которые дивиденды не платят, акции Магнита будет драйвить и этот фактор.

В итоге мы получаем умеренно позитивный отчет, понятную структуру акционеров и почву для формирования инвест-идеи. Для этого хорошо бы дождаться коррекцию в район 7800 рублей. Ниже этой отметки я рассмотрю акции в свой портфель.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 мая 2024 06:30

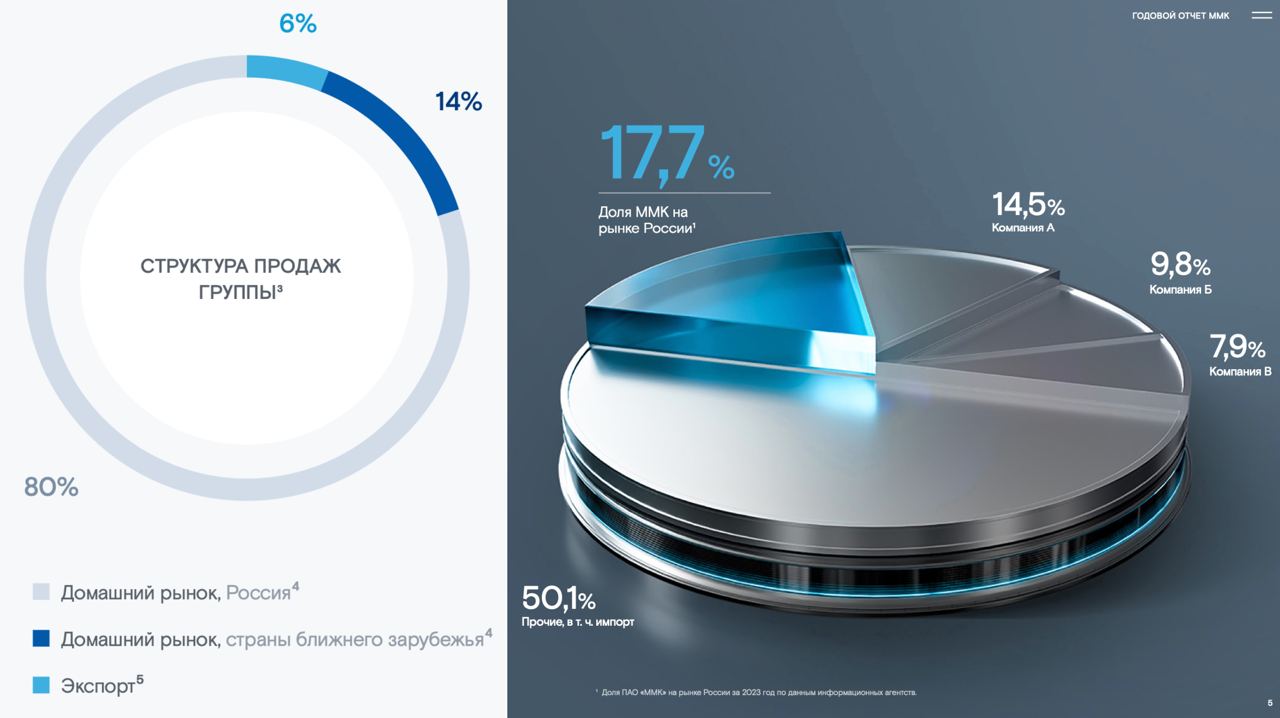

ММК - рост метрик, дивиденды и «защита» от санкций

Продолжаю разбирать металлургический сектор. На прошлой неделе рассматривали годовую отчетность НЛМК и перспективы компании. Теперь на столе у меня отчетность ММК за первый квартал 2024 года, которые сегодня и разберем. Есть у меня некоторые мысли на тему сталевара.

Итак, выручка компании за отчетный период выросла на 25,5% до 192 млрд, EBITDA составила 42,7 млрд (+27,8%), чистая прибыль за три первых месяца подросла на 20,5% до 23,7 млрд рублей. Рост выручки обусловлен несколькими факторами. Среди них как инфляционное давление с общим ростом цен, так и рост производства за счет модернизации и ввода мощностей после обслуживания.

Более того, во втором квартале 2024 года ММК ожидает восстановление продаж премиальной продукции, что благоприятно скажется на будущих фин. показателях. Общая капитализация компании составляет сейчас 620 млрд, при цене акций 55,8 руб. При текущих годовых показателях мультипликатор P/E находится в районе 5. Перспектива по дивидендам также выглядит интересно, так как бизнес возвращается к их выплате.

На данный момент выплата составляет 2,75 рубля на акцию, дата закрытия реестра 10 июня. При этом аналитики ожидают, что ММК вернет поквартальные выплаты, которые будут на уровне 1,5-2 руб. В такой перспективе в следующие 12 мес. можно рассчитывать на 7,9 руб или 14,5% див. доходность относительно текущих котировок. Пока же инвесторов ограничат 4,8% доходности.

В планах у ММК завершение очередной модернизации оборудования и возврат производственных линий в работу. Как раз на этом и ожидается рост результатов во втором квартале. Фундаментальная оценка приемлемая, а потенциальная дивидендная доходность одна из самых интересных на рынке по соотношению риск/профит.

Однако не обойтись без ложки дегтя. Как и в статье с НЛМК не могу не упомянуть замедление спроса на металлургическую продукцию, сокращение стимулирующих программ, в том числе льготной ипотеки, что косвенно влияет на продажи внутри России.

Также стоит помнить, что ММК по большей части игрок внутреннего рынка. С другой стороны, в текущей конъюнктуре это можно считать за «плюс», ведь вероятность серьезного урона бизнесу от санкций минимальная. Хорошая отчетность, но мне Северсталь импонирует больше.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 мая 2024 06:30

Дивидендный дайджест

«Знаете, что мне доставляет истинное удовольствие? Видеть, как приходят мои дивиденды», — говорил первый в мире долларовый миллиардер Джон Рокфеллер. Спустя 150 лет многие инвесторы на фондовом рынке России придерживаются аналогичной стратегии, а значит это подборка именно для вас. Важно понимать, что дайджест не содержит «топ компаний» по доходности, а призван акцентировать внимание на интересных историях с уже рекомендованными выплатами.

Сбербанк

Начнем, пожалуй, с самой дорогой компании России - Сбербанка. Лидер сектора успешно завершил 2023 год с рекордными финансовыми метриками. Учитывая высокую ключевую ставку ЦБ, в 2024 году будет испытывать давление, но это не мешает порадовать инвесторов хорошей див. доходностью за предыдущий год.

💬 СД рекомендовал дивиденды - 33,3 руб.

🗓 Последний день для покупки - 10 июля

❗ Текущая див. доходность - 10,5%

Северсталь

После сложного 2022 года компания заметно восстанавливается. Учитывая схлопывание экспорта и борьбу за внутренний рынок, по году выручка подрастает скромно (+7%). Зато прибыль растет куда большими темпами (за 2023 год +79%). Также радует возврат к практике выплаты дивидендов. Это присуще всем сталеварам, но именно Северсталь находится в центре моего внимания. К тому же она зацепила к выплате и 1 квартал 24 года.

💬 СД рекомендовал дивиденды - 229,8 руб.

🗓 Последний день для покупки - 17 июня

❗ Текущая див. доходность - 11,6%

МТС

Компания не придумала ничего лучшего, чем рекомендовать к выплате 35 рублей на акцию. За 2022 году выплатили 34,3 рубля, за 2021 год 33,9 рублей. МТС - это классическая и предсказуемая дивидендная идея. Несмотря на хороший отчет за прошлый год (выручка +13,5%, прибыль +63,5%), чистый долг все еще большой. «Но кто мы такие, чтобы отказываться от денег телекома?»

💬 СД рекомендовал дивиденды - 35 руб.

🗓 Последний день для покупки - 15 июля

❗ Текущая див. доходность - 11,2%

В тоже самое время отказались выплачивать дивиденды: Русагро, которая все еще не перерегистрировалась в РФ (тут все понятно) и Евромедцентр (ЮМГ). Последний вообще одобрил положение о дивидендной политике и наобещал выплаты сразу за три года. В итоге, оставив акционером «с носом», отказавшись от выплат и окончательно убедив меня в том, что в актив лезть не стоит.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}