ИнвестТема | Литвинов Владимир

19 мая 2024 09:33

Разбор золотодобытчиков (Полюс и ЮГК) / Яндекс обменяет наши акции / Новый ЗПИФ на недвижимость

Золото тестирует свои исторические максимумы. На этом фоне будет интересно разобрать золотодобывающие компании России. Кого выбрать? Полюс или Южуралзолото? А может купить обе компании? Также в видео изучим схему обмена акций Яндекса и еще раз пробежимся по новому ЗПИФ, который готовится к IPO.

Ссылка уже готова 👉🏻 https://youtu.be/5PUJOv8Vk7w

Тайминги:

00:21 Полюс Золото и ЮГК

07:59 ЗПИФ "Рентал ПРО"

10:27 Яндекс - параметры обмена

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

🎧 Ну и раз мы затронули сегодня тему видео и аудиоконтента, предлагаю послушать подкаст моего хорошего знакомого Дмитрия Жадана, в котором он поделится особенностями выхода компаний на IPO.

Читать полностью…

ИнвестТема | Литвинов Владимир

17 мая 2024 06:30

СПб Биржа - новая бизнес-модель компании

Совсем недавно мы разобрали с вами отчетность компании за 2023 год, в которой я акцентировал внимание на санкционном ударе и тех финансовых инструментах, которые позволили Бирже выдержать удар. Напомню, что компания осталась в зоне рентабельности. Сегодня хочу поговорить о точках роста и новой бизнес-модели СПб Биржи.

Итак, начнем с главного вопроса, который мучает инвесторов - блокировка бумаг. Биржа вплотную занимается этим вопросом и рассчитывает, что разблокировка гонконгских активов может произойти быстрее других замороженных активов. В любом случае разблокировка - это долгий путь и не понятно чем закончится, а что сейчас?

СПб Биржа активно ведет работу по привлечению компаний, планирующих размещение своих акций на бирже. Ранее стало известно, что компания Элемент готовит IPO именно на их площадке. Гендир Евгений Сердюков заявил, что компания обнуляет тарифы на листинг, дабы заинтересовать новых эмитентов. Не удивлюсь, что в ближайшее время мы увидим все больше новых размещений на СПб Бирже.

Также компания планирует расширить спектр торгуемых инструментов. Биржа завершает создание технологии торгов и расчетов деривативами — фьючерсами и опционами на базовые активы стран Китая и Индии. Напомню, что именно эта команда в свое время подняла деривативный рынок на Бирже РТС, которую купила ММВБ (сейчас Мосбиржа). А еще Биржа собираются развиваться как платформа для вторичного обращения ЦФА. т.е. инвестор наряду с акциями сможет покупать через брокера ЦФА разных эмитентов.

🏦Выстраивание новой бизнес-модели позволит нарастить доход в будущем, вывести новые компании на фондовый рынок, и как следствие, повысить привлекательность самой СПб Биржи. Процесс сложный, но с опытной командой на борту, реализуемый.

Одной из тем, волнующих инвесторов, становится обеспечение ликвидности, выходящих на IPO компаний и защита активов от блокировок. Тут нужно понимать, что в IPO задействованы только российские финансовые институты, что исключает инфраструктурные риски, а ликвидность будет обеспечена большим пулом профучастников рынка.

В итоге, все эти действия позволят компании восстановить денежные потоки и нарастить клиентскую базу. Так что я с нетерпением жду новостей о планирующихся листингах и верю в успешную реализацию новой бизнес-модели СПб Биржи.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 мая 2024 06:30

Абрау-Дюрсо - не справляется с нагрузкой

Продажи алкогольной продукции в России демонстрируют стабильный рост, и я не могу пройти мимо финансовых и операционных показателей Абрау-Дюрсо. Давайте во всем разбираться.

Итак, выручка компании в 2023 году выросла на 6% до 12,5 млрд рублей. В прошлом году на рынке сложилась абсурдная ситуация – импортеры из недружественных стран значительно нарастили продажи низкокачественного вина по низкой цене. Крупные торговые сети изменили формат своей работы – вместо привычных поставок через дистрибьюторов, они начали напрямую импортировать вина, делая акцент на их стоимости.

Издержки в прошлом году росли быстрее выручки, что вызвало сокращение чистой прибыли на 27,7% до 1,3 млрд рублей. Девальвация рубля вызвала увеличение расходов на импортные комплектующие и оборудование, а рекордно низкая безработица в стране вынуждает индексировать зарплаты выше инфляции, чтобы удержать персонал и привлечь новых сотрудников в высокий сезон.

Показатель чистый долг/EBITDA вырос с 2 до 3х. Чистый долг растет значительно быстрее выручки, к тому же у компании внушительный отрицательный свободный денежный поток и не удивлюсь, если она выплатит символические дивиденды за прошлый год или вовсе откажется от выплат.

Компания показала слабые результаты за 2023 год, а какая динамика наблюдается в этом году? На днях Абрау-Дюрсо сообщила о росте продаж в 1 кв. 2024 года на 30%. В категории классических игристых вин рост составил 43%. Думаю, этот тренд сохранится в последующих кварталах, поскольку с 1 мая в 3 раза выросли акцизы на вино и производители алкогольной продукции будут перекладывать издержки на клиентов.

В текущем году ожидается значительный рост выручки компании, однако возникает вопрос, сможет ли этот рост привести к соответствующему увеличению прибыли. Необходимо учесть, что увеличение себестоимости производства и расходов на обслуживание долга могут оказать давление на маржинальность бизнеса. Поэтому, несмотря на прогнозируемый рост продаж на 30%, не стоит ожидать аналогичного темпа роста чистой прибыли.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 мая 2024 13:20

М.Видео - рост продаж, снижение долга и допэмиссия

Ранее мы с вами подробно изучали изучали операционные и финансовые результаты М.Видео за 2023 год. Выяснили, что компания не является кризисным кейсом, выходит на траекторию рентабельности, а помочь в этом призвано, в том числе, снижение долговой нагрузки. Сегодня предлагаю посмотреть на свежий операционный отчет за первый квартал 2024 года.

Итак, общие продажи GMV компании выросли на 18% до 131 млрд рублей. Это стало возможным благодаря увеличению кол-ва магазинов, восстановлению спроса и расширению ассортимента. Напомню, что теперь компания открывает магазины в новом, компактном формате. Прирост по кварталу +15 магазинов.

Сама инфраструктура магазинов по-прежнему является важным элементом бизнес-модели компании. Порядка 90% всех заказов проходит именно через нее. Но и по онлайн-сегменту М.Видео также наращивает продажи. Общие онлайн-продажи за отчетный период выросли на 24% до 98 млрд рублей и занимают долю в 74,5%.

В свою очередь продажи на собственном маркетплейсе увеличились на 33%. Растет количество селлеров, средний чек подрос в 1,5 раза, а логистическая инфраструктура вдвое. Перспективный сегмент, особенно если учитывать позитивную динамику всего сектора e-commerce.

Операционный отчет выглядит вполне успешным. Позднее посмотрим и на финансовый отчет за первое полугодие, в котором будут подробности по долгу, а пока ограничимся комментарием финдира Группы Анны Гармановой: «Благодаря улучшению операционных показателей, Чистый долг к EBITDA на конец квартала находится на существенно более низком уровне, чем за сопоставимый период 2023 года»

Одним из ключевых инфоповодов вокруг М.Видео стала новость о планируемой допэмиссии. По словам самой компании, привлеченные средства будут направлены на развитие компании, чтобы расти еще быстрее, и позволят более гибко принимать операционные, финансовые и инвестиционные решения. Она призвана соблюсти баланс между маржинальностью и темпами роста. При этом средства не пойдут на погашение долга, так как ND/EBITDA снижается органически.

В сухом остатке получаем сильный операционный отчет за 1 квартал 2024 года и понятное решение руководства провести допэмиссию. Это позволит улучшить бизнес метрики и остаться на плаву ведущей российской компании в сфере e-commerce и розничной торговли. Ну а для держателей облигаций компании, к коим относится и ваш покорный слуга, новости только добавят уверенности в своей позиции.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

14 мая 2024 06:30

Яндекс - ну наконец-то!

ЗПИФ "Консорциум.Первый", который выкупает российское подразделение Яндекса, предложил действующим акционерам обмен на акции Yandex N.V. в соотношении 1:1. Наши акции будут обменены, что полностью нивелирует инфраструктурный риск. По заявлениям компании, торги акциями МКПАО Яндекс начнутся на Мосбирже «в ближайшие месяцы» под тикером YDEX.

🎉 Поздравляю всех, кто додержал до этого момента и верил в позитивный сценарий разделения бизнеса. Схему обмена прикреплю в скрине к этому посту. Ну а мы не останавливаемся и продолжаем изучать отчетность (теперь уже раздельную) айтишника за 1 квартал 2024 года.

Итак, выручка компании за отчетный период выросла на 40% до 228,3 млрд рублей. Доля Яндекса на российском поисковом рынке продолжила расти до 64,5%, выручка сегмента при этом выросла на 38% до 93,6 млрд рублей. Заметно снижение динамики по итогам первого квартала 2024 года, что и не удивительно, учитывая масштабы бизнеса.

Одновременное с этим снижается и динамика скорректированной EBITDA, которая увеличилась всего на 27% до 44,2 млрд рублей. Выручка сегмента Электронная коммерция, Райдтех и Доставка выросла на 39% до 122,1 млрд рублей. Тут видим снижение темпов роста чуть ли не в 2 раза. Яндекс уверенно держит 3 место среди всех игроков e-commerce в России, но снижает темпы своей экспансии.

А вот скорректированный показатель EBITDA вышел в плюс, показав 2,8 млрд рублей прибыли, против убытка в 10,9 ярдов годом ранее. Далее тезисно по результатам прочих сегментов. Плюс и развлекательные сервисы подросли на 54% до 20,5 млрд рублей и все еще генерируют убыток. Сервисы объявлений держат хорошие темпы роста (+56%), но также убыточны. Равно как и Прочие бизнес юниты, которые выросли по выручке на 69% и по убытку на 64% до 9,3 млрд рублей.

Этот сегмент остается самым убыточным, однако не мешает статусу Яндекса, как прибыльной компании. По итогам первого квартала айтишник показал прирост по чистой прибыли на 47%, а скорректированный показатель вообще увеличился в 2,6 раза до 21,6 млрд рублей. Вот что значит жертвовать динамикой выручки в угоду рентабельности.

В итоге получаем прибыльную компанию со все еще хорошими темпами роста и работающую под российским флагом. Убрав риски «задвоения» акций на Мосбирже, компания продолжит развиваться уже без влияния голландской инфраструктуры. Рад, что бумаги компании находятся, и будут находиться у меня в портфеле в ближайшем будущем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

10 мая 2024 12:35

Самолет - в погоне за дивидендами

Отечественные инвесторы в своей неутолимой жажде дивидендов порой забывают, что «компаниям роста» присуща низкая дивидендная доходность, либо вообще отсутствие выплат. Совет директоров Самолета на днях рекомендовал не объявлять и не выплачивать дивиденды за 2023 год, тем самым взбудоражив умы вышеупомянутых инвесторов. Давайте разбираться в деталях.

Сперва я напомню, что среднегодовой темп роста выручки CAGR Самолета за последние 5 лет составил 46,1%. Только за 2023 год выручка выросла на 49% до 256,1 млрд рублей. Я попытался поискать на рынке парочку компаний с аналогичной динамикой, только вот быстро это сделать не получилось. Нефтяники, сталевары, а может потребительский сектор? Похожие цифры можно поискать лишь у айтишников, но там мы сразу столкнемся с проблемами рентабельности.

К Самолету в разрезе доходов тоже вопросов нет. Чистая прибыль компании за 2023 год выросла на 71% до 26,1 млрд рублей. При этом среднегодовой темп роста CAGR за последние 5 лет снова отличный - 54,3%. И снова на рынке с трудом можно найти аналоги. Так это еще ключевая ставка ЦБ высокая, как только начнется цикл ее снижения, снизятся косты, а котировки акций могут приободриться.

Все эти метрики говорят нам о статусе Самолета, как «компании роста». Компании, которая имеет крупнейший земельный банк в стране, проводит масштабную региональную экспансию и реализует десятки других перспективных проектов. Реализация этих программ требует значительных инвестиций, поэтому Совет директоров компании решил реинвестировать средства в рост.

И вы расстроились из-за 1-2% дивидендной доходности, которую не получите? Вы и правда так ждали дивиденды от Самолета, у которого все еще действует программа buyback, что по сути и есть возврат инвестиций?

Не стоит забывать и о первом квартале 2024 года. Самолет не сбавил темпы роста и показал прирост объемов продаж первичной недвижимости на 75% до 75,2 млрд руб. Именно поэтому решение Совета директоров вполне оправданное и обусловлено текущей фазой роста бизнеса, а не прихотью руководства. Мыслите чуть шире и никогда не делайте поспешных выводов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 мая 2024 11:18

В последние годы все отчетливее начинаешь понимать, насколько «безопасность» важна в нашей жизни.

На долгие годы ее достичь удалось благодаря самоотверженности наших предков в годы Великой Отечественной войны. Не забывайте их подвиг.

С днем Великой Победы, с 9 мая, Друзья!

Читать полностью…

ИнвестТема | Литвинов Владимир

07 мая 2024 18:01

Тинькофф Инвестиции, СберИнвестор, БКС мир инвестиций, Альфа-инвестиции - всё это приложения для выхода на фондовую биржу. Но грамотного обучающего контента, как покупать активы (без цели заработать на вас), увы, вы там не найдёте.

Чтобы основательно подготовиться, вооружиться правильной информацией, рекомендуем канал коллег @. Здесь вы найдете подборку лучших видео на тему трейдинга и инвестиций. Более подробно погрузиться в тему можно на YouTube-канале (более 130 тыс. подписчиков).

Сохраняй и подписывайся!

#промо

Читать полностью…

ИнвестТема | Литвинов Владимир

06 мая 2024 06:30

Сургутнефтегаз - в ожидании рекордных дивидендов

По данным ЦБ, объем средств россиян на вкладах превысил в 2023 году рекордные 28 трлн рублей. Отечественные инвесторы активно наращивают кубышку. Это же касается и Сургутнефтегаза, «кубышка» которого выросла на 150 млрд до 5,8 трлн рублей только за 1 квартал 2024 года. Давайте сразу и отчет компании за этот период разберем.

Итак, выручка компании по РСБУ за квартал выросла на 57,1% до 649,7 млрд рублей. Не рекордный квартал, но таких значений удавалось достичь лишь однажды, в 3 квартале 2023 года. Такая динамика обусловлена высоким средним курсом реализации нефти в рублях в первом квартале. Если в 2024 году средняя держится выше 90 рублей за доллар, то в 2023 году курс едва превышал отметку в 75 рублей.

Это же легло в основу пересчета кубышки и курсовых доходов компании. Правда курсовые переоценки были нивелированы ростом себестоимости продаж на 69,2% и прочих расходов, которые увеличились в 2,5 раза до 343 ярдов. В итоге чистая прибыль нефтяника снизилась на 29,9% до 268,6 млрд рублей.

Считать дивиденды лишь по первому кварталу дело неблагодарное, а вот прикинуть июльские выплаты за 2023 год мы уже можем. Компания получила за 2023 год рекордную чистую прибыль в размере 1,33 трлн рублей, что сулит инвесторам 12-12,5 рублей на одну привилегированную акцию или 17,8% - 18,6% доходности по текущим ценам.

Аналитики ВТБ ожидают среднюю дивдоходность российского рынка на горизонте 12 месяцев в размере 9,4%, поэтому потенциальная доходность префов Сургута более чем впечатляющая. Совет директоров будет принимать решение в июне, и положительное решение по дивидендам будет служить очередным драйвером роста для котировок.

Что до отчета за первый квартал 2024 года, то явно прослеживается тренд на снижение чистой прибыли за счет роста костов и боковика валюты. Если же мы увидим ралли доллара к концу года, то Сургут сохранит за собой право дивидендной бумаги и в 2024-2025 годах.

Я продолжаю держать префы долгосрочно, ведь согласно моему январскому исследованию, доходность этого кейса (рост курсовой стоимости акций + дивиденды) способна обгонять любой другой инвестиционный инструмент в виде: Индекса полной доходности Мосбиржи, инфляции, вкладов и доходности валюты.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

03 мая 2024 08:30

ЮГК - отчет, дивиденды и новый НДПИ

Внимание инвесторов в последнее время приковано к золоту. После многолетнего боковика, котировки драгоценного металла пробили планку в $2000, чем приободрили акции и золотодобывающих компаний. По мнению Bloomberg’а, корни этого роста уходят в Китай, ЦБ которого активно скупал золото все это время, однако сегодня я хотел бы поговорить о ЮГК.

Итак, выручка Южуралзолото за 2023 год выросла на 19% до 67,8 млрд рублей. Помогла ей в этом позитивная ценовая и курсовая конъюнктура. Куда интереснее будет взглянуть на итоги первого квартала, учитывающего то самое ралли золота, но не будем забегать вперед.

Производство золота в 2023 году снизилось в натуральном выражении на 7,3% до 12,8 тонн вопреки прогнозам самой компании. ЮГК планировал полноценный запуск своего ГОКа «Высокое» на конец 2023 года, однако проект все еще в стадии запуска, и по прогнозам руководства лишь к маю объемы должны «попасть в отчетность». Напомню, что именно этих объемов так ждут инвесторы.

А вот прибыль порадовала. Точнее порадовало само наличие прибыли. В 2022 году компания получила убыток в 20 ярдов, а вот в 2023 году сумела выйти в прибыль в 0,7 млрд рублей по отчету МСФО. Пойдут ли они на выплату дивидендов узнаем в мае. Ранее ЮГК определил целевую норму выплат в «не менее 50% от скор. прибыли по РСБУ». И все бы хорошо, только по РСБУ за 2023 год компания «намайнила» 5 ярдов убытка, так что заявленный перед IPO план по переходу на расчет из МСФО, я бы воспринял позитивно.

Ну если не дивидендами, то НДПИ возьмем, подумали в правительстве и согласовали закон о повышении налога на добычу полезных ископаемых на золото на 78 тыс. рублей за кило с 1 июня по 31 декабря 2024 года. Много это или мало, давайте попробуем прикинуть.

Считаем грубо и по ценам на 25 апреля:

- в одном килограмме 32 тр. унции

- унция стоит $2330 (215 000 руб.)

- cебестоимость добычи (ЮГК) $990 (91 300 руб.) за унцию

- cебестоимость добычи (Полюса) $386 (32 600 руб.) за унцию

- НДПИ 78 000 руб./кг (2437 руб/ун.)

🧮НДПИ добавит 6,8% к себестоимости добычи и практически не окажет влияния на финансовые результаты Полюса. Однако у компании самые низкие косты. ЮГК пострадает чуть больше, хотя в абсолютном выражении прирост к себестоимости будет в 3%. На прибыль влияние будет в районе 3-5%. Терпимо, но неприятно.

Я конечно в процент-два мог ошибиться, но это не портит общей картины. А вот что портит, так это планируемая допэмиссия, но разберем этот инфоповод в отдельной статье. Что до ЮГК, то компания мне все еще нравится. Не без проблем заканчиваем 2023 год, но перспективы 2024-го мне импонируют, пока. Пока планы по запуску ГОКа «Высокое» в мае сохраняются, а иначе…

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 апреля 2024 08:30

ЛСР на гребне льготой ипотеке

Застройщики завершили 2023 год на мажорной ноте благодаря программам льготной ипотеки. Этот сектор привлекал внимание инвесторов из-за своей позитивной конъюнктуры. С 2024 года льготные программы урезали, но не отменили. Поэтому, пусть и не с таким же энтузиазмом, девелоперы продолжают оставаться на прицеле у инвестиционных домов. На этом фоне интересно взглянуть на отчетность ЛСР.

Компания выпустила сильный отчет по МСФО за 2023 год. Выручка выросла со 139 до 236 млрд рублей (+70% г/г). Видим, что льготные программы действительно позитивно влияют на финансовые потоки. Чистая прибыль выросла в два раза с 13,3 до 28,3 млрд рублей. Финансовое положение остается стабильным, ЛСР успешно трансформировал часть краткосрочного долга в долгосрочный.

На фоне позитивных результатов логично ожидать и рекордных дивидендов. Рекомендация СД – 100 рублей на акцию, дата закрытия реестра 02.05.2024. Котировки не могли не отыграть рост выплат и хорошую отчетность, поэтому к текущей цене доходность выплаты составляет всего 8,9%.

Благодаря прошлогодним рекордным показателям относительно текущей капитализации в 115 млрд, фундаментальная оценка остается привлекательной даже при цене акции в 1118 руб. Однако выдача льготной ипотеки в первом квартале уже снижается на 38% г/г по Москве, по всей России осталась на значениях прошлого года. После отмены программы господдержки в 8% летом и потенциального ужесточения семейной программы, рынок может сжаться еще сильней.

Учитывая будущее ухудшение конъюнктуры, фундаментальная оценка уже не кажется такой привлекательной. Более того, при падении продаж снизится и прибыль, что в свою очередь повлияет на размер дивидендов. Поэтому текущая доходность в 8,9%, на мой взгляд, не отражает все риски при инвестировании в данную бумагу.

Спекулятивно еще возможно краткосрочное продолжение роста котировок ЛСР. При этом, уже по результатам первого квартала инвесторы попадут под «холодный душ» реальности. Тем более дивидендная отсечка все ближе. Не исключено, что после нее акциям потребуется значительное время чтобы закрыть гэп.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 апреля 2024 08:30

Фосагро - рост инвестиций и объемов продаж

По данным Ассоциации морских торговых портов, экспорт удобрений из России через порты Балтийского бассейна в первом квартале вырос на 43% до 7,7 млн тонн. Мало того, что 2022 и 2023 года стали рекордные по экспорту (в 23-м перевалка увеличилась на 74%), так еще и 2024 обещает быть жарким. На этом фоне будет интересно разобрать операционный отчет Фосагро за 1 квартал 2024 года.

Итак, объем продаж фосфорсодержащих удобрений за отчетный период вырос на 16% до 2,34 млн тонн в натуральном выражении. Основным драйвером к этому послужил выход на проектную мощность агрегатов на Волховской площадке. Да и спрос на российские удобрения остается высокий. Даже США наращивают импорт. В феврале штаты закупили удобрений на $158,5 млн - максимум с июня 2023 года.

В СМИ ранее появлялись информация об обсуждении Еврокомиссарами запрета на импорт сырья из России, но до настоящего момента конкретики нет. Выключить Россию из импорта сложная задача. Производственных мощностей Запада едва ли хватит закрыть потребности. Да и рост закупок стран Африки и Латинской Америки поддерживает объем экспорта.

Тут важно отметить перспективы наращивания производственных мощностей в России. Фосагро планирует направить 73 млрд руб. на инвестиции в 2024 году, что выше уровня 2023 года на 14%. Компания намеревается нарастить мощности на Балаковском комплексе до 1 млн тонн сложных NPK-удобрений и более 0,5 миллиона тонн DAP. Также планируется окончание реализации проектов в Череповце и Волхове в 2024 году, а это рост еще на 400 тыс. тонн.

Еще парочка цифр из отчета. Производство тех же фосфорсодержащий удобрений выросло за первый квартал на 9,2% до 2,3 млн тонн. Производство азотных удобрений осталось на уровне прошлого года, а вот их объем продаж упал на 1,4%. Причина кроется в снижении цен на природный газ в Европе, что позволяет компаниям ЕС восстанавливать производство.

В итоге мы получаем сильный отчет за первый квартал и совершенно понятные перспективы наших производителей. Дождемся еще финансового отчета за 1 квартал, но уже понятно, что он окажется неплохим. Все это позволит Фосагро оставить за собой звание дивидендной идеи. А вот сколько дивидендов «вешать в граммах», посчитаем позднее. Тем более решение по дивам руководство отложило.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 апреля 2024 07:31

Fix Price - крепкий орешек

Сезон корпоративной отчётности в самом разгаре. Именно она помогает инвесторам принимать взвешенные решения и понимать, как компания завершила тот или иной период. Сегодня я хочу пробежаться по результатам за первый квартал 2023 года крупнейшей в России сети магазинов низких фиксированных цен Fix Price.

Итак, выручка компании за отчетный период выросла на 8,8% до 71,7 млрд рублей. Влияние макроэкономической неопределенности продолжает ощущаться, однако показатель сопоставимых продаж вернулся на траекторию роста, что дает основание для оптимизма и ожидания увеличения темпов роста выручки в ближайшем будущем. Причем если в 1 квартале 2024 г. динамика LFL составила 0,4% г-к-г, то с начала апреля рост LFL уже превысил 2% г-к-г.

🛒У ритейлера заметно выросла доля нон-фуда в продажах - 48,7% в 1 квартале 2024 года против 44,5% годом ранее, что свидетельствует о постепенном восстановлении спроса на хозяйственные мелочи.

В отчетном периоде компания открыла 131 магазин и вышла в 29 новых локаций. На 31 марта 2024 года сеть магазинов Fix Price насчитывала 6545 магазинов, из которых более 10% находится в странах ближнего зарубежья. Анализ емкости рынка показывает, что у компании есть потенциал для дальнейшего расширения, и она может увеличить количество своих магазинов почти втрое.

Валовая маржа составила 32,7%. Высокая конкуренция на рынке труда продолжает оказывать давление на рентабельность бизнеса, однако компании удается поддерживать один из самых высоких для сектора уровней маржинальности. Стоит отметить, что этот фактор оказывает влияние на рентабельность бизнеса абсолютно всех ритейлеров.

В начале года компания порадовала своих акционеров выплатой дивидендов в размере 9,84 рубля на акцию, что стало приятной неожиданностью для участников фондового рынка. Период высоких процентных ставок в экономике Fix Price проходит без долговой нагрузки, что выгодно отличает его от других отечественных ритейлеров, которым приходится тратить немало средств на оплату возросших процентных расходов.

Несмотря на все сложности, связанные с текущей геополитической и экономической нестабильностью, бизнес Fix Price выглядит устойчивым, и крепкий баланс позволяет компании как продолжить региональную экспансию, так и радовать акционеров дивидендными выплатами. Остается лишь дождаться редомициляции, дабы нивелировать инфраструктурные риски.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 апреля 2024 06:30

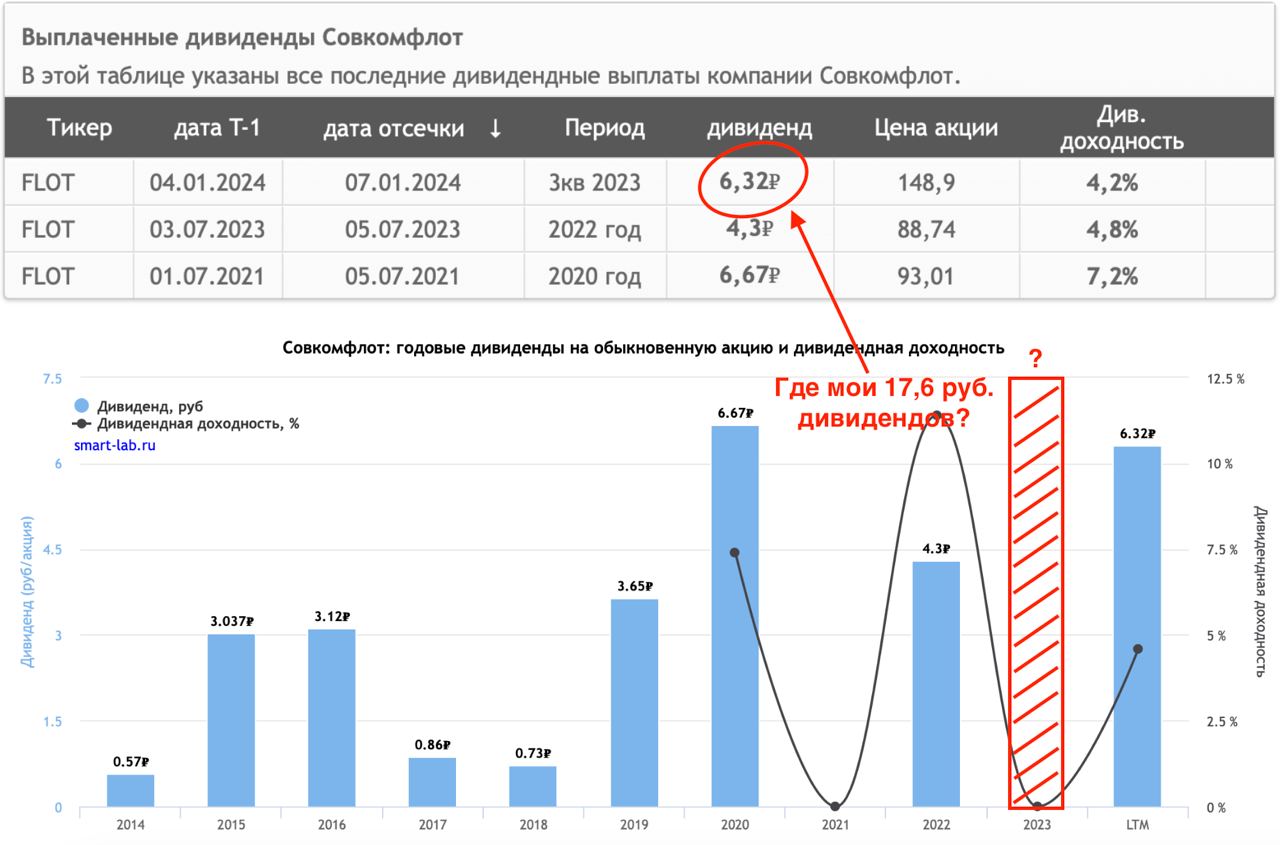

Совкомфлот - идея отменяется?

По данным «любимого» отечественными инвесторами Bloomberg, морской экспорт нефти из России восстанавливается несмотря на ужесточение санкций. Но достаточно ли этого, чтобы говорить об иммунитете к санкциям одного из крупнейших перевозчик страны - Совкомфлота? Давайте разбираться в этой статье, по пути разобрав отчет компании за полный 2023 год.

Итак, выручка компании за отчетный период выросла на 22,6% до $2,3 млрд. Совкомфлот не публиковал отчет в рублях за 2022 год, поэтому сравнить в нашей валюте будет сложно, однако если учесть девальвацию национальной валюты в 2023 году, динамика будет более внушительной.

Благодаря высоким ставкам фрахта и отсутствию санкционных ограничений в отношении компании в 2023 году, Совкомфлот продолжил наращивать выручку. Правда после введенных в феврале 2024 года санкций, делать это будет все сложнее. Те же индийские нефтепереработчики могут перестать принимать у себя танкеры, принадлежащие Совкомфлоту.

Эффект будет ограниченный, ведь по заявлениям CEO компании, под санкции попало всего 8% экспортирующего углеводороды торгового флота РФ. Однако санкционные клещи сжимаются и уже в 14 пакете антироссийских санкций мы можем увидеть новые меры по борьбе с их обходом.

Давайте не забегать вперед и вернемся к отчету за 2023 год. Эксплуатационные расходы компании за год выросли на 24,4%, расходы на амортизацию и финансовые расходы снизились на 16% и 34,2% соответственно. Все это привело к росту чистой прибыли в рублях в 4,1 раза до 83,5 млрд, что может позволить руководству выплатить рекордные дивиденды.

Если исходить из предыдущей нормы выплат в 50% от чистой прибыли, то мы могли бы рассчитывать на 17,6 рублей дивидендов на одну акцию. Только вот компания уже выплатила всего 6,32 рубля за 9 месяцев 2023 года, что гораздо ниже наших таргетов. Надеюсь, что нераспределенная прибыль еще долетит до нас в будущем.

Все эти факторы и неопределенность в отношении дивидендов и денежных потоков компании, привели к замедлению котировок. Теперь расти однозначно будет сложнее, и делать из Совкомфлота идею на 2024 год я бы сейчас не решился.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 апреля 2024 06:30

Норникель - производство, Лондон и Китай

Насыщенной выдалась неделька у Норникеля. Компания не только опубликовала производственный отчет за первый квартал 2024 года, но и фигурирует сразу в нескольких интересных инфоповодах, которые я хотел бы разобрать. Начнем по традиции с цифр.

Итак, производство палладия и меди увеличилось на 3% до 745 (тыс. тр. ун.) и на 1% до 110 (тыс. тонн) соответственно. Производство никеля упало на 10% до 42,1 (тыс. тонн), и во втором квартале объемы должны восстановиться. Важно, что ГМК подтвердил свой январский прогноз с отсылкой на сохранение неблагоприятного геополитического фона, а это не очень хорошая новость для возможных дивидендов.

Из регулярного отчета едва ли можно сделать долгосрочные выводы в отношении бизнеса компании, поэтому далее разберем новые необычные хайлайты, и для этого переместимся в здание Высокого суда Лондона. Именно там продолжается рассмотрение иска алюминиевого гиганта Русала к Владимиру Потанину и Whiteleave Holdings (структура Интерроса с долей владения в Норникеле в 36%).

Претензиям Русала к Потанину уже не один год, но теперь публичными стали подробности иска, а именно распродажа Норникелем активов по заниженным ценам: Логистик-центр, Промышленная строительно-монтажная компания и авиакомпания Nordstar. Подробности опубликованы в Ведомостях, но и без них понятно, что некоторые проблемы с эффективностью и прозрачностью корпоративных решений есть, и иск в Лондоне их подсветил.

В тот же день место статьи про суды в медиаполе постаралось занять интервью с Потаниным в Интерфаксе. Там он рассказал о плане закрыть Медный завод в Норильске и построить аналогичный завод в Китае. Эта история заставила вспомнить другое СП Норникеля с китайцами – Быстринский ГОК, который в этом году удивил выплатой дивидендов в обход миноритарных акционеров ГМК, но не самого Потанина (через Интеррос).

Насколько будет целесообразным перенос завода в Китай и уберет ли он угрозу санкций покажет время. Но эти заявления о дорогостоящих капекс проектах уже сейчас делают вопрос о вероятности дивидендов ГМК в будущем гораздо более острым.

Ворох новостей разобрали с вами сегодня. Некоторые вопросы все еще находятся в подвешенном состоянии, но в конце концов они все касаются интересов розничных инвесторов. Что до дивидендов, боюсь компания и далее будет их «избегать» и всеми силами показывать, какая сложная конъюнктура сложилась.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 мая 2024 10:46

Новый ЗПИФ индустриальной недвижимости от «А класс капитал» - разбираемся в деталях

В последние два года рынок индустриальной недвижимости стал объектом активного обсуждения в СМИ. Управляющая компания «А класс капитал» намерена в конце мая-начале июня предложить инвесторам паи фонда индустриальной недвижимости «Рентал ПРО». Сделка пройдет на Московской бирже по стандартам IPO. Какие преимущества и недостатки есть у данного фонда? Давайте разбираться.

Индустриальная недвижимость представляет собой распределительные центры, производственные здания, ЦОДы. Пандемия коронавируса запустила бурное развитие отрасли e-commerce, представители которой взвинтили спрос и на недвижимость. В последние два года на этом рынке наблюдается дефицит предложений, что способствует значительному росту арендных ставок.

Коротко об «А класс капитал»

В прошлом году компания закрыла свой первый ЗПИФ недвижимости ПНК-Рентал, созданный в 2020 году, доходность по которому составила 25% годовых.

Новый фонд «Рентал ПРО» ставит перед собой цель обеспечить доходность в размере 22% годовых на десятилетнем горизонте. В управлении компании уже находится один объект - ЦОД в Медведково (Москва) площадью 23 932 кв. м. и оценочной стоимостью 21,5 млрд рублей. В перспективе еще 4 строящихся объекта попадет в фонд.

Напомню, что доход инвестора складывается из арендного потока и роста стоимости актива. Драйвить доходность призвана и ротация объектов, с целью получить апсайд от продажи объектов.

Размещение фонда «Рентал ПРО» пройдет по правилам классического IPO, и компания планирует привлечь более 25 млрд руб. Цена пая составит 986 руб. Lock-up период на продажу новых паев со стороны компании составит 90 дней.

Стоит отметить, что паи фонда доступны только для квалифицированных инвесторов и не у всех брокеров будут размещены в приложениях. Если у вас ещё нет статуса квала, сейчас самое время его получить, пока регулятор не ужесточил требования. Ну а я, пожалуй, пойду готовить кубышку для участия в размещении.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 мая 2024 17:01

Удержание ЦБ высокой ключевой ставки (сейчас она на уровне 16%) открывает дорогу к финансовым инструментам с повышенной доходностью. Одним их таких является вклад в надежном банке. Даже если вы активно инвестируете в фондовый рынок, диверсифицировать свой капитал должен каждый инвестор. Но какой вклад выбрать?

Тут на помощь придет вклад в Тинькофф Банке со ставкой до 17% годовых. Открыть его можно всего в пару кликов прямо в приложении Банка. А пополнить быстро и удобно со своей карты в любом банке через СБП до 30 млн без комиссии.

💬Выплаты будут вам поступать каждый месяц. И можно не беспокоиться за безопасность средств, ведь все вклады до 1,4 млн будут застрахованы. Ну и самое приятное - это ставка до 17% годовых.

Переходите по ссылке, оформляйте вклад в Тинькофф и зарабатывайте на накоплениях 👉🏻 https://l.tinkoff.ru/particulartraderdep

А если вы еще не клиент банка, то карту Tinkoff Black привезут на следующий день.

Реклама. АО "Тинькофф Банк"

ИНН 7710140679, лицензия ЦБ РФ № 2673 erid:2VSb5ySSqkC

Читать полностью…

ИнвестТема | Литвинов Владимир

15 мая 2024 16:15

Мосгорломбард выбрал верную стратегию развития

Цены на золото с начала года демонстрируют неплохой рост, и в связи с этим интересно разобрать операционный отчет Мосгорломбарда за январь-апрель 2024 года.

Итак, количество выданных займов в отчётном периоде увеличилось на 14,6%, до 94,3 тыс. В связи с ужесточением Центробанком России политики выдачи потребительских кредитов, ломбарды отмечают увеличение спроса на свои услуги.

Услугами компании воспользовались около 45 тысяч человек, что на 36% превышает показатели предыдущего года. Российский финансовый сектор считается одним из наиболее развитых в мире, и ломбардный сегмент не исключение. В этой отрасли уже довольно давно применяются мобильные приложения. Клиентам нет необходимости лично посещать ломбард для оплаты процентов - все операции можно осуществить удаленно.

Совокупный портфель, включающий в себя залоговые займы по ломбардному направлению и товарных остатков в ресейле, увеличился в 2,2 раза до 1,5 млрд рублей. Такой рост стал возможен благодаря двум ключевым факторам: увеличению стоимости драгметалла и активному развитию ресейл-направления, о котором компания подробно рассказывала перед IPO.

💬Гендиректор Мосгорломбарда Алексей Лазутин так прокомментировал операционные результаты:

«Органический рост действующих отделений, агрессивная маркетинговая политика Группы и последовательная реализация стратегии развития ресейл-направления обеспечили рост операционных результатов».

Ломбардный рынок в России ожидает дальнейшая консолидация. Согласно информации из реестра Центробанка, сегодня в стране действует 1894 ломбарда, что почти в два раза меньше, чем три года назад. Крупные участники рынка, включая Мосгорломбард, продолжат наращивать свою рыночную долю, в том числе за счет поглощения конкурентов.

Ломбардный бизнес продолжает оставаться высокомаржинальным и менее регулируемым по сравнению, скажем, с микрофинансированием. Ассортиментная матрица ломбардов постоянно расширяется, что способствует увеличению рентабельности бизнеса.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 мая 2024 06:30

ВТБ - разбор отчета за первый квартал 2024 года

Совсем недавно мы с вами разобрали отчет за 2023 год, в котором откровенно обсудили перспективы банка. Тогда же акцентировали внимание и на рисках для частных инвесторов, которые не чураются двух допэмиссия ВТБ. Сегодня предлагаю посмотреть на результаты банка за первый квартал 2024 года.

Итак, чистые процентные доходы (ЧПД) компании снизилась на 12,5% до 153,8 млрд рублей. При этом чистая процентная маржа упала на 90 б.п. до 2,2% в следствии жесткой денежно-кредитной политики Банка России. Об этом я неоднократно предупреждал, однако если обратиться к тому же Сберу, то в первом квартале «зеленый» нарастил ЧПД на 24,4% несмотря на негативную конъюнктуру.

Давление на процентные доходы оказывает и падение числа выданных ипотек. Рынок начал снижать перегретость в первом квартале, а уже в апреле число выданных в РФ ипотек сократилось почти на 30%. Предположу, что во втором квартале тренд на снижение маржи продолжится.

Однако банк порадовал чистыми комиссионными доходами (ЧКД), которые увеличились на 23,1% до 51,7 млрд рублей. По этой метрике ВТБ смог обогнать Сбербанк и Тинькофф. Последний вообще снижает ЧКД. А вот прочие операционные доходы у ВТБ снова показали снижение на 28%.

Все это, вкупе с существенным ростом (более 23%) административных расходов и расходов на содержание персонала, повлияло на падение чистой прибыли на 16,8% до 122,4 млрд рублей. У Сбера, к слову, чистая прибыль выросла за аналогичный период. Тут я не буду армагеддонить. Это все еще хороший показатель возврата на капитал, который составил 22,1%.

Банк снижает резервы под кредитные убытки, наращивает активы и кредитный портфель, только хватит ли этого, чтобы вернуть интерес инвесторов? Сколько еще нужно допэмиссий и переноса выплат дивидендов, дабы позволить котировкам выйти из затяжного боковика с нотками падения?

Риторический вопрос, ведь банку нужно не просто показать парочку успешных отчетов. Ему требуется сократить дисконт по нормативу достаточности капитала Н20.0 к своему собрату. У Сбера 13,9% против 10,4% у ВТБ. Банку пора начать-таки принимать решения в пользу акционеров. Пока я не вижу трансформации, а значит и в моем портфеле акциям не место.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

13 мая 2024 06:30

Газпром - убыточный монополист

«Биржевая капитализация Газпрома достигнет через 10 лет уровня $1 трлн, и мы станем самой крупной в мире компанией». Именно такой прогноз дал председатель правления Газпрома Алексей Миллер 16 лет назад. Что изменилось с тех пор, и как компания закончила 2023 год, давайте разбираться в этой статье.

Итак, выручка Газпрома за отчетный период снизилась на 27% до 8,5 трлн рублей и вернулась на уровни 2018 года. Ожидаемое падение если учесть, как на бизнес компании повлияли санкции. Экспорт трубопроводного газа в дальнее зарубежье значительно снизился, а вот нефтяной сегмент удержал от более масштабного падения.

Выручка от продажи сырой нефти, газового конденсата и продуктов нефтегазопереработки выросла на 5% до 4,1 трлн рублей. Свою лепту вносит консолидация результатов дочерней Газпромнефти. Ценовая конъюнктура на нефтяном рынке нивелировала падение выручки, а вот с рентабельностью возникли проблемы.

Операционные расходы снизились всего на 7,5% до 8,6 трлн рублей. Сальдо финансовых доходов/расходов составило минус 649,7 млрд рублей, против прибыли в 88,8 ярдов годом ранее. Это как раз и стало причиной получения чистого убытка в 629 млрд рублей впервые за 25 лет.

🤤Ряд аналитиков тут же взялись считать скорректированную на неденежные статьи расходов прибыль. Она составила 725 млрд рублей. Ребятушки даже дивидендов потенциальных насчитали 15,3 рубля или 9,6% доходности по текущим.

Я бы не был так оптимистично настроен, однако не исключу рекомендацию по дивам за 2023 год. Не долго думая, решил посчитать, сколько мне в рублях надо, чтобы окупить полностью позицию одними лишь дивидендами Газпрома. В итоге вышло 111,51 рубль, которые я уже получил. Если аналитики окажутся правы, то 15,3 рублей мне с головой хватит, чтобы окупиться за 7 полных лет.

Ох уж эти мои фантазии, но давайте вернемся к отчету. Газпром слабо завершил год, и что самое важное, я не вижу новых точек роста. Одной лишь Газпромнефти не хватит, чтобы сломать негативный тренд. Большинство газопроводов «отключено», а Сила Сибири -2 все еще находится в стадии проработки. Может быть посещение Путиным Китая сможет вернуть Газпром на радары инвесторов, но ждать этого придется не один год.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

10 мая 2024 07:31

НЛМК - коррекция близко!

Стартовал дивидендный сезон и инвесторы пристально следят за компаниями, которые объявили щедрые выплаты. До 2022 года настоящими «дивидендными машинами» были металлурги, но кризис внес свои коррективы. Спустя два года сектор возвращается к выплатам. На этом фоне интересно будет разобрать отчет НЛМК и прикинуть ближайшие перспективы.

Новолипецкий металлург отчитался по МСФО за 2023 год. Выручка составила 933 млрд (+3,5% г/г), операционная прибыль 227 млрд, против 201 млрд годом ранее. Чистая прибыль 209 млрд (+26% г/г). Относительно кризисного 2022 года результаты позитивны, но вот до уровня 2021 не дотянули ни по одному показателю. Та же чистая прибыль 2 года назад у компании была 431 млрд, а выручка переваливала 1 трлн рублей. Также стоит держать в уме, что средний курс валюты в 2023 был выше, чем в 21-22 годах.

Ценовая конъюнктура остается под давлением. Цены на горячекатаный прокат снижаются с 2021 года. Сейчас находятся в районе своих локальных минимумов. Поэтому говорить о позитивной конъюнктуре не приходится. Более того, сокращение льготной ипотеки сильно ударит по металлургическому сектору, так как значительная доля спроса на металл приходится на строительный сектор.

Компания вернулась к выплате дивидендов. В этом году инвесторы получат 25,43 руб. на одну акцию. При текущей цене в 240 рублей, дивидендная доходность составляет 10,6%. Прогноз аналитиков на следующие 12 месяцев еще 23,39 руб. Радует, что компания вернется к поквартальным платежам.

По мультипликаторам бизнес НЛМК оценен приемлемо. Соотношение P/E = 7,2. Однако учитывая сложившуюся конъюнктурную ситуацию и низкую дивидендную доходность относительно ключевой ставки, не ожидал бы дальнейшей серьезной переоценки акций в ближайшей перспективе.

Подводя итоги хочется заметить, что финансовые показатели далеки от своих максимумов, а вот котировки уже вплотную приближаются к ним. Это наталкивает на определенные мысли о коррекции. Более того, в моменте отсутствуют точки роста, которые могли бы драйвить дальнейший рост показателей, и как следствие, котировок.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

08 мая 2024 08:02

Сбербанк - слон умеет танцевать

Акции Сбербанка с апрельского пика снизились почти на 3%, что некоторые инвесторы рассматривают как удачный момент для покупки с целью дальнейшего роста до новых исторических максимумов. Однако другие инвесторы обращают внимание на высокую ключевую ставку, которая может замедлить рост бизнеса госбанка. Что делать в текущей ситуации, мы сегодня и посмотрим сквозь призму отчета по МСФО за 1 кв. 2024 года.

Итак, чистый процентный доход за отчетный период увеличился на 24,4% до 699,9 млрд рублей на фоне роста кредитного портфеля. Процентная маржа сократилась на 0,4% — дорогие пассивы вследствие высокой ключевой ставки ЦБ давят на маржинальность.

Чистый комиссионный доход показал рост на 7,6% до 184,1 млрд рублей. Основной источник роста – расчетно-кассовое обслуживание и эквайринг. Число подписчиков СберПрайм выросло до 10,6 млн. Ранее у рынка была надежда, что экосистемная подписка позволит ускорить рост комиссионных доходов, однако сейчас видно, что банк больше вкладывается в маркетинг, чем зарабатывает.

Приятно удивила строка «резервы под кредитные убытки» – показатель сократился на 26% до 47,7 млрд руб. ЦБ в январе пугал общественность сильным ростом резервов в банковской системе, что может сократить прибыль сектора на четверть, однако Сбер продолжает демонстрировать стабильно высокие результаты, подтверждая свою лидирующую позицию в отрасли.

Чистая прибыль увеличилась на 11,3% до 397,4 млрд руб. ROE составил 24,2% и в рамках трехлетней стратегии развития госбанк ориентируется на рентабельность 22%.

Сбер подтвердил свои прогнозы относительно рентабельности и достаточности капитала, что указывает на ожидаемый рост чистой прибыли более чем на 10%. В то же время финдиректор Тарас Скворцов не исключил возможности пересмотра прогнозов в сторону увеличения после публикации полугодового отчета.

Данный сценарий выглядит довольно реалистично, учитывая текущую экономическую ситуацию. ЦБ отмечает значительный рост кредитования, несмотря на высокие процентные ставки. Более того, регулятор предполагает, что отрасль может достичь рекордной прибыли к концу года, хотя первоначальные прогнозы были мрачными. Стоит отметить, что высокий потребительский спрос поддерживается ростом доходов домохозяйств.

Если не прилетит «черный лебедь», то дивиденды Сбера за 2024 год могут составить 36,6 рублей на акцию, что, достаточно неплохо, учитывая эффект высокой базы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

07 мая 2024 06:30

ДВМП - бенефициар новых нацпроектов

По данным компании Global Ports, контейнерный грузооборот морских терминалов в портах России по итогам 2023 года увеличился на 15,5% до 4,72 миллиона TEU. Будучи одним из крупнейших операторов в России, ДВМП должен был бы воспользоваться позитивной конъюнктурой, но что-то пошло не так. Давайте разбираться в подробностях.

Итак, выручка компании за 2023 год увеличилась всего на 5,8% до 172 млрд рублей. Надо отдать должное ДВМП, ведь с доковидных времен выручка выросла более чем в 3 раза и начала замедляться лишь в прошлом году. 172 ярда - это рекордные значения по портовику.

Правда портовиком его назвать можно с натяжкой. Если 2-3 года назад 20% выручки приходилась на портовые и стивидорные услуги, то в 2023 году их доля снизилась до 13%. Основной же бизнес лежит в плоскости транспортных услуг (операторских перевозок). Именно поэтому ДВМП продолжает наращивать свои внеоборотные активы. Флот за 2023 год увеличился в 2,5 раза до 47,4 млрд рублей в денежном эквиваленте, а подвижной (ж/д) состав на 47% до 82,6 млрд.

Компания воспользовалась денежными средствами, которые лежали на счетах и преобразовала их в активы. Уже в 2024 году были объявлены планы правительства РФ по расширению нацпроектов и созданию новых торговых, в том числе железнодорожных, путей в Азию, что также будет драйвить выручку компании.

Если все так хорошо, то почему котировки продолжают стагнировать с августа 2023 года? Все дело в бесконтрольном росте операционных расходов. По итогам 2023 года ДВМП нарастила эту статью расходов на 34,7% до 97,9 млрд рублей, что вкупе с ростом административных расходов и амортизации, привели к снижению операционной прибыли на 24,6%.

Выправили ситуацию положительные курсовые разницы, но и они не смогли вытянуть чистую прибыль выше уровня 2022 года. Как итог, мы видим незначительное снижение ЧП на 3,8% до 37,9 млрд рублей. Причина кроется в увеличении тарифов на железнодорожные перевозки, с которыми пока справиться не получается.

Тем не менее компания успешно завершает отчетный период. В первом квартале 2024 года тенденция продолжится, только хватит ли этого инвесторам? Компания все еще не платит дивиденды, а нового мажоритария в лице Росатома едва ли беспокоит маржинальность. Боюсь, что весь позитив уже заложен в котировках.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

05 мая 2024 11:10

🥳 Друзья, поздравляю вас со светлым праздником Пасхи, а еще хочу напомнить, что cегодня, 5 мая у нашего сообщества ИнвестТема день рождения!

Бренду ИнвестТема исполняется 5 лет, нашему Premium сообществу 4 года, а мой путь в инвестициях перевалил за 11 лет. В честь годовщины я традиционно провожу праздничный вебинар для Premium подписчиков, а для вас приготовил кое-что интересное.

🛍Сегодня и всю следующую неделю для вас будет действовать специальное предложение на подключение к моему Premium каналу, в котором вы найдете все мои сделки, стратегии, доступы к портфелям, уникальным статьям и вебинарам.

Тарифы на Premium подписку со скидкой:

1️⃣ месяц - 1800₽ 1620 ₽

3️⃣ месяца - 4200₽ 3900 ₽ (1300 ₽/мес)

6️⃣ месяцев - 6300₽ 5800 ₽ (967 ₽/мес)

🔥 Годовой - 9900₽ 9200 ₽ (767 ₽/мес)

🎁 При оформлении годового тарифа, в подарок я вышлю вам еще и 2 актуальных мастер-класса по Техническому и Фундаментальному анализу. Более 5 часов обучающих видео.

Для подключения к Premium каналу со скидкой напишите мне в личку 👉🏻 @

Спешите, акция действует всего неделю. Прокачайте себя и свои инвестиционные портфели. Также хочу еще раз вас поблагодарить за поддержку. Развитие блога ИнвестТема - это еще и ваша заслуга. Спасибо!

Читать полностью…

ИнвестТема | Литвинов Владимир

02 мая 2024 06:30

Русагро – конъюнктурный позитив

В условиях высокой инфляции в экономике особый интерес вызывает сельскохозяйственный сектор. Русагро представил операционные результаты за первый квартал 2024 года, которые мы сегодня и разберем.

Итак, выручка увеличилась на 45% до 71,7 млрд рублей. Консолидация активов НЖМК по-прежнему оказывает значительное влияние на итоговый результат.

Объем производства масла и реализации промышленной продукции масложирового сегмента увеличились на 124% и 102% соответственно, благодаря модернизации завода в Балаково и неплохой динамике НЖМК. Данный сегмент позволяет компании не только быть лидером на внутреннем рынке, но и генерирует неплохую экспортную выручку за счет поставок продукции в Иран и Турцию.

Сахарный сегмент стал еще одной точкой роста в отчетном периоде. Объемы производства и реализации продукции увеличились на 88% и 26% соответственно. Этот подъем был предсказуем, учитывая заявления руководства об увеличении объема заготовки сахарной свеклы. Согласно статистике Росстата, цены на сахар превышают уровень инфляции, что позитивно для компании.

С мясным бизнесом дела обстоят похуже. Из-за вспышки африканской чумы свиней (АЧС) в Приморском крае в прошлом году, количество новорожденных свиней снизилось, что привело к уменьшению производства на 17%. Продажа продукции свиноводства упала на 19%, но в основном это коснулось низкомаржинальных сегментов. С одной стороны, вспышка АЧС была единичным случаем. С другой стороны, она замедлила процесс получения экспортной лицензии от китайского регулятора.

В с/х сегменте компания увеличила объем продажи зерновых культур на 112% на фоне реализации значительной части прошлогодних запасов. Однако стоит учесть, что такой скачок является разовым фактором, и в дальнейшем следует ожидать менее впечатляющей динамики. Кроме того, Минсельхоз РФ прогнозирует сокращение урожая зерна в 2024 году на 12% до 132 млн тонн, что также не добавляет оптимизма.

Логистика стала серьезным вызовом для всех сельхозпроизводителей за последние два года. Русагро рассматривает возможность строительства терминала на Черном море и приобретения вагонного парка, чтобы сократить издержки на логистику.

Вопрос редомициляции является актуальным для всех инвесторов, и компания столкнулась с рядом сложностей при смене юрисдикции. В прошлом месяце IR-директор Русагро Алексей Кульчицкий подтвердил, что переезд компании в Россию неизбежен.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 апреля 2024 13:10

Селигдар - инновации и технологии

С недавних пор месторождение Кючус является вторым по запасам золота активом "Селигдара". Оно находится в Усть-Янском и Верхоянском районах Якутии, а запасы золота оцениваются в 175 тонн. К проекту сейчас особое внимание, поэтому подобные новости могут быть интересными👇

Селигдар и НИТУ МИСИС нашли способ улучшения показателей извлечения золота из золотосульфидной руды месторождения Кючус. Причем способ уникальный и заключается в технологических решениях для переработки упорной первичной руды месторождения и флотационном обогащении золотосульфидных руд, содержащих основной ценный компонент – золото.

Сложная терминология, но нас, как инвесторов, интересует результат и цифры. Согласно данным исследования, новая технология позволит увеличить объемы извлечения золота на месторождении на 5-7%. Кючус - это один из главных факторов, который позволит Селигдару выйти на 20 тонн ежегодной добычи золота по долгосрочной Стратегии компании до 2030 года.

Поэтому новость о том, что компания планомерно работает над проектом и стремится улучшить будущие производственные показатели, выглядит очень интересно.

Осталось запатентовать, внедрить в производство и получить те самые бенефиты, которые в эпоху высоких цен на золото и слабости рубля, помогут нарастить и финансовые показатели Селигдара. Я в свою очередь всегда рад инновациям и желанию компаний оптимизировать и улучшать производственные процессы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 апреля 2024 17:39

Наш дайджест IT-новостей читают инвесторы. Решили, что раз в неделю будем запрашивать у них комментарии по самым интересным новостям, а после — делиться текстами с вами.

Ранее мы рассказывали, что банки обсуждают создание альтернативной платежной системы. Сегодняшний пост на эту тему подготовил Владимир Литвинов.

Ниже публикуем независимое мнение автора.

На протяжении последних двух лет в России сервисы Национальной системы платежных карт (НСПК) «Мир» и Система быстрых платежей (СБП) остаются практически единственными решениями для проведения безналичных операций. Их общая доля на рынке к концу текущего года может достигнуть 70%. Тем не менее, крупнейшие российские банки рассматривают возможность создания альтернативной платежной системы ❗️

💼 Профильные ассоциации платежного рынка еще в прошлом году обратились в ЦБ с просьбой пересмотреть стратегию развития НСПК, доминирующее положение которой может привести к росту тарифов. Это негативно скажется на участниках рынка. Необходимо найти баланс между интересами всех сторон для обеспечения стабильности и развития финансового рынка.

🔍 Первыми шагами к тестированию гипотез по созданию альтернативной платежной системы стал обмен PAY-сервисами. Сбер, покрывающий значительное число магазинов в стране своими QR-кодами, предоставил возможность клиентам Tinkoff Pay и Alfa Pay воспользоваться этой опцией для оплаты товаров и услуг. В скором времени и терминалы Тинькофф могут поступить аналогично.

💳 Альтернативная платежная система может быть открытой – к ней могут подключиться не только банки, но и маркетплейсы. К примеру, лидеры онлайн-торговли Wildberries или Ozon купили собственные банки, которые генерируют неплохую рентабельность, и ищут новые точки развития финансовых сервисов.

🏦 Банкиры утверждают, что разработка альтернативной платежной системы является сложным и многоэтапным процессом, который потребует значительных инвестиций. Для банков это означает увеличение капитальных затрат в моменте, но скажется позитивно на будущих денежных потоках.

Почему это важно инвесторам ❓

Альтернативная платежная система даст банкам и финтех-компаниям возможность сравнить качество услуг и влиять на ценообразование. На этом фоне у банков будет возможность сократить свои комиссионные расходы, что положительно скажется на увеличении их чистой прибыли. В первую очередь это коснется банков, представленных на бирже.

Читать полностью…

ИнвестТема | Литвинов Владимир

26 апреля 2024 14:18

Самолет - цифры говорят сами за себя

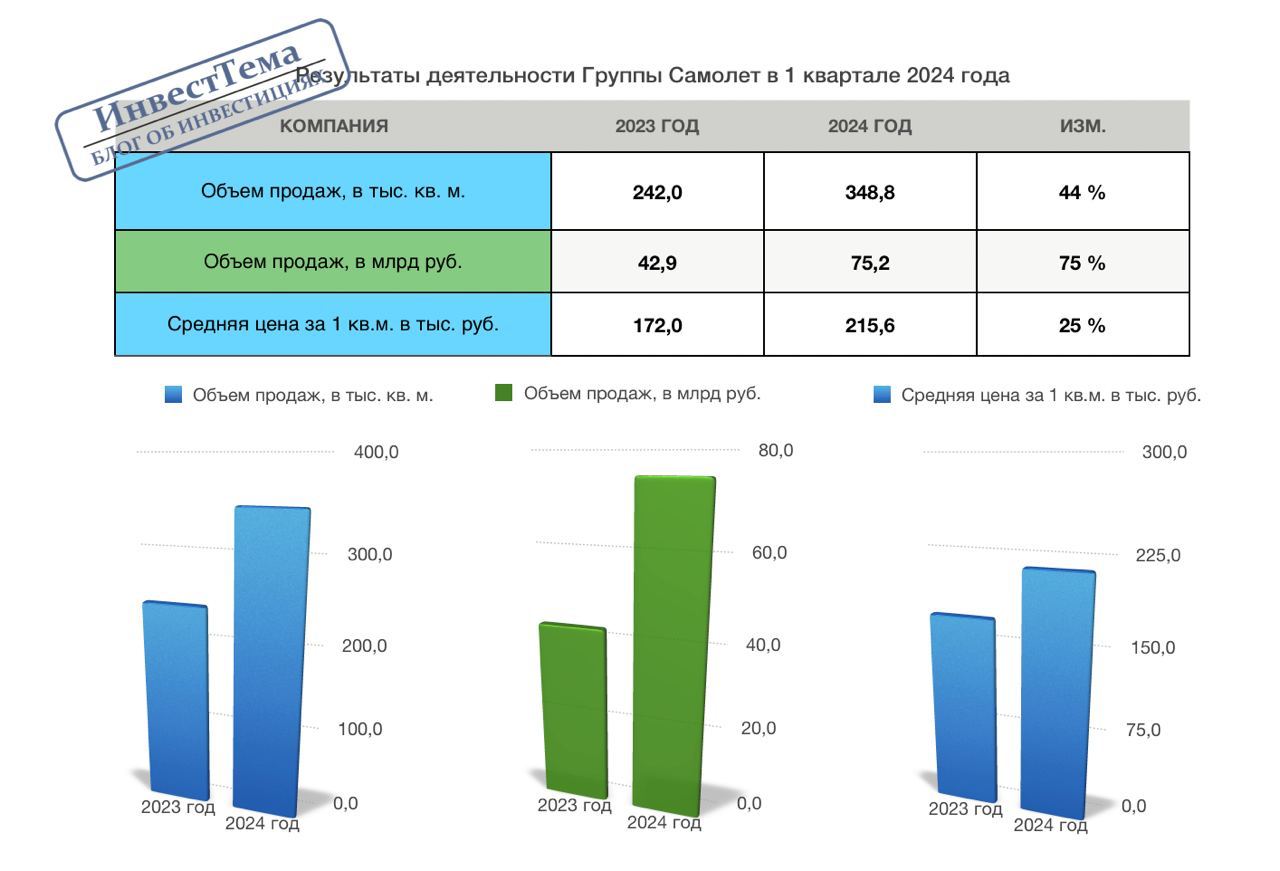

По данным Национального рейтингового агентства, ввод жилья в 2023 году побил абсолютный рекорд за всю историю наблюдений и составил 110,4 млн м2, что на 7,5% выше значений 2022 года. В этой статье я хочу рассмотреть результаты Самолета за 2023 год, который вышел на первое место по объему текущего строительства не только в Московском регионе, но и во всей стране.

Итак, выручка компании за отчетный период выросла на 49% до 256,1 млрд рублей. Отлично драйвит результаты успешная сделка по приобретению девелопера ГК МИЦ и усиление регионального присутствия. Также Самолет развивает вертикальную интеграцию своих сервисов: Самолет Плюс, Самолет Финтех, Самолет Фонды и Самолет Образование.

Компания продолжает держать уверенные темпы роста бизнеса, расширяет его благодаря цифровому сегменту, заботится о рентабельности и операционной эффективности. Так, EBITDA за 2023 год выросла на 76%, чистая прибыль на 71% до 26,1 млрд рублей, а рентабельность по ней выросла с 8,9% до 10,2%, что собственно и подтверждает мой вышеуказанный тезис.

Зачастую такие темпы роста сопряжены со значительным наращиваем долговой нагрузки, а что там с ней у Самолета? За 2023 год чистый корпоративный долг не только не вырос, а наоборот сократился на 2,4% до 75,9 млрд рублей. И это при том, что Самолет проинвестировал в развитие бизнеса в прошлом году около 140 млрд руб. Показатель чистый корп долг к EBITDA снизился с 1,61х до 0,83х.

Вы скажете, что 2023 год не репрезентативный, это результаты прошлого, которые не отражают текущую картину? У меня и на это есть что сказать. Самолет уже опубликовал операционные данные за первый квартал 2024 года. Объем продаж первичной недвижимости вырос за период на 75% до 75,2 млрд руб, в натуральном выражении до 348,8 тыс. м2.

Как вам такие темпы роста? Давайте дальше, общее количество заключенных контрактов выросло на 43%, доля ипотечных среди них снизилась до 70%. То есть даже в период сокращения банками выдачи льготной ипотеки, компания не падает по объемам. Да и власти делают все возможное, чтобы сохранить часть льготных программ и после июля 2024 года.

Мой оптимистичный взгляд на компанию и ее перспективы вполне обоснован. Цифры говорят сами за себя. Уверен, что команда профессионалов во главе с новым гендиром Андреем Иваненко, сохранят вектор развития, что в конечном счете окажет влияние на акции и спрос на облигации эмитента.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 апреля 2024 13:38

СПб Биржа - держит удар!

С какими бы трудностями не сталкивался отечественный бизнес, ему всегда (или почти всегда) удается найти выход из ситуации. Так и СПб Биржа, которая подверглась санкционному удару, смогла устоять. Подтверждение этому мы найдем в отчете компании за 2023 год. Сразу же прикинем перспективы и на текущий год.

Итак, операционные доходы компании за отчетный период снизились всего на 6,4% до 7,2 млрд рублей. Выпадающие доходы по услугам и комиссиям компенсирует рост процентных и инвестиционных доходов на 18,2% и 16,7% соответственно. Вдобавок благодаря эффективному управлению собственным капиталом, Биржа нарастила доходы от его размещения на 15% до 4,7 млрд рублей.

В 2023 году компания снизила административные и прямые операционные расходы, что позволило остаться в зоне рентабельности. EBITDA снизилась всего на 12% до 2,6 млрд рублей, а совокупный доход (включает чистую прибыль) по МСФО составил 0,9 млрд рублей против 1,92 млрд годом ранее.

Введенные в ноябре прошлого года Управлением по контролю за иностранными активами Минфина США (OFAC) санкции, не могли не оказать негативного влияния, однако я бы расценил текущие результаты как достижение. Также стоит учитывать, что санкции были введены ближе к концу года, поэтому СПб Бирже в 2024 году еще предстоит побороться.

В этом ей поможет бум IPO и «директивы правительства» по поводу увеличения капитализации фондового рынка. Компании активно выходят на IPO, и логично предположить, что многие из них будут размещать свои акции, в том числе и на СПб Бирже.

Сама Биржа к этому готова. Опыт, компетенции, технологии и желание брокеров переподключиться - все есть. К ликвидности вопросов тоже не должно быть. Ранее в СМИ уже появилась информация, что российские компании рассматривают СПб Биржу для листинга своих акций.

Санкции ослабили компанию, но не стали разрушительными для бизнеса. Команда профессионалов делает все возможное, чтобы повлиять на разблокировку активов и ищет новые драйверы для роста финансовых показателей. Важно, что у площадки есть запас прочности, средства для продолжения работы и реализации новых проектов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 апреля 2024 14:26

КИФА – бенефициар роста товарооборота между Россией и Китаем

По информации из новостных источников, российско-китайская онлайн-платформа оптовой торговли «КИФА» может провести IPO на Мосбирже в текущем году. Я внимательно наблюдаю за сектором онлайн-торговли, который динамично развивается, и потенциальное появление нового эмитента на фондовом рынке не могу обойти стороной.

Платформа сфокусирована на сегменте B2B и обеспечении трансграничных сделок между Россией и Китаем. «КИФА» функционирует на двух языках: русском и китайском, принимает платежи в юанях и рублях, залинкована с китайскими и российскими таможенными системами – все это дает возможность любому российскому предпринимателю всего в один клик приобрести необходимые товары непосредственно у китайских производителей.

💬На данный момент на фондовом рынке представлена только одна цифровая торговая платформа - Ozon, сфокусированная на сегменте B2C, который во всем мире растет медленнее сегмента B2B.

В последние три года товарооборот между Россией и Китаем увеличивается более чем на 26% ежегодно, и есть все основания полагать, что данная тенденция сохранится в долгосрочной перспективе. Это связано с переориентацией российской экономики на Восток. С каждым годом торговля всё больше уходит в онлайн, и на этом фоне цифровые платформы демонстрируют высокие темпы роста бизнеса.

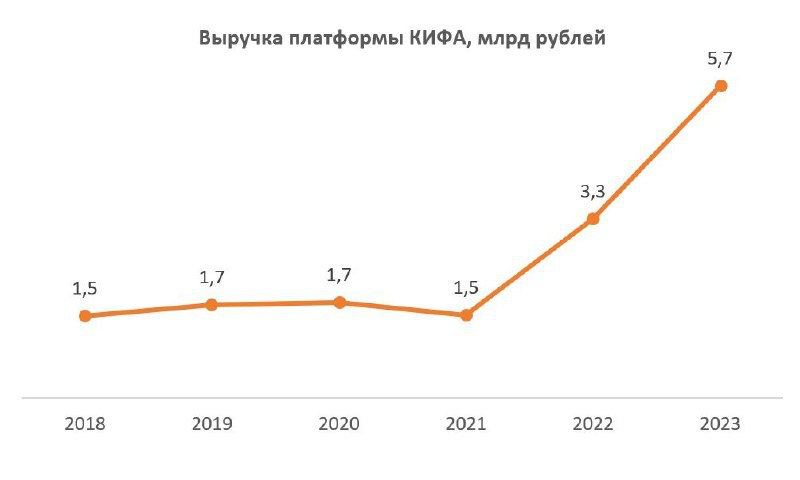

А теперь давайте заглянем в отчет по МСФО компании за 2023 год. Итак, выручка выросла на 75% до 5,7 млрд рублей как за счет роста клиентской базы, так и за счет расширения ассортимента товаров. Чистая прибыль составила 53 млн рублей. Стоит отметить, что уже на протяжении четырех лет компания является прибыльной, что довольно редкое событие в онлайн-торговле, где в погоне за оборотом менеджеры забывают про прибыль.

КИФА в прошлом году выпустила дебютный облигационный выпуск на 200 млн рублей, переподписав книгу заявок в 2,5 раза. Повышенный спрос может быть и на акции компании, если, конечно, она решит выходить на IPO. Дополнительная ликвидность не помешает динамично развивающемуся бизнесу, чтобы нарастить оборот и улучшить эффективность.

У КИФА интересная бизнес-модель, компания работает на стыке двух восходящих трендов – динамично развивающегося B2B сегмента и растущей российско-китайской торговли, поэтому еще обязательно вернемся к ней.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}