ИнвестТема | Литвинов Владимир

02 октября 2023 06:31

Русагро - мои поздравления!

В начале сентября расписки Русагро обновили свой абсолютный исторический максимум, что меня, как фаната данных бумаг, безмерно радует. Инвесторы решили не дожидаться редомициляции и продолжили скупать активы компании. В честь этого события я решил разобрать отчет за первое полугодие 2023 года и спроецировать результаты на будущие периоды.

Итак, консолидированная выручка Русагро за отчетный период снизилась на 16% до 106,6 млрд рублей. Такая динамика обусловлена падением продаж Масложирового и Сахарного сегмента на фоне коррекции мировых цен на продукцию компании, уменьшения объемов производства сахара, а также остановки маслоэкстракционного завода в Балаково на модернизацию.

А вот Сельскохозяйственный и Мясной сегменты продолжили расти. Последний пользуется наращиванием объемов производства в Приморском крае и повышением эффективности производства в ЦФО. Объем реализации зерновых культур вырос за второй квартал на 58% до 198 тыс. тонн, кукурузы на 526%. С операционными показателями по этим сегментам у компании все в порядке.

За полугодие Русагро в два раза сократила убыток от переоценки биологических активов и сельскохозяйственной продукции до 1 млрд рублей. Этот момент мы обсуждали, затронув цикличность бизнеса. Во втором полугодии динамика продолжит улучшаться. Также Русагро поработала с костами и сократила себестоимость продаж на 8,8% до 84,6 млрд рублей.

💬Пользуясь курсовыми переоценками и высокой базой прошлого года по финансовым расходам в 19,7 ярдов (в 2022 году у Русагро заморозили активы на европейских счетах), компания сумела нарастить прибыль в 28 раз до 13,2 млрд рублей.

А вот долговая нагрузка у компании достаточно высокая. Показатель NetDebt/скор. EBITDA вырос до 2,6x и может продолжить расти. Причина кроется в расходах на сделки M&A. В отчетном периоде Русагро закрыла сделку по покупке 50% в активах НМЖК. Также по слухам компании предстоит еще одна большая сделка. Тут я скорее рассматриваю сделки с позитивной стороны. Запас по долгу позволяет скупать активы, органически наращивая бизнес.

Все это говорит в пользу инвест-идеи, а потенциальный переезд в Россию или другую дружественную юрисдикцию, позволят Русагро раскрыть потенциал. Я, с вашего позволения, продолжу удерживать бумаги и наращивать позицию на коррекциях.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 сентября 2023 09:45

🇷🇺Девять недель к ряду Индекс Мосбиржи дрейфует в боковике между уровнями 3025-3210 пунктов. С одной стороны, текущих драйверов роста не хватает, чтобы вытолкнуть индекс вверх, с другой, мы не получаем и негативных сигналов. Считаю стратегию точечных покупок максимально выгодной, а вот от широкомасштабных покупок держусь подальше.

Рубль за неделю потерял почти 2%, отражая проблемы РФ с экспортом. Круглая отметка в 100 рублей за доллар все больше тяготеет инвесторов, заставляя наращивать свои валютные позиции. Оставаясь адептом удержания большой доли валютной кубышки, я воспринимаю текущую ситуацию, как возможность получить дополнительную прибыль.

Не уходя далеко от валютной тематики посмотрим на Сургутнефтегаз. Сколько я себя помню на рынке, а это так с года 2013-го, префы Сургута всегда очень живо реагировали на девальвацию национальной валюты. Компания отчиталась рекордной прибылью по РСБУ за первое полугодие 2023 года в сумме 847 ярдов, что в свою очередь намекает на двузначные выплаты. Акции растут на 16,2% за неделю и уже в значительной степени отыгрывают позитив.

🛢Нефтегазовый сектор дружно торгуется в зеленой зоне. Газпромнефть прибавляет 7,7%, Роснефть после инсайдерских продаж восстанавливается на 5,2%, Лукойл прибавляет 2,8%, а Новатэк растет на 2,6%. По-последнему готовлю отдельную статью, призванную выделить точки роста производителя СПГ.

Сезон корпоративной отчетности подошел к концу. Продолжаю добивать неразобранные отчеты и на неделе опубликовал для вас статьи по Роснефти, ДВМП и Бирже СПб. Также разобрал сектор нефтегаза и телекомов. На следующей продолжу подводить итоги первого полугодия и готовиться к новому сезону ответов за 9 месяцев.

🗓28 октября в Москве пройдет очередная масштабная конференция Смартлаба, которую я планирую посетить. Уже взял билет и буду рад встретиться с вами на конфе. Смартлаб любезно сделал скидку в 20% для моих подписчиков по промокоду LITVLADIMIR20. Я не получаю никаких бонусов за это, просто делюсь с вами скидочкой. Проведем время с пользой.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

29 сентября 2023 06:30

Основные тренды на телекоммуникационном рынке

Крупнейшие отечественные телеком-операторы представили свои результаты за первое полугодие. Ростелеком и МТС зафиксировали двузначный темп роста выручки, а Таттелеком увеличил доходы на скромные 3%. Хороший рост лидеров рынка вызван динамичным развитием экосистемных сервисов. При этом региональному оператору из Татарстана трудно рассчитывать на сильный рост бизнеса из-за эффекта высокой базы.

По данным агентства «ТМТ Консалтинг», количество абонентов мобильной связи (активных SIM-карт) в России находится на уровне 255 млн – проникновение услуги составляет 174%, что является высоким показателем. Рынок насыщен и рост в этом сегменте возможен только лишь за счет индексации тарифов. Операторы уже просят дать им возможность повышать цены выше инфляции, однако финального решения остается за правительством. Формально тарифы на связь в России не регулируются, но прошлой весной ФАС и Минцифры разработали рекомендации операторам повышать цены не больше инфляции.

Что касается широкополосного доступа в интернет, то проникновения услуги составляет 62% и в среднесрочной перспективе следует ожидать небольшого роста за счет ввода нового жилья и охвата частного сектора в пригородах крупных городов.

Развитие цифровых сервисов и индексация тарифов на связь позволят Ростелекому и МТС поддерживать двузначный темп роста бизнеса. У каждой компании есть свои преимущества и недостатки. Так, Ростелеком силен в облачных технологиях, кибербезопасности и онлайн-кинотеатрах, где продолжит демонстрировать высокие темпы роста, в том числе благодаря госзаказам.

МТС силен в финтехе и немного уступает конкуренту в сегменте онлайн-кинотеатров. Что касается Таттелекома, то у него нет экосистемы и он по-прежнему будут сфокусирован на мобильной связи и предоставлении доступа в интернет, а также домофонии.

Инвесторы вправе рассчитывать на рост дивидендных выплат от телеком-операторов, поскольку их бизнес будет демонстрировать стабильный рост в среднесрочной перспективе. При этом Ростелеком может скромно индексировать выплаты акционерам и направлять значительный кэш на сделки M&A, а мажоритарии МТС и Таттелекома, напротив, заинтересованы в высоких выплатах.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 сентября 2023 06:30

СПБ Биржа: дно пройдено?

СПБ Биржа сильно пострадала в санкционной войне. Заглянем в полугодовую финансовую отчётность компании, чтобы понять перспективы бизнеса.

Итак, операционные доходы сократились на 17,3% до 3 млрд рублей, как за счет уменьшения торговой активности клиентов, так и за счет снижения процентных доходов из-за низкой ключевой ставки ЦБ. По сравнению с докризисным 2021 годом доходы сократились на 14,6%. Глава биржи Роман Горюнов в одном из своих недавних интервью указал на то, что “дно” по комиссионным доходам пройдено и начиная с 3 квартала следует ожидать роста выручки. Руководство биржи изучает возможность запуска ценных бумаг с фондовых рынков дружественных юрисдикций - Бразилии, Южной Африки и Мексики.

Чистая прибыль в отчётном периоде сократилась на 19,6% до 620 млн рублей, при рентабельности капитала (ROE) 6,1%. ROE любой финансовой компании должно быть значительно выше безрисковой ставки, в качестве которой обычно используют доходность годовых государственных облигаций, которая сейчас составляет 12,4%. Геополитика разрушила бизнес-модель СПБ Биржи, поскольку в докризисном 2021 году рентабельность капитала была в 2 раза выше безрисковой ставки. На Мосбиржу санкционная война оказала куда меньшее влияние и здесь с рентабельностью всё в порядке.

В середине сентября СПБ Биржа полностью перешла на дружественную депозитарную цепочку для учёта всех активов с листингом в Гонконге, что снижает риски для российских инвесторов. Роман Горюнов отмечает высокий интерес инвесторов к гонконгским ETF. В целом ETF являются драйвером роста комиссионных доходов и руководство биржи планирует расширять линейку данных финансовых инструментов.

В ближайшие 4 года СПБ Биржа не планирует выплачивать дивиденды, поскольку сфокусирована на развитии бизнеса. Дивидендным инвесторам стоит проходить мимо данных акций и следует обратить своих взоры на Мосбиржу, которая должна в ближайшее время анонсировать новую стратегию развития и обновить дивидендную политику.

Продавать свое детище мажоритарии СПБ Биржи не хотят. На рынке в последнее время было много разговоров на тему слияния двух отечественных бирж, однако Роман Горюнов развеял эти слухи. Руководство СПБ Биржи считает, что бизнес-модель в скором времени позволит выйти на устойчивую траекторию двузначного темпа роста.

Руководство СПБ Биржи сохраняет амбициозные планы на рост бизнеса, что не может не радовать. Покупать бумаги любой финансовой компании следует дешевле капитала, который у биржи сейчас составляет 150 рублей на акцию.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 сентября 2023 06:30

🚢ДВМП может заинтересовать инвесторов

Кратный рост акций портов привлекает внимание инвесторов, поэтому в данной статье рассмотрим отчетность, оценку и привлекательность инвестиций в такую компанию, как ДВМП.

В настоящий момент капитализация транспортной группы на Мосбирже составляет 288 млрд рублей. Много ли это? Давайте посмотрим отчетность за первое полугодие.

Так, за январь - июнь 2023 года выручка увеличилась на 8,7% до 91,7 млрд рублей. Операционная прибыль сохранилась на прежнем уровне и составила 31 млрд. Однако уже чистая прибыль выросла более чем в 2 раза до 31,2 млрд, против 14,4 млрд.

Стоит обратить внимание, что рост чистой прибыли практически полностью связан с валютной переоценкой. Переоценка положительная и идет в плюс к чистой прибыли если рубль слабеет, и наоборот если укрепляется.

В первом полугодии 2023 года рубль резко ослаб, а уже в 3 кв. мы наблюдаем боковик, при этом в 4 кв. и вовсе есть шанс увидеть небольшое укрепление - это все намекает на то, что прибыль второго полугодия может быть ниже.

За последние 12 месяцев прибыль составила 55 млрд. Предположим, что по итогам этого года она будет примерно на таком же уровне - это дает окупаемость по чистой прибыли в ~5 лет. Добавим предположение, что в среднем за 5 лет мы так же получим дополнительную прибыль от валютных переоценок, что дает нам диапазон потенциальной доходности в 18-25% годовых за счет роста капитала компании.

Цифры не космические, но для большинства инвесторов могут быть интересными. До 2025 года компания не планирует платить дивиденды, поскольку в приоритете инвестпрограмма, поэтому остается рассчитывать на доход от роста курса акций.

Существуют позитивные конъюнктурные моменты:

🔹Завершение долгого корпоративного конфликта, который пугал инвесторов многие годы;

🔹Отсутствие крупных конкурентов и возможность роста за счет увеличения товарооборота между Россией и Азией;

🔹Государственные инвестиции и интерес к транспортной инфраструктуре на Дальнем востоке, особенно в рамках переориентации экономики.

После ковид-кризиса ставки фрахта на контейнерные перевозки практически вернулись в норму, однако за счет широкой диверсификации бизнеса падение ставок не оказывает значительного влияния на финансовые показатели.

Имеем на текущий момент относительно стабильный и гибкий бизнес. При текущей цене акций нет потенциала кратного роста в краткосрочной перспективе, но есть хорошая потенциальная доходность при долгосрочных инвестициях.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 сентября 2023 06:30

Роснефть - считаем дивиденды по итогам полугодия

Завершив 2022 год на мажорной ноте, отечественные нефтяники начали заметно сокращать продажи. На них оказывает влияние не только высокая база прошлого года, но и ограничения на импорт российских энергоносителей со стороны главного потребителя в лице Европы. Компаниям приходится в корне менять логистику и сокращать косты. Обо всем этом мы поговорим в разборе отчета по МСФО Роснефти за первое полугодие 2023 года.

Итак, выручка от реализации нефти и нефтепродуктов за отчетный период упала на 25,3% до 3,9 трлн рублей. Ключевую роль в снижении сыграло падение цен на нефть. Если в начале прошлого года компания продавала нефть без дисконта, то переориентация в Китай и Индию требует дополнительных скидок. Благо спред в ценах на нашу нефть марки Urals сокращается, что поддержит результаты во втором полугодии.

Роснефть проводит работу над сокращением затрат и наращивает чистую прибыль. Последняя увеличилась за период на 45,2% до 652 млрд рублей. Из усеченной отчетности мы не можем в должной мере понять, какая статья расходов снизилась, но и так понятно, что рентабельность на высоте. Только за второй квартала 2023 года показатель EBITDA вырос на 8,5% до 729 млрд руб.

💬На самом деле прибыль могла оказаться еще выше, однако новые налоговые инициативы осложняют деятельность компании. Так, налоговая нагрузка на компанию в первом полугодии выросла до 1,3 трлн рублей, что составляет безумные 33,3% от выручки.

С производственными показателями Роснефти все в порядке. Добыча углеводородов за полугодие достигла 5,5 млн б.н.э. в сутки, увеличившись на 12,7% год к году. Компания в меньшей степени страдает от ограничения добычи в рамках соглашения ОПЕК+. Скорый запуск проекта «Восток Ойл» способны поддержать производственную деятельность Роснефти. Работы по строительству инфраструктуры идут полным ходом.

По итогам 2022 года акционеры получили 38,36 рублей на одну акцию или 9,3% доходности. Эта сумма соответствует 50% от чистой прибыли. Если взять половину от ЧП по итогам текущего полугодия, то накопленный дивиденд составит 30,8 рублей или 5,3% доходности. Все это сохраняет инвестиционную привлекательность акций крупнейшего нефтяника России.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 сентября 2023 06:30

Магнит - идея возвращается

Вылетевший ранее из первого котировального списка Мосбиржи Магнит, продолжает скупать свои акции у нерезидентов с дисконтом и отчитываться о результатах своей деятельности. Сегодня мы вернемся к идее, изучив отчет за первое полугодие 2023 года и другие важные аспекты бизнеса.

Итак, выручка компании за отчетный период выросла всего на 8,2% до 1,2 трлн рублей, уступив своему главному конкуренту X5 Group. Слабая динамика обусловлена низкими показателями LFL продаж. Так, средний чек увеличился на 3,2%, трафик на 2,2%, а продажи на 5,4%. Рост инфляции в первом полугодии не смог в должной мере поддержать результаты.

Магнит продолжает развивать свою сеть. За полугодие открыл 1578 новых магазинов и основной упор делает на «магазины у дома». В то время как X5 старается акцентировать внимание на жестких дискаунтерах, Магнит не спешит двигаться в этом направлении. По состоянию на 30 июня 2023 года было открыто всего десять магазинов «В1».

Возвращаясь к отчету, отмечу рост финансовые расходы на 10 млрд за счет роста расходов на покрытие долга. Негативный эффект был нивелирован ростом доходов от полученных процентов по депозитам, а прибыль по курсовым разницам и вовсе позволила нарастить чистую прибыль на 16% до 34 млрд рублей. Тут меня настораживают процентные расходы, о которых следует побеспокоиться руководству.

На конец июня 2023 года чистый долг Магнита составил 416,3 млрд рублей, что выше уровня декабря 2022 года на 42,1%. Такая динамика может быть обусловлена расходами на выкуп своих акций у нерезидентов, о котором поговорим далее. Если взять сухие цифры, то показатель Чистый долг/EBITDA держится на уровне 0,7х, что вполне приемлемо.

В этом году Магнит встал в авангарде тренда на выкуп своих акций у недружественных нерезидентов, которые готовы продавать их с хорошей скидкой. Тендерное предложение 30,4 млн акций по цене 2215 рублей, было частично выкуплено. Всего компании понадобится 67,3 млрд рублей, что значительно повысит долговую нагрузку и в ближайшем будущем станет поводом срезать дивиденды.

Также остается открытым вопрос возврата акций Магнит в первый копировальный список. Думается мне, что начало публикации отчетов помогут ей в этом. Сам же бизнес Магнита выглядит устойчивым, а инвесторам предстоит сделать выбор, купить более перспективный X5 Group с инфраструктурным риском или остановиться на красном ритейлере.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 сентября 2023 06:30

Порадует ли ММК своих акционеров в конце года?

Сталевары долгое время не публиковали финансовую отчетность, опасаясь накликать на себя беду, однако Центробанк с 1 июля заставил эмитентов раскрывать финансовые показатели, поэтому мы можем сравнивать результаты крупнейших отечественных металлургов. Сегодня мы проанализируем отчетность ММК и порассуждаем о среднесрочных перспективах компании.

Итак, выручка компании с января по июнь 2023 года сократилась на 12,5% до 352,7 млрд рублей. Продажи металлопроката выросли на 11,1%, однако более низкие цены привели к сокращению выручки. У Северстали в отчетном периоде выручка сократилась на 10% до 339,4 млрд рублей. Показатель EBITDA у Магнитки сократился на 14,5% до 88 млрд рублей, при рентабельности EBITDA 25%. У Северстали маржинальность составила 35%, поскольку компания имеет более высокий показатель вертикальной интеграции бизнеса.

У Магнитки по-прежнему самая высокая себестоимость сляба среди крупнейших отечественных сталеваров из-за низкой обеспеченности сырьем. Руководство вроде бы не против покупки активов для повышения уровня вертикальной интеграции, однако жалуется на то, что на рынке нет подходящих объектов по приемлемым ценам.

По заявлениям руководства ММК, в этом году компания поставит на рынок России и стран СНГ рекордный объем металлопроката при общем производстве 12 млн тонн. Северсталь планирует по итогам года выпустить 11,5 млн тонн стали и ее руководство также ориентируется на домашний рынок и соседей из СНГ. Отечественные сталевары заместили металлургов из Казахстана и Украины, которые до 2022 года поставляли свою продукцию в Россию, однако емкость внутреннего рынка оставляет желать лучшего, поскольку исторически спрос на нем почти на 30 млн тонн меньше предложения.

Что касается долговой нагрузки, то Магнитка и Северсталь имеют чистую денежную позицию в размере 84,2 млрд рублей и 153,4 млрд рублей, что составляет 14,9% и 14,2% рыночной капитализации соответственно. В теории данный кэш может быть направлен на дивидендные выплаты. Совет директоров ММК в декабре планирует обсудить вопрос возврата к выплате дивидендов, а от руководства Северстали на этот счет пока нет никакой конкретики.

Ключевой риск для всех российских сталеваров в целом и ММК в частности – возможное падение цен на сталь. Сейчас тонна горячекатанного рулона стоит 54 тыс. рублей, что является комфортным ценником для металлургов, однако в случае укрепления рубля мы можем увидеть снижение цен на металлопрокат. Президент России Владимир Путин на этой неделе поручил правительству и Центробанку принять меры по укреплению рубля.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 сентября 2023 08:40

ТМК - разбор компании и ее отчета за первое полугодие 2023 года

Текущие макроэкономические реалии требуют от экспортных энергетических компаний перестроения логистических цепочек поставок, а ТМК пользуется всеми выгодами этой трансформации. По традиции, берем отчет за первое полугодие 2023 года и экстраполируем его на будущие результаты.

Итак, за отчетный период компания снизила выручку на 7,3% до 278,9 млрд рублей и то, лишь за счет выделения части активов АО «ВТЗ» и АО «ЧТПЗ». При этом держит отличные показатели по объемам продаж на уровне 2,1 млн тонн, а если сравнить с докризисным 2021 годом, то выручка и вовсе увеличилась в 1,6 раза.

ТМК - крупнейшая компания в сегменте бесшовных труб и производителей труб большого диаметра (ТБД) с основными поставками на внутренний рынок и экспортом в дружественные страны. Несмотря на сокращение объемов реализации трубной продукции в 1-м полугодии 2023 г., рост цен на нее частично компенсировал потери. По данным информационно-консалтингового агентства (MMI), в 2022 году цены на ТБД поднялись на 11% до 83 тыс. руб. за тонну, на бесшовные трубы – на 14%.

Вдобавок компания работает над сокращением расходной части. Так, себестоимость реализации упала за полугодие на 19%, обеспечив рост операционной прибыли на 35,6%. Курсовые переоценки и процентные расходы на обслуживание долга выросли в рамках ожиданий, а чистая прибыль вообще прибавила 38,7% до 28,3 млрд рублей.

В результате покупки доли в 86,54% «ЧТПЗ» в 2021 году за 69,3 млрд рублей, ТМК наращивала долговую нагрузку в моменте до 3,8x к EBITDA. Однако уже к концу первого полугодия компании удалось достичь сокращения этого показателя до вполне приемлемых 1,6x. Причем тут важнее синергетический эффект от сделки и возможность предложить нефтегазовым компаниям более широкий̆ перечень продукции.

Ну и раз уж мы начали говорить про мультипликаторы, стоит отметить, что ТМК сейчас торгуется с форвардным P/E в 2023 году на уровне 3,2, что говорит о недооценке рынком. К примеру, компании-аналоги торгуются с P/E: 6,8 у НЛМК, 5,6 у Северстали и 5,6 у ММК.

Что по дивидендам?

По дивидендной политике акционеры могут рассчитывать на выплату не менее 25% от чистой прибыли, а те, кто попал в реестр 5 сентября 2023 года, фактически получили промежуточную выплату в 50% от ЧП, что составляет 13,45 рублей или 5% доходности. ТМК исторически платит больше, чем указано в див политике, что не может не радовать.

ТМК вернулся к публикации отчетности, пользуется благами переориентации нефтегазовых компаний на Восток, выплачивает дивиденды с доходностью выше рынка и еще сохраняет потенциал роста акций. Жду запуска строительства «Силы Сибири - 2», как ключевого проекта и реализации проектов «Восток ойл» и «Русской нержавеющей компании», которая позволит ТМК выйти на новый для себя рынок нержавеющей стали.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 сентября 2023 06:30

Газпром - миссия невыполнима

Вопреки желанию Европы отказаться от российского трубопроводного газа, сделать это «пока почти невыполнимая миссия». Так, охарактеризовал текущую ситуацию с импортом замглавы Еврокомиссии Марош Шефчович. Однако значительно сократить закупки нашего газа у них все же получается. Ну а мы вооружаемся отчетом Газпрома за первое полугодие 2023 года и разбираем основные тенденции сектора.

Итак, выручка компании за отчетный период сократилась на 41,2% до 4,1 трлн рублей. На фоне схлопывающихся поставок газа в натуральном выражении, результаты далеки от критических. Напомню, что более 40% выручки Газпрома приходится на продажи сырой нефти и продуктов нефтегазопереработки, а с ними у компании пока все в порядке. К тому же Газпром наращивает поставки СПГ, на которые санкции еще не наложены.

Что касается трубопроводного газа, то поставки продолжаются через одну нитку газопровода «Помары-Ужгород» в Европу, «Турецкий» и «Голубой» потоки в Турцию и «Сила-Сибири» в Китай. Определение маршрута «Силы Сибири 2» находится на завершающей стадии, а по заявлениям Путина, рассматривается возможность ускорения строительства этого газопровода.

Тут стоит учитывать снижение темпов закупки газа Турцией (за 8 месяцев 2023 года они сократились на 39%), потенциальные санкционные риски в отношении СПГ и низкие цены на газ на европейский хабах. Даже несмотря на локальный отскок в ценах на фоне забастовок на экспортных объектах в Австралии, котировки голубого топлива далеки от рекордных уровней 2021-2022 годов. Тем более, по данным Reuters, правительство РФ запланировало дальнейшее снижение цены на газ для Китая.

Курсовые переоценки и снижение операционных расходов не смогли компенсировать падение выручки, что в свою очередь сильно повлияло на прибыль. В итоге чистая прибыль за полугодие снизилась на 87,2% до 331 млрд рублей. Компания все еще остается в зоне рентабельности, но вернуться к росту ей поможет только конъюнктурный сдвиг в сторону восстановления экспортных рынков сбыта.

Инвестиционную идею мы конечно можем поискать в бумагах Газпрома, да и попытки спекулятивного роста не исключены, но говорить об органическом росте пока рано. Компании поможет прохождение нового пика инвестиционной программы, запуск «Силы Сибири 2», или Том Круз.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 сентября 2023 09:45

🇷🇺Нервная неделя выдалась на Мосбирже. Рухнувший 14 сентября единым фронтом неликвид утянул за собой и голубые фишки. Однако уже к концу четверга львиная доля просадки была выкуплена возбудившимися инвесторами. В итоге Индекс Мосбиржи закрыл неделю в плюс 0,31%.

И тут меня больше волнует не динамика, а психическое здоровье инвесторов, скупающих убыточный неликвид. Они настолько преисполнились в своем бесстрашие, что совершенно игнорируют как экономические, так и фундаментальные риски. Они готовы отправиться в инвестиционную Вальхаллу вместе со своими позициями в неликвиде. Встретимся значит с ними в Асгарде.

🛢Сам же рынок закрылся разнонаправленно. Нефтяные компании преимущественно в плюсе. Тут им помогает продолжающееся ралли в нефти. Brent уже торгуется выше $94, а средняя цена на нашу Urals превысила $74, заметно обгоняя установленный ЕС потолок. Мой фаворит Роснефть, прибавляет 0,7%, Татнефть растет на 2,4%, а вот любимый всеми Лукойл снижается на 0,9%.

Не отстает от нефтяников и сектор ритейла. Магнит закрыл сделку по выкупу 21,5% своих акций у нерезидентов с 50-ти процентным дисконтом и добавляет 2,2%. Мне жаль, что кроме Лукойла никто не последовал примеру Магнита. Редомициляция X5 Group все ближе, заставляя расписки раллировать на 6,5%. Ozon в свою очередь прибавил 2,2% и продолжает отвоевывать долю рынка у прочих компаний сектора e-commerce.

🚢Транспортный сектор оказался в авангарде рынка в первом полугодии 2023 года. Безумный рост на 150% за период обеспечили акции НМТП, ДВМП, Globaltrans и Совкомфлота. И если последний действительно впитывает конъюнктурный позитив, то «южный» портовик становится лишь его скромной тенью. НМТП за неделю потерял 7,9% и имеет все шансы продолжить снижение.

На неделе разобрал для вас Газпромнефть, Сегежу и Норникель. Рассмотрели Транснефть в преддверии сплита и перспективы Тинькофф. На следующей продолжим фундаментальный анализ компаний и их отчетов. Внимательно следите за публикациями.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

14 сентября 2023 16:00

ОАЭ и Москва. Где выгоднее купить недвижимость?

Зависит от задачи. Например, если вам нужен валютный доход от сдачи квартиры, место для семейного отдыха или тихая гавань - то подписывайтесь на блог о рынке недвижимости ОАЭ (уже 41.000 подписчиков).

А если хочется сохранить средства именно в России и жить в столице, то подписывайтесь на канал о Москве (уже 10.000 подписчиков)

Оба канала ведет независимый аналитик Андрей Негинский, тут 4 раза в неделю появляются редкие варианты объектов с ценой, а еще новости рынка.

Получите бесплатно подборки проектов в ближайшие 24 часа:

- Проекты с приростом стоимости до 45% в ОАЭ в закрепе здесь.

- Самые интересные проекты Москвы от 12 млн. руб в закрепе здесь.

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

13 сентября 2023 06:30

Сегежа - долгоиграющая идея

Большинство активов на российском рынке умудрились вернуться на докризисные значения, с чем я вас и поздравляю. Однако в наших портфелях остались компании, на которые текущая конъюнктура повлияла сильнее прочих, оставив их котировки далеко позади. Одной из таких является Сегежа, и на то есть свои причины. Давайте разбираться.

Итак, выручка компании за первое полугодие 2023 года упала на 31% до 39,8 млрд рублей. Прошлогодние заявления руководства о слабом влиянии санкций не имели под собой оснований. По результатам больно ударили санкции в отношении экспортируемой продукции в Европу и потеря доходов от заводов в ЕС. Радует, что во втором квартале ситуация улучшилась за счет роста объемов продаж и положительного эффекта от ослабления рубля. Выручка выросла на 13% (кв/кв), до 21,1 млрд руб.

Критическое перестроение логистических цепочек с Запада на Восток потребовала значительного дисконта в ценах на продукцию. В итоге во втором квартале цены на пиломатериалы и мешочную бумагу упали на 13% до 151 евро/м3 и 570 евро/т соответственно, фанеру на 8%, и лишь клееные деревянные конструкции выросли на 28% до 270 евро/м3.

В разбивке по географии ситуация выглядит следующим образом. Китай занял долю в 45% в сегменте «Бумаги», 85% пришлось на «Пиломатериалы» и 31% на «Фанеру». Остальной объем выбрали контрагенты из Египта, Турции, Узбекистана и Казахстана. Переориентация идет полным ходом, нормализуя логистику. Цена доставки тех же пиломатериалов в Китай упала со $120 до $20, что в будущем сократит косты Сегежи.

Операционные расходы компании снизились за период на 9,2% до 43,3 млрд рублей. OIBDA выросла в 2,7 раза во втором квартале до 2,9 млрд рублей, однако растущие процентные расходы на cодержание долга в размере 7,6 ярдов полностью съели всю прибыль. В итоге чистый убыток компании составил 9,6 млрд рублей, против прибыли в 11 млрд годом ранее.

Если остановиться лишь на фундаментальных метриках, то у компании большие проблемы. Нарастить выручку компания еще может, но быстро снизить чистый долг в 123,5 млрд рублей будет сложно. Равно как и вернуться к выплатам дивидендов. Некоторые умельцы сравнили Сегежу с М.Видео и делистингованной Обувью России. Делать этого не стоит. Для реализации идеи потребуется время, и не малое, но системообразующее предприятие с востребованной продукцией сумеет выправить результаты в будущем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 сентября 2023 17:01

📆 2022 год внес коррективы в работу с брокерами, однако ситуация постепенно нормализуется. Компании вводят регуляторные меры, дабы снизить риски для частных инвесторов и защитить их капиталы от блокировок. Одним из крупнейших брокеров является Альфа-Банк, который подготовил для вас подарки.

Тем, кто только начинает инвестировать, Альфа-Банк подарит 10 акций крупных российских компаний. Для этого достаточно открыть брокерский счет до конца сентября и купить ценные бумаги на сумму от 1000 р. Вот вам и отличный повод начать инвестировать и не откладывал на потом.

💡Помимо этого, в приложении Альфа-Инвестиции предлагают постоянные бесплатные инвест-идеи от экспертов, обучающие программы, а также инновационные продукты, такие как Pre-IPO, которые позволяют вкладываться в стартапы, цифровые продукты и многое другое.

Начните инвестировать через Альфа-Инвестиции и получите подарки 👉🏻 https://alfa.me/hwUMqj

Реклама АО «Альфа-Банк», erid: LjN8KJAZk

Читать полностью…

ИнвестТема | Литвинов Владимир

10 сентября 2023 08:00

Яндекс - с заботой о рентабельности

Друзья, не сбавляем темп и в выходной денек разберем компанию Яндекс.

Основатель и бывший гендир Яндекса Аркадий Волож выступил против военных действий России на территории Украины, поставив под удар готовящуюся сделку по разделению активов. В свете этих событий решил еще раз вернуться к главному айтишнику России, а также разобрать отчет компании за первое полугодие 2023 года.

Итак, консолидированная выручка Яндекса за отчетный период выросла на 55% до 182,5 млрд рублей. Несмотря на масштабы бизнеса, компания продолжает активно наращивать выручку во всех сегментах. Ключевым по-прежнему является Поиск и портал. Выручка сегмента выросла на 53% до 64,6 млрд рублей. Яндекс увеличивает свою долю на российском поисковом рынке на 1,5 п.п. до 63,6%. Скорректированный показатель EBITDA также подрос на 39% до 41 ярдов.

Сегмент Электронная коммерция, Доставка и Райдтех (Такси, Драйв, Самокаты) подрос по выручке на 67% до 95 млрд рублей. При этом товарооборот в GMV эквиваленте увеличился на 89%. Яндекс Маркет уверенно занимает третье место по объемам продаж в секторе, с количеством активных покупателей в 16,5 млн. Расти опережающими темпами не позволяет забота компании о рентабельности. Это отражается в сокращающемся убытке по показателю скорректированная EBITDA на 163% до 6,4 млрд рублей.

Лидером по динамике выручки становится сегмент Яндекс Плюс и развлекательные сервисы, который прибавил 141% до 28,9 млрд рублей. Число подписчиков Яндекс Плюса достигло 23,5 миллиона, являясь ключевым показателем вовлеченности населения в экосистему компании. За счет динамичного роста, скорректированный показатель EBITDA снова ушел в убыток, 5,8 млрд рублей, против прибыли в 1,6 ярдов годом ранее.

Интересным является сегмент Cloud, Устройства и Алиса. Выручка Yandex Cloud за I полугодие 2023 года увеличилась в 1,8 раза до 5,8 млрд рублей. Темпы роста облачной платформы опережают рынок в целом. И тут главное, чтобы сегмент остался в структуре российского подразделения в будущем, ведь Нидерландская Yandex N.V. уже начала ориентировать сотрудников на скорый «перезапуск» под новым брендом.

В итоге скорректированная консолидированная чистая прибыль за полугодие составила 20,4 млрд рублей против убытка в 5 ярдов в 2022 году. Тезис о заботе компании своей рентабельностью на лицо. Конечно e-commerce все еще убыточный сегмент, но его оттеняет растущая прибыль по прочим направлениям. Я по-прежнему остаюсь приверженцем инвестирования в бизнес Яндекса, закрывая глаза на риски разделения бизнеса, и надеясь на позитивный исход.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

01 октября 2023 12:31

⏺ Рабочие будни Premium подписчика

Рынок в последнее время лихорадит. Трансформация цепочек взаимосвязей между Россией и Азией, отсутствие новых витков эскалаций конфликта и сезон корпоративной отчетности вносят свои коррективы. Сейчас стоит сосредоточиться на своих портфелях. А где это лучше делать, как ни в дружном Premium сообществе моего блога. К тому же вы получите доступ ко всем моим портфелям и сделкам с задержкой до 1 минуты.

🎧Продолжаю вести в премиум канале регулярную рубрику - #аудиоподкаст Это возможность поделиться максимально актуальной оценкой новостей и текущих событий на рынке. Это обратная связь в моменте, которая так важна для принятия инвестиционных решений.

🎬 В сентябре провели три больших вебинара с разбором текущей ситуации и моих инвест-идей. Рассмотрели более 30 компаний, а презентации к каждому вебинару заслуживают особого внимания. Я не знаю как вы, а я еще не видел в РФ закрытый канал по инвестициям, в котором каждую рядовую неделю проводятся эфиры с сумасшедшими презентациями на уровне топовых обучающих вебинаров за сотни тысяч рублей.

📈 В рубрику Технический обзор Premium попали: Татнефть, VK Group, Сургутнефтегаз, Норникель и Аэрофлот. Выделили уровни, которые можно использовать в работе.

Обновил целевые уровни в Сводной таблице. В ней можно найти не только таргеты на покупку по всем идеям на рынке РФ, но и отрисованный график с теханализом. Очень удобный инструмент!

В понедельник продолжим активно разбираться с рынком и искать доходные идеи. Premium - это качественная и спокойная аналитика. Как вы наверное уже заметили, работа проводится по-настоящему большая и полезная. Подключайтесь!

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @

Пишите, я вышлю все необходимые инструкции

Читать полностью…

ИнвестТема | Литвинов Владимир

29 сентября 2023 17:37

ТМК - итоги SPO и перспективы

Одним из самых громких событий уходящей недели по праву становится состоявшееся SPO ТМК. Мы уже с вами разбирали саму компанию, ее бизнес-процессы и отчет за первое полугодие 2023 года. Тогда же мы выявили сохраняющийся потенциал в акциях. Сегодня хочу подвести итог SPO и рассказать о своем участии в нем.

Итак, в результате размещения ТМК удалось привлечь 3,97 млрд рублей, продав инвесторам 18 млн бумаг или 1,74% от общего количества акций компании. Цена размещения при этом составила 220,68 рублей за одну акцию.

Само SPO вызвало колоссальный интерес инвесторов, что подтверждается переписанной книгой заявок. Добавляет ажиотажа оферта, которая предполагает опцион на приобретение одной дополнительной акции по цене SPO на каждую акцию, купленную в рамках SPO через 6 месяцев с даты проведения. То есть в случае роста котировок, у инвесторов появится возможность выкупить дополнительную акцию с дисконтом.

Спрос на бумаги ТМК оказался куда выше предложенного объема. Компания даже увеличила долю с 1,5% до 1,7%, что по мне, как частному инвестору - большой плюс, ибо больше ликвидность. Я тоже подавал заявку на участие своему брокеру. В итоге на выходе получил лишь 30% от желаемого. Но это как раз и повод задуматься над интересом инвесторов в отношении ТМК.

Ранее, еще до SPO, ряд аналитических компаний и брокеров увеличили свои таргеты по ТМК с хорошим апсайдом. Этому способствует не только стабильный спрос на трубы, сильные результаты первого полугодия или SPO, но и прозрачная коммуникация с инвест-сообществом. После небольшой паузы ТМК возобновила диалог с инвесторами и публикацию отчетности.

Я в свою очередь также положительно оцениваю бизнес ТМК, поучаствовал в SPO и буду внимательно следить за дальнейшим развитием событий и движением котировок. В моменте бумаги замерли в районе цены SPO в ожидании новых импульсов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 сентября 2023 17:02

Где брать доходные идеи на фондовом рынке со средним потенциалом роста более 100%?

Можно заглянуть на канал управляющего директора NZT Rusfond Попова Сергея - постоянного эксперта группы Финам, РБК и более известного на рынке под ником Malishok.

Почему стоит подписаться:

1. Доходность блога, который он ведет бесплатно и открыто уже 9 лет сейчас более 4000%.

2. За последние 3 года закрыл 71 идею со средним профитом +113,27%.

3. Пишет обзоры для премиум отделов брокеров, входящих в ТОП 5 нашей страны.

4. Автор и управляющий одних из самых доходных стратегий на comon.ru

5. Подал самую крупную жалобу в ЦБ на Распадскую, которая была удовлетворена.

📈 Реальную статистику одного из портфелей Сергея (5500% с октября 2021 года) можно посмотреть 👉 здесь.

❗️И самое главное - все обзоры и идеи пишутся абсолютно бесплатно!

Успейте подписаться, скоро выйдет очередной обзор всех инвест идей!

Подписаться на канал:

👉 /channel/malishok_fonda

#promo

Читать полностью…

ИнвестТема | Литвинов Владимир

27 сентября 2023 06:30

Нефть и бензин - феноменальный скачок цен

Друзья из Финама меня любезно пригласили на онлайн-конференцию в качестве эксперта. Мы с коллегами ответили на вопросы инвесторов, разобрав по пути некоторых нефтяников и сектор в целом. Также затронули ситуацию с ценами на бензин. Все мои комментарии можете прочитать по ссылке, а ниже я опубликую самые популярные ответы.

Какие прогнозы по росту цен на нефть до конца года?

Нефть - крайне политизированный инструмент, поэтому любые прогнозы зачастую бессмысленны. Ранее аналитики ожидали дефицит на мировом рынке нефти, однако ситуация поменялась в корне, и на конец полугодия мы увидели профицит. Пока старания ОПЕК+ по сокращению добычи не влияют на котировки, которые вышли из проторговки и стремятся к круглой отметке в $100, но во втором полугодии скорее всего мы увидим стабилизацию на текущих значениях.

Оправдается ли прогноз дефицита на рынке нефти?

К концу первого полугодия 2023 года, вопреки прогнозам, на мировом рынке нефти, сформировался профицит. Это произошло за счет наращивания предложения странами, не входящими в ОПЕК и увеличения коммерческих запасов нефти. При этом, МЭА ожидает рекордные объемы спроса в 2023 г. на уровне 102,1 млн барр./сут. Основным драйвером должен стать Китай. Именно этот фактор может сбалансировать рынок, но это произойдет лишь к концу года.

Доколе будут расти цены на бензин?

Вопрос риторический, лежащей в плоскости нашей осознанности экономических факторов, влияющих на цены. За пять последних лет цена бензина марки АИ-95 увеличилась на 21%, в том числе за последний год прибавила 7,2%. За тот же период инфляция перевалила за 30%, что отражает мой первоначальный тезис.

Какие нефтедобывающие компании станут выгодоприобретателями роста цен?

Любые компании, которые в своей структуре продаж имеют нефть, нефтепродукты и нефтесодержащие жидкости, являются бенефициарами роста цен на энергоносители. Мы видели довольно синхронный рост сектора в 2023 году, поэтому выделить кого-либо в привязке к ценам на тот или иной товар, представляется затруднительным.

Стоит ли в текущих условиях инвестировать в нефтяников?

Текущее ралли на рынке нефти, схлопывающийся спред между марками Brent и нашей Urals и низкий курс национальной валюты - лучшее топливо для нефтяников. Компании смогут нарастить финансовые показатели во втором полугодии и направить часть прибыли на выплату повышенных дивидендов. В сухом остатке считаю, что нефтяники выглядят фундаментально сильно. А что касается уровней для покупки, тут уже на ваше усмотрение.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 сентября 2023 17:01

Друзья, представляю вам канал моего коллеги Олега Вдовина. Я уже рассказывал вам о нем.

Публикую его канал еще раз - /channel/profit.

Олег на рынке с 2008 года, пережил 4 кризиса, заработал на них. Ведет публичный портфель и статистику сделок в нём. За 2022 год +74,6%.

Канал у него полностью бесплатный. Никаких VIP чатов, марафонов и курсов он не продаёт.

Обязательно подписывайтесь на канал Олега, вам придёт полное понимание фондового рынка!

#промо

Читать полностью…

ИнвестТема | Литвинов Владимир

22 сентября 2023 14:28

Заоблачные амбиции

Недавно смотрел аналитический отчет Б1, из которого следует, что в IT-секторе в следующие годы один из самых перспективных сегментов – IaaS/PaaS (услуги по предоставлению облачных платформ и инфраструктуры).

Раньше большую долю российского облачного рынка занимали зарубежные вендоры. После их ухода высвободилась целая ниша, которую заполняют отечественные компании.

Хорошие результаты в этом вопросе у Софтлайна, который уже давно занимается облаками. Благодаря накопившемуся опыту Софтлайн первый разработал полностью импортонезависимое облако. Сейчас компания выходит на IPO.

Ранее Софтлайн занимался в основном перепродажей решений, однако сейчас активно ударился в развитие собственных сервисов и продуктов. Если взглянуть на структуру Софтлайна, то все самые быстрорастущие ИТ-направления представлены в компании в качестве отдельных подразделений. На рынке IoT (интернет вещей) занимает место Softline Digital, вычислительной техникой занимается бренд Софтлайна «Инферит Техника», не так давно выходили новости о создании продуктовой компании SL Soft.

Листинг Софтлайна на Мосбирже запланирован на 26 сентября. На мой взгляд, это хорошее поле для поиска новых инвестиционных идей. Тем более, ИТ-сектор на МОЕХ представлен слабо. А диверсифицировать портфель чем-то нужно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 сентября 2023 17:02

💰Где искать мощные идеи с сотнями процентов доходности?

Точно стоит подписаться, ведь NZT Rusfond:

1. За 5 лет работы на рынках США и России собрал 98 торговых идей со средней доходностью свыше 92%;

2. Провел всех своих клиентов через самые крутые кризисы последних лет без потерь и помог заработать на них 📈;

3. Дает идеи, которые лежат в основе сильных и стабильных результатов стратегий на comon.

4. Пишет обзоры для премиум клиентов, входящих в ТОП 5 брокеров России;

Еще у них есть оффлайн мероприятия для подписчиков и Premium чат, где есть:

💡 Закрытые встречи с эмитентами;

💡 Оперативное обновление таргетов по всем идеям;

💡Предупреждения о скором достижении таргетов и рекомендации, что делать дальше;

💡По запросу рекомендация по любой компании, что нет в идеях и обзорах;

💡 Возможность оперативно получить ТА по любой бумаге;

💡 Нишевые специалисты из разных областей, которым можно задать вопрос про их сектора.

Подписывайтесь на NZT и богатей вместе с ними!

#promo

Читать полностью…

ИнвестТема | Литвинов Владимир

20 сентября 2023 06:30

Мосбиржа - истинные причины роста

По данным ЦБ, около 34% экономически активного населения России имеют брокерские счета. Московская биржа находится на острие данного тренда и пользуется всеми его преимуществами. Однако не одним лишь рынком акций, который так привлекает инвесторов, живет Мосбиржа. Сегодня разберем ее отчет за первое полугодие 2023 года и найдем истинные причины роста доходов Биржи.

Итак, комиссионные доходы компании за отчетный период выросли на 17,1% до 21,9 млрд рублей. Несмотря на трехкратный рост доходов на рынке акций во втором квартале, этот сегмент приносит не более 14% доходов. Основную же долю занимают денежный и валютный рынки, а также расчетно-депозитарные услуги. Именно поэтому считаю преувеличенной реакцию инвесторов и СМИ на рост объемов торгов на рынке акций.

Если в 2022 году Мосбиржа получила дополнительный профит от управления счетами «С» и поступающими на них дивидендами нерезидентов, то в 2023 году прослеживается органический рост за счет комиссионных доходов, как основного бизнеса Биржи. К тому же компании удается еще и сокращать операционные расходы.

Напомню, что в прошлом году Мосбиржа сформировала резерв под ожидаемые кредитные убытки на сумму 9 млрд рублей, по аналогии с банками. В этом, такие кризисные меры излишни, поэтому мы видим увеличение чистой прибыли Биржи на 61% до 26,4 млрд рублей. Отличные результаты, которые нашли отражение в динамике акций. С начала года они прибавили более 70%.

Компании не удалось порадовать своих акционеров высокой дивидендной доходностью за прошлый год. Инвесторы получили лишь 3,8% доходности. Согласно дивидендной политики, компания направляет на выплату не менее 60% от чистой прибыли. Если учесть прибыль за полугодие в 26 ярдов, накопленный дивиденд составляет 6,7 рублей или 4% доходности только за первую половину 2023 года.

Все это сохраняет инвестиционную привлекательность бумаг компании, однако в отчете прослеживается сильный эффект на результаты от разовых статей доходов. Уже по итогам года динамика прибыли может быть не такой интересной, а покупки Мосбиржи стоит возобновлять после коррекции хотя бы на 8-10%.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 сентября 2023 17:00

🏆Какие секреты делают инвестора успешным?

Подписчики Global Invest Fund уже знают и отлично зарабатывают на этом.

⚡92% идей GIF принесли прибыль. Их среднегодовая доходность — 183%

Что вы получаете с GIF?

▪️Новые идеи даже на хаях рынка

▪️Разбор вашего портфеля в чате

▪️Оперативные выводы после новой информации от эмитентов

▪️Голосовые со сжатым мнением по всем ключевым компаниям рынка

А также обучающие посты: коротко и понятным языком и многое другое.

👉 Подписывайтесь, чтобы зарабатывать на фондовом рынке

#promo

Читать полностью…

ИнвестТема | Литвинов Владимир

17 сентября 2023 10:39

Вся правда о ВТБ ● Дивиденды Норникеля ● НМТП - слабое звено

Друзья, хочу представить очередное видео с фрагментом вебинара от 14 сентября, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=fyhNthvKxaM

Инвестируете в транспортный сектор? Тогда я иду к вам. Поговорим о том, кто еще сохраняет потенциал, а кто уже отработал весь позитив. Также в очередной раз затронем Норникель и его дивиденды, а напоследок вас ждет вся правда о ВТБ.

0:35 Вся правда о ВТБ

6:13 Объективно о ВТБ

6:55 Норникель и его дивиденды

11:56 Взгляд на транспортный сектор

13:21 НМТП - слабое звено

🔥 Не забывайте подписываться на мой YouTube-канал. На нем всегда сможете найти парочку полезных инвест-идей. И лайк под видео меня максимально мотивирует. Спасибо и приятного просмотра!

Читать полностью…

ИнвестТема | Литвинов Владимир

15 сентября 2023 06:30

Норникель - продолжаем распутывать клубок

За последние 4 года количество физических лиц, которым принадлежат акции ГМК увеличилось практически в 7 раз до 400 тысяч человек. В их числе и ваш покорный слуга. А вот мой друг и коллега Александр Абрамян нет. Мы с ним часто обсуждаем в публичной сфере эту компанию и рассуждаем на тему дивидендов, которые так волнуют частных инвесторов. Сможем ли мы его убедить на этот раз? За одно и дивидендную повестку обсудим.

Итак, в ходе вебинара SberCIB директор департамента по работе с инвестиционным сообществом Норникеля Михаил Боровиков в очередной раз поднял тему дивидендов. Он заявил, что возврат к выплатам может произойти после выхода денежных потоков на «нормальную траекторию», забыв уточнить что это вообще значит. Именно такие высказывания вносят больше смуты, чем понимания. Да и в целом, определение размера дивидендов – прерогатива акционеров, а не менеджмента.

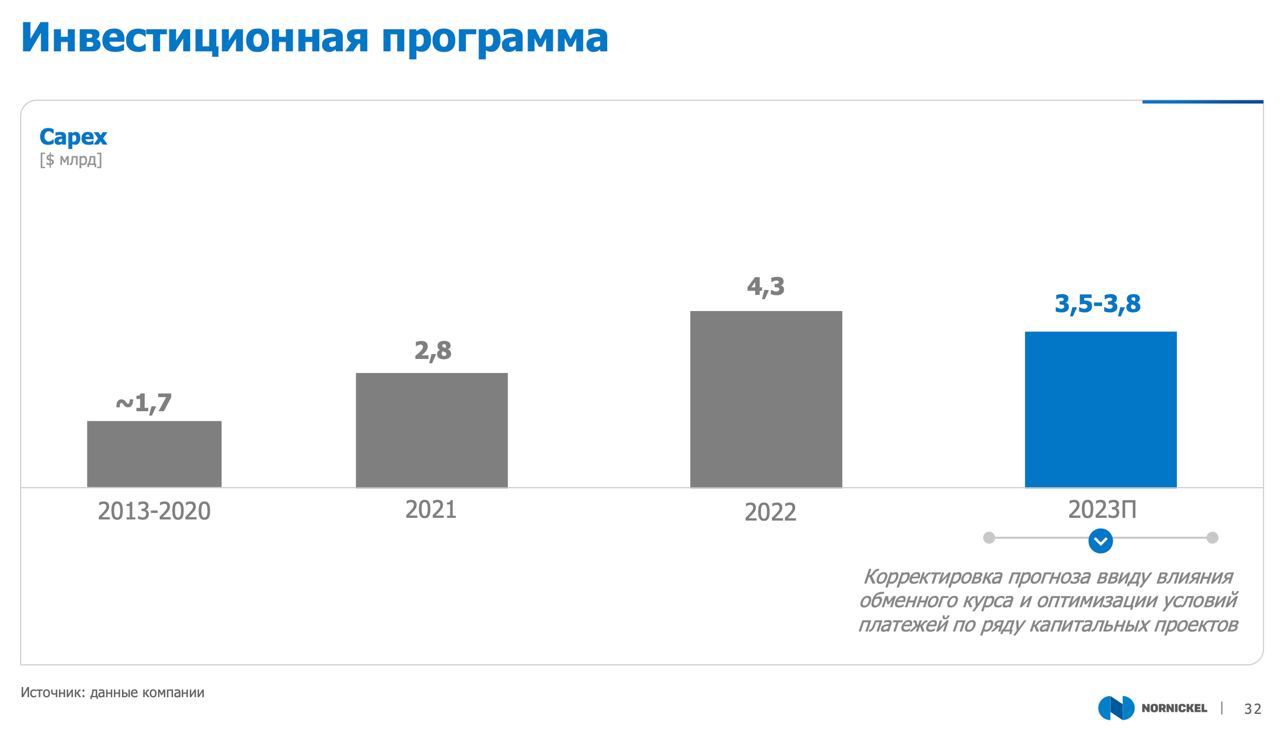

Если бизнес компании нормализовывается, свободный денежный поток восстанавливается, а CAPEX снижается, то почему бы руководству не учесть мнение и желания тех 400 тысяч акционеров? К слову о CAPEX, в прошлом месяце Норникель скорректировал его с $4,7 млрд до $3,5-3,8 млрд. За полугодие снижение составило 19%. Работа по оптимизации расходов продолжается, что не может не радовать.

Также компания заявила, что не планирует выкуп своих акций у нерезидентов, как это делает Магнит или Лукойл. Последние потратят значительную сумму денег на эту процедуру. В свою очередь ГМК не понесет расходы, а сэкономленную сумму может направить на другие цели. Только вопрос, на какие?

К чему это я?

Деньги и возможности для выплаты дивидендов у компании есть. Остается лишь дождаться, когда руководство найдет тот баланс, между расширением инвестиционной программы, модернизацией производства, сдерживанием костов и интересами миноритариев.

Ранее мы с вами разбирали отчет ГМК за первое полугодие 2023 года и прикидывали потенциальные дивиденды. Вышли на 1300 рублей за полугодие, что по текущим сулит 7,9% доходности. Не думаю, что нам стоит ожидать такой щедрости, но часть этих средств компания просто обязана вернуть акционерам в качестве дивидендов. Очень жду смены риторики руководства Норникеля и обновления дивидендной политики.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

14 сентября 2023 06:30

Тинькофф нацелен на рекордную прибыль, но рынок это уже учел в котировках

Бумаги Тинькофф Банка в начале сентября обновили 16-месячный максимум после публикации финансового отчёта за первое полугодие, который мы сегодня и разберем.

Итак, чистые процентные доходы банка за отчетный период увеличились на 51% до 100,4 млрд рублей за счет роста кредитного портфеля и снижения стоимости фондирования из-за более низкой ключевой ставки ЦБ. Результаты замечательные и в 3 кв. мы скорее всего увидим схожую динамику, однако в 4 кв. следует ожидать замедления темпа роста бизнеса из-за агрессивного повышения “ключа”.

Чистые комиссионные доходы сокращаются второй квартал подряд из-за высокой базы и по итогам полугодия показатель сократился на 22% до 33 млрд рублей. Если в прошлом году Тинькофф заработал жирный профит из-за того, что крупнейшие банки попали под санкции, то уже в этом году сам TCS оказался под западными рестрикциями. Таким образом, во втором полугодии мы вновь увидим снижение показателя и на рост комиссионных доходов можно рассчитывать уже в будущем году, поскольку банк активно развивает экосистемные сервисы.

Некоторых инвесторов смущает сильный рост операционных расходов – показатель в отчётном периоде увеличился на 40% до 85,7 млрд рублей, однако и до кризиса 2022 года у Тинькофф всегда наблюдался сильный рост расходов, значительно выше, чем у конкурентов, поскольку банк много инвестирует в маркетинг для расширения клиентской базы, а также в развитие IT-платформы.

За счет переоценки резервов чистая прибыль выросла в 8,2 раза до 36,6 млрд рублей. В целом такая динамика сейчас характерна для всей отечественной банковской системы – в прошлом году банкиры создавали гигантские резервы, а в этом году они их частично распускают, что приводит к росту чистой прибыли. В следующем году мы уже не увидим кратный рост прибыли, поскольку роспуск резервов будет более скромный.

Рентабельность капитала (ROE) – основная метрика для банков. Тот же Сбер уже вернулся на докризисные уровни и работает с ROE 26%, а Тинькофф завершил полугодие с рентабельностью 33%, что на 10 п.п. ниже докризисного уровня.

Тинькофф Банк имеет неплохие шансы заработать рекордную чистую прибыль по итогам 2023 года, однако банк торгуется с высоким мультипликатором P/BV 2,9х и поэтому рекордные доходы уже полностью отыграны рынком. Какого-то апсайда я здесь не наблюдаю.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

12 сентября 2023 06:30

Транснефть - дробление акций и итоги полугодия 2023 года

Транснефть - одна из крупнейших российских компаний, специализирующаяся на транспортировке нефти и нефтепродуктов по всей территории России и за ее пределы. Она является важной частью энергетической инфраструктуры России и играет ключевую роль в поставке энергоресурсов на мировые рынки.

Выручка компании за первое полугодие 2023 года увеличилась на 3,5% и достигла 637 млрд рублей. Этот рост был обусловлен увеличением тарифов на транспортировку нефти и нефтепродуктов, что является позитивным сигналом для инвесторов. Чистая прибыль компании увеличилась на 53% до 182 млрд рублей и указывает на успешную деятельность совместных предприятий, которые внесли существенный вклад в прибыль компании.

Снижение долговых обязательств на 148 млрд рублей и рост денежных средств на 212 млрд означают, что компания находится в хорошем финансовом состоянии. Чистый долг отсутствует, что свидетельствует о большом объеме денежных средств на счетах.

Транснефть сообщила о рассмотрении вопроса о сплите акций. Дробление планируется в пропорции 1:100. Это является позитивным сигналом, так как бумага станет доступна для рядовых инвесторов, что увеличит ее ликвидность.

Основная идея в привилегированных акциях Транснефти заключается в дивидендах. За этот год было выплачено 16 665 руб на одну акцию. К текущим котировкам это 11,6% годовых. При этом прогноз аналитиков на следующие 12 месяцев – выплата 18 800 тыс. на акцию (13,1% годовых).

Несмотря на то, что доходность сопоставима с облигациями, Транснефть является активом, курсовая стоимость которого увеличивается со временем. Тело же облигации остается постоянным. Также с 2016 года размер дивидендных выплат постепенно увеличивается.

Несмотря на санкции, бизнес продолжает работать и генерировать прибыль. Стоимость акций хоть и выросла в последнее время, но до сих пор предлагает интересную див. доходность. Ближайший сплит сделает акцию более популярной в медиа пространстве и позитивно скажется на притоке нового капитала в бумагу. Однако не стоит забывать о санкционных рисках, ведь тот же нефтепровод «Дружба» находится на прицеле Еврокомиссаров.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 сентября 2023 06:30

Газпромнефть - санкции не работают

Одним из главных критериев оценки нефтяных компаний является цена на энергоносители. Так, котировки нефти марки Brent больше полугода консолидируются в диапазоне $72-86 за баррель и пытаются пробить вверх эту проторговку. В то же время мы наблюдали сокращающийся дисконт с нашей маркой Urals, которая подорожала до $70, превысив установленную ЕС планку в $60.

Во втором квартале 2023 года, по данным EIA, мировой спрос на нефть начал восстанавливаться и достиг 101,0 млн барр./сут. Вкупе с ростом потребления в Китае и сокращением добычи нефти Саудовской Аравией, могут дать нам необходимый импульс для роста нефти и котировок нефтяных компаний.

💬Для отечественных нефтяников дополнительным драйвером служит девальвация национальной валюты. Но достаточно ли этого? Как мы проходим 2023 год и с какими трудностями сталкиваются компании? Сегодня на примере Газпромнефти и разберемся.

Итак, выручка компании за отчетный период снизилась на 14,6% до 1,55 трлн рублей. Тут стоит отметить, что сравниваем мы с рекордным началом 2022 года, когда опасения ограничений поставок из РФ закинули котировки нефти выше $120 за баррель. Если же мы заглянем в прошлое, в докризисный 2021 год, то выручка за первое полугодие была на уровне 1,3 трлн рублей, что все еще ниже текущего года.

Операционные расходы компании также снизились по итогам полугодия. Руководство, традиционно, заботится о своих костах, не допуская перекосов. А вот с финансовой частью есть небольшие проблемы. Газпромнефть получила убыток по курсовым разницам в 31,7 млрд, снизила прибыль совместных предприятий в 2 раза до 25,8 млрд, а также нарастила финансовые расходы с 9 до 17,2 ярдов.

Все это привело к падению чистой прибыли на 18,4% до 350 млрд рублей. Некритичное падение, а если учесть прибыль в первом полугодии 2021 года в размере всего 223 млрд рублей, то бизнес компании успешно противостоит кризису, продолжает расти и сохраняет шансы на улучшение динамики во второй половине года.

За 2022 год инвесторы получили 81,94 рубля в качестве дивидендов, что составило 15,9% доходности. Текущая ситуация намекает на повторение щедрых выплат уже в декабре, если конечно не произойдет форс-мажоров (вдруг санкции заработают). Пока же в отчетности я не вижу никаких последствий.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 сентября 2023 19:02

📣📣📣📣📣

Как поучаствовать в розыгрыше 150 000 рублей и подписок на закрытые Telegram-каналы ведущих аналитиков России?

📖 Инструкция:

1. Подпишитесь на каждого из организаторов в списке ниже

2. Дождись подведение итогов

3. Авторы рандомно выберут победителей через две недели и вручат призы: 10 победителей получат по 15 000 рублей, и еще 10 человек получат подписку на один из закрытых каналов организаторов.

Главное условие - быть подписанным на все каналы:

1. ИнвестТема | Литвинов Владимир

2. NataliaBaffetovna | Инвестиции

3. Профит будет

4. ИнвестократЪ | Георгий Аведиков

5. Инвестируй или проиграешь | Юрий Козлов

6. TAUREN ИНВЕСТИЦИИ

7. Фундаменталка

8. ДИВИДЕНДЫ INVESTMINT

9. Сигналы от души

🔥Итоги смотрите ровно через две недели в этом чате!

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}