ИнвестТема | Литвинов Владимир

04 мая 2023 17:00

Большая часть информации в сети – это освещение новостей, либо попытка предсказать, куда пойдет рынок завтра или через месяц. И очень мало информации для тех, кто думает более длинными горизонтами. Если вы относитесь к последним, то канал Longtail для вас.

Канал посвящен анализу долгосрочного потенциала компаний. Только фундаментал и оценка на основе реальных показателей бизнеса, а не настроений рынка и того, что сегодня в тренде.

Автор канала – выпускник MBA INSEAD (3-е место в рейтинге лучших бизнес-школ мира по версии Financial Times) с более чем 10-летним опытом в финансах и инвестициях. Среднегодовая доходность собственного портфеля: >20%.

Подписывайтесь на канал => /channel/+lwirIEyjKNRhNDU6

#promo

Читать полностью…

ИнвестТема | Литвинов Владимир

03 мая 2023 14:35

Selectel — высокие темпы роста

На Мосбирже представлено не так много компаний, работающих в сфере IT в России, поэтому за каждой из них я пристально слежу. Selectel — ведущий провайдер IT-инфраструктуры в России — отчитался за 2022 год. Учитывая, что на рынке доступны облигации эмитента, нам стоит присмотреться к результатам его деятельности.

Напомню, что на сегодняшний день Selectel имеет шесть собственных дата-центров в Москве, Санкт-Петербурге и Ленинградской области. Компания разрабатывает облачные сервисы, а в числе ее клиентов известные нам X5 Group, VK, ПИК и многие другие.

Выручка компании за отчетный период выросла на 68% до 8,1 млрд рублей. На помощь приходит переезд клиентов от зарубежных провайдеров, повышенный спрос на российские инфраструктурные решения и рост тарифов на основные услуги. При этом CAGR (совокупный среднегодовой темп роста) с 2019 года находится на уровне в 52%.

Себестоимость и другие операционные расходы у компании умеренные, 29% и 21% от выручки соответственно. Все это позволяет нарастить рентабельность бизнеса. EBITDA компании превысила 4 млрд рублей, а чистая прибыль достигла рекордных 1,4 млрд, увеличившись к 2021 году на 359%.

Рейтинг Selectel — А+(RU)/Прогноз стабильный от АКРА и ruA+/Прогноз стабильный от ЭкспертРА. Это еще и обеспечивается снижающейся долговой нагрузкой. Соотношение Чистый долг/EBITDA снизилось за период до 1,7x, а денежные потоки вышли в положительную зону.

Отличный год для компании и сильные результаты. Изменяющаяся конъюнктура и тренд на развитие отечественных IT-решений способны дать необходимые драйверы для дальнейшего роста бизнеса Selectel. Мне нравится компания, и я очень жду их решения о размещении акций на бирже, а пока…

💬 Пока на нашем рынке доступны два выпуска облигаций компании. Первый выпуск — Селектел-001Р-01R с эффективной доходностью в 8,99% и датой погашения в феврале 2024 года. И второй выпуск — Селектел-001Р-02R с 10,25% эффективной доходности и погашением в ноябре 2025 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 мая 2023 18:19

Один из немногих каналов в телеграмме, где авторы не скрывают своих лиц. Команда TradersGroup (офис в Санкт-Петербурге) делится 10-ти летним опытом торговли на бирже в своём Телеграм канале.

Без ущерба для своего фонда в 2022 году преодолели обвал акций (и заработали на нём), о чём неоднократно предупреждали своих подписчиков.

Не тратя время на отчеты и новости, они торгуют позиционно, опираясь только на график и торговые объемы, зарабатывая, как на росте так и на падении рынка.

На их канале вы найдете бесплатное обучение и ценные советы, а также узнаете:

• как выйти из просадки и научиться торговать в плюс

• как понять, когда у актива оптимальная цена для покупки, а когда она завышена

• как отличить коррекцию от разворота тренда

• как не слить депозит во время обвалов и резких движениях

На канале много полезной информации и практики. Ребята проводят прямые эфиры, ежедневно анализируют рынок и всегда держат вашу руку на пульсе.

Присоединяйтесь: @

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

01 мая 2023 11:40

💎 ИнвестТема Premium - это закрытое сообщество моего блога с доступами к портфелям, сделкам, вебинарам и уйме полезной аналитики, с помощью которой создадите доходный стрессоустойчивый портфель даже в текущих, кризисных условиях. Статистику по краткосрочным сделкам, а также отзывы участников вы можете посмотреть 👉🏻 по ссылке. А что еще вы получите?

📚 Эксклюзивная аналитика с углубленными разборами компаний, обоснованием каждой идеи и сводной таблицей, в которой найдете целевые уровни на покупку активов и отрисованный с помощью теханализа график на каждый инструмент.

🎬 Каждый четверг проводим интерактивный вебинар. Разбираем компании в прямом эфире. Делаем фундаментальный и технический анализ эмитентов. Находим актуальные инвестиционные и спекулятивные идеи. Регулярно проводятся и обучающие вебинары.

Тарифы на Premium подписку:

1️⃣ месяц - 1600₽

3️⃣ месяца - 3900₽ (1300 ₽/мес)

6️⃣ месяцев - 5900₽ (983 ₽/мес)

🎁 Годовой + курс в подарок - 9400 8900₽ (417 ₽/мес)

В честь дня рождения Premium канала в мае, решил порадовать вас скидкой на годовой тариф. Также я собрал все обучающие вебинары последних лет, которые пришлю вместе с курсом, стоимостью 3900₽

Для подключения к Premium каналу

напишите мне в личку 👉🏻 @

ИнвестТема Premium - это закрытый канал для думающих инвесторов, которые хотят прокачать себя и свои портфели. Подключайтесь, вам точно понравится!

Читать полностью…

ИнвестТема | Литвинов Владимир

28 апреля 2023 13:30

ММК - на пути восстановления

Металлургический сектор стал одним из наиболее пострадавших в санкционной войне. В начале 2022 года мало того, что западные рынки сбыта оказались закрыты для многих отечественных компаний, так и на внутреннем наблюдалось резкое падение спроса ввиду неопределенности. В конце 2022 – начале 2023 наметилось восстановление отрасли, в связи с чем интересно проанализировать отчетность одного из наших металлургов – ММК.

Компания на прошлой неделе выпустила операционную отчетность за первый квартал. Общее производство стали сократилось на 3,5% г/г. Основной причиной является остановка турецкого завода. При этом производство на Магнитогорском комбинате увеличилось на 7,2%, что частично компенсировало выпавшие турецкие объемы.

Производство чугуна увеличилось на 4,4%, угольного концентрата на 1,8% по сравнению с первым кварталом 2022 года. Однако продажи пока до конца не восстановились и находятся на 4,3% ниже, чем годом ранее.

Стоит отметить, что практически 2/3 первого квартала в 2022 году бизнес функционировал в докризисной обстановке. А вот во 2 и 3 квартале было основное падение. Поэтому, с высокой вероятностью в следующих двух отчетах мы увидим восстановление лучше, чем в данной отчетности.

На стороне ММК играет ценовая конъюнктура. Цена на горячий прокат выросла в 1кв2023 с 60 до 80 тыс руб за тонну (+33%). В настоящий момент компания оценивается в 450 млрд рублей, что для ее масштабов и финансовых показателей можно считать все еще приемлемой оценкой. Однако дивидендных инвесторов может расстроить отказ от дивидендов. Бизнес переживает не лучшие времена, поэтому распределение прибыли может быть отложено до лучших времен.

С другой стороны, относительно недорогая оценка и перспективы восстановления делают бумагу привлекательной. Не исключено, что при хороших финансовых результатах дивидендные выплаты могут вернуться уже в 2024 году, что позитивно отразиться на капитализации компании. Окончательные выводы сделаем уже после изучения остальных сталеваров. НЛМК мне пока видится лучшей идеей.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 апреля 2023 17:02

Скоро майские праздники, и в честь этого ребята открывают бесплатный доступ в закрытый клуб, ровно на двадцать четыре часа.

В чём преимущество?

— Торгуют в реальном времени - точки выхода и входа;

— Инсайдерские новости;

— Мысли по рынку;

— Видеообзоры и объяснение торговых стратегий;

— Общение с единомышленниками, опытными и начинающими трейдерами.

Кто успеет подписаться - останется навсегда!

Подписывайтесь:

/channel/+q40lLHRISftiOGJi

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

26 апреля 2023 06:30

Белуга - замедляемся в кризис

Весь 2022 год я не уставал говорить о Белуге, как о перспективной идеи, которая впитывала в себя позитив на рынке алкогольной продукции и двигалась в сторону улучшения взаимоотношений с инвесторами. Так и произошло, за последний год акции компании удвоились, принеся мне отличную прибыль. А что теперь?

Перед тем, как взглянуть на операционные результаты за 1 квартал 2023 год, давайте пробежимся по финансовым метрикам за 2022 год. Итак, выручка компании за отчетный период выросла на 30% до 97,3 млрд рублей. Прибыль при этом составила рекордные 8,5 ярдов, что выше показателей 2022 года на 119%.

Единственный нюанс, на котором хотел акцентировать ваше внимание - это отсутствующая статья доходов от продажи международных прав на бренд Beluga. Компания так и не определила эти 75 млн долларов. Надеюсь в будущем увидим их в отчете, ну а что до 2022 года, то он завершился на высоте.

Теперь давайте окунемся в операционку за 1 квартал. Итак, высокая база 2022 года сыграла против компании. Общие отгрузки продукции снизились на 7,5% до 3,5 млн декалитров. Отгрузки брендов собственного производства вообще упали на 14,2%. Правда они компенсировались ростом отгрузки партнерских брендов на 22,5%.

Экспортные отгрузки рухнули на 82,6%. Такой результат был связан с внешними факторами, вышеупомянутой продажей международного бизнеса и разрывом сотрудничества с рядом стран. Боюсь, что этот рынок мы временно потеряли, как и доходы от него.

А вот ВинЛаб продолжает активно развиваться. Количество магазинов выросло на 33,6% до 1426 единиц. Их консолидированные продажи показали аналогичную динамику. Также вырос трафик и средний чек на 27,3% и 4,9% соответственно. Все это опережает по динамике любого другого представителя сектора.

В итоге мы получаем компанию, чьи результаты явно замедляются, а эффект валютной переоценки начинает давить на показатели. Напомню, что расходы у компании в рублях. Окончательные выводы мы сделаем по результатам финансовой деятельности, а пока остается радоваться рекомендованным дивидендам в размере 400 рублей на акцию, что ориентирует нас на 8,7% доходности.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 апреля 2023 06:30

Эталон - как спрятать слабость за сделкой?

Еще месяц назад расписки компании лежали в боковике и никого, кроме материнской компании, не волновали. Внезапный импульс котировок на 15% снова вернул интерес инвесторов. Спусковым крючком стал будоражащий умы инвесторов отчет. Его то мы сегодня и разберем.

Итак, консолидированная выручка компании за 2022 год снизилась на 8% до 80,6 млрд рублей. Кроме как турбулентностью на рынке жилья, компания не смогла описать причины снижения выручки. Но мы то с вами знаем истинные причины😉 Подробнее о них я рассказывал в статье с разбором Самолета и сегодня возвращаться не буду.

Эталон продолжает терять сегмент продаж в Москве. Выручка по нему сократилась на 18,9%. При этом не помогает и сдержанная динамика цен на элитную недвижимость, на которой специализируется Эталон. Цена на элитку держится куда лучше «стандартного» жилья.

Вдобавок компания умудряется на падающей выручке значительно прибавлять в костах. Общехозяйственные и административные расходы растут на 26%, коммерческие на 8%. Все это привело к падению чистой прибыли до РРА в 2,5 раза до 2,8 млрд рублей. Стоп, а как же другие Telegram-каналы говорили про бешеный рост прибыли? И что за РРА такая?

Purchase price allocation - распределение стоимости приобретения активов. Касаемо Эталона, прибыль до PPA не отражает распределение активов приобретенного финского строительного концерна ЮИТ. Именно ее надо брать за основу для оценки 2022 года. А влажные фантазии аналитиков об увеличение прибыли в 4 раза, таковыми и остаются.

Даже если оценить результаты Эталона по EBITDA, то они тоже невразумительные. Падение на 8% до 16,5 ярдов. И это на фоне кратного роста фин потоков других застройщиков. Увы, но меня отчет не поразил, вскрыв проблемы отрасли и отдельных ее представителей.

Накидывая на вентилятор напомню, что Эталон не платит последние годы дивидендов, сильно закредитованы, зарегистрирован на Кипре и имеет сомнительные перспективы в погоне за лидерами отрасли. Конечно можно еще поспорить с тезисом о высокой долговой нагрузке, но есть ли смысл? Бумаги привлекательны лишь сильной просадкой с момента IPO, примерно на 50%. Но это же является его слабым местом.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 апреля 2023 13:26

🔥Разблокировка активов

Друзья, рад сообщить, что расписки, которые у нас ранее были заблокированы, сейчас снова стали доступны: Globaltrans, VK, X5 Retail Group, Yandex меня интересовали в первую очередь. Также оттаяли: Циан, Fix Price, HeadHunter, Ozon, Тинькофф, Эталон и даже Softline.

Новость о разблокировке этих активов пришла нам от Биржи СПб еще на прошлой неделе. Площадка перевела часть "иностранных" бумаг на торговые счета и сделала их доступными для торговли с небольшой корректировкой.

💵Теперь разблокированные бумаги торгуются еще и в долларах. Для тех, кто использует валютный хэдж - самое то. Правда я не очень люблю мешать активы и в будущем заменю их на бумаги в рублях, которые также доступны к покупке.

Еще год назад я писал, что большинство активов разблокируют и отечественным инвесторам не стоит переживать по этому поводу. Так и произошло. Осталось дождаться разморозки ETF от Finex, но это уже совсем другая история.

Не все брокеры в должной мере справляются с возросшей нагрузкой, а некоторые даже вышеупомянутые расписки все еще держат заблокированными. Мой же БКС продолжает меня радовать. О брокере я писал неоднократно и сегодня хочу еще раз напомнить:

👉🏻 Ссылка на открытие счета

👉🏻 Ссылка на тарифы

Ну и раз уж речь зашла за БКС, отмечу, что мои статьи представлены на всех крупнейших инвестиционных платформах России. Одной из таких является соцсеть для инвесторов БКС Профит. Мой блог входит в «топ-5» и вы можете отслеживать выход статей и инвест-идеи, которые публикую на ежедневной основе.

Ссылка на мой Профит 👉🏻 https://s.bcs.ru/om51

Открывайте счет в БКС Мир Инвестиций и подписывайтесь на меня в Профите, если конечно не сделали это ранее. А пока продолжаем радоваться снятию части инфраструктурных рисков и работать над анализом рынка.

Читать полностью…

ИнвестТема | Литвинов Владимир

23 апреля 2023 12:32

X5 Group - фокус на развитии ● Ответы на вопросы подписчиков

Друзья, хочу представить очередное видео с фрагментом вебинара от 20 апреля, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=qU3a1fmheBI

Сегодня мы с вами разберем свежий операционный отчет компании X5 Group за 1 квартал 2023 года и в целом подобьем итоги 2022 года. Сделаем апдейт инвест-идеи, а в конце я отвечу на несколько интересных вопросов от подписчиков.

0:19 Разбор компании X5 Group

2:17 Бизнес-модель X5 Group

8:30 Выводы по "Пятерке"

9:39 Нужна ли валютная кубышка?

10:44 Как защитить свой портфель?

12:15 Стоит ли фиксировать прибыль по Сберу?

14:33 Пойдем ли на 3000 п. по Индексу?

❤️Друзья, не забывайте ставить лайк под видео. Это мотивирует меня и дальше делать полезные нарезки с вебинара. Ну а вам добавляет плюсик в карму. Спасибо!

Читать полностью…

ИнвестТема | Литвинов Владимир

22 апреля 2023 09:10

Как привлечь клиентов в свой бизнес?

Это пожалуй один из самых главных вопросов, который задают начинающие и опытные предприниматели. Вы конечно можете найти ответ, протестировав множество вариантов, а можете просто посетить вебинар от Бизнес-секретов Тинькофф.

Если вы только запускаете бизнес или ищете новые ниши, этот вебинар для вас. Спикер расскажет о том, как понять, что и кому продавать и какие способы онлайн и офлайн-привлечения работают в 2023 году.

Бесплатное мероприятие пройдет в онлайн-формате, зрители смогут задавать вопросы в чате, а спикер на них ответит в прямом эфире.

🕛 Эфир пройдет 27 апреля в 12:00 по мск

Все знания можно сразу применять на практике. Скорее регистрируйтесь и начинайте учиться. Это бесплатно: https://l.tinkoff.ru/particulartrader2704

Читать полностью…

ИнвестТема | Литвинов Владимир

21 апреля 2023 06:31

Ozon - отголоски венчурных инвестиций

По данным Ассоциации электронной коммуникации РАЭК, объем интернет-экономики в России в 2022 году увеличился на 24% до 11,8 трлн рублей. Объем же торговли в сегменте e-commerce превысил 5 трлн. Если учесть, что уровень проникновения интернета в нашей стране составляет 89%, а 73% населения хотя бы раз в месяц посещают e-сommerce площадки, то за этим сегментом нужно пристально следить.

Примечательно, что Wildberries впервые потеряла лидерство по доле новых продавцов, уступив пальму первенства Ozon, у которого их доля выросла с 16% до 47%. Его то мы сегодня и разберем, изучив годовой отчет и расставив акценты. Тем более дикие ягоды все еще не публичны и пока заняты «забастовками».

Итак, оборот продаж (GMV) Ozon за отчетный период вырос на 86% до 832,2 млрд рублей. Немного замедляемся, но такова плата за масштабирование. Количество покупателей выросло на 40%, заказы удвоились, а выручка прибавила 55%. Радует, что сегменты доходов от рекламы и сервисов продолжают бурный рост.

Третий квартал подряд Ozon показывает прибыль по скорректированной EBITDA. Я не очень люблю оценивать компании по этим метрикам, но быстрорастущий бизнес в сегменте e-commerce заслуживает скидки. Если же вернуться к чистому убытку, то он вырос на 2% и составил 58,2 млрд рублей, из которых 10 ярдов - убыток от пожара.

Часики тикают, господа, а деньги заканчиваются. Я конечно утрирую, денег на счетах на конец 2022 года было на сумму 90 млрд, но что потом. По моим прогнозам их хватит до 2025 года. Этот дедлайн надо держать в уме. С текущей бизнес моделью у Ozon есть шанс замедлить темпы роста убытка, и к 25 году выйти на уровень рентабельности.

Не хотел бы сейчас забегать вперед, время у Ozon еще есть. Тем более Ассоциация компаний интернет-торговли АКИТ прогнозирует рост оборота электронной торговли на 30% до 6,6 трлн рублей в 2023 году и амбициозные 15 трлн к 2028 году. Все это поможет Ozon укрепить свое положение в секторе и перейти к сокращению костов.

Кстати о них. Компания не опубликовала разбивку по операционным расходам и себестоимости. Хотел бы я взглянуть на эти статьи поподробнее, но и на том спасибо. Ozon - прекрасный пример качественной «венчурной» инвестиции. Почему в кавычках? Да потому что инвесторам придется ждать возврата инвестиций не один год, а риски сравни со стартапами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 апреля 2023 06:30

О Сбербанке, МТС и ДВМП

Индекс Мосбиржи в среду завершил торги снижением на 0,4%, однако закрылся выше психологической отметки 2600 пунктов. Три дня подряд в лидерах роста бумаги Сбербанка. По технике уже давно стоят дивергенции в области перекупленности, однако рынку на это абсолютно наплевать. Достигнут ли акции своей балансовой стоимости (257,4 руб.) до дивидендной отсечки, которая намечена на 8 мая? Фундаментально Сбер должен стоить дороже капитала, но геополитика может внести коррективы.

🚢Во втором эшелоне рвет и мечет ДВМП – котировки выросли на 5%, завершив торги в шаге от исторического максимума. Председатель совета директоров Андрей Северилов анонсировал покупку 6 контейнеровозов, что позволит увеличить грузоподъемность собственного флота почти на 50%. Расширение мощностей по перевалке контейнеров во владивостокском порту идет строго по графику и к 2025 году грузооборот вырастет на 30% от прошлогоднего уровня.

МТС анонсировала проведение ГОСА 21 июня. Инвесторы ждут новостей о дивидендах, поскольку руководство обещало утвердить весной новую див. политику. Весна уже перевалила за экватор и рынок считает, что интрига скоро разрешится. Мажоритарию кэш сейчас явно нужен, поскольку из России продолжают уходить иностранные компании и еще будет много сделок M&A, где АФК Система может поучаствовать. В период 2019-2021 г.г. часть дивидендов телеком-оператор выплачивал из долга и поскольку нагрузка МТС находится на приемлемом уровне, то сейчас также могут провернуть этот трюк.

🤦Совет директоров Северстали рекомендовал не выплачивать дивиденды за прошлый год. У инвесторов были надежды, что компания сможет выплатить хоть какие-нибудь дивиденды, поскольку в начале этого года наблюдается неплохой рост на металлопрокат и многие представители рынка черной металлургии считают, что пик кризиса был пройден летом прошлого года, однако чуда не случилось.

На валютном рынке наблюдается небольшое ослабления рубля к основным конкурентам, однако впереди налоговый период и рассчитывать на сильной падение национальной валюты в ближайшие дни не стоит.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 апреля 2023 06:30

Русал и его зеленый друг - доллар

Забегая сразу вперед скажу, что оценка самой компании своей деятельности в 2022 году мне видится максимально адекватной, учитывающий текущую непростую конъюнктуру. Однозначных выводов будет сделать трудно, но мы с вами постараемся, а на помощь нам придет отчет по МСФО.

Итак, выручка компании за 2022 год выросла на 16,7% до $14 млрд. Этому способствовал рост цен реализации алюминиевой продукции в среднем на 16,6% год к году. При этом объемы продаж удалось переориентировать на внутренний и азиатские рынки, что позволило нивелировать выпадение европейского экспорта.

В данный момент времени цена на алюминий находится на уровне пиков 2018 года на $2300 за тонну. Аналитики прогнозируют сырьевой супер цикл, который может вернуть котировки на спотовом рынке выше $3000, но я бы не рассчитывал на повторение успехов в 2022 году. Скорее мы снизим показатели в текущем году за счет высокой базы прошлого.

💬 «Русал столкнулся с беспрецедентным давлением и ограничениями в связи с запретом правительства Австралии на экспорт в Россию глинозема и алюминиевых руд, а также с остановкой производства глинозёма на Николаевском глиноземном заводе».

И это не мои слова. Компания сама акцентирует внимание на производственных проблемах, нарушении логистических цепочек, экстремальном росте цен на энергоносители, и как следствие, росте себестоимости на 30,2% до $10,8 млрд. Вкупе с падением доходов совместных предприятий (в ГМК не будем тыкать пальцем), привело к падению прибыли на 44,4% до $1,8 млрд.

Довольно слабые результаты, если учесть позитивную ценовую конъюнктуру и удержание объемов поставок, но на этом еще не все. По данным РЖД, заводы Русала уже в 1 квартале 2023 года снизили экспорт алюминия на 13%, а заградительная пошлина в 200% на ввоз продукции в США, может еще больше ударить по продажам.

И тут на помощь приходит кто? Правильно, его зеленый друг - доллар. Снижение продаж будет компенсировано ростом курса валюты, в том числе юаня, который выступает средством платежа при поставках в Китай. Но об этом мы поговорим в статье с разбором отчета за 1 квартал.

А сейчас нам остается довольствоваться не критичным, но все же неприятным падением прибыли, удержанием темпов роста выручки и успехами в перестройке каналов продаж. Что весьма неплохо в текущей ситуации. Про дивиденды ГМК я сознательно промолчу сегодня, мы уже с вами разбирали этот момент в отдельной статье.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 апреля 2023 06:30

Polymetal - обзор годовых результатов

На фоне роста котировок золота, к компаниям его добывающим, вновь возвращается интерес инвесторов. На российском рынке выбор из представителей данной отрасли, к сожалению, не велик. Поэтому предлагаю взглянуть на отчетность Polymatal за 2022 год, чтобы понимать – стоит ли предпочесть его Полюсу?

В 2022 году выручка POLY практически не изменилась ($2,8 млрд -3% г/г), а вот расходы выросли значительно, что привело к снижению валовой прибыли на 29,8% г/г. Аналогичная картина и у Полюса. Рост расходов в долларовом эквиваленте связан с укреплением рубля в 2022 году. Основные расходы компании несут в рублях, поэтому его укрепление негативно сказывается на маржинальности в валюте.

На операционном уровне Polymetal получил убыток в $167 млн, против прибыли $1,2 млрд годом ранее. Однако стоит сделать корректировки на разовое обесценение необоротных средств в $801 млн. Без них компания осталась бы прибыльной и не получила чистый убыток в $288 млн против $904 млн прибыли годом ранее.

Если курс рубля к доллару продолжит снижаться и конъюнктура на рынке золота будет благоприятной, то в 2023 году по финансовым результатам компания вполне может превзойти показатели 21 и 22 годов.

Если опираться только на цифры в отчетности и позитивный прогноз, то по текущим ценам Полиметал уже выглядит интересно. Допустим, за 2023 год компания заработает $1 млрд чистой прибыли, при среднем курсе 80 рублей. Это 80 млрд рублей. При цене 680 руб. капитализация Polymetal составит ~320 млрд. Получаем неплохую окупаемость по прибыли в 4 года.

Однако это позитивный сценарий без учета дополнительных рисков. Данная акция имеет один существенный минус по сравнению с Полюсом – зарубежная регистрация. Часть бумаг подверглась блокировке, поэтому POLY прекратил выплату дивидендов. При этом конкретики по редомициляции нет.

Новость о листинге расписок на бирже Казахстана по цене вдвое ниже текущей на Мосбирже, не прибавляет позитива. Получается, что сама компания признает этот дисконт. Идея полностью зависит от вашего восприятия риска. Увы, я вижу органический апсайд в Полюсе, который выглядит куда привлекательнее.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 мая 2023 06:30

О нефти, рубле и МТС

В середине торговой недели индекс Мосбиржи похудел на 1,9% на фоне геополитической напряженности и обвала нефтяных цен. Техническая коррекция по фондовому рынку напрашивалась давно и сейчас она реализуется.

🍾В лидерах роста были акции Beluga Group, которые подорожали на 1,8%. Производители алкогольной продукции относятся к защитным секторам фондового рынка, и инвесторы решили здесь на время припарковать кэш. Однако фундамент по компании не радует – производство водки в России в 1 квартале сократилось на 8%, а сама компания уступила пальму первенства Татспиртпрому.

В лидерах падения были бумаги нефтегазового сектора на фоне обвала котировок черного золота. Страны ОПЕК+ с 1 мая сократили добычу нефти на 1,6 млн б/с, однако вместо роста цен мы увидели трехдневное падение котировок на 10%. В целом сейчас нет драйверов для медвежьего тренда на рынке углеводородов, поэтому можно рассчитывать на разворот негативной тенденции, тем более доллар начинает дешеветь на внешнем рынке, что благоприятно для укрепление черного золота.

Обвал нефтяных цен не оказал негативного влияния на курс рубля, который незначительно укрепился по отношению к доллару и юаню. Многие спекулянты ставили на продолжение девальвации и такой поворот событий стал для них неожиданностью, однако российская валюта была сильно перепродана в последние четыре месяца и сейчас мы наблюдаем логичную коррекцию.

ФРС США в среду ожидаемо повысила учетную ставку на 0,25 п.п. до 5,25%, однако просигнализировала рынку, что текущий цикл близок к завершению, что благоприятно для роста цен на драгоценные металлы. Российские золотодобытчики – Полюс, Polymetal и Селигдар, в среду дешевели вместе со всем рынком, однако имеют неплохие перспективы частично компенсировать потери во второй половине недели.

💰Мажоритарий АФК Системы Владимир Евтушенков в ходе Кавказской инвестиционной выставки заявил о том, что МТС выплатит дивиденды за прошлый год, однако никаких целевых уровней он не озвучил. В прошлом году руководство телеком-оператора обещало представить новую дивидендную политику весной 2023 года и ждать развязки осталось недолго.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

03 мая 2023 06:30

Лента - это уже ни в какие ворота…

На фоне уверенно растущей X5 Group и задерживающего выход отчета Магнита, будет интересно взглянуть на нашего любителя гипермаркетов и его отчет за 2022 год. К нам еще подоспели и операционные результаты за 1 квартал, который тоже захватим.

Итак, за 2022 год Ленте удалось нарастить продажи на 11,1% до 537,4 млрд рублей, уступив в динамике своему главному бенчмарку - инфляции. Я не говорю за продуктовую, но даже официальная инфляция составила по итогам года - 12%. Структурная проблема также нашла свое отражение в отчете за 1 кв 23 года, где мы увидели снижение динамики роста выручки до 5,8%.

Вообще ритейлеров стоит оценивать не только по корреляции их выручки с инфляцией, но и посматривать на сопоставимые продажи. Средний чек упал за 2022 год на 3,8%, динамика трафика оставалась отрицательной весь год. В 1 кв 23 года негатив усиливается. Сопоставимые продажи упали на 5,6%.

Может быть онлайн-продажи все вытянут?

Действительно, покупка Утконоса в значительной степени начинает оказывать влияние на сегмент онлайна. За 2022 год бизнес удвоился до 7,5% от общих продаж компании. Но куда делась вся эффективность в первом квартале, остается загадкой. Выручка сегмента выросла всего на 1,1% до 11 ярдов.

Компания явно испытывает трудности со своей операционной деятельностью, замедляя темпы роста ключевых метрик и выручки. Однако с расходной частью еще больше проблем. Операционные расходы за 22 год увеличились на 21,4%, практически сожрав прибыль. За период она рухнула на 64,5%.

Но и это еще не все. За 1 квартал 2023 года Лента получила чистый убыток в 2,8 млрд рублей за счет роста себестоимости продаж и неконтролируемых операционных расходов, что ставит под сомнение перспективность идеи. Надо бы заканчивать «избивать» результаты компании, но перед этим давайте взглянем на долговую нагрузку. Соотношение чистого долга к EBITDA выросло с 1,6x до критичных 2,4x.

Так плохо завершить отчетные периоды еще надо было постараться, но Лента смогла. Браво! Главная проблема не в прошлых результатах, а в туманном будущем компании, управляющей гипермаркетами, которые закрывают флагманы рынка.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 мая 2023 06:30

Сегежа - агрессивная политика Системы

Акции компании упорно продолжают игнорировать нотки позитива, доносящиеся из кабинетов и ведомств нашего правительства. С момента публикации отчета по МСФО за 2022 год прошел месяц, и сегодня я хочу взглянуть на отголоски прошлого из отчета.

Итак, выручка компании прибавила 15%. Из года в год Сегеже удается наращивать мощности, скупать предприятия и прирастать в выручке, увеличив ее с 43 млрд рублей в 2017 году до 107 ярдов в 22-ом. Консолидация активов НЛХК и ИФР прошла во второй половине 2021 года, поэтому эффект низкой базы на лицо. В 1 квартале этого года ждать сильного прироста не стоит.

Нарушение логистических цепочек и санкционные ограничения заставили перестраивать структуру продаж. Падение объемов «Фанеры» на 12% удалось переключить на сегмент «Пиломатериалы», который как раз и призваны поддержать новые инициативы правительства. Продажи переориентируют в Китай, увеличив их объем в 2 раза. Большая доля выручки приходится на «Бумажные мешки», продажи которых остались на месте.

Что касается цен на продукцию, то и тут слышны нотки «Восточного дисконтирования». Вот такое понятие я ввел, акцентируя ваше внимание на снижение цен на продукцию/сырье/товары, экспортируемые нами на Восток и в страны Азии. Те же пиломатериалы потеряли в средних ценах 22%, вернувшись на уровни 2018 года.

Более показательным будет отчет за 1 квартал, который жду с нетерпением. Главной же проблемой компании остается высокий долг в 100 ярдов на конец 2022 года. Он тянет за собой кратно растущие процентные расходы. 11,6 млрд рублей в отчете, что в свою очередь сократило чистую прибыль в 2,5 раза до 6,1 млрд рублей.

К бизнесу Сегежи у меня вопросов нет. Логистику наладят, трансформируются под азиатские рынки, и даже дотации какие-нибудь получат от правительства. Но как сократить долг, когда политика материнской компании столь агрессивна в отношении дивидендов? Крайне надеюсь, что дивиденды по итогам 22 года будут не рекомендованы, а направлены на сокращение долга, который уже достиг 4,1x по соотношению NetDebt/OIBDA.

P.S. В этой статье я намеренно не затронул потерянный европейский дивизион и умалчивание руководством Сегежи проблем с заводами весной прошлого года. Об этом поговорим в другой статье.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 апреля 2023 12:30

Прямой эфир на телеканал ОТР

Друзья, на прошлой неделе меня пригласили в прямой эфир на федеральный телеканал ОТР (Общественное телевидение России) в программу Отражение. Темой стал «Цифровой рубль и цифровые финансовые активы».

Волнительное мероприятие, скажу я вам. Да и тема еще совсем новая, находящаяся в проработке правительства. Однако я очень рад, что ИнвестТема добралась и до федеральных телеканалов.

Посмотреть эфир в записи вы можете по ссылке - https://otr-online.ru/programmy/segodnya-v-rossii/cifrovoy-rubl-68247.html

К слову о ЦФА, это новый тип инвестиционного инструмента, который дает цифровое право, привязанное к самым разным активам: драгоценные металлы, товары, ценные бумаги и даже долги компании. На рынке уже представлен ряд активов, доступных частным инвесторам. В ближайшее время пробежимся по ним подробнее.

Также в эфире затронули тему Норникеля, который недавно анонсировал мотивационную программу сотрудникам через выпуск ЦФА. Правда для этого он планирует скупить с рынка акций на 6 млрд рублей, что идет в разрез с нормативно-правовыми актами. Будем разбираться.

Приятного просмотра!

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 апреля 2023 06:30

Fix Price - армия лояльных покупателей

Поступательный рост бизнеса компании даже в сложных макроэкономических условиях вызывает уважение. 2022 год удалось закрыть с рекордной выручкой, а что же в 2023 году? У меня на столе лежат операционный и финансовый отчеты Fix Price за 1 квартал 2023 года, которые мы сегодня и разберем.

Итак, выручка компании за отчетный период выросла на 5,2% до 65,9 млрд рублей. Ключевым бенчмарком, с которым надо сравнивать динамику фин показателей продуктовых ритейлеров, является инфляция. Так, годовая инфляция на конец отчетного периода замедлилась до 3,5%. Fix Price не является продуктовым ритейлером и к нему не применимо сравнение с инфляцией, как это привыкли делать многие инвесторы. Работа с себестоимостью Fix Price и адаптация под новые условия, позволяют компании избежать негативного влияния снижения ИПЦ.

Тем не менее LFL средний чек вырос на 4,1%, LFL продажи в сравнении с 1 кварталом 2021 года увеличились на 5,9%, но немного снизились к 22-му. Произошло это за счет высокой базы прошлого года. На фоне геополитической ситуации мы видели аномальный ажиотажный спрос на товары первой необходимости.

Fix Price продолжает свою экспансию в страны ближнего зарубежья и активно наращивает количество магазинов внутри страны. На конец 1 квартала сеть насчитывала 5848 магазинов, увеличившись на 15,1% за последние 12 месяцев. Компания сохраняет темпы прироста торговых площадей и свой прогноз по чистым открытиям на 2023 год в 750 единиц.

Рост валовой маржи до 33,3% явился следствием эффективного управления ассортиментом и товарными категориями. Несмотря на рост операционных расходов, Fix Price удалось получить чистую прибыль в размере 5,9 млрд рублей за 1 квартал, что выше уровня всего первого полугодия 2022 года. Рентабельность по чистой прибыли на уровне 8,9% высокая для ритейлера.

Ну и вишенка на торте - долговая нагрузка, а точнее ее отсутствие. Соотношение чистой денежной позиции к EBITDA - 0,05х, что позволяет и дальше масштабироваться без потерь эффективности и лишних трат на процентные расходы.

Fix Price уже нарастил армию лояльных покупателей до 23 млн человек и на этом останавливаться не собирается, открывая новые магазины и проводя работу над повышением маржинальности продаж. Однако инвесторам не стоит забывать об инфраструктурных рисках за счет зарубежной прописки. Пока еще на Мосбирже торгуются расписки компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 апреля 2023 06:30

Селигдар подтверждает статус быстрорастущего золотодобытчика

Высокие цены на золото заставляют держать руку на пульсе и внимательно следить за основными трендами в цветной металлургии, благо компании раскрывают свои результаты. Селигдар первым из публичных золотодобытчиков представил операционные результаты за январь-март.

Так, производство золота увеличилась на 13% до 777 кг. В отчётном периоде компания сократила добычу руды на 7%, однако за счет ранее сделанных запасов смогла нарастить производство желтого металла двузначными темпами. Объем реализации драгметалл оказался выше производства и составил 836 кг. Председатель совета директоров Александр Хрущ в начале весны указал на тот факт, что в первой половине 2023 года объем реализации будет высоким, поскольку в прошлом году компания придержала часть объема в расчете на более высокие цены в среднесрочной перспективе.

Стратегия развития на 2023-2024 г.г. предполагает рост производства на 32% к прошлогоднему уровню до 10 тонн, после чего добыча выйдет на полку до 2030 года, когда будет введено в эксплуатацию месторождение Кючус, которое позволит нарастить производство до 20 тонн.

Добыча олова увеличилась на 20% до 652 т. Дочка Селигдара - Русолово, является крупнейшим в стране производителем данного металла. По олову у руководства компании еще более амбициозные планы – к 2030 году предполагается рост добычи в 5 раз до 15 тыс. тонн, что позволит полностью удовлетворить запросы внутреннего рынка и стран Таможенного союза в оловянном концентрате, а также увеличить экспорт в страны Азиатско-Тихоокеанского региона.

Во второй половине года цены на олово на мировых товарных биржах могут неплохо подрасти, поскольку один из крупнейших мировых экспортёров – Мьянма, с 1 августа прекратит добычу и переработку металла.

Селигдар также занимается добычей меди и вольфрама, и бодро наращивает производство, однако из-за незначительных объемов данные дивизионы не оказывают значительного влияния на финансовые результаты.

💬Селигдар в 2023-2024 г.г. может сохранить за собой статус самого быстрорастущего публичного золотодобытчика в стране, поскольку у конкурентов менее амбициозные планы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 апреля 2023 15:30

Дебют «ЗАСЛОН» на бирже

На долговом рынке России появляется все больше интересных компаний, которые подходят для диверсифицированного облигационного портфеля. Научно-технический центр «ЗАСЛОН» разрабатывает, производит и поставляет радиоэлектронные комплексы для ВКС и ВМФ России, информационные и комплексные системы автоматизированного управления, ПО, приборов и микроэлектроники. Является исполнителем госконтрактов Минобороны РФ в сфере радиоэлектроники и другой сложной, наукоемкой продукции.

С 2019 года выручка компании выросла практически в 3 раза до 12,2 млрд рублей. “ЗАСЛОН” может стать бенефициаром текущей ситуации и продолжить кратно прирастать в показателях. По прогнозу компании за 3 года они смогут превысить планку по выручке в 50 млрд рублей суммарно, что и является отражением возросшего спроса на их продукцию.

Инвестиционная программа при этом составит 7,4 млрд рублей. На конец 2022 года чистый долг был на уровне 0,5x по NetDebt/EBITDA, что является крайне низким показателем для развивающейся компании.

💬 20 апреля на Мосбирже были размещены 3-летние облигации серии 001Р-01, со сроком погашения 16.04.2026 года и эффективной доходностью на текущий момент в 12,5%.

Привлеченные в результате размещения средства “ЗАСЛОН” планирует направить на текущую операционную деятельность, а что еще более интересно - на софинансирование проектов гражданского направления (медицинская техника и УЗИ-аппараты, микроэлектроника, телекоммуникации, строительство).

Например, компания разработала портативные медицинские ультразвуковые сканеры «СмартСкан». Уже начались его продажи, а в текущем году запустится и серийное производство. Также в разработке интегральные схемы для радиоаппаратуры. А кроме того, “ЗАСЛОН” планирует достроить бизнес-центр класса А в Московском районе Санкт-Петербурга.

Таким образом, компания системно входит в гражданское направление и кратно прирастает в своей основной деятельности. Впервые вижу, чтобы компания так отчитывалась о своих планах по расходованию привлеченных средств. Это вызывает уважение, заставляя присмотреться к их облигациям с кодом ISIN RU000A1064X8.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 апреля 2023 17:02

😇Друзья, у каждого инвестора и трейдера в своём арсенале обязательно должны быть несколько каналов, на которые стоит обратить внимание, когда планируете войти в сделку.

Последняя информация на канале👇

📌С кого и сколько будут брать налоговый сбор - Ссылка

📌Инсайдерская покупка акций Сегежа - Ссылка

📌Памп акций Селигдар - Ссылка

📌Фиксация прибыли на активе AGRO - Ссылка

TraderTA один из них, там вы найдете уникальный контент, который должен знать КАЖДЫЙ. Корпоративные инсайды, сделки крупных игроков, ПАМПЫ малоликвидных активов и многое другое.

А вишенкой на торте, является доступная подача материала, бесплатное обучение и прибыльные сигналы.

Ссылка: /channel/+9UeexWLP6fozN2Ji

Пока еще канал открыт для вас, спешите подписаться!

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

24 апреля 2023 06:30

Позитив - одни сплошные плюсы. Настораживает!

На самом деле не очень. Я рад, что вовремя стал их акционером, удвоив свои вложения. Мы без устали разбирали все выходящие отчеты компании, и действительно видели одни сплошные плюсы. Сегодня разберем отчет за 2022 год и постараемся найти минусы, не затрагивая условно-перегретые акций и мультипликаторов в сравнении с зарубежными аналогами😉

Итак, выручка за отчетный период практически удвоилась до 13,8 млрд рублей. Причем компания ввела еще одну метрику - «Отгрузки с НДС». Они прибавили 88%, но интересно, что оплата этих самых отгрузок проходит в 1 квартале текущего года. Это намекает на сохранение повышенных денежных потоков в первой половине 2023 года.

В 2022 году в результате слома привычных шаблонов и схем взаимодействия с зарубежными вендорами, у крупного бизнеса не осталось вариантов, кроме как выбрать высокотехнологичные решения Positive Technologies в сфере кибербеза. В помощь подоспел еще и Указ Президента №250 от 01.05.22 г., по которому запрещается использовать средства защиты информации «недружественных» разработчиков.

Открывшееся окно возможностей сразу предоставило компании 5,1 млрд рублей новых отгрузок, увеличившихся на 152%, и продление действующих лицензий на 1,1 млрд с ростом на 36%. Про отдельные продукты мы говорить не будем, оставив это кибер гикам. Единственное на что хотел обратить ваше внимание - это планируемый запуск в опытно-промышленную эксплуатацию в 2023 году метапродукта MaxPatrol О2, что еще больше укрепит позиции на рынке.

Операционные расходы в 2022 году умеренно росли вслед за отгрузками. Единственный памп я обнаружил в маркетинговых расходах, +73% до 3,2 млрд рублей, но такова цена агрессивного захвата рынка. Позитив не ждет, когда к нему приведут клиентов, как это делают прогосударственные компании, а сам врывается в инфополе. В итоге чистая прибыль компании утроилась до 6,1 млрд рублей, обновив все предыдущие достижения за последние годы.

Как бы я не старался, в моменте не могу найти фундаментальных причин к падению финансовых результатов. До проблем с масштабируемостью еще далеко. Компании открыты законодательные двери, персонал делает качественный и очень востребованный продукт, а руководство Позитива не забывает про акционеров, щедро делясь с нами своими результатами деятельности, планами на будущее, и хоть и скромными, но дивидендами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 апреля 2023 12:09

🇷🇺«Ни шагу назад» - сказал Индекс Мосбиржи и продолжил свое восхождение на этой неделе на 3,3%, вкручиваясь в зону сопротивления на 2600-2800 пп. В отсутствие негативных новостей инвесторы предпочитают переносить свои позиции через выходные в надежде на продолжение импульса.

Если мы перенесем взгляд на валютный рынок, то динамика аналогичная. Только доллар слегка замедлил темпы роста в ожидании налогового периода. Сдерживающий эффект оказывает и ограничение сделок по валюте на рынке РФ на фоне поглощения Яндексом Uber’а за $150 млн. Регулятор ограничил дневные покупки валюты.

🛢Нефтегазовый сектор дружно прибавляет в капитализации. Газпром растет на 2,1%, Новатэк забрал долю в высокомаржинальном проекте «Сахалин 2» и прирастает на 2,7%. Сургутнефтегаз, впитавший позитивную динамику по валютам, растет на 6,8% по префам, а Лукойл рекомендовал дивиденды в размере 438 рублей, что ориентирует нас на 9,3% доходности и добавляет 3%.

Банковский сектор тоже в авангарде роста. Вчера Сбербанк одобрил ранее озвученную планку по дивидендам в размере 25 рублей на акцию (10,6% доходности) и прибавил 6,5%. Но и ВТБ не отстает, +7,7%. Правда не совсем понятно, на что надеются инвесторы. Как по мне, лучше выбрать Тинькофф, с более понятными перспективами и новостями о разморозке расписок на Бирже СПб.

💰В отличие от мастодонтов рынка - Сбера и Лукойла, ТМК наоборот рекомендовал дивиденды не выплачивать, несмотря на положительные денежные потоки. За неделю металлург теряет 5,5%, но все еще сохраняет шанс на восходящую динамику. Благо в рамках нашего Premium канала мы зафиксировали прибыль по позиции, а общая доходность по идеи превысила 100%.

На прошедшей неделе разобрал целую россыпь компаний, ссылки на разборы которых еще раз напомню: Русагро, Polymetal, Русал, ЛСР и Ozon. На следующей продолжим обзор компаний и их отчетов за 2022 год. Внимательно следите за выходом статей с инвест-идеями.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

21 апреля 2023 15:02

ЕвроТранс готовится выйти на IPO?

Один из крупнейших независимых топливных операторов на рынке Московской области, работающий под брендом ТРАССА, сегодня зарегистрировал дополнительный выпуск акций АО "ЕвроТранс».

Увеличение количества акций в обращении намекает на скорую реализацию планов руководства по проведению IPO на Московской бирже. Об этом неоднократно заявлял один из акционеров компании - Сергей Алексеенков

Ранее мы с вами разбирали и саму компанию, и удачное размещение второго выпуска облигаций. Евротранс завершил 2022 год с выручкой в 53 млрд рублей, удвоившейся прибылью по EBITDA и приемлемой долговой нагрузкой.

Мне крайне интересно будет посмотреть параметры размещения и увидеть нового эмитента на Мосбирже. С нетерпением жду новостей об IPO.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 апреля 2023 17:01

Друзья, пара слов о СБЕРЕ и ГАЗПРОМЕ.

Эксклюзивный разбор о том, что будет дальше: /channel/daycapitaI/6056

💬Обязательно посмотрите, не пожалеете. Оставьте отзыв в личке, когда прочитаете. Жду вас!

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

19 апреля 2023 14:45

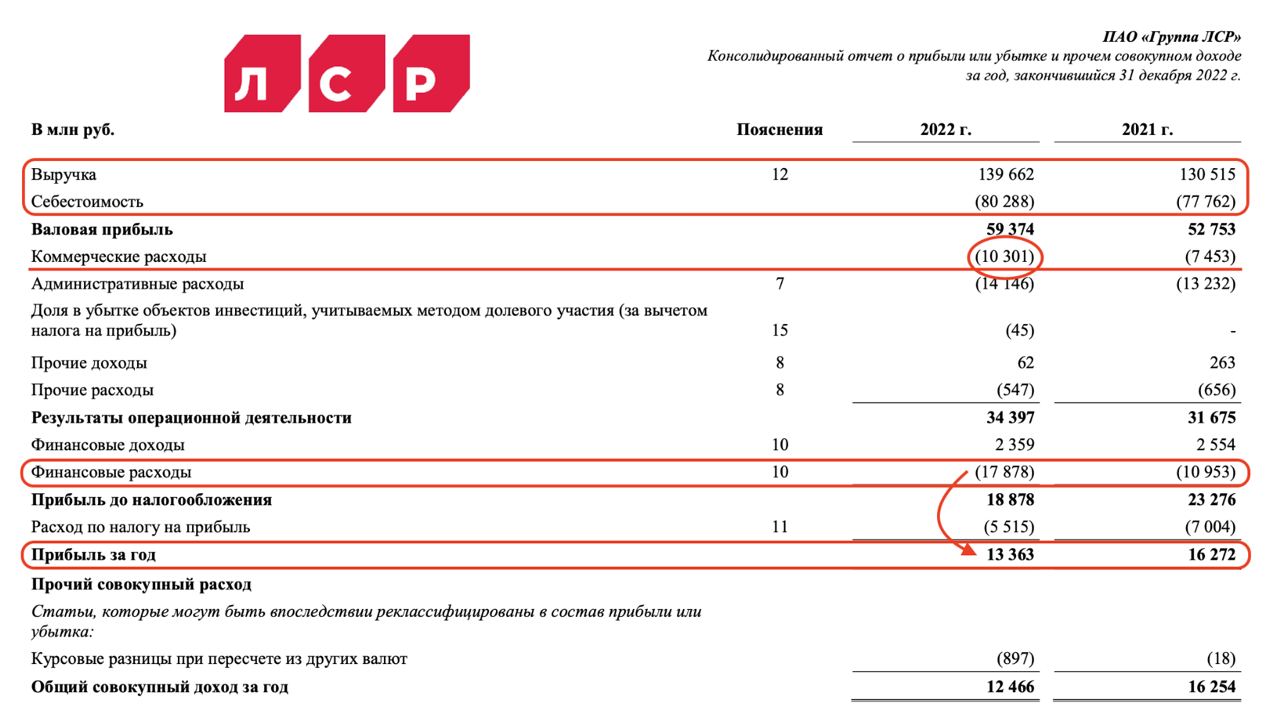

ЛСР - в поисках пузыря на рынке недвижимости

На прошлой неделе мы с вами разбирали компанию ЦИАН и ее доску объявлений. Сегодня хотелось бы сосредоточиться непосредственно на застройщиках. Сложно не заметить, что доходность по облигациям компаний строительного сектора приближается к доходности ВДО. Так ли плохи дела в компаниях и справедливо ли это, мы можем узнать, заглянув в финансовую отчетность.

Выручка компании за 2022 год увеличилась на 7% до 139 млрд рублей. Очень скромный результат на мой взгляд. Но при этом рост себестоимости продаж составил всего 3,2%. Рост выручки выше роста себестоимости всегда радует акционеров. При этом сильно выросли «Коммерческие расходы» +38%, в денежном выражении составили 10 млрд рублей. В результате операционной деятельности компания заработала 34 млрд рублей. Рост относительно прошлого года +8,5%.

Несмотря на рост выручки и операционной прибыли компания заработала всего 13,3 млрд рублей, что на 18% меньше, чем в прошлом году. Это произошло по причине очень большого роста процентных расходов, который увеличился на 63%. В денежном выражении ЛСР платит процентов на 17,8 млрд рублей. Уровень закредитованность так же повысился до 76,7%.

ЛСР на данном этапе развивается исключительно на кредитные деньги. Уровень закредитованности еще не предельный конечно, но вот проценты по кредитам и займам, которые составляют чуть больше половины операционной прибыли, должны насторожить инвестора.

Если взять во внимание вероятное повышение ставки и замедление ипотечной программы, то это приличные риски. Компания не выплачивала дивиденды за 2022 год и у меня есть сомнение относительно 2023. От покупки акций компании в текущем моменте я пожалуй воздержусь.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 апреля 2023 15:20

Softline расширяет свой портфель

На прошлой неделе мы с вами разбирали отчетность Softline. Компания значительно нарастила прибыль и показала рост по некоторым продуктам. Это позволяет снова акцентировать внимание на бизнесе Группы. Тем более в ожидании листинга российского подразделения.

Напомню, что ранее компания разделила бизнес, выделив российское подразделение Softline Russia и переименовав зарубежное в Noventiq. Если все пойдет по плану, то вскоре мы сможем увидеть размещение российского подразделения на бирже и обмен расписок.

На прошлой неделе также стало известно о покупке Софтлайном российского разработчика продуктов для построения экосистемы управления документами - «Цитрос». Портфель продуктов компании включает в себя решения в области автоматизации процессов управления цифровым контентом, систем кадрового электронного документооборота, обработки и хранения архива электронных документов.

Таким образом, ГК Softline расширяет портфель бизнес-приложений, становится поставщиком полного стека импортонезависимых продуктов, призванных заменить решения зарубежных вендоров. Благо ситуация в геополитике намекает на тренд в этом направлении.

💬 Тагир Яппаров, член совета директоров ГК Softline так прокомментировал сделку: «Мы считаем компанию «Цитрос» с ее сильной и опытной командой разработчиков значимым дополнением продуктового портфеля Softline».

Состоявшаяся сделка лишний раз подтверждает, что компания движется в рамках своей стратегии расширения портфеля собственных высокомаржинальных продуктов и подтверждает это конкретными действиями и цифрами. Ну а желание руководства делиться с нами своими достижениями, позволит в дальнейшем выстраивать инвест-идеи по компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 апреля 2023 17:02

🚀3,2,1 … ПУСК! Встречайте Парус-Логистика от УК PARUS AM, которая стабильно показывает рост, масштабирует команду, приобретает новые активы в портфель и инвестирует в IT инфраструктуру своего продукта.

19 апреля команда Паруса в прямом эфире произведёт запуск торгов нового фонда, подробно расскажет о проекте и даст ответы на все вопросы.

👉🏻Регистрируйтесь!

Самое интересное о новом фонде Парус Логистика:

✔️ FM Logistic – лидер индустрии 3PL

✔️ 235 600 м2 складской недвижимости институционального качества!

✔️ Клиенты: Mars, BOSCH, Рив Гош, Золотое яблоко, L'OREAL и др.

✔️ Доходность на горизонте 7 лет - 23,2% годовых

✔️ С арендатором подписан долгосрочный договор аренды до 30 ноября 2029 года с возможностью пролонгации и ежегодной индексацией арендной ставки.

❗️Для покупки нужно иметь статус квалифицированного инвестора.

👉🏻Регистрируйтесь!

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}