ИнвестТема | Литвинов Владимир

02 мая 2023 06:30

Сегежа - агрессивная политика Системы

Акции компании упорно продолжают игнорировать нотки позитива, доносящиеся из кабинетов и ведомств нашего правительства. С момента публикации отчета по МСФО за 2022 год прошел месяц, и сегодня я хочу взглянуть на отголоски прошлого из отчета.

Итак, выручка компании прибавила 15%. Из года в год Сегеже удается наращивать мощности, скупать предприятия и прирастать в выручке, увеличив ее с 43 млрд рублей в 2017 году до 107 ярдов в 22-ом. Консолидация активов НЛХК и ИФР прошла во второй половине 2021 года, поэтому эффект низкой базы на лицо. В 1 квартале этого года ждать сильного прироста не стоит.

Нарушение логистических цепочек и санкционные ограничения заставили перестраивать структуру продаж. Падение объемов «Фанеры» на 12% удалось переключить на сегмент «Пиломатериалы», который как раз и призваны поддержать новые инициативы правительства. Продажи переориентируют в Китай, увеличив их объем в 2 раза. Большая доля выручки приходится на «Бумажные мешки», продажи которых остались на месте.

Что касается цен на продукцию, то и тут слышны нотки «Восточного дисконтирования». Вот такое понятие я ввел, акцентируя ваше внимание на снижение цен на продукцию/сырье/товары, экспортируемые нами на Восток и в страны Азии. Те же пиломатериалы потеряли в средних ценах 22%, вернувшись на уровни 2018 года.

Более показательным будет отчет за 1 квартал, который жду с нетерпением. Главной же проблемой компании остается высокий долг в 100 ярдов на конец 2022 года. Он тянет за собой кратно растущие процентные расходы. 11,6 млрд рублей в отчете, что в свою очередь сократило чистую прибыль в 2,5 раза до 6,1 млрд рублей.

К бизнесу Сегежи у меня вопросов нет. Логистику наладят, трансформируются под азиатские рынки, и даже дотации какие-нибудь получат от правительства. Но как сократить долг, когда политика материнской компании столь агрессивна в отношении дивидендов? Крайне надеюсь, что дивиденды по итогам 22 года будут не рекомендованы, а направлены на сокращение долга, который уже достиг 4,1x по соотношению NetDebt/OIBDA.

P.S. В этой статье я намеренно не затронул потерянный европейский дивизион и умалчивание руководством Сегежи проблем с заводами весной прошлого года. Об этом поговорим в другой статье.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 апреля 2023 12:30

Прямой эфир на телеканал ОТР

Друзья, на прошлой неделе меня пригласили в прямой эфир на федеральный телеканал ОТР (Общественное телевидение России) в программу Отражение. Темой стал «Цифровой рубль и цифровые финансовые активы».

Волнительное мероприятие, скажу я вам. Да и тема еще совсем новая, находящаяся в проработке правительства. Однако я очень рад, что ИнвестТема добралась и до федеральных телеканалов.

Посмотреть эфир в записи вы можете по ссылке - https://otr-online.ru/programmy/segodnya-v-rossii/cifrovoy-rubl-68247.html

К слову о ЦФА, это новый тип инвестиционного инструмента, который дает цифровое право, привязанное к самым разным активам: драгоценные металлы, товары, ценные бумаги и даже долги компании. На рынке уже представлен ряд активов, доступных частным инвесторам. В ближайшее время пробежимся по ним подробнее.

Также в эфире затронули тему Норникеля, который недавно анонсировал мотивационную программу сотрудникам через выпуск ЦФА. Правда для этого он планирует скупить с рынка акций на 6 млрд рублей, что идет в разрез с нормативно-правовыми актами. Будем разбираться.

Приятного просмотра!

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 апреля 2023 06:30

Fix Price - армия лояльных покупателей

Поступательный рост бизнеса компании даже в сложных макроэкономических условиях вызывает уважение. 2022 год удалось закрыть с рекордной выручкой, а что же в 2023 году? У меня на столе лежат операционный и финансовый отчеты Fix Price за 1 квартал 2023 года, которые мы сегодня и разберем.

Итак, выручка компании за отчетный период выросла на 5,2% до 65,9 млрд рублей. Ключевым бенчмарком, с которым надо сравнивать динамику фин показателей продуктовых ритейлеров, является инфляция. Так, годовая инфляция на конец отчетного периода замедлилась до 3,5%. Fix Price не является продуктовым ритейлером и к нему не применимо сравнение с инфляцией, как это привыкли делать многие инвесторы. Работа с себестоимостью Fix Price и адаптация под новые условия, позволяют компании избежать негативного влияния снижения ИПЦ.

Тем не менее LFL средний чек вырос на 4,1%, LFL продажи в сравнении с 1 кварталом 2021 года увеличились на 5,9%, но немного снизились к 22-му. Произошло это за счет высокой базы прошлого года. На фоне геополитической ситуации мы видели аномальный ажиотажный спрос на товары первой необходимости.

Fix Price продолжает свою экспансию в страны ближнего зарубежья и активно наращивает количество магазинов внутри страны. На конец 1 квартала сеть насчитывала 5848 магазинов, увеличившись на 15,1% за последние 12 месяцев. Компания сохраняет темпы прироста торговых площадей и свой прогноз по чистым открытиям на 2023 год в 750 единиц.

Рост валовой маржи до 33,3% явился следствием эффективного управления ассортиментом и товарными категориями. Несмотря на рост операционных расходов, Fix Price удалось получить чистую прибыль в размере 5,9 млрд рублей за 1 квартал, что выше уровня всего первого полугодия 2022 года. Рентабельность по чистой прибыли на уровне 8,9% высокая для ритейлера.

Ну и вишенка на торте - долговая нагрузка, а точнее ее отсутствие. Соотношение чистой денежной позиции к EBITDA - 0,05х, что позволяет и дальше масштабироваться без потерь эффективности и лишних трат на процентные расходы.

Fix Price уже нарастил армию лояльных покупателей до 23 млн человек и на этом останавливаться не собирается, открывая новые магазины и проводя работу над повышением маржинальности продаж. Однако инвесторам не стоит забывать об инфраструктурных рисках за счет зарубежной прописки. Пока еще на Мосбирже торгуются расписки компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 апреля 2023 06:30

Селигдар подтверждает статус быстрорастущего золотодобытчика

Высокие цены на золото заставляют держать руку на пульсе и внимательно следить за основными трендами в цветной металлургии, благо компании раскрывают свои результаты. Селигдар первым из публичных золотодобытчиков представил операционные результаты за январь-март.

Так, производство золота увеличилась на 13% до 777 кг. В отчётном периоде компания сократила добычу руды на 7%, однако за счет ранее сделанных запасов смогла нарастить производство желтого металла двузначными темпами. Объем реализации драгметалл оказался выше производства и составил 836 кг. Председатель совета директоров Александр Хрущ в начале весны указал на тот факт, что в первой половине 2023 года объем реализации будет высоким, поскольку в прошлом году компания придержала часть объема в расчете на более высокие цены в среднесрочной перспективе.

Стратегия развития на 2023-2024 г.г. предполагает рост производства на 32% к прошлогоднему уровню до 10 тонн, после чего добыча выйдет на полку до 2030 года, когда будет введено в эксплуатацию месторождение Кючус, которое позволит нарастить производство до 20 тонн.

Добыча олова увеличилась на 20% до 652 т. Дочка Селигдара - Русолово, является крупнейшим в стране производителем данного металла. По олову у руководства компании еще более амбициозные планы – к 2030 году предполагается рост добычи в 5 раз до 15 тыс. тонн, что позволит полностью удовлетворить запросы внутреннего рынка и стран Таможенного союза в оловянном концентрате, а также увеличить экспорт в страны Азиатско-Тихоокеанского региона.

Во второй половине года цены на олово на мировых товарных биржах могут неплохо подрасти, поскольку один из крупнейших мировых экспортёров – Мьянма, с 1 августа прекратит добычу и переработку металла.

Селигдар также занимается добычей меди и вольфрама, и бодро наращивает производство, однако из-за незначительных объемов данные дивизионы не оказывают значительного влияния на финансовые результаты.

💬Селигдар в 2023-2024 г.г. может сохранить за собой статус самого быстрорастущего публичного золотодобытчика в стране, поскольку у конкурентов менее амбициозные планы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 апреля 2023 15:30

Дебют «ЗАСЛОН» на бирже

На долговом рынке России появляется все больше интересных компаний, которые подходят для диверсифицированного облигационного портфеля. Научно-технический центр «ЗАСЛОН» разрабатывает, производит и поставляет радиоэлектронные комплексы для ВКС и ВМФ России, информационные и комплексные системы автоматизированного управления, ПО, приборов и микроэлектроники. Является исполнителем госконтрактов Минобороны РФ в сфере радиоэлектроники и другой сложной, наукоемкой продукции.

С 2019 года выручка компании выросла практически в 3 раза до 12,2 млрд рублей. “ЗАСЛОН” может стать бенефициаром текущей ситуации и продолжить кратно прирастать в показателях. По прогнозу компании за 3 года они смогут превысить планку по выручке в 50 млрд рублей суммарно, что и является отражением возросшего спроса на их продукцию.

Инвестиционная программа при этом составит 7,4 млрд рублей. На конец 2022 года чистый долг был на уровне 0,5x по NetDebt/EBITDA, что является крайне низким показателем для развивающейся компании.

💬 20 апреля на Мосбирже были размещены 3-летние облигации серии 001Р-01, со сроком погашения 16.04.2026 года и эффективной доходностью на текущий момент в 12,5%.

Привлеченные в результате размещения средства “ЗАСЛОН” планирует направить на текущую операционную деятельность, а что еще более интересно - на софинансирование проектов гражданского направления (медицинская техника и УЗИ-аппараты, микроэлектроника, телекоммуникации, строительство).

Например, компания разработала портативные медицинские ультразвуковые сканеры «СмартСкан». Уже начались его продажи, а в текущем году запустится и серийное производство. Также в разработке интегральные схемы для радиоаппаратуры. А кроме того, “ЗАСЛОН” планирует достроить бизнес-центр класса А в Московском районе Санкт-Петербурга.

Таким образом, компания системно входит в гражданское направление и кратно прирастает в своей основной деятельности. Впервые вижу, чтобы компания так отчитывалась о своих планах по расходованию привлеченных средств. Это вызывает уважение, заставляя присмотреться к их облигациям с кодом ISIN RU000A1064X8.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 апреля 2023 17:02

😇Друзья, у каждого инвестора и трейдера в своём арсенале обязательно должны быть несколько каналов, на которые стоит обратить внимание, когда планируете войти в сделку.

Последняя информация на канале👇

📌С кого и сколько будут брать налоговый сбор - Ссылка

📌Инсайдерская покупка акций Сегежа - Ссылка

📌Памп акций Селигдар - Ссылка

📌Фиксация прибыли на активе AGRO - Ссылка

TraderTA один из них, там вы найдете уникальный контент, который должен знать КАЖДЫЙ. Корпоративные инсайды, сделки крупных игроков, ПАМПЫ малоликвидных активов и многое другое.

А вишенкой на торте, является доступная подача материала, бесплатное обучение и прибыльные сигналы.

Ссылка: /channel/+9UeexWLP6fozN2Ji

Пока еще канал открыт для вас, спешите подписаться!

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

24 апреля 2023 06:30

Позитив - одни сплошные плюсы. Настораживает!

На самом деле не очень. Я рад, что вовремя стал их акционером, удвоив свои вложения. Мы без устали разбирали все выходящие отчеты компании, и действительно видели одни сплошные плюсы. Сегодня разберем отчет за 2022 год и постараемся найти минусы, не затрагивая условно-перегретые акций и мультипликаторов в сравнении с зарубежными аналогами😉

Итак, выручка за отчетный период практически удвоилась до 13,8 млрд рублей. Причем компания ввела еще одну метрику - «Отгрузки с НДС». Они прибавили 88%, но интересно, что оплата этих самых отгрузок проходит в 1 квартале текущего года. Это намекает на сохранение повышенных денежных потоков в первой половине 2023 года.

В 2022 году в результате слома привычных шаблонов и схем взаимодействия с зарубежными вендорами, у крупного бизнеса не осталось вариантов, кроме как выбрать высокотехнологичные решения Positive Technologies в сфере кибербеза. В помощь подоспел еще и Указ Президента №250 от 01.05.22 г., по которому запрещается использовать средства защиты информации «недружественных» разработчиков.

Открывшееся окно возможностей сразу предоставило компании 5,1 млрд рублей новых отгрузок, увеличившихся на 152%, и продление действующих лицензий на 1,1 млрд с ростом на 36%. Про отдельные продукты мы говорить не будем, оставив это кибер гикам. Единственное на что хотел обратить ваше внимание - это планируемый запуск в опытно-промышленную эксплуатацию в 2023 году метапродукта MaxPatrol О2, что еще больше укрепит позиции на рынке.

Операционные расходы в 2022 году умеренно росли вслед за отгрузками. Единственный памп я обнаружил в маркетинговых расходах, +73% до 3,2 млрд рублей, но такова цена агрессивного захвата рынка. Позитив не ждет, когда к нему приведут клиентов, как это делают прогосударственные компании, а сам врывается в инфополе. В итоге чистая прибыль компании утроилась до 6,1 млрд рублей, обновив все предыдущие достижения за последние годы.

Как бы я не старался, в моменте не могу найти фундаментальных причин к падению финансовых результатов. До проблем с масштабируемостью еще далеко. Компании открыты законодательные двери, персонал делает качественный и очень востребованный продукт, а руководство Позитива не забывает про акционеров, щедро делясь с нами своими результатами деятельности, планами на будущее, и хоть и скромными, но дивидендами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 апреля 2023 12:09

🇷🇺«Ни шагу назад» - сказал Индекс Мосбиржи и продолжил свое восхождение на этой неделе на 3,3%, вкручиваясь в зону сопротивления на 2600-2800 пп. В отсутствие негативных новостей инвесторы предпочитают переносить свои позиции через выходные в надежде на продолжение импульса.

Если мы перенесем взгляд на валютный рынок, то динамика аналогичная. Только доллар слегка замедлил темпы роста в ожидании налогового периода. Сдерживающий эффект оказывает и ограничение сделок по валюте на рынке РФ на фоне поглощения Яндексом Uber’а за $150 млн. Регулятор ограничил дневные покупки валюты.

🛢Нефтегазовый сектор дружно прибавляет в капитализации. Газпром растет на 2,1%, Новатэк забрал долю в высокомаржинальном проекте «Сахалин 2» и прирастает на 2,7%. Сургутнефтегаз, впитавший позитивную динамику по валютам, растет на 6,8% по префам, а Лукойл рекомендовал дивиденды в размере 438 рублей, что ориентирует нас на 9,3% доходности и добавляет 3%.

Банковский сектор тоже в авангарде роста. Вчера Сбербанк одобрил ранее озвученную планку по дивидендам в размере 25 рублей на акцию (10,6% доходности) и прибавил 6,5%. Но и ВТБ не отстает, +7,7%. Правда не совсем понятно, на что надеются инвесторы. Как по мне, лучше выбрать Тинькофф, с более понятными перспективами и новостями о разморозке расписок на Бирже СПб.

💰В отличие от мастодонтов рынка - Сбера и Лукойла, ТМК наоборот рекомендовал дивиденды не выплачивать, несмотря на положительные денежные потоки. За неделю металлург теряет 5,5%, но все еще сохраняет шанс на восходящую динамику. Благо в рамках нашего Premium канала мы зафиксировали прибыль по позиции, а общая доходность по идеи превысила 100%.

На прошедшей неделе разобрал целую россыпь компаний, ссылки на разборы которых еще раз напомню: Русагро, Polymetal, Русал, ЛСР и Ozon. На следующей продолжим обзор компаний и их отчетов за 2022 год. Внимательно следите за выходом статей с инвест-идеями.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

21 апреля 2023 15:02

ЕвроТранс готовится выйти на IPO?

Один из крупнейших независимых топливных операторов на рынке Московской области, работающий под брендом ТРАССА, сегодня зарегистрировал дополнительный выпуск акций АО "ЕвроТранс».

Увеличение количества акций в обращении намекает на скорую реализацию планов руководства по проведению IPO на Московской бирже. Об этом неоднократно заявлял один из акционеров компании - Сергей Алексеенков

Ранее мы с вами разбирали и саму компанию, и удачное размещение второго выпуска облигаций. Евротранс завершил 2022 год с выручкой в 53 млрд рублей, удвоившейся прибылью по EBITDA и приемлемой долговой нагрузкой.

Мне крайне интересно будет посмотреть параметры размещения и увидеть нового эмитента на Мосбирже. С нетерпением жду новостей об IPO.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 апреля 2023 17:01

Друзья, пара слов о СБЕРЕ и ГАЗПРОМЕ.

Эксклюзивный разбор о том, что будет дальше: /channel/daycapitaI/6056

💬Обязательно посмотрите, не пожалеете. Оставьте отзыв в личке, когда прочитаете. Жду вас!

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

19 апреля 2023 14:45

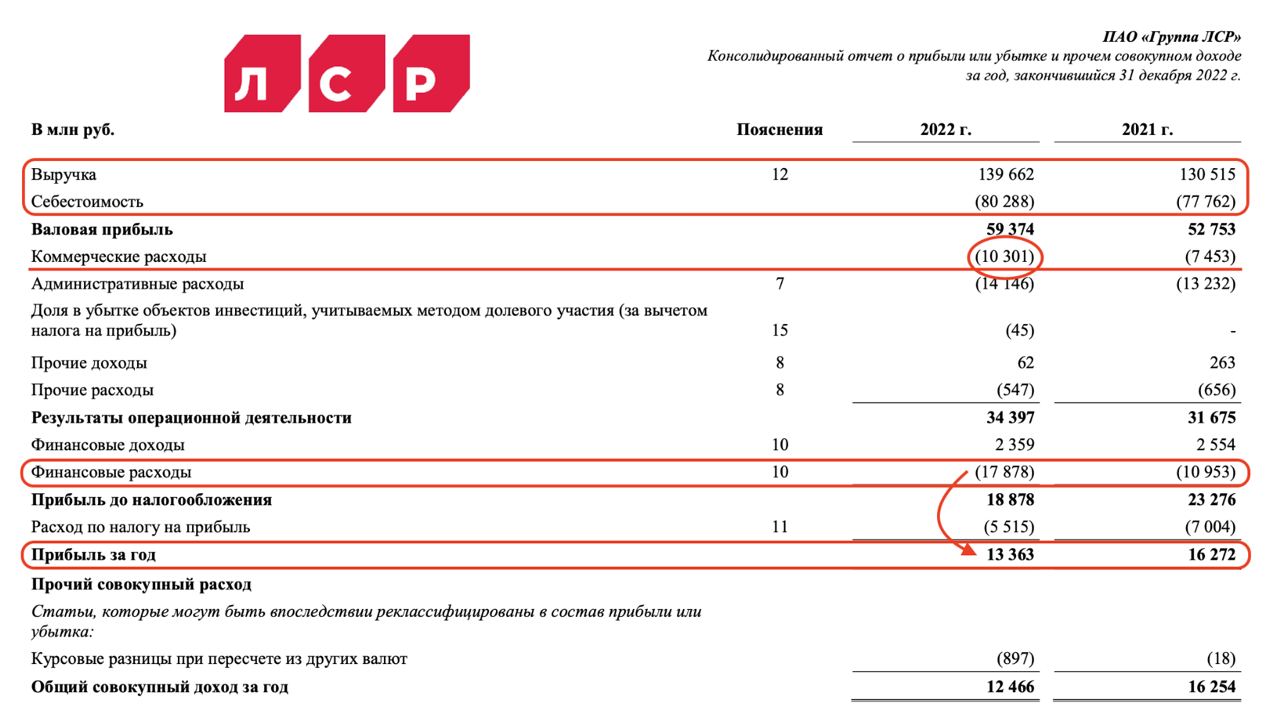

ЛСР - в поисках пузыря на рынке недвижимости

На прошлой неделе мы с вами разбирали компанию ЦИАН и ее доску объявлений. Сегодня хотелось бы сосредоточиться непосредственно на застройщиках. Сложно не заметить, что доходность по облигациям компаний строительного сектора приближается к доходности ВДО. Так ли плохи дела в компаниях и справедливо ли это, мы можем узнать, заглянув в финансовую отчетность.

Выручка компании за 2022 год увеличилась на 7% до 139 млрд рублей. Очень скромный результат на мой взгляд. Но при этом рост себестоимости продаж составил всего 3,2%. Рост выручки выше роста себестоимости всегда радует акционеров. При этом сильно выросли «Коммерческие расходы» +38%, в денежном выражении составили 10 млрд рублей. В результате операционной деятельности компания заработала 34 млрд рублей. Рост относительно прошлого года +8,5%.

Несмотря на рост выручки и операционной прибыли компания заработала всего 13,3 млрд рублей, что на 18% меньше, чем в прошлом году. Это произошло по причине очень большого роста процентных расходов, который увеличился на 63%. В денежном выражении ЛСР платит процентов на 17,8 млрд рублей. Уровень закредитованность так же повысился до 76,7%.

ЛСР на данном этапе развивается исключительно на кредитные деньги. Уровень закредитованности еще не предельный конечно, но вот проценты по кредитам и займам, которые составляют чуть больше половины операционной прибыли, должны насторожить инвестора.

Если взять во внимание вероятное повышение ставки и замедление ипотечной программы, то это приличные риски. Компания не выплачивала дивиденды за 2022 год и у меня есть сомнение относительно 2023. От покупки акций компании в текущем моменте я пожалуй воздержусь.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 апреля 2023 15:20

Softline расширяет свой портфель

На прошлой неделе мы с вами разбирали отчетность Softline. Компания значительно нарастила прибыль и показала рост по некоторым продуктам. Это позволяет снова акцентировать внимание на бизнесе Группы. Тем более в ожидании листинга российского подразделения.

Напомню, что ранее компания разделила бизнес, выделив российское подразделение Softline Russia и переименовав зарубежное в Noventiq. Если все пойдет по плану, то вскоре мы сможем увидеть размещение российского подразделения на бирже и обмен расписок.

На прошлой неделе также стало известно о покупке Софтлайном российского разработчика продуктов для построения экосистемы управления документами - «Цитрос». Портфель продуктов компании включает в себя решения в области автоматизации процессов управления цифровым контентом, систем кадрового электронного документооборота, обработки и хранения архива электронных документов.

Таким образом, ГК Softline расширяет портфель бизнес-приложений, становится поставщиком полного стека импортонезависимых продуктов, призванных заменить решения зарубежных вендоров. Благо ситуация в геополитике намекает на тренд в этом направлении.

💬 Тагир Яппаров, член совета директоров ГК Softline так прокомментировал сделку: «Мы считаем компанию «Цитрос» с ее сильной и опытной командой разработчиков значимым дополнением продуктового портфеля Softline».

Состоявшаяся сделка лишний раз подтверждает, что компания движется в рамках своей стратегии расширения портфеля собственных высокомаржинальных продуктов и подтверждает это конкретными действиями и цифрами. Ну а желание руководства делиться с нами своими достижениями, позволит в дальнейшем выстраивать инвест-идеи по компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 апреля 2023 17:02

🚀3,2,1 … ПУСК! Встречайте Парус-Логистика от УК PARUS AM, которая стабильно показывает рост, масштабирует команду, приобретает новые активы в портфель и инвестирует в IT инфраструктуру своего продукта.

19 апреля команда Паруса в прямом эфире произведёт запуск торгов нового фонда, подробно расскажет о проекте и даст ответы на все вопросы.

👉🏻Регистрируйтесь!

Самое интересное о новом фонде Парус Логистика:

✔️ FM Logistic – лидер индустрии 3PL

✔️ 235 600 м2 складской недвижимости институционального качества!

✔️ Клиенты: Mars, BOSCH, Рив Гош, Золотое яблоко, L'OREAL и др.

✔️ Доходность на горизонте 7 лет - 23,2% годовых

✔️ С арендатором подписан долгосрочный договор аренды до 30 ноября 2029 года с возможностью пролонгации и ежегодной индексацией арендной ставки.

❗️Для покупки нужно иметь статус квалифицированного инвестора.

👉🏻Регистрируйтесь!

Читать полностью…

ИнвестТема | Литвинов Владимир

16 апреля 2023 10:17

АЛРОСА и новые санкции. Абрау-Дюрсо - идея 2023 года? Психология продаж

Друзья, хочу вас сегодня поздравить со Светлой Пасхой и представить очередное видео с фрагментом вебинара от 13 апреля, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=kYnmJ9NiKbY

Сегодня в видео обсудим возможные санкции в отношении АЛРОСА, чего от них ждать и зависимость от мировых цен на алмазы. Во второй части разберем Абрау-Дюрсо. Компания заявила о планах по производству водки и рома. Сможет ли она составить конкуренцию Белуге? Ну и напоследок пробежимся по психологии инвестирования.

00:32 G7 введет санкции против Алросы

01:59 Позиция Индии в этом вопросе

07:08 Теханализ Алросы

11:36 Фундаментальный анализ акций Абрау-Дюрсо

20:15 Вывод по Абрау-Дюрсо

21:37 Психология продаж (когда фиксировать прибыль?)

❤️Друзья, не забывайте ставить лайк под видео. Это мотивирует меня и дальше делать полезные нарезки с вебинара. Ну а вам добавляет плюсик в карму. Спасибо!

Читать полностью…

ИнвестТема | Литвинов Владимир

14 апреля 2023 06:30

Полюс - с оглядкой на прошлое

По сообщениям Всемирного совета по золоту (WGC), в 2022 году центральные банки добавили к своим запасам колоссальные 1136 тонн золота на сумму около $70 ярдов, что намного больше, чем за любой год с 1967 года. При этом банковский кризис в США позволил котировкам драг металла вплотную подобраться к $2000 за унцию, вызвав интерес и к акциям золотодобытчиков. Сегодня у нас на разборе Полюс и его отчет за 2022 год.

Итак, выручка компании за отчетный период снизилась на 19,5% до 294,1 млрд рублей. Причина кроется в падении общих объемов реализации на 11% до 2,4 млн унций в 2022 году. Причем эмбарго на отечественного золота не дало ожидаемый еврокомиссарами эффект. А вот падение промпроизводства на Олимпиаде, Благодатном, Наталке, по заявлениям самой компании, как раз и стали основной причиной.

Ценовая конъюнктура в 2022 году сложилась не в пользу Полюса. Точнее так, если сравнить с каким-нибудь 2019 годом, то средняя цена реализации была выше процентов на 30. Однако за счет высокой базы 2021 года отчет вышел скромным. Тут стоит присмотреться к отчету компании за 1 квартал, который обещает быть куда лучше 2022 года.

В итоге чистая прибыль за 2022 год упала на 33% до 111,9 млрд рублей. Падение некритичное, учитывая текущую ситуацию на мировом рынке. Прибыль того же 2020 года была на уровне 122 млрд рублей, а 2017 завершился лишь с 77 ярдами. За последние 12 месяцев компания немного нарастила чистый долг до 0,9x по NetDebt/EBITDA, а в своем обращении к инвесторам руководство пообещало решить вопрос с дивидендами.

Сколько вешать в граммах?

Давайте прикинем размер этих самых дивидендов. По текущей дивидендной политике компания выплачивает 30% от EBITDA, если чистый долг не превышает, а он не превышает, 2,5x. Получаем примерно 420 рублей на акцию или 4,4% доходности. Такой дохой точно сыт не будешь.

Но и насыщаться нужно не прошлыми результатами, а будущими, которые впитают позитив со спотовых рынков, ажиотаж вокруг золота и восстановление производства на некоторых рудниках и пром площадках. Не знаю как вы, а я свой «золотой» хэдж делаю именно через нашего золотодобытчика.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

01 мая 2023 11:40

💎 ИнвестТема Premium - это закрытое сообщество моего блога с доступами к портфелям, сделкам, вебинарам и уйме полезной аналитики, с помощью которой создадите доходный стрессоустойчивый портфель даже в текущих, кризисных условиях. Статистику по краткосрочным сделкам, а также отзывы участников вы можете посмотреть 👉🏻 по ссылке. А что еще вы получите?

📚 Эксклюзивная аналитика с углубленными разборами компаний, обоснованием каждой идеи и сводной таблицей, в которой найдете целевые уровни на покупку активов и отрисованный с помощью теханализа график на каждый инструмент.

🎬 Каждый четверг проводим интерактивный вебинар. Разбираем компании в прямом эфире. Делаем фундаментальный и технический анализ эмитентов. Находим актуальные инвестиционные и спекулятивные идеи. Регулярно проводятся и обучающие вебинары.

Тарифы на Premium подписку:

1️⃣ месяц - 1600₽

3️⃣ месяца - 3900₽ (1300 ₽/мес)

6️⃣ месяцев - 5900₽ (983 ₽/мес)

🎁 Годовой + курс в подарок - 9400 8900₽ (417 ₽/мес)

В честь дня рождения Premium канала в мае, решил порадовать вас скидкой на годовой тариф. Также я собрал все обучающие вебинары последних лет, которые пришлю вместе с курсом, стоимостью 3900₽

Для подключения к Premium каналу

напишите мне в личку 👉🏻 @

ИнвестТема Premium - это закрытый канал для думающих инвесторов, которые хотят прокачать себя и свои портфели. Подключайтесь, вам точно понравится!

Читать полностью…

ИнвестТема | Литвинов Владимир

28 апреля 2023 13:30

ММК - на пути восстановления

Металлургический сектор стал одним из наиболее пострадавших в санкционной войне. В начале 2022 года мало того, что западные рынки сбыта оказались закрыты для многих отечественных компаний, так и на внутреннем наблюдалось резкое падение спроса ввиду неопределенности. В конце 2022 – начале 2023 наметилось восстановление отрасли, в связи с чем интересно проанализировать отчетность одного из наших металлургов – ММК.

Компания на прошлой неделе выпустила операционную отчетность за первый квартал. Общее производство стали сократилось на 3,5% г/г. Основной причиной является остановка турецкого завода. При этом производство на Магнитогорском комбинате увеличилось на 7,2%, что частично компенсировало выпавшие турецкие объемы.

Производство чугуна увеличилось на 4,4%, угольного концентрата на 1,8% по сравнению с первым кварталом 2022 года. Однако продажи пока до конца не восстановились и находятся на 4,3% ниже, чем годом ранее.

Стоит отметить, что практически 2/3 первого квартала в 2022 году бизнес функционировал в докризисной обстановке. А вот во 2 и 3 квартале было основное падение. Поэтому, с высокой вероятностью в следующих двух отчетах мы увидим восстановление лучше, чем в данной отчетности.

На стороне ММК играет ценовая конъюнктура. Цена на горячий прокат выросла в 1кв2023 с 60 до 80 тыс руб за тонну (+33%). В настоящий момент компания оценивается в 450 млрд рублей, что для ее масштабов и финансовых показателей можно считать все еще приемлемой оценкой. Однако дивидендных инвесторов может расстроить отказ от дивидендов. Бизнес переживает не лучшие времена, поэтому распределение прибыли может быть отложено до лучших времен.

С другой стороны, относительно недорогая оценка и перспективы восстановления делают бумагу привлекательной. Не исключено, что при хороших финансовых результатах дивидендные выплаты могут вернуться уже в 2024 году, что позитивно отразиться на капитализации компании. Окончательные выводы сделаем уже после изучения остальных сталеваров. НЛМК мне пока видится лучшей идеей.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 апреля 2023 17:02

Скоро майские праздники, и в честь этого ребята открывают бесплатный доступ в закрытый клуб, ровно на двадцать четыре часа.

В чём преимущество?

— Торгуют в реальном времени - точки выхода и входа;

— Инсайдерские новости;

— Мысли по рынку;

— Видеообзоры и объяснение торговых стратегий;

— Общение с единомышленниками, опытными и начинающими трейдерами.

Кто успеет подписаться - останется навсегда!

Подписывайтесь:

/channel/+q40lLHRISftiOGJi

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

26 апреля 2023 06:30

Белуга - замедляемся в кризис

Весь 2022 год я не уставал говорить о Белуге, как о перспективной идеи, которая впитывала в себя позитив на рынке алкогольной продукции и двигалась в сторону улучшения взаимоотношений с инвесторами. Так и произошло, за последний год акции компании удвоились, принеся мне отличную прибыль. А что теперь?

Перед тем, как взглянуть на операционные результаты за 1 квартал 2023 год, давайте пробежимся по финансовым метрикам за 2022 год. Итак, выручка компании за отчетный период выросла на 30% до 97,3 млрд рублей. Прибыль при этом составила рекордные 8,5 ярдов, что выше показателей 2022 года на 119%.

Единственный нюанс, на котором хотел акцентировать ваше внимание - это отсутствующая статья доходов от продажи международных прав на бренд Beluga. Компания так и не определила эти 75 млн долларов. Надеюсь в будущем увидим их в отчете, ну а что до 2022 года, то он завершился на высоте.

Теперь давайте окунемся в операционку за 1 квартал. Итак, высокая база 2022 года сыграла против компании. Общие отгрузки продукции снизились на 7,5% до 3,5 млн декалитров. Отгрузки брендов собственного производства вообще упали на 14,2%. Правда они компенсировались ростом отгрузки партнерских брендов на 22,5%.

Экспортные отгрузки рухнули на 82,6%. Такой результат был связан с внешними факторами, вышеупомянутой продажей международного бизнеса и разрывом сотрудничества с рядом стран. Боюсь, что этот рынок мы временно потеряли, как и доходы от него.

А вот ВинЛаб продолжает активно развиваться. Количество магазинов выросло на 33,6% до 1426 единиц. Их консолидированные продажи показали аналогичную динамику. Также вырос трафик и средний чек на 27,3% и 4,9% соответственно. Все это опережает по динамике любого другого представителя сектора.

В итоге мы получаем компанию, чьи результаты явно замедляются, а эффект валютной переоценки начинает давить на показатели. Напомню, что расходы у компании в рублях. Окончательные выводы мы сделаем по результатам финансовой деятельности, а пока остается радоваться рекомендованным дивидендам в размере 400 рублей на акцию, что ориентирует нас на 8,7% доходности.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 апреля 2023 06:30

Эталон - как спрятать слабость за сделкой?

Еще месяц назад расписки компании лежали в боковике и никого, кроме материнской компании, не волновали. Внезапный импульс котировок на 15% снова вернул интерес инвесторов. Спусковым крючком стал будоражащий умы инвесторов отчет. Его то мы сегодня и разберем.

Итак, консолидированная выручка компании за 2022 год снизилась на 8% до 80,6 млрд рублей. Кроме как турбулентностью на рынке жилья, компания не смогла описать причины снижения выручки. Но мы то с вами знаем истинные причины😉 Подробнее о них я рассказывал в статье с разбором Самолета и сегодня возвращаться не буду.

Эталон продолжает терять сегмент продаж в Москве. Выручка по нему сократилась на 18,9%. При этом не помогает и сдержанная динамика цен на элитную недвижимость, на которой специализируется Эталон. Цена на элитку держится куда лучше «стандартного» жилья.

Вдобавок компания умудряется на падающей выручке значительно прибавлять в костах. Общехозяйственные и административные расходы растут на 26%, коммерческие на 8%. Все это привело к падению чистой прибыли до РРА в 2,5 раза до 2,8 млрд рублей. Стоп, а как же другие Telegram-каналы говорили про бешеный рост прибыли? И что за РРА такая?

Purchase price allocation - распределение стоимости приобретения активов. Касаемо Эталона, прибыль до PPA не отражает распределение активов приобретенного финского строительного концерна ЮИТ. Именно ее надо брать за основу для оценки 2022 года. А влажные фантазии аналитиков об увеличение прибыли в 4 раза, таковыми и остаются.

Даже если оценить результаты Эталона по EBITDA, то они тоже невразумительные. Падение на 8% до 16,5 ярдов. И это на фоне кратного роста фин потоков других застройщиков. Увы, но меня отчет не поразил, вскрыв проблемы отрасли и отдельных ее представителей.

Накидывая на вентилятор напомню, что Эталон не платит последние годы дивидендов, сильно закредитованы, зарегистрирован на Кипре и имеет сомнительные перспективы в погоне за лидерами отрасли. Конечно можно еще поспорить с тезисом о высокой долговой нагрузке, но есть ли смысл? Бумаги привлекательны лишь сильной просадкой с момента IPO, примерно на 50%. Но это же является его слабым местом.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 апреля 2023 13:26

🔥Разблокировка активов

Друзья, рад сообщить, что расписки, которые у нас ранее были заблокированы, сейчас снова стали доступны: Globaltrans, VK, X5 Retail Group, Yandex меня интересовали в первую очередь. Также оттаяли: Циан, Fix Price, HeadHunter, Ozon, Тинькофф, Эталон и даже Softline.

Новость о разблокировке этих активов пришла нам от Биржи СПб еще на прошлой неделе. Площадка перевела часть "иностранных" бумаг на торговые счета и сделала их доступными для торговли с небольшой корректировкой.

💵Теперь разблокированные бумаги торгуются еще и в долларах. Для тех, кто использует валютный хэдж - самое то. Правда я не очень люблю мешать активы и в будущем заменю их на бумаги в рублях, которые также доступны к покупке.

Еще год назад я писал, что большинство активов разблокируют и отечественным инвесторам не стоит переживать по этому поводу. Так и произошло. Осталось дождаться разморозки ETF от Finex, но это уже совсем другая история.

Не все брокеры в должной мере справляются с возросшей нагрузкой, а некоторые даже вышеупомянутые расписки все еще держат заблокированными. Мой же БКС продолжает меня радовать. О брокере я писал неоднократно и сегодня хочу еще раз напомнить:

👉🏻 Ссылка на открытие счета

👉🏻 Ссылка на тарифы

Ну и раз уж речь зашла за БКС, отмечу, что мои статьи представлены на всех крупнейших инвестиционных платформах России. Одной из таких является соцсеть для инвесторов БКС Профит. Мой блог входит в «топ-5» и вы можете отслеживать выход статей и инвест-идеи, которые публикую на ежедневной основе.

Ссылка на мой Профит 👉🏻 https://s.bcs.ru/om51

Открывайте счет в БКС Мир Инвестиций и подписывайтесь на меня в Профите, если конечно не сделали это ранее. А пока продолжаем радоваться снятию части инфраструктурных рисков и работать над анализом рынка.

Читать полностью…

ИнвестТема | Литвинов Владимир

23 апреля 2023 12:32

X5 Group - фокус на развитии ● Ответы на вопросы подписчиков

Друзья, хочу представить очередное видео с фрагментом вебинара от 20 апреля, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=qU3a1fmheBI

Сегодня мы с вами разберем свежий операционный отчет компании X5 Group за 1 квартал 2023 года и в целом подобьем итоги 2022 года. Сделаем апдейт инвест-идеи, а в конце я отвечу на несколько интересных вопросов от подписчиков.

0:19 Разбор компании X5 Group

2:17 Бизнес-модель X5 Group

8:30 Выводы по "Пятерке"

9:39 Нужна ли валютная кубышка?

10:44 Как защитить свой портфель?

12:15 Стоит ли фиксировать прибыль по Сберу?

14:33 Пойдем ли на 3000 п. по Индексу?

❤️Друзья, не забывайте ставить лайк под видео. Это мотивирует меня и дальше делать полезные нарезки с вебинара. Ну а вам добавляет плюсик в карму. Спасибо!

Читать полностью…

ИнвестТема | Литвинов Владимир

22 апреля 2023 09:10

Как привлечь клиентов в свой бизнес?

Это пожалуй один из самых главных вопросов, который задают начинающие и опытные предприниматели. Вы конечно можете найти ответ, протестировав множество вариантов, а можете просто посетить вебинар от Бизнес-секретов Тинькофф.

Если вы только запускаете бизнес или ищете новые ниши, этот вебинар для вас. Спикер расскажет о том, как понять, что и кому продавать и какие способы онлайн и офлайн-привлечения работают в 2023 году.

Бесплатное мероприятие пройдет в онлайн-формате, зрители смогут задавать вопросы в чате, а спикер на них ответит в прямом эфире.

🕛 Эфир пройдет 27 апреля в 12:00 по мск

Все знания можно сразу применять на практике. Скорее регистрируйтесь и начинайте учиться. Это бесплатно: https://l.tinkoff.ru/particulartrader2704

Читать полностью…

ИнвестТема | Литвинов Владимир

21 апреля 2023 06:31

Ozon - отголоски венчурных инвестиций

По данным Ассоциации электронной коммуникации РАЭК, объем интернет-экономики в России в 2022 году увеличился на 24% до 11,8 трлн рублей. Объем же торговли в сегменте e-commerce превысил 5 трлн. Если учесть, что уровень проникновения интернета в нашей стране составляет 89%, а 73% населения хотя бы раз в месяц посещают e-сommerce площадки, то за этим сегментом нужно пристально следить.

Примечательно, что Wildberries впервые потеряла лидерство по доле новых продавцов, уступив пальму первенства Ozon, у которого их доля выросла с 16% до 47%. Его то мы сегодня и разберем, изучив годовой отчет и расставив акценты. Тем более дикие ягоды все еще не публичны и пока заняты «забастовками».

Итак, оборот продаж (GMV) Ozon за отчетный период вырос на 86% до 832,2 млрд рублей. Немного замедляемся, но такова плата за масштабирование. Количество покупателей выросло на 40%, заказы удвоились, а выручка прибавила 55%. Радует, что сегменты доходов от рекламы и сервисов продолжают бурный рост.

Третий квартал подряд Ozon показывает прибыль по скорректированной EBITDA. Я не очень люблю оценивать компании по этим метрикам, но быстрорастущий бизнес в сегменте e-commerce заслуживает скидки. Если же вернуться к чистому убытку, то он вырос на 2% и составил 58,2 млрд рублей, из которых 10 ярдов - убыток от пожара.

Часики тикают, господа, а деньги заканчиваются. Я конечно утрирую, денег на счетах на конец 2022 года было на сумму 90 млрд, но что потом. По моим прогнозам их хватит до 2025 года. Этот дедлайн надо держать в уме. С текущей бизнес моделью у Ozon есть шанс замедлить темпы роста убытка, и к 25 году выйти на уровень рентабельности.

Не хотел бы сейчас забегать вперед, время у Ozon еще есть. Тем более Ассоциация компаний интернет-торговли АКИТ прогнозирует рост оборота электронной торговли на 30% до 6,6 трлн рублей в 2023 году и амбициозные 15 трлн к 2028 году. Все это поможет Ozon укрепить свое положение в секторе и перейти к сокращению костов.

Кстати о них. Компания не опубликовала разбивку по операционным расходам и себестоимости. Хотел бы я взглянуть на эти статьи поподробнее, но и на том спасибо. Ozon - прекрасный пример качественной «венчурной» инвестиции. Почему в кавычках? Да потому что инвесторам придется ждать возврата инвестиций не один год, а риски сравни со стартапами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 апреля 2023 06:30

О Сбербанке, МТС и ДВМП

Индекс Мосбиржи в среду завершил торги снижением на 0,4%, однако закрылся выше психологической отметки 2600 пунктов. Три дня подряд в лидерах роста бумаги Сбербанка. По технике уже давно стоят дивергенции в области перекупленности, однако рынку на это абсолютно наплевать. Достигнут ли акции своей балансовой стоимости (257,4 руб.) до дивидендной отсечки, которая намечена на 8 мая? Фундаментально Сбер должен стоить дороже капитала, но геополитика может внести коррективы.

🚢Во втором эшелоне рвет и мечет ДВМП – котировки выросли на 5%, завершив торги в шаге от исторического максимума. Председатель совета директоров Андрей Северилов анонсировал покупку 6 контейнеровозов, что позволит увеличить грузоподъемность собственного флота почти на 50%. Расширение мощностей по перевалке контейнеров во владивостокском порту идет строго по графику и к 2025 году грузооборот вырастет на 30% от прошлогоднего уровня.

МТС анонсировала проведение ГОСА 21 июня. Инвесторы ждут новостей о дивидендах, поскольку руководство обещало утвердить весной новую див. политику. Весна уже перевалила за экватор и рынок считает, что интрига скоро разрешится. Мажоритарию кэш сейчас явно нужен, поскольку из России продолжают уходить иностранные компании и еще будет много сделок M&A, где АФК Система может поучаствовать. В период 2019-2021 г.г. часть дивидендов телеком-оператор выплачивал из долга и поскольку нагрузка МТС находится на приемлемом уровне, то сейчас также могут провернуть этот трюк.

🤦Совет директоров Северстали рекомендовал не выплачивать дивиденды за прошлый год. У инвесторов были надежды, что компания сможет выплатить хоть какие-нибудь дивиденды, поскольку в начале этого года наблюдается неплохой рост на металлопрокат и многие представители рынка черной металлургии считают, что пик кризиса был пройден летом прошлого года, однако чуда не случилось.

На валютном рынке наблюдается небольшое ослабления рубля к основным конкурентам, однако впереди налоговый период и рассчитывать на сильной падение национальной валюты в ближайшие дни не стоит.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 апреля 2023 06:30

Русал и его зеленый друг - доллар

Забегая сразу вперед скажу, что оценка самой компании своей деятельности в 2022 году мне видится максимально адекватной, учитывающий текущую непростую конъюнктуру. Однозначных выводов будет сделать трудно, но мы с вами постараемся, а на помощь нам придет отчет по МСФО.

Итак, выручка компании за 2022 год выросла на 16,7% до $14 млрд. Этому способствовал рост цен реализации алюминиевой продукции в среднем на 16,6% год к году. При этом объемы продаж удалось переориентировать на внутренний и азиатские рынки, что позволило нивелировать выпадение европейского экспорта.

В данный момент времени цена на алюминий находится на уровне пиков 2018 года на $2300 за тонну. Аналитики прогнозируют сырьевой супер цикл, который может вернуть котировки на спотовом рынке выше $3000, но я бы не рассчитывал на повторение успехов в 2022 году. Скорее мы снизим показатели в текущем году за счет высокой базы прошлого.

💬 «Русал столкнулся с беспрецедентным давлением и ограничениями в связи с запретом правительства Австралии на экспорт в Россию глинозема и алюминиевых руд, а также с остановкой производства глинозёма на Николаевском глиноземном заводе».

И это не мои слова. Компания сама акцентирует внимание на производственных проблемах, нарушении логистических цепочек, экстремальном росте цен на энергоносители, и как следствие, росте себестоимости на 30,2% до $10,8 млрд. Вкупе с падением доходов совместных предприятий (в ГМК не будем тыкать пальцем), привело к падению прибыли на 44,4% до $1,8 млрд.

Довольно слабые результаты, если учесть позитивную ценовую конъюнктуру и удержание объемов поставок, но на этом еще не все. По данным РЖД, заводы Русала уже в 1 квартале 2023 года снизили экспорт алюминия на 13%, а заградительная пошлина в 200% на ввоз продукции в США, может еще больше ударить по продажам.

И тут на помощь приходит кто? Правильно, его зеленый друг - доллар. Снижение продаж будет компенсировано ростом курса валюты, в том числе юаня, который выступает средством платежа при поставках в Китай. Но об этом мы поговорим в статье с разбором отчета за 1 квартал.

А сейчас нам остается довольствоваться не критичным, но все же неприятным падением прибыли, удержанием темпов роста выручки и успехами в перестройке каналов продаж. Что весьма неплохо в текущей ситуации. Про дивиденды ГМК я сознательно промолчу сегодня, мы уже с вами разбирали этот момент в отдельной статье.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 апреля 2023 06:30

Polymetal - обзор годовых результатов

На фоне роста котировок золота, к компаниям его добывающим, вновь возвращается интерес инвесторов. На российском рынке выбор из представителей данной отрасли, к сожалению, не велик. Поэтому предлагаю взглянуть на отчетность Polymatal за 2022 год, чтобы понимать – стоит ли предпочесть его Полюсу?

В 2022 году выручка POLY практически не изменилась ($2,8 млрд -3% г/г), а вот расходы выросли значительно, что привело к снижению валовой прибыли на 29,8% г/г. Аналогичная картина и у Полюса. Рост расходов в долларовом эквиваленте связан с укреплением рубля в 2022 году. Основные расходы компании несут в рублях, поэтому его укрепление негативно сказывается на маржинальности в валюте.

На операционном уровне Polymetal получил убыток в $167 млн, против прибыли $1,2 млрд годом ранее. Однако стоит сделать корректировки на разовое обесценение необоротных средств в $801 млн. Без них компания осталась бы прибыльной и не получила чистый убыток в $288 млн против $904 млн прибыли годом ранее.

Если курс рубля к доллару продолжит снижаться и конъюнктура на рынке золота будет благоприятной, то в 2023 году по финансовым результатам компания вполне может превзойти показатели 21 и 22 годов.

Если опираться только на цифры в отчетности и позитивный прогноз, то по текущим ценам Полиметал уже выглядит интересно. Допустим, за 2023 год компания заработает $1 млрд чистой прибыли, при среднем курсе 80 рублей. Это 80 млрд рублей. При цене 680 руб. капитализация Polymetal составит ~320 млрд. Получаем неплохую окупаемость по прибыли в 4 года.

Однако это позитивный сценарий без учета дополнительных рисков. Данная акция имеет один существенный минус по сравнению с Полюсом – зарубежная регистрация. Часть бумаг подверглась блокировке, поэтому POLY прекратил выплату дивидендов. При этом конкретики по редомициляции нет.

Новость о листинге расписок на бирже Казахстана по цене вдвое ниже текущей на Мосбирже, не прибавляет позитива. Получается, что сама компания признает этот дисконт. Идея полностью зависит от вашего восприятия риска. Увы, я вижу органический апсайд в Полюсе, который выглядит куда привлекательнее.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 апреля 2023 06:30

Русагро - комплекс проблем в 2022 году

Условная защита сельхоз сектора не всем пошла на руку в 2022 году. Нарушение логистических цепочек и проблемы с импортозамещением - это меньшая проблема. К доходной части отчета у меня вопросов нет. Негатив кроется в расходной его части. Давайте пробежимся по нему и выявим недостатки.

Итак, выручка компании за 2022 год увеличилась на 8% до 240,2 млрд рублей. Единственный просевший сегмент - это Сельскохозяйственный. Остальные сегменты показали прирост, воспользовавшись положительной конъюнктурной динамикой масложировой продукции и на российском рынке сахара.

Цена майских фьючерсов на белый сахар в апреле достигла максимума более чем за 11 лет, составив $705,4 за тонну. Это позволяет рассчитывать на сохранение динамики роста сегмента и в первом квартале текущего года.

Операционку мы уже с вами разбирали, затронув объемы продаж и цены реализации. Сегодня я хочу поговорить о финансовых статьях и критических отклонениях в операционных расходах, ведь себестоимость увеличилась всего на 8,9%.

В 2022 году Русагро переоценила в убыток биологические активы и сельскохозяйственную продукцию на 8,5 млрд рублей. В прошлом году была зафиксирована прибыль от этой статьи. Цикличные переоценки - нормальная практика для сельхоз компаний. Их не стоит бояться, а вот ждать обратной переоценки в прибыль стоит.

Также Русагро, в нетипичной ей манере, нарастила коммерческие расходы на 61% до 16,9 млрд рублей за счет транспортных и грузовых расходов, а также повышенных таможенных пошлин. Как я и говорил выше, нарушение логистики - бич многих компаний. Вдобавок Русагро получила убыток по курсовым разницам, вызванным блокировкой денежных средств за рубежом в размере 11,5 млрд рублей.

Ну ладно эти расходы, компания умудрилась направить еще 4 ярда на «Благотворительные взносы» 😳 Я конечно ничего не имею против благотворительности, но когда у тебя всего 6,8 млрд рублей прибыль, то это выглядит чрезмерным. К слову, чистая прибыль упала на 87% за период.

И наверное надо бы подвести итог, но не хочу делать его эмоциональным. Ну знаете, как это у меня обычно получается. Так что дождусь отчет за 1 квартал 2023 года и тогда уже сделаем выводы. P.S. Пока держу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 апреля 2023 09:45

🇷🇺Восьмую неделю подряд на рынке РФ правят быки, задравшие индекс на 1,9% за неделю к отметке 2550 п. Быки, которые напрочь забыли про возможные новые витки эсклации конфликта, и в слепой жадности скупающие все активы. Причем покупка отдельных бумаг обоснована, но подбирать убыточный неликвид - это чересчур опрометчиво.

А вот валюта продолжает вполне обоснованный рост. На фоне сокращения поставок энергоносителей по старым маршрутам, проблем с логистикой по новым и сохраняющемуся дисконту в ценах, именно девальвация рубля выглядит самым логичным шагом властей. Доллар за последние две недели подрос на 5,4%.

🛢Нефтегазовый сектор продолжает рост, впитывая позитивную динамику цен на нефть марки Brent и снижающийся дисконт к нашей Urals. Роснефть прибавляет 1,1%, Татнефть 0,5%, Лукойл 0,1%. Новатэк забрал долю в 27,5% в проекте «Сахалин 2» с сумасшедшим P/E в единичку и подрос на 5,5%. На эту компанию у меня отдельная ставка.

Сколько стоит одна фраза? Не знаю как ваша, а Владимир Владимировича - 38% капитализации ВСМПО-Ависма. После слов о выделении на космическую отрасль 251 млрд рублей в 2023 году, котировки титанового короля оживились и подросли на 38% за пару минут, и после коррекции, на 12,6% за неделю. Оказывается для космических кораблей титан нужен.

🇰🇿Золотодобытчики тоже не уступают другим отраслям. Полюс растет на 2% за неделю, Селигдар на 1%, а Polymetal на 14,5%. Последний едва ли отбивает «инфраструктурную просадку». Тут надо учитывать, что расписки компании на казахстанской бирже стоят 280 рублей против 676 на нашей. Не вижу особых драйверов роста компании, в отличие от всего сектора. Тот движется вслед за котировками драг металла.

На прошедшей неделе разобрал для вас целую россыпь компаний: АЛРОСА, VK, Циан, Тинькофф, Софтлайн и Полюс. Про Софтлайн мы еще поговорим. Сезон корпоративной отчетности в самом разгаре, поэтому на следующей неделе продолжим фундаментальный анализ отечественных компаний.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

13 апреля 2023 17:02

Друзья, добрый день!

Сегодня делюсь полезной информацией: для тех, кто торгует на Московской и СПБ биржах, очень рекомендую воспользоваться тарифом Free Trade от Финама. Так, вам не придётся платить брокерскую комиссию за сделки.

Для тех из вас, кто торгует на российских и зарубежных площадках, доступен единый брокерский счёт, позволяющий совершать сделки на главных мировых биржах (MOEX, СПБ Биржа, NYSE/NASDAQ (США), HKEX(Гонконг). Поверьте, это очень удобно торговать с одного счета.

Но есть одно «но», зарубежные биржи доступны только квалифицированным инвесторам.

Советую сохранить ссылки, чтобы не потерять информацию!

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}