ИнвестТема | Литвинов Владимир

13 апреля 2023 06:30

TCS Group - дно пройдено?

Итак, чистый процентный доход в прошлом году увеличился на 9% до 143,9 млрд руб. Столь слабый рост вызван удорожанием фондирования из-за высокой ключевой ставки ЦБ. Тинькофф в отличие от Сбера исторически привлекает депозиты по высокой процентной ставке, поэтому он тяжело проходит периоды ужесточения кредитно-денежной политики.

Чистый комиссионный доход вырос на 78% до 84,1 млрд руб. Клиентская база каждый год растет как на дрожжах, что позволяет генерировать высокий комиссионный доход. Если в 2021 году комиссионные доходы покрывали лишь 46% операционных расходов банка, то по итогам прошлого года показатель увеличился до 60%. На первый взгляд, хороший прирост, однако у того же Сбера показатель составляет 85%. Мечта любого банкира – полностью покрывать свои издержки за счет комиссионного дохода, а процентную маржу класть себе в карман.

Чистая прибыль сократилась на 67% до 20,8 млрд руб. Здесь всё ожидаемо – рост резервов под возможное ухудшение кредитного портфеля спровоцировал падение чистой прибыли. Кстати, про качество кредитного портфеля. Стоимость риска в отчётном периоде составила 9,9%, что сопоставимо с ковидным 2020 годом. К примеру, в кризис 2014-2015 г.г. стоимость риска превышала 15%. Таким образом, нынешнюю рецессию Тинькофф проходил вполне комфортно, без перегибов и поскольку в этом году существует высокая вероятность роста ВВП, то стоимость риска будет постепенно уменьшаться, что приведёт к сокращению резервов и восстановлению чистой прибыли на докризисные уровни.

Председатель правления TCS Group Станислав Близнюк считает, что банку вполне по силам выйти на рекордную чистую прибыль по итогам этого года. Шансы на сильный рост бизнеса действительно хорошие, поскольку в этом году фондироваться можно будет гораздо дешевле, чем годом ранее, к тому же руководство планирует ускорить выдачу кредитов, поскольку в прошлом году этот процесс притормозили из-за экономического кризиса.

Единственной ложкой дёгтя в бочке меда является кипрская прописка, которая не позволяет выплачивать дивиденды, хотя руководство банка обещает решить этот вопрос, правда никакой конкретики из уст менеджмента мы не услышали.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

12 апреля 2023 06:30

VK - опять все списали

Весь IT-сектор России остается в аутсайдерах на рынке. Причины скорее кроются в инфраструктурном риске, ведь на бирже представлены расписки компаний. Однако риски эти не вечны, а разбираться в бизнесе компаний стоит. Именно поэтому сегодня у нас на разборе отчет VK за 2022 год.

Итак, консолидированная выручка за отчетный период выросла на 19% до 97,8 млрд рублей. Основной сегмент - «Онлайн реклама и социальные сети» подрос на 29% и сохранил за собой лидерство по прибыльности. Отрадно видеть еще и показатель вовлеченности аудитории. На конец 2022 года пользователи сервисов VK составили более 90% всей месячной аудитории Рунета.

Сегмент «Образовательные технологии» также подрос в выручке, но умереннее. Плюс 4% или 11,3 млрд рублей. На лицо замедление темпов роста, которое преобразуется в повышение маржинальности. Скорректированная EBITDA сегмента впервые вышла в положительную зону рентабельности с 0,3 млрд рублей. О влиянии на выручку сегмента «Новые бизнес направления» пока рано говорить. Он находится еще в зачатке.

Теперь при разборе VK мы не будем затрагивать сегмент «Мобильных игр». Компания продала My .Games и полностью вышла из этого бизнеса. Аналогично произошло и с сегментом e-commerce в совместном предприятии со Сбером O2O. И если по-последнему давно напрашивался «выход», то с перспективным и маржинальным геймингом даже обидно. Может быть хоть деньги от продаж мы увидим в отчете?

Если с выручкой у VK дела обстоят еще хорошо, то с расходной частью сохраняется проблема. Компания значительно нарастила косты на маркетинг и персонал, увеличив заработную плату на 25% до 25 ярдов. И это на фоне негативной конъюнктуры на рынке.

Далее традиционное комбо обесценений. Гудвила на 10 млрд рублей, убытка от переоценки финансовых активов на 10,5 млрд и совместных предприятий на 14 млрд. Правда прибыль от продажи активов все же попала в отчет, что позволило показать чистый убыток в 3,9 млрд, против 15,7 млрд годом ранее.

Несмотря на это VK все еще остается ангажированной компанией, которая хоть и прирастает в бизнесе, но не чурается списать прибыль себе на зарплаты и финансовые переоценки. Идею в расписках не стоит искать, ограничившись лишь спекулятивными трейдами. Да и они выглядят сомнительно.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 апреля 2023 14:37

🤔 Инфляция в России приблизилась к 4%, но доходности облигаций все еще остаются высокими. Инвесторов, как и всегда, волнует вопрос: пора ли вкладываться в этот инструмент?

❤️ Ответ вы узнаете уже завтра, 12 апреля, в 18:00 во время прямого эфира в Telegram!

👨💻Профессиональный управляющий Евгений Жорнист (за спиной 4 фонда и 8 стратегий) расскажет о преимуществах облигаций, политике ЦБ относительно ключевой ставки, какие сегменты рынка сейчас выглядят особенно перспективно, а также может ли дефицит бюджета привести к росту доходностей.

👉 Для участия в прямом эфире пройдите регистрацию в боте @ot_bot

🔥 Также советуем подписаться на наш канал @ и поучаствовать в розыгрыше ценных призов!

Читать полностью…

ИнвестТема | Литвинов Владимир

10 апреля 2023 18:02

Хотите купить редкую недвижимость в Дубае или Москве без комиссии?

Андрей Негинский (на фото справа) каждый день выкладывает 1 новый вариант с описанием и ценами напрямую от застройщиков.

🇦🇪 Здесь @ есть апарты в зеленом районе Дубая с полной отделкой, террасой на крыше с бассейном, спортзалом и детской площадкой - увидеть стоимость.

🇷🇺А здесь @ есть квартира на 33 этаже в клубном небоскребе с видом на Москва-Сити возле Парка Победы - увидеть стоимость.

Выбирайте один из каналов и следите за рынком недвижимости. Рекламы в блоге нет, все посты Андрей пишет сам и является независимым экспертом.

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

09 апреля 2023 09:32

Взрывной рост валюты. Фиаско ВТБ. РусГидро пытаются разделить

Друзья, рад представить вам очередное видео с фрагментом вебинара от 06 апреля, который я проводил для подписчиков ИнвестТема Premium:

https://youtu.be/DCq3CwxjLV0

Сегодня у нас на разборе 3 темы. Посмотрим на отчет ВТБ, который так всех напугал. Затронем новость о разделении активов РусГидро. А напоследок пробежимся по валюте и причинам ее роста.

0:30 Юань и причины роста

4:02 Что делать с валютой?

9:31 ВТБ - народный банк

15:25 Анализ отчета ВТБ

18:58 Разделение бизнеса РусГидро

❤️Друзья, если видео оказалось полезным, ставьте лайк. Это мотивирует меня продолжать делать нарезки с вебинаров. Спасибо!

Читать полностью…

ИнвестТема | Литвинов Владимир

06 апреля 2023 17:01

"Bitcoin будет $100к, надо брать, за криптой будущее!"

Итог: март 2023, 1 BTC = $27к.

"Покупайте NFT-кроссовки – зарабатывайте на ходьбе!"

Итог: июнь 2022, GMT (STEPN) упал с $3,8 до $0,6.

"UST – отличный аналог стейблкоина USDT"

Итог: май 2022, UST упал с $1 до $0,04.

Известный экономист Евгений Лашков спас от этих ошибок подписчиков своего канала "Инвест-заметки".

Он один из первых рассказывает, куда нельзя инвестировать и открыто показывает, куда вкладывает свои деньги. От "консервативной" недвижки до молодых криптопроектов 💰

👉 Смотрите в закрепленном сообщении список из 13 монет, которые обгонят рост биткоина, чтобы умножить свои сбережения уже этой весной.

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

05 апреля 2023 06:30

Татнефть - умеют зарабатывать татары

Мы привыкли, что слово «диверсификации» является неотъемлемой частью инвестиций. Именно она призвана снизить риск выбора актива и повысить эффективность работы. Но еще нужнее диверсификация в бизнесе, которая позволяет оставаться компании устойчивой в кризис. Сегодня речь именно о такой компании.

Итак, выручка от реализации (без финансовых услуг) Татнефти за 2022 год составила 1,4 трлн рублей, что выше показателей 2021 года на 18,4%. Как и у всех прочих нефтяников в РФ, санкционное давление было оказано лишь в последний месяц года и существенно не повлияло на результат.

Продажи сырой нефти в страны дальнего зарубежья выросли за период на 30%, однако на внутреннем рынке сократились, что повлияло на общие продажи по сегменту, которые упали на 4,2%. Продажи нефтепродуктов выросли на 39,6% до 797,2 млрд рублей и уже составляют более половины всей выручки. Помогает в этом компании высокоэффективный комплекс ТАНЕКО. Именно этот сегмент оттеняет общий негатив.

Операционные расходы и себестоимость продаж подросли умеренно. Ну разве что транспортные прибавили 42%. Проблемы с логистикой все еще сохраняются. А вот финансовая деятельность компании (напомню, что Татнефть владеет парочкой банков) принесла еще 2 млрд рублей прибыли.

В итоге чистая прибыль выросла на 43,2% до 284,9 млрд рублей. И это на фоне снижения того же показателя у флагмана сектора - Роснефти. Это произошло за счет все той же диверсификации бизнеса. К тому же Татнефть снова врывается в шинный бизнес, после выхода из него в августе прошлого года. Теперь завод Nokian будет принадлежать татарам.

За отчетный период акционеры компании уже получили 32,7 и 6,9 рублей в качестве дивидендов, что соответствует 11,2% доходности по префам и 10,9% по обыкновенным акциям. Финальные дивиденды объявят уже скоро, и они могут составить вплоть до 100% от FCF. Такую норму мы могли видеть в ранее одобренных в 2017-2019 годах. Давайте прикинем суммы.

На 31 декабря свободный денежный поток был на уровне 197 млрд рублей. С учетом ранее выплаченных 92 ярдов, можем рассчитывать на безумные 45 рублей или доходность в 12,5%. Более консервативный сценарий - выплата не менее 50% от ЧП, что составит около 6% доходности или более 17% по итогам всего года. Вот такая идея получается по одной из лучших компаний сектора.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 апреля 2023 06:30

Globaltrans опубликовал финансовые результаты за 2022 год.

Выручка выросла на 29% до 94,5 млрд. руб. Показатель мог обновить исторический максимум и достигнуть рубежа 100 млрд руб., если бы не заблокированные на Украине 3,8 тыс. вагонов. Гендиректор Валерий Шпаков в рамках конференц-звонка указал на то, что компания фиксирует высокий клиентский спрос, однако вагонного парка не хватает, поэтому менеджмент активно изучает рынок на предмет сделок M&A.

Скорректированная EBITDA увеличилась на 69% до 49,2 млрд руб. Сильный рост показателя был во многом вызван сокращением затрат на порожний пробег. У компании исторически один из самых низких коэффициентов порожнего пробега по полувагонам в отрасли, но в прошлом году показатель сократился еще на 3 п.п. до 41%, поскольку руководство РЖД разрешило операторам перевозить контейнеры с Дальнего Востока в полувагонах.

Чистая прибыль выросла на 65% и достигла рекордного уровня 24,9 млрд руб. В кризисы 2014 и 2020 г.г. прибыль сокращалась на фоне снижения спроса на подвижной состав, однако в нынешний кризис ж/д перевозчики смогли нарастить доходы благодаря высоким ставкам оперирования.

Поскольку компания не выплачивает дивиденды из-за своей иностранной прописки, то долговая нагрузка по показателю Net Debt/Adj EBITDA сократилась до 0,1х. Финансовый директор Александр Шенец в рамках конференц-звонка не смог дать инвесторам никаких ориентиров по редомициляции, ограничившись стандартным набором фраз, что эмитент изучает все возможные варианты.

Обратный выкуп компания также проводить не планирует. Александр Шенец заявляет, что технически реализовать buy back трудно, хотя у эмитента есть дочка – Новая перевозочная компания, которая управляет парком полувагонов и исторически является ключевой бизнес-единицей, на которую в теории можно делать обратный выкуп. Видимо мажоритариям нужен только кэш, а не buy back, поэтому они отвергают такие варианты. В итоге финансовый директор дал следующий ориентир – свободный денежный поток будет направлен как на увеличение вагонного парка, так и снижение долговой нагрузки.

💬 Все инвесторы ждали от руководства Globaltrans конкретики по редомициляции, но воз и ныне там. Поскольку на рынке преобладает оптимизм, то спекулянты могут продолжить разгонять котировки вверх, указывая на то, что эмитент когда-нибудь сможет выплатить щедрые дивиденды акционерам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

03 апреля 2023 06:30

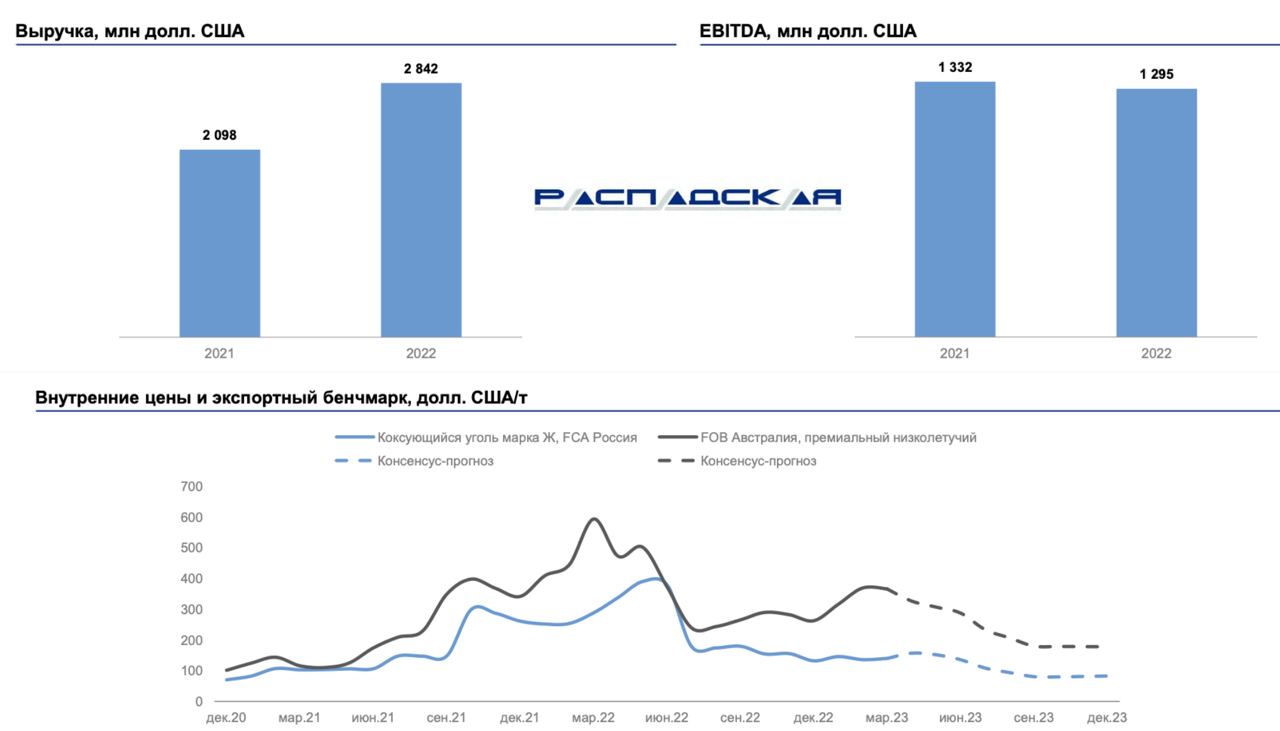

Распадская - коммерческие расходы шахтеров

По данным Минэнерго РФ, добыча угля в России в 2022 году сопоставима с 2021 годом и составила 443,6 млн тонн. Экспорт снизился на 7,5%, до 210,9 млн тонн при одновременном росте поставок в Азиатско-Тихоокеанский регион, а вот продажи на внутренний рынок выросли на 12,2%. Сегодня разберем одного из крупнейших представителей отрасли.

Итак, выручка Распадской за отчетный период выросла на 26% до 194,2 млрд рублей. Основной вклад внесла позитивная ценовая конъюнктура. Цена реализации коксующегося угля составляла в среднем чуть более $300 за тонну, против $200 в 2021 году. При этом объемы поставок продолжили сокращаться. Радует улучшение географии продаж. Страны АТР выбирают все больше продукции, а их доля уже приблизилась к 50%. Продажи в ЕС не превышают 2%.

💬Кредитно-рейтинговое агентство Fitch пересмотрело прогноз цен на австралийский коксующийся уголь в 2023 году с $300/т до $350/т, что окажет позитивный эффект. Только вот прогноз самой компания менее позитивен и предполагает плавное снижение цен до $200-250.

Себестоимость реализации уступает в динамике выручке и прибавила всего 20% до 72,4 млрд рублей. А вот с операционкой проблема. Только коммерческие расходы увеличились с 6 до 33 ярдов. Вот такие у нас коммерческие расходы у шахтеров. Причем компания решила не расшифровывать эту статью расходов и нам будет тяжело понять, как она умудрилась «так облажаться».

В итоге чистая прибыль компании снизилась на 7,8% до 58,9 млрд рублей, что является слабым результатам с учетом высоких цен на уголь. Если скорректировать прибыль на коммерческие расходы, то она выросла на 30%. Но надо ли это делать, ведь «вывод» прибыли через коммерческие расходы не слишком дружественная инициатива в отношении миноритариев.

💬По словам самой компании, в условиях сохраняющейся высокой волатильности на основных рынках сбыта и сложной геополитической ситуации, Cовет Директоров считает, что выплата дивидендов не послужит интересам Общества и его акционеров.

И когда это выплата дивидендов не служила позитивом для акционеров? Но если отвлечься от отмены дивидендов и пресловутых коммерческих расходов, компания достойно прошла 2022 год и сохраняет все шансы на повторение результатов в первом полугодии 2023 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

01 апреля 2023 08:50

🇷🇺Эйфория разлилась по рынку РФ, позволив Индексу Мосбиржи прибавить 2,5% за неделю. В отсутствии негативных новостей большинство бумаг приросло в капитализации. Индекс пробил значимый уровень в 2400 п. и технически рост может продолжиться. Триггером к снижению могут быть геополитические факторы, которые появятся уже этой весной, либо техническая коррекция.

Рубль снижается на этой неделе ко всем валютам, но потенциал падения ограничен. Хоть бюджет РФ и недополучает нефтегазовых доходов, сохранение объемов продаж сырьевых компаний поддержит национальную валюту. Несмотря на словесные интервенции властей, я сохраняю настороженный взгляд, и продолжаю наращивать долю валютного хэджа.

🛢Нефтегазовый сектор оказался в фаворитах роста. Инвесторы продолжают впитывать позитив и разгоняют все компании сектора. Русснефть прибавляет 26,5% без новостей, равно как и Сургутнефтегаз преф +7,1%. Инвесторы вспомнили о влиянии девальвации рубля на финансовые переоценки компании. Лукойл добавил 3,7%, а Татнефть 7,3%. Считаю татаров одной из самых недооцененных компаний сектора.

В четверг Президент России поставил задачу по увеличению доли отечественных лекарств на рынке, что является ключевым драйвером роста наших фармацевтов. Из публичных компаний на заявления Путина отреагировал ростом на 26,3% Фармсинтез. Динамика может продолжиться даже без попыток разгона в крупных Telegram-каналах.

🛒Еще одним сектором, который может опередить рынок, становится потребительский. За неделю фудритейлеры прибавили 1,8% (X5 Retail Group) и 2,2% (Магнит). Последний еще может удивить, ведь нас еще ждет рекомендация по дивидендам и отчет компании. А вот Ozon, растущий на 6,1% за неделю, намекает на попытки выйти в положительную зону рентабельности. В этом ему поможет выплата страхового возмещения за сгоревший склад. Жду отчет, который с удовольствием посмотрю.

На прошедшей недели разобрал для вас Роснефть, HeadHunter и Совкомфлот. На следующей вас ждет еще партия статей с обзором компаний. Сезон корпоративных отчетов в самом разгаре и позволяет объективно оценить рынок. Работаем…

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

30 марта 2023 17:02

Друзья, представляю вам канал моего коллеги Олега Вдовина - PROFIT.

Олег на рынке с 2008 года, пережил 4 кризиса, заработал на них. Ведет публичный портфель и статистику сделок в нём. За 2022 год +74,6%.

Канал у него полностью бесплатный. Никаких VIP чатов, марафонов и курсов он не продаёт.

Обязательно подписывайтесь на канал Олега, чтобы стабильно зарабатывать на фондовом рынке!

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

29 марта 2023 14:30

HeadHunter - сложный год для рекрутеров

Год выдался тяжёлым для многих компаний и HeadHunter не стал исключением. С одной стороны, многие зарубежные компании покинули Россию, с другой, государство провело мобилизацию, освободив множество вакансий на рынке. Сегодня хочу разобраться, как идут дела у нашего отечественного охотника за головами и насколько велика его «добыча» в 2022 году?

Итак, выручка компании увеличилась на 13,3% до 18,1 млрд рублей. Операционные расходы выросли на 25% до 10 млрд рублей. Основной рост пришелся на статью «Расход на персонал» +37,4%, составив в денежном выражении 5,8 млрд рублей. Рост всех операционных доходов нивелировал рост выручки. Так же в отчетности появились несколько разовых статей расходов. Все это в совокупности повлияло к снижению чистой прибыли на 32,8% до 3,7 млрд рублей.

Компания уменьшила долгосрочные кредиты и займы на 4,3 млрд рублей и нарастила краткосрочные на 3,9 млрд. Закредитованность уменьшилась до 71,2%. В отчете о движении денежных средств очень сильно выделяете падение расходов в инвестиционной деятельности. В 2022 году потратили всего 251 млн рублей по сравнение с 1,6 млрд в 2021. По большей части это связано с активной деятельность в прошлом, чем с проблемами в 2022 году.

HeadHunter сильно сократила buyback, потратив всего 329 млн рублей по сравнению с 1,1 млрд в 2021 году. В результате свой деятельности компания увеличила кэш на балансе на 3 ярда и на конец 2022 года на балансе осталось 9,4 млрд. Это позволило заплатить в качестве дивидендов за 2021 год 103,4 рубля или 3,6% доходности. Только вот за 2022 год мы вряд ли что-то увидим, так как на бирже торгуются депозитарки.

HeadHunter неплохо переживает трудные времена в экономике РФ. Единственное, что вызывает озабоченность, это сильный рост операционных расходов. Данные траты растут большими темпами и полностью нивелируют рост выручки. Если в будущем мы увидим и сокращение доходов, то ни о каком восстановлении котировок не может идти и речи. Я пока остаюсь в стороне от этой идеи. Да и редомициляцию хотелось бы дождаться.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 марта 2023 06:30

Покупай на слухах – продавай на фактах

В понедельник индекс Мосбиржи потяжелел на 2,1%. Мы уже привыкли, что открытие недели в этом году проходит на мажорной ноте. Сбербанк обновил годовой максимум и по теханализу напрашивается рост в область 221 руб. В первой половине апреля госбанк представит отчётность за март по РСБУ, которая скорее всего порадует инвесторов рекордной чистой прибылью. До отчётности бумаги Сбера будут пользоваться неплохим спросом, а затем скорее всего начнется фиксация позиций.

🚂Globaltrans представил финансовые результаты за 2022 год, которые ожидаемо оказались сильными на фоне высоких ставок аренды на подвижной состав. С 15 февраля бумаги выросли на 30% и в понедельник мы увидели техническую коррекцию – инвесторы фиксировали прибыль, поскольку менеджмент не смог прояснить ситуацию с редомициляцией. Финдиректор Александр Шенец указал на то, что вопрос сложный и требует времени, поэтому пока компания будет направлять свободный денежный поток на увеличение вагонного парка.

В строительном секторе высоким спросом пользовались бумаги Самолета, которые по итогам торгов подорожали на 4,5%. В конце минувшей неделе эмитент опубликовал решение Совета директоров о возможной допэмисии, что разочаровало инвесторов, однако затем менеджмент успокоил общественность заявив о том, что это технический момент и сейчас компания не планирует размещать бумаги.

КАМАЗ шаг за шагом приближается к историческому максимуму. Крупнейший российский автопроизводитель получил новые контракты на поставку электробусов для Москвы и Подмосковья. Компания еще не раскрыла отчетность за прошлый год, но гендиректор Сергей Кокогин недавно похвастался журналистам, что финансовые результаты всех приятно удивят. Текущий год для КАМАЗа также будет благоприятным, поскольку европейские конкуренты Scania и MAN ушли с российского рынка, а с китайским автопромом острой конкуренции еще нет.

💵В валютной секции Мосбиржи наблюдается небольшое укрепление рубля. Сезонный фактор сейчас играет за российскую валюту – с конца марта и до начала мая рубль часто дорожает по отношению к своим основным конкурентам. Поскольку на западных рынках постепенно угасают страсти вокруг банковского кризиса, благодаря быстрому вмешательству Центробанков, то мы можем увидим восстановление цен на нефть, что окажет позитивное влияние на курс рубля.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 марта 2023 06:30

Роснефть - как господин Си отрасль спасал

Все внимание инвесторов на прошлой неделе было приковано к результатам встречи глав России и Китая. Дядюшка Си уехал, оставив много, очень много обещаний. Реализовывать их придется долго, но это ориентирует наш крупный бизнес на сохранение денежных потоков. Особенно сырьевых компаний. Сегодня разберем отчет Роснефти за 2022 год и ее перспективы.

Итак, выручка компании за отчетный период выросла всего на 3,2% до 9 трлн рублей. При этом за 9 месяцев динамика была куда лучше, +15,7%. В предыдущем разборе я указывал, что эмбарго вступило в силу лишь в конце 2022 года и бизнес еще не в полной мере впитал негатив. Вуаля, 4 квартал дал о себе знать.

Теперь остается надеяться на переориентацию на Восток, загрузку нефтепровода ВСТО и договоренности с Китаем об увеличении поставок. Кстати, нефть марки ESPO, которая прокачивается через ВСТО, стоит на $23,13 дороже Urals и практически не имеет дисконта к Brent, что добавит эффективности. А пока…

А пока Роснефть снижает за период чистую прибыль на 7,9% до 813 млрд рублей. Произошло это за счет роста затрат на электроэнергию и логистику. Но снижение стало следствием не только роста костов. Неденежные переоценки, а проще говоря - списание активов компании в Германии и сальдо по курсовым разницам, стали настоящей причиной падения прибыли.

Однако это не помешало Сечину заявить о приверженности компании выплачивать и далее дивиденды исходя из 50% от чистой прибыли. Промежуточные, с доходностью в 5,6% мы уже получили. Финальные будут на уровне 18 рублей на акцию, что соответствует еще 4,7% доходности. Как мы получили 18? Половину прибыли за год поделили на 10,6 млрд акций в обращении и отняли ранее выплаченные 20,4 рубля.

Все это конечно хорошо. Свыше 10% див доходность, но меня больше интересуют перспективы в 2023+ году. Насколько хватит запала господину Си наращивать объем импорта из РФ? Или придется находить другие рынки сбыта? Все это мы узнаем по итогам 1 квартала, отчет за который меня больше годового интересует.

P.S. Разбирал пресс-релиз Роснефти и плакал. До чего же мы скатились? Парочка ущербных цифр в отчете и несколько метрик. Компания даже не удосужилась написать выручку в денежном эквиваленте, ограничившись лишь процентом ее прироста. Новая реальность…

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 марта 2023 14:30

Улетел в БКС

Мое путешествие по брокерам закончилось еще в конце 2022 года. Весь прошлый год мой основной счет разлетался на части. Сначала активы из многострадального ВТБ перелетели в Альфу. Затем заблокированная часть перешла в БКС. Ну и в конце, вдоволь насладившись «великолепным» сервисом красного банка, я уже самостоятельно перевел свои российские активы в БКС.

Таким образом я завершил консолидацию активов в БКС Мир Инвестиций. Многие мои подписчики спрашивали инструкцию по переводу активов из Альфы в БКС. Статья получилась большая, поэтому размещу ее на сайте с удобными скринами пошаговых действий.

Почему я выбрал именно БКС?

Один из старейших частных брокеров в России в меньшей степени подвержен санкционному воздействию. Я бы полностью не исключал риск, так как в будущем все финансовые учреждения в той или иной степени могут попасть под санкции, однако на работе компании, как брокера, это скажется несущественно.

Что нужно для перевода?

Открыть счет в БКС по ссылке. Подать поручения в личном кабинете Альфы (инструкции найдете в статье) и подать встречные поручения на зачисление бумаг в БКС (инструкции там же). При этом если вы переводите бумаги не из Альфы, то вторая часть процедуры будет аналогичная - активы можно перевести из любого другого брокера.

Пошаговая инструкция «Hasta la vista, Альфа» 👉🏻 litvinovvladimir/RKYJyVrNFXr" rel="nofollow">https://teletype.in/@

❗️Важно

Если вы хотите перевести активы с целью их разблокировки, это вам едва ли удастся. В БКС они все также будут заблокированы. Да и Альфа сейчас заблокированные активы отказывается переводить, равно как и разделять счета ИИС. В этом случае вам придется дожидаться разблокировки там. Во всех остальных случаях пользоваться приложениями и терминалами, а также управлять вашими незаблокированными российскими активами удобнее в БКС Мир Инвестиций. Опробовано на себе.

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

12 апреля 2023 14:35

ГК Softline - трансформация бизнес-модели

Ведущий поставщик решений и сервисов в области цифровой трансформации и информационной безопасности представил сегодня финансовую отчетность за 2022 год, которую мы с вами и разберем. Тем более это будет интересно сделать после завершения процесса выделения российской части бизнеса.

Итак, оборот Группы в отчетном периоде превысил 70 млрд рублей, немного не дотянув до показателей 2021 года. Компания адаптируется к новым реалиям, трансформируя бизнес, внедряя комплексные IT-решения и сервисы собственной разработки, которые уже превышают 9% от общих продаж.

Почему важно внедрять свои решения? Все дело в рентабельности по валовой марже. По продуктам собственной разработки она достигает 55%, в то время, как сторонние решения приносят не более 14%. Тем не менее уход зарубежных производителей ПО с российского рынка повлиял на падение оборота сегмента «ПО и облачные решения», который снизился на 19% год к году, но показал снижение темпами ниже, чем по рынку в целом.

Валовая прибыль компании выросла за период на 3% до 12,3 млрд рублей. Рост валовой рентабельности связан с расширением линейки продуктов и сервисов собственной разработки, как я уже отмечал выше. Вкупе с изменением справедливой стоимости финансовых инструментов позволили Softline показать семикратный рост чистой прибыли до 6,5 млрд руб.

На конец 2022 года чистый долг компании составлял 1,7 млрд рублей или 0,7x по отношению к скорректированной EBITDA. Весьма комфортный уровень долговой нагрузки, а есть учесть рекордную прибыль по году, и теперь уже российскую прописку, то в будущем можно будет рассчитывать еще и на дивиденды.

Компания Softline имеет понятную стратегию, результаты которой уже заметны по итогам 2022 года и будут улучшаться в текущем году. Трансформация бизнес-модели идет полным ходом, запуская процесс разработки собственных продуктов. А эффективные приобретения новых активов только помогут компании в этом.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 апреля 2023 18:02

ЦИАН - как заработать на доске объявлений

В 2022 году сектор недвижимости столкнулся с дополнительными вызовами. Даже если учесть продление льготной ипотеки до 2024 года, продажи под конец года начали снижаться, впитывая в себя падение покупательской способности населения и кризис предложения на рынке. На этом фоне будет полезно рассмотреть результаты крупнейшей в стране «доске объявлений».

Выручка ЦИАН за 2022 год выросла на 37% и составила 8,26 млрд рублей. Самый большой прирост среди сегментов выручки показал «Доход от лидогенерации» +77%, который в денежном выражении принес 2,3 млрд рублей. Операционные расходы при этом вообще снизились на 15% до 7,5 млрд рублей. Основное снижение произошло по статье «Расходы на оплату труда» -26%.

💬Убыток от курсовых разниц составил 108 млн рублей, по сравнению с прибылью в 53 млн годом ранее. В итоге за 2022 год компания впервые получила прибыль, которая составила 480 млн рублей.

Активы компании увеличились на 24% до 6,9 млрд рублей. Весь рост пришелся на статью «Денежные средства и эквиваленты». Из отчета о движении денежный средств можно заметить, что компания не торопится приобретать конкурентов, а также не размещала дополнительные акции. Все это она делала в 2021 году, а теперь спокойно копит кэш на балансе.

Компания вышла в прибыль, что является хорошим достижением в текущей ситуации. Так же радует отсутствие допэмиссии акций. Предполагаю, что на данном этапе своего развития ЦИАН не будет проводить крупную экспансию на рынке, сосредоточится на развитии и поддержании уже имеющегося бизнеса, который наконец начал приносить доход. Остается вопрос ко всему сектору, но его мы рассмотрим в рамках разбора девелоперов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 апреля 2023 06:30

Откуда позитив на рынке?

Индекс Мосбиржи продолжает переписывать свои локальные максимумы. Неделя началась с уверенного импульса в 1,5% и закрепления выше 2500 пунктов. Последний раз на этих значениях индекс был в апреле 22 года. На чем основан такой позитив? Неужели все проблемы позади? На какие сектора обратить внимание? Давайте разбираться.

Если мы посмотрим на индекс российского рынка в валюте – РТС, то аналогичной радужной картины в нем не просматривается. Котировки находятся вблизи локальных минимумов, и пока никак не могут закрепиться выше 100000 пунктов. Локальный максимум в ~135000 пунктов был достигнут в конце июня, после чего котировки только снижались.

Такой рассинхрон двух индексов говорит нам о росте акций в рублях преимущественно за счет ослабления национальной валюты. Притока капитала из дружественных стран не наблюдается, а объемы торгов по-прежнему обеспечивают отечественные инвесторы.

Против рубля играет множество факторов, о которых я рассказывал неоднократно. Но еще важную роль выполняет его эмиссия. На данный момент скорость роста денежной массы составляет 25,9% г/г. Между ней и инфляцией нет корреляции. Однако чтобы печать денег не выливалась в инфляцию, необходимо поддерживать соответствующий экономический рост. Увы, но в реальном выражении аналогичного роста не предвидится, поэтому более вероятно, что на дистанции в 1-2 года можно будет увидеть разгон инфляции.

Все это означает, что убежищем для капитала становятся товары и отдельные бумаги, а вот рублевые долговые активы и кэш-эквиваленты без инфляционной протекции будут существенно снижать реальную доходность. Поэтому рубли перетекают из долгового рынка в фондовый, валютный, товарный и т.п.

Учитывая подобные вводные, можно определить, что лучше в текущий момент обращать внимание на компании с валютной выручкой, либо традиционные “инфляционные протекторы”, коим выступает ритейл. С другой стороны, с экспортерами необходимо быть осторожными. Риски санкций и дополнительных налоговых ужесточений никто не отменял!

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

10 апреля 2023 06:30

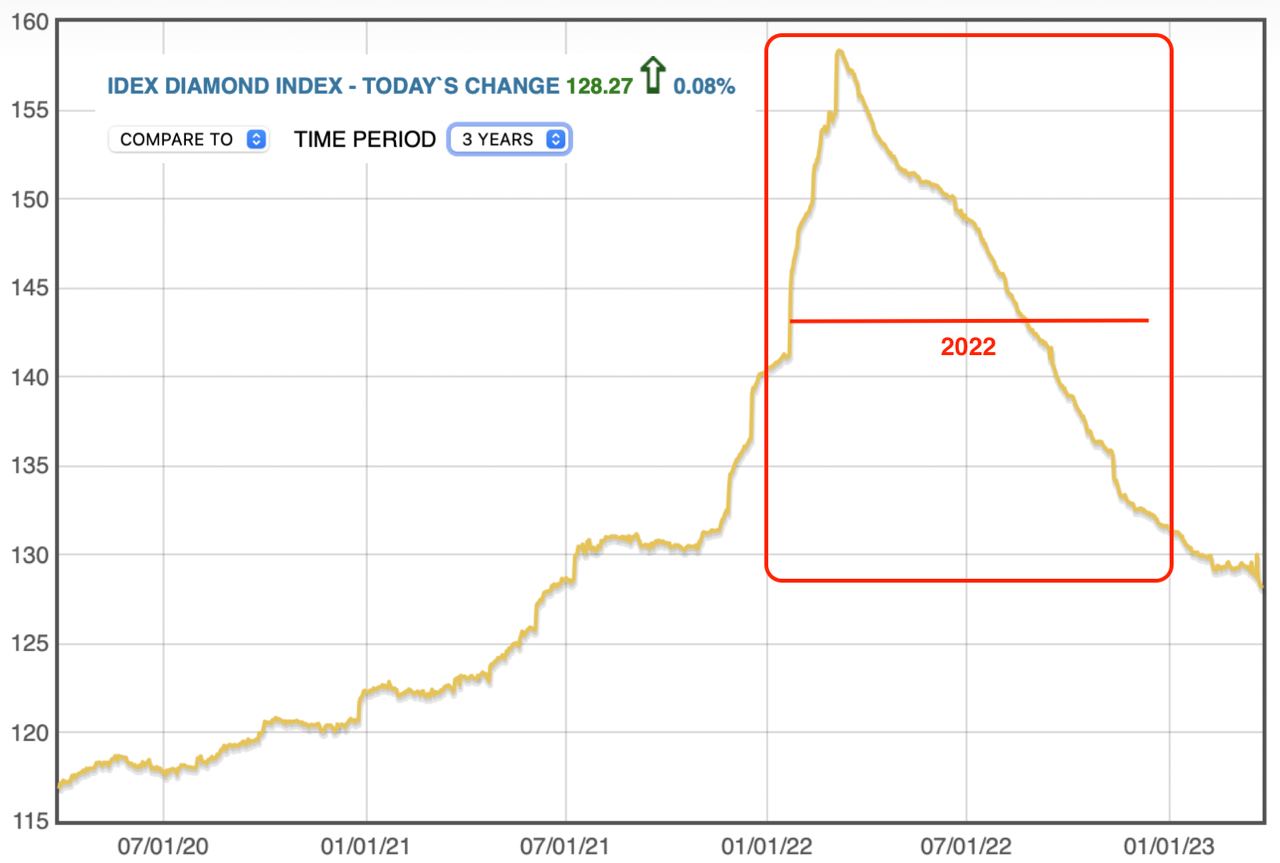

АЛРОСА - альтернативный взгляд на идею

Друзья, сегодня хочу представить вам статью, которую мы написали с одним из наших подписчиков. Мы попытались спроецировать результаты 2021 года на 2022 год и прикинуть дивиденды. Альтернативный взгляд будет не лишним. Тем более с учетом отсутствия публикаций от самой компании. Итак, поехали.

У АЛРОСы более 90% продукции идет на экспорт, и чтобы понять как дела у любого экспортера нужно рассматривать выручку компании по следующей формуле:

S = P * Q * K, где

S - выручка

P - стоимость товара в валюте,

Q - объем продаж,

K - средневзвешенный курс валюты.

Если за основу взять индекс цен на алмазы IDEX Diamond Index, то средняя цена реализации в 2021 году была около 128 п., а в 2022 - около 143 п. Таким образом, рост стоимости продукции составил около 12%.

Сама компания не публикует операционных результатов, поэтому достоверно оценить объемы реализации невозможно. Можно лишь опираться на информационные источники. Согласно опубликованной в начале марта статье РБК со ссылкой на бельгийских дипломатов: «импорт алмазов из России сокращается даже без санкций из-за общественного давления». Импорт мог сократиться в 2022 году примерно на 20%.

По итогам 2021 года средний курс доллара составлял 73,7, а в 2022 - 68,4, что на 7% ниже. Таким образом, выручка и денежные потоки АЛРОСы с большой долей вероятности снизились, даже несмотря на благоприятную ценовую конъюнктуру.

Согласно дивидендной политике, компания выплачивает от 70 до 100% FCF при условии, что долг/EBITDA составляет не более 1х. Предположим, что долг не превысит 1x и возьмем за основу 70% от свободного денежного потока. FCF за 2021 год составил 105 млрд рублей и если мы снизим этот показатель процентов на 20, то получим 8 рублей на акцию. Это даст около 13,4% див доходности к текущей цене, что весьма неплохо. Открытым остается вопрос, решится ли сама компания на выплату.

Исходя их вышеупомянутой статьи, объем продаж (P*Q из формулы) вырос в январе на 36% год к году, что вкупе с ростом курса доллара год к году дает увеличение FCF на 36%. Правда это только январь, но результаты вселяют некий оптимизм. Будем и дальше наблюдать за компанией, не забывая о возможных санкционных рисках.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

07 апреля 2023 06:30

X5 Group опубликовал финансовые результаты за 2022 год.

Выручка увеличилась на 18,2% до 2,6 трлн руб. благодаря открытию новых магазинов, росту сопоставимых и онлайн продаж. Компания продолжает демонстрировать высокие темпы роста бизнеса, опережая своих конкурентов. По итогам прошлого года рыночная доля ритейлера выросла на 0,5 п.п. до 13,2%.

Выручка цифровых бизнесов увеличилась на 46,6% до 70,4 млрд руб. Все ритейлеры сходятся во мнении, что сегмент E-grocery в 2023 году может вырасти на 50%. Таким образом, выручка X5 Group может достигнуть рубежа 100 млрд руб.

В отчетном периоде компания открыла 2,2 тыс. магазинов, что на 55,7% больше показателя годичной давности. Ритейлер сфокусировался на масштабировании жёстких дискаунтеров “Чижик”, у которых самая высокая плотность продаж. В 2023 году в планах компании открыть порядка 2,5 тыс. новых магазинов – 1 тыс. “Чижиков” и 1,5 тыс. магазинов у дома.

Операционные расходы растут быстрее выручки, что оказывает давление на чистую прибыль, которая увеличилась на 7,7% до 52,2 млрд руб.

Чистый долг на 31 декабря составил 191,3 млрд рублей, сократившись на 77 ярдов за отчетный период. Чистый долг/ EBITDA 1x против 1,7 годом ранее. Ритейлер мог бы порадовать акционеров рекордными дивидендами, однако регистрация эмитента в Нидерландах не позволяет этого сделать. К сожалению, никакой конкретики по редомилициия от Совета директоров мы до сих пор не получили. Обратный выкуп акций эмитент также проводить не хочет.

Поскольку у компании низкая долговая нагрузка, то свободный денежный поток она намерена направлять исключительно на развитие бизнеса, пока не будет найдена возможность для выплаты дивидендов. Главный исполнительный директор X5 Group Игорь Шехтерман считает, что в 2023 году выручка вырастет на 20%. У менеджмента амбициозные планы и единственным риском для их реализации является падение инфляции в России, которое будет оказывать давление на сопоставимые продажи, поскольку инфляция и LFL исторически взаимосвязаны.

💬У X5 Group отличный бизнес и единственной ложкой дегтя в бочке меда является иностранная прописка эмитента, не позволяющая выплачивать дивиденды.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

06 апреля 2023 06:30

ВТБ - танцы на костях отечественных инвесторов

Котировки ВТБ сегодня оказались в аутсайдерах после фееричного пампа в прошлые торговые сессии. В чем же причина этих двух событий?

Жадность

Рынок сейчас тонкий и любой неликвид разгоняется в считанные часы. То же самое применительно и к акциям ВТБ. Насмотревшись на рост его «зеленого» собрата, ожидая хороший отчет, представляя перед собой мираж в виде дивидендов и воспользовавшись длительной консолидацией, инвесторы начали скупать акции, разогнав их на 26% за пару дней.

Осознание

После импульса цена ушла в коррекцию. Понимание всей драматичности ситуации пришло к инвесторам уже после публикации отчета по МСФО за 2022 год. ВТБ не стал ходить вокруг да около и сразу списал все кризисные убытки. В итоге чистый убыток составил 612 млрд рублей, откидывая банк на десятилетия назад, аккурат к кризису 2008 года. 612 ярдов - это все, что компания вообще заработала за последние 5 лет.

В отчете я нашел одни сплошные дыры. 300 млрд рублей - расходы по операциям с иностранной валютой, чтобы это не значило. 229 млрд - убыток от выбытия дочерних предприятий. 196 млрд - превышение справедливой стоимости приобретенных чистых активов над затратами. 95 ярдов - создание резерва под судебные иски, блин.

Чистые процентные и комиссионные доходы падают. Косты сумасшедшие. 1,3 трлн рублей одних только процентных расходов. И даже созданный резерв под кредитные убытки был не в силах выправить ситуацию. На лицо системная проблема и потеря контроля над ситуацией. Приобретением Банка Открытие тут не оправдаешь все это.

Надежды

По словам зампред банка, они ожидают рекордную прибыль в текущем году. Вот это поворот. Рекордные прибыли, рекордные дивиденды. И это уже совсем скоро. Только нужно немного подождать. Правда крупные Telegram каналы и некоторые спекулянты уже своими влажными ручонками скинули акции и забрали с этого стола свою прибыль.

Эмоциональный разбор получился, уж извините. Я годами вас готовлю к таким событиям, заставляю глубже копать и подходить к инвестициям более фундаментально. Ну а что до ВТБ, то банка вообще не должно быть на рынке. Лучший вариант - это делистинг с биржи и трансформация в непубличную структуру. В такой конфигурации банк будет превосходным. В любой другой - нет.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 апреля 2023 16:36

🇷🇺 Индекс Мосбиржи сегодня формально пощупал отметку в 2500 п. и сохраняет шансы на продолжение роста в виду отсутствия негативных новостей с геополитических и военных фронтов.

Поводом для роста последних дней служат заявлений о сокращении добычи нефти Саудитами, а также сегодняшние новости о возобновлении контрактов немецкими перестраховочными компаниями Allianz и Munich Re по поврежденному газопроводу «Северный поток».

Песков уже посоветовал воздержаться от излишне оптимистичных надежд. Да и я сильно сомневаюсь, что поставки возобновятся, но кому это сейчас интересно? Скупай все, что плохо лежит. Аэрофлот, ВТБ и неликвида на сдачу. Вот она - "стратегия инвестора 2023 года выпуска".

Знаем, проходили уже не раз. Аукнется уже совсем скоро. Но и негативить сейчас не хочу, пусть портфели и дальше наливаются прибылью.

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

03 апреля 2023 17:01

‼️Нефть выросла. Что дальше?

Вчерашнее решение ОПЕК+ многих удивило, столь высокий уровень согласованности действий не так часто встречается в наше непростое время.

Однако давайте на чистоту. Многие ли были готовы и делали ставку на рост нефти? Помнится, еще недавно большинство ждало вторую волну мобилизации, падения Сбера и крах рынка, тем временем на этом канале рассказывали, почему Сбер заплатит дивиденды а рынок вырастет, объяснили и перспективы нефти, на пальцах.

Без понтов, без слишком «умных» фраз и без попыток поставить себя выше других, Алексей честно пишет для людей и делает это с душой👍

Каждые выходные в своих видео Алексей говорил о том, что ждет нефть выше и объяснял причины, он же плотно закупился по 110р за Сбер, неплохо заработав на этом, а когда все в паниковали и пытались успеть в уходящий поезд, спокойно взял Лукойл, Белугу, Северсталь, ММК и Позитив, неплохо прокатившись на движениях "всеми забытых" бумаг.

Стоит еще что-то объяснять? Подписывайтесь: /channel/+_BcoU7ExfAtjY2Qy

Лучше быть подписанным на один честный авторский канал, чем на десять посредственных. Правило 20/80 работает даже в Телеграм.

#promo

Читать полностью…

ИнвестТема | Литвинов Владимир

02 апреля 2023 13:20

⏺ Рабочие будни Premium подписчика

Март завершился, оставив после себя уверенный рост индекса, новые цепочки взаимосвязей между Россией и Китаем и новых дивидендных королей. Я по-прежнему с настороженностью смотрю в ближайшее будущее, но это не мешает мне находить перспективные идеи, делая регулярный ребаланс портфеля. Доступ ко всем портфелям и сделкам доступен Premium подписчикам онлайн с задержкой до 1 минуты.

🎧Запустил в премиум канале новую регулярную рубрику - #аудиоподкаст Это возможность поделиться максимально актуальной оценкой новостей и текущих событий на рынке. Это обратная связь в моменте, которая так важна для принятия инвестиционных решений.

🎬 В марте провели 5 больших вебинаров. В интерактивном режиме искали инвест-идеи, проводили фундаментальный и технический анализ эмитентов. Сделали обучающий вебинар по ЗПИФам, а также рассмотрели всех представителей сектора Химии и Нефтехимии. Всего за месяц разобрали онлайн более 30 компаний.

📈 В рубрику Технический обзор Premium на этой неделе попал финсектор Мосбиржи: Сбербанк, Тинькофф, Банк СПб, сама Московская биржа и АФК Система. Выделили уровни, которые можно использовать в работе.

Обновил целевые уровни в Сводной таблице. В ней можно найти не только таргеты на покупку по всем идеям на рынке РФ, но и отрисованный график с теханализом. Очень удобный инструмент!

В понедельник продолжим активно разбираться с рынком и искать доходные идеи. Premium - это полезная, качественная и спокойная аналитика, которая поможет в принятии решений, а также сэкономит ваше время.

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @

Пишите, я вышлю все необходимые инструкции

Читать полностью…

ИнвестТема | Литвинов Владимир

31 марта 2023 06:30

Совкомфлот - теневой флот захватывает моря

По данным Bloomberg, Россия собрала более 600 танкеров в своем теневом флоте. Часто мне пишут, что не теневой, а «Наш». Только мне больше нравится представлять огромные пиратские ледоколы, перевозящие в ночи нашу нефть в порты Европы. Ну а если серьезно, то ко мне попал отчет Совкомфлота за 2022 год, который мы сегодня и разберем.

Итак, выручка компании за отчетный период выросла на 22,6% до 1,9 млрд долларов. Одним из ключевых драйверов роста стало увеличение грузооборота по Северному морскому пути (СМП). В прошлом году грузооборот по СМП составил 34 млн тонн, а по итогам 2024 года показатель должен вырасти до 80 млн тонн за счет реализации новых проектов Роснефти и Новатэка. К тому же дядюшка Си обещал выбрать этот объем.

К 2030 году грузооборот по СМП может достичь рубежа 150 млн тонн. Бенефициаром этого процесса станет именно Совкомфлот, обладающий необходимым флотом и экспертизой. К тому же ценовая конъюнктура поддержала показатели. Индекс фрахтовых ставок достиг пика в декабре прошлого года. Сейчас наблюдается откат, однако в феврале показатель был на 103% выше уровня годичной давности.

Эксплуатационные и операционные расходы сократились за период на 11,9%, что позволило нарастить маржу и показать прирост чистой прибыли в 10,8 раз до 385,2 млн долларов. Компания отлично завершает год с рекордными показателями эффективности.

На прибыль также оказало положительное влияние сокращение финансовых расходов на 22,9%. Это стало следствием снижения долговой нагрузки на 61% до 928,3 млн долларов. Мультипликатор NetDebt/EBITDA при этом составил 0,9x, отражая умеренный долг.

Все это позволило компании подтвердить намерение выплатить дивиденды в размере не менее 50% от скорректированной чистой прибыли по МСФО, что ориентирует нас на 7,3% доходности. Совкомфлот единственный раз в своей публичной истории выплатил дивиденды в 2021 году. Символично, что в тот раз доходность также была на уровне в 7,2%.

Компания завершает трудный год с рекордными финансовыми показателями, намеревается выплатить дивиденды и сохраняет потенциал роста бизнеса. Скажется ли это на котировках, или апсайды уже заложены в цену? С октября акции прибавили уже более 80% и я считаю, что позитив отыгран, а таргеты расположены вблизи текущих значений.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 марта 2023 06:30

О Ленте, металлургах и новом IPO

Индекс Мосбиржи в среду потяжелел на 0,8% и завершил торги на новом 6-месячном максимуме. В лидерах роста были сталевары – акции НЛМК и Северстали подорожали на 3,2% и 2,7% соответственно. Минпромторг недавно проводил встречу с металлургами, где интересовался ростом цен на металлопрокат на 15%. Среди металлотрейдеров ходят слухи, что в начале лета цены вырастут еще на 10-15%, что позволит сталеварам получить неплохой профит по итогам первого полугодия.

🛒Лента представила отчётность за 2022 год. Выручка ритейлера выросла на 11,1%, что на 0,8 п.п. меньше инфляции, а чистая прибыль и вовсе рухнула на 64,5%. Весной 2021 года на Дне инвестора компания обещала среднегодовой темп роста выручки 17,5% в ближайшие пять лет. У Алексея Мордашова были амбициозные планы, но что-то пошло не так. Ритейлер обещает в этом году продолжить региональную экспансию, однако для интересных сделок M&A нужна крайне низкая долговая нагрузка, чем Лента похвастаться не может.

Биотехнологический холдинг ИСКЧ анонсировала планы по IPO своей “дочки” – Genetico. Компания планирует разместить на Мосбирже 12% своих акций. Дату и цену размещения в ближайшее время определит совет директоров. На прошлой неделе менеджмент Мосбиржи заявил о том, что ожидает порядка 10 IPO в этом году среди компаний средней капитализации и первое размещение нам уже озвучили.

💉Биотехов во всем мире оценивают по выручке и до 2020 года Genetico показывало неплохой темп роста бизнеса, однако последние три года наблюдается стагнация. До пандемии менеджмент считал, что российский рынок генетических тестов будет показывать среднегодовой темп роста 46% и в 2023 году перешагнет рубеж 10 млрд руб., а доля Genetico составит порядка 25%, однако на практике всё оказывается значительно скромнее.

Сбербанк в очередной раз обновил годовой максимум. Спекулянты последние несколько дней активно шортят Сбер, поскольку теханализ указывает на сильную перекупленность, но бумаги госбанка поднимаются всё выше и выше. Шортить Сбер на сильном росте – это национальная забава в России, так было и видимо будет всегда.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 марта 2023 06:30

Норникель – куда ведет дорога?

Последние годы Норникель радовал своих акционеров высокими дивидендами, которые оттеняли прочие проблемы, связанные с эффективностью менеджмента и проблемами модернизации производства. Теперь ситуация меняется, заставляя инвесторов обращать внимание на структурные проблемы, корпоративное управление и новые инициативы по запуску программы Цифровых Финансовых Активов (ЦФА).

Основатель Интерроса Владимир Потанин по итогам 2022 года продавил снижение дивидендных выплат, ссылаясь на необходимость увеличить CAPEX. Такие вложения в развитие компании позитивны, но хотелось бы видеть более четкую инвестпрограмму: куда, когда и на что будут потрачены деньги, которые могли бы пойти на дивиденды?

💬 Тут дело в целесообразности. Увеличение капитальных затрат на 59% в годовом выражении до 4,3 млрд долларов выглядит чрезмерным, а планируемое сокращение выплат в 3,5 раза значительно снизит инвестиционную привлекательность Норникеля.

На эффективность принимаемых решений могла оказать влияние структура «Финконтроллеров» - независимый от менеджмента орган. Только вот Потанин упразднил в начале 2023 года и этот орган. А пару недель назад возникли новые вопросы к качеству и прозрачности управления компанией, когда Совет директоров отклонил предложение назначить нового независимого председателя.

Для инвесторов это важно, ведь наличие такого руководителя улучшило бы баланс интересов акционеров и менеджеров, снизило бы риск того, что какая-то одна группа интересантов будет принимать ключевые решения в управлении компанией. Вообще, вопрос к управлению ГМК выходит на первый план, так как вся экономическая парадигма в России изменилась за последний год.

Пока Потанин предпочитает снижать дивиденды и увеличивать плохо контролируемые расходы компании, менеджмент решил заняться мотивацией сотрудников. Сделать это они решили в рамках проекта «цифровой инвестор», где каждый сотрудник со стажем более 1 года станет обладателем Цифровых Финансовых Активов (ЦФА), привязанных к стоимости акций Норникеля (так называемый minetoken).

Программа позволит увеличить долю физлиц среди акционеров с текущих 10% до 25%. Но тут возникают вопросы, как миноритарии смогут участвовать в распределении дивидендов в будущем? Не приведет ли эта программа ЦФА к «цифровому размытию капитала»? Насколько это вообще нужно акционерам? Кто будет голосовать этим увеличенным за счет ЦФА пакетом и кто им будет владеть? Все-таки 15%.

При этом удивительно, что некоторые блогеры пишут хвалебные отзывы о ЦФА. Для меня же сейчас вопросов слишком много, а Норникель в полной мере на них не дал комментариев. Так что я буду внимательно следить за развитием событий и держать вас в курсе, чтобы вместе разбирать все новые факты и факторы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 марта 2023 17:01

🔥Не можем не рассказать вам про эту находку!

Их депозиты не разматывает неопределенность и нестабильность рынка, они следуют своей авторской стратегии и зарабатывают ещё больше, чем на спокойном рынке!

Важно:

Управ 7 лет в активном трейдинге, провел 10000+ прогнозов, объединился с группой IT-ишников и автоматизировал свою авторскую стратегию которая успешно торгуется вот уже 5 лет, на выходе имеет 85% успешных сделок, от 60 до 80% годовых, на данный момент управляю частным капиталом на сумму свыше 30 000 000Р.

Не важно какие активы в вашем портфеле и где вы торгуете, на его канале вы найдете бесплатное обучение и ценные советы, а также узнаете:

• как выйти из просадки и научиться торговать в плюс

• как понять, когда у актива оптимальная цена для покупки, а когда она завышена

• как отличить коррекцию от разворота тренда

• как не слить депозит во время обвалов и резких движениях и многое другое...

На канале нет воды, только реальные сделки. Он проводит прямые эфиры, ежедневно анализируют рынок и всегда держат вашу руку на пульсе.

Эта методика торговли работает абсолютно на любом инструменте: акции, крипта, валюты!!! И чтобы увеличить свою команду, не так давно он начал обучать других трейдеров!

Доход тех кто разобрался в стратегии доходит до 100% в месяц! В канале публикуются рейтинг трейдеров 👀

❗️ В ближайший вторник, в канале ты получишь приглашение на мастер-класс и сможешь разобраться в СТРАТЕГИИ 😉

Канал закрытый, активировать подписку можно только по этой ссылке 👉 /channel/+zZJMlOdwdWAzNmMy

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

25 марта 2023 08:27

Газпром - идея не для всех!

Друзья, рад представить вам очередное видео с фрагментом вебинара от 23 марта, который я проводил для подписчиков ИнвестТема Premium:

https://youtu.be/mB-QwrqgAn4

Колосс нашего рынка, системообразующее предприятие - "Газпром" пребывает в затяжном боковике. Хватило всего нескольких обещаний глав России и Китая, чтобы влажные руки инвесторов снова потянулись к кнопке "Buy". В этом видео разберемся, насколько это обосновано.

00:21 Тариф "Пробный" еще действует

00:57 Что с Газпромом?

01:58 Свежий интерес инвесторов

02:24 Сила Сибири 2

03:42 Справедливая цена Газпрома?

09:16 Когда покупать?

❤️Друзья, прожмите свой энергетический лайк под этим видео. Именно это мотивирует меня продолжать делать нарезки с вебинаров. Спасибо!

Читать полностью…

ИнвестТема | Литвинов Владимир

24 марта 2023 05:30

Мосбиржа - рост за счет нерезидентов

Забытая многими инвесторами идея в акциях Московской биржи умудрилась с локальных минимумов октября 2022 года прибавить более 60%, после чего уйти в коррекцию. Обычно бизнес компании воспринимают с точки зрения фондового рынка, однако основной доход приносят прочие доходы. Сегодня акцентируем на них внимание и разберем отчет по МСФО за 2022 год.

Итак, комиссионные доходы компании за отчетный период упали на 9,8% до 37,5 млрд рублей. Основной вклад в сокращение доходов внесли Фондовый и Срочный рынки. Падение составило в объемах 41,3% и 50,9% соответственно, что и немудрено на фоне блокировки в прошлом году нерезидентов. Денежный рынок и доходы от ИТ-услуг выправили ситуацию.

Операционные расходы компании напротив, выросли на 16,2% до 23,8 млрд рублей. Основной прирост пришелся на амортизацию нематериальных активов и расходы на рекламу. Несмотря на это, компания увеличила чистую прибыль на 29,2% до 36,3 млрд рублей. За счет чего этого удалось достичь, ведь комиссионные доходы сократились при одновременном росте операционки.

Все дело в процентных доходах и связанных с ними доходах от заблокированных активов нерезидентов. На начало 2022 года иностранным инвесторам принадлежало порядка 6 трлн руб. в акциях и около 3 трлн руб. в облигациях. Мосбиржа может размещать эти средства под ключевую ставку ЦБ РФ, которая сейчас составляет 7,5% годовых. Тот же Euroclear за 9 месяцев 2022 года на аналогичных операциях заработал €340 млн. Однако надо учесть, что сейчас этими средствами будет распоряжаться АСВ, а Мосбиржа теряет доп источник дохода.

Именно процентные и прочие доходы позволили Мосбирже показать рекордную прибыль и рекомендовать к выплате 4,84 рубля на одну акцию в качестве дивидендов за 2022 год, что ориентирует нас на 4,2% доходности. Так почему же после рекомендации акции перешли к коррекции?

Дело в размере дивидендов. Несмотря на сильные результаты и рекордную прибыль, компания поступилась своей дивидендной политикой и направила гораздо меньше установленного размера на уровне 60% от чистой прибыли. В итоге акционеры могут получить лишь половину причитающегося размера. И тут встает главный вопрос, доплатят ли акционерам оставшуюся половину? Пока остаюсь в стороне от инвест-идеи в Мосбиржу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}