ИнвестТема | Литвинов Владимир

23 марта 2023 13:02

Инвесторы ЗПИФ недвижимости «ПНК-рентал» получат денежные средства от реализации активов

Управляющая компания ЗПИФ недвижимости «ПНК-рентал» сообщила о начале процедуры прекращения фонда, реализации всех активов и последующей выплате денежных средств инвесторам в размере 2000+ рублей на один пай. Начало процедуры прекращения фонда, в свою очередь, влечет за собой остановку операций с паями на Московской бирже и платформе pnkrental.ru.

Решение о досрочном прекращении фонда принято в связи с многократным сокращением сделок между девелоперами и будущими арендаторами на новое строительство индустриальных зданий. Подобные условия приводят к отсутствию на рынке предложений по продаже качественных объектов с арендным потоком, из-за чего снижается возможность диверсификации портфеля объектов недвижимости, а значит возрастает риск несвоевременного получения арендного дохода.

Таким образом, УК фонда считает целесообразным реализацию активов, пока они находятся на пике своей стоимости, и последующую выплату полученных от их продажи денежных средств инвесторам. Три объекта общей площадью 103 тыс. кв. м. будут реализованы в течение нескольких недель. На все объекты уже найдены покупатели, с которыми подписаны договоры купли-продажи, а сделки находятся в стадии перехода прав собственности новому собственнику.

Какие выплаты получит инвестор ЗПИФ недвижимости «ПНК-Рентал»?

➕ Доход от реализации всех активов, составляющих фонд, который, по прогнозным значениям, составит 2000+ руб. на пай.

➕ Накопленный арендный доход, полученный до момента перехода права собственности на индустриальные здания, составляющие фонд, к новым владельцам.

Инвесторам при этом не нужно совершать каких-либо действий для получения выплаты. Деньги пайщиков в безопасности, а процесс прекращения фонда строго регламентирован законодательством и контролируется Банком России и специализированным депозитарием фонда. Реализовать активы и произвести выплаты денежных средств инвесторам фонда планируется до окончания II квартала 2023 года.

Подробную информацию о прекращении фонда можно будет узнать на вебинаре с основателем и руководителем управляющей компании фонда, который состоится 24 марта в 17.00 по московскому времени. На вебинаре расскажут о том, как пришли к решению о реализации всех активов фонда, и выплате денежных средств инвесторам, а также об особенностях процедуры прекращения фонда. Ссылка для подключения здесь.

Читать полностью…

ИнвестТема | Литвинов Владимир

22 марта 2023 13:22

Эпоха Ренессанса

Одна из сфер моей деятельности - это страхование. На этом рынке я уже более 17 лет и сегодня мне будет вдвойне приятно разобрать одного из крупнейших представителей отрасли. Ренессанс Страхование опубликовала результаты деятельности за 2022 год, которые мы сегодня и посмотрим.

Итак, суммарные премии за отчетный период выросли выросли до 105,3 млрд рублей. Компания значительно расширяет свой бизнес в продуктах non-life страхования, накопительного страхования жизни, создает новые продукты и опережает по динамике рынок в целом.

Если посмотреть в разбивке по видам страхования, ситуация следующая:

⁃ Автострахование +11%

⁃ Добровольному медицинскому страхованию (ДМС) +11%

⁃ Страхование жизни НСЖ и ИСЖ выросли +26%

⁃ Иные виды страхования +46%

При этом Ренессанс удовлетворяет всем критериям достаточности капитала. Инвестиционный портфель на конец 2022 года составил 148,2 млрд рублей, увеличившись за год примерно на 2 ярда. В его составе: облигации (58%), акции (13%), депозиты и ДС (24%), недвижимость и прочее (5%).

💬 Как отмечает гендир Группы Юлия Гадлиба: «При всех этих сложностях нам удалось увеличить объем страхового бизнеса и при этом снизить административные расходы и улучшить комбинированный коэффициент убыточности».

Агентство «Эксперт РА» подтвердило рейтинг группы на уровне ruAA со стабильным прогнозом. Ренессанс запустила первый в России продукт умного страхования c каршерингом Яндекс.Драйв, представила ДМС «Цифровая клиника», а также приросла в сегменте медтех-сервиса Budu с 2021 года в 6 раз. Насыщенный год получился.

Компания еще не опубликовала финансовые результаты в разрезе чистой прибыли, которые надо будет посмотреть, но учитывая высокие темпы роста выручки и сокращения административных расходов, наверняка окажется в фокусе внимания инвесторов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 марта 2023 05:30

Рынок захлестнула эйфория

Новую неделю индекс Мосбиржи начал на мажорной ноте – рост на 3,2%. В последние время рынок часто рос по понедельникам, однако затем мы наблюдали падение котировок, но сейчас поводов для оптимизма гораздо больше. Во-первых, всё больше эмитентов объявляют о дивидендах за прошлый год, что заставляет инвесторов перекладываться из облигаций в акции. Во-вторых, западные площадки также растут, поскольку ведущие мировые Центробанки смогли на время погасить пожар в банковском секторе. Как недавно отметила Эльвира Набиуллина, тренды на западных рынках будут оказывать на нас влияние через динамику цен на сырьё, поэтому оптимизм на внешних рынках также позитивен для отечественных инвесторов.

📈Из голубых фишек в понедельник в лидерах роста были Газпром и ВТБ. Обе бумаги были сильно перепроданы и заметно отставали от рынка в последние несколько недель. Если по Газпрому у инвесторов есть хоть небольшие надежды на неплохие финальные дивиденды за прошлый год, то ралли в ВТБ выглядит достаточно странным, даже с учетом заявлений Андрея Костина о возможной рекордной чистой прибыли по итогам 1 квартала. Сам банк готовится к очередной допэмиссии, поэтому акционеров вместо дивидендов ждет размытие доли.

Роснефть представила усеченную отчетность за прошлый год. Прибыль сократилась на 8% до 813 млрд руб. Финальные дивиденды могут составить порядка 18 руб. на акцию, что предполагает дивидендную доходность 4,8%. В следующем году компания должна начать первые отгрузки с проекта “Восток Ойл”, что может стать неплохим драйвером для роста капитализации в долгосрочной перспективе.

Татнефть также опубликовала отчётность и объем раскрытия остался на прежнем уровне, что не может не радовать. Чистая прибыль выросла на 43,4% до рекордных 284,5 млрд руб., благодаря росту добычи углеводородов и нефтепереработке. Компания скопила гигантский объем кэша на балансе, поэтому ждем сделок M&A и неплохих дивидендов, которыми заинтересованы республиканские власти.

💵Открытие недели на валютном рынке прошло под знаком небольшого ослабления рубля, однако на сильную девальвацию на этой неделе рассчитывать не стоит ввиду старта налогового периода. Корпорации будут предъявлять повышенный спрос на рублевую ликвидность для уплаты своих обязательств, что окажет краткосрочную поддержку национальной валюте.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 марта 2023 05:30

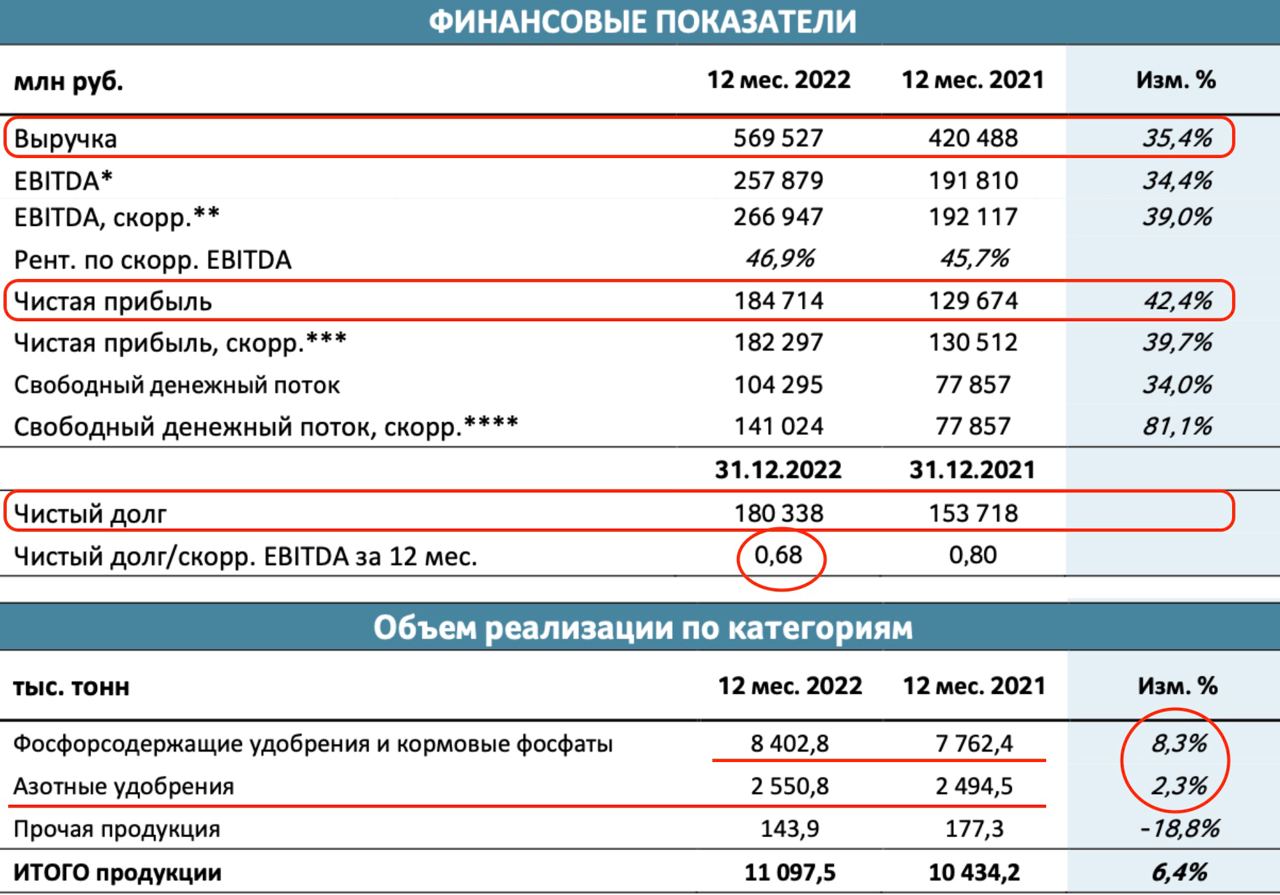

Фосагро - мои поздравления!

Федеральная таможенная служба России возобновила публикацию статистики внешней торговли. Одной из первых была новость об увеличении выручки от экспорта удобрений в 1,5 раза в 2022 году до $19,3 млрд. Геополитический и предстоящий экономический кризисы в меньшей степени затрагивают отрасль. Сегодня разбираемся с результатами Фосагро за 2022 год.

Итак, выручка компании за отчетный период выросла слабее общерыночной до 569,5 млрд рублей, что выше показателей 2021 года на 35,4%. Основной вклад по-прежнему вносит положительная ценовая конъюнктура. Средняя цена на карбамид, FOB, Балтика выросла на 20,6% до $573/т, аммофос на 30,4%. Цены на фосфатное и калийное сырье также остались на высоких значениях. Пик цикла сдвигается все дальше.

Операционные показатели по итогам года тоже неплохо выглядят. Объемы реализации прибавили по обеим статьям. Фосфорсодержащие удобрения подросли на 8,3% до 8,4 млн тонн. Азотные удобрения улучшили показатели 9 месяцев и выросли на 2,3%. Компания не раскрывает сегментацию выручки по географии, но исходя из публикуемой в СМИ информации, Фосагро продолжает поставки и умудряется миновать санкций.

Себестоимость продаж уступает динамике прироста выручки, всего 23%, а операционка занимает незначительную долю расходов. Фосагро еще умудрилась и 11,5 ярдов прибыли получить от курсовых переоценок. В итоге чистая прибыль увеличилась на 42,4% до 184,7 млрд рублей.

Не слишком ли приторная статья получается? Это еще не все. Я считаю Фосагро одной из надежнейших дивидендных идей. За 2021 год акционеры получили 14,7% доходности и уже за 2022 год 10,5%. Ну и как вишенка на торте - рекомендация выплатить в апреле финальный дивиденд в 465 рублей, что в итоге даст еще 6,6% доходности. При этом каких-либо угроз для выплаты в 2023 году я не вижу.

Фосагро отлично завершила сложный 2022 год. Прибавила в выручке, продажах и прибыли. Умудрилась заплатить рекордные дивиденды. Немного нарастила долг, но при этом снизила показатель NetDebt/EBITDA до 0,68x. И тут бы снова сказать, что мы близки к пику цикла и в следующий сезон цены на удобрения могут уйти в коррекцию. Ну я же когда-то попаду в начало этого цикла? 😂 Но сегодня я этого делать не буду, а просто порадуюсь за отечественную компанию, которая смогла…

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 марта 2023 11:40

Тариф «Пробный» возвращается!

Друзья, по многочисленным просьбам подписчиков вновь решил запустил тариф «Пробный» для своего Premium канала. В премиуме вас ждет доступ к моим портфелям, сделкам, вебинарам и уйме полезной аналитики, которая поднимет эффективность ваших инвестиций.

📈 Из последних краткосрочных идей отличную доходность принесла сделка по Банку СПб +21%, ТМК +37% и недавно закрытая Белуга +23%.

🔥Стоимость «Пробного» тарифа всего 800 рублей. Период - 2 недели. За это время вы в полной мере сможете ознакомиться с нашей работой и преимуществами премиума. Посетите несколько вебинаров и увидите, как мы работаем в команде. Однако напомню, что длительные тарифы намного выгоднее.

1️⃣ месяц - 1600 ₽

3️⃣ месяца - 3900 ₽ (1300 ₽/мес)

6️⃣ месяцев - 5900 ₽ (983 ₽/мес)

🗓 Годовой - 9400 ₽ (783 ₽/мес)

🎁 При выборе от 6 месяцев, остаток марта будет в подарок

Для подключения к Premium каналу

напишите мне в личку 👉🏻 @

Спешите, пробный тариф будет ограниченное время, а сейчас лучше работать в команде.

Читать полностью…

ИнвестТема | Литвинов Владимир

17 марта 2023 12:14

Сберушка, да это величие какое-то

💬 "Наблюдательный совет Сбербанка рекомендовал выплатить акционерам дивиденды за 2022 года в размере по 25 рублей на акцию", - глава банка Герман Греф.

По текущим это чуть больше 13% дивидендной доходности. Получается собрали 50% прибыли с 2022 года и еще даже залезли в 2021 год в невыплаченные ранее. Вот такой вот разовый платеж в доход государства планируется, наполняя по пути и наши портфели.

🖋🖌🖍

Осталось дождаться решения Собрания акционеров, а то всякое бывает.

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 марта 2023 16:01

Открытый мир для россиян: мечты или реальность?

🌎30 марта в Москве пройдет первый форум «Открытый мир», посвященный свободному передвижению людей и перемещению капиталов в нынешних условиях. Информационный партнер форума - Forbes.

Спикеры форума поделятся опытом из практики и расскажут:

👉🏻как снизить инвестиционные риски через зарубежных брокеров: возможные решения и подводные камни,

👉🏻как выстроить финансовые потоки с зарубежными партнерами,

👉🏻как снять ограничения в зарубежных поездках и покупках,

👉🏻как решить вопросы, связанные с иностранными ВНЖ, банковскими и налоговыми вопросами.

Также вы сможете задать спикерам интересующие вас вопросы.

📆Программу мероприятия можно посмотреть здесь.

📍Встречаемся 30 марта в 10:00 в московском "Известия Hall". Будет доступна онлайн-трансляция.

✅За новостями следите в телеграм-канале Форума.

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

16 марта 2023 05:30

О Полюсе, TCS Group и ключевой ставке ЦБ

После неплохого роста в период с 20 февраля по 9 марта индекс Мосбиржи на этой неделе торгуется в боковике. С одной стороны, отечественный фондовый рынок смог избежать жёсткой коррекции на фоне панических распродаж на западных площадках из-за возможного банковского кризиса в США. С другой стороны, ценник на сырье ушел вниз и российские инвесторы приуныли.

👑Полюс опубликовал финансовые результаты за 2022 год. Выручка и чистая прибыль ожидаемо сократились на фоне снижения продаж драгметалла, однако компания обещает исправить ситуацию в этом году. Совет директоров этой весной планирует объявить дивиденды за прошлый год. Инвесторы давно ждали этого шага от руководства.

TCS Group сообщил о падении чистой прибыли в 3 раза до 20,8 млрд руб. Для рынка отчётность банка не стала сюрпризом, поскольку прошлый год почти для всех отечественных банкиров оказался кошмарным сном. В 2023 году объем резервов под возможные кредитные потери может быть меньше прошлогодних, что позволит банку нарастить чистую прибыль.

Сезон отчётности набирает обороты и сегодня свои релизы представят VK, Распадская, Polymetal. Из всей троицы интересен отчет золотодобытчика, поскольку на конференц-звонце менеджмент может прояснить ситуацию со сменой юрисдикции. С прошлогодних минимумов бумаги Polymetal выросли на 160%, но спекулянты запросто могут загнать ценник еще выше, если появится конкретика по дивидендам. Более того, проблемы в американской банковской системы вызвали бегство капитала в защитные активы и золото вновь торгуется выше $1900 за унцию.

🏛Председатель Комитета Государственной Думы по финансовому рынку Анатолий Аксаков считает, что завтра Центробанк сохранит ключевую ставку на прежнем уровне 7,5%, а на одном из последующих заседаний ставка будет снижена на четверть процента. Известный политик подсвечивает вариант смягчения монетарной политики, что вполне логично, поскольку свежие опросы по инфляционным ожиданиям населения указывают на снижение потребительских цен. Для рынка акций это умеренный позитив и при реализации такого сценария инвесторы будут вновь активно интересоваться дивидендными бумагами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 марта 2023 05:30

МГТС - инструкция по выводу денег в обход акционеров

Основного акционера без буковки «Г» в названии мы уже с вами рассмотрели вчера. Теперь очередь дошла до ее дочки, которая умудрилась в феврале вырасти на 110% и потом также эпично упасть на 45%. Давайте пробежимся по отчету за 2022 год и сделаем выводы по еще одному телекому на нашем рынке.

Итак, выручка компании увеличилась на 3,6% и составила 42,6 млрд рублей. Сдерживающий эффект оказало падение доходов от услуг фиксированной телефонии. Помните мы с вами в разборах Ростелекома говорили об этом стагнирующем сегменте? Так вот у МГТС он занимает долю в 26% от выручки, и доходы продолжат снижаться в будущем.

Существенное влияние на чистую прибыль оказали финансовые доходы, которые выросли практически в 2 раза с 3,2 млрд рублей до 6,2 млрд. Данная статья доходов не является разовой. Она формируется из обслуживания и предоставления услуг материнской компании МТС. Это является надежным и стабильным источником дохода. В результате чистая прибыль МГТС выросла на 8,6% до 16,5 млрд рублей.

А вот что еще примечательного в отчете, так это рост активов по статье «Долгосрочные финансовые вложения» - целых 19,7 млрд рублей. МГТС активно кредитует свою материнскую компанию. Большая часть денег уходит через краткосрочные кредиты по достаточно низкой и комфортной ставке (ЦБ РФ+0.15%). Радует, что хоть ни через дебиторскую задолженность. Ну и часть этих денег улетает, догадайтесь кому? «Система инвест».

Как видно из отчета о движении денежных средств, вся деятельность компании сводится к тому, чтобы кредитовать свою материнскую компанию МТС и свою «бабушку» АФК Систему. В результате расходы от инвестиционной деятельности составили 19,8 млрд рублей и по сравнению с 12,7 млрд в прошлом году.

Платить дивиденды компания бросила еще в далеком 2018 году. МТС предпочитает выводить деньги из своей дочки в обход акционеров через кредиты под низкую процентную ставку. С другой стороны, ожидать иного от контролирующего акционера, которому еще свою материнскую компанию кормить надо, было бы странно. Круговая порука получается, напрочь убивающая любою идею в акциях.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

14 марта 2023 09:24

🔥 Продолжаем серию прямых эфиров в Telegram!

🗣️ Уже во вторник встретимся с Эдуардом Хариным на вебинаре «Главное о российском фондовом рынке» и детально разберем ситуацию в разных секторах.

🧐 Расскажем, как на нефтегазовых компаниях скажутся санкции и изменения в расчете налогов, чем грозит компаниям разовый сбор с крупного бизнеса, а также обсудим любимую тему каждого инвестора - дивиденды.

❓Когда пройдет эфир?

14 марта в 18.00 (по московскому времени)

❓Как подключиться?

Пройдите регистрацию через @ot_bot. После регистрации бот отправит вам ссылку на эфир.

Читать полностью…

ИнвестТема | Литвинов Владимир

13 марта 2023 16:01

🧐Как инвестировать с низкими рисками

Во что вложиться в нестабильные времена? Достойный вариант — драгоценные металлы: их традиционно считают защитными активами в кризис, особенно золото.

Самостоятельная ценность — вот что отличает золото, серебро, платину и палладий от ценных бумаг и наличных. Вложения защищены: стоимость драгметаллов не станет нулевой даже в период экономических перемен. В долгосрочной перспективе, как правило, цена на драгоценные металлы растет, а значит инвестиции в них опережают инфляцию, и сбережения действительно сохранятся.

Газпромбанк — один из крупнейших участников российского рынка драгоценных металлов — предлагает физическим лицам приобрести мерные слитки золота, серебра, платины или палладия от 1 грамма:

✅слиток можно продать, когда захотите;

✅нет НДС для физлиц;

✅низкие риски: исторически стоимость таких металлов только растет.

Купить слиток — значит получить драгоценный металл в чистом виде, который сохранит ценность на все времена. Подробнее на сайте банка.

Читать полностью…

ИнвестТема | Литвинов Владимир

12 марта 2023 09:17

Готовим кубышку, запасаемся терпением. Анализ индекса Мосбиржи

Друзья, рад представить вам очередное видео с фрагментом вебинара от 09 марта, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=YHV9c-IYcQQ

Всеобщая эйфория сменяется массовой паникой при каждом колебании акций в пределах 2%. Инвесторы запуганы, но жадность не позволяет им мыслить трезво. Сегодня постараемся разобраться, что происходит на рынке и немного порисуем.

0:00 В этом видео

00:28 Анализ Индекса

02:18 Затишье перед бурей

03:09 Экскурс в историю

06:31 Риски для экономики

❤️Друзья, ваш лайк под видео меня мотивирует и дальше делать полезные нарезки с моего вебинара. Прожмите лайк, оставляйте комментарий и приятного просмотра!

Читать полностью…

ИнвестТема | Литвинов Владимир

10 марта 2023 05:30

Норникель - прозрачное падение выручки

По результатам 2022 года Норникель был признан самой прозрачной компанией, которая не снизила объемов раскрытия информации. Мы с вами могли оценить бизнес по производственным и финансовым отчетам. Ведь именно это лежит в основе инвестирования в фондовые рынки. ГМК получает отдельный респект от меня, но отчетик по МСФО мы все же разберем.

Покинутый дивидендными инвесторами металлург сократил выручку по итогам года на 10% до 1,1 трлн рублей. Причем падение в долларах было скромнее, всего 5%. Причина сокращения заключается не только в падении цен реализации на некоторые металлы, но и в сбоях логистических цепочек поставок от переориентации на новые рынки сбыта.

При этом с географией продаж все хорошо. Органически снижается доля европейских контрагентов, опустившись до 47%, а вот Азиатские рынки готовы принять продукцию ГМК. Их доля наоборот прирастает до 31% в общих продажах. Переориентация требует времени и создания инфраструктуры, но даже сейчас компания удерживается на плаву.

В свою очередь себестоимость и операционные расходы прибавляют, отражая общие конъюнктурные проблемы, а также замедление темпов промроизводства в мире. Те же косты прибавили 14%, что привело к снижению чистой прибыли на 16,3% до 429,3 млрд рублей.

Производственный отчет в разрезе линейки металлов мы смотрели в отдельной статье. Там же затрагивали и ценовую конъюнктуру. Единственный тезис, который я хочу сказать сегодня - «Норникель, благодаря своей диверсификации по металлам, способен нивелировать негативный эффект в одном секторе, наращивая объемы в прочих».

Еще одним негативным моментом является неопределенность в отношении будущих дивидендных выплат. С одной стороны руководство компании заявляет, что выплаты будут. С другой их размер сейчас посчитать невозможно. Мы конечно пробовали это сделать, взяв за основу $1,5 млрд, озвученные ранее. Правда компания уже заявила, что цифра не является корректной.

Итак, выручка падает, прибыль падает, дивиденды снизили. На чем основывать идею? Все банально просто. Эффект низкой базы и сильные позиции на мировых рынках позволят Норникелю и дальше прирастать в бизнесе. А еще и скорое дробление акций позволит многим добавить ГМК в свои инвестиционные портфели. Я же уже сделал это в рамках моей работы с Premium подписчиками.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 марта 2023 05:30

В бочке мёда не обошлось без ложки дёгтя

Индекс Мосбиржи ушел праздновать Международный женский день на 5-месячном максимуме, однако беда пришла откуда не ждали. В середине недели в Конгрессе США выступал глава ФРС Джером Пауэлл, который указал на необходимость дальнейшего повышения процентных ставок для борьбы с высокой инфляцией. Тот же Пауэлл в канун Нового года обещал рынку максимальную ставку 5,25% в этом году, а теперь его коллеги твердят о том, что и 5,75% не предел.

📉Не стоит думать, что с 24 февраля 2022 года наш рынок не зависит от американских событий. Да, нерезиденты “выключены из игры”, но действия ФРС оказывают влияние на товарный рынок, а на Мосбирже всегда доминировали экспортеры сырья. После выступления Пауэлла котировки сырья ожидаемо пошли вниз.

HeadHunter представил отчётность за 4 квартал – выручка увеличилась на 9,1% до 4,9 млрд руб. Для IT-компании это мизерный темп роста, а именно выручка является ключевой метрикой в данной отрасли. Если айтишники показывают темп роста менее 25%, то они зачастую неинтересны рынку. Эмитент скопил много кэша на балансе, но иностранная прописка материнской компании не позволяет выплачивать дивиденды. Инвесторам нужно ждать редомициляции, но в данный момент никаких новостей нет.

🏛Сбербанк сегодня представит результаты по МСФО за 2022 год. По самой отчетности рынок сюрпризов не ждет, всех инвесторов волнует судьба дивидендов и всё внимание общественности будет приковано к заявлениям менеджмента относительно распределения прибыли. Поскольку Сбер соблюдает норматив достаточности капитала с запасом, то шансы на дивиденды достаточно высокие, тем более растет дефицит федерального бюджета, и дивиденды госкомпаний сейчас очень нужны Минфину.

Завтра свою отчётность по МСФО опубликует Мосбиржа, которая порадует рынок рекордной чистой прибылью, благодаря росту процентных доходов от использования заблокированных средств нерезидентов. В этом году такого шикарного подарка от государства уже не будет, поскольку с 20 января банковские счета типа «С» перешли из НРД в «Агентство по страхованию вкладов», и теперь именно АСВ будет получать дополнительный профит.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

07 марта 2023 14:31

Брокерские приключения. Часть 2

Друзья, в апреле прошлого года я уже писал статью о санкционном ударе по ряду брокеров и его последствиях. После бури эмоций, негодования и работы по переводу активов, шумиха улеглась, а уцелевшие брокеры получили дополнительный буст по клиентам.

Прошел почти год и новый удар пришелся уже по самому крупному по количеству клиентов брокеру Тинькофф. Банк лишился не только SWIFT’а, но и связки с СПб Биржей. В итоге торги были приостановлены, часть активов временно заблокирована, а евро вообще ушел в небытие. В этой статье я хотел бы расставить акценты над этими событиями, а также рассказать, что делаю сам в текущей ситуации.

Итак, санкции в отношении Тинькофф не были новостью для самого брокера. Команда разработала инфраструктурные решения, которые позволили бы бесшовно перевести активы, в отличие от костылей Альфа Банка 🤬Далее представлю ряд тезисов с изменениями.

Рублевые бумаги, торгующиеся на Мосбирже, в том числе депозитарные расписки продолжат торговаться без ограничений. Иностранные ценные бумаги, торгующиеся на СПб Бирже, переведут в неподсанкционный депозитарий. Сами активы продолжат отображаться у вас в приложении. Торги фондами в валюте, равно как и Гонконгским акциями приостанавливаются, а евро вообще исключены из перечня ликвидных инструментов и с 27.02 уже не торгуются.

Ситуация напоминает прошлогодний весенний ажиотаж. Единственное, Тинькофф должен смягчить падение, но как это реализуется на практике пока не ясно. Я же свой выбор уже сделал, переведя активы в БКС еще в прошлом году. Один из старейших и надежнейших брокеров объединил мои российские счета под одной крышей.

По этому поводу я даже составил инструкцию по переводу активов из той же Альфы в БКС. На днях хочу доработать инструкцию, учитывая отваливающийся Тинькофф и опубликую для вас. К слову, тарифы можете посмотреть по ссылке. На одном из них можно бесплатно купить акции, облигации или валюту. Хотя я большого значения им не придаю, так как инвестирую долгосрочно. По крайней мере в текущей фазе конфликта, на БКС вряд ли будут накладывать санкции, поэтому то мой выбор пал именно на него.

💬 Ну а что до Тинькофф, то клиентам стоит набраться терпения и надеяться на клиентоориентированность компании и бесшовность перехода, чтобы это не значило.

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 марта 2023 05:30

Затишье перед бурей?!

После эйфории в начале недели индекс Мосбиржи вошел в консолидацию возле психологической отметки 2400 пунктов. Из голубых фишек в лидерах роста были золотодобытчики. В мире сохраняется устойчивый спрос на золото со стороны Центробанков и ювелиров Азии и Ближнего Востока.

💰Центробанк России представил свежую статистику по банковскому сектору за февраль, где зафиксировал приток средств на эскроу-счета в объеме 38 млрд руб., что на 17,4% выше показателя годичной давности. После трех месяцев падения показатель вышел в положительную область. С одной стороны, такая динамика благоприятна для акций застройщиков (Самолет, ПИК), поскольку эскроу-счета является опережающим индикатором рынка первичной недвижимости. С другой стороны, по одному месяцу рано делать выводы и тот же Циан фиксирует охлаждение потребительского спроса, что заставит девелоперов снижать цены в этом году.

Совет директоров Банка Санкт-Петербург сегодня рассмотрит вопрос о дивидендах за 2022 г. Накануне инвесторы активно скупали бумаги банка, вследствие чего котировки выросли на 10,8% и обновили исторический максимум. Поскольку банк в прошлом году выплатил промежуточные дивиденды за первое полугодие, то маловероятно, что сейчас мы увидим щедрые выплаты. Более того, в конце февраля петербуржцы попали под американские и британские санкции, что лишит их комиссионного дохода от внешнеэкономической деятельности.

📉По данным Росстата, инфляция на 20 марта сократилась до 5,1%. Обольщаться столь низкому значению не стоит – Центробанк не будет снижать ключевую ставку, поскольку такое резкое падение вызвано эффектом высокой базы. К сожалению, никакого влияния данная статистика на рынок акций не окажет.

По мнению Минэнерго РФ, через 3-5 лет на мировом нефтяном рынке возникнет дефицит предложения, поскольку отрасль недоинвестирована. Аналогичное мнение в прошлом месяце высказал министр энергетики Саудовской Аравии Абдель Азиз бен Сальман. Бенефициаром этого процесса может стать Роснефть, которая начиная со следующего года начнет наращивать поставки черного золота с проекта “Восток Ойл”.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 марта 2023 05:30

Сбербанк - идея отработала отлично

Отчет компании по РПБУ за 2022 год мы уже с вами разбирали. Сбер отчитался также и по МСФО, но результаты крайне похожи, поэтому возвращаться к ним не будем. А вот на отчет за первые два месяца текущего года стоит взглянуть, дабы предположить, что нам ждать от бизнеса в кризисный год.

Итак, чистый процентный доход компании увеличился на 17,5% до 336,5 млрд рублей. Рост кредитного портфеля, а также его стабильность стали поводом для улучшения показателя. Дополнительным драйвером роста служит увеличение средств физических и юридических лиц до 18 трлн и 8,9 трлн рублей соответственно.

Чистые комиссионные доходы увеличились на 13,9% до 96,7 млрд рублей. Рост объемов эквайринга и количества активных клиентов до 107 млн человек, позволили показать такую эффективность. Рентабельность капитала осталась высокой, 23,8%, а уровень его достаточности держится выше прочих представителей сектора.

Это позволяет банку снизить расходы на резервы и переоценку кредитов до 62,6 млрд рублей. На текущий момент, сформированных в 2022 году резервов, вполне хватает. Их уровень в 2,9 раза превышает просроченную задолженность. А если учесть, что операционные расходы банка уступают динамике доходов, рост чистой прибыли на 286,5% до 225 млрд рублей к уровню 2022 года выглядит вполне обоснованно.

💬 И тут важно не впасть в эйфорию. Некоторые аналитики бездумно экстраполируют результаты за 2 месяца на будущую доходность, умножая чистую прибыль за январь-февраль на 6 и получая 1,4 трлн рублей форвардной прибыли. Напомню, что результаты прошлого не гарантируют их повторение в будущем. Тут на неделю вперед планы строить опасно, а уж на год и подавно.

Улучшение конъюнктуры в моменте позволили банку рекомендовать к выплате в качестве дивидендов 25 рублей на одну акцию. Это ориентирует нас на 12% доходности. Осталось дождаться одобрения собранием акционеров. Думаю, что с этим проблем не возникнет. Дефицит бюджета требует его пополнения «любым» способом. Тем более выплаты для нерезов, коих была большая доля, останутся внутри страны.

В сухом остатке получаем крупнейший банк страны, который наращивает доходы, сохраняет отличные показатели достаточности капитала и выплачивает дивиденды. Еще в прошлом году я писал, что позицию по Сберу держал, держу и буду держать и продавать акции пока не собираюсь, хотя и не исключаю откат котировок в ближайшее время.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 марта 2023 16:01

Добрый день, мой хороший коллега и опытнейший инвестор завел свой телеграмм канал - ON FLEEK investing

Там он делится знаниями, мнением по рынку и своими инвестиционными идеями!

Многие его знают и уже оценили по достоинству. Поэтому это даже не реклама, а рекомендация!

➡️ Подпишись обязательно! ⬅️

Читать полностью…

ИнвестТема | Литвинов Владимир

19 марта 2023 08:27

Банкротство банков. Новый кризис уже завтра? Вы готовы к падению?

Друзья, рад представить вам очередное видео с фрагментом вебинара от 16 марта, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=hXNgyfJoU44

Банковская система США и Европы испытывает ощутимые трудности. Silicon Valley Bank и Signature уже закрылись, а Credit Suisse стоит на грани дефолта. Скажется ли это на нашем рынке? Или геополитика окажет больший эффект? Чего ждать от текущего кризиса и к чему стоит готовиться уже сейчас? Ответы в новом видео.

0:00 В этом видео

01:38 Проблемы зарубежных банков

05:42 Драйверы роста и падения в РФ

06:27 Главный вопрос: а вы готовы?

07:10 Теханализ Индекса Мосбиржи

❤️Друзья, ваш лайк под видео меня мотивирует и дальше делать полезные нарезки с моего вебинара. Прожмите лайк, оставляйте комментарий и приятного просмотра!

Читать полностью…

ИнвестТема | Литвинов Владимир

17 марта 2023 13:00

Разбор второго выпуска облигаций ЕвроТранс

Один из крупнейших независимых топливных операторов России «ЕвроТранс» подвел промежуточные итоги 2022 года, а также сообщил об успешном размещении биржевых облигаций серии 001Р-02. Сегодня покопаемся в отчете и решим, интересен ли данный выпуск для добавления в инвестиционный портфель.

Предварительная выручка компании за отчетный период выросла на 8,6% до 53,1 млрд рублей. Компания нарастила розничные и оптовые продажи топлива. Динамика выручки в магазинах при АЗС тоже растет. При этом EBITDA Трассы только за полугодие достигла размера прошлого года, а по итогам полного года превысит в 2 раза показатели 2021 года и составит примерно 6,1 млрд рублей.

Сегодня активы ЕвроТранс включают 54 АЗК, 7 быстрых (150 кВт) электро-зарядных станций (ЭЗС), 4 ресторана при АЗК, нефтебазу, фабрику-кухню, завод по производству незамерзающей стеклоомывающей жидкости и другую сопутствующую инфраструктуру. Примечательно, что в планах компании до 2032 года нарастить число ЭЗС на территории существующих АЗС до 63 штук, что вкупе с развитием электротранспорта, выглядит амбициозным и перспективным планом.

Долговая нагрузка компании на конец 2022 года составит около 7,8 млрд рублей. Соотношение чистого долга к EBITDA при этом снизится в 5 раз до 1,2x. Это в свою очередь еще больше повысит инвестиционную привлекательность облигаций и создаст дополнительную защиту от дефолта.

Облигаций серии 001Р-02 уже находятся в обращении с ISIN кодом RU000A105TS5 и эффективной доходностью в 14,15%. Ставка купона - 13,40% годовых. Срок обращения облигаций – 3 года. Спрос на облигации АО «ЕвроТранс» превысил объем размещения и отражает интерес со стороны частных инвесторов, которым стоит присмотреться к инструменту.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 марта 2023 05:30

Черкизово - как замена для Русагро

Крупнейший в России производитель мясной продукции отчитался за полный 2022 год по МСФО. Сегодня проведем анализ отчетности и решим, насколько интересны его акции к покупке и смогут ли они стать настоящими конкурентом для Русагро. Поехали.

Итак, выручка компании за отчетный период выросла на 15% до 184,3 млрд рублей. Динамика явно превосходит старшего брата и даже опережает инфляцию, что для представителя потребительского сектора является чуть ли не основным. Негативная ценовая конъюнктура с лихвой перекрывается объемами продаж.

Черкизово со своей традиционно слабой долей экспорта, ломает тенденцию, наращивая зарубежные продажи. Экспорт вырос в 2022 году на 25 % в натуральном выражении и на 40 % в рублях за счет увеличения доли продукции с высокой добавленной стоимостью. Однако доля экспорта по-прежнему небольшая, всего 10% от общих продаж.

Себестоимость уступает в динамике выручке и прибавляет за период 16,6%. Операционные расходы увеличились на 25% до 25,2 млрд рублей. Также компания переоценила непроданный урожай на 2 ярда, что привело к снижению чистой прибыли на 13,6% до 14,6 млрд рублей. Основной удар пришелся на транспортные расходы, финансовые переоценки и заработную плату.

Из минусов отмечу рост чистого долга до 96,2 млрд руб. за счет краткосрочных и долгосрочных кредитов и займом, что в свою очередь привело к росту показателя NetDebt/EBITDA до критичного уровня в 3,1x. Компания активно занимается поглощением, что ведет к наращиванию долга.

Черкизово не получает статуса дивидендной идеи, но выплаты производит регулярно. За 2021 год акционеры получили 7,8% доходности. По див политике можно рассчитывать на выплаты не менее 50% от скорректированной чистой прибыли. Это ориентирует нас на выплату в 208 рублей по итогам 2022 года или на 7% доходности.

В итоге получаем стабильную компанию с понятными перспективами роста и лояльной дивидендной политикой. Хоть уровень доходности и не рекордный, но в отличие от Русагро инвесторы могут на нее рассчитывать, так как отсутствует инфраструктурный риск. Поэтому Черкизово можно рассматривать в портфель, но учитывать низкую ликвидность акций.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 марта 2023 12:30

Почему не стоит торопиться с покупкой акций?

Всем привет, Друзья. Забежал тут в гости к коллеге Андрею Верникову. Пообщались на тему кризиса и того, как инвестировать в период турбулентности:

https://www.youtube.com/watch?v=Lnd0ALZxXi4&t=210s

2:00 Безудержный оптимизм инвесторов

5:30 Про банки

8:00 Про дефицит бюджета

12:40 Может ли рынок упасть на 25%?

16:40 Уровни по акциям Сбербанка

27:20 Какие акции покупать при обвале?

❤️На этой неделе просто россыпь интервью дал, поэтому ждите ссылочки, а к выходным подготовлю для вас очередную нарезку полезных фрагментов с моего вебинара. Приятного просмотра.

Читать полностью…

ИнвестТема | Литвинов Владимир

15 марта 2023 14:30

Выдержки из моего интервью БКС Мир Инвестиций

Владимир, прошло 2,5 месяца 2023 года. Можно ли по этому отрезку судить, как пройдет оставшийся год и в каком состоянии рынок встретит осень и зиму?

Увы, горизонт планирования сейчас сузился до месяцев, а иногда и до дней, что усложняет процесс прогнозирования. Однако стоит выделить сектора, которые буду выглядеть лучше прочих. Для себя я отмечаю потребительский сектор, горнодобытчиков и металлургов, хоть и не всех. НЛМК, Норникель и ТМК - мои фавориты в секторе. По АЛРОСе остаются вопросы, но думаю текущий кризис компания пройдет успешно. Из потребительского жду восстановления фин показателей у Русагро и Сегеже. Продолжат опережать рынок ритейлеры, в том числе онлайн. К Ozon особое внимание.

Послужат ли дивиденды драйвером роста рынка в 2023 году? Какие компании продолжат практику выплат?

Дивидендные истории всегда привлекали внимание инвесторов на нашем рынке. В 2022 году многие сырьевые компании получили рекордную прибыль, но далеко не все решатся на повышенные выплаты. По нефтегазовому сектору, металлургам, банкам и ритейлу не жду большой див доходности, а вот химики и нефтехимики еще способны удивить. Запаса ликвидности хватит у того же Фосагро, НКНХ и Оргсинтеза. Ожидаемая доходность приблизится к 10+%. Отдельные истории конечно можно и в нефтянке поискать, но только если ситуация в секторе не ухудшится.

Что посоветуете делать инвестором, которые получили убыток по итогам 2022 года и не закрыли свои позиции?

Инвестиций без убытков не существует. Любой кризис способен на некоторое время увести наши счета в просадку. Тут я воспользуюсь моей любимой фразой: «Пока ты в позиции, нет ни плюса, ни минуса. Есть только ты в позиции». Конечно же я не исключаю продаж «слабых» компаний, но продолжать изучать рынок, точечно докупать активы и сохранять спокойствие, является чуть ли ни единственным верным вариантом.

Санкции со стороны ЕС привели к блокировке некоторых активов и проблемам у брокеров. Переводили ли вы свои активы и кого из брокеров выбрали?

Мои заблокированные в марте 2022 года расписки автоматом перелетели из ВТБ в Альфу, после чего попали именно к вам (БКС Мир Инвестиций). Там же решил агрегировать и свой основной портфель. Пониженный инфраструктурный риск и надежность брокера стали ключевой причиной. Поэтому в ближайшие годы надеюсь оставаться вашим клиентом. Ну а для тех, кто решит перевести свои активы и открыть таки счет в БКС, оставлю ряд полезных ссылок:

Ссылка на открытие счета

Ссылка на тарифы

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

14 марта 2023 12:05

Рыбка уплыла

Рынок РФ к середине дня продолжает болтаться на околонулевых значениях. Негатив за рубежом, вызванный банковским кризисом в США, не перекинулся на наши площадки. Да и влияния, как такового, сейчас нет. У нас свои, не менее кризисные, вводные для рынка.

🥃 Ну а пока Мосбиржа продолжает бороться с манипуляциями в акциях третьего эшелона, вчера меня порадовала Белуга. Рекомендация рекордных 400 рублей в качестве дивидендов в моменте заставила подлететь акции на 7%. Однако инсайдерской рост начался еще на прошлой неделе, вынудив меня в рамках нашей работы в премиум канале, закрыть среднесрочную позицию с прибылью 21%.

Я многократно разбирал для вас Белугу, и во всех статьях указывал на потенциал ее роста. Компания в моменте отыграла часть апсайдов. Итоговые дивиденды по году превысят 19% (если конечно собрание акционеров утвердит выплату), выручка и прибыль с лихвой опережают инфляцию и всех прочих ритейлеров.

🐟Осталось разобраться, куда менеджмент подевал средства, вырученные от продажи международных прав на бренд водки Beluga. Рыбка уплыла, оставив после себя право на производство огненного напитка в РФ и 75 млн долларов. Это чуть больше 5,6 ярдов в рублях, которые я не нашел в отчетности.

Тем не менее текущая конъюнктура заставляет меня пересмотреть горизонты по Белуге и перевести ее в раздел долгосрочных, а также снова присмотреться к покупкам после коррекции. Я конечно же разберу отчет по МСФО компании за 2022 год, где еще раз обговорим параметры.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

14 марта 2023 05:30

МТС - идея подошла к концу

Традиционно при разборе МТС я затрагивал разные сегменты бизнеса, но сегодня решил сосредоточиться на двух моментах. Долги и дивиденды - станут ключевой метрикой при разборе отчета компании за полный 2022 год. Сосредоточимся на главном чуть позже, а пока пробежимся по фин показателям.

Итак, выручка компании за отчетный период выросла всего на 2,6% до 541,7 млрд рублей. Помимо существенной просадки в сегменте продаж оборудования, смартфонов и аксессуаров, компания впервые с начала пандемии зафиксировала снижение количества абонентов. Все это замедлило рост и без того консервативного бизнеса телекома.

А вот себестоимость продаж растет быстрее выручки. За 2022 год она увеличилась на 14,5% до 151,8 млрд рублей. Административные расходы и амортизация тоже внесли свой вклад в снижение маржинальности. Равно как и прочие операционные расходы. А вот на что стоит обратить внимание, так это Финансовые расходы.

За 2022 год они составили половину операционной прибыли на уровне 58,4 ярда. Напомню, что эта статья расходов полностью зависит от долговой нагрузки и включает расходы на содержание долга. Так называемые процентные расходы. Чистый долг МТС остался на уровне прошлого года в сумме 383,7 млрд рублей, а NetDebt/EBITDA в 1,7x. Может показаться, что цифры приемлемые, но МТС еще не платила дивиденды за первое полугодие 2022 года.

Дойная корова Системы придержала выплаты до решения по новой дивидендной политике. И если предположить, что выплата пройдет на уровне 100+ процентов от прибыли, то долговая нагрузка превысит 400 ярдов, что в свою очередь еще больше повысит процентные расходы и снизит прибыль. Получается замкнутый круг, и для того, чтобы выпутаться, компании требуется снизить планку выплат.

МТС и Система сами загнали себя в угол. Не платить дивиденды = полностью уничтожить идею в телекоме, а выплата слишком крупного их размера еще больше загонит компанию в долги. В итоге получаем слабый бизнес, парочку даунсайдов и большую долю неопределенности в оценке инвест-идеи. Все это останавливает меня от добавления МТС в свой инвестиционный портфель.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

13 марта 2023 05:31

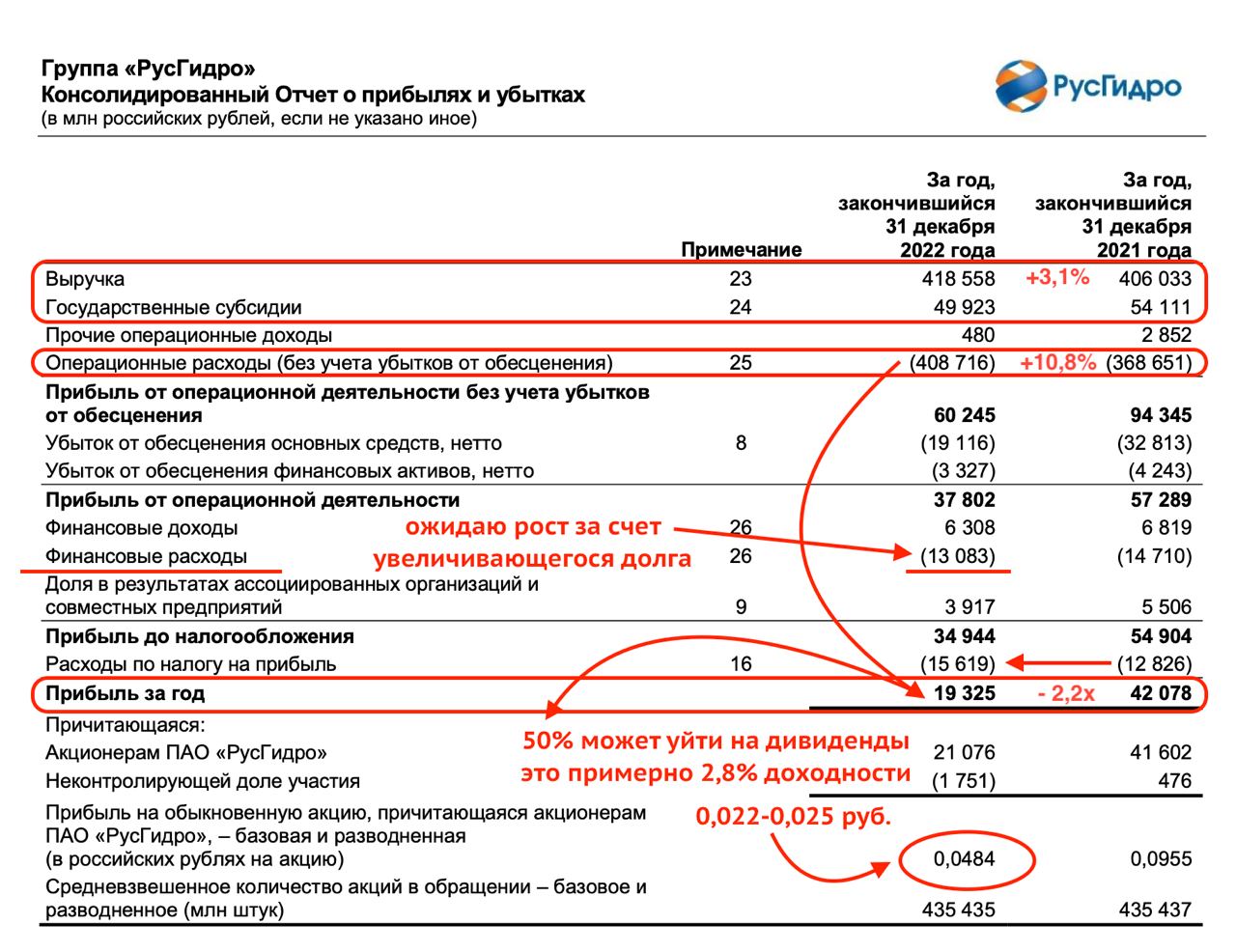

Русгидро - где же искать идею?

Еще один представитель электроэнергетического сектора решился на публикацию своей отчетности по МСФО за 2022 год. И представьте себе, ничего с компанией не случится. Санкционная волна ее не настигнет, а мы сможем оценить инвестиционную привлекательность энергетика.

Итак, выручка компании за отчетный период выросла на 3,1% до 418,6 млрд рублей. Такая динамика является отражением общей ситуации в секторе. Негатива добавила аномально низкая водность в первом полугодии и умеренный прирост продаж мощности на оптовом рынке. Государственные субсидии по Дальневосточным проектам снизились на 4,2 млрд рублей.

При этом операционные расходы растут существеннее выручки в основном за счет расходов на топливо и вознаграждение работникам. Примечательно, что эти повышенные расходы на топливо опять же по сегменту энергокомпаний в Дальневосточном федеральном округе. Плюс 10,8% и уже превышают 400 млрд рублей. А если сюда добавить еще и повышение налогов на прибыль и парочку обесценений, получим падение чистой прибыли в 2,2 раза до 19,3 млрд рублей.

Но и это не самое страшное. К концу 2022 года долговая нагрузка Русгидро заметно увеличилась. Соотношение чистого долга к EBITDA составило 2,2x, что является рекордно большим показателем за последние годы. Компания нарастила долгосрочные заемные средства и краткосрочные займы до 221,8 ярдов.

Так, получается выручка на месте, прибыль падает не за счет финансовых переоценок, а органически, за счет роста операционных расходов и малоэффективного Дальневосточного сегмента. Долговая нагрузка подросла до критических значений, когда обслуживание долга будет снижать и без того низкую рентабельность. Но где же искать идею?

Давайте попробуем прикинуть дивиденды, ведь акционеры получили выплату в июле прошлого года за 2021 год. Может быть и за 22-й расщедрятся. По див политике компания направляет на выплаты не менее 50% чистой прибыли по МСФО, скорректированной на неденежные статьи и финансовые переоценки. В среднем 50% от чистой прибыли и получается на выходе.

Если компания направит 50% от 19,3 ярдов на выплату дивидендов, инвесторам стоит рассчитывать на 0,022 рублей на одну акцию или 2,8% доходности. И это после 6,6% дохи за прошлый год? Все, сдаюсь! По Русгидро у меня идей больше нет…

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 марта 2023 13:12

🇷🇺Волне позитива, захлестнувшей рынок на прошлой неделе, не удалось развить динамику. Хоть современный инвестор и потерял страх перед возможной эскалацией конфликта, вскрывать кубышки пока не планирует, отделываясь лишь точечными покупками. Индекс за неделю прибавил всего 0,18% и все еще стоит на грани склиза в проторговку на 2200 п.

Доллар третью неделю подряд закрывается на важной отметке в 76 рублей, пробитие которой вверх откроет дорогу к первой цели на 80 рублей и далее к мартовским значениям 2022 года. Сейчас в это верится с трудом, регулятор в любой момент может закрутить гайки рынку, но органически поход наверх напрашивается.

⛴В лидерах роста оказался Транспортный сектор в полном составе. Сбой в логистических цепочках поставок в прошлом году заставил компании «прокладывать новые маршруты» для своих бизнесов. Вот бы еще нам отчетики посмотреть, цены б им не было. Совкомфлот прибавил 16,3%, НМТП 10,4%, ДВМП 2,9% и даже Whoosh сюда затесался со своими самокатами и ростом на 9,1%.

А вот нефтегазовый сектор завершил неделю разнонаправленно. Спред между ценой на нефть марки Brent и нашей Urals сужается, создавая положительную конъюнктуру и нивелируя негатив от снижения объемов поставок. Не уверен, что теневой флот способен полностью возместить потери. Лукойл прибавил 1%, Роснефть в ожидании отчета 2,2%, Газпромнефть 3,3%. Газпром лишился более половины поставок газа и 1,1% на этой неделе.

🏦Из отдельных историй могу выделить хорошо отчитавшуюся, согласно нашим ожиданиям, Мосбиржу. Компания завершает сложный год с прибылью 36,3 млрд руб., увеличив ее на 29,2%. При этом еще и рекомендовала 4,84 рубля на одну акцию направить в качестве дивидендов. Но разве 4-мя % доходности привлечешь инвесторов в РФ? Несмотря на весь позитив в пятницу, еще и умудрились пролить акции на 5,1%.

На прошедшей неделе разобрал для вас Юнипро, Норникель и обсудили ситуацию с Тинькофф. На следующей вас ждет очередная партия статей с разбором компаний. Сезон отчетности в разгаре, а ножницы ИнвестТемы заточены.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

09 марта 2023 18:02

🚨 Тинькофф Инвестиции раздают акции Тинькофф

Самый популярный российский брокер решил разыграть среди подписчиков телеграм-канала «Тинькофф Инвестиций» свои ценные бумаги.

Нужно подписаться и следить за постами. «Тинькофф Инвестиции» загадывают эмитента, в канале будут публиковаться подсказки, а в конце недели под отдельным постом нужно будет написать ответ. Кто первый угадает загаданную компанию, тот получит акции! Подробности по этой ссылке.

🏦 В официальном канале «Тинькофф Инвестиций», который читают больше 400 тысяч инвесторов, можно найти инвестиционные идеи, свежие новости, инсайды от брокера и регуляторов. Многие новости они узнают быстрее СМИ.

➡ Подписывайтесь!

Читать полностью…

ИнвестТема | Литвинов Владимир

08 марта 2023 07:54

Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам февраля 2023 года достигло 24 млн. При этом отрадно видеть увеличивающуюся долю женщин. Теперь портрет отечественного инвестора стал намного красивее.

Если исходить из исследования БКС, то российские женщины-инвесторы стали моложе, агрессивнее, но при этом более чем в два раза увеличили долю в облигациях. Они преимущественно живут в мегаполисах, имеют активы на сумму 1,6 млн рублей и повышают склонность к инвестиционному риску. Таков портрет инвестирующих россиянок

💐И сегодня я хочу поздравить прекрасную часть нашего блога. Дорогие женщины, оставайтесь красивыми, прокачивайте себя. Здоровья вам и вашим близким, любви, счастья и благополучия. Время непростое, но мы выстоим и станем сильнее. С 8 марта!

Читать полностью…

ИнвестТема | Литвинов Владимир

07 марта 2023 05:30

Fix Price - вредный разбор компании

Продолжаю рассматривать компанию Fix Price на предмет инвестиционной привлекательности. А то на каждом углу кричат - «покупай», а мы то в нашем блоге инвесторы вредные, придирчивые. Ранее выходил обзор операционной отчетности компании, теперь настала пора разобрать и финансовый отчет за 2022 год.

Выпуск отчетности на нашем рынке – это уже позитивный фактор. Однако, как можем заметить, котировки компании после выхода отчетности не показали серьезных бычьих настроений. Это повышает интерес к отчету, так-как операционные показатели выглядели хорошо, а к финансовым инвесторы остались равнодушны.

Рост выручки на 20,5% г/г за 12 мес мы видели и по операционному отчету. Этот позитив, вероятно, уже был в ценах. EBITDA увеличилась на 22,7% г/г до 54,2 млрд, рентабельность по EBITDA достигла рекордных 19,5%. Операционная прибыль выросла на 27% до 41 млрд, а операционная маржинальность увеличилась до 14,8%. Чистая прибыль за год составила 21,4 млрд. (P/E=14)

Что же тут может не понравиться? Рекордная эффективность! Но не все так просто. Большая часть продукции ритейла приобретается за валюту, а продается за рубли. В начале 2022 года, после февральских событий, на общей волне роста цен и курса валюты сеть также перешла к повышению цен.

В 4 квартале маржинальность начинает сужаться при возобновлении ослабления рубля. Рентабельность по EBITDA и операционная маржинальность снизились на 20 и 14 базисных пунктов г/г соответственно. Если закладывать сценарий, что по валюте тренд продолжится и рубль будет постепенно девальвироваться, то для бизнеса Fix Price это будет отрицательным моментом.

Также стоит обратить внимание еще на парочку моментов. Fix Price оценен дорого. Сейчас компания стоит 14 своих прибылей, несмотря на то, что в 2022 году для нее была отличная конъюнктура. Второй момент - это низкая цифровизация бизнеса. Весь ритейл сейчас движется к тому, что офлайн точки заменят маркетплейсы и онлайн-доставка. Уже видим, что Fix Price теряет трафик (в 4кв22 -4,1% г/г).

По отчетности видим, что год был сильный, а вот следующий за счет высокой базы может оказаться слабее. Компания продолжает рост, но по “старым рельсам”, без онлайн сервиса и с дорогой оценкой своих расписок. Пока не вижу интереса в покупке данных бумаг.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}