ИнвестТема | Литвинов Владимир

13 февраля 2023 08:24

Смогут ли российские IT-компании показать высокий рост выручки в 2023 году?

Несмотря на рецессию в экономике, отечественные айтишники в прошлом году показали неплохую динамику выручки, которая является ключевым показателем в отрасли. В феврале-марте компании подведут итоги прошлого года, однако по динамике за 9 мес. понятно, что результаты будут сильными. Сохранится ли позитивный тренд в 2023 году?

Бизнес IT-компаний также реагирует на колебания деловой активности, как и другие отрасли экономики, однако нынешний кризис особенный. Из России ушли многие иностранные айтишники, что позволило отечественным компаниям нарастить рыночную долю. “Не было бы счастья, да несчастье помогло” – именно так можно охарактеризовать ситуацию в отрасли.

🧐По предварительным оценкам, рынок интернет-рекламы в прошлом году сократился на 10%, однако Яндекс и VK наращивают доходы за счет ухода Google. Участники форума “Неделя российского интернета RIW 2022” пришли к выводу, что рекламодатели адаптировались к новой реальности и сохранили бюджеты на закупку рекламы.

По прогнозам Ассоциации компаний интернет-торговли (АКИР), отечественный E-commerce в этом году может вырасти на 30% до 6,6 трлн руб., что составит примерно 16% от оборота розничной торговли в стране. АКИР ждет, что онлайн-продажи достигли уровня Китая, где на E-commerce приходится 30% розничной торговли, но, наверное, это несбыточные мечты. Поскольку Яндекс.Маркет и OZON растут быстрее рынка, то обе компании вновь порадуют нас хорошей динамикой продаж.

Positive Technologies скорее всего сохранит звание самой быстрорастущей IT-компании, поскольку до 1 января 2025 года системообразующие компании и госучреждения в России обязаны перейти на отечественные продукты кибербезопасности, что выступит ключевым драйвером роста рынка.

💬 В IT-индустрии нужно покупать акции только быстрорастущих компаний - Positive Technologies, Яндекс, OZON. Покупки разумно делать на коррекциях, которые случаются достаточно часто. Добавлять в портфель бумаги VK не целесообразно, даже с учётом того, что она стоит дешевле своей выручки, поскольку с 2020 года у компании самый низкий темп роста в отрасли. Это конечно же не исключает их спекулятивный рост.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 февраля 2023 16:02

Друзья, сегодня хочу порекомендовать канал моего знакомого Алексея, с которым хорошо общаюсь.

Алексей Рид - дипломированный финансист и преподаватель. В своем канале делиться инфой какие облигации и дивкомпании покупать в 2023 году. Пишет не только о рынке РФ, но и про деривативы и криптовалюту.

Он ведёт свой блог об инвестициях уже несколько лет, и за это время десятки раз уберег людей от потерь средств на рынке.

Кстати, первых 50 новых подписчиков ждет бонус: "Интеллект-карта: 5 источников дохода в 2023 году"

Моя личная рекомендация, подписывайтесь:

👉/channel/+BUcHXi7GqMtkZDk6

Читать полностью…

ИнвестТема | Литвинов Владимир

08 февраля 2023 05:30

Все проблемы зальют деньгами

Несмотря на легкие коррекции, российский фондовый рынок продолжает свое неспешное восстановление. Котировки Сбера покинули зону накопления, в которой они консолидировались с апреля прошлого года. Инвесторы ожидают, что основные потрясения для банка позади, а крайний месячный отчет демонстрирует не только восстановление доходов банка, но и рост финансовых показателей г/г.

Более того, на данный момент у инвесторов практически отсутствует альтернатива инвестирования в банковский сектор. Тинькофф представлен зарубежными расписками, что вносит свои риски, Банк Санкт-Петербург имеет скромную капитализацию, а ВТБ проводит дополнительную эмиссию.

По FPO ВТБ стало известно, что часть эмитированных акций (150 млрд руб.) будет обменена на долю в Российском национальном коммерческом банке (РНКБ), часть за счет конвертации субординированных облигаций. Во втором квартале будет размещение дополнительных акций на открытом рынке. По заявлениям Банка, уже есть предварительные заявки на 120 млрд. Интересно только от кого? Вопрос риторический.

⚠️ Дополнительная эмиссия акций размывает долю текущих акционеров – в данном случае это однозначно негатив для держателей акций. Дополнительной эмиссией затыкают дыры от убытков. Такое мы уже могли наблюдать в 2020 году с акциями Аэрофлота, которые размыли чуть больше, чем в 2 раза. С тех пор примерно во столько же раз они и скорректировались.

Помимо заливания деньгами дыр в государственных банках, правительство продолжает выступать за экономическое стимулирование. Новостное агентство Блумберг, со ссылкой на свои источники сообщает, что правительство России требует от ЦБ РФ дать на следующем заседании четкий сигнал к дальнейшему снижению ключевой ставке.

Однако, судя по всему, в Центральном Банке не готовы сдаваться без боя. Возможность снижения ключевой ставки там видят только в случае продолжения замедления инфляционных процессов. Несмотря на то, что в последнее время официальная инфляция действительно замедляется, она все еще остается намного выше текущей ключевой ставки.

Большинство аналитиков пока считают крайне маловероятным понижение ключа ЦБ РФ в первом полугодии, как и по году в целом. Но не исключено, что вопреки экономическим предпосылкам, ЦБ под влиянием чиновников все же сделает шаг вниз в 2023.

Напомню, что низкая ключевая ставка, это конечно, доступные кредиты, экономический рост и все в этом духе. Однако, при чрезмерном стимулировании все может закончится гиперинфляцией. Если инфляция намного выше ключевой ставки, рыночные участники могут привлекать дешевый кредитные деньги и покупать инструменты прямо или косвенно зависящие от инфляции. Цены начинают расти, что в свою очередь является разгоном инфляции и т.д. Текущая ставка 7,5% при инфляции выше 10% уже выглядит как “стимулирование на грани”.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

06 февраля 2023 16:02

MQLbot разрабатывает и сдаёт в аренду лучшее программное обеспечение для автоматизированной торговли на бирже. Работает с лицензией «Альфа-банка».

Работая с MQLbot:

✅ сохраняете главный ресурс - время!

✅ получаете круглосуточное техническое сопровождение

✅ автоматизируете процесс рыночной деятельности

✅ выходите на новый уровень дохода

✅ исключаете психологические факторы

✅ оптимизируете риск - менеджмент

✅ получаете очень выгодного, а главное надежного и безопасного партнера в нашем лице

✅Помните! Каждое достижения начинается с решения ПОПРОБОВАТЬ! @

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

03 февраля 2023 17:10

🤨 Всего 2,5% роста взбудоражили умы отечественных инвесторов. Подгоняемые новостями о планируемом 30 июня 2023 года собрании акционеров, заставили скупать акции газового гиганта. Хотя с этим определением я бы не горячился. А на рост Газпрома могли оказать еще и новости от Минфина, который хочет скостить ряд налогов для экспортеров СПГ.

💬 После всем известного решения об отмене выплат за 2021 год, я говорил неоднократно, что считаю выплату за первое полугодие реальной. Так и произошло, мы с вами получили рекордную див доходность в 26,2%.

А вот остаток за 2 полугодие мы вряд ли увидим, если будет и дальше реализовываться санкционный сценарий. К слову, доходность была бы не меньше первой выплаты, но увы, пока говорить об этом рано. Надеюсь компания выпустит отчет, либо намекнет на результаты, чтобы мы с вами могли посчитать примерную доходность.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 февраля 2023 15:30

В сети большая часть информации об инвестировании – для тех, кто пытается предсказать, куда рынок пойдет завтра или через месяц. И очень малая - для тех, кто думает более длинными горизонтами. Если вы относитесь к последним, то канал LongTail для вас.

✔️исключительно про долгосрочное инвестирование

❌никаких гаданий и прогнозов

✔️только фундаментал

✔️фокус на показателях бизнеса

Что полезного для себя найдете:

▪️детальные обзоры и анализы компаний

▪️оценку потенциала доходности акций на горизонте 3–5 лет

▪️оценку фундаментальной стоимости акций. При какой цене акция привлекательная для покупки, а при какой она уже реализовала свой потенциал, и ее пора продавать.

❗️Автор канала – выпускник MBA INSEAD (3-е место в рейтинге лучших бизнес-школ мира, Financial Times) с более чем 10-летним опытом в финансах и инвестициях. Среднегодовая доходность собственного портфеля за последние 5 лет – 22%.🔝

Подписывайтесь на канал => /channel/+lwirIEyjKNRhNDU6

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

01 февраля 2023 05:30

Сбербанк - пришло время подвести итоги

Друзья, мы с вами активно изучали ежемесячные отчеты Сбера по РПБУ. Теперь пришло время взять в руки отчет компании за полный 2022 год и найти драйверы роста в 2023 году. Также посчитаем потенциальные дивиденды на основе опубликованных результатов.

Как и ожидалось, Сбер ускорил рост своих чистых процентных доходов в декабре на 19,5% и сумел по итогам года нарастить их на 5,2% до 1,7 трлн рублей. Основной вклад внес рост объемов работающих активов, рекордная выдача ипотеки на 382 млрд рублей и максимальный с начала года объем выданных потребительских кредитов на 243 ярда. При этом во втором полугодии нормализовались резервы, а ставка риска составила 3,7%.

Чистый комиссионный доход в декабре также показывает ускорение на 16,7%, что вкупе с положительной динамикой прошлых периодов позволили прибавить 6,2% до 615 млрд рублей. На доходы позитивно влияет прирост количества розничных клиентов на 3 млн физ лиц за год.

На фоне растущих доходов показательно выглядит снижение операционных расходов на 5% год к году. Руководству удается справляться с вызовами быстро перестраивая бизнес и технологии. А вот от резервов никуда не денешься. Львиную долю прибыли сожрали именно они. В итоге чистая прибыль сократилась на 75,7% до 300 млрд рублей. Именно эту сумму мы с вами прогнозировали в прошлой статье.

Одной из причин роста котировок в последние месяцы стала надежда инвесторов на расформирование вышеупомянутых резервов в 2023 году. Подпитываются они ковидным 2020 годом, когда банки оказались в аналогичной ситуации. По моим подсчетам Сбер сформировал под 1 трлн рублей резервов и даже частичное их расформирование могло бы добавить апсайдов.

💰Пока сложно сказать, когда банк сможет распаковать эту кубышку, а вот посчитать потенциальные дивиденды мы можем. Точнее мы уже сделали это в статье с разбором отчета за 11 месяцев. Скромные надежды инвесторов остановились на цифре 6,6 рублей на акцию и доходности 4,8% на обычку и 4,9% по префам. Однако некоторые аналитики даже делают ставку на выплату еще и части дивов за 2021 год. Все это может стать вторым драйвером роста в 2023 году.

В итоге мы получаем одну из самых надежных компаний в портфель отечественного инвестора. Но я бы не переоценивал идею. Огромная доля заблокированных нерезидентов и скептическое отношение регулятора к выплатам, не дадут в полной мере реализовать потенциал в ближайшее время.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 января 2023 16:03

🚂 UWGN +354% за 1г 6 мес

🚢 FESH +223% за 1 г 10 мес

🏗 SMLT +97% за 5 мес

…и ещё 49 результатов публичных инвестиционных идей

С 2019 года Александр бесплатно делится такими идеями. Он простым языком объясняет когда покупать и продавать акции, чтобы получать прибыль.

🔥 ТОП-7 бумаг на 2023 год уже доступен подписчикам канала🔒

Подпишитесь, чтобы получить доступ 👇👇👇

/channel/+1WGpcptOFjU3MzUy

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

29 января 2023 09:17

Пора ли покупать юань? ● EN+, как замена Русалу

Друзья, рад представить вам очередное видео с фрагментом вебинара от 26 января, который я проводил для подписчиков ИнвестТема Premium:

https://www.youtube.com/watch?v=Vbrs3yEMl6U

Новое бюджетное правило ЦБ привело к небольшой коррекции юаня. Сегодня разбираемся с целевыми уровнями на покупку валюты и драйверами к ее росту. Во второй части видео посмотрим на алюминиевый сектор и решим, может ли EN+ выступить заменой Русалу.

0:00 В этом видео

0:30 Причины падения/роста юаня

6:30 Теханализ юаня

10:48 Обзор компании EN+

12:13 Рынок алюминия

14:05 Теханализ акций EN+

⚡️Друзья, в данном видео представлен лишь фрагмент моего вебинара. Полная версия доступна только Premium подписчикам. Равно как и мои портфели, сделки и уникальная аналитика. Напомню, что с 01 февраля цена на премиум будет повышена на уровень официальной инфляции. Поэтому сейчас самое время подключиться по старым ценам.

Для подключения к Premium каналу пишите мне в личку 👉🏻 @, я сброшу все инструкции.

Читать полностью…

ИнвестТема | Литвинов Владимир

27 января 2023 16:01

Как переиграть Баффет?

Да и можно ли переиграть одного из самых богатых и известных инвесторов в мире, основателя холдинга Berkshire Hathaway, который уже на протяжении десятилетий обгоняет фондовый рынок США?

Попробовать обязательно стоит. Тинькофф запустил интересный проект - «Переиграть Баффета». В специальном боте вам предложат ответить на ряд вопросов. Вы окажетесь в тех же ситуациях, что и Уоррена Баффет, и у вас будет выбор соглашаться с его решением или сделать по своему. От вашего выбора будет зависеть развитие истории и в конце узнаете кто лучший инвестор - вы или Баффет.

🎁 В конце игры вас ждет приятный подарок!

Проверь свою интуицию и знания о рынке. Ссылка на игру: /channel/tinv_buffett_the_game_bot

Читать полностью…

ИнвестТема | Литвинов Владимир

26 января 2023 15:00

📣 Друзья, минутка полезной информации!

Мой коллега публикует качественные обзоры по компаниям и аналитику по рынку, которой многие пользуются. Там всегда заблаговременно уделяется внимание драйверам роста и рискам. Обзоры покрывают практически весь российский рынок и более 100 иностранных компаний.

Считаю, что такой контент будет полезен для вас, поэтому не могу остаться в стороне, рекомендую подписаться: @

Читать полностью…

ИнвестТема | Литвинов Владимир

25 января 2023 05:30

Обзор текущей рыночной ситуации

Российский рынок продолжает дрейфовать без существенных триггеров. В основном крупные движения наблюдаются в акциях третьего эшелона, где существует пониженная ликвидность. Так, вчера очередное движение без новостей прошло в акциях Нижнекамскнефтехима. Обыкновенные акции внутри дня росли на 30%+, привилегированные на 10%, к концу сессии цена немного скорректировалась.

Новостей относительно бизнеса не было, поэтому из вариантов – инсайд, технический вынос, разгон через СМИ. Был ли этот инсайд мы сможем узнать только через время, поэтому пока больше склоняюсь к версии технического выноса. Обыкновенные акции пробили круглую психологическую отметку 100, что могло привести к сделкам, основанным только на этом факте. Похожая картина наблюдалась в акциях БСП месяц назад, когда на пробитии 100 котировки подскакивали на 8%, затем скорректировались обратно к круглому уровню.

Инфляция продолжает играть на стороне ритейла. Цены продуктовых сетей частично растут за счет текущей инфляции, что в свою очередь ведет к росту доходов г/г. По отчету Х5 Retail Group за 2022 год доходы выросли на 18,3%. Однако в 4кв рост относительно 3кв замедлялся. По инфляции видим аналогичную тенденцию на замедление, по крайней мере по официальным данным.

На 16 января ИПЦ вырос г/г на 11,57%. При этом рост цен в сегменте непродовольственных товаров был выше (12,2%). Основными сдержавшими рост инфляции факторами является снижение цен по ряду плодоовощной продукции, в том числе за счет высокой базы прошлого года. А вот цены на автомобиле растут в 2 раза быстрее среднего роста ИПЦ. По официальным данным отечественные автомобили подорожали на 26% г/г, а иностранные на 36% г/г.

Кривая доходности государственных облигаций на данный момент имеет нормальный вид. Доходность коротких выпусков близка к ставке ЦБ РФ, а длинных приближается к официальной инфляции. Резкий перепад доходности находится на уровне однолетних облигаций. Это может свидетельствовать о том, что несмотря на инфляцию выше ставки, рынок ожидает сохранение текущего ключа в течении всего 2023 года.

Действительно, пока наблюдаются незначительные темпы снижения инфляции, переходить к ужесточению ДКП у ЦБ РФ нет особых причин. При этом дальнейшее снижение ставки может спровоцировать новый виток роста цен. Поэтому на ближайших заседаниях риторика останется нейтральной.

Для любителей облигаций это значит, что рынок останется относительно стабильным на среднем сроке. Однако покупать короткие или средние бумаги ниже инфляции для большинства инвесторов может быть не интересно. Поэтому денежная масса продолжит направляться на фондовый рынок, товарный, рынок недвижимости и другие, пока по долговым бумагам сохраняется отрицательная реальная доходность.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 января 2023 05:30

Globaltruck – бенефициар кризиса?

Globaltruck входит в пятерку крупнейших российских автомобильных грузоперевозчиков и его акции в 4 кв. 2022 года выросли на 125%. “Не было бы счастья, да несчастье помогло” – именно так можно охарактеризовать ситуацию с бизнесом компании. В начале осени прошлого года Правительство России ввело запрет на въезд грузовиков из Евросоюза, Великобритании, Норвегии и Украины, а в канун Нового года продлило запрет до 30 июня 2023 года.

Инвесторы взбодрились и стали агрессивно скупать бумаги, а поскольку компания относится ко второму эшелону, то капитализация быстро удвоилась. Стоит ли сейчас покупать данные акции или не стоит запрыгивать в уходящий поезд, то есть грузовик?

CEO Globaltruck Илья Саттаров считает, что для компании формируется благоприятная рыночная конъюнктура. Кроме вышеупомянутого запрета для иностранных грузоперевозчиков, еще существует высокая вероятность банкротства мелких игроков рынка, которые в нынешних сложных экономических условиях не имеют доступа к дешевому финансированию и им крайне трудно поддерживать парк в рабочем состоянии. Уход части конкурентов позволит лидерам отрасли увеличить свою рыночную долю.

Рынок автомобильных грузоперевозок в России долги годы является фрагментированным и на крупные компании приходится всего лишь 20% рынка. Сейчас у лидеров есть хорошие возможности нарастить мускулы.

Однако не стоит впадать в эйфорию и нужно трезво посмотреть на риски. Во-первых, менеджмент Globaltruck отмечает сильный рост себестоимости перевозок из-за удорожания запчастей, горюче-смазочные материалов и новых грузовиков. Во-вторых, компания 4 года сокращала автомобильный парк и сейчас ей придется значительно увеличить инвестиции, чтобы нарастить рыночную долю. Компания может в этом году значительно увеличить чистую прибыль, но инвесторам не стоит рассчитывать на дивиденды из-за гигантского CAPEX.

💬 Globaltruck в прошлом году запустил цифровую платформу GT-2, которая позволила компании нарастить выручку от экспедиторских услуг в первом полугодии 2022 года на 34%, и Илья Саттаров считает, что за счет этой платформы компания сможет кратно нарастить выручку к 2026 году. В периоды сильных коррекции на рынке акции компании могут быть интересными для покупок с горизонтом инвестирования 3-4 года, но не раньше.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 января 2023 05:30

О золоте, Сбере и Яндексе

Нефть на товарных биржах вновь пользуется спросом у инвесторов, которые ждут ускорения экономического роста в Китае и рассчитывают, что Поднебесная будет предъявлять повышенный спрос на углеводороды после сокращения закупок в 2022 году из-за коронавирусных ограничений. Нефтегазовый сектор на прошлой неделе был в аутсайдерах и может частично компенсировать потери.

📈Интересная динамика наблюдается на рынке драгметаллов - золото набрало ход и находится в двух шагах от уровня $2000 за унцию. Центробанки Азии и Ближнего Востока продолжают активно скупать желтый металл и сокращать долю американских гособлигаций в своих золотовалютных резервах. Видимо история с блокировкой активов ЦБ РФ их изрядно напугала. На этом фоне Полюс и Polymetal пользуются неплохим спросом.

Сбербанк второю неделю подряд закрыл выше отметки 150 руб. и бумаги сейчас торгуются на 10-месячном максимуме. Сбер начал работать в Крыму, что окажет благоприятное влияние на рост операционных доходов. Если в этом году не прилетит «черный лебедь» в виде усугубления эскалации конфликта на Украине, то Сбер имеет неплохие шансы по итогам года выйти на рекордную чистую прибыль.

💻Неплохим спросом пользуются бумаги IT-компаний, которые в феврале представят свои результаты за 4 кв. Отечественные айтишники получили хорошую фору, благодаря уходу иностранных игроков. Рейтинговое агентство АКРА ждет роста выручки Яндекса в 2023-2025 г.г. на уровне 30-40%. Таким образом, выручка лидера отрасли в 2025 году может превысить 1 трлн руб., а текущая капитализация компании 619 млрд руб., что открывает хороший потенциал для роста стоимости акций.

В валютной секции Мосбиржи пока всё стабильно – рубль демонстрирует небольшие колебания к основным конкурентам. В понедельник стартует налоговый период и маловероятно, что мы увидим рост доллара и юаня в первой половине недели. Более того, Центробанк ежедневно продает валюту в рамках бюджетного правила, что также играет против продавцов рубля.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 января 2023 05:30

Инвест-идеи при ослаблении рубля

Очередная неделя подходит к концу, но расслабляться рано. Январь – это классическое время «перерыва» на рынке. Управляющие, ньюсмейкеры, менеджмент да и большинство других участников рынка первую половину месяца отдыхают на праздниках, вторую вкатываются в рынок. Однако на носу февраль, в прошлом году именно этот месяц стал рекордным если говорить о волатильности.

В последнее время часть новостного фона вытеснила тема рубля и его перспектив. То новое бюджетное правило, по которому рублю больше не дадут так экстремально укрепляться, то заявления о дефиците бюджета в 2023, который в том числе может быть частично перекрыт за счет ослабление рубля и увеличения поступлений в бюджет рублевого потока.

Если ранее ослабление национальной валюты отыгрывалось через покупку акций экспортеров, то сейчас к этой стратегии нужно подходить крайне осторожно. Так, сектор нефтегаза рискует стать в этом году «дойной коровой» для бюджета через налоговый механизм. Для миноритарных акционеров - крайне негативный сценарий. Более того, если смотреть на акции Газпрома, то помимо снижения общего объема поставок за рубеж, компания в скором времени начнет ощущать на себе и падение спотовых цен.

🤔 Поэтому нефтегаз, как хедж от ослабления рубля, выпадает пока из списка на рассмотрение.

Если говорить про экспортеров, то обратить внимание стоит на Полюс и АЛРОСу. Несмотря на то, что по российскому золоту были наложены определенные ограничения, со слов менеджмента продажи продолжают идти в докризисном режиме, только теперь в «дружественные» страны. Российские же алмазы и вовсе избежали санкций.

💎В пользу алмазов и золота играет замедление инфляции в США, что в свою очередь может привести к более мягкой монетарной политике. Мягкая ДКП будет стимулом к росту данных групп товаров.

Еще одним неочевидным валютным хеджем могут выступать акции Ozon. Подавляющая часть товаров на площадке завозится из-за рубежа. При росте валюты, себестоимость товаров будет возрастать, а за ней и цены. Однако Ozon является комиссионером между продавцом и покупателем, следовательно, чем больший объем сделок в денежном выражении будет проходить через маркетплейс, тем больше будут комиссионные доходы площадки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

10 февраля 2023 05:30

Русагро - замедляемся в кризис

Даже находясь в условно защитном сегменте, нельзя исключать негативное влияния кризиса на Русагро. Замедление экономической активности и конъюнктурные проблемы находят отражение и на динамике операционных результатов. Их мы сегодня и разберем, сделая акцент на проблемах отрасли.

Итак, консолидированная выручка Русагро до межсегментных элиминаций выросла всего на 6% и составила 258,6 млрд руб. Причем только за 4 квартал она снизилась на 11%. Виной тому сельскохозяйственный сегмент, о котором поговорим позднее.

🧀 Объем реализации промышленной продукции масложирового сегмента снизился на 3% до 1,3 млн тонн. Мало того, что падает выпуск масла, так еще и перебои в цепочках поставок сыграли свою роль. Потребительская продукция упала еще больше, на 7%. Благо снижение объемов было компенсировано повышенной ценой реализации.

🥩 А вот мясной сегмент немного подрос. Тут сразу комбо положительных факторов. Растет производство (+9%), объемы реализации (+13%) и цена реализации. Выход производства в Приморском крае на плановые мощности поддерживают операционные результаты.

🍚 Сахарный сегмент нарастил объемы реализации на 11% до 850 тыс. тонн. Переходящие остатки с 2021 года и высокие темпы их реализации поддержали результаты. Ценовая конъюнктура также на стороне компании.

🌾 В сельскохозяйственном сегменте ситуация двоякая. С одной стороны мы видим рост объемов реализации зерновых культур (пшеница +6%, кукуруза +127%). Общий же объем продаж увеличился на 16%. С другой стороны значительно упали объемы реализации масличных культур за счет неблагоприятных погодных условий, цен на продукцию и переноса сроков реализации масличных на 2023 год.

Русагро ожидает более высокие доходности в этом сегменте в текущем году, что может нивелировать ослабление продаж в 2022-ом. В итоге мы получаем замедление темпов роста компании и значительное негативное влияния рыночной конъюнктуры в 4 квартале. Однако не стоит забывать о цикличности, которая уже в 1 квартале может вернуть Русагро на радары инвесторов. С этим нам еще предстоит разобраться после публикации финансовых результатов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 февраля 2023 05:30

«Мать и дитя» опубликовала операционные результаты за 4 квартал 2022 года.

Выручка сократилась на 5,1% до 6,6 млрд руб. Второй квартал подряд наблюдается падение доходов в Московском регионе, который изначально был ключевым в бизнесе компании. Именно в Московском регионе проживает большое количество состоятельных граждан, которые могут себе позволить услуги «Мать и дитя». Средний класс сейчас экономит сильнее, чем в прошлые кризисы.

В других регионах присутствия ситуация чуть лучше за счет ввода в эксплуатацию новых госпиталей и клиник, которые постепенно выходят на плановую загрузку, однако совокупная выручка в регионах по-прежнему меньше 40% доходов компании.

Генеральный директор Марк Гурцер считает, что в 2022 году компания уверенно продемонстрировала устойчивые операционные и финансовые результаты, однако выручка по итогам прошлого года сохранилась на прежнем уровне и странно слышать, что отсутствие роста является хорошим результатом. Сектор медицины всегда рассматривался инвесторам, как защитный в перероды кризисов и так происходило в кризисы 2015 и 2020 г.г., когда компания показывала двузначный рост выручки, значительно превышающий инфляцию.

В чем причина слабых результатов в нынешний кризис? Во-первых, геополитика вынуждает экономить средний класс, который исторически составлял львиную долю клиентов «Мать и дитя». Это видно и по сокращению продаж жилья Группы Эталон, которая также фокусируется на обеспеченной категории граждан. Во-вторых, в прошлом году много молодежи покинуло страну, а среди них были потенциальные клиенты компании. В-третьих, в России последние 8 лет сокращается рождаемость и в минувшем году падение ускорилось.

Единственный положительный момент в отчетности – компания смогла сохранить отрицательный чистый долг в размере 3,8 млрд руб., который позволяет продолжить выплачивать дивиденды.

💬Поскольку ситуация с СВО затянулась, то сейчас не видно драйверов для роста бизнеса в первом полугодии, а ведь рынок долгое время рассматривал «Мать и дитя», как историю роста. Совет директоров может анонсировать дивиденды, в том числе из нераспределенной прибыли прошлых лет, но маловероятно, что мы увидим див. доходность выше ключевой ставки ЦБ.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

07 февраля 2023 05:30

Globaltrans - сохраняет апсайды

В начале весны Globaltrans может порадовать нас неплохой финансовой отчетностью за второе полугодие 2022 года. Результаты первой половины 2023 года также могут быть позитивными, благодаря высоким арендным ставкам на полувагоны, которые сохраняются на уровне выше 2500 руб/сут.

Нынешний кризис отличается от двух предыдущих одной интересной особенностью. В кризисы 2014 и 2020 г.г. на сети РЖД наблюдался рост профицита парка полувагонов, причем в первом случае рост был гигантским и превышал отметку 102 тысячи. Избыток подвижного состава оказывал давление на арендные ставки.

🚂В 2015 году среднегодовая ставка аренды полувагона составила 610 руб., а в моменте ставки падали до 500 руб., что привело к банкротству мелких компаний, которые брали парк в лизинг и на фоне негативной рыночной конъюнктуры просто не могли платить по своим обязательствам. Крупные ж/д перевозчики также страдают в кризис, но у них есть “жирок”, который их поддерживает в трудные времена.

В пандемию коронавируса 2020 года также резко вырос профицит вагонного парка, что привело к обрушению арендных ставок. В нынешний кризис профицит сокращается, что поддерживает ставки на высоком уровне. Изменение логистики с Европы на Азию привело к удлинению маршрутов и теперь вагоны больше времени находятся в пути, что вызвало сокращение избыточного парка на сети РЖД. Такая ситуация сохранится и в 2023 году,

Единственный риск в бумагах Globaltrans - кипрская прописка эмитента, которая не позволяет выплачивать дивиденды акционерам. Она же может помешать получить компенсацию за изъятые вагоны за рубежом. Проект закона подразумевает выплату в 2,2 млн рублей за единицу или 7,3 ярда на весь парк.

💬 Финансовый директор Александр Шенец в прошлом году заявлял о том, что компания рассматривает варианты редомициляции, но никакой конкретики до сих пор мы не услышали.

Если компания решит инфраструктурные проблемы и сможет выплатить дивиденды акционерам, то мы увидим ралли в бумагах. В противном случае мы можем наблюдать лишь спекулятивный рост на ожиданиях позитивной отчётности в область 360 руб.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

06 февраля 2023 05:30

Пятерочка - подгоняемая инфляцией

Игнорируя любую санкционирую повестку, X5 Retail Group продолжает радовать нас публикацией своей отчетности, чего не скажешь о том же Магните. Сегодня предлагаю разобрать операционный отчет компании за 2022 год и влияние инфляции на деятельность продуктового ритейлера.

📊Итак, за отчетный период чистая выручка компании увеличилась на 18,3% до 2,6 трлн рублей. Это рекордный показатель за всю историю X5. При росте сопоставимых продаж на 10,8%, трафик прибавляет всего 3,1%, а средний чек вырос на 7,5%. Основной вклад в выручку по-прежнему вносит Пятерочка со своими 2,1 трлн рублей.

Также компания расширяет формат магазинов «у дома» и «жестких» дискаунтеров. Чистая выручка Чижика за 2022 год выросла в 12 раз до 35,9 млрд рублей, однако она слишком маленькая, чтобы оказывать существенное влияние на общую эффективность.

Цифровые продажи Группы также показали хорошие результаты, прибавив 46,6% до 70,4 млрд рублей. Заметнее всего в динамике растет сегмент «Много Лосося», а наибольший вклад вносит «Экспресс доставка» и «VPROK. RU». Несмотря на это, я бы не рассчитывал, что в ближайшие годы стоит акцентировать внимание на цифровых продажах.

🛒Торговая площадь «Пятерочек» также растет вопреки проблемам масштабируемости и монопольного законодательства. Прирост за период составил 6,4% с одновременным падением площадей сегментов «Перекрестка» и «Каруселей». Дискаунтеры тут впереди планеты всей - рост в 7 раз.

Я всегда в разборах ритейлеров обращаю ваше внимание на инфляции, как одного из основных драйверов роста бизнеса. Продовольственная инфляция в 4 кв. составила 11,2% на фоне одновременного ослабления спроса на продовольственные товары. По прогнозу Банка России, годовая инфляция снизится до 5–7% в 2023 году и вернется к 4% в 2024 году.

📈Если учесть, что за 2022 год выручка X5 обогнала инфляцию, стоит надеяться на аналогичную динамику и в будущем, однако тренд будет скорее нисходящий. Да и аналитики ЦБ опасаются усиления проинфляционных рисков, которые могут снизить «наивный» оптимизм и повысить таргеты по инфляции, озвученные ранее.

В итоге можно сказать, что Пятерочка сохраняет сильные позиции в секторе и останется в положительной зоне рентабельности. Отчет по МСФО мы еще разберем, а пока продолжу удерживать расписки компании. Да и выбора у меня особо нет, так как они заблокированы 😂 Смех сквозь слезы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

03 февраля 2023 05:30

Fix Price - разбор операционного отчета

В условиях сокрытия отчетов крупными публичными корпорациями, потребительский сектор продолжает раскрывать результаты своей деятельности. Это не может не радовать и дает нам шанс понять, как обстоят дела в компании. Сегодня у меня на столе операционный отчет Fix Price за 2022 год.

🛒 Итак, выручка компании за отчетный период увеличилась на 20,5% до 277,7 млрд рублей. Динамика опережает темпы роста инфляции, которая всегда выступала драйвером роста выручки ритейлеров. По данным ЦБ официальная инфляция составила 12,5% по итогам года, поэтому динамика Fix Price вызвана еще и органическим приростом бизнеса.

За 2022 год компания открыла 759 новых магазинов и заявила о намерении сохранить темпы роста. В начале 2023 года уже были открыты первые франчайзинговые магазины в Монголии. Это страна становится восьмой в географии продаж.

Скорректированные сопоставимые продажи выросли на 11,0%. Рост LFL среднего чека, скорректированный на эффект укрепления рубля, составил 13,9%. А вот LFL трафик немного смущает. За период он снизился на 2,5%, отражая общую негативную ситуацию в ритейле.

В своем пресс-релизе руководство компании высказалась и по дивидендам. Напомню, что в 2022 году Fix Price решил воздержаться от выплаты 6,8 рублей на бумагу. Однако подтвердил намерения возобновить выплату дивидендов в будущем. Пока мы не видим финансовый отчет и посчитать дивиденды вряд ли сможем.

Мешает оценке еще и инфраструктурный риск, который стал главной причиной отказа от дивидендов. На Мосбирже обращаются расписки компании, так как место регистрации по-прежнему остается Кипр. Пока нет новостей о планируемой редомициляции, отсюда и все вытекающие риски.

Благо компания вряд ли станет разделять активы, как это планирует сделать Polymetal, а основные активы расположены именно в России. В целом Fix Price опубликовал сильный отчет и намекает на аналогичную динамику финансовых показателей, но не будем забегать вперед. Чуть позже посмотрим МСФО и решим, стоит ли проигнорировать инфраструктурный риск и добавить акции в свой портфель.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 февраля 2023 05:30

Ждем ралли на рынке?!

Индекс Мосбиржи растет четвертый день подряд и нацелен на тестирование 4-х месячного максимума 2254 пункта, после которого открывается дорога на отметку 2400 п.

🚢Совкомфлот в свою очередь второй день подряд в лидерах роста. В прошлом году инвесторы были настроены пессимистично в отношении перспектив компании, а в начале этого года они уже сверхоптимистичны – от любви до ненависти один шаг. Многие уже подсчитывают возможные дивиденды за 2022 год и при этом забывают про масштабную инвестиционную программу.

Мониторинговый комитет ОПЕК+ рекомендовал участникам “нефтяной сделки” не менять квоты на добычу и сохранить их на текущем уровне 39,85 млн б/с. Следующее заседание комитета запланировано на 3 апреля. Таким образом, до мая крупнейшие производители нефти в мире не будут увеличивать производство, что благоприятно для роста нефтяных цен. Для российских нефтяников отсутствие плохих новостей уже само по себе положительно.

Сталевары пользуются неплохим спросом на этой неделе на ожиданиях роста экспортных цен. Металлурги ждут ускорения экономического роста в Китае. Цены на железную руду в Поднебесной сейчас находятся на 7-месячном максимуме - обычно в начале растёт ценник на металлургическое сырье, а затем увеличиваются цены на сталь. Некоторые инвесторы уже прикидывают высокие дивиденды по Северстали. Однако компания контролируется кипрскими офшорами и в нынешних реалиях это не реализуемо на практике.

🚂 РЖД сообщала о сокращении погрузки в январе на 4,8% до 99,2 млн тонн, при этом грузооборот вырос на 1,5%, а именно на этот показатель призывал ориентироваться менеджмент Globaltrans в рамках прошлогоднего конференц-колла. Таким образом, первый месяц года ж/д перевозчик может занести себе в актив.

Долгожданная коррекция началась в бумагах Positive Technologies, которые в январе выросли на 27,8%. По технике напрашивается снижение в область 1370 руб., но возможно инвесторы начнут раньше выкупать бумаги в расчете на продолжение сильного тренда. Компания сообщила, что закрыла свои представительства в Великобритании и Чехии, которые были созданы для разработки продуктов, направленных на зарубежный телеком-рынок. Отечественный кибербез до 2025 года планирует реализовать импортозамещение на внутреннем рынке и дальше выходить на экспорт в страны Ближнего Востока, Азии и Латинской Америки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

31 января 2023 05:30

Золотодобыча и кибербез - лидеры рынка

Золотодобытчики демонстрируют восстановление. Рост котировок видим как в акциях Полюса, так и у выпустившего недавно отчетность Полиметалла. Причины роста сектора кроются в росте базового актива. Золото вновь оказывается на границе 2000$ за тройскую унцию. Пока пробития и закрепления выше данного уровня нет, но это лишь вопрос времени.

Примечательно, что для золота на данный момент не самая подходящая конъюнктура. ФРС в попытках справиться с инфляцией на данный момент не имеет возможности проводить мягкую ДКП. Более того, видим как вместе с ростов ставок в прошлом, начал сокращение баланс Федрезерва. Все это ведет к изыманию ликвидности из финансовой системы и оказывает давление на котировки, как акций, так и товарных рынков.

💬Можно предположить, что если золото чувствует себя уверенно при жесткой денежной политике, то при ее смягчении будет получен дополнительный импульс по инструменту.

Российские же золотодобытчики выигрывают не только от роста цен золота на мировом рынке, но и от ослабления рубля. В правительстве ожидают, что средний курс рубля к доллару в 2023 году будет в районе 70. Стоит обратить внимание, что речь о среднем показателе. Если в январе средний курс был ниже, значит в следующие месяцы он должен быть выше, для того, чтобы увеличить общий средний показатель.

Таким образом акции Полюса попадают в благоприятную конъюнктуру. Полиметалл же, несмотря на оценку ниже, чем у Полюса, имеет больше рисков. Компания собирается перерегистрироваться в Казахстане и разделить бизнес. Регистрация в более дружественной юрисдикции это уже позитив, но вот разделение бизнеса повышает градус неопределенности.

Не только золотодобытчики демонстрируют прирост котировок. Positive Technologies можно поздравить с пробитием планки в 100 ярдов капитализации! Конъюнктура для Позитива сейчас складывается также крайне привлекательная - уход зарубежных конкурентов и параллельный рост спроса на цифровую безопасность.

Более того, Позитив это не бизнес который уже достиг своего предела на рынке и зависит только от конъюнктуры. Это бизнес, который продолжает расти высокими темпами. И сам факт стремительного роста компании говорит об эффективном менеджменте. Акции компании сохраняют апсайд, но в моменте мы можем увидеть откат из-за текущего ралли.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 января 2023 05:30

Polymetal - на чемоданах набитых золотом

Главным ньюсмейкером прошлой недели стал Polymetal, который привлек к себе внимание инвесторов после года безыдейной стагнации. Компания выпустила производственный отчет за 2022 год и сделала несколько заявлений. Сегодня хочу во всем разобраться и подбить итоги.

Результаты деятельности в 2022 году

Итак, за отчетный период Polymetal нарастил производство золота на 2% до 1,5 млн унций, серебра на 3% до 21 млн унций. Если упасть на результаты 4 квартала, то картина куда лучше. Прирост производства на 17% и 10% соответственно. Позитивное влияние оказала консолидация результатов Нежданинского месторождения, которое отработало первый полный год.

Реализация золота снизилась за 2022 год на 1% до 1,4 млн унций. В 4 квартале ситуация поменялась в лучшую сторону, плюс 46%, что практически компенсировало потери в следствии эмбарго на российское золото со стороны ЕС. Причина прироста в реализации запасов готовой продукции и концентрата, накопленные ранее в течение года.

А вот чистый долг увеличился на 45% за год до $2,4 млрд. За этим показателем стоит последить. Отличный отчет за 4 квартал оттеняют более умеренные результаты за полный год. Компания умудряется остаться на плаву и реагирует на импульс цен на золото на споте.

Редомициляция

На дне инвестора руководство компании заявило о намерении перерегистрироваться с острова Джерси в Казахстан. Это необходимо для разблокировки возможности совершать дальнейшие корпоративные действия. В целом новость позитивна, хотя редомициляция в РФ была бы куда позитивней.

Разделение активов

Вместе с перерегистрацией в Казахстан, компания анонсировала разделение бизнеса на российский и казахский уже в 2024 году. Причем пока не понятно, с какими активами останемся мы. В теории 32% бизнеса расположено в Казахстане и в случае выделения российских активов, мы с вами теряем, как акционеры, почти 70%, улетая в финансовый хаб "Международный финансовый центр "Астана".

В итоге мы получаем больше неопределенности, нежели позитивных факторов. Отличные результаты 4 квартала могут быть перечеркнуты в 1 квартале текущего года. Долговая нагрузка компании растет, а инфраструктурный риск мы едва ли исключим переездом в Казахстан. Жду подробностей для формирования инвест-идеи.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 января 2023 10:33

🇷🇺Тринадцать недель подряд Индекс Мосбиржи болтается в безыдейном боковике, прибавляя по итогам этой 1,05%. Отойти далеко от 2200 п. не удается. Все в ожидании. Именно так я бы назвал текущую ситуацию на российском рынке. В ожидании отчетов, в ожидании новых законов, мобилизации, февраля, фаз луны... Инвестор в России стал пуглив и недоверчив. И это хорошо. Необдуманные действия всегда приводят к убыткам.

🇨🇳Анонс нового бюджетного правила замедлил ралли юаня. Продажи валюты на 3,2 млрд рублей в день остудили пыл быков. Однако на этой неделе они вновь перешли к покупкам, подняв юань на 1,4%. Пока идет активная переориентация на Восток, бюджет недополучает нефтегазовые доходы, а экспорт страдает от санкций, именно девальвация рубля в пользу китайской валюты выглядит наиболее разумно.

Хорошо подросли на неделе золотодобытчики. Полюс и Polymetal, подгоняемые раллируемым золотом, прибавили 6,5% и 14% соответственно. По Полику вышло сразу несколько новостей, которые вскоре разберем.

🏦Банки завершил неделю разнонаправленно. По данным ЦБ за 2022 год банковскому сектору удалось полностью компенсировать убыток первого полугодия и выйти на прибыль в размере 203 млрд рублей. Причем из них только Сбербанк заработал 300 ярдов. Хм, кто-то явно тянет сектор вниз...

На рынке продолжают «летать» неликвиды. На этой неделе инсайдеры запампили всеми забытую РКК Энергия и Южно-Уральский никелевый комбинат (ЮУНК), который принадлежит Мечелу. Без новостей и отчетов акции выросли на 94,8% и 37,6% соответственно. Ранее разгону подверглись Саратовский НПЗ, Казаньоргсинтез, Наука-Связь, Фармсинтез и некоторые другие.

🤔На фоне низкой ликвидности рынка, его изолированности от «большого» капитала и в условиях безнаказанного сокрытия финансовой информации, такие пампы могут продолжиться. Угадать следующую «ракету» невозможно, а будучи фундаментальным аналитиком и портфельным инвестором, даже не собираюсь этого делать.

Друзья, стартует сезон корпоративной отчетности. В ближайшие недели вас ждет порция полезной аналитики по компаниям, которые все же решились на публикации. Мы уже начали с Норникеля, а на следующей неделе разберем Polymetal, Сбербанк, Fix Price и еще ряд активов.

Всем хороших выходных!

Читать полностью…

ИнвестТема | Литвинов Владимир

27 января 2023 05:30

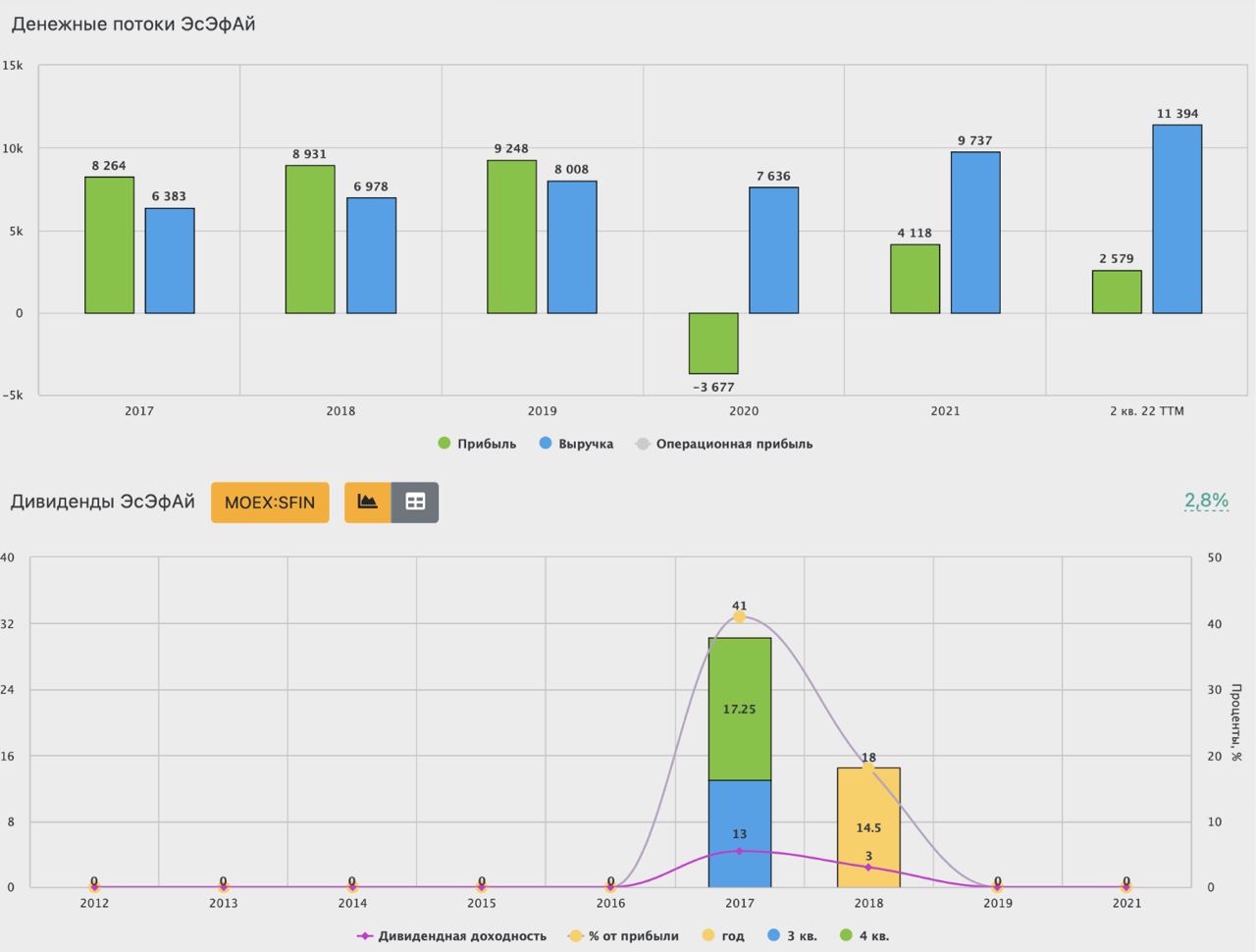

ЭсЭфАй (SFI) - дикий неликвид

Друзья, предлагаю вам сегодня отправиться вместе со мной в путешествие по землях дикого неликвида на российском рынке, объемы торгов которого не превышают в среднем 1-2 млн в день. К примеру, у низколиквидного Черкизово объемы составляют в среднем более 12 млн в день, а у М.Видео больше 80 млн.

💬В ожидании отчетов крупных корпораций решил пробежаться по результатам деятельности ЭсЭфАй и попытаться найти драйверы роста акций компании.

Итак, SFI - это инвестиционный холдинг, который объединяет лизинговые, страховые, пенсионные и брокерские активы. Компания ориентируется на финансовый сектор экономики, и формирует пул активов из публичных и непубличных компаний. Холдинг образован в 2016 году на базе ПАО «Европлан».

Из публичных компаний, ЭсЭфАй владеет:

⁃ Русснефть с долей 9,6%

⁃ М.Видео с долей 10,4%

Из непубличных:

⁃ Европлан (автолизинг) с долей 100%,

⁃ ВСК (страхование) с долей 49%,

⁃ GFN .ru (облачный гейминг) с долей 51%

За последние 6 лет компания растет по выручке в среднем на 13%. А вот с прибылью большие проблемы. Если исключить убыточный 2020 год, то прибыль стагнирует с 8,2 млрд в 2017 году до 2,6 млрд в показателе TTM в 2022-ом.

Акционеры за последние 10 лет получили дивиденды только в 2017 и 2018 годах на уровне 3-5%. Если учесть, что всего 10,7% акций находится в свободном обращении, а основным бенефициаром бизнеса выступает «подсанкционный» Саид Гуцериев, то искать инвест-идею оказывается непростой задачей.

Как инвестор может получить возврат инвестиций?

Либо за счет выплаты дивидендов, либо за счет роста капитализации с целью последующей продажи. Акции находятся в долгосрочном боковике, дивиденды не выплачиваются. Основные активы - это М.Видео (стагнирующий бизнес) и Русснефть (нефтяник со всей палитрой проблем отрасли). Поэтому надеяться на рост капы можно только на разгонах и пампах актива.

Подводя итог можно сказать, что акции ЭсЭфАй не самый лучший выбор в портфель разумного инвестора. Но отрицательный результат разбора - это тоже результат, а суть моего блога именно в устранении пробелов в знании фондового рынка.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 января 2023 05:30

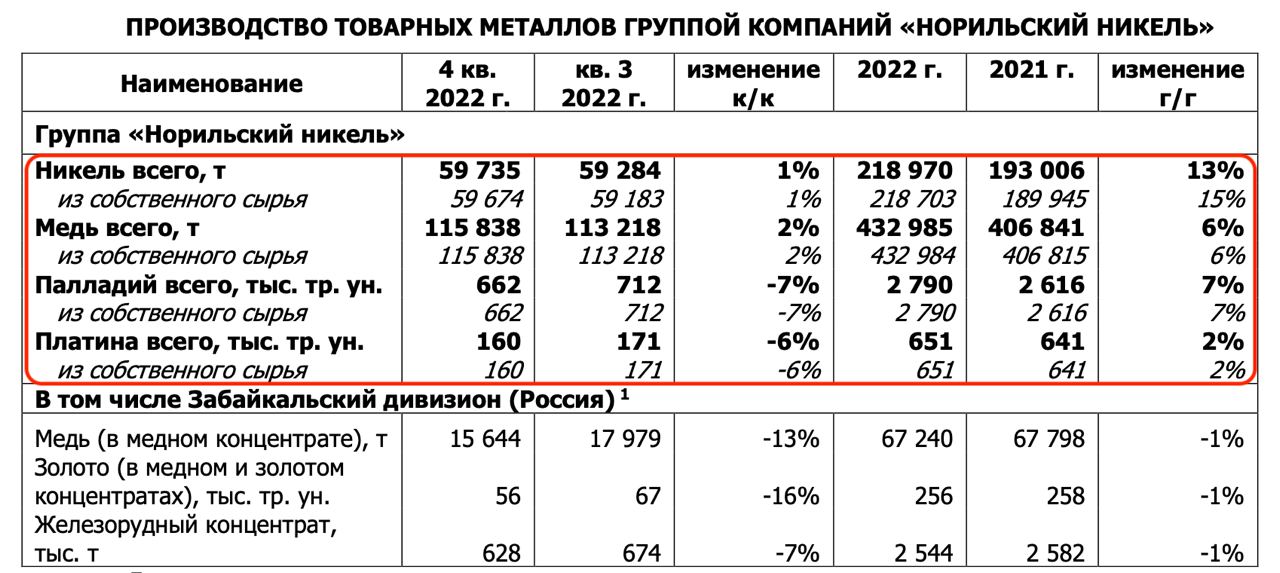

Норникель - считаем дивиденды и разбираем отчет

Одной из самых обсуждаемых новостей уходящей недели стало предложение менеджмента Норникеля направить на дивиденды за 2022 год $1,5 млрд. В декабре акционерное соглашение между ГМК и Русалом закончилось, ознаменовав отказ от повышенных выплат в пользу последнего. Сегодня посчитаем потенциальные дивиденды и разберем производственные результаты компании за 2022 год.

Итак, в отчетном периоде Норникель полностью выполнил свою производственную программу, перевыполнив план. Производство никеля за 12 месяцев увеличилось на 13% до 219 тыс. тонн, меди на 6% до 433 тыс. тонн. Производство палладия и платины увеличилось на 7% и 2% соответственно. По никелю и палладию рост связан с низкой базой прошлого года из-за аварий на рудниках «Октябрьский» и «Таймырский», а также Норильской обогатительной фабрике.

На рынке никеля образовался профицит, негативный эффект от которого компания постарается нивелировать повышенным спросом за счет открытия экономики Китая. Что касается палладия, доля которого до сих пор существенна, профицит сохранится и в текущем году.

💬Пока мы не видим итоговых финансовых результатов, но с производственными показателями у компании все хорошо. Также до настоящего времени страны Запада не ввели прямых санкций, а поставки по итогам первого полугодия даже увеличились.

Ценовая конъюнктура также на стороне компании. С октября 2022 года цены на медь выросли на 24%, на платину на 20%, на никель вообще на 38%. И только палладий упал на 17%, что является следствием профицита металла на рынке.

Что по дивидендам?

За 2021 год инвесторы получили рекордные 12,1% дивидендной доходности. Мы уже с вами говорили, что на такие щедрые дивиденды в текущем году рассчитывать не стоит. Растущая инвестпрограмма, необходимость модернизации производства и желание Потанина снизить планку выплат, стали поводом к сокращению дивидендов.

Окончательное решение по дивам компания примет весной, однако из озвученных цифр в 1,5 млрд долларов мы можем посчитать форвардную доходность. Исходя из текущего курса выплата составит примерно 103,5 млрд рублей или 672 рубля на одну акцию. Див доходность при этом может составить 4,5%.

💡Я считаю, что планка в 4-5% в текущей ситуации более чем приемлема, однако желание акционеров получать «больше» никуда не ушло. Сентимент в моменте окажет давление на котировки, но в целом идея в ГМК по-прежнему в силе. По крайней мере для меня.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 января 2023 13:10

У-у-утекай...

Вот данные по крупнейшим утечкам информации из компаний:

➡️ Сбербанк, 2019 год - 60 млн записей

➡️ Билайн, 2019 год - 2 млн записей

➡️ Школа SkyEng, 2020 год - 5 млн записей

➡️ СДЭК, 2022 год - 25 млн записей

➡️ Mail, 2022 год - 3,5 млн записей

Новость от 13 января:

"Путин поручил к 1 июля рассмотреть вопрос о введении оборотных штрафов для компаний за утечку персональных данных".

Далее несколько интересных тезисов:

▫️Positive успешно интегрировал продукт класса NTA — PT Network Attack Discovery (PT NAD), который выявляет атаки на периметре и внутри сети.

▫️Positive разрабатывает собственный файрвол - аналог успешных проектов американских Palo Alto, Fortinet и израильской Check Point.

▫️Positive заключил соглашение о технологическом партнерствеи со Swordfish Security - лидером рынка консалтинга в сфере внедрения практик DevSecOps.

Где выводы?

А выводы будут в статье с разбором отчета компании за весь 2022 год, публикация которого планируется в марте. Пока только парочка тезисов "на подумать"...

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 января 2023 16:02

📣 Господа инвестирующие, обратите внимание на канал Дилер

Автор невероятно чувствует рынок, например, 7 октября купил OZON на дне, а вчера продал его с жирным профитом. А в ноябре рекомендовал покупать китайские бумаги: Alibaba с тех пор +80%, Li Auto +40%

Вот лишь некоторые сделки 👇

🔸Юань +13%

🔸ДВМП +31%

🔸Русал +15%

🔸Газпром (накануне новостей о дивах) +30%

❗️А ещё он покупал Полюс по 5155₽ на самом дне и сейчас все в его канале сделали +60% профита

Парень реально разбирается в инвестициях, без лишних слов 👉 /channel/+aIhA0RJ3a7c1MmUy

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

22 января 2023 13:41

⏺ Рабочие будни Premium подписчика

Рынок закрыл текущую неделю снижением на 1,5%, оттолкнувшись вниз от важного уровня сопротивления на 2200 пунктов. Борьба за него развернется уже в ближайшее время, а главным драйвером будут новости. Это и обсуждение нового пакета санкций, и апогей энергетического кризиса, который способен вновь заставить рынки перейти к коррекции.

💼 Тем не менее я продолжаю изучать рынок, вычленяя перспективные идеи и делая регулярный ребаланс портфеля. Доступ ко всем портфелям и сделкам доступен Premium подписчикам онлайн с задержкой до 1 минуты.

🎬 В конце года мы с подписчиками провели большой вебинар «Стратегия на 2023 год», где с помощью пошагового плана обновили свои стратегии и наметили вектор работы в новом году. А уже в 2023 году успели провести еще два вебинара с разбором рынка. Все записи всегда остаются доступными.

📈 В рубрику Технический обзор Premium на этой неделе попали: ММК, М.Видео, НМТП, Новатэк и Роснефть. Выделили уровни, которые можно использовать в работе.

Обновил целевые уровни и в Сводной таблице. В ней можно найти не только таргеты на покупку по всем идеям на рынке РФ, но и отрисованный график с теханализом. Очень удобный инструмент!

В понедельник продолжим активно разбираться с рынком и искать перспективные идеи. Premium - это полезная, качественная и спокойная аналитика, которая поможет в принятии решений, а также сэкономит ваше время.

Условия подключения 👉🏻 Premium доступа

(напоминаю, что с 30 января все тарифы будут повышены на уровень официальной инфляции, поэтому спешите оформить по старым ценам)

Подключить 👉🏻 @

Пишите, я вышлю все необходимые инструкции

Читать полностью…

ИнвестТема | Литвинов Владимир

19 января 2023 16:11

Друзья, помните шоу Дональда Трампа «Кандидат», в котором участники показывали свои бизнес-идеи и проекты, взамен получая финансирование? Так вот Бизнес-секреты и Тинькофф Бизнес устраивают аналогичный «Онлайн-питчинг», только без коронной фразы Дональда «Вы уволены».

💵 Онлайн-питчинг - это возможность выступить с вашей бизнес-идеей в прямом эфире перед экспертами-членами жюри и побороться за приз в 100 000 рублей на запуск своего бизнеса. А также услышать обратную связь и перенять опыт экспертов.

Принять участие можно двумя способами. Презентовать свой проект (для этого нужно заполнить анкету на сайте до 25 января). Либо как зритель, зарегистрировавшись там же, на сайте.

📚Этот проект создан, как для опытных бизнесменов, так и для начинающих предпринимателей, которые только делают первые шаги в бизнесе. Каждый найдет, что ему нужно!

Онлайн-питчинг пройдет 9 февраля в 18:00 мск. Переходите по ссылке и регистрируйтесь: https://l.tinkoff.ru/particulartraderpitching

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}