Долгосрочные инвестиции

21 марта 2021 19:43

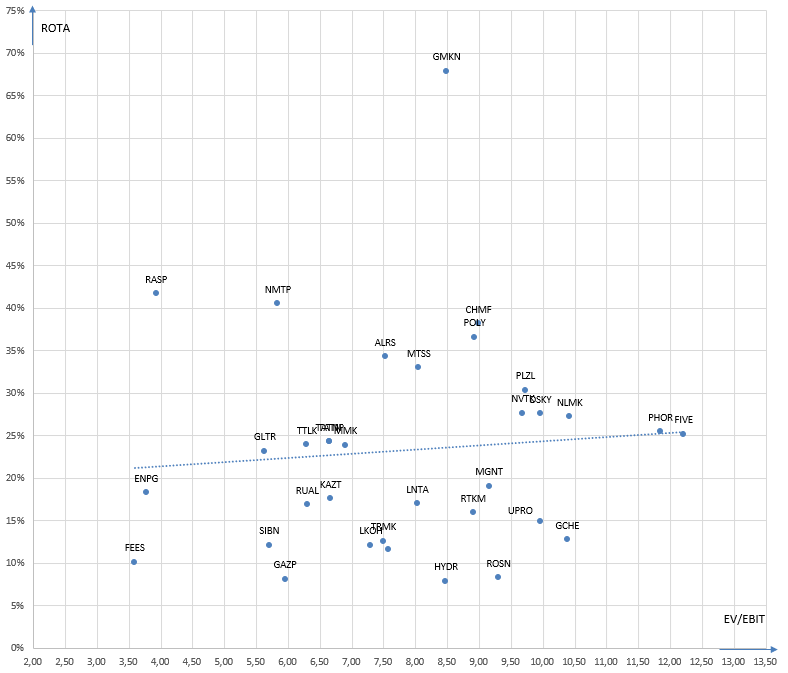

Карта рынка на 21.03.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

Читать полностью…

Долгосрочные инвестиции

20 марта 2021 20:57

Ответы на вопросы 20 марта 2021

Читать полностью…

Долгосрочные инвестиции

20 марта 2021 19:00

Чат запущен, скоро начинаем

Читать полностью…

Долгосрочные инвестиции

20 марта 2021 12:26

Если по каким-то причинам не получится присоединиться к чату, то запись чата я планирую опубликовать в подкасте, YouTube, а также на канале.

Читать полностью…

Долгосрочные инвестиции

18 марта 2021 17:06

Результаты группы Таттелеком тоже сильные, ТМТ почти вышло в чистую прибыль по итогам 2020 года и значительно улучшило рентабельность по EBITDA, увеличив выручку на 20 процентов:

Группа компаний «Таттелеком» (вкл. ПАО «Таттелеком» и ООО «ТМТ», бренд «Летай»), крупнейший оператор фиксированной связи и один из операторов мобильной связи в Республике Татарстан, подвела итоги своей деятельности в 2020 году согласно РСБУ.

Чистая прибыль группы компаний по итогам 2020 года составила 1621,5 млн рублей, это на 169 % выше аналогичного показателя за 2019 год (602,9 млн рублей) и практически в десять раз превышает результат 2018 года (164,3 млн рублей). Чистая прибыль ПАО «Таттелеком» за прошлый год составила 1 638,1 млн рублей, что на 92,1 % выше значения за 2019 год (852,7 млн рублей). Финансовый результат ООО «ТМТ» в 2020 году составил -14,2 млн рублей при -349,8 млн рублей годом ранее (в 2018 г. – -641 млн. рублей, в 2017. – -711 млн рублей).

Объем выручки группы компаний вырос на 4 % и впервые превысил отметку в 10 млрд рублей, составив в 2020 году 10 062,5 млрд рублей при значении 9 678,3 млн рублей в 2019 году. Выручка ПАО «Таттелеком» увеличилась на 1,6 % – с 8 165,6 млн рублей до 8 299,6 млн рублей. Выручка ООО «ТМТ» выросла на 20 % – с 1710,1 млн рублей в 2019 году до 2 051,4 млн рублей в 2020 году.

Показатель EBITDA в 2020 году по группе составил 3 869,8 млн рублей, что на 36,4 % выше значения в 2019 году (2 837,9 млн рублей), по ПАО «Таттелеком» - 3 166,1 млн рублей (в 2019 г. – 2 495,8 млн рублей, рост на 26,9 %), по ООО «ТМТ» - 706,2 млн рублей (в 2019 г. – 242,1 млн рублей, рост на 191,7 %).

Показатель EBITDA Margin по итогам 2020 года по группе компаний – 38,5 % (рост по сравнению с результатами 2019 года на 9,2 п.п.), по ПАО «Таттелеком» - 38,1 % (рост на 7,5 п.п.), по ООО «ТМТ» - 34,4 % (рост на 20,2 п.п.).

Источник: https://my.tattelecom.ru/presscenter/news/20210318

Читать полностью…

Долгосрочные инвестиции

18 марта 2021 16:13

Целевая цена исходя из отчётности повышается до 66 копеек.

Ждём консолидированную отчётность для уточнения оценки.

Читать полностью…

Долгосрочные инвестиции

18 марта 2021 15:55

Таттелеком отчитался по РСБУ за 2020 год

Чистая прибыль выросла почти в 2 раза до 1 638 146 тыс руб или 8,1 копейка на акцию.

Долги полностью погашены, чистый кэш на балансе 1 109 174 тыс руб

Читать полностью…

Долгосрочные инвестиции

15 марта 2021 09:02

Русагро в рамках ожиданий отчиталась за 2020 год и объявила о направлении 50% чистой прибыли на выплату дивидендов.

Я повышаю целевую цену по Русагро до 1350 рубля и сохраняю рекомендацию покупать с положительными ожиданиями.

Читать полностью…

Долгосрочные инвестиции

14 марта 2021 15:56

Перечень консервативных оценок акций на 14.03.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Читать полностью…

Долгосрочные инвестиции

09 марта 2021 09:19

Русагро - лучшая идея на российском рынке

Многие акции выросли и даже на российском рынке я вижу неадекватные оценки некоторых компаний. Неадекватные относительно исторических и по идее если считать что деньги, которые пришли на российский рынок и низкие ставки надолго, то эти оценки, в основном, можно считать нормальными.

На таком рынке, где большая часть циклических акций устремилась к максимуму на хороших результатах инвесторы забыли о том что и на продовольствие цены выросли сильно и лучшая компания для инвестиций с учётом этого - Русагро.

Русагро уже опубликовала сильные операционные результаты, в них вы можете увидеть как выросли цены на продукцию компании за год.

По сравнению с 4 кварталом 2019 года цены выросли следующим образом:

Масложир. потреб продукция: от 19 до 24%

Масложир. пром продукция: от 42 до 50%

Пшеница: +44%

Подсолнечник: +92%

Соя: +56%

Мясо: от 6 до 21%

Сахар: +78%

Наибольшую долю в выручке компании имеют: Масложировой сегмент (44%), Сельхоз (20%), Мясной (18%), Сахарный (16%) сегменты.

Рост цен на сельхоз продукцию - не временное помешательство в России, а общемировая тенденция. Цены в 2021 году продолжили свой рост и учитывая это Русагро покажет не только рекордные прибыли за 4 квартал 2020 года, но и покажет высокую прибыль в 2021 году.

15 марта выходит отчётность Русагро по МСФО.

На мой взгляд если считать что это циклически высокие результаты, то справедливая оценка компании находится в диапазоне 1300-1500 рублей, что выше текущей цены как минимум на 44%. Если же считать рост цен на продукцию устойчивым или ориентироваться относительно последних результатов, как делают инвесторы других компаний на российском рынке, то потенциал роста может составить более 100%.

Учитывая это я считаю Русагро - лучшей идеей на российском рынке с минимальным потенциалом доходности около 40%.

Читать полностью…

Долгосрочные инвестиции

09 марта 2021 07:43

Перечень консервативных оценок акций на 09.03.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Читать полностью…

Долгосрочные инвестиции

05 марта 2021 18:08

Как позиционировать портфель в сегодняшней среде?

Начну с того что все что будет написано далее мое личное мнение,

которое может не совпадать с мнением любых других авторитетных

источников/авторов, но обосновано рассуждениями и подкреплено

собственными инвестициями. Также нужно понимать, что мы имеем самый

сумасшедший "коктейль" из стимулов, коронавируса, низких ставок и

обновляющих максимумы рынков (цитата Стэнли Дракенмиллер).

Итак, на мой взгляд, многое будет определяться действиями ФРС и

властей США перед которыми стоит проблема в виде относительно высокой

безработицы и необходимости дальнейшего стимулирования в виде прямых

выплат. При этом, рост цен на жилье и многие commodities приводит к

росту инфляции, а прямые выплаты способны еще разогнать инфляцию если

деньги пойдут на покупку товаров, а не в кубышку или на финансовые

рынки. Но ФРС пока не видит проблему в инфляции. Твиттер звезды "Игры

на понижение" и теперь уже невольного участника Gamestop-ралли Майкла

Бьюрри пестрит постами о возможной инфляции наравне с Веймарской

Германией и даже содержит (ал) пост - не говорите в этот раз, что я не

предупреждал. Horizon Kinetics также видит инфляционный сценарий и

даже собрал ETF из компаний, которые потенциально должны выиграть от

инфляции, либо хотя бы сохранить стоимость денег.

Я не уверен, что нас ожидает высокая инфляция в долларах, но с учетом

набора избранных политиков в США мне кажется, что такой сценарий

отрицать не стоит и стоит быть к нему готовым.

Трудно делать прогнозы, особенно насчет будущего (Й.Берра), но на мой

взгляд полезнее понимать как позиционированы другие участники рынка

сейчас.

Во-первых, виден сильный оптимизм в акциях, в том числе в акциях США.

Оптимизм перешел от компаний-лидеров коронакризиса в микрокапы,

компании пострадавшие от коронавируса (в надежде на открытие и рост

экономики), циклические компании, развивающиеся рынки. Все управляющие

считают, что сейчас нужно покупать акции и это является индикатором

"хрупкости" рынка в случае ошибки насчет будущего.

Учитывая это, рекордные оценки и аллокацию в акции купить сейчас просто ETFы на широкий рынок выглядит плохой идеей. При этом, конечно есть отдельные акции, которые не выглядят очень дорогими, особенно в контексте низких ставок. Facebook, Amazon и Microsoft не представляют пузырь, хотя две последние без позитивной рациональности вряд ли обеспечат высокую (10+%) доходность относительно текущей цены в ближайшие 5 лет. Из-за роста цен на многие коммодитис, компании производители этих коммодитис получили большой позитивный импульс в показателях выручки/прибыли и оценке. Смотря на цены на медь, сталь и некоторые другие коммодитис этот рост мне кажется быстрым и неустойчивым, а акции в среднем достаточно дорогими. Дорогими являются и многие акции, нацеленные на "открытие экономики" и это подтверждает один из наиболее опытных CEO и инвесторов в этой сфере Грегори Маффей. Поэтому взять какие-то тематические акции и выиграть сейчас кажется не очень реальным.

Российский рынок, учитывая цикличность и коммодити направленность выглядит относительно дорогим. Может он и заслуживает такой оценки, но я очень не уверен в её устойчивости.

Хотя в этом году все вроде озабочены инфляцией, акции в плюсе, биткоин в плюсе, а традиционный хедж - золото в минусе. Здесь должно что-то измениться. У золота, как и у биг тех компаний, есть значительный потенциал притока со стороны инвесторов. Золото по сравнению с многими сырьевыми активами выглядит интересно в виде инфляционного хеджа.

ФРС будет стараться оставлять ставки низкими настолько долго насколько возможно, а значит биржевые инструменты, привязанные к устанавливаемым ставкам не очень интересны.

В итоге мне кажется оптимальным вариантом сейчас ставка на:

10-15% золота в виде акций золотодобытчиков либо роялти компаний,

20-40% - в коротких бондах в рублях в зависимости от риска

45-70% - в акциях недооцененных компаний, преимущественно вэлью, либо акций роста с ближайшими перспективами роста денежных потоков

Читать полностью…

Долгосрочные инвестиции

28 февраля 2021 18:40

Перечень консервативных оценок акций на 28.02.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Читать полностью…

Долгосрочные инвестиции

25 февраля 2021 19:55

Майкл Бьюрри предупреждает готовиться к гиперинфляции и биткоин вам не поможет

Майкл Бьюрри недавно в Твиттере выдал серию постов о возможностях гиперинфляции в США, подобно той что случилась в Веймарской Германии. Сначала также как и в США наблюдался рост рынков акций, здоровая экономика. Рост рынка привлек на рынок всех подряд вплоть до лифтеров. Но дальше рынки обвалились, экономика была ужасной и цены на товары устремились в небеса.

Я не считаю этот сценарий базовый, но если США закроют глаза на такой сценарий и продолжат выдавать "стимулы" в том объеме который выдают, то при определенном стечении обстоятельств сценарий вполне может стать реальным.

Привожу ссылку на перевод твитов Бьюрри на русском языке, который на удивление точный:https://russian.rt.com/inotv/2021-02-24/Fox-News-investor-predskazavshij-krizis

Кстати биткоин, также и по моему и по мнению Бьюрри, очевидно пузырь и поэтому не спасет от гиперинфляции, так как в силу своей природы упадет под давлением продавцов, желающих откэшиться "на жизнь, покупку активов, прочее".

Читать полностью…

Долгосрочные инвестиции

21 марта 2021 19:42

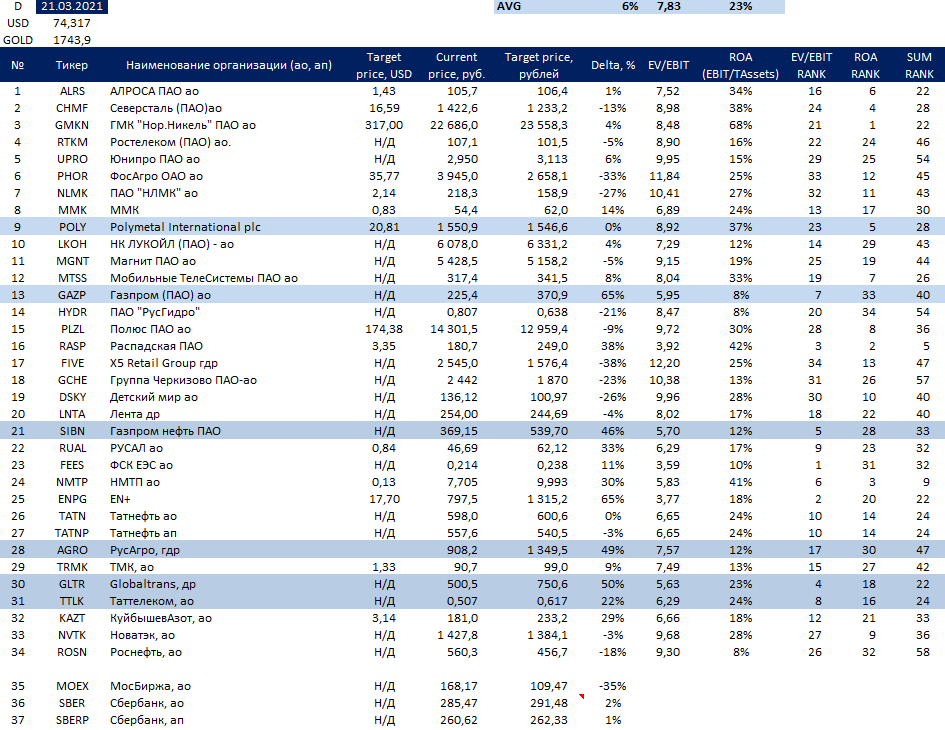

Перечень консервативных оценок акций на 21.03.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Читать полностью…

Долгосрочные инвестиции

20 марта 2021 20:56

Всем спасибо за участие! Автозапись прилагается.

Первые два факта это:

1) Рынок США очень дорог почти по всем метрикам и доля акций в портфелях почти исторически рекордная. Российский рынок дорогой на уровне лучших моментов 2010-11 года, но это чуть выше верхней границы оценки рынка за последние 10 лет (по форвардному мультипликатору цена/прибыль)

2) Маржинальный долг на исторических максимумах. Много людей инвестирует в рынок с плечом.

Третий факт и далее в записи:

Читать полностью…

Долгосрочные инвестиции

20 марта 2021 12:53

Для того чтобы присоединиться к чату вам нужно будет зайти на канал и кликнуть сверху где будет иконка голосового чата.

В голосовом чате будет возможность поднять руку и я смогу дать возможность задать вопрос.

Читать полностью…

Долгосрочные инвестиции

20 марта 2021 12:25

Тестируем "клабхаус" в телеграмме

Сегодня в 21-00 (мск) присоединяйтесь к голосовому чату канала. Я расскажу о своём мнении по рынку, а также отвечу на вопросы слушателей.

Админов других каналов также жду, будет возможность войти в качестве канала, а не личного аккаунта.

Читать полностью…

Долгосрочные инвестиции

18 марта 2021 16:32

Русагро тоже прибавляет.

Сегодня первый день, когда инсайдерам разрешено покупать ГДР, после окна запрета во время отчётности.

Читать полностью…

Долгосрочные инвестиции

18 марта 2021 15:57

Отчёт лучше моих ожиданий и рынок уже позитивно реагирует на отчётность

Читать полностью…

Долгосрочные инвестиции

17 марта 2021 09:00

Принципы величайших инвесторов

Лоуренс Каннингем в книге "Как думать, как Бенджамин Грэм, и как инвестировать, как Уоррен Баффет" рассматривает принципы, применяемые некоторыми из величайших суперинвесторов всех времен.

Далее отрывок из книги:

У лучших инвесторов склад ума, который учитывает всего несколько вещей, но без них не обойтись. Каждый экстраординарный инвестор следует первому принципу Бена Грэма: рынок не всегда отражает реальную стоимость акций. Уоррен Баффет применяет этот принцип, ограничивая свои покупки акциями, стоимость которых сильно занижена рынком. Оба этих инвестиционных гиганта, а также Фил Каррет подчеркивают важность избежания плохих покупок - акций, цена которых на рынке сильно завышена.

Эти инвесторы и другие великие люди, такие как партнер Баффета Чарли Мангер, всегда помнят, что есть десятки тысяч вариантов инвестирования, доступных практически любому. Чтобы сделать выбор в пользу одного, требуется твердое убеждение в том, что рынок предлагает лучшую доступную сделку по сравнению со всеми остальными. Один из способов проверить возможность - воспользоваться подходом Лоеба: всегда спрашивайте, удобно ли вам вкладывать большую часть своих средств в одну акцию, которую вы рассматриваете.

Баффет и другие выдающиеся инвесторы, включая Питера Линча, знают, что грамотная оценка зависит от вашей способности разбираться в бизнесе. Это дает вам основу для измерения факторов, которые все эти ведущие инвесторы считают решающими, таких как конкурентоспособность компании, сила бренда и способность рентабельно разрабатывать новые продукты.

Инвестиционные гиганты не очень беспокоятся о том, сконцентрирован ли их портфель в определенных компаниях. Например, Джон Нефф, управляющий портфелем Виндзорского фонда с 1964 по 1995 год, получал доходность, превышающую средний показатель на стабильные 3% в год, и делал это, иногда распределяя до 40% фонда в отдельный бизнес-сектор. Berkshire Hathaway Баффета - это удивительно разнообразное собрание выдающихся предприятий, но это разнообразие было случайным побочным продуктом огромного роста капитала, который ему удалось сделать, а не плодом сознательной диверсификации во множество различных предприятий или секторов.

Выдающиеся инвесторы включают в здравое понимание рынков и бизнеса - анализ основ бизнеса. Основными среди этих факторов являются экономические характеристики, такие как сильное финансовое положение, стабильность и рост прибыли, высокие продажи и рентабельность, а также большие объемы внутренних денежных средств для финансирования роста в отличие от постоянной зависимости от внешних источников финансирования.

Эти инвесторы также обращают внимание на качество и честность управления, ища компании, которые последовательно максимально используют весь потенциал бизнеса, разумно распределяют капитал и направляют вознаграждение за этот успех акционерам. Они подчеркивают важность исключительно компетентных менеджеров, которые владеют значительной долей капитала в своих компаниях и могут быстро адаптироваться к динамичным условиям ведения бизнеса. Они также считают, что глубина и честность управления включают обеспечение хороших отношений с сотрудниками и поощрение предпринимательского духа.

Мастер рынка Джордж Сорос хорошо резюмировал это, сказав, что «преобладает мнение, что рынки всегда правы; Я предполагаю, что они всегда ошибаются ». Преобладающее мнение об эффективности рынка - это один из способов взглянуть на рынки. С этой точки зрения изменения цен происходят почти исключительно из-за изменений фундаментальных ценностей. Следовательно, наиболее целесообразным является диверсифицированный выбор акций с различным поведением ценообразования по сравнению с рынком в целом.

Противоположная точка зрения гласит, что многие изменения цен происходят по нефундаментальным причинам. Цель здесь - выявить те компании, цены на которые ниже их стоимости. Эта точка зрения требует думать об отдельных компаниях, а не обо всем рынке.

Читать полностью…

Долгосрочные инвестиции

14 марта 2021 15:57

Карта рынка на 14.03.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

Читать полностью…

Долгосрочные инвестиции

13 марта 2021 18:16

5 важных цитат об инвестициях

1. "Правило #1: Большинство вещей в мире оказываются циклическими. Правило #2: некоторые из величайших возможностей для заработка и потери средств появляются когда другие люди забывают о правиле #1." - Говард Маркс, основатель Oaktree Capital Management

2. “Вы не получаете вознаграждение за то, что берете риск, вы получаете возграждение за то, что покупаете дешёвые активы. И если активы, которые вы купили выросли в цене просто потому, что были рискованны, то вы не будете вознаграждены за то, что взяли риск, но будете наказаны за это."

- Джереми Грэнтхэм, GMO

3. “Важно не столько насколько часто вы оказываетесь правы или неправы, но то сколько денег вы зарабатываете когда правы и сколько теряете когда не правы”

- Джордж Сорос, Soros Capital Management

4. “Самая большая ошибка, которую делают инвесторы - это вера в то, что то что происходило недавно будет продолжаться всегда. Они предполагают, что то что было хорошей инвестицией недавно, до сих пор является хорошей инвестицией.”

- Рэй Далио, Bridgewater

5 “Возврат к среднему - самый могущественный закон финансовой физики. Периоды доходности выше средней обязательно сменятся на периоды доходности ниже средней и плохие времена подготовят почву для удивительно хорошей доходности.”

- Джейсон Цвейг, WSJ

Читать полностью…

Долгосрочные инвестиции

11 марта 2021 07:46

Инфляционная бета

Verdad Capital недавно провел исследование на тему прогнозирования инфляции и защиту инвестиционного портфеля от её последствий. Выводы неутешительные: инфляция плохо прогнозируема и даже если вы имеете правильные ожидания нет простых рецептов для защиты инвестиционного портфеля.

Активы, которые обычно растут во время растущей инфляции - коммодитис и золото, однако оба класса актива сильно волатильны и их поведение бывает различным при одном и том же росте инфляции.

Читать полностью…

Долгосрочные инвестиции

09 марта 2021 07:44

Карта рынка на 09.03.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

Читать полностью…

Долгосрочные инвестиции

08 марта 2021 10:14

Дорогие дамы-инвесторы, поздравляю вас с праздником!

Желаю вам огромных успехов в инвестициях, красоты и радости вокруг!

В честь праздника, завтра, в начале дня, я опубликую мою лучшую идею на российском рынке. Также я готов ответить на ваши вопросы об инвестициях в чате Долгосрочные инвестиции или в личных сообщениях.

Читать полностью…

Долгосрочные инвестиции

28 февраля 2021 18:41

Карта рынка на 28.02.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

Читать полностью…

Долгосрочные инвестиции

26 февраля 2021 07:40

Чарли Мангер на собрании Daily Journal

Недавно состоялось годовое собрание акционеров Daily Journal, где по традиции председатель совета директоров Чарли Мангер ответил на вопросы акционеров. Вот что интересного он сказал:

О текущем рынке, закончится ли это плохо?

Это определенно закончится плохо, но когда я не знаю.

О глупости диверсификации

Диверсификация в большинстве случаев - диворсификация (diworsofication, worse - хуже, ухудшает доходность), потому что ни один человек не способен отобрать 100 отличных компаний и следить за их делами. Намного разумнее инвестировать в 3-10 хороших компаний, которые ты понимаешь.

О торговле акциями без комиссий

Торговля акций без комиссий - самое большое враньё. Компании получают доходы от продажи потока ордеров, что делает их клиентов дураками. На взгляд Чарли Мангера, такая практика и брокеры подобно Робингуд должны быть запрещены в любой цивилизованной стране, а Робингуд делает грязные деньги.

О современной монетарной теории ММТ

Люди абсолютно не думают об инфляции. Пока кажется что все будет хорошо, но я очень скептически настроен по отношению к такой теории.

Читать полностью…

Долгосрочные инвестиции

25 февраля 2021 19:55

Прежде чем приступить к оценке позиционирования хотел бы поделиться релевантными новостями.

Читать полностью…

6857

6857

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}