Лимон на чай

13 марта 2024 17:09

📰Галя, у нас отмена. Ждать ли от Центробанка снижение ключевой ставки к концу года?

Прочитал в Коммерсанте интересную статью про кредитную ставку, в которой сказано, что высокий потребительский спрос требует сохранения жесткой денежно-кредитной политики.

Если кратко, то снижение ставки, судя по всему, пока не планируется.

В последнем обзоре Центробанк говорит, что сохранение высокого потребительского спроса потребует более длительного поддержания режима жёсткой денежно-кредитной политики.

При этом на сегодня ястребиная политика ЦБ пока не дала желаемого эффекта охлаждения потребительского спроса. Регулятор фиксирует адаптивность экономики к высоким номинальным ставкам — это значит, что о замедлении кредитования говорить пока рано.

К примеру, в ЦБ отмечают, что рост кредитования физических лиц остаётся существенным, а автокредиты растут на фоне увеличения спроса на автомобили и сохранения различных льготных условий.

По данным Центробанка, даже при высоких кредитных ставках потребительская активность в России остаётся сильной, благодаря продолжающемуся росту доходов на фоне острой конкуренции работников.

Высокие кредитные ставки пока неоднозначно влияют на рост экономики, хотя опережающие индикаторы указывают на ускорение роста. Многие реальные последствия мы увидим позже.

Не удивлюсь, если скоро аналитики и брокеры начнут пересматривать свои прогнозы по ключевой ставке на конец года. Напомню, что сейчас прогноз находится в районе 12%.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

12 марта 2024 14:50

🤩 Это ракета? Нет, круче — это Сбер!

Не могу пройти мимо его результатов за февраль, сегодня как раз был отчёт:

• Чистая прибыль по РСБУ составила 120 млрд рублей, что на 4,8% больше, чем годом ранее (115 млрд рублей);

• Рентабельность капитала оказалась в районе 23%;

• Совокупный кредитный портфель и средства клиентов также увеличились.

Удивительно, что Сберу удается увеличивать прибыль даже несмотря на высокую ключевую ставку, а также более жёсткие условия кредитования. Банк обладает серьезным запасом прочности, а Герман Греф — еще не одним козырем в рукаве.

Сбербанк, как всегда, молодцы. Они радуют своих инвесторов. Ожидаю, что 2024 год для них пройдет также успешно, как и прошлый. А мы спокойно можем ожидать жирных дивидендов.

Следовательно, держу бумаги Сбербанка в своем портфеле и жду прибыль. Прогноз за 2023 год — 33,4 рублей на акцию, а прогноз за 2024 год в районе 36 рублей на акцию. Звучит неплохо!

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

11 марта 2024 11:42

⚠️ЕС может запретить поставки СПГ из России к 2027 году. Новатэку и Газпрому приготовиться?

Еврокомиссар по вопросам энергетики заявила, что поставки сжиженного природного газа из России в «райский сад» начнут постепенно сокращать. План по отказу от недемократического СПГ должен быть реализован уже к 2027 году.

Однако, еще не забыты времена, когда Россия входила в ТОП поставщиков СПГ в Европу. А некоторые страны, такие как Испания, до сих пор достаточно сильно зависят от российского газа — более 22% от всех поставок в страну.

В случае отказа от российского газа, его место на рынке неизбежно займут США и Катар, чем они уже, в принципе, и занимаются. А Россия должна будет перенаправить свои мощности в Азию. Но увы, тамошняя логистика более дорогостоящая, поэтому переориентация СПГ на восток в долгосрочной перспективе скажется на рентабельности поставок.

🇷🇺 Я считаю, что в горизонте ближайших двух лет эта ситуация не должна повлиять на компанию «Новатэк». Однако в дальнейшем она может потерять свой главный и рентабельный рынок.

Резюмируя, можно сказать, что отечественные газовые компании сейчас находятся под давлением и в ближайшие годы будут скорее затыкать дыры в бюджетах, нежели устанавливать новые рекорды по прибыли (спасибо, Кэп!).

Но как говорит Уоренн Баффет: «Нужно покупать хорошие компании, у которых временные сложности…». Осталось лишь ответить себе на вопрос: «А хорошие ли Газпром и Новатек?».

И здесь каждый решает для себя сам.

🔥 — Согласны

🤔 — Не согласны

Читать полностью…

Лимон на чай

07 марта 2024 16:00

🔈Не смогли услышать ответ на свой вопрос? Выкладываем запись вчерашнего вебинара

Всем спасибо, кто пришёл и задавал вопросы!

Выкладываем запись для всех.

▪️ Какие долгосрочные перспективы у акций Транснефть?

▪️ Нужны ли облигации в портфеле инвестора?

▪️Что делать с акциями Детского мира?

Эти и многие другие вопросы мы обсудили вчера в прямом эфире.

Также многие спрашивали про школу и как начать инвестировать. Запускайте бота по ссылке — там все подробности: @

Читать полностью…

Лимон на чай

06 марта 2024 15:52

Потолок протек: эксперты Goldman Sachs утверждают, что российская нефть больше не продается со скидкой

Как известно, многие западные санкции настолько эффективны, что их почти никто не соблюдает (никогда такого не было, и вот опять). В частности, пресловутый «потолок на российскую нефть» оказался пробит насквозь, пишут аналитики компании Goldman Sachs. Они утверждают, что российская нефть больше не продается со скидкой. А еще в недалеком 2022 году российская нефть продавалась со скидкой в 30% и более, нежели марка Brent.

🤔 Что интересно, по мнению экспертов, коллективный запад заведомо знал о явных протечках в своих нефтяных потолках, а значит — несостоятельности подобных инициатив:

«Западные санкции были всего лишь театральным рекламным ходом, поскольку альтернатива привела бы к резкому росту цен на нефть, что было бы неприемлемо администрации Байдена, которая боится проиграть ноябрьские выборы, если цены на нефть и бензин вырастут».

График выше демонстрирует, что дисконт на российскую сырую нефть сейчас равняется нулю. Исследования компании Goldman Sachs же основаны на последних таможенных данных за декабрь.

🇷🇺 Поэтому я все еще держу в портфеле компании Татнефть и Лукойл. Мне действительно нравятся эти компании, я жду от них дивидендов и дальнейшего роста. Но для полной картины очень хотелось бы увидеть отчеты за 2023 год. Кстати, исторически Лукойл всегда показывает отчеты в первой половине марта (ходят слухи про 12 число)!

Учитывая тот факт, что рубль и котировки нефти находятся уже продолжительное время на очень комфортных значениях, можно ожидать очень хороший отчет!

Если тоже ждете отчет Лукойла — ставьте ❤️

Читать полностью…

Лимон на чай

04 марта 2024 17:19

💼От вас вопросы — от нас ответы!

Продолжаем общаться с подписчиками и разбирать вопросы) Если вы хотите что-то спросить про фондовый рынок, проконсультироваться, получить помощь — приходите на бесплатный стрим в эту среду.

6 марта в 19:00 по МСК наш эксперт Илья Радченко ответит на ваши вопросы.

Регистрироваться нигде не надо — эфир пройдет в нашем YouTube канале. Ссылку пришлём в день эфира)

Спрашивайте, что вас интересует про инвестирование и экономику в комментариях под постом 👇

Читать полностью…

Лимон на чай

01 марта 2024 17:16

9,6 млн пользователей Делимобиля — хитрый план или случайность? Разбор первого отчет крупнейшего каршеринга

Компания Делимобиль впервые после регистрации делится своими планами и операционными итогами!

Выделю несколько ключевых моментов:

🔘 Самое главное — количество пользователей Делимобиль выросло до 9,6 млн человек. В сравнении с 2022 годом рост составил 14%.

· Клиенты компании любят прокатиться с ветерком — за 4-й квартал они купили 478 млн прокатных минут. А межгородских поездок стало больше в 6 раз, опять же год к году.

· Автопарк Делимобиля сегодня насчитывает 26,6 тысяч автомобилей, подтверждая свой статус крупнейшего каршеринга России.

· Новые автомобили и удобные сервисы дают толчок для прироста аудитории приложения — за 4-й квартал им стали пользоваться на 15% больше.

Как итог: компания уверенно развивается, а операционные результаты наверняка порадовали инвесторов. Руководители Делимобиля выполняет все те обещания, которые давал перед IPO. Следующий этап — выход в новые города страны

В марте ожидаю финансовые результаты за весь 23-й год, чтобы убедиться что стоит и дальше держать акции этой компании

Друзья, а за 100 🔥 я расскажу вам, почему инвестирую в нее лично и какой потенциал скрыт в бумагах Делимобиля. Поехали!

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

29 февраля 2024 13:48

Что ещё важного сказал президент в своём послании

Всё, Путин закончил выступать. Много новых мер озвучили, о двух из них писал в прошлом посте.

Что ещё показалось интересным для инвесторов:

— Рынок РФ вырастет. Капитализация фондового рынка к 2030 году должна удвоиться и должна составить 66% ВВП.

Для справки: капитализация российского фондового рынка сейчас составляет около ₽62 трлн.

— Путин предложил запустить новый инструмент. Речь про безотзывные сберегательные сертификаты на срок свыше 3 лет со страховым покрытием до ₽2,8 млн.

— Компаниям помогут выходить на биржу. Президент поручил ускорить запуск особого режима IPO для высокотехнологичных компаний в приоритетных отраслях.

— ИИС застрахуют. Путин напомнил о планах утвердить страхование по новому ИИС на сумму до ₽1,4 млн.

Да, анонсы мощные. Но чтобы делать выводы, надо увидеть конкретные действия. Жду дальнейших новостей от чиновников.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

28 февраля 2024 16:29

🔥Приготовьтесь узнать много нового про инвестирование

Уже через 30 минут стартует конференция с Олегом Абелевым, кандидатом экономических наук, обозревателем российского Forbes, спикером РБК и других экономических СМИ.

Будем говорить про драгоценные металлы, облигации, ЦФА и другие актуальны темы.

Чтобы подключиться к вебинару, переходите по ссылке: @

Читать полностью…

Лимон на чай

27 февраля 2024 17:06

🤑Этот актив может вырасти на 47% в течение года

Думаете, речь про биткоин или акции Apple? А вот и нет: золото. Аналитики Citi прогнозируют, что цены на драгметалл могут достичь $3000 за унцию в течение следующих 12-18 месяцев. Рост на 47%.

Про перспективы инвестиций в золото и другие драгоценные металлы будем говорить на конференции от команды «Лимон на чай». Также обсудим много других важных тем, например, что такое ЦФА и стоит ли их покупать.

Спикер: Олег Абелев, кандидат экономических наук, эксперт «Лимон на чай», начальник аналитического отдела ИК «Риком-Траст», обозреватель российского Forbes, спикер Business-FM, РБК и других экономических СМИ.

Когда: 28 февраля в 19:00 по МСК.

👉🏻Чтобы зарегистрироваться на конференцию, запускайте бота: @

Приходите, ждём вас!

Читать полностью…

Лимон на чай

26 февраля 2024 18:26

Ждём to the moon от CarMoney?

Россияне всё чаще берут займы под залог авто. В декабре объем выдачи таких ссуд вырос на 29,1% и стал наибольшим за весь год. Их число достигло 10,9 тысяч, а сумма — ₽14,2 млрд.

Вижу как минимум две причины, почему популярность займов под залог авто растёт:

1. Ставки по кредитам в банках слишком высоки. Как сообщает РИА «Новости», средняя ставка по займам с учетом всех опций превышает 40% годовых

2. Авто остаётся у владельца. Что тоже сыграло роль в привлекательности таких займов.

Cамая очевидная идея на этом фоне: это CarMoney (CARM)

Компания выдаёт займы под залог авто гражданам РФ в возрасте от 21 до 65 лет. Подтверждения дохода не требуется. Займы выдаются на сумму до ₽1 млн рублей и сроком до 4 лет.

Более того, за 2023 год количество активных займов CarMoney увеличилось на 80%, а клиентская база выросла на 62%. Также компания хочет нарастить ежегодную прибыль до ₽2 млрд рублей и сделать +400% к 2022 году.

Но не спешу покупать акции CarMoney. Главный риск в этой идеи: в России растёт число проблемных кредитов. CarMoney может столкнуться с риском невозврата платежей.

Если не хотите рисковать, поищите лучше другие идеи. Как это сделать — помогут наши материалы из «Базы знаний». Запускайте по этой ссылке и изучайте: @

Читать полностью…

Лимон на чай

22 февраля 2024 18:59

Облигации, золото и ЦФА. Куда вкладывать деньги в 2024?

Команда «Лимон на чай», одного из крупнейших каналов про инвестирование, проведёт конференцию 28 февраля в 19:00 по МСК. Мероприятие пройдёт онлайн, а вход бесплатный для всех.

На онлайн-конференции обсудим:

— На что Россия потратит деньги в ближайшие годы и как реагировать инвестору;

— Перспективы драгоценных металлов (и не только золота);

— Облигации: какие интересны для инвестиций, а какие нет;

— Что такое цифровые финансовые активы и стоит ли их покупать;

— Какие компании интересны для инвестирования после смены прописки бизнеса.

Спикер: Олег Абелев, кандидат экономических наук, эксперт «Лимон на чай», начальник аналитического отдела ИК «Риком-Траст», обозреватель российского Forbes, спикер Business-FM, РБК и других экономических СМИ.

👉🏻 Запускайте этого бота, чтобы зарегистрироваться на конференцию: @

Читать полностью…

Лимон на чай

21 февраля 2024 08:44

❗️Акции Qiwi обвалились на 25%: компания, похоже, всё

Утром ЦБ отозвал лицензию у Qiwi на осуществление банковских операций. По словам регулятора, компания нарушала федеральные законы и требования по противодействию отмыванию денег.

По сути, Qiwi теперь лишилась основного заработка. Да, раньше платёжная система уже сталкивалась с ограничениями от ЦБ, но, видимо, на этот раз компания всё.

Работают ли переводы, пополнение счёта и что с вкладами

Сейчас Qiwi запретил пополнение счетов — они не работают. При этом вывод средств работает, но нестабильно. Вкладчикам вернут 100% остатка средств, но не более ₽1,4 млн на человека.

Увы, но на самом деле не сильно удивлён. Неоднократно в роликах на YouTube-канале говорил, что не всё в Qiwi не было прозрачно. А коллега Евгений предупреждал: лучше обходить акции компании стороной.

История неприятная, но её итог предсказуем🤷♂️

У меня есть акции Qiwi — 😱/ Акций нет, наблюдаю за ситуацией — 👍

Илья Радченко, (с) Лимон на чай

Читать полностью…

Лимон на чай

20 февраля 2024 13:00

Что такое обратный сплит акций ВТБ и покупать ли акции банка

Обыкновенный сплит акций — штука распространённая. Простыми словами, компания дробит акции, чтобы те стали дешевле. Например, при сплите 10 к 1 акции ценой в ₽1000 подешевеют в 10 раз, а их кол-во вырастет в 10 раз.

Другое дело — обратный сплит акций: он встречается реже. При обратном сплите компания объединяет несколько акций в одну. Так стоимость каждой бумаги увеличивается.

Так вот. ВТБ задумал провести обратный сплит акций в пропорции 5000 к 1. Если номинальная цена акций банка составляет ₽0,1, то после сплита станет ₽50.

Пока решения нет: ВТБ обсудит это летом. Но по идеи, после сплита покупка акций банка станет удобней. Одна бумага стоит буквально копейки + всё равно продаётся только лотами.

Хотя я не считаю, что обратный сплит ВТБ — интересное событие для инвесторов:

— Хоть банк и показал чистую прибыль в 2023 году после убытка в 2022, всё равно в 4-м квартале прибыль и процентные доходы упали.

— ВТБ заявил, что планирует выплатить дивиденды только в 2026 году. И то в случае, если «всё пойдет по плану».

— Ну и вишенка на торте: банк — рекордсмен по санкциям. В ВТБ заморожено ≈₽900 млрд.

Так что проходим мимо: привлекательность ВТБ после обратного сплита не повысится. Для контраста чуть позже покажу сплит «здорового человека».

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

19 февраля 2024 13:08

Что ждёт инвесторов, купивших акции «Яндекса»?

Почти двухлетняя история раздела «Яндекса» близится к завершению. Недавно мы узнали, что российская МКАО «Яндекс» выкупит Yandex N.V.

Но всё равно ещё остались вопросы. Главный: что ждёт инвесторов, покупавших «Яндекс» у наших брокеров?

В Forbes вышла статья «Выкуп в обход санкций: что ждет миноритариев Yandex». В нём издание поделилось важной информацией, например, схемой реорганизации российского бизнеса «Яндекса»:

Шаг 1. Российское МКАО «Яндекс» скупает акции Yandex N.V.;

Шаг 2. МКАО «Яндекс» размещается на «Мосбирже» и выпускает свои акции;

(Объём выпуска будет равен тому, сколько акций Yandex N.V. осталось на «Мосбирже»)

Шаг 3. МКПАО «Яндекс» проводит тендерное предложение инвесторам об обмене по коэффициенту 1:1;

Шаг 4. Акции Yandex N.V. обмениваются на акции МКПАО «Яндекс» 1:1;

Шаг 5. МКПАО «Яндекс» передает продавцам деньги плюс акции Yandex N.V., приобретенные за деньги и в обмен на свои акции;

Шаг 6. Yandex N.V. уходит с «Мосбиржи». При этом сохранит листинг на Nasdaq.

Если инвесторы не захотят обменивать акции по этой схеме или не смогут из-за санкций, нидерландская Yandex N.V. планирует предложить им выкуп акций.

😢Не всё гладко. Например, часть акций Yandex N.V, которые обращались на «СПБ Бирже», из-за санкций оказались запертыми. И их судьба неизвестна.

Что важно: информация от Forbes со слов источников, близких к It-компании. От самого «Яндекса» подтверждений нет.

Но если предположить, что всё так и будет, как вам такое решение вопроса?

Пойдёт — 👍 / Не поддерживаю — 👎

Читать полностью…

Лимон на чай

12 марта 2024 17:21

🐷В Китае соскучились по российским хрюшкам? Разбираем финансовый отчет и перспективы роста «Русагро»

Если помните, то относительно недавно я рассказывал про интересную, а главное, перспективную компанию на российском фондовом рынке — продовольственного гиганта «Русагро».

Как и ожидалось, они показали сильный финансовый отчет:

• выручка выросла на 70%;

• чистая прибыль показала чуть ли не 600-кратный рост;

• маржинальность очень высокая, в районе 26%.

Но что еще более интересно, так это возможный свиной камбэк в Китай. Стало известно о том, что «Русагро» и другие российские компании возобновляют поставки свинины в Поднебесную. Объемы экспортируемой продукции пока небольшие, но в пути-дорожки у «Русагро» уже проторены — компания ранее уже сотрудничала с нашими азиатскими соседями. В самой компании заявили, что в этом году можно будет говорить про полноценное возобновление экспорта свинины в Китай после снятия многолетнего запрета.

Что и говорить, Китай — это огромный рынок с соответствующим уровнем спроса. Для «Русагро» этот фактор может послужить огромным финансовым бустом на годы вперед. С логистикой и юридическими вопросами проблем не будет, опыт поставок свинины в Китай у компании есть.

Следовательно, если в этом году компания полноценно выйдет на этот рынок, то рост финансовых результатов не заставит себя долго ждать, и компания может, как говорится, взлететь. Также не нужно забывать, что она вполне может попасть в следующий список на «переезд» в Россию. Это позволит компании начать выплачивать дивиденды, что тоже позитивно скажется на котировках ее акций.

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

11 марта 2024 17:02

🏆Операторы Большой четверки представили долгожданную отчетность. Какой же оператор был самым эффективным в 2023?

Нам выпал сектор-приз в Телеком-отрасли, дорогие друзья. Дело в том, что впервые за долгое время своей отчетностью решили поделиться участники Большой четверки. Итак, барабанная дробь!

Судя по отчетностям, эффективнее всех стал Билайн. И вот это действительно интересная новость.

Совершив небольшую отраслевую революцию, они первыми решили не показывать сухую (читаем, скучную) статистику по количеству абонентов. Ведь и вправду, у меня даже в машине есть сим-карта, которая активна, но потребляет рублей 50 в месяц. И ведь некоторые компании (не будем показывать пальцем) ставят себе это в заслугу, мол нашими услугами пользуются миллионы…

🐝А вот ребята из Билайн решили пойти другим путем и начали считать реальных абонентов «в деньгах». То есть доходность с абонента за время пользования услугами. Это буквально такая капитализация клиентской базы оператора, которая гораздо более наглядная и понятная, чем абстрактные «40 млн абонентов».

При этом подход Билайна уже отражается в финансовой отчетности. Если судить по рентабельности OIBDA/EBITDA (показывает отношение прибыльности к выручке), то Билайн первый с результатом 42,5%!

Дальше места распределяются так:

• Ростелеком – 40,82%

• Мегафон – 40%

• МТС – 39,1%

То есть буквально — бизнес у Билайна уже более эффективный, чем у конкурентов. То чувство, когда выход из различных активов идет на пользу. Думаю, что с такими результатами компания может начать рассчитывать на благосклонность инвесторов!

Читать полностью…

Лимон на чай

09 марта 2024 17:36

🚀Звездолёт Яндекс на взлет или возвращение блудного ИТ-гиганта на Родину: пойдёт ли бумага вверх?

Какие перспективы ожидают российских инвесторов и почему я считаю Яндекс ракетой — разберёмся вместе.

Что имеем на данный момент? По итогам общего собрания акционеров нидерландской Yandex N.V. было принято решение о продаже российских активов консорциуму инвесторов. В то же время в сообщении «Яндекса» не уточняется, что будет с акциями, которые частные инвесторы покупали на Мосбирже.

🧮 На данный момент большинство аналитиков сходятся во мнении, что обмен будет произведен в соотношении 1:1.

Итак, Правительство РФ не против, акционеры Нидерландской Yandex N.V. тоже не возражают. Значит переезд состоится и это определенно позитивная новость!

😎Что я делаю с бумагами? Продавать точно не планирую, хотя средняя цена моей покупки на данный момент — 2600 рублей за бумагу! Даже есть мысли увеличить позицию, потому что Яндекс, как по мне, все еще является крайне недооцененной и эффективной компанией.

Консенсус прогноз крупнейших аналитиков колеблется в районе 4200-4500 рублей за акцию в ближайшие 12 месяцев, а потенциал роста — более 15%.

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

06 марта 2024 16:30

📺 Через полчаса отвечаем на ваши вопросы в прямом эфире. Присоединяйтесь!)

Уже через 30 минут стартует стрим с Ильей Радченко, экономистом, квалифицированным инвестором, консультантом по фондовому рынку и автором роликов на YouTube-канале «Лимон на чай».

В 19:00 по МСК наш эксперт Илья Радченко ответит на ваши вопросы. Регистрироваться нигде не надо — просто переходите по ссылке

👉Бесплатная «База Знаний» от команды «Лимон на чай»: @

Читать полностью…

Лимон на чай

05 марта 2024 16:52

🧳 Дорогая, мы переезжаем. Что такое редомициляция и почему это так важно для российского инвестора?

Это красивое латинское слово означает ни что иное, как переезд компании из-за рубежа, где она ранее успела «прописаться», на свою исконную Родину. Уверен, что вы знаете целый ряд российских компаний, которые вроде как наши, родные, но не совсем. И это влечет за собой последствия, самые неприятные из которых — это отсутствие дивидендов, которые мы все так любим получать.

Топ-менеджеры этих компаний тоже знают, что такое редомициляция. Особенно после того, как в Правительстве РФ подготовили список экономически значимых организаций. В первой редакции — юрлица, участвующие в структуре владения Альфа-банком, АльфаСтрахованием, сетями Х5 и «Азбука вкуса», производителем удобрений «Акрон».

😎«Членство» в этом списке позволяет российскому менеджменту иностранных компаний просто получить акции и доли этих компаний в прямое владение, исключив долгие процедуры и различных посредников.

Что радует, одной из первых туда попала компания X5, о которой мы часто рассказывали на нашем YouTube-канале. У нее отличные перспективы развития! К тому же сектор ритейла является защитным, что точно будет не лишним с точки зрения диверсификации.

А кто нам действительно интересен как участник «Клуба редомицилянтов», так это компания Русагро. Буквально на днях отечественный продовольственный гигант подал заявку на переезд в Россию! Думаю сделать подробный разбор свежего отчета Русагро, лично мне точно интересна эта компания!

P.S. Думаю, что в скором времени мы увидим списки и второй, и третьей редакции. Это только начало.

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

04 марта 2024 13:51

Яндекс.Драйв и BelkaCar — подвиньтесь. Почему Делимобиль может сделать 40% в ближайший год?

Количество ваших реакций на последний пост о Делимобиле — прямой показатель высокого интереса к данной бумаге! А это значит, что на ней стоит остановиться и рассмотреть внимательно.

Если кто еще не знает, Делимобиль — оператор краткосрочной аренды автомобилей (каршеринга). В числе их главных особенностей:

• Среднегодовой темп роста выручки в 2020-2022 гг. — 56%

• 1-е место по автопарку в России — 26,6 тыс. авто

• Доля российского рынка каршеринга — 36%

Более подробный отчет можете посмотреть в предыдущем посте.

Ранее я участвовал в первичном размещении Делимобиля на бирже, к сожалению бумаг досталось не много! Но это не повод расстраиваться, а возможность нарастить позицию при благоприятных рыночных условиях.

Что же меня привлекает в компании и какой потенциал в отрасли я вижу?

• За шеринговой экономикой — будущее. Это когда многое мы будем не покупать, а брать в аренду. Такие тенденции прослеживаются во всем мире и в самых разных отраслях.

• Цена за поездки на такси неуклонно растет, а о покупке личного авто сегодня многие только мечтают. Каршеринг — это нечто среднее. При этом как отрасль он только совершенствуется и имеет колоссальный потенциал.

• Делимобиль является лидером рынка по многим показателям уже сейчас, а возможность масштабировать компанию только улучшает эффективность.

• План выхода в новые территории повысит финансовые показатели.

👉Итак, мы видим, что Делимобиль имеет все предпосылки к дальнейшему росту и развитию. Не так уж и много «акций роста» у нас на рынке, которые имеют все шансы показывать двухзначные темпы роста! В марте они должны представить миру финансовые показатели за 2023 год, и надеюсь, они не подведут. Целевая цена бумаги от наших аналитиков — 400р. за акцию (апсайд около 40%) на горизонте 12 месяцев.

Хотите узнать, каким бумагах сегодня мы сами отдаем предпочтение? Как только наберем 200 🔥 — я обязательно о них расскажу!

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

29 февраля 2024 16:54

Настало время пополнить детский портфель для дочки. Что купил на этот раз?

Февраль уже заканчивается, а это значит, что пора пополнить детский портфель Рады. В январе купил на ₽5000 акций «Газпрома», а теперь — акции ещё одного российского гиганта!

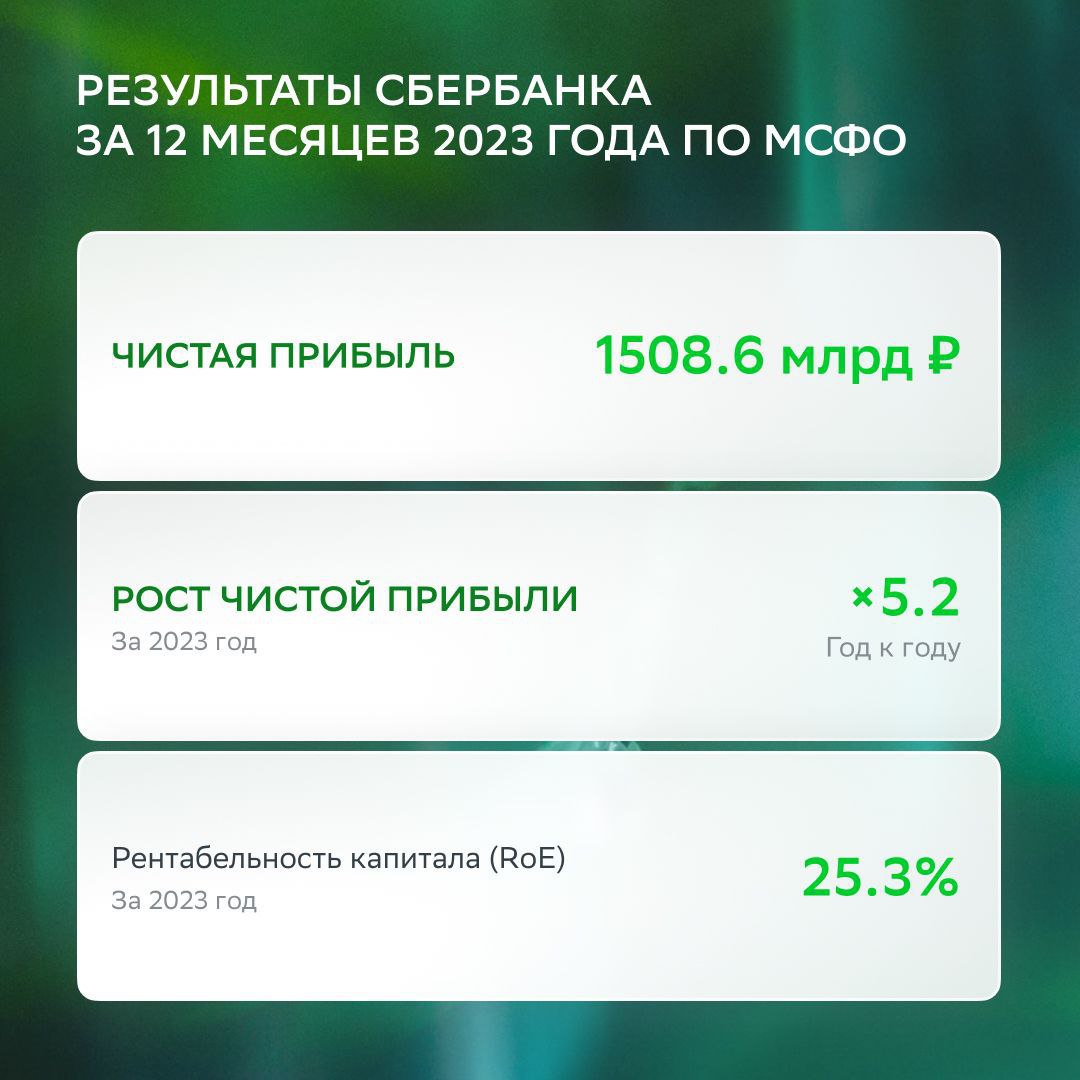

Конечно, речь про «Сбер», который вчера выпустил крутой отчёт) Компания всё-таки нарастила прибыль до ₽1,5 трлн, что сулит нехилые дивиденды.

Также Герман Греф сказал, что компания будет развиваться не только как банк, но и как экосистема, плюс продолжать развивать ИИ-направление.

Будет интересно узнать, во что превратится «Сбер», когда я подарю портфель Раде))

Предыдущие пополнения и стратегию можете посмотреть по хештегу #детскийпортфельРады

Ставьте 🔥 под постом, если вам нравится эта рубрика!

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

29 февраля 2024 11:22

Покупаем акции застройщиков и металлургов после обращения Путина?

Президент в послании Федеральному собранию анонсировал ряд мер. Например, направить 1 трлн ₽ на строительство, ремонт и оснащение объектов здравоохранения.

Кроме того, продлить льготную программу «Семейная ипотека» до 2030 года.

Какие акции выигрывают?

В теории, например, два типа компаний в выигрыше от анонсированных мер:

А. Металлурги. Больше вливаний в инфраструктуру → больше спрос на металлы → больше доходы сырьевых компаний.

Б. Застройщики. Льготная ипотека — одна из главных причин роста этих компаний. Продление «Семейной ипотеки» до 2030 года застройщикам на руку.

Это так, мысли в слух, пока идёт выступление президента. Анонсированных мер мало, чтобы принимать решение об покупке, — надо дождаться деталей.

Но в целом интересно. Пока слушаю и делаю выводы. Может, ещё что-то важное для фонды услышим.

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

28 февраля 2024 08:57

Приготовьтесь к щедрым дивидендам: «Сбер» всё-таки заработал свой триллион

Сегодня банк опубликовал сильный отчёт за 2023 год. Прибыль «Сбера» превысила триллион и составила ₽1,5 трлн.

Дивиденды обещают быть жирными. «Сбер» платит 50% от чистой прибыли. То есть, грубо говоря, на дивиденды пойдёт ₽750 млрд.

Находим количество акций «Сбера» в свободном обращении и получаем дивиденд в районе ₽33 на бумагу. Доходность: 11%.

Что круто: банк уже второй раз подряд выдаёт двухзначную дивдоходность. До этого «Сбер» приносил в районе 7-8%.

Надеюсь, это тренд с нами надолго🙂

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

27 февраля 2024 14:17

В районе 13-14%: жду хорошие дивиденды от Группы ЛРС

Записывал ролик для YouTube-канала и упомянул, что Группа ЛСР с большой вероятностью заплатит хорошие дивиденды. А сейчас увидел отчёт о финансовых результатах компании, который подтверждает предположение.

В документе видно, что у ЛСР высокая прибыль в рамках РСБУ. Аномально высокая, скажем так. Прикладываю скрин к посту.

Откуда такая прибыль🤷♂️

Тут важно понимать, что ЛСР — это холдинг, главное юрлицо. Она, по сути, только и занимается тем, что руководит дочерними компаниями; это главные активы ЛСР.

Когда «дочки» платят дивиденды основной компании, эти деньги идут в выручку, формируя аномальную прибыль. Дальше прибыль распределяется в виде дивидендов.

Поэтому ЛСР, скорее всего, заплатит хорошие дивиденды, в районе 13-14% годовых. Так что вот вам дивидендная идея на российском рынке.

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

26 февраля 2024 14:34

Новые санкции Запада: какие акции под ударом, а какие в безопасности

В пятницу под каток санкций попали российские компании, акции которых есть на «Мосбирже». В частности, они попали в американский SDN-лист.

👉Что значит. Если компания попала SDN-лист, то она не может использовать доллары в своих расчётах. Также компании, которые работают с «жертвой санкций», могут попасть под ограничения.

Разберу последствия новых санкций на примере ЮГК, «Мечела», ПИК, «Совкомфлота» и «Новатэка».

Выдыхаем

«Южуралзолото». Ещё с 2022 года компания не использует доллары в расчетах. ЮГК продает золото и покупает оборудование за валюту дружественных стран. Также нет зарубежных активов, а с компаниями из США не работает.

«Мечел». Как и с ЮГК, не жду, что санкции повлияют на бизнес хоть как-то существенно. «Мечел» успел адаптироваться и работать в условиях санкций. Более того, с нагрузкой всё в порядке.

ПИК. Из-за санкций может перестроить схемы закупок оборудования. Но ПИК работает с огромным количеством подрядчиков и субподрядчиков, так что не жду существенных проблем для бизнеса.

С осторожностью

«Совкомфлот». В моменте санкции вряд-ли ударят по компании. Но вот в перспективе есть риск, что «Совкомфлоту» будет сложнее покупать новые танкеры и работать с уже купленными.

«Новатэк». Под санкции попали предприятия, которые должны были построить флот для «Новатэка». Это ограничение усложнит отгрузку СПГ с новых проектов компании.

Как видите, ничего ужасного в новом пакете санкций нет. А жути-то было нагнано много) Индекс «Мосбиржи» так вообще растёт сегодня — инвесторы явно выдохнули.

Но всё равно нельзя недооценивать новые санкции. Они направлены скорее не против России, а против компаний и стран, которые нам помогают.

Последствия для экономики от таких санкций будут, просто не прямые, а косвенные. И это надо учитывать при инвестировании.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

22 февраля 2024 14:18

Эти две бумаги выросли на 22-32% с начала года. Могут вырасти ещё?

Российский рынок с начала года в боковике; существенных движений не было. Зато есть бумаги, которые выросли на десятки процентов. Про две из них и поговорим.

«Совкомбанк» (SVCB) +32%

Одна из причин роста котировок: инвесторы закончили распродавать бумаги после IPO. Похожая ситуация была после выхода на биржу Whoosh и «Астры».

Также причина роста: корпоративные события. «Совкомбанк» хочет приобрести «Хоум банк» к концу года. Также у банка вышел сильный отчёт за 2023 и могут быть дивиденды в районе 6%.

В «Кит-Финанс» считают, что акции «Совкомбанка» могут вырасти ещё на 10% к февралю 2025 года. В целом, бумага интересная: банк быстро растёт, бизнес диверсифицирован. Но взлёта котировок, похоже, пока не предвидится.

Башнефть (BANE) +22%

Котировки росли на ожиданиях хорошего отчёта и дивидендов. Отчёт вышел, да вот только он получился неоднозначным. Чистая прибыль «Башнефти» за весь год составила ₽117,4 млрд, но вот четвёртый квартал вышел слабым.

К тому же дивиденды могут быть небольшими. Если компания направит на выплаты 25% прибыли, то доходность выплат составит 9,2%. Про префам в районе 11%. И это среднее значение по отрасли.

Пока сложно сказать, что ждёт котировки. Дальнейшее движение цен будет зависеть от решения по выплатам. А прогнозировать сложно, поскольку у «Башнефти» непрозрачная дивполитика.

Пока нейтрально смотрю на «Башнефть». В целом, мне была бы интересна компания, если выплаты увеличат до 50% прибыли. Ну а это мы сможем узнать, судя по истории выплат, лишь в июне.

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

20 февраля 2024 16:53

Если хотите подзаработать на сплите акций, то вот инвест-идея получше

Если в прошлом посте назвал обратный сплит ВТБ неинтересным событием, то обыкновенный сплит «Транснефти» — другое дело.

Контекст. «Транснефть» в 2023 году заявила, что хочет раздробить акции по коэффициенту 100 к 1. То есть бумаги компании подешевеют в 100 раз.

Почему это важно. Акции «Транснефти» стоят дорого. Из-за чего их не могут купить инвесторы с небольшим капиталом.

Наглядно: одна акция «Транснефти» стоит ₽166 850. При этом средний портфель россиян: до ₽100 тыс. Конечно, мало кто решится отвести все накопления на одну бумагу)

Так вот жду притока денег в компанию

После сплита акции «Транснефти» станут доступными для частных инвесторов. А на таких инвесторов, на минуточку, приходится более 80% оборота на рынке акций.

Ещё один балл в пользу «Транснефти»: дивиденды. БКС ждёт дивдоходность компании летом 2024 в районе 11–12%. Торги акциями сейчас приостановлены, но начнутся 21 февраля.

З.Ы. Не призываю покупать «Транснефти». Хотел показать, как выглядит интересный сплит и не очень интересный (привет, ВТБ).

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

19 февраля 2024 18:16

Так, ну с «Яндексом» становится понятней. А что с другими компаниями?

Продолжаю тему с переездом) На «Мосбирже» есть 17 компаний, которые зарегистрированы за границей, но по факту работают в России. 6 из них уже сменили регистрацию, а 11 готовятся или в процессе переезда.

Вот в чём беда: акции этих 11 компаний в случае переезда, теоретически, могут привести к просадке на российском рынке. Ведь инвесторы могут захотеть продать при первой возможности.

Например, кто-то со скидкой выкупал эти акции у недружественных нерезидентов, чтобы дождаться переезда и продать подороже. Или покупал через брокера на иностранных биржах, а продать не мог.

Обвалят ли рынок «вернувшиеся» компании? Не думаю — на то есть две причины:

1. Компании переезжают постепенно и не одновременно. Весь этот процесс «размазывается», и эффект для рынка сводится к минимальному.

2. Российские власти усложнили жизнь инвесторам, желающим купить подешевле и продать тут подороже.

Локальные просадки в акциях могут быть. Например, акции «Тинькофф» на новостях об переезде падали на 10%. Но такое сложно предугадать.

А вот для рынка сильного эффекта в виде просадок не жду. По крайней мере, не из-за успешной редомициляции)

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

16 февраля 2024 16:32

Высокодоходные облигации: а стоит ли игра свеч?

Глянул исследование от «Иволга Капитал». Аналитики разобрали, какие тренды актуальны на рынке ВДО. Делюсь основными выводами из исследования.

Напомню: ВДО — это высокодоходные облигации. У них доходность выше, чем у обычных облигаций. Например, если ОФЗ даёт 10% годовых, то ВДО могут от 15% и выше.

Что понравилось:

➕Спрос на ВДО вырос. В 2023 году компаниям удалось привлечь рекордные объёмы. Всего за год они разместили бумаг на ₽56,5 млрд. Для сравнения: в 2022 году привлекли ₽10,1 млрд. Рост +460%.

➕ Растет интерес к ВДО среди крупных инвестбанков. На них в 2023 году пришлось 62% рынка. Например, МСП Банк участвовал в размещении 10 облигационных выпусков, обычно покупая 25% объёма.

➕Кредитное качество выросло. Практически у всех облигаций есть кредитный рейтинг, без рейтинга находится всего 3,1% рынка. Это, безусловно, хорошо: рейтинги упрощают работу инвестору.

Что не понравилось:

➖Рост спроса на ВДО объясняется эффектом низкой базы. Если сравнивать объём привлечённых денег в ВДО не с 2022 годом, а с 2021, то рост скромнее: 27%. С предыдущими годами история схожая.

➖Премия за риск снизилась. Если в начале года высокодоходные бумаги давали премию за риск 8-11%, к концу 2023 года значение опустилось до 2-4,5%.

(Премия за риск — это на сколько доход по бумаге больше, чем безрисковая ставка. Грубо говоря, если вклад в банке даёт16% годовых, ВДО 22%, то премия за риск — 6% годовых).

Я совсем не против таких бумаг, но к ним надо относится особенно осторожно. Основная часть рынка ВДО — это эмитенты с рейтингом ВВВ- / ВВВ, то есть с низким уровнем надёжности.

Если всё-таки вы решили покупать ВДО, то берите от разных компаний. Так вы уменьшите риски. Лучше взять 10 разных ВДО по ₽1 тыс. каждую, чем купить по 5 ВДО от двух компаний.

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

209717

209717

{kind=link}