Лимон на чай

10 декабря 2022 11:02

В России бум на золото. 6 вариантов, как купить драгоценный металл

По словам Минфина, россияне в 5 раз чаще интересуются золотом, а до конца 2022 спрос вырастет аж в 8 раз.

В целом, логика в этом есть. Золото интересно само по себе, а во время полной неопределённости — тем более.

👉Подготовили обзор основных способов, как инвестировать в золото. Изучите его, если планировали купить драгоценный металл.

Забрать обзор можно по ссылке: @

Читать полностью…

Лимон на чай

07 декабря 2022 13:03

ВТБ кинул инвесторов с облигациями?

Вчера ВТБ «обрадовал» отменой выплат по субордам. Напомню, это специальные облигации, которые могут выпускать только банки, причём зачастую без срока погашения.

Так вот ВТБ приостановил платежи по 13 субордам. Банк обещает платить проценты в будущем, но когда это будет — неизвестно.

Почему ВТБ приостановил выплату и законно ли это

Вкратце: законно, а отказ сигнализирует о проблемах ВТБ. Теперь подробнее.

Главная «прелесть» субордов: если у компании проблемы, то она имеет право не платить проценты инвесторам. Это не будет дефолтом.

И отказ ВТБ платить по субордам — сигнал о проблемах:

— У банков есть норматив по достаточности капитала. Простыми словами, хватит ли имущества или денег, чтобы покрыть возможные потери.

— Суборды привязаны к этому нормативу. Если он опускается ниже определённого уровня, то выплаты по таким облигациям приостанавливается.

— Видимо, ВТБ в норматив не укладывается. Виной тому санкции, которые были введены против финансового сектора РФ.

Чтобы убедиться, верно ли рассуждаю, полез читать условия выпусков субордов ВТБ. Среди тонны текста и витиеватых формулировок нашёл подтверждение.

Похоже, ситуация у ВТБ сложная. Причём масштаб проблем оценить не можем: банк не публикует отчётность.

Ещё видел мнения, что отказ от выплат по субордам связан с покупкой «Открытия». Мол, нужны деньги для сделки. Вполне может быть.

Но меня в истории с субордами ВТБ интересует другое: не сигнал ли это, что в экономике РФ проблемы?

Такой вопрос напрашивается сам собой. ВТБ — второй по значимости после «Сбера» банк. И раз компания принимает такие решения, то 100% что-то идёт не так.

Как думаете, что происходит на самом деле?

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

05 декабря 2022 16:33

Китай готовит подставу для США?

Обещал интересную новость, и вот она: 7 декабря глава КНР Си Цзиньпин приедет в Саудовскую Аравию. На саммите главы государств подпишут различные соглашения.

Но главная интрига в другом. КНР и Саудовская Аравия могут обсудить торговлю нефтью за юани. И это супер-горячая новость, от которой многое зависит.

Почему это важно

Китай покупает более 25% нефти, которую экспортирует Саудовская Аравия. Если саудиты перейдут на расчёты в юанях, то это будет серьёзный удар по Америке и долларовой системе.

Кроме того, такой шаг продемонстрирует сближение Саудовской Аравии с её партнёрами в Азиатско-Тихоокеанском регионе.

Символично, что Джо Байден провалил встречу с саудитами, и страны ни о чём не договорились. А сейчас Си Цзиньпин едет туда с огромной делегацией.

В общем, в среду ждём интересных новостей🔥

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

03 декабря 2022 10:11

Подписчики подсказывают по налоговому резидентству

В прошлом посте рассказал, что инвестор потеряет льготы по ИИС, если перестанет быть резидентом РФ. Подписчики дополняют:

— Налоговая служба не узнает, если вы перестали быть резидентом. Если сами не запаритесь с этим вопросом, статус налогового резидента РФ не потеряете. Проверено.

— Есть ощущение, что если человек начинает эту суету, тогда по цепочке запросов налоговая и начинает выставлять соответствующий статус, а если не париться, то и им дела нет.

— Если сильно накосячить (под уголовку попасть, например), то могут проверить и пересчитать всё. А так сама налоговая не почешется, утрата налогового резидентства — это ваша привилегия, чтобы за вами налоговая бегала)

Что получается. Да, формально инвестор потеряет право на льготы по ИИС, если перестанет быть резидентом России.

Но, судя по опыту подписчиков, налоговая не узнает о потере резидентства. Тогда и пользоваться льготами по ИИС можно без проблем.

Это не повод забить и надеяться, что пронесёт. Но в любом случае учесть опыт других полезно)

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

30 ноября 2022 15:20

В декабре на нефтяном рынке начнётся веселуха

Котировки нефти штормит из стороны в сторону. Виной тому ухудшение обстановки с COVID-19 в Китае, а также геополитика.

Cчитаю, что это только начало, и впереди самое интересное. Всё указывает на то, что основной движ на нефтяном рынке начнётся в декабре:

— 4 декабря состоится встреча ОПЕК+. На нём страны-участницы альянса могут обсудить, что делать с добычей: оставлять, наращивать или сокращать.

Единства мнений, какой шаг сделает ОПЕК+, нет. Склоняюсь к тому, что сохранят добычу. Но поживём-увидим.

— 5 декабря заработает эмбарго против России. До этого времени Запад должен договориться, по какой цене готов покупать российскую нефть.

Страны ЕС до сих пор не могут согласовать потолок цен. Времени осталось мало; если Запад не договорится, то это нанесёт удар по энергорынку.

При этом Россия не будет поставлять нефть в страны, поддержавшие потолок цен. Так что эмбарго в любом случае приведёт к росту котировок, вопрос лишь в том, на сколько большим будет этот рост.

— А вот США выгодно, когда нефть дешевеет. Допускаю, что в декабре Штаты попытаются повлиять на нефтяной рынок в свою пользу.

Американцы уже не против, чтобы Пакистан поставлял российскую нефть. А до этого смягчили санкции против Венесуэлы.

Я перечислил только геополитические факторы. А ведь проблемы в Китае, крупнейшем потребителем нефти, никуда не делись.

Если подвести итог:

ЗА рост нефти: последствия эмбарго Запада и возможное снижение добычи от ОПЕК+.

ПРОТИВ роста нефти: действия США, проблемы в Китае и возможное увеличение добычи от ОПЕК+.

Подождём или погадаем на кофейной гуще?

От событий на нефтяном рынке зависят перспективы российских нефтяников. Поэтому жду декабря, слежу за новостями и лишь затем буду делать выводы.

Но никто не запрещает погадать на кофейной гуще :) Как по мне, последствия эмбарго против России перевесят другие факторы, и нефть пойдёт вверх.

А как вы думаете, что будет с ценой нефти: рост, падение или спокойствие?

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

28 ноября 2022 17:38

Топ-5 российских акций с максимальными рисками

От каких компаний лучше держаться подальше — смотрите в видео по этой ссылке!

Читать полностью…

Лимон на чай

25 ноября 2022 17:23

Как получить скидку от ₽40 до ₽60 тыс. на обучение инвестированию?

Специально для тех, кто давно хотел, но не мог решиться: с командой даём возможность изучать инвестирование прямо сейчас по самой крутой цене.

До 29 ноября включительно возьмём 100 человек на основные программы:

— первые 20 учеников получат скидку 60%;

— следующие 21-50 учеников — скидку 50%;

— 51-100 ученикам — скидка 40%.

Смотрите сами, насколько это выгодно:

— Например, годовая программа «Премиум» стоит ₽100 000.

— Оплатите в числе первых 20 человек — стоимость для вас будет ₽40 000.

— Разницу в ₽60 000 можно отправить на счет брокера, начать инвестировать и отбивать стоимость обучения!

— Даже если успеете оплатить в числе последних — в вашем распоряжении будет ₽40 000, которые всё ещё можно грамотно вложить и начать получать доход.

Принимайте решение сейчас — пожалуй, это лучшее предложение нашей школы в этом году.

Читать полностью…

Лимон на чай

25 ноября 2022 10:27

Сколько % можно заработать на облигациях в юанях?

Облигации в юанях — новый инструмент на российском рынке. Первым запустил такие бумаги «Русал» летом 2022 года. Дальше за ним последовали другие компании.

По данным Rusbonds, на «Мосбирже» есть 9 облигаций в юанях номиналом по ¥1000 тыс. Какие именно, что с доходностью и надёжностью — вывел на таблицу.

Теперь вкратце про компании, у которых есть облигации в юанях:

— РУСАЛ. Производитель алюминия и глинозёма.

— «Металлоинвест». Производит железо и сталь.

— «Полюс». Лидер российской добычи золота.

— «Роснефть». Одна из крупнейших в России нефтедобывающих компаний.

— «Сегежа Групп». Перерабатывает лес, производит бумагу и пиломатериалы.

— «Южуралзолото» (ЮГК). Добывает и продаёт золото; все активы группы находятся в России.

Кого выбрать?

Мне интересны облигации от «Роснефти». Все компании из списка так или иначе пострадали от санкций.

Но что подкупает в «Роснефти»: у неё одна из самых низких себестоимостей добычи нефти в мире; есть диверсификация выручки по регионам.

Кроме того, финансовые показатели растут даже в кризисном 2022. Долговая нагрузка небольшая:

А какие компании, у которых есть облигации в юанях, интересны вам?

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

23 ноября 2022 12:30

О чём этот канал? С чего начать новичку?

Меня зовут Евгений Коваленко. На фондовом рынке с 2017 года. В «Лимоне на чай» рассказываю о проверенном веками классическом инвестировании:

— Почему важно быть долгосрочным инвестором и какие инструменты использовать;

— Как сделать из инвестирования приятное хобби и зарабатывать больше, чем на депозите: 20-30-40% в год;

— Как анализировать бизнес, на что смотреть при выборе акций и облигаций;

— Как избежать ловушек и лохотронов вроде финансовых пирамид, на которые попадаются 90% новичков.

Вести блог помогает мой коллега Илья Радченко, экономист, практикующий инвестор и ведущий нашего YouTube-канала.

Подписывайтесь на «Лимон на чай» — будем становиться богатыми вместе.

Погрузитесь в инвестирование с помощью базы знаний «Лимон на чай»

С командой собрал наши обучающие материалы в одном месте. Внутри — мини-курсы, вебинары, заметки, полезные инструменты. Всё то, что поможет инвестировать и зарабатывать больше.

— Простыми словами, без заумных терминов. Только то, что применяем сами;

— Честно. Говорим про все риски и про то, как их уменьшить;

— Без воды и нудной теории. Делимся секретами и фишками, которые можно тут же применить.

Изучите базу знаний, и вы поймёте, как работают финансы, фондовый рынок, бизнес и стоит ли вообще этим заниматься.

👉Всё это — бесплатно и для всех желающих. Переходите по ссылке и прокачивайте навыки инвестирования: @

Читать полностью…

Лимон на чай

21 ноября 2022 16:27

Что российскому инвестору покупать в декабре?

У каких российских акций есть потенциал роста — смотрите в этом видео!

Читать полностью…

Лимон на чай

18 ноября 2022 14:01

Власти напечатали ₽1,4 триллиона и разгоняют инфляцию?

В эту среду «Минфин» продал облигаций федерального займа на ₽823 млрд. За неделю до этого крупнейшие банки РФ получили займ от ЦБ на ₽1,4 трлн.

Совпадение? По одной из версий, нет. Якобы тут имеет место многоходовочка от властей: напечатать триллион, дать его банкам, а те уже покупают ОФЗ от «Минфина».

Цель всего этого: финансировать дефицит бюджета. По итогам 2022 года в казне государства появится дыра в размере ₽1,3 трлн, а в 2023-м — уже ₽3 трлн.

Может, власти и банки договорились. Но тут нужно учесть два момента:

1. Нет доказательств, что именно банки стали главными покупателями ОФЗ в среду.

2. Также мы не можем утверждать, что банки взяли денег от ЦБ только на покупку облигаций «Минфина».

К тому же ЦБ необязательно печатать деньги, чтобы дать банкам в долг. Он мог, например, продать валюту.

Другое дело, если ЦБ действительно открыл печатный станок. Это, в теории, создаёт угрозу роста цен по стране.

Но тут уже остаётся надеяться на разумность действий властей. Надо закрыть бюджет? — Окей, дело хорошее. Только давайте без последствий в виде роста цен.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

16 ноября 2022 13:01

«Детский мир» колбасит. Держать, покупать или продавать его акции?

История вокруг «Детского мира» набирает обороты. Неделю назад компания анонсировала уход с биржи. Котировки падали на 32%.

В понедельник — растут на новостях о голосовании акционеров, которое пройдёт 29 декабря. Если инвестор не проголосует или выскажется против ухода компании с биржи, то сможет продать акции по ₽71,5.

Но уже во вторник «Детский мир» снова упал до ₽59. Что делать с компанией — разберу две ситуации.

А. «Детского мира» в портфеле нет, но могу купить по ₽59 и продать по ₽71

Звучит заманчиво: заработаете +20%. Но так делать не советую. Смотрите, в чём логика:

— Допустим, вы купили 100 акций «Детского мира» по ₽59 в надежде, что продадите по ₽71,5.

— Компания сможет потратить на выкуп по такой цене лишь ₽1,6 млрд. При этом рыночная стоимость «Детского мира» — ₽43 млрд.

— То есть выкупят только 3% акций. И если желающих продать по ₽71,5 будет много, то скупят пропорционально у каждого. В нашем случае это 3 акции.

Да, заработаете на этих трёх акциях. Но вот что делать с остальными… В будущем «Детский мир» предложит новую цену выкупа. Будет ли она такой же «щедрой» — вопрос хороший.

Что ещё плохо: вы застрянете в «Детском мире» на какое-то время до выкупа.

Б. Покупал по ₽70-80-90 и более и не знаю, что сейчас делать

Есть два варианта:

1. Избавляться от «Детского мира» при любой возможности. Например, продать часть акций руководству по ₽71,5. Другую часть — ловить удачный момент и выйти из компании по рыночной цене. Повезло, если брали в районе ₽70 за акцию, в остальных случаях зафиксируете убытки.

2. Держать дальше. Руководство будет скупать акции «Детского мира», но по какой цене — точных цифр нет. Держать до последнего тоже можно, но так вы станете совладельцем непубличной компании. Дивиденды вряд ли получите, а продать акции будет сложно.

Так что выбор вроде как есть, но по факту — нет. По сути, руководство всеми способами пытается выдавить инвесторов из «Детского мира».

Обнадёживает лишь то, что есть время подумать. До голосования акционеров больше месяца. Кроме того, «Детский мир» проведёт байбек на ₽3 млрд, что поддержит котировки.

Я же покупал акции «Детского мира» в далёком 2019-м году. Теперь смотрю на всё это и думаю: хорошо, что уже давно не акционер)

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

15 ноября 2022 13:05

2 причины, почему мне нравятся акции «Норникеля» и «Русала»

Мой коллега Евгений советовал присмотреться к акциям «Норникеля» и «Русала». Вкратце: после кризиса миру будут нужны цветные металлы, что на руку этим компаниям.

Согласен с Евгением на 100%. Дополню его пост последними событиями, которые ещё больше говорят за покупку акций «Норникеля» и «Русала».

1) Риски санкций против российских цветных металлургов малы

Лондонская биржа металлов (LME) отказалась вводить санкции против России. Площадка специализируется на торговле цветными металлами (медь, цинк, никель, олово).

Отказ LME от санкций не влияет на чёрных металлургов по типу НЛМК и «Северстали». Зато на руку «Норникелю» с его 1-м местом по добыче палладия и никеля, а также «Русалу» — третьему по производству алюминия.

Да и в целом шаг Лондонской биржи показывает: российские цветные металлурги важны для мировой экономики. И если ввести ограничения, то проблемы будут у всех.

2) Цена цветных металлов может вырасти благодаря Китаю и США

Вышли две новости, которые намекают на рост цен драгоценных металлов в будущем:

— Китай смягчает карантинные ограничения. До полной отмены карантина далеко, но важен сам факт: процесс движется.

— Инфляция в США оказалась ниже, чем ждали аналитики. Это обнадёживает, что ФРС будет действовать мягче в 2023-м году.

Прибавьте к этим факторам причины, о которых говорил Евгений, и на выходе получаем интересную инвест-идею.

Вот на что ещё хочу обратить внимание

Запад постепенно отменяет, переносит, либо смягчает санкции. История с LME — не первый случай. Страны ЕС даже не рассматривают 8-й пакет ограничений против России. А США не против, чтобы Индия, Китай и страны Африки покупали российскую нефть выше потолка цен.

Как думаете, на какие ещё уступки пойдёт Запад?

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

11 ноября 2022 15:33

Присматриваюсь к покупкам по крипте

Напомню, что у меня еще есть 50% от выделенных денег на крипту. Сейчас думаю потратить часть из этих денег на покупку разных монет

Главная причина — дикая перепроданность рынка, все шортят и надеются на дальнейшее падение. В новостях подогревают эту тему на фоне банкротства биржи FTX

Но как показывает история — рынок в такие периоды начинает расти, а не падать

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

10 ноября 2022 13:18

Крутая новость: дивиденды от «Сбера» становятся всё реальнее

На прошлой неделе писал про «Сбер». Тогда я допустил, что банк вернётся к дивидендам в начале 2023 при условии, что его дела пойдут на поправку.

Но узнать, как себя чувствует «Сбер», я не мог. Банки не раскрывают состояние бизнеса с весны. Оставалось только верить словам топ-менеджеров и инсайдерам.

И вот «Сбер» публикует отчёт за 10 месяцев 2022 года. Действительно: дела идут неплохо. Например, чистая прибыль банка составила ₽50 млрд.

Причём с января по сентябрь «Сбер» получил убыток ₽72 млрд, а в октябре — чистую прибыль ₽122 млрд.

Это значит, что шансы на дивиденды увеличиваются. Кроме того, руководство пообещало регулярно раскрывать детали бизнеса. А значит, туманностей станет чуть меньше.

Прикинем, сколько «Сбер» может выплатить по итогам 2022 года:

1. Всего за 2022 год «Сбер» может заработать ₽300 млрд. То есть ₽50 млрд за 10 месяцев + по ₽122 млрд за ноябрь и декабрь, если темпы роста прибыли сохранятся.

2. На дивиденды пойдёт ₽150 млрд. Ведь дивполитика «Сбера» предполагает выплаты в размере 50% от чистой прибыли.

3. На одну акцию банк выплатит по ₽6,8. У «Сбера» в сумме 22,6 млрд акций. Делим ₽150 млрд на 22,6 млрд = ₽6,8 на акцию.

По грубым расчётам, доходность по итогам 2022 может составить 5,5% при цене акций ₽132.

Немного, но важен сам факт

Дивиденды от «Сбера», даже небольшие, могут приободрить рынок РФ. Банк на 2-м месте по популярности среди российских инвесторов. И если такой крупняк поделится прибылью, то это обнадёживает.

Так что жду роста российского рынка, если появятся новости про выплаты дивов от «Сбера».

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

08 декабря 2022 12:01

Как Saxo Bank играет в угадайку и причём здесь «Черные лебеди»

У Saxo Bank есть традиция: в декабре публиковать прогнозы на следующий год. Прогнозы выглядят нереалистичными и местами даже безумными.

Вот и на 2023-й год Saxo Bank «наванговал» всякое:

— Миллиардеры вложат $1 трлн в энергетику. Владельцы крупного бизнеса на свои деньги создадут проект, который будет решать проблему дефицита электроэнергии.

— Президент Франции Эмманюэль Макрон уйдёт в отставку. Политик покинет пост, чтобы основать образовательный стартап.

— Золото подорожает до $3 тыс. за унцию. Инвесторы ринутся скупать драгоценный металл на фоне роста цен по всему миру.

— Евросоюз сформирует вооруженные силы. Страны ЕС вложатся в оборону из-за конфликта России и Украины.

— Одна из стран запретит производство мяса к 2030 году. Как минимум одно государство заявит о планах отказаться от мяса животных в пользу растительного.

— Великобритания проведёт референдум по отмене Brexit. Страна захочет вернуться в Евросоюз на фоне проблем в экономике.

— Усиление повсеместного контроля над ценами. Правительства разных стран будут контролировать цены, чтобы инфляция не била по экономике и обществу.

— ОПЕК+, Китай и Индия будут использовать в торговле новую резервную валюту. Доверие к доллару упало, поэтому страны захотят использовать в расчётах другую валюту.

— Курс японской валюты взлетит до 200 иен за доллар. Проблемы в Японии приведут к падению курса национальной валюты. Но к концу года ситуация стабилизируется.

— Запрет «налоговых гаваней» уничтожит прямые и венчурные инвестиции. В мире остались зоны, где компании уклоняются от налогов. В будущем правительства закроют эти дыры.

Верить Saxo Bank или нет?

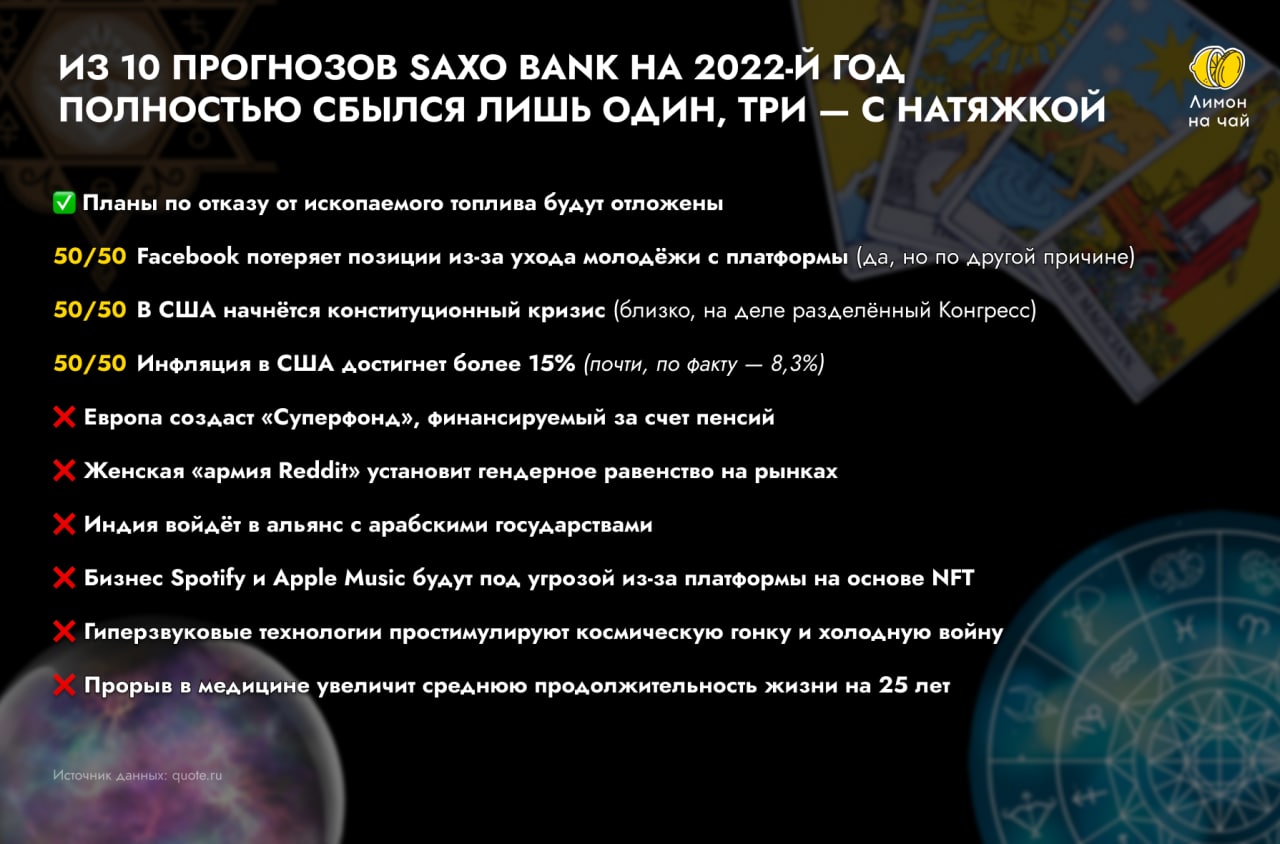

Взглянем на факты. Из 10 прогнозов Saxo Bank на 2022-й год полностью сбылся один. Три — с натяжкой.

До этого он угадал со взлётом биткоина в 2017, а в 2014 спрогнозировал, что Великобритания выйдет из ЕС.

Банк публикует невероятный прогноз в надежде, что он сбудется. Так Saxo Bank ищет «чёрных лебедей» — внезапное событие, которое всё перевернуло.

Раньше такие прогнозы забавляли. Но, чёрт возьми, в такое время живём, что и в это можно поверить.

👉Давайте представим, что будет в 2023 году, какие у вас прогнозы?

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

06 декабря 2022 12:27

Что вообще происходит на российском рынке?

«СПБ Биржа» и «Мосбиржа» подвели итоги ноября. Для нас это возможность изучить основные тренды российского рынка.

У «Мосбиржи»:

— Инвесторов становится больше. Число физлиц с брокерскими счетами выросло на 480 тыс., до 22,6 млн.

— Количество активных инвесторов не меняется. В ноябре 2022 года сделки на фондовом рынке совершали 2,1 млн человек, столько же было в октябре.

— Популярность ИИС продолжает расти. Количество индивидуальных инвестиционных счетов (ИИС) увеличилось до 5,7 млн (+51,9 тыс. за ноябрь).

— «Газпром» и «Сбер» по-прежнему в топе популярности. Акции компаний остаются в лидерах по интересу среди инвесторов.

— Торги акциями всё больше состоят из физлиц. Доля обычных инвесторов в торгах российскими компаниями выросла с 79% в октябре до 80% в ноябре.

У «СПБ Биржи»:

— Объём сделок по иностранным акциям за месяц вырос. В ноябре этот показатель увеличился на 42% по сравнению с октябрём 2022.

— Но по сравнению с прошлым годом падает. Объём сделок по иностранным акциям рухнул на 92% по сравнению с ноябрём 2021.

— Активных инвесторов становится больше. Количество активных счетов инвесторов увеличилось на 17,2%, до 205 тыс.

— Объём торгов акциями из Гонконга растёт. Показатель вырос на 75% по сравнению с октябрём.

Что в итоге

Круто, что интерес к фондовому рынку растёт даже в кризис. Но при этом активных инвесторов не становится больше. Счета вроде и открывают, а дальше этого дело не идёт.

Также в этой статистике увидел проблемы для площадок:

А. «Мосбиржа». Рынок акций в РФ на 80% состоит из физлиц. Исчезновение крупных игроков сулит проблемами для площадки; жить только благодаря физлицам сложно.

Б. «СПБ Биржа». Обвал объёмов торгов иностранными акциями на 94% — серьёзный удар по бизнесу площадки. По сути, «СПБ Биржа» лишилась главного источника доходов.

Так что да, интерес к инвестициям растёт — это кайф. Но, похоже, в акциях «СПБ Биржи» и «Мосбиржи» пока ловить нечего.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

05 декабря 2022 13:41

Всё, нефтяное эмбарго заработало. Нужно ли его бояться?

Ну вот и вступило в силу нефтяное эмбарго. Полного запрета на российскую нефть нет: страны ЕС и G7 лишь установили порог цен в $60 за баррель.

При этом ОПЕК не торопится вмешиваться, а Россия находит пути для обхода санкций. Посмотрим, какую тактику выбрали участники нефтяных войн:

— Тактика ЕС и G7: тестировать эмбарго. Потолок цен несерьёзный: российская нефть Urals и так стоит в районе $60. Судя по всему, Запад решил не рубить сплеча, а протестировать механизм работы санкций и увидеть последствия.

— Тактика ОПЕК: ждать. За день до вступления в силу эмбарго альянс не стал менять объёмы добычи нефти. Видимо, страны ОПЕК смотрят за поведением цен нефти и будут действовать по ситуации.

— Тактика РФ: строить флот. Ещё задолго до вступления в силу эмбарго Россия стала к нему готовиться. Как сообщает Financial Times, РФ накопила танкерный флот из 109 судов, чтобы обходить санкции.

Логика ОПЕК, ЕС и G7 понятна. «Выкинешь» Россию с рынка — устроишь хаос в мировой экономике и выстрелишь себе в ногу. Поэтому пока альянс и Запад отошли в сторону и не предпринимают резких движений.

Россия же, как по мне, делает удачную ставку на свой флот. Если раньше нашу нефть перевозили Греция, Мальты и Кипр, то теперь мы будем это делать сами.

Так ли страшно нефтяное эмбарго?

Моё мнение: краткосрочно от эмбарго для нас ни горячо, ни холодно. Россия готовилась к эмбарго: закупалась танкерами, договаривалась с Азией, запустила страхование судов.

Зато долгосрочно появятся проблемы. По факту Россия будет продавать нефть Китаю, Индии и Турции. Попасть в зависимость от 3 покупателей — не самая хорошая история.

Но нужно понимать, что потолок цен — штука гибкая. Запад уже заявил, что в будущем будет его пересматривать. Не исключаю, что потолок цен повысят или вовсе отменят.

Что ещё обнадёживает: лазейки у санкций есть. Например, Венгрия выбила для себя поблажки. Может быть, через неё российская нефть будет поступать в Европу.

Так что настроен к эмбарго скептически. На бумаге всё выглядит красиво, но есть сомнения, что санкции заработают в точности на 100% как задуманы.

Есть ещё одна мега-интересная новость, которая выйдет 7 декабря. О ней расскажу в следующем посте. Как думаете, про что я?)

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

02 декабря 2022 11:02

Если уехал/уеду из России, то что будет со льготами по ИИС?

Всё зависит от того, потеряете ли вы статус резидента РФ после отъезда за границу или нет. Напомню:

1. Налоговый резидент РФ — тот, кто находится в России в сумме от 183 дней за 12 месяцев.

2. Налоговый нерезидент РФ — тот, кто находится в России в сумме менее 183 дней за 12 месяцев.

Грубо говоря, если с ноября 2021 по ноябрь 2022 вы провели за границей в сумме 185 дней, то всё, вы — нерезидент. Именно в сумме, не подряд.

Чтобы вернуть статус резидента, нужно провести в России от 183 дней в течение 12 месяцев.

Налоговая сможет узнать о смене резидентства от работодателя, таможенной службы или от вас, если вы декларируете доходы по форме 3-НДФЛ.

Нет статуса резидента — нет налоговых льгот по ИИС

Закон говорит: льготы по ИИС работают только для резидентов РФ. Если инвестор потерял этот статус, то и пользоваться «плюшками» таких счетов не сможет.

При этом если инвестор вернул себе статус резидента, то и пользоваться полезностями ИИС может как раньше.

Кроме того, есть нюансы в зависимости от типа вычета:

— ИИС типа А, налоговый вычет. Чтобы получить вычет за год, нужно быть резидентом на конец этого года.

Например, если в 2022 провели за границей менее 183 дней, то в 2023 получите вычет за прошлый год. И так далее.

Если в 2023 потеряли статус резидента РФ, то в 2024 льготу не получите.

— ИИС типа Б, освобождение от налогов. Для этого нужно быть налоговым резидентом на момент вывода денег, закрытия счёта и на 31 декабря того года, когда вы закрываете ИИС.

Например, открыли ИИС типа Б в 2021 — сможете закрыть с использованием льготы лишь в 2024. И нужно будет обладать статусом резидента на момент закрытия счёта.

Что остаётся для нерезидентов?

Можно воспользоваться льготой «Перенос убытков прошлых лет». Например, в 2022 инвестор получил убыток в ₽50 тыс. В 2023 — прибыль ₽60 тыс.

В этом случае инвестор может учесть убыток 2022 при уплате налогов за 2023. Так он заплатит меньше с прибыли. В нашем примере это ₽1 300 (13% от ₽60 тыс. - ₽50 тыс.)

Ну а так остаётся не проводить за границей больше 183 дней в году. Или возвращаться в Россию, находиться тут более 183 дней и снова пользоваться льготами.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

29 ноября 2022 13:30

Whoosh выпустит акции: покупаем или проходим мимо

Российский сервис аренды самокатов задумал выйти на биржу. На первый взгляд, это интересная новость для инвестора:

1. У компании сильные позиции. Whoosh — лидер аренды самокатов с долей на российском рынке в 46%. У сервиса 11 млн клиентов.

2. Показатели бизнеса растут. Например, выручка в 1-м полугодии выросла на 163%, а рентабельность по EBITDA выше 50%.

3. Есть точки для роста. Whoosh увеличит присутствие в текущих локациях и рассматривает возможность выхода в 73 новых городах.

4. Дивиденды и прописка в России. Компания проведёт IPO на «Мосбирже». К тому же у Whoosh есть дивидендная политика.

Но если копнуть глубже, то вопросов к Whoosh хватает. Главное: непонятно почему сервис решил выйти на биржу сейчас.

Эффективней всего проводить IPO на пике роста рынка. Так проще привлечь деньги под нужды компании.

В кризис провести IPO сложнее. Что и происходит сейчас: рынок падает, новостной фон негативный, а инвесторы осторожничают.

По перспективам Whoosh тоже есть вопросы:

А. Увидим прибыль компании только в сезон? Самокаты убирают зимой, а выставляют ближе к лету. В дождь на них тоже особо не покатаешься.

Б. Что с капитальными затратами? У Whoosh 82 тыс. самокатов, их все надо обслуживать. Кроме того, технику нужно менять на новую, а это тоже расходы.

В. Будет ли вообще бизнес аренды самокатов? Самокатов всё больше, ДТП с ними — тоже. Если власти примут очередные поправки в ПДД, то это ударит по бизнесу Whoosh.

Г. А вдруг владельцы захотели выйти в кэш? Например, привлекут деньги, а спустя пару лет уйдут с биржи, выкупив акции по низким ценам. А инвесторы останутся с носом.

Вердикт

С выходом Whoosh на биржу всё туманно. К тому же примеров успешных IPO в России мало.

Так что обойду акции Whoosh стороной. По крайней мере, с такими вводными данными.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

28 ноября 2022 13:39

«Яндекс» разделят на две части. Шеф, всё пропало?

Наша IT-компания зарегистрирована в Нидерландах. Зарубежная прописка «Яндекса» создаёт риски для бизнеса в условиях санкций.

Руководство нашло решение проблемы: создать юрлицо в России. По сути, планируют разделить «Яндекс» на две части:

1. Российский под управлением Кудрина. Этот «Яндекс» получит ключевые направления: рекламный бизнес, электронную коммерцию, доставку. Управлять им будет Алексей Кудрин, бывший руководитель Счётной палаты.

2. Иностранный под управлением Аркадия Воложа. Создатель «Яндекса» будет развивать за рубежом проекты с потенциалом: беспилотные автомобили, облачные сервисы, EdTech.

Инвесторы с опаской отнеслись к этой новости: котировки IT-компании падали на 5%.

Считаю, что пока рано паниковать

Опасения инвесторов понимаю. Как показывает история, государство — не самый эффективный акционер.

Только вот новость о разделении «Яндекса» — это лишь предложение руководства. Вполне может быть, что до этого не дойдёт.

Даже если и дойдёт, то «Яндекс» останется с основными проектами и продолжит зарабатывать в России. Попутно избавится от неэффективных направлений.

К тому же интеграция с государством обезопасит «Яндекс», а новое руководство может «пропихнуть» идею с дивидендами.

Да и в целом не сторонник мнения, что управленец из государства — 100%-й конец. Положительные примеры есть: Герман Греф, под управлением которого развивается «Сбер».

Важно и другое: что получат простые акционеры «Яндекса»? Воздух?

Тут непонятно. Про судьбу акций в планах компании ничего не сказано. Есть риск, что инвесторы получат долю в бизнесе иностранного «Яндекса» с неэффективными проектами.

Но повторюсь: паниковать рано. Ждём план от руководства и особенно — разъяснений о дальнейшей судьбе акций «Яндекса».

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

25 ноября 2022 14:11

А вы знали, что «Лимон на чай» — это ещё и онлайн-школа?

В 2018 году запустил с командой комплексную программу обучения. На данный момент выпустили более 360 000 инвесторов из 43 стран.

Отзывы подтверждают — с нами реально инвестируют и получают доходность.

Школа растёт и улучшается. Вот что входит в обучение:

— Модуль «Фин.привычки».

— Клуб инвесторов.

— Вводное обучение по криптовалюте.

— 52 урока по инвестированию на российском и зарубежном рынках.

— Оповещение о сделках с криптовалютой и рекомендации по сделкам с акциями и облигациями.

— Еженедельные эфиры с экспертами. по криптовалюте и фондовому рынку.

— Работа над вашим портфелем в мини-группе.

— Персональные консультации по налогам.

— Индивидуальные консультации со мной и экспертами курса.

🔥Cейчас есть возможность начать обучаться со скидкой

В честь «Чёрной пятницы» до 29 ноября включительно возьмём 100 человек со скидками 40-60%.

Уже 7 человек оплатили обучение по вкусным ценам. Так что успейте забронировать скидку прямо сейчаc!

Читать полностью…

Лимон на чай

24 ноября 2022 13:18

Что я думаю про покупку юаня?

После санкций Запада Россия всё больше смотрит в сторону Китая. На этом фоне популярность юаня в РФ растёт:

1. Страна уходит от доллара с евро и больше торгует с Китаем.

2. Инвесторы выбирают юань, поскольку за хранение долларов и евро приходится доплачивать.

3. Российские банки тоже скупают юань, потому что запустили новые вклады

4. Выходят новости, власти РФ могут ослабить рубль с помощью юаня.

Так что не исключаю, что юань окрепнет в ближайшем будущем. Уровни по ₽11-12 в 2023-м году за китайскую валюту кажутся реальными.

Выходит, что пора скупать юань?

Не всё так гладко. Китайские чиновники могут не дать юаню слишком крепнуть. Они действуют в зависимости от потребностей экономики.

Грубо говоря: нужно, чтобы китайские товары покупали чаще — ослабят. Захотят нарастить закупки у иностранцев — укрепят.

У меня нет инсайдеров среди властей КРН, поэтому остаётся гадать, какой шаг они сделают.

Кроме того, в Китае есть свои проблемы. Чего стоят локдауны по стране, из-за которых страдает экономика КНР.

Считаю, что вместо «покупать ли юань» лучше спросить «а для чего это делать». Тут какие могут быть варианты:

— Открыть вклад под пускай и небольшие, но всё же проценты? Допустим.

— Взять российские облигации в юанях? Для диверсификации портфеля годится.

— Разнообразить валютные сбережения? Да, окей.

Покупать юань только из-за на надежды на рост +20% и более я бы пока не стал.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

22 ноября 2022 13:23

Как один фейк обрушил нефтяной рынок

Вчера The Wall Street Journal напугала инвесторов. Мол, ОПЕК и Саудовская Аравия увеличат добычу нефти на 500 тыс. баррелей в сутки.

В результате нефть Brent падала на 5%, пострадали фьючерсы. Досталось и нефтяным компаниям: например, акции «Газпром Нефти» упали на 7%.

Вскоре выяснилось, что новость от WSJ — это фейк. Саудовская Аравия сообщила, что увеличивать добычу нефти они не планируют.

Сегодня всё окей, словно ничего и не было. Инвесторы успокоились; Котировки Brent восстановились, как и акции нефтяных компаний.

Благодаря этой истории можно сделать 3 вывода:

— Люди слишком эмоционально реагируют. В октябре ОПЕК решило сократить добычу на 2 млн баррелей в сутки. Нефть едва отреагировала. А тут якобы «увеличат» на 500 тыс., и всё, паника, обвал.

— Cлухи влияют на мир. Огромный рынок упал на 5% из-за одной новости. Инвесторы сбрасывали активы, возможно себе в убыток. Люди могли серьёзно пострадать от вброса WSJ.

— Нельзя верить на слово даже проверенным изданиям. У The Wall Street Journal более чем вековая история и миллионы читателей. Как видите, это не спасает от фейков.

Как защититься от вбросов?

Не торгую по новостям и не суечусь. Пришёл на фондовый рынок на долгий срок; мне нет дела до сиюминутных колебаний.

К тому же меньше читаю новости. Если вышло что-то важное, то перепроверяю, жду подтверждений, и лишь затем меняю инвест-стратегию.

Простые и банальные правила, но они спасают от таких историй как с фейком от The Wall Street Journal.

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

21 ноября 2022 12:45

Что там по доходности вкладов в юанях?

Глянул, какие проценты предлагают банки РФ по вкладам в юанях. Без рисков можно заработать до 1,5% годовых. Есть вклады с доходностью и до 2%, но это в менее надёжных банках.

Из всех приглянулись только вклады от «Тинькофф», ВТБ и «Альфа-Банка». Доходность: 1,2-1,5% годовых. В других банках либо проценты меньше, либо минимальная сумма для открытия больше. Или всё вместе.

Цифры, мягко говоря, небольшие. Поэтому отношусь к вкладам в юанях как способу припарковать деньги или диверсифицировать накопления по валютам.

Вклады — не единственный способ заработать в юанях

Российские компании стали выпускать облигации в китайской валюте. Там уже можно заработать до 4% годовых. В 2 (!) раза больше, чем по депозиту.

Ставьте «👍», если хотите, чтобы я сделал разбор облигаций в юанях: кто выпускает, на какой срок и что по надёжности.

Если нужен обзор перспектив юаня — ставьте «🤔». Либо «🔥», если хотите и то, и то)

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

17 ноября 2022 13:07

Правило «Покупай, когда льётся кровь» больше не работает?

Сегодня я к вам с дискуссионной темой. Один из главных законов инвестирования гласит: «Покупать задорого на общем оптимизме не стоит, а лучше купить задёшево, когда все боятся».

Вроде штука очевидная, но на деле мало кто ей пользуется. Вот что имею в виду:

— С весны 2020 по осень 2021 рынок РФ рос как на дрожжах. Именно на эти года пришёлся основной приток инвесторов. Тогда они были готовы покупать российские акции даже по большим ценам.

— Сейчас рынок падает. С января по ноябрь 2022 индекс «Мосбиржи» упал на 42%. Казалось бы, идеальное время, чтобы закупаться активами по вкусным ценам. Но ажиотажа нет.

Смотрю, что пишут на форумах и в других телеграм-каналах. У многих пессимистические настроения. Да и опросы у меня на канале говорят: половина инвесторов ничего не делает.

Почему так происходит

Правило «Покупай, когда льётся кровь» всё ещё работает. Но инвестор перед покупкой подешевевших активов должен быть уверен: трудности кончатся, а фондовый рынок никуда не денется.

Как по мне, у российских инвесторов такой уверенности нет. Мол, после 24 февраля инвестициям пришёл конец; что ждёт страну, когда кончится кризис и останется ли фондовый рынок вообще в живых — неизвестно.

Новости вроде отмены дивидендов «Газпрома» или ухода «Детского мира» с биржи только ухудшают ситуацию и подрывают доверие инвесторов.

Допускаю, что россияне не скупают подешевевшие акции ещё и потому, что не находят инвест-идей. Компании на бирже вроде есть, но какие из них будут зарабатывать дальше — вопрос хороший.

Лично я не верю, что инвестициям в России хана: тренд на повышение финансовой грамотности запущен. А кризис рано или поздно закончится.

Интересно почитать ваши мысли по теме. Поделитесь в комментариях, если не инвестируете, то почему? И как думаете, есть ли у инвестиций в РФ будущее?

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

15 ноября 2022 16:20

Есть здесь «вечные студенты»?

Давайте кое-что обсудим.

Согласитесь, сейчас ответ на любой вопрос можно буквально добыть в интернете за считанные минуты. При этом находятся те, у кого нет времени.

Канал «Лимон на чай» начинался с моего желания разобраться в теме инвестирования. Я учился сам и делился тем, что узнавал, и результатами моих экспериментов с теми, кому это было интересно.

Я продолжаю это делать и сейчас — мы стараемся дать знания всем желающим. Поэтому с командой регулярно запускаем бесплатные материалы. Меня радует, что все больше людей пользуются ими и применяют. Только за последние полгода:

— наш мини-курс прошли больше 35 000 человек;

— больше 3 000 человек подобрали для себя инвестиционную стратегию;

— вебинары посмотрели больше 20 000 человек!

Сейчас мы структурируем всю информацию в нашем боте, так что рекомендую его запустить и получить бесплатные уроки и курсы: @

Пока добавили только основные, но в ближайшее время добавим и остальные.

Читать полностью…

Лимон на чай

14 ноября 2022 12:15

Какие акции РФ выросли с начала года и кого из них покупать?

На российском фондовом рынке 254 акции. Для большинства весь 2022 можно описать одним словом: «трындец».

Я нашёл 29 акций, которые выросли с января 2022. Пять из них мне интересны:

— ВСМПО-АВИСМА: +7% с января 2022

Airbus и Boeing зависят от российского титана на 40-60%. Это спасло ВСМПО-АВИСМА от санкций Запада. Запрет на поставки титана из РФ подставил бы Airbus и Boeing под удар.

Так что, судя по всему, ВСМПО-АВИСМА не потеряет западный рынок. Кроме того, руководство ждёт роста заказов в 2023 году.

— «ФосАгро»: +11% с января 2022

Бизнес чувствует себя отлично из-за роста цен на удобрения. Например, за 9 месяцев 2022 выручка выросла на 57%, а чистый долг опустился на 77%.

В будущем цены на удобрения могут расти из-за газа, проблем с поставками из Китая и мирового продовольственного кризиса. Что, в свою очередь, скажется на акциях «ФосАгро».

Тут ещё интересен «Акрон». Его акции в 2022 выросли на +35%. Причины дальнейшего роста котировок в целом схожи с «ФосАгро».

— «КуйбышевАзот»: +12% с января 2022

На продажу удобрений приходится половина выручки «КуйбышевАзота». Другая половина — продажи капролактама, из которого производят нитки, струны, упаковочную плёнку и т.д

«КуйбышевАзот» продаёт капролактам как внутри России, так и в других странах, в основном в Азии. А значит, продолжит зарабатывать даже если Запад введёт санкции.

— «РусГидро: +6,5% с января 2022

Классический представитель защитного сектора. Компания производит электричество, которое нужно всегда, какой бы кризис не был.

У «РусГидро» устойчивое положение. Из ключевых проблем выделю убытки на Дальнем Востоке. Но часть потерь компания компенсирует государственными субсидиями.

И ещё кое-что. Среди выросших российских акций есть истории роста по 30-60%. Например, котировки «Ашинского метзавода» выросли с января 2022 на 50%, а «Квадра» — аж на 60%.

Такие акции не стал брать в подборку — это малопопулярные компании с небольшим объёмом торгов. Что создаёт риски для инвестора.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

11 ноября 2022 12:25

Что там вообще происходит с ETF?

На «Мосбирже» есть 24 ETF, причём 22 из них — от компании FinEx. Весной Запад и Россия обменялись санкциями. Под блокировку попали активы российских инвесторов, ETF от FinEx — в том числе.

Я сам покупал ETF. Первый раз попробовал их в 2017 году по совету подписчика. Понравились простота и надёжность ETF. Но весной 2022 выяснил, что эта «надёжность» — мнимая.

Прошло 8 месяцев с момента блокировки. Могут ли скоро разморозить ETF?

Что-то не похоже. Подвижек в сторону разморозки мало. Вот что мы имеем сейчас:

— FinEx предлагает выкупить свои фонды у российских инвесторов. Для этого надо получить разрешение от европейских властей и нашего ЦБ.

— Компания отправила запрос западным чиновникам, чтобы получить это разрешение. Пока ждут ответа; новостей нет.

— ЦБ так вообще может не разрешить идею FinEх. В регуляторе боятся, что компания не сможет перечислить деньги российским инвесторам из-за «прописки» за рубежом.

Так что вроде FinEx пытается решить проблему. Но каких-то обнадёживающих подвижек за 8 месяцев не увидел.

Есть ли альтернатива ETF от FinEx?

Да, есть БПИФы — российские аналоги ETF. Их можно купить прямо у брокера. Что круто: БПИФы дают неквалам инвестировать в иностранные компании без ограничений.

Но есть подводные камни. Например, можно попасть на двойную комиссию за обслуживание фонда. Часть БПИФов тупо инвестируют в уже готовые ETF. Поэтому перед покупкой надо изучить структуру фонда.

Ещё сегодня «СПБ Биржа» запустила торговлю 115 международными ETF. Вроде здорово, но эти фонды могут покупать только квалы, а где они будут храниться — непонятно.

Да и в целом инвестиции в иностранные активы — это риск. И неважно, делаете ли вы это сами, либо же фонды вроде ETF или БПИФ.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

09 ноября 2022 13:50

«Детский мир» рухнул на 30%. Как инвестору не обжечься второй раз?

Ритейлер шокировал рынок новостью об уходе с биржи; акции компании рухнули на 30%. Инвесторы избавляются от «Детского мира», пока есть возможность.

По словам руководства, причина ухода — иностранные инвесторы. У «Детского мира» 60% акций находятся в свободном обращении (free float). Львиная доля — на руках иностранцев, что создаёт проблемы для руководства.

Но тут важно другое. Кейс «Детского мира» напоминает: риск ухода компании с биржи реален. Поэтому вот что нужно учесть перед инвестированием:

1. Большой ли у компании free float. До санкций это не было проблемой, но вот сейчас — повод задуматься.

Ведь если у компании большой free float, то часть акций может быть на руках у иностранцев. В будущем руководство может сослаться на это и уйти с биржи, прям как «Детский мир».

2. Из какого эшелона компания. У «Мосбиржи» есть рейтинг акций по объёму торгов:

— в первом эшелоне популярные и надёжные компании,

— во втором уже чуть более рисковые акции,

— в третьем находятся малопопулярные компании.

Так вот с акциями из первого эшелона реже выходят неприятные истории, чего не скажешь про второй и третий.

3. Что руководство говорит и как в целом себя чувствует компания. Если топ-менеджеры уверены в бизнесе, а показатели растут, то это снижает вероятность внезапного ухода.

«Детский мир» задал новый тренд?

Считаю, что нет. Уход «Детского мира» с биржи — история разовая. Ритейлер испытывал трудности, особенно из-за Ozon и Wildberries. Встречал на форумах мнения, что «Детский мир» уже мёртв, и его уход с биржи — вполне закономерен.

А вы что думаете, повторят ли другие компании за «Детским миром»?

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

209717

209717

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}