Лимон на чай

16 февраля 2024 16:32

Высокодоходные облигации: а стоит ли игра свеч?

Глянул исследование от «Иволга Капитал». Аналитики разобрали, какие тренды актуальны на рынке ВДО. Делюсь основными выводами из исследования.

Напомню: ВДО — это высокодоходные облигации. У них доходность выше, чем у обычных облигаций. Например, если ОФЗ даёт 10% годовых, то ВДО могут от 15% и выше.

Что понравилось:

➕Спрос на ВДО вырос. В 2023 году компаниям удалось привлечь рекордные объёмы. Всего за год они разместили бумаг на ₽56,5 млрд. Для сравнения: в 2022 году привлекли ₽10,1 млрд. Рост +460%.

➕ Растет интерес к ВДО среди крупных инвестбанков. На них в 2023 году пришлось 62% рынка. Например, МСП Банк участвовал в размещении 10 облигационных выпусков, обычно покупая 25% объёма.

➕Кредитное качество выросло. Практически у всех облигаций есть кредитный рейтинг, без рейтинга находится всего 3,1% рынка. Это, безусловно, хорошо: рейтинги упрощают работу инвестору.

Что не понравилось:

➖Рост спроса на ВДО объясняется эффектом низкой базы. Если сравнивать объём привлечённых денег в ВДО не с 2022 годом, а с 2021, то рост скромнее: 27%. С предыдущими годами история схожая.

➖Премия за риск снизилась. Если в начале года высокодоходные бумаги давали премию за риск 8-11%, к концу 2023 года значение опустилось до 2-4,5%.

(Премия за риск — это на сколько доход по бумаге больше, чем безрисковая ставка. Грубо говоря, если вклад в банке даёт16% годовых, ВДО 22%, то премия за риск — 6% годовых).

Я совсем не против таких бумаг, но к ним надо относится особенно осторожно. Основная часть рынка ВДО — это эмитенты с рейтингом ВВВ- / ВВВ, то есть с низким уровнем надёжности.

Если всё-таки вы решили покупать ВДО, то берите от разных компаний. Так вы уменьшите риски. Лучше взять 10 разных ВДО по ₽1 тыс. каждую, чем купить по 5 ВДО от двух компаний.

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

15 февраля 2024 18:19

А остались ли в России дивидендные аристократы?

Спойлер: да, остались, и это не те компании, про которые вы могли бы подумать)

Что вообще значит «дивидендный аристократ». Это компания, которая стабильно платит и наращивает дивиденды. В США, чтобы стать «аристократом», нужно наращивать выплаты 25 лет подряд. В России — 5 лет.

Так вот. За последние 2 года многие наши компании либо сократили, либо перестали платить дивиденды. И, соответственно, уже «аристократы». Например, «Мосбиржа» потеряла этот статус в 2022 году.

Кто же остался «аристократом». Удивительно, но, в основном, акции из третьего эшелона:

— «Рязаньэнергосбыт». С 2018 года дивиденды выросли на 896%.

— «Ставропольэнергосбыт». С 2018 года дивиденды выросли на 640%.

— «Красноярскэнергосбыт». С 2018 года дивиденды выросли на 123%.

— «Пермэнергосбыт». С 2018 года дивиденды выросли на 85%.

Из надёжных есть «Лукойл» — он наращивает дивиденды и платит их давно. Но всё равно не густо, как видите. Так ещё практически все «аристократы» на рынке РФ — компании из третьего эшелона, с которыми надо быть аккуратней.

А так придётся ждать ещё минимум 3-4 года, чтобы крупные компании снова стали аристократами. Например, «ФосАгро» надо ещё 4 года наращивать выплаты, чтобы получить вновь этот статус.

И тут появляются вопросы: а надо ли ждать? Или, может, перед выбором стоит ориентироваться на другие факторы, а не только наличие/отсутствие неких статусов? Но это уже совсем другая история)

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

14 февраля 2024 17:25

Ещё немного мыслей про прошедшее IPO «Диасофта»

До сих пор «перевариваю» первый день торгов «Диасофта». Особенно то, как получил акций на ₽9 тыс., хотя оставлял заявку на ₽500 тыс. Кто-то на форумах даже называл это крупнейшим разочарованием года…

Но с другой стороны, весь этот ажиотаж вокруг акций «Диасофта» показывает как минимум две вещи:

1. Инвесторы на российском рынке есть, более того, они готовы действовать.

2. Всем настолько не хватает инвест-идей, что готовы вставать в очередь, чтобы купить более-менее перспективную компанию.

В этом и вижу главную возможность для нашего рынка: появление качественных инвест-идей. Чем больше будет интересных компаний на бирже, тем лучше для нас всех.

Именно поэтому слежу за каждым IPO и жду новых размещений. Даёшь больше инвест-идей на российском рынке!)

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

13 февраля 2024 12:05

Теперь не только сталевар: «Северсталь» удвоила ставку на IT

В этом году металлург направит на инвестиции в IT аж ₽10 млрд — вдвое больше, чем 5 лет назад. Эти деньги пойдут на импортозамещение ПО, внедрение технологий машинного обучения и компьютерного зрения.

Занятная история. Бум на всё технологичное есть даже среди традиционных компаний вроде металлургов. Кстати, «Северсталь» тут не первая, например, ранее «Полюс» запустил свой IT-бизнес, «Газпром» — тоже.

Для инвесторов это плюс. Та же «Северсталь» начала продажи IT-продуктов в 2022 году, и через полгода вышла на безубыточность. А по словам менеджмента, в 2023 году эффект от модернизации производства составил ₽1 млрд.

Уверен, новости в духе «”Газпром” удвоил инвестиции в IT» будем встречать всё чаще.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

12 февраля 2024 14:17

Вторая зарплата: 5 облигаций с ежемесячной выплатой купона

Ловите подборку облигаций, по которым начисляются проценты каждый месяц. Если напротив названия облигации есть значок «🔝», то это значит, что её смогут купить только квалы.

1) Каршеринг Руссия 001P-03 (RU000A106UW3) — 🔝

Облигация от «Делимобиля», российского сервиса краткосрочной аренды авто.

Цена: 98.44% от номинала.

НКД: ₽3.

Размер купона: ₽11,26 (13,92% доходность).

Доходность к погашению: 15,24%.

Дата погашения: 18/08/2027.

Дата следующего купона: 06/03/2024.

2) ЕвроТранс БО-001Р-02 (RU000A105TS5)

Облигации от «ЕвроТранс», которая управляет сетью АЗС.

Цена: 98,66%.

НКД: ₽3,3.

Размер купона: ₽11,01.

Доходность к погашению: 15,15%.

Дата погашения: 24/01/2026.

Дата следующего купона: 05/03/2024.

3) Россети Ленэнерго ПАО 001P-01 (RU000A107EC7) — 🔝

Облигация от «Россети Ленэнерго», распределительной сетевой компании.

Цена: 100,03%.

НКД: ₽12,69.

Размер купона: ₽14,1 (17,15% доходность).

Доходность к погашению: 18,17%.

Дата погашения: 27/11/2027.

Дата следующего купона: 16/02/2024.

4) Балтийский лизинг ООО БО-П08 (RU000A106EM8)

Облигации от «Балтийского лизинга», одной из крупнейших лизинговых компаний в России.

Цена: 94,28%.

НКД: ₽7,33.

Размер купона: ₽8,79.

Доходность к погашению: 16,63%.

Дата погашения: 31/05/2033.

Дата следующего купона: 18/02/2024.

5) ГК Самолет БО-П13 (RU000A107RZ0) — 🔝

Облигации от ГК «Самолёт», одного из крупнейших застройщиков в России.

Цена: 99,79%.

НКД: ₽1,62.

Размер купона: ₽12,12.

Доходность к погашению: 15,93%.

Дата погашения: 24/01/2027.

Дата следующего купона: 10/03/2024.

Конечно, чтобы уволиться с работы и полностью жить на доход с таких облигаций, нужно вложить не один миллион. Но получить небольшую прибавку к зарплате вполне реально)

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

08 февраля 2024 18:01

Erid: LdtCKH3JT

Инвестиции: выбираем надежный инструмент для вложения годового бонуса

В середине января мы говорили о «подушке безопасности», которую было бы неплохо иметь не только государству, но и инвесторам. А сегодня мы обсудим, как грамотно инвестировать бонусы за предыдущий год, учитывая, что первый квартал – традиционное время их получения.

Многие инвесторы справедливо задаются вопросом во что лучше вложиться. В текущих условиях нестабильности рекомендуем обратить внимание на золото – консервативный инструмент, который, однако, надежно защищен от институциональных рисков, а за последние 5 лет вырос в цене на 114% в рублевом выражении.

Лучший способ инвестировать в золото – найти сервис, который позволит сравнивать предложения различных продавцов и выбирать из них наиболее подходящее. Наилучшим вариантом будет, если инвестор сможет напрямую забронировать цену золотых слитков в ключевых банках РФ, выбрать отделение и приобрести их без дополнительных посредников. Именно такой уровень обслуживания предлагает Moneymatika – сервис, сотрудничающий напрямую с крупнейшими российскими банками.

Инвестировать в золото с Маниматикой комфортно и удобно: нужно лишь зайти на сайт, ввести желаемые параметры слитков, а сервис сразу же сравнит цены на них и отобразит лучшую. Затем остается определиться с банком, а Маниматика обеспечит наличие слитка нужного размера в выбранном отделении. На каждом этапе сделки клиент получает полное сопровождение индивидуального менеджера. А в дальнейшем при необходимости покупатель сможет продать слитки обратно в банк с минимальным спредом.

Хотите знать больше? Переходите по ссылке на сайт «Маниматики».

Реклама. ООО "Маниматика" ИНН: 7723717586

Читать полностью…

Лимон на чай

08 февраля 2024 15:34

Прошло IPO «Делимобиля». Кто следующий на примете?

Во вторник получил акций «Делимобиля» на ₽28 тыс., хотя заявку оставлял на ₽120 тыс. Аллокация вышла в районе 24% — немного.

«Делимобиль» стартанул хорошо: вырос на 5%. В планах держать компанию дальше. Может, потом даже докуплю, так как получил на IPO меньше, чем планировал.

Также по планам поучаствовать в IPO «Диасофт». Мой менеджер (привет, Семён!) намекает, что аллокация будет выше, чем у «Астры», но не намного. Может, в районе 10-15% в лучшем случае.

Поэтому при выставлении заявки это учту, и буду, как говорится, брать с запасом.

👉Приходите сегодня на эфир в 19:00, чтобы узнать про новые IPO

Будем вместе с БКС обсуждать рынок IPO в целом и предстоящие размещения на «Мосбирже».

Наш гость: Андрей Петров, руководитель направления по работе с состоятельными клиентами УК БКС.

Стартуем в 19:00 по МСК прямо в телеграм-канале «Лимон на чай». Приходите, вход свободный 👍

Илья Радченко, (с) Лимон на чай

Читать полностью…

Лимон на чай

07 февраля 2024 16:57

БКС идёт в гости в «Лимон на чай». Что на повестке?

Обещали небольшой сюрприз, и вот он) Завтра к «Лимону на чай» в гости придёт БКС. Проведём совместный эфир минут на 30-40.

Тема: выход «Делимобиля» на биржу. Обсудим итоги первого IPO на «Мосбирже» в этом году и перспективы компании. Также затронем рынок IPO в целом и предстоящие размещения.

▪️ Ведущий: Илья Радченко, экономист, квалифицированный инвестор, консультант по фондовому рынку и автор роликов на YouTube-канале «Лимон на чай».

▪️ Гость: Андрей Петров, руководитель направления по работе с состоятельными клиентами УК БКС.

👉Также в БКС есть услуга Advisory. Если вы хотите, чтобы портфелем управляли профессионалы, вам сюда: https://cutt.ly/awXG0dT6

Встречаемся завтра, 8 февраля, в 19:00 по МСК. Эфир пройдёт прямо в телеграм-канале «Лимон на чай» — никуда регистрироваться не нужно. Ждём вас:)

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

06 февраля 2024 17:30

АЛРОСА нашла 786,6 кг золота. Пора покупать акции?

А вы знали, что компания не только добывает алмазы, но ещё и золото? Более того, планирует развивать это направление.

Сегодня прочёл новость: АЛРОСА приступит к добыче россыпного золота в Якутии. Ранее компания обнаружила там запасы драгметалла на 786,6 кг. В 2024 будут готовить месторождение к запуску, а саму разработку начнут в 2025.

Новость позитивная. Запуск месторождений — это часть программы развития АЛРОСА на 10-15 лет вперед, в которую входит и диверсификация добычи. Судя по словам представителей компании, на золоте они не остановятся.

Однако негатив вокруг компании никуда не делся

Например, Ангола вынуждает «АЛРОСА» выйти из совместного проекта по добыче алмазов на руднике Катока. Сотрудничество стало «токсичным» из-са санкций против России. Пока стороны только ведут переговоры, а чем это закончится — остаётся гадать.

Ещё негатив: индекс цен на бриллианты рухнул за год на 30% после бурного роста в 2020-2022. Неприятная новость, хотя справедливости ради это падение частично компенсируется ослаблением рубля.

К тому же в долгосроке по отрасли могут ударить более дешёвые искусственные алмазы. Рентабельность производства повышается, а украшения из них становятся доступнее.

По данным агентства Tenoris, с июля 2023 года продажи искусственных алмазов превысили продажи натуральных, а в последние четыре месяца их доля на рынке алмазов колеблется в районе 50,8%.

Совсем ставить крест на АЛРОСА тоже нельзя. Лучше дождусь отчёта за 4-й квартал 2023 и буду его смотреть. Слишком уж неоднозначная акция. Самому интересно выяснить, есть ли у этой бумаги перспективы)

Евгений Коваленко, (с)

Лимон на чай

Читать полностью…

Лимон на чай

05 февраля 2024 15:31

Как я заработал $1891 за месяц без вложений?

За 2 года попробовал кучу способов заработка на крипте и вывел собственный алгоритм. Результаты порадовали: за полгода заработал +50%. А за прошлый месяц — $1891, и что самое крутое: БЕЗ ВЛОЖЕНИЙ🔥

Теперь зарабатывать на крипте может каждый

Подготовил уроки по заработку на крипте. Сделал всю работу за вас: протестировал криптобиржи, вывел алгоритм, снял ролики и написал шпаргалки. Берите и пользуйтесь)

👉Посмотреть эти уроки и начать зарабатывать на крипте может каждый. Запускайте бота по ссылке: @

Без воды, «успешного успеха» и прочего. Просто, коротко и по делу. И главное: за это не надо платить. Вам остаётся только внимательно слушать и повторить все шаги за мной. Дерзайте)

Читать полностью…

Лимон на чай

02 февраля 2024 13:30

А кто вас сегодня больше порадовал: «Самолёт» или «Северсталь»?

Сразу две позитивные новости вышли от российских компаний. Поделюсь мнением, что думаю про их акции

1) «Самолёт» нарастил показатели

Застройщик сегодня отчитался за 2023 год. «Самолёт» в 2023 год смог выйти на позицию лидера отрасли в масштабах страны. Огромный спрос на недвижимость дал свои плоды:

— Продажи «Самолёта» за весь год выросли на 47%. В 4 квартале рост продаж составил 125%.

— Выручка выросла на 53%. Скорректированную EBITDA удалось нарастить на 49%.

— Валовая прибыль увеличилась на 55%, чистая прибыль — на 23%.

Россияне активней покупают жильё — ждут, что льготную ипотеку ужесточат. Кроме того, «Самолёт» купил ГК МИЦ, продажи которого консолидировались в отчётности после сделки.

Что дальше. Компания сохраняет агрессивные ожидания на 2024 с ростом реализации на 70% до 2,7 млн кв. м. Вероятно отчёт будет не хуже, потому что начнёт сильнее проявляться эффект от приобретений 23 года! Ну и не удивлюсь, если «Самолёт» начнёт ещё более активно «захватывать» регионы.

2) «Северсталь» же порадовала дивидендами

Компания также отчиталась за 2023 год. Чистая прибыль «Северстали» выросла на 79%.. EBIDTA увеличилась на 22%.

Но главное: «Северстали» рекомендовало дивиденды ₽191,51 на акцию за 2023 год. Доходность: 11%. Дивотсечка: 18 июня.

Есть тут и ложка дёгтя. «Северсталь» планирует увеличить инвестиции на 64%, до ₽119 млрд. Эта сумма пойдёт на поддержание существующих мощностей и проекты развития. Затраты больше →,денежный поток под давлением.

Что дальше. Акции «Северстали» на ожиданиях дивидендов шли вверх. Теперь корректируются после того, как выплаты анонсировали. Есть ли в «Северстали» краткосрочный драйвер роста — сомневаюсь…

(тем более, что EV/EBITDA у «Северстали» — 3,9, что выше других сталеваров)

Теперь буду ждать отчёты от НЛМК и ММК. Оценю, как себя чувствуют другие компании из отрасли и ОЧЕНЬ рассчитываю, что они тоже вернутся к дивидендам в 2024 году.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

01 февраля 2024 10:36

🔈Не смогли услышать ответ на свой вопрос? Выкладываем запись вчерашнего вебинара

Всем спасибо, кто пришёл и задавал вопросы! Многие жаловались на связь. Похоже, «Телеграм» сбоил, поскольку запись Ильи прекрасно обработалась и сохранилась без всяких помех.

Выкладываем запись для всех. Чтобы вам было удобней найти свой вопрос, сделали таймкоды:

▪️ 00:00 — Насколько интересны акции «Мечела» и в какой перспективе?

▪️ 02:44 — Что делать с заблокированными американскими акциями и когда будет конкретика по заблокированным ETF(в частности от Finex)?

▪️ 04:05 — Каким образом будет происходить обмен заблокированными ин.акциями в сумме до ₽100 тыс.? Есть ли какие-то рекомендации, чтобы получить эту компенсацию?

▪️ 08:10 — Опасно ли держать замещающие облигации и фонды на них, такие как TLCB, золото, золотые фонды из-за риска санкций на НКЦ в феврале?

И стоит ли сейчас хранить сбережения в долларах США, Гонконга, евро и юанях?

▪️ 14:10 — Какие перспективы у «Аэрофлота» на горизонте 5-10 лет?

▪️ 15:40 — Как начать зарабатывать без вложений?

▪️ 16:28 — В какой фазе находится фондовый рынок РФ, какие паттерны подтверждают это?

▪️ 24:15 — Ваш прогноз по акциям «Циан» в перспективе 6 месяцев?

▪️ 29:15 — Что думаете про IPO «Делимобиля»?

Также многие спрашивали про закрытый клуб инвесторов, школу и базу знаний. Запускайте бота по ссылке — там все подробности: @

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

31 января 2024 14:37

С ₽5 тыс. до ₽4,6 млн. Для чего собираю детский портфель для дочки?

Идея простая: хочу, чтобы у Рады был стартовый капитал, когда она повзрослеет. Подарю лет через 20, а там пускай распоряжается как хочет. Но лучше, если продолжит инвестировать😅

Портфель веду уже полгода. Сейчас там только фонды. Например, покупал «Тинькофф Квадратные метры»и фонды на «Мосбиржу». Есть и замороженные фонды в юанях — срок инвестиций большой, ставлю, что их разморозят)

Не исключаю, что буду покупать надёжные акции, которые точно переживут все кризисы. Например, «Газпром», «Сбер», «Лукойл» — в общем, системно значимые для России компании.

Пока пополняю всего на ₽5 000 в месяц. Но представьте: если буду так делать на протяжении 20 лет, получать ежегодную доходность в 12% и реинвестировать раз в год, то к концу срока подарю Раде уже ₽4,6 млн!

Более того, планирую постепенно увеличивать пополнения портфеля. Так что итоговая сумма может получиться даже больше, чем ₽4,6 млн.

Приятный подарок для повзрослевшей Рады, согласитесь))

Кстати…

Есть идея: могу делиться с вами сделками по детскому портфелю: что купил, почему, как себя чувствуют инвестиции и т.п.

Поддерживаете? Поставьте 🔥 под постом)

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

30 января 2024 17:53

Евросоюз снимет часть санкций против России?

Занятную статью прочитал в Bloomberg. Как пишет издание, зависимость Европы от американского газа выросла. При этом с поставками могут быть проблемы.

Если детальней, то на долю американских поставок приходится около половины импорта СПГ в Европу. И, как отмечает Bloomberg, ожидается, что эта доля будет расти и дальше.

Хуже того: будущие поставки под вопросом. США хотят приостановить новые контракты на экспорт СПГ за рубеж — якобы из-за ситуации с изменением климата. Без российского газа ситуация в ЕС будет только ухудшаться.

Читаю это и появляется надежда: часть санкций может быть снята с России. Гипотетически, конечно. Ставить на это и вкладывать все деньги в акции российских экспортёров не стоит. Ну а вдруг?

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

16 февраля 2024 11:48

Инвестор с аккаунтом на JetLend, отзовись!

Ищем инвестора, который пользуется сервисом JetLend. Важно, чтобы у вас был портфель от ₽400 тыс. Нужна будет помощь в записи уроков для нашей школы:)

Кто подходит — напишите плиз моему ассистенту Елизавете: @ Выручите очень сильно 🙏

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

15 февраля 2024 12:05

🔥Важные новости: переезду «Яндекса» быть

IT-компания дала сегодня жару. Сначала вышли крутые финансовые результаты «Яндекса»:

— Скорректированная чистая прибыль по US GAAP за 2023 год выросла на 155%, превысив ₽27,4 млрд.

— Выручка в 2023 году выросла на 53% и немного превысила ₽800 млрд.

— В 4 квартале в частности выручка составила ₽249,6 млрд, чистая прибыль -₽11,8 млрд.

Но главное: сделка по продаже российского «Яндекса» единогласно одобрена советом директоров головной нидерландской компании.

Теперь ждём подробностей обмена акций, и почти двухлетняя эпопея с переездом «Яндекса» закончится!

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

14 февраля 2024 15:56

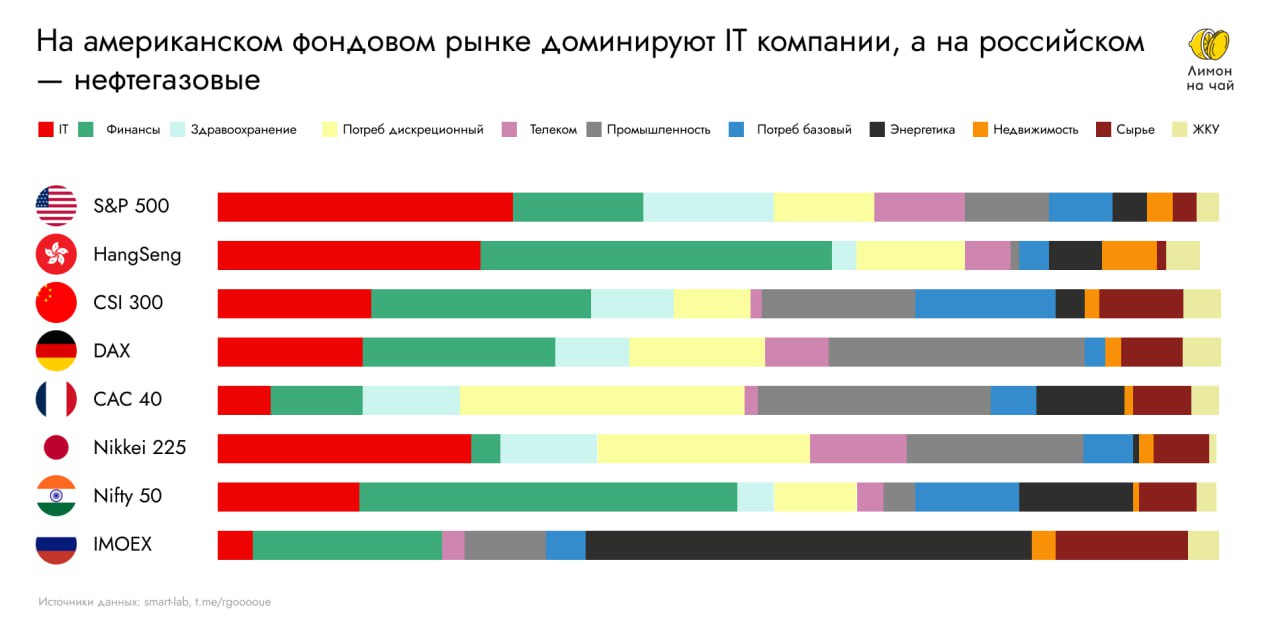

А вы знали, из чего состоит наш фондовый рынок?

Наткнулся на форумах на графику, из чего состоят крупнейшие фондовые индексы мира — прикрепил к посту. Если ей верить, то наш индекс «Мосбиржи» состоит на 45% из ресурсных компаний.

Но не только у нас такой сильный перекос в пользу одного сектора. Например, американский S&P 500 на 30% состоит из IT-компаний, а индийский Nifty 50 на 38% из финансовых.

Я думаю, что постепенно наш фондовый рынок будет идти в сторону бОльшей диверсификации. За последние годы вышло много компаний, при этом не нефтяников)

Кто знает, может, и IT-компании в будущем будут у нас доминировать на рынке?

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

13 февраля 2024 16:08

Поучаствовал в IPO «Диасофт» и в шоке от того, сколько получил

Ну вот и всё, прошло второе IPO в этом году: торги акциями «Диасофта» начались в 17:450 Тикер DIAS.

«Диасофт» провёл IPO по цене в ₽4500 за акцию. Так что разместились по верхней планке. Всё-таки спрос огромный, даже даты сбора заявок продлили.

Сколько акций получил?

Оставил заявку на ₽500 тыс., а получил 2 акции на₽ 9 тыс. Аллокация 1,8% — мало, конечно🙃

Чему я удивляюсь. С таким-то ажиотажем хорошо, что вообще хоть что-то получил. Хотя до последнего ждал аллокацию на уровне «Астры» (6-8%)))

Что делаю дальше?

Вижу потенциал в акциях «Диасофта» и буду держать. Всё-таки ИТ-отрасль высокорентабельна, к тому же подобные компании выигрывают от ухода глобальных поставщиков.

Думаю, даже прикуплю потом ещё акций «Диасофта» — отвёл на неё гораздо больше долю в портфеле, чем получил))

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

12 февраля 2024 18:02

«Росстат»: зарплаты выросли на 15%. Верим?

Средняя зарплата в России, по данным «Росстата», в 4-м квартале 2023 составила ₽62 465. Это на 15% больше, чем год назад (3-й квартал 2024 → 4-й квартал 2022).

Всё круто? Как бы не так…

Реальные располагаемые доходы составили в 2023 году лишь 98,6% от уровня 2013 года.

(для справки: реальные располагаемые доходы — это доходы с поправкой на инфляцию и за вычетом регулярных платежей, например, налогов и процентов по кредитам)

Получается, период 2014-2023 гг. можно назвать потерянным. То есть формально зарплаты выросли, но на деле их «съела» инфляция.

В долларах картина ещё печальней: в 2013 году мы получали $806, а сейчас — $586. 10 лет впустую — это, конечно, печально.

Не хочу заканчивать пост на грустном) Тем более, в статистике «Росстата» есть и позитив: в 4-м квартале 2023 доходы всё-таки обогнали 4-й квартал 2013 года.

Не исключаю, что и в 2024 году тренд продолжится. Дефицит работников вынуждает работодателей повышать зарплаты, а рост цен (вроде как) замедляется.

Всё-таки эта история ещё раз показывает: не нужно надеяться только на одну зарплату и важно иметь дополнительный доход. Собрали полезные уроки и инструменты по финансам в бесплатную «Базе знаний»: @

Читать полностью…

Лимон на чай

09 февраля 2024 18:00

На какие IPO обратить внимание инвестору в 2024 году?

В «Лимон на чай» вчера в гости приходил Андрей Петров, руководитель направления по работе с состоятельными клиентами УК БКС.

Обсудили итоги первого IPO «Делимобиля» и перспективы компании. Также затронули предстоящие размещения.

Запись уже готова, выкладываем на канале! Таймкоды для вашего удобства:

00:00 — Начало

01:38 — Чем занимается Андрей Петров

03:16 — Итоги IPO «Делимобиля»

06:45 — Конкурентное преимущество «Делимобиля»

12:35 — Про рынок IPO в целом

14:43 — Как анализировать акции перед IPO, на что обращать внимание

20:16 — IPO «Диасофта», история компании

28:48 — Рынок IT

31:40 — На какие IPO еще стоит обращать внимание

38:17 — «Самолет Плюс», Pre-IPO в БКС

40:31 — Мнение Андрея о «Яндексе»

Смотрите видео, чтобы узнать, какие IPO 2024 года взять на заметку!

👉Также аналитики БКС за 1 час разобрали 30 российских акций. Что управляющие крупным капиталом думают про эти компании — смотрите по ссылке: https://youtube.com/live/N0_o5C0NNzo

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

08 февраля 2024 16:31

Поговорим про новые IPO на «Мосбирже»?

Уже через полчаса к нам в гости придёт Андрей Петров, руководитель направления по работе с состоятельными клиентами УК БКС.

На повестке итоги IPO «Делимобиля» и предстоящие размещения на «Мосбирже».

Присоединяйтесь к эфиру в канале «Лимон на чай» в 19:00 по МСК! Вход бесплатный)

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

08 февраля 2024 09:57

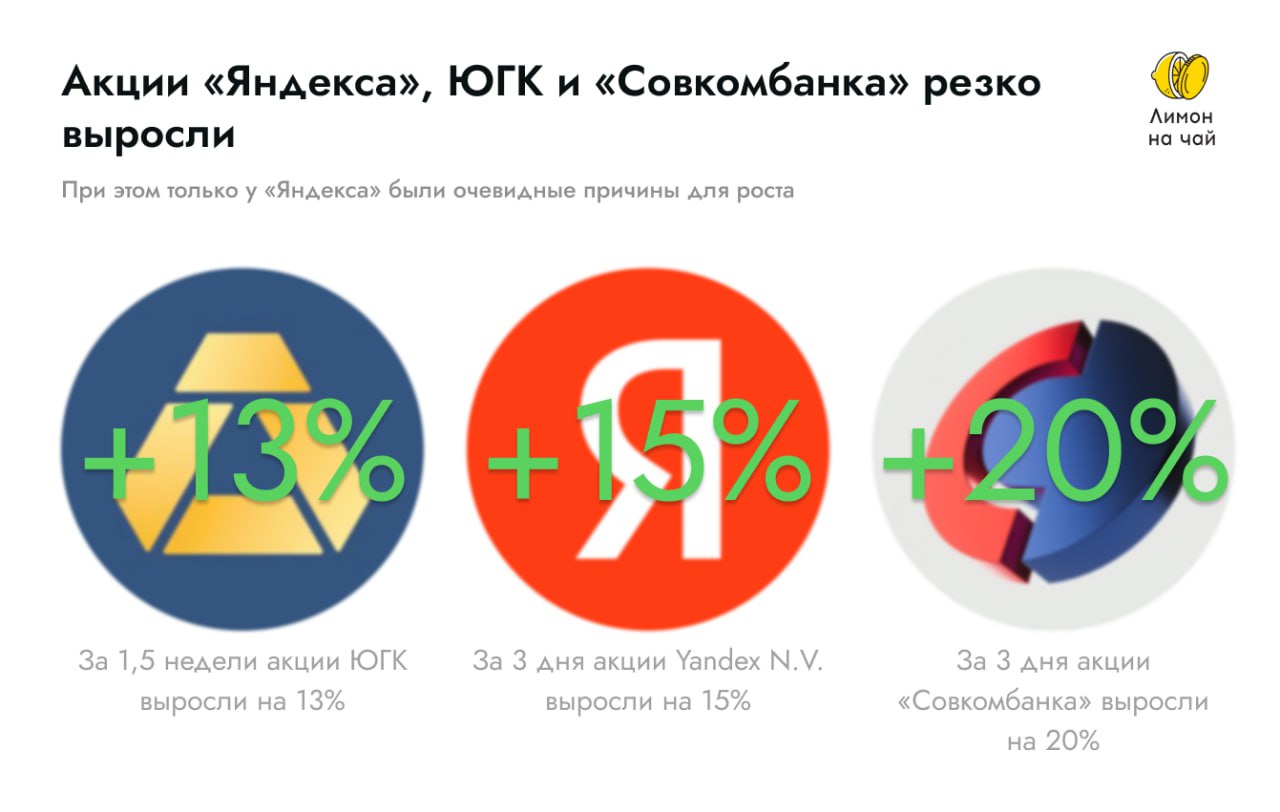

3 российские акции улетели в космос. А на чём, собственно, рост?

С интересом наблюдаю за стремительным ростом отдельных акций на российском рынке. Речь про «Совкомбанк», «Яндекс» и ЮГК. Они выросли на 20, 15 и 13% соответственно. Не за год, а меньше, чем за месяц.

Полез узнавать, на чём эти акции растут. И вот что удалось найти:

— «Совкомбанк» растёт без внятных причин. Новостей по компании нет. В БКС предположили, что акции растут на ожиданиях каких-то важных корпоративных событий, которые выйдут позже. Я же не исключаю покупки инсайдеров.

— По ЮГК тоже внятной информации нет. Возможно, акции растут на фоне того, что ЮГК сможет добывать золото на участке Ковригинская площади с запасом 14,1 тонн.

В Bogdanoff Market Research предположили, что акции ЮГК продолжают делать туземун на ожиданиях ухода инвесторов в золото перед крахом фиатной мировой финансовой системы.

(Не знаю, на сколько можно верить этой информации)

— «Яндекс» растёт на корпоративных новостях. Руководство анонсировало собрание акционеров. 7 марта будут обсуждать одобрение сделки по разделению «Яндекса».

Видимо, инвесторы ждут позитивного разрешения ситуации с реструктуризацией «Яндекса».

(А ведь кто-то сливал акции «Яндекса» 5 февраля после выхода новостей о разделении бизнеса)

За 1,5 недели сделать доходность, сопоставимую со ставками в банках. Неплохо так, да?

Тут легко поддаться FOMO, то есть страху упущенной выгоды. Но не стоит себе забивать этим голову, следуйте своей стратегии. Не потеряли, и уже хорошо.

Да и предугадать такие взлёты акций невозможно. Ещё не раз увидим, как какая-то акция полетит вверх без внятных причин.

Ну и зачем об этом переживать?

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

07 февраля 2024 15:26

Неужели рост цен в России замедлился?

Центробанк увидел тренд на замедление инфляции, — по крайней мере, так написано в свежем исследовании регулятора. Этот тренд стал особенно заметен в декабре 2023-январе 2024.

— годовая инфляция в ноябре 2023 составила 7,5%,

— в декабре 7,4%,

— в январе 7,3%.

Замедление наблюдалось во всех укрупненных категориях, но наиболее сильно проявилось в услугах, говорится в исследовании.

Всё налаживается? Хотел бы я так думать, но увы. Замедление инфляции — это больше из-за временных факторов, а также и укреплением рубля. Даже ЦБ поясняет, что рано радоваться. Более того, ожидания дальнейшего роста цен у бизнес и россиян всё ещё высокие.

То есть тренд на замедление инфляции как бы есть, но устойчивый ли он и надолго — пока сомневаюсь…

В ЦБ вообще выпустили комментарий, что для сдерживания роста цен надо ещё какое-то время держать высокие ставки. Грубо говоря, логика такая:

1. зарплаты россиян будут расти из-за дефицита кадров,

2. они могут начать больше тратить,

3. спрос на товары и услуги вырастет, а обеспечить спрос экономика не сможет,

4. цены пойдут вверх.

И чтобы этого не допустить, надо мотивировать россиян больше накапливать, а не тратить. Тут то и нужна ключевая ставка на максимумах, которая делает вклады привлекательными.

Интересно, что всё это расходится с ожиданиями рынка (и моими), что ключевую ставку наоборот начнут снижать в 2024. Поживём — увидим.

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

06 февраля 2024 14:07

Что думаю про первый БПИФ на облигации с плавающим купоном

В конце января на рынке появился фонд, который инвестирует во флоатеры. Напомню: это такие облигации, размер купона которых зависит от ключевой ставки в стране. Выше ставка → выше доходность.

Так вот. Фонд называется SBFR, его цена ₽10 за лот. Основные активы (80”%) — это государственные облигации с плавающей ставкой. Оставшиеся 20% пойдут на сделки обратного РЕПО.

Выглядит круто, но смысла в таких фондах не вижу

На сайте УК написано, что годовая доходность при инвестировании на срок 3 года составит от 14,5% до 14,9%. А если купить ОФЗ с плавающим купоном самому, то можно получить 12-14% + не платить комиссии управляющим.

К тому же флоатеры особенно интересны в начале цикла повышения ставок. А у нас, судя по всему, этот цикл заканчивается. Большинство аналитиков, опрошенных РБК, считают, что ставка во втором полугодии снизится до 12-13%.

В итоге что имеем: доходность не сильно выше, чем если купить ОФЗ-ПК напрямую + цикл повышения ставок, вероятно, закончился.

Для себя решил, что SBFR интересно покупать, если:

— не хотите долго подбирать облигации,

— постоянно реинвестировать купоны,

— заморачиваться с ребалансировкой.

Если это про вас, то тогда да, рассмотреть можно. Купили один раз и забыли про нюансы выбора облигаций и ребалансировки портфеля.

Евгений Коваленко, (с) Лимон на чай

Читать полностью…

Лимон на чай

05 февраля 2024 13:56

Решился и оставил заявку на участие в IPO «Делимобиля»

Сегодня был последний день для подачи заявки на участие в IPO «Делимобиля». Уже писал про компанию раньше, а теперь решил поучаствовать в этом размещении!

Перспективы «Делимобиля» подкупают. Например, бизнес растёт (выручка за 3 года выросла в 2,4 раза), компания лидирует на рынке шеринга, а также руководство утвердило дивполитику.

Про риски тоже знаю. Например, экономика бизнеса зависит от инфляции в России и курса доллара, у компании высокая долговая нагрузка, к тому же и авто за последние годы сильно подорожали…

Я понимаю, что эти риски есть, но и потенциал в сделке большой. Всё-таки шеринговая экономика всё сильнее и сильнее внедряется в нашу жизнь, особенно в крупных городах.

Грубо говоря, раньше мы покупали диски и кассеты, чтобы послушать музыку. А сейчас мы, по сути, берём всё это в прокат. То же самое с арендой квартир, скутерами или авто.

К тому же если «Делимобиль» продолжит экспансию дальше по России, то это будет ему плюсом. У меня в Перми, например, вообще нет каршеринга, хотя город относительно большой.

Так что всё взвесил и оставил заявку на ₽120 тыс. Но это не значит, что получу акций именно на эту сумму — скорей всего, в разы меньше. По моим прикидкам, аллокация составит 25-30%.

Кстати, кое-что готовим с командой про «Делимобиль». Подробности узнаете в среду, так что обязательно следите за обновлениями в канале :)

Илья Радченко, (с) Лимон на чай

Читать полностью…

Лимон на чай

01 февраля 2024 16:16

Какие акции купил на ₽5000 для дочки в её «Детский портфель»?

Продолжаю открытый эксперимент по созданию «Детского портфеля») Тем более, что настало время его пополнить!

Перевожу в портфель ₽5000 и покупаю..... (барабанная дробь) ...... Акции «Газпрома», 30 штук! Да-да, решил покупать не только фонды, но и отдельные акции.

(Если что, это пополнение за январь. В феврале тоже буду покупать бумаги)

👉Идея проста. «Газпром» — одна из самых недооценённых по мультипликаторам компаний на российском рынке. Но главное: он развивает восточное направление, увеличивает поставки, а также строит новые СПГ мощности.

Уверен, что «Газпром» восстановится и будет развиваться. Тем более, что горизонт инвестирования длинный.

Понимаю, что идея не самая популярная и очевидная, но время покажет, кто был прав))

Кликайте по хештегу под постом, чтобы читать другие публикации на тему «Детского портфеля»!)

И ставьте огоньки! Рада им очень рада))

Илья Радченко, (с) «Лимон на чай»

#детскийпортфельРады

Читать полностью…

Лимон на чай

31 января 2024 16:01

🔥Через час отвечаем на ваши вопросы. Присоединяйтесь!)

В 19:00 по МСК наш эксперт Илья Радченко ответит на ваши вопросы. Регистрироваться нигде не надо — просто приходите на трансляцию в шапке канала.

👉Бесплатная «База Знаний» от команды «Лимон на чай»: @

Если у вас во время эфира появятся вопросы, то пишите их под этим постом в комментариях👇

Читать полностью…

Лимон на чай

31 января 2024 12:45

7 выводов из исследования SberCIB. Где самые крупные дивиденды?

Почитал итоги исследования SberCIB. Они проанализировали, как российские компании выплачивали дивиденды раньше и поделились прогнозами на 2024-2025 гг. Вот основные выводы:

— Выплаты весной и летом больше, чем в другие месяца. В России есть 3 дивидендных сезона: весенне-летний (апрель – июль), осенний (сентябрь – октябрь) и зимний (декабрь – январь). В весенне-летнем сезоне средняя дивидендная доходность отсечки — 5%, в других в районе 3-4%.

— Если нет дивидендов в кризис, то это норма. Как показывает история 2009, 2015, 2020, 2022, компании предпочитают повременить с выплатами в трудные времена. Но затем платят чаще и больше.

— Нефтянка лидирует по объёмам выплат. Всего с 2000 года российские компании выплатили ₽29 трлн дивидендами. Из них ₽15,1 трлн пришлось на нефтегазовые компании.

— Акции IT-компаний и нефтяников быстрее других закрывают гэп. В среднем, компании из этих секторов восстанавливались после отсечки за 13 торговых дней при средней дивидендной доходности 4,9%.

Причём «Сургутнефтегаз» быстрее всех закрывает гэп. В среднем, четыре торговых дня уходит на то, чтобы акции компании закрыли отсечку.

— Среди 12 крупных компаний «Татнефть» наиболее интересна для дивидендного инвестирования. У компании наибольшая дивидендная доходность отсечки на срок закрытия гэпа (0,21%). Грубо говоря, чем выше этот показатель, тем лучше для инвестора.

— В 2024 дивиденды могут составить рекордные ₽4,9 трлн. В SberCIB считают, что в этом году объём выплат может достичь ₽4,9 трлн, а в 2025 году превысит ₽5 трлн.

— Почти 40% от этой суммы придётся на 3 компании. В 2024 году больше всего дивидендов следует ждать от «Лукойла» (₽734 млрд), «Сбера» (₽674 млрд) и «Роснефти» (₽591 млрд).

— Ждём дивидендов от НЛМК и «Северстали». В 2024 году сталелитейные компании должны возобновить выплаты. По мнению SberCIB, НЛМК и «Северстали» принесут инвесторам более 15%.

Поделился тем, что мне показалось интересным. Но вообще советую почитать отчёт по исследованию на досуге, вот он: Дивиденды в России. Может, подчеркнёте для себя что-то другое.

Евгений Коваленко, (с) «Лимон на чай»

Читать полностью…

Лимон на чай

30 января 2024 13:28

На вкладах реально заработать 16% годовых. Может, бросить инвестирование?

«Банки предлагают по 16% годовых, облигации приносят по 12-13%. Может, да ну его это инвестирование?», — наверняка вас посещали такие мысли. Поделюсь мнением, что это не так работает)

В долгосроке акции выглядят интересней

Да, в моменте, может, и получится заработать на облигациях больше, чем на акциях. Но ведь облигация погасится, деньги вернутся, и нужно искать другие варианты. Вот только таких доходностей, скорей всего, уже не будет.

Если мы говорим про горизонт 15-20 лет, то акции намного интересней. Например, 15 лет назад, купив «Сбер» по ₽25, сейчас получите 100% их дивидендной доходности от вложенных средств. И это только дивиденды.

Тут идея как раз в этом: грамотно выбранные акции растут со временем и приносят дивиденды. Даже если у облигаций в моменте доходность больше, то не считаю, что нужно всё бросить и перекладываться в них.

Ещё важный момент. Одна из фишек акций — льгота на долгосрочное хранение, благодаря которой можно не платить 13% с прибыли. К тому же если часто перекладывать деньги из облигации в акции, то можно переплатить комиссий брокеру.

Со вкладами тоже не всё так гладко

Вроде да, вклады дают 16% годовыми, но нужно посмотреть условия. Я как-то смотрел требования в одном банке, что нужно сделать, чтобы получить эти 16%. И что-то не очень привлекательно))

Условно говоря, банки ставят условия в духе «не снимать деньги», «быть зарплатным клиентом» и т.п. Если не выполняете — ставка автоматически становится в районе 11%.

Так что со складами не всё так очевидно, как говорят об этом в рекламе. Банки обещают вам золотые горы, а на деле нужно выполнить кучу условий. Да и вклад тоже рано или поздно закроется.

Я не против вкладов и облигаций, с ними всё ок. Но если ставить вопрос «бросить ли инвестирование и положить все сбережения на депозит?», то нет, не считаю это хорошей идеей )

Илья Радченко, (с) «Лимон на чай»

Читать полностью…

209717

209717

{kind=link}

{kind=link}

{kind=link}

{kind=link}