FutureTrading | Alexsey Efimov

19 декабря 2024 12:37

Заседание ЦБ и январь: почему я верю в рост?

Итак, главный вопрос на завтра: куда пойдет рынок после заседания? 23,24 или 25%?

Моя окончательная ставка: все же 23%.

Почему?

1.В последних данных по инфляции рост обусловлен всплеском какой-то из составляющих потреб корзины. (То это авиабилеты, то масло, сейчас огурец).

Если бы росло ВСЁ и сильно - это было бы плохо.

ЦБ проще точечно воздействовать на «точки возгорания», чем пытаться потушить все (даже то, что не горит).

2. Помним про лаг ставки: ЦБ повысил ставку 4 раза подряд и сейчас точно повысит ещё раз: зачем жестить, если можно посмотреть?

ЦБ ни разу не повышал ставку на 3%, и 2 раза подряд по 2% за последнее время.

3.Корпоративное кредитование все же замедляется.Например, в отчете Т-банка это видно: у них хорошая достаточность капитала, но удар все равно есть.

Возьмем сбер: в ноябре портфель корп. кредитов вырос на 1% м/м, а общий банковский +0,8% (а сбер сильнее сектора достаточно сильно). Это в рамках прогноза ЦБ.

Потреб кредитование медленнее, но снижается.

Что делать?

Я выбрал оставаться в Лонгах под ставку, причем 100%

- Если ставка будет 23% рынок начнет расти, так как мы чисто по DCF по индексу уже стоим справедливо, а есть же компании, которые очевидно сильнее рынка.

-Если ставка будет 24%, мы скорее увидим слив в моменте и фиксирование шортов потом: рынок итак чересчур боится + есть важный фактор, который описываю в след посте

-Это Новый год: переносить шорты под праздники - это дорого + многие предпочитают сидеть без позиций в этот момент

- А дальше уже инагурация Трампа. Новостей о мире все больше и больше: Путин сегодня заявил, что открыт на диалог с Трампом. И даже если Трамп ничего не решает люди покупают надежду.

- Если ставку в моменте объявят 23%, я попробую через терминал купить что-то из интересных мне историй. То, что перепродано;

•Озон, который хоть и попадет в 3-й эшелон - очень сильно продан и является слишком популярной идеей на шорт. Это кандидат на вынос вверх. Мы стоим у поддержки в 2500. У компании завтра день инвестора.

•МТС завтра тоже день инвестора. Бизнес остается хорошим с точки зрения экосистемы несмотря на долг. На пробой 175 выглядит неплохо.

Читать полностью…

FutureTrading | Alexsey Efimov

19 декабря 2024 07:15

Утренний обзор: затишье перед бурей?

Индекс Мосбиржи вчера вырос на 1,45%:

Во-первых, 2380 - крутая поддержка. По факту опорная на эту неделю

Во-вторых, валютная переоценка очень помогает расти. Юань закрепился выше 14 на фоне введения сегодня уже физически санкций на Газпром банк. Локально можем увидеть фикс по факту. 13,8 - опорная поддержка.

В-третьих, на вечерке вышли «радующие» рынок данные по инфляции и очередные «мирные» новости.

До заседания 1 день!

Сегодня 2 важных события:

Во-первых выступит президент (прямая линия) - статистически на таком мероприятии негатива не наливает. Но ДО его речи может быть локальный слив.

Во-вторых, пройдет экспирация: на протяжении 2 лет экспирация = локальные экстремумы. Ну что, пора расти?

Данные по инфляции: ну как там?

За неделю инфляция сделала +0,35%, и +9,16% с начала года - это на 0,66% больше,чем план ЦБ.

Разберемся: слово «замедлилось» нравится рынку, несмотря на то, что данные жесть)

С другой стороны, перед Новым годом увидеть такое ещё не самое страшное, а если разобраться глубже - это фактор растущего огурца)

Это значит, что если ЦБ будет точечно бить по растущим в инфляции историям - она может замедлится.

Инфляционные ожидания выросли до 13,9% в преддверии заседания (+0,5% от прошлых данных).

Акции:

1)Озон Фарма:новый препарат.

Получили разрешение на исследование нового препарата: от начала создания до вывода в продажи уходит около 10 лет -> в 2027 году увидим 7-й препарат-биосимиляр в продаже. (Направлен на НИ, в зоне риска 70% россиян).

Это может дать около 3-6 млрд руб. к выручке (+20-40% к текущим) => это 0,6-1,2 млрд руб. ЧП.

Стоят 6,9 прибылей - дешево, но тут проблема в длительном одобрении препаратов.

Промомед выглядит интереснее: больше драйверов переоценки (условно, в 5 раз больше зарегистрированных препаратов = в 5 раз чаще их могут одобрять и переоценивать компанию).

По 26-27 норм.

2)Т-Банк: РСБУ.

-ЧП = 58 млрд руб. (+41% г/г)

-Росбанк: ЧП = 54 млрд руб. (+83% г/г)

Замедления есть, но оценка остается дешевой: 1,1 P/B при ROE 30%+.

РСБУ не учитывает успехи всех дочек, ждём МСФО.

Росбанк показывает сумасшедшие темпы роста на фоне перераспределения портфелей кредитов с Т-Банком.

Розничный кредитный портфель вырос на 0,2% совокупно - в целом неплохо, учитывая, что идет замедление потреб кредитования на 27-29% месяц к месяцу.

Выглядит сейчас как топ-1 пик среди банков, тут именно история стремительного и стабильного роста с адекватной достаточностью капитала. Держу 15%, финтех стоит 5,8 прибылей, оценка дешевая, по текущим интересно.

3)МТС: повод для переоценки?

Выводят свои IT-подразделения в отдельную компанию. В список входят: ЦОД, направление ИИ, кибербезопасность и т.д.

В ближайшем будущем можем увидеть IPO Web Services => можем увидеть сценарий, подобный Ростелекому: к 2030 году бизнес может придти к 230 млрд руб. выручки, бизнес может стоить около 150 млрд руб. на факте выхода = переоценка для головной компании (тот же Ростелеком на факте новости о ЦОД отреагировали на 6% роста). Опять же как бумага с долгом в 1,9 ND/Ebitda сейчас слабее рынка, но с учетом получения кэша с IPO могут выглядеть лучше.

Я считаю, что МТС не в такой ужасной ситуации, как видит его рынок, поэтому шортить не хочется, а наоборот, на сильных проливах собирать.

Итоги:

Сегодня будет волатильно!

Закрытие вчера было хорошим => открытие продолжит вчерашний день, НО: страх перед ставкой и экспирация фьючерсов может ударить по рынку в моменте. До обеда можем попадать, потом в 12:00 выступление президента, ну а потом шортисты могут сокращаться перед ставкой (ее боятся не только те, кто в Лонгах).

В обе стороны свозят, но, базово, я жду фикс шортов и рост после падения.

Отличного дня, друзья!

Читать полностью…

FutureTrading | Alexsey Efimov

18 декабря 2024 17:35

Нефть, смотрите реакцию на зону продаж 75,32-76,07

Обычно от нее отскакиваем вниз, да и под инаугурацию Трампа могут загнать пониже.

Уже 3-4 раза отскочили вниз на истории.

Еще, кстати, крутая иллюстрация уже по РФ рынку:

Завтра экспирация фьючерсов, обычно на ней юрики закрывают шорты-хэджи (условно фонд держит акции и защищается фьючерсом на ММВБ) - перекладываются сразу не все. Закономерность в том, что это создает экстремумы, на которых мы 7 раз разворачивались в другую сторону от прошлого большого движения. Судя по тому, что это был шорт - отскок ближе к 2500 спокойно может быть.

Сегодня вышли норм данные по инфляции.

Читать полностью…

FutureTrading | Alexsey Efimov

18 декабря 2024 10:26

💰 Крипта:

$BTC

Уровни

$ZETA

Шорт ниже ~0,597$ 👇(очень красивый тренд)

$METIS

Шорт ниже ~52,1$ 👇

$MAVIA

Шорт ниже 1,265$ 👇

$XRP

Лонг выше 2,72$ 👆

$1000FLOKI

Шорт ниже 0,205$ 👇

———————————————————

• Как торговать идеи по крипте

• Как торговать наклонные уровни?

———————————————————

• Открыть счет на BYBIT

• Инструкция по регистрации на крипто-бирже, пополнению и интерфейсу

• 400.000₽ кэшбэка среди вас

———————————————————

Всем профита 💰

Читать полностью…

FutureTrading | Alexsey Efimov

18 декабря 2024 00:58

🗞️ Экономические события 18 декабря:

🌍 События:

0:30 - Недельные запасы сырой нефти в США ⛽️ ( $BRF5 ) (Важность: 7/10) ❗️

10:00 - ИПЦ в Великобритании 🇬🇧 ( $GBPRUB ) (Важность: 7/10) ❗️

12:00 - Выступление члена ЕЦБ Лейна 🇪🇺 ( $EURRUB ) (Важность: 8/10) ‼️

12:30 - Индекс цен на жилье в Великобритании 🇬🇧 (Важность: 6/10) ❕

12:30 - Выступление президента Бундесбанка Нагеля 🇩🇪 (Важность: 8/10) ‼️

13:00 - ИПЦ в Европе 🇪🇺 (Важность: 8/10) ‼️

14:00 - Индекс промышленных заказов в Великобритании 🇬🇧 (Важность: 6/10) ❕

14:00 - Ежемесячный отчет Бундесбанка 🇩🇪 (Важность: 7/10) ❗️

15:00 - Индекс ипотечного рынка США 🇺🇸 ( $USDRUB ) (Важность: 7/10) ❗️

16:30 - Число выданных разрешений на строительство в США 🇺🇸 (Важность: 7/10) ❗️

18:30 - Запасы сырой нефти в США ⛽️ (Важность: 7/10) ❗️

19:00 - Индекс цен производителей в РФ 🇷🇺 (Важность: 7/10) ❗️

22:00 - Решение по процентной ставке ФРС 🇺🇸 ( $SFZ4 ) (Важность: 10/10) ‼️‼️‼️

22:30 - Пресс-конференция FOMC 🇺🇸 (Важность: 8/10) ‼️

🇷🇺 РФ:

🥂 $ABRD — Абрау-Дюрсо: Акционеры рассмотрят вопрос увеличения уставного капитала путем размещения дополнительных акций (❗️)

———————————————————

Как влияет на рынок новостной фон

Читать полностью…

FutureTrading | Alexsey Efimov

17 декабря 2024 12:52

Газпром: назад в 2008

Сегодня голубая фишка упала ниже 108 рублей - это недалеко от уровней 2013 и 2008г, вот только с учетом курса доллара - мы еще ниже.

И вот вопрос: это балласт, который тянет индекс на дно или како-то шанс на реанимацию есть?

Да, мы знаем, что действуют они не в наших интересах, дивиденды не платят, долг по номиналу считается самым крупным, но нет плохих акций. - есть плохая цена.

Отсюда, кратко решил пройтись по тезисам и разобраться.

Отчет и дивиденды.

Недавно вышел МСФО за III квартал и косвенно я уже пробегался по нему, теперь настало время разложить всё по полочкам.

- Чистый убыток: 53 млрд руб (консенсус был 54 млрд прибыли)

Провалили консенсус, но тут скорее фактор подписи «убыток» сыграл. По факту отчет умеренно негативный, а не жесть.

у бизнеса отрицательный + есть номинально растущий долг (ND/Ebitda = 2,46 (+0,06 пункта), а при показателе больше 2,5 дивиденды платить не могут.

К тому же Минфин будет действовать в своих интересах, в план бюджета дивиденды не закладывали, так что тут выплаты не жду. Но это не значит, что нету шанса увидеть дивиденд за 2025г.

База есть:

Заработали 17,5 руб. на акцию = доходность в 15,2% исходя из политики.

Фундаментально:

➕В Европе прогнозируется более холодный сезон (прошлые два считались теплее нормы) = бóльшая выручка для компании.

➕По итогам 2024 года поставки газа по "Силе Сибири" превысят контрактные обязательства "Газпрома" на этот год.

➕Ставка на перемирие: хоть Трамп и главный, кто душил Газпром на прошлом сроке, в моменте х1,5 к цене акций увидеть реально.

➕Рост цен газа на $50 за тыс. куб. добавит 3% к EBITDA 2025 г., 5% к чистой прибыли.

➕➖ Поставка через Украину: контракт заканчивается, но сохранят 30-50% от предыдущих объемов => сохранят 6-7% от текущей выручки.

➖Дивиденда за 2024г нет

➖Стоят 4 EV/Ebitda - дёшево, но платим за долговые риски и статус «дойной коровы» для бюджета. Тут речь идёт об интересах государства, а не о физиках.

➖Давит конъюнктура: санкции + прочие ограничения.

Да, переориентация на другие страны прошла успешно, но все больше и больше теряют рынок ЕС. Поставки туда сейчас минимальные, так что от дальнейших санкций эффекта уже маловато.

А что в 2025г?

1. НДПИ: убирают нашлепку с 2025г — это примерно +500 млрд руб. к прибыли.

Но это скорее оптимизация расходов, чем намек государства на дивиденды (рост расходов на 10-15% в год).

+ есть инвест программа, которую будут реализовывать.

2. История с Транснефтью не повторится: оставят налог на прибыль в 20%.

Государство дало гарантию, что не будут прибегать к этому.

Меньше рисков => меньше неопределенности => здоровее цена.

3. Девальвация: средняя по доллару в этом году около 91 руб. (+6,5% г/г)

Газпром выигрывает от этого, так как реализуют газ в долларах/юанях.

Это приведёт к росту рентабельности на 3-4%.

4. Описывал базу под дивиденды выше: имхо хотя бы на уровне слухов может быть прогрето инфополе.А тут любой писк о дивидендах = ракета в котировках

Вывод:

Компания на минимумах с мая, при этом: вырос доллар + отчеты стали лучше (был норм такой убыток по МСФО) + отменили НДПИ

Идет какой-то ненормальный слив, который тянет рынок вниз, мы в зоне перепроданности почти по всем мультипликаторам.

Имхо, 100-105 - это в любом случае хорошая точка для входа как минимум в долгосрок. Просто куда дешевле?)

Уже прикупил на 1% от портфеля.

Читать полностью…

FutureTrading | Alexsey Efimov

17 декабря 2024 09:28

💰 Крипта:

$BTC

Уровни

$AVAX

Шорт ниже 48,25$ 👇

$YGG

Шорт ниже ~0,635$ 👇

$ORDI

Лонг выше 36$ 👆

Шорт ниже ~34,45$ 👇

$NOT

Шорт ниже 0,00765$ 👇

$1000FLOKI

Шорт ниже 0,2215$ 👇

———————————————————

• Как торговать идеи по крипте

• Как торговать наклонные уровни?

———————————————————

• Открыть счет на BYBIT

• Инструкция по регистрации на крипто-бирже, пополнению и интерфейсу

• 400.000 кэшбэка среди вас

———————————————————

Всем профита 💰

Читать полностью…

FutureTrading | Alexsey Efimov

17 декабря 2024 05:17

Утренний обзор: что ждать сегодня?

Вчера индекс Мосбиржи упал на 2,5%:

С учетом сегодняшних дивгэпов мы ниже 2400 - думаю увидим добрый пробой. Валюта торговалась в боковике, поэтому кроме фактора приближающегося заседания особых драйверов падения не вижу.

Там еще и на вечерке Трамп заявил, что активно занимается «миром» и разговор с Путиным все ближе.

Завтра экспирация, поэтому если сегодня падаем - завтра фонды скорее всего будут закрывать хэдж-шорты в фьючах - это может быть пиком падения.

Акции:

1)Белуга:навес уходит

Вчера у компании наконец разблокировали доп акции в крупных брокерах: люди сразу же пошли их продавать, что создало финальный пик продаж.Тут идея в том, что бОльшее количество навеса вышло, но еще около недели акция может быть слабее рынка, хоть и стоит уже дешево.

Прикольно, конечно, компания во время сплита заявила, что он хорошо повлияет на котировки (итог: -33%).

Миноритарии попадают на начисление НДФЛ, хотя доля не изменилась и прибыли по факту нет: налог в никуда.

Кроме того, они не платят дивиденды: нераспределенной прибыли нет.

Рост замедляется в отчете, но по текущим - уже недорого. По 450 бы взял как полузащитный потреб сектор (водку пить не перестанут, хоть это и премиум сегмент).

2)Новатэк и Совкомфлот: утвержденные санкции.

52 танкера из флота компаний попало под санкции, они ожидаемо утверждены.

Это скорее сделает логистику дороже, нежели танкеры станут мертвым грузом.

Получают приток новых танкеров из Дубая и тд, пускай и меньшими темпами.

Новатэк стоит 2,6 EV/Ebitda, но далеко не факт, что это бенефициар перемирия зная Трампа и отношение к газу.

-Совкомфлот: норм.

1,5 EV/Ebitda. Дают 15% дд, остальной кэш (еще 15% от капы) пойдут на новый флот. Стоят дешевле исторических мультипликаторов.

Совкомфлот начинаю набирать.

3)Полюс: дробление акций.

Уставной капитал прежний, а вот бумаги будут стоить дешевле: условно бумага стоит 13000, будет 130р (10:1).

Есть шанс, что перед сплитом закроют шорты, как это делалось с другими кейсами.

Ну и это упростит задачу автоследам: на техническом счете бумагу за 1300 будет проще покупать.

Стоят 7 EV/Ebitda, выигрывают от девала, золото держит тренд. Купил на просадке: думаю рынок захочет выкупить ее, так как подешевевший актив от инфляции всегда нужен.

4)Headhunter: див. отсечка.

Сегодня пройдет дивидендный гэп, увеличил позицию перед ним: навес выходил вчера по любым ценам, чтобы не морозить деньги, а автослед боится портить статистику. Можем упасть меньше дивгэпа на 2-4%.

Стоят 9,5 прибылей - для IT это мега дешево. 20% от депозита спекулятивно взял.

Да, испорчу доходность, но попытаюсь забрать спек.

5)Лукойл: дивгэп

Только за счет нее гэпнем на 1,5%: компания сильнее рынка, да и закрывает отсечки быстрее остальных исторически. Дают forward 16%дд, поэтому рынок может слепо покупать падение.

Все же самая популярная див компания после Сбербанка сейчас.

Вытащит ли рынок?

С учетом дивиденда интересно хотя бы у 6050 руб: пока что не держу.

6)Пик:опять двадцать пять.

Санкции ЕС по изолированному бизнесу = без особого эффекта. Но на таком рынке акции все равно слили)

У компании высокая доля ипотек, их больше, чем у самолета, хоть структура лучше, но модель рушится.(сейчас близки к убыткам). В сегменте эталон ещё более менее выглядит.

Итоги:

Рынок сегодня отыграет 3 дивгэпа. Лукойл и HHRU сильнее рынка, а с учетом прокола 2400 вниз, можем увидеть ускоренный отскок.

Этот уровень привлекателен для большинства инвест фондов и умных ребят.

Да, страх ставки есть, но все идет к тому, что будет фикс на факте (зачем шортить дно, если шанс 23 ставки остается, а это скорее рост, чем падение).

Будьте аккуратны

Отличного вторника, друзья!

Читать полностью…

FutureTrading | Alexsey Efimov

16 декабря 2024 16:43

Друзья, это очень важно

Регистрируйтесь, отмечайтесь и торгуйте. Рынок просто 🔥

Читать полностью…

FutureTrading | Alexsey Efimov

16 декабря 2024 15:36

Вошел в топ-100 по популярности авторов в тинькофф инвестиции.

Спасибо вам за доверие и активное чтение. Без вас я - не я.

Большая любовь 🫶

Принимаю поздравления 🎉

Читать полностью…

FutureTrading | Alexsey Efimov

16 декабря 2024 12:24

Сразу: 400.000 рублей ТОЛЬКО среди вас.

Это самый крупный розыгрыш, который я делаю в честь приближающегося нового года.

Отнеситесь серьезно - это реально крутейший шанс заработать!

Все просто:

- Чем больше вы торгуете => тем больше вы заработаете.

- Если вы сделаете оборот 150.000$ - вы гарантированно получите кусочек от призового фонда. Ну а самый активный трейдер заберет более 100.000 руб.

-Практика показывает, что вы потеряете меньше комиссий, чем ваша потенциальная прибыль с розыгрыша, поэтому вы мало того что торгуете лучший рынок, там еще и бесплатно))

-Идеи как всегда с меня, а также в чате: /channel/+KWwPc16uzCdkODYy

Если вы не в крипте - это фатальная ошибка!

Присоединиться (все инструкции в библиотеке канала)

P.S:

Короче, если вы мой реферал, вы реально торгуете на лучших в России условиях. Поэтому если вы регистрировались не по моей ссылке, напишите в ЛС: @

Итак:

1)Просто переходим по ссылке: https://announcements.bybit.com/ru-RU/article/future-trading-dec-bltc7ae74e6ba0cf614/

2)И просто начинаем МАКСИМАЛЬНО активно торговать волатильный рынок!

Кто участвует, поставьте «+» в комментариях, пожалуйста!

Читать полностью…

FutureTrading | Alexsey Efimov

16 декабря 2024 09:01

💰 Крипта:

$BTC

Уровни

$METIS

Лонг выше 59$ 👆

$ANKR

Лонг выше 0,0482$ 👆

$WIF

Шорт ниже ~2,71$ 👇

$BLUR

Шорт ниже 0,373$ 👇

$STRK

Лонг выше 0,67$ 👆

———————————————————

• Как торговать идеи по крипте

• Как торговать наклонные уровни?

———————————————————

• Открыть счет на BYBIT

• Инструкция по регистрации на крипто-бирже, пополнению и интерфейсу

———————————————————

Всем профита 💰

Читать полностью…

FutureTrading | Alexsey Efimov

15 декабря 2024 20:25

🗞️ Экономические события 16 декабря:

🌍 События:

Время неизвестно: Встреча Путина с СЕО бизнесов

3:00 - Индекс цен на жилье в Великобритании 🇬🇧 ( $GBPRUB ) (Важность: 6/10) ❕

4:30 - Индекс цен на жилье в Китае 🇨🇳 ( $CNYRUB ) (Важность: 7/10) ❗️

5:00 - Объем промышленного производства, инвестиции в основной капитал, уровень безработицы, пресс-конференция НБС в Китае 🇨🇳 (Важность: 8/10) ‼️

11:15 - Речь президента ЕЦБ Лагард 🇪🇺 ( $EURRUB ) (Важность: 9/10) ❗️❗️❗️

11:30 - Индекс деловой активности в Германии 🇩🇪 (Важность: 7/10) ❗️

11:35 - Речь президента ЕЦБ Лагард 🇪🇺 (Важность: 9/10) ❗️❗️❗️

11:45 - Выступление члена ЕЦБ Сагуин 🇪🇺 (Важность: 8/10) ‼️

12:00 - Индекс деловой активности в Европе 🇪🇺 (Важность: 8/10) ‼️

12:30 - Индекс PMI в Великобритании 🇬🇧 (Важность: 6/10) ❕

13:00 - Уровень ЗП в Европе 🇪🇺 (Важность: 8/10) ‼️

14:00 - Ежемесячный отчет Бундесбанка 🇩🇪 (Важность: 7/10) ❗️

14:00 - Резервные активы всего 🇪🇺 (Важность: 8/10) ‼️

17:45 - Индекс деловой активности в секторе услуг США 🇺🇸 ( $USDRUB ) (Важность: 7/10) ❗️

19:15 - Индекс цен на жилье в Великобритании 🇬🇧 (Важность: 6/10) ❕

19:30 - Выступление члена ЕЦБ Шнабель 🇪🇺 (Важность: 8/10) ‼️

🇷🇺 РФ:

🥇 $LNZL — Лензолото: Акционеры рассмотрят ранее рекомендованные дивиденды по результатам 9 мес. 2024г. в размере 1184 руб. на акцию (❗️)

———————————————————

Как влияет на рынок новостной фон

Читать полностью…

FutureTrading | Alexsey Efimov

13 декабря 2024 14:20

Что нас ждёт в след неделю?

Следующая неделя будет супер-волатильной, так как кроме заседания ЦБ и пресс-конференции, нас ждёт следующее расписание:

1)16 декабря

Встреча Путина и СЕО бизнесов.

Конференция, где каждый участник рынка говорит о своих пожеланиях президенту и отчитывается о работе за год.

Можем услышать жалобы на высокую ставку и будущее повышение - это может спровоцировать речь президента в отношении ЦБ о том, что жестить не надо и действовать в другом ключе, чтобы инфляция замедлялась (а ведь бизнес будет прав: высокая ставка не замедляет инфляцию вообще, но рушит бизнес).

Особенно будут жадоваться долговики)

2)17 декабря:Дивгэп Хедхантера и Лукойла.

У первого супер-дивиденд: по аналогии с сегодняшним полюс золотом могут сильнее рынка закрывать гэп. Но это скорее спекулятивная история.

Лукойл, который держался сильнее все это время утащит 196 млрд - это уже супер весомо и на рынке, где недостаточно ликвидности - неприятно. Но и в Лукойл скорее меньше сейчас вкладываются, так как отпадал он меньше)

Все дивгэпы компаний дадут 2% гэпа индекса. - это очень много. Индекс по факту уже с учетом них стоит около 2400!

3)18 декабря: данные по инфляции.

Они будут опорными для ЦБ (в последнее время принимают решение прямо по факту последних 2-3 данных). Мы уже точно прошли прогноз-порог ЦБ по году, но уйдем ли ближе к 10%?.

Базово, рынок также будет шортить перед данными долговиков, по типу системы, у которой под уровнем 11,6 пропасть вплоть до 10 руб на акцию, а потом уже фикс на факте любых данных.

4)19 декабря:Путин и экспирация.

Путин проведет прямой эфир с вопросами: все боли бизнеса и населения будут подняты на трансляции.

Обычно президент использует «успокаивающую» риторику на таких мероприятиях и говорит о том, что экономика в норме, и мы «обязательно что-то сделаем с той или иной проблемой.

Ну и дополнительно про ЦБ что-то может быть смягчающее сказано.

Экспирация:

Это супер важный момент, так как юрики будут выходить из фьючей, в первую очередь хэджирующих. Нетрудно догадаться - это скорее всего шорты.

Поэтому до этого дня на гэпах и тд мы можем увидеть финальное ускорение вниз и откуп ближе к заседанию ЦБ, а там уже само решение!

Обычно экспирация усиливает движения «до» и рисует экстремум рынка на разворот.

5)20 декабря:заседание ЦБ.

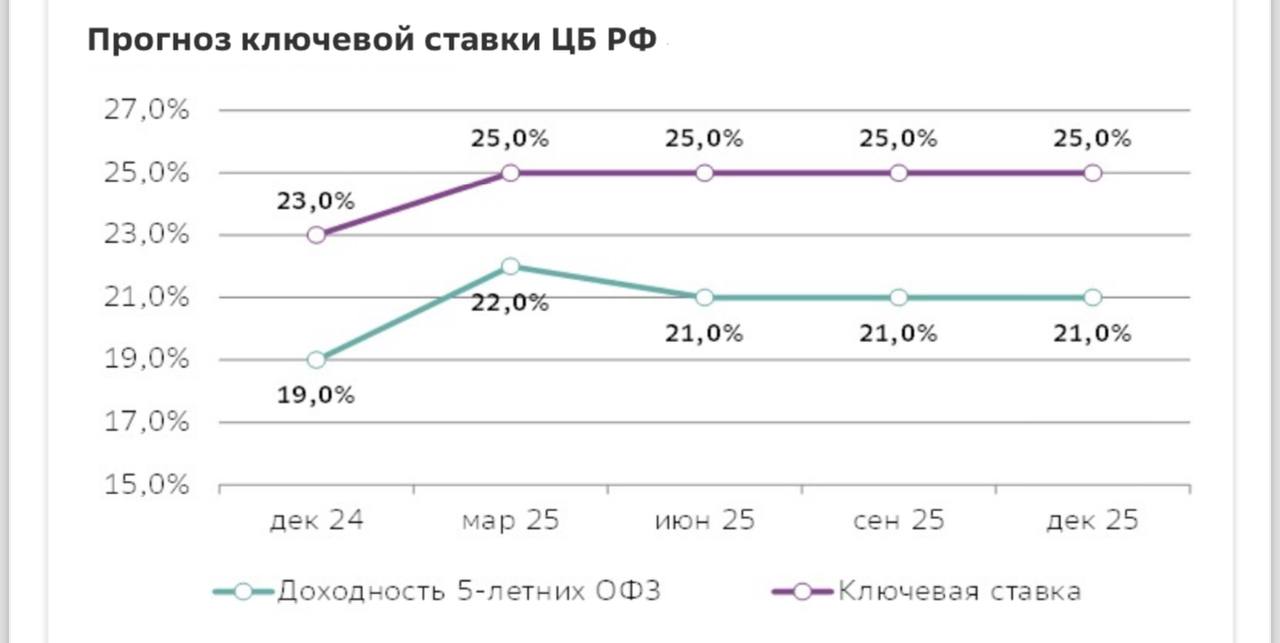

Здесь палка на двух концах: с одной стороны данные выходят супер плохими и как закладывает sberCIB повышение будет до 24% (приложил график их базового сценария), с другой: риторика президента и бездейственность ставки может «ударить в голову»

Важно, что заседание не опорное - среднесрочного прогноза по ставке не будет, а именно на таких сигналах и сливают рынок. Так что при 23 ставке я жду скорее закрытие рынка повыше, чем открытие дня.

Итог:

Индекс может упасть с учетом гэпов и панике перед событиями недели, но переизбыток паники - это повод для фиксирования позиций.Помните, что заседание ЦБ - это последний негатив пока что, дальше рынок будут покупать под инаугурацию Трампа в январе.

Если будет 23 ставка: рынок могут в моменте подслить, но фикс на факте вытащит его повыше (так же, как и 13 сентября этого года)

Сейчас сохраняю аккуратную лонг позицию сильных историй по типу тинька, Хедхантера, БСПБ, Мосбиржи и Яндекса. Набираю шорты долговиков под панику на след неделе.

Отличных выходных!

Читать полностью…

FutureTrading | Alexsey Efimov

13 декабря 2024 09:31

💰 Крипта:

$BTC

Уровни

$RON

Лонг выше 2,4$ 👆

$ARB

Лонг выше 0,103$ 👆

$1000FLOKI

Лонг выше ~0,243$ 👆

$ZRX

Лонг выше 0,676$ 👆

$CVX

Лонг выше 6,78$ 👆

———————————————————

• Как торговать идеи по крипте

• Как торговать наклонные уровни?

———————————————————

• Открыть счет на BYBIT

• Инструкция по регистрации на крипто-бирже, пополнению и интерфейсу

———————————————————

Всем профита 💰

Читать полностью…

FutureTrading | Alexsey Efimov

19 декабря 2024 09:40

💰 Крипта:

$BTC

Уровни

$SOL

Шорт ниже 200$ 👇

$XEM

Шорт ниже 0,024$ 👇

$RON

Шорт ниже 2,07$ 👇

$WLD

Шорт ниже 2,25$ 👇

$FIL

Шорт ниже 5,36$ 👇

———————————————————

• Как торговать идеи по крипте

• Как торговать наклонные уровни?

———————————————————

• Открыть счет на BYBIT

• Инструкция по регистрации на крипто-бирже, пополнению и интерфейсу

• 400.000₽ кэшбэка среди вас

———————————————————

Всем профита 💰

Читать полностью…

FutureTrading | Alexsey Efimov

19 декабря 2024 02:20

🗞️ Экономические события 19 декабря:

🌍 События:

10:00 - Число зарегистрированных автомобилей в Великобритании 🇬🇧 ( $GBPRUB ) (Важность: 6/10) ❕

10:00 - Число зарегистрированных автомобилей, индекс потребительского климата в Германии 🇩🇪 (Важность: 7/10) ❗️

12:00 - Баланс счета текущих операций в Европе 🇪🇺 ( $EURRUB ) (Важность: 8/10) ‼️

13:00 - Саммит лидеров Европы 🇪🇺 (Важность: 8/10) ‼️

15:00 - Решение по процентной ставке Банка Англии 🏴 (Важность: 7/10) ❗️

16:00 - Международные резервы ЦБ РФ 🇷🇺 (Важность: 7/10) ❗️

16:30 - ВВП, число первичных заявок на получение пособий по безработице в США 🇺🇸 ( $USDRUB ) (Важность: 8/10) ‼️

18:00 - Продажи жилья на вторичном рынке США 🇺🇸 (Важность: 7/10) ❗️

18:30 - Запасы природного газа в США 💨 ( $NGZ4 ) (Важность: 8/10) ‼️

🇷🇺 РФ:

🏦 $T — Т-Технологии: На срочном рынке Московской биржи стартуют торги поставочными фьючерсными контрактами на акции. Короткий код контракта – $TB (‼️)

🌾 $PHOR — ФосАгро: Последний день с дивидендом 126 руб. на акцию (❗️)

🏦 $RENI — Ренессанс: Последний день с дивидендом 3,6 руб. на акцию (❗️)

🇷🇺 Прямая линия с президентом РФ В.В. Путиным в 12:00 по МСК (‼️)

———————————————————

Как влияет на рынок новостной фон

Читать полностью…

FutureTrading | Alexsey Efimov

18 декабря 2024 14:28

Налоги: какие монополии могут попасть под удар минфина?

После Транснефти, которой повысили налог с 20% до 40% в 2025г. хочется рассмотреть бизнесы, которые в теории могут попасть под удар: обычно это монополия в своей сфере. Ну и заодно напишу, интересен ли бизнес.

1)Полюс: тут не просто.

Есть конкуренты в виде ЮГК и Селигдара => в сегменте олигополия.

Бизнес больше в 40 и 15 раз конкурентов. В случае повышения теряют около 30 млрд руб. из ЧП = Forward P/E в 17,7.

Forward Ebitda с таким налогом будет около 340-350 млрд руб. (с учетом текущих котировок золота и средней в 2600 за год). = доходность в 5-6% на акцию. При такой доходности интересна около 13000 за акцию.

По текущим тоже хорошо: юань и золото растут. Пока золото держит восходящий тренд (выше 2625) также безопасно держать.

ЮГК гасить смысла нет, поэтому это мой выбор в сегменте.

2)Россети

Тут несколько сценариев

-Могут обложить налогом только головную структуру (ФСК): теряют около 40 млрд руб. ЧП. Тут шанс маловат, у бизнеса активно падает рентабельность, а государство гасит тех, у кого все хорошо (главный на потенциальный налог по такой логике - аэрофлот) + растут процентные расходы по долгу.

Стратегия развития очень емкая и тянется до 2026г, тут качать деньги для бюджета проблематично.

3)АЛРОСА.

Шанс соедний: гос. компания + единственный крупный представитель алмазного сегмента. Сейчас государство впо факту скорее помогает скупая настоящие алмазы, но как у бизнеса станет всё лучше - риск повысится.

При повышении до 40% налога на прибыль ЧП = 60-70 млрд руб. Будут стоить 3,9 EV/Ebitda - оценка норм, но в условиях ограничений тут перспектив не вижу.

4)Новатэк: единственный добытчик СПГ.

В случае повышения могут потерять порядка ~150 млрд руб. прибыли (она около 650 в этом году).

Будут стоить около 5 прибылей - не та цена, по которой сейчас хотелось бы брать (сейчас стоят 3,7 прибыли). Уровни для поиска спек отскока: 680 и 761.

5)Совкомфлот

Тут в повышение не сильно верю, компанию душат санкциями из-за чего дивидендная подушка уже проседает.

Минимальный payout 50%, но обычно платят больше (75-100% от ЧП).При повышении лишатся около 30-40 млрд ЧП = Forward доходность в 10-11% от текущих (бумаги просели вдвое от максимумов, стоят сейчас 2,4 P/E). Начинаю набирать покупать: зарабатывают в долларах, риска особо не вижу.

5)Аэрофлот.

Тут повышение может быть: не зря компания в отчетности искуственет понижает прибыль.

EV/Ebitda = 2,6 - недорогой бизнес, но есть долг в 2 Ebitda.

Тут Минфин спокойно может сделать х2 к налогу, для физиков тут влияния мало, дивиденд не платят, просто оттянут момент полного восстановления компании.

43,89 мой уровень для покупки.

6)Интер Рао

У компании много кэша и ноль долга, но много капекса. После реализации, могут ввести (это 2026г+)

Перекладывают инфляцию на потребителя => от текущей конъюнктуры выиграют, но бизнес для физиков сейчас выглядит неинтересно.Просто стабильная компания с ростом в среднем на 10% по фин. показателям. В случае повышения потеряют ЧП 250 млрд руб. - это 2 итоговых годовых ЧП сейчас, тогда могут урезать стратегию развития, на этом бизнес модель может выглядеть еще менее привлекательно.Драйверов на падающем рынке нет сейчас.

7)Норникель

Тут все сложнее.

Компания с отрицательным денежным потоком + ощутимая долговая нагрузка в 1,5 ND/Ebitda и профицитом на рынке металлов. Дивиденды на 2025 год тут не закладываю с учетом этих параметров (напишу подробный пост об этом) + повышение налога с 20 до 40% выглядит более, чем вероятно. В бумаге идеи сейчас нет, тут стагнация по всем направлениям.

НО: интересный факт. Многие фонды начинают покупать ETF на палладий - кто-то верит в его разворот, но не покупает его в чистом виде. Момент для покупки может настать.

Читать полностью…

FutureTrading | Alexsey Efimov

18 декабря 2024 08:25

Утренний обзор: чего ждать от рынка?

Вчера индекс Мосбиржи упал на 1,2%, но вырос за вычетом дивгэпов за счет роста валюты.На этой неделе уже физически вводят санкции на ГПБ, на этом доллар и юань разгоняют.Отскакиваем от зоны покупок 13,84-13,93, ближайшее сопротивление 14,4. Где-то в этом диапазоне можем продолжить движение.

Акции:

1)Совкомбанк:присоединение ХКФ.

28 января 2025 года проведут ВОСА: обсудят параметры доп. эмиссии для присоединения бизнеса в свою экосистему.

Может быть взята средне взвешенная за 6 мес - это 14 рублей.На этом акции вчера ракетили и могут продолжить, НО: подобный кейс летом не был реализован. Поэтому покупать чисто под выкуп - немного казино после вчерашнего. Единственное, тут опасно шортить.

Что планово должны увидеть:

Forward P/E = 1,5 - купили конкурента вдвое дешевле справедливых. Компания главный бенефициар разворота ставки, поэтому перед пятницей разгон может локально закончится. Если дадут 13,5 - только тогда можно будет подшортить.

Оценены в 0,75 капитала. Компания сильная, особенно менеджмент. Интересно у 11,5-12 руб. для покупки.

2)HeadHunter: как прошел гэп?

Компания вчера гэпнула примерно на 20,5%, при дивиденде в 22,5%. Как оказалось, не весь навес продавал перед дивидендом акцию, так как уходил в отсечку для оптимизации налогов. Компания определенно интересно у 3000-3100, поэтому я продолжаю держать акции.

Оценены в 6 прибылей, конъюнктура идеальная, а навес создает только более привлекательную цену. Это почти безриск актив в моменте.

Кстати, 20го декабря его всего в индекс - фонды начнут покупать крутую акцию и мы ещё можем подрасти.

3)КАМАЗ: дефляция спроса.

Закладывают слабые показатели: продажи грузовиков могут упасть на 23%.

Бизнес показывает слабые результаты на растущей ставке весь 24 год => стали убыточным бизнесом.По факту получаем падающую стоимость + падающий спрос на продукцию компании. Есть долг в 2,1 ND/Ebitda: часть из них в флоутерах = растущие процентные расходы + номинально долг тоже растет. Единственный позитив это поддержка сегмента на 3,7 трлн руб. от бюджета, но влияние косвенное. Сюда не смотрю, бизнес слабый.

4)ЮГК: запустили карьер

Светлинский карьер запущен после ограничений от Ростехнадзора уже физически.

Это позитив, так как на него приходилось 1/2 добычи уральского хаба.

На этом немного подросли, но все равно цена на акцию сильно отстает от реальности: золото и валюта в моменте создает бОльший апсайт.

У акции проблема в ликвидности: она тоже скоро будет решена, когда ее добавят в индекс (на ребалансе 20го декабря). - это прибавит ликвидности.

Компания скоро может представить прогноз на 2025г и наконец объявить дивиденд. Драйверов очень много, хоть акцию не любят за мажора. Держу.

Итоги:

Сегодня финальные перед заседанием данные по инфляции. Как и в прошлый раз до факта могут продавать акцию => на факте откупать шорты, даже при очень плохих данных (как в прошлый раз).

Сегодня могут начаться откупы шорта индекса юриками перед завтрашней экспирацией, но и у физиков много лонгов (что, скорее, негатив). В общем, ждём финальное давление перед ставкой, а дальше… будем смотреть!

Отличного дня, друзья!

Читать полностью…

FutureTrading | Alexsey Efimov

17 декабря 2024 16:43

$YGG +3,37%

$NOT +2,67%

$1000FLOKI +1,5%

Сегодняшние идеи.

Это очень красиво

Читать полностью…

FutureTrading | Alexsey Efimov

17 декабря 2024 09:35

Друзья, 150.000$ оборота дает сейчас около 300-500$ награды.

Это я к тому, что приз настолько большой, что пока что его хватает всем

Я очень рекомендую участвовать, ну и активно торговать)

Читать полностью…

FutureTrading | Alexsey Efimov

17 декабря 2024 08:56

Друзья, мне просто интересно

Я летел в самолете и вижу по прилете, что цена в хедхантере доходила до 3500 с учетом дивгэпа.

Я блин не поставил тейки и хочу спросить у вас: там реально продать было?)

Читать полностью…

FutureTrading | Alexsey Efimov

16 декабря 2024 22:54

🗞️ Экономические события 17 декабря:

🌍 События:

10:00 - Уровень безработицы в Великобритании 🇬🇧 ( $GBPRUB ) (Важность: 7/10) ❗️

11:30 - Уровень безработицы в Гонконге 🇭🇰 ( $HKDRUB ) (Важность: 7/10) ❗️

12:00 - Индекс делового климата в Германии 🇩🇪 (Важность: 7/10) ❗️

13:00 - Индекс экономических настроений Германии 🇩🇪 (Важность: 7/10) ❗️

13:00 - Сальдо торгового баланса, речь члена ЕЦБ Элдерсона 🇪🇺 ( $EURRUB ) (Важность: 8/10) ‼️

16:30 - Объем розничных продаж в США 🇺🇸 ( $USDRUB ) (Важность: 7/10) ❗️

16:55 - Индекс розничных продаж США 🇺🇸 (Важность: 7/10) ❗️

17:15 - Объем промышленного производства в США 🇺🇸 (Важность: 7/10) ❗️

18:00 - Товарные запасы, индекс рынка жилья в США 🇺🇸 (Важность: 7/10) ❗️

🇷🇺 РФ:

🏛 Московская биржа начнет торги фьючерсом на Индекс Московской биржи в юанях. Код контракта – MOEXCNY (‼️)

💿 $RUAL — Русал: Судебное заседание по иску Суал партнерс к членам СД Русал на 74 млрд руб. (❗️)

⛽️ $LKOH — Лукойл: Дивидендный гэп 514 руб. и закрытие реестра (‼️)

💿 $CHMF — Северсталь: Дивидендный гэп 49,06 руб. и закрытие реестра (❗️)

💊 $OZPH — Озон Фармацевтика: Акционеры рассмотрят ранее рекомендованные дивиденды по результатам III квартала 2024г. в размере 0,18 руб. на акцию (❗️)

🔖 $HEAD — Хедхантер: Дивидендный гэп 907 руб. и закрытие реестра (❗️)

———————————————————

Как влияет на рынок новостной фон

Читать полностью…

FutureTrading | Alexsey Efimov

16 декабря 2024 16:09

Headhunter: в чем идея?

Сегодня последний день перед дивидендом, который равняется аж 900 рублей или 22,5% дд.

Компания желанна рынком:

Как работает дивиденд на текущем рынке?

Для сравнения возьмем Полюс и Европлан:

Когда была отсечка у Полюса, компания упала на 3% меньше, чем сам дивиденд - это значит, что акционеры готовы её держать и покупать дешевле (потому что в головах некоторых игроков дивгэп- это возможность купить дешевле).

Почему? - потому что это безопасная с точки зрения мажора история, которая выигрывает от роста золота и девальвации рубля (что и произошло: доллар у 100, а золото все еще держит аптренд).

Европлан продолжил падать после дивотсечки. Почему?

Во-первых многие предпочитают держать акцию через SFI, так как это тупо дешевле, а во-вторых лизинг находится в тяжелой ситуации: чувствительность от ставки и падения потреб спроса. Машины дорожают, долг растет, амортизация давит.

Так что с HH?

У компании после переезда образовался нехилый навес со средней в 4000.Сегодня остаток навеса продают по любым ценам, чтобы не замораживать деньги до января + автоследы на таком дивиденде в моменте будут показывать сильно отрицательную доходность - это не нравится клиентам авторов, поэтому это создает дополнительные продажи.

При этом по 3950-4000 бизнес дешевый: конъюнктура сохраняется очень хорошей + след дивиденд может быть также большим.

И если брать пример с полюсом и Европланом - это первый вариант. Хорошую компанию захотят покупать.

Ставлю на то, что компания упадет не на 900 рублей дивиденда, а, условно, на 750-800 - это 3-4% заработка + очистка от навеса.

Подкупил.

На графике:

Изобразил примерный сетап. Со временем можем ложно пройти уровень 3319 и откупиться выше него.

Читать полностью…

FutureTrading | Alexsey Efimov

16 декабря 2024 12:43

Начинаем сразу! 2 недели до нового года активно торгуем

Всем удачи!

Читать полностью…

FutureTrading | Alexsey Efimov

16 декабря 2024 09:34

Я вам очень советую сейчас зайти в крипту и активно торговать, тем более там биткоин хаи бьет)

400.000 рублей среди вас: старт СЕГОДНЯ

Это, надеюсь, отличный подарок для вас на Новый год 🎄

Читать полностью…

FutureTrading | Alexsey Efimov

16 декабря 2024 05:43

Утренний обзор:неделя Х.

В пятницу индекс упал на 0,3%:

Весь день прошел в боковике, хоть в моменте мы видели закрытия шортов перед выходными.

2450 удержали, хоть и выше 2500 не закрылись.

Юань закрылся выше 13,84, но покупатель стал чуть слабее. Стратегия прежняя: 13,4 покупаю, если дадут.

Сегодняшняя встреча Путина:

Сегодня президент встречается с СЕО бизнесов. Повлияют ли их жалобы на высокую ставку на президента, который может дать рекомендацию ЦБ?

Смотрим на риторику, но базово негатива от события сегодня не жду.

Акции:

1)Газпром нефть: новые инвестиции.

В 2025г будут увеличивать инвестиции на реализацию крупных проектов для увеличения добычи и переработки. При этом решение ОПЕК+ о сокращении добычи не влияет на эти планы - расти есть куда.

Компания не так сильно выигрывает от роста валюты, так как часть долга - в долларах. Дают 15% дд при текущих котировках (Отсюда, та же Транснефть пока интереснее смотрится, хотелось бы купить Газпром у 510-520р).

Стоят 3,9 прибыли при рентабельности в 21%.Недорого, но интересно чуть дешевле.

Основной риск у нефтяников - это налоги, помним про это (головная компания действует не в интересах миноров).

2)Фосагро:что с дивидендом?

В четверг акционеры утвердили 126 руб дивиденда, вместо 249р от СД - редкий случай, когда их решения разливаются.

Но тут играет фактор того, что изначально было вынесено несколько вариантов размера дивиденда.

Цены на удобрения развернулись и растут, отсюда и Фосагро сильнее рынка в моменте.

Хочется купить по ценам августа (около 4800-4900) при таких же вводных. Стоят 6 EV/Ebitda - относительно рынка не так привлекательно.

3)Норникель:план инвестиций.

В 2025г выделят 215 млрд руб: это примерно 1/4 от прибыли за 2024н. Не смертельный капекс, вопрос, как он будет реализован!

Цены на никель на дне, в 2025г ожидается профицит => компании нужно оптимизировать затраты/производство и готовиться к развороту цен.

За 2024г дивиденда не будет, а в 2025г ожидают положительный денежный поток: только тогда можно будет говорить о выплатах, и то, около 6 руб (если FCF будет около 90 млрд), что равняется 6% дд. Нужен разворот никеля и палладия, пока покупать против тренда не хочется! Перемирие, кстати, играет им на руку. Занимают под высокую ставку в рублях!

Пока что перспектив особых нет. Закрылись ниже 100 руб/акция, ближайшая сильная поддержка у 88, там будут стоить около 6-7 прибылей, что уже хотя бы приемлемо с такими перспективами. За 8 прибылей - дорого.

4)Тинькофф: новый контрольный пакет.

Увеличат долю в дочке AnyQuery с 33%=>51%.Компания специализирующаяся на продуктах товарного поиска, персонализации и генеративного контента в интернет-ритейле.Бизнес небольшой: заработали 24,5 млн чистой прибыли за 2023г - это всего лишь 0,05% от прибыли всего холдинга.

Увеличение пакета дает им контрольную позицию.

Сам желтый банк держу, у 2200 мега интересно увеличить позицию (как спекулятивно, так и инвестиционно).

Итоги:

Наступила супер-важная неделя: два появления президента на экранах, дивгэп Лукойла, Северстали и хэдхантера - это -2% по индексу Мосбиржи (его шорчу как хэдж базово) и экспирация фьючерсов.Думаю в первую половину недели на рынке будет страх и продажи, а потом фикс на факте.

Следим за риторикой, сейчас каждый день будет важным!

Отличного понедельника и недели, друзья!

Читать полностью…

FutureTrading | Alexsey Efimov

14 декабря 2024 11:57

Крипта 🤑

1 график: биткоин - уровни. См зеленый тренд, поддержку в 99194 и сопротивление в 102822,2

$CROUSDT

Шорт ниже 0,17932👇

$JSTUSDT

Шорт ниже трендовой (прочертить у себя) ~0,04532👇

$OPUSDT

Шорт ниже трендовой (прочертить) ~2,5935 👇

$EOSUSDT

Лонг выше трендовой (прочертить у себя) ~1,0989👆

$WLDUSDT

Лонг выше 3,115👆

$CVCUSDT

Шорт ниже 0,18451 👇

$FTMUSDT

Лонг выше 1,3257👆

Шорт ниже 1,2463👇

$DOGEUSDT

Лонг выше 0,41894👆

Шорт ниже 0,39917👇

———————————————————

• Как торговать идеи по крипте

• Как торговать наклонные уровни?

———————————————————

• Открыть счет на BYBIT

• Инструкция по регистрации на крипто-бирже, пополнению и интерфейсу

•Как я ищу уровни по крипте?

———————————————————

Всем профита 💰

Не поленитесь на выходных попробовать/зарегистрироваться, если вы ещё не в теме.

Просто потому что это прибыльно, круто и не страшно)

Инструкций хватит для 100% понимания

Читать полностью…

FutureTrading | Alexsey Efimov

13 декабря 2024 11:37

Хедхантер: подходим к интересным уровням.

Обратите внимание на глобальную восходящую зеленую линию: мы держим её с начала 2024г.

Также, средняя по навесу у тех, кто ещё не до конца вышел с момента переезда около 4000 - это значит, что дополнительного давления на котировку не будет у этого уровня.

В целом, интересно: конъюнктура остается хорошей для бумаги, да и чувствительность к высокой ставке небольшая.

Начинаю набирать позицию снова. У уровня 3747 буду увеличивать позицию.

Читать полностью…

FutureTrading | Alexsey Efimov

13 декабря 2024 03:01

Утренний обзор: что ждать сегодня?

Вчера индекс Мосбиржи упал на 2%:

Закономерное падение после плохих данных по инфляции и валюты (она переоценивает рынок).2457 ближайший локальный уровень по индексу.

Юань: смотрим закрытие недели относительно 13,84 (если ниже - технически плохой сигнал). Я готов снова активно покупать у 13,4-13,5 если дадут (юань + Сургут преф). Закрытие выше упомянутого уровня выше = хорошо, и откроет путь ближе к 14,4.

Важно: Газпром и сбер на важных поддержках!

Акции:

1)Мосбиржа:главные темщики.

Отчитались о объеме за 11 месяцев 2024н: аж 1,35 квадриллиона рублей - это абсолютный рекорд.

Новые активы, спекулятивный и тяжелый рынок тому помощь. Все-таки у компании все неплохо: стоят дешево по текущим.

Меня больше рассмешила новость о том, что запустят новые фьючерсы на индекс криптовалютой (зачем? - ликвидности будет мало и можно нормально торговать криптой через биржи - иметь крипто-счет уже мат-хэв) и ставить на ключевую ставку ( ну это уже точно похоже на казино!)

В общем, смешно, но они это делают. По текущим покупаю акцию.

2)Самолет: день инвестора.

В моем понимании оказался слабым: без трансляции (будут делать потом уже более публичное мероприятие) и всего одним слайдом про долг, а это главное, почему акция упала в 4 раза.

В итоге big day превратился в big short, но до мероприятия удалось прокатиться в лонге

Тезисы :

-Кэшем есть чуть больше 30 млрд руб., долг сейчас на давящих значениях (ND/Ebitda = 2,6 - это с учетом эскроу счетов, к концу 2025 года хотят сделать 2,3 (-0,3 пункта год к году). Средняя ставка по долгу - 12%: сейчас начинают. Но как можно понизить долг, если они облигациями занимают под 44%? - большой вопрос))

-в середине 2025г объявят див политику (зачем, когда такой долг?)

-Будут продавать частично активы из земельного банка для оптимизации маржинальности

-Снизят коммерческие расходы с 6% до 4

-Массовые сокращения опровергают!!!

- В 4-м квартале покажут снижение в 50-55% по продажам.

В общем, успокоить не смогли, но с другой стороны: бизнес супер дешевый, падать уже особо некуда учитывая то, что государство не даст обанкротиться. Ну и компания стала более открытой.

Имхо если купить до лучших времен - это даст свои плоды.

3)Газпром:поставки газа продолжаются?

Могут продолжить экспорт газа транзитом через Украину, но объемом меньше:

В текущем году поставляли около 14 млрд куб. м. в Европу, в 2025г. объемы составят около 4-7 млрд (30-50% от 2024г).

Капля в море: основные мощности направляются через Турцию и тд. Операционных показателей не раскрывают, но планируемый уровень экспорта = 6-7% от общих показателей это 500 млрд руб. прироста выручки.

Обратите внимание: Газпром на поддержке в 114 руб,закрытие недели ниже - плохо. Может отскочим?

4)Циан, Озон, ОКЕЙ и эталон - для квалов.

Компании переехавшие до конца 2024г могут упасть в 3-й эшелон и будут доступны для квалов.

С одной стороны плохо, с другой - все компании скоро должны переехать, да и правило введется со временем.

Тот же циан со своей кубышкой в 8,5 млрд и валютной переоценке стал еще более интересным.

Окей особо не рассматриваю, озон дешево брать у 2500.

Эталон смотрится лучше других застройщиков сейчас.

Из плохого: фонды могут начать распродавать бумаги в течении нескольких недель (что уже начало происходить)

Циан держу: объявят дтв политику во 2ПГ 2025г: могут дать 26%дд + сделают байбек.

Итоги:

Сегодня 3 дивгэпа:Полюс, фикспрайс и европлан. Первый утащит аж 38,8 млрд с рынка (временно, но факт есть факт).

Сегодня пятница: многие шортисты под инфляцию и заседание могут закрыть позиции перед выходными (а вдруг на выходных придут любые мирные новости?). Поэтому можем либо через 2450 отскочить, либо закрыть неделю выше 2500 (что хорошо)

Заседание ровно через неделю: если дадут отскок сейчас - будет круто шортить на заседании в пятницу.

Ну и сегодня пятница 13.Отдохните как следует!

Отличной пятницы, друзья!

Читать полностью…

8841

8841

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}