Domus Verus

11 августа 2023 19:43

Банк России опубликовал проект Основных направлений денежной политики. Это стратегический документ ЦБ РФ, в котором он задает вектор своей политики, делится основными идеями и т.д.

В общем, пройти мимо невозможно – сегодня расскажем о самом интересном.

1. Самое забавное – в начале документа. ЦБ пишет, что его основная функция, прописанная в Конституции, – «защита и обеспечение устойчивости рубля»… В этот момент обычно возникает желание посмотреть на курс в обменнике и схватиться за голову со словами «ну точно агенты МВФ». Делать этого не стоит – ЦБ обеспечивает стабильность валюты через поддержание низкой инфляции (по крайней мере, так предполагается).

В текущей динамике курса ЦБ буднично обвиняет более низкий экспорт и возросший импорт. Но мы считаем, что отток капитала не менее важный фактор.

При режиме плавающего валютного курса его уровень будет таким, чтобы уравновесить торговые и финансовые потоки (они всегда равны, но при разном курсе). Курс будет слабеть до тех пор, пока экспорт не вырастет, импорт не сократится или отток капитала не снизится.

Отток капитала носит структурный характер и без прямых ограничений его вряд ли можно остановить. На экспорт ЦБ повлиять не может. Импорт может скорректироваться после повышения КС и ослабления внутреннего спроса, но это произойдет не скоро.

Динамика курса за последний год – в одном направлении и без изменения объема торгов – говорит об устойчивости тренда и отсутствии игроков, готовых его сломать. Можем только гадать, что произойдет быстрее – естественный вынос и смена тренда либо экстраординарные меры, которые придется применять властям.

Банк России, судя по риторике, пока не готов к ним.

2. Далее поговорим о рисковых вариантах прогноза ЦБ. Их два – (1) "усиление фрагментации" мировой экономики и (2) самый "рисковый" с финансовым кризисом как в 2008 г. и снижением цен на нефть до $30.

В обоих сценариях экономика в 2024 году падает (до -2% и -5%), инфляция растет (до 7% и 13%), а КС повышается до 12% и 13,5%.

Удивительно, что в (1) риск-сценарии ЦБ готов покупать валюту в 2024 году. Видимо, от более слабого курса образуется больше нефтяных доходов, на которые нужно будет купить валюту (привет, бюджетное правило).

При этом во всех сценариях ЦБ, похоже, планирует использовать только изменение ключевой ставки. Но, на наш взгляд, в кризис понадобятся и другие инструменты – в частности, валютные интервенции.

3. Два слова о льготном кредитовании. ЦБ сомневается в его эффективности из-за возможного эффекта замещения: когда вместо кредита по рыночной ставке вы привлекаете льготный. В результате, спрос не растет, а просто перераспределяется. Но при более высоких расходах бюджета.

Теория теорией, но на практике без льготного кредитования не возникло бы много чего реального в экономике: на рынке жилья не появилось бы достаточного предложения, которое может оттягивать доходы и сбережения людей от прямого импорта или оттока капитала.

Общий портфель льготных кредитов, по оценке ЦБ, достиг 10 трлн руб. (14% всего кредитного портфеля). Половину в нем занимает льготная ипотека. Это беспокоит Банк России – давняя идея, что чем больше льготных кредитов, тем более высокой ставка будет для всех остальных, чтобы ограничить кредитную активность и инфляцию.

Логика понятна, но мы писали и о другом эффекте – когда повышение КС снижает ставки по льготным программам и вызывает дисбалансы. Так что история скорее требует большего взаимодействия ЦБ и Правительства, нежели ударов "молотком" в виде КС.

💡Но в целом, хотим поблагодарить Банк России за открытость к дискуссии. Год назад аналитики призывали ЦБ раскрывать более детальные обсуждения с заседаний СД, публиковать прогноз по курсу и т.д. Сегодня регулятор сообщил, что планирует начать это делать в 1П 2024 года.

Уважаемый регулятор, может, по ипотеке тоже найдем с вами общее понимание? Очень надеемся, иначе майские указы президента по вводу 120 млн кв. м жилья к 2030 году выполнить не удастся.

Но об этом в следующий раз.

Всем хороших выходных, а строителей – с наступающим праздником!

Читать полностью…

Domus Verus

07 августа 2023 18:40

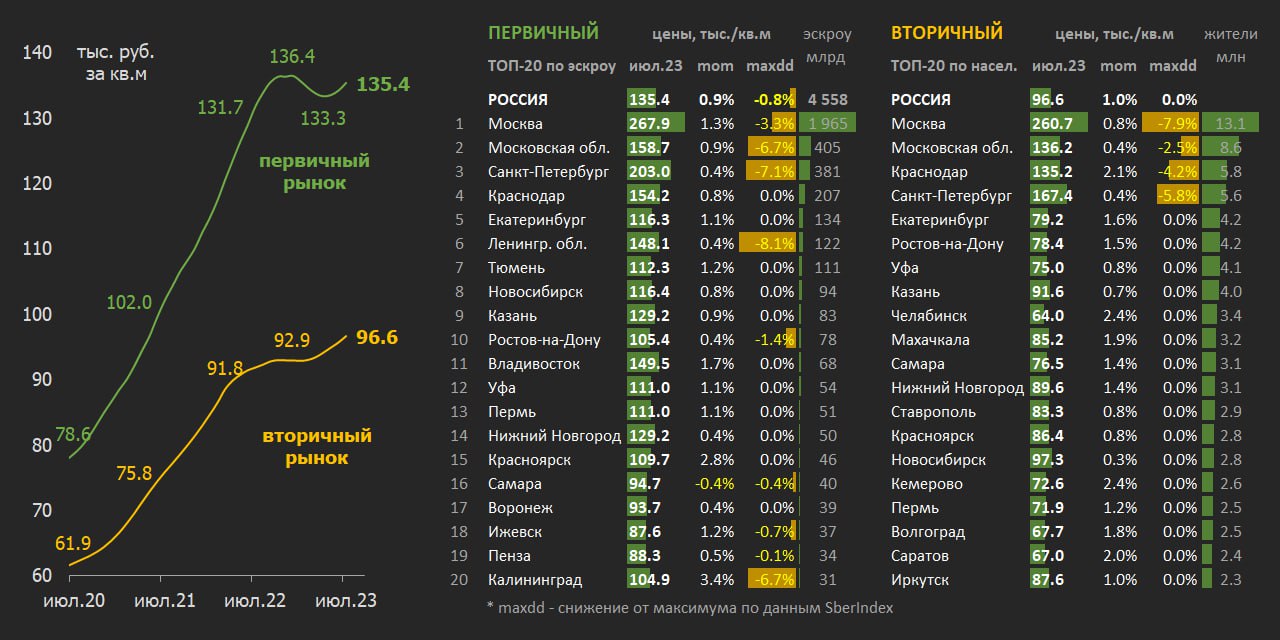

В пятницу вышли данные по ценам на жилье в июле. Традиционно делимся своими наблюдениями под рубрикой #monthlyprice. Рост цен ускоряется как на первичном, так и на вторичном рынке. Высокий спрос обязан не только ипотеке, но и покупкам "за свои" средства:

▪️На первичном рынке динамика цен ускорилась с 0.5% в июне до 0.9% в июле м/м – общий индекс достиг 135.4 тыс. руб. за кв. м, что лишь на 0.8% ниже максимума, зафиксированного в декабре 2022. Исторические максимумы обновлены в половине регионов, как и в предыдущем месяце.

Положительная динамика за июль зафиксирована в подавляющем числе регионов. Из крупных регионов рост цен больше 2% в Красноярске, Кемерово и Челябинске (в последнем – второй месяц подряд).

В минусе только 10 из 74 регионов, из них больше чем на 1% цены снизились в Якутии, Новгородской и Амурской обл. Причем в указанных регионах цены снижаются второй месяц подряд. Цены начали расти в Ленинградской и Кировской области, где снижение было больше других от максимумов (-8% и -11%). Другой аутсайдер прошлого – Калининград – показывает чудеса восстановления (+3.4% в июле, после 1-2% в мае-июне).

▪️На самом крупном рынке в Москве динамика цен ускорилась с 0.9% до 1.3% м/м. Средний индекс 267.9 тыс. руб. за кв. м, что на 3.3% ниже максимума в сентябре 2022. В отличие от других регионов в столице цены на первичке существенно опережают вторичку (+0.8% до 260.7 тыс. руб. за кв. м).

Недавно вышедшие данные по регистрации ДДУ и притокам на счета эскроу показывают сокращение количества сделок в столице при значительном росте среднего чека (с 10-11 млн в марте-апреле до 13 млн руб. в июне). В столице спрос смещается в более дорогой сегмент.

▪️На вторичном рынке цены каждый месяц ставят новый максимум – в июле рост на 1.0% м/м до 96.6 тыс. руб. за кв. м в среднем по России. Рост также сохраняется в подавляющем числе регионов (78 из 83).

Больше всех цены растут на Алтае (+3.8% в июле и +18% всего в 2023), в Чеченской республике (+3.8% в июле и +10% в 2023). Из крупных регионов можно выделить снова Челябинск и Кемерово, где цены на вторичке выросли на 2.4% в июле. Также неплохой рост около 2% отмечен в Краснодарском крае, Дагестане и Волгоградской области. Снижение цен продолжается в Ингушетии (-0.7%) – регионе с минимальными ценами по России 45 тыс. руб.

💡Ослабление курса рубля, скорее всего, продолжит поддерживать спрос на жилье, даже несмотря на ужесточение кредитных условий. Повышение ключевой ставки на 1 пп пока не повлияло на рыночные ставки. На первичном рынке крупнейший "вечнозеленый" банк даже снизил ставки. Желание спасти сбережения "в бетоне" увеличило долю собственных средств в притоках на счета эскроу – до 40% в мае-июне 2023. Дисконт цен вторичного рынка почти перестал сокращаться – 28.6% (-0.1 пп в июле). Не исключаем, что в будущем дисконт снова начнет расширяться.

@

Читать полностью…

Domus Verus

02 августа 2023 18:00

▪️В Великобритании продолжают говорить о проблеме доступности жилья. Платеж по ипотеке приблизился к 40% от доходов заемщика – максимум с 2008 года. Причины все те же: рост ставок и дефицит предложения, который не позволяет ценам значительно скорректироваться.

Особенно больно это бьет по молодежи – появился даже термин Generation Rent. Это молодые люди, которые не могут позволить покупку жилья и вынуждены его арендовать. Казалось бы, арендное жилье – решение многих проблем, но и здесь немало подводных камней.

Так, в UK распространена специальная ипотека buy-to-let mortgage – для тех, кто покупает жилье, чтобы сдавать его в аренду. Месячные платежи по такому кредиту включают только проценты банку, а тело кредита выплачивается в конце срока (обычно вместе с продажей жилья). При росте ставок арендодатели должны повышать арендную плату, чтобы сохранять положительную разницу между арендой и выплатами по ипотеке.

В общем, аренда не помогает решить проблему доступности. Какие еще варианты?

Про адресные меры поддержки для наименее обеспеченных говорить не будем – это и так понятно, но дорого. Грубые меры типа ограничений на рост арендой платы могут только усугубить проблему. На помощь приходит Bank of Mom and Dad – молодым людям помогают родители: дают деньги на первоначальный взнос, становятся поручителями по ипотеке, чтобы улучшить условия кредита и т.д. Банк Англии сообщает, что за последние пять лет число родителей, помогающих своим детям купить жилье, удвоилось.

💬 Напомним, что у нас недавние меры Банка России сделают ипотеку недоступной для заемщиков с высокой долговой нагрузкой. Как правило, это люди с низкими и/или неофициальными доходами. Похоже, что им тоже придется рассчитывать или на аренду, или на помощь родственников. Ну или отказаться от улучшения жилищных условий. В любом случае, не самые лучшие варианты.

▪️Китайские власти тем временем, похоже, все-таки меняют свое отношение к рынку недвижимости. Политбюро отказалось от лозунга «жилье – для жизни, а не для спекуляций» и заявило о готовности стимулировать экономику и поддерживать проблемный сектор.

При этом каких-то конкретных и серьезных мер пока объявлено не было, поэтому реакция рынков на эти новости была сдержанной.

Правда, власти КНР часто меняют курс очень осторожно: например, ранняя стадия смягчения антиковидных ограничений тоже была сначала обозначена как "оптимизация", однако позднее произошло кардинальное изменение политики.

💬 Если похожее произойдет с рынком недвижимости, это будут хорошие новости для всех – рост китайской экономики ускорится, это поддержит деловую активность в мире, цены на сырье вырастут, а это и нашему бюджету будет очень кстати. Глядишь, разговоров о том, что мы много тратим на субсидии по ипотечным госпрограммам, станет меньше.

@

Читать полностью…

Domus Verus

31 июля 2023 15:55

Ипотека в июне-июле – объемы, ставки, срок, платеж

В пятницу мы подробно рассказали о новых мерах Банка России, которые приведут к сокращению выдач ипотечных кредитов ближе к концу года. Но сегодня сделаем шаг назад, обсудим итоги июня и посмотрим, что на рынке происходит в моменте.

▪️В июне было выдано 168 тыс. ипотечных кредитов на 627 млрд руб. – по объему это третий результат в истории, но по количеству во 2П 2020 – 1П 2021 гг. выдавалось больше (см. график 1). На первичном рынке в июне было выдано 45 тыс. кредитов на 222 млрд. руб.

▪️Доля первички в общем числе выданных ипотечных кредитов в последние месяцы колеблется вблизи 27%. С середины 2022 г. доля упала на 14 п.п. вместе с восстановлением вторичного рынка и сокращением разницы в ставках между первичкой и вторичкой.

▪️В следующие полгода тенденция развернется – спрос будет мигрировать обратно на первичку в условиях роста рыночных процентных ставок и неизменности ставок по госпрограммам (а по ним выдается более 95% всех кредитов на первичке).

▪️Метрики ипотечного рынка, за которыми мы следим, изменились несущественно: ставки на первичке чуть-чуть выросли до 6,12%, на вторичке остались вблизи 9,9%. Средний ипотечный платеж на первичке стабилизировался около 31 тыс. руб. (на вторичке – 30 тыс.), сумма кредита на первичке осталась вблизи 4,9 млн руб., на вторичке – 3,3 млн руб.

💡По предварительным данным, в июле выдачи остаются на высоком уровне (вблизи июня). В августе-сентябре спрос может поддержать желание заемщиков успеть взять кредит до вступления в силу новых надбавок к коэффициентам риска (с 1 октября). Далее выдачи неизбежно начнут снижаться (с поправкой на сезонность).

Подтверждаем свой прогноз, что по итогам года выдачи ипотеки (первичка + вторичка) превысят 6 трлн руб., однако этот прогноз уже учитывает замедление выдач ближе к концу года. Основные трудности для рынка мы, скорее всего, увидим уже в 2024 году.

🥶В общем, ипотечное лето пока продолжается, но зима обещает быть особенно холодной.

@

Читать полностью…

Domus Verus

26 июля 2023 18:26

Обзор банковского сектора и метрики ПФ – хрупкое равновесие

Как и обещали, обсудим вчерашние данные по банковскому сектору. Ипотечный портфель в июне вырос на 2,5% м/м, а новых кредитов было выдано на 628 млрд руб. – третий в истории результат после декабря 2020 и 2021 гг. Потреб. кредитование продолжает расти высокими темпами (+1,6% м/м).

В целом, мы все это уже много раз обсуждали, поэтому лучше сконцентрируемся на показателях проектного финансирования жилья.

1. Напомним, что после периодов перепроданности (2020-2021 гг.) и недопроданности (2022 г.) рынок пришел в нормальное состояние – темпы роста счетов эскроу сравнялись с темпами роста кредитного портфеля ПФ (ОСЗ). То есть продажи примерно стали равны темпам стройки, а покрытие ОСЗ счетами эскроу стабильно находится вблизи 84% уже как полгода. Вроде бы все хорошо и можно расслабиться.

2. Но ситуация чуть сложнее. Чтобы это проиллюстрировать, попробуем оценить, есть ли у притоков на эскроу и приростов ОСЗ условно «нормальный коридор», внутри которого они колеблются, и где относительно этого коридора показатели находятся сейчас (см. график ниже).

Начнем с кредитного портфеля:

▪️С начала 2020 года выдачи кредитных средств быстро росли за счет постепенного перехода отрасли на эскроу и ПФ. И к 2П 2022 г. в среднем прирост кредитных средств составлял 360-370 млрд. руб. в месяц. Далее логично было ожидать если не бурного роста показателя, то, как минимум, медленного увеличения на инфляцию. Но произошло ровно обратное – выдачи (а значит и темпы строительства) упали на 20% и с января 2023 г. колеблются вблизи 300 млрд. Не помогло даже начало строительного сезона.

▪️С учетом роста запусков и портфеля такое могло произойти только из-за переноса сроков вводов жилья, но массовых переносов вроде бы не было. Так почему же приросты кредитных средств сократились? Дело в том, что застройщики обычно перестраховываются и закладывают полугодовой запас перед выдачей ключей счастливым покупателям – и, похоже, они использовали его в январе-июне.

▪️Но это значит, что к текущему моменту запас уже должен исчерпаться, и далее сниженные темпы строительства можно будет поддерживать только реальным переносом ввода проектов. Таким образом, выдачи кредитных средств сейчас скорее находятся вблизи нижней границы «нормального коридора».

А что с продажами:

▪️Притоки на эскроу последние годы были очень волатильны и сейчас скорее находятся вблизи верхней границы «нормального» уровня: в марте-июне этого года на эскроу притекало около 350 млрд руб. в мес. – близко к пиковым значениям конца 2021 г.

▪️Далее ждать заметного роста притоков вряд ли стоит – цены стабилизировались, темпы продаж вернулись к норме, а правительство все чаще говорит о сворачивании льготной ипотеки и большей «адресности» программ поддержки.

💡Таким образом, темпы продаж и строительства действительно совпадают, сохраняя баланс на рынке. Но происходит это лишь потому, что мы идем по нижней границе «нормального коридора» по строительству и по верхней границе продаж. Стало быть, текущее равновесие является хрупким – если продажи упадут, начнутся переносы вводов и снижение прибыльности проектов. А значит страдать будут и застройщики, и банки, и покупатели жилья.

В общем, мы вновь пришли к тому, что продажи – всему голова. Переход в сторону «адресности» программ и отмена льготной ипотеки должны происходить плавно. Иначе хрупкое равновесие может легко превратиться в устойчивый коллапс.

@

Читать полностью…

Domus Verus

24 июля 2023 17:59

Недавно мы опубликовали лонгрид о стратегии строительной отрасли до 2030 года. Напомним главный вывод – для достижения заявленных целей (ввод 120 кв. м жилья в год к 2030 г. и др.) необходимо хроническое превышение запусков жилья над вводами и структурный рост спроса (+7% в год).

О факторах спроса мы в последнее время говорили достаточно, поэтому сегодня сфокусируемся на предложении – обсудим динамику основных показателей строительства.

Более того, китайская военная мудрость гласит, что стратегия без тактики – самый медленный путь к победе. А значит на время забудем о 2030 г., возьмем увеличительное стекло и сконцентрируемся на трендах последних месяцев.

Тем более, прошел второй квартал, а значит самое время подвести его итоги и обновить наши индексы интереса к строительству и пополнения портфеля. Как обычно, подробности в PDF ниже, основные выводы здесь:

▪️Запуски новых проектов с начала года сохраняются на высоком уровне. В июне запустилось строительство 4,4 млн кв. м – максимум с декабря прошлого года. С начала года запуски превысили 21 млн кв. м. Лучше всего ситуация на Урале, в Сибири и на Дальнем Востоке.

▪️При сохранении текущих темпов по итогам года запуски могут приблизиться к 48 млн кв. м, а при снижении темпов до среднего уровня 2021-2022 гг. запуски окажутся вблизи 45 млн кв. м., что все равно выше локального максимума 2021 года (42,4 млн кв. м).

▪️Растут и вводы жилья в эксплуатацию. С начала года ввелось более 15 млн кв. м жилья (по данным ЕИСЖС) – больше, чем в 2020-2022 гг. Тем не менее, к 1 июля портфель превысил 101 млн кв. м жилой площади и достиг максимума с 2020 года.

▪️С начала 2023 г. среднемесячный объем полученных разрешений на строительство (РНС) на ~15% отстает от среднего уровня 2021-2022 гг. Сохранение этой тенденции со временем может привести к сокращению запусков.

▪️Отношение РНС к запускам (индикатор интереса к стройке) снизился с высокого уровня 123% в 2022 г. до 92% в 1П 2023 г. Лучше всего с интересом к стройке на Урале, Дальнем Востоке и в ПФО, хуже всего – на Кавказе, в Центральном и Южном округах.

💡Рынок жилья по-прежнему находится в равновесном состоянии и риски навеса пока не реализуются. Тем не менее, эти риски остаются и будут ограничивать рост цен на первичке, который сохраняется уже два месяца подряд – падения цен мы не ждем, но и рост в реальном выражении (с исключением инфляции) в ближайшие 1-2 года вряд ли произойдет.

@

Читать полностью…

Domus Verus

20 июля 2023 15:48

Продажи на первичке в июне – тихая поляна с лебедями

Сегодня поговорим о свежих данных по продажам в новостройках за июнь. Подведем итоги II квартала и обсудим, в каких регионах продажи цветут и благоухают, а в каких лето пока припозднилось.

▪️Продажи умеренно корректируются второй месяц (-2% м/м), оставаясь на неплохом уровне (чуть менее 50 тыс. сделок). За весь второй квартал продажи выросли на 17% кв/кв до ~150 тыс. – это больше, чем в среднем было в прошлом году (143 тыс.), но меньше, чем в 2019-2021 гг. Примерно такие же продажи были во II кв. 2018 г.

▪️Ситуация заметно отличается в регионах. Слабее всего во II кв. продажи выросли в столичных регионах: в Москве, МО и СПб – на 10%, а в Ленобласти продажи вовсе сократились. Самый быстрый рост в Сибири и на Урале – продажи в Новосибирске, Тюмени и Екатеринбурге прибавили более 20% за квартал.

▪️Продажи во II кв. на 10% отстают от среднего уровня 2019 г. Хуже всего на северо-западе (-50% к 2019 г.) – здесь продажи упали в прошлом году и стоят «на полочке» (о причинах писали ранее). Не очень ситуация и в центральной части, за исключением Москвы (-40%). Зато продажи очень сильные на Дальнем Востоке (+70%), Урале (+40%) и в Сибири (+15%).

⚖️ Показатель months-of-sales (за сколько месяцев будет продано строящееся жилье) во втором квартале снизился с 34 до 29 мес. Это хороший уровень – на рынке достигнут баланс после дефицита в 2020-2021 гг. и рисков затоваренности в 2022 г. Разительно ситуация поменялась в Краснодаре и Уфе – в 2022 г. показатель достигал 95-100 мес., а к июню 2023 г. снизился до 35-40 мес.

💡Продажи остаются на неплохом уровне, несмотря на рост ставок и высокие цены. О причинах говорили не раз: рост потреб. уверенности, высокая доступность жилья, ослабление курса и спрос на «сбережения в бетоне» и проч.

Может ли эта идиллия закончиться? Это будет зависеть не столько от агрессивности ЦБ (о ней узнаем уже завтра), а от неэкономических событий, прогнозировать которые, как известно, дело неблагодарное.

@

Читать полностью…

Domus Verus

18 июля 2023 18:31

Вы думаете, что ставки по ипотеке вырастут после повышения ключевой ставки Банка России? Как бы не так – все ровно наоборот.

Мы уже писали, как рост ключевой ставки может привести к снижению ставок по ипотеке. В преддверии пятничного заседания ЦБ РФ решили напомнить об этом и добавить новые тезисы.

1️⃣ Новое регулирование, которое закрыло программы с нулевой ипотекой от застройщика, работает так: если полная стоимость кредита (ПСК) оказывается меньше расчетного индикатора (сейчас порог 6.7% для льготной ипотеки с господдержкой под 8%), то банк обязан резервировать более 30% выданных средств (вместо ~0.35%!). Поэтому так быстро исчезли субсидируемые ставки под 0-4% годовых на весь срок кредита.

Формулу расчета приводили здесь. Вкратце: если ключевая ставка (КС) растет быстрее доходности длинных ОФЗ, то порог снижается! В моменте порог падает на размер роста КС, но потом постепенно поднимется вслед за средней доходностью ОФЗ за предыдущие 3 месяца. Если к сентябрю ставку повысят на 1 п.п. до 8.5% за один или два раза, а доходность длинных ОФЗ останется на текущем высоком уровне 11.2%, то порог снизится с 6.7% до 6%.

👋 Привет новым субсидиям от застройщиков!

2️⃣ Сбер на прошлой неделе снизил ставки по госпрограммам на 0.3 п.п. Теперь льготную ипотеку по господдержке можно получить от 7.4%, семейную от 5.4%, а IT-ипотеку от 4.1% годовых. Нам хотелось пошутить, что у Германа Грефа есть свой ипотечный центробанк, который меняет ставки без согласования с кем-то. Но не будем. Лучше объясним экономическую логику:

Для банка ипотека по госпрограммам – флоатер или кредит по плавающей ставке. Его доходность автоматически подстраивается под КС. Из бюджета банки получают компенсацию в размере КС плюс 2-5% в зависимости от программы. Когда растет КС, экономика меняется. Кредиты по плавающим ставкам становятся привлекательнее фиксированных по рыночной ипотеке. А так как стоимость пассивов банка реагирует гораздо меньше и медленнее на изменение КС, полученной выгодой можно поделиться с заемщиками по плавающим ставкам.

👋 Привет снижению ставок на первичном рынке и дополнительным расходам бюджета от повышения КС!

3️⃣ Рыночные ставки по ипотеке работают преимущественно на вторичном рынке и меняются вслед за доходностью длинных ОФЗ. Сейчас и те, и другие около 11%. Рынок уже заложил повышение ставки на 0.5%. Так что рост ставок тут должен быть меньше, чем повышение ключевой ставки. При этом увеличится разница между ставками на первичном и вторичном рынке.

👋 А это значит, что рост цен на готовое жилье может замедлиться, а цены на новостройки продолжат расти. Привет увеличению разницы цен между первичкой и вторичкой!

@

Читать полностью…

Domus Verus

13 июля 2023 18:10

Дивный новый мир – как он выглядит и как туда попасть?

У всего есть стратегия. Иногда осознанная, иногда нет, но она есть всегда. Так вот – то, что мы с вами обычно обсуждаем (ставки, стратегии продаж, запуски и т.д.) – это все скорее тактика. А помните ли вы стратегию развития строительной отрасли?

Если вдруг подзабыли, то мы напомним – тем более, что Минстрой в прошлом году её обновил. Итак, к 2030 году в стране должно вводиться 120 млн кв. м жилья (включая ИЖС) ежегодно, а портфель строительства многоквартирного жилья (МКД) должен вырасти до 140 млн кв. м.

Для сравнения – в прошлом году ввелось 103 млн кв.м жилья (45.5 МКД и 57 ИЖС), а портфель строительства МКД сейчас лишь немногим превышает 100 кв. м. То есть за оставшиеся 7 лет стройка должна вырасти почти на 40%.

Не много ли? Точно успеем сделать это? Можно ли вообще в России планировать на такой длительный срок и не ошибаться?

Ответили на эти вопросы в PDF – как обычно, со всеми графиками, аргументами и выводами. Прочитайте – не пожалеете. Но если нужны основные выводы, то:

▪️Чтобы достичь цели по вводу 120 кв. м, в том числе хотя бы 60 млн в МКД запуски новых проектов должны расти на 4-5% в год и хронически превышать вводы жилья в эксплуатацию.

▪️Это достижимо, но для этого должен расти спрос – примерно на 7% в год. Возводить необитаемые бетонные сооружения никто из застройщиков на интервале 7 лет не сможет и не захочет.

▪️ Бум рождаемости нулевых годов будет способствовать структурному росту спроса примерно на 4-5% в год, правда, без учёта ухудшения другой демографии. Еще 2-3% можно добрать циклическими факторами, воздействуя на желание граждан улучшить свои жилищные условия.

▪️Без поддержи спроса со стороны государства достичь цели вряд ли возможно. Поэтому до 2030 года адресные льготные ипотечные программы должны быть сохранены. Помимо прочего, они также решают социальные задачи и улучшают демографию.

▪️Но изменится структура распроданности портфеля. Больше жилья будет продаваться на эксплуатационной фазе, а средняя распроданность на вводе снизится примерно до 70%, что снизит покрытие эскроу и повлечет рост процентной нагрузки на проекты.

▪️Это несколько снизит маржу застройщиков, им придется привыкать работать в новых условиях после «урожайных» 2020-2021 гг. Банки вынуждены будут привыкать к менее прибыльным и, соответственно, менее устойчивым проектам.

▪️ Но хорошая новость в том, что такой сценарий должен неплохо сказаться на гражданах нашей страны. Они получат большой выбор строящихся и построившихся квартир. Кроме того, вряд ли мы увидим кратное повышение цен – увеличивающийся остаток уже введенного жилья будет поддавливать цены на строящееся.

@

Читать полностью…

Domus Verus

10 июля 2023 18:29

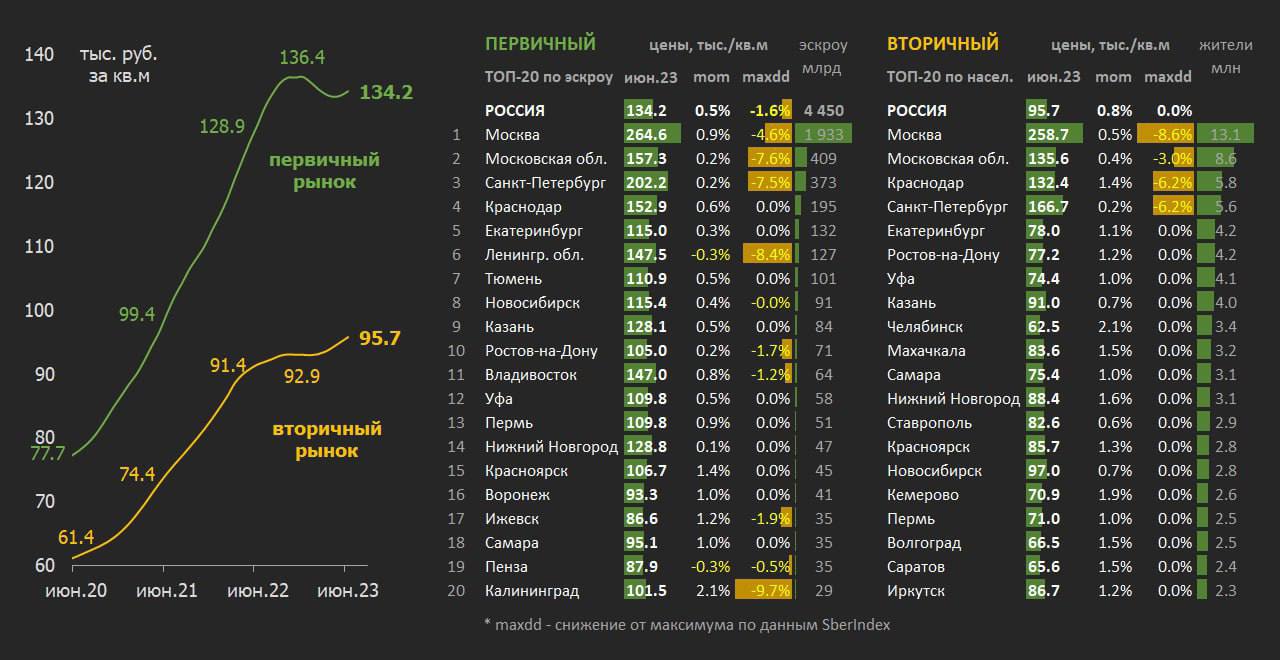

Несколько часов назад вышли свежие данные по ценам на жилье в июне. Спешим поделиться своими наблюдениями. Не только ипотека, но и спрос "за свои" средства продолжает двигать цены вверх умеренным темпом:

#monthlyprice

▪️На первичном рынке разворот в ценах, о котором мы уже неоднократно говорили, становится более уверенным – общий индекс вырос на 0.5% до 134.2 тыс. руб. за в кв. м. Исторические максимумы обновлены в половине регионов. В предыдущие месяцы такое происходило только в 30% регионов.

▪️Положительная динамика за июнь зафиксирована в подавляющем числе регионов. В минусе только 13 из 74 регионов, из них больше чем на 1% цены снизились в Якутии, Адыгеи, Амурской и Сахалинской обл. Слабыми выглядят Ленинградская и Кировская области, где цены снижаются, несмотря на то что упали больше других от максимумов (-8% и -12%).

При этом, в одном из лидеров падения в прошлом – Калининграде – цены уверенно восстанавливаются второй месяц (+2,1% в июне). Здесь их динамику может поддерживать рост себестоимости. Из крупных регионов рост цен больше 2% только в Челябинске.

▪️На самом крупном рынке в Москве цены выросли на 0.9% до 264.6 тыс. руб. за кв. м. В отличие от других регионов в столице динамика цен на первичке опередила вторичку (+0.5% до 258.7 тыс. руб. за кв. м). По России сокращение дисконта вторички к первичке замедлилось (-0,2 пп) – дисконт вблизи 28.7%. Эффект от технического снижения цен (из-за ограничения программ субсидирования ипотеки от застройщиков) практически исчерпан.

▪️На вторичном рынке цены растут на 0.8% второй месяц подряд (индекс 95.7 тыс. руб. за кв. м в среднем по России). Рост сохраняется в подавляющем числе регионов (94%). Больше всех цены растут в национальных республиках: Алтай (по +5% третий месяц подряд), Еврейская АО (+3%), Адыгея (+2.7%), Калмыкия (+2.6%) и Марий Эл (+2.2%). Из крупных областей выделяется Челябинск (+2.1%) и Н. Новгород (+2%). Снижение цен продолжается в Ингушетии (-0.6%) – регионе с минимальными ценами по России 46 тыс. руб.

💡Ослабление курса рубля подстегивает спрос на недвижимость. Рубль ослаб более чем на 30% к доллару США с начала 2023 г. и более чем на 90% от минимумов 2022 г. Желание спасти сбережения "в бетоне" проявлялось ни единожды в кризисные периоды. Сейчас мы видим это и по динамике ипотеки, и по притокам средств на счета эскроу. Доля собственных средств в притоках на эскроу превысила 40%. Больше было только год назад, когда рынок ипотеки сжался из-за роста процентных ставок.

Уже сложился консенсус, что Банк России повысит ставку 21 июля. Но остается интрига – на сколько и что будет с льготной ипотекой?! Если ставки по льготке не изменятся, может снова возникнуть перекос спроса в пользу первичного рынка.

@

Читать полностью…

Domus Verus

06 июля 2023 15:00

Почему быстро растущие процентные ставки не обвалили рынок недвижимости? Почему цены на жилье прервали падение и начали расти? Что поддерживает потребительскую уверенность и настроения девелоперов? На эти вопросы мы с вами отвечали последние несколько месяцев, рассуждая о рынке жилья в России.

Но, возможно, в небольшую аудиторию нашего уютного канала внедрились иноагенты, т.к. те же вопросы последние 2 недели активно обсуждают The Economist, Bloomberg и проч. уважаемые издания на свои миллионные аудитории. Но говорят они, естественно, не о российском рынке.

Не устанем повторять – несмотря на все обрывы финансовых цепочек, санкции и контрсанкции, повороты на Восток и т.д. динамика рынков жилья в мире и РФ удивительным образом продолжает коррелировать. А значит самое время посмотреть по сторонам и выяснить, что там происходит «у них».

▪️Начнем с общемировых трендов. Economist напоминает, что в развитых странах еще в начале года аналитики ждали настоящую кровавую бойню на рынке недвижимости из-за роста ставок. Этого не произошло, а в мае-июне рынки и вовсе вдохнули полной грудью: спрос оживает, а цены растут.

Такую динамику объясняют три фактора: 1. рекордные притоки мигрантов, 2. распространение «удаленки» и желание переехать в более комфортное жилье, 3. накопленные в 2020-2021 гг. «избыточные сбережения». Дополнительный фактор – рост потребительской уверенности благодаря стабильному рынку труда и росту зарплат.

💬 Все эти факторы поддерживают спрос на жилье и у нас, но мы бы их проранжировали в обратном порядке: сначала рост зарплат и уверенности, потом избыточные сбережения, потом улучшение жилищных условий. Потоки миграции в РФ восстанавливаются, но вряд ли оказывают большое влияние на рынок.

При этом Economist добавляет, что изменить ситуацию вполне себе могут центральные банки – если решат и дальше повышать ставки или держать их на высоком уровне, пока ставки не начнут действительно «делать больно».

💬 Впрочем, и у нас за боль отвечает ЦБ РФ – через две недели ставка будет повышена (в этом уже нет сомнений – посмотрите на курс доллара). О зависимости между ставками и спросом на ипотеку мы, кстати, детально написали позавчера - рекомендуем сохранить себе для чтения в выходные.

▪️С миром вроде бы понятно, а что интересного в отдельных странах? Начнем с «недружественных».

1. Запуски строительства нового жилья в США в мае неожиданного подскочили на 22% (м/м в пересчете на год – SAAR) – самый быстрый темп роста с 2016 года. Индикаторы уверенности застройщиков на максимумах за 12 мес. Происходящее подтверждает недавние комментарии главы ФРС Дж. Пауэлла о том, что рынок жилья уже достиг дна и даже от него оттолкнулся. Если в прошлом году казалось, что рынок недвижимости ведет экономику США к рецессии, то сейчас ровно наоборот – он помогает ее избежать.

2. Волна оптимизма дошла до рынка Швеции – одного из самых худших в мире, где цены от пика упали на 15%. В мае цены осторожно подросли на 1%, а домохозяйства впервые за год стали ждать их дальнейшего повышения. Похоже, у шведов появилась еще одна причина поднять бокал шнапса в разгар Солнцестояния.

3. Из крупных европейских городов цены сильнее всего растут в Мадриде (+5% г/г), но хорошего в этом мало, т.к. рост вызван дефицитом предложения, а не сильным спросом. Финансовое положение домохозяйств слабое, инфляция высокая, а тут еще и цены на жилье растут. В общем, Bloomberg всерьез переживает за судьбу премьер-министра Педро Санчеса, у которого на носу выборы. Переживают и власти, а потому принимают разные меры, включая ограничения стоимости аренды, но пока это не помогает.

💬 У нас, кстати, в 2024 году тоже выборы, вы же не забыли? Так что дискуссии об отмене льготной ипотеки наверняка будут жаркими. Напомним, что проект федерального бюджета на трехлетку, а вместе с ним и планы по льготной ипотеке мы увидим ближе к осени.

Читать полностью…

Domus Verus

04 июля 2023 17:58

Средние процентные ставки по ипотеке на первичном рынке выросли с 3,5% в конце прошлого года до 6% по итогам мая. На вторичном рынке ставки стабильны вблизи 10%, но этот уровень заметно выше среднего значения 2020-2021 гг. (~8,5%). Несмотря на это, спрос на ипотеку остается устойчивым, а количество выдач новых кредитов растет с февраля (с поправкой на сезонность).

Причин для такой динамики может быть множество: и рост номинальных заработных плат, и улучшение потребительских настроений, и опасение большего роста процентных ставок и еще много чего. Но возникает закономерный вопрос – а как на спрос влияет само по себе изменение процентных ставок?

На уровне интуиции понятно, что чем ставки выше, тем спрос должен быть ниже, но как эта взаимосвязь выражается количественно? Это особенно актуально сейчас – курс рубля приближается к 90 в паре с долларом, а значит через две недели Банк России, скорее всего, повысит процентную ставку.

В общем, сегодня расскажем, как спрос на ипотеку зависит от изменения ставок. Коротко ниже, подробно в PDF:

▪️Наша модель, обученная на данных за 2016-2021 гг. показывает, что при росте процентной ставки на 1 п.п. число выданных ипотечных кредитов на первичном рынке постепенно сокращается и достигает нового равновесия через 4-6 месяцев на 5-5,5% ниже первоначального уровня.

▪️На вторичном рынке эффект более выражен и более растянут по времени – в ответ на сопоставимый рост ставки число ипотечных кредитов сокращается на 10-12% – равновесное состояние наступает примерно через год после изменения ставки.

▪️Жилье на первичке покупают граждане с меньшими финансовыми возможностями. Они зачастую могут улучшить жилищные условия только благодаря ипотечным гос. программам. В результате, спрос на первичке меньше реагирует на изменения процентной ставки – людям приходится брать кредит по любым условиям, главное – получить одобрение от банка.

▪️Приведенные модельные оценки показывают, что число выданных ипотек по ДДУ в этом году должно было бы сократиться на 7-9% из-за роста ставок (при прочих равных), но этого не происходит – наоборот спрос растет. А значит «прочие» не равны и нужно искать, какие факторы компенсируют рост процентных ставок.

▪️Рост номинальных зарплат поддерживает потребительские настроения – они остаются вблизи многолетних максимумов. Эти факторы стимулируют кредитование и продолжат поддерживать спрос на ипотеку в этом году. Дополнительную поддержку спросу могут оказывать ожидания еще большего роста процентных ставок и сворачивания мер гос. поддержки.

▪️По историческим меркам, несмотря на недавний рост, сейчас процентные ставки все еще остаются умеренными, а ипотечный платеж – относительно комфортным (менее 30% от зарплаты двух работающих человек). Значимо изменить ситуацию может рост ставок еще на 1,5-2%. Произойдет ли это, зависит от Банка России.

@

Читать полностью…

Domus Verus

29 июня 2023 13:42

Что интересного в свежих данных Росстата

Завершается первое полугодие, менеджеры подбивают финансовые показатели, обновляют прогнозы на оставшуюся часть года и переживают о выполнении бизнес-планов. Ну а нас Росстат вчера порадовал очередной порцией макростатистики – ее сегодня и обсудим.

Экономические телеграм-каналы уже написали о дальнейшем восстановлении потребительского спроса и экономики (ожидаемо), о

дальнейшем снижении безработицы до 3,2% (самый низкий уровень в истории) и о росте реальных зарплат на 10,4% г/г (из-за эффекта базы и снижения инфляции).

Мы же продолжаем рубрику #макростройка и сегодня с точностью лазера сфокусируемся на самых интересных данных по строительному сектору. Как обычно, для любителей графиков и подробностей PDF ниже, а основные выводы здесь:

▪️Строительная активность остается высокой. Объем выполненных работ вырос на 1,7 м/м (с сезонной коррекцией) и на 13,5% г/г, а объем договоров подряда у средних и крупных компаний остается вблизи исторических максимумов. Индикатор бизнес-климата в строительстве на максимальном уровне с 2013 года.

▪️При этом восстановление прочих секторов снижает вклад строительного сектора в рост экономики. Это дополнительный фактор, из-за которого государственные мужи в последнее время часто повторяют, что ипотечные программы поддержки пора делать более адресными – из антикризисной меры они должны превращаться в меру социальной поддержки граждан.

▪️Главным ограничением строительного бизнеса остается высокая стоимость материалов – об этом сообщает 43% компаний. Второй фактор, ограничивающий бизнес, – недостаток кадров – с этим сталкивается почти четверть строительных компаний.

▪️В 2015-2019 гг. в топе ограничивающих факторов присутствовали «недостаток финансирования» и «неплатежеспособность заказчиков». В 2019 году ситуация начала меняться, и к текущему моменту о недостатке финансирования говорят лишь 14% строительных компаний. Переход отрасли на эскроу и ПФ – благо не только для покупателей жилья, но и для застройщиков.

▪️Средние номинальные зарплаты в секторе строительства зданий в последние полгода не изменились, в то время как в остальных секторах экономики зарплаты за этот период выросли на 7%. Динамика показателей разошлась из-за высокой базы: рост зарплат в стройке отставал от остальных секторов в 2017-2019 гг., но наверстал упущенное в 2021-2022 гг. В последние месяцы догоняющий рост выдохся. Сдерживать рост зарплат в строительстве может приток трудовых мигрантов из Средней Азии.

@

Читать полностью…

Domus Verus

27 июня 2023 11:15

Лето в разгаре, впереди популярное время для отпуска и наверняка немало россиян захотят импортозаместить европейские улочки. Очевидные кандидаты для этого – Санкт-Петербург и Калининград.

О рынке недвижимости СПб мы подробно писали в мае, а сегодня расскажем о самом западе страны:

▪️В Калининградской области строится ~1,3 млн кв. м многоквартирного жилья – примерно как в Красноярском крае и Нижегородской области. При этом портфель строительства в Калининграде за последние полтора года упал на 20%.

▪️Интерес к строительству (запуски новых проектов) достиг пика в конце 2021 г. на фоне высоких продаж, но начало СВО обвалило запуски со ~100 тыс. кв. м жилья в месяц до 10-20 тыс., что и начало подсушивать портфель строительства.

▪️Главной причиной такой динамики стало резкое падение продаж. В 2021 году рынок рос на стероидах, но взаимные санкции, обрыв логистических цепочек и сильно пострадавший бизнес ударили по спросу: если в среднем в 2021 г. на первичном рынке совершалось ~900 сделок в месяц, то в середине 2022 г. – не более 200.

▪️Из-за этого уже в июне прошлого года цены на жилье стали снижаться (в России цены росли до конца 2022 г.) и к текущему моменту упали на 12% от максимума. Сильнее цены снизились только в Дагестане.

⚖️ В апреле-мае ситуация начала улучшаться. Продажи выросли в 2,5 раза от минимума, а цены после года непрерывного снижения выросли на 0,9% м/м в мае.

Это происходит вопреки росту ставок, а все потому что субсидиями от застройщика здесь «баловались» несильно в отличие от СПб и ЛО: на минимуме процентные ставки в ЛО достигали 2% (сейчас 5,5%), в Калининграде – 4,5% (сейчас 6,5%).

💡Но продажи еще на 25% ниже среднего уровня 2019-2020, а значит потенциал для их роста сохраняется. Поддержать цены может рост себестоимости строительства: с 2017 года наш индекс себестоимости по Калининграду вырос на 81% (против 68% по РФ).

Для полного возврата рынка к нормальности потребуется время, т.к. макро ситуация в регионе остается трудной (логистика, пострадавший автопром и т.д.)

@

Читать полностью…

Domus Verus

16 июня 2023 16:07

💡Это все поднимает три холиварных вопроса:

1️⃣ Считается ли субсидирование ипотечных ставок финансированием за счет государства, хотя бы частично?

2️⃣ Как долго его можно безболезненно применять?

3️⃣ А что тогда делать, если никак, дескать, стимулировать нельзя?

Свои мысли по вопросам 1 и 2 мы высказывали здесь: никуда нам от стимулирования не деться, если хотим добиться социальной цели ввода 120 млн кв м к 2030 году, без спроса наши «бассейны» экспозиции переполнятся.

А вот ответ на вопрос 3 не такой однозначный. Если нужно действовать в духе «невидимая рука рынка сама все построит, если уменьшить регулирование», то ответ очевиден – проблему ввода можно решить только строительством большого количества ИЖС по краям крупнейших агломераций. Только вопрос с ипотекой на ИЖС надо как-то массово решить, но это можно сделать. Да, и инфраструктура все равно нужна, хотя бы минимальная. И будет у нас много счастливых граждан.

▪️Тему раскручивания регулирования подхватывает The Economist, который проанализировал здоровье рынков недвижимости в крупнейших мировых столицах и пришел к неожиданным выводам. Дело в том, что в последние годы все куда-то бежали: кто от пандемии, кто от высоких налогов, а кто от авторитарного Си Цзиньпина (💁♂️ это же The Economist). И поэтому лучше всего себя чувствуют города, где было разрешено что-то аморальное. Взять например Дубаи – декриминализовали алкоголь и цены выросли.

💡Поэтому нужно срочно разрешить что-то аморальное и это спасет нашу экономику и пресловутый декаплинг исчезнет полностью. Включите нас пожалуйста в тестовую группу.

Шутка конечно. А на сегодня пожалуй хватит, о других странах в следующем выпуске.

Берегите себя.

@

Читать полностью…

Domus Verus

09 августа 2023 15:30

Доступность жилья: финансовая стабильность или социальная боль?

В мае мы подробно рассказывали о показателях доступности жилья. На прошлой неделе были опубликованы данные по доходам населения за II квартал – это хорошая возможность обновить наши индикаторы и порассуждать о том, что будет дальше.

Долго ли зарабатывать на квартиру? Самый распространенный способ оценить доступность жилья – посмотреть, за какой срок средняя семья накопит деньги на покупку квартиры (если не будет ни есть, ни пить, ни одеваться и сберегать все доходы).

В текущих условиях накопить на квартиру в новостройке площадью 55 кв. м получится за 5 лет – показатель снизился с локального максимума в конце 2022 г. вблизи 5,4. Тем не менее, это все еще на 40% выше среднего уровня 2012-2019 гг. (3,5 года).

Казалось бы, доступность низкая, ну куда в таких условиях расти ценам на жилье? А они растут уже 3 месяц подряд. Значит, а) либо на цены нужно смотреть относительно других показателей, б) либо доступность жилья измерять нужно по-другому. На самом деле, и то, и то.

1. Во-первых, во II кв. средние номинальные доходы выросли на 8% г/г, по итогам 2023 года рост может составить ~10% и 7-8% в 2024-2026 гг. В этих условиях цены могут расти даже чуть выше ожидаемой инфляции (скажем, на 5-6% в год), а доступность все равно будет увеличиваться, пусть и медленно.

2. Во-вторых, приведенный выше способ измерения доступности жилья (который так

любит Банк России), вряд ли можно считать объективным. В нынешних условиях мало кто покупает квартиру «за свои деньги», а 90% сделок на первичке проходят с привлечением ипотеки.

Поэтому доступность жилья нужно оценивать через доступность ипотечного платежа (в западных исследованиях это называется housing cost burden). Доля ипотечного платежа в доходах средней семьи во II кв. подросла на 1,2 п.п. до 26% из-за роста ставок, но осталась ниже 30% – ипотека все еще весьма доступна (опять же спасибо росту доходов).

3. Правда, есть одна мааленькая проблемка. Доходы в России, как известно, распределены неравномерно: при среднедушевых доходах 48 тыс. руб. в месяц доходы 15% населения ниже 14 тыс. руб., а 40% населения ниже 27 тыс. руб.

В результате, доля ипотечного платежа в доходах малообеспеченных россиян находится на высоком уровне (выше 60%). Снижение ставок по ипотеке в прошлом году позволяло этим людям хоть как-то приблизиться к покупке жилья и пожить нормальной жизнью. Но это уже история – рост ставок и недавние меры Банка России фактически запретят этим людям улучшать жилищные условия.

💡В итоге получаем: с одной стороны, вроде бы сниженные риски для финансовой стабильности (а они разве были высокими с просрочкой по ипотеке 0,1%?), а с другой – углубление имущественного неравенства и социальную боль.

Как тут не отметить вчерашнее совещание в Кремле по строительной отрасли и идею о том, что «главная цель – достойные жилищные условия для каждой семьи»…

@

Читать полностью…

Domus Verus

04 августа 2023 07:41

Макростройка: что происходит в экономике и не обманывает ли Росстат

Позавчера Росстат опубликовал очередную порцию оперативной экономической статистики. Это хороший повод рассказать о происходящем в российской экономике, поделиться интересными графиками о ситуации на рынке труда и посмотреть, что происходит в секторе строительства на макроуровне.

Продолжаем рубрику #макростройка. Подробности, как обычно, в PDF, основные выводы здесь:

▪️Напряженность на рынке труда усугубляется – уровень безработицы по итогам июня снизился до 3,1% (новый исторический минимум). Нехватку кадров фиксируют и независимые провайдеры данных: по опросам ИНП РАН, половина компаний в России испытывает трудности с персоналом.

▪️Все это приводит к росту зарплат и доходов населения, что поддерживает потребительскую активность. Во II квартале население направило на покупку товаров и услуг 80% своих доходов – больше, чем во II кв. 2020 (67%) и 2022 гг. (76%), когда высокая неопределенность стимулировала больше сберегать.

▪️Ослабление курса могло подстегнуть спрос на непродовольственные товары в последние пару месяцев. Этот же фактор, судя по всему, оказывал поддержку продажам жилья из-за желания публики сберечь свои средства «в бетоне».

▪️При этом ослабление курса уже начинает негативно влиять и на потребительские настроения, и на ожидания бизнеса. А значит через пару месяцев мы придем в ситуацию с более высокой инфляцией и более слабым спросом. На рынке недвижимости спрос дополнительно ограничат недавние меры Банка России.

▪️Объем договоров подряда в строительном секторе остается на высоком уровне, но с учетом более быстрых темпов работ обеспеченность заказами опустилась до минимума с начала 2020 года (2,5 мес.) и находится вблизи среднего значения 2014-2019 гг.

▪️Ситуация в строительном секторе пока остается неплохой, но пик активности, судя по всему, уже был пройден. Об этом же говорит и последний мониторинг предприятий Банка России: индикатор бизнес-климата в строительстве в июне снизился второй месяц подряд и достиг минимума с начала года.

🗝️ Таким образом, пока все хорошо и в экономике в целом, и в строительном секторе в частности. Но, несмотря на сильные фундаментальные факторы, будущее становится более туманным…

@

Читать полностью…

Domus Verus

02 августа 2023 18:00

Обзор международных рынков: good news is bad news

Месяц назад мы с вами обсуждали, что на международных рынках недвижимости началось потепление: спрос восстанавливается, цены разворачиваются, оптимизм девелоперов растет. Вроде бы новости хорошие, но есть нюансы:

1. Восстановление потребительской уверенности может поддержать внутренний спрос и осложнить возврат инфляции к целевому уровню. Возможно, текущий уровень ставок недостаточно сдерживающий, а значит ставки придется повышать еще сильнее. Не зря же ФРС после паузы вновь повысила ставку до 5,5%.

2. А регуляторы Канады и Австралии и вовсе отмечают, что улучшение ситуации на рынке жилья – аргумент за повышение ставок. Связано это с эффектом богатства: чем выше цены на жилье, тем более богатым чувствует себя население, тем больше оно тратит, тем больше инфляция, тем выше должны быть ставки.

3. Кроме того, Bloomberg напоминает, что аренда жилья формирует около 40% потребительской корзины в США. Но изменения аренды отражаются в официальных показателях инфляции с большим лагом (вплоть до 12 мес.). Это значит, что сейчас в инфляции мы видим эффект от прошлогоднего снижения цен, но этот эффект может развернуться уже в следующем году вместе с ростом цен на жилье (а они растут 4 месяц подряд).

💬 Короче, расслабляться пока рано – регуляторы не хотят, чтобы деловая активность улучшалась так быстро, пока инфляционные риски остаются высокими. А значит и устойчивый рост рынков недвижимости в ближайшее время вряд ли произойдет, скорее можно ожидать стабилизацию.

Опустимся теперь на страновой уровень и обсудим три истории:

▪️В США рост ставок создает перекосы между рынками нового и вторичного жилья (ну прямо как у нас). Дело в том, что 80% ипотечных заемщиков в последние годы смогли рефинансироваться под низкую ставку (ниже 4%) и сейчас не готовы менять свое жилье, ведь тогда им придется брать новую ипотеку под 7%. В результате, мало кто решается продавать свои дома, и предложение готового жилья в США остается на минимуме за последние 40 лет, что поддерживает цены.

Те же покупатели, которые выходят на рынок впервые, все чаще покупают новое жилье: продажи новых домов выросли на 25% г/г, а продажи готовых домов сократились на 20% г/г.

При этом снижение ставок на условные 100-200 б.п. может только усилить дисбалансы и рост цен, поскольку такое снижение сильнее простимулирует спрос со стороны новых покупателей, а предложение готового жилья отреагирует меньше.

Решить проблему низкого предложения готового жилья структурно могли бы беби-бумеры, которым принадлежит 1/3 всего жилищного фонда в США, но пока они не торопятся продавать свои дома.

Читать полностью…

Domus Verus

28 июля 2023 19:52

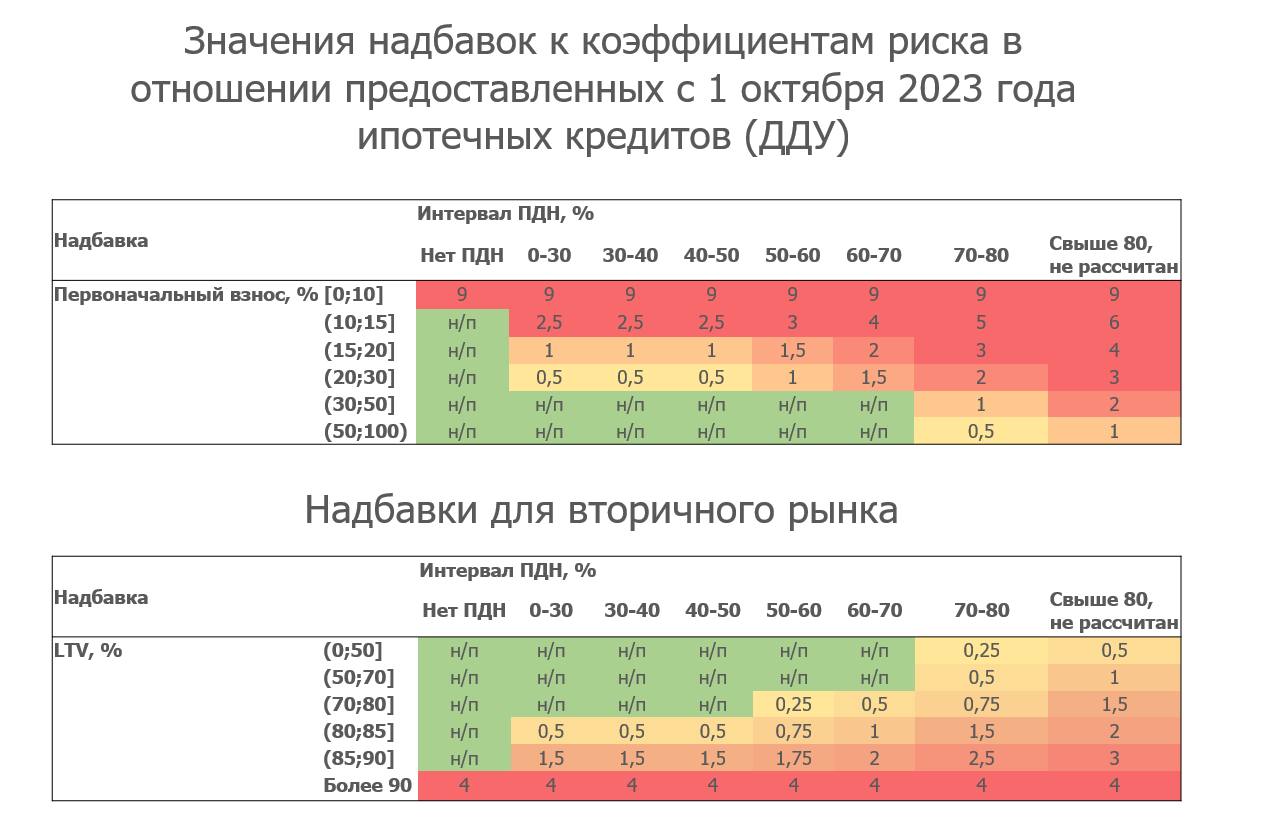

🌪️ ЦБ ужесточает макропруденциальные меры

Вечер пятницы, сокращенный рабочий день, впереди выходные. Казалось бы, что может пойти не так…но Банк России взял и повысил надбавки к коэффициентам риска по ипотечным кредитам в 2-4 раза. Это серьезно. И это повлияет на рынок. Давайте разбираться.

▪️В одной из прошлых записок, мы подробно объясняли, как работают надбавки к коэффициентам риска. Смысл примерно такой: при нормативной достаточности капитала Н1.0 8% банк может выдать 100 руб. кредитов на 8 руб. капитала. Надбавка 0.5 увеличивает необходимый капитал в 1,5 раза, надбавка 1.0 – в два раза и т.д.

▪️Так вот, с 1 мая надбавки по ипотечным кредитам на первичке составляли 0,5-1,5 в зависимости от первоначального взноса (ПВ) и показателя долговой нагрузки (ПДН – отношение платежей к доходу). С 1 октября эти надбавки вырастут до 1-6. Например, для кредита с ПВ 15-20% и ПДН выше 80% надбавка вырастет с 1 до 6, т.е. для выдачи такого кредита банку потребуется в 3,5 раза больше капитала…

▪️Фактически банк такой кредит выдавать просто не будет, т.к. это невыгодно. Да и ЦБ не стесняется и называет вещи своими именами: «У Банка России нет возможности напрямую ограничить долю наиболее рискованных кредитов, в этих условиях в отношении таких кредитов ЦБ устанавливает надбавки на запретительном уровне».

Короче, с текущими надбавками банки перестанут выдавать кредиты на первичке с ПДН больше 70% и/или первоначальным взносом меньше 15%. На вторичке, кстати, надбавки тоже выросли – здесь банки перестанут выдавать кредиты с LTV (отношение суммы долга к стоимости залога) выше 90% или ПДН больше 70% (подробнее см. таблицу внизу).

💡Решение о продлении льготных ипотечных программ принимает правительство, а настройку их применения осуществляет ЦБ через надбавки. Таким образом госпрограммы останутся, но они фактически будут доступны только для очень качественных заемщиков. А целый сегмент покупателей полностью исчезнет с радаров.

Как это повлияет на рынок?

1. В лучших традициях в ближайшие месяцы (до начала действия надбавок) мы наверняка увидим повышенный спрос на ипотеку – публика вновь попытается успеть запрыгнуть в вагон уходящего поезда.

2. Через полгода мы с вами одновременно будем видеть и низкую ипотечную ставку (на нее такие надбавки вряд ли повлияют) и снижение спроса (процентов на 15-20 со следующего года, по нашим оценкам, но это пока не точно).

3. За 1П 2023 г. было выдано 820 тыс. ипотечных кредитов на 3 трлн руб. Второе полугодие обычно сезонно сильнее из-за новогодних продаж и, скорее всего, по итогам года выдачи превысят 6 трлн руб., несмотря на все препятствия.

4. Наибольший эффект рынок почувствует в 2024 году: льготная ипотека по плану должна завершиться, ключевая ставка останется на повышенном уровне после роста в этом году, ну и вишенкой на торте объявленные сегодня коэффициенты.

5. А как же стратегия рынка до 2030 года и ввод 120 кв. м жилья? Мы уже писали, что для этого запуски и интерес к строительству должны расти. А для этого необходим ежегодный рост спроса на жилье на 5-7%. В текущих условиях ждать такого роста, мягко говоря, слишком оптимистично… Но об этом поговорим в следующий раз.

В общем, что ни день, то новости. Казначеям банков желаем продуктивных двух дней работы, всем остальным – хороших выходных!

@

Читать полностью…

Domus Verus

25 июля 2023 16:24

О банковском секторе в первом полугодии

Сегодня директор департамента банковского регулирования ЦБ РФ Александр Данилов провел пресс-конференцию по итогам 1П 2023 г. О самих данных по банковскому сектору расскажем позже, а пока по горячим следам разберем три тезиса с пресс-конференции.

💬 Банк России считает, что застройщики взвинтили цены и «наказали сами себя»: спрос перетекает на вторичку, где цены на 30% ниже.

Ну что ж, для начала напомним, что готовое жилье дешевле строящегося, в первую очередь, из-за разницы в ставках по ипотеке (11% на вторичке против 6,5% на первичке) —> цикл повышения ключевой ставки, который начал ЦБ, сделает первичку еще более интересной, а значит разница в ценах только увеличится.

Кроме того, эта разница объясняется структурными факторами – разные локации, качество и конфигурация жилья. Еще в 2019 году средние цены на вторичке были на 17% ниже первички. И с учетом механизма эскроу, когда риски недостроя минимальны, так и должно быть.

Согласитесь, мы же не ждем, что купленный 5 лет назад автомобиль сегодня будет стоить больше нового? В общем, первичка останется заметно дороже вторички.

💬 Банк России отмечает значительную девалютизацию средств граждан в банках – доля валютных депозитов за полтора года упала с 20% до 9%.

Только девалютизация эта хромая. Валютные вклады в российских банках действительно сократились… но выросли в банках за рубежом. То есть публика просто изменила географию своих вкладов – теперь они находятся вне зоны досягаемости ЦБ. Считаем, что нам нужна скорее девалютизация в головах, а не на балансах банков – она и будет индикатором высокого доверия к рублю.

💬 Банки в 1П 2023 г. заработали 1,7 трлн руб. чистой прибыли. Из них порядка 500 млрд благодаря валютной переоценке.

Напомним, валютные активы ряда крупных госбанков превышают пассивы —> они выигрывают от ослабления рубля. А еще экспортеры выигрывают. Ну и Минфину не то чтобы плохо. В общем, вы знаете, кому задавать вопросы про курс 😏

@

Читать полностью…

Domus Verus

21 июля 2023 19:46

Итоги заседания Банка России: думай медленно, решай быстро

ЦБ РФ не стал тянуть и сегодня повысил ключевую ставку сразу на 100 б.п. до 8,5% (выше наших ожиданий и консенсуса), анонсировав цикл ужесточения денежной политики. Что важного в решении регулятора и как оно повлияет на рынок жилья – обсудим ниже.

▪️Ключевой элемент сигнала о намерениях Банка России – комбинация прогноза по инфляции и ключевой ставке. Новый прогноз допускает повышение КС в этом году вплоть до 10,5% (верхняя граница), хотя среднее значение скорее соответствует пику ставки на уровне 9-9,5%. В следующем году ставка будет оставаться высокой, чтобы вернуть инфляцию к 4% в декабре 2024 г.

▪️Важно, что прогноз ЦБ по динамике кредитования в следующем году сильно не изменился: регулятор по-прежнему ждет роста портфеля ипотеки на 10-15% в 2024 г. после 17-21% в этом. То есть повышение ставки просто позволит двигаться по ранее заданной траектории.

▪️Банк России заявил о старте продаж валюты в рамках зеркалирования инвестиций ФНБ. На пресс-конференции было сказано, что решение не направлено на поддержку курса рубля, а «просто так совпало – подвели итоги использования ФНБ за 1 полугодие и смогли посчитать объем средств для продаж валюты».

Мы как порядочные аналитики верим регулятору, но в глубине души думаем, что все-таки это сигнал, направленный на поддержку курса. Ну или реакция на призывы из высоких кабинетов стабилизировать курс рубля.

Что будет после решения по ставке?

1. Начнем с курса – главного виновника роста инфляционных рисков и ключевой ставки. Курс рубля на решение ЦБ не отреагировал и даже более того – в моменте рубль торгуется на чуть более слабых уровнях, чем до заседания.

Отсутствие нерезидентов на российском финансовом рынке снизило влияние ставок на курс и сделало его более растянутым во времени: более высокие ставки ограничат внутренний спрос, это снизит импорт, а это уже поддержит рубль, но все это будет нескоро.

2. Несмотря на расхожее мнение о росте ставок по ипотеке вслед за ключевой, в реальности ситуация сложнее. О том, что ставка на первичке может даже снизиться (!) мы уже писали – все из-за регулирования в рамках борьбы с субсидируемой ипотекой от застройщика.

На вторичке все тоже не так очевидно – ставки здесь могут вырасти (но вдвое меньше, чем повышение КС). При этом ставки на вторичке двигаются вслед за доходностью долгосрочных ОФЗ, которые заранее заложили повышение ставки и на сегодняшнее решение не отреагировали.

3. В будущем все будет зависеть от успехов борьбы с инфляцией. Если инфляция будет укладываться в прогнозы ЦБ (до 6,5% в 2023 и 4% в 2024 гг.), то долгосрочные ставки могут пойти вниз, как только рынок поверит, что цикл повышения закончен. Правда, это перспектива скорее I квартала 2024 года.

4. Но если вдруг ставки по ипотеке заметно вырастут, как это повлияет на рынок? Полезно напомнить наши оценки: дополнительный рост ставок по ипотеке на вторичном рынке на 1 п.п., при прочих равных, снижает выдачи новых кредитов на 10-12% в течение года. На первичном рынке рост ставок на 1 п.п. приводит к более скромному снижению на 5-6%.

💡В общем, несмотря на большое количество комментариев, новостных сводок и повышенное внимание к решению ЦБ РФ, все не так уж и плохо. Ипотека (особенно на первичке) на сегодняшнее решение может отреагировать слабо – даже более того, публика может опасаться дальнейшего роста ставок и в ближайшие 1-2 месяца более активно брать кредиты.

Ну и потом – ставку ведь не повышают, когда все плохо. Ровно наоборот – рост ставки говорит, что в общем-то все хорошо – спрос восстанавливается, экономика растет и вокруг летают бабочки.

На этой оптимистичной ноте и закончим. Хороших выходных, друзья!

@

Читать полностью…

Domus Verus

19 июля 2023 14:01

Друзья, в последнее время ряды наших подписчиков заметно выросли, чему мы очень рады! А значит пришло время еще раз рассказать о том, что у нас за канал, и поделиться архивом доступных записок.

Этот канал – источник аналитики, данных, прогнозов, мыслей и идей про все, что связано с недвижимостью: макроэкономика, строительство, международные рынки и финансы.

К текущему моменту мы успели опубликовать немало обзоров, посвященных отдельным темам. Архив будет постоянно обновляться, но вот наиболее актуальные записки:

13.07.23 – Стратегия для стройки до 2030-2035: по силам или нет?

11.07.23 – Метрики ПФ: сбережения в бетоне набирают силу

10.07.23 – Что происходит с ценами на жилье

06.07.23 – Обзор международных рынков недвижимости

04.07.23 – Взаимосвязь между процентными ставками и кредитованием

29.06.23 – Макростройка: что интересного в свежих данных Росстата

23.06.23 – Рынок аренды как способ оценить «естественный» спрос на жилье

22.06.23 – Обзор банковского сектора и ипотечного рынка

14.06.23 – Дефицит бюджета: что происходит и где взять деньги?

08.06.23 – Навес на рынке жилья: условия для его появления уже сложились

31.05.23 – Рынок жилья Санкт-Петербурга - болезнь, ставшая хронической

22.05.23 – Доступность жилья в России: подходы, тренды и прогнозы

17.05.23 – Дальний Восток: все новое - это хорошо забытое старое

10.05.23 – Вторичный рынок: структура, цены и дисконт к первичке

08.03.23 – Смерть и жизнь великих российских городов

Кстати, у нас появился бот, через который вы можете задать нам вопрос или поделиться обратной связью @bot

Пишите – будем рады пообщаться!

@

Читать полностью…

Domus Verus

17 июля 2023 10:30

Предстоящее решение Банка России: чтобы понять ЦБ, нужно думать, как ЦБ

В пятницу состоится очередное заседание Банка России – оно примечательно по двум причинам:

1. ключевая ставка будет впервые повышена после 9 месяцев нахождения на уровне 7,5%;

2. регулятор представит новый макропрогноз, который окажет даже более значимое влияние на фин. рынки: комбинация прогноза по инфляции и КС – главный элемент сигнала ЦБ РФ.

Мы решили, что это хороший повод запустить новую рубрику – превью к заседанию Банка России. В этих записках будем обсуждать ключевые тенденции в российской экономике, которые влияют на решения регулятора.

Подробно, интересно и с графиками в PDF, коротко здесь:

▪️На одной чаше весов – более слабый рубль, ускорение текущих темпов инфляции, повышенные инфляционные ожидания, ускоренный рост кредитования, восстановление потребительского спроса и дефицит на рынке труда.

▪️На другой – сохранение повышенной склонности к сбережению и (вроде бы) начало возврата бюджетной политики к нормальности. Кажется, что решение очевидно – в пятницу ключевая ставка будет повышена.

▪️Главная интрига – как сильно. Стандартный шаг в 25 б.п. в нынешних условиях более слабой трансмиссии ДКП вряд ли имеет смысл. Выбор между 50 б.п. и более высоким повышением ключевой ставки, скорее всего, будет зависеть от динамики валютного курса и данных по инфляционным ожиданиям, которые выйдут накануне заседания.

▪️Если рубль стабилизируется на текущих значениях, то повышение ставки на 50 б.п. будет более оправданным – это наш базовый сценарий.

🗝️ Помимо этого, мы ожидаем пересмотра прогноза по среднему уровню ключевой ставки в этом году с 7,3-8,2% до 7,7-8%. Верхняя граница прогноза средней КС в 2024 году вырастет с 7,5% до 8,5% или выше.

Прогноз по инфляции на следующий год, скорее всего, не изменится (вблизи 4%). Таким образом, Банк России просигнализирует о готовности вернуть инфляцию к цели в следующем году путем более высоких ставок.

💡Что будет на самом деле – узнаем уже скоро. Мы, как обычно, оперативно поделимся своим комментарием и расскажем, как решение регулятора повлияет на рынок недвижимости и другие сектора экономики.

Не отключайтесь.

@

Читать полностью…

Domus Verus

11 июля 2023 19:32

Метрики проектного финансирования по итогам мая: сбережения в бетоне набирают силу.

Вышли финальные данные по ПФ. Динамику эскроу и ОСЗ мы уже комментировали, поэтому сегодня расскажем про лимиты, посмотрим на ситуацию в регионах и скрестим эскроу с ипотекой.

▪️Сумма кредитных договоров (лимиты) увеличилась лишь на 207 млрд руб. до 13,4 трлн. Всплеск в апреле оказался разовым. Более того, без учета раскрытий гросс-лимиты выросли всего на 270 млрд – минимальный рост за год.

При этом новые договоры хорошо подписываются в регионах и хуже в столицах, где интерес девелоперов к строительству остается низким. Если в Москве (+78 млрд) ещё более-менее, то в СПб (-21 млрд), МО (-7) и ЛО (-0,7) лимиты сократились (!) на фоне уверенного раскрытия счетов эскроу.

▪️Продажи при этом активно восстанавливаются. Так, средства на счетах эскроу подросли до 4,45 трлн руб. (+180 млрд) – притоки высокие, а раскрытия умеренные. Гросс-приток +353 млрд показал 4-й результат в истории (после дек.22, мар.22 и дек.21).

Доля столичных регионов (Москва, МО, СПб и ЛО) в притоках на эскроу осталась на уровне 50% – 177 млрд (+6% к остатку). В то же время хорошие притоки (+12%), а значит продажи сохраняются во всех округах кроме ЦФО и СЗФО. В лидерах среди регионов остались Челябинск и Оренбург (приток более +20%), к ним неожиданно добавился Белгород (+20%) и Ставрополь (+17%).

💡Ипотека на первичном рынке показывает хорошие результаты, но притоки на эскроу ещё круче. В результате, доля кредитных средств в продажах по итогам мая оказалась ниже 60%, как будто уже ограничили льготную ипотеку или повысили ставки, как во II п. 2021 или I п. 2022.

Причин для этого множество, но наибольшее влияние, судя по всему, оказали две – увеличение требований к первоначальному взносу со стороны банков и трата избыточных сбережений граждан, в т.ч. из-за ослабления рубля.

Возможно, регуляторам нет смысла повышать ставки или ограничивать льготные программы – сбережения в кв. метрах оттягивают на себя и потребительский спрос, и отток капитала.

@

Читать полностью…

Domus Verus

06 июля 2023 15:00

С «недружественными» вроде бы разобрались, теперь в лучших традициях повернем на Восток и расскажем, зачем застройщики в Китае дарят клиентам слитки золота.

▪️После нескольких месяцев оживления китайский рынок недвижимости вновь вызывает опасения. Цены на новостройки в мае выросли всего на 0,1% м/м, а на вторичке немного снизились. Как следствие, Bloomberg в очередной раз ожидает новые стимулирующие меры. На этом можно было бы и закончить, но иное мнение высказали аналитики Goldman Sachs и взорвали инфопространство. Они считают, что рынок недвижимости в Китае будет слабым «долгие-долгие годы». Почему?

Вместо краткосрочного стимулирования экономического цикла с помощью стройки, правительство может «перетерпеть» и снизить зависимость экономики от этого сектора долгосрочно. В общем, кто-то слезает с нефтяной иглы, а кто-то – со строительной.

💬 Главное, чтобы вместе с этим не сократились темпы роста китайской экономики – куда-нибудь до 2-3% в год. Как тут не вспомнить высказывание К. В. Юдаевой о необходимости соблюдать баланс между краткосрочной эффективностью и долгосрочной устойчивостью. Это ведь и для нас актуально – в свете тех же обсуждений льготной ипотеки.

▪️Тем временем спрос в Китае продолжает стагнировать – за последние три года доверие к сектору было знатно подорвано. Дополнительно на спрос давят ожидания налога на недвижимость. Вы удивитесь, но в Китае такого налога нет, за исключением некоторых типов жилья в Шанхае и Чунцине. А все из-за отсутствия единой системы прав собственности. Разрабатывать систему начали 10 лет назад и вроде как недавно завершили – сейчас в ней более 790 млн объектов, и власти знают, кому они принадлежат.

А значит ничего не мешает наконец ввести налог на собственность. Ничего, кроме того, что это еще сильнее ударит по спросу. Но исключать ничего нельзя, поскольку налог хорош бы помог проблемным бюджетам китайских регионов.

▪️Наконец, вы думаете, что это только у нас застройщики такие креативные и придумывают разные способы стимулирования спроса типа аренды за 1 тыс. рублей и т.д.? В Китае застройщики пошли еще дальше и предлагают потенциальным покупателям в подарок золотые слитки, новые автомобили и смартфоны.

Причина в том, что снижать цены местные правительства запрещают, а спрос стимулировать как-то надо. Вот и придумывают, кто что может. По сообщениям местных СМИ, количество золота колеблется от 700 г на квартиру 89 кв. м до 1 кг на квартиру 100 кв. м. Поистине, креативность не знает границ, когда дело касается бизнеса.

💡Что из этого важно для нас:

1. Обвалить доверие к рынку недвижимости легко, восстановить неимоверно труднее. Переходить к адресности льготных программ нужно осторожно. И лучше, чтобы эти программы становились долгосрочными и формировали правила игры не на 1-2 года, а на 10-15 лет.

2. Несмотря на все закручивания гаек, на конкурентном рынке застройщики придумают, как поддержать спрос. Серьезно изменить ситуацию может только введение «стандартизированной» ипотеки, которой уже грозил Банк России. Но надеемся, что до этого не дойдет, иначе придется вновь поднимать вопросу о доверии к рынку, но уже о доверии девелоперов, а не покупателей.

@

Читать полностью…

Domus Verus

05 июля 2023 17:20

Курс рубля выше 90 в паре с долларом – кто виноват и что дальше?

В последние дни аналитические телеграмм-каналы дружно пишут про ослабление рубля. Оно и понятно – за месяц российская валюта потеряла более 10% в паре с долларом: в начале лета курс находился в нижнем диапазоне комфортного, по мнению А. Белоусова, уровня 80-90, но сегодня решил выйти из зоны комфорта.

▪️Почему так происходит?

В конце июня (28 числа) закончился очередной налоговый период – экспортеры перестали конвертировать валютную выручку в рубли для выплаты налогов. Отсюда более низкое предложение инвалюты и ослабление курса. Но кроме календарных факторов против рубля продолжают играть фундаментальные.

Давайте вспомним фрейморк, о котором мы писали в апреле. Плавающий курс всегда будет таким, чтобы уравновешивать потоки «экспорт-импорт-отток капитала». Итак, в последнее время:

1. Экспорт снижался, в том числе из-за ограничения поставок нефти —> меньше предложение инвалюты.

2. Импорт продолжал расти из-за роста потребления и восстановления экономики —> больше спроса на инвалюту.

3. Отток капитала оставался высоким —> стабильно высокий спрос на инвалюту. Не исключаем, что отток усиливают покупки активов у нерезидентов с дисконтом. Кроме того, физики продолжают переводить валютные депозиты за рубеж: за последний год валютные депозиты физиков в российских банках снизились на 25 млрд долл, а в зарубежных банках выросли на 36 млрд., и их рост продолжается.

Добавим, что отток капитала во многом происходит по структурным причинам: неопределенность, нежелание брать рублевый риск и т.д. Вы спросите, а как же ограничения фин. потоков и «закрытость» системы? Система закрыта только на вход, а на выход значимых ограничений нет. Это вам может подробно рассказать любой российский брокер, работающий с HNWI (богатенькими физиками).

▪️Как это повлияет на рынок недвижимости?

Во-первых, страхи за валютный курс способны усилить спрос на недвижимость в качестве «защитного» актива. Такое мы уже видели не раз. Добавим сюда ожидания роста ставок, и в ближайшие месяцы риэлторы могут готовиться к овернайтам.

Во-вторых, несмотря на то, что большинство строительных материалов производятся локально, себестоимость строительства может вырасти из-за общего роста цен в экономике. Судя по всему, это уже происходит – в июне наш индекс себестоимости начал расти и уже на 3 п.п. превысил уровень марта 2022 г.

▪️Что будет делать ЦБ?

Практически нет сомнений, что Банк России скоро повысит ключевую ставку. Заседание ЦБ запланировано на 21 июля, но если курс продолжит быстро слабеть, не исключаем проведение внеочередного заседания и ужесточение контроля за потоками капитала. Но для этого курс должен слабеть сильно и резко, а не на 1-1,5% в день.

Повышение ставки вряд ли в моменте поможет курсу. Отток капитала у нас во многом структурный, нерезидентов, играющих на разнице процентных ставок, на рынке уже нет. Поэтому повышение ставки будет влиять на курс плавно и весьма слабо: более высокие ставки со временем начнут ограничивать спрос = это снизит импорт = это поможет рублю.

▪️Что дальше?

Скорее всего, после текущего ослабления курса мы увидим если не его коррекцию к более крепким значениям, то, как минимум, краткосрочную стабилизацию. Дополнительно рубль могут поддержать выплаты дивидендов крупными экспортёрами.

Одно можно сказать точно – высокая волатильность – это новая нормальность для валютного рынка. А высокая волатильность = высокая неопределенность = более высокие процентные ставки и более низкие инвестиции.

P.S.

Для тех, кто не дочитал вчерашнюю записку: на графике ниже показана динамика валют развивающихся стран к доллару. Самые слабые валюты в этом году – турецкая лира (-40%) и рубль (-30%). Вот так вот совершенно разная макро политика может привести к похожему ослаблению курса.

Подозреваем, что без активного ограничения потоков капитала ситуацию не изменить. Ни в Турции, ни у нас.

@

Читать полностью…

Domus Verus

30 июня 2023 17:08

Ипотека в мае-июне: стабильно хорошо, активно растет ИЖС

Вышли данные по ипотеке за май. Спешим рассказать о самом интересном и поделиться прогнозами на будущее.

▪️ В мае выдано 158 тыс. кредитов на 580 млрд руб. – точно по нашему прогнозу. Однако перераспределение ипотеки в пользу вторички оказалось обманчивым. Вместо неё активно набирает обороты ипотека на ИЖС и дома – доля сегмента достигла максимума 17% (26 тыс. кредитов). Быстрее всего растёт сегмент ИЖС, где действует ипотека с господдержкой. В мае выдано 9.2 тыс. кредитов, в 1.5 раза больше, чем в апреле. Остальные сегменты рынка находятся на относительно стабильном высоком уровне в последние три месяца.

▪️ Метрики ипотечного рынка изменились несущественно – ставки, сумма, срок, платеж... Здесь больше удивили ставки. На первичном рынке по ДДУ ставки остались на уровне 6% с небольшим, а в остальной части рынка даже снизились – снова ниже 10%. Поскольку рыночные ставки не менялись (выше 11%), эффект связан с увеличением доли продаж по ДКП от застройщиков и ипотеки на ИЖС.

Что будет дальше?

💡В июне спрос на ипотеку остался высоким. Продолжают уверенно расти выдачи по льготным госпрограммам. Рыночная ипотека при ставках 11% и выше продолжит терять вес. В июне может быть выдано до 160 тыс. кредитов на сумму ~590 млрд руб., в т.ч. на новостройки по ДДУ – 42 тыс., немного меньше мая. По количеству кредитов пока далеко до максимума июня 2021, когда был ажиотажный спрос перед изменением условий льготной ипотеки (179 тыс. всего и 53 тыс. по ДДУ).

▪️ Субсидирование ставок от застройщиков теперь на минимальном уровне. Поэтому средняя ставка на первичке 6.1% может вырасти разве что из-за изменения условий льготных госпрограмм.

▪️ Задачкой для Банка России будет как не навредить текущему балансу на рынке. Динамика валютного курса (уже выше 89 руб. за USD), кажется, предопределяет решение по ключевой ставке 21 июля – только вверх. Однако рост ставок уменьшит спрос разве что на вторичке, и ещё больше простимулирует льготную ипотеку.

@

Читать полностью…

Domus Verus

28 июня 2023 17:35

О рынке жилья в Москве

В последнее время сразу несколько уважаемых каналов написали о том, что спрос на жилье в столице смещается с первичного рынка на вторичный. Тезис соответствует интуитивным ощущениям и в целом кажется логичным, но давайте проверим вместе, так ли это.

На помощь придут свежие данные Росреестра по количеству сделок в Москве. Нашли данные в разных разрезах c 2020: вторичка по ДКП, жилые-нежилые, первичка по ДДУ, с эскроу, ипотека всего и по ДДУ. Для наглядности немного сгладили ряды и разделили сделки по ДКП на 1.5, чтобы привести зарегистрированные права к количеству квартир.

В марте-мае 2023 среднее количество сделок уже превысило максимумы 2021 на первичном рынке (9 тыс. в месяц против 7.7 тыс.). На вторичном рынке сделок пока меньше – 9.8 тыс. против 10.2 тыс. весной 2021.

💡Так что тезис, в целом, НЕ подтверждается. Спрос уверенно растет и на первичном, и на вторичном рынке. Быстрее на первичном относительно уровней 2021 г., но одинаково относительно минимумов прошлого года.

А что говорит ипотека? Доля ипотечных сделок снижается – люди постепенно начинают тратить избыточные сбережения. Быстрее доля снижается на вторичном рынке – уже на среднем уровне с 2020 (~50%). Все логично, ставки около 11% без льгот и субсидий больше ограничивают спрос, чем 6% на первичном рынке, где доля ипотеки ещё высока (78%).

Нельзя не сказать о ценах в Москве. Здесь ситуация уникальная для многих регионов – средние цены на первичном и вторичном рынке почти совпадают. Дисконт вторички лишь 2% против 29% в среднем по России. С 2019 цены разошлись как и в среднем по России – вторичка на 16% отстала от первички.

Количество объявлений снижается на вторичном рынке и в Москве, и в других крупных регионах (кроме Краснодара). На первичном рынке количество относительно стабильное – застройщики оперативно восполняют запасы на полке.

💡Похоже, рынок нащупал определенное равновесие при текущих ставках и ценах. Снижение цен с лета 2022 прекратилось, и даже наметился небольшой рост.

@

Читать полностью…

Domus Verus

20 июня 2023 20:34

Недавно мы писали, что цены на новостройки в мае выросли на фоне стабилизации спроса. Для полноты картины сегодня обсудим и майские данные по продажам.

▪️Продажи жилья на первичном рынке в мае* оказались чуть ниже апрельского уровня (53 тыс. шт. после 56 тыс.). Небольшое снижение, скорее всего, вызвано сезонностью из-за майских праздников. При этом продажи близки к среднему уровню 2020 г. (52 тыс.) и лишь немного ниже среднего значения 2018-2019 гг. (56 тыс. шт.).

▪️Сильнее всего в мае продажи упали на Дальнем Востоке и в центральной части России (более чем на 10%): в Сахалинской обл., Хабаровский крае и Бурятии сокращение на 20%, в Москве и Московской обл. – спад вблизи 10%. Выросли продажи на юге (+5%) благодаря Краснодарскому краю (+10%). Интересно, что в Белгородской области после просадки в начале года восстановление продаж продолжается уже 3 месяца подряд, несмотря на близость к зоне СВО.

▪️В регионах, где с продажами ситуация хорошая, лучше себя чувствуют и цены на жилье. Так, в лидерах по восстановлению продаж республика Тыва (цены с начала года выросли на 30%), Астраханская и Саратовская обл. (цены прибавили 10%). Среди аутсайдеров выделим Сахалинскую и Московскую обл., СПб и ЛО (везде цены ниже декабрьских значений). О северо-западе страны мы уже подробно писали – в целом ситуация не меняется, продажи остаются структурно слабыми.

💡Похоже, спрос на новостройки нащупывает свое равновесное состояние. Отметим, что это происходит вопреки росту средней ипотечной ставки на первичке выше 6% (+2,5 п.п. с минимумов прошлого года). Вероятно, поддержку рынку до сих пор оказывает эффект отложенного с 2022 г. спроса и растущие в зарплаты (более 10% г/г в начале 2023 г.).

Тем не менее, происходит медленное перераспределение спроса с первичного рынка на вторичный: более низкие цены подогревают интерес к вторичке – эта тенденция, судя по всему, будет продолжаться, пока ЦБ не начнет (если еще начнет!) повышать ключевую ставку.

* - наша оценка на основе данных ЕИСЖС

@

Читать полностью…

Domus Verus

16 июня 2023 16:06