ДОХОДЪ

24 января 2024 08:10

Выбирать инвестиции по доходности - ошибка!

Конкретизируем - нельзя использовать доходность в качестве единственного и даже основного критерия для выбора инвестиционных инструментов.

Вы не можете контролировать доходность, поэтому она не может быть основой для принятия решений.

Основной должны быть ваши реальные жизненные финансовые цели и приоритеты. Из них следует инвестиционные горизонты и риски, которые вы можете принять.

Уровень подходящего вам риска определяет структуру подходящих вам инвестиций (распределения акций/облигаций/депозитов/любых других активов и стратегий) для каждой конкретной цели.

После этого ожидаемая доходность определиться сама собой из этой структуры, без вашего участия.

А фактическая доходность будет зависеть от ее волатильности (изменчивости) - конкретных обстоятельств в течение вашего инвестиционного горизонта - случайности.

Если вы принимаете высокий риск, ваши ожидания могут не оправдаться (да, риски, бывает, реализуются). В этом случае, вам будет обидно, но не не то что не смертельно, но даже не сильно ощутимо.

Для этого вам нужно правильно организовать свои финансы:

1. Создайте «подушку безопасности» и инвестируйте ее консервативно.

2. Распределите свои инвестиции в соответствии с определёнными целями.

3. Не инвестируйте в портфель, который эмоционально будет давить на вас.

Подробнее читайте тут.

В процессе вы можете контролировать достижимость каждой из своих целей и в зависимости от обстоятельств (множества случайных событий) снижать или увеличивать сбережения, удлинять/сокращать срок достижения целей.

Все хотят вложить деньги до любого момента когда они понадобятся (хоть через час, хоть через 10 лет) под 20% годовых (сейчас же и короткий депозит дает 15%). Но это невозможно.

Доходность дается нам свыше. Мы определяем свои требования (риски, как правило, через горизонт инвестиций) и соответствующая им доходность сама нас находит.

Даже когда мы пытаемся действовать через выбор доходности - после всего нескольких вопросов (как она формируется, как она изменяется во времени, какова вероятность получения убытков и т.д.) мы начинаем так или иначе понимать и воспринимать риски и основываться на них.

Про любой инструмент инвестиций почти на любом горизонт можно сказать - он принес очень низкую доходность - он ужасен. Вот например ниже на графике - S&P500 за целых десять (!) лет с 1999 по 2009 год.

Здесь реализовался риск (на то он и риск, иначе все и всегда бы вкладывали все деньги в акции). Ожидаемая доходность этого инструмента НЕ ИЗМЕНИЛАСЬ.

Диверсифицируя портфель и постоянно инвестируя, вы бы все равно получили приемлемый результат даже за этот период!

Вероятно, все на свете хотят заработать очень очень много и больше ничего не делать. Так бывает, но строить на этом свой жизненный финансовый план недальновидно. Есть более простые стратегии, которые приведут вас к тому же самому - расходы меньше доходов, постоянное инвестирование, диверсификация.

Вы можете увеличить доходность, работая над этим усерднее (но у вас есть другая работа и хобби, правда?), но высокая ожидаемая доходность все равно потребует принятия высоких рисков и они имеют очень высокий шанс реализоваться. Это будет предпринимательство, а предпринимательство - это, очевидно, риск и удается немногим.

Только «сыновьям маминых подруг» это дается легко. В реальности нужно признать, что риски не просто существуют, но и реализуются!

Продолжать выбирать инвестиции по доходности за произвольный период - это примерно также как лечить простуду кровопусканием. Когда помогает - значит хорошо, когда не помогает - плохо. У вас здесь просто нет основы для принятия хороших решений.

=======

Полная версия статьи с инфографикой в Дзен

#доходъдневник

Читать полностью…

ДОХОДЪ

23 января 2024 07:20

НАСТРОЕНИЕ ТОЛПЫ. КАК ИНФОРМАЦИЯ ВЛИЯЕТ НА РЫНКИ

Игра "Общие знания" в теории игр объясняет то, что многие инвесторы называют «настроением толпы» и показывает, каким образом новая публичная информация может влиять на принятие инвестиционных решений. Чтобы проиллюстрировать эту игру, используем классический пример: Остров племени Зеленого Глаза.

Голубые глаза на этом острове - табу. Если у вас голубые глаза, вы должны сесть в свое каноэ и покинуть остров на рассвете утром после того, как узнаете эту ужасную правду. Но на острове нет зеркал или отражающих поверхностей, поэтому никто никогда не видел цвет своих собственных глаз. Также запрещено говорить или иным образом общаться друг с другом о цвете глаз, поэтому, если кто-нибудь увидит, что у вас голубые глаза, он не скажет вам. Точно так же, когда вы видите члена племени с голубыми глазами, вам не разрешается сообщать ему это. Это маленький остров, поэтому каждый член племени знает цвет глаз всех остальных, но не знает свой цвет глаз.

Однажды миссионер приплывает на остров и объявляет всем: «По крайней мере, один из вас имеет голубые глаза». Что происходит дальше?

Допустим, только у одного члена племени глаза имеют голубой цвет. Он видел глаза всех остальных, и он точно знает, что все остальные имеют зеленые глаза. Сразу после заявления миссионера этот бедный парень понимает: «О, нет! Я должен быть тем, у кого голубые глаза. Так что на следующее утро он садится на каноэ и покидает остров.

Теперь представим, что два члена племени имеют голубые глаза. Оба голубоглазых видели друг друга, поэтому каждый думает, что другой – это тот, о ком говорит миссионер. Но ни один из них не считает, что голубые глаза именно у него, поэтому никто не покинет остров. На следующий день они будут удивлены увидев друг друга, поймут, что у них обоих голубые глаза и вместе покинут остров.

Обобщенный ответ на вопрос о том, «что происходит?» заключается в том, что все N членов племени с голубыми глазами уйдут с острова одновременно на N-ое утро после заявления миссионера. На самом деле – это упрощенный пример того, как информация распространяется на фондовом рынке.

Роль «Миссионера» обеспечивается любым сигналом, который распространяется достаточно широко и достаточно публично, чтобы все думали, что все слышали сигнал. Важно не то, что многие люди действительно слышат сигнал. Важно то, что многие люди считают, что многие слышали сигнал.

Источником общего знания не является толпа, видящая объявление или пресс-конференцию. Источником общего знания является толпа, которая видит, как толпа видит объявление или пресс-конференцию.

Вот почему в комедийные сериалы вставляют закадровый смех. Вот почему American Idol снимается перед аудиторией. Вот почему китайское правительство по-прежнему запрещает любые упоминания о протестах на площади Тяньаньмэнь в СМИ даже спустя более чем 30 лет.

Сила толпы, видящей толпу, является одной из самых удивительных сил в человеческом обществе.

Эта сила свергает правительства. Она запускает крестовые походы. Она строит соборы. И она чертовски здорово двигает рынки.

=================

О склонности людей поддаваться влиянию толпы мы также писали здесь: /channel/dohod/10524

И видео эксперимента: /channel/dohod/10525

Читать полностью…

ДОХОДЪ

19 января 2024 16:59

Индекс МосБиржи по итогам недели: -0,59%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Ростел -ао +3,8%

Транснф ап +3,7%

Селигдар +2,7%

Сургнфгз-п +2,4%

ГАЗПРОМ +2%

⬇️ Аутсайдеры

TCS-гдр -7,4%

Сургнфгз ао -4,3%

Х5 -3,7%

OZON -3,4%

Новатэк -2,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

18 января 2024 15:33

2MIN BOND: АФК Система / 3.2 года (put) / ~15,29%

АФК «Система» - публичная инвестиционная компания с диверсифицированным портфелем активов. Основными дочерними компаниями являются МТС, Ozon, Segezha Group, Etalon Group, МЕДСИ, агрохолдинг СТЕПЬ, Биннофарм Групп, Cosmos Hotel Group.

В этой статье мы рассмотрим качество эмитента и его трехлетний выпуск облигаций с квартальной выплатой купонов (RU000A101XN7).

🔹 Кредитный рейтинг:

▪️ РА Эксперт: ruAA- (7 из 10)

▪️ АКРА: AA-(RU) (7 из 10)

▪️ ДОХОДЪ: BB- (7 из 10)

🔹 Общее качество эмитента - «среднее» (5.0/10). Большинство показателей принимают приемлемые и даже высокие значения с учетом специфики деятельности АФК "Система", однако основной вопрос вызывает существенный уровень долга, который, к тому же, ежегодно растет. Это формирует ряд рисков для потенциального инвестора, связанных, в том числе, с повышением стоимости фондирования в случае роста процентных ставок.

Долг в основном сформирован за счет обязательств МТС - чистые финансовые обязательства Корпоративного центра составляют около 15% от общего долга компании. Однако, для полноценной оценки устойчивости эмитента необходимо учитывать весь консолидированный долг, принимая во внимание риски, которые берет на себя кредитор.

🔹 Оценка качества бизнеса (Outside Quality) - «выше среднего» (6.4/10). Высокий уровень долга балансируется эффективностью, которая исторически находится на достаточно высоком уровне (выше 20%) и позволяет в некоторой степени компенсировать принимаемые компанией финансовые обязательства. Стабильно генерируемая прибыль оказывает положительное влияние на результат.

🔹 Качество баланса и прибыли (Inside Quality) - «низкое» (3.66/10).

▪️ Качество прибыли – «среднее» (5.79/10). Среднего уровня показатели оборачиваемости могут объясняться спецификой деятельности эмитента и, в целом, компенсируются высокой эффективностью и стабильной прибылью. Дополнительное негативное влияние на итоговую оценку оказывает штраф за отрицательный свободный денежный поток (компания тратит больше, чем зарабатывает).

▪️Качество баланса - «низкое» (2.59/10). Качество баланса является слабой чертой эмитента. С учетом постоянно растущих краткосрочных обязательств и довольно стабильных высоколиквидных активов достаточно низкие показатели ликвидности вполне ожидаемы, но тогда они должны компенсироваться устойчивостью. Текущий размер долга не позволяет создать необходимый баланс.

🔹 Оценка доходности - «оценена справедливо»

Текущая доходность на уровне 15,29% учитывает обозначенные риски и большой размер эмитента.

На срок 3,2 года данный выпуск не имеет аналогов с такой же или более высокой доходностью. В целом, в качестве альтернативы могут рассматриваться облигации Ростелеком - эмитенты схожи по качеству и размеру бизнеса. Однако, качество Ростелеком оцениваем лучше в связи с меньшей долговой нагрузкой и более высоким кредитным рейтингом.

У АФК "Система" есть еще один выпуск (СистемБ1P6, RU000A0JXN21; 3,2 года; 13,64%), который также мог бы рассматриваться в качестве альтернативного. Однако, данная бумага при этой доходности выглядит очень переоцененной (это видно по карте рынка и в сравнении с рассматриваемым выпуском).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Рассматриваемый выпуск входит в сбалансированную стратегию нашего сервиса Анализ облигаций. Он может выступать в качестве неплохого выбора для диверсификации и роста доходности универсального портфеля.

Эти облигации проходят в большой диверсифицированный портфель по критерию фильтра интеллектуального выбора бумаг iBond, то есть имеют хороший баланс доходности и риска.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

ДОХОДЪ

17 января 2024 08:10

Зачем инвестировать в облигации и акции, если есть банковский депозит под 16% - частый вопрос в периоды высоких процентных ставок, как сейчас.

Короткий ответ - этот вопрос не учитывает многие важные обстоятельства и после их учета использование, в том числе, других инструментов (или даже просто не таких доходных депозитов) может быть более предпочтительным.

Что это за обстоятельства?

Есть стоимость денег во времени. Она не вообще 16% годовых и зависит:

1) собственно от времени - как надолго вы их вкладываете;

2) ликвидности инструмента, который вы используете (можете ли вы выйти из него в деньги раньше срока и на каких условиях);

3) наличия/отсутствия денежного потока, если он для вас важен (будете ли вы получать какие-то периодические платежи или нет) и

4) емкости инструмента (одно дело когда вам нужно вложить 100 тыс. руб. и совсем другое дело - когда вы инвестируете 2 млрд.).

Конечно, также важны вопросы надежности, требований диверсификации, налоговые аспекты и прочее.

Поэтому, когда вы говорите про депозит со ставкой в 16%, то имеете в виду короткие депозиты в лучшем случае до 1 года. На три месяца можно найти ставки по 17% годовых и даже выше.

Если вы попробуете вложить деньги под такие ставки на один, два, три или пять лет, то столкнётесь с упомянутыми вопросами надежности, ликвидности, емкости, наличия денежного потока и, если для вас они важны, то, по мере решения этих вопросов, вы легко увидите, как ставка существенно снижается – на нее действует время и ожидания будущей инфляции.

Сейчас в экономике период высоких процентных ставок и он нормализует (снижает) ожидания будущей инфляции. Поэтому текущие ставки, например, до года, сильно выше ставок на один год, два года, пять и десять лет. Это ненормально - вскоре ставки на короткие сроки снова будут ниже ставок на длинные.

Да, вы можете сейчас найти депозит по 18% на 3-6 мес. А что будет после? После вы, скорее всего, постепенно будете инвестировать под все меньшие ставки и, в конце концов, ваша среднегодовая доходность составит около 8% до налогов (как обычно в инвестициях - «плюс минус»).

Хочется выше, правда? Тогда нужно искать инструменты подлиннее и со ставками выше депозита на данном сроке. Но там возникают всяческие риски – рыночный риск (снижение стоимости инструментов под влиянием изменения процентных ставок) и, кончено, кредитный риск (больше доходность – больше риск).

И вот, если вам подходят такие инструменты (по инвестиционному горизонту, возможности принимать риск и пр.), то вы начинаете пытаться сгенерировать высокую доходность, смягчая риски.

А как можно смягчить риски? Можно быть сразу везде (в ставках на все сроки) и использовать лестницу облигаций/депозитов (считайте ваш личный фонд) или фонды облигаций (о том, что лучше, см. в этом посте) – так как эти инструменты смягчают и рыночные и кредитные риски за счет распределения инвестиций по разным срокам и диверсификации по эмитентам.

Доходность таких инструментов, кончено, будет ниже 18% годовых (если сравнивать с каким-нибудь бонусным ограниченным депозитом на финуслугах на 6 месяцев), но такой в долгосрочном периоде и не бывает (если только в акциях с возможностью просадок стоимости на 50-70%).

Другими словами, долгосрочная доходность (на много лет) портфеля из разнообразных инструментов будет, скорее всего, выше того, что получиться от перекладывания коротких депозитов.

Но, если вам могут понадобиться деньги условно в любой момент, то быть в коротких депозитах или денежном рынке не только нормально, но и необходимо.

Такие дела.

#доходъдневник

Читать полностью…

ДОХОДЪ

16 января 2024 09:54

💰 Fix Price - дивиденды

Совет директоров Fix Price рекомендовал промежуточные дивиденды за 2023-2024 годы в размере 9,84 руб. на акцию/ГДР. Дата закрытия реестра - 26 января 2024 года.

Дивидендная доходность по текущим ценам составляет 3,06%.

Дивидендная политика Fix Price предполагает выплату 50% от чистой прибыли по МСФО. Выплата дивидендов дважды в год.

После IPO Fix Price выплачивали дивиденды лишь раз - по итогам 1 полугодия 2021 г., далее выплаты были приостановлены.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 6,34%.

Акции Fix Price на данный момент не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, но входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Fix Price в сервисе Дивиденды

👉 Fix Price в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

12 января 2024 17:01

Индекс МосБиржи по итогам недели: +1,56%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ВК +10.5%

Сургнфгз +10,1%

НЛМК +9%

ММК +8,6%

СевСт +8,3%

⬇️ Аутсайдеры

Татнфт 3ао -3,7% (дивгэп)

Татнфт 3ап -3,7% (дивгэп)

Роснефть -3,3% (дивгэп)

Мечел ао -3,3%

Мечел ап -3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

11 января 2024 14:03

BOND ETF. Зимняя ребалансировка 2024

1 января вступил в силу новый состав индекса Cbonds CBI RU Middle Market Investable и мы ребалансируем наш биржевой фонд корпоративных облигаций BOND ETF, который ему следует.

▪️Этот индекс отражает «средний» рынок наиболее ликвидных корпоративных облигаций российских эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным»: от A+ до BB+ (включительно).

▪️Высокая ликвидность бумаг, входящих в индекс, принципиально отличает его от любых других индексов российских облигаций.

▪️Максимальный вес на одного эмитента при ребалансировке индекса составляет 4%, максимальный вес одной отрасли – 20%.

BOND ETF с затратами всего 0,4% в год отлично подходит для средне-и-долгосрочных инвестиционных портфелей, улучшает их отдачу на риск и снижает чувствительность к моменту инвестирования. Подробнее (включая обновленную презентацию) читайте здесь.

🔹 Вошли/Вышли

Эмитенты продолжают активно размещать новые выпуски – индекс пополнился 7 свежими ликвидными облигациями.

По причине низкой ликвидности и срока до погашения менее 6 месяцев индекс покинули 11 бумаг.

Новые выпуски

Индекс и фонд пополнились свежими бумагами КОНТРОЛ лизинг, Селектел, Интерлизинг, ФПК Гарант-Инвест, Джи-групп, Элемент Лизинг и АБЗ-1.

Как обычно, вы можете видеть полную структуру фонда на любую дату на нашем сайте: https://www.dohod.ru/individuals/mutual-funds/bpif/bond

Рост ликвидности

Существенный рост ликвидности «старых» бумаг ВИС ФИНАНС позволил им войти в состав индекса в соответствии с установленными требованиями: медиана объема дневных торгов за последние 60 торговых дней должна составлять не менее 3 млн руб.

Снижение ликвидности

Вследствие снижения медианы дневного оборота ниже 2 млн. руб. из индекса исключаются облигации эмитентов Брусника, ИЭК Холдинг, Хэндерсон, ГК ЕКС, ТАЛАН-ФИНАНС, а также бумаги МаксимаТелеком в связи со снижением медианы ниже 3 млн руб. (данная облигация не входит в предыдущий состав индекса)

Исключение "коротких" облигаций

Классические фонды облигаций (и индексы, которым они следуют) как BOND ETF, как правило, не держат облигации до погашения. Это позволяет обеспечивать более стабильное, плавное и прогнозируемое изменение дюрации фонда, а значит уровня рыночного риска. Короткие бумаги – это удел фондов денежного рынка.

В этой ребалансировке по критерию срока исключаются 5 выпусков облигаций. Это короткие выпуски МаксимаТелеком, Гарант-Инвест, Сэтл Групп, МВ Финанс, Брусника.

Изменение в кредитных рейтингах

Облигации Уралкалий покидают индекс в связи с повышением кредитного рейтинга с A+ до AA-.

🔹 Параметры индекса

В результате ребалансировки ключевые параметры индекса, которому следует BOND ETF, изменились следующим образом:

▪️ Эффективная доходность до погашений облигаций, входящих в индекс, сейчас составляет 15,81% против 16,05% до ребалансировки. Для сравнения, доходность Top Market (рейтинги от A до AAA) составляет 14,18%, а Total Market (рейтинги от BB+ до AAA) – 14,74%.

▪️ Дюрация увеличилась с 569 дней (1,55 года) до 604 дней (1,65 года). По итогам предыдущей ребалансировки дюрация индекса составляла 633 дня (1,73 года).

Дюрация отражает рыночный риск индекса/фонда. С определенной долей условности, можно сказать, что, если процентные ставки вырастут на 1%, то индекс снизится на 1%*Дюрацию.

▪️ Спред к государственным облигациям (G-spread) практически не изменился и сейчас составляет 362,16 пунктов (показывает рост/снижение кредитного риска индекса/фонда). Для сравнения, G-spread индекса Top Market (рейтинги от A до AAA) составляет 200,95 пунктов, а Total Market (рейтинги от BB+ до AAA) – 264,61 пунктов.

=============

Если вы хотите подобрать отдельные облигации, воспользуйтесь нашим сервисом «Анализ Облигаций».

Фонды акций улучшают доходность ваших инвестиций, предназначенных для реализации долгосрочных целей. Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Читать полностью…

ДОХОДЪ

09 января 2024 14:28

Главные обновления нашего сервиса "Анализ облигаций" в 2023 году:

▪️Подбор аналогов/замен (лучшие по доходности, похожие без учета доходности и похожие без учета срока)

▪️Загрузка портфеля

▪️Индикаторы сложности облигаций

▪️Параметры риска реинвестирования

▪️Групповой подбор аналогов и доходность без реинвестирования

▪️Отчет по качеству

.... и как мы его используем

▪️Показатель текущей доходности

▪️Фильтр "Столбцы" (выбор отображаемых столбцов в таблице)

▪️iBond - Интеллектуальный отбор облигаций

Что можно ожидать в 2024 году (какие-то функции могут быть платными):

▪️ Сервис построения лестницы облигаций

▪️ Дальнейшее улучшение качества данных

▪️ Отдельные страницы для каждой облигации с более широким функционалом для анализа

▪️ Календари и визуализация денежных потоков

▪️ Сохранение фильтров, подборок и портфелей

▪️ Параметры выборок (YTM, дюрация, кредитный риск, рыночный риск, графики чувствительности)

▪️ Отчеты и уведомления по подборкам (ближайшие события, действия, подходящие бумаги для продолжения стратегии)

▪️ Более удобная карты рынка

▪️ Калькуляторы (в том числе учет налогов, валютных курсов, рисков реинвестирования для произвольного прогноза ставок и пр.)

▪️ API для произвольных интеграций

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0,4% в год).

Читать полностью…

ДОХОДЪ

07 января 2024 10:05

ЛУЧШАЯ ВЕРСИЯ ВАШЕГО ФИНАНСОВОГО "Я"

Новый год часто является отличным временем для размышлений о том, как вы можете внести позитивные изменения в свою жизнь. Для некоторых людей это может означать здоровое питание, занятия спортом, выплату долга или развитие новых финансовых привычек.

О полезных новогодних обещаниях инвестора мы писали, например, здесь. Но будем честны... почти никто их не придерживается.

Поэтому вместо обещаний мы предлагаем вам несколько простых, но эффективных техник, которые помогут вам стать лучшей версией своего финансового я.

1. Правило S.M.A.R.T

Когда вы будете определять свои финансовые цели, они должны быть:

🔹Specific - конкретными.

🔹Measurable - измеримыми.

🔹Achievable - достижимыми.

🔹Realistic - реалистичными.

🔹Timely - своевременными.

Начнем с конкретного и измеримого. Вот пример: ваша цель может заключаться в том, чтобы «тратить меньше или больше инвестировать». Это отличная цель, но недостаточно конкретная. Если вместо этого вы скажете: «Я сэкономлю или вложу 180 тыс. руб.» , это будет немного более конкретным и измеримым.

Теперь о достижимом и реалистичном. Используя тот же пример, если вы скажете: «Я буду откладывать 15 тыс. руб. с каждой зарплаты на депозит или для инвестиций в акции или на выплату долга» - это, вероятно, осуществимо и реалистично.

Ваша цель также должна быть своевременной, то есть у нее должен быть график выполнения. В этом примере вы хотите достичь своей цели за один год и сбережения в 15 тыс. в месяц сформируют сбережения в 180 тыс. через 12 мес.

Теперь вы действительно серьезно будете относится к достижению своих финансовых (и любых других) целей.

2. Знайте свой денежный поток

Вам следует серьезно относиться к своим расходам. Понимание того, куда идут ваши деньги - это основа для развития здоровых финансовых привычек.

Технологии упростили отслеживание ваших расходов, и вы можете найти и использовать специальные приложения для этого.

Вы также можете использовать «Правило 50/30/20» - 50% вашего дохода направляется на удовлетворение ваших потребностей, 30% - на ваши желания и 20% - на сбережения.

3. Улучшайте управление долгом

Вам также следует серьезно относиться к своему долгу. Найдите время, чтобы сесть и составить список своих долгов. Так вы сможете определить, какой долг нужно погасить в первую очередь.

Вы можете начать с погашения долгов с наименьшим остатком («метод снежного кома»). Другая стратегия - начать выплату долга с самой высокой процентной ставкой («метод снежной лавины»).

4. Платите сначала себе, а потом остальным

Когда вы в следующий раз будете планировать основные расходы на месяц (в уме или на бумаге), первым делом распределите часть своего дохода себе (для сбережений или инвестиций) и только потом платите за все остальное.

Эта часть обычно должна составлять не менее 10% от дохода в и может вырасти до 20% после 45 лет. Используйте эти деньги для создания подушки безопасности и инвестиций в свое будущее.

Как говорится - инвестиции кажутся рискованным делом, пока вы не вспомните, что альтернативой является государственная пенсия.

С Рождеством!

========

Этот пост частично основан на статье A No-Resolution Plan for Better Finances в Kiplinger.

Читать полностью…

ДОХОДЪ

05 января 2024 10:15

Эффект выбора отдельных акций в активный равновзвешанный портфель, составленный на основе нашей прошлогодней стратегии.

В классическом виде активное управление реализуется путем составления портфеля отличающегося от основного индекса (бенчмарка), например индекса МосБиржи. Тут на первый план выходят мнения инвестора или управляющего об отдельных акциях или рынках, в соответствии с которыми и формируется указанная разница. Если вы выбираете время покупки/продажи акций, то такой стиль управления называется "тайминг" (в противовес активному стилю).

По итогам 2023 года наш активный портфель превзошел индекс МосБиржи чуть более чем на 10% (64.5% у портфеля против 54% у индекса, учитывая дивиденды) - см. предыдущий пост.

Таблица ниже отражает 15 лучших и 15 худших позиций по эффекту влияния на доходность портфеля выбора долей отдельных акций по сравнению с их долями в индексе МосБиржи (Selection Effect). Само собой, в расчете этого эффекта принимают участие все акции, входящие и в индекс и в активный портфель, даже если их доля в каком-то из них составляет 0%.

Средние веса рассчитываются за каждый день, поэтому такой подход также хорошо учитывает ребалансировки и индекса и портфеля.

=========

👉 Свежая стратегия на российском рынке акций 2024 доступна здесь: /channel/dohod/12166

▪️ За актуальными оценками отдельных акций вы можете следить в нашем сервисе "Анализ акций".

▪️ Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

▪️ Облигации помогают вашему портфелю быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Читать полностью…

ДОХОДЪ

03 января 2024 14:00

🧞 А вы знали, что если натереть лампу джинна и шёпотом произнести «Alphavite SMM», то он выдаст вам список самых нескучных каналов в Телеграме?

У нас сработало!

• Около | ЦБ – в Телеграм набрал популярность канал, который не боится говорить правду. Там каждый день разжевывают всю скучную муть об экономике для простых людей.

• Telegram возможностей – вся внутрянка заработка на телеграм-каналах. Автор объясняет, как грамотно вложить $1-2 тысячи, чтобы на выходе получить системный бизнес, который без вашего участия будет приносить до миллиона. Без успешного успеха и прочей воды.

• Детские пособия – знаете ли вы, что 70% семей в России не получают положенные по закону выплаты и льготы, потому что не знают о них. И это не только пособия. Налоговые вычеты, земельные участки, субсидии, льготы, компенсации.

• Тимофей Мартынов – личный канал владельца Смартлаба (самого крупного инвестсообщества в РФ), который за своими плечами имеет 20 лет опыта на бирже. На канале куча бесплатной аналитики и того, что может быть полезным любому трейдеру или инвестору.

• Квадратные метры – канал, который ненавидят риелторы. Показываем, как сбить цену на аренду квартиры в 2-3 раза и легально не платить за коммуналку.

• Гуриеномика – на канале публикуются новости экономики, аналитика, а также видеоинтервью известного учёного-экономиста Сергея Гуриева.

• Финансы без романсов – как перестать тратить деньги в ноль, копить с любым доходом и обеспечить себя до пенсии. Вот чему должны учить в школах и универах!

• Экономика на пальцах – если бедность отрава, то наш канал противоядие. Тут объясняем, почему в стране жопа и что делать человеку, чтобы не остаться без штанов. Подпишитесь, пригодится.

• Наталья Зубаревич – на канале публикуются новости, а также цитаты и видеоинтервью профессора МГУ, заслуженного эксперта в области экономики и социальной географии России Натальи Васильевны Зубаревич.

• ЛьготОтвет – официальный канал проекта №1 о выплатах и льготах в России. Не теряйте свои деньги, узнайте, что вам положено и как это получить.

• Сила капитала – для тех, кто хочет лучше распоряжаться деньгами. Копить, сохранять и преумножать сбережения – это не волшебство, а навыки, которым можно обучиться у нас на канале.

• вот это Бизнес – канал для всех, кто устал работать на дядю и хочет открыть своё дело. Автор проведет вас от точки «я боюсь прогореть» до позиции предпринимателя, который получает 200к в месяц.

• Три Дабл Ю – не просто канал, а настоящая Библия по открытию онлайн-бизнеса. Показываем, как с помощью ноутбука и мышки зарабатывать от 100 тысяч в месяц. Без вложений, опыта и связей. Подписывайтесь, лучше уже не будет.

Alphavite SMM – любые услуги для вашего проекта в Telegram. Продвижение, дизайн, управление и не только.

#взаимныйпиар

Читать полностью…

ДОХОДЪ

02 января 2024 09:55

ЕСЛИ ВЫ ПРОПУСТИЛИ. ИНТЕРЕСНЫЕ ПОСТЫ ЗА ПОСЛЕДНЕЕ ВРЕМЯ

♟ Наша стратегия на российском рынке акций 2024

💰 Ожидаемые дивидендные доходности и индекс стабильности дивидендов (DSI) акций российских компаний

... и как именно получаются прогнозы по выплатам в нашем сервисе Дивиденды: /channel/dohod/12140

Подборки валютных облигаций (с рассказом о налоговых особенностях):

▪️ Замещающих валютных облигаций для покупок в России

▪️ Валютных облигаций и ETF на облигации для тех, кто инвестирует за рубежом

▪️ Облигации в любой валюте вы можете подобрать в нашем сервисе Анализ облигаций (в том числе, из готовых подборок)

💠 iBond: Интеллектуальный отбор в сервисе Анализ облигаций

Наши мнения об IPO в 2023 году:

▪️ Группа Астра

▪️ Евротранс

▪️ Южуралзолото

▪️ Henderson

▪️ Совкомбанк

... еще было IPO Birkenstock: /channel/dohod/12065

Бум IPO. Взгляд из 1922 года

Купить акции сейчас или подождать?

📊 Индекс стабильности дивидендов (DSI). Обновления в методике расчета

Удобная, наглядная и поучительная инфографика об инвестициях:

▪️ От кэша до недвижимости. Доходности различных активов в RUB, 2003-2023

▪️ От дивидендов до импульса роста цены. Доходности различных факторных портфелей в USD, 2003-2023

▪️ От Сингапура до России. Доходности глобальных рынков акций в USD, 2003-2023

▪️ От рубля до песо. Инфляция основных мировых валют, 2003-2023гг.

▪️ Инвестиционный горизонт, риск и доходность

▪️ Параметры для анализа доходностей

🕹 Лучшая обучающая игра по инвестициям

... и как в ней выиграть: /channel/dohod/12048

Наши классические субботние задачки 2023 года:

Ответы и решения сразу после этих постов

▪️ Про то, что следует избегать ситуаций, когда один-единственный поворот неудачи может заставить нас начать все сначала

▪️ Про оценку бизнесов с быстрым и медленным ростом

▪️ Про число совпадений после перемешивания

▪️ И еще более 20 задач 2022 года ищите в этой статье: /channel/dohod/11718

📺 Милтон Фридман о деньгах и инфляции (1978 год) - видео

Выбирайте на чем фокусироваться

Решение 90% финансовых проблем - "сэкономить больше денег и проявить больше терпения"

Скорость и качество роста капитала

Разница между сбережениями, инвестициями и азартными играми

Первые фонды акций и облигаций из 1770-х

🆕 И еще наши новые рубрики:

#2minbond

#доходъдневник

===========

Полный гид по нашему каналу здесь

Читать полностью…

ДОХОДЪ

30 декабря 2023 09:55

Акции российских компаний в 2023 году. Полная (с дивидендами) доходность.

⬆️ Лидеры

РКК Энергия: +326,9%

Совкомфлот: +323,2%

Соллерс: +298,7%

НКХП: +262,9%

ДЭК: +250,7%

Россети СЗ: +239,1%

Мечел ао: +194,8%

Башнефть ап: +193,1%

НМТП: +184,3%

ТГК-2: +177,2%

⬇️ Аутсайдеры

СПБ Биржа: -33,4%

ВСМПО Ависма: -31,2%

Сегежа: -19,2%

Детский мир: -17,8%

Fixprice: -16,8%

Русал: -16%

Лента: -3,6%

Газпром: -2,1%

НКНХ ап: +2,1%

М.Видео: +2,7%

Читать полностью…

ДОХОДЪ

29 декабря 2023 14:11

Облигации и ETF на облигации, номинированные в USD и EUR и доступные за рубежом

После поста о возможностях инвестиций в валютный долговой рынок в России мы решили поэкспериментировать с подборкой соответствующих инструментов, доступных для тех, кто инвестирует вне нашей страны. Это особенно интересно, потому что мы хотим добавить иностранные облигации в наш сервис «Анализ облигаций».

Обычно, такие инвестиции осуществляются через известного брокера IB, поэтому мы учли доступность и ликвидность инструментов именно у него. Спред по ним является приемлемым, операции можно проводить онлайн, один лот не превышает $5000 (обычно $1 или $2 тыс.).

Само собой, при инвестициях в облигации особенно важно помнить о налоговых последствиях – та же валютная переоценка, если вы являетесь налоговым резидентов России, может «съесть» большую часть вашей доходности в валюте (особенно при погашении облигаций).

Здесь есть много нюансов и, часто, инвестиции в ETF облигаций могут быть интереснее с точки зрения налоговой гибкости. Например, фонды без выплат (с реинвестированием) купонов не будут создавать лишних налоговых последствий тогда, когда вам это не нужно. Большинство фондов в США выплачивают доходы, так как это делать выгоднее с налоговой точки зрения, чем реинвестировать их (то есть, у фондов нет особенного выбора). Но фонды из других юрисдикций (например, Ирландии) могут реинвестировать купоны и вы можете избежать образования «лишних» налогов (реализовать прибыль или убыток именно тогда, когда вам необходимо).

Помимо обстоятельств с обычными налогами и, если вы, в частности, инвестируете в США, могут возникать негативные последствия и с налогом на наследство. Здесь также все сложно, но по возможности, нерезидентам лучше избегать владения активами эмитентов из США. И в этом случае фонды и облигации из Европы и других стран также могут быть более предпочтительными.

💾 Помимо картинки ниже, вы можете посмотреть подборку облигаций и ETF на облигации в этом файле Excel.

=======

Не является инвестиционной рекомендацией.

Будем благодарны любой критике, комментариям и пожеланиям.

Читать полностью…

ДОХОДЪ

23 января 2024 14:57

2MIN BOND: КАМАЗ. Планируемый выпуск / 2 года / YTM ~15.31%

ПАО «Камаз» - крупнейший производитель грузового транспорта в России. Входит в топ-20 ведущих мировых производителей тяжелых грузовых автомобилей.

24 января 2024 эмитент планирует разместить новый выпуск облигаций со следующими характеристиками:

▪️ Объем выпуска: 10 млрд руб.;

▪️ Срок обращения: 2 года;

▪️ Квартальные выплаты купона (купонный период 91 день);

▪️ Ориентир купона: 14.50%;

▪️ Ориентир эффективной доходности: 15.31%.

🔹 Кредитный рейтинг:

▪️ РА Эксперт: ruAA (7 из 10)

▪️ АКРА: AA-(RU) (7 из 10)

▪️ ДОХОДЪ: BBB (7 из 10)

🔹 Общее качество эмитента - «выше среднего» (5.5/10). Большинство рассмотренных показателей принимают средние и высокие значения. Основной вопрос вызывает низкая рентабельность капитала (8,2% в среднем за 5 лет), которая исторически находилась на таком уровне, но значительно увеличилась в последнее время за счет роста чистой прибыли.

Улучшение результативности может быть связано с уходом иностранных производителей грузовых автомобилей из России, а также ростом заказов со стороны государства.

🔹 Оценка качества бизнеса (Outside Quality) - «среднее» (4.8/10). Рентабельность капитала балансируется низким уровнем долга, который достигается эмитентом за счет довольно небольших сумм по кредитным линиям и облигационным займам. Треть всех обязательств занимает кредиторская задолженность, которая за период 2022-1 пол. 2023 г. выросла вдвое - это следствие увеличения расчетов и операций с РФ и компаниями под государственным контролем.

Недостаточно стабильная прибыль снижает итоговую оценку качества бизнеса.

🔹 Качество баланса и прибыли (Inside Quality) - «выше среднего» (6.24/10).

▪️ Качество прибыли – «ниже среднего» (4.24/10). Рост прибыли не сопровождается ростом ее качества, поскольку многие показатели имеют тенденцию к снижению. Например, и так исторически невысокие показатели оборачиваемости продолжают снижаться в условиях ежегодного роста оборотных активов (в т.ч. запасов и дебиторской задолженности).

Оборачиваемость не компенсируется эффективностью, нестабильные результаты деятельности снижают общую оценку.

🔹 Качество баланса - «высокое» (7.89/10). Качество баланса - сильная сторона эмитента. Устойчивость и ликвидность имеют высокие значения. Сильные показатели ликвидности достигаются в основном за счет существенных остатков денежных средств на счетах эмитента и роста дебиторской задолженности (судя по балансу, причина так же кроется в расчетах с государственными компаниями).

🔹 Оценка доходности - «оценена справедливо»

При ориентире эффективной доходности на уровне 15,31% данный выпуск имеет более доходные альтернативы. Однако, это эмитенты с более низким качеством и, как следствие, более высокими рисками.

На около двухлетний период бумаги Черкизово (RU000A105C28; 1,8 года; 14,64%) являются наиболее близким аналогом по размеру, качеству и уровню долга. Однако, у Черкизово чуть лучше качество за счет более высокой эффективности и стабильной прибыли. В таком случае справедливая рыночная доходность может быть примерно на 0,5-0,75% выше, на уровне 15,14-15,39%.

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации, скорее всего, попадут в сбалансированную стратегию нашего сервиса Анализ облигаций. Они подходят для диверсификации портфеля надежных и сбалансированных по риску облигаций.

С учетом баланса между доходностью и долгом эти облигации, скорее всего, попадут в выборки по критерию фильтра интеллектуального выбора бумаг iBond. Это означает, что наш управляющий мог бы включить эти бумаги в обычный небольшой сбалансированный портфель индивидуального клиента.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

ДОХОДЪ

20 января 2024 09:55

Инвестиции обычно пугают людей своей сложностью, цифрами и т.п. Но так не должно быть. Возможно, многим будет легче понять их, если сравнить инвестиционные термины с более привычными вещами.

Финансовое планирование - это как проектирование моста. Вы не можете совершенно точно рассчитать, какой вес он сможет выдержать, но вы учитываете широкий коридор возможностей так, чтобы почти не было шансов, что он будет перегружен.

Сложный процент - это как посадить красивое дерево. Результат за один день не виден, результат за нескольких лет довольно небольшой, за десять лет результат уже очевиден, а за 50 лет создается что-то совершенно великолепное.

Учиться инвестировать - это как напиваться. Уверенность появляется быстрее, чем умение. Это продолжается до тех пор, пока вы не пообещаете себе больше не пить и не начнете учиться на своих ошибках.

Рынки подобны биологии. Обстоятельства всегда меняются, но изменения происходят достаточно медленно, чтобы убедить людей в том, что не меняется ничего.

Производные инструменты похожи на сумочки Gucci. У них есть практическая цель, но в основном это просто попытка произвести впечатление на других людей.

Внутридневная торговля акциями похожа на курение. Удивительно, что мы позволяем людям свободно этим заниматься, но запрещаем наркотики.

Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

Инвестирование - это как история. Так много всего произошло, что вы всегда можете найти исторические данные для подтверждения любой своей сумасшедшей идеи.

Инвестирование - это как покер. Существует очень много навыков, но люди все еще недооценивают силу удачи.

Инвестирование - это как вакцина против гриппа. Мы знаем, как проблема решается в целом, но так как вирус всегда развивается и мутирует, мы должны каждый год что-то настраивать и менять.

Финансовый анализ похож на рейтинги вин. Есть несколько хороших рейтингов, но в общем, так много людей составляют их как субъективную чепуху, что трудно понять, на что действительно стоит обращать внимание.

Инвестирование - это как марафон. Как говорится - «это марафон, а не спринт». Но у большинства людей нет выносливости и терпения, чтобы пробежать марафон, поэтому они пробуют спринт.

#доходъюмор

Читать полностью…

ДОХОДЪ

19 января 2024 12:09

🎉 Прошло ровно три года с тех пор как мы вышли на рынок биржевых фондов в России. Фонд DIVD был самым первым ETF в нашей линейке и является флагманом факторного инвестирования для всего рынка.

Ролик ниже - выжимка из церемонии начала торгов.

🔹 Результаты

Сегодня объем фонда достиг почти миллиарда рублей, его доходность с начала запуска превзошла индекс МосБиржи (включая дивиденды) на 10.5%, а фонды на этот индекс - в среднем на 15.6%. При этом волатильность (изменчивость доходности) фонда была меньше аналогов.

Доходность, впрочем, могла бы быть любой. Управляющие, как и все инвесторы, на самом деле, не могут контролировать доходность, но риск и структуру портфеля - могут

Факторные портфели помогают улучшать структуру портфелей ("исправляя" изъяны индексов широкого рынка) и в долгосрочном периоде часто показывают более высокие результаты с учетом риска. И три года - это еще небольшой срок для отражения этого эффекта в полной мере.

🔹 Отбор бумаг

DIVD ETF следует индексу российских дивидендных акций полной доходности IRDIVTR. Методика отбора акций (pdf) предполагает, что в индекс попадает 50% лучших бумаг по сумме факторов дивидендной доходности (средняя за 7 лет), стабильности выплат (индекс DSI) и качества эмитента (ROE, NetDebt/Equity и волатильность прибыли). Каждый из этих факторов стандартизируется так, чтобы значение 1 (единица) означало среднее значение по рынку.

Как правило, в индекс попадают бумаги, у которых, по крайней мере, два фактора лучше рынка - один из этих факторов - всегда дивидендный (стабильность или доходность).

Таким образом, с одной стороны в индекс всегда попадают качественные дивидендные бумаги, с другой - он не максимизирует дивидендную доходность (оставляя ее существенно выше рынка), а значит не слишком сильно ограничивает потенциал роста капитала (без дивидендов). Здесь мы приводили пример того, как именно большие дивиденды ограничивают рост чистой цены акций.

🔹 Открытость

Мы продолжаем соблюдать высокие стандарты управления активами и раскрытия информации и этим отличается от многих. Правила отбора бумаг полностью открыты, детализированы и не изменялись, начиная с даты начала расчета истории индекса IRDIVTR (которому следует фонд) в 2007 году. Управляющие пассивно следуют этим правилам, человеческий фактор в определении структуры фонда отсутствует. Так цель фонда - отражение фактора качественных дивидендов на российском рынке - реализуется наиболее эффективно.

Данные о значениях и доходностях фонда, его справедливой стоимости (iNav), значения и доходности бенчмарка, вся история ребалансировок, полная структура фонда на любой день, презентации с еще более подробными данными (включая данные о дивидендной доходности, вкладе каждого фактора в отбор акций и отражение факторов в портфеле) всегда доступны на страницах фонда и индекса.

Благодарим всех инвесторов за доверие и понимание факторного подхода и его роли в портфелях!

Мы продолжим развивать DIVD ETF и радовать вас новыми продуктами!

=====

Полная версия этой статьи с инфографикой на Дзен

Читать полностью…

ДОХОДЪ

18 января 2024 07:20

СХЕМА ПОЛУЧЕНИЯ УБЫТКОВ

Вот обычные характеристики инвестиций, при совместном действии которых вы почти наверняка получите значительные убытки. Это "ядовитое соединение" почти для любого частного инвестора.

Частые сделки (трейдинг)

Большое число сделок безусловно может следовать из вашей стратегии, но статистически в 80% случаев даже такая стратегия (а часто ее вообще нет) не позволит вам долгосрочно зарабатывать больше уровня инфляции. Это происходит вследствие множества факторов, таких как психология, затраты, эффективность и пр.

Высокие комиссии

Комиссии являются неотъемлемой частью инвестиций, но они могут уничтожить всю вашу прибыль, если их не контролировать.

Недостаточная диверсификация

Иногда диверсификация не требуется (например, при покупке ОФЗ на год) или не достижима (например, из-за определенных лимитов на инвестиции), но в подавляющем большинстве случаев абсолютно необходима для снижения нерыночного риска. Если вы не можете или не хотите диверсифиворовать свои инвестиции вы должны уделить таким рискам особенное внимание и понимать их.

Выбор времени сделок (тайминг)

Многие до сих пор считают, что инвестиции заключаются в выборе правильных моментов покупки и продажи акций. Однако это только один довольно узкий подход среди активных, факторных, пассивных и прочих видов инвестиций и, вероятно, наименее эффективный. Вам следует убедиться, что вы используете подходящий для вас подход и если это тайминг, уделить ему пристальное внимание с точки зрения оценки рисков.

Торговля с плечом

Финансовый рычаг помогает увеличить прибыль и часто является частью стратегии. Однако его неправильное или неосознанное использование точно принесёт вам убытки.

Читать полностью…

ДОХОДЪ

16 января 2024 11:49

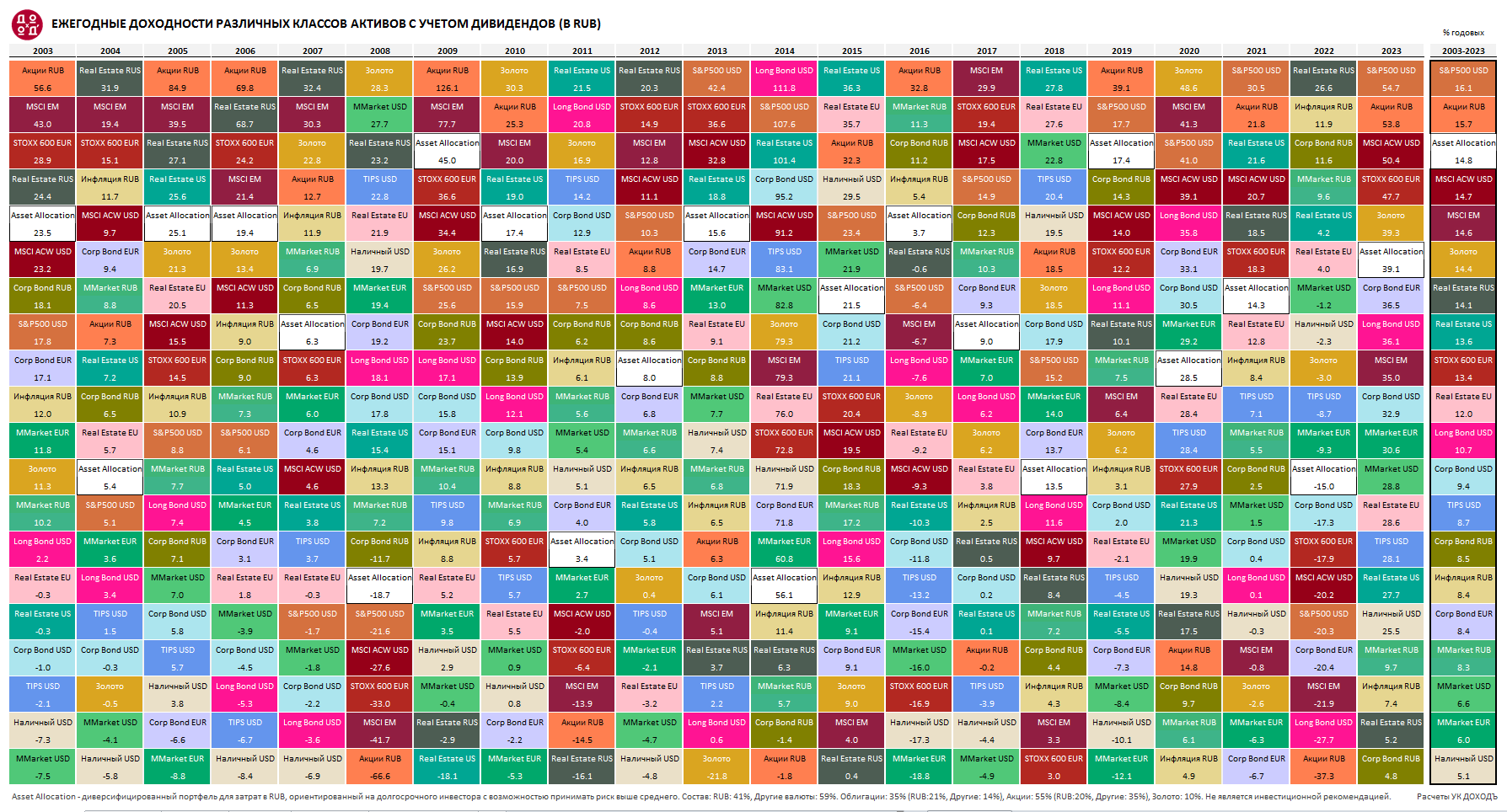

🧮 От кэша до недвижимости. Доходности различных активов в RUB, 2003-2023гг

Обновили табличку до полного года и исправили баги.

Мы очень любим эту инфографику, так как она прекрасно иллюстрирует, насколько сложно предсказать победителей и проигравших в краткосрочной перспективе, а также "нормализует" (делает разумно ожидаемой) долгосрочную доходность.

Доходности (с учетом дивидендов) приведены за каждый год и просортированы по убыванию. Доходность за весь период передавлена в % годовых.

▪️ Инфляция RUB - Индекс потребительских цен по данным Росстата.

▪️ Наличный USD - курс USD/RUB Банка России.

▪️ MMarket RUB - Денежный рынок в RUB. До 2014г. для построения индекса используется средневзвешенная %ставка по депозитам для физ. лиц на срок до 1 года (без учета счетов до востребования), умноженная на коэф. 0.85. С 2014 по 2021гг.: MOEXREPO Equity Rate. Начиная с 2021г.: LQDT ETF.

▪️ MMarket USD - Денежный рынок в USD: S&P US Treasure Bill 1M Index.

▪️ MMarket EUR - Денежный рынок в EUR: Lipper Global Money Markey EUR.

▪️ Corp Bond RUB – Корпоративные облигации в RUB. До 2020г. используется Индекс корпоративных облигаций МосБиржи. Начиная с 2020г. - Cbonds CBI RU Total Market Investable.

Первый бенчмарк здесь не самый оптимальный. Фактически вы получили бы более высокую доходность за эти годы - выше на 0.7-1.2% годовых. Еще выше, если взять немного больше риска, например, индекс Cbonds CBI RU Middle Market Investable и наш фонд BOND ETF.

▪️ Corp Bond USD - Корпоративные облигации в USD: iBoxx USD Corporates Index.

▪️ Corp Bond EUR - Корпоративные облигации в EUR: S&P Eurozone Investment Grade Corporate Bond Index.

▪️ TIPS USD – Облигации Казначейства США, привязанные к инфляции: S&P US Treasury Inflation Linked Securities 0-10Y Index.

▪️ Long Bond USD – Долгосрочные корпоративные облигации в USD: iBOXX USD Corporates 10Y+.

▪️ Real Estate RUS – Жилая недвижимость в России. Используются средняя цена 1 кв.м на рынке жилья от Росстата и 3.5-4% годовой доходности чистого (то есть с учетом затрат/амортизации) денежного потока от использования объектов для построения индекса полной доходности.

▪️ Real Estate US – Жилая недвижимость в США: индекс полной доходности для инвестиционной недвижимости NCREIF US Apartment Index.

Мы специально не используем цены фондов недвижимости (REITs), так как в России нет аналогичных инструментов за достаточно длинный срок, поэтому сравнение было бы некорректным. К тому же их динамика сильно коррелируют с рынком акций (не так полезно для сравнения) в отличие от цен реальных сделок.

▪️ Real Estate EU – Жилая недвижимость в Европе: Euro Zone House Price Index от Eurostat и 3.5-4% годовой доходности чистого денежного потока от использования объектов.

▪️ Акции RUB – Акции российских компаний, включая дивиденды. До 2004г. - Refinitiv Total Market Russia. Начиная с 2004г. - Индекс МосБиржи (полной доходности).

Индексы широкого рынка акций в России очень концентрированы, поэтому здесь есть возможности для улучшения результатов и отдачи на риск. Факторные индексы дивидендов и роста могут помочь решить эту задачу. Они реализованы в наших фондах DIVD и GROD.

▪️ S&P500 USD – Акции крупнейших компаний США, включая дивиденды.

▪️ STOXX 600 EUR - Акции крупнейших компаний Европы, включая дивиденды.

▪️ MSCI ACW USD – Акции стран всего мира, включая дивиденды: MSCI All Countries World.

▪️ MSCI EM – Акции развивающихся стран, включая дивиденды: MSCI Emerging Market.

▪️ Золото – Используются цены Gold Bullion London Bullion Market.

▪️ Asset Allocation - Диверсифицированный портфель для затрат в RUB, ориентированный на долгосрочного инвестора (горизонт не менее 10 лет) с возможностью принимать риск выше среднего. Состав: RUB: 41%, Другие валюты: 59%. Облигации: 35% (RUB:21%, Другие: 14%), Акции: 55% (RUB:20%, Другие: 35%), Золото: 10%.

=======

Сохраните картинку на свое устройство для получения лучшего качества. Также вы можете скачать ее по этой ссылке (png).

Читать полностью…

ДОХОДЪ

13 января 2024 09:58

Доходности портфелей, состоящих из российских акций (включая дивиденды) и облигаций, а также доходность банковских депозитов и инфляция в 2003-2023 гг.

🔹 По обоснованным просьбам пользователей мы обновили методику расчета доходности банковских депозитов (см. ниже). Вместо учета данных только на начало года (среднее за декабрь-январь), теперь учтена более высокая, чем у других активов, гибкость депозитов и доходность фондов денежного рынка. При этом мы не стремимся отразить индивидуальные доходности инвесторов, связанные с их собственными обстоятельствами и поведением.

🔹 В расчетах используются самые распространенные публичные индексы широкого рынка. Следует учитывать, что рынок корпоративных облигаций (в силу уровня своего развития и особенностей денежно-кредитной политики Банка России) до примерно 2010 года в меньшей степени отражал инфляционные ожидания, чем сегодня. Использование современных финансовых инструментов (например, факторных индексов, на которых основаны наши БПИФы DIVD и GROD или индекса среднего рынка ликвидных облигаций, на котором основан BOND ETF) может повысить эффективность портфелей (в целом и отдельных его частей), но это нельзя отразить на представленном конкретном инвестиционном горизонте в силу недостатка данных.

=======================

Методика расчета:

▪️ Акции: для 2003-2004гг Refinitiv Russia Total Market (полной доходности), с 2004г индекс МосБиржи (полной доходности).

▪️ Облигации: для 2003-2019гг Индекс корпоративных облигаций МосБиржи (полной доходности), с 2020г Cbonds CBI RU Middle Market Investable.

▪️ Депозиты: средневзвешанная ставка по депозитам физ. лиц в RUB (без Сбербанка) сроком до 1 года (без "до востребования") с ежемесячным реинвестированием (с декабря пред. года по декабрь тек. года) по ставкам на конец каждого месяца * 0.6 + доходность денежного рынка за год (LQDT ETF) * 0.4 (денежный рынок с 2020 года, ранее вес ставок депозитов = 1). Если указанные данные по депозитам отсутствуют используется максимальная процентная ставка по десяти банков, привлекающих наибольший объём депозитов физ. лиц * 0.9.

▪️ Инфляция: к декабрю пред. года по данным Росстата (для периодов без данных, используется последнее значение индекса).

▪️ Коэф. Шарпа = (CAGR(portfolio)- CAGR(deposit rate))/Std(portfolio).

▪️ Источники: Расчеты УК ДОХОДЪ, МосБиржа, Банк России, Росстат

Подробнее о роли облигаций в портфелях: /channel/dohod/11540

Читать полностью…

ДОХОДЪ

12 января 2024 07:40

Я инвестирую 40% моего портфеля в огонь. Я думаю - это технология будущего.

#доходъюмор

Читать полностью…

ДОХОДЪ

11 января 2024 07:35

Трудно поверить, что вы можете ошибаться более чем в половине случаев и по-прежнему быть успешным.

Легко критиковать профессиональных инвесторов, когда некоторые выбранные ими акции сильно снижаются. Но быть неправым - это часть процесса и это не исключает получение хорошей доходности.

Питер Линч (известный инвестор) сказал: «Если вы самый лучший в этом бизнесе, то вы правы шесть раз из десяти». В любом портфеле, индексном или активном, большая часть прибыли, скорее всего, будет получена из небольшого количества акций.

Джордж Сорос, у которого просто ужасный средний уровень доходности выбранных акций, но который в целом показывает отличные результаты, говорил: В каждом отдельном случае не важно, правы вы или нет. Важно сколько денег вы зарабатываете, когда правы, и сколько вы теряете, когда вы не правы.

=======

Это была часть статьи Моргана Хазела, Инвестиционные факты, которые не укладываются в голове.

🔸 Наша стратегия на российском рынке акций 2024

▪️ Динамика выбранных акций 2023

▪️ Selection Effect 2023

▪️ Динамика выбранных акций 2022

▪️ Динамика выбранных акций 2021

🔹 За актуальными оценками отдельных акций вы можете следить в нашем сервисе "Анализ акций".

🔹 Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

🔹 Облигации помогают вашему портфелю быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Читать полностью…

ДОХОДЪ

04 января 2024 08:40

Полная доходность (с учетом дивидендов) акции из нашей стратегии 2023

Используется период с 31.12.2022 по 26.12.2023.

На графике ниже также представлены равновзвешанный (по эмитентам) и взвешенный по капитализации портфель из нашего выбора бумаг.

Также вы найдете индекс МосБиржи и рассчитанный нами равновзвешанный (по эмитентам) индекс МосБиржи.

Такие данные помогают сравнить различные варианты использования мнений и сравнить их как с результативным широкого рынка, так и с более диверсифицированными портфелями.

Все данные учитывают дивиденды.

Мы используем тактические позиции в акциях для формирования активных портфелей (как правило, равновзвешанных с разумным ограничением общего веса на одну отрасль). Роль таких портфелей обычно является вспомогательной в рамках общей стратегии долгосрочного инвестирования. Активные позиции из наших стратегий используются в нашем ОПИФ "ДОХОДЪ. Российские акции. Первый эшелон".

Диверсифицированный портфель с общим верным направлением мнений, как всегда, сгладил некоторые ошибки, которые могли бы возникнуть при концентрированных инвестициях и полученное преимущество будет полезным в долгосрочном периоде.

Не является инвестиционной рекомендацией, в том числе индивидуальной.

========

👉👉 Стратегия 2024: /channel/dohod/12166

Стратегия на 2023 год: /channel/dohod/11727

.. и ее летнее обновление: /channel/dohod/11976

О том как мы используем мнения по акциям – здесь.

Сравнение мнений и результатов работы стратегии в 2022 году см. в этом посте.

Читать полностью…

ДОХОДЪ

03 января 2024 09:34

Мировые рынки акций. Полная (с учетом дивидендов) доходность в USD в 2023 году

⬆️ Лидеры:

Венгрия: +58,9%

Польша: +53,3%

Венесуэла: +50,7%

Египет: +47,9%

Кипр: +40,5%

Греция: +39,1%

Хорватия: +38%

Оман: +36,8%

Румыния: +35,9%

Мексика: +35,3%

⬇️ Аутсайдеры:

Нигерия: -17,7%

Гонконг: -12,5%

Таиланд: -10,7%

Китай: -5,9%

Кувейт: -5,3%

Аргентина: -3,8%

ОАЭ: -2,7%

Турция: -2,4%

Финляндия: -0,9%

Иордания: -0,7%

➡️ Другие рынки

Весь мир: +20,9%

США: +26,9%

Япония: +18,8%

Германия: +19,8%

Россия: +25,6%

Индексы Refinitiv Total Market

Читать полностью…

ДОХОДЪ

31 декабря 2023 11:10

Хорошие инвестиции - это не обязательно получение самой высокой доходности, потому что самые высокие доходы, как правило, являются одноразовыми, и они убивают вашу уверенность как только они заканчиваются. Нужно сосредоточиться на получении просто хороших результатов, которые вы можете получать в течение длительного периода времени.

Когда волатильность гарантирована и нормальна, но часто рассматривается как что-то, что необходимо "починить", люди предпринимают действия, которые в конечном счете просто прерывают выполнение хорошего финансового плана.

«Ничего не делай!» - самые мощные слова в финансах.

Желаем вам быть выносливыми, инвестировать долго и успешно!

🎉🍾 Спасибо, что читаете нас и счастливого Нового года!

Читать полностью…

ДОХОДЪ

29 декабря 2023 16:58

Индекс МосБиржи по итогам недели: +0,21%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Yandex +10.7%

X5 +9,3%

OZON +7,6%

Татнфт 3ао +7,4%

Татнфт 3ап +7,1%

⬇️ Аутсайдеры

Сегежа -7,7%

ГМКНорНик -5,4% (дивгэп)

Polymetal -5,2%

Ростел -ао -4,3%

ФосАгро -4% (дивгэп)

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

29 декабря 2023 12:01

Сообщаем вам, что биржевые и открытые фонды с заблокированными активами под управлением УК ДОХОДЪ преобразованы в закрытые фонды с амортизацией (ЗПИФ-а) и более не могут быть доступны на бирже. Поэтому вы можете не видеть ваши остатки по купленным паям в приложениях некоторых брокеров.

Инвестиционная политика этих фондов будет нацелена на реализацию активов на наилучших доступных для управляющей компании условиях, и выплату денежных средств, полученных в результате доверительного управления, владельцам инвестиционных паев в форме их частичного погашения.

Принадлежащие вам паи фондов продолжают учитываться в депозитарии вашего брокера на ваших депозитарных счетах. Вы будете получать выплаты сумм от частичного погашения паев этих фондов, когда фонд будет готов к выплате и в соответствии с законодательными требованиями выплат. Вы можете запросить подтверждение наличия паев у вашего брокера (например, через запрос депозитарного отчета).

Всю информацию по преобразованным фондам вы можете смотреть на этой странице нашего сайта: https://www.dohod.ru/information-disclosure/mutual-fund-reports/

Мы разберёмся во всех деталях работы с этим новым типом фондов (от оценки активов до налогов) и будем сообщать вам об этом в отдельных постах и новостях на нашем сайте.

======

Список преобразованных фондов:

▪️ Биржевой паевой инвестиционный фонд рыночных финансовых инструментов "ДОХОДЪ Глобальные акции малой капитализации" (GSCD);

▪️ Биржевой паевой инвестиционный фонд рыночных финансовых инструментов "ДОХОДЪ Глобальные акции роста и качества" (GQGD);

▪️ Биржевой паевой инвестиционный фонд рыночных финансовых инструментов "ДОХОДЪ Глобальные акции низкой волатильности" (GLVD);

▪️ Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Глобальные инновации»;

▪️ Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Акции. Мировой рынок»;

▪️ Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Валютные облигации».

Читать полностью…

76776

76776

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}