ДОХОДЪ

30 ноября 2024 09:50

Проверил курс доллара, и, похоже, единственное, что растет быстрее, — это моя тревожность.

#доходъюмор

Читать полностью…

ДОХОДЪ

29 ноября 2024 15:40

💰 Магнит - дивиденды

Совет директоров Магнита рекомендовал дивиденды за 9 месяцев 2024 г. в размере 560 руб. на обыкновенную акцию. Дата закрытия реестра - 9 января 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам составляет 12,47%.

Ожидаемая доходность в следующие 12 мес.: 19,19%.

▪️ Дивидендная политика

Дивидендная политика Магнита не содержит конкретных указаний на порядок определения дивидендов. Менеджмент планирует осуществлять дивидендные выплаты два раза в год - в июне и январе (за 4кв и за 9 месяцев - фактически, исходя из полугодовых результатов).

▪️ Ожидания и комментарии

Выручка компании за 6 мес. 2024 г. достигла 1,46 трлн руб. (+18,8% г/г). Валовая прибыль 328,6 млрд руб. (+17,1%). Прибыль от продаж составила 49,1 млрд руб. (-8%), а чистая прибыль 17,5 млрд руб. (-48,7%).

На выплату дивидендов будет направлено 57 млрд руб., 56,3 млрд руб. которых приходится на нераспределенную прибыль прошлых лет. Сумма дивидендов оказалась выше наших ожиданий (около 410 руб.).

Можно предположить, что рост дивидендов связан с необходимостью выплаты высоких процентов по взятому кредиту крупнейшим акционером при покупки акций Магнита.

По итогам первого полугодия у компании был чистый долг 221 млрд руб., т.е. данная дивидендная выплата будет производится фактически в долг, что не очень хорошо при текущих ставках долгового рынка.

▪️ В портфелях

Акции Магнита входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая стабильность выплат), а также в нашу выборку по нашей активной стратегии.

==========

👉 Магнит в сервисе Дивиденды

👉 Магнит в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

27 ноября 2024 08:20

ПУТЬ К ПРАВИЛЬНОМУ ПОРТФЕЛЮ

Часть 2/2

👆Начало в предыдущем посте.

Если у вас «неправильный портфель»

Если у вас большая позиция в одной акции или 100% активов в акциях, вы, вероятно, несколько разочарованы резким падением рынка последних недель.

Оглянитесь назад. Если вы держите хорошую бумагу и вы купили ее давно, вероятно, вы уже неплохо заработали (и терпели еще более глубокие просадки, за что и были вознаграждены), а текущее снижение цены просто вернуло вас на пару месяцев назад – время спокойно создавать «правильный» портфель. Начните с диверсификации портфеля акций.

Если же вы несете реальные потери, то общим статистически правильным советом будет оставаться в позиции (еще лучше диверсифицировать портфель в акциях, подождав с облигациями) и продолжать нести повышенные риски в надежде на возвращение рынка к росту.

Валюта и золото на максимумах? Покупать не комфортно? На самом деле, никто не знает будущего. Легче действовать, когда суммы небольшие - инвестируйте постоянно комфортным для вас объемом.

Помните, что если вы будете просто ждать, подходящий момент для улучшения портфеля никогда не наступит.

Во всех случаях - оптимизируйте налоги

Используйте счета, не облагаемые налогом (ИИС) для повышения доходности (через налоговые вычеты и безналоговую прибыль после минимального срока таких счетов), инвестируя в них деньги, которые не понадобятся вам в течение 3-5 лет (благодаря их сроку на этих счетах можно инвестировать более агрессивно - означает более высокую долю акций).

Используйте фонды без выплат, которые реинвестиуют все доходы. Получать деньги на счет приятно, но, в конечном счете, это просто перекладка из одного вашего кармана в другой (ваше богатство до налогов не меняется), и в большинстве случаев, они облагаются налогом. Если хотите получить деньги из фонда без выплат, продайте небольшую часть паев - налог (если и будет), то только с прибыли, а не со всей полученной суммы. Подробнее об этом читайте тут.

Используйте льготу на долгосрочное владение. В классическом варианте - нет налога с прибыли после владения активом 3 года и более. В отдельных случаях (и для облигаций тоже) этот срок составляет 1 год (сектор инноваций).

Реализуйте убытки для снижения налоговой базы по прибыли от ценных бумаг (если она есть). Сейчас на падающем рынке, это может быть удобно. Вы можете одновременно снизить налоги, продав убыточные позиции и диверсифицировать портфель, купив больше бумаг. Хотя эта техника и противоречит предыдущему пункту (удержанию позиций долго), она все рано может быть полезной, если у вас много реализованной прибыли и/или есть потребность в диверсификации/улучшении портфеля.

👉 Здесь можно узнать, что еще можно сделать на падающем рынке.

===========

Не является инвестиционной рекомендацией.

Выбрать подходящие акции и облигации можно с помощью наших сервисов:

▪️Анализ акций

▪️Анализ облигаций

▪️Лестница облигаций (beta, подробности скоро)

▪️Дивиденды

🕵️ Наши биржевые фонды:

▪️DIVD: Дивидендные акции

▪️GROD: Акции роста

▪️BOND: Облигации для долгосрочных инвестиций.

Планы:

⏭️ GOOD (в декабре): Стратегии денежного рынка - широкий взгляд: два «индекса» с инструментами до 1 года позволяющие формировать повышенную ожидаемую доходность к классическому денежному рынку после комиссий и спредов при инвестировании от 3 мес.

⏭️ Три фонда в следующие 2 мес. окончательно «взламывающие» рынок облигаций.

⏭️ «Дикий» для нашей линейки активный фонд акций, основанный на нашей классической стратегии.

Читать полностью…

ДОХОДЪ

26 ноября 2024 17:10

Команда Sapphire Agency собрала список лидирующих каналов в инвестициях.

Подписывайтесь, это точно пригодится:

✅ Павел Шумилов — это авторский канал, где публикуются разборы по компаниям с выводами: покупать ли акции этой компании, по каким ценам, брать ли сейчас или подождать. Или надо держаться подальше? Разборы более 110 компаний России вы можете найти в этом посте. Самый частый комментарий новых подписчиков: и почему я раньше не видел(а) ваш канал?

Cashflow - Ваш денежный поток начнется как только вы будете следовать действиям на этом канале. Тут просто о российских акциях и заработке на них. Подробные разборы, качественная аналитика и реальные сделки именно здесь. Подписывайтесь 👉 /channel/+lsm6H6FuuNphODcy

😎 IF Stocks - Начни уже зарабатывать на рынке. Мы сделаем все за тебя: сделаем сложное понятным и разложим все по полочкам. С нами ты не сольешь свой депозит

Финансовые Думки - старейший авторский телеграм канал о финансовых рынках и мировой экономике, который читают во всех крупных банках. Вот уже 6 лет аналитика, публикуемая в канале, помогает читателям зарабатывать деньги на рынке.

Подписывайтесь и Вы!

✅ TAUREN - лучший помощник долгосрочного и среднесрочного инвестора. Этот канал поможет вам найти доходные идеи и предостережет от покупки некачественных активов. Настоятельно рекомендуем.

Дивидендный обозреватель - канал с эксклюзивной аналитикой по фондовому рынку от опытного инвестора. Множество обоснованных инвест. идей и информации для принятия инвестиционных решений. Присоединяйтесь!

#взаимныйпиар

Читать полностью…

ДОХОДЪ

23 ноября 2024 09:50

Насколько возмутительны цены на смартфоны в наши дни?

Ну, если вы упали и услышали, как что-то сломалось, вы молитесь, чтобы это была кость.

#доходъюмор

Читать полностью…

ДОХОДЪ

22 ноября 2024 11:07

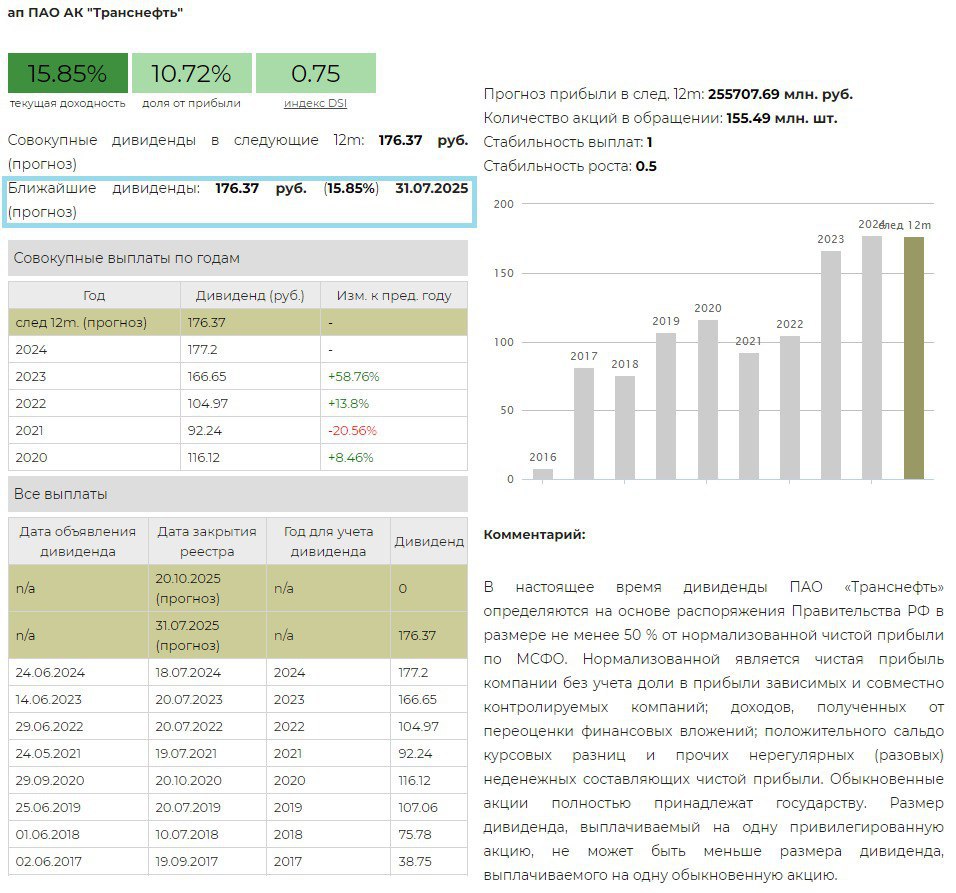

💰 Транснефть – дивидендные перспективы

Комитет Госдумы по бюджету на заседании в четверг поддержал поправки в Налоговый кодекс, подразумевающие увеличение ставки налога на прибыль для субъектов естественной монополии, осуществляющих транспортировку нефти и нефтепродуктов по системе магистральных трубопроводов (то есть "Транснефти"), до 40% в налоговых периодах 2025-2030 годов.

Дополнительные поступления в бюджет от повышенной ставки налога на прибыль для "Транснефти" могут составлять в пределах 20-40 млрд руб. в год, считает статс-секретарь - замминистра финансов РФ Алексей Сазанов. Введение увеличенного налога на Транснефть не затронет дочерний портовый бизнес компании (НМТП).

Сложно понять цель данных поправок от Минфина, которые вызвали бурную негативную реакцию инвесторов, ведь Транснефть - госкомпания, и данные деньги можно было получить не через налоги, а через дивиденды, тем самым поддержав котировки акций.

▪️ Дивидендная политика

В настоящее время дивиденды ПАО «Транснефть» определяются на основе распоряжения Правительства РФ в размере не менее 50 % от нормализованной чистой прибыли по МСФО. Нормализованной является чистая прибыль компании без учета доли в прибыли зависимых и совместно контролируемых компаний; доходов, полученных от переоценки финансовых вложений; положительного сальдо курсовых разниц и прочих нерегулярных (разовых) неденежных составляющих чистой прибыли.

Обыкновенные акции полностью принадлежат государству. Размер дивиденда, выплачиваемый на одну привилегированную акцию, не может быть меньше размера дивиденда, выплачиваемого на одну обыкновенную акцию.

▪️ Ожидания и комментарии

Нам пришлось скорректировать базовый прогноз, по итогам 2024 года мы ожидаем выплату около 176 руб. на привилегированную акцию. Ранее наши ожидания были на уровне 212 руб. В следующие года размер дивиденда будет на уровне 170-180 руб. ( до изменений 205-230 руб.) и зависеть от роста тарифа.

Ожидаемая дивидендная доходность к текущим ценам в этом случае составит 15,9%.

Отметим, что компания может выплатить более высокий дивиденд, если решит включить переоценку налоговых обязательств в единоразовые неденежные составляющие чистой прибыли, что позволит не снижать базу для расчета дивиденда. В таком сценарии дивиденд может составить около 212 руб. на привилегированную акцию. (див. доходность 19,8%).

Кроме того, существует ненулевая вероятность, что компания решит увеличить размер выплаты до 75% от нормализованной чистой прибыли по МСФО, а также перейдет на выплату дивидендов два раза в год, о чем заявляло руководство компании ранее. Тогда размер дивидендов за 2024 год не снизится, а даже подрастет на уровень 250-300 руб. (див. доходность 23-28%). Но такой сценарий можно считать больше рождественским чудом для миноритарных акционеров.

В скором времени Транснефть предоставит отчетность за 9 месяцев 2024 г., на основании которой можно будет уточнить прогноз относительно дивидендов и дальнейшей судьбы компании.

▪️ В портфелях

Акции Транснефть-п в настоящий момент входят в наш Индекс дивидендных акций РФ IRDIV и БПИФ DIVD, в наш Индекс акций роста РФ IRGRO и БПИФ GROD, а также в выборку по нашей активной стратегии.

==========

👉 Транснефть-п в сервисе Дивиденды

👉 Транснефть-п в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

16 ноября 2024 09:50

Инфляция — это когда вы платите 2 тыс. руб. за стрижку за 1 тыс. руб., которую раньше вы делали за 500 руб. и у вас еще были волосы.

#доходъюмор

Читать полностью…

ДОХОДЪ

14 ноября 2024 13:06

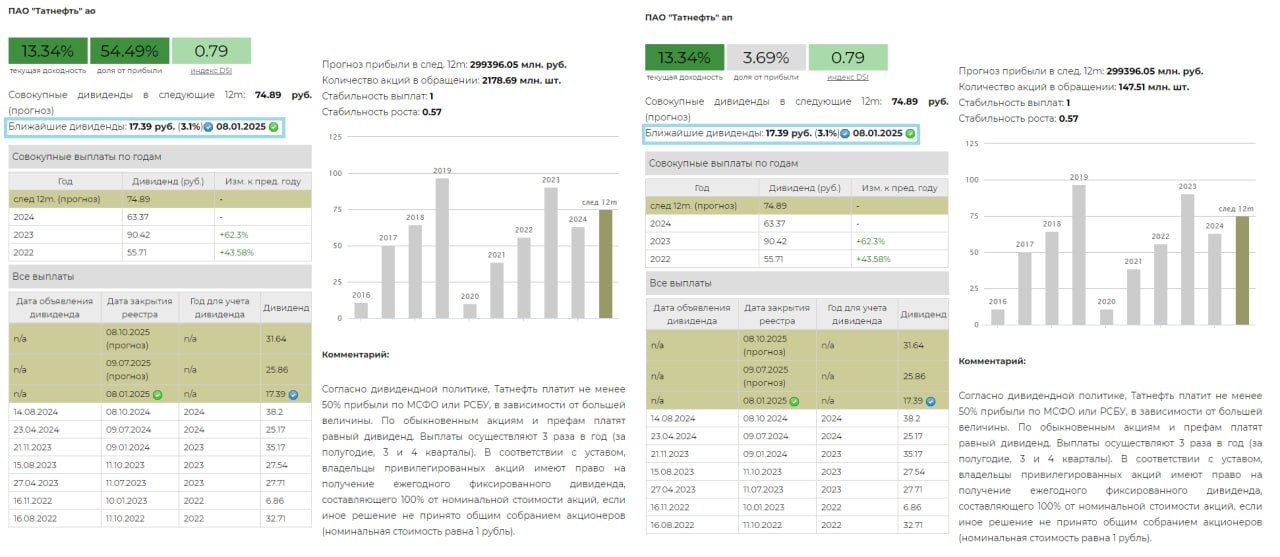

💰 Татнефть - дивиденды

Совет директоров Татнефти рекомендовал дивиденды за 9 месяцев 2024 г. в размере 17,39 руб. на обыкновенную и привилегированную акции. Дата закрытия реестра - 8 января 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам составляет 3%.

Ожидаемая доходность в следующие 12 мес.: 13,2%.

▪️ Дивидендная политика

Дивидендная политика Компании предполагает выплату не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. По обыкновенным акциям и префам платят равный дивиденд. Выплаты осуществляют 3 раза в год (за полугодие, 3 и 4 кварталы).

За 3 кв., как и за первое полугодие 2024 г. Татнефть заплатит 75% прибыли по РСБУ. Рекомендованные дивиденды оказались значительно ниже наших ожиданий.

▪️ Ожидания и комментарии

Выручка компании за 9 мес. 2024 г. достигла 1,15 трлн руб. (+28% г/г). Валовая прибыль - 323,6 млрд руб. (+14,7%). Прибыль от продаж составила 230,4 млрд руб. (+7,9%), а чистая прибыль 172,4 млрд руб. (-17,2%).

В текущем году наблюдается сокращение крэк-спреда, что оказывает давление на финансовые результаты компаний с высокой долей переработки нефти. Крэк-спред — разница между стоимостью конечных нефтепродуктов и цены на нефть.

▪️ В портфелях

Акции Татнефти двух типов входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD и в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

Оба типа акций Татнефти входят в выборку по нашей активной стратегии.

👉 Татнефть-ао в сервисе Дивиденды

👉 Татнефть-п в сервисе Дивиденды

👉 Татнефть в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

11 ноября 2024 10:26

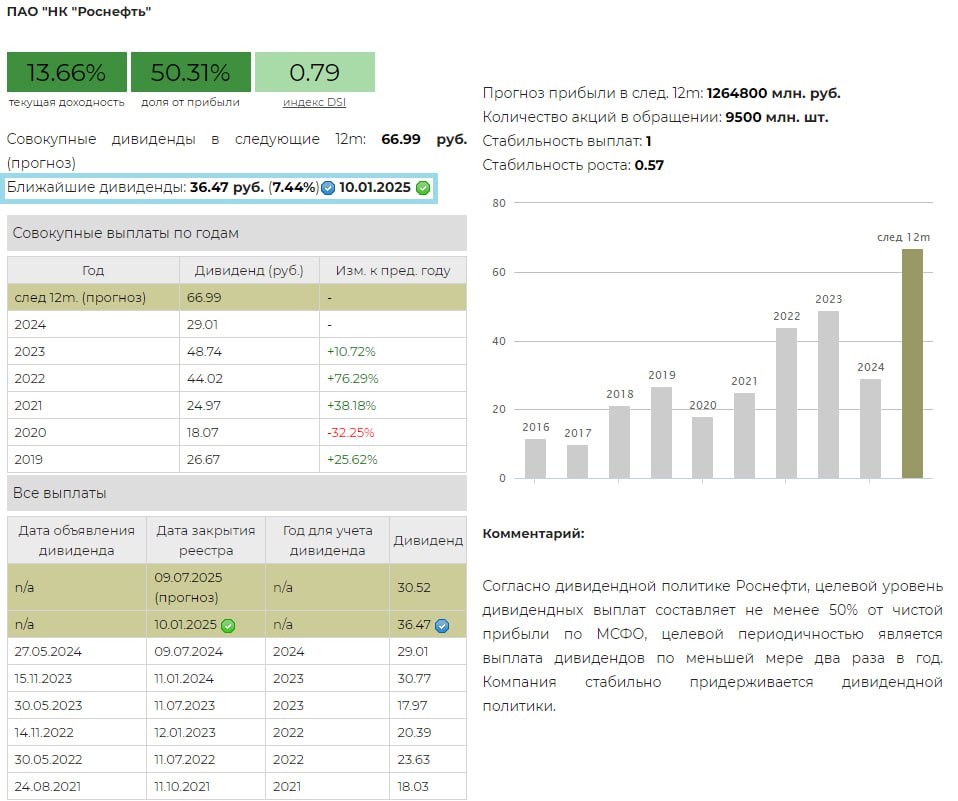

💰 Роснефть - дивиденды

Совет директоров Роснефти рекомендовал выплату дивидендов по итогам 9 месяцев 2024 г. в размере 36,47 руб. на акцию. Дата закрытия реестра - 10 января 2025 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 7,4%

Ожидаемая доходность в следующие 12 мес.: 13,6%

▪️ Дивидендная политика

Согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО, целевой периодичностью является выплата дивидендов по меньшей мере два раза в год. Компания стабильно придерживается дивидендной политики.

На выплату промежуточных дивидендов будет направлено 50% от чистой прибыли за 1 полугодие 2024 г. Данный дивиденд в рамках ожиданий и полностью соответствует дивидендной политике компании.

▪️ Ожидания и комментарии

Выручка Компании в 1 пол. 2024 г. составила 5,17 трлн руб. (+33,4% г/г). Показатель EBITDA достиг 1,65 трлн руб. (+17,8%). Маржа EBITDA составила 32%. Соотношение ЧД / EBITDA на конец 1 пол. 2024 г. составило 0,96x. Чистая прибыль, относящаяся к акционерам «Роснефти», в 1 пол. 2024 г. выросла до 773 млрд руб. (+26,9%) в основном за счет роста EBITDA.

Ожидаем, что финансовые результаты и дивиденды за 2 полугодие 2024 г. будут немного меньше текущих.

▪️ В портфелях

Акции Роснефть в настоящий момент входят в наш Индекс дивидендных акций РФ IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

==========

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

09 ноября 2024 09:51

Моя жена экономист, а я инженер. Однажды утром я наблюдал, как она готовит завтрак, и заметил, что она совершает слишком много действий, чтобы достать всё, что ей нужно.

Поэтому я сказал ей своим лучшим инженерным голосом:

«Эй, дорогая, почему бы тебе не использовать принцип максимизации нагрузки и не достать все необходимое за один раз, тем самым минимизировать общее пройденное расстояние?»

И ей понравилось мое предложение!

Раньше у нее уходило 11 минут, чтобы приготовить завтрак… теперь я делаю его за 5.

#доходъюмор

Читать полностью…

ДОХОДЪ

08 ноября 2024 10:02

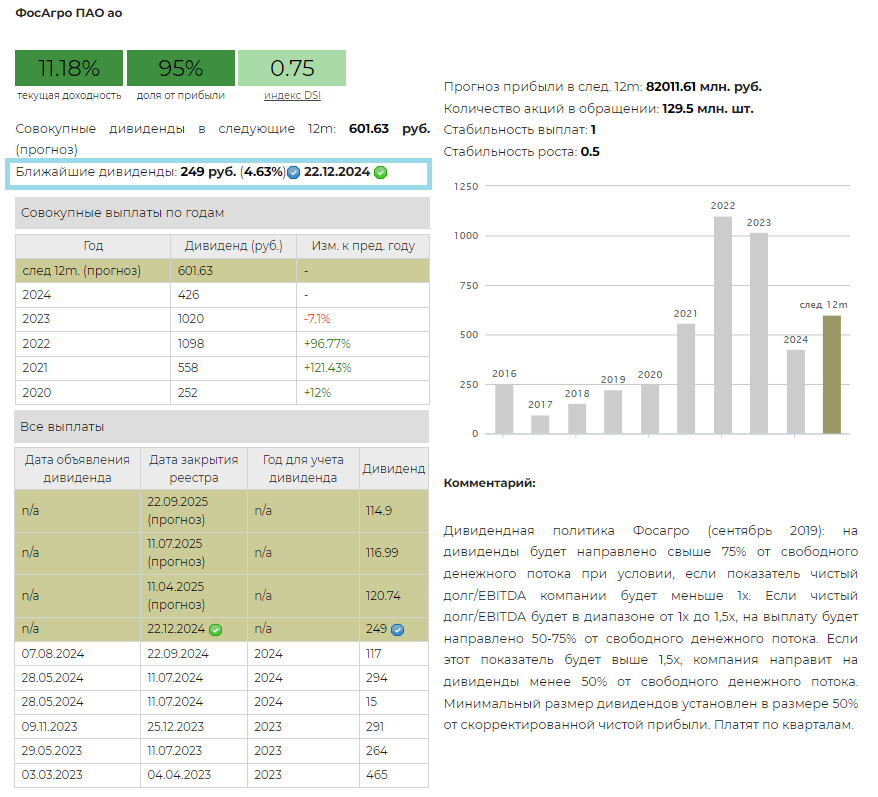

💰 Фосагро – дивиденды

Совет директоров Фосагро рекомендовал выплату дивидендов за 9 месяцев 2024 г. в размере 249 рублей на акцию. Дата закрытия реестра – 22 декабря 2024 г.

▪️ Доходность

Дивидендная доходность по текущим ценам: 4,6%.

Ожидаемая доходность в следующие 12 мес.: 11,2%

▪️ Дивидендная политика

Согласно дивидендной политике Фосагро на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят по кварталам.

Сумма рекомендуемой выплаты соответствует примерно 344% от свободного денежного потока компании за 3 квартал 2024 г. и составляет почти 100% от скорректированной чистой прибыли за 3 квартал 2024 г. Этот дивиденд кажется нам неблагоразумным с точки зрения наращивания долга с учетом высоких процентных ставок, что может негативно сказаться на финансовой устойчивости компании.

▪️ Ожидания и комментарии

Финансовые результаты за 9 месяцев 2024 г. испытывают давление. Свободный денежный поток компании сократился на 55,6% по сравнению с аналогичным периодом прошлого года и составляет 35,9 млрд руб. На величину показателя в 2024 году оказали влияние плановый рост уровня капиталовложений (связанный с реализацией крупных инвестиционных проектов) и отток денежных средств в третьем квартале на формирование оборотного капитала в размере 18,5 млрд руб. (на фоне роста отгрузок в страны Латинской Америки и формирования складских запасов продукции в преддверии начала сезонного спроса на рынках России и Европы).

Мы не ожидаем заметного роста в ближайшее время.

▪️ В портфелях

Акции Фосагро в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD, а также в нашу выборку по нашей активной стратегии.

==========

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

06 ноября 2024 08:10

ДЕФОЛТЫ ПО ОБЛИГАЦИЯМ. КАК ДЕЙСТВОВАТЬ

При текущем уровне процентных ставок инвесторам стоит приготовиться к существенному росту числа дефолтов на рынке корпоративных облигаций и в особенности в секторе High Yield (ВДО, высокодоходных бумаг).

Необходимо понимать, что дефолты неизбежны, и при составлении портфеля облигаций (в особенности с низким кредитным рейтингом) необходимо убедиться, что ваш портфель заранее готов к такого рода событиям!

Чтобы подготовить портфель:

🔹1. Определите ваше отношение к риску через постановку целей инвестиций и возможности принимать риск высокодоходных облигаций.

Это можно сделать без сложных расчетов - здесь мы рассказываем как.

🔹2. Выделите долю капитала, разумную для рискованных облигаций.

Инвестиции в высокодоходные облигации обычно выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии.

🔹3. Если вы не готовы рисковать, выбирайте государственные облигации или бумаги крупных корпораций с высоким кредитным рейтингом.

🔹4. Определитесь со стратегией отбора бумаг.

Кредитные рейтинги часто переоценивают возможности внешней поддержки, историю и «надежность» больших эмитентов.

Чтобы объяснить разницу компаний внутри одних и тех же рейтингов мы рассчитываем показатель «Качество эмитента» в нашем сервисе Анализ облигаций.

Значение ниже 4, как правило, должно вызвать беспокойство.

Но также важен размер бизнеса (он есть в сервисе). Меньше размер - больше риски. Последствия налоговой проверки могут убить небольшой бизнес даже с высоким показателем качества.

Как соединить все факторы? Используете функцию iBond.

🔹5. Обеспечите необходимый уровень диверсификации (см. статьи по стратегиям в этой подборке).

Больше риск - больше эмитентов и меньшая доля на одного эмитента в портфеле. Идеально 4% и меньше.

🔹6. Обеспечьте необходимый уровень мониторинга портфеля.

Более высокий риск означает, что вам необходимо более внимательно и часто следить за состоянием эмитентов.

Как действовать владельцам облигаций в случае дефолта

🔸1. Получить информацию от эмитента и представителя владельцев облигаций о причинах допущения дефолта.

Часто технические дефолты объясняются действительно «техническими» причинами и обязательства вскоре исполняются.

Универсальное правило – чем больше информации вы получаете от эмитента и представителя владельцев облигаций, и чем она более подробна и конкретна, тем лучше.

Если ваш общий подход к портфелю является консервативным, то вы можете использовать стратегию нулевой толерантности к фактам неисполнения обязательств и продать облигацию по любой цене.

🔸2. Рассмотреть возможность продажи облигаций по рыночной стоимости.

Торги бумагами обычно продолжаются до даты их погашения, если эмитент не признан банкротом или не заключено соглашение о реструктуризации.

Рыночная цена в этом случае будет отражать вероятность невыполнения обязательств эмитентом.

Вы должны самостоятельно оценить такую вероятность и принять решение о закрытии или сохранении позиции.

Это гораздо легче сделать и не сожалеть в случае любого исхода, если ваш портфель подготовлен к таким рода событиям.

🔸3. Сохранить позицию

В случае сохранения позиции ваши потери будут ограничены всей суммой инвестиций в данную бумагу.

И вновь, это не будет проблемой, если ваш портфель собран правильно. В ином случае, вы, вероятно, приняли повышенные риски и столкнулись с их последствиями.

Также это может быть вариантом активного управления, который может предусматривать даже увеличение объема позиции, но он, как правило, подходит только для активных инвесторов, точно осознающих риски такой стратегии.

Последствия неисполнения эмитентом обязательств:

▪️Реструктуризация долга по соглашению с представителем владельцев облигации - ПВО.

▪️Иск от имени ПВО к эмитенту и поручителю.

▪️Индивидуальный иск.

▪️Банкротство – заявление в суд о признании эмитента банкротом.

Почти всегда это дорого и долго.

====

Не является инвестиционной рекомендацией

#доходъоблигации

Читать полностью…

ДОХОДЪ

03 ноября 2024 09:55

Мы все становимся сильнее. Двадцать лет назад требовалось два человека, чтобы нести продукты на две тысячи рублей. Сегодня это может сделать и пятилетний ребенок.

#доходъюмор

Читать полностью…

ДОХОДЪ

02 ноября 2024 13:12

КАК НАСТРОИТЬ СВОЙ "ОПРЕДЕЛИТЕЛЬ" РИСКА ИНВЕСТИЦИЙ

Чтобы оценить риски отдельных инвестиционных инструментов мы моделируем их доходности, добавляем дополнительные плохие случаи в «хвосты», получаем распределения доходностей, моделируем взаимосвязь (корреляции) между ними и для каждого инвестиционного горизонта.

⚠️ Очень сложно. Давайте попробуем проще.

В каждого человека «встроен» довольно точный определитель инвестиционного риска. Просто его нужно правильно настроить.

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Вы сможете продолжать следовать стратегии?

Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным. Вам это ок?

На рынке облигаций тоже много всего происходит. Но вы легко можете увидеть, что получить убыток даже в 5% в год тут большая редкость. Вы можете держать отдельные облигации до погашения и вообще не нести рыночные риски (только риски дефолта).

Если вы вообще не склонны рисковать, то и без чужой помощи воспользуетесь застрахованным депозитом в банке.

С другой стороны, если у вас достаточно денег для выполнения всех обычных жизненных целей, то можете брать еще более высокие риски - инвестиции в реальный бизнес, недвижимость, хедж-фонды, структурные продукты.

Не нужно никаких сложных расчетов. Вы на интуитивном уровне можете определить какую долю инвестиций направить в депозиты, облигации, акции, инвестиционную недвижимость и условные опционные хедж-фонды.

Но будьте самокритичны. Задайте себе вопросы следующего толка:

▪️Готовы ли нести риски своих вложений?

▪️Что будет, если риски реализуются и одновременно вам понадобятся деньги?

▪️Что произойдет с инвестициями, если в вашей жизни случатся какая-то неприятность, требующая существенного финансирования?

▪️Как вы себя почувствуйте, если увидите убытки?

Недостаточно уверенности?

▪️Убедитесь, что у вас есть подушка безопасности (сумма, достаточная для оплаты всех расходов на период 9-12 месяцев) и инвестируйте ее консервативно.

▪️Убедитесь, что вы вы застраховали свое основное имущество, потеря которого может обернутся катастрофическим затратами.

▪️Застрахуйте свою жизнь и здоровье.

▪️Запланируйте и оформите передачу наследства.

Все еще не уверены?

Распределите инвестиции по целям. Тут то и появится ваш инвестиционный горизонт - основа для возможности принимать риск.

И вот теперь, когда жизненные неприятности не могут сильно помешать вашим планам, вы очень легко составите портфель для каждой из ваших целей.

Представьте, что вы уверены в своих горизонтах инвестиций и предположите подходящую для вас долю, например, акций и облигаций.

Готовы? Конечно, они почти совпадут с результатами сложных расчетов.

▪️Горизонт 1-3 года – вложите деньги в основном в облигации, предпочтение защитным и дивидендным акциям на 10-15% капитала будет оптимальным.

▪️Горизонт 3-10 лет – 60%-70% акций и равномерное распределение в разные классы акций. Если у вас нет возможности управлять такими классами отдельно (более тонко подстраиваяс под отношение к риску), используйте фонды, привязанные к индексу широкого рынка.

▪️Горизонт более 10 лет – 80-90% акций и вы можете себе позволить немного больше вкладывать в акции малой капитализации и сильно просевшие акции, не забывая о диверсификации.

Но самое главное здесь - теперь вы легко сможете придерживаться выбранной стратегии (вот она где - самая главная проблема) и поэтому достигните успеха.

Доходность, как мы уже подробно описали в этой статье, определится сама по себе - вы ее не контролируете.

=====

👉 Полная версия этой статьи в Дзен

Читать полностью…

ДОХОДЪ

31 октября 2024 08:10

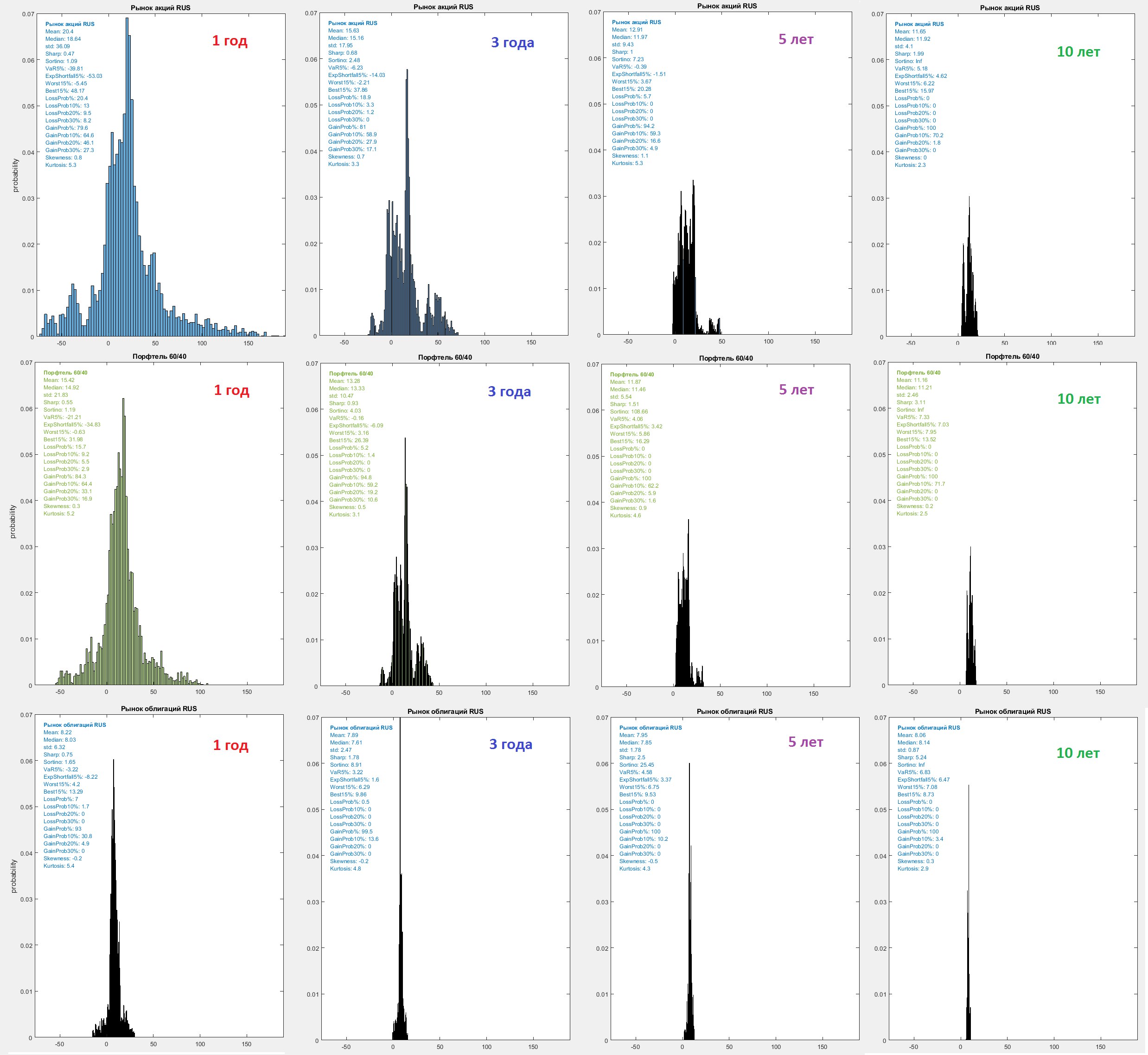

Инвестиционный горизонт, риск и доходность

Оглядываясь назад при оценке доходностей различных активов, мы обычно привязываемся к конкретным датам и периодам. Это удобно и наглядно. Поэтому инфографика с ротацией доходностей по годам, треугольники доходностей и просто доходностями отдельных акций за конкретные периоды так популярна.

Однако, очевидно, что мы с вами не инвестируем в акции только 31 декабря 2000 года и через 23 года с наслаждением оцениваем результаты. Даты инвестиций во многом случайны и их, как правило, множество, инвестиционные горизонты на практике, даже если говорить о целых годах, могут начинаться 15 августа одного года и заканчиваться 15 августа через год, два, три или 20 лет. Поэтому доходности по годам удобны, но совсем не показательны.

Графики в этом посте отражают доходности (в % годовых и с учетом дивидендов) всех возможных периодов в 1 год (250 торговых дней), 3 лет, 5 и 10 лет для российского рынка акций, портфеля 60/40 (60% акций, 40% облигаций) и рынка облигаций за период с 2003 по 2023гг.

Скачайте картинку на свое устройство, чтобы увидеть все детали.

Это, так называемые, распределения доходностей (здесь только исторические данные – обычно, такие данные дополнительно моделируются, чтобы не привязываться к конкретному периоду). Вы можете видеть как сильно изменяется доходность различных активов и как важен инвестиционный горизонт для стабилизации ожидаемой доходности.

Годовые доходности рынка акций изменяются от -77% до 189% (вероятность убытка – более 20%), портфеля 60/40 – от -55% до 108% (вероятность убытка около 16%), рынка облигаций - от -15% до 30% (вероятность убытка - 7%).

Но уже на пяти годах мы видим более стабильную картину: доходности рынка акций изменяются от -2.7% до 48.5% годовых (вероятность убытка – более 5.7%), портфеля 60/40 – от +1.7% до 32% годовых (вероятность убытка 0%), рынка облигаций - от +1.5% до 12,6% годовых (вероятность убытка - 0%).

Так, для получения оптимальных портфелей для каждого инвестиционного горизонта и возможности конкретного инвестора принимать риск, используются похожие распределения реальных (после ожидаемой инфляции) доходностей самых разных активов и их комбинаций, часто с динамическими комбинациями, чтобы не терять накопленные сбережения в конце периода инвестиций.

=====

👉👉 Полную версию этой статьи с описанием всех параметров распределений читайте в Дзен

Читать полностью…

ДОХОДЪ

29 ноября 2024 17:03

Индекс МосБиржи по итогам недели: -0,12%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МКБ +7,3%

Роснефть +4,2%

МТС +3,7%

ГМКНорНик +3,6%

ГАЗПРОМ +3,3%

⬇️ Аутсайдеры

Самолет -20,7%

ПИК -12,1%

Аэрофлот -11,2%

Селигдар -8,7%

Мечел ао -8,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

29 ноября 2024 09:51

У нас намечается новый этап. Хотя мы никогда ранее не предлагали платные аналитические сервисы, сегодня мы понимаем, что наши технологии и аналитические возможности требуют новых подходов.

Абсолютное большинство функций и данных в наших текущих сервисах (Анализ облигаций, Анализ акций и Дивиденды) останутся бесплатными. Однако такие специализированные инструменты, как Лестница облигаций, требуют значительных ресурсов для разработки и поддержки.

В оконченном виде это будет полный функционал формирования и ведения стратегии лестницы - сохранение портфелей, автообновление ступеней, автоматический подбор облигаций, уведомления о событиях и советы, визуализация, календари, денежные потоки, анализ сценариев и даже преобразование текущих портфелей в лестницу.

В ближайшее время мы подготовим подробный гид по новому сервису, а пока можно обратится к нашему классическому посту про Лестницу облигаций.

Мы хотим представить вам перспективы будущих сервисов! Вы сможете легко формировать и поддерживать настоящие стратегии в акциях, облигациях и составных портфелей из множества различных классов активов. Это означает, что у вас будет инструмент точного планирования ваших жизненных и инвестиционных целей и объяснимые механизмы их реализации с гибкой настройкой.

Почти все, что вы сейчас видите в сервисе Анализ облигаций, останется доступным без оплаты. Платная подписка откроет вам доступ к новым функциям, таким как расчет индивидуальных кривых доходности (позволяют с хорошей точностью отделять переоцененные и недооцененные бумаги), расширенные калькуляторы и другие специализированные надстройки. Наша новая версия этого сервиса сосредоточится на оценке и станет более мощным инструментом для анализа.

Анализ акций будет развиваться в сторону поведенческой оценки компаний. Действует ли менеджмент в интересах всех акционеров - максимизирует акционерную стоимость компании - или нет. Это чистая математика и финансы (эффектность инвестиций, оптимальность распределения активов и прибыли и пр.), но с хорошей визуализацией она позволит выявлять акции хороших компаний с привлекательной ценой и формировать ваши собственные бенчмарки (self-indexing). И это будет не только для российского рынка, но для любых компаний в мире.

Сервис Дивиденды останется бесплатным полностью, но обогатится функционалом по подбору дивидендных акций с точки зрения поведения менеджмента и множества дополнительных метрик, которые позволят вам планировать и оценивать денежные потоки и формировать собственные дивидендные индексы.

Мы также представим калькуляторы инвестиционных целей и возможности для формирования статичного и динамического распределения активов. Вы сможете получать детализированные ответы на ваши вопросы о том, как действовать и что выбрать для достижения своих инвестиционных целей.

Вы много лет поддерживали нас, покупая наши фонды, читая и ругая нас. Нам будет очень приятно, если вы продолжите это делать и ругаясь, попробуете наши новые сервисы на прочность и полезность. Обещаем улучшения каждую неделю.

#доходъдневник

Читать полностью…

ДОХОДЪ

27 ноября 2024 08:10

ПУТЬ К ПРАВИЛЬНОМУ ПОРТФЕЛЮ

Часть 1/2

Если вас беспокоит поведение рынка акций и рубля в последние недели, вот несколько мыслей, которые помогут вам чувствовать себя более комфортно и дадут дополнительную информацию для принятия решений.

ОБЩИЕ ПРИНЦИПЫ

1. Во-первых, всем инвесторам следует иметь ликвидную и консервативно инвестируемую подушку безопасности (в объеме доходов за 6-12 мес.) и страхование критических рисков (потери недвижимости, автомобиля и пр.).

Это поможет вам чувствовать себя увереннее в любых рыночных ситуациях.

2. Во-вторых, вам не обязательно и в большинстве случаев не нужно инвестировать 100% денег в акции.

Инвестируйте не менее 20% в депозиты и облигации.

Определить подходящее для вас распределение активов не так уж и сложно - см. эту статью.

3. В-третьих, вы можете добавить альтернативные инвестиции.

Включение в портфель российских облигаций, привязанных к валюте, золота, недвижимости (в том числе через фонды), некоторых активных стратегий, например, стратегий отслеживания тренда может помочь снизить риски акций.

4. В-четвертых, по возможности, вы не должны ограничивать себя только российским рынком.

Хотя он и является дешевым и потенциально может принести трехзначную доходность в будущем, международная диверсификация полезна как с точки зрения снижения валютных и страновых рисков, так и с точки зрения гибкости ваших активов.

Само собой, в настоящих условиях, вы должны убедиться в безопасности/гибкости своих зарубежных счетов.

КАК ДЕЙСТВОВАТЬ В КОНКРЕТНЫХ СИТУАЦИЯХ

Если вы еще не инвестируете

Сейчас не самое плохое время, чтобы начать.

Ультравысокие ставки по депозитам и облигациям сочетаются с низкими ценами на акции.

Это редкий момент почти для любого портфеля - консервативного или агрессивного - сформировать исторически высокую долгосрочную ожидаемую доходность, даже с учетом реальной инфляции.

Денежный рынок, депозиты и фиксация высокой доходности в облигациях на несколько лет (лучше всего с помощью лестницы облигаций и депозитов) сформируют прочную основную роста капитала.

Включение акций позволит еще больше увеличить ожидаемую доходность. Дивидендные и качественные акции (эффективные и с низким долгом) могут быть хорошим выбором в текущей ситуации.

Смотрите на свой капитал с точки зрения долгосрочной перспективы и будьте достаточно терпеливы, чтобы спокойно дождаться результатов.

Если вы инвестируете и у вас есть свободные деньги

Не нужно особенно торопится. Инвестируйте в акции и лестницу облигаций понемногу каждый месяц, если вы этого еще не делаете. В остальном у вас есть фонды денежного рынка и короткие депозиты по исторически высоким ставкам.

Вот статья о том, что выбор моментов инвестиций сильно переоценен.

Если у вас «правильный» портфель

Под «правильным» мы понимаем диверсифицированный портфель с акциями и облигациями, депозитами, денежным рынком, золотом, сформированный под ваш инвестиционный профиль.

Если у вас такой портфель, то вы должны чувствовать себя достаточно комфортно и двигаться к цели как и планировали. Совет – ничего не предпринимайте.

Если у вас «немного неправильный» портфель

Если ваш портфель недостаточно диверсифицирован или некоторые инструменты, в которые вы инвестировали слишком затратны, предпримите действия по его улучшению.

Более низкие цены, позволят вам купить качественные активы на более привлекательных уровнях и сэкономить на налогах (через фиксацию убыточных позиций, что снижает налоговую базу).

========

👉👉 Продолжение сразу в следующем посте

Читать полностью…

ДОХОДЪ

24 ноября 2024 10:05

ИСТОЧНИК ВЕРЫ В ДЕНЬГИ

Появление единой международной, не зависящей от конфессий и культур монетарной системы привело к объединению афроевразийской зоны, а потом и всей планеты в общую экономическую и политическую зону.

Хотя люди продолжали говорить на разных языках, повиновались разным властителям и поклонялись разным богам, в золотые и серебряные монеты уверовали все.

Без этой общей веры не сложились бы глобальные торговые сети. На золото и серебро, добытое конкистадорами в Америке, европейские купцы приобретали в Восточной Азии шелк, фарфор и пряности, и это способствовало экономическому подъему как Европы, так и Азии. Почти все золото и серебро из Мексики и Анд проходило через руки европейцев и оседало в кошельках китайских торговцев шелком и фарфором. Как бы развивалась мировая экономика, если бы китайцы не страдали тем же самым «сердечным недугом», что и Кортес с товарищами, и отказались принимать плату золотом и серебром?

Но почему же китайцы, индийцы, арабы, испанцы — представители столь разных культур, почти ни в чем друг с другом не согласные, — разделяли веру в золото? Почему не случилось так, что испанцы поверили в золото, арабы в ячмень, индийцы в раковины каури, а китайцы — в рулоны шелка?

Ответ знают экономисты: как только между двумя регионами возникает торговля, цены на импортируемые и экспортируемые товары регулируют спрос и предложение.

Чтобы понять, как это происходит, поставим мысленный эксперимент. Представим себе, что на тот момент, когда между Индией и Средиземноморьем устанавливается регулярный обмен, индийцев нисколько не привлекает золото, иными словами, для них оно ничего не стоит. А для жителей Средиземноморья золото — желанный символ высокого статуса, и его цена очень высока. Что же произойдет?

Купцы, возившие товар из Индии в Средиземноморье и обратно, быстро заметили бы разницу в цене золота. Чтобы обогатиться, они стали бы задешево скупать золото в Индии и дорого продавать его в Средиземноморье. Соответственно, в Индии спрос на золото начал бы стремительно расти, то есть поднялась бы и цена, а в Средиземноморье спрос оказался бы удовлетворен, и цена снизилась бы. Довольно быстро и в Средиземноморье, и в Индии установилась бы одинаковая цена желтого металла.

Иными словами, вера средиземноморцев в золото передалась бы и жителям Индии. Даже если сами индийцы так и не научились бы использовать золото, самого факта, что в Средиземноморье оно пользуется спросом, было бы достаточно, чтобы повысить на него цену в Индии.

Точно так же вера других в раковины каури, в доллары или электронные цифры укрепляет нашу веру в такую валюту, даже если все остальные убеждения этих людей мы презираем, ненавидим или высмеиваем. Христиане и мусульмане враждовали на религиозной почве, но разделяли общую веру в деньги. Религия требует от нас поверить в нечто, а деньги — поверить в то, что другие люди верят в нечто.

========

Это был отрывок из книги Юваль Ной Харари "Sapiens. Краткая история человечества" (2011).

#доходъисториярынков

Читать полностью…

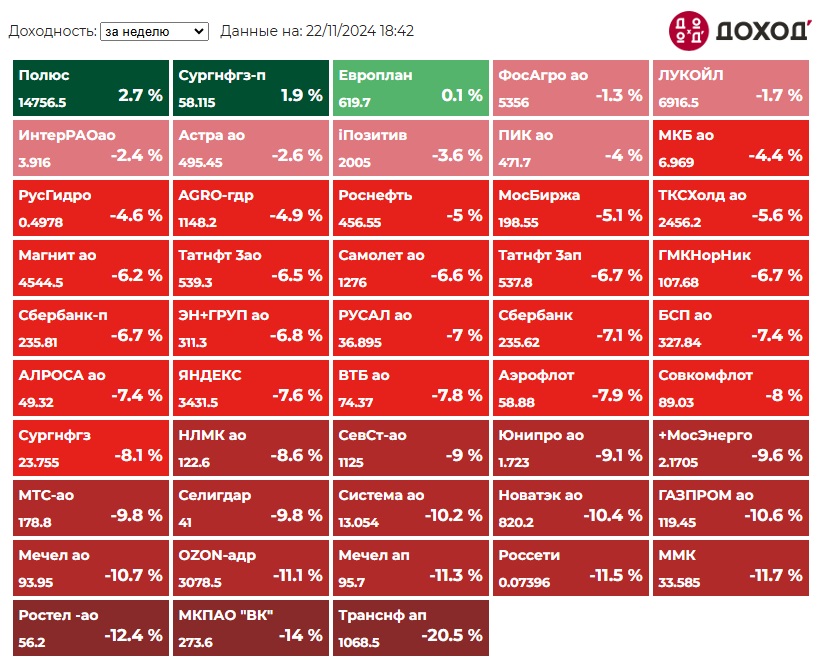

ДОХОДЪ

22 ноября 2024 17:01

Индекс МосБиржи по итогам недели: -5,77%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +2,7%

Сургнфгз-п +1,9%

Европлан +0,1%

ФосАгро -1,3%

ЛУКОЙЛ -1,7%

⬇️ Аутсайдеры

Транснефть ап -20,5%

ВК -14%

Ростелеком ао -12,4%

ММК -11,7%

Россети -11,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

21 ноября 2024 11:13

Стили инвестирования

Разница в стилях инвестирования сводится к тому, какие решения вы принимаете относительно состава портфеля и выбора момента совершения сделок.

▪️ Пассивный стиль - следование бенчмарку (индексу) - вы не принимаете никаких решений, кроме собственно выбора бенчмарка.

Как мы в фондах DIVD, GROD, BOND и другие управляющие - в фондах на индексы акций и облигаций МосБиржи.

Бенчмарк здесь четко определен, порядок его построения существенно не изменяется и не основан на каких-либо субъективных факторах, оценках, мнениях, прогнозах и пр.).

📌Подходит как основа для долгосрочных инвестиций, не являющихся «предпринимательством» (вашим личным инвестиционным бизнесом). Вы получите рыночную доходность соответствующего бенчмарка.

▪️ Активный стиль - вы принимаете решения относительно выбора активных позиций (бумаг, не входящие в бенчмарк или с входящих, но с существенным отличием в весе).

Как мы в нашей активной стратегии на рынка акций или в нашем будущем биржевом фонде улучшенного денежного рынка GOOD (ждите в начале декабря).

Вы делаете это, условно, раз в год/полгода/месяц на основе ваших мнений о потенциале бумаг, например, потенциале по модели DCF или каких-либо характеристик.

Такие характеристики не обязательно должны всегда быть одинаковыми, неизменным и могут быть основаны на субъективных оценках, мнениях и погнозах (в отличие, например, от пассивного следования факторным портфелям).

Вы не пытаетесь определить лучшие моменты входа или выхода из позиций, но определяете их вес в портфеле исходя из вашей оценки одних бумаг по сравнению с другими.

📌Больше похоже на «предпринимательство» в инвестициях с соответствующими рисками. Можно получить доходность выше рыночной. Однако, вероятность получить результат ниже является высокой.

Обычно подходит для диверсификации средних и больших агрессивных портфелей.

▪️ Тайминг - вы принимаете решения относительно моментов входа и выхода из позиций, пытаясь определить лучшие такие моменты.

Тайминг - это практика прогнозирования/оценки минимумов и максимумов цен (неважно, что там в бенчмарке или каковы фундаментальные факторы) для покупки и продажи (включая, короткие продажи) бумаг.

У нас, например, есть роботизированные алгоритмические стратегии, которые мы используем в больших портфелях доверительно управления на небольшую долю.

📌Это еще более агрессивный и рискованный стиль инвестиций. Его признанное преимущество - низкая зависимость динамики доходности от рыночной. Поэтому стратегии такого стиля могут отлично снижать общий риск больших портфелей (их доля почти никогда не превышает 10%).

=====

Само собой, возможны гибридные стили.

#доходъдневник

Читать полностью…

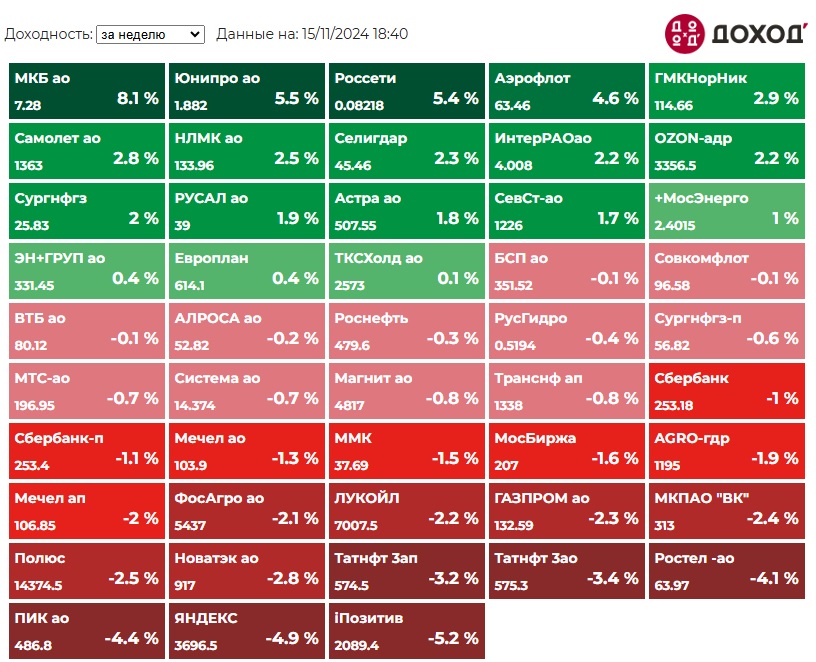

ДОХОДЪ

15 ноября 2024 17:01

Индекс МосБиржи по итогам недели: +0,17%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МКБ +8,1%

Юнипро +5,5%

Россети +5,4%

Аэрофлот +4,6%

ГМКНорНикель +2,9%

⬇️ Аутсайдеры

iПозитив -5,2%

ЯНДЕКС -4,9%

ПИК -4,4%

Ростел -ао -4,1%

Татнфт 3ао -3,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

11 ноября 2024 12:54

Ваш всегда верящий в криптовалюту родственник на этих выходных.

Читать полностью…

ДОХОДЪ

10 ноября 2024 09:50

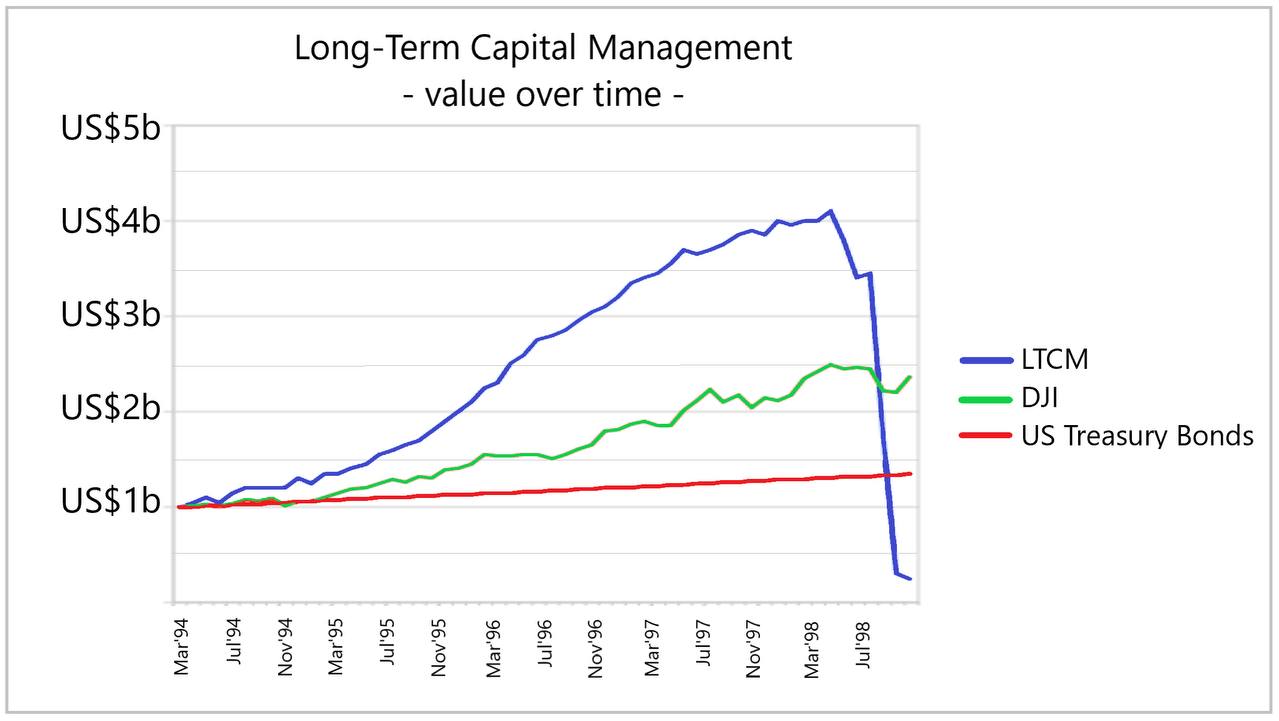

ИСТОРИЯ ИНВЕСТИЦИОННОГО ФОНДА LTCM

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз.

Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов.

Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1.

Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

=====

Еще подробнее читайте в книге Роджера Ловенстайна «Когда гений терпит поражение. Взлет и падение компании LongTerm Capital Management»

#доходъисториярынков

Читать полностью…

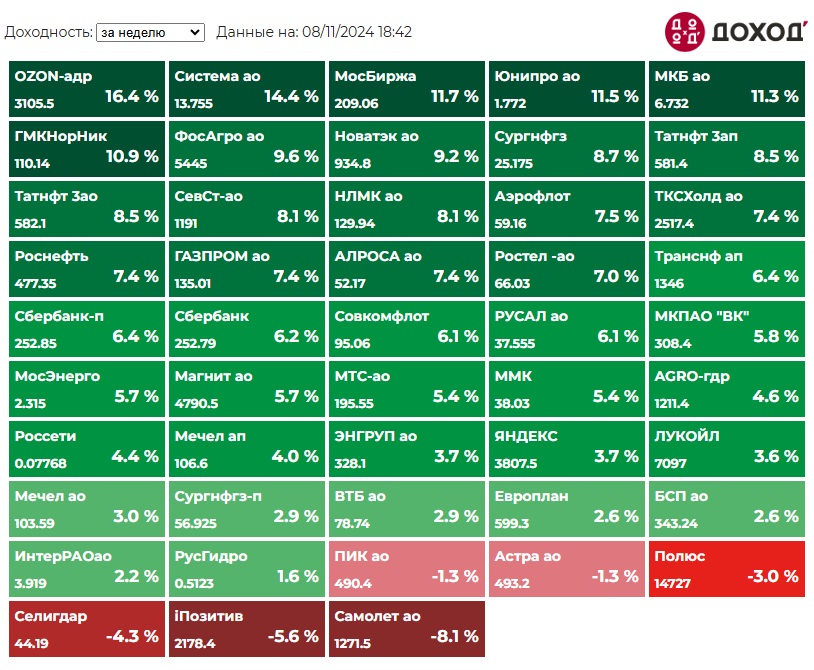

ДОХОДЪ

08 ноября 2024 17:06

Индекс МосБиржи по итогам недели: +6.21%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON +16,4%

Система +14,4%

МосБиржа +11,7%

Юнипро +11,5%

МКБ +11,3%

⬇️ Аутсайдеры

Самолет -8,1%

iПозитив -5,6%

Селигдар -4,3%

Полюс -3,0%

Астра -1,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

07 ноября 2024 10:42

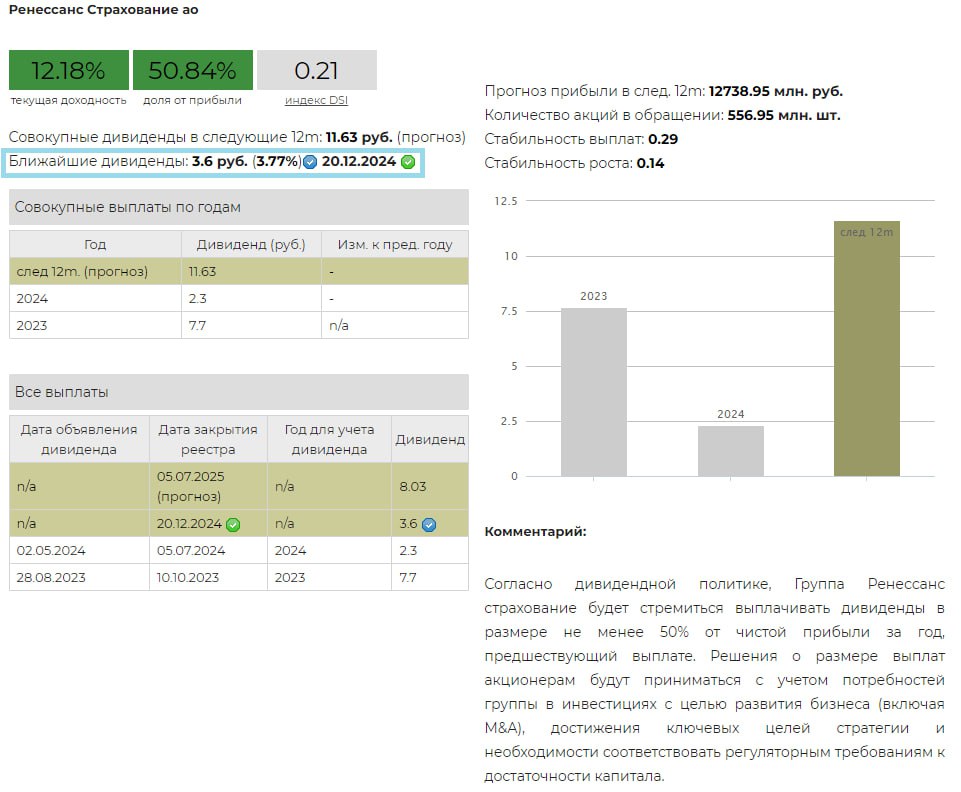

💰 Ренессанс Страхование – дивиденды

Совет директоров Ренессанс Страхования рекомендовал выплату дивидендов за 9 месяцев 2024 г. в размере 3,6 рублей на акцию. Дата закрытия реестра – 20.12.2024

▪️ Доходность

Дивидендная доходность по текущим ценам: 3,8%.

Ожидаемая доходность в следующие 12 мес.: 12,2%

▪️ Дивидендная политика

Согласно дивидендной политике, Группа стремиться выплачивать дивиденды в размере не менее 50% от чистой прибыли за год, предшествующий выплате. Решения о размере выплат акционерам принимаются с учетом потребностей Группы в инвестициях с целью развития (включая, M&A), достижения ключевых целей стратегии и необходимости соответствовать регуляторным требованиям к достаточности капитала.

Сумма рекомендуемой выплаты соответствует примерно 51% от чистой прибыли группы за первое полугодие 2024 года.

▪️ Ожидания и комментарии

Ожидается, что до конца года Ренессанс Страхование получит инвестиционные портфели компаний «СК «Райффайзен Лайф» и «ВСК — Линия жизни», что позволит Группе увеличить собственный инвестиционный портфель со 192,4 до 224,4 млрд руб. Стоит отметить, что при смягчении кредитно-денежной политики ЦБ, Ренессанс Страхование может стать одним из основных бенефициаров благодаря положительной переоценке облигаций, которые занимают большую часть портфеля.

Ключевыми драйверами роста основного бизнеса компании стали накопительное страхование жизни и автострахование. Размер премий Группы в 1 полугодии 2024 г. вырос на 39%, до 73,4 млрд руб.

▪️ В портфелях

Акции Ренессанс Страхование в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая историческая доходность и стабильность выплат), а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Входит в выборку по нашей активной стратегии.

==========

👉 Ренессанс Страхование в сервисе Дивиденды

👉 Ренессанс Страхование в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

05 ноября 2024 17:10

Команда Sapphire Agency организовала подборку лидирующих каналов в инвестициях.

Подписывайтесь, это точно пригодится:

✅ Канал Павел Шумилов — более 100 разборов компаний России за 2 месяца: фундаментал и теханализ. Хотите знать будущее компаний? Подписывайтесь!

Дивиденды онлайн — крупный канал по ДИВИДЕНДАМ российских компаний в Telegram. Здесь вы найдёте: рекомендации совета директоров, динамику дивидендной доходности за несколько лет, обзоры дивидендных компаний, дивидендные портфели и многое другое.

🟢 IF Bonds – крупнейший канал про облигации в телеграме. От азов до продвинутых стратегий – мы делаем сложное понятным, чтобы каждый мог уверенно управлять своим капиталом.

Финансовые Думки - старейший авторский телеграм канал о финансовых рынках и мировой экономике, который читают во всех крупных банках. Вот уже 6 лет аналитика, публикуемая в канале, помогает читателям зарабатывать деньги на рынке.

Подписывайтесь и Вы!

✅ TAUREN - лучший помощник долгосрочного и среднесрочного инвестора. Этот канал поможет вам найти доходные идеи и предостережет от покупки некачественных активов. Настоятельно рекомендуем.

Степан Торопов - топовый инвестор c капиталом под управлением в 700 миллионов рублей.

Высокая подтвержденная доходность.

Ежедневные обзоры рынка, инвестиционные идеи и обучение.

Никакой воды - все по существу!

#взаимныйпиар

Читать полностью…

ДОХОДЪ

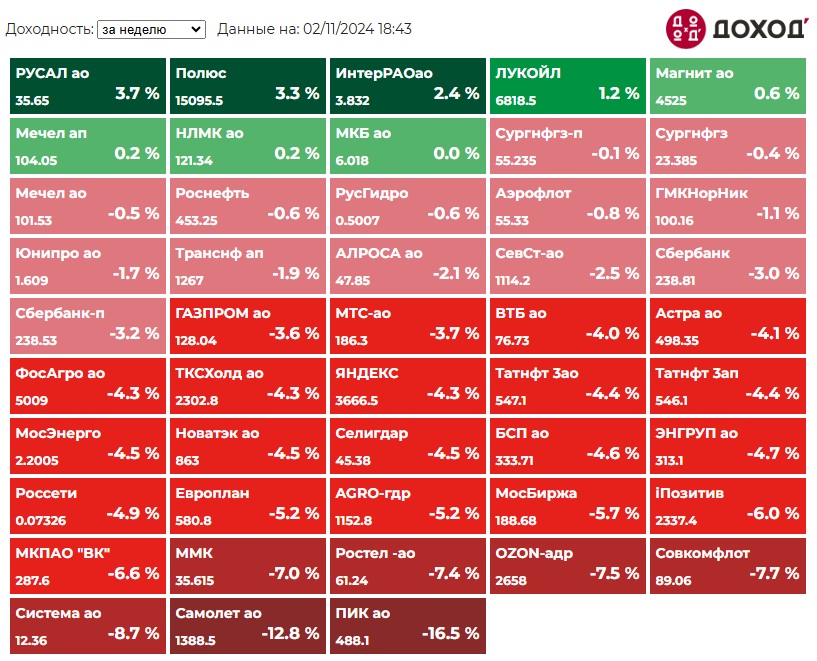

02 ноября 2024 17:11

Индекс МосБиржи по итогам недели: -2,48%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

РУСАЛ +3,7%

Полюс +3,3%

ИнтерРАО +2,4%

ЛУКОЙЛ +1,2%

Магнит +0,6%

⬇️ Аутсайдеры

ПИК -16,5%

Самолет -12,8%

Система -8,7%

Совкомфлот -7,7%

OZON -7,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

31 октября 2024 17:10

Милтон Фридман о деньгах и инфляции (1978 год).

Мы перевели для вас фрагмент об инфляции затрат (на видео ниже). Позволяет немного «размять мозги».

Полное выступление можно посмотреть здесь: https://www.youtube.com/watch?v=B_nGEj8wIP0

======

Интересно, что другой обладатель премии по экономике памяти Альфреда Нобеля - Фридрих Хайек в книге «Частные деньги» (1976) пишет примерно то же самое:

«… Здесь, конечно, принимается, как само собой разумеющееся, что средние цены в любой валюте всегда могут контролироваться путем соответствующего изменения ее количества. И теоретический анализ, и опыт подтверждают, как мне кажется, это предположение.

Поэтому нам не стоит доверять теориям, которые всегда выдвигаются в периоды продолжительной инфляции в целях оправдания правительства. Утверждается, что непрерывный рост цен есть не следствие правительственной политики, а результат изначального повышения издержек. В ответ на это следует подчеркнуть, что такого явления как инфляция издержек (cost-push inflation) в строгом смысле слова просто не существует.

Ни повышение ставок заработной платы, ни повышение цен на нефть, ни даже рост цен на импорт в целом не могут поднять совокупную цену всех товаров до тех пор, пока покупателям не предоставляется дополнительных денег на их покупку. То, что называют инфляцией издержек, есть просто результат роста денежной массы, который правительства считают необходимым обеспечить, чтобы предотвратить безработицу, вызываемую повышением ставок заработной платы (или других издержек): такое повышение предшествует инфляции и на него решаются в ожидании, что правительство увеличит денежную массу.

Эти меры предпринимаются в надежде, что люди смогут найти работу, благодаря повышению спроса на их продукцию. Если правительство не увеличивает денежную массу, повышение заработной платы какой-либо группы работников приведет не к росту общего уровня цен, а просто к сокращению продаж и, следовательно, к безработице.

Стоит, однако, рассмотреть чуть более подробно, что произойдет, если картель или другая монополистическая организация, такая, как профсоюз, добьется успеха и сумеет существенно повысить цены на значимый вид сырья или ставки большой группы работников, устанавливая их в валюте, стабильность которой эмитент стремится сохранить. При таких обстоятельствах стабильность общего уровня цен в данной валюте может быть достигнута только снижением ряда других цен. Если людям приходится платить больше денег за нефть или книги, или печатные материалы, которые они покупают, они вынуждены будут потреблять меньше каких-то других товаров.»

Читать полностью…

ДОХОДЪ

29 октября 2024 17:15

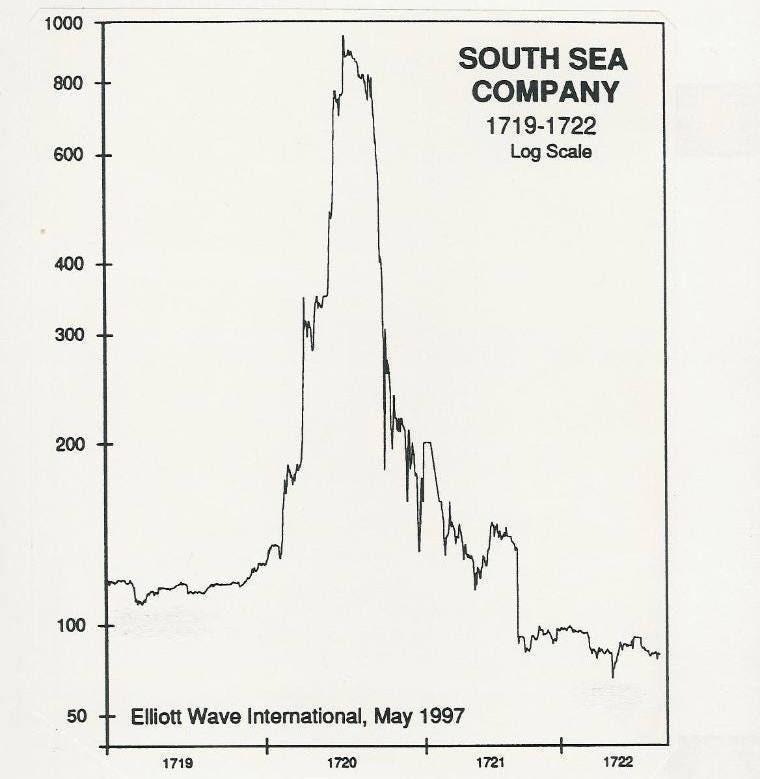

ПУЗЫРЬ КОМПАНИИ ЮЖНЫХ МОРЕЙ

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

Читать полностью…

76776

76776

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}