ДОХОДЪ

12 декабря 2024 12:40

📳 Два новых фонда на ФинУслугах

Для тех, кому чужда фондовая биржа и нужна простота инвестиций без комиссий за операции, забот о ликвидности и спредов в стаканах могут подойти два новых ОПИФ от УК ДОХОДЪ.

Они уже доступны для пользователей финансовой платформы «Финуслуги».

🔹 «ДОХОДЪ. Денежный рынок»

На этой площадке он может стать выгодной альтернативой популярным коротким депозитам за счет быстрого следования меняющимся процентным ставкам и частичного инвестирования в короткие корпоративные облигации (со сроком погашения/выкупа не более 1 года), предоставляющие более высокую доходность вложений.

🔹 «ДОХОДЪ. Золото»

Возможность инвестировать в валютный актив. Полноценная альтернатива покупке физического золота. Фонд преимущественно инвестирует в права требования к кредитным организациям выплатить денежный эквивалент драгоценного металла – золота, по текущему курсу.

Пользователи платформы «Финуслуги» смогут приобретать и погашать паи без биржевых комиссий и спредов, а также без надбавок и скидок. Скидки не взимаются при условии удержания паев более 10 дней.

Напоминаем, что на

ФинУслугах доступны и другие наши ОПИФ, например, наш активный фонд акций «ДОХОДЪ Акции. Первый эшелон», основанный на наших классических стратегиях.

========

Инвесторы, предпочитающие биржевые инструменты могут рассмотреть наши ETF на МосБирже:

🍏GOOD: ДОХОДЪ. Стратегии денежного рынка

Для консервативных инвестиций с горизонтом от 3 месяцев.

Отличается от ОПИФ денежного рынка более высокой долей коротких корпоративных облигаций.

▪️BOND: ДОХОДЪ. Сбондс Корпоративные облигации

Для снижения волатильности долгосрочного портфеля акций при поддержании высокой долгосрочной доходности.

▪️DIVD: ДОХОДЪ. Индекс дивидендных акций

Для долгосрочного роста капитала с более надеждой основой в виде дивидендов и диверсификации портфелей.

▪️GROD: ДОХОДЪ. Индекс акций роста

Для долгосрочного роста капитала с акцентом на акции небольших компаний и диверсификации портфелей.

Читать полностью…

ДОХОДЪ

10 декабря 2024 14:02

💥 GOOD ETF. НАЧАЛО ТОРГОВ УЖЕ ЗАВТРА - 11 ДЕКАБРЯ

11 декабря на МосБирже начнутся торги нашим новым биржевым фондом «ДОХОДЪ. Стратегии денежного рынка» - тикер GOOD.

Тикер, на самом деле, отсылает к русскому слову «год» - фонд представляет собой широкий взгляд на денежный рынок и инвестирует преимущественно в качественные корпоративные облигации со сроком погашения/выкупа до 1 года, а не только в ежедневные операции РЕПО.

🔹 ДЛЯ КОГО

Идея в том, чтобы удовлетворить потребности консервативных инвесторов с более длинными горизонтами инвестиций, чем в классическом денежном рынке - от трех месяцев.

Если вы ориентируетесь на сохранение капитала, но вам не нужна моментальная ликвидность, то вы можете себе позволить поиск более высокой ожидаемой доходности за счет небольшого удлинения срока инвестиций и принятия возможностей небольших просадок на очень коротких периодах.

Более высокая доходность формируется за счет инвестиций в облигации. Например, операции классических фондов денежного рынка дают сегодня 22.5% годовых (с учетом ежедневного реинвестирования прибыли). Доходность облигаций, входящих в фонд, превышает 27%.

🔹 КАК ФОРМИРУЕТСЯ ПОРТФЕЛЬ

Портфель облигаций формируется из ликвидных и качественных бумаг, разделенных на две выборки. В результате мы получаем небольшой акцент на ультракоротких бумагах для снижения общего риска портфеля.

▪️ 60%: со сроком до погашения/выкупа до 365 дней и рейтингами от агентств в диапазоне от BB до A+.

▪️ 40%: со сроком до погашения/выкупа до 180 дней и рейтингами от агентств в диапазоне от BB до AА+.

Что еще

▪️ В портфель включаются как облигации с фиксированными, так и с плавающими купонами.

▪️ Фонд, как правило, держит облигации до погашения/выкупа.

▪️ Все доходы реинвестируются полностью и без налогов.

▪️ Для определения ликвидности мы используем медиану дневного объема торгов за 60 торговых дней из из нашего сервиса Анализ облигаций.

▪️ Для определения качества - показатель Качества эмитента (также есть в этом сервисе). Он помогает исключать бумаги эмитентов с высокими кредитными рисками независимо от уровня кредитного рейтинга. Инвесторы хорошо помнят какие высокие рейтинги были, например, у Сегежи еще год назад - качество здесь уже тогда было крайне низким. Подробно о показателе качества читайте тут и тут.

Мы не включаем облигации эмитентов с рейтингом ААА из-за более высокой волатильности в стрессовые периоды (возникает вследствие высокой доли институциональных инвесторов) и отсутствия премии в доходности к классическому денежному рынку.

🔹 КАК ПОРТФЕЛЬ ВЕДЕТ СЕБЯ

На сроке от трех месяцев ожидаемая доходность фонда (после всех затрат и даже спредов), как правило, превышает доходность классического денежного рынка. Результаты могут быть ниже, чем у денежного рынка в условиях быстрого роста процентных ставок. Подробнее о различных кейсах мы расскажем в течение недели в наших статьях и презентациях.

🔹 УСЛОВИЯ И ПАРАМЕТРЫ

▪️ Максимальные затраты: 0.59% в год.

▪️ Листинг: первый уровень

▪️ Маркет-мейкер: Есть. Обязан исполнять заявки до 50 млн. руб. в день.

▪️ Дневная и вечерняя сессии.

▪️ Начальная цена: около 1 000 руб.

▪️ Тикер справедливой цены (iNav): GOODA (рассчитывается биржей каждые 15 сек.).

Ожидайте много подробностей в ближайшее время!

======

Информация о фонде

Читать полностью…

ДОХОДЪ

07 декабря 2024 09:50

История показывает ситуации с ужасными шансами на успех: чистка крыш без страховки, вождение в нетрезвом виде, уклонение от уплаты налогов, концентрированные позиции в акциях, торговля с плечом, слияния и поглощения, стартапы, pre-ipo.

Тем не менее, целые поколения маршируют по одному и тому же пути, даже после того, как им показали исторические доказательства бренности этого похода.

Когда люди кажутся уверенными в успехе таких обреченных начинаний, они не просто лгут другим. Они сами в это верят. «Я особенный, в этот раз все по-другому и все такое.»

Как объясняет эволюционный биолог Роберт Триверс, этот психологический трюк дает преимущество в выживании. Демонстрация уверенности увеличивает шансы отпугнуть конкурента или заполучить партнера. А еще она дает шанс достигнуть невиданного успеха, пусть во многом и случайного.

Нет лучшего способа продемонстрировать уверенность, чем действительно чувствовать себя уверенно, даже если это заблуждение.

В этот список гнусных действий намеренно включены стартапы и pre-ipo, чтобы проиллюстрировать, как, казалось бы, неисправная ментальная установка полезна для человечества.

Это современный эквивалент излишне самоуверенного выхода из безопасной пещеры на охоту. Большинство, возможно, не вернется, но это чистый позитив для генофонда.

#доходъюмор

Читать полностью…

ДОХОДЪ

06 декабря 2024 09:28

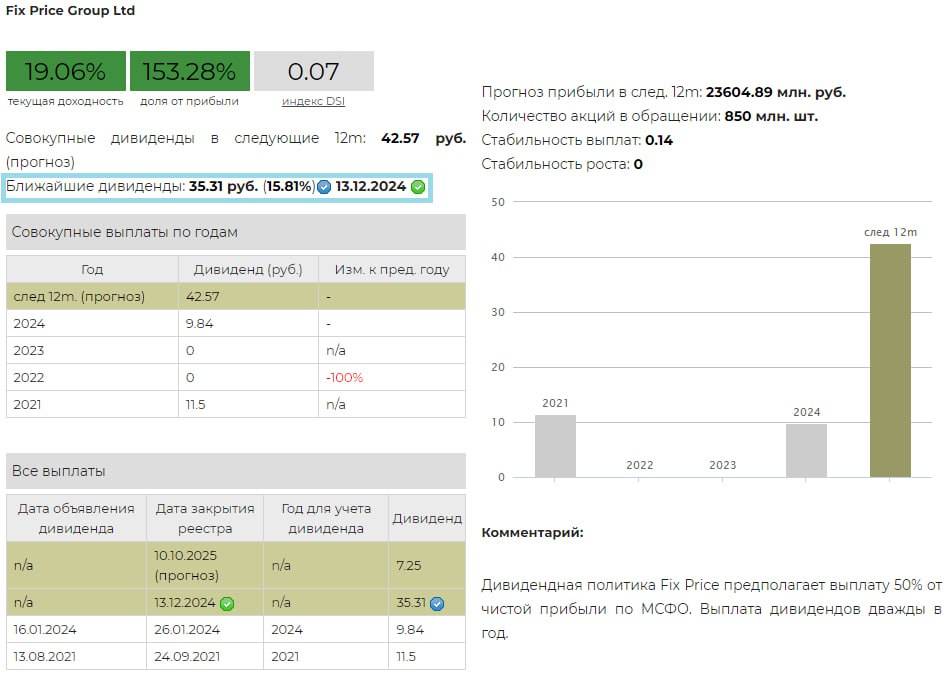

💰 Fix Price - дивиденды

Очередной новогодний дивидендный сюрприз, Совет директоров Fix Price рекомендовал дивиденды за 2022, 2023 и 2024 гг. в сумме 35,3137 руб. на обыкновенную акцию. Дата закрытия реестра - 13 декабря 2024 г.

▪️ Доходность

Дивидендная доходность по текущим ценам составляет 15,8%.

Ожидаемая доходность в следующие 12 мес.: 19,1%

▪️ Дивидендная политика

Дивидендная политика Fix Price предполагает выплату 50% от чистой прибыли по МСФО. Выплата дивидендов дважды в год.

▪️ Ожидания и комментарии

Выручка компании за 9 мес. 2024 г. достигла 227,2 млрд руб. (+8,1% г/г). Валовая прибыль 76 млрд руб. (+8%), а чистая прибыль 15,1 млрд руб. (-44,2%).

На выплату дивидендов будут направлено 30 млрд руб.:

2022 г. - 2,2 млрд руб. (2,58 руб. на акцию)

2023 г. - 0,4 млрд руб. (0,48 руб. на акцию)

2024 г. - 27,4 млрд руб. (32,25 руб. на акцию)

Сумма дивидендов оказалась значительно выше наших ожиданий (6,63 руб.).

На текущий момент непонятно каким образом компания будет осуществлять выплату, так как зарегистрирована в Казахстане.

▪️ В портфелях

Акции Fix Price в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая историческая доходность и стабильность выплат), а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входит в выборку по нашей активной стратегии.

==========

👉 Fix Price в сервисе Дивиденды

👉 Fix Price в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

03 декабря 2024 17:10

КАЧЕСТВО ЭМИТЕНТА ОБЛИГАЦИЙ. УЛУЧШАЕМ РАСЧЕТ

Российский рынок облигаций вновь ставит перед нами задачи по совершенствованию сервиса "Анализ облигаций". В этот раз мы провели большую работу и модифицировали составляющие показателя "Качество эмитента" (Quality) в связи с появившимися кейсами дефолтов, требующих подробного рассмотрения эмитентов.

Качество эмитента - это агрегированный рейтинг эмитента, отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Мы используем этот показатель, чтобы отличать качество эмитентов внутри одного кредитного рейтинга.

Еще подробнее о показателе Качества эмитента читайте здесь.

🔹 Проблемы:

▪️Учет "бумажной" ликвидности эмитента

Недавний кейс дефолта НИКА показал нам, что стоит скорректировать расчет показателя ликвидности для получения его справедливой оценки.

Теперь коэффициент текущей ликвидности рассчитывается помощью высоколиквидных активов без учета запасов и прочих оборотных активов. Кроме того, каждая составляющая числителя коэффициента ликвидности анализируется с помощью корректоров, определяемых отдельно для каждого актива.

Данное изменение, например, стало фактором снижения качества баланса для НИКИ - с 5,19 до 2,75, а также для Завода КЭС - с 5,29 до 2,79.

Благодаря кейсу Кузины теперь мы также обращаем внимание на существенную долю финансовых вложений в оборотных активах, поскольку это может создавать риск ликвидности для эмитента.

Для этого мы используем специальные корректоры - чем больше доля, тем строже корректор.

▪️Отсутствие ближайшей оферты в краткосрочном долге

Иногда эмитенты не учитывают возможные обязательства по исполнению ближайшей оферты в краткосрочном долге (оставляют в долгосрочном).

Например, у компании Ультра ожидались оферты по двум выпускам на 350 млн руб., неучтенных в краткосрочном долге в последней отчетности.

С точки зрения консервативного кредитора это приводит к завышению показателя ликвидности, поэтому для более корректного учета возможности появления краткосрочных обязательств мы переходим на добавление половины объема выпуска в случае, если он не был учтен эмитентом в отчетности.

▪️Отсутствие учета размера бизнеса при высоком долге

Небольшие компании более подвержены негативным переменам экономической среды, что делает их более чувствительными к внешним шокам. В связи с этим мы устанавливаем следующее правило:

Для компаний с size <= 4 (небольших): если рейтинг показателя NetDebt to Equity <= 2, то Outside не может быть выше 3. Для компаний с size > 4: если рейтинг показателя NetDebt to Equity <= 2, то Outside не может быть выше 4.

▪️ Отсутствие учета покрытия долга/процентов

Мы вводим дополнительный корректор на уровень управления операционным денежным потоком (OCF), который внедрен в штраф/премию DP3 к качеству баланса (часть Inside Quality), чтобы отслеживать тяжелые операционные ситуации низкого покрытия долга, которые не выявляются метриками ликвидности и долговой нагрузки.

Если OCF отрицательный, то в качестве корректора используется показатель OCF/(скорректированные Assets), в ином случае берется показатель OCF/Current liabilities.

Истринская сыроварня - хороший пример применения корректора по OCF/Assets. С учетом относительно низкого OCF качество баланса снизилось с 7,59 до 5,19. Аналогично для Калита - здесь отрицательный OCF отразился на качестве баланса в виде его снижения с 5,74 до 3,67.

👉👉 Полная версия этой статьи с инфографикой и примерами - в Дзен

👉 Пост о том, как подготовить портфель в условиях высокой вероятности дефолтов

======

Методика расчета кредитного рейтинга и показателя качества эмитента представлена здесь.

Отбор облигаций по критерию Качества эмитента и еще десяткам параметров вы можете делать с помощью нашего сервиса "Анализ облигаций".

🍏 Сервис "Лестница облигаций" поможет построить и использовать простую и эффективную стратегию инвестиций в облигации (скоро подробности)

Читать полностью…

ДОХОДЪ

02 декабря 2024 17:10

Давненько не выходили подборки хороших Telegram каналов об инвестициях:

⭕️Простая Торговля - отличный канал по анализу рынков! В закрепе вы найдете стратегию и актуальные идеи на следующий год!

⭕️Сам ты инвестор! — официальный канал РБК Инвестиции, все о фондовом рынке и личных финансах простыми словами

⭕️«Дайджест»: мониторинг банковских тарифов, программ лояльности, акций.

Подборки самых выгодных карт с кэшбэком и лучших накопительных счетов.

Но самое интересное здесь — как клиентам выжимать максимум из банковских продуктов, избегая подвохов.

⭕️На канале КИТ Финанс:

— модельный портфель

— подборки облигаций

— разборы отчетности и первичных размещений

— информация по обмену заблокированных активов и выплатам доходов по ним

⭕️БКС Экспресс — канал об инвестициях, который ведут не частные инвесторы, не блогеры или журналисты, а реальные эксперты. Это путеводитель в мир инвестиций, который помогает разобраться во всех тонкостях финансовых инструментов и принимать удачные инвестиционные решения.

⭕️Russian Magellan — автор, Агаев Мурад - стратегия автора входит в топ стратегий автоследования в Тинькофф.

Редко но метко состав его публичного иис и его апдейты.

Без рекламы!

#взаимныйпиар

Читать полностью…

ДОХОДЪ

30 ноября 2024 09:50

Проверил курс доллара, и, похоже, единственное, что растет быстрее, — это моя тревожность.

#доходъюмор

Читать полностью…

ДОХОДЪ

29 ноября 2024 15:40

💰 Магнит - дивиденды

Совет директоров Магнита рекомендовал дивиденды за 9 месяцев 2024 г. в размере 560 руб. на обыкновенную акцию. Дата закрытия реестра - 9 января 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам составляет 12,47%.

Ожидаемая доходность в следующие 12 мес.: 19,19%.

▪️ Дивидендная политика

Дивидендная политика Магнита не содержит конкретных указаний на порядок определения дивидендов. Менеджмент планирует осуществлять дивидендные выплаты два раза в год - в июне и январе (за 4кв и за 9 месяцев - фактически, исходя из полугодовых результатов).

▪️ Ожидания и комментарии

Выручка компании за 6 мес. 2024 г. достигла 1,46 трлн руб. (+18,8% г/г). Валовая прибыль 328,6 млрд руб. (+17,1%). Прибыль от продаж составила 49,1 млрд руб. (-8%), а чистая прибыль 17,5 млрд руб. (-48,7%).

На выплату дивидендов будет направлено 57 млрд руб., 56,3 млрд руб. которых приходится на нераспределенную прибыль прошлых лет. Сумма дивидендов оказалась выше наших ожиданий (около 410 руб.).

Можно предположить, что рост дивидендов связан с необходимостью выплаты высоких процентов по взятому кредиту крупнейшим акционером при покупки акций Магнита.

По итогам первого полугодия у компании был чистый долг 221 млрд руб., т.е. данная дивидендная выплата будет производится фактически в долг, что не очень хорошо при текущих ставках долгового рынка.

▪️ В портфелях

Акции Магнита входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD (низкая стабильность выплат), а также в нашу выборку по нашей активной стратегии.

==========

👉 Магнит в сервисе Дивиденды

👉 Магнит в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

27 ноября 2024 08:20

ПУТЬ К ПРАВИЛЬНОМУ ПОРТФЕЛЮ

Часть 2/2

👆Начало в предыдущем посте.

Если у вас «неправильный портфель»

Если у вас большая позиция в одной акции или 100% активов в акциях, вы, вероятно, несколько разочарованы резким падением рынка последних недель.

Оглянитесь назад. Если вы держите хорошую бумагу и вы купили ее давно, вероятно, вы уже неплохо заработали (и терпели еще более глубокие просадки, за что и были вознаграждены), а текущее снижение цены просто вернуло вас на пару месяцев назад – время спокойно создавать «правильный» портфель. Начните с диверсификации портфеля акций.

Если же вы несете реальные потери, то общим статистически правильным советом будет оставаться в позиции (еще лучше диверсифицировать портфель в акциях, подождав с облигациями) и продолжать нести повышенные риски в надежде на возвращение рынка к росту.

Валюта и золото на максимумах? Покупать не комфортно? На самом деле, никто не знает будущего. Легче действовать, когда суммы небольшие - инвестируйте постоянно комфортным для вас объемом.

Помните, что если вы будете просто ждать, подходящий момент для улучшения портфеля никогда не наступит.

Во всех случаях - оптимизируйте налоги

Используйте счета, не облагаемые налогом (ИИС) для повышения доходности (через налоговые вычеты и безналоговую прибыль после минимального срока таких счетов), инвестируя в них деньги, которые не понадобятся вам в течение 3-5 лет (благодаря их сроку на этих счетах можно инвестировать более агрессивно - означает более высокую долю акций).

Используйте фонды без выплат, которые реинвестиуют все доходы. Получать деньги на счет приятно, но, в конечном счете, это просто перекладка из одного вашего кармана в другой (ваше богатство до налогов не меняется), и в большинстве случаев, они облагаются налогом. Если хотите получить деньги из фонда без выплат, продайте небольшую часть паев - налог (если и будет), то только с прибыли, а не со всей полученной суммы. Подробнее об этом читайте тут.

Используйте льготу на долгосрочное владение. В классическом варианте - нет налога с прибыли после владения активом 3 года и более. В отдельных случаях (и для облигаций тоже) этот срок составляет 1 год (сектор инноваций).

Реализуйте убытки для снижения налоговой базы по прибыли от ценных бумаг (если она есть). Сейчас на падающем рынке, это может быть удобно. Вы можете одновременно снизить налоги, продав убыточные позиции и диверсифицировать портфель, купив больше бумаг. Хотя эта техника и противоречит предыдущему пункту (удержанию позиций долго), она все рано может быть полезной, если у вас много реализованной прибыли и/или есть потребность в диверсификации/улучшении портфеля.

👉 Здесь можно узнать, что еще можно сделать на падающем рынке.

===========

Не является инвестиционной рекомендацией.

Выбрать подходящие акции и облигации можно с помощью наших сервисов:

▪️Анализ акций

▪️Анализ облигаций

▪️Лестница облигаций (beta, подробности скоро)

▪️Дивиденды

🕵️ Наши биржевые фонды:

▪️DIVD: Дивидендные акции

▪️GROD: Акции роста

▪️BOND: Облигации для долгосрочных инвестиций.

Планы:

⏭️ GOOD (в декабре): Стратегии денежного рынка - широкий взгляд: два «индекса» с инструментами до 1 года позволяющие формировать повышенную ожидаемую доходность к классическому денежному рынку после комиссий и спредов при инвестировании от 3 мес.

⏭️ Три фонда в следующие 2 мес. окончательно «взламывающие» рынок облигаций.

⏭️ «Дикий» для нашей линейки активный фонд акций, основанный на нашей классической стратегии.

Читать полностью…

ДОХОДЪ

26 ноября 2024 17:10

Команда Sapphire Agency собрала список лидирующих каналов в инвестициях.

Подписывайтесь, это точно пригодится:

✅ Павел Шумилов — это авторский канал, где публикуются разборы по компаниям с выводами: покупать ли акции этой компании, по каким ценам, брать ли сейчас или подождать. Или надо держаться подальше? Разборы более 110 компаний России вы можете найти в этом посте. Самый частый комментарий новых подписчиков: и почему я раньше не видел(а) ваш канал?

Cashflow - Ваш денежный поток начнется как только вы будете следовать действиям на этом канале. Тут просто о российских акциях и заработке на них. Подробные разборы, качественная аналитика и реальные сделки именно здесь. Подписывайтесь 👉 /channel/+lsm6H6FuuNphODcy

😎 IF Stocks - Начни уже зарабатывать на рынке. Мы сделаем все за тебя: сделаем сложное понятным и разложим все по полочкам. С нами ты не сольешь свой депозит

Финансовые Думки - старейший авторский телеграм канал о финансовых рынках и мировой экономике, который читают во всех крупных банках. Вот уже 6 лет аналитика, публикуемая в канале, помогает читателям зарабатывать деньги на рынке.

Подписывайтесь и Вы!

✅ TAUREN - лучший помощник долгосрочного и среднесрочного инвестора. Этот канал поможет вам найти доходные идеи и предостережет от покупки некачественных активов. Настоятельно рекомендуем.

Дивидендный обозреватель - канал с эксклюзивной аналитикой по фондовому рынку от опытного инвестора. Множество обоснованных инвест. идей и информации для принятия инвестиционных решений. Присоединяйтесь!

#взаимныйпиар

Читать полностью…

ДОХОДЪ

23 ноября 2024 09:50

Насколько возмутительны цены на смартфоны в наши дни?

Ну, если вы упали и услышали, как что-то сломалось, вы молитесь, чтобы это была кость.

#доходъюмор

Читать полностью…

ДОХОДЪ

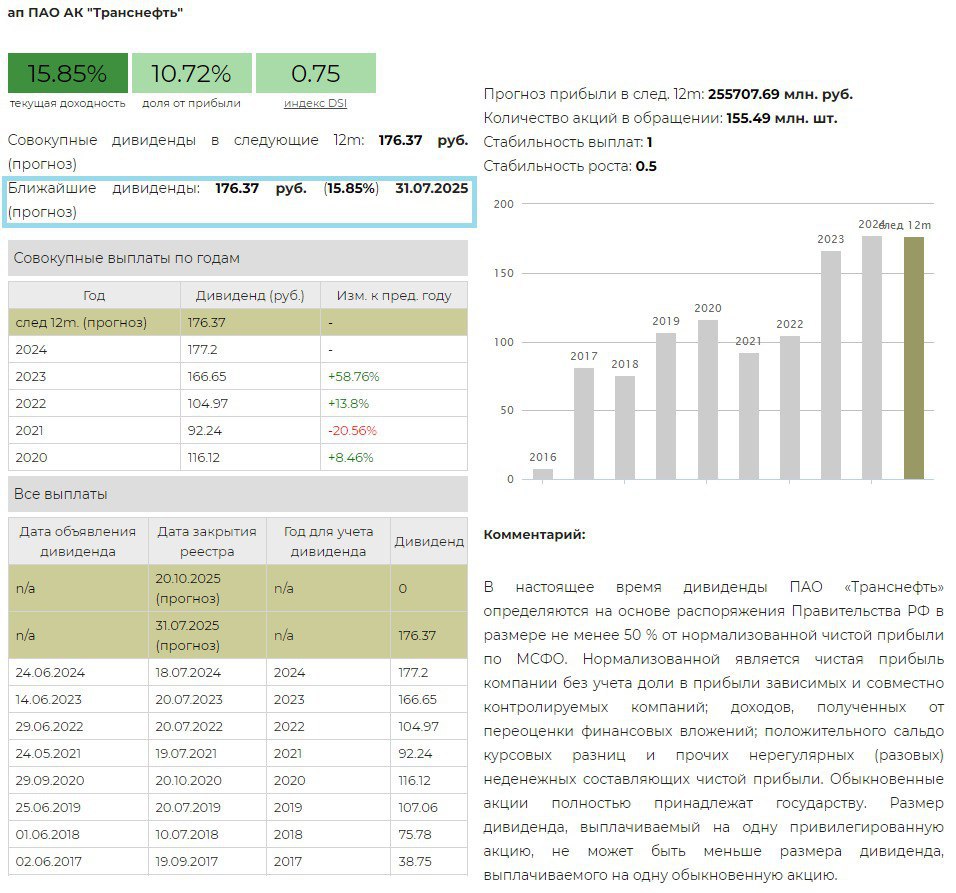

22 ноября 2024 11:07

💰 Транснефть – дивидендные перспективы

Комитет Госдумы по бюджету на заседании в четверг поддержал поправки в Налоговый кодекс, подразумевающие увеличение ставки налога на прибыль для субъектов естественной монополии, осуществляющих транспортировку нефти и нефтепродуктов по системе магистральных трубопроводов (то есть "Транснефти"), до 40% в налоговых периодах 2025-2030 годов.

Дополнительные поступления в бюджет от повышенной ставки налога на прибыль для "Транснефти" могут составлять в пределах 20-40 млрд руб. в год, считает статс-секретарь - замминистра финансов РФ Алексей Сазанов. Введение увеличенного налога на Транснефть не затронет дочерний портовый бизнес компании (НМТП).

Сложно понять цель данных поправок от Минфина, которые вызвали бурную негативную реакцию инвесторов, ведь Транснефть - госкомпания, и данные деньги можно было получить не через налоги, а через дивиденды, тем самым поддержав котировки акций.

▪️ Дивидендная политика

В настоящее время дивиденды ПАО «Транснефть» определяются на основе распоряжения Правительства РФ в размере не менее 50 % от нормализованной чистой прибыли по МСФО. Нормализованной является чистая прибыль компании без учета доли в прибыли зависимых и совместно контролируемых компаний; доходов, полученных от переоценки финансовых вложений; положительного сальдо курсовых разниц и прочих нерегулярных (разовых) неденежных составляющих чистой прибыли.

Обыкновенные акции полностью принадлежат государству. Размер дивиденда, выплачиваемый на одну привилегированную акцию, не может быть меньше размера дивиденда, выплачиваемого на одну обыкновенную акцию.

▪️ Ожидания и комментарии

Нам пришлось скорректировать базовый прогноз, по итогам 2024 года мы ожидаем выплату около 176 руб. на привилегированную акцию. Ранее наши ожидания были на уровне 212 руб. В следующие года размер дивиденда будет на уровне 170-180 руб. ( до изменений 205-230 руб.) и зависеть от роста тарифа.

Ожидаемая дивидендная доходность к текущим ценам в этом случае составит 15,9%.

Отметим, что компания может выплатить более высокий дивиденд, если решит включить переоценку налоговых обязательств в единоразовые неденежные составляющие чистой прибыли, что позволит не снижать базу для расчета дивиденда. В таком сценарии дивиденд может составить около 212 руб. на привилегированную акцию. (див. доходность 19,8%).

Кроме того, существует ненулевая вероятность, что компания решит увеличить размер выплаты до 75% от нормализованной чистой прибыли по МСФО, а также перейдет на выплату дивидендов два раза в год, о чем заявляло руководство компании ранее. Тогда размер дивидендов за 2024 год не снизится, а даже подрастет на уровень 250-300 руб. (див. доходность 23-28%). Но такой сценарий можно считать больше рождественским чудом для миноритарных акционеров.

В скором времени Транснефть предоставит отчетность за 9 месяцев 2024 г., на основании которой можно будет уточнить прогноз относительно дивидендов и дальнейшей судьбы компании.

▪️ В портфелях

Акции Транснефть-п в настоящий момент входят в наш Индекс дивидендных акций РФ IRDIV и БПИФ DIVD, в наш Индекс акций роста РФ IRGRO и БПИФ GROD, а также в выборку по нашей активной стратегии.

==========

👉 Транснефть-п в сервисе Дивиденды

👉 Транснефть-п в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

16 ноября 2024 09:50

Инфляция — это когда вы платите 2 тыс. руб. за стрижку за 1 тыс. руб., которую раньше вы делали за 500 руб. и у вас еще были волосы.

#доходъюмор

Читать полностью…

ДОХОДЪ

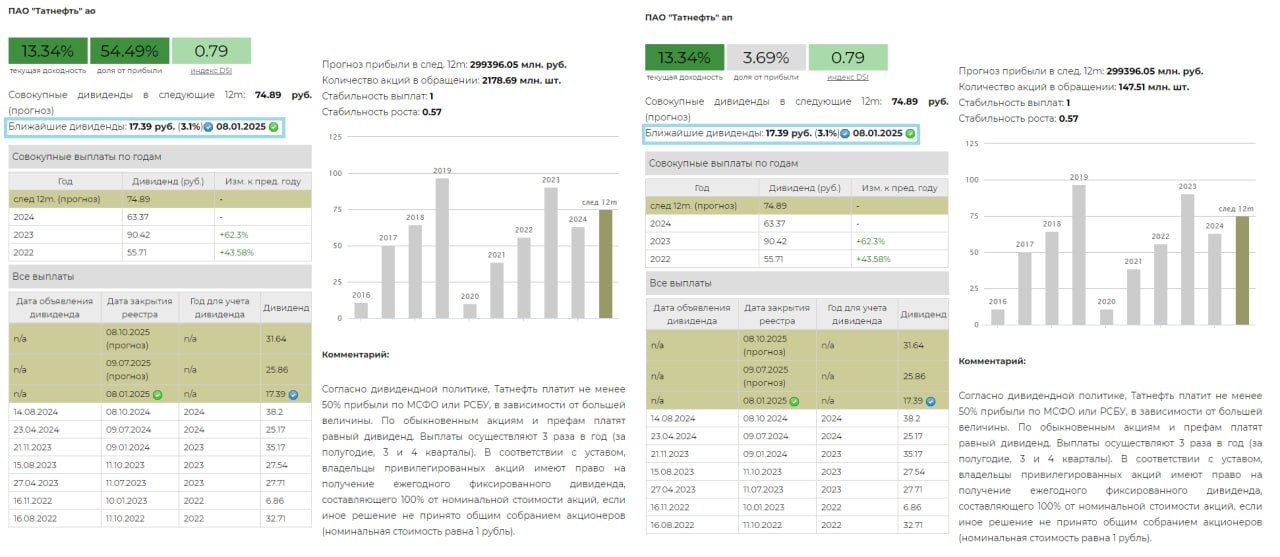

14 ноября 2024 13:06

💰 Татнефть - дивиденды

Совет директоров Татнефти рекомендовал дивиденды за 9 месяцев 2024 г. в размере 17,39 руб. на обыкновенную и привилегированную акции. Дата закрытия реестра - 8 января 2025 г.

▪️ Доходность

Дивидендная доходность по текущим ценам составляет 3%.

Ожидаемая доходность в следующие 12 мес.: 13,2%.

▪️ Дивидендная политика

Дивидендная политика Компании предполагает выплату не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. По обыкновенным акциям и префам платят равный дивиденд. Выплаты осуществляют 3 раза в год (за полугодие, 3 и 4 кварталы).

За 3 кв., как и за первое полугодие 2024 г. Татнефть заплатит 75% прибыли по РСБУ. Рекомендованные дивиденды оказались значительно ниже наших ожиданий.

▪️ Ожидания и комментарии

Выручка компании за 9 мес. 2024 г. достигла 1,15 трлн руб. (+28% г/г). Валовая прибыль - 323,6 млрд руб. (+14,7%). Прибыль от продаж составила 230,4 млрд руб. (+7,9%), а чистая прибыль 172,4 млрд руб. (-17,2%).

В текущем году наблюдается сокращение крэк-спреда, что оказывает давление на финансовые результаты компаний с высокой долей переработки нефти. Крэк-спред — разница между стоимостью конечных нефтепродуктов и цены на нефть.

▪️ В портфелях

Акции Татнефти двух типов входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD и в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

Оба типа акций Татнефти входят в выборку по нашей активной стратегии.

👉 Татнефть-ао в сервисе Дивиденды

👉 Татнефть-п в сервисе Дивиденды

👉 Татнефть в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

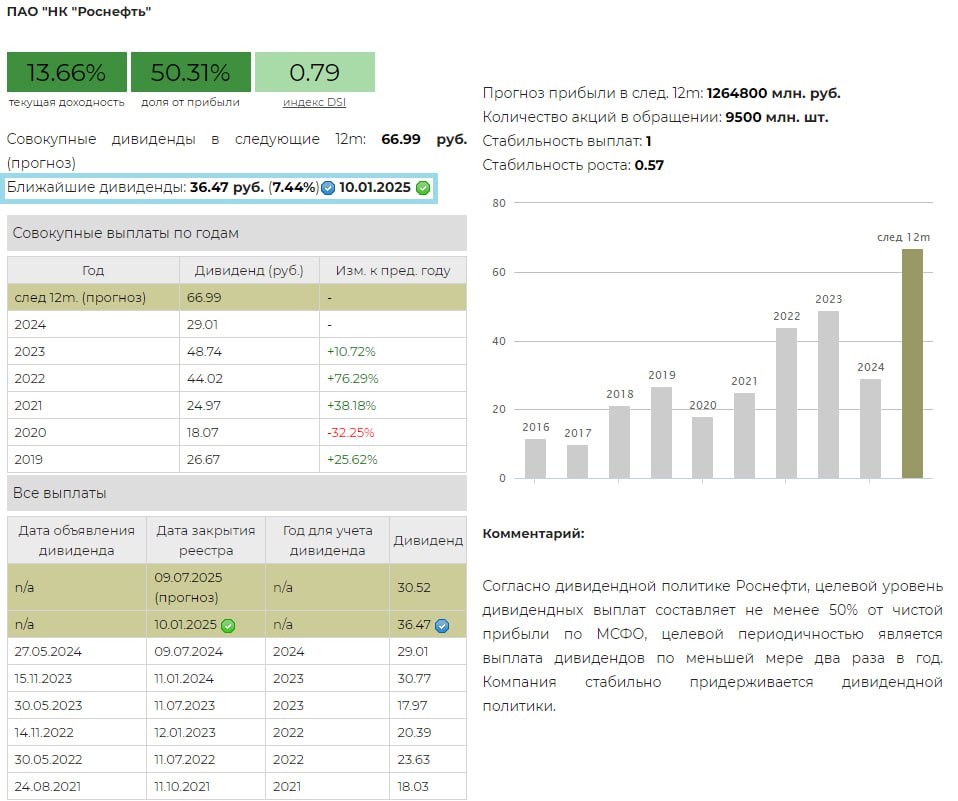

11 ноября 2024 10:26

💰 Роснефть - дивиденды

Совет директоров Роснефти рекомендовал выплату дивидендов по итогам 9 месяцев 2024 г. в размере 36,47 руб. на акцию. Дата закрытия реестра - 10 января 2025 г.

▪️ Доходность

Доходность выплаты к текущим ценам: 7,4%

Ожидаемая доходность в следующие 12 мес.: 13,6%

▪️ Дивидендная политика

Согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО, целевой периодичностью является выплата дивидендов по меньшей мере два раза в год. Компания стабильно придерживается дивидендной политики.

На выплату промежуточных дивидендов будет направлено 50% от чистой прибыли за 1 полугодие 2024 г. Данный дивиденд в рамках ожиданий и полностью соответствует дивидендной политике компании.

▪️ Ожидания и комментарии

Выручка Компании в 1 пол. 2024 г. составила 5,17 трлн руб. (+33,4% г/г). Показатель EBITDA достиг 1,65 трлн руб. (+17,8%). Маржа EBITDA составила 32%. Соотношение ЧД / EBITDA на конец 1 пол. 2024 г. составило 0,96x. Чистая прибыль, относящаяся к акционерам «Роснефти», в 1 пол. 2024 г. выросла до 773 млрд руб. (+26,9%) в основном за счет роста EBITDA.

Ожидаем, что финансовые результаты и дивиденды за 2 полугодие 2024 г. будут немного меньше текущих.

▪️ В портфелях

Акции Роснефть в настоящий момент входят в наш Индекс дивидендных акций РФ IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

==========

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

11 декабря 2024 08:03

5️⃣ С сегодняшнего дня на Мосбирже начинаются торги паями БПИФ «ДОХОДЪ. Стратегии денежного рынка» под управлением УК «ДОХОДЪ».

📝 Паи фонда внесены в первый уровень списка ценных бумаг, допущенных к торгам на площадке. Торговый код – GOOD.

📌 Как пояснили в управляющей компании, тикер является отсылкой к русскому слову «год» - фонд представляет собой широкий взгляд на денежный рынок и инвестирует преимущественно в качественные корпоративные облигации со сроком погашения/выкупа до 1 года, а не только в ежедневные операции РЕПО.

«Идея в том, чтобы удовлетворить потребности консервативных инвесторов с более длинными горизонтами инвестиций, чем в классическом денежном рынке - от трех месяцев», - отметили в УК «ДОХОДЪ».

🛒 Портфель облигаций (состоящий как из фиксов, так и из флоатеров) формируется с небольшим акцентом на ультракоротких бумагах для снижения общего риска портфеля:

▪️ 60%: со сроком до погашения/выкупа до 365 дней и рейтингами от агентств в диапазоне от BB до A+.

▪️ 40%: со сроком до погашения/выкупа до 180 дней и рейтингами от агентств в диапазоне от BB до AА+.

«Мы не включаем облигации эмитентов с рейтингом ААА из-за более высокой волатильности в стрессовые периоды (возникает вследствие высокой доли институциональных инвесторов) и отсутствия премии в доходности к классическому денежному рынку», - заявили в управляющей компании.

💸 Также в УК «ДОХОДЪ» уточнили, что их новый биржевой фонд, как правило, будет держать облигации до погашения/выкупа. Все доходы реинвестируются полностью и без налогов. У БПИФ есть маркет-мейкер, он будет обязан исполнять заявки до 50 млн рублей в день.

Инфраструктурные расходы (max!):🔘Вознаграждение УК - 0.48%

🔘Вознаграждение депозитарию и др. - 0.1%

🔘Прочие расходы - 0.01%

Читать полностью…

ДОХОДЪ

08 декабря 2024 09:55

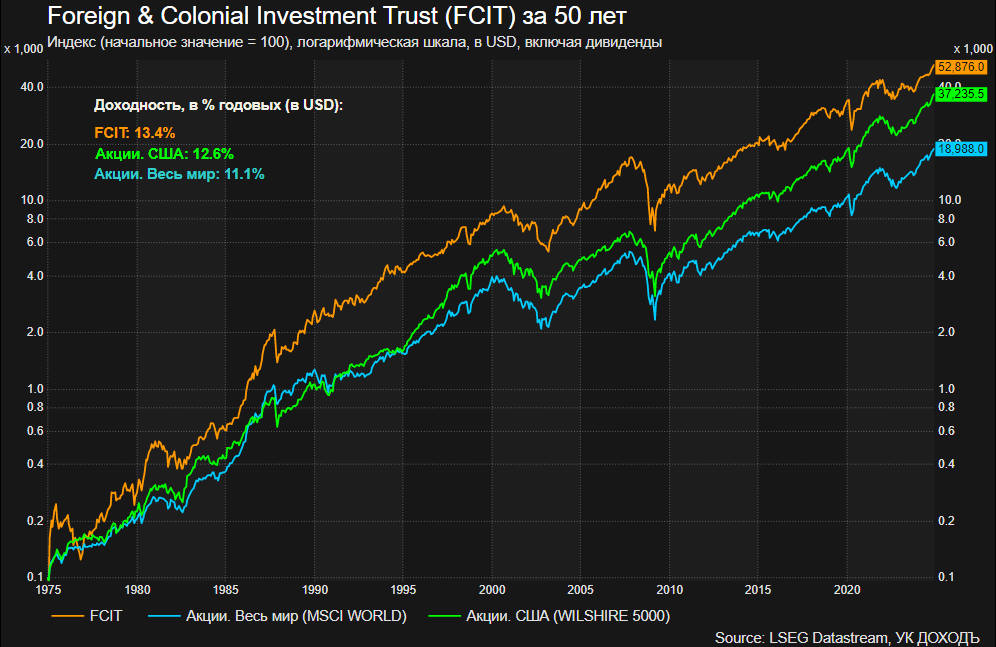

ИНВЕСТИЦИИ НЕ ВСЕГДА БЫЛИ ТАКИМИ ДЕМОКРАТИЧНЫМИ КАК СЕЙЧАС

Задолго до появления электронных торгов, дисконтных брокеров, ETF и робо-эдвайзеров обычным людям было очень трудно получить доступ к фондовому рынку.

Согласно книге Джеймса Джеффериса "Организация бизнеса в Великобритании 1856–1914 гг.", средний инвестор в середине 19-го века "был богат, как правило, ограничивал свои инвестиции двумя или тремя компаниями и был в определенной степени заинтересован в управлении этими компаниями".

Инвестиции предназначались для избранных. У большинства не было ресурсов или знаний, которые могли бы помочь им извлечь выгоду от инвестиций в железные дороги или любые другие финансовые истории успеха того периода.

Законы о компаниях 1856 и 1862 годов позволили инвестировать в доли компаний с ограниченной ответственностью по всему миру. Эта новая структура помогла начать инвестиционную революцию, но ей понадобилось видение человека по имени Филип Роуз, который 19 марта 1868 года основал Фонд иностранных и колониальных инвестиций (Foreign & Colonial Investment Trust (FCIT).

Вместе с соучредителями Сэмуэлем Лейнгом, адвокатом, и Джеймсом Томпсоном Маккензи, заместителем председателя Восточно-Бенгальской железной дороги, он первым решил сделать инвестиции на фондовом рынке доступными для людей с «умеренными» средствами.

Инвесторы впервые смогли получить доступ к большому количеству инвестиций, купив только один фонд FCIT, что сделало траст предвестником всех видов инвестиционных инструментов, таких как паевые инвестиционные фонды и ETF.

FCIT был разработан так, чтобы пользоваться преимуществами зарубежных инвестиций при должном управлении рисками. Он не инвестировал более 10% своих активов в одно предприятие, предоставляя инвесторам возможность получить доступ к диверсифицированному портфелю ценных бумаг с помощью одной скромной инвестиции.

Первоначальные инвестиции в траст варьировались от 100 до 50 000 фунтов стерлингов. В то время даже 100 фунтов стерлингов были существенной суммой - вы могли арендовать немебелированный дом в Холланд-Парке за 40 фунтов стерлингов в месяц - и это могли быть сбережения всей семьи. Поэтому было важно, чтобы инвестиции были диверсифицированы для предотвращения внезапных шоков в случае неудачи предприятий.

Инвестиционный инструмент господина Роуза объединил самых разных инвесторов. В реестр акционеров входили кожевник, прядильщик льна и инвестор, которого называли просто "замужней женщиной", а также граф, фермер и армейский офицер.

Первый портфель FCIT состоял из 18 иностранных и колониальных государственных облигаций стран Европы (Австрия, Италия, Португалия, Пруссия, Россия, Испания), Канады, Южной Америки (Аргентина, Бразилия, Чили, Перу), Ближнего Востока (Египет, Турция), США и Новой Зеландии.

В 1890-х годах фонд открыл доступ к корпоративным облигациям и ипотечным кредитам, а в 1920-х годах были добавлены акции.

Во время мировых войн FCIT инвестировал почти все средства в военные облигации Великобритании (для этого были внесены изменения в устав фонда). Так, например, к 1918 году единственной крупнейшей инвестицией фонда был 5-процентный военный заем с погашением в 1929-47 годах.

В 1981 году фонд инвестировал в мюзиклы Lloyd Webber Cats и Starlight Express. "Кошки" являются одной из самых успешных инвестиций фонда. Он получает роялти от них до сих пор.

В 1984 году был основан индекс FTSE100, и FCIT запустил регулярную инвестиционную (накопительную) схему, известную как "план для частных инвесторов" всего за £25 в месяц.

Через несколько недель после запуска фонда 2 апреля 1868 год газета John O’Groat Journal написала: "Этот траст направлен на то, чтобы поставить скромного и осторожного инвестора на такую же надежную опору, как и миллионера".

Этот принцип выдержал испытание 15 десятилетиями, двумя мировыми войнами и многочисленными финансовыми кризисами. Фонд FCIT все еще доступен для покупки любому на Лондонской фондовой бирже.

#доходъисториярынков

Читать полностью…

ДОХОДЪ

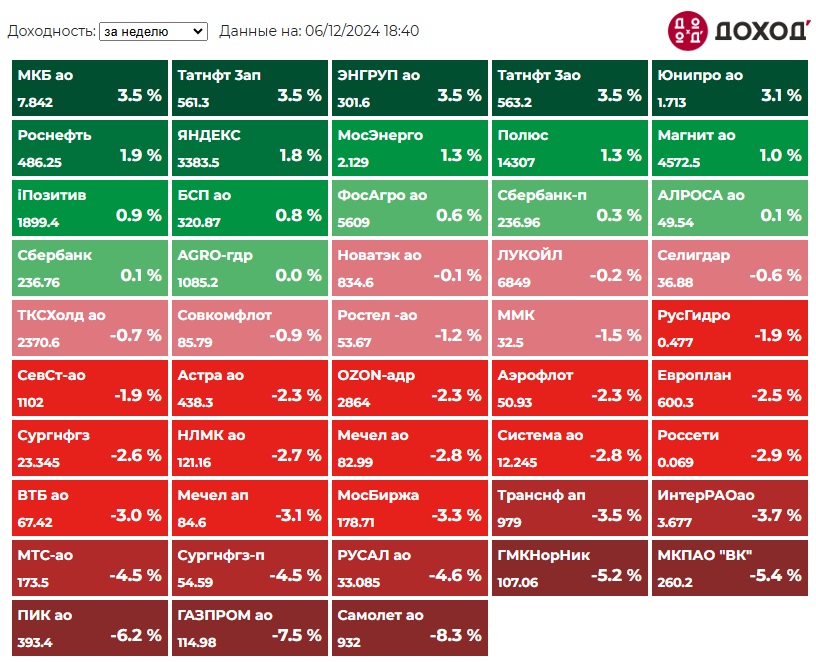

06 декабря 2024 17:04

Индекс МосБиржи по итогам недели: -1,62%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МКБ +3,5%

Татнфт 3ап +3,5%

ЭН+ГРУП +3,5%

Татнфт 3ао +3,5%

Юнипро +3,1%

⬇️ Аутсайдеры

Самолет -8,3%

ГАЗПРОМ -7,5%

ПИК -6,2%

ВК -5,4%

ГМКНорНик -5,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

05 декабря 2024 10:10

Акции «Диасофт» (DIAS). Начинаем аналитическое покрытие

▪️Компания Диасофт занимается разработкой системного ПО, необходимого для создания и эксплуатации современных высоконагруженных информационных систем. Продукты компании используют банки, инвестиционные и страховые компании, пенсионные фонды, а также государственные предприятия и разработчики ПО.

▪️Компания провела IPO 13 февраля 2024 г. по 4500 руб. за акцию, текущая цена 3630 руб. (-20,3%). 90,25% акций Диасофт принадлежит топ-менеджменту, остальные 9,75% находятся в свободном обращении.

▪️Выручка за 2023 г. составила 9,1 млрд руб. (+27,1% г/г), чистая прибыль 3,1 млрд руб. (+16,4%). P/E current = 12,5, P/BV = 6,3.

▪️Дивидендная политика компании предполагает выплату не менее 80% от EBITDA за 2024 и 2025 гг., и не менее 50% в последующие годы. Ожидаемая дивидендная доходность в следующие 12 мес. к текущим ценам составляет 4,6%.

▪️По модели стоимостной долгосрочной оценки потенциала роста акций «Диасофт» мы даем относительно низкий рейтинг – оценка 3 из 20.

Теперь оценки компании есть в наших сервисах Анализ акций и Дивиденды.

#доходъдневник

Читать полностью…

ДОХОДЪ

03 декабря 2024 11:31

Многие инвесторы почему-то любят покупать финансовые активы (акции, облигации, фонды и пр.) "на пробу". Это прямо сильно распространенная практика и не только среди инвесторов с небольшим капиталом.

Как будто это тоже самое как купить пирожное или шоколадку, попробовать и сделать вывод "вкусно/невкусно", "буду покупать и дальше/больше никогда не куплю".

Вкусно/невкусно для финансовых инструментов - это, видимо, доходность (конечно, многие тут упускают из виду риск). Но как ее можно оценить, если конкретный актив с самого начала вам не подходит. Например, если вы покупаете акции Газпрома на деньги, которые понадобятся вам через месяц или трехлетнюю облигацию на два месяца. Полученный вами опыт будет отражать, в основном, случайность.

Сейчас многие инвесторы разочарованы в классических фондах облигаций, длинных бумагах, облигациях, привязанных к инфляции или с плавающей ставкой (кстати лестница облигаций тут для многих может быть гораздо более комфортной стратегий - вот сервис - вот статья про лестницу).

Некоторые покупали их из-за более высокой доходности по сравнению с депозитами и денежным рынком в надежде выйти с прибылью через месяц-два-пять.

Действительно рост процентных ставок последние полтора года и поддерживаемые центральным банком ожидания продолжения роста негативно сказываются на ценах всех облигаций и, чем длиннее их срок, тем негативнее это влияние. Так устроено ценообразование на этом рынке.

Этот опыт для многих отрицателен. Могло сложиться и как-то по-другому, но в данный период процентные ставки выросли и цены облигаций упали больше, чем накопились купоны.

Многие сделали вывод, что это «пирожное»невкусное и больше его брать не стоит. Однако вам не следовало даже его пробовать с таким инвестиционным горизонтом.

В любом случае, чем больше ваш инвестиционный горизонт (и больше терпения и возможности нести риски), тем больше вероятность получить ожидаемую доходность, если вы используйте диверсифицированный портфель или классические фонды.

Очевидно, что текущий период высоких ставок беспрецедентен и уникален. В долгосрочном периоде все гораздо более определенно - ставки будут ниже. Но краткосрочные прогнозы, к сожалению, обычно неточны и бесполезны.

Если вам некомфортно с текущим инструментом, то, возможно, он вам не подходил с самого начала. Теперь можно, либо принять риски и ждать дольше, чем вы планировали, либо принять убытки/низкую доходность и работать с более комфортными для вас продуктами.

Если бы вы ДО покупки актива взяли бы ВСЕ возможные нужные вам N-дней владения фондом (любым другим финансовым инструментом), то есть построили бы распределение N-дневных доходностей и провели анализ вероятности получения нужного вам результата, а также вероятность реализации рисков и сравнили бы все это с альтернативами (например, инструментами денежного рынка), то разумно бы выбрали актив или совокупность активов, которые больше подходит под ваши предпочтения и цели использования ваших денег через N дней (видели бы какие риски берете и какую доходность взамен ожидаете).

Что бы вы не выбрали на основе этих данных, объективные результаты за ваш конкретный период владения активом будут сочетаться с объективно правильным выбором активов (подходящим для вас) и следовательно правильно интерпретироваться. Любой результат не будет для вас сюрпризом и будет легко объясним.

Ясно, что такие расчеты делать сложно и здесь нужен удобный готовый сервис для принятия решений. Но в целом - не гонитесь за доходностью и больше внимания уделяйте рискам, так как только их вы и можете контролировать.

#доходъдневник

Читать полностью…

ДОХОДЪ

02 декабря 2024 07:05

2 сентября 1931 года

Насколько я могу судить из изучения прошлых паник на рынках, деловой цикл всегда движется вниз к панике или вверх к буму. Он редко надолго остается на прямой. В настоящее время мы явно движемся вниз, и поворот еще не наступил.

При осуществлении инвестиций также было бы разумно дождаться какого-то признака подъема. Невозможно попасть точно в поворот, но до тех пор, пока все еще определенно идет вниз, кажется, что спешить некуда. Когда наступит окончательный подъем, мне кажется, что он будет продолжаться в течение 8 или 10 лет и завершится бумом, а потом - крахом.

Мудрый инвестор будет игнорировать ежедневные колебания фондового рынка или рынка недвижимости и основывать свою покупку и продажу на этих длительных периодах роста и падения.

Я повторяю это снова и снова здесь в дневнике — он должен иметь ликвидный капитал во время депрессии, чтобы покупать акции. Это трудно, если не невозможно сделать, но мудрый долгосрочный инвестор, который следует общему правилу покупки акций, когда они продаются намного ниже их внутренней стоимости и никому не нужны, и продажи акций, когда люди отчаянно торгуются за них по ценам, намного превышающим их внутреннюю стоимость,—такой инвестор почти всегда попадет в яблочко.

Среди таких инвесторов Морганы, Меллоны и Бейкеры. Их секрет в значительной степени заключается в наличии ликвидного капитала и смелости инвестировать, когда все выглядит самым ужасным образом. О мистере Бейкере (инвестор, считался третьим по богатству человеком в США после Генри Форда и Джона Рокфеллера) говорят, что он всегда покупал хорошие акции, когда они продавались ниже их истинной стоимости, а потом просто держал их. Мне кажется, он очень мало рисковал.

========

Это был отрывок из книги Бенжамина Рота, Джеймса Ледбеттера и Даниэля Рота "The Great Depression: A Diary" (Великая депрессия: Дневник).

#доходъисториярынков

Читать полностью…

ДОХОДЪ

29 ноября 2024 17:03

Индекс МосБиржи по итогам недели: -0,12%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МКБ +7,3%

Роснефть +4,2%

МТС +3,7%

ГМКНорНик +3,6%

ГАЗПРОМ +3,3%

⬇️ Аутсайдеры

Самолет -20,7%

ПИК -12,1%

Аэрофлот -11,2%

Селигдар -8,7%

Мечел ао -8,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

29 ноября 2024 09:51

У нас намечается новый этап. Хотя мы никогда ранее не предлагали платные аналитические сервисы, сегодня мы понимаем, что наши технологии и аналитические возможности требуют новых подходов.

Абсолютное большинство функций и данных в наших текущих сервисах (Анализ облигаций, Анализ акций и Дивиденды) останутся бесплатными. Однако такие специализированные инструменты, как Лестница облигаций, требуют значительных ресурсов для разработки и поддержки.

В оконченном виде это будет полный функционал формирования и ведения стратегии лестницы - сохранение портфелей, автообновление ступеней, автоматический подбор облигаций, уведомления о событиях и советы, визуализация, календари, денежные потоки, анализ сценариев и даже преобразование текущих портфелей в лестницу.

В ближайшее время мы подготовим подробный гид по новому сервису, а пока можно обратится к нашему классическому посту про Лестницу облигаций.

Мы хотим представить вам перспективы будущих сервисов! Вы сможете легко формировать и поддерживать настоящие стратегии в акциях, облигациях и составных портфелей из множества различных классов активов. Это означает, что у вас будет инструмент точного планирования ваших жизненных и инвестиционных целей и объяснимые механизмы их реализации с гибкой настройкой.

Почти все, что вы сейчас видите в сервисе Анализ облигаций, останется доступным без оплаты. Платная подписка откроет вам доступ к новым функциям, таким как расчет индивидуальных кривых доходности (позволяют с хорошей точностью отделять переоцененные и недооцененные бумаги), расширенные калькуляторы и другие специализированные надстройки. Наша новая версия этого сервиса сосредоточится на оценке и станет более мощным инструментом для анализа.

Анализ акций будет развиваться в сторону поведенческой оценки компаний. Действует ли менеджмент в интересах всех акционеров - максимизирует акционерную стоимость компании - или нет. Это чистая математика и финансы (эффектность инвестиций, оптимальность распределения активов и прибыли и пр.), но с хорошей визуализацией она позволит выявлять акции хороших компаний с привлекательной ценой и формировать ваши собственные бенчмарки (self-indexing). И это будет не только для российского рынка, но для любых компаний в мире.

Сервис Дивиденды останется бесплатным полностью, но обогатится функционалом по подбору дивидендных акций с точки зрения поведения менеджмента и множества дополнительных метрик, которые позволят вам планировать и оценивать денежные потоки и формировать собственные дивидендные индексы.

Мы также представим калькуляторы инвестиционных целей и возможности для формирования статичного и динамического распределения активов. Вы сможете получать детализированные ответы на ваши вопросы о том, как действовать и что выбрать для достижения своих инвестиционных целей.

Вы много лет поддерживали нас, покупая наши фонды, читая и ругая нас. Нам будет очень приятно, если вы продолжите это делать и ругаясь, попробуете наши новые сервисы на прочность и полезность. Обещаем улучшения каждую неделю.

#доходъдневник

Читать полностью…

ДОХОДЪ

27 ноября 2024 08:10

ПУТЬ К ПРАВИЛЬНОМУ ПОРТФЕЛЮ

Часть 1/2

Если вас беспокоит поведение рынка акций и рубля в последние недели, вот несколько мыслей, которые помогут вам чувствовать себя более комфортно и дадут дополнительную информацию для принятия решений.

ОБЩИЕ ПРИНЦИПЫ

1. Во-первых, всем инвесторам следует иметь ликвидную и консервативно инвестируемую подушку безопасности (в объеме доходов за 6-12 мес.) и страхование критических рисков (потери недвижимости, автомобиля и пр.).

Это поможет вам чувствовать себя увереннее в любых рыночных ситуациях.

2. Во-вторых, вам не обязательно и в большинстве случаев не нужно инвестировать 100% денег в акции.

Инвестируйте не менее 20% в депозиты и облигации.

Определить подходящее для вас распределение активов не так уж и сложно - см. эту статью.

3. В-третьих, вы можете добавить альтернативные инвестиции.

Включение в портфель российских облигаций, привязанных к валюте, золота, недвижимости (в том числе через фонды), некоторых активных стратегий, например, стратегий отслеживания тренда может помочь снизить риски акций.

4. В-четвертых, по возможности, вы не должны ограничивать себя только российским рынком.

Хотя он и является дешевым и потенциально может принести трехзначную доходность в будущем, международная диверсификация полезна как с точки зрения снижения валютных и страновых рисков, так и с точки зрения гибкости ваших активов.

Само собой, в настоящих условиях, вы должны убедиться в безопасности/гибкости своих зарубежных счетов.

КАК ДЕЙСТВОВАТЬ В КОНКРЕТНЫХ СИТУАЦИЯХ

Если вы еще не инвестируете

Сейчас не самое плохое время, чтобы начать.

Ультравысокие ставки по депозитам и облигациям сочетаются с низкими ценами на акции.

Это редкий момент почти для любого портфеля - консервативного или агрессивного - сформировать исторически высокую долгосрочную ожидаемую доходность, даже с учетом реальной инфляции.

Денежный рынок, депозиты и фиксация высокой доходности в облигациях на несколько лет (лучше всего с помощью лестницы облигаций и депозитов) сформируют прочную основную роста капитала.

Включение акций позволит еще больше увеличить ожидаемую доходность. Дивидендные и качественные акции (эффективные и с низким долгом) могут быть хорошим выбором в текущей ситуации.

Смотрите на свой капитал с точки зрения долгосрочной перспективы и будьте достаточно терпеливы, чтобы спокойно дождаться результатов.

Если вы инвестируете и у вас есть свободные деньги

Не нужно особенно торопится. Инвестируйте в акции и лестницу облигаций понемногу каждый месяц, если вы этого еще не делаете. В остальном у вас есть фонды денежного рынка и короткие депозиты по исторически высоким ставкам.

Вот статья о том, что выбор моментов инвестиций сильно переоценен.

Если у вас «правильный» портфель

Под «правильным» мы понимаем диверсифицированный портфель с акциями и облигациями, депозитами, денежным рынком, золотом, сформированный под ваш инвестиционный профиль.

Если у вас такой портфель, то вы должны чувствовать себя достаточно комфортно и двигаться к цели как и планировали. Совет – ничего не предпринимайте.

Если у вас «немного неправильный» портфель

Если ваш портфель недостаточно диверсифицирован или некоторые инструменты, в которые вы инвестировали слишком затратны, предпримите действия по его улучшению.

Более низкие цены, позволят вам купить качественные активы на более привлекательных уровнях и сэкономить на налогах (через фиксацию убыточных позиций, что снижает налоговую базу).

========

👉👉 Продолжение сразу в следующем посте

Читать полностью…

ДОХОДЪ

24 ноября 2024 10:05

ИСТОЧНИК ВЕРЫ В ДЕНЬГИ

Появление единой международной, не зависящей от конфессий и культур монетарной системы привело к объединению афроевразийской зоны, а потом и всей планеты в общую экономическую и политическую зону.

Хотя люди продолжали говорить на разных языках, повиновались разным властителям и поклонялись разным богам, в золотые и серебряные монеты уверовали все.

Без этой общей веры не сложились бы глобальные торговые сети. На золото и серебро, добытое конкистадорами в Америке, европейские купцы приобретали в Восточной Азии шелк, фарфор и пряности, и это способствовало экономическому подъему как Европы, так и Азии. Почти все золото и серебро из Мексики и Анд проходило через руки европейцев и оседало в кошельках китайских торговцев шелком и фарфором. Как бы развивалась мировая экономика, если бы китайцы не страдали тем же самым «сердечным недугом», что и Кортес с товарищами, и отказались принимать плату золотом и серебром?

Но почему же китайцы, индийцы, арабы, испанцы — представители столь разных культур, почти ни в чем друг с другом не согласные, — разделяли веру в золото? Почему не случилось так, что испанцы поверили в золото, арабы в ячмень, индийцы в раковины каури, а китайцы — в рулоны шелка?

Ответ знают экономисты: как только между двумя регионами возникает торговля, цены на импортируемые и экспортируемые товары регулируют спрос и предложение.

Чтобы понять, как это происходит, поставим мысленный эксперимент. Представим себе, что на тот момент, когда между Индией и Средиземноморьем устанавливается регулярный обмен, индийцев нисколько не привлекает золото, иными словами, для них оно ничего не стоит. А для жителей Средиземноморья золото — желанный символ высокого статуса, и его цена очень высока. Что же произойдет?

Купцы, возившие товар из Индии в Средиземноморье и обратно, быстро заметили бы разницу в цене золота. Чтобы обогатиться, они стали бы задешево скупать золото в Индии и дорого продавать его в Средиземноморье. Соответственно, в Индии спрос на золото начал бы стремительно расти, то есть поднялась бы и цена, а в Средиземноморье спрос оказался бы удовлетворен, и цена снизилась бы. Довольно быстро и в Средиземноморье, и в Индии установилась бы одинаковая цена желтого металла.

Иными словами, вера средиземноморцев в золото передалась бы и жителям Индии. Даже если сами индийцы так и не научились бы использовать золото, самого факта, что в Средиземноморье оно пользуется спросом, было бы достаточно, чтобы повысить на него цену в Индии.

Точно так же вера других в раковины каури, в доллары или электронные цифры укрепляет нашу веру в такую валюту, даже если все остальные убеждения этих людей мы презираем, ненавидим или высмеиваем. Христиане и мусульмане враждовали на религиозной почве, но разделяли общую веру в деньги. Религия требует от нас поверить в нечто, а деньги — поверить в то, что другие люди верят в нечто.

========

Это был отрывок из книги Юваль Ной Харари "Sapiens. Краткая история человечества" (2011).

#доходъисториярынков

Читать полностью…

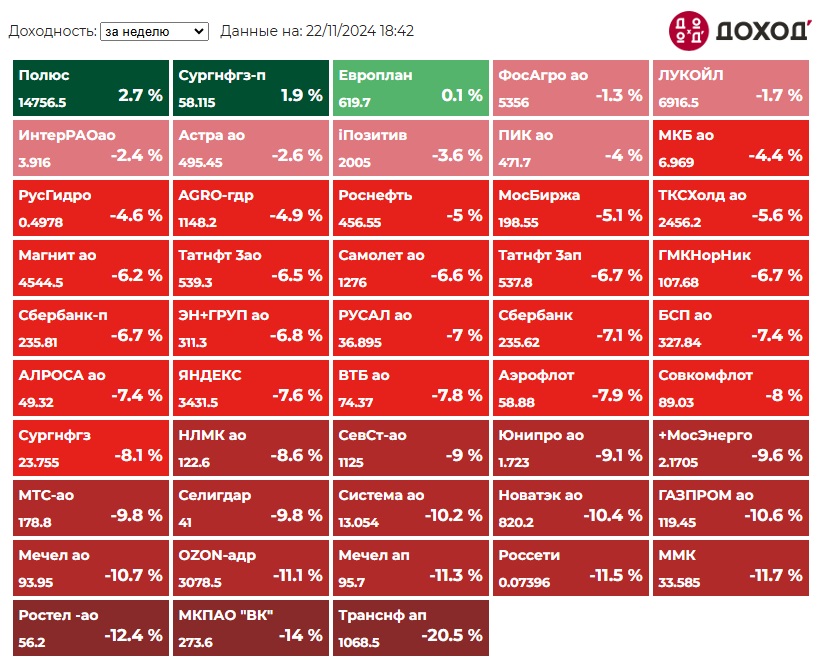

ДОХОДЪ

22 ноября 2024 17:01

Индекс МосБиржи по итогам недели: -5,77%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +2,7%

Сургнфгз-п +1,9%

Европлан +0,1%

ФосАгро -1,3%

ЛУКОЙЛ -1,7%

⬇️ Аутсайдеры

Транснефть ап -20,5%

ВК -14%

Ростелеком ао -12,4%

ММК -11,7%

Россети -11,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

21 ноября 2024 11:13

Стили инвестирования

Разница в стилях инвестирования сводится к тому, какие решения вы принимаете относительно состава портфеля и выбора момента совершения сделок.

▪️ Пассивный стиль - следование бенчмарку (индексу) - вы не принимаете никаких решений, кроме собственно выбора бенчмарка.

Как мы в фондах DIVD, GROD, BOND и другие управляющие - в фондах на индексы акций и облигаций МосБиржи.

Бенчмарк здесь четко определен, порядок его построения существенно не изменяется и не основан на каких-либо субъективных факторах, оценках, мнениях, прогнозах и пр.).

📌Подходит как основа для долгосрочных инвестиций, не являющихся «предпринимательством» (вашим личным инвестиционным бизнесом). Вы получите рыночную доходность соответствующего бенчмарка.

▪️ Активный стиль - вы принимаете решения относительно выбора активных позиций (бумаг, не входящие в бенчмарк или с входящих, но с существенным отличием в весе).

Как мы в нашей активной стратегии на рынка акций или в нашем будущем биржевом фонде улучшенного денежного рынка GOOD (ждите в начале декабря).

Вы делаете это, условно, раз в год/полгода/месяц на основе ваших мнений о потенциале бумаг, например, потенциале по модели DCF или каких-либо характеристик.

Такие характеристики не обязательно должны всегда быть одинаковыми, неизменным и могут быть основаны на субъективных оценках, мнениях и погнозах (в отличие, например, от пассивного следования факторным портфелям).

Вы не пытаетесь определить лучшие моменты входа или выхода из позиций, но определяете их вес в портфеле исходя из вашей оценки одних бумаг по сравнению с другими.

📌Больше похоже на «предпринимательство» в инвестициях с соответствующими рисками. Можно получить доходность выше рыночной. Однако, вероятность получить результат ниже является высокой.

Обычно подходит для диверсификации средних и больших агрессивных портфелей.

▪️ Тайминг - вы принимаете решения относительно моментов входа и выхода из позиций, пытаясь определить лучшие такие моменты.

Тайминг - это практика прогнозирования/оценки минимумов и максимумов цен (неважно, что там в бенчмарке или каковы фундаментальные факторы) для покупки и продажи (включая, короткие продажи) бумаг.

У нас, например, есть роботизированные алгоритмические стратегии, которые мы используем в больших портфелях доверительно управления на небольшую долю.

📌Это еще более агрессивный и рискованный стиль инвестиций. Его признанное преимущество - низкая зависимость динамики доходности от рыночной. Поэтому стратегии такого стиля могут отлично снижать общий риск больших портфелей (их доля почти никогда не превышает 10%).

=====

Само собой, возможны гибридные стили.

#доходъдневник

Читать полностью…

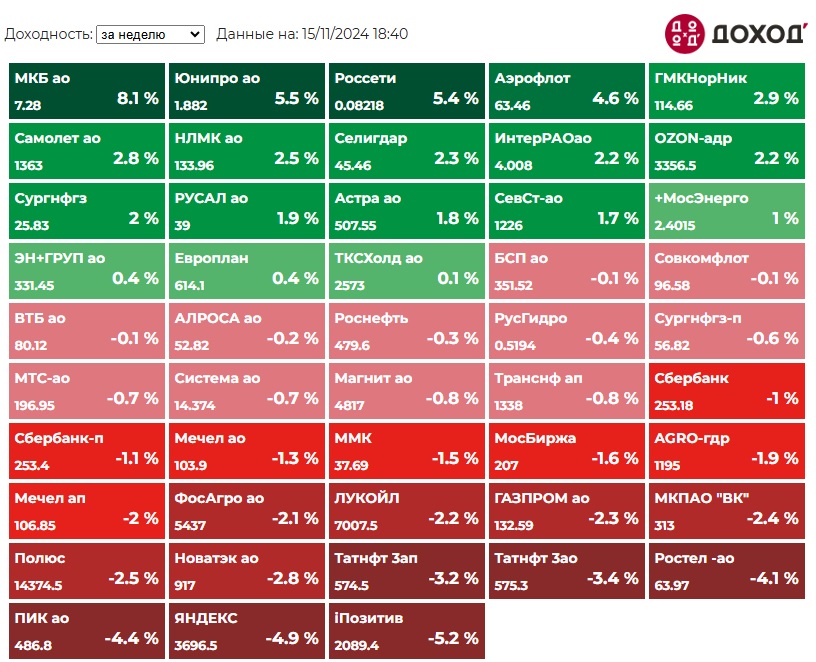

ДОХОДЪ

15 ноября 2024 17:01

Индекс МосБиржи по итогам недели: +0,17%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МКБ +8,1%

Юнипро +5,5%

Россети +5,4%

Аэрофлот +4,6%

ГМКНорНикель +2,9%

⬇️ Аутсайдеры

iПозитив -5,2%

ЯНДЕКС -4,9%

ПИК -4,4%

Ростел -ао -4,1%

Татнфт 3ао -3,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

11 ноября 2024 12:54

Ваш всегда верящий в криптовалюту родственник на этих выходных.

Читать полностью…

ДОХОДЪ

10 ноября 2024 09:50

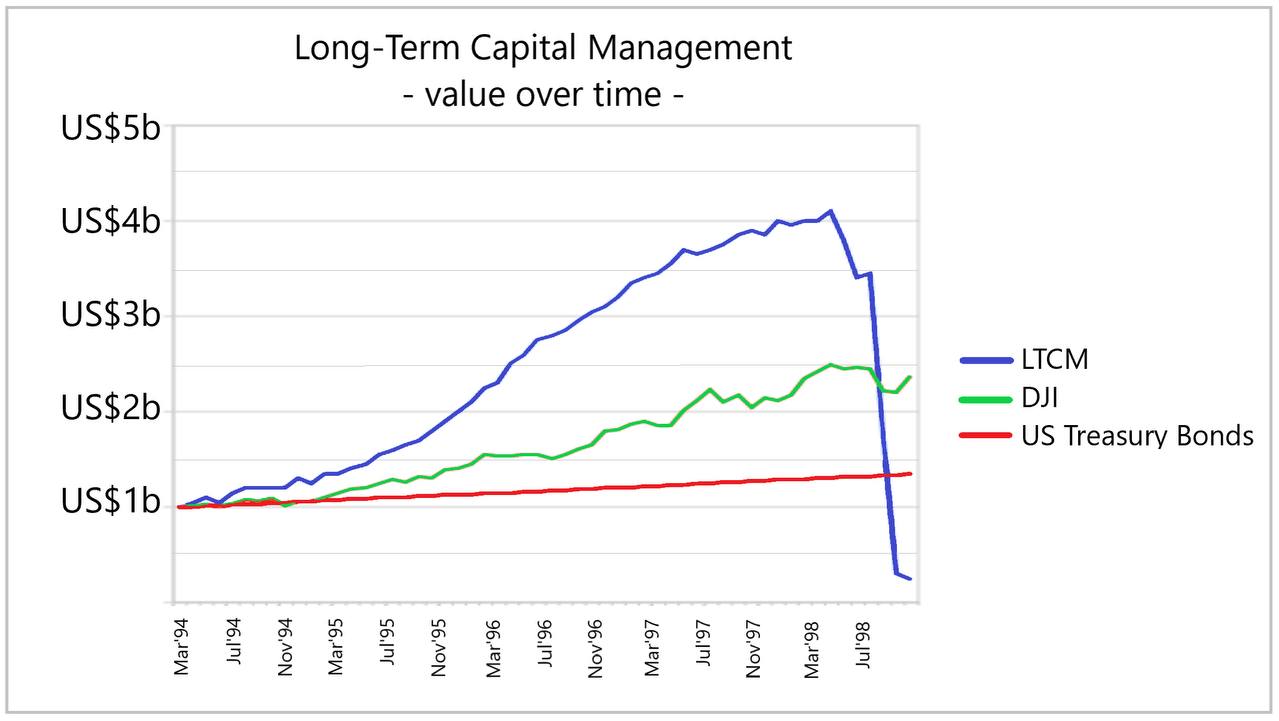

ИСТОРИЯ ИНВЕСТИЦИОННОГО ФОНДА LTCM

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз.

Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов.

Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1.

Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

=====

Еще подробнее читайте в книге Роджера Ловенстайна «Когда гений терпит поражение. Взлет и падение компании LongTerm Capital Management»

#доходъисториярынков

Читать полностью…

76783

76783

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}