💰Башнефть - дивиденды

Совет директоров Башнефти рекомендовал дивиденды за 2022 год в размере 199,89 рублей на обыкновенную и привилегированную акцию. Дата закрытия реестра: 7 июля 2023.

Дивидендная доходность к текущим ценам составляет: по обычке 13,61%, по префам 15,57%.

Напомним о текущих принципах дивидендной политики: дивидендные выплаты должны составлять не менее 25% от чистой прибыли по МСФО при условии, если показатель NetDebt/EBITDA не превысит 2х.

Рекомендованные дивиденды оказались выше наших ожиданий.

Башнефть не предоставила отчетности за 2022 год. Если предположить, что параметры выплаты в 25% от чистой прибыли остались в силе, то компания могла получить рекордную прибыль в своей истории (142 млрд руб.). Данная прибыль скорее всего связана с большими поступлениями по "обратному акцизу", компания имеет крупнейшие перерабатывающие мощности. Мы также не исключаем вариант, что компания могла заплатить больше 25% от чистой прибыли.

Привилегированные акции Башнефти входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD благодаря высокому индексу стабильности дивидендов (DSI) и высокой дивидендной доходности.

Привилегированные акции также входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Башнефть-ао в сервисе Дивиденды

👉 Башнефть-п в сервисе Дивиденды

👉 Башнефть в сервисе Анализ акций

Читать полностью…

События недели

15.05.2023, понедельник

📱 VK - результаты за I квартал 2023 г.

🛢 Заседание СД Башнефти. В повестке есть вопрос дивидендов за 2022 г.

📱 Заседание СД МТС. В повестке вопросы, связанных с проведением ГОСА

🔌 ТГК-1 - финансовые результаты по МСФО за I квартал 2023 г.

🇪🇺 Промышленное производство, март

16.05.2023, вторник

🛒 Окей - операционные результаты за I квартал 2023 г.

🏛 Последний торговый день в «стакане Т+2» на Мосбирже по акциям: ОР Групп, Медиахолдинг, ГИТ, Меридиан, Инвест-Девелопмент

🇨🇳 🇺🇸 Розничные продажи, промышленное производство, апрель

🇬🇧 Уровень безработицы, март

🇪🇺 Индекс экономических ожиданий ZEW, май

🇪🇺 ВВП, пересмотренный, 1 кв.

🇺🇸 Запасы нефти, изменение за неделю по данным API

17.05.2023, среда

🇯🇵 ВВП, 1 кв.

🇪🇺 ИПЦ, оконч., апрель

🇺🇸 Количество выданных разрешений на строительство, количество новостроек, апрель

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

18.05.2023, четверг

📋 ГОСА Распадской

💰 Последний день для покупки акций КуйбышевАзота под дивиденды за 2022г (ДД ао 4,87%, п 4,82%)

💰 Последний день для покупки акций Группы Позитив под дивиденды за 2022г (ДД 1,12%)

🏦 Сбербанк - консолидированные финансовые результаты по МСФО за I квартал 2023 г.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Продажи на вторичном рынке жилья, апрель

19.05.2023, пятница

🔌 ГОСА Интер РАО

📱День инвестора Группы Позитив

🌲 Заседание СД Сегежи. В повестке есть вопрос дивидендов

📱МТС - консолидированные финансовые результаты за I квартал 2023 г.

🇯🇵 Базовый ИПЦ, апрель

🇩🇪 Индекс цен производителей, апрель

Читать полностью…

💰 Полюс - дивиденды

Совет директоров Полюса рекомендовал выплату итоговых дивидендов за 2022 год в размере 436,79 рублей на акцию. Дата закрытия реестра 16 июня 2023.

Дивидендная доходность к текущим ценам составляет 4,07%.

Напомним про текущие принципы дивидендной политики:

Полюс будет платить дивиденды каждые полгода по 30% от EBITDA, если отношение чистого долга к EBITDA будет меньше 2.5х (сейчас 0.88х). Если коэффициент превышает 2.5х, Совет директоров может принять решение о выплате дивидендов с учетом денежной позиции Общества, свободного денежного потока, прогноза на следующие периоды и рыночной конъюнктуры.

Стоит отметить, что компания не выплачивала дивиденды за 2 полугодие 2021 года и далее из-за сложной геополитической ситуации. Мы ожидаем, что Полюс вернется к выплате дивидендов каждые полгода, следуя дивидендной политике.

Ожидаемая дивидендная доходность за 12 месяцев равна 6,49%.

Акции Полюс в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD из-за низкого уровня индекса стабильности дивидендов DSI.

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

Читать полностью…

11 ПРЕДУБЕЖДЕНИЙ, КОТОРЫЕ ПРИВОДЯТ К ПЛОХИМ РЕШЕНИЯМ

🔹 1. Неприятие потерь (Loss Aversion)

Мы ненавидим убытки в два раза больше, чем любим прибыль.

Пример:

Большинство людей говорят о начале нового бизнеса, но никогда этого не делают. Их страх неудачи (потери) больше, чем их желание (ожидание) заработать.

🔹 2. Ошибка интерпретации/нарратива (Narrative Fallacy)

Нам нравится верить в хорошую историю. Давайте откажемся от всякой логики и данных в пользу хорошей истории.

Пример:

В 2021 году инвесторы агрессивно покупали акции Tesla. Было ли это потому, что акции имели дешевую оценку? Нет. Инвесторы поверили в историю Илона Маска.

🔹 3. Самоатрибуция (ошибка эгоистичности, self-attribution)

Мы приписываем хорошие результаты своему собственному мастерству. Мы приписываем плохие результаты простой неудаче.

Пример:

Купил акции, которые удвоились? Я такой умный.

Купил акции и потерял деньги? Компания – отстой.

🔹 4. Эффект привязки (Anchoring Bias)

Мы полагаемся на первую часть информации, которую мы получаем, как на ориентир.

Пример:

Вы хотели купить акции Google по цене $1000. Сейчас больше $2000. Вы все еще ждете, когда они вернутся к $1000, но они могут никогда не вернуться на этот уровень.

Подробнее

🔹 5. Эффект толпы (Скосячивание, Herding)

Мы запрограммированы следовать за толпой. Идти против толпы тяжело.

Пример:

В 2021 году все покупали NFT. Вы решаете купить его, потому что все остальные покупают.

Подробнее

Эксперименты

Эксперимент (видео)

🔹 6. Убежденоость. Склонность к подтверждению своей точки зрения (Confirmation Bias)

Мы склонны прислушиваться к людям, которые согласны с нашей точкой зрения.

Пример:

Вы верите, что земля плоская. Вы общаетесь с друзьями, которые верят в то же самое.

Подробнее

🔹 7. Эффект знания задним числом (Hindsight Bias)

После того, как что-то происходит, мы верим, что знали это все время.

Пример:

В 2017 году вы думали, что биткойн — это причуда и временное увлечение. В 2020 году вы покупали биткойн, потому что всегда знали, что это будет что-то большое. В 2022 году …

Подробнее

🔹 8. Иллюзия контроля (Illusion of Control)

Мы считаем, что, поскольку мы все контролируем, шансы на провал ниже.

Пример:

20% предприятий терпят неудачу в первый год. Вы верите, что ваша компания не потерпит неудачу, потому что вы все контролируете. Помните, что в статистику входят ВСЕ компании, в том числе и ваша.

Подробнее

Что следует контролировать в инвестициях

🔹 9. Эффект недавности (Recency Bias)

Мы придаем слишком большое значение недавним событиям.

Пример:

Фондовый рынок вырос в прошлом году, поэтому он будет расти в следующем году.

Подробнее

🔹 10. Фрейминг (Framing)

Мы рассматриваем информацию в том контексте, в котором она была предоставлена.

Пример:

Компания заявляет, что «наша прибыль превзошла ожидания». Однако компания не упоминает, что прибыль снизилась по сравнению с прошлым годом. Вы думаете, что они хорошо справились, но на самом деле это не так.

Подробнее

🔹 11. Парадокс выбора (Paradox of Choice)

Мы верим, что больше выбора = больше свободы. Исследования говорят нам, что больший выбор приводит к параличу принятия решений.

Пример:

Автомобильные компании позволяют выбрать один из 100 цветов. Telsa предоставляет клиентам 5 вариантов.

=======

На основе треда Ali Ladha (AliTheCFO)

Читать полностью…

2MIN BOND: Гарант-Инвест. Новый выпуск / 2 года / Ориентир доходности 13,7%

Гарант-Инвест - Основная деятельность компании сконцентрирована на управлением коммерческой недвижимостью в Москве.

16 мая, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска: 2 млрд. руб.

•Срок обращения: 2 года.

•Ежемесячные выплаты купона.

•Ориентир купона: 12,9%

•Ориентир эффективной доходности: 13,7%.

Кредитный рейтинг:

•ACRA: ruBBB-(RU) (4 из 10)

•ДОХОДЪ: B+ (4 из 10)

🟠Общее качество эмитента - "ниже среднего (4.6/10) – Общая бизнес модель компании не стабильна, проблемы с прибылью. Качество баланса высокое, но есть недоверие к показателям ликвидности (см. ниже).

Из-за недоверия к некоторым показателям баланса, в данной категории мы накладываем штраф (причина описана в качестве баланса).

🟠Общая оценка качества бизнеса (Outside Quality) – «сильно ниже среднего» (3.7/10.0) - Эмитент имеет высокую долговую нагрузку NetDebt/Equity (рейтинг 4.0 из 10), которая не уравновешивается эффективностью ROE (2.0 из 10). Рейтинг стабильности получаемой прибыли даже низкий.

🔹Качество баланса и прибыли (Inside Quality) – «ниже среднего» (4.4/10.0)

🔴Качество прибыли - "низкое" (2.85/10) – Компания имеет низкие показатели рентабельности. Из-за специфики своей деятельности, у компании также и низкие показатели оборачиваемости, которые не уравновешивают низкую эффективность.

Результаты 2022 года выбиваются из общей тенденции, компания получила убыток из-за роста процентных платежей и переоценки инвестиционных активов . В будущем мы ожидаем улучшение в показателях эффективности.

В данной категории компании присваивается штраф за отрицательный чистый денежный поток.

🟢Качество баланса - "выше среднего" (7.46/10.0) - Компания имеет относительно высокую долговую нагрузку, но за счет хорошо распределённого долгового портфеля (~82% всего долга является долгосрочным), финансовая устойчивость компании средняя (рейтинг 5.0 из 10).

Показатели ликвидности компании принимают высокие рейтинги, за счет большого объёма краткосрочных финансовых активов (большая часть которых представлена займами юридическим лицам). Из-за сомнения качества данных активов, компании присваивается штраф за качество раскрытия информации.

Из-за хорошего соотношения доли краткосрочного долга и моментальной ликвидности, в данной категории компании присваивается премия.

Ориентир доходности: Занижен

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности занижен и в полной мере не отражает все риски с которыми связана деятельность компании.

По нашему мнению на текущий момент, у обозреваемого выпуска отсутствуют прямые аналоги на рынке.

При этом есть аналог, который при меньших рисках предлагает меньшую доходность - АБЗ-1 (ISIN: RU000A1046N6; YTM 13,1%). Также существует аналог, который при больших рисках имеет большую доходность - Глоракс (ISIN: RU000A105XF6; YTM 15,4%) (см. в полной версии статьи).

Учитывая наше мнение относительно качества компании, рассматриваемый выпуск кажется нам привлекательным только для повышения отраслевой диверсификации сбалансированных по риску портфелей.

По нашему мнению, справедливый ориентир, находится в диапазоне 14-14.3%.

▪️Премия к доходности депозитов в с учетом налогов: ~3,65%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 2.1%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 10.75% от эффективной доходности. Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 11.5-13.6%.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

Помещение для акционеров региональных банков США.

=====

На днях First Republic стал третьим рухнувшим банком в США за последние два месяца после калифорнийского Silicon Valley Bank и нью-йоркского Signature Bank. Отраслевой индекс падает с начала года почти на 35%.

Читать полностью…

То, что совершенно необходимо при выборе отдельных облигаций, но чего сложно достичь - понимание всех альтернатив для инвестиций.

🔹 Вам нравится какая-то облигация или вам что-то рекомендуют? Есть ли более надежные альтернативы с такой же или более высокой доходностью?

🔹 Вам нужно разнообразить свой портфель другими эмитентам? Какие похожие бумаги на этот срок, с такой же или лучшей доходностью и качеством есть на рынке?

🔹 В какие облигации реинвестировать полученные купоны, если бумаги с портфеле потеряли ликвидность или сильно подорожали?

🔹 Облигации в вашем портфеле скорее недооценены, переоценены или доходность справедлива относительно похожих бумаг по рейтингу, качеству, размеру, параметрам выпуска (сложности) и пр?

🔹 Как подобрать похожие облигации на любой подходящий вам срок до погашения?

Мы делаем наш сервис Анализ облигаций, прежде всего, для себя. Поэтому в нем могут появляться функции, помогающие ответить на все эти вопросы в один клик. Сейчас это абсолютно бесплатно и не требует регистрации.

На видео в этом посте краткая презентация новой функции «Поиск замены». Подробно мы писали о ней здесь.

Пользуйтесь и пишите ваши комментарии, отзывы и пожелания.

=====

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Читать полностью…

ДОХОДЪ

28 апреля 2023 18:36

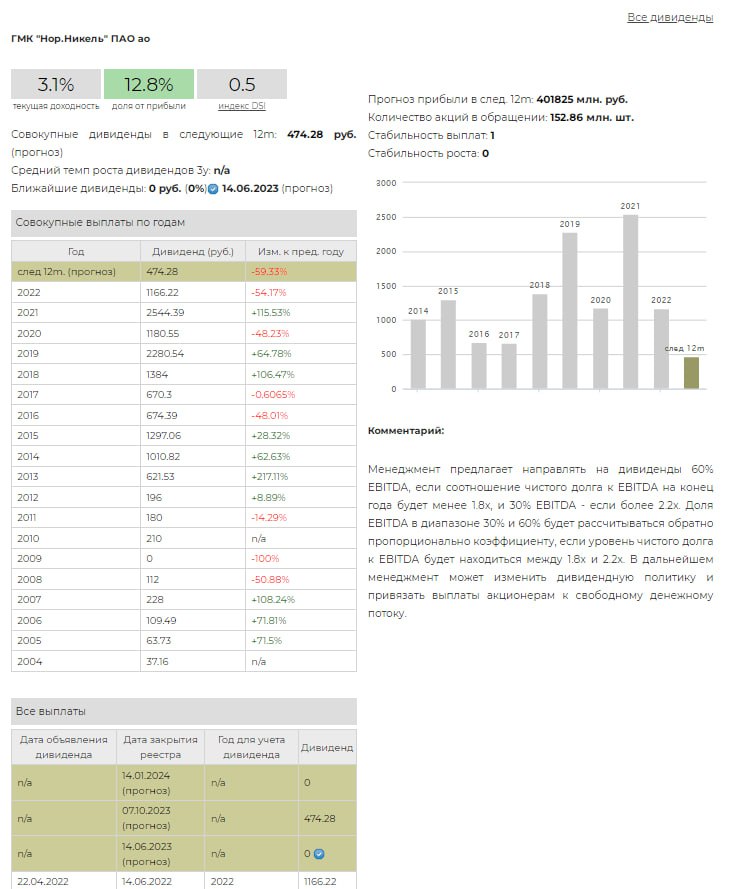

Совет директоров "Норникеля" рекомендовал годовому собранию акционеров не выплачивать дивиденды по итогам 2022 года.

"Усилившиеся геополитические риски отрицательно повлияли на финансовые результаты компании и создали новые вызовы для ее операционной и сбытовой деятельности, а также для успешной реализации ряда стратегических проектов", - пояснил "Норникель".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, — комфортный, у Совета директоров будет возможность рекомендовать Общему собранию акционеров выплатить промежуточные дивиденды.

Пресс-релиз компании полностью

В ожидании дальнейших комментариев мы обнуляем ближайшие дивиденды и оставляем прогноз осенних выплат вокруг 500 руб. на акцию (около 3.1%) в нашем сервисе "Дивиденды".

Читать полностью…

ДОХОДЪ

28 апреля 2023 15:10

ПОЛНЫЙ ГИД ПО НАЛОГАМ И НАЛОГОВЫМ ВЫЧЕТАМ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ 2023

Мы подготовили для вас очередную редакцию Полного гида по налогам и налоговым вычетам для физических лиц. Здесь вы найдете не только порядок налогообложения стандартных доходов, но также доходов от инвестиций, имущества, ИП, КИК, наследственных фондов и пр.

Кроме этого мы описываем все существующие возможности налоговых вычетов, включая схемы сальдирования и переноса убытков по типам доходов, включая подробную схему для инвестиционных операций. В конце можно найти налоговый календарь и комментарии к нему.

👉👉👉 Полная PDF версия гида

Самые полезные скрины - в Дзен.

Читать полностью…

ДОХОДЪ

27 апреля 2023 13:34

2MIN BOND: ТГК-14. Новый выпуск / 3 года / Ориентир доходности 14,8%

ТГК-14 - энергетическая компания, осуществляющая производство электрической и тепловой энергии, а также распределение тепла в Республике Бурятия и в Забайкальском крае.

28 апреля, компания планирует разместить дебютный выпуск облигаций со следующими характеристиками:

•Объём выпуска: 1 млрд. руб.

•Срок обращения: 3 года.

•Квартальные выплаты купона.

•Ориентир купона: 14,2%

•Ориентир эффективной доходности: 14,8%.

Кредитный рейтинг:

•RA Expert: ruBBB+(RU) (5 из 10)

•ДОХОДЪ: BB- (5 из 10)

🟢Общие качество эмитента - "Среднее" (5.1/10) – низкие показатели эффективности в совокупности с невысокой долговой нагрузкой. Общее качество бизнеса компании оценивается как среднее.

Рейтинговые агентства выделяют большую зависимость компании от уровня платежеспособности населения в регионах деятельности.

🟠Общая оценка качества бизнеса (Outside Quality) – «средняя» (4.8/10.0) - Эмитент имеет низкую эффективность ROE (рейтинг 2.0 из 10), которая объясняется и уравновешивается невысокой долговой нагрузкой NetDebt/Equity (9.1 из 10). При этом неспособность компании получать стабильную прибыль негативно влияет на общую оценку.

🔹Качество баланса и прибыли (Inside Quality) – «среднее» (5.44/10.0)

🟢Качество прибыли - "среднее" (5.34/10) – низкие показатели рентабельности являются характерной чертой отрасли эмитента. Но высокие рейтинги оборачиваемостей уравновешивают низку рентабельность, выводя общую оценку на средний уровень.

В данной категории компании присваивается премия за положительный чистый денежный поток и хорошее соотношение показателей рентабельности и оборачиваемости.

🟢Качество баланса - "выше среднего" (5.65/10.0) - За счет низкой долговой нагрузки, компания обладает высокой финансовой устойчивостью (рейтинг 8.1 из 10), но итоговое значение занижает достаточно большая доля краткосрочного долга.

Компания имеет высокую долю краткосрочного долга и подвержена возможности роста долговой нагрузки вследствие текущей структуры собственности (включая последствия сделки по приобретению актива последним владельцем). Подробнее читайте в отчете RA Expert.

Компания имеет ряд проблем с показателями ликвидности (рейтинг 3.3 из 10), но малый объём оборотных активов является в целом нормальным для отрасли эмитента.

Из-за плохого соотношения доли краткосрочного долга и моментальной ликвидности, на компанию накладывается штраф, но благодаря высокой устойчивости, оценка сохраняется на уровне выше среднего.

Ориентир доходности: завышен

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности завышен. Отчасти, это завышение связано с небольшим размером бизнеса, регионами деятельности (как следствие - плохой стабильности прибыли) и взаимосвязи долговой нагрузки с политикой материнской компании, но в целом кажется избыточным.

Существующие на рынке аналоги со схожим качеством и схожим уровнем долга предоставляют доходность ниже ориентира для ТГК-14 на 1-2% (см. в полной версии статьи).

Рассматриваемый выпуск кажется нам привлекательным для повышения доходности больших диверсифицированных портфелей. Справедливый уровень доходности может находиться около 13.7% годовых.

▪️Премия к доходности депозитов в с учетом налогов: ~4,6%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 3.4%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 18% от эффективной доходности (высокий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 12-15%.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

ДОХОДЪ

25 апреля 2023 07:55

Инвестор, спокойно переживающий непогоду на финансовом рынке - он, словно мудрый мореплаватель, который знает, что штормы и грозы временны и проходят, а главное - что настоящее благо идет изнутри, из глубины его ценностей и мировоззрения.

Его состояние души устойчиво и сбалансировано, как корабль, надежно плывущий по прибрежным водам. Он понимает, что выигрыш и проигрыш - это неотъемлемые аспекты экономической жизни, и способен сохранять душевное равновесие в любых обстоятельствах.

Такой инвестор, в сущности, олицетворяет философию жизни, основанную на уверенности в себе, в своих убеждениях и в гармонии с внешним миром.

=====

ChatGPT

Читать полностью…

ДОХОДЪ

24 апреля 2023 11:11

События недели

24.04.2023, понедельник

🛒 Лента - операционные результаты и ключевые финансовые показатели за I квартал 2023 г.

🛒 Ozon - финансовые результаты по МСФО за IV квартал 2022 г.

💰 Последний день для покупки акций Белуги под дивиденды за 2022г (ДД 8,72%)

🌾 Русагро - операционные результаты за I квартал 2023 г.

🔌 Русгидро - операционные результаты за I квартал 2023 г.

🛢 Совет директоров Сургутнефтегаза рассмотрит вопрос о проведении ГОСА

🔌 ТГК-1 - операционные результаты за I квартал 2023 г.

🇩🇪 Индекс экономических ожиданий и делового климата IFO, апрель

25.04.2023, вторник

🏛 Старт торгов акциями Genetico на Московской бирже

🇺🇸 Индекс потребительского доверия от Conference Board, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным API

26.04.2023, среда

📋 ГОСА Мать и Дитя

🇺🇸 Торговый баланс, заказы на товары длительного пользования, март

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇷🇺 Промышленное производство

27.04.2023, четверг

🛒 Fix Price - операционные результаты за I квартал 2023 г.

🚂 Globaltrans - опубликует финансовые результаты за 2022 г.

🛒 X5 Group - финансовые результаты по МСФО за I квартал 2023 г.

📋 ГОСА Московской биржи. В повестке есть вопрос дивидендов

📋 ГОСА Банка Санкт-Петербург

🛢 Заседание совета директоров Татнефти. В повестке есть вопрос дивидендов за 2022 г.

🔌 Русгидро - финансовые результаты по РСБУ за I квартал 2023 г.

🔌 ТГК-1 - финансовые результаты по РСБУ за I квартал 2023 г.

🔌 Юнипро - финансовые результаты по РСБУ за I квартал 2023 г.

📱 Яндекс - финансовые результаты по МСФО за I квартал 2023 г.

🇪🇺 Индекс делового климата, индекс экономических ожиданий, апрель

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 ВВП, Дефлятор ВВП, 1 кв.

🇷🇺 Международные резервы, за неделю

28.04.2023, пятница

🇷🇺 Заседание СД Банка России по ключевой ставке

🛒 Окей - операционные результаты за I квартал 2023 г.

🏥 Мать и дитя - операционные результаты за I квартал 2023 г.

🏭 Заседание совета директоров ГМК Норникеля. В повестке есть вопрос дивидендов

💰 Последний день для покупки акций Новатэк под дивиденды за 2022г (ДД 4,59%)

🔌 Юнипро - финансовые результаты по МСФО за I квартал 2023 г.

🇩🇪 🇪🇺 ВВП, первая оценка, 1 кв

🇩🇪 Уровень безработицы, март

🇩🇪 ИПЦ, предв., март

🇺🇸 Личные доходы, личные расходы, базовый ценовой индекс потребительских расходов, ценовой индекс потребительских расходов, март

🇺🇸 Индекс потребительского доверия и инфляционные ожидания потребителей по опросу Университета Мичигана апрель

Читать полностью…

ДОХОДЪ

20 апреля 2023 14:56

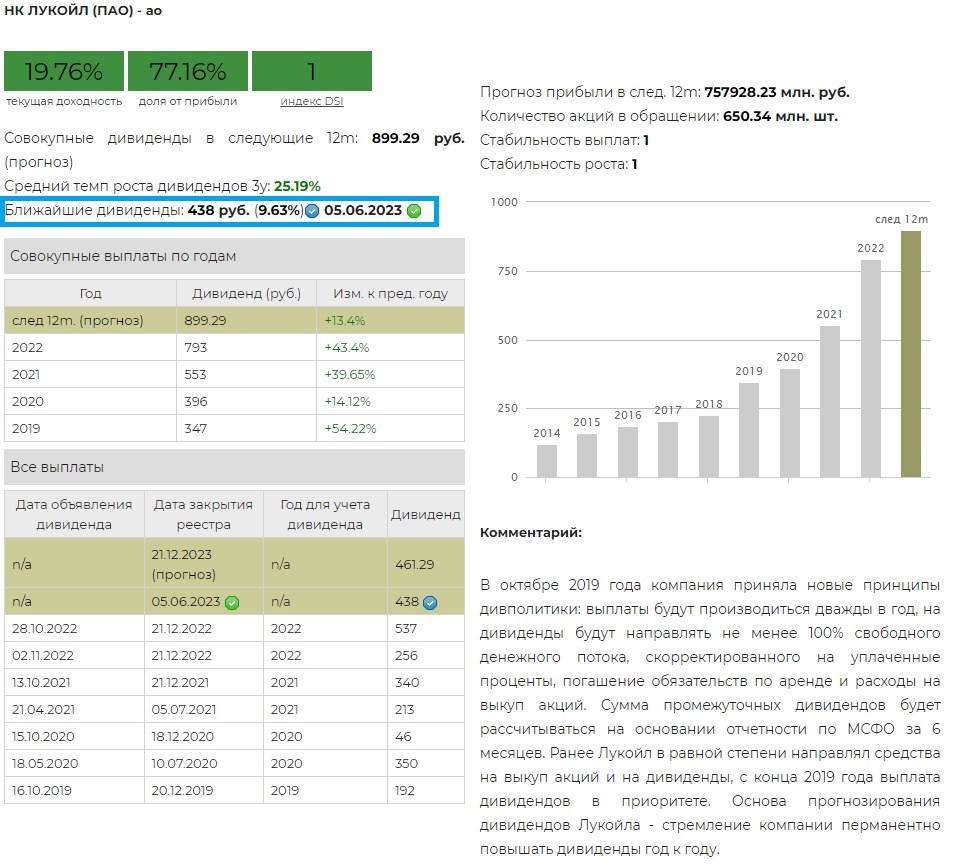

💰 Лукойл - дивиденды

Совет директоров Лукойла рекомендовал выплату итоговых дивидендов за 2022 год в размере 438 рублей на акцию. Дата закрытия реестра 05 июня 2023.

Дивидендная доходность к текущим ценам составляет 9,63%.

Напомним, что в октябре 2019 года компания приняла новые принципы дивполитики: выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Сумма промежуточных дивидендов будет рассчитываться на основании отчетности по МСФО за 6 месяцев.

Стоит отметить, что за первое полугодие 2022 года было выплачено 256 рублей на акцию. Мы предполагаем, что был осуществлен перенос части выплаты на итоговый дивиденд. Суммарный дивиденд за 2022 год равен 694 рублей.

Ожидаемая дивидендная доходность за 12 месяцев равна 19,76%.

Акции Лукойл в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

Читать полностью…

💰 Ленэнерго - дивиденды

Совет директоров Ленэнерго рекомендовал выплату итоговых дивидендов за 2022 год в размере 0,0588 рублей на обыкновенную акцию и 18,83 рублей на привилегированную акцию. Дата закрытия реестра 27 июня 2023.

Дивидендная доходность к текущим ценам по обыкновенным акциям составляет 0,38% , по привилегированным - 11,49%

Согласно Уставу Россети Ленэнерго общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли по РСБУ. Компания выплатит дивиденды в соответствии с дивидендной политикой.

Префы Ленэнерго в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD благодаря высокому индексу стабильности дивидендов (DSI) и высокой исторической дивидендной доходности, они также входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Ленэнерго-п в сервисе Дивиденды

👉 Ленэнерго-п в сервисе Анализ акций

Читать полностью…

Индекс МосБиржи по итогам недели: +1,06%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЛУКОЙЛ +6,8%

Polymetal +5,6%

ИнтерРАО +5,1%

Globaltrans +5%

Татнефть-п +5%

⬇️ Аутсайдеры

Сбербанк-п -4,7% (див. гэп)

Сбербанк -3,9% (див. гэп)

МКБ -3,2%

Ростел -ао +0,3%

Мосбиржа +0,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

События недели

10.05.2023, среда

🏭 Полиметалл, производственные результаты за I квартал 2023 г.

🇩🇪 ИПЦ, оконч., апрель

🇺🇸 ИПЦ, базовый ИПЦ, апрель

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

11.05.2023, четверг

🇷🇺 Доклад Банка России о денежно-кредитной политике

🔌 Заседание совета директоров Россети Волга и Россети Северо-Запад. В повестке есть вопрос дивидендов за 2022 г.

🏭 Заседание совета директоров Селигдара. В повестке есть вопрос дивидендов за 2022 г.

💻 Собрание акционеров Headhunter. Акционеры обсудят вопрос о наделении совета директоров полномочиями провести buyback

🇨🇳 ИПЦ, индекс цен производителей, апрель

🇬🇧 ВВП, оконч., промышленное производство, апрель

🇬🇧 Ключевая ставка Банка Англии, май

🇺🇸 Индекс цен производителей, май

12.05.2023, пятница

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., май

🇺🇸 Число активных буровых установок от Baker Hughes

🇷🇺 ИПЦ, апрель

Читать полностью…

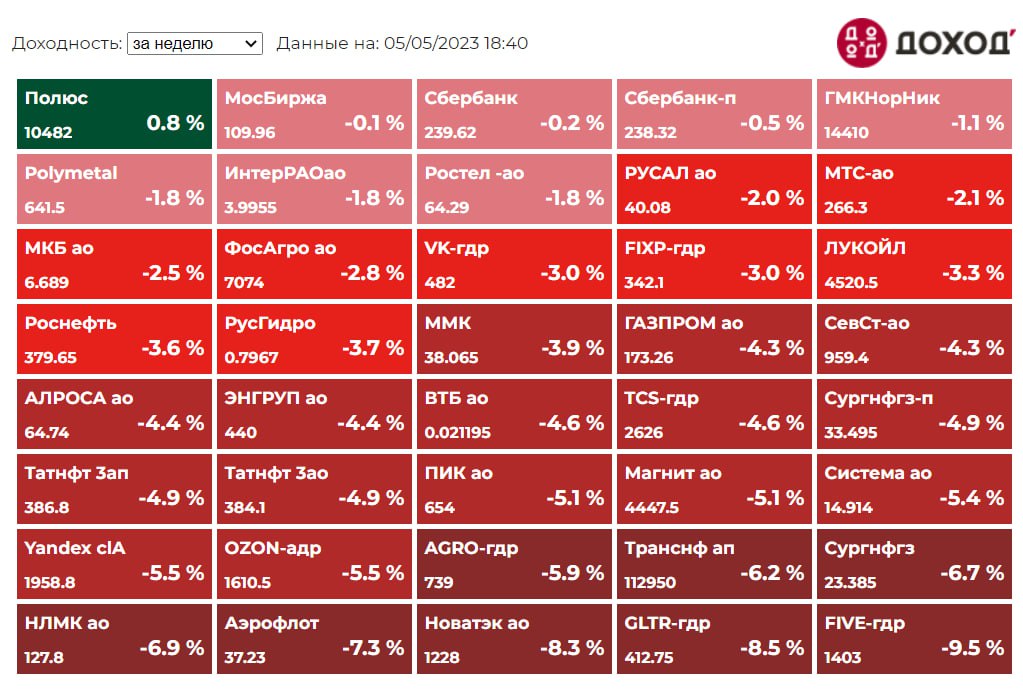

Индекс МосБиржи по итогам недели: -3,67%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +0,8%

МосБиржа -0,1%

Сбербанк -0,2%

Сбербанк-п -0,5%

ГМКНорНик -1,1%

⬇️ Аутсайдеры

Х5 -9,5%

Globaltrans -8,5%

Новатэк -8,3% (див. гэп)

Аэрофлот -7,3%

НЛМК -6,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

💰 ДИВИДЕНДЫ ДОЧЕК РОССЕТЕЙ: Центр, Центр и Приволжье

Советы директоров двух дочек Россетей рекомендовали выплаты финальных дивидендов по итогам 2022 года на акцию в размерах:

🔹 Центр - 0,01121 руб. Дата закрытия реестра определена на 23 июня 2023 г.

С учетом ранее выплаченного дивиденда за 9 мес. 2022 г. (0,034 руб.), выплата за весь 2022 год составит 42% от чистой прибыли по РСБУ или 39% от чистой прибыли по МСФО.

Дивидендная доходность к текущим ценам составляет 3,3%.

Совокупный дивиденд Россети Центр за 2022 год (0,452 руб.) побил предыдущий абсолютный рекорд дивидендных выплат за 2016 год.

🔹 Центр и Приволжье - 0,00204 руб. Дата закрытия реестра определена на 23 июня 2023 г.

С учетом ранее выплаченного дивиденда за 9 мес. 2022 г. (0,0301 руб.), выплата за весь 2022 год составит 33% от чистой прибыли по МСФО и РСБУ.

Дивидендная доходность к текущим ценам составляет 0,9%.

Напомним, дивидендная политика Россетей предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчётностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

Наши прогноз по финальным выплатам за 2022 год был существенно выше, однако, ожидания выплат по итогам 2023 года остаются оптимистичными.

=====

Акции Россети Центр и Приволжье в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD благодаря приемлемому уровню индекса стабильности дивидендов (DSI) и высокой исторической дивидендной доходности.

👉 Центр в сервисе Дивиденды

👉 Центр и Приволжье в сервисе Дивиденды

👉 Анализ акций

Читать полностью…

ФРС США повысила базовую ставку на 25пп выше 5% (до 5.25%).

Удалена ссылка на то, что «некоторое дополнительное укрепление политики может быть уместным».

В связи с этим в июне ожидается пауза в повышении ставок.

Полный пресс-релиз

Читать полностью…

События недели

02.05.2023, вторник

🇨🇳 Национальный выходной. Биржи закрыты

🇩🇪Розничные продажи, март

🇩🇪🇷🇺🇪🇺 Индекс деловой активности в промышленности, апрель

🇪🇺 ИПЦ, предв., апрель

🇺🇸 Промышленные заказы, март

🇺🇸 Запасы нефти, изменение за неделю по данным API

03.05.2023, среда

🏛 Московская биржа опубликует данные по оборотам торгов за апрель

🇪🇺 Уровень безработицы, март

🇺🇸 Число созданных рабочих мест в частном секторе ADP, апрель

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, апрель

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇺🇸 Ключевая ставка ФРС, май

04.05.2023, четверг

🇨🇳 Индекс деловой активности в промышленности Caixin, апрель

🇩🇪 Экспорт, импорт, торговый баланс, март

🇩🇪🇷🇺🇪🇺 Индекс деловой активности в сфере услуг, апрель

🇪🇺 Индекс цен производителей, март

🇪🇺 Депозитная ставка ЕЦБ, ключевая ставка ЕЦБ, май

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

🇺🇸 Торговый баланс, март

05.05.2023, пятница

💰 Последний день для покупки акций БСП под дивиденды за 2022г (ДД ао 12,02%, п 0,74%)

🔌 Ленэнерго - финансовые результаты по РСБУ за I квартал 2023 г.

🇪🇺 Розничные продажи, март

🇺🇸 Средняя заработная плата, количество рабочих мест, созданных вне с/х сектора, уровень безработицы, апрель

🇺🇸 Число активных буровых установок от Baker Hughes

Читать полностью…

ДОХОДЪ

30 апреля 2023 12:57

"А плохой банк они захоронят в море в свинцовом контейнере..."

#доходъюмор

Читать полностью…

ДОХОДЪ

28 апреля 2023 17:59

Индекс МосБиржи по итогам недели: -0,19%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ВТБ +10,7%

Система +6%

ПИК +4,3%

Ростел -ао +4,2%

VK-гдр +3,3%

⬇️ Аутсайдеры

РУСАЛ -4,6%

Сургнфгз -4,2%

ГМКНорНик -4%

ММК -3,9%

Сургнфгз-п -3,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

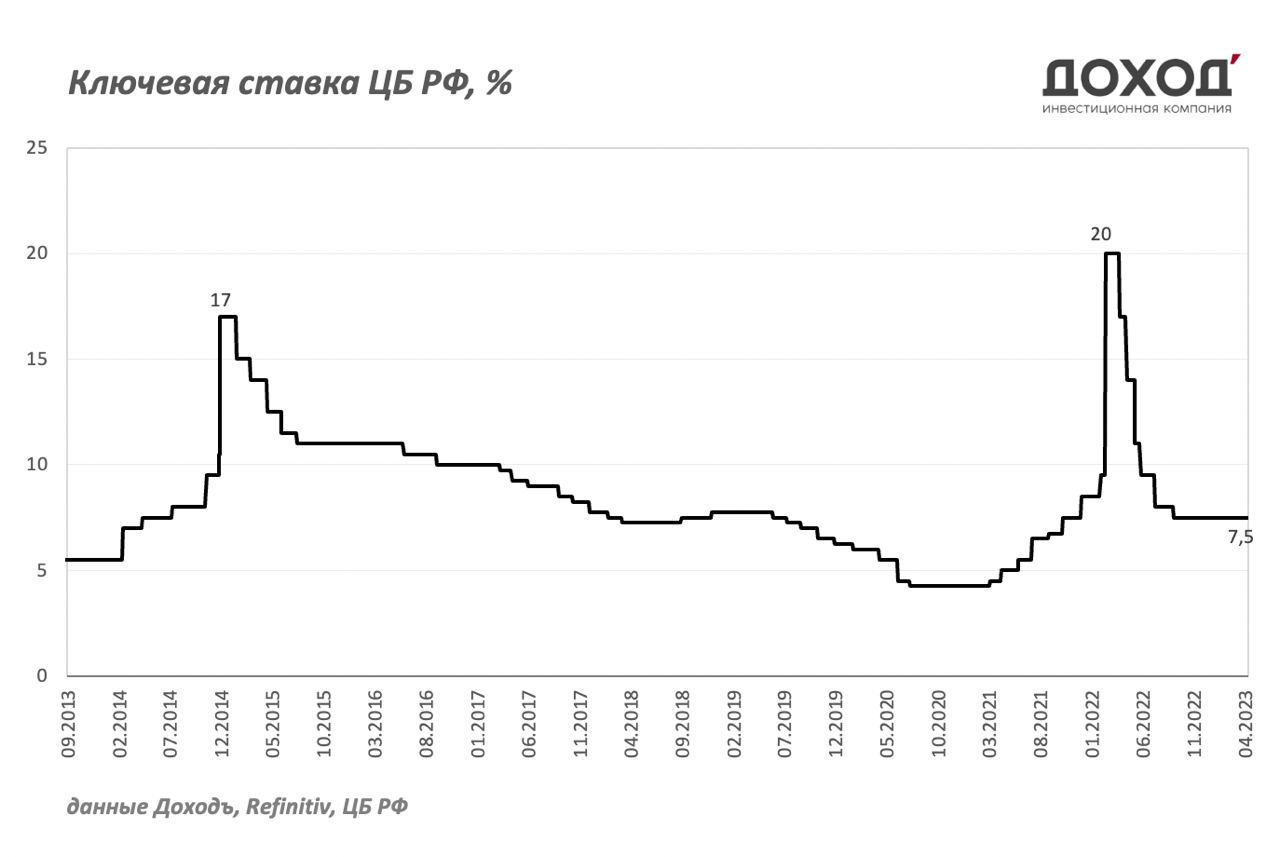

ДОХОДЪ

28 апреля 2023 12:30

⚡️Банк России принял решение сохранить ключевую ставку на уровне 7,5%

Пресс-релиз

Читать полностью…

ДОХОДЪ

27 апреля 2023 12:14

💰Татнефть - дивиденды

Совет директоров Татнефти рекомендовал финальные дивиденды за 4 квартал 2022 года в размере 27,71 рублей на обыкновенную и привилегированную акцию. Дата закрытия реестра: 4 июля 2023.

Дивидендная доходность к текущим ценам составляет: по обычке 6,8%, по префам 6,78%.

Рекомендованные дивиденды оказались выше наших ожиданий. В итоге компания заплатит 50% от прибыли по РСБУ за период (нижняя планка согласно дивидендной политике).

Ожидаемая дивидендная доходность в ближайшие 12 месяцев –16,1% по обычке и 16,03% по префам.

✅ Акции Татнефти двух типов входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD благодаря высокому индексу стабильности дивидендов (DSI) и высокой дивидендной доходности.

👉 Татнефть-ао в сервисе Дивиденды

👉 Татнефть-п в сервисе Дивиденды

👉 Татнефть в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

25 апреля 2023 12:43

Мировые рынки акций. Полная (с учетом дивидендов) доходность в USD с начала года.

⬆️ Лидеры:

Чехия: +47.4%

Словения: +24.6%

Ирландия: +24.5%

Франция: +22.3%

Мексика: +19.7%

Германия: +19.1%

Греция: +18.5%

Испания: +18.4%

Италия: +17.6%

Шри-Ланка: +17.3%

⬇️ Аутсайдеры:

Пакистан: -21.2%

Турция: -11.8%

Израиль: -9.1%

Норвегия: -5.8%

Индия: -5.1%

Таиланд: -4.9%

ОАЭ: -4.2%

Египет: -4%

Южная Африка: -2.9%

Малайзия: -2.1%

Индексы Refinitiv Total Market

Читать полностью…

ДОХОДЪ

24 апреля 2023 15:24

2MIN BOND: Южуралзолото. Новый выпуск / 2 года / Ориентир доходности 10,4%

Южуралзолото - крупная российская золотодобывающая компания. Всю деятельность компания осуществляет на территории Российской Федерации.

27 апреля, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска: 5 млрд. руб.

•Срок обращения: 2.5 года.

•Полугодовые выплаты купона.

•Ориентир купона: 10,15%

•Ориентир эффективной доходности: 10,4%.

У компании уже есть торгуемые облигации на похожий срок в юанях RU000A1061L9, 2 года, YTM~5%.

Кредитный рейтинг:

•АКРА: AA-(RU) (7 из 10)

•ДОХОДЪ: BBB (7 из 10)

🟢Общие качество эмитента - "Среднее" (5.5/10) – Все показатели компании находятся на средних уровнях. В последнее время организация активно прибегает к облигационным займам.

Все рейтинговые агентства отмечают стабильный бизнес профиль компании, который складывается из высокой географической диверсификации продаж и добывающих активов.

🟢Общая оценка качества бизнеса (Outside Quality) – «выше среднего» (6.4/10.0) - эмитент имеет низкую долговую нагрузку NetDebt/Equity (рейтинг 5.8 из 10) и высокую эффективность - ROE (6.0 из 10). Прибыль компании достаточно стабильна (6 из 10).

🔷Качество баланса и прибыли (Inside Quality) – «ниже среднего» (4.51/10.0)

🟠Качество прибыли - "среднее" (5.4/10) – в последнем отчетном периоде компания имеет ряд проблем с показателями рентабельности из-за разовых событий.

За первое полугодие 2022 года, компания получила существенный убыток, из-за обесценения финансовых вложений (продажи) "Petropavlovsk PLC". Данное событие носит разовый характер и по нашему мнению в будущем компания вернётся к высоким показателям рентабельности.

Дополнительно стоит отметить, что за последний год компания существенно нарастила свою выручку на ~30%, за счет увеличения объёмов добычи золота. При этом, как отмечает рейтинговое агентство АКРА, компания имеет низкую себестоимость производства.

🟠Качество баланса - "ниже среднего" (4.05/10.0) - компания имеет ряд проблем с показателями ликвидности (рейтинг 1.7 из 10). Очень низкое значение моментальной ликвидности компенсируется низкой долей краткосрочного долга. При этом, компания имеет высокую финансовую устойчивость (рейтинг 6.0 из 10).

Несмотря на низкие показатели Ликвидности, стоит отметить, что за обозреваемый период компания смогла существенно их улучшить, за счет двукратного сокращения краткосрочного долга и перераспределения займов на более долгий срок.

Ориентир доходности: оценён справедливо

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности, оценен справедливо и в целом отражает риски компании.

Существующие на рынке аналоги со схожим качеством и схожим уровнем долга, например ВСК (RU000A102G50) YTM 10.7% и Уральская сталь (RU000A105Q63) YTM 11,09%, предлагают схожую или чуть более высокую доходность.

Учитывая наше мнение относительно качества компании, рассматриваемый выпуск кажется нам привлекательным, как вариант одной из базовых бумаг сбалансированного портфеля.

Облигации обозреваемой компании также отлично подойдут для отраслевой диверсификации портфеля.

▪️Премия к доходности депозитов в с учетом налогов: ~1%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 2.0%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 7% от эффективной доходности (низкий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 9.5-10.4%.

Полный обзор эмитента в Яндекс Дзен

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

ДОХОДЪ

21 апреля 2023 18:01

Индекс МосБиржи по итогам недели: +3,33%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +12,9%

ВТБ +7,8%

Yandex +7,0%

Сургнфгз-п +6,6%

Сбербанк-п +6,4%

⬇️ Аутсайдеры

Polymetal -1%

МосБиржа -0,7%

СевСт -0,3%

ГМКНорНик -0,2%

РусГидро -0,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

19 апреля 2023 15:16

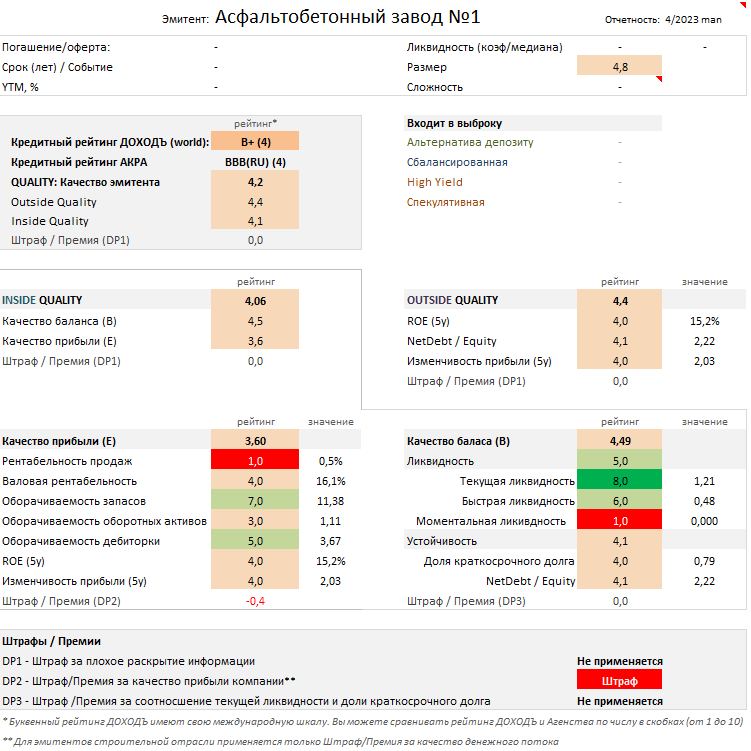

2MIN BOND: АБЗ-1. Новый выпуск / 3 года / Ориентир доходности 14,6%

АБЗ-1 , компания является одним из крупнейших производителей асфальтобетонных смесей в России, лидер Северо-Западного региона.

25 апреля, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска 1.5 млрд. руб.

•Срок обращения – 3 года.

•Квартальные выплаты купона.

•Ориентир купона – 13,8%

•Ориентир эффективной доходности – 14,6%.

•Выплата основного тела долга (Амортизация) в 7-12 даты купонов.

У компании уже есть торгуемые облигации на похожий срок RU000A105SX7, 2.8 лет, YTM~14.2%.

Кредитный рейтинг:

•АКРА: BBB(RU) (4 из 10)

•ДОХОДЪ: B+ (4 из 10)

🟠Общие качество эмитента - "ниже среднего" (4.2/10) – Почти все показатели качества компании находятся на уровне ниже среднего.

🟠Общая оценка качества бизнеса (Outside Quality) – «ниже среднего» (4.4/10.0) - компания имеет относительно высокую долговую нагрузку NetDebt/Equity (рейтинг 4.1 из 10), но важно, что при этом высокий уровень долга не компенсируется эффективностью - ROE (4.0 из 10). Рейтинг стабильности прибыли также относительно низкий (рейтинг 4.0 из 10).

🔹Качество баланса и прибыли (Inside Quality) – «ниже среднего» (4.06/10.0)

🟠Качество прибыли - "сильно ниже среднее" (3.6/10) – компания имеет ряд проблем с показателями рентабельности из-за существенного роста себестоимости и финансовых расходов. При этом показатели оборачиваемости не компенсируют низкую рентабельность.

В данной категории, на компанию накладывается штраф за отрицательный чистый денежный поток, существенное уменьшение которого, произошло из-за корректировок дебиторской задолженности.

🟠Качество баланса - "ниже среднего" (4.49/10.0) - Проблемы компании с финансовой устойчивостью (рейтинг 4.1 из 10), вызваны высокой долговой нагрузкой компании и достаточно высокой концентрацией долга в краткосрочном периоде. При этом средние показатели ликвидности (рейтинг 5.0 из 10), не приводят общую оценку в норму, из-за чего рейтинг качества баланса - ниже среднего.

Несмотря на мнение АКРА о стабильности бизнес модели компании, мы склонны считать обозреваемую компанию достаточно неустойчивой из-за нестабильной прибыли, проблемами с показателями рентабельности и высокой долговой нагрузкой.

Ориентир доходности: оценён справедливо

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности, оценен справедливо и отражает риски компании.

Существующие на рынке аналоги со схожим качеством и схожим уровнем долга предоставляют доходность ниже ориентира для АБЗ-1 на 0.5-1.0%.

Учитывая наше мнение относительно качества компании, рассматриваемый выпуск кажется нам привлекательным только для повышения доходности больших диверсифицированных портфелей.

Бумаги этого эмитента хорошо подойдут для отраслевой диверсификации портфеля.

▪️Премия к доходности депозитов в с учетом налогов: ~4,5%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 2.4%.

Исходя из текущих условий сложившихся на рынке, показателях качества ниже среднего и достаточно высокой долговой нагрузке, считаем что справедливый ориентир доходности 14,0-14,8%.

Полный обзор эмитента в Яндекс Дзен

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

76783

76783

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}