ДОХОДЪ

30 декабря 2022 16:43

Все так. По состоянию на сейчас разблокировки активов в Clearstream не будет.

По Euroclear (основные активы там) новости будут уже 3 января.

/channel/alleurobonds/795

Читать полностью…

ДОХОДЪ

26 декабря 2022 08:23

События недели

26.12.2022, понедельник

🇺🇸🇬🇧🇩🇪 Католическое рождество. Рынки закрыты.

27.12.2022, вторник

🔌 Прекращение торгов в режиме Т+2 по обыкновенным и привилегированным акциям Россетей

💡 Заседание совета директоров Татнефти. В повестке вопрос дивидендов

🇬🇧 Католическое рождество. Рынки закрыты.

🇺🇸 Торговый баланс, ноябрь

28.12.2022, среда

💰 Последний день для покупки акций Газпром нефти под дивиденды за 9 мес. 2022г (ДД 14,19%)

🇷🇺 Промышленное производство, ноябрь

29.12.2022, четверг

🇷🇺 Индекс деловой активности в промышленности, декабрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

30.12.2022, пятница

🇷🇺 Индекс деловой активности в сфере услуг, декабрь

01.01.2023, воскресенье

❄️ Новый год!

Читать полностью…

ДОХОДЪ

23 декабря 2022 16:58

Индекс МосБиржи по итогам недели: -0,41%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

МосБиржа +9,1%

НЛМК +5,9%

РУСАЛ +5,2%

ВТБ +4,9%

Polymetal +4,5%

⬇️ Аутсайдеры

ЛУКОЙЛ -12,5% (див. гэп)

АЛРОСА -2,9%

Транснф ап -1,7%

Магнит -1,6%

Татнфт 3ао -1,6%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

21 декабря 2022 16:40

ПЕРВЫЙ ЗАМПРЕД ЦБ РФ УТОЧНИЛ, ЧТО РЕШЕНИЙ О РАЗБЛОКИРОВКЕ АКТИВОВ СО СТОРОНЫ БЕЛЬГИИ ПОКА НЕТ, ЕСТЬ ТОЛЬКО ОТ ЛЮКСЕМБУРГА

Интерфакс

😵💫😵💫 Кошмар. Ок, теперь будем ждать подтверждения только непосредственно от минфина Бельгии

Первоисточник предыдущей новости был, видимо, таким:

Минфин Бельгии наряду с Минфином Люксембурга выдал разрешение на разблокировку активов Национального расчетного депозитария (НРД), которые были заморожены в Euroclear до введения санкций в отношении российского депозитария в начале июня, заявил первый зампред ЦБ Владимир Чистюхин в ходе лекции для студентов МГИМО.

Позже он опроверг свою же информацию о выдаче такого разрешения со стороны Бельгии.

FRANK MEDIA: https://frankrg.com/106266

Читать полностью…

ДОХОДЪ

20 декабря 2022 18:41

Замороженные активы российских инвесторов будут частично разблокированы до 7 января

НАСТОЯЩИЙ МАТЕРИАЛ (ИНФОРМАЦИЯ) ПРОИЗВЕДЕН И РАСПРОСТРАНЕН ИНОСТРАННЫМ АГЕНТОМ THE BELL ЛИБО КАСАЕТСЯ ДЕЯТЕЛЬНОСТИ ИНОСТРАННОГО АГЕНТА THE BELL. 18+

Минфин Люксембурга разрешил разблокировать замороженные активы НРД в депозитарии Clearstream, пишет Frank Media со ссылкой на решение, опубликованное на сайте ведомства.

Речь идет о ценных бумагах и купонном доходе, которые оказались заблокированы в европейском депозитарии до того, как 3 июня ЕС ввел санкции против российского Национального расчетного депозитария. Разблокировка будет действовать до 7 января 2023 года включительно.

Еще часть иностранных активов российских инвесторов заблокирована депозитарием Euroclear со штаб-квартирой в Бельгии.

Подробнее о том, как россияне потеряли свои иностранные акции, мы рассказывали здесь.

Читать полностью…

ДОХОДЪ

18 декабря 2022 10:28

Друзья,

Правильный ответ на задачку в предыдущем посте: 53.2% или 133 дня.

Только около 23% проголосовавших ответили верно.

Даже если вам не интересна математика, не пропустите полезные выводы в конце поста!

👉 Решение

Давайте предположим, что мы начинаем год с инвестиций 1 руб. в акцию ABC. В конце года, то есть через 250 торговых дней, мы хотим получить не менее 15% прибыли. Другими словами, мы хотим, чтобы у нас было 1.15 руб. к концу года.

Пусть n означает число дней, в которые акция ABC будет расти на 1%. Тогда 250-n дней акция будет терять по 1%. Мы получаем следующее равенство:

1 руб. * 1.01^n * 0.99^(250-n) = 1.15 руб.

Находим отсюда n:

(1.01 / 0.99)^n * 0.99^250 = 1.15/1

n * ln(1.01/0.99) + 250 * ln(0.99) = ln(1.15)

n = (ln(1.15) - 250 * ln(0.99)) / ln(1.01/0.99) =~ 132.61

Округляя, мы получаем 133 дня, в которые наша акция должна расти на 1% и 250-133 = 117 дней, в которые она будет падать на 1%.

Проверяем: после 133 дней роста и 117 дней падения нашей акции на 1% мы получим:

1 руб. * 1.01^133 * 0.99^117 =~ 1.1589 руб.,

то есть даже чуть больше чем наша цель в 1.15 руб.

Это означает, что для получения доходности в ~15% за год нам нужно около 133/250 = 53.2% дней роста акции ABC на 1%.

Поэтому правильный ответ: «< 55%»

👉👉 Полезные выводы

🔹 1. Эта задачка показывает, что даже если шансы кажутся лишь «слегка» благоприятными (как здесь 53.2% против 46.8%) мы можем использовать их для достижения хороших результатов (в задачке: 15% за год), ЕСЛИ нам разрешат использовать эти шансы неоднократно изо дня в день.

53.2% - это, вроде бы, небольшое преимущество, почти жребий 50/50, но «нажмите» на него 250 раз и вдруг у вас появляется 83% шанс получить положительную доходность за год! (это можно увидеть если построить распределение всех возможных результатов с таким преимуществом).

Это иллюстрирует, как даже небольшое преимущество в сочетании с длительным периодом инвестиций может привести к замечательным результатам. Этот принцип лежит в основе большинства активных алгоритмических стратегий и долгосрочных пассивных инвестиций.

🔹 2. Предположим, ABC- хорошая и сильная компания с неплохими перспективами роста бизнеса, поэтому вы и купили ее акции. Представьте, что вы наблюдаете за вашими инвестициями в ABC каждый день. Акции растут и падают на 1% с шансом почти 50/50 – очень много шума, за которым не видно преимуществ вашего выбора.

Но если вы посмотрите на результат раз в год, то все будет выглядеть уже как шанс 80/20 (возвращаясь к задачке, с вероятностью 83% ваш результат будет положительным) – гораздо меньше шума. Для ежеквартальной проверки - 70/30.

Поэтому, если перспективы бизнеса ABC – это «сигналы», которые действительно нас волнуют (и на основании которых мы принимаем решение), то частая проверка цен на акции может фактически дать нам МЕНЬШЕ информации и БОЛЬШЕ шума.

Кроме этого, если мы вспомним, что ненавидим убытки в два раза больше, чем любим прибыль, то простой расчет покажет - более частая проверка цен акций ABC сделает нас более «несчастными» по сравнению с инвестором, проверяющим портфель, например, раз в квартал и имеющим точно такую же доходность. Комфорт в инвестициях не менее важен правильного выбора акций.

========

По этой теме мы хотели бы порекомендовать вам книгу Нассима Талеба «Одураченные случайностью», а также Даниэля Канемана «Шум» и «Думай медленно… решай быстро».

Спасибо, что дочитали до конца! Прекрасного воскресенья!

Читать полностью…

ДОХОДЪ

16 декабря 2022 14:35

💰 АФК Система – дивидендные перспективы

Основатель и крупнейший акционер корпорации Владимир Евтушенков заявил о возможном возобновлении дивидендных выплат АФК Система в 2023 году.

Напоминаем, что в дивидендной политике указано: компания стремится выплачивать дивиденды один раз в год в размере не менее 0,31 руб. на 1 обыкновенную акцию в 2021 г., 0,41 руб. в 2022 г. и 0,52 руб. в 2023 г.

Таким образом, исходя из текущего количества обыкновенных акций, рекомендуемый базовый объем дивидендов будет расти каждый год и составит около 3 млрд руб. в 2021 году, около 4 млрд руб. в 2022 году и около 5 млрд руб. в 2023 году.

Дополнительно к базовому объему дивидендов, начиная с 2022 года, может рекомендоваться к распределению акционерам в виде дивидендных выплат 10% от абсолютного прироста показателя OIBDA за предыдущий год, если АФК «Система» по итогам предыдущего года демонстрирует рост этого показателя более чем на 5% и при этом отношение чистый долг/OIBDA на конец предыдущего года не превышает 3,0х.

▪️Согласно нашему расчету базовый дивиденд в 2023 году, учитывая опубликованную отчетность компании и её дивидендную политику, сформируется только из фиксированной выплаты – 0,52 руб. на акцию.

Ожидаемая дивидендная доходность к текущим ценам в этом случае составит 4,3%

▪️Отметим, что компания может выплатить более высокий дивиденд, если решит поступить аналогично Лукойлу или Фосагро, заплатив «пропущенный дивиденд», а именно еще фиксированную выплату в 2022 году согласно дивидендной политики, т.е. еще 0,41 руб., в сумме уже получится – 0,93 руб. на акцию (див. доходность 7,75%).

В данный момент у АФК Система не выполняется необходимое условие «отношение чистый долг/OIBDA не превышает 3,0х» (сейчас 3,2х) для выплаты дополнительной части дивиденда исходя из 10% от абсолютного прироста показателя OIBDA за предыдущий год. Условие прироста этого показателя более чем на 5% выполняется (в 2021 – прирост 6,6% и в 2022П – 13,3%).

▪️Если бы отношение чистый долг/OIBDA не превышала 3,0х и компания могла бы заплатить дополнительные дивиденды, то они бы равнялись 0,16 руб. и 0,35 руб. соответственно.

В этом случае общий дивиденд был бы равен 1,44 руб. на акцию или дивидендная доходность 12% к текущей котировке на бирже.

Однако, существенный рост OIBDA в 2022 году обусловлен консолидацией активов Биннофарм и Эталон, и есть риск, что компания не учтет это изменение OIBDA.

Весьма маловероятно, что компания за 1-2 квартала сумеет добиться отношения чистый долг/OIBDA меньше 3,0х, но как вариант об этом стоит помнить.

Стоит отметить, что в третьем квартале 2022, часть свободного денежного потока корпоративного центра в размере 15,3 млрд руб. (1.55 руб. на акцию) была размещена в высоколиквидные ценные бумаги и еще около 16 млрд руб. являются остатками денежных средств.

Это может быть консолидация денег как для дополнительных дивидендов, так и для новых инвестиций (типа возможной покупки Melon Fashion Group 47.7% за 15.8 млрд руб. с возможностью увеличения доли) и выплат долга (скорее, на последние две цели).

========

Акции АФК Система в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD из-за низкой исторической дивидендной доходности.

✅ Акции АФК Система в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 АФК Система в сервисе Дивиденды

👉 АФК Система в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

15 декабря 2022 15:11

Информативная презентация по российским биржевым фондам от МосБиржи - здесь (pdf).

Ниже слайд про фонды российских акций и даже в разрезе ИИС.

Читать полностью…

ДОХОДЪ

14 декабря 2022 14:06

🛴 IPO Whoosh. Наше мнение

14 декабря 2022 года на Московской Бирже начались торги кикшерингового сервиса Whoosh. Начальная цена 185 руб., объем размещения 2,1 млрд руб.

Главное

▪️ Whoosh – один из лидеров среди сервисов краткосрочной аренды электросамокатов с поминутной оплатой в России, согласно отраслевому отчету Б1 (Whoosh или Urent занимают львиную долю рынка).

▪️ Итоговый объем IPO составил 2,1 млрд руб., по результатам которого компания оценивается в 20,6 млрд руб. По текущим котировкам рыночная капитализация соответствует мультипликатору P/E 2022 = 11,5.

▪️ Компания намерена инвестировать привлеченные средства с IPO на закупку нового оборудования, и увеличения зоны присутствия на рынке РФ.

▪️ Высокая рентабельность по EBITDA порядка 60%, воодушевляющий среднегодовой рост выручки за последние 4 года 353% и потенциал роста объема рынка 60% в год.

▪️ Согласно нашему прогнозу, среднегодовой темп роста выручки компании может удерживаться в 31% на промежутке 5 лет. Компания еще в 2019 году вышла в прибыль, сейчас она на уровне 1,7 млрд руб.

▪️ В ноябре 2022 года была утверждена дивидендная политика компании, 50%/25%/0% от чистой прибыли по МСФО в зависимости от уровня долга. Ожидаемая дивидендная доходность акций: 4.3%.

▪️ Наши ожидания по целевой цене через 3 года находятся на уровне близкой к цене размещения - 180 руб. за акцию. Фактически новые инвесторы с лихвой оплатят будущий рост бизнеса, и потенциально будут вознаграждены лишь дивидендами, что принесет им доходность в среднем 6-8% годовых. Рейтинг потенциала: 4 из 20.

▪️ Компания Whoosh оценена в данный момент более, чем на справедливом уровне, то есть без особенного потенциала роста быстрее рынка (ожидаемая доходность несколько ниже уровня рынка).

👉 Полную версию статьи читайте в Дзен

Читать полностью…

ДОХОДЪ

12 декабря 2022 17:10

Основные каналы инвест-индустрии объединились, чтобы подать вам информацию от самых успешных инвесторов на просторах Telegram.

Мастерская финансов

Анализ ключевых новостей по инвестициям, ведение инвестиционной копилки и портфеля, статьи с аналитикой по акциям и облигациям. Обучающие посты по фундаментальному и тех анализу. Честно и доступно.

Дивиденды онлайн

Покупка акций под получение дивидендов на нынешнем рынке становится особенно актуальной. Вот один из самых содержательных каналов по дивидендам в Telegram. Здесь вы найдете всю актуальную информацию по дивам.

ДОХОДЪ

Всё, что вы хотели знать о фондовом рынке, есть на этом канале, причем в сжатом виде. Эти ребята разбираются в тонкостях заработка на ценных бумагах. Всё-таки почти 20 лет опыта управления деньгами клиентов.

ФАНИМАНИ

Канал, к создателям которого пришла на интервью глава ЦБ Эльвира Набиуллина. Только важные новости в экономике и финансах, еженедельные дайджесты и беседы с компетентными людьми на главные темы.

Дивиденды Forever

Если не знаете, что такое «дивитикеры» и «дивидендный трейдинг», то вам сюда. Известный инвестор Лариса Морозова расскажет вам, какие компании платят дивиденды и какие облигации стоят вашего внимания.

Небрехня

Этот канал читают, чтобы понять, как и кем устроена российская экономика на самом деле. По каналу сверяют часы бизнесмены и топ-менеджеры госкомпаний.

БИЗНЕС | ФИНАНСЫ | ИНВЕСТИЦИИ

Как прилично заработать на одной сделке? Подпишись пошаговая инструкция уже на канале! В канале есть: секретные стратегии заработка, ежедневные советы для Бизнеса, постоянное саморазвитие, инструменты увеличения прибыли.

📝Публикация организована M&M AGENCY.

#взаимныйпиар

Читать полностью…

ДОХОДЪ

12 декабря 2022 08:17

События недели

12.12.2022, понедельник

🇬🇧 Промышленное производство, октябрь

🇬🇧 ВВП, оконч., 3 кв.

13.12.2022, вторник

🇪🇺 Внеочередное заседание Совета министров энергетики ЕС. В повестке вопрос потолка цен на газ

🇬🇧 Уровень безработицы, октябрь

🇩🇪 ИПЦ, оконч., ноябрь

🇺🇸 ИПЦ, Базовый ИПЦ, ноябрь

14.12.2022, среда

💰 Последний день для покупки акций ФосАгро под дивиденды за 9 мес. 2022г (ДД 4,98%)

💰 Последний день для покупки акций Инарктика (Русская Аквакультура) под дивиденды за 9 мес. 2022г (ДД 2,41%)

🇯🇵 Индекс деловой активности и деловых ожиданий в промышленности и сфере услуг Tankan, 4 квартал

🇬🇧 ИПЦ, ноябрь

🇪🇺 Промышленное производство, окябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇺🇸 Ключевая ставка ФРС США

15.12.2022, четверг

🏢 АФК Система - финансовые результаты по МСФО за III квартал 2022 г.

🇨🇳 Розничные продажи, промышленное производство, ноябрь

🇬🇧 Ключевая ставка Банка Англии, декабрь

🇷🇺 Международные резервы, за неделю

🇪🇺 Депозитная и ключевая ставка ЕЦБ, декабрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Розничные продажи, промышленное производство, ноябрь

16.12.2022, пятница

🇪🇺 ИПЦ, оконч., ноябрь

🇷🇺 Заседание СД Банка России по ключевой ставке

Читать полностью…

ДОХОДЪ

09 декабря 2022 16:59

Индекс МосБиржи по итогам недели: -0,12%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сбербанк-п +3,7%

ГМКНорНик +3,1%

СевСт +3,1%

Сбербанк +2,5%

МосБиржа +1,5%

⬇️ Аутсайдеры

TCS -7,2%

VK -5%

Магнит -4,6%

АЛРОСА -4,4%

ЭН+ГРУП -3,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

06 декабря 2022 18:37

⚠️ ВТБ по согласованию с ЦБ приостановил выплаты по ряду субордов

Интерфакс: https://www.interfax.ru/business/875656

ВТБ временно приостанавливает выплату купонного дохода по ряду выпусков субординированных облигаций, а также по выпуску бессрочных еврооблигаций, сообщили "Интерфаксу" в пресс-службе банка.

Как пояснили в ВТБ, решение о временной приостановке выплат принято в целях укрепления капитальной позиции, такая мера предусмотрена условиями выпусков и согласована с регулятором.

Решение касается купонного дохода по выпуску бессрочных субординированных еврооблигаций (ISIN XS0810596832), начиная с платежа на 6 декабря текущего года и до возобновления выплаты банком дивидендов по обыкновенным акциям, а также начисленного купонного дохода в 2023 году по бессрочным субординированным облигациям серий СУБ-Т1-1, СУБ-Т1-2, СУБ-Т1-3, СУБ-Т1-4, СУБ-Т1-5, СУБ-Т1-6, СУБ-Т1-8, СУБ-Т1-9, СУБ-Т1-10, СУБ-Т1-11, СУБ-Т1-12 и СУБ-Т1-13.

"ВТБ выполняет все установленные Банком России нормативы достаточности капитала и реализует меры по укреплению капитальной позиции, что позволит в перспективе вернуться к выплате купонного дохода по этим выпускам облигаций", - подчеркнули в пресс-службе кредитной организации.

Ограничений на обращение на вторичном рынке нет.

=========

Вот они - риски субординированных облигаций во всей красе. Абсолютному большинству инвесторов НЕ нужны субординированные и/или вечные облигации.

Читать полностью…

ДОХОДЪ

05 декабря 2022 10:46

2MIN BOND

Оценка планируемого выпуска облигаций Sokolov (Ювелит)

Российский производитель и продавец ювелирных украшений Ювелит (флагманский бренд Sokolov), планирует осуществить свой первый выход на открытый рынок долгового финансирования с трехлетними облигациями на 3 млрд. рублей и ежеквартальными купонами.

Ориентир доходности от организаторов выпуска: не более 550 пунктов к кривой доходностей государственных облигаций на аналогичный срок (сейчас это около 13.92%).

Кредитный рейтинг:

▪️ АКРА BBB+ (5 из 10)

▪️ ДОХОДЪ: BB- (5 из 10)

Качество эмитента - низкое

Эмитент имеет очень низкий уровень качества (2.9 из 10) вследствие высокой долговой нагрузки NetDevt/Equity (1.0 из 10) и низкой эффективности ROE (1.0 из 10). Нестабильная прибыль компании, сильно зависящая от переоценки валютных активов, также вызывает опасения.

Общая оценка качества бизнеса – «очень низкая» (1.61 из 10), большинство финансовых метрик эмитента являются слабыми, показатели не балансируют друг друга.

Опасение вызывают следующие факты: высокие расходы на реализацию, большие запасы готовой продукции, высокие финансовые затраты, а также большая зависимость чистой прибыли компании от переоценки валютных активов.

Положительное влияние оказывает хорошо распределённая во времени структура долга, хорошая работа с дебиторами и способность генерировать положительный денежный поток.

Рефинансирование текущего краткосрочного долга улучшит показатели ликвидности и структуру капитала, однако, высокая зависимость финансовых результатов от конъюнктуры рынка оставит оценку качества эмитента на относительно низком уровне (существенно ниже среднего).

Доходность - на нижней границе справедливой оценки

Учитывая низкие показатели качества компании, мы будем требовать существенную премию по отношению к бумагам с аналогичным кредитным рейтингом.

Это помещает будущие облигации компании в диапазон между доходностями аналогичных по сроку и размеру эмитента бумаг Энерготехсервиса и Гарант-Инвеста, то есть (с учетом качества) к YTM в 14-15%.

Нижнюю границу этого диапазона и выбрали организаторы размещения (в целом справедливо, но дополнительная премия была бы возможна и желательна).

Роль в портфеле - вспомогательная

Возможная роль в портфеле – вспомогательная – для роста общей доходности портфеля при строгих ограничениях на риск. Бумаги могут войти в индексные портфели, но не войдут в слабодиверсифицированные индивидуальные стратегии из-за низкого качества эмитента.

Требование к диверсификации в портфеле – очень высокие (не более 2-4%) от объёма портфеля.

=======

Ещё подробнее - в Дзен.

Наш сервис «Анализ облигаций»

Оценка качества и подбор аналогов облигаций в нашем обновляемом файле Excel

👉 Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

ДОХОДЪ

04 декабря 2022 17:46

Друзья,

Правильный ответ на задачку в предыдущем посте: $9006 в год

Верный ответ дали лишь около 22% проголосовавших.

👉 Решение

Базовое решение этой житейской проблемы требует внимательности и использования всего трех простых функций в Excel (файл с расчетом/калькулятором мы прилагаем ниже). Последовательность шагов следующая:

🔹 1) Сначала учтем, что родители Кристины ожидают покрыть 40% затрат на ее обучение из других источников (гранты, стипендия, образовательный кредит Кристины, другие доходы). Таким образом, сейчас затраты на первый курс составили бы $80 тыс. * (1-0.4) = $48 тыс. (будем считать, что это цена курса MIT, которую будут платить родители).

🔹 2) Теперь оценим, сколько будет стоить первый курс в MIT, когда Кристина начнет учиться (то есть через 15 лет = 18-3 = n). Для этого найдем будущую стоимость (FV) текущей цены курса (PV) равной $48000 с учетом инфляции (inflation = 4%).

FV = PV*(1+inflation)^N = $48000*(1+4%)^15 = $86 445.

🎓 В Excel вы можете просто использовать функцию "БС".

🔹 3) Полная стоимость обучения (за все 4 года), которую оплатят родители Кристины в будущем (FVP) равна сумме стоимости первого курса и стоимости следующих курсов с учетом роста цен, то есть:

FVP = FV*(1+inflation)^0 + FV*(1+inflation)^1 + FV*(1+inflation)^2 + FV*(1+inflation)^3 =

= $86 445 + $89 903 + $93 499 + $97 239 = $367 087

🔹 4) По условиям задачи, нам нужно найти сумму сбережений, необходимую для накопления стоимости обучения в НАЧАЛЕ его первого года (PVP). FVP нам говорит лишь об общей стоимости с учетом инфляции.

Поэтому нам нужно привести стоимость каждого курса к стоимости первого года обучения. А, так как родители Кристины инвестируют свои сбережения, мы должны использовать ставку их доходности (RateOfReturn = 9%).

PVP = $86 445/(1+9%)^0 + $89 903/(1+9%)^1 + $93 499/(1+9%)^2 + $97 239/(1+9%)^3 = $322 708

Обратите внимание, что так как мы должны найти сумму на НАЧАЛО периода, отсчет периодов начинается с нуля.

🎓 Шаги 3 и 4 легко заменить одной функцией в Excel "ПС", которая ищет текущую стоимость потока платежей (по $86 445) в течение N лет (4 года).

Но, так как, здесь не используются суммы с инфляцией в следующие 4 года, нам нужно использовать РЕАЛЬНУЮ доходность инвестиций (с учетом инфляции) RealReturn = (1+RateOfReturn)/(1+inflation)-1 = 1.09/1.04 - 1 = 4.81% (НЕ 5% = 9% - 4%!).

Кроме этого, так как платежи осуществляются в начале каждого периода, нужно не забыть поставить в функции "ПС" тип платежей = "в начале" (=1).

🔹 5) Теперь остается оценить необходимую сумму ежегодных сбережений (PMT), чтобы с учетом ожидаемой доходности инвестиций родителей в 9% они смогли бы накопить $322 708 через 15 лет.

Сегодня эта сумма стоит $322 708 / (1+9%)^15 = $88 596.

Так как эти $88 596 представляют собой сегодняшнюю стоимость всего будущего обучения Кристины, то $16 000, которые ее родители уже сегодня направляют на эту цель, уменьшают их. Поэтому сегодняшняя стоимость, которую остается накопить составляет $88 596 - $16 000 = $72 596.

Эти $72 596 можно представить как кредит под i = 9% (ожидаемая доходность инвестиций), который будет гаситься 15 лет. Платежи (аннуитет) по этому "кредиту" определяются как произведение коэффициента аннуитета (ka = (i × (1 + i)ⁿ)/((1 + i)ⁿ -1)) на сумму кредита.

Сумма такого аннуитетного платежа и будет необходимой суммой ежегодных сбережений для родителей Кристины:

PMT = ka * $88 596 = 0.124.. * $88 596 = $9 006.

Поэтому правильный ответ: > $9000, <= $10000

🎓 Весь шаг 5 можно заменить функцией "ПЛТ" в Excel

💾 Это ссылка на файл Excel со всеми расчетами и калькулятором, в котором вы можете самостоятельно посчитать базовые необходимые сбережения на образование.

В завершении тихо ужаснемся астрономическим ценам на современное образование 😱.

=========

Ставьте лайки, если это было полезно!

Спасибо, что дочитали до конца! Желаем всем успешной недели!

Читать полностью…

ДОХОДЪ

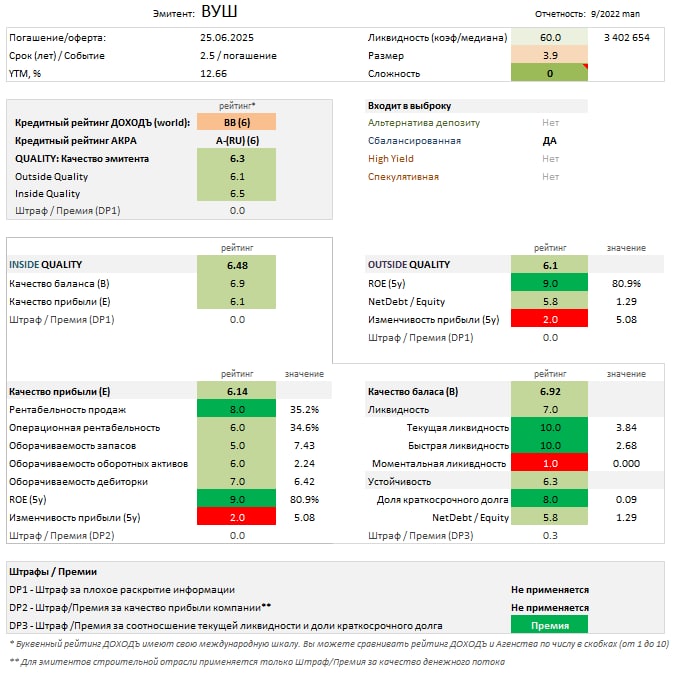

26 декабря 2022 13:08

2MIN BOND: ВУШ (RU000A104WS2) / 2.5 года / 12.66%

ВУШ (Whoosh) – одна из крупнейших российских компаний, которая разрабатывает и внедряет решения для шеринга электросамокатов.

Этот дебютный выпуск облигаций компании является одним из самых привлекательных в своем сегменте по качеству и доходности. Может подойти для любого портфеля, но требования к диверсификации остаются относительно высокими из-за небольшого размера компании и низкой стабильности прибыли.

Кредитный рейтинг:

▪️ Эксперт: A-(RU) (6 из 10)

▪️ ДОХОДЪ: BB (6 из 10)

🔹 Качество эмитента – высокое

Общая оценка качества бизнеса (Quality) – «Высокое» (6.3 из 10), большинства финансовых метрик эмитента являются удовлетворительными, показатели хорошо балансируют друг друга.

Outside Quality (общая оценка качества бизнеса) - «высокое» (6.1 из 10). Компания имеет «очень высокий» ROE (9.0 из 10), и относительно низкую долговую нагрузку NetDebt/Equity (5.8 из 10). Общий взгляд на бизнес дает благоприятную картину, показатели балансируют друг друга.

Inside Quality (Качество баланса и прибыли) – «выше среднего» (6.5 из 10). Более детальный взгляд на компанию , не выявляет особенных проблем, показатели оборачиваемости и прибыли компании находятся на уровне выше среднего. Баланс (6.92 из 10) и прибыль (6.14 из 10) находятся на высоком уровне, подтверждая хорошую кредитоспособность эмитента.

🔹 Качество прибыли (E) – «высокое»

Высокая рентабельность, приемлемые показатели оборачиваемости балансируют низкую стабильность прибыли.

Общая оценка «Качества прибыли» - «выше среднего» (6.14 из 10).

Качество прибыли ценится больше качества баланса в периоды экономического роста и наоборот.

🔹 Качество баланса (B) – «высокое»

Приемлемый уровень и структура долга, высокие (и сбалансированные по структуре долга) показатели ликвидности формирует «высокую» оценку качества баланса (6.92 из 10).

Качество баланса ценится больше качества прибыли в периоды кризисов в экономике и наоборот.

🔹 Оценка доходности

Для этих облигаций ВУШ на рынке нет прямых аналогов с лучшей доходностью. Относительно малый размер компании и нестабильность прибыли формируют премию для доходности к более крупным аналогам, но в остальном для такого уровня долга и качества текущая доходность бумаги является привлекательной.

Из ближайших "похожих" бумаг с более высокой доходностью можно выделить облигации Брусники RU000A1048A9 / YTM 13,24%. Но более высокий уровень долга здесь формирует соответствующую премию.

Эти бумаги ВУШ имеют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 3%.

🔹 Роль в портфеле

Это сильная бумага может быть базовой для рискованных портфелей (не более 6-10%), ориентированных на относительно высокую доходность и будет служить отличным вспомогательным вариантом для набора сбалансированных и надежных бумаг (2-5%).

▪️ Входят в Сбалансированную выборку нашего сервиса «Анализ облигаций» (средний кредитный рейтинг, высокое качество, доходность выше среднего по выборке).

▪️ Входят в индекс Cbonds CBI RU Middle Market Investable и наш биржевой фонд BOND ETF.

Рыночный риск: при росте процентных ставок на 2%, цена облигации снизится примерно на 3.6%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

👉 Еще подробнее - в Дзен.

==========

Наш сервис «Анализ облигаций»

Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией

#2minbond

Читать полностью…

ДОХОДЪ

22 декабря 2022 17:32

⚡️⚡️ Бельгия разрешила Euroclear разблокировать российские бумаги.

Теперь со ссылкой на Минфин Бельгии.

The Bell: /channel/thebell_io/21291

"...Таким образом, статья 6b(5) предоставляет операторам возможность выйти из НРД и применяется только к продаже позиций, удерживаемых через замороженные счета НРД, с целью прекращения отношений между заявителем и НРД."

Придется еще некоторое время разбираться в тонкостях этого разрешения, а оно ограничено также датой 7 января.

Здесь мы писали о ближайших последствиях и ожиданиях: /channel/dohod/11714

Читать полностью…

ДОХОДЪ

21 декабря 2022 15:12

⚡️⚡️ Интерфакс со ссылкой на первого зампреда Банка России в лентах новостей пишет, что Минфин Бельгии наряду с Минфином Люксембурга выдал разрешение на разблокировку активов НРД. Срок действия лицензии также до 7 января 2023 года.

То есть возможно появится доступ к активам в Euroclear - основного депозитария для иностранных активов, в которые инвестировали российские инвесторы и фонды.

Читать полностью…

ДОХОДЪ

19 декабря 2022 08:56

События недели

19.12.2022, понедельник

🇩🇪 Индекс экономических ожиданий и делового климата IFO, декабрь

💰 Последний день для покупки акций ЛУКОЙЛа под дивиденды за II полугодие 2021 г. (ДД 11,88%) и за 9 мес. 2022г (ДД 5,66%)

🔌 Заседание СД Ленэнерго. В повестке вопрос участия в Россети Северный Кавказ

🏗 Онлайн-конференция ГК Самолет "Big Day 2022"

20.12.2022, вторник

🇨🇳 Ключевая ставка НБК, декабрь

🇯🇵 Ставка по избыточным резервам Банка Японии, декабрь

🇩🇪 Индекс цен производителей, ноябрь

🇺🇸 Количество выданных разрешений на строительство, ноябрь

🇺🇸 Количество новостроек, ноябрь

21.12.2022, среда

🇷🇺 Индекс цен производителей, ноябрь

🇺🇸 Индекс потребительского доверия от Conference Board, декабрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

🇺🇸 Объем продаж на вторичном рынке жилья, ноябрь

22.12.2022, четверг

📱 Общее собрание акционеров Яндекса

🇷🇺 Международные резервы, за неделю

🇺🇸 ВВП, Дефлятор ВВП, третья оценка, 3 кв.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

23.12.2022, пятница

🇯🇵 ИПЦ, Базовый ИПЦ, ноябрь

🇺🇸 Личные доходы, личные расходы, ноябрь

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, ноябрь

🇺🇸 Индекс потребительского доверия и инфляционные ожидания потребителей Университета Мичигана, декабрь

Читать полностью…

ДОХОДЪ

16 декабря 2022 16:58

Индекс МосБиржи по итогам недели: -2,07%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

СевСт +5,9%

МКБ +4,1%

НЛМК +1,7%

ПИК +1,5%

Полюс +1,2%

⬇️ Аутсайдеры

VK -6,3%

Yandex -5,9%

ЭН+ГРУП -5,6%

Fix Price -5,3%

OZON -4,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

16 декабря 2022 11:30

⚡️Банк России принял решение сохранить ключевую ставку на уровне 7,5%

Пресс-релиз

Читать полностью…

ДОХОДЪ

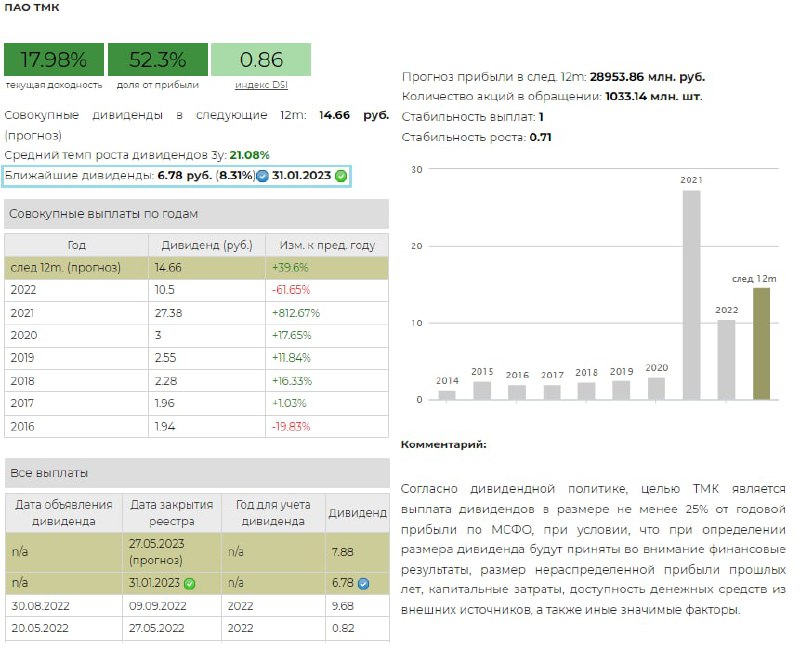

15 декабря 2022 13:47

💰 ТМК - дивиденды

Совет директоров ТМК рекомендовал выплату дивидендов по результатам 9 месяцев 2022 года в размере 6,78 рублей на акцию. Дата закрытия реестра определена на 31 января 2023 г.

Дивидендная доходность к текущим ценам составляет 8,19%.

Ранее компания уже заплатила дивиденды за 1 полугодие 2022 года, которые были выплачены исходя из доли 50% от чистой прибыли. Данная выплата возможно намного выше 50% чистой прибыли. ТМК поглотив ЧТПЗ и несмотря на высокий долг компании, практически единственная компания в секторе, кто выплачивает дивиденды акционерам после февральский событий.

Напомним, что согласно дивидендной политике, целью ТМК является выплата дивидендов в размере не менее 25% от годовой прибыли по МСФО, при условии, что при определении размера дивиденда будут приняты во внимание финансовые результаты, размер нераспределенной прибыли прошлых лет, капитальные затраты, доступность денежных средств из внешних источников, а также иные значимые факторы.

Ожидаемая дивидендная доходность на 12 месяцев равна 17,98%

Акции ТМК в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD из-за низкой исторической дивидендной доходности, но имеют шанс попасть в этот индекс в будущем.

👉 ТМК в сервисе Дивиденды

👉 ТМК в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

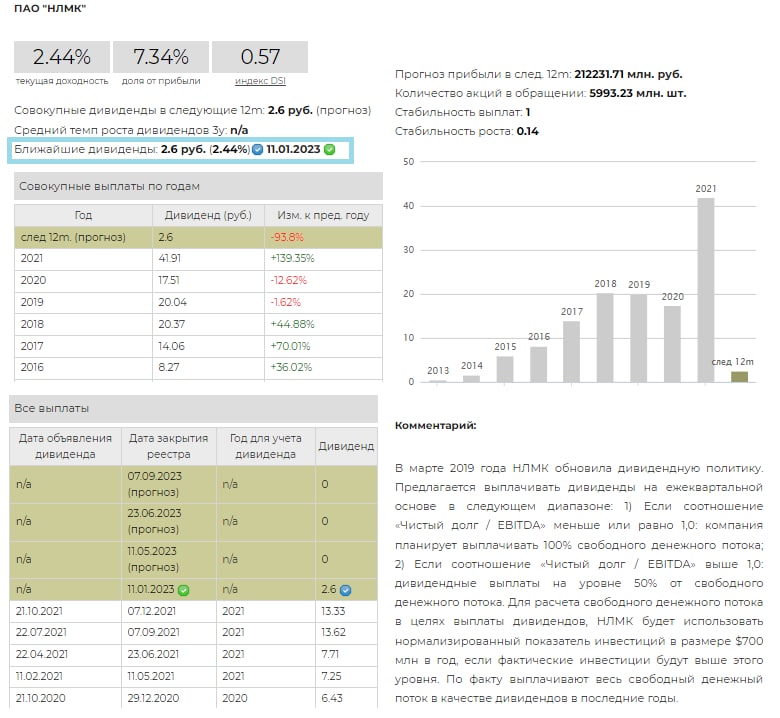

12 декабря 2022 11:52

💰 НЛМК - неожиданные дивиденды

Совет директоров НЛМК рекомендовал выплату дивидендов по результатам 9 месяцев 2022 года в размере 2,6 рублей на акцию. Дата закрытия реестра определена на 11 января 2023 г.

Дивидендная доходность к текущим ценам составляет 2,44%.

Данный дивиденд, неожиданный, и пока сложно прогнозировать размер и стабильность выплат в будущем.

Операционные результаты компании оказались не столь плохими, как ожидалось. За 9 мес. 2022 г. производство стали составило 12,8 млн т (без изменений г/г), а продажи даже увеличились на 4% г/г до 12,9 млн т за счет реализации запасов, накопленных на конец 2021 г. НЛМК нарастила продажи полуфабрикатов: cлябов и стальных заготовок.

Напомним, что согласно дивидендной политике, предлагается выплачивать дивиденды на ежеквартальной основе в следующем диапазоне: 1) Если соотношение «Чистый долг / EBITDA» меньше или равно 1,0: компания планирует выплачивать 100% свободного денежного потока; 2) Если соотношение «Чистый долг / EBITDA» выше 1,0: дивидендные выплаты на уровне 50% от свободного денежного потока. Для расчета свободного денежного потока в целях выплаты дивидендов, НЛМК будет использовать нормализированный показатель инвестиций в размере $700 млн в год, если фактические инвестиции будут выше этого уровня.

В рамках текущего дивиденда и отсутствия отчетности, неизвестно из каких параметров был рассчитан дивиденд, предположительно периодом для выплаты является 9 мес. 2022г.

✅ Акции НЛМК в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в наш в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 НЛМК в сервисе Дивиденды

👉 НЛМК в сервисе Анализ акций

Читать полностью…

ДОХОДЪ

11 декабря 2022 10:01

Друзья,

Правильный ответ на задачку в предыдущем посте: 20.33%

Только около 12% проголосовавших ответили верно.

👉 Решение

🔹 Первоначально мы инвестируем в эту облигацию 961.04 руб. (PV). Полная будущая стоимость поступлений от нее (FV) с учетом целевой доходности к погашению (r = 10% годовых), ежеквартальной выплаты купонов (nc = 4 купона в год) и пятилетнего срока до погашения (N = 5) должна составить:

FV = PV*(1+r/nc)^(N*nc) = 961.04 *(1+10% / 4) ^(5*4) = 1574.78 руб.

🔹 Исключая отсюда первоначально инвестируемую сумму мы получаем общий целевой рублевый доход от инвестиций за весь период:

TotalReturnRUB = 1574.78 - 961.04 = 613.74 руб.

🔹 Без прибыли, которую мы хотим получить за счет реинвестирования, наш доход составит:

ReturnRUB = (Поступления от купонов) + (Прибыль/Убыток при погашении номинала облигации) = (1000 *9% *5) + (1000 - 961.04) = 450 + 38.96 = 488.96 руб.

🔹 Разница между результатами с планируемым реинвестированием и без будет равна: 124.78 руб. = 613.74 - 488.96.

Эта разница формируется за счет предположения о возможности реинвестировать поступающие купоны по ставке 10% (доходность к погашению на момент покупки облигации).

🔹 Для рассматриваемой нами облигации прибыль от реинвестирования, необходимая для достижения доходности к погашению в 10% годовых, составляет 124.78 / 613.74 = 20.33% от всего ожидаемого дохода в рублях.

Поэтому правильный ответ: > 20%, <= 30%

👉 Полезные выводы

Обычно инвесторам не нужно самостоятельно рассчитывать показатели доходности облигаций. Они легко доступны на бирже и у брокеров. Однако постфактум, если вы не можете реинвестировать по ставке доходности к погашению (YTM), ваш реализованный доход не будет равен этой ставке!

Поэтому полезно понимать, какой именно суммой вы рискуете, не реинвестируя купоны с доходностью YTM. В этом конкретном примере эффект от реинвестирования денежных потоков относительно невелик (20.33% от общего ожидаемого дохода ), хотя интуитивно большинство инвесторов сказали бы, что это число должно быть меньше. Но, если у вас есть облигация с очень длительным сроком погашения, этим эффектом уже нельзя пренебречь.

========

Здесь вы найдете файлик в которым можете сделать расчет из этой задачки для любой простой облигации, а также посчитать разные типы доходности облигаций.

Вскоре мы добавим инструменты для анализа описанного риска в наш сервис Анализ облигаций.

Спасибо, что дочитали до конца! Отличного воскресенья!

Читать полностью…

ДОХОДЪ

07 декабря 2022 10:58

Это наиболее ликвидные облигации в валюте на МосБирже (USD, EUR, GBP, CNY) из нашего сервиса Анализ облигаций.

Благодаря замещающим евробонды облигациям, список значительно вырос. По большинству бумаг доступны торги в рублях. Помните, что налоги уплачиваются после валютной переоценки в рублях (и для купонов и при продаже/погашении номинала), поэтому при существенном ослаблении рубля доходность в валюте может оказаться меньше.

Читать полностью…

ДОХОДЪ

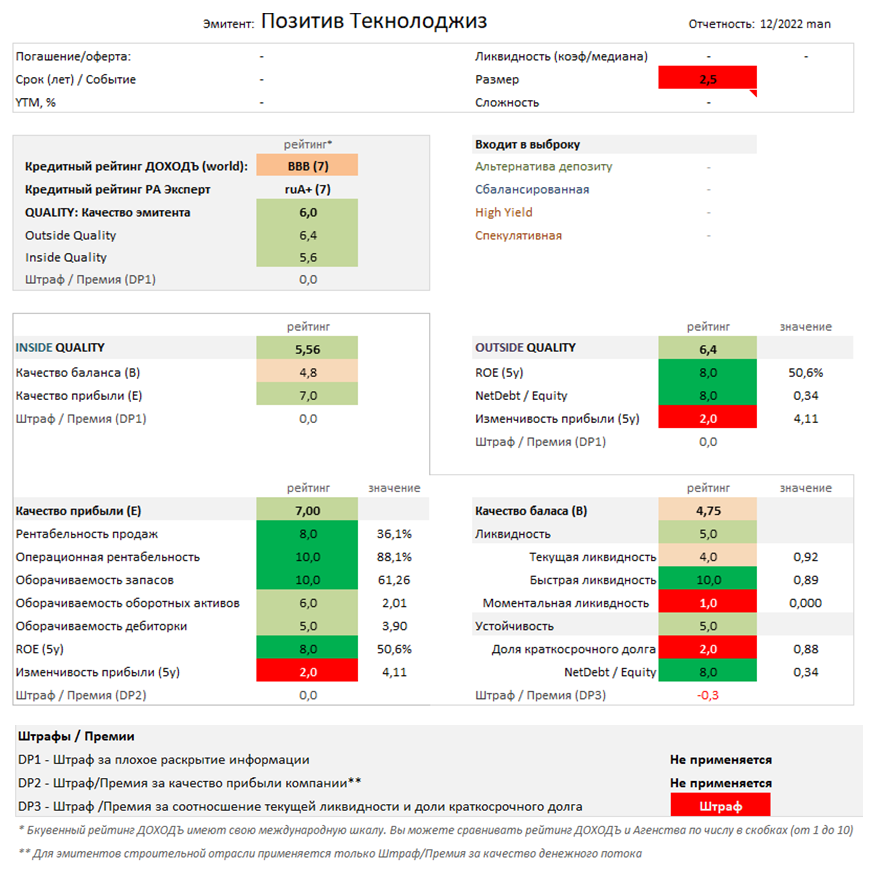

06 декабря 2022 07:25

2MIN BOND: Группа Позитив. Оценка планируемого выпуска облигаций (3 года / YTM: ~11,35%)

Российская технологическая компания, предоставляющая услуги в области информационной безопасности (в особенности среди государственных структур, квазигосударственных компаний и банков). Плановый объем выпуска 2.5 млрд. рублей. Размещение: начало декабря 2022 года.

Ориентир эффективной доходности от организаторов выпуска: не более 300 пунктов к кривой доходностей государственных облигаций на аналогичный срок (сейчас это около 11.35%, купон ~10.9%).

🔹 Кредитный рейтинг:

▪️ RA Expert: ruA+ (7 из 10)

▪️ДОХОДЪ: BBB (7 из 10)

🔹 Качество эмитента - высокое

Эмитент имеет высокий уровень качества (6.0 из 10) благодаря низкой долговой нагрузке NetDebt/Equity (8.0 из 10) и высокой эффективности ROE (8.0 из 10). Прибыль компании стабильно растёт, причем темпы роста не являются постоянными, из-за чего потенциальная стабильность прибыли является низкой (эта потенциальная «нестабильность» хорошо балансируется прочими высокими показателями).

Общая оценка качества бизнеса – «Высокая» (6.4 из 10), большинства финансовых метрик эмитента являются удовлетворительными, показатели хорошо балансируют друг друга.

Опасение вызывают следующие факты:

▪️ Плохая диверсификация долга по сроку – высокая доля краткосрочного долга (частично будет исправлена новым выпуском облигаций).

▪️ Несбалансированность показателей Качества баланса (Показатели ликвидности не балансируют высокий краткосрочный долг компании)– накладывается штраф (также частично будет исправлено новым выпуском).

▪️ Относительно небольшой размер бизнеса.

Положительное влияние на оценку оказывает:

▪️ Рост показателей выручки и прибыли, при уменьшении доли затрат.

▪️ Высокая рентабельность и оборачиваемость (особенное внимание на оборачиваемость дебиторки).

▪️ Способность генерировать положительны чистый денежный поток.

🔹 Доходность - справедливый уровень ориентира

Высокое качество эмитента не требует премии относительно аналогов. Относительно малый размер бизнеса компенсируется открытостью и публичным статусом компании.

Эмитент выглядит лучшим среди аналогов по всем показателям (с корректировкой на «слишком быстрый рост прибыли») поэтому, в целом, дисконт к их доходностям справедлив. Существенно более низкая доходность при размещении будет несправедливой - в этой связи, отметим, что короткие бумаги компании (RU000A101YV8: 7.8%), очевидно, переоценены (при относительно низкой ликвидности).

Наиболее близкая "лучшая" замена: Бумаги ВУШ (RU000A104WS2, YTM: 11.8%) наиболее близки к рассматриваемым облигациям по большинству показателям и имеют более высокую доходность (и ВУШ тоже вскоре может стать публичной компанией).

🔹 Роль в портфеле - вспомогательная

Небольшой размер бизнеса формирует роль в портфеле как вспомогательную (мы будем «разбавлять» эту позицию еще одной-двумя бумагами) – повышение доходности и диверсификация портфеля надежных бумаг, и "балансировка" сбалансированного портфеля.

Эти облигации при указанном ориентире доходности смогут попасть в индексные портфели, наши стандартные стратегии (в "Сбалансированную") и индивидуальные портфели с учетом умеренных требований к диверсификации.

Мы полагаем, что облигации ВУШ могут хорошо дополнить бумаги Позитива и даже доминировать в этом тандеме для сбалансированных портфелей. И наоборот, эти облигации могут хорошо подойти для диверсификации и повышения доходности портфеля надежных облигаций («альтернатива депозиту» в нашем сервисе Анализ облигаций).

Требование к диверсификации в случае включения в портфель – умеренные (не более 5-6%) от объёма портфеля. Это верхний предел, большинство портфелей должны иметь более высокую диверсификацию.

=======

Наш сервис «Анализ облигаций»

Оценка качества и подбор аналогов облигаций в нашем обновляемом файле Excel

👉 Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

ДОХОДЪ

05 декабря 2022 09:09

События недели

05.12.2022, понедельник

🛢Вступают в силу эмбарго ЕС и ограничения стран G-7 на сырую нефть из РФ

🛒 Заседание совета директоров Белуги. В повестке есть вопрос по промежуточным дивидендам

🏛 СПБ Биржа - добавление в список доступных для торгов бумаг 21 новой акции из Гонконга

🇷🇺🇩🇪🇪🇺 Индекс деловой активности в сфере услуг, ноябрь

🇨🇳 Индекс деловой активности в в сфере услуг Caixin, ноябрь

🇪🇺 Индекс доверия инвесторов Sentix, декабрь

🇪🇺 Розничные продажи, ноябрь

🇺🇸 Индекс деловой активности в сфере услуг Markit и ISM, ноябрь

🇺🇸 Промышленные заказы, ноябрь

06.12.2022, вторник

🇺🇸 Торговый баланс, ноябрь

07.12.2022, среда

🇪🇺 ВВП, пересм., 3 кв.

🇨🇳 Экспорт, импорт, торговый баланс, ноябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

08.12.2022, четверг

💰 Последний день для покупки акций Черкизово под дивиденды за 2021г (ДД 5,27%)

🏛 СПБ Биржа - начало торгов обыкновенными акциями АО «Национальная компания» КазМунайГаз»

🇯🇵 ВВП, 3 кв.

🇷🇺 Международные резервы, за неделю

🇺🇸 Первичные обращения за пособиями по безработице за неделю

09.12.2022, пятница

🇨🇳🇷🇺 ИПЦ, ноябрь

🇨🇳🇺🇸 Индекс цен производителей, ноябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., декабрь

Читать полностью…

ДОХОДЪ

04 декабря 2022 09:29

Кристине исполнилось 3 года и ее родители хотят начать сберегать на ее образование в престижном университете, например MIT. Они полагают, что оно начнётся, когда Кристине будет 18 и продлится 4 года.

Сегодня один курс вместе с затратами на проживание, книги и питание стоит $80 тыс. в год и, как ожидается, будет дорожать на 4% в год. Можно предположить, что 40% затрат удастся покрыть грантами, стипендией и образовательным кредитом Кристины. Кроме того, родители готовы перенаправить $16 тыс. текущих сбережений на эту цель.

Они ожидают, что доходность их инвестиций составит 9% годовых после налогов.

Задачка в следующем посте ⬇️

Читать полностью…

76783

76783

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}