Устроили с коллегами что-то наподобие коллаборации и собрали специально для Вас одни из лучших каналов телеграмма в инвест тематике

Простая Торговля – Активный блог Пульса перешел в Телеграмм. Уникальная стратегия! Подписывайтесь и читайте в закрепе вводный гайд по поиску точек входа!

Канал HOTLINE – это

• инвестиционные идеи лично от инвестбанкира Евгения Когана

• только важные новости по российскому рынку, рублю + как на них заработать

P.S Investing – один из самых старых блогов в рунете, где Сергей Попов рассказывает о фондовом рынке и своей методике торговли. 9 лет ведения блога без отдельных приватных или платных чатов. Все для людей и развития фондового рынка, так что вам сюда

Инвестиции с Оксаной Мащенко – канал квалифицированного инвестора, капитал >30 млн. Реальная практическая информация, без воды про валюту, акции России и США, недвижимость и крипту. Открыты и публичны все портфели и сделки, рассказывает честно так, как есть.

Уютный Трейд – Один из старейших и самых уважаемых каналов об инвестициях, на который должен быть подписан каждый. Рассказывает и показывает, что покупает. Подписывайтесь, все вопросы отпадут моментально!

Invest Era — канал содержит самую большую базу разборов компаний. Оперативные разборы отчётностей и новостей.

#взаимныйпиар

Читать полностью…

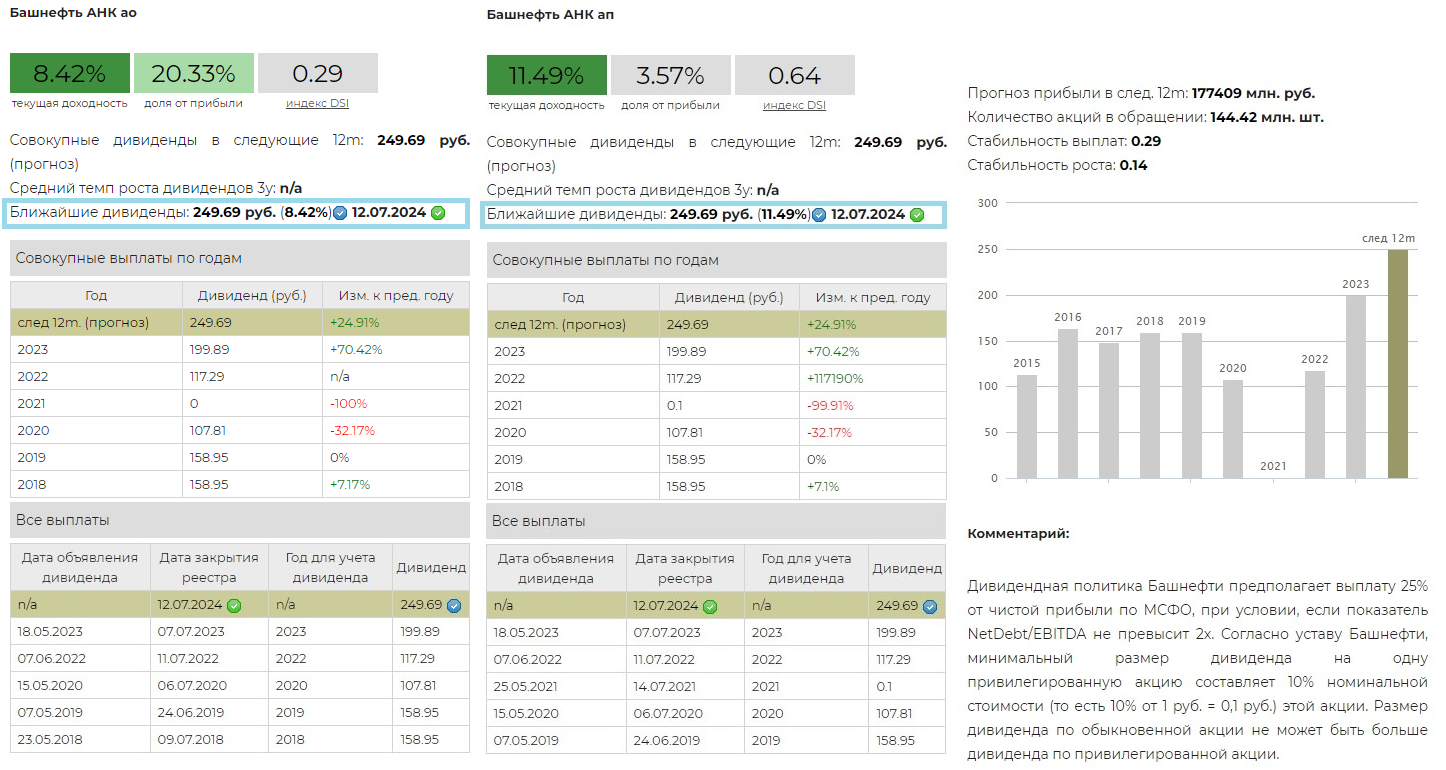

💰Башнефть - дивиденды

Совет директоров Башнефти рекомендовал дивиденды за 2022 год в размере 249,69 руб. на обыкновенную и привилегированную акцию. Дата закрытия реестра - 12 июля 2024 г.

Дивидендная доходность к текущим ценам составляет: по обыкновенным 8,23%, по привилегированным 11,40%.

Дивидендная политика Башнефти предполагает выплату 25% от чистой прибыли по МСФО, при условии, если показатель NetDebt/EBITDA не превысит 2х. Согласно уставу Башнефти, минимальный размер дивиденда на одну привилегированную акцию составляет 10% номинальной стоимости (то есть 10% от 1 руб. = 0,1 руб.) этой акции. Размер дивиденда по обыкновенной акции не может быть больше дивиденда по привилегированной акции.

Привилегированные акции Башнефти входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Башнефть-ао в сервисе Дивиденды

👉 Башнефть-п в сервисе Дивиденды

👉 Башнефть в сервисе Анализ акций

Читать полностью…

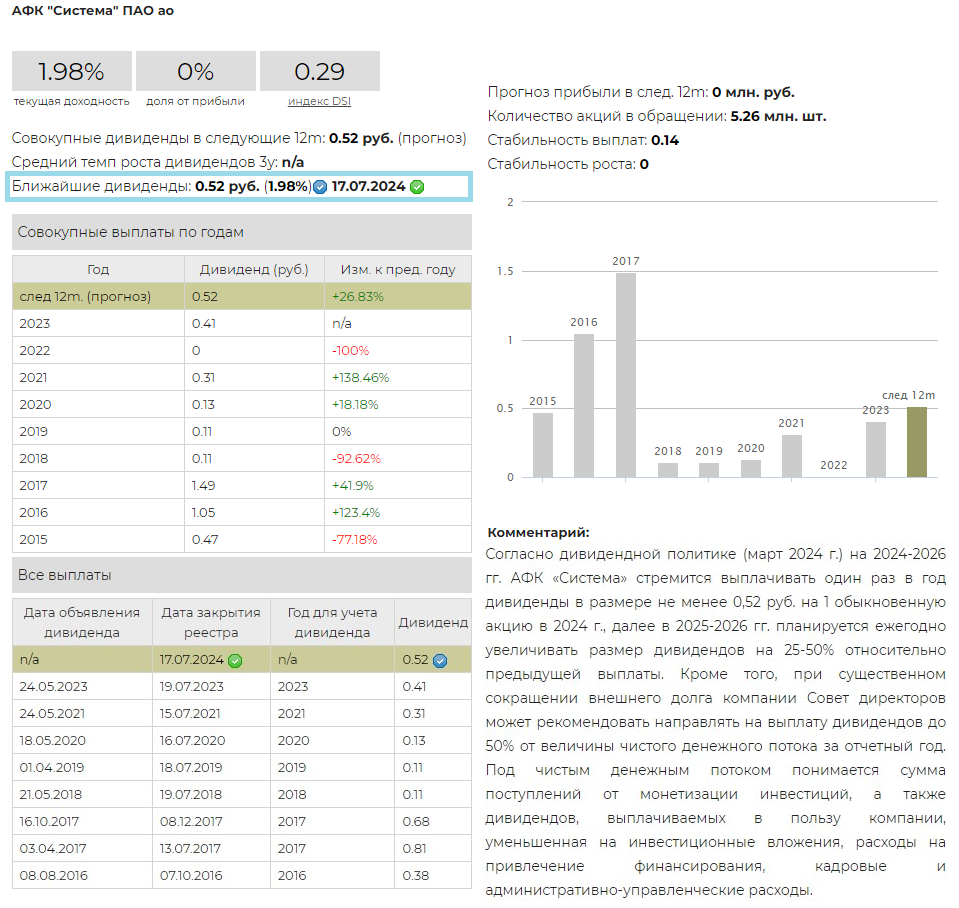

💰АФК Система - дивиденды

Совет директоров АФК Система рекомендовал выплатить дивиденды по итогам 2023 год в размере 0,52 рублей на акцию, в рамках наших ожиданий. Дата закрытия реестра - 17 июля 2024.

Этот дивиденд был выплачен в соответствии со старой дивидендной политикой. Следующая выплата будет рассчитана исходя из новой дивидендной политики.

Согласно дивидендной политике (март 2024 г.) на 2024-2026 гг. АФК «Система» стремится выплачивать один раз в год дивиденды в размере не менее 0,52 руб. на 1 обыкновенную акцию в 2024 г., далее в 2025-2026 гг. планируется ежегодно увеличивать размер дивидендов на 25-50% относительно предыдущей выплаты. Кроме того, при существенном сокращении внешнего долга компании Совет директоров может рекомендовать направлять на выплату дивидендов до 50% от величины чистого денежного потока за отчетный год.

Под чистым денежным потоком понимается сумма поступлений от монетизации инвестиций, а также дивидендов, выплачиваемых в пользу компании, уменьшенная на инвестиционные вложения, расходы на привлечение финансирования, кадровые и административно-управленческие расходы.

Дивидендная доходность к текущим ценам составляет 1,98%

Акции АФК Система не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 АФК Система в сервисе Дивиденды

👉 АФК Система в сервисе Анализ акций

Читать полностью…

💳 IPO ГК Элемент. Наше мнение

30 мая 2024 г. планируется IPO ГК Элемент. Тикер ELMT.

Ценовой диапазон определен на уровне 0,2336 – 0,2484 руб. за акцию, что соответствует рыночной капитализации компании на уровне 90 - 100 млрд руб., без учета допэмиссии.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Группа компаний «Элемент» является лидером на российском рынке микроэлектроники, занимая 51% рынка среди российских разработчиков и производителей микроэлектроники в 2023 г, в то время как доля четырех прочих крупнейших игроков составляет 26%. В состав ГК «Элемент» входят более 30 компаний по производству интегральных микросхем, полупроводниковых приборов и радиоэлектронной аппаратуры.

🔹 ГК «Элемент» выходит на IPO 30 мая 2024 года. Планируется разместить акции в объеме 15 млрд руб. Общая капитализация компании может составить 90 - 100 млрд руб. IPO пройдет по схеме cash-in — полученные деньги будут направлены на финансирование программы развития Группы. Ожидается, что по результатам IPO доля акций в свободном обращении составит более 13%.

🔹 Выручка ГК «Элемент» по итогам 2023 г. составляет 35,8 млрд руб. (рост на +46% г/г). Капитальные затраты за 2023 г. – 11,8 млрд руб. (в 3,8 раза больше г/г), чистая прибыль – 5,3 млрд руб. (рост на 93% г/г). В виде субсидий и грантов компания получила 6,3 млрд руб. господдержки, доля льготных кредитов со ставкой 1–3% годовых в структуре долга достигла 55%.

🔹 Согласно утвержденной дивидендной политике группы, рассчитанной на 3 года, Элемент планирует выплачивать дивиденды в размере не менее 25% от скорректированной на государственные субсидии чистой прибыли отчетного года по МСФО. Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 1,15%.

🔹 По нашим оценкам верхняя граница цены размещения (0,2484 руб.) может предоставить инвесторам доходность ниже среднерыночной – в пределах 7,7% годовых. По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - 7 из 20.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

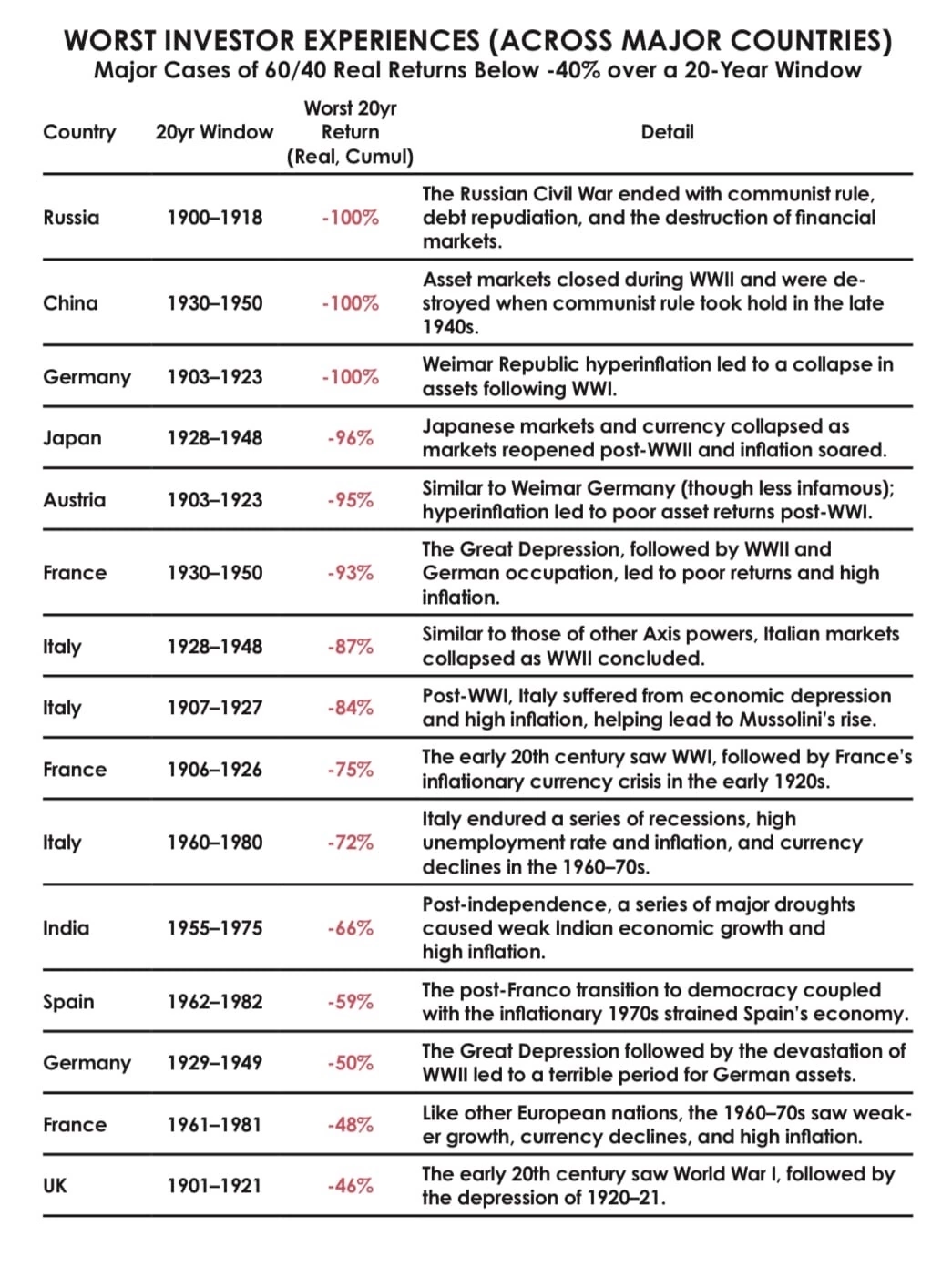

Лучший аргумент для глобальной диверсификации

На картинке представлены случаи падения стоимости инвестиционных портфелей 60/40 более чем на 40% (или их полный коллапс) в отдельных странах за 20-летний период.

Чтобы снизить такие риски, необходимо распределять инвестиции, в том числе, географически.

То, что для большинства российских инвесторов сейчас это крайне осложнено - большая проблема для контроля рисков долгосрочных инвестиций.

=======

Из книги Рэя Далио Principles for Dealing with the Changing World Order (pdf)

Ещё об этом читайте здесь: /channel/dohod/10491

Читать полностью…

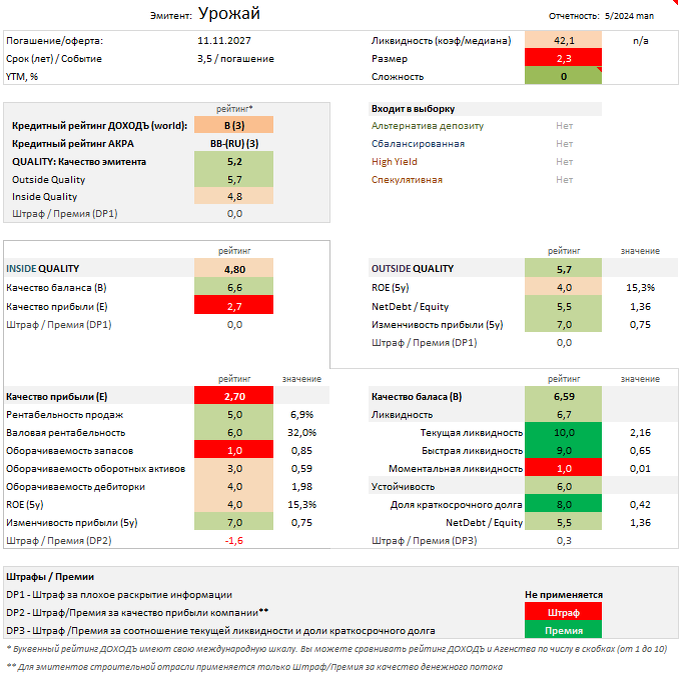

2MIN BOND: Урожай / 3,5 года/ ~ 21,1%

Урожай - региональный производитель зерновых и масличных культур в Саратовской области.

В этой статье мы рассмотрим качество эмитента и его последний 3,5-летний выпуск облигаций с квартальной выплатой купонов (RU000A108FE8).

🔹 Кредитный рейтинг:

▪️ АКРА: BB-(RU) (3 из 10)

▪️ ДОХОДЪ: B (3 из 10)

🔹 Общее качество эмитента - «среднее» (5.2/10). Большинство показателей принимают средние и даже высокие значения. Значительное влияние на итоговое качество эмитента оказывают довольно низкие показатели оборачиваемости, которые, в целом, являются характерными для данного вида деятельности. В случае, если эмитент предполагает, что реализация продукции не является целесообразной по сезонным причинам, он может позволить себе работать "на склад", увеличивая запасы и реализуя их в будущем.

🔹 Оценка качества бизнеса (Outside Quality) - «среднее» (5.7/10). Эмитенту присущ средний рейтинг по долговой нагрузке, в связи с чем эффективность находится на уровне ниже среднего. В целом, текущее финансовое состояние эмитента позволяет наращивать долг, чем эмитент и пользуется для реализации своих инвестиционных планов (строительство зерносушилок и зерноскладов).

🔹 Качество баланса и прибыли (Inside Quality) - «среднее» (4.8/10).

▪️ Качество прибыли – «низкое» (2.7/10). Сезонные колебания - естественная часть деятельности сельскохозяйственного предприятия, что в том числе формирует риски, связанные с несоблюдением баланса между получаемой прибылью и показателями оборачиваемости. В данном случае низкие показатели оборачиваемости не вызывают значительных опасений, балансируя со стабильной прибылью.

Однако, дополнительное негативное влияние оказывает штраф за качество прибыли компании - в последние 3 года эмитент имеет отрицательный денежный поток, вероятно, в связи с заморозкой оборотных активов в запасах (накопились готовая продукция, незавершенное производство и сырье).

▪️ Качество баланса - «выше среднего» (6.6/10). С учетом роста высоколиквидных активов показатели ликвидности находятся на высоком уровне, что в совокупности с низкой долей краткосрочных обязательств и среднего уровня долгом формируют довольно высокое качество баланса.

🔹 Оценка доходности - «оценена справедливо»

С учетом отсутствия оферты выпуск позволяет зафиксировать 20% купон на протяжении 3,5 лет. Учитывая качество эмитента и проводя сопоставление со схожими бумагами, можно сделать вывод о довольно справедливой оценке доходности. Однако, выпуск был размещен менее недели назад, поэтому есть вероятность того, что доходность может упасть на уровень представленных альтернатив.

На срок 3,5 года данный выпуск не имеет прямых аналогов. Однако, облигации СибАвтоТранс (RU000A107KV4; 4,6 года; 20,31%) могут рассматриваться как альтернатива, т.к. благодаря амортизации имеют схожую с Урожаем дюрацию (~2,5 года), а также качество, уровень долга и кредитный рейтинг.

С учетом амортизации в качестве альтернативы также можно рассматривать бумаги Завод КЭС (RU000A106QS9; 4,2 года; 19,73%).

Таблицы сравнений с аналогами - см. в полной статье на Дзен.

Эти облигации Урожай не входят в базовые стратегии нашего сервиса Анализ облигаций. Однако, данные облигации могут быть неплохим выбором для диверсификации большого агрессивного портфеля облигаций с небольшим весом.

Они проходят по критерию фильтра интеллектуального выбора бумаг iBond для агрессивных выборок, имея хороший баланс доходности и риска. Это означает, что наши управляющие могли бы включить этот выпуск в портфель среднего клиента с агрессивным профилем риска.

=====

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#2minbond

Читать полностью…

Индекс МосБиржи по итогам недели: +1,51%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +14,6%

ВК +10,9%

Ростел -ао +10,1%

АФК СИСТЕМА +8,5%

ММК +6,3%

⬇️ Аутсайдеры

Сургнфгз ао -9,8%

AGRO-гдр -5,6%

Юнипро -4,8%

Мечел ап -3,3%

Мечел ао -3,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

По финансовым рынкам достойных каналов не так много, однако есть возможность собрать их в одном списке и порекомендовать подписаться.

Фундаменталка — канал посвященный российскому фондовому рынку, автор которого делится бесплатной аналитикой и интересными идеями. Результаты говорят сами за себя.

Инвестиции с Оксаной Мащенко — канал квалифицированного инвестора, капитал >35 млн. Реальная практическая информация, без воды про валюту, акции России и США, недвижимость и крипту. Открыты и публичны все портфели и сделки, рассказывает честно так, как есть.

Финансовые Думки — старейший авторский телеграм канал о финансовых рынках и мировой экономике, который читают во всех крупных банках. Вот уже 6 лет аналитика, публикуемая в канале, помогает читателям зарабатывать деньги на рынке. Зарабатывайте и Вы!

Профит Будет. Бесплатное обучение — первый обучающий канал, ставший легендой Телеграм.

С нуля обучают инвестированию и трейдингу.

Настоятельно рекомендую подписаться, таких каналов больше нет!

Дивиденды онлайн — крупный канал по ДИВИДЕНДАМ в Telegram. Здесь вы найдёте: рекомендации совета директоров, динамику дивидендной доходности за несколько лет, обзоры дивидендных компаний, дивидендные портфели и многое другое. Их читают уже больше 60 000 инвесторов.

Кравцова и Рынки — Канал с уникальной авторской стратегией, позволяющей зарабатывать до 30% всего на одной сделке!

#взаимныйпиар

Читать полностью…

ПОИСК ЛУЧШИХ МОМЕНТОВ ДЛЯ ИНВЕСТИЦИЙ - СИЛЬНО ПЕРЕОЦЕНЕН

Часть 1/2

Определение наиболее благоприятных моментов для инвестирования - частый вопрос многих инвесторов. Но в основном и для большинства из нас - это всё напрасная трата времени.

Еще в 90-х управляющий инвестиционным фондом Fidelity Питер Линч в интервью PBS приводил свои расчеты для ежегодных инвестиции в акции:

"Если бы вы инвестировали в акции по $1000 на протяжении 30 лет с 1965 по 1995 годы, и вам повезло каждый год вкладывать на минимуме, то среднегодовая доходность вложений составила бы 11,7%. Если бы вам не так везло и вы каждый год вкладывали на максимуме, то результат составил бы 10,6% годовых. Это вся разница между абсолютным неудачником и везунчиком на рынке акций!

Люди тратят невероятно много времени и мысленных усилий, пытаясь понять, куда пойдет рынок дальше и в какой момент войти в него. Но на самом деле вы должны просто купить и держать акции. А каждый раз, когда рынок упадет на 10%, увеличивать вложения в него, если, конечно, можете себе это позволить."

Более поздние исследования также подтверждают этот вывод. Schwab Center for Financial Research показал, что затраты на ожидание идеального момента для инвестирования обычно превышают выгоду даже от его идеального выбора.

А поскольку идеально угадать все моменты входа на рынок практически невозможно, лучшая стратегия для большинства инвесторов - вообще не пытаться это делать.

Вместо этого стоит составить план, начать инвестировать как можно скорее и продолжать это делать постоянно.

🔹 Пять стилей выбора момента инвестирования

Проверим результаты этих исследований на российском рынке. Для этого рассмотрим долгосрочное инвестирование с точки зрения 5 совершенно разных инвесторов.

Каждый из них имел по 100 тыс. руб. в начале каждого года в течение 20 лет (с 2004 года по 2023 год), и мог инвестировать в дивидендные акции на российском рынке.

Мы использовали наш индекс дивидендных акций IRDIVTR (сейчас ему следует биржевой фонд DIVD) в качестве отражения/модели консервативных и понятных инвестиций в российские акции, хотя и использование индекса широкого рынка МосБиржи не меняет выводов и по сути дает похожие результаты. В любом случае речь идет об инвестициях в широкодиверсифицированный портфель.

Стратегии выбора моментов инвестиций для каждого инвестора выглядят следующим образом:

▪️ Петр обладал невероятным мастерством (или везением) и каждый год вкладывал свои 100 тыс. руб. в рынок акций по самым низким ценам.

▪️ Анна использовала простой и последовательный подход. Каждый год она вкладывала свои 100 тыс. руб. в рынок в первый торговый день года.

▪️ Мария разделила свою годовую сумму в 100 тыс. руб. на 12 равных частей (по 8333 руб.), которые она инвестировала в начале каждого месяца. Данная стратегия известна как усреднение затрат.

▪️ Роман невероятно неудачно выбирал время - или, возможно, ему ужасно не повезло: он вкладывал свои 100 тыс. руб. каждый год на пике рынка - на самых высоких ценах.

▪️ Алексей каждый год оставлял свои деньги в банковских депозитах или инструментах денежного рынка (типа LQDT сейчас) и так ни разу и не вложился в акции. Он всегда был убежден, что снижение цен на акции и, следовательно, лучшие возможности для инвестирования его денег - не за горами.

👉 Результаты и выводы - сразу в следующем посте

#доходъдневник

Читать полностью…

Джим Саймонс, легендарный инвестор, скончался вчера в возрасте 86 лет.

Medallion Fund, который он основал, принес 37% годовой прибыли (за вычетом комиссий) в период с 1988 по 2021 год.

Он мог бы взимать комиссию за управление в размере 49% и за это время все равно превзойти S&P500 (подробнее о фонде здесь).

Сомневаемся, что кто-нибудь когда-нибудь побьет этот рекорд.

RIP

Читать полностью…

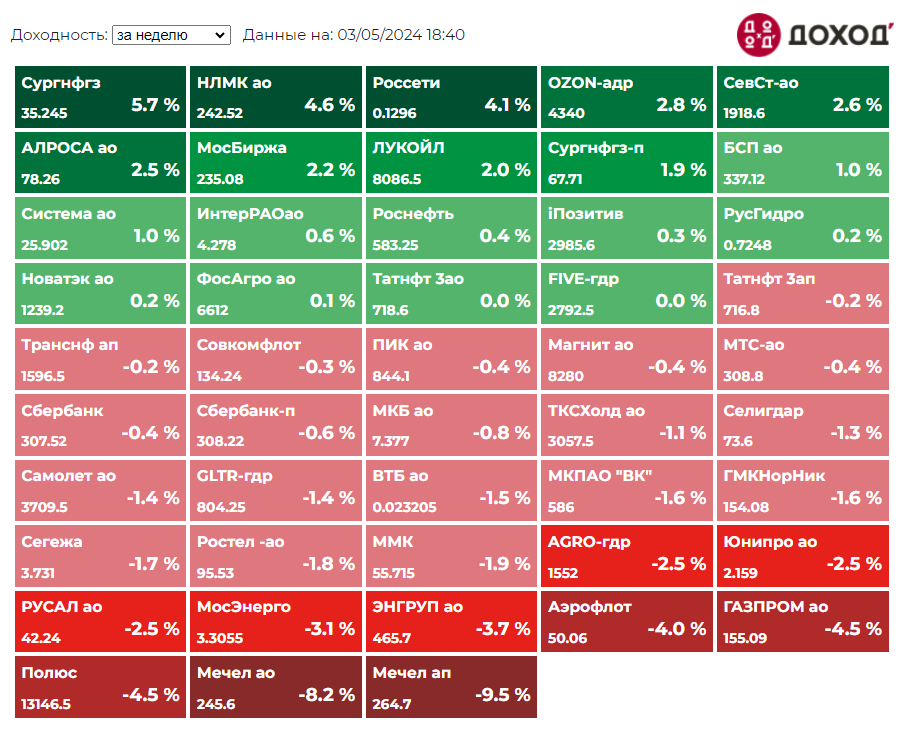

Индекс МосБиржи по итогам недели: -0,23%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз +5,7%

НЛМК +4,6%

ФСК-Россети +4,1%

OZON +2,8%

СевСт +2,6%

⬇️ Аутсайдеры

Мечел ап -9,5%

Мечел ао -8,2%

Полюс -4,5%

ГАЗПРОМ -4,5%

Аэрофлот -4,0%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

28 апреля 2024 11:05

Модель дисконтирования денежных потоков для оценки акций - DCF - похожа на телескоп «Хаббл»: поверните его на долю дюйма, и вы окажетесь в другой галактике.

#доходъюмор

Читать полностью…

ДОХОДЪ

27 апреля 2024 08:25

Инвесторы и все последние IPO

Читать полностью…

ДОХОДЪ

26 апреля 2024 12:30

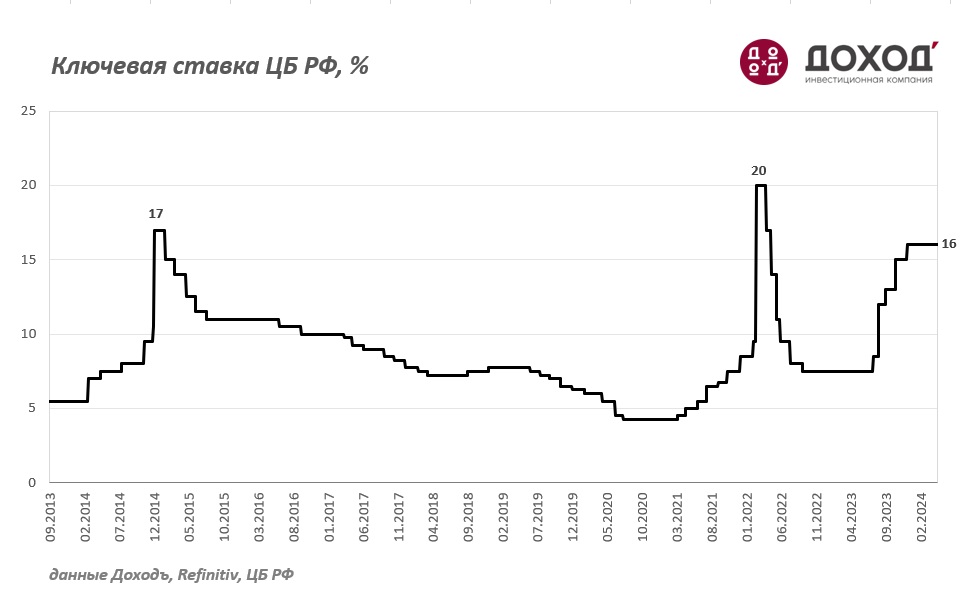

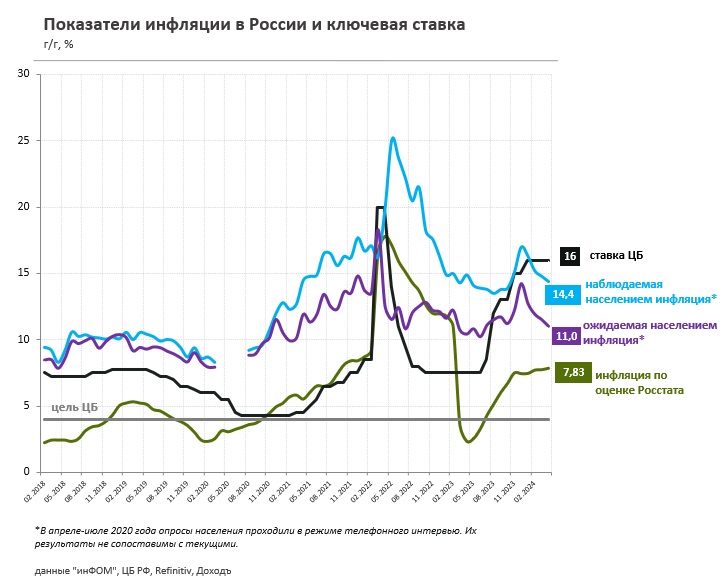

⚡️Банк России принял решение сохранить ключевую ставку на уровне 16%

Пресс-релиз

Обоснование

Читать полностью…

ДОХОДЪ

24 апреля 2024 10:52

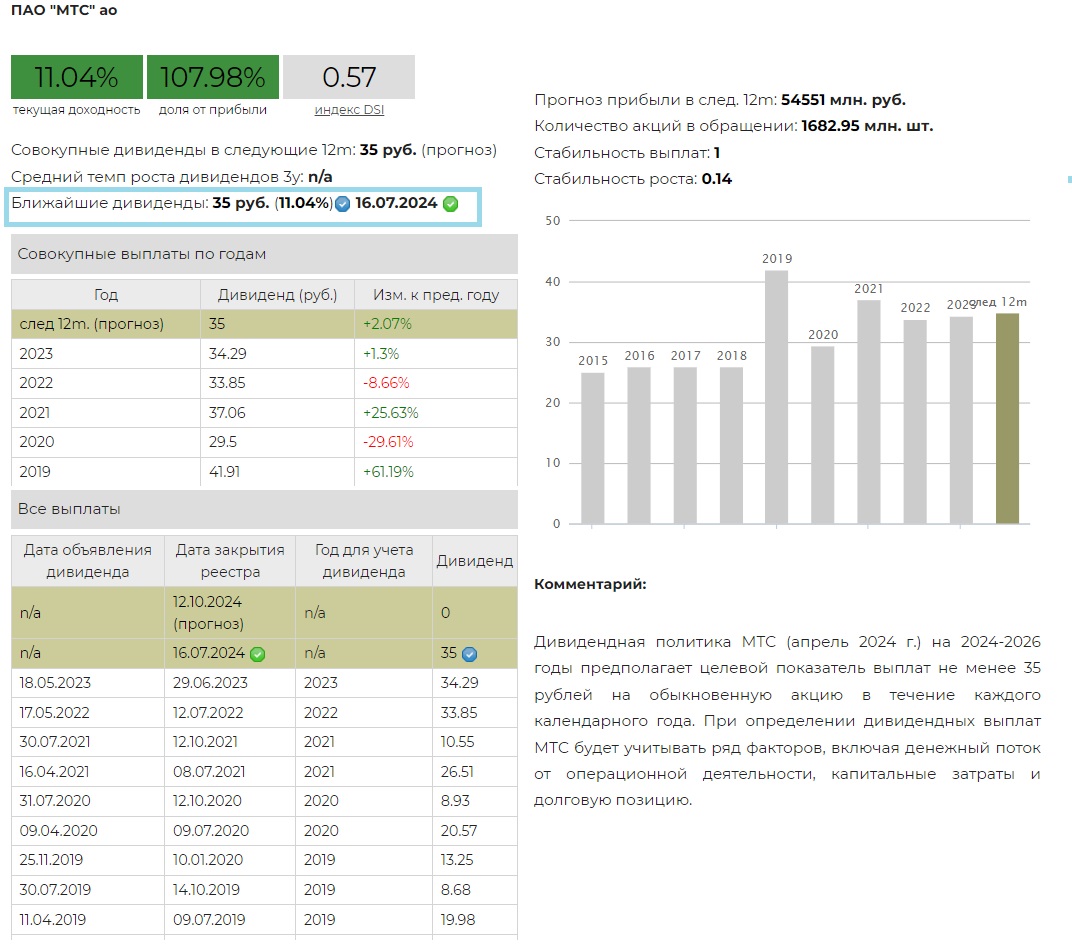

💰МТС - дивиденды

Совет директоров МТС рекомендовал дивиденды по итогам 2023 год в размере 35 рублей на акцию, точно в рамках наших ожиданий. Дата закрытия реестра: 16 июля 2024.

Дивидендная доходность к текущим ценам составляет: ~11%

Согласно новой дивидендной политики МТС (апрель 2024 г.) на 2024-2026 годы предполагает целевой показатель выплат не менее 35 рублей на обыкновенную акцию в течение каждого календарного года. При определении дивидендных выплат МТС будет учитывать ряд факторов, включая денежный поток от операционной деятельности, капитальные затраты и долговую позицию.

По итогам 2023 г. компания суммарно заплатит 108% чистой прибыли по МСФО .

Акции МТС входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD,

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD, а также в выборку по нашей активной стратегии.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

Читать полностью…

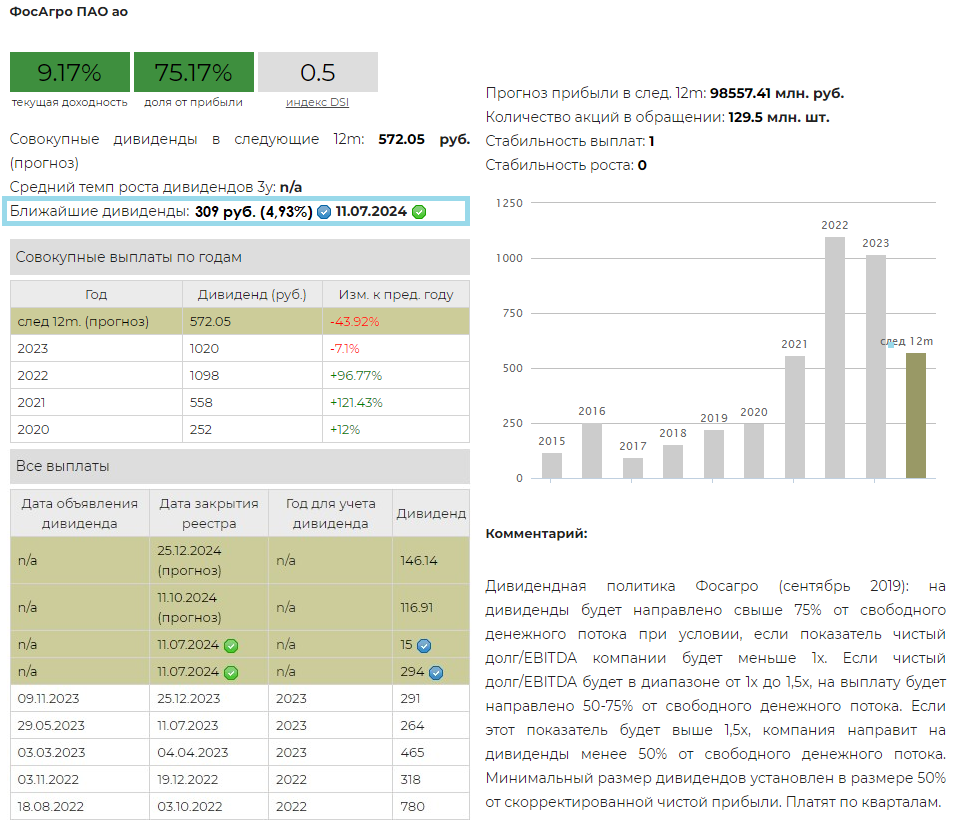

💰 Фосагро - дивиденды

Совет директоров группы Фосагро рекомендовал дивиденды по результатам 2023 г. в размере 294 руб. на акцию и 15 руб. по итогам I квартала 2024 г. Суммарно компания заплатит 309 руб., что значительно выше наших ожиданий, приятный сюрприз. Дата закрытия реестра - 11 июля 2024 г.

Дивидендная доходность по текущим ценам составляет 4,93%.

Дивидендная политика Фосагро (сентябрь 2019) предполагает, что на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х. Если чистый долг/EBITDA будет в диапазоне от 1х до 1,5х, на выплату будет направлено 50-75% от свободного денежного потока. Если этот показатель будет выше 1,5х, компания направит на дивиденды менее 50% от свободного денежного потока. Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят по кварталам.

Компания заплатит около 100% от скорректированной чистой прибыли за 4 кв. 2023 г. и 1 кв. 2024 г.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев равна 9,17%.

Акции Фосагро входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста IRGRO и БПИФ GROD.

Не входит в выборку по нашей активной стратегии.

👉 Фосагро в сервисе Дивиденды

👉 Фосагро в сервисе Анализ акций

Читать полностью…

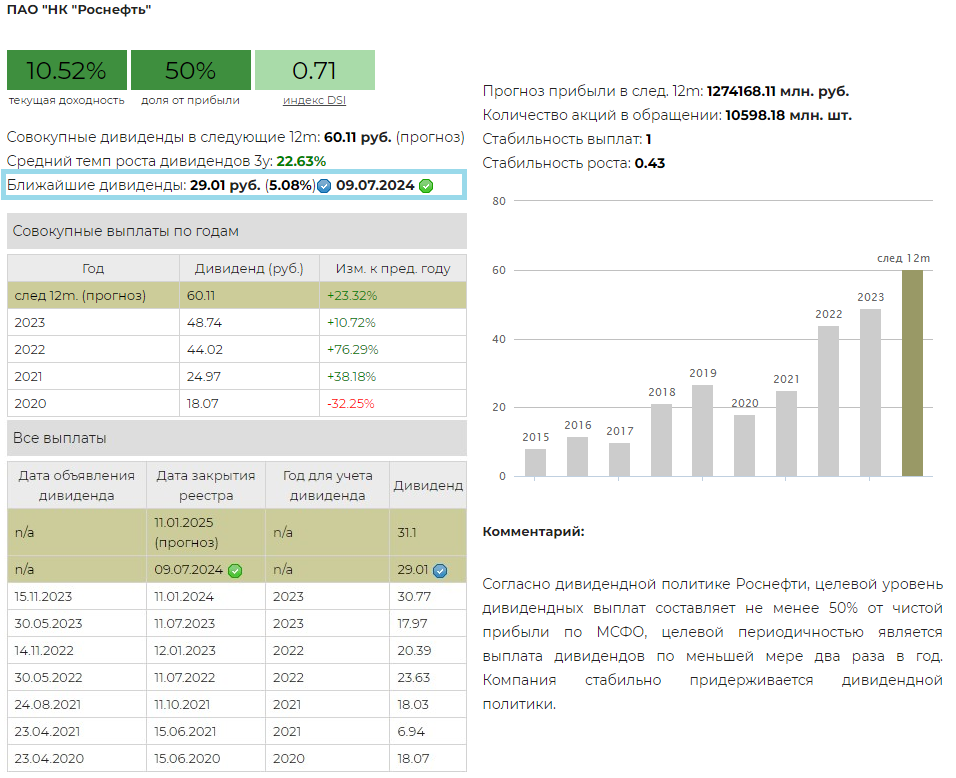

💰 Роснефть - дивиденды

Совет директоров Роснефти рекомендовал выплату дивидендов по итогам 2023 г. в размере 29,01 руб. на акцию. Дата закрытия реестра - 9 июля 2024 г.

Дивидендная доходность по текущим ценам составляет 4,99%.

Согласно дивидендной политике Роснефти, целевой уровень дивидендных выплат составляет не менее 50% от чистой прибыли по МСФО, целевой периодичностью является выплата дивидендов по меньшей мере два раза в год. Компания стабильно придерживается дивидендной политики.

Данный дивиденд в рамках ожиданий и полностью соответствует дивидендной политике компании.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 10,52%.

Акции Роснефть в настоящий момент входят в наш Индекс дивидендных акций РФ IRDIV и БПИФ DIVD, а также в выборку по нашей активной стратегии.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Роснефть в сервисе Дивиденды

👉 Роснефть в сервисе Анализ акций

Читать полностью…

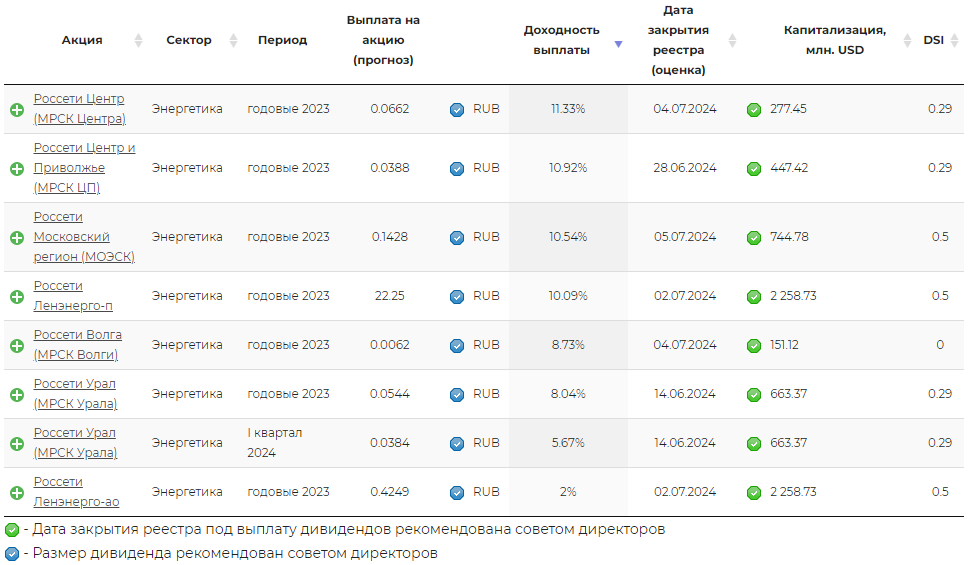

💰 ДИВИДЕНДЫ ДОЧЕК РОССЕТЕЙ: Центр, Центр и Приволжье, Урал, Московский регион, Ленэнерго, Волга

Советы директоров шести дочек Россетей рекомендовали выплаты финальных дивидендов по итогам 2023 года.

Напомним, что дивидендная политика Россетей предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

🔹 Центр - 0,06621 руб. Дата закрытия реестра - 4 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 35,46% чистой прибыли по МСФО. В рамках наших ожиданий.

Дивидендная доходность к текущим ценам составляет 11,33%.

🔹 Центр и Приволжье - 0,03883 руб. Дата закрытия реестра - 28 июня 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 31,21% чистой прибыли по МСФО, в соответствии с нашим прогнозом.

Дивидендная доходность к текущим ценам составляет 10,92%.

🔹 Урал - 0,05441 руб. (годовые 2023 г.) и 0,03836 руб. (I квартал 2024 г.) Дата закрытия реестра по обеим выплатам - 14 июня 2024 г.

Дополнительная выплата за I квартал 2024 г. стала бонусом от продажи АО "Екатеринбургэнергосбыт", который как раз пришелся на этот период. Данный дивиденд не входил в рамки наших ожиданий.

Дивидендная доходность к текущим ценам составляет 13,72%.

🔹 Московский регион - 0,14282 руб. Дата закрытия реестра - 5 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 26,46% чистой прибыли по МСФО, что немного ниже нашего прогноза.

Дивидендная доходность к текущим ценам составляет 10,54%.

🔹 Волга - 0,0062 руб. Дата закрытия реестра - 4 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 39,28% чистой прибыли по МСФО. Соответствует нашим ожиданиям.

Дивидендная доходность к текущим ценам составляет 8,73%.

🔹Ленэнерго - 0,4249 руб. на обыкновенную акцию и 22,2453 руб. на привилегированную акцию. Дата закрытия реестра по обеим выплатам 2 июля 2024 г.

По итогам 2023 г. на выплату дивидендов компания направит 28,52% чистой прибыли по МСФО

Дивидендная доходность к текущим ценам составляет 2% по обыкновенным акциям и 10,09% по привилегированным. Обе выплаты в рамках нашего прогноза.

=====

Акции Россети Центр, Россети Центр и Приволжье, Ленэнерго-п в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Акции Россети Центр, Россети Московский регион, Россети Урал, Россети Ленэнерго-п входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Россети Центр и Приволжье, Россети Московский регион входят в выборку по нашей активной стратегии.

👉 Россети Центр в сервисе Дивиденды

👉 Россети Центр и Приволжье в сервисе Дивиденды

👉 Россети Урал в сервисе Дивиденды

👉 Россети Московский регион в сервисе Дивиденды

👉 Россети Ленэнерго-ао в сервисе Дивиденды

👉 Россети Ленэнерго-ап в сервисе Дивиденды

👉 Россети Волга в сервисе Дивиденды

👉 Анализ акций

Читать полностью…

- Пап, почему вы с мамой назвали мою сестру Розой?

- Мама очень любит эти цветы.

- Ясно, спасибо.

- Да, пожалуйста, Фонд дивидендных акций.

#доходъюмор

Читать полностью…

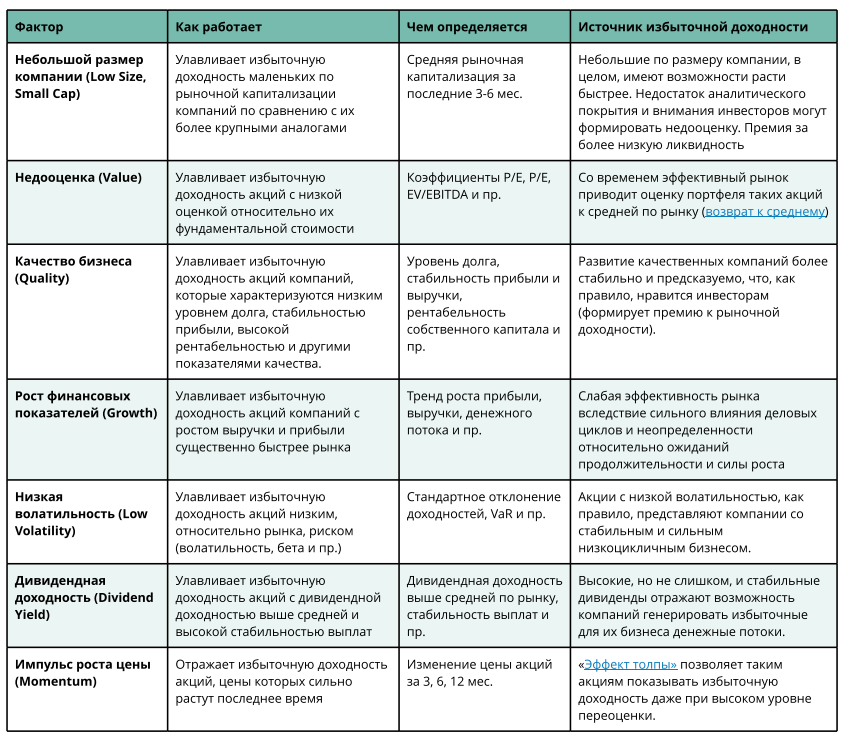

ФАКТОРНОЕ ИНВЕСТИРОВАНИЕ. ОСНОВЫ

Вопрос о том, что объясняет доходность акций, является одним из основных в современных финансах.

🔹CAPM

Самая первая и хорошо известная модель ценообразования акций - CAPM (Lintner, 1965; Mossin, 1966; Sharpe, 1964 и Treynor, 1961) давала ответ на этот вопрос в разрезе риска – вы должны взять на себя больше риска, чтобы получить более высокую доходность – а такой риск объяснялся чувствительностью доходности акции к доходности рынка в целом – коэффициентом «бета».

Таким образом, ожидаемая доходность акции будет определяться ее бетой, умноженной на предполагаемую доходность всего рынка. Так инвестор получит компенсацию (избыточную доходность) за риск, который невозможно диверсифицировать (систематический риск рынка).

Компенсация (премия) за риск отдельных бумаг (несистематический риск, присущий отдельным компаниям) для портфеля будет равна нулю, так как его можно диверсифицировать, собрав портфель из множества акций.

Практические наблюдения за рынком, однако, показали, что инвесторы все же получают дополнительную премию (избыточную доходность) с поправкой на риск, инвестируя в диверсифицированные портфели со специфическим набором характеристик.

🔹Арбитражное ценообразование

Позже Стивен Росс (1976) предложил теорию арбитражного ценообразования (APT), согласно которой ожидаемая доходность финансового актива может быть смоделирована как функция различных макроэкономических факторов или теоретических рыночных индексов.

Эта теория ввела в обиход термин «факторы», поскольку модели, которые популяризировал Росс, были названы «многофакторными моделями».

Теория арбитражного ценообразования хорошо объясняет фактическую разницу в оценке одного актива от другого, но не определяет конкретных факторов, с помощью которых можно объяснить премию за риск.

🔹Факторные модели "Фама-Френча"

Гораздо дальше продвинулись нобелевский лауреат 2013 года Юджин Фама и его коллега Кеннет Френч в одной из своих самых известных работ (1992, 1993), предложив трёхфакторную модель, объясняющую ценообразование на финансовом рынке США тремя факторами:

▪️Рынок - традиционная «бета» из модели CAPM).

▪️Фактор размера - разница в доходностях между акциями небольших и крупных компаний.

▪️Фактор стоимости - разница в доходностях акций с низкой и высокой балансовой стоимостью к рынку.

Эти факторы хорошо отражали риск (свою собственную «бету» для каждого фактора) акций малой капитализации (Small Cap) и акций ценности (Value) и, соответственно, дополнительную доходность, связанную с этими факторами.

В 1997 году модель «Фама и Френча» была расширена фактором «Импульса роста цен» (Momentum, Кархарт (1997)), а позже сами авторы добавили еще два фактора (2015): инвестиций и рентабельности (фактически, фактор «Качества»). Сегодня различные модификации модели «Фама и Френча» являются каноном в финансовой отрасли.

🔹Наиболее значимые факторы из академических исследований

В целом, исследователи выявили более чем 300 факторов, однако работы тех же Фама и Френча (2019) убедительно свидетельствуют о том, что может быть всего несколько статистически значимых и долговременно действующих факторов, которые объясняют избыточную доходность акций (см. таблицу ниже).

Источники избыточной доходности, связанной с этими факторами, остаются дискуссионными, но в основном они объясняются более высоким систематическим риском, связанной с их цикличностью (изменением доходности под влиянием бизнес-циклов).

При этом избыточная доходность факторов остается выше предсказанной по модели CAPM после поправки на риск.

Таким образом, инвестирование, основанное на факторах, может предоставить возможность формировать портфели с большей ожидаемой доходностью и меньшим риском, чем у портфелей широких рынков, взвешенных по капитализации.

=====

Факторные инвестиции на российском рынке можно реализовать с помощью наших биржевых фондов DIVD (дивиденды и качество) и GROD (рост, импульс, качество и низкая волатильность).

#доходъдневник

Читать полностью…

«Ватикан проведет пресс-конференцию по сверхъестественным явлениям.

Впервые с 1978 года Ватикан представит новое руководство на случай встречи с паранормальным — как следует относиться к таким явлениям, как их распознавать и что со всем этим делать.»

… В частности, будут рассмотрены случаи долгосрочного инвестирования в России.

#доходъюмор

Читать полностью…

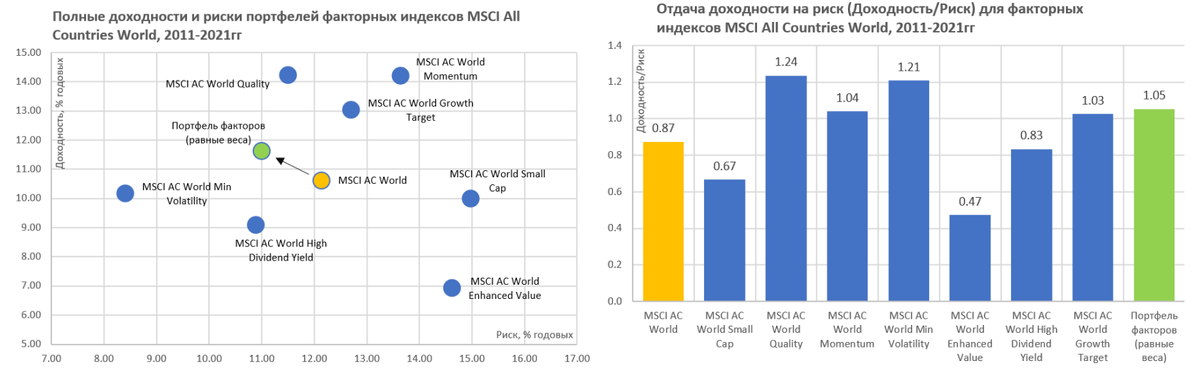

Факторный отбор акций vs Взвешивание всех акций по капитализации

Некоторые исследователи утверждают, что взвешивание по рыночной капитализации изначально ошибочно, и выступают за формирование индексов на основе факторов (например, Arnott, Hsu, and Moore, 2015).

Однако в целом академические исследования склоняются к тому, что взвешивание по рыночной капитализации остается фундаментально обоснованным для отражения всех возможностей вложений в акционерный капитал, а также отражает совокупные активы всех инвесторов.

Этот подход позволяет в долгосрочном периоде уловить весь рыночный риск («бету») и получить за него всю рыночную доходность. То есть, если инвестор хочет понять, как ведут себя акции в целом, лучшим показателем является взвешенная рыночная капитализация.

Говоря о механике, взвешивание по рыночной капитализации дает возможность иметь максимальный вес акциям компаний, которые этого достойны с точки зрения рынка (и, если он достаточно эффективен – он, скорее всего, прав), и в долгосрочном периоде подстраиваться под все рыночные возможности (можно вспомнить как изменился состав классических индексов широкого рынка за поседение 20 лет, почти полностью поменяв приоритеты), обеспечивать высокий уровень ликвидности и относительно низких затрат. Можно назвать их «макропоследовательными».

Преимущества взвешивания всего рынка акций по капитализации при этом не означают лучшего соотношения риска и доходности или получения лучших возможных результатов на любых периодах.

Принятие «всего риска» по умолчанию означает «относительно высокий риск» и, возможно, меньшую отдачу доходности на риск (коэффициент Шарпа).

Такая ситуация требует наличия длительного горизонта инвестиций с учетом чувствительности к моменту вложений.

Помимо этого, большинство популярных классических индексов являются концентрированными географически или по отраслям, обусловленных конкретной географией.

Российский индекс МосБиржи - хороший пример сильно концентрированного индекса. S&P500 гораздо лучше диверсифицирован по отраслям, а многие входящие в него компании работают на глобальном рынке, но его тоже нельзя назвать полностью рыночным и полностью пассивным. Возможно, индексы типа MSCI All Countries World лучше приближены к теоретическому идеалу пассивного индекса.

Факторные же индексы по отдельности не отражают полный набор возможностей и не являются макропоследовательными (их состав может довольно сильно и часто меняться, в особенности для фактора Momentum).

Вместо этого, они представляют собой стратегический уклон от ориентиров, взвешенных по рыночной капитализации (некоторой нейтральной точке).

Таким образом, они представляют собой результат активного взгляда или решения (хотя и пассивно реализуемых с помощью индексов).

Инвесторы должны сформировать собственное мнение о том, что объясняет историческую премию по каждому факторному индексу, и о возможности сохранения этой премии в будущем.

Доходность факторных индексов также сильно циклична. Они реагируют на изменение деловых циклов и другие рыночные силы и могут долгое время отставать от рынка в целом.

Однако эта реакция часто очень неодинаковая для разных факторов, а относительная низкая корреляция между ними позволяет формировать инвестиционные портфели с достаточно высокой эффективностью (отдачей доходности на риск).

Это улучшает профиль рисков на разных инвестиционных горизонтах и может лучше подходить инвесторам с относительно коротким инвестиционным горизонтом с учетом чувствительности к моменту вложений.

Таким образом, факторные индексы представляют собой строительные блоки, которые позволяют инвесторам собирать многофакторные распределения на основе своих предпочтений в отношении доходности и риска (тактические распределения), а также формировать диверсифицированное по факторам стратегическое распределение для долгосрочных портфелей.

#доходъдневник

Читать полностью…

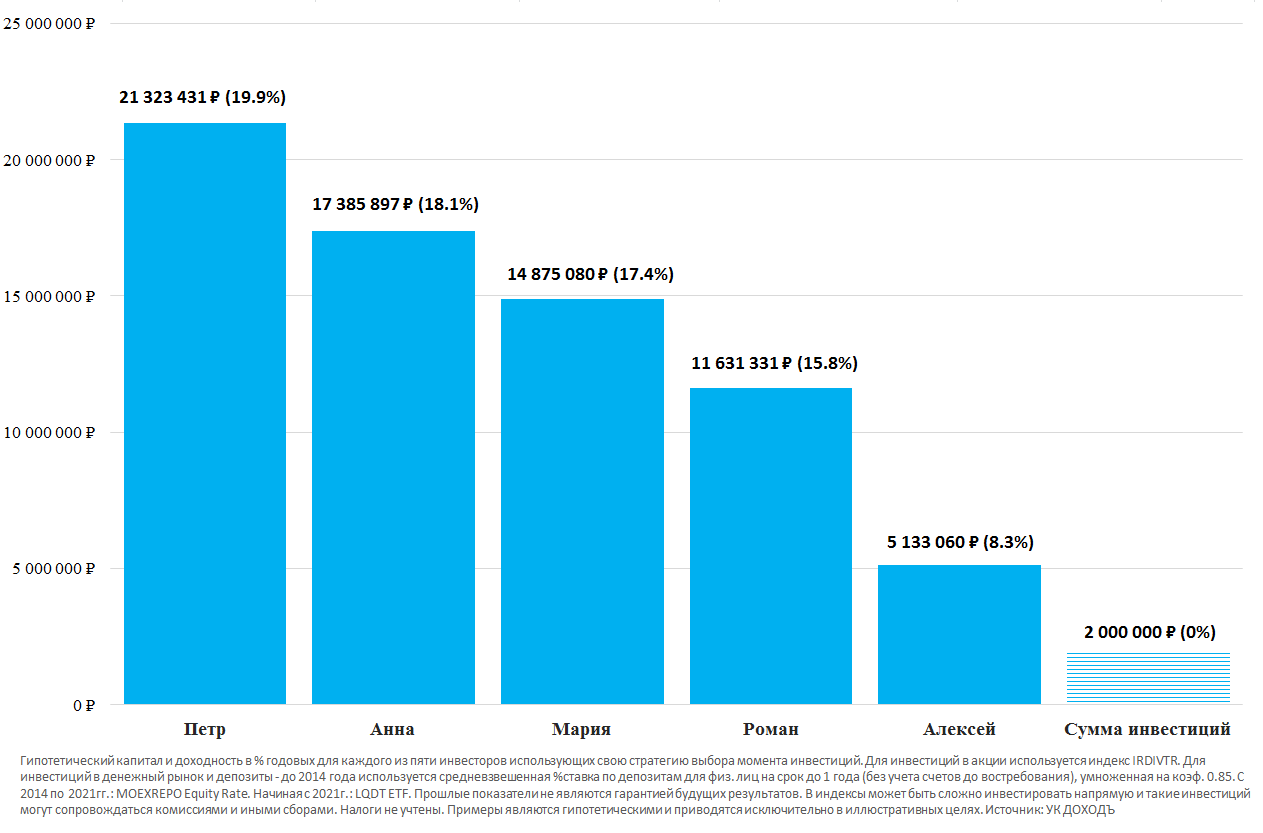

ПОИСК ЛУЧШИХ МОМЕНТОВ ДЛЯ ИНВЕСТИЦИЙ - СИЛЬНО ПЕРЕОЦЕНЕН

Часть 2/2 (часть 1)

🔹 Результаты

Ниже представлен график, который показывает, какой гипотетический капитал накопил бы каждый из пяти инвесторов (и какую доходность в % годовых бы получил) к концу 20-летнего периода (2004-2023 гг.).

▪️Естественно, лучшие результаты принадлежат Петру, который ждал и идеально подбирал время для своих ежегодных инвестиций: он сумел накопить более 21 млн. руб. (эквивалентно доходности в 19,9% годовых).

▪️Вторым же результатом может похвастаться Анна, накопившая за тот же период более 17 млн. руб. (18,1% годовых). Разница между первым и вторым местом составляет чуть больше 3,9 млн руб. Эта относительно небольшая разница особенно удивительна, если учесть, что Анна просто вкладывала свои деньги, как только получала их каждый год, без необходимости постоянного слежения за рынком.

▪️Подход Марии, основанный на усреднении затрат, оказался почти таким же успешным, как и у Анны, и принес ей третье место с почти 15 млн. руб. в конце 20-летнего периода (17,4% годовых). Модель инвестирования Анны со временем оказалась более эффективной, так как рынки акций в целом имеют тенденцию к росту и чем раньше и на более высокую сумму вы оказываетесь в этом росте, тем, как правило, выше окажутся ваши долгосрочные результаты.

▪️Результаты Романа также оказались обнадеживающими. Несмотря на то, что он всегда выбирал неудачное время для инвестирования и заработал на 5,7 млн руб. меньше нежели Анна (11.6 млн. руб. или 15,8% годовых), которая вообще не пыталась выбирать время для инвестирования, результат Романа все равно больше, чем если бы он не инвестировал в рынок акций.

▪️Алексей же, который все ждал удобного случая, чтобы купить акции, а потом вообще не купил их, показал худший результат – 5 133 060 руб. (всего 8,3% годовых). Больше всего Алексей беспокоился о том, чтобы не инвестировать в акции на пике рынка, однако, какой бы другой сценарий он не выбрал бы, даже инвестирование на максимуме, за 20-летний период он заработал бы гораздо больше.

Хоть мы и рассмотрели долгосрочное инвестирование на одном временном отрезке, Центр финансовых исследований Шваба доказал, что независимо от рассматриваемого достаточно долгосрочного периода времени рейтинги оказываются удивительно похожими и периодическое инвестирование сразу (в нашем случае - сценарий Анны) никогда не занимало последнее место.

🔹 Выводы

Практически невозможно точно определять дно рынка на регулярной основе. Так что, с реалистичной точки зрения, лучшее действие, которое может предпринять долгосрочный инвестор, — это определить, какой объем средств в акциях соответствует его целям и допустимому риску, а затем рассмотреть возможность инвестирования как можно скорее, независимо от текущего уровня цен на диверсифицированный портфель акций.

Даже не вовремя сделанные инвестиции в акции были намного лучше, чем полное отсутствие инвестиций. Наше исследование показывает, что инвесторы, которые медлят, скорее всего, упустят потенциальный рост рынка. Постоянно ожидая "подходящего момента", Алексей пожертвовал 6,5 млн руб. по сравнению даже с "полными неудачником" Романом, который инвестировал в рынок на максимуме каждый год.

Исходя из полученных результатов, можно сделать следующие выводы:

▪️ Учитывая сложность выбора времени моментов входа в рынок акций, наиболее реалистичной стратегией для большинства инвесторов будет немедленное инвестирование в акции.

▪️ Промедление может быть хуже, чем неудачный выбор времени. В долгосрочной перспективе почти всегда лучше инвестировать в акции - даже в самое неподходящее время каждый год - чем не инвестировать вообще.

▪️ Усреднение затрат – хороший план, если вы склонны к сильным переживаниям от краткосрочных снижений стоимости крупных инвестиций, если ваши инвестиции не предусматривают регулярности или же если вам нравится дисциплина инвестирования небольших сумм по мере их получения.

========

Подготовлено на основе статьи "Does Market Timing Work?" Schwab Center for Financial Research.

👉 Полная версия этой статьи - в Дзен

#доходъдневник

Читать полностью…

💰 Сургутнефтегаз- дивиденды

Совет директоров Сургутнефтегаза рекомендовал дивиденды по итогам 2023 г. в размере 0,85 руб. на обыкновенную акцию и 12,29 руб. на привилегированную акцию, в рамках наших ожиданий. Дата закрытия реестра - 18 июля 2024 г.

Дивидендная доходность по текущим ценам составляет: по обыкновенным 2,4%, по привилегированным 17,4%.

Согласно Уставу Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям. Базой выплат пока остается чистая прибыль по РСБУ.

Главной особенностью компании является большая накопленная валютная денежная позиция в долларах. Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной "подушки" и наоборот. По префам можно рассчитывать на 7.1% от прибыли по РСБУ и на 0.85 руб. на акцию в случае убытков.

Акции Сургутнефтегаза двух типов входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD. Привилегированные акции входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Сургутнефтегаз - ао в сервисе Дивиденды

👉 Сургутнефтегаз - ап в сервисе Дивиденды

👉 Сургутнефтегаз в сервисе Анализ акций

Читать полностью…

Эмоциональные инвесторы проигрывают рынку.

Подробнее читайте тут.

#доходъюмор

Читать полностью…

Чистый убыток Газпрома за 2023 год составил 629 млрд. руб. Это первый убыток компании за 25 лет.

И, как и мы и писали ранее, ценообразование акций газового монополиста с учетом текущий ситуации (неопределенность с рынками сбыта и необходимость больших инвестиций для их диверсификации) уже мало зависит от каких-то результатов в отдельные периоды или дивидендов.

Поведение компании и раньше не отличалось приоритезацией интересов акционеров - для максимизации стоимости акций ей давно следовало больше платить дивидендов и меньше инвестировать, но сейчас такие действия еще менее вероятны.

Поведенческий аспект очень важен в оценке стоимости публичных компаний. Газпром - не та компания, которая будет думать о своей капитализации и ее акции в основном будут прибежищем краткосрочных спекулянтов.

Всегда полезно понимать это ЗАРАНЕЕ!

Мы медленно но верно готовим новый сервис, в котором по аналогии с нашим показателем Качества эмитента и интеллектуальным выбором iBond в сервисе Анализ облигаций, вы сможете видеть процесс создания стоимости каждой компании и его изъяны, которые формируют «вечную» недооценку акций.

При этом вам не нужны какие-то необычные знания. Факторный отбор (по качеству, дивидендам и их стабильности, росту бизнеса и пр.) уже давно не включает акции Газпрома в портфели наших фондов DIVD и GROD (индексы IRDIV и IRGRO соответственно).

Само собой, поведенческий аспект, постоянно исключает эти бумаги и из нашего активного портфеля в соответствии с нашей классической стратегией.

#доходъдневник

Читать полностью…

ДОХОДЪ

27 апреля 2024 12:01

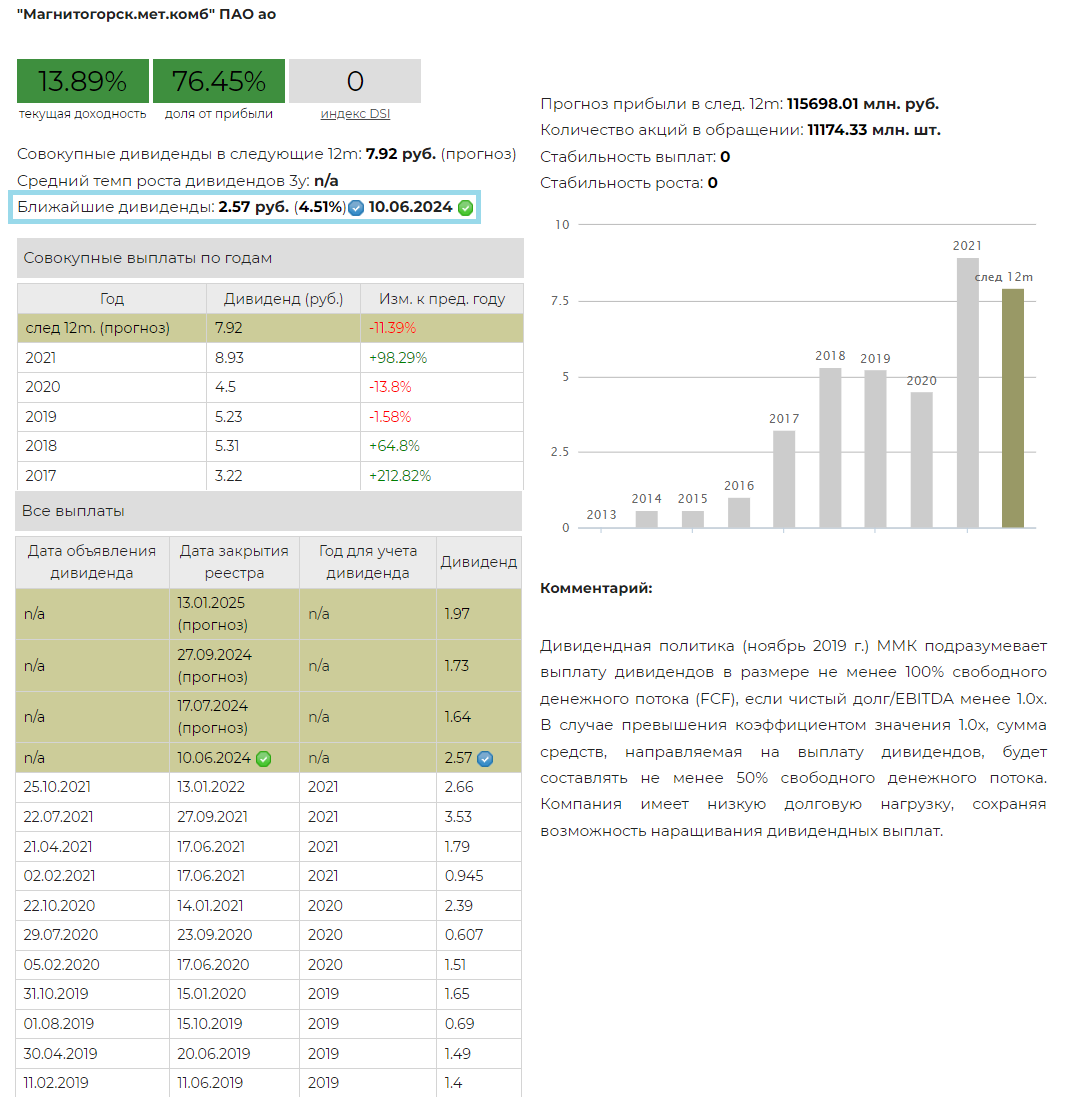

💰 ММК - дивиденды

Совет директоров ММК рекомендовал дивиденды по результатам 2023 года в размере 2,752 руб. на акцию. Компания вернулась к выплатам дивидендов после долгого перерыва. Дата закрытия реестра - 10 июня 2024 года.

Дивидендная доходность по текущим ценам составляет 4,51%.

Дивидендная политика (ноябрь 2019 г.) ММК подразумевает выплату дивидендов в размере не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA менее 1.0х. В случае превышения коэффициентом значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока.

Компания выплатит 100% от свободного денежного потока за 2023 г., рост оборотного капитала серьезно сократил дивиденды.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 13,89%.

Акции ММК на данный момент не входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD. Не входят в выборку по нашей активной стратегии.

👉 ММК в сервисе Дивиденды

👉 ММК в сервисе Анализ акций

Читать полностью…

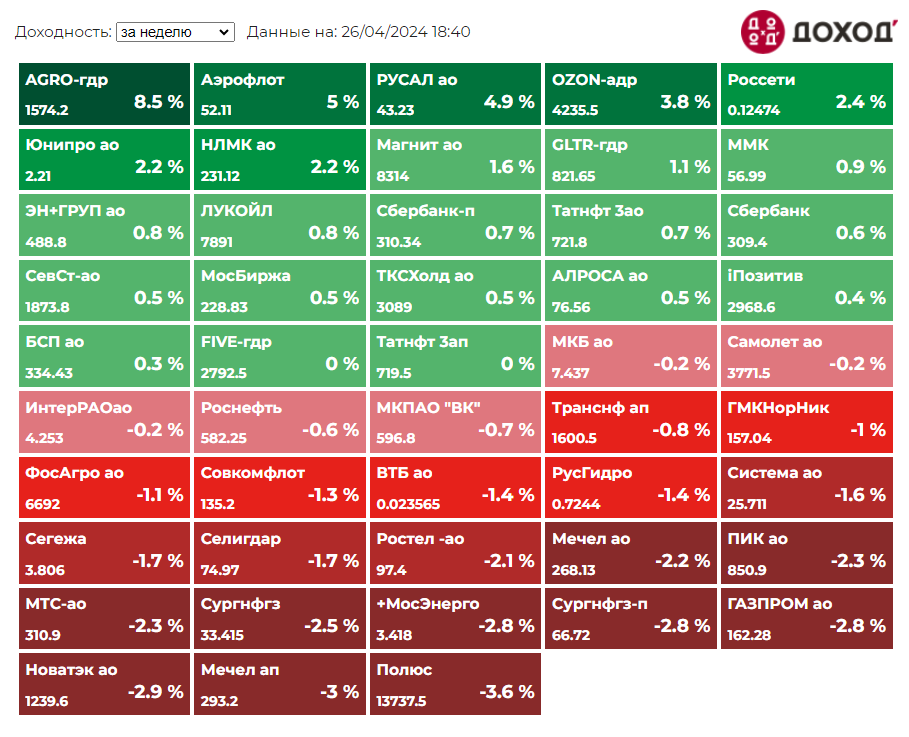

ДОХОДЪ

26 апреля 2024 17:58

Индекс МосБиржи по итогам 5 торговых дней: -0,61%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

AGRO-гдр +8,5%

Аэрофлот +5%

РУСАЛ +4,9%

OZON +3,8%

Россети +2,4%

⬇️ Аутсайдеры

Полюс -3,6%

Мечел ап -3%

Новатэк -2,9%

ГАЗПРОМ -2,8%

Сургутнфтгз-п -2,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

ДОХОДЪ

23 апреля 2024 14:25

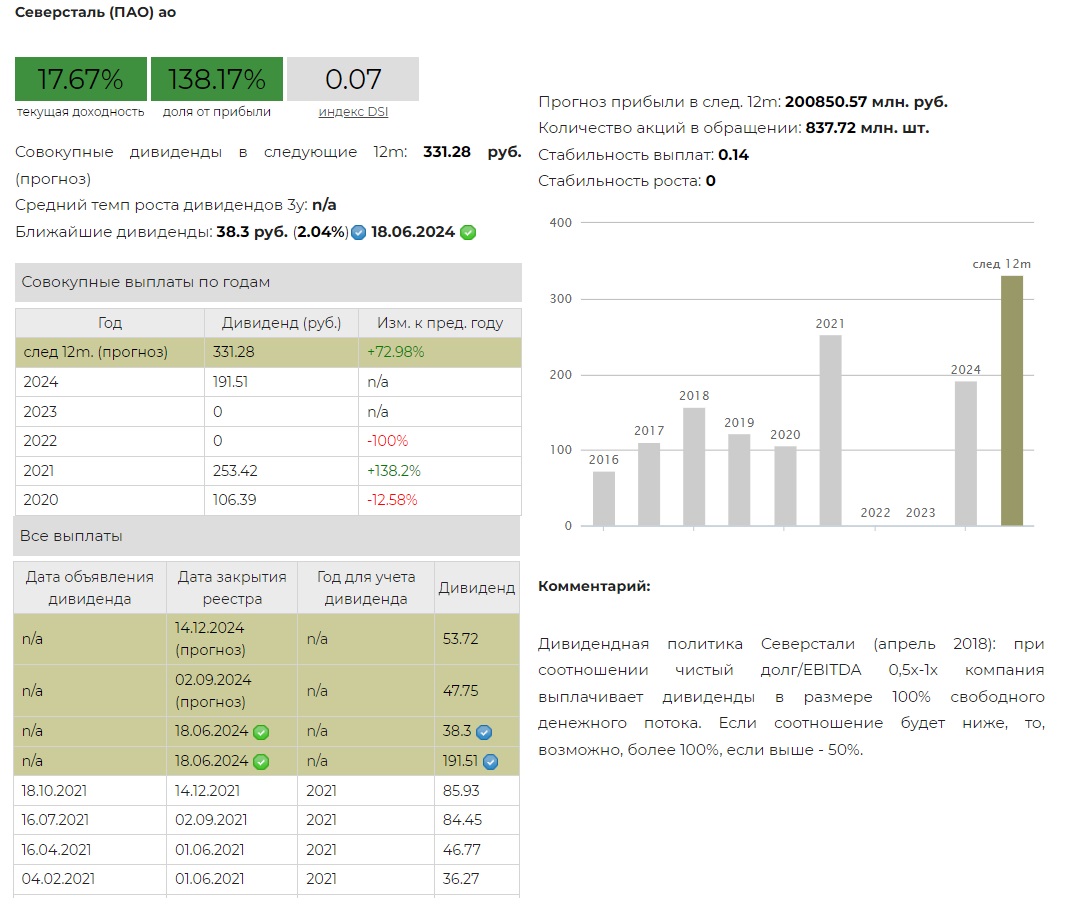

💰 Северсталь - дивиденды

Совет директоров Северстали рекомендовал дивиденды по результатам 1 квартала 2024 года в размере 38,30 руб. на акцию, ниже наших ожиданий. Дата закрытия реестра - 18 июня 2024 года.

Дивидендная доходность данной выплаты по текущим ценам составляет 2,04%.

Ранее на такую же дату уже рекомендован дивиденд за 2023 год в размере 191,51 руб. на акцию. В сумме две выплаты будут равны 229,81 руб. на акцию.

Дивидендная политика Северстали (апрель 2018): при соотношении чистый долг/EBITDA 0,5х-1х компания выплачивает дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%, если выше - 50%.

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 17,67%.

Акции Северстали на данный момент входят в наш Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в выборку по нашей активной стратегии.

👉 Северсталь в сервисе Дивиденды

👉 Северсталь в сервисе Анализ акций

Читать полностью…

76783

76783

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}