💰Казаньоргсинтез - дивиденды

Совет директоров Казаньоргсинтеза рекомендовал дивиденды за 2022 год в размере 9,1 рублей на обыкновенную и 0,25 рубля на привилегированную акцию. Дата закрытия реестра: 11 июля 2023.

Дивидендная доходность к текущим ценам составляет 8,59% по обыкновенным акциям, 0,85% - по привилегированным.

Компания выплатила дивиденды в соответствии с принятой дивидендной политикой:

Не менее 30% от чистой прибыли по МСФО по обыкновенным акциям и 0,25 руб. по привилегированным. Было выплачено около 60% от чистой прибыли по РСБУ.

Обыкновенные и привилегированные акции Казаньоргсинтез в настоящий момент не входят в наш Индекс дивидендных акций РФ IRDIV, БПИФ DIVD.

Также не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Казаньоргсинтез обыкновенные акции в сервисе Дивиденды

👉 Казаньоргсинтез привилегированные акции в сервисе Дивиденды

👉 Казаньоргсинтез в сервисе Анализ акций

Читать полностью…

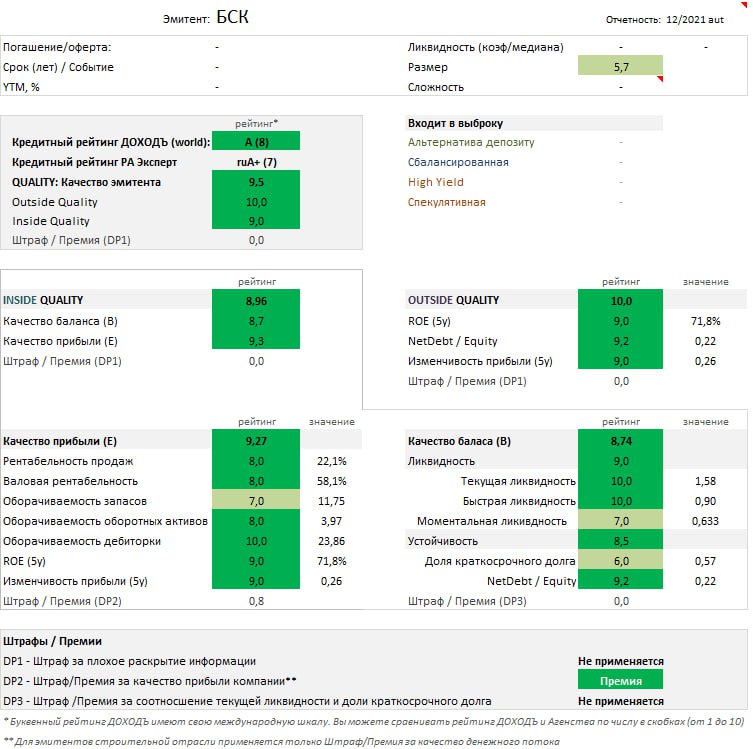

2MIN BOND: БСК . Новый выпуск / 3 года / Ориентир доходности 10,9%

Башкирская содовая компания - крупнейший в России производитель кальцинированной и каустической соды. Группа объединяет три производственных комплекса - «Сода», «Каустик» и «Березниковский содовый завод». На первые два, приходится более 90% активов всей группы.

Во второй половине июня, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска: 5 млрд. руб.

•Срок обращения: 3 года.

•Квартальные выплаты купона.

•Ориентир купона: 10,5%

•Ориентир эффективной доходности: 10,9%.

•Выплата основного тела долга (Амортизация) в 9-12 даты купонов.

У компании уже есть торгуемые облигации на меньший срок RU000A101UR4, 2.1 лет, YTM~10.3%.

Кредитный рейтинг:

•RA Expert: ruA+(RU) (7 из 10)

•ДОХОДЪ: A (8 из 10)

🟢Общее качество эмитента - "Высокое" (9.5/10) – Общая бизнес модель компании стабильна. Отличная комбинация эффективности и долговой нагрузки. Проблемы с диверсификацией активов.

Компания на регулярной основе раскрывает информацию, последняя опубликованная отчетность - 6м 2022 года - источник.

🟢Общая оценка качества бизнеса (Outside Quality) – «высокое» (10/10) - Эмитент имеет низкую долговую нагрузку NetDebt/Equity (рейтинг 9.2 из 10), которая отлично дополняет высокую эффективность ROA (9.0 из 10). Прибыль компании стабильна, но прослеживается небольшой растущий тренд.

Рейтинговое агентство RA Expert предупреждает о высокой зависимости деятельности группы от единственной компании поставщика "Шах-Тау". Запасы которой, могут быть выработаны к 2027 году.

🔷Качество баланса и прибыли – «высокое» (8.96/10.0)

🟢Качество прибыли - "высокое" (9.27/10) Компания стремиться поддерживать постоянные доли затрат, но из-за небольшого роста затрат на сырье, показатели рентабельности ухудшились, но остаются на высоком уровне. Показатели оборачиваемости компании, также принимают высокие рейтинги.

В данной категории, за счет положительного чистого денежного потока, а также хорошего соотношения показателей оборачиваемости и рентабельности, компании присваивается премия, улучшающая общую оценку.

🟢Качество баланса - "высокое" (8.74/10.0) - Компания имеет высокие показатели ликвидности, полученные за большого размера денежных средств ~60% от краткосрочного долга. Рейтинг Ликвидности высокий (9.0 из 10). Финансовая устойчивость компании, также находится на высоком уровне (рейтинг 8.5 из 10), благодаря низкой и хорошо распределённой во времени долговой нагрузке.

Ориентир доходности: немного завышен

К преимуществам компании можно отнести низкую долговую нагрузку и высокие показатели качества. В тоже время достаточно низкая диверсификация активов накладывает определённые риски, которые закладываются в ориентире.

•Аналог со схожим качеством и уровнем долга НКНХ (ISIN: RU000A0ZZZ17; YTM 9,56%), предлагает меньшую доходность.

•Аналог с приближенной доходностью ВосточнаяСК (ISIN: RU000A102G50; YTM 10,5%), обладает немного худшими показателями качества и долга (см. в полной версии статьи).

Рассматриваемый выпуск кажется нам привлекательным для повышения отраслевой диверсификации сбалансированных по риску портфелей.

▪️Премия к доходности депозитов в с учетом налогов: ~1.3%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 4.1%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 13.6% от эффективной доходности (высокий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 9.2-10.9%.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

2MIN BOND: ВосточнаяСК (Global Ports) / 2.5 года / ~10,6%

Восточная Стивидорная Компания - одна из крупнейших стивидорных компаний на Дальнем Востоке России, входит в состав группы компаний Global Ports. Осуществляет перевалку контейнеров на дальнем востоке.

В этой статье мы изучаем качество эмитента и его бумаги с полугодовой выплатой купонов. ISIN: RU000A102G50.

Кредитный рейтинг:

•Ra Expert: ruAA (RU) (8 из 10)

•ДОХОДЪ: A (8 из 10)

🟢Качество эмитента – выше среднего Quality (6.1 из 10) Большая часть показателей компании, стабильно принимает средние рейтинги. Низкие показатели рентабельности не в полной мере уравновешиваются умеренной долговой нагрузкой, стабильно получаемая прибыль оказывает положительное влияние на итоговый рейтинг компании.

🟠Общая оценка качества бизнеса (Outside Quality) – «средняя» (5.0/10) Долговая нагрузка выше среднего NetDebt/Equity (рейтинг 6.3 из 10) не уравновешивает низкий рейтинг ROE (2 из 10). Отметим высокий рейтинг стабильности прибыли (5 из 10).

Мы считаем, что бизнес модель компании устойчива - благодаря стабильно получаемой прибыли, высоким показателям ликвидности и низкой долговой нагрузке.

🔷Качество баланса и прибыли – «высокое» (7.12/10)

🟢Качество прибыли - "выше среднего" (5.71/10) - Компания имеет высокие показатели оборачиваемости, которые в полной мере компенсируют проблемы с показателями рентабельности, формируя рейтинг качества прибыли на уровне выше среднего.

По итогам года, компания получила "бухгалтерский" убыток за счет обесценения активов. Опираясь на финансовые результаты прошлых лет, можно явно сказать что компания способна генерировать прибыль.

🟢Качество баланса - "высокое" (8.13/10.0) - Все показатели ликвидности компании, принимают высокие рейтинги, происходит это за счет большего размера денежных средств, которые полностью перекрывают краткосрочные обязательства (Денежные средства ~1,7 краткосрочного долга). Рейтинг ликвидности - высокий (9.7 из 10).

Стоит отметить хорошо распределённый во времени долговой портфель, большая часть обязательств, будет погашена в течении следующих 3х лет.

Невысокая доля краткосрочных обязательств в совокупности с низкой долговой нагрузкой, формирует высокий рейтинг устойчивости (6.9 из 10).

Оценка доходности – недооценена

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что доходность завышена.

На текущий момент существует один прямой аналог - Южуралзолото (ISIN: RU000A106656; 10.5%), который при худшей комбинации показателей: качества, рейтинга и долга, имеет меньшую доходность (см. в полной версии статьи).

Рассматривая список бумаг похожих по параметрам, можно заметить, что облигации ВосточнойСК предлагаю наибольшую доходность при лучшем качестве.

По нашему мнению, справедливый ориентир, находится в диапазоне 9.5-10.0%.

▪️Премия к доходности депозитов в с учетом налогов: ~1%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 3.7%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 7.5% от эффективной доходности (низкий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 9.8-10.8%.

Роль в портфеле

Эти облигации ВосточнаяСК на текущий момент входят в сбалансированную стратегию нашего сервиса Анализ облигаций.

Они больше всего подходят для диверсификации портфеля надежных и сбалансированных по риску облигаций. За счет хороших показателей качества и размера деятельности, отлично будут смотреться как вспомогательная бумаг, одной из ступеней лестницы облигаций.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

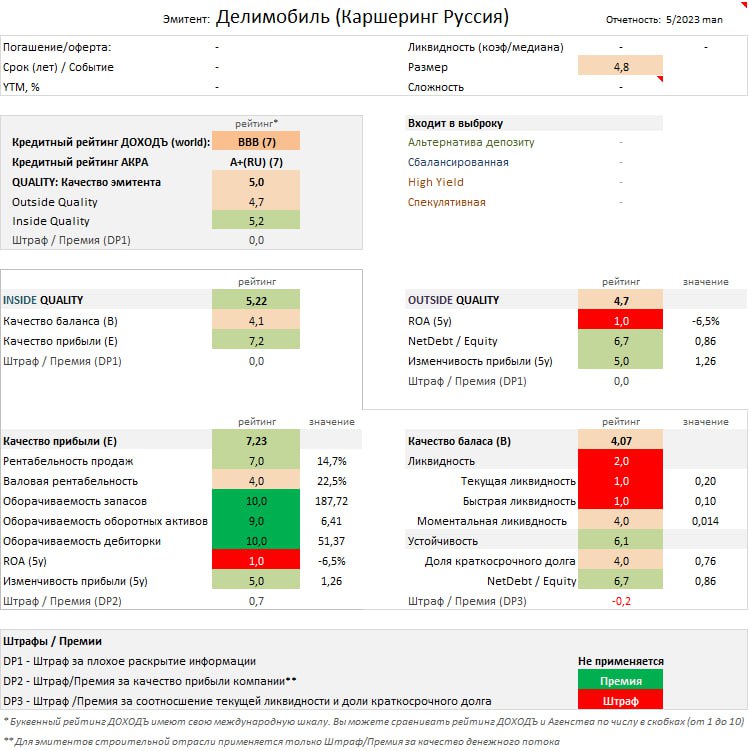

2MIN BOND: Каршеринг Руссия (Делимобиль). Новый выпуск / 3 года / Ориентир доходности 13,3%

Делимобиль - крупнейшая компания занимающаяся шерингом автомобилей, представлена в 10 города России, основными регионами деятельности выступают Москва и Санкт-Петербург.

26 мая, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска: 1.5 млрд. руб.

•Срок обращения: 3 года.

•Квартальные выплаты купона.

•Ориентир купона: 12,7%

•Ориентир эффективной доходности: 13,3%.

Кредитный рейтинг:

•ACRA: ruA+(RU) (7 из 10)

•ДОХОДЪ: BBB (7 из 10)

🟢Общее качество эмитента - "среднее" (5.0/10) – Общая бизнес модель компании не стабильна, компания получает бухгалтерскую прибыль благодаря переоценке активов. Низкая эффективность не компенсируется средней долговой нагрузкой. Проблемы с качеством баланса.

🟠Общая оценка качества бизнеса (Outside Quality) – «ниже среднего» (4.7/10.0) - Эмитент имеет невысокую долговую нагрузку NetDebt/Equity (рейтинг 6.7 из 10), которая в полной мере не уравновешивает низкую эффективность ROA (1.0 из 10). Прибыль компании не стабильна.

🔷Качество баланса и прибыли (Inside Quality) – «Среднее» (5.22/10.0)

🟢Качество прибыли - "высокое" (7.23/10) – Компания стремится поддерживать затраты на одном уровне, при этом доля себестоимости высокая ~77%. Здесь показатели рентабельности "ниже среднего" в совокупности с "высокими" показатели оборачиваемости, формируют "высокую" оценку качества прибыли.

За положительный чистый денежный поток, присваивается премия, улучшающая общую оценку.

Рейтинговое агентство АКРА, отмечает потенциал для улучшения показателей рентабельности в будущем, за счет наращивания собственных обслуживающих мощностей.

🟠Качество баланса - "ниже среднего" (4.07/10.0) - Компания имеет умеренную долговую нагрузку, но из-за плохого распределения долга во времени, и низкими значениями оборотных активов, существует ряд проблем с качеством баланса.

Проблемы компании с показателями ликвидности, вызваны достаточно высокой долей краткосрочного долга ~76%. Ликвидность компании низкая (рейтинг 2.0 из 10).

Стоит отметить, что большая часть краткосрочного долга сформирована за счет обязательств перед связанными сторонами.

Высокая доля краткосрочного долга, компенсируется низкой долговой нагрузкой. Финансовая устойчивость "выше среднего" (рейтинг 6.1 из 10).

Из-за невысокого рейтинга моментальной ликвидности и высокой доли краткосрочных обязательств, в данной категории, компании присваивается штраф.

Ориентир доходности: оценён справедливо

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности, оценен справедливо и отражает риски компании.

Аналоги со схожим качеством и схожим уровнем долга ТГК-14 (ISIN: RU000A1066J2; YTM 13,1%) и ЛСР (ISIN: RU000A106888; YTM 12,9%) предоставляют доходность ниже ориентира обозреваемой компании на 0.2-0.5% (см. в полной версии статьи).

Учитывая проблемы с качеством баланса, а также качество получаемой прибыли, рассматриваемый выпуск кажется нам привлекательным только для повышения отраслевой диверсификации сбалансированных по риску портфелей.

По нашему мнению, справедливый ориентир, находится в диапазоне 13-13.4%.

▪️Премия к доходности депозитов в с учетом налогов: ~5%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 3.5%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 16.3% от эффективной доходности (высокий уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 10.9-13.3%.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

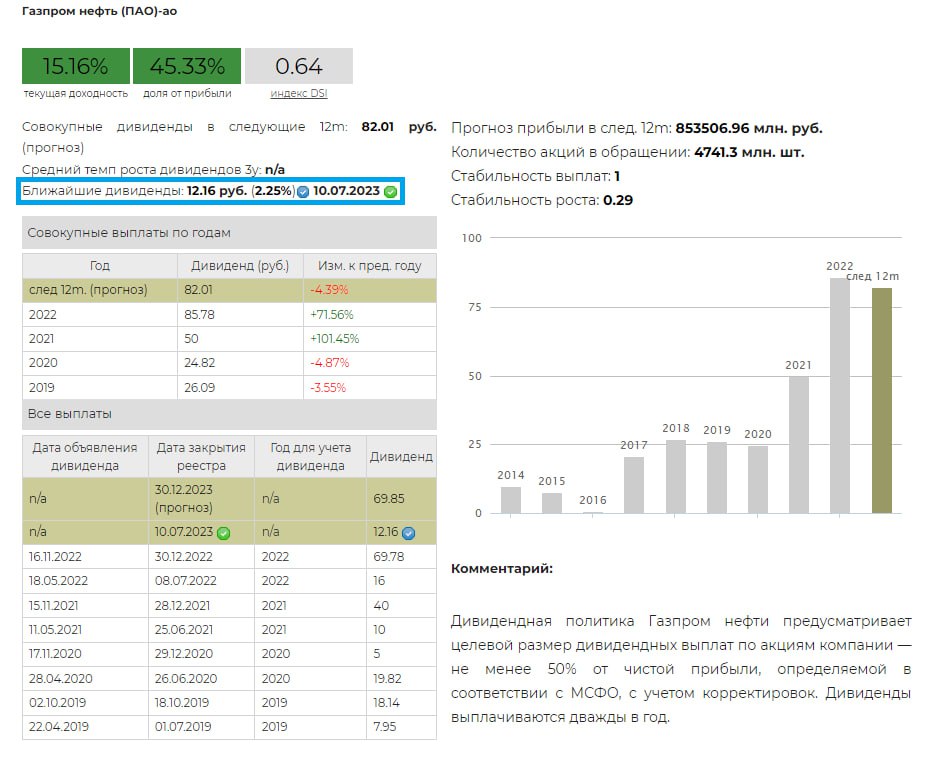

💰Газпром нефть - дивиденды

Совет директоров Газпром нефти рекомендовал финальные дивиденды за 2022 год в размере 12,16 рублей на обыкновенную акцию. Дата закрытия реестра: 10 июля 2023.

Дивидендная доходность к текущим ценам составляет 2,25%.

Раннее компания уже выплатила промежуточные дивиденды за 9 месяцев 2022 года в размере 69,78 рублей на обыкновенную акцию.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев –15,16%.

Акции Газпром нефти в настоящий момент не входят в наш Индекс дивидендных акций РФ IRDIV, БПИФ DIVD., из-за низкого free-float.

Акции Газпром нефти также не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Газпром нефть в сервисе Дивиденды

👉 Газпром нефть в сервисе Анализ акций

Читать полностью…

События недели

22.05.2023, понедельник

💡 Заседание совета директоров Газпром нефти. В повестке есть вопрос дивидендов за 2022 г.

🛢 Заседание совета директоров Нижнекамскнефтехима. В повестке есть вопрос дивидендов за 2022 г.

🏛 Московская биржа - финансовые результаты по МСФО за I квартал 2023 г.

🌾 Русагро - финансовые результаты по МСФО за I квартал 2023 г.

🇨🇳 Ключевая ставка НБК, май

🇪🇺 Индекс потребительского доверия, предв., май

23.05.2023, вторник

🏭 ГОСА ВСМПО-АВИСМА

💡 Заседание совета директоров Газпрома. В повестке есть вопрос дивидендов

🛢 Заседание совета директоров Казаньоргсинтеза. В повестке есть вопрос дивидендов за 2022 г.

🛢 Заседание совета директоров Русснефти. Будут рассмотрены рекомендации по вопросу распределения прибыли

🏭 Презентация нефинансовых итогов Норникеля за 2022 г.

🇩🇪🇪🇺 Индекс деловой активности в промышленности и в сфере услуг, предв., май

🇪🇺 Индекс деловой активности в промышленности и в сфере услуг Markit, предв., май

🇺🇸 Запасы нефти, изменение за неделю по данным API

24.05.2023, среда

🛒 Ozon - финансовые результаты по МСФО за I квартал 2023 г.

🏦 TCS Group - финансовые результаты за I квартал 2023 г.

🌲 Сегежа - финансовые результаты по МСФО за I квартал 2023 г.

🇬🇧 ИПЦ, апрель

🇩🇪Индекс экономических ожиданий и делового климата IFO, май

🇷🇺 Индекс цен производителей, апрель

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

25.05.2023, четверг

🇩🇪ВВП, 1 кв.

🇺🇸 Ценовой ИПЦ, базовый ценовой ИПЦ, ВВП, Дефлятор ВВП, вторая оценка, 1 кв.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇷🇺 Международные резервы за неделю

26.05.2023, пятница

🔌 Заседание совета директоров ОГК-2. В повестке вопросы, связанные с проведением ОСА

🇺🇸 Личные доходы, личные расходы, апрель

🇺🇸 Базовый ценовой индекс потребительских расходов, ценовой индекс потребительских расходов, апрель

🇺🇸 Индекс потребительского доверия Университета Мичигана, инфляционные ожидания потребителей по опросу Университета Мичигана, май

🇺🇸 Число активных буровых установок от Baker Hughes

Читать полностью…

Команда SAPPHIRE AGENCY⚡️по продвижению каналов подготовила каналы, с которыми Вы инвестируете в Ваше будущее.

ПрофитБудет. Бесплатное обучение - - Первый обучающий канал, ставший легендой Телеграм.

С нуля обучают инвестированию и трейдингу. Полезно!

Дивиденды онлайн — самый крупный канал по ДИВИДЕНДАМ в Telegram. Здесь вы найдёте: рекомендации совета директоров, размеры дивидендов, даты закрытия реестров, динамику дивидендной доходности за несколько лет и многое другое. Их читают уже больше 60 000 инвесторов.

ФИНАНСОВЫЕ ДУМКИ — старейший канал о фондовом, валютном и сырьевом рынке, который читают все крупные брокеры и банки. Подписывайтесь и вы!

Дивиденды Forever - Лариса Морозова расскажет вам, какие компании и почему платят дивиденды и какие облигации стоят Вашего внимания. Если вы искали специалиста в мире дивидендов, то вам точно стоит подписаться.

Finrange — канал, где пишут исключительно о торговле акциями РФ! Инвестиционные идеи, фундаментальный анализ компаний, рейтинги акций, образовательные статьи об инвестициях и конечно, ежедневные комментарии по рынку акций. Подписаться!

🏦Осторожный инвестор -

Автор канала находит уникальные идеи в облигациях и хедж-сделках с фьючерсами.

Заходите, почитайте и подпишитесь. Будет много интересного😉

Такого у других точно не найдёте!

Читать полностью…

… А дивиденды МТС силами Меркурия, сына Юпитера составят …

Наш канал в дивидендный сезон.

Читать полностью…

💰МТС - дивиденды

Совет директоров МТС рекомендовал дивиденды по итогам 2022 год в размере 34.29 рублей на акцию (около 90% прибыли). Дата закрытия реестра: 29 июня 2023.

Наш прогноз был немного ниже: 33 рубля на акцию.

Дивидендная доходность к текущим ценам составляет: ~11.73%

Акции МТС входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, а также в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 МТС в сервисе Дивиденды

👉 МТС в сервисе Анализ акций

Читать полностью…

💰Башнефть - дивиденды

Совет директоров Башнефти рекомендовал дивиденды за 2022 год в размере 199,89 рублей на обыкновенную и привилегированную акцию. Дата закрытия реестра: 7 июля 2023.

Дивидендная доходность к текущим ценам составляет: по обычке 13,61%, по префам 15,57%.

Напомним о текущих принципах дивидендной политики: дивидендные выплаты должны составлять не менее 25% от чистой прибыли по МСФО при условии, если показатель NetDebt/EBITDA не превысит 2х.

Рекомендованные дивиденды оказались выше наших ожиданий.

Башнефть не предоставила отчетности за 2022 год. Если предположить, что параметры выплаты в 25% от чистой прибыли остались в силе, то компания могла получить рекордную прибыль в своей истории (142 млрд руб.). Данная прибыль скорее всего связана с большими поступлениями по "обратному акцизу", компания имеет крупнейшие перерабатывающие мощности. Мы также не исключаем вариант, что компания могла заплатить больше 25% от чистой прибыли.

Привилегированные акции Башнефти входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD благодаря высокому индексу стабильности дивидендов (DSI) и высокой дивидендной доходности.

Привилегированные акции также входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Башнефть-ао в сервисе Дивиденды

👉 Башнефть-п в сервисе Дивиденды

👉 Башнефть в сервисе Анализ акций

Читать полностью…

События недели

15.05.2023, понедельник

📱 VK - результаты за I квартал 2023 г.

🛢 Заседание СД Башнефти. В повестке есть вопрос дивидендов за 2022 г.

📱 Заседание СД МТС. В повестке вопросы, связанных с проведением ГОСА

🔌 ТГК-1 - финансовые результаты по МСФО за I квартал 2023 г.

🇪🇺 Промышленное производство, март

16.05.2023, вторник

🛒 Окей - операционные результаты за I квартал 2023 г.

🏛 Последний торговый день в «стакане Т+2» на Мосбирже по акциям: ОР Групп, Медиахолдинг, ГИТ, Меридиан, Инвест-Девелопмент

🇨🇳 🇺🇸 Розничные продажи, промышленное производство, апрель

🇬🇧 Уровень безработицы, март

🇪🇺 Индекс экономических ожиданий ZEW, май

🇪🇺 ВВП, пересмотренный, 1 кв.

🇺🇸 Запасы нефти, изменение за неделю по данным API

17.05.2023, среда

🇯🇵 ВВП, 1 кв.

🇪🇺 ИПЦ, оконч., апрель

🇺🇸 Количество выданных разрешений на строительство, количество новостроек, апрель

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

18.05.2023, четверг

📋 ГОСА Распадской

💰 Последний день для покупки акций КуйбышевАзота под дивиденды за 2022г (ДД ао 4,87%, п 4,82%)

💰 Последний день для покупки акций Группы Позитив под дивиденды за 2022г (ДД 1,12%)

🏦 Сбербанк - консолидированные финансовые результаты по МСФО за I квартал 2023 г.

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Продажи на вторичном рынке жилья, апрель

19.05.2023, пятница

🔌 ГОСА Интер РАО

📱День инвестора Группы Позитив

🌲 Заседание СД Сегежи. В повестке есть вопрос дивидендов

📱МТС - консолидированные финансовые результаты за I квартал 2023 г.

🇯🇵 Базовый ИПЦ, апрель

🇩🇪 Индекс цен производителей, апрель

Читать полностью…

💰 Полюс - дивиденды

Совет директоров Полюса рекомендовал выплату итоговых дивидендов за 2022 год в размере 436,79 рублей на акцию. Дата закрытия реестра 16 июня 2023.

Дивидендная доходность к текущим ценам составляет 4,07%.

Напомним про текущие принципы дивидендной политики:

Полюс будет платить дивиденды каждые полгода по 30% от EBITDA, если отношение чистого долга к EBITDA будет меньше 2.5х (сейчас 0.88х). Если коэффициент превышает 2.5х, Совет директоров может принять решение о выплате дивидендов с учетом денежной позиции Общества, свободного денежного потока, прогноза на следующие периоды и рыночной конъюнктуры.

Стоит отметить, что компания не выплачивала дивиденды за 2 полугодие 2021 года и далее из-за сложной геополитической ситуации. Мы ожидаем, что Полюс вернется к выплате дивидендов каждые полгода, следуя дивидендной политике.

Ожидаемая дивидендная доходность за 12 месяцев равна 6,49%.

Акции Полюс в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD из-за низкого уровня индекса стабильности дивидендов DSI.

👉 Полюс в сервисе Дивиденды

👉 Полюс в сервисе Анализ акций

Читать полностью…

11 ПРЕДУБЕЖДЕНИЙ, КОТОРЫЕ ПРИВОДЯТ К ПЛОХИМ РЕШЕНИЯМ

🔹 1. Неприятие потерь (Loss Aversion)

Мы ненавидим убытки в два раза больше, чем любим прибыль.

Пример:

Большинство людей говорят о начале нового бизнеса, но никогда этого не делают. Их страх неудачи (потери) больше, чем их желание (ожидание) заработать.

🔹 2. Ошибка интерпретации/нарратива (Narrative Fallacy)

Нам нравится верить в хорошую историю. Давайте откажемся от всякой логики и данных в пользу хорошей истории.

Пример:

В 2021 году инвесторы агрессивно покупали акции Tesla. Было ли это потому, что акции имели дешевую оценку? Нет. Инвесторы поверили в историю Илона Маска.

🔹 3. Самоатрибуция (ошибка эгоистичности, self-attribution)

Мы приписываем хорошие результаты своему собственному мастерству. Мы приписываем плохие результаты простой неудаче.

Пример:

Купил акции, которые удвоились? Я такой умный.

Купил акции и потерял деньги? Компания – отстой.

🔹 4. Эффект привязки (Anchoring Bias)

Мы полагаемся на первую часть информации, которую мы получаем, как на ориентир.

Пример:

Вы хотели купить акции Google по цене $1000. Сейчас больше $2000. Вы все еще ждете, когда они вернутся к $1000, но они могут никогда не вернуться на этот уровень.

Подробнее

🔹 5. Эффект толпы (Скосячивание, Herding)

Мы запрограммированы следовать за толпой. Идти против толпы тяжело.

Пример:

В 2021 году все покупали NFT. Вы решаете купить его, потому что все остальные покупают.

Подробнее

Эксперименты

Эксперимент (видео)

🔹 6. Убежденоость. Склонность к подтверждению своей точки зрения (Confirmation Bias)

Мы склонны прислушиваться к людям, которые согласны с нашей точкой зрения.

Пример:

Вы верите, что земля плоская. Вы общаетесь с друзьями, которые верят в то же самое.

Подробнее

🔹 7. Эффект знания задним числом (Hindsight Bias)

После того, как что-то происходит, мы верим, что знали это все время.

Пример:

В 2017 году вы думали, что биткойн — это причуда и временное увлечение. В 2020 году вы покупали биткойн, потому что всегда знали, что это будет что-то большое. В 2022 году …

Подробнее

🔹 8. Иллюзия контроля (Illusion of Control)

Мы считаем, что, поскольку мы все контролируем, шансы на провал ниже.

Пример:

20% предприятий терпят неудачу в первый год. Вы верите, что ваша компания не потерпит неудачу, потому что вы все контролируете. Помните, что в статистику входят ВСЕ компании, в том числе и ваша.

Подробнее

Что следует контролировать в инвестициях

🔹 9. Эффект недавности (Recency Bias)

Мы придаем слишком большое значение недавним событиям.

Пример:

Фондовый рынок вырос в прошлом году, поэтому он будет расти в следующем году.

Подробнее

🔹 10. Фрейминг (Framing)

Мы рассматриваем информацию в том контексте, в котором она была предоставлена.

Пример:

Компания заявляет, что «наша прибыль превзошла ожидания». Однако компания не упоминает, что прибыль снизилась по сравнению с прошлым годом. Вы думаете, что они хорошо справились, но на самом деле это не так.

Подробнее

🔹 11. Парадокс выбора (Paradox of Choice)

Мы верим, что больше выбора = больше свободы. Исследования говорят нам, что больший выбор приводит к параличу принятия решений.

Пример:

Автомобильные компании позволяют выбрать один из 100 цветов. Telsa предоставляет клиентам 5 вариантов.

=======

На основе треда Ali Ladha (AliTheCFO)

Читать полностью…

2MIN BOND: Гарант-Инвест. Новый выпуск / 2 года / Ориентир доходности 13,7%

Гарант-Инвест - Основная деятельность компании сконцентрирована на управлением коммерческой недвижимостью в Москве.

16 мая, компания планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска: 2 млрд. руб.

•Срок обращения: 2 года.

•Ежемесячные выплаты купона.

•Ориентир купона: 12,9%

•Ориентир эффективной доходности: 13,7%.

Кредитный рейтинг:

•ACRA: ruBBB-(RU) (4 из 10)

•ДОХОДЪ: B+ (4 из 10)

🟠Общее качество эмитента - "ниже среднего (4.6/10) – Общая бизнес модель компании не стабильна, проблемы с прибылью. Качество баланса высокое, но есть недоверие к показателям ликвидности (см. ниже).

Из-за недоверия к некоторым показателям баланса, в данной категории мы накладываем штраф (причина описана в качестве баланса).

🟠Общая оценка качества бизнеса (Outside Quality) – «сильно ниже среднего» (3.7/10.0) - Эмитент имеет высокую долговую нагрузку NetDebt/Equity (рейтинг 4.0 из 10), которая не уравновешивается эффективностью ROE (2.0 из 10). Рейтинг стабильности получаемой прибыли даже низкий.

🔹Качество баланса и прибыли (Inside Quality) – «ниже среднего» (4.4/10.0)

🔴Качество прибыли - "низкое" (2.85/10) – Компания имеет низкие показатели рентабельности. Из-за специфики своей деятельности, у компании также и низкие показатели оборачиваемости, которые не уравновешивают низкую эффективность.

Результаты 2022 года выбиваются из общей тенденции, компания получила убыток из-за роста процентных платежей и переоценки инвестиционных активов . В будущем мы ожидаем улучшение в показателях эффективности.

В данной категории компании присваивается штраф за отрицательный чистый денежный поток.

🟢Качество баланса - "выше среднего" (7.46/10.0) - Компания имеет относительно высокую долговую нагрузку, но за счет хорошо распределённого долгового портфеля (~82% всего долга является долгосрочным), финансовая устойчивость компании средняя (рейтинг 5.0 из 10).

Показатели ликвидности компании принимают высокие рейтинги, за счет большого объёма краткосрочных финансовых активов (большая часть которых представлена займами юридическим лицам). Из-за сомнения качества данных активов, компании присваивается штраф за качество раскрытия информации.

Из-за хорошего соотношения доли краткосрочного долга и моментальной ликвидности, в данной категории компании присваивается премия.

Ориентир доходности: Занижен

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности занижен и в полной мере не отражает все риски с которыми связана деятельность компании.

По нашему мнению на текущий момент, у обозреваемого выпуска отсутствуют прямые аналоги на рынке.

При этом есть аналог, который при меньших рисках предлагает меньшую доходность - АБЗ-1 (ISIN: RU000A1046N6; YTM 13,1%). Также существует аналог, который при больших рисках имеет большую доходность - Глоракс (ISIN: RU000A105XF6; YTM 15,4%) (см. в полной версии статьи).

Учитывая наше мнение относительно качества компании, рассматриваемый выпуск кажется нам привлекательным только для повышения отраслевой диверсификации сбалансированных по риску портфелей.

По нашему мнению, справедливый ориентир, находится в диапазоне 14-14.3%.

▪️Премия к доходности депозитов в с учетом налогов: ~3,65%.

▪️Рыночный риск: при росте процентных ставок на 2% цена облигаций упадет примерно на 2.1%.

▪️Риск реинвестирования: За счет реинвестирования будет формироваться около 10.75% от эффективной доходности. Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 11.5-13.6%.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Читать полностью…

Помещение для акционеров региональных банков США.

=====

На днях First Republic стал третьим рухнувшим банком в США за последние два месяца после калифорнийского Silicon Valley Bank и нью-йоркского Signature Bank. Отраслевой индекс падает с начала года почти на 35%.

Читать полностью…

💰НКНХ - дивиденды

Совет директоров Нижнекамскнефтехима рекомендовал дивиденды за 2022 год в размере 1,49 рублей на обыкновенную и привилегированную акцию. Дата закрытия реестра: 11 июля 2023.

Дивидендная доходность к текущим ценам составляет 1,3% по обыкновенным акциям, 1,62% - по привилегированным.

Компания планирует реализовать масштабные инвестиционные проекты. НКНХ заплатил дивиденды, ссылаясь на новые положения дивидендной политики: не менее 15% от чистой прибыли, скорректированной на:

1) сумму положительных и/или отрицательных курсовых разниц;

2) сумму исключительных неденежных доходов и расходов;

3) сумму разовых (нерегулярных) доходов и расходов.

Ранее компания обязывалась выплачивать не менее 15% от чистой прибыли (без корректировок). Совокупные выплаты дивидендов составили 5,7% от чистой прибыли (нескорректированной) по РСБУ.

Привилегированные акции НКНХ в настоящий момент входят в наш Индекс дивидендных акций РФ IRDIV, БПИФ DIVD.

Акции двух типов не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 НКНХ обыкновенные акции в сервисе Дивиденды

👉 НКНХ привилегированные акции в сервисе Дивиденды

👉 НКНХ в сервисе Анализ акций

Читать полностью…

💰Саратовский НПЗ ап - дивиденды

Совет директоров Саратовского НПЗ рекомендовал дивиденды за 2022 год в размере 391,54 рублей на привилегированную акцию. Дата закрытия реестра: 12 июля 2023.

Дивидендная доходность к текущим ценам составляет 2,49%.

Согласно Уставу Саратовский НПЗ направляет на дивиденды по привилегированным акциям 10% чистой прибыли по РСБУ и не менее чем по обыкновенным акциям. Компания не раскрывает отчетность, если предположить, что дивидендная политика соблюдена, то размер чистой прибыли за 2022 год равен лишь 976,25 млн руб. Также существует вероятность сокращения дивидендной нормы.

Префы Саратовского НПЗ в настоящий момент не входят в наш Индекс дивидендных акций РФ IRDIV, БПИФ DIVD, также они не входят в наш Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Саратовский НПЗ ап в сервисе Дивиденды

👉 Саратовский НПЗ ап в сервисе Анализ акций

Читать полностью…

💰АФК Система - дивиденды

Совет директоров АФК Система рекомендовал выплатить дивиденды по итогам 2022 год в размере 0.41 рублей на акцию (около 20% прибыли). Дата закрытия реестра: 19 июля 2023.

Это сумма аналогична «пропущенному дивиденду» в 2022 году и ниже наших ожиданий в 0.52 руб. на акцию (подробнее тут).

Дивидендная доходность к текущим ценам составляет: ~2,6%

Акции АФК Система не входят в наши пассивные биржевые фонды акций DIVD и GROD, но входят в выборку по нашей активной стратегии.

👉 АФК Система в сервисе Дивиденды

👉 АФК Система в сервисе Анализ акций

Читать полностью…

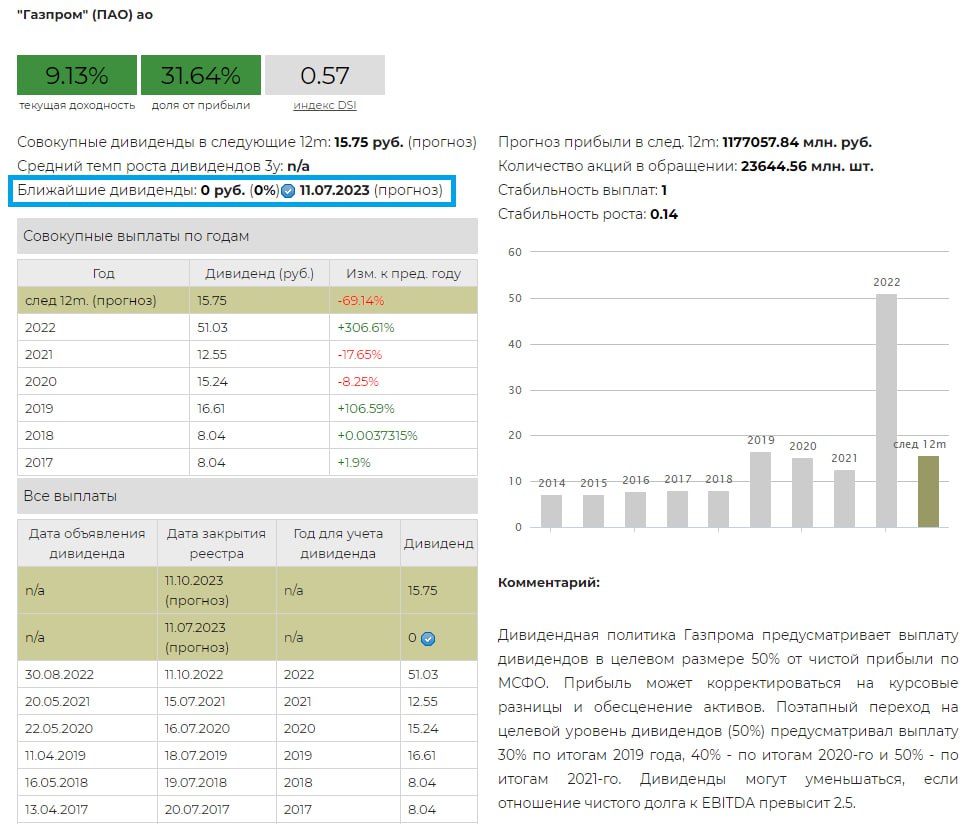

❌ Газпром не выплатит дивиденды по итогам 2022

Совет директоров Газпрома рекомендовал не выплачивать дивиденды за второе полугодие 2022 года.

В 2022 году компания получила чистую прибыль в размере 1,2 трлн руб., а с учетом корректировок на неденежные статьи – 2,2 трлн руб.

Раннее компания выплатила дивиденды за первое полугодие 2022 года в размере 1,2 трлн руб. или 55% от скорректированной чистой прибыли по МСФО за весь 2022 год, что соответствует дивидендной политике: выплачивать не менее 50% от скорректированной чистой прибыли по МСФО. Компания оценивает инвестиции Группы Газпром в 3,06 трлн руб. в 2023 году против 2,25 трлн руб. в 2021 году.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев – 9,13%.

Акции Газпрома входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD, но с существенно более низкой долей чем в индексе МосБиржи (7.28% против 14.01%).

Не входят в Индекс акций роста РФ IRGRO и БПИФ

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

Читать полностью…

ПРОГРАММА СТАЖИРОВКИ ДЛЯ СТУДЕНТОВ В УК ДОХОДЪ

Мы вновь ищем студентов 3-4 курсов и магистратуры экономических/финансовых и физико-математических специальностей на оплачиваемую стажировку по направлениям финансовой аналитики и управления активами.

Базовые условия:

🔹Работа в офисе в Санкт-Петербурге (удаленная стажировка исключается).

🔹Срок стажировки 6-12 мес. без отрыва от учебы.

🔹Загрузка: 20-25 часов в неделю (нет программы на полный день).

🔹Официальное оформление и стаж.

🔹Стажировка оплачивается. Размер вознаграждения - по итогам собеседования.

🔹Лучшие стажеры получат предложения на постоянную работу на должность аналитика, помощника управляющего, трейдера или риск-менеджера.

В качестве стажера вы сможете:

🔹Познакомиться с работой управляющей компании и всей инвестиционной инфраструктуры.

🔹Принять участие в создании новых инвестиционных продуктов.

🔹Улучшить наши сервисы Дивиденды, Анализ акций и Анализ облигаций.

🔹Создать новые полезные аналитические сервисы.

🔹Получить возможность стать частью инвестиционной команды УК ДОХОДЪ.

Чтобы принять участие в программе:

🔸Заполните онлайн анкету

🔸Выполните конкурсное задание.

🔸Пройдите финальное собеседование.

Будем рады видеть вас в нашей команде!

Читать полностью…

ЭФФЕКТ ИСХОДНОГО БОГАТСТВА

Ричард Талер из Чикагского университета однажды привел занятный пример отсутствия инвариантности в денежных вопросах, то есть нерациональной неизменности позиции при изменении внешних условий.

Талер предложил своим студентам представить, что они выиграли $30. Затем им нужно было выбрать одно из двух: бросить монетку (и получить еще $9, если выпадет орел, или отдать $9, если выпадет решка) либо не бросать монетку. Бросить монетку решили 70 % студентов.

На следующем занятии Талер предложил студентам представить, что их начальный капитал равен нулю, а выбрать нужно было один из следующих вариантов: бросить монетку (и получить $39, если выпадет орел, или $21 – если решка) либо не бросать ее и гарантированно получить $30. Только 43 % студентов согласились бросить монетку, большинство же предпочли гарантированный выигрыш.

Если сопоставить оба случая, то видно, что размер выигрыша одинаков. Начинаете вы с $30 или с нуля, вероятный выигрыш в $39 или в $21 каждый раз противопоставляется гарантированной сумме в $30.

Студенты, однако, проявляют разные предпочтения, демонстрируя отсутствие инвариантности. Талер назвал это несоответствие «эффектом исходного богатства».

Если у вас в кармане есть деньги, вы склонны рисковать. Если же в кармане пусто, то вы предпочтете гарантированно получить $30, а не играть, рискуя получить всего лишь $21.

В реальном мире эффект исходного богатства имеет немаловажное значение. Состоятельные инвесторы готовы идти на серьезные риски, поскольку могут позволить себе существенные потери, а инвесторы с небольшими ресурсами предпочитают консервативную стратегию из опасения потерять то, что у них есть.

И те, и другие действуют против логики. Состоятельный инвестор и без того богат, чтобы рисковать. Потеря у малоимущего вряд ли круто изменит его жизнь, однако выигрыш мог бы открыть для него новые перспективы.

=======

Питер Бернстайн, "Фундаментальные идеи финансового мира. Эволюция"

Читать полностью…

Индекс МосБиржи по итогам недели: +2,38%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Ростел -ао +12,2%

TCS-гдр +11,8%

МТС +11,2%

Yandex +11%

VK +10,7%

⬇️ Аутсайдеры

Polymetal -12,4%

Сургнфгз-п -10,6%

Полюс -4,7%

РУСАЛ -0,9%

Новатэк -0,5%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

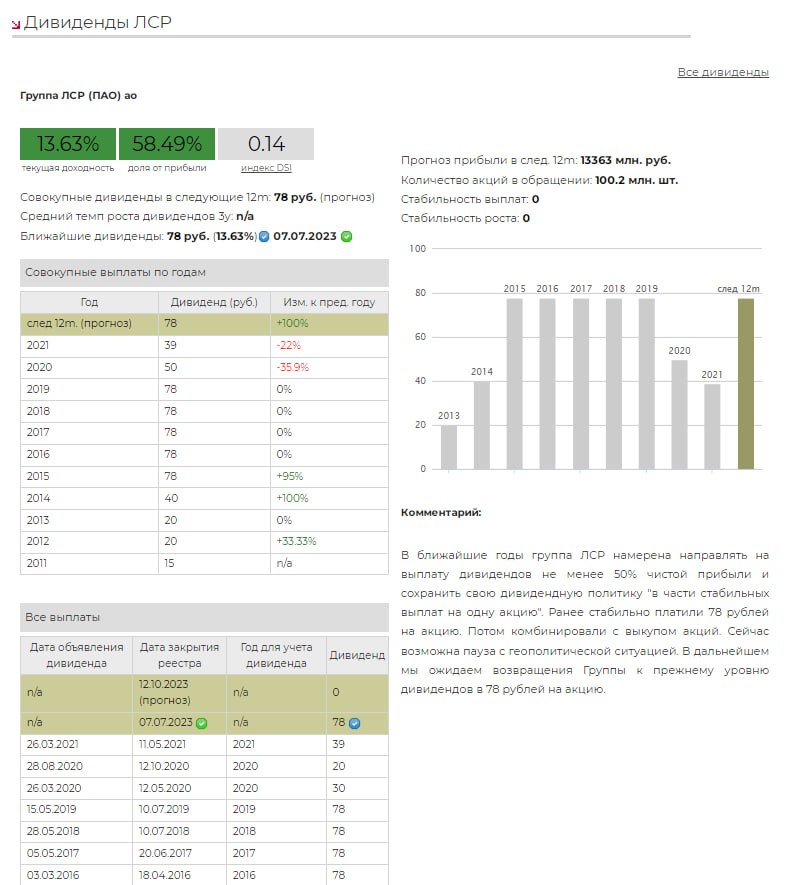

💰ЛСР - дивиденды

Совет директоров ЛСР рекомендовал выплатить дивиденды по итогам 2022 год в размере 78 рублей на акцию (около 60% прибыли). Дата закрытия реестра: 7 июля 2023.

ЛСР вернулся к своим классическим выплатам в 78 рублей впервые с 2019 года. Наш прогноз совпал с рекомендацией.

Дивидендная доходность к текущим ценам составляет: ~13.63%

Акции ЛСР не входят в наши биржевые фонды (в DIVD ETF - в основном по причине пропуска выплат в 2022 году и соответственно низкого индекса стабильности выплат DSI).

👉 ЛСР в сервисе Дивиденды

👉 ЛСР в сервисе Анализ акций

Читать полностью…

💰Сургутнефтегаз - дивиденды

Совет директоров Сургутнефтегаза рекомендовал дивиденды за 2022 год в размере 0,8 рублей на обыкновенную и привилегированную акцию. Дата закрытия реестра: 20 июля 2023.

Дивидендная доходность к текущим ценам составляет: по обычке 3,21%, по префам 2,21%.

Сургутнефтегаз не предоставил отчетности за 2022 год. Главной особенностью компании является большая накопленная валютная денежная позиция в долларах. Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной "подушки" и наоборот.

Возможные причины низких дивидендов по привилегированным акциям - убытки за 2022 год, валютные колебания. Также главным вопросом по компании остается судьба валютной "кубышки".

Акции Сургутнефтегаза двух типов входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

Не входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Сургутнефтегаз-ао в сервисе Дивиденды

👉 Сургутнефтегаз-п в сервисе Дивиденды

👉 Сургутнефтегаз в сервисе Анализ акций

Читать полностью…

💰 Ленэнерго - дивиденды

Совет директоров Ленэнерго рекомендовал выплату итоговых дивидендов за 2022 год в размере 0,0588 рублей на обыкновенную акцию и 18,83 рублей на привилегированную акцию. Дата закрытия реестра 27 июня 2023.

Дивидендная доходность к текущим ценам по обыкновенным акциям составляет 0,38% , по привилегированным - 11,49%

Согласно Уставу Россети Ленэнерго общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли по РСБУ. Компания выплатит дивиденды в соответствии с дивидендной политикой.

Префы Ленэнерго в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD благодаря высокому индексу стабильности дивидендов (DSI) и высокой исторической дивидендной доходности, они также входят в Индекс акций роста РФ IRGRO и БПИФ GROD.

👉 Ленэнерго-п в сервисе Дивиденды

👉 Ленэнерго-п в сервисе Анализ акций

Читать полностью…

Индекс МосБиржи по итогам недели: +1,06%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ЛУКОЙЛ +6,8%

Polymetal +5,6%

ИнтерРАО +5,1%

Globaltrans +5%

Татнефть-п +5%

⬇️ Аутсайдеры

Сбербанк-п -4,7% (див. гэп)

Сбербанк -3,9% (див. гэп)

МКБ -3,2%

Ростел -ао +0,3%

Мосбиржа +0,3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

События недели

10.05.2023, среда

🏭 Полиметалл, производственные результаты за I квартал 2023 г.

🇩🇪 ИПЦ, оконч., апрель

🇺🇸 ИПЦ, базовый ИПЦ, апрель

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

11.05.2023, четверг

🇷🇺 Доклад Банка России о денежно-кредитной политике

🔌 Заседание совета директоров Россети Волга и Россети Северо-Запад. В повестке есть вопрос дивидендов за 2022 г.

🏭 Заседание совета директоров Селигдара. В повестке есть вопрос дивидендов за 2022 г.

💻 Собрание акционеров Headhunter. Акционеры обсудят вопрос о наделении совета директоров полномочиями провести buyback

🇨🇳 ИПЦ, индекс цен производителей, апрель

🇬🇧 ВВП, оконч., промышленное производство, апрель

🇬🇧 Ключевая ставка Банка Англии, май

🇺🇸 Индекс цен производителей, май

12.05.2023, пятница

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., май

🇺🇸 Число активных буровых установок от Baker Hughes

🇷🇺 ИПЦ, апрель

Читать полностью…

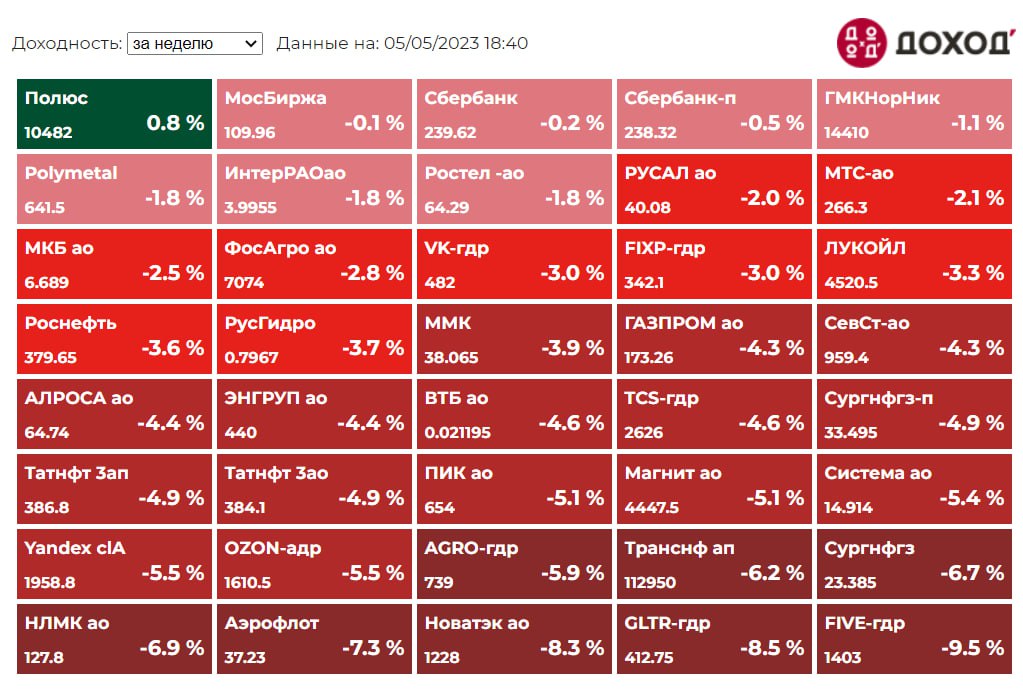

Индекс МосБиржи по итогам недели: -3,67%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Полюс +0,8%

МосБиржа -0,1%

Сбербанк -0,2%

Сбербанк-п -0,5%

ГМКНорНик -1,1%

⬇️ Аутсайдеры

Х5 -9,5%

Globaltrans -8,5%

Новатэк -8,3% (див. гэп)

Аэрофлот -7,3%

НЛМК -6,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Читать полностью…

💰 ДИВИДЕНДЫ ДОЧЕК РОССЕТЕЙ: Центр, Центр и Приволжье

Советы директоров двух дочек Россетей рекомендовали выплаты финальных дивидендов по итогам 2022 года на акцию в размерах:

🔹 Центр - 0,01121 руб. Дата закрытия реестра определена на 23 июня 2023 г.

С учетом ранее выплаченного дивиденда за 9 мес. 2022 г. (0,034 руб.), выплата за весь 2022 год составит 42% от чистой прибыли по РСБУ или 39% от чистой прибыли по МСФО.

Дивидендная доходность к текущим ценам составляет 3,3%.

Совокупный дивиденд Россети Центр за 2022 год (0,452 руб.) побил предыдущий абсолютный рекорд дивидендных выплат за 2016 год.

🔹 Центр и Приволжье - 0,00204 руб. Дата закрытия реестра определена на 23 июня 2023 г.

С учетом ранее выплаченного дивиденда за 9 мес. 2022 г. (0,0301 руб.), выплата за весь 2022 год составит 33% от чистой прибыли по МСФО и РСБУ.

Дивидендная доходность к текущим ценам составляет 0,9%.

Напомним, дивидендная политика Россетей предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчётностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

Наши прогноз по финальным выплатам за 2022 год был существенно выше, однако, ожидания выплат по итогам 2023 года остаются оптимистичными.

=====

Акции Россети Центр и Приволжье в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD благодаря приемлемому уровню индекса стабильности дивидендов (DSI) и высокой исторической дивидендной доходности.

👉 Центр в сервисе Дивиденды

👉 Центр и Приволжье в сервисе Дивиденды

👉 Анализ акций

Читать полностью…

ФРС США повысила базовую ставку на 25пп выше 5% (до 5.25%).

Удалена ссылка на то, что «некоторое дополнительное укрепление политики может быть уместным».

В связи с этим в июне ожидается пауза в повышении ставок.

Полный пресс-релиз

Читать полностью…

76783

76783

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}