Путь инвестора [Цель: 6 млн]

30 июля 2023 10:11

Узнайте об актуальных способах диверсификации. Спойлер — нормальный только один ➡️ https://dzen.ru/media/indexinvestment/kak-diversificirovat-investicii-v-rossii-segodnia-64c50289e3f60f188923cd4a

Читать полностью…

Путь инвестора [Цель: 6 млн]

19 июля 2023 10:12

Куда делась накопительная часть пенсии?

Те граждане, кто родился до 1967 года включительно, когда-то обладали накопительной частью пенсии. А точнее, обладают и по сей день.

Но! Накопительная часть пополнялась до 2014 года. Затем ввели мораторий на ее пополнение, и с тех пор она «заморожена».

С тех пор было предложено несколько вариантов о дальнейшей судьбе этой части пенсии. И наконец, решением стала программа долгосрочных сбережений, которая будет действовать с начала 2014 года.

Существуют негосударственные пенсионные фонды — НПФ. Будущие пенсионеры могут пользоваться ими добровольно. Программа этих фондов называется добровольным пенсионным обеспечением.

Теперь НПФ будут также управлять и программой долгосрочных сбережений.

В чем отличие программы долгосрочных сбережений от программы добровольного пенсионного обеспечения?

Принципиальная разница — это то, из каких средств программы пополняются.

Из каких источников можно будет пополнять программу долгосрочных сбережений?

◻️Ваши собственные взносы с любой периодичностью и в любом размере.

◻️Софинансирование от государства в размере до 36 тысяч рублей в год и пока только в период с 2024 по 2026 год.

◻️В программе может участвовать работодатель будущего пенсионера.

◻️Инвестиционный доход от внесенных в программу средств.

◻️И самое любопытное — ваша накопительная часть пенсии, замороженная с 2014 года.

Кстати, внесенные средства будут застрахованы на сумму 2,8 млн рублей на случай банкротства НПФ.

Читать полностью…

Путь инвестора [Цель: 6 млн]

12 июля 2023 18:25

Узнайте, что такое инфляционные облигации и заодно подпишитесь на мой канал в Дзене ➡️ https://dzen.ru/a/ZK7QhdqRaS-XXG9d?share_to=link

Читать полностью…

Путь инвестора [Цель: 6 млн]

09 июля 2023 13:14

Что делать, если ЦБ повысит ставку?

◻️Если после заседания ЦБ 21-го июля ставка будет повышена, но без ожидания дальнейшего ее повышения, то это будет неплохой момент, чтобы рассмотреть покупку длинных ОФЗ и корпоративных облигаций топовых эмитентов со сроком погашения от 5 лет.

Самые длинные облигации сегодня обещают до 11% годовых в рублях.

◻️Если ставка будет снижаться, то можно будет выиграть еще и на росте цены этих бумаг.

Если ставку повысят и пообещают потом повысить еще, то для такой ситуации может подойти инструмент ОФЗ-ИН. Это ОФЗ с привязкой к инфляции. Конечно, покупать их следует не на все деньги, как и любой другой инструмент в любое другое время.

Читать полностью…

Путь инвестора [Цель: 6 млн]

30 июня 2023 06:44

Что делать с валютой сейчас?

Скорее, чего не делать.

Если просто купить валюту и хранить ее дома, то она будет постепенно дешеветь от инфляции. Как любая валюта в любое время, если ее никуда не разместить.

Куда ее можно разместить?

Сейчас немного вариантов инвестирования долларов и евро в России. Один из них — в замещающие облигации с доходностью 5-7% годовых.

У этого решения есть минус. Если валюта упадет в цене к рублю, как только ситуация в РФ стабилизируется, вся доходность будет потеряна.

Кроме того, валюту сейчас можно купить только с большим спредом — как на бирже, так и наличную в банке.

Можно продать небольшую часть валюты, если она уже была куплена раньше по более низкой цене. Получится спекулятивная прибыль.

Может, купить крипту?

Криптовалюта уже подскочила на фоне самых последних событий, и сейчас ее покупать смысла нет. Можно дождаться коррекции и уже тогда принимать решение.

Читать полностью…

Путь инвестора [Цель: 6 млн]

25 июня 2023 13:14

Как отмена СИДН отразится на пассивных инвесторах.

Речь пойдет о налогах, которые платят инвесторы при работе с иностранными дивидендными ETF.

В настоящее время дивидендная доходность наиболее популярного ETF, отслеживающего индекс S&P 500 — SPY, составляет 1.57%.

Следовательно, при текущей ставке налога в 13%, налоговые затраты составляют 0.2% ежегодно (1.5713%).

Однако, в случае приостановки соглашения об избежании двойного налогообложения (СИДН), эти затраты возрастут до 0.68%, исходя из ставки налога в 43% (1.5743%).

При учете комиссии ETF SPY в размере 0.09%, общие затраты составят 0.76% в год (0.09%+0.76%).

Для сравнения, фонды, инвестировавшие в акции США из России, брали комиссию от 0.9%.

Более того, самый крупный российский инвестиционный фонд на российские акции взимает комиссию в размере 1%, что всё равно превышает указанные затраты.

Читать полностью…

Путь инвестора [Цель: 6 млн]

18 июня 2023 11:45

Можно или нет покупать акции за рубежом?

1-го марта 2022 вышел указ президента РФ (указ №81) о том, что запрещаются «сделки (операции), влекущие за собой возникновение права собственности на ценные бумаги и недвижимое имущество, осуществляемые (исполняемые) с лицами иностранных государств, совершающих недружественные действия».

На такие операции нужно получать специальное разрешение от правительства.

Затем в том же марте 2022 ЦБ выпустил разъяснение к этому указу.

Что разъясняется (пункте разъяснения 1.11):

Ограничения указа не распространяются на ценные бумаги, которые хранятся у иностранного депозитария или банка, расположенного вне территории РФ и если расчеты по этим бумагами проходят через зарубежные счета (инвестора), о которых знает налоговая.

Однако, позже в 2023 году вышел указ президента №138, к которому ЦБ опубликовал разъяснение, где аннулировал прошлогодний пункт 1.11.

Отсюда следует, что на каждую транзакцию, влекущую за собой «право собственности на ценные бумаги и недвижимое имущество, осуществляемые (исполняемые) с лицами иностранных государств, совершающих недружественные действия» нужно получать разрешение правительственной комиссии.

Так как при совершении таких операций инвестор не может гарантировать, что его контрагентом будет резидент дружественный страны.

При этом не имеет значения дружественность или недружественность брокера, через которого работает инвестор.

Конечно, инвестор, который уже больше полугода живет не в России, не должен подавать декларацию в российскую налоговую. Спустя это время он перестает быть налоговым резидентом РФ.

При этом, имея паспорт РФ, инвестор остается валютным резидентом РФ. И торгуя ценными бумагами за рубежом, будет нарушать российское валютное законодательство.

Но российская налоговая об этом может не узнать, так как не являясь налоговым резидентом, наш инвестор, не отчитывается перед налоговой в России.

Однако, напоминаю, что нарушение валютного законодательства влечет штрафы.

Читать полностью…

Путь инвестора [Цель: 6 млн]

11 июня 2023 11:45

Россию могут внести в черный или серый список ФАТФ.

ФАТФ — это организация, которая борется с отмыванием денег. FATF расшифровывается как The Financial Action Task Force.

Сейчас в черном списке ФАТФ находятся Северная Корея, Иран и Мьянма.

Попадание в этот список грозит финансовой изоляцией страны, так как страна из этого списка не получает переводы или получает их со значительными трудностями.

А если мы попадем в серый список, то окажемся в компании таких стран как Турция, ОАЭ, Каймановы Острова, ЮАР и других стран, которые, по мнению ФАТФ, недостаточно усердно борются с отмыванием.

Попадание в этот список влечет затруднения транзакций со страной.

В какой из этих список попадет Россия — это станет известно уже после 19 июня.

Читать полностью…

Путь инвестора [Цель: 6 млн]

06 июня 2023 10:01

В июне могут отменить соглашение об избежании двойного налогообложения.

На что влияет это соглашение?

Налоговые резиденты России платят в российскую казну налоги от доходов российских и иностранных источников.

Благодаря соглашению об избежании двойного налогообложения (СОИДН) мы платим налог за рубежом, то в России мы его не платим.

Например, мы получаем дивиденды от американских акций. Между США и Россией действует СОИДН.

И поэтому США удержит с нас 10% от дохода по дивидендам. Кстати, СОИДН действует не по умолчанию. Для этого нужно заполнить форму W8BEN.

Правда, это еще не все. Так как налог на доходы физлиц в России составляет 13%, то в российскую казну придется доплатить оставшиеся 3%.

Что будет, если СОИДН перестанет действовать? Или если забыть заполнить W8BEN?

Тогда США возьмет не 10%, а 30%.

И еще 13% возьмет Россия.

Таким образом, вместо налога 13% нам придется платить 43%.

Такой же принцип и с другими недружественными странами.

Указ об отмене СОИДН пока не подписан. Об этих планах стало известно из публикации в Forbes.

Читать полностью…

Путь инвестора [Цель: 6 млн]

30 мая 2023 15:54

Программа долгосрочных сбережений станет доступна с начала 2024 года и предоставит возможность получать софинансирование от государства в размере до 36 000 рублей в течение первых трех лет.

Всего можно получить до 108 000 рублей.

Софинансирование будет работать по следующим принципам:

• Гражданам с доходом до 80 000 рублей в год государство готово внести рубль в рубль на каждый самостоятельно внесенный рубль, но не более 36 000 рублей.

• Для граждан с доходом от 80 000 до 150 000 рублей государство будет добавлять 1 рубль за каждые 2 своих рубля. Чтобы получить максимальное софинансирование в размере 36 000 рублей, им нужно пополнить программу на 72 000 рублей.

• Для граждан с доходом свыше 150 000 рублей формула софинансирования составляет 1 к 4. За каждые 4 своих рубля они получат 1 рубль от государства. Чтобы получить 36 000 рублей, необходимо пополнить программу на минимум 144 000 рублей.

Читать полностью…

Путь инвестора [Цель: 6 млн]

18 мая 2023 10:05

В 2024 году стартует программа долгосрочных сбережений.

Вот что нужно знать о программе долгосрочных сбережений:

1. Управление программой: Программой долгосрочных сбережений будут управлять негосударственные пенсионные фонды (НПФ). Для открытия этой программы необходимо заключить договор с одним из НПФ.

2. Длительность программы: Программа долгосрочных сбережений открывается минимум на 15 лет или до достижения пенсионного возраста.

3. Возможность досрочного изъятия средств: Деньги из программы можно изъять досрочно в случае дорогостоящего лечения или образования детей.

4. Инвестирование средств клиента: Средства клиента будут инвестироваться в надежные ценные бумаги, такие как облигации федерального займа (ОФЗ) и корпоративные облигации. Клиент сам не может выбирать конкретные бумаги для инвестирования.

Преимущества по сравнению с индивидуальным инвестиционным счетом (ИИС):

◻️Государство страхует взносы клиента (но не доход от инвестиций) на сумму до 2,8 миллиона рублей в случае банкротства НПФ.

◻️Государство может предоставить софинансирование до 36 000 рублей в год.

◻️Предусмотрен вычет до 52 000 рублей в год, который распространяется на обе программы: программу долгосрочных сбережений и ИИС третьего типа.

◻️Возможность перевода накопительной части пенсии: В программу можно перевести свою накопительную часть пенсии, которая перестала пополняться с 2014 года.

◻️Участие работодателя: Работодатель клиента может, но не обязан, участвовать в пополнении счета программы.

◻️Варианты оформления: Программа может быть оформлена в пользу самого клиента, ребенка или третьего лица.

Читать полностью…

Путь инвестора [Цель: 6 млн]

10 мая 2023 11:34

Прекрасный день для продажи акций из дивидендного портфеля.

Этот портфель я постепенно ребалансирую, и в нем есть акции, от которых пора избавиться.

Эти бумаги принесли дивиденды, и на дивиденды начислен НДФЛ. А точнее, дивиденды пришли уже с учетом вычета налога.

Но сами акции подешевели с момента покупки. И поэтому, если их сейчас продать, то финансовый результат будет отрицательным. Налог начислять не на что, и платить его не нужно.

Новые акции для дивидендного портфеля я покупаю на ИИС, и позже смогу получить вычет типа Б.

Продаю:

◻️НЛМК

◻️Россети

◻️Детский мир

А покупаю на эти деньги:

◻️ОФЗ 26228 — 5 штук.

◻️ОФЗ 26224 — 3 штуки.

◻️ОФЗ 26237 — 3 штуки.

◻️ОФЗ 26236 — 1 штука.

Пенсионный публичный портфель канала

Дивидендный портфель канала отдельный и состоит исключительно из российских акций. Он тоже публичный, и его можно посмотреть тут.

Делюсь промокодом на этот сервис на 20%: DAOINVEST. А если в вашем портфеле до 7 бумаг, то сервис даёт вести такой портфель по бесплатному тарифу.

Читать полностью…

Путь инвестора [Цель: 6 млн]

04 мая 2023 10:03

Ну, наконец-то! Хоть кто-то сможет продать заблокированные иностранные бумаги.

Финам запустил новый сервис, который позволяет продавать и покупать иностранные ценные бумаги, заблокированные на Санкт-Петербургской бирже.

Внебиржевые сделки могут осуществляться физическими лицами, которые являются налоговыми резидентами РФ и имеют открытый единый счет.

Для продажи требуются заблокированные бумаги на счету клиента, а покупка доступна только клиентам со статусом квалифицированного инвестора.

Сделки проводятся внутри специальной внебиржевой торговой системе TRANSAQ и в ближайшее время будут доступны в торговом приложении Финама. Расчеты производятся в режиме "T+2", комиссия составляет 0,8% и рассчитывается и взимается в рублях, не зависит от оборота.

На данный момент клиенты брокера могут совершать операции с ценными бумагами следующих компаний: Boeing, NVIDIA, PayPal, Alteryx, Merck, Delta Air Lines, Exxon Mobil, Advanced Micro Devices, Netflix, Walt Disney, MasterCard, Pfizer, IBM, McDonald's. В будущем список доступных акций будет расширен.

В портфеле нашего канала есть заблокированные иностранные ценные бумаги (акции Финекса), но они к этому списку не относятся. Поэтому сидим ровно.

Читать полностью…

Путь инвестора [Цель: 6 млн]

29 апреля 2023 09:25

В какой момент брокер берет деньги для уплаты налога?

Когда мы работаем через российского брокера, то он сам платит за нас наши налоги. Так как является налоговым агентом. В какой момент он удерживает эти средства?

◻️В конце календарного года. Если в этот момент на брокерском счете нет кэша, а есть только ценные бумаги, то брокер их не тронет. В этом случае инвестор получит уведомление от налоговой о необходимости уплатить налог.

◻️При расторжении договора о брокерском обслуживании.

◻️При выводе денег с брокерского счета в течение календарного года.

И тут внимание! В этот момент брокер снимет налог на всю налогооблагаемую сумму. Пример.

На брокерском счете накопилось 100 000 налогооблагаемой прибыли.

НДФЛ от этой суммы — 13 000 рублей.

Инвестор хочет вывести всего 20 000 рублей.

Но брокер в этот момент удержит все 13 000₽.

И поэтому инвестор сможет вывести лишь (20 000-13 000) 7 000 рублей.

А если выводимая сумма меньше, чем налог на всю прибыль?

Тогда брокер удержит налог только с выводимой суммы. В нашем примере это 13% от 10 000 рублей. 1 300 рублей.

Иначе работает налогообложении ИИС. Об этом — в посте /channel/daoinvestora/2334.

Читать полностью…

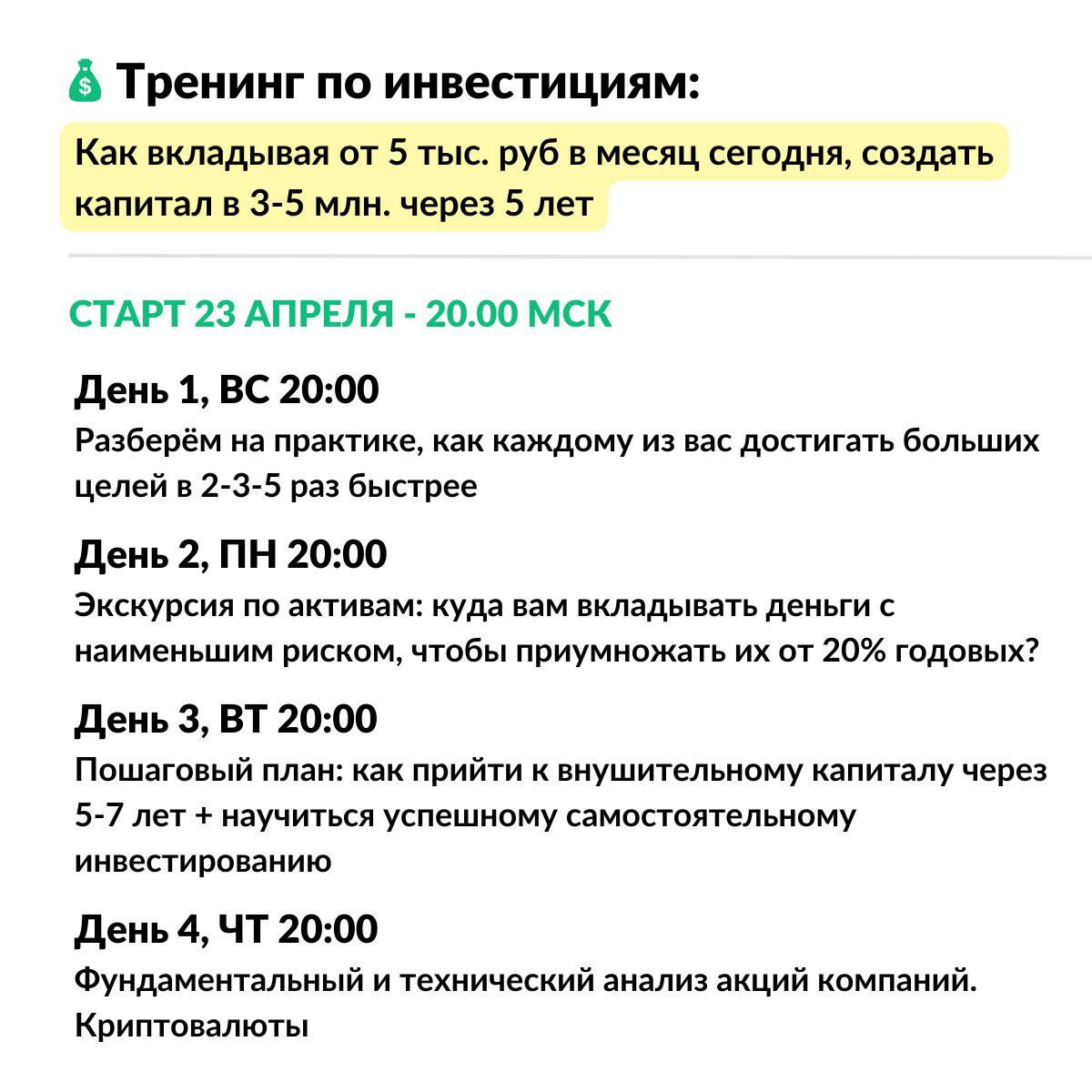

Путь инвестора [Цель: 6 млн]

22 апреля 2023 10:05

Бесплатный трёх- четырех-дневный марафон «Первые шаги в инвестировании».

⏰ 23, 24, 25 и 26 апреля в 20:00 по МСК.

Добавлен еще один вебинар — в четверг. Он будет посвящен анализу акций и криптовалютам.

Прочитайте подробную программу и зарегистрируетесь прямо сейчас по ссылке.

Читать полностью…

Путь инвестора [Цель: 6 млн]

22 июля 2023 14:38

Что думает ЦБ о российской экономике? Прочитайте на моем канале на Дзене и не забудьте на него подписаться➡️https://dzen.ru/media/indexinvestment/pochemu-upal-rubl-po-mneniiu-cb-64bbcc0f3183b0639d778aa6

Читать полностью…

Путь инвестора [Цель: 6 млн]

16 июля 2023 17:02

Узнайте о новых ETF из моей статьи вот тут https://dzen.ru/a/ZLQDIVSe3W5DQScE?share_to=link

Читать полностью…

Путь инвестора [Цель: 6 млн]

11 июля 2023 16:37

⚡️СПБ Биржа наcтроила цепочку безопасного хранения для активов Гонконга

СПБ Биржа на днях сообщила, что 12 июля запустит торги ETF-ами на активы Гонконга. В том пресс-релизе также говорилось, что хранение этих ETF организовано с использованием «цепочки дружественных международных депозитариев».

«РБК Инвестиции» заинтересовались этой формулировкой и направили запрос торговой площадке, значит ли это, что она настроила безопасную инфраструктуру для хранения активов Гонконга? Ответ вам понравится:

💬 «Для хранения и расчетов по ценным бумагам таких ETF впервые будет использоваться цепочка дружественных международных депозитариев. Другие гонконгские инструменты планируется перевести на выстроенную инфраструктуру до конца года», — пояснил нам представитель СПБ Биржи.

https://quote.ru/news/article/64ad2d6a9a794723b0285d19

@

Читать полностью…

Путь инвестора [Цель: 6 млн]

04 июля 2023 17:33

Что делать сейчас с облигациями и акциями?

Короткие облигации до 1 года сейчас принесут доходность около 8% годовых, что сравнимо с депозитом.

По облигациям мы заплатим налог со всего купона 13%, а по вкладам — 13% только с превышения лимита, не облагаемого налогом. С учетом этого вклад может получиться даже интереснее.

Поэтому если сравнивать рублевые облигации и депозиты до 1 года, то их доходность сейчас будет примерно одинаковая. А с учетом налога, депозит тут даже выигрывает.

21-го июля состоится заседание ЦБ, когда станут известны ставка и ожидания инфляции. Если ставка останется прежней, то можно закупиться длинными облигациями самых надежных эмитентов.

По акциям мы сейчас видим небольшую коррекцию, и поэтому можно докупить голубые фишки на 2-3 года и дольше. И как и всегда, диверсифицируем портфели по отраслям и компаниям. Также всегда морально готовимся к дальнейшей просадке, от чего никто и никогда не застрахован. Диверсифицироваться можно через БПИФ на Московскую биржу.

Читать полностью…

Путь инвестора [Цель: 6 млн]

27 июня 2023 07:00

Когда Финекс вернет деньги?

Компания Финекс опубликовала сообщение о текущей ситуации и дальнейших действиях в отношении ETF. Вкратце:

◻️Главная цель - обеспечить инвесторам возможность вернуть свои деньги.

◻️FinEx ETF планирует прекратить спонсируемый листинг на российских биржах. Перспективы полного восстановления торгов на российском рынке считаются крайне низкими.

◻️Рассматривается возможность кросс-листинга на дружественных юрисдикциях, что позволит инвесторам совершать операции с акциями на таких биржах.

◻️Продолжается ежедневная работа по управлению фондами, направленная на максимально точное отслеживание индексов, реинвестирование дивидендов и т.д.

◻️Вопрос о ликвидации FinEx ETF пока не стоит на повестке дня.

Саму публикацию Финекса можно почитать на сайте компании.

Читать полностью…

Путь инвестора [Цель: 6 млн]

21 июня 2023 16:56

Избегая ловушки эмоций: Как сохранить пассивный портфель в мире активных инвестиций.

Многие инвесторы, несмотря на свои усилия по изучению инвестиционных стратегий, тщательному выбору инструментов и аккуратным покупкам, часто допускают одну общую ошибку.

Поначалу они строят свой портфель, следуя пассивной стратегии, но со временем начинают испытывать скучноватое чувство.

Чтобы добавить разнообразия и активности, они начинают следить за актуальными новостями и захватывающими историями, подписываясь на различные каналы и источники, акцентирующиеся на активном инвестировании и спекуляциях.

Такое наблюдение со стороны часто вызывает разочарование, поскольку инвесторы ощущают желание быть частью этого "экшна".

В результате начинают появляться в портфеле отдельные акции, необычные фонды или структурные облигации.

Таким образом, инвестор оказывается в замкнутом круге: изначально он осознанно выбрал пассивную стратегию, но эмоции постепенно начинают влиять на него, и в результате часть портфеля снова становится хаотичной и несистематической.

Как же избежать негативного влияния энтузиазма на пассивный портфель?

Один из вариантов - выделить небольшую "игровую" часть портфеля, например, 5% от общей суммы. Именно с этой частью можно делать все, что пожелаете - активно торговать, реагировать на горячие новости и т.д.

Оставшиеся 95% должны оставаться в рамках пассивного портфеля, который трогать не следует.

Этот подход позволяет инвестору удовлетворить свою потребность в активности и разнообразии, но при этом не вредить основной стратегии.

Он обеспечивает баланс между пассивным и активным подходами, позволяя наслаждаться процессом инвестирования и оставаться в рамках заранее определенного плана.

Читать полностью…

Путь инвестора [Цель: 6 млн]

14 июня 2023 11:35

Диверсификация по валюте сегодня.

Хранить капитал только в рублях. Какие у этого решения минусы и риски?

◻️Риск девальвации рубля. Все дорожает, а капитал уменьшается.

◻️Невозможность международной диверсификации. Рубль можно инвестировать только в российские акции и облигации. В этом случае капитал сильно зависит от состояния российской экономики.

◻️В истории фондовых рынков разных стран есть примеры, когда даже за 10 лет экономика не восстанавливалась после кризиса, и портфели теряли за этот период часть своей стоимости. Поэтому всегда есть риск попасть в такое «потерянное» десятилетие.

От этих рисков частично защищает диверсификация вложений по валюте.

Как можно диверсифицироваться по валюте сейчас внутри России?

◻️Купить наличную валюту (хранить валюту на счетах — более рискованная затея)

◻️Валюту дружественных стран (можно хранить на счетах)

◻️Замещающие облигации

◻️Зарубежные ценные бумаги и фонды (высокий риск блокировок)

◻️Драгоценные металлы

У всех этих инструментов есть те или иные риски. Например, любая валюта всегда дешевеет, а драгметаллы могут быть высоковолатильными.

Читать полностью…

Путь инвестора [Цель: 6 млн]

09 июня 2023 09:27

Как инвестору выходить из ситуации, если все-таки отменят соглашение об избежании двойного налогообложения?

Подробнее об этом — постом выше.

◻️Если дивиденды и купоны попадут под двойное налогообложение, то будет логично избегать дивидендов и купонов. Придется выбирать те бумаги, которые предполагают не получение дохода, а прирост капитала.

◻️Еще один вариант — инвестировать через дружественную юрисдикцию. Например, вместо ETF на американской бирже инвестировать в гонконгские ETF, инвестирующие в бумаги США.

Перед тем как действовать, оба варианта детально изучить.

Читать полностью…

Путь инвестора [Цель: 6 млн]

31 мая 2023 12:55

Бесплатный вебинар «Как начать инвестировать,

создать капитал и получать стабильный пассивный доход».

Если Вы хотите:

◻️создать капитал с нуля и реализовать свои большие финансовые цели, но не знаете, с чего начать;

◻️выйти на стабильный пассивный доход от инвестиций и обрести финансовую свободу;

◻️научиться грамотно инвестировать, даже если вы никогда этого не делали или у вас был неудачный опыт,

то я советую вам потратить 90 минут вашего времени и посмотреть этот вебинар.

За эти полтора часа вы:

◻️Найдёте "черные дыры" в личном бюджете и сможете начать инвестировать;

◻️Научитесь вести учет расходов так, чтобы не утонуть в долгах;

◻️Узнаете 3 основных навыка для достижения финансовых целей;

◻️Научитесь формировать собственный инвестиционный портфель;

◻️Узнаете, какие инвестиции сегодня гарантированно приносят деньги;

◻️Разберете ТОП 5 ментальных ловушек начинающих инвесторов;

◻️Увидите реальные истории учеников, которые увеличили свой доход на 20-30%;

◻️Поймете, как пройти путь от наемного работника до инвестора.

Почитайте отзывы и запишитесь на вебинар сейчас по кнопке⤵️

Читать полностью…

Путь инвестора [Цель: 6 млн]

23 мая 2023 17:00

Чем еще отличаются старые и новый ИИС?

Об основных различиях — двумя постами выше.

◻️На ИИС типа А и Б можно вносить максимум 1 млн рублей.

◻️На ИИС 3-го типа — сколько хочешь, без ограничений.

◻️ИИС типа А или Б можно иметь только один.

◻️Новый ИИС — до 3 штук у разных или одного брокера. Налоговый вычет по новым счетам будет рассчитываться с учетом средств на всех этих счетах вместе взятых.

◻️И старые, и новый ИИС можно переводить от одного брокера к другому.

◻️С новым ИИС будет возможен перевод денег между счетами. Это можно будет делать при трех условиях.

1️⃣Счет, с которого деньги переводим, закрываем.

2️⃣Счет, на который переводим, до этого не пополнялся.

3️⃣Перевод возможен с ИИС, открытого раньше, на ИИС, открытый позже.

ИИС старых типов можно открыть только до конца 2023 года.

При этом уже открытые ИИС сохранятся в прежнем виде.

Читать полностью…

Путь инвестора [Цель: 6 млн]

15 мая 2023 10:05

ИИС третьего типа.

С 1-го января 2024 года будет доступен новый тип Индивидуального Инвестиционного Счета (ИИС) - третий тип.

Кто может открыть этот счет?

ИИС третьего типа могут открыть лица, которые еще не имеют ИИС, даже если они не получили налоговый вычет ранее.

На какой срок будет открываться ИИС третьего типа?

Счет будет открыт на 5 лет. Однако планируется ежегодно увеличивать срок открытия на один год, таким образом, в конечном итоге счет можно будет открывать на 10 лет.

Сколько ИИС третьего типа можно открыть?

Максимальное количество счетов, которые можно открыть, составляет три.

Предполагается, что эти счета можно будет использовать для различных инвестиционных целей.

Кроме того, каждый год можно будет пополнять открытый ИИС и получать налоговый вычет по нему уже в следующем году.

Какие налоговые вычеты можно получить?

Налоговые вычеты по новому ИИС представляют собой комбинацию вычетов типа А и Б.

◻️На первый год предусмотрен вычет до 52 000 рублей.

◻️На последующие годы не будет предоставляться вычета за пополнение, однако будет возможность получить вычет в размере финансового результата за весь период существования счета.

Вопрос о вычетах по дивидендам все еще находится на стадии обсуждения, поэтому пока нельзя рассчитывать на такие вычеты.

Существуют ли ограничения?

◻️Не будет установлено ограничение на сумму пополнения счета.

◻️Нельзя будет приобретать иностранные ценные бумаги.

Будет ли возможность снять деньги с ИИС?

Да, но только для оплаты медицинских услуг и только непосредственно на счет медицинского учреждения по договору.

Читать полностью…

Путь инвестора [Цель: 6 млн]

06 мая 2023 11:10

Пополняю дивидендный портфель канала.

Чего все еще нет в портфеле и нужно купить:

◻️Сургутнефтегаз

◻️Новатэк

◻️Роснефть

Что есть и должно остаться в портфеле по итогам последней ребалансировки:

◻️Лукойл

◻️Фосагро

◻️Газпромнефть

◻️Газпром

◻️Татнефть

Покупка этой недели:

✔️ Сургутнефтегаз привилегированные на 6 775 ₽ — 2 лота

✔️ Новатэк на 3 714 ₽ — 3 лота

Дивидендный портфель канала публичный, и его можно посмотреть тут.

Делюсь промокодом на этот сервис на 20%: DAOINVEST. А если в вашем портфеле до 7 бумаг, то сервис даёт вести такой портфель по бесплатному тарифу.

Читать полностью…

Путь инвестора [Цель: 6 млн]

02 мая 2023 10:11

Можно ли избежать налога на дивиденды?

Сколько вообще надо платить?

Первое, что нас интересует, — это где зарегистрирована компания.

Если компания зарегистрирована в России, то налог на дивиденды составляет 13%. Если же компания зарегистрирована в Нидерландах, например, как X5 Retail Group, то налог на дивиденды будет уже 15%. В случае, если компания зарегистрирована в оффшоре, налог на дивиденды вообще не взимается.

В какой момент мы платим налог?

Обычно налог по доходу с купонов и дивидендов удерживается автоматически, еще до поступления средств на брокерский счет, то есть инвестор получает дивиденды и купоны уже за вычетом НДФЛ.

Можно ли не платить налог на дивиденды?

◻️Льгота долгосрочного владения не распространяется на дивиденды.

◻️Как и вычет по ИИС типа Б. Он распространяется только на доход от сделок и купоны по облигациям.

Поэтому налога на дивы не избежать.

Читать полностью…

Путь инвестора [Цель: 6 млн]

25 апреля 2023 09:44

Как работает льгота долгосрочного владения (ЛДВ)?

Льгота долгосрочного владения (ЛДВ) позволяет избежать уплаты НДФЛ при продаже ценных бумаг, которыми инвестор владеет более трех лет.

Кто имеет право на льготу долгосрочного владения?

◻️ЛДВ доступна для налоговых резидентов, которые владеют акциями, облигациями или паями открытых ПИФов более трех лет и приобрели их не ранее 1 января 2014 года.

◻️Акции и облигации должны торговаться на российских биржах, а паи должны управляться компаниями, зарегистрированными в России.

◻️Активы должны быть куплены не на ИИС.

Что с дивидендами и купонами?

ЛДВ распространяется только на доходы от продажи инструментов, а дивиденды и купонные выплаты по облигациям облагаются НДФЛ в общем порядке.

Применяется ли льгота ЛДВ для ETF и БПИФ?

ЛДВ также действует для фондов, если их акции обращаются на фондовых биржах и фонды являются открытыми. Но для активов, торгующихся на внебиржевом рынке, ЛДВ не действует.

Читать полностью…

Путь инвестора [Цель: 6 млн]

20 апреля 2023 08:51

Что такое варрант в инвестировании? Ликбез.

Сражу оговорюсь, что термин скорее относится к миру трейдинга, чем инвестирования, как фьючерс и опцион. Но знать нужно, так как может встретиться при работе на фондовом рынке.

Что же это такое?

Варранты - это договоры, которые дают инвесторам право, но не обязательство, купить или продать актив по фиксированной цене в определенный момент в будущем. Варранты выдаются компанией, которая желает привлечь дополнительные инвестиции, и могут быть торговаться на открытом рынке.

Как работают варранты в инвестициях:

1️⃣Покупка варрантов: Инвесторы могут купить варранты на открытом рынке, как любые другие активы. Как правило, варранты продаются в пакетах, называемых контрактами, и каждый контракт предоставляет право на покупку или продажу определенного количества акций по фиксированной цене.

2️⃣Использование варрантов: Когда инвесторы решают использовать свои варранты, они могут выполнить покупку или продажу акций по фиксированной цене в определенный момент. Это может быть выгодно, если акции вырастут в цене, так как инвесторы могут купить их по более низкой цене, чем на рынке, или продать по более высокой цене.

3️⃣Опционное исполнение: В случае, если инвесторы не захотят использовать свои варранты, они могут просто их продать на открытом рынке. Также, инвесторы могут преобразовать варранты в акции компании, что позволит им получить новые акции по фиксированной цене.

4️⃣Риск: Варранты не гарантируют прибыль, и как и любой другой инвестиционный инструмент, могут быть связаны с риском потерь. Инвесторы должны быть готовы к тому, что их вложения могут не оправдаться, и необходимо тщательно изучить условия варрантов перед их покупкой.

Варрант — это инструмент высокого риска и подходит продвинутым инвесторам и трейдерам.

Читать полностью…

10034

10034

{kind=link}

{kind=link}