Путь инвестора [Цель: 6 млн]

19 февраля 2023 13:23

Какие новые инструменты появились на Московской бирже после введения санкций?

Расскажу о двух инструментах.

1️⃣Замещающие облигации. О них — в этом посте /channel/daoinvestora/2257.

2️⃣Вечный фьючерс.

Что за фьючерс такой?

Российские инвесторы, включающие в портфели иностранную валюту недружественных стран, начали беспокоиться о дополнительных комиссиях за хранение активов на банковских и брокерских счетах.

Очевидным методом решения стала торговля фьючерсами на иностранные валюты. Московская биржа предложила участникам торгов бессрочный или вечный фьючерс на иностранные валютные средства.

На торги выставлено три подобных контракта: вечный фьючерс доллар/рубль; вечный фьючерс на евро; вечный фьючерс на юань.

Кстати, Мосбиржа стала первой среди мировых площадок, внедрившей такие фьючерсные контракты.

Раньше такие контракты предлагали лишь криптовалютные площадки, на которых вечные фьючерсы появились еще в 2016 году и сегодня используются широко.

В чем принципиальное свойство вечного фьючерса?

У бессрочного фьючерса нет даты экспирации, зато есть дата автопролонгации. В результате и продавец, и покупатель могут удерживать открытую позицию бесконечно долго.

Читать полностью…

Путь инвестора [Цель: 6 млн]

14 февраля 2023 09:37

Как пережить потерю средств, вложенных в Финекс?

В прошлом году часть портфеля многих рядовых инвесторов оказалось замороженной. В моем случае, это акции фондов Финекса. Как к этому относиться?

Неуместно было бы считать, что Финекс обманул инвесторов, так как его вины нет в произошедшем. За исключением случая с FXRB. Подробнее о том, что случилось с этим фондом, в посте /channel/daoinvestora/2139

Как скоро мы увидим наши денежки?

Деньги не то, чтобы совсем пропали. Их не конфисковали.

В то же время, заморозка может продлиться так долго, что надеяться воспользоваться этими средствами в ближайшее время не стоит.

Вообще, ситуация не стандартная и похожа на историю с котом Шрёдингера. Никто не знает, жива ли эта часть портфеля, или уже нет.

Чему учит заморозка Финекса?

До 2022 года мы жили в уверенности о том, что частная собственность неприкосновенна, и средства обычных физлиц не могут быть заморожены. 2022 год показал обратное.

Оказалось, что мы живем в реальности, где недружественные юрисдикции могут наложить лапу на те активы, которые находятся за рубежом.

Поэтому необходимо обращать внимание не только на рыночный, кредитный и валютный, но ещё и на инфраструктурные риски.

Читать полностью…

Путь инвестора [Цель: 6 млн]

12 февраля 2023 12:07

К чему привела китайцев нулевая терпимость к ковиду?

В то время как другие страны, пострадавшие от ковида, вернулись к подобию допандемической жизни, Китай лишь недавно, спустя три года после первого случая значительно ослабил свой строгий режим — политику Covid Zero.

◻️Какова была политика Covid Zero?

Власти требовали изоляции больных и их близких контактов, а также карантина для всех, кто прибывает из-за границы.

Любая вспышка внутри страны встречалась шквалом целевого тестирования, отслеживания контактов и карантина.

Подход, который стал известен как «динамическая очистка» или динамический Covid Zero, признавал, что инфекции будут возникать, но был направлен на прекращение дальнейшей передачи.

◻️Какова политика сейчас?

В ноябре и декабре 2022 года сняли многие ограничения.

Изменения, вероятно, были ускорены социальными волнениями в нескольких городах. Тысячи граждан вышли на улицы в нескольких городах в конце ноября в знак протеста против нарушений нормальной жизни — крайне необычное явление в стране, где инакомыслие обычно недопустимо.

◻️Как политика Covid Zero отразилась на экономике Китая?

С начала 2020 года китайский рынок вошёл в боковик. Это видно на картинке. И в отличие от американской и российской экономики не показал резкого отскока.

Читать полностью…

Путь инвестора [Цель: 6 млн]

06 февраля 2023 07:13

Два страха инвестора.

В любой момент, в том числе и в текущей ситуации, любой инвестор или будущий инвестор, оказывается меж двух огней.

◻️С одной стороны, инвестор, вложивший свой капитал в ценные бумаги, боится, что они подешевеют. Все-таки, кризис и непонятная обстановка.

◻️Но с другой стороны, капитал, не вложенный ни во что, а просто лежащий на счете, «тает» от инфляции. Которая во время кризиса высока. И это тоже страшно.

Чем дольше деньги лежат, тем меньше от них остаётся.

Опытные инвесторы знают об этом и именно поэтому между ценовым риском и риском инфляции выбирают ценовой и снижают его с помощью диверсификации.

Инвестируя, мы всегда рискуем, но хотя бы защищаем капитал от инфляции.

Читать полностью…

Путь инвестора [Цель: 6 млн]

31 января 2023 05:22

Особенности портфеля «Собаки Доу».

Одна из важных особенностей такого портфеля в том, что его цена будет колебаться сильнее, чем сам индекс.

Подход «Собаки» чаще выигрывает по сравнению в индексом, но в некоторые периоды может и отставать от него.

Для российского рынка, по статистике портфель, сформированный в октябре, ноябре и декабре, даёт наибольшую доходность.

Минусы:

◻️Волатильность выше по сравнению с индексным инвестированием

◻️Невысокая диверсификация

◻️Получая дивиденды от отдельных акций, нужно платить налог

◻️Кроме того, в будущем обязательно будут периоды, когда «собачья» стратегия будет проигрывать рынку, даже учитывая, что в предыдущие годы стратегия рынок обгоняла.

◻️В конце года инвестор пересматривает портфель и обнаруживает, что треть акций его портфеля более не входят в первую десятку по дивидендной доходности. Итак, ему придётся продать эти акции и купить новые, те, которые теперь в десятку входят, при этом заплатив комиссию за покупку и за продажу бумаг.

Какова доходность от стратегии высокодивидендного инвестирования в России?

По России среднегодовая доходность по этому подходу — 18%, половина из чего составляют дивиденды, а это 9%.

На дивиденды мы платим налог 13% от 9% в размере 1,17%.

Продаём треть акций. Треть от 9% — это 3%. Налог 13% от 3% = 13% — 0,39%. Столько мы заплатим за продажу акций.

Итого, оплатив налог на дивиденды 1,17% и комиссию за продажу акций 0,39%, мы потратим 1,56% — на столько мы снизим результат от 18% за счёт налогов и комиссия, то есть итоговая доходность будет около 16,5%.

И сегодня мы с вами уже можем сравнить эту рассчитанную доходность с реальной. Что мы и сделали вот в этом посте /channel/daoinvestora/2289.

Читать полностью…

Путь инвестора [Цель: 6 млн]

25 января 2023 12:19

Как именно составлен дивидендный портфель канала, описанный выше, и что вообще означает понятие «дивидендный портфель»?

Кстати, делюсь промокодом этого сервиса ведения портфеля (скриншот оттуда) на 20%: DAOINVEST. А если в вашем портфеле до 7 бумаг, то сервис даёт вести такой портфель по бесплатному тарифу.

Расскажу об этом в трёх постах.

1️⃣В первом разберу понятие дивидендной стратегии в общих чертах.

2️⃣Во втором — о конкретной стратегии, использованной для этого портфеля.

3️⃣Третий будет посвящён особенностям и недостаткам стратегии «Собаки Доу», а также ожидаемой доходности портфеля, составленного по ней.

В этой статье речь пойдёт о высокодивидендной стратегии инвестирования.

Для начала ознакомимся с важным термином — дивидендная доходность.

Дивидендная доходность — это отношение дивидендных выплат за прошедший год к цене акции.

Самое главное и очевидное преимущество стратегии высокодивидендного инвестирования — это высокая дивидендная доходность. Вы будете получать хорошие дивиденды от акций, которыми владеете.

Недостатки стратегии.

◻️Постоянно надо платить налоги на дивиденды, потому что они этим самым налогом облагаются.

◻️Зависимость от движения процентных ставок. Когда ставка Центробанка повышается, акции становятся менее интересны для инвесторов. Они отказываются от них в пользу депозитов и облигаций. Понижается спрос на акции, и, как следствие, снижается и их цена.

◻️Сложно составить международный портфель.

Один из вариантов стратегии высокодивидендного инвестирования известен как “Dogs of the Dow” — «Собаки Доу». Именно о ней будет следующая статья.

Чтобы прочитать ее, закрепите канал у себя в топе.

Читать полностью…

Путь инвестора [Цель: 6 млн]

20 января 2023 14:37

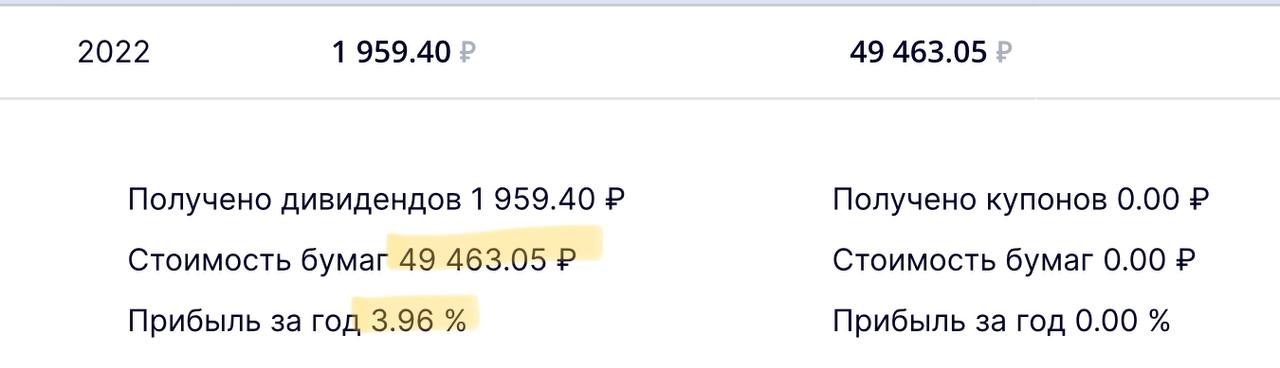

А теперь, сколько было выплачено дивидендов?

Дивидендный портфель канала отдельный и состоит исключительно из российских акций. Он тоже публичный, и его можно посмотреть тут.

Дивидендная прибыль за 2022 год составила 3,96%.

Читать полностью…

Путь инвестора [Цель: 6 млн]

18 января 2023 12:59

Пополнять портфель или подождать?

На этих 4 представленных графиках с сайта Jpmorgan мы видим, в какой момент акции компаний начинали восстановление после кризисов разных лет.

Индекс S&P 500 обозначен голубым пунктиром.

ВВП — желтым, а зарплаты — фиолетовым, прибыль компаний — красным.

После каждого кризиса акции компаний начинали расти раньше, чем остальные три экономических показателя.

Что это может означать для инвестора?

Возможно, не стоит дожидаться восстановления экономики. А вместо этого продолжить пополнять портфель уже сейчас.

Читать полностью…

Путь инвестора [Цель: 6 млн]

10 января 2023 09:11

От каких рисков вашему капиталу требуется защита в ближайшие несколько лет?

◻️Инфляция

◻️Долгосрочная рецессия

◻️Остановка свифтов в недружественных валютах

◻️Риски санкций против НКЦ и отдельных компаний

◻️Ограничения для инвесторов

◻️Другие риски, связанные с ситуацией

А инструменты для этого:

◻️ОФЗ и банковский вклад, описано в этом посте /channel/daoinvestora/2259

◻️Замещающие облигации — /channel/daoinvestora/2268

◻️Облигации российских компаний в юанях

◻️Фьючерсы на фонды на мировые индексы — /channel/daoinvestora/2270

Читать полностью…

Путь инвестора [Цель: 6 млн]

26 декабря 2022 05:33

Как можно диверсифицировать инвестиционный портфель по валюте, «не выходя» из России?

Российские компании предлагают свои облигации в юанях.

Их доходность находится в диапазоне 3%-4%.

При этом инвестор получает выплаты именно в юанях, в отличие от замещающих облигаций и фьючерсов из постов выше.

Примеры облигаций на юани — на картинке.

Читать полностью…

Путь инвестора [Цель: 6 млн]

19 декабря 2022 05:44

Условия вычета и досрочное снятие средств с ИИС третьего типа.

О сроках, лимите и вычете — постом выше.

Что нужно, чтобы получить вычет?

Чтобы получить налоговый вычет по ИИС типа А, нужно:

Подходящий доход, например, зарплата (доход от инвестирования не подходит)

Взнос на ИИС

Владение бумагами в течение 3 лет

Для вычет по ИИС типа Б:

Владение бумагами в течение 3 лет

А для вычета по третьему новому типу ИИС будет нужно дополнительно к этим требованиям использовать вычет для определённых целей, таких как первый взнос на ипотеку или покупка квартиры.

Можно ли досрочно снять деньги?

По ИИС типов А и Б не получится снять деньги раньше трёх лет, не потеряв налоговый вычет. Их можно снять, но в этом случае вычет налога приведется вернуть, если он уже был получен. В случае с ИИС типа А придётся заплатить штраф.

Хотя, можно отправлять на другой счёт купоны, дивиденды и погашения облигаций. При этом в случае с ИИС типа Б они будут облагаться налогом, отправляясь на другой счёт, что делает такой фокус бессмысленным.

А ИИС третьего типа предполагает, что деньги можно будет получить досрочно, если попадёшь в тяжелую жизненную ситуацию. В какую именно — пока ждём информацию.

Читать полностью…

Путь инвестора [Цель: 6 млн]

14 декабря 2022 10:11

Инструмент для диверсификации портфеля из России.

На срочной секции Московской биржи торгуются фьючерсы, через которые можно инвестировать на мировые индексы, минуя инфраструктурные риски. Это фьючерсы на фонды:

◻️SPYF на SPDR S&P 500 ETF

◻️NASD на Invesco QQQ ETF Trust Unit Series 1

◻️HANG на Tacker Fund of Hong Kong ETF

◻️STOX на iShares Core Euro Stoxx 50 UCITS Euro ETF

Расчеты по этим фьючерсам происходят в рублях

Неквалифицированные инвесторы могут пользоваться фьючерсами после прохождения тестирования.

Читать полностью…

Путь инвестора [Цель: 6 млн]

09 декабря 2022 12:13

Как сохранить капитал в ближайшие 3 года?

В условиях мобилизации и военного положения инвесторы могут полностью или частично утратить доступ к своему капиталу.

От такого капитал можно сохранить только его переводом в наличные или выводом за границу.

Но все же, от некоторых рисков можно защититься, инвестируя внутри России.

Так, для защиты от инфляции достаточно поддерживать такую доходность портфеля, которая ее бы обгоняла.

На ближайшие три года ЦБ ожидает инфляцию в лучшем случае 8%, а худшем — 12%. Обе цифры — в среднем в год. Поэтому доходность на рублевый портфель должна быть 8-12% годовых.

Таким образом, для инвестиций не более чем на три года сейчас подходят

◻️ОФЗ и о облигации крупнейших российских компаний, купленные на ИИС.

◻️Либо банковский вклад с доходностью 8%.

Эти инструменты могут позволить выйти на доходность 0% и сохранить капитал в ближайшие три года.

Читать полностью…

Путь инвестора [Цель: 6 млн]

05 декабря 2022 10:11

Во что превратились 100₽ за 18 лет?

Посмотрим, как подорожали и подешевели 100₽, вложенные в разные активы в 2003 году.

На этой картинке серой зоной обозначена инфляция. И мы сразу видим, что за последние 18 лет рубль обесценился в 4 раза. То, что в далеком 2003 году можно было купить за 100₽, сегодня вам продадут за 400₽.

Фиолетовой кривой отмечена доходность депозитов. 100₽, отнесённые в банк в 2003 году, обесценились лишь немного. Но всем давно известно, и это видно на графике, что депозит инфляцию не догоняет. Но и сильно от неё не отстаёт. Со своей задачей сохранить деньги депозит справляется.

Зелёная и розовая кривые показывают поведение доллара и евро соответственно. Итак, если просто купить одну из этих популярных валют и хранить их в тумбочке, то они тоже обесцениваются. Мы видим, что иногда валюта росла, и росла быстро. И это откладывается в памяти. Но за 18 лет не догоняют инфляцию и показывают доходность даже хуже, чем рублевый депозит.

Облигации федерального займа почти всегда показывали результат лучше депозитов и чаще всего обгоняли инфляцию. Это означает, что они не только сохранили наши 100₽, но и немного их приумножили.

Недвижимость в Москве, Петербурге и в среднем по России показала бурный рост в середине 2000-х и превосходила по доходности ОФЗ за исключением последних пары лет. Инфляцию недвижимость заметно опережает.

Хорошо сработали вложения в золото. Обратите внимание, что его волатильность примерно на том же уровне, что у доллара и евро.

Самую лучшую доходность по сравнению с другими инструментами показывают акции России и США. В разные периоды акции двух стран вели себя по-разному, а в последние годы сравнялись. При этом акции — это наиболее волатильный инструмент. Обратите внимание, что его волатильность примерно на том же уровне, что у доллара и евро.

Читать полностью…

Путь инвестора [Цель: 6 млн]

01 декабря 2022 10:46

Приглашаю вас на бесплатный 3-дневный марафон «Первые криптоинвестиции» от нашего с вами старого знакомого Фёдора Сидорова.

Я всегда рекомендую его обучающие программы, и вы уже могли видеть его марафоны об инвестировании для начинающих и недвижимости.

Зарегистрируйтесь по этой ссылке и посмотрите 1-й день уже сегодня.

Для нас с вами подготовили 6 часов контента "без воды" с ответами на вопросы. Разбор всех тем простыми словами – будет понятно, даже если вы впервые слышите про крипту.

Вот что мы узнаем:

◻️Все о биткойне — что правда, а что миф.

◻️Какие криптовалюты бывают, в чём их ценность и преимущества?

◻️С чего начать работу, как купить и где хранить крипту? Сервисы и кошельки.

◻️Что изменилось в крипте в связи санкциями в России?

◻️Долгосрочные инвестиционные стратегии (Buy&Hold). Структура вашего портфеля.

◻️Трейдинг – стратегии и основные ошибки.

◻️Майнинг. Оборудование и окупаемость.

◻️Стейкинг. Риски, доходность, выбор бирж

◻️IDO, ICO, AirDrop, NFT, Whitelist – тренды в крипте (про которые мы слышим 1000% годовых)

◻️Автор расскажет, какие монеты есть в его криптопортфеле. Рост на 492% за 4 года.

◻️5 ключевых выводов из реального опыта инвестирования в крипту.

◻️Результаты и кейсы спикеров. Разберём, как вы сможете их повторить или превзойти.

Посмотрите подробности программы и отзывы о марафоне и зарегистрируйтесь по этой ссылке.

Читать полностью…

Путь инвестора [Цель: 6 млн]

16 февраля 2023 16:33

Интересен ли индексному инвестору фондовый рынок Казахстана?

Самим рынком Казахстана можно пренебречь, так как он хотя всегда был перспективным, но абсолютно ликвидным.

На нем присутствует крайне небольшое количество игроков, которые совершенно не заинтересованы в его развитии.

Индексных фондов присутствует на рынке несколько наименований. При этом, в течение дня по ним может не быть ни одной заявки на сделку.

По оценкам западных агентств, Казахстан — это рынок, не дотягивающий даже до уровня emerging market.

Может, рассмотреть эту страну как выход к акциям других стран?

Надежность брокера Фридом Финанс вызывает сомнения у опытных инвесторов.

Кроме того, и политические отношения между Россией и Казахстаном могут ухудшиться в любой момент, вплоть до присоединения Казахстана к санкциям.

Читать полностью…

Путь инвестора [Цель: 6 млн]

12 февраля 2023 12:07

Сравним с графиком Московской биржи за тот же период.

Читать полностью…

Путь инвестора [Цель: 6 млн]

08 февраля 2023 05:22

«Распродажа» на фондовом рынке?

Следует ли считать текущий момент благоприятным для инвестирования?

Сейчас цены на фондовом рынке низки, и можно подумать, что это тот самый момент «распродажи», который выпадает раз в поколение. Дескать, если рискнёшь и зайдёшь сейчас «на всю котлету», то спустя несколько лет станешь сказочно богат.

На самом деле, может, так и будет. А может, рынок упадёт ещё сильнее в ближайшее время, и вместо обогащения инвестор на эмоциях все продаст, как это часто бывает (и не только с новичками), и зафиксирует убыток.

Чтобы такого избежать, опытные инвесторы советуют помнить, что мы не умеем предсказывать будущее. И относиться к текущему моменту на рынке так, как будто он ничем не отличается от любого другого. Другими словами, придерживаться пассивного подхода. Не пытаться угадать ценовое дно.

Именно поэтому пассивные инвесторы продолжают формировать свои портфели, покупая бумаги соответственно своему плану и регулярно.

Читать полностью…

Путь инвестора [Цель: 6 млн]

02 февраля 2023 05:44

Стоит ли инвестировать сегодня?

Один-два года назад инфляция в России составляла 4-5%. А сейчас она пересекает показатель 10%.

Инфляция стала заметно быстрее «пожирать» сбережения.

Как же действовать инвестору сейчас?

◻️Если инвестор собирается жить в России, то и инвестировать ему будет проще и эффективнее в российской юрисдикции.

◻️А если готовится к переезду, то лучше вложить капитал за границей.

Сохранять международную диверсификации портфеля, живя в России, сейчас будет становиться все сложнее.

Если исключить риск, связанный с международной инфраструктурой и юрисдикцией, то станет очевидно, что сегодняшний кризис для инвестора, инвестирующего в пределах России, очень похож на кризисы 2008, 2014 и 2020 годов.

Если случится всемирный катаклизм, то уже будет неважно, был ли капитал во что-то вложен или просто лежал.

Во всех других случаях есть хороший шанс, что инвестированный сегодня капитал существенно вырастет в течение нескольких лет.

Читать полностью…

Путь инвестора [Цель: 6 млн]

28 января 2023 10:22

Высокодивидендная стратегия инвестирования «Собаки Доу».

О высокодивидендном инвестировании в целом — в посте выше.

В начале календарного года инвестор равными долями покупает десять самых доходных акций индекса Dow Jones Industrial Average — тех, у которых самая высокая дивидендная доходность. Напомню, что в этот индекс входят всего 30 компаний.

Он повторяет то же через год. При этом он продаёт те акции, которые больше не попадают в первую десятку. Те, которые снова находятся в десятке, он докупает ещё. При этом соблюдается ребалансировка портфеля так, чтобы всех акций в портфеле было поровну в перерасчёт на деньги.

Инвестируя по этой стратегии российском рынке, можно использовать индекс Московской биржи.

Повышение дивидендной доходности стабильной компании означает либо, что компания по каким-либо причинам повышает свои дивиденды, либо падает цена на их акции. Смотрите постом выше определение дивидендной доходности.

Когда у компании повышается дивидендная доходность, это благоприятный момент для инвестора.

И именно в этот момент компания попадает в верхнюю часть списка по дивидендной доходности.

Руководство компаний идёт на повышение дивидендов, чтобы удержать инвесторов. Оно уверено, что сможет и далее поддерживать этот уровень дивидендов.

Другими словами, более высокая дивидендная доходность — это показатель того, что цена этих акций вырастет в будущем.

Посмотрим на эту картину с другой стороны. Дидендная доходность обратно пропорциональна популярности акции. Более высокую дивидендную доходность показывают те акции, которые упали в цене, но при этом имеют больший потенциал для восстановления.

Следующий пост будет посвящён особенностям и недостаткам стратегии «Собаки Доу», а также ожидаемой доходности портфеля, составленного по ней.

Читать полностью…

Путь инвестора [Цель: 6 млн]

23 января 2023 13:12

Как менялись дивиденды последние два года?

Дивидендный портфель канала составлен по стратегии “Dogs of the Dow” — «Собаки Доу». Эта стратегия обещает высокие дивиденды.

В октябре 2020 года я завершила составление портфеля. То есть, почти весь 2020 год портфель ещё был не полностью составлен.

Поэтому для сравнения подходят только 2021 и 2022 годы.

Также была проведена ребалансировка в октябре 2021 года.

Сравним дивиденды за 2021 и 2022.

В позапрошлом году дивидендная доходность составила 8,74%.

А прошлом — почти на 3% меньше, а именно, 5,92%.

Среднегодовая за два года — 7,33%.

Все цифры указаны с учётом налога на дивиденды.

Вот такие дивиденды приносит эта стратегия на Московской бирже.

Кстати, когда я решила составить портфель по этой стратегии, то рассчитывала на доходность около 7,83%. А реальная оказалась ровно на половину процента ниже ожидаемой.

В общем-то, неплохо, с учётом ситуации.

Читать полностью…

Путь инвестора [Цель: 6 млн]

20 января 2023 14:36

Какую прибыль принесли купоны по облигациям за прошлый год?

Открываем публичный портфель канала и смотрим:

За 2022 год облигации принесли выплаты по купонам на 4,22%.

Весь портфель можно посмотреть по ссылке выше.

Читать полностью…

Путь инвестора [Цель: 6 млн]

12 января 2023 09:11

Как воспользоваться льготой долгосрочного владения ценными бумагами?

Если инвестор владел бумагой в течение 3 лет, а затем продал и получил прибыль от этой продажи, то эта прибыль налогом облагаться не будет. Это льгота по долгосрочному владению.

Но как ее применить на практике? Нужно что-то для этого делать?

◻️Некоторые брокеры применяют эту льготу автоматически, и делать ничего не нужно. Например, Тиньков и ВТБ.

◻️Брокер Открытие предлагает применить льготу самостоятельно через личный кабинет инвестора.

◻️А вот в БКС (куда мне пришлось перевести все иностранные бумаги весной 2022 года) нужно ехать, чтобы подписать заявление в офисе до 20-го января года, следующего за годом, когда была продажа.

Общих правил для брокеров относительно этой льготы нет. И поэтому, чтобы не пришлось платить налог после 3 лет владения, следует уточнить у своего брокера, что именно для этого нужно.

Читать полностью…

Путь инвестора [Цель: 6 млн]

29 декабря 2022 05:22

Как можно снизить риск инвестирования, помимо диверсификации портфеля?

Ниже график из исследования, которое проводилось для российского рынка.

На этой картинке представлена статистика индекса РТС 1995-2019 годов.

Инвестирование на год было чревато потерей почти всего капитала, но и при этом сулило доходность до 370%. Это уж как повезёт.

Зато инвестирование на срок 15 лет выглядело безопасным.

Вывод такой. Результаты инвестирования более предсказуемы на долгосрочной перспективе от 15 лет. Это справедливо как для акций, так и для облигаций.

Итак, мы можем снизить риск инвестирования следующими способами:

◻️Диверсификация

◻️Инвестирование на более долгий срок

Читать полностью…

Путь инвестора [Цель: 6 млн]

22 декабря 2022 05:22

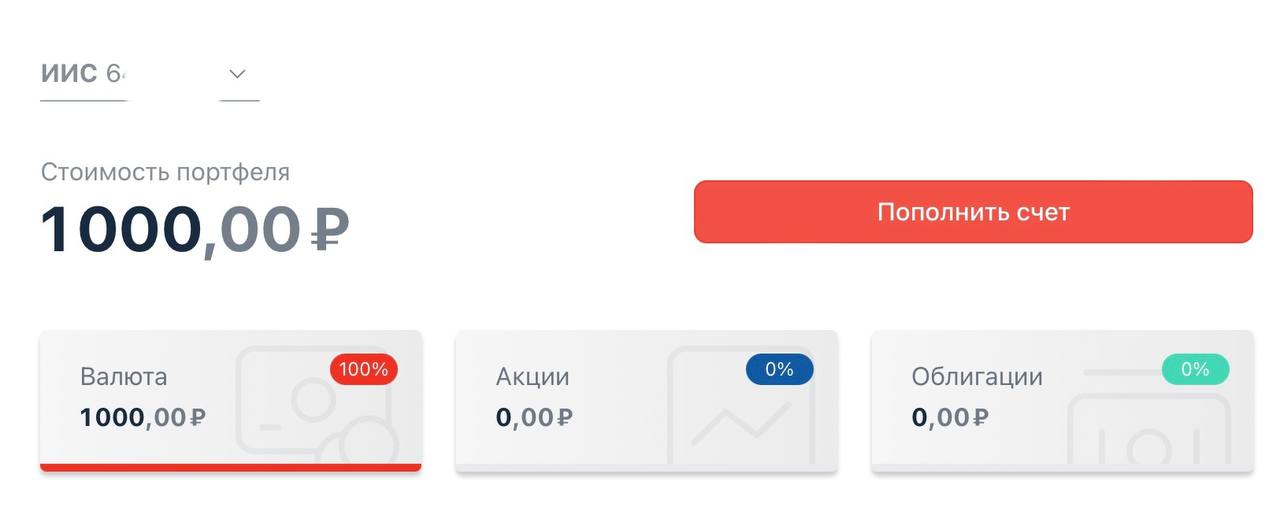

Стоит ли открыть ИИС до конца года?

Пока не совсем ясна судьба ИИС типа А и Б в 2023 году.

И поэтому я открыла ИИС, чтобы он уже у меня был с минимальным сроком на три года, а не на пять лет, как предполагается у ИИС третьего типа. О нем — в двух предыдущих постах.

У меня уже был брокерский счёт, у брокера были все мои документы, и открытие заняло несколько минут через приложение брокера.

Какого типа вычет я выберу — есть время подумать, так как тип ИИС инвестор выбирает при подаче документов на вычет, а не сразу при открытии.

А чтобы было с чего получать вычет, если я выберу тип А, я пополнила счёт на 1000₽. Тип ИИС выбирают один раз, и поменять его невозможно.

Читать полностью…

Путь инвестора [Цель: 6 млн]

16 декабря 2022 05:22

ИИС третьего типа: срок, лимит и вычет.

Пресс-служба ЦБ заявила о планах отменить ИИС типа А и Б после введения ИИС третьего типа.

После этого открыть ИИС типа А и Б уже будет нельзя.

На какой срок можно открыть ИИС терьего типа?

Этот проект задуман для поддержания инвестирования на долгий срок. И поэтому его нужно будет открывать, чтобы получить налоговые льготы, минимум на 5 лет. Это — если открыть ИИС третьего типа в 2024 году, а затем минимальный срок будет увеличиваться с каждым годом, и так до 10 лет. Таков примерный план. Для сравнения, два старых типа ИИС предполагали минимальный срок всего в 3 года.

Будет ли лимит?

Лимита на годовой взнос не планируется. У старых ИИС он был 1 млн рублей.

Как будет происходить вычет?

В течение первого года существования ИИС инвестор получит вычет налогооблагаемой базы до 400 тысяч рублей и сможет вернуть до 52 тысяч рублей налога на доходы физических лиц (как у ИИС типа А). А начиная со второго года от налога будет освобождаться финансовый результат (как у ИИС типа Б).

Стоит ли открыть ИИС, пока типы А и Б ещё не отменили? Посмотрим в следующем посте.

Читать полностью…

Путь инвестора [Цель: 6 млн]

12 декабря 2022 16:33

Какие ещё есть инструменты, кроме ОФЗ, для сохранения капитала внутри России?

Об ОФЗ для этой цели — в посте /channel/daoinvestora/2259

От девальвации рубля могут защитить замещающие облигации. Что это такое, описано тут /channel/daoinvestora/2257

Замещающие облигации — это валютный инструмент, так как номинированы в валюте.

При этом расчеты по ним осуществляются в рублях, и выпущены они по российскому праву. Поэтому инвестирование в замещающие облигации не сопряжено с инфраструктурными рисками: блокировкой НРД, НКЦ и валюты.

Валютная доходность к погашению у замещающих облигаций — в пределах 5%-7%.

Читать полностью…

Путь инвестора [Цель: 6 млн]

07 декабря 2022 09:11

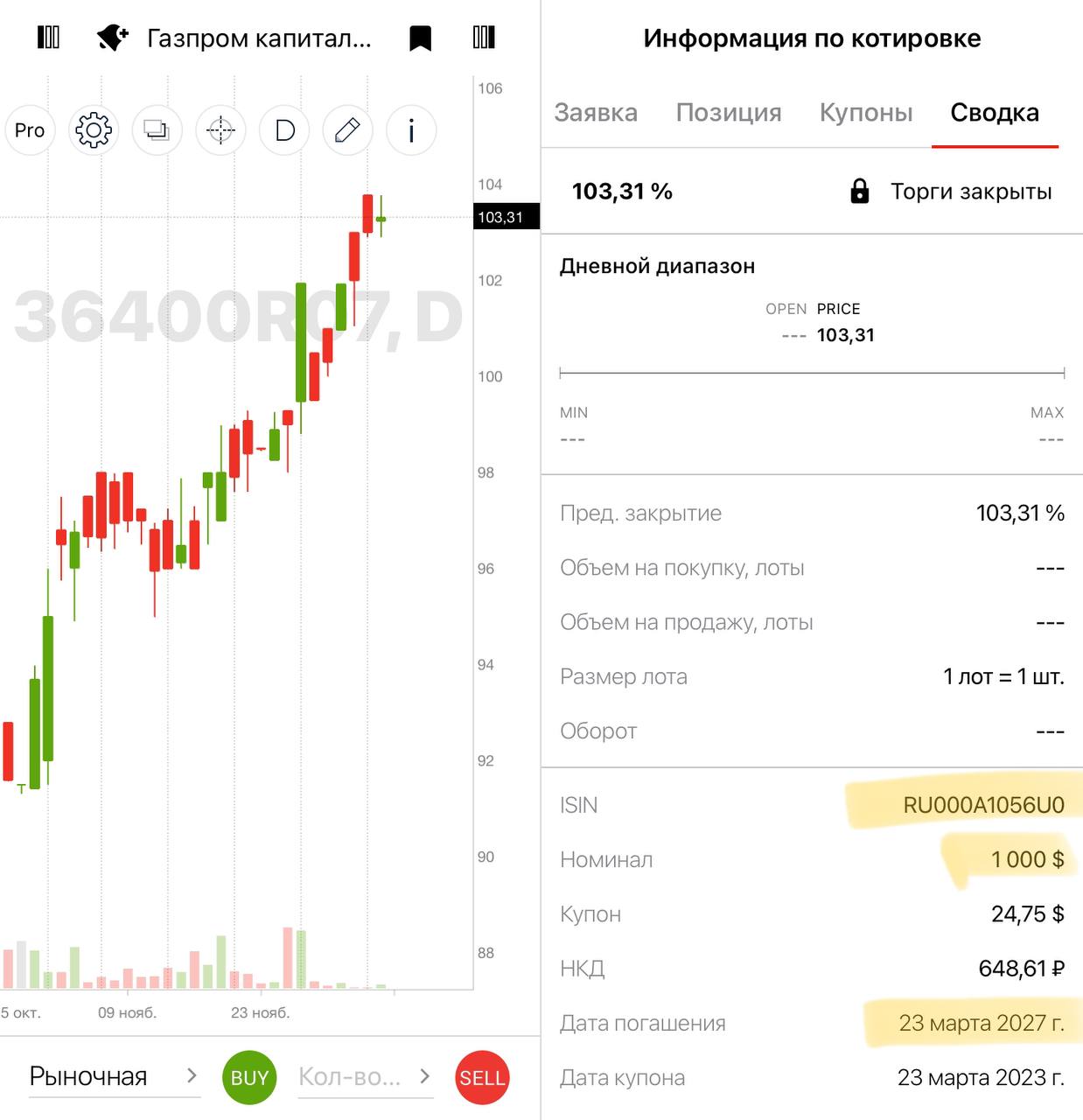

Что придумали вместо еврооблигаций?

Еврооблигации — это облигации государств или компаний, номинированные в иностранной валюте.

Порог входа в этот инструмент от 1000 $, € или £ в зависимости от валюты выпуска.

Из-за санкций эмитенты российских евробондов не смогли больше обслуживать долг по этим бумагам. Выплаты по купонам перестали доходить до кредиторов — владельцев еврооблигаций.

Но нашлось решение — замещающие облигации.

Их придумали, чтобы заменить еврооблигации, отсюда и название.

Замещающиеся облигации обращаются внутри России и повторяют параметры еврооблигаций: номинал, срок погашения, даты купонных выплат.

Однако, в отличие от еврооблигаций, выплаты осуществляются в рублях. При этом доходность рассчитана в долларах, евро или фунтах.

Некоторые компании уже заменили свои евробонды на замещающие облигации. Среди них Газпром и Лукойл.

Владельцы еврооблигаций этих компаний могут получить замещающие облигации вместо своих еврооблигаций. А другие могут купить их на Московской бирже.

На картинке пример такой облигации Газпрома со сроком погашения в 2027 году и номиналом 1000 долларов.

Читать полностью…

Путь инвестора [Цель: 6 млн]

02 декабря 2022 09:11

Что такое количественное смягчение?

Центробанк той или иной страны может регулировать стоимость денег. Каким образом?

Он может повлиять на ставку. Например, ЦБ снижает ставку, и кредиты становятся дешевле, так как начинают выдаваться под меньший процент. В результате компании и потребители берут больше кредитов и начинают развивать бизнесы, покупать и потреблять больше товаров и услуг, что приводит к росту экономики.

Как именно происходит снижение ставки?

1️⃣Центробанк «печатает» новые дополнительные деньги, и на них выкупает у банков их активы, а именно, облигации.

2️⃣Банки получают взамен на свои облигации дополнительные деньги.

3️⃣Теперь у банков больше денег, и они могут позволить себе выдавать больше этих денег в виде кредитов под меньший процент.

К чему приводит количественное смягчение?

1️⃣Получив в своё распоряжение много денег от ЦБ взамен на свои облигации, банки начинают скупать акции на фондовом рынке, и рынок растёт.

2️⃣Валюта страны обесценивается.

3️⃣Растёт инфляция.

Так в упрощенной форме выглядит цикл от снижения ставки через экономический рост к усилению инфляции.

Читать полностью…

Путь инвестора [Цель: 6 млн]

30 ноября 2022 09:11

Чем обернулась покупка ЗПИФа «Фонд первичных размещений»?

Это фонд на IPO. И в период роста рынка фонд показывал многообещающую доходность.

Купила в его на самом пике — в декабре 2020 года, а потом ещё в феврале и марте 2021.

На сегодняшний день потери составляют 77%.

Какой вывод нужно сделать из этой истории?

◻️Не покупать высокорисковые активы (каким является IPO) на пике их популярности, когда о них уже все говорят.

С другой стороны, никогда не знаешь, когда этот самый пик настаёт. Уже сейчас или цена вырастет еще.

◻️ЗПИФа «Фонд первичных размещений» составляет сейчас всего 2% от основного портфеля канала. А в момент покупки составлял чуть больше.

Поэтому второй и третий уже всем очевидные выводы — это необходимость диверсификации и здравая оценка своей терпимости к риску.

Для консервативного инвестора хайповые вложения не подходят. А для умеренного — только при условии диверсификации.

Читать полностью…

10034

10034

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}